1. なぜいま「Consultant-to-Builder」なのか

2026年、戦略コンサルティング業界は静かに、しかし根本的な構造転換を迎えている。PowerPointを量産する「助言者(Advisor)」から、顧客の本番環境にコードとエージェントを直接デプロイする「作り手(Builder)」へ──McKinsey & Company と Boston Consulting Group(BCG)の2大トップファームがこの1年で進めた組織改造は、単なるデジタル化の延長線上にない。両社のパートナーやシリコンバレーのVCが共通して用いるようになった言い回しが「Consultant-to-Builder」である。

McKinsey の Bob Sternfels CEO は2025年末の社内All-Handsで「今後18か月以内に全従業員が1つ以上のAIエージェントを相棒として働くようになる」と宣言した。実際、McKinsey は社内AIプラットフォーム Lilli を4万人の人間コンサルタントに加え、約2万体のAIエージェントが稼働する「ハイブリッドワークフォース」に進化させ、Lilli の利用率はプロフェッショナルの72%、月間50万プロンプト超に達している。一方BCGは、自社のテックビルドユニット BCG X に約3,000人のエンジニア・データサイエンティスト・デザイナーを抱え、全社売上の約20% を BCG X 起点のプロダクト・プロジェクトが生み出すまでに至った。

両社に共通するのは、「AIを語るコンサル」ではなく「AIを共に作るコンサル」への人材ポートフォリオ転換だ。本記事は、日米欧の一次ソースと、シリコンバレーのVCの視点を統合し、この変化の意味と今後の計測点を掘り下げる。

2. McKinsey:QuantumBlack が本体を飲み込む

2.1 45人のブティックから5,000人のAIエンジニアリング本体へ

McKinsey が英国のAIブティック QuantumBlack を買収したのは2015年、当時は45人規模だった。2026年現在、QuantumBlack AI by McKinsey は約5,000人のAIスペシャリストを抱え、エンジニア・MLエンジニア・デザイナー・プロダクトマネージャー・倫理専門家までを含むフルスタック組織に膨張した(出典:McKinsey公式 "QuantumBlack, AI by McKinsey" ページ、AI Magazine)。

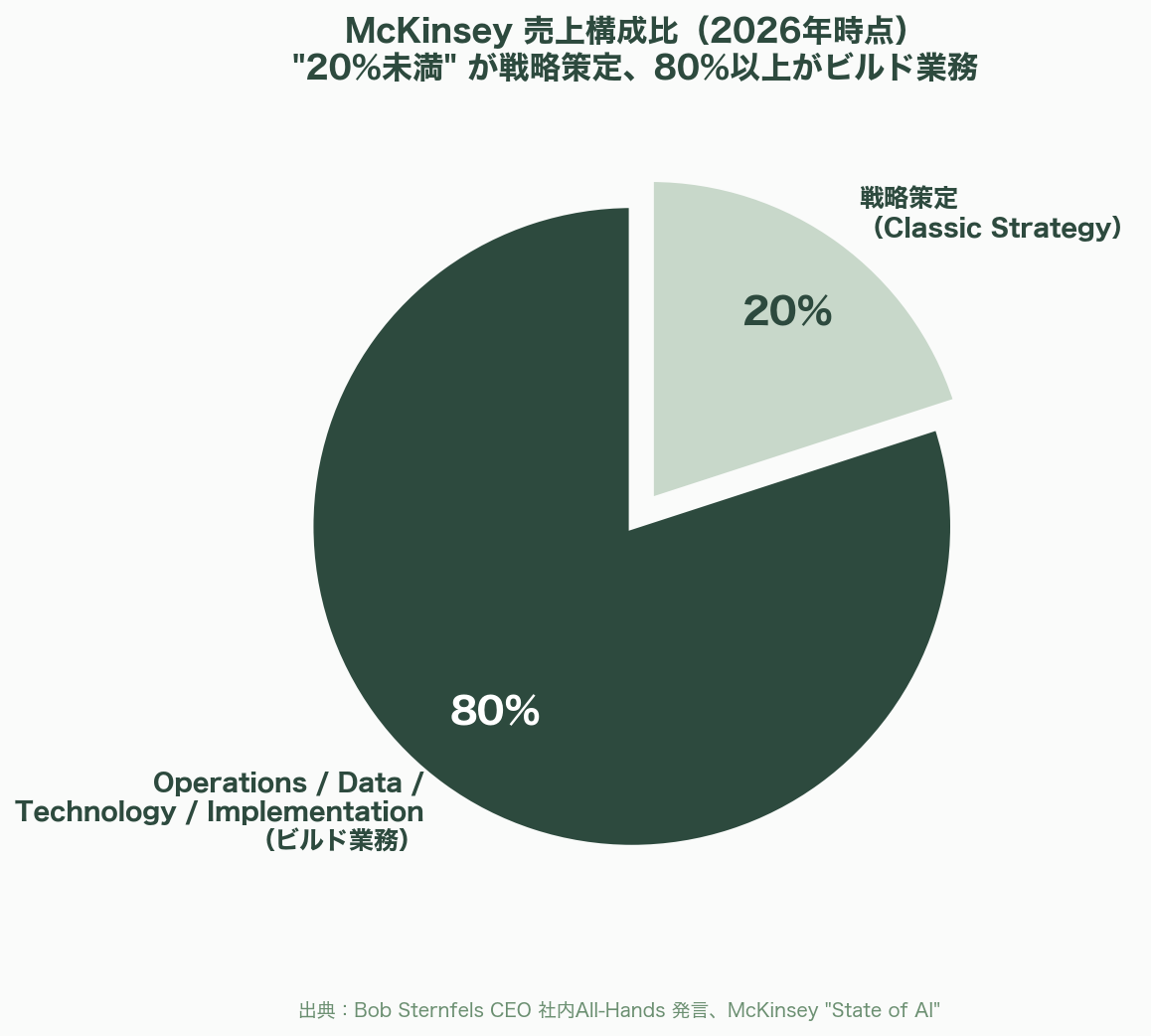

Sternfels が社内で繰り返す数字に「20%未満」がある。これは古典的な戦略策定業務が McKinsey 全体の売上に占める比率だ。残り80%以上は Operations, Data, Technology, Implementation──すなわち顧客のワークフローに直接組み込まれる「ビルド」業務である。2025年第2四半期時点で、QuantumBlack は鉱業からライフサイエンスまで 400件超のジェネレーティブAIビルドアウト を完了している。

2.2 Lilli と McKinsey Solutions:自社プロダクト化するコンサル

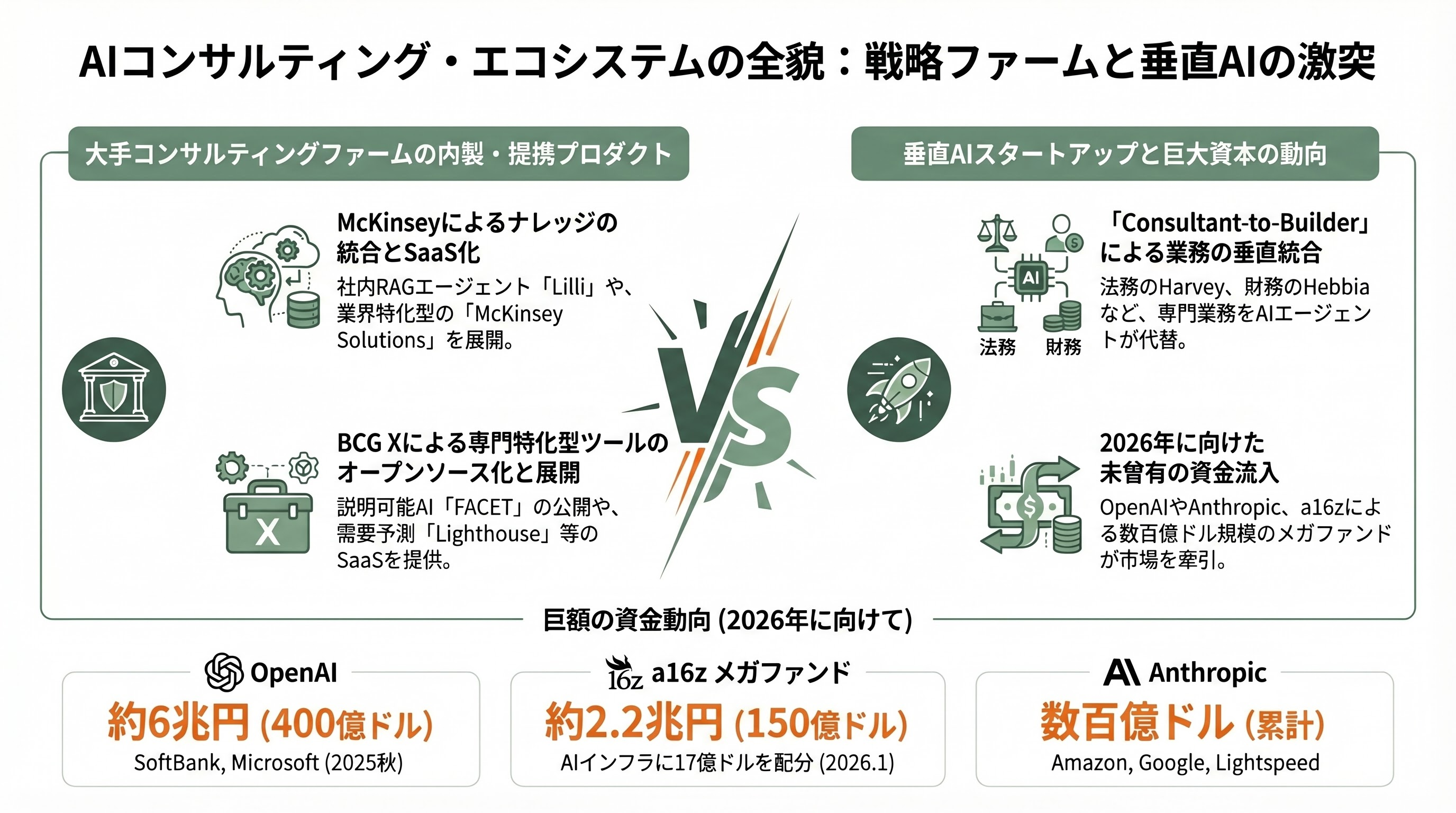

Lilli は McKinsey が過去100年かけて蓄積したナレッジ資産(Client Memos、Benchmark、Survey、Case)を RAG で統合したエージェントスイートで、現在は リサーチ、ドラフト、データ分析、プロジェクト計画までをカバー。内部で試された後、McKinsey Solutions の一部として、業界別AIプロダクト(製薬のPeriscope、製造のDeltaなど)に組み込まれている。AInvestの分析記事は「Lilliは単なる社内ツールではなく、McKinseyの資産をライセンス型プロダクトへ転換する装置であり、SaaS企業的なバリュエーション再評価を引き起こす可能性がある」と指摘する。

2.3 採用基準の書き換え:MBAピラミッドから「スキル・ジャッジメント重視」へ

Fortune(2026年1月14日付)および WebProNews の報道によれば、McKinsey は2026年の新卒採用で伝統的な出身校・MBAプレミアムよりも、ジャッジメント、リーダーシップ、創造的問題解決、AIツール活用力を重視する方針に切り替えた。Liberal Arts 出身でもAIネイティブな学生を積極採用し、入社初年度からLilli前提の業務設計を課す。2026年の新卒初任給は「3年連続据え置き」となり、「AIが少数のジュニアからより多くの価値を引き出せる」ことが据え置きの根拠として説明されている(Longbridge報道)。

3. BCG:BCG X と「Forward Deployed Consultant」

3.1 BCG X:テックビルド&デザインの本丸

BCG X は、旧 BCG Digital Ventures、BCG Gamma、BCG Platinion を統合した BCG のテックビルド&デザインユニットで、約3,000人のエンジニア・データサイエンティスト・デザイナーを擁する。独自のベンチャービルディング能力と顧客ワークフローへの組み込み能力を併せ持ち、FACET(説明可能AI基盤)、Lighthouse(需要予測)などのプロダクトを展開する。BCG X発のプロダクト・エンゲージメントはBCG全社売上の約20%を稼ぎ出すと報じられている(Whitehat SEO、BCG公式)。

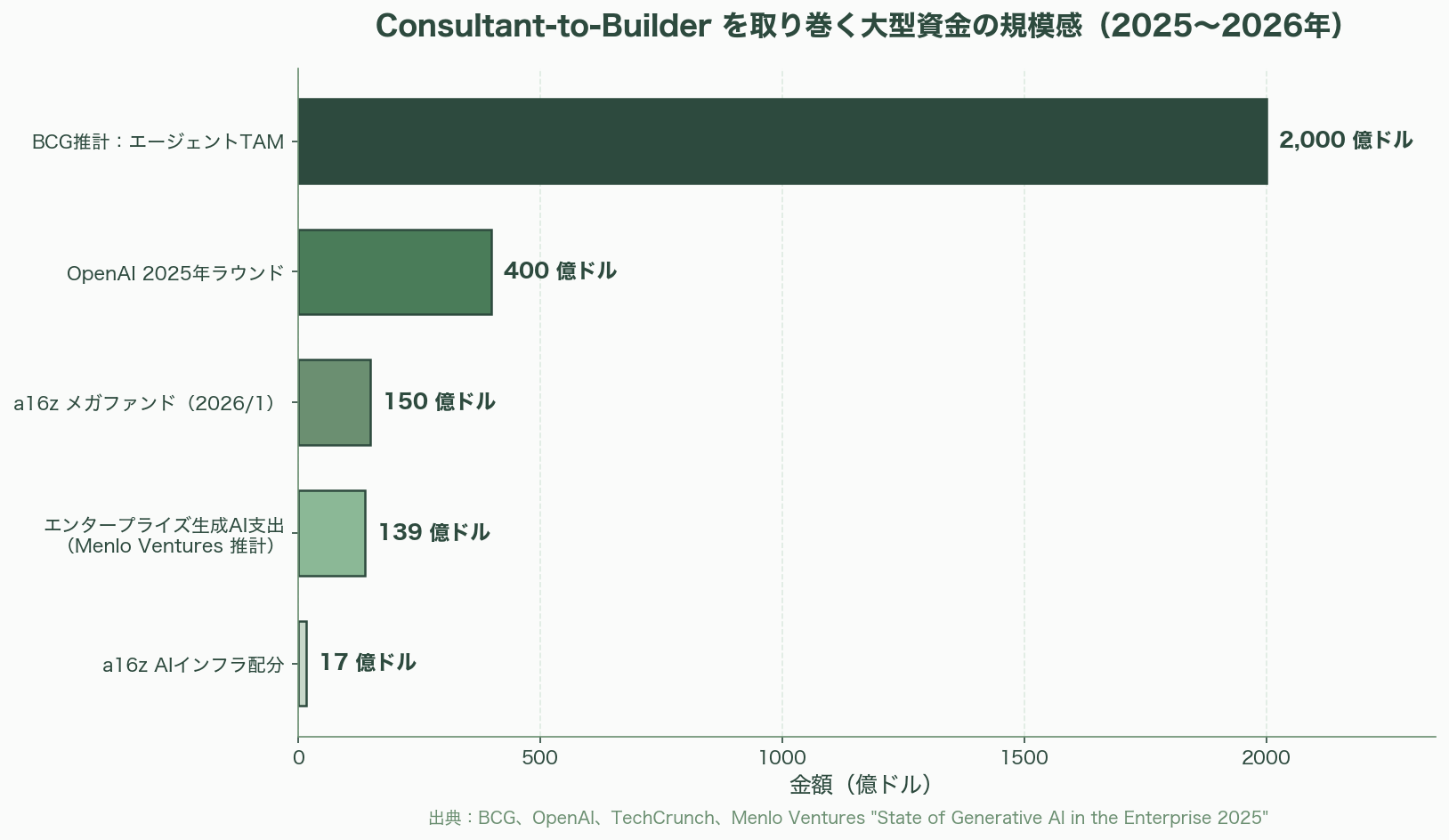

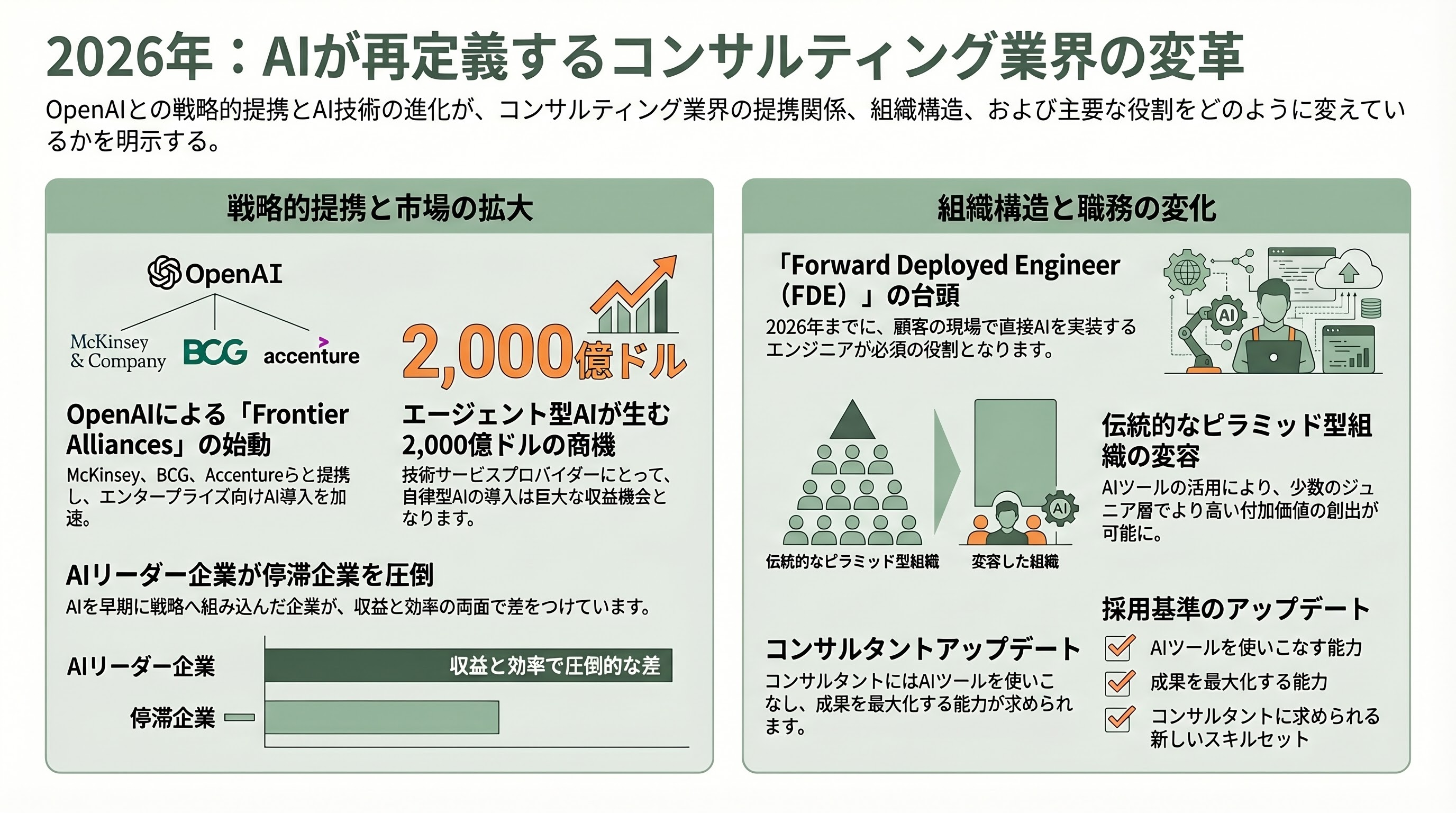

2026年2月の BCG 発表 "The $200 Billion Agentic AI Opportunity for Tech Service Providers" は、エージェント経済が Tech Service Providers 市場に2,000億ドル(約30兆円)規模の新たなTAMを生み出すと試算。BCG X 自らがその波に乗り、プロジェクト単価と粗利率の双方を押し上げている。

3.2 「Forward Deployed Consultant / Engineer」の誕生

BCG が2025年後半から正式なジョブファミリーとして立ち上げたのが Forward Deployed AI Engineer(FDE) である。Palantir が2010年代初頭に政府機関・重工業への導入で確立したFDEモデルを明示的に参照しており、BCG X は現在、米国・英国・ドイツ・日本で FDE を大量採用中だ(BCG Careers、LinkedIn求人)。

CIO誌(2026年3月)は「FDEは技術ではなく“導入”が企業AIの真のボトルネックであることを示す存在だ」と論じ、magneticgrowth の Substack レポートは「2026年は FDE が SaaS の Table Stakes になる年」と宣言。AI Daily の分析では、FDEのポジション数は2028年までに5倍に増えると予測され、McKinsey・BCG・KPMG はこれを「プレミアム統合タレント」として位置づけている。

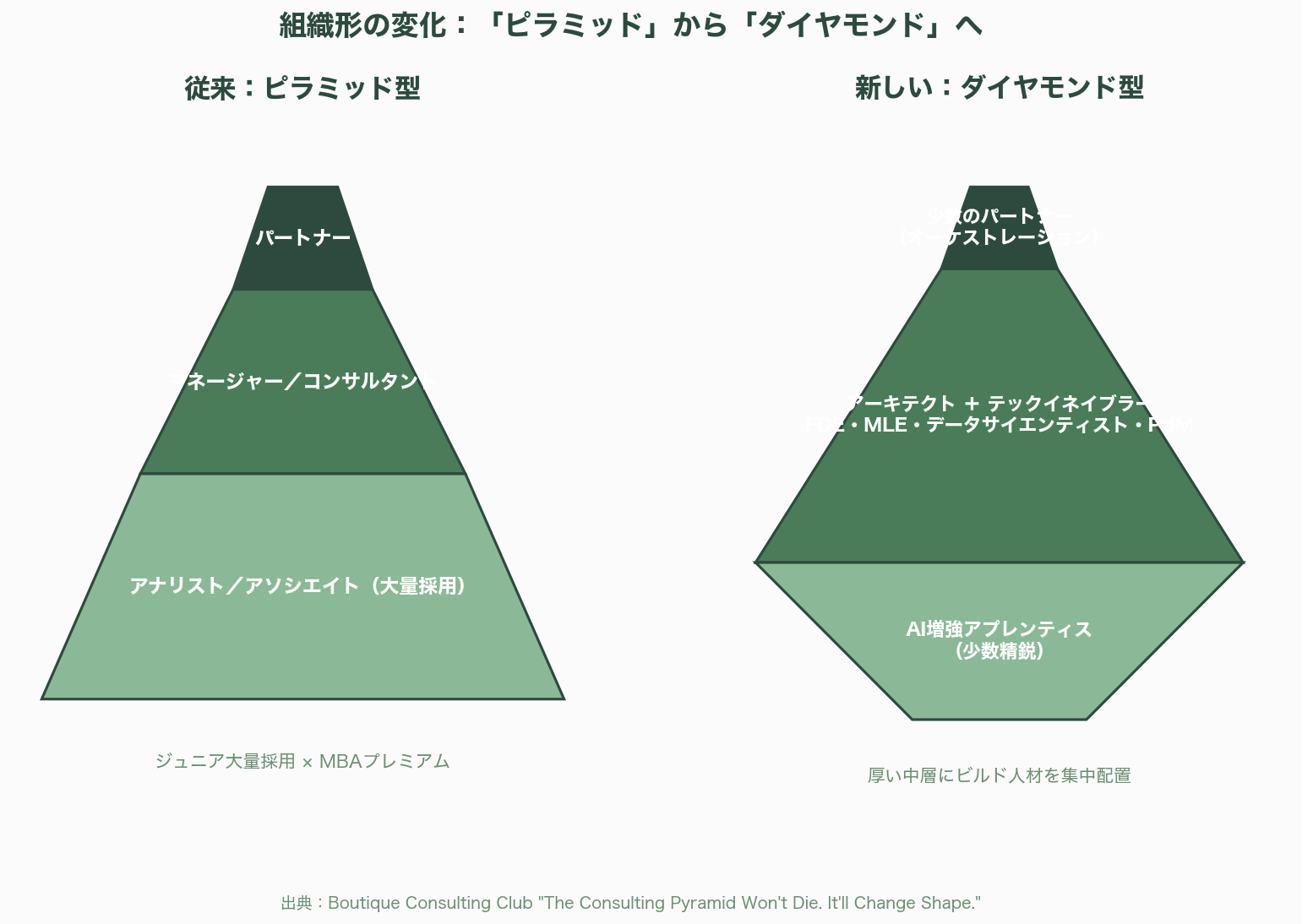

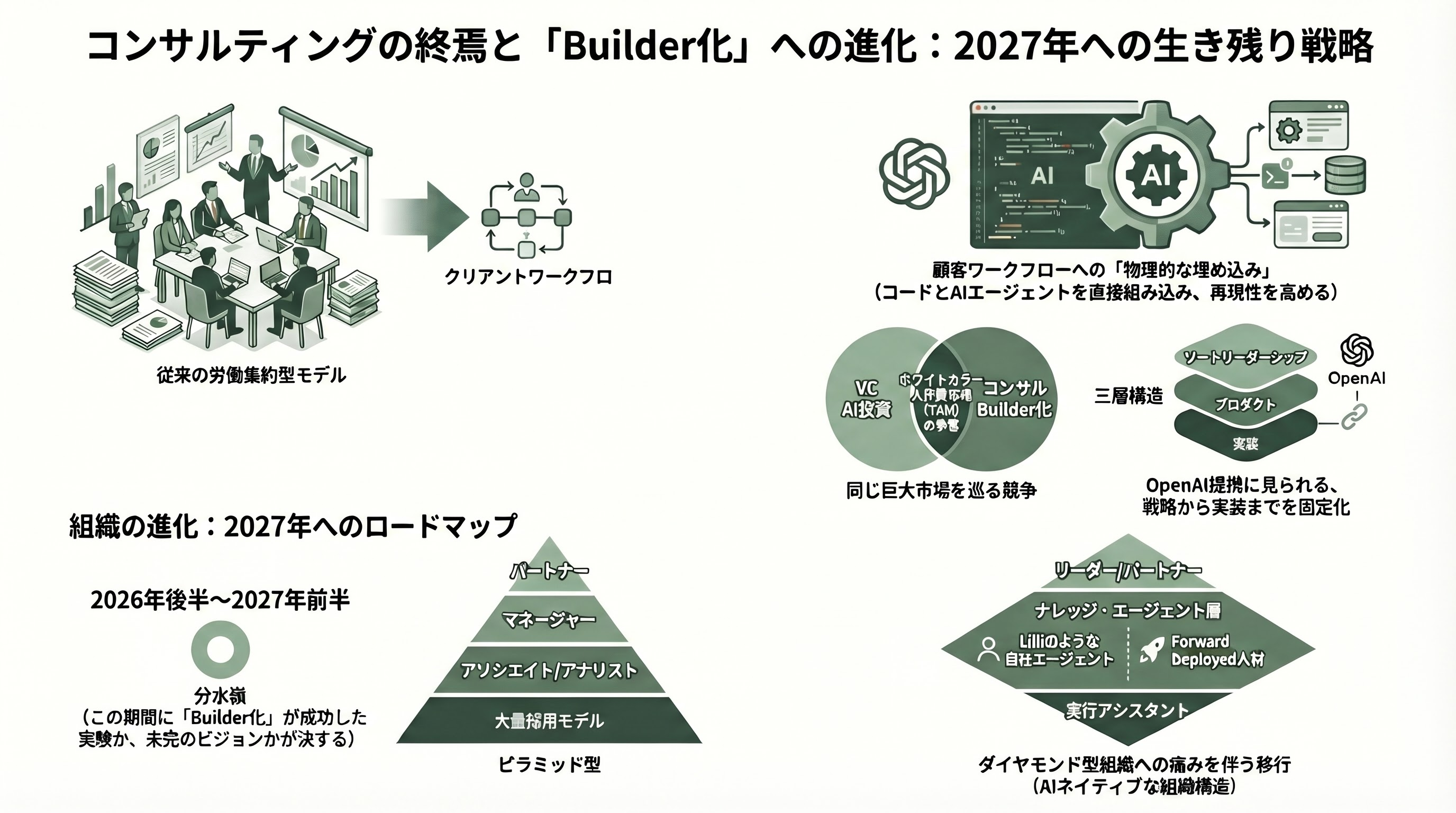

3.3 組織形の変化:「ピラミッド」から「ダイヤモンド」へ

Boutique Consulting Club の分析記事 "The Consulting Pyramid Won't Die. It'll Change Shape."(2026年)は、コンサル業界の伝統的なピラミッド型組織がダイヤモンド型に変容しつつあると指摘する。

- 頂点:オーケストレーションを担う少数のパートナー

- 厚い中層:アーキテクト+テックイネイブラー(FDE、MLE、データサイエンティスト、プロダクトマネージャー)

- 薄い底辺:AIに増強されたアプレンティス(少数精鋭)

BCGは「ジェネラリストMBAの新規採用を抑制し、エンジニアリング/AI人材を前倒しで採る」方針を明示している(Longbridge、Medium "How AI is Redefining Strategy Consulting")。futureofconsulting.ai の2026年レポート "Consulting's AI Revolution Update: Billions Spent, But the Old Pyramid Persists" は、変革は不可逆だが移行痛も強いと警告する。

4. OpenAI "Frontier Alliances":戦略×ビルドの垂直統合

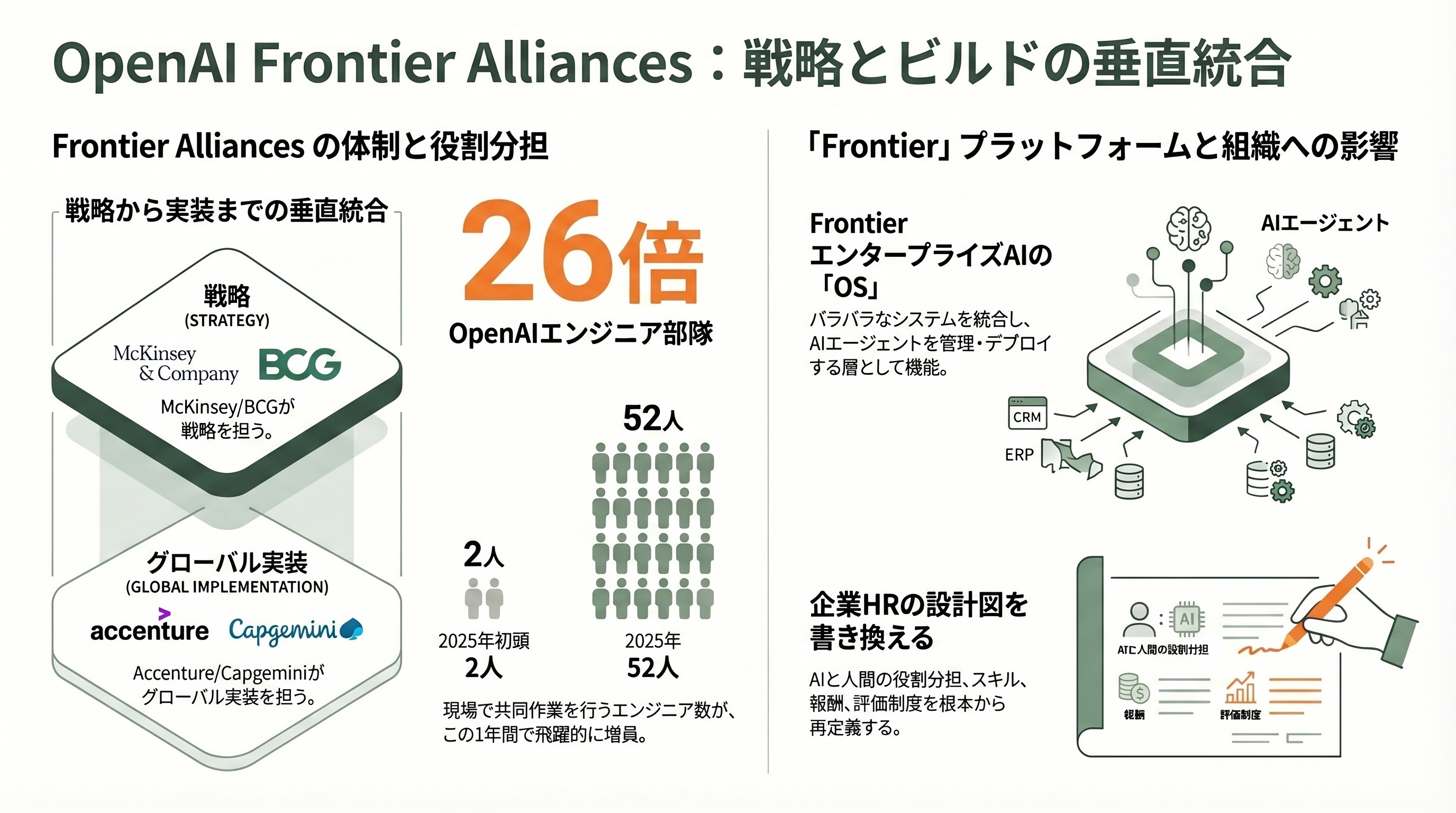

2026年2月23日、OpenAI は McKinsey・BCG・Accenture・Capgemini の4社との複数年パートナーシップ「Frontier Alliances」を発表した(OpenAI公式、Fortune、TechCrunch、CNBC、Inc.)。

4.1 分担

- McKinsey/BCG:戦略、オペレーティングモデル、チェンジマネジメント

- Accenture/Capgemini:エンドツーエンド実装、グローバルデリバリー、ライフサイクル支援

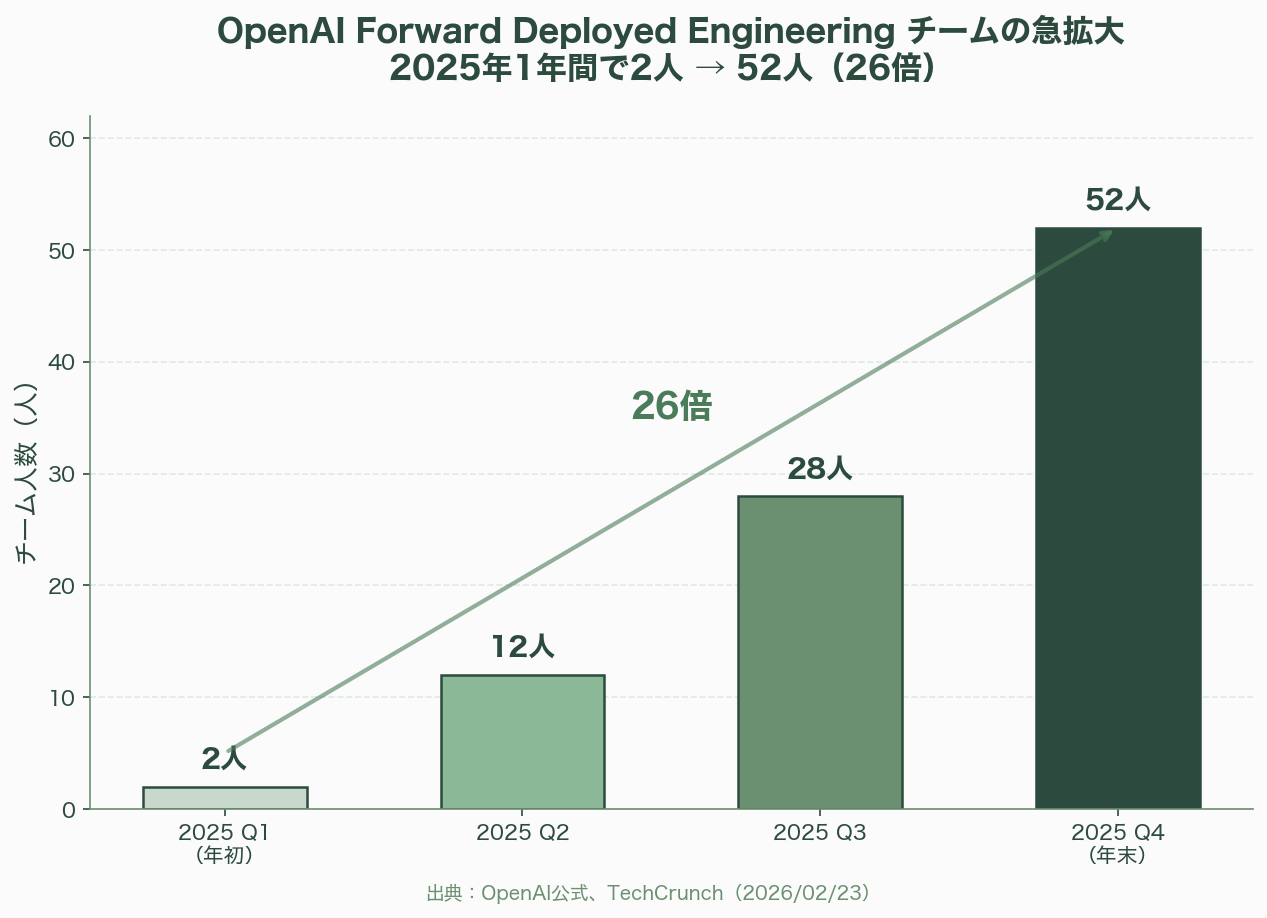

- OpenAI 側:自社の Forward Deployed Engineering チーム(2025年1年で2人→52人に急拡大)がクライアント現場で共同作業

4.2 Frontier プラットフォーム

OpenAI が2026年2月に公開した Frontier は、企業内のバラバラなシステムとデータを縫合し、エージェントを管理・デプロイ・構築する「インテリジェンス層」として位置づけられる。TechCrunch は「OpenAI は単なるモデル提供者から、エンタープライズAIのOSベンダーへと自己定義を変えた」と評した。

4.3 HR的インパクト

HR Executive誌は「Frontier Alliance は単なるSIエコシステムの再編ではなく、企業HRの設計図そのものの書き換えを意味する」と論じた。McKinsey/BCGのコンサルタントが顧客企業のCHRO/COOと並走し、AIエージェントと人間の役割分担、スキル再定義、報酬体系、評価制度を同時設計するケースが急増しているという。

5. シリコンバレーのVCはどう受け止めているか

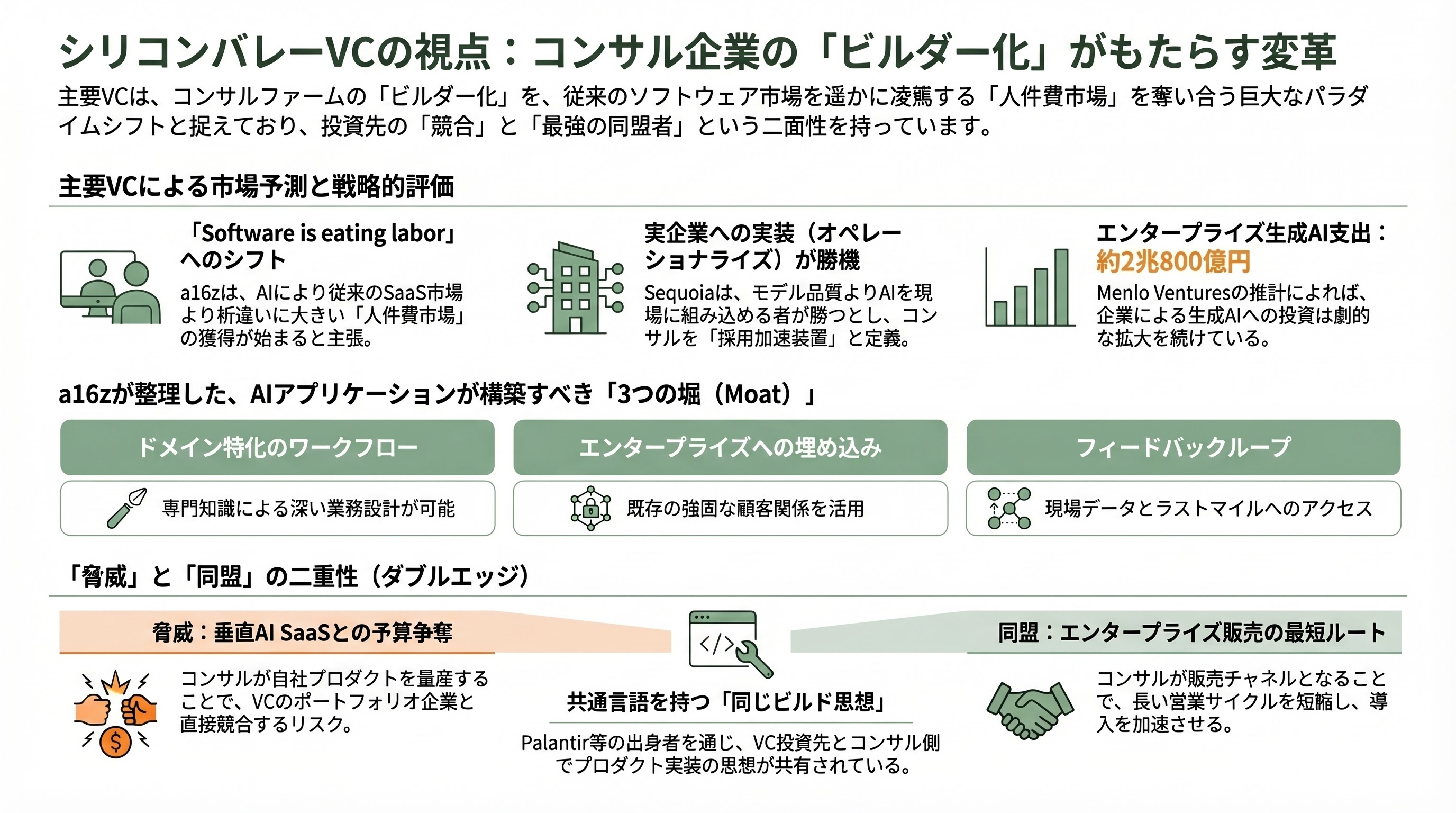

5.1 a16z:「Software is eating labor」からの必然

Andreessen Horowitz(a16z)は2026年1月に総額150億ドル(約2.2兆円)のメガファンドをクローズし、うち17億ドル(約2,550億円)をAIインフラに充てた(TechCrunch、TechBuzz)。a16zのパートナーはブログと講演で繰り返し、「SaaSはもはや成長市場ではない。次のTAMは人件費市場──Software is eating labor──であり、これは従来のソフトウェア市場より桁違いに大きい」と主張している。

この文脈で、a16zは McKinsey/BCG の Consultant-to-Builder 転換を「人件費市場を取りに行く装置化」として肯定的に評価している。a16zのGeneral Partnerが36Kr向けに語った"SaaS is Dead" レポートは、AIアプリの堀(moat)を「①ドメイン特化のワークフロー深化、②エンタープライズへの深い埋め込み、③プロプライエタリなフィードバックループ」の3点に整理した。McKinsey と BCG は③の最適な入口にアクセスできる稀有なプレイヤーであり、「データとラストマイル」を握るという点で、VCのポートフォリオ企業にとって競合でもあり、最良の販売チャネルでもある。

5.2 Sequoia Capital:Application Layer シフトの象徴

Sequoia Capital は "AI Ascent 2025/2026" の主要メッセージとして「2026は Agent Employee の年」を掲げた(VC Cafe、The AI Opportunities)。Sequoia のパートナー Pat Grady/Sonya Huang らは、「モデル品質ではなく、実企業の中でAIをオペレーショナライズできる者が勝者になる」と強調する。Consultant-to-Builder はまさにそのオペレーショナライゼーションのフロントラインであり、Sequoia のポートフォリオ(Glean、Harvey、Sierra、Decagonなど)にとって、McKinsey・BCG はエンタープライズ採用の加速装置と見なされている。

5.3 Menlo Ventures/Bessemer/Khosla の予測

"The AI Opportunities" のまとめによれば、Menlo Ventures の "State of Generative AI in the Enterprise 2025" は、エンタープライズの生成AI支出が約139億ドル(約2兆800億円)に到達したと推計。Bessemer は "Roadmap: Vertical AI" で、コンサル・法務・医療・会計の垂直領域で「サービス=ソフトウェア」化が加速すると予測。Khosla Ventures の Vinod Khosla は「2030年までにナレッジワーク全体の80%がAIで代替可能」と発言しており、これら3社のメッセージは「コンサル本体が作り手化しない限り、垂直AIスタートアップに浸食される」という危機感を共有している。

5.4 VCから見た「脅威」と「同盟」の二重性

シリコンバレーのVCは、McKinsey/BCG の変化をダブルエッジとして捉える。

- 脅威サイド:McKinsey Solutions/BCG X が自社プロダクトを量産すれば、Harvey(Sequoia/Kleiner 出資)、Hebbia(Index/a16z)、Glean(Sequoia/Kleiner)といった垂直AI SaaSと顧客予算の奪い合いが起きる。

- 同盟サイド:逆に、McKinsey/BCG がチャネルとして機能することで、エンタープライズ販売の長い営業サイクルが短縮される。Palantir出身者を中心にしたFDEの思想・人材プールを共有していることで、同じ言語でプロダクトを組み込める利点がある。

a16zのマーク・アンドリーセンは "Little Tech" 講演(2026年3月)で「かつてのSAP/Oracle時代にはAccentureが唯一の同盟者だった。AIの時代には、ビルドできるコンサルが真の同盟者になる」と語っている。

6. 各紙・各サイトの報道温度

| 媒体 | スタンス | 主な論点 |

|---|---|---|

| Fortune(2026/02/23, 2026/01/14) | ポジティブ | Frontier Alliance、McKinsey採用基準の刷新 |

| TechCrunch(2026/02/23) | 分析的 | OpenAIが「OS化」する。FDEチームの急拡大 |

| CNBC(2026/02/23) | 中立 | エンタープライズ案件の規模と顧客事例 |

| HR Executive(2026) | HR視点 | CHROが学ぶべき点、役割再定義 |

| Inc.(2026) | スタートアップ視点 | 小規模企業への恩恵と脅威 |

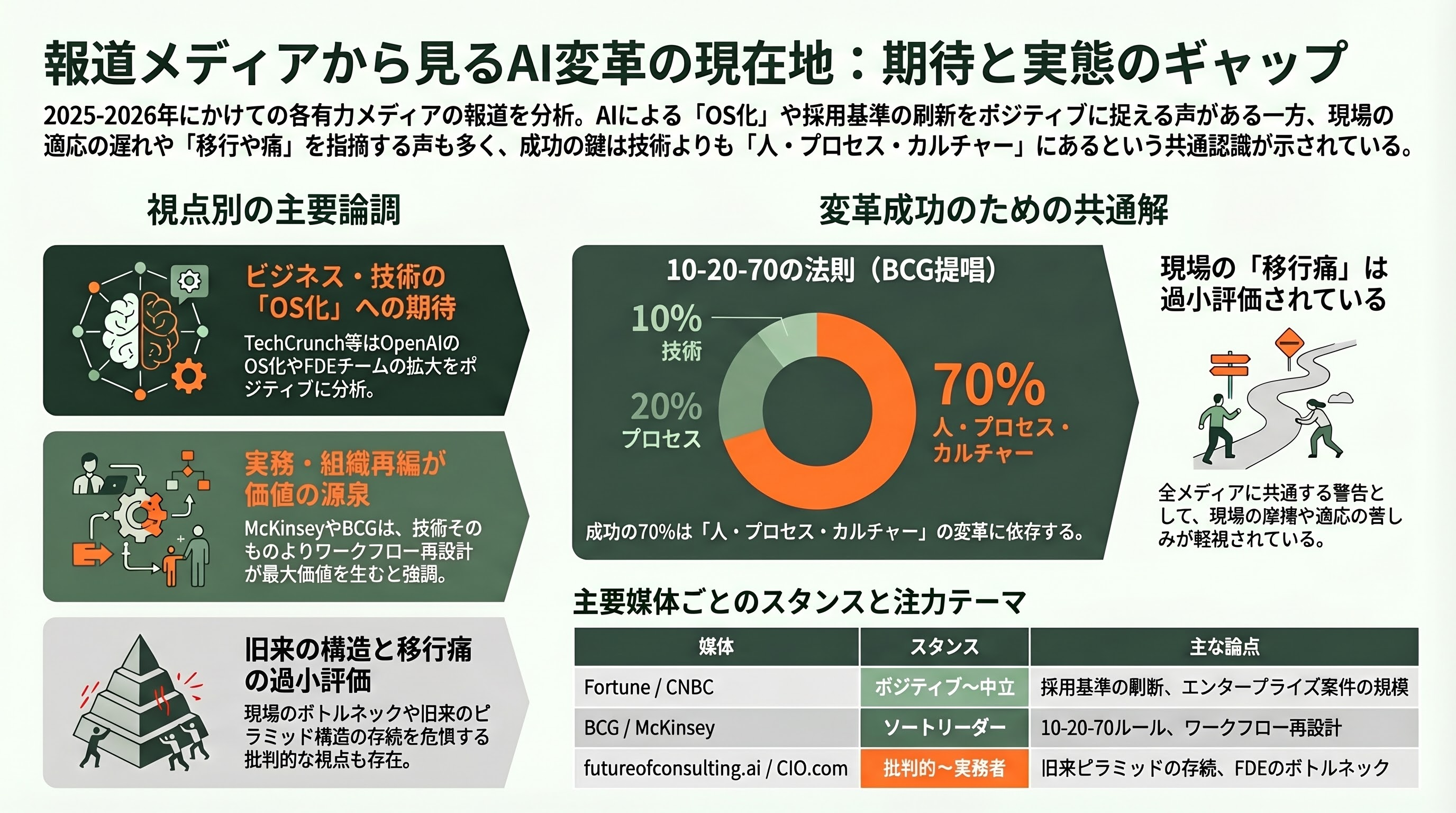

| BCG公式 "Closing the AI Impact Gap"(2025) | ソートリーダー | 10-20-70ルール(10%アルゴリズム、20%データ・技術、70%人・プロセス・カルチャー) |

| McKinsey公式 "State of AI"(2025) | ソートリーダー | ワークフロー再設計が最大の価値源 |

| futureofconsulting.ai(2026) | 批判的 | "The Old Pyramid Persists"──実態はまだ移行中 |

| CIO.com(2026/03) | 実務者向け | FDEが真のボトルネック |

| Medium/Strat-Bridge(2026) | 業界オブザーバー | McKinsey百周年の岐路 |

論調を総合すると、「変革の方向性は正しいが、現場の移行痛は過小評価されている」という点で多くのメディアが一致している。

7. 関連プロダクト・テクノロジー・出資元の全体像

7.1 McKinsey/BCG の内製・提携プロダクト

| 提供者 | プロダクト | 概要 |

|---|---|---|

| McKinsey | Lilli | 社内RAGエージェント。4万人+20,000エージェントを接続 |

| McKinsey | McKinsey Solutions(Periscope、Delta、Viking 等) | 業界別SaaS/データプロダクト |

| BCG X | FACET | 説明可能AI(XAI)ライブラリ、オープンソース化済み |

| BCG X | Lighthouse | 需要予測SaaS |

| BCG X | Source AI | 調達最適化エージェント |

7.2 シリコンバレー発の「Consultant-to-Builder」補完プロダクト

| カテゴリ | 代表プロダクト | 主要投資家 |

|---|---|---|

| ナレッジ/ワークベンチ | Glean | Sequoia、Kleiner Perkins、Lightspeed、Citi |

| 法務AI | Harvey | Sequoia、Kleiner Perkins、OpenAI Startup Fund、GV |

| 財務・オペレーション | Hebbia | Index、Andreessen Horowitz、Peter Thiel |

| カスタマーサービスエージェント | Sierra | Benchmark、Sequoia、Greenoaks |

| エンタープライズ検索/分析 | Decagon | Andreessen Horowitz、Accel |

| ワークフロー自動化 | Adept/Imbue/Cognition Labs | General Catalyst、Founders Fund、8VC |

| Vertical AI BPO | Crosby(法務)、EvenUp(法務)、Ambience(医療) | Bain Capital Ventures、Sequoia、OpenAI Startup Fund |

7.3 大型資金の動き

- OpenAI:2025年秋に 400億ドル(約6兆円) 規模のラウンド(SoftBank、Microsoft、Thrive他)

- Anthropic:2025~2026年で累計数百億ドルの調達(Amazon、Google、Lightspeed、Menlo Ventures)

- a16z:2026年1月に 150億ドル(約2.2兆円) のメガファンド、うちAIインフラに17億ドル(約2,550億円)

- Sequoia:AI Ascent経由での継続投資

- Thrive Capital:OpenAIラウンドに加え、Harvey のリードへ

これらの資金は、「Consultant-to-Builder 化したコンサル」と「垂直AIスタートアップ」の両面から顧客ワークフローに流入しており、予算の重複がシリコンバレーVCにとって2026年最大の関心事となっている。

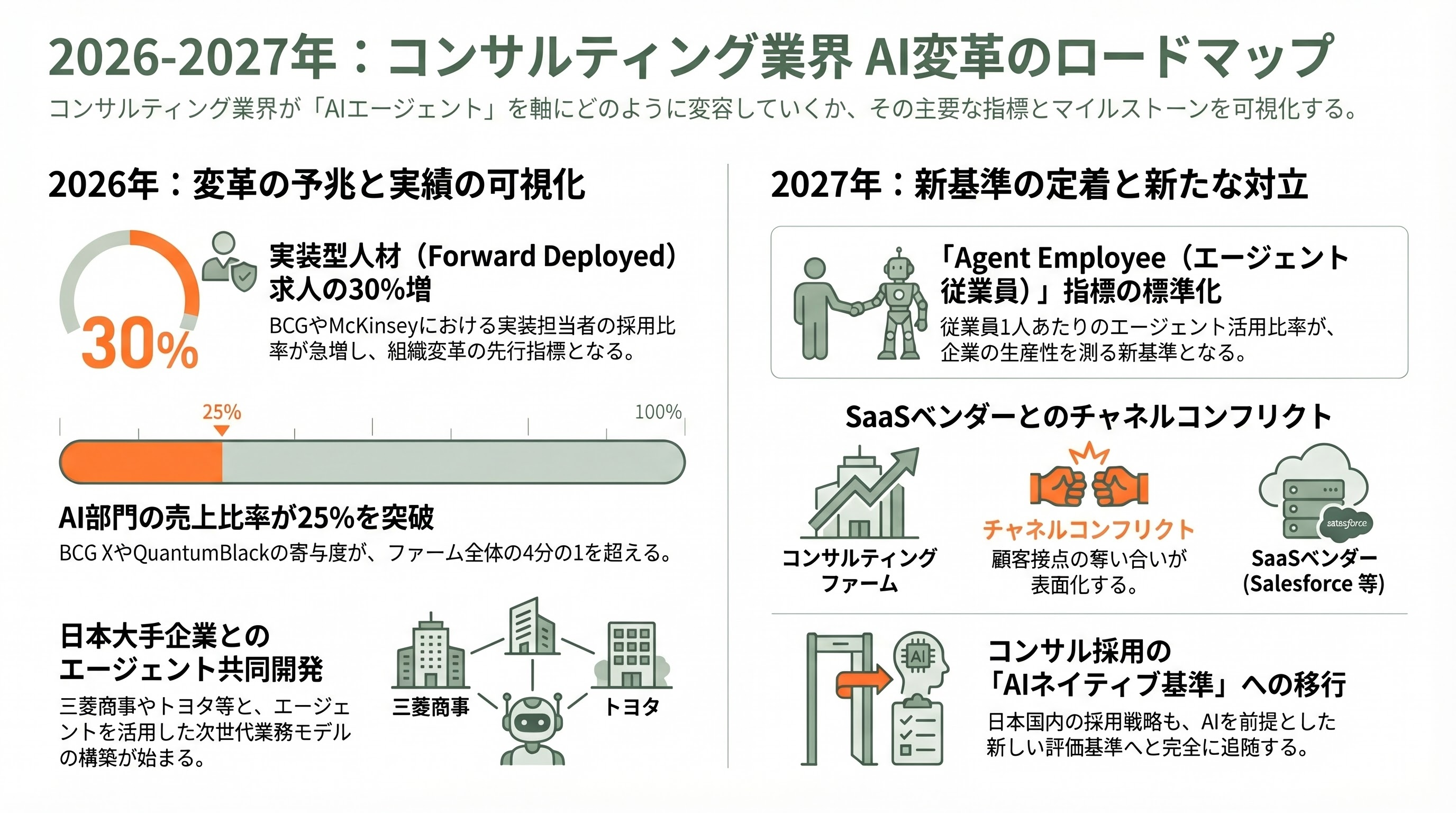

8. 今後のタイムライン:計測すべき動き

2026年Q2(4~6月)

- BCG/McKinsey の Forward Deployed 求人が四半期ベースで四半期比+30%以上に達するか(LinkedIn Insights を観測)

- OpenAI DevDay(6月想定) で Frontier Alliance のリファレンス顧客公表

- BCGの "The Future of Work with Agentic AI" 次号白書

2026年Q3(7~9月)

- McKinsey/BCG の中間業績:BCG X/QuantumBlack 比率が25%を超えるか

- 新卒入社組の初年度評価(採用基準改定後の第1期生)が可視化される

- Sequoia AI Ascent 2026 Fall で Consultant-to-Builder モデルへの言及量

- BCG発表 "AI Will Reshape More Jobs Than It Replaces" の追跡調査

2026年Q4(10~12月)

- Frontier Alliance 経由の顧客事例(大型銀行・製薬)の公表

- McKinsey "State of AI 2026" 公開(例年11月)

- 日系大手(三菱商事、トヨタ、NTT等)とのエージェント共同開発発表の可能性

2027年Q1(1~3月)

- "Agent Employee" 指標(1人当たりエージェント比率)の業界標準化

- 日本国内でのコンサル新卒採用戦略が「AIネイティブ基準」に追随するか

- SaaSベンダー(Salesforce、ServiceNow、SAP)と McKinsey/BCG のチャネルコンフリクトが表面化するか

9. 結論:Builder化できなければコンサルは終わる、しかし…

McKinseyとBCGが進める Consultant-to-Builder 戦略は、単なる人材ミックスの見直しではない。顧客のワークフローにコードとエージェントを物理的に埋め込むことで、サービスの価値単価と再現性を同時に引き上げようとする試みである。OpenAIの Frontier Alliance は、この流れを「ソートリーダーシップ+プロダクト+実装」の三層構造に固定化した。

シリコンバレーのVCは、これを自らのポートフォリオにとっての脅威でも、エンタープライズ採用の最短距離でもあると両面で捉えている。a16zの17億ドル AIインフラ投資、Sequoiaの Agent Employee 論、Menlo/Bessemer/Khoslaの垂直AI論と、McKinsey/BCG の Builder化は、同じ1つのTAM──ホワイトカラー人件費市場を巡って重なり合っている。

しかし futureofconsulting.ai が警告するように、ピラミッドは簡単には崩れない。ジュニア新卒の大量採用モデル、MBAエコシステム、パートナー評価制度──これら100年の慣性は、AIネイティブ組織への移行を痛みを伴う多年度プロジェクトにする。2026年後半から2027年前半が、この移行が「成功した実験」になるか「未完のビジョン」に留まるかを決する期間になるだろう。

VCや経営者、そして日本企業の人事責任者にとって重要なのは、Consultant-to-Builder は遠い米国の話ではないということだ。自社の組織形を「ピラミッド」から「ダイヤモンド」へ変えられるか、Forward Deployed人材を育て/採用できるか、Lilli のようなナレッジ・エージェント層を持てるか──これらが、2027年以降の企業価値を決定する。

Sources

- Introducing Frontier Alliances — OpenAI

- OpenAI calls in the consultants for its enterprise push — TechCrunch

- OpenAI partners with McKinsey, BCG, Accenture, and Capgemini — Fortune

- OpenAI lands multiyear deals with consulting giants — CNBC

- OpenAI Launches Major Alliance With McKinsey — Inc.

- How OpenAI alliances with McKinsey, BCG, Accenture impact HR — HR Executive

- AI Consulting | QuantumBlack — McKinsey & Company

- Hybrid Intelligence — McKinsey QuantumBlack

- McKinsey's industry AI products deliver value — McKinsey

- QuantumBlack: A Global Force in Agentic AI Transformation — AI Magazine

- BCG X — The Tech Build and Design Division of BCG

- BCG Careers in AI

- BCG X Forward Deployed AI Engineer job — BCG

- The $200 Billion Agentic AI Opportunity for Tech Service Providers — BCG

- AI Will Reshape More Jobs Than It Replaces — BCG

- From Potential to Profit: Closing the AI Impact Gap — BCG

- AI Leaders Outpace Laggards — BCG Press Release

- How AI is Redefining Strategy Consulting — Medium / Takafumi Endo

- McKinsey at 100 — Strat-Bridge

- McKinsey Redefines Hiring — WebProNews

- McKinsey challenges graduates to master AI tools — Fortune

- AI allows "fewer junior employees to extract greater value" — Longbridge

- The Consulting Pyramid Won't Die. It'll Change Shape — Boutique Consulting Club

- 2026 Consulting's AI Revolution Update — futureofconsulting.ai

- The forward-deployed engineer — CIO

- 2026: The Year Forward Deployed Engineering Becomes Table Stakes — magneticgrowth Substack

- Forward-Deployed Engineers: AI's Key Role in 2026 — AI Daily

- A Comprehensive Analysis of Palantir's Forward Deployed Engineering Model — ajabbi blog

- Complete 2026 Guide to the Forward Deployed Engineer — Hashnode

- The AI-Driven Consulting Revolution: McKinsey's Lilli — AInvest

- The venture firm that ate Silicon Valley — TechCrunch (a16z $15B)

- a16z deploys $1.7B for AI infrastructure — TechBuzz

- a16z wants founders to stop stressing over ARR — TechCrunch

- a16z: SaaS Is Dead, AI Apps' Moats — 36Kr

- The Full 2026 VC AI Predictions — The AI Opportunities

- 2026 AI Predictions: Year of the "Agent Employee" — VC Cafe

- Big Five Consulting: Betting Billions on AI Partnerships — Virtasant

- How AI Is Transforming the Consulting Industry in 2026 — Whitehat SEO

- BCG overtakes McKinsey in Headcount — The Finance Story

- Consulting Will Rebound in 2026 — TBR