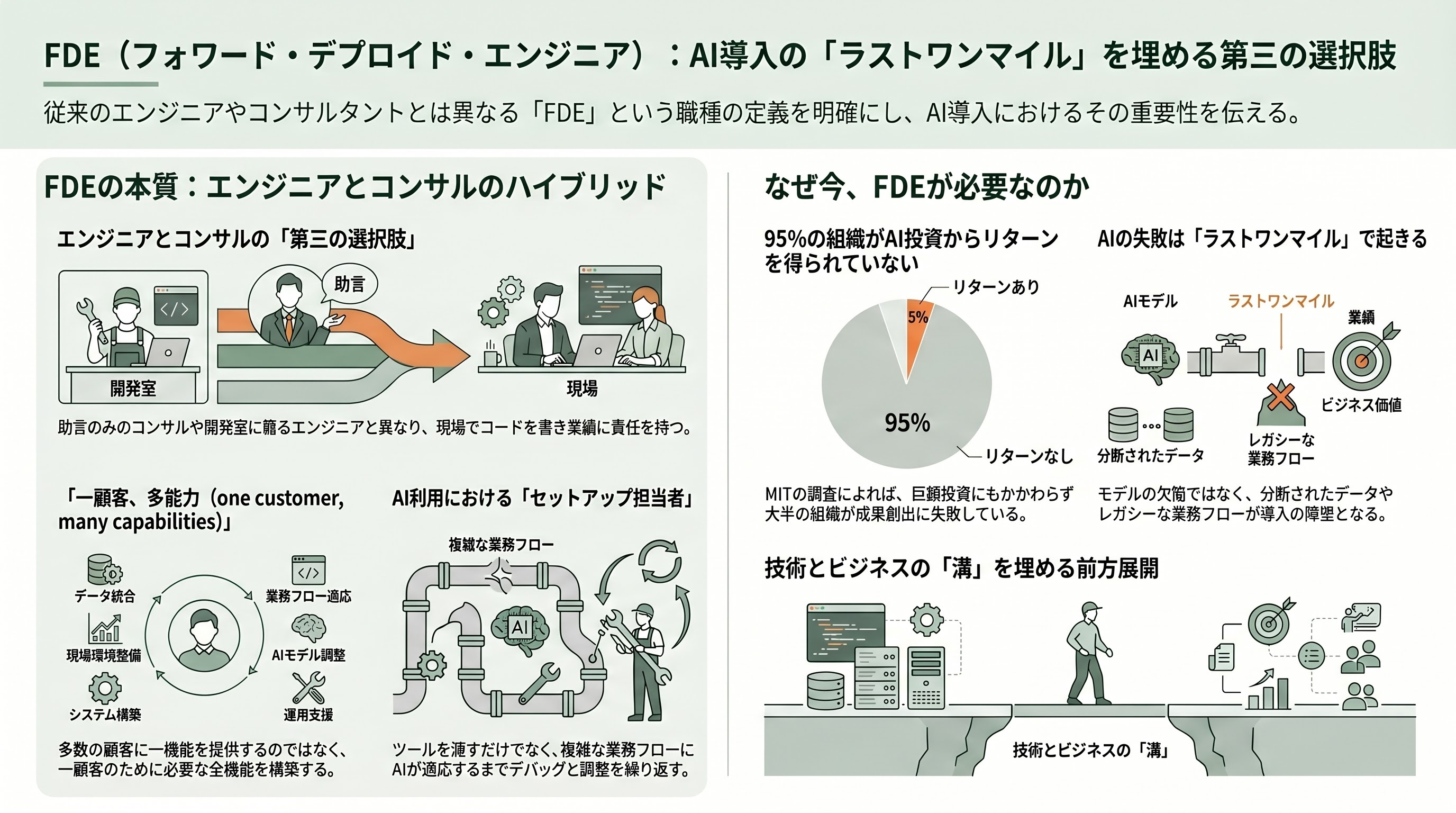

FDEとは何か――Palantirが2010年代初頭に発明した「客先に住み込むエンジニア」

FDEとは、自社の開発室ではなく顧客企業の現場に深く入り込み、複雑なソフトウェア製品――近年はとくにAIモデル――を「実際の業務で機能する状態」にまで作り込むエンジニアを指す。米VC大手a16z(アンドリーセン・ホロウィッツ)のパートナーであるJoe Schmidt氏は、この役割の必要性を「AIを買う企業は、iPhoneを手にしたおばあちゃんのようなものだ。使いたいのは山々だが、誰かにセットアップしてもらわなければ動かせない」という比喩で説明する。FDEはまさにその「セットアップする人」であり、顧客の業務を観察し、要件を定義し、本番品質のコードを書き、壊れた部分をデバッグし、その導入が実際に業績指標を動かすまで現場に居続ける。

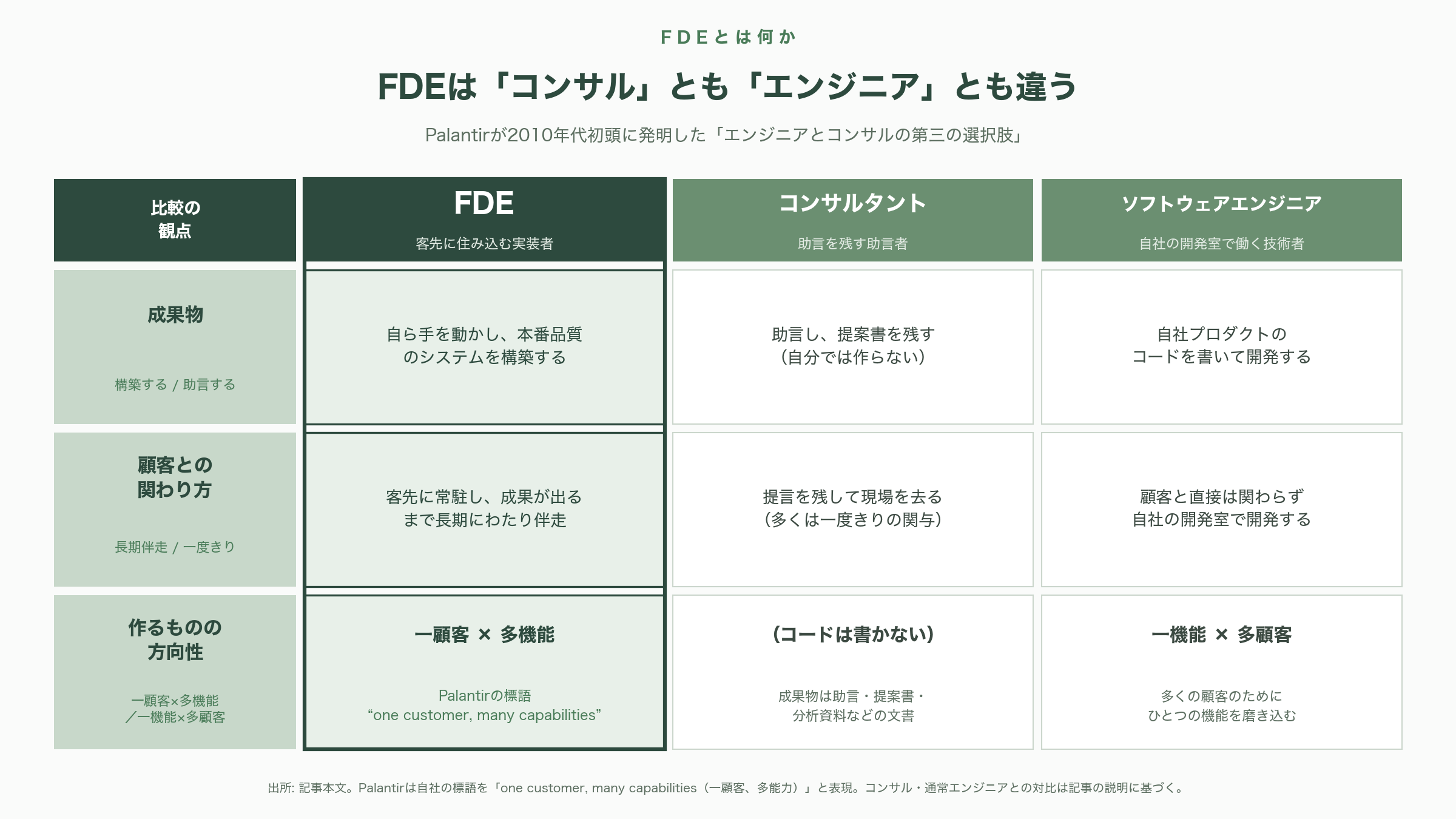

ここで初心者がまず押さえるべきは、FDEが「コンサルタント」とも「通常のソフトウェアエンジニア」とも異なる、という点である。コンサルタントは助言し、提案書を残して去る。これに対してFDEは自ら手を動かしてシステムを構築し、長期にわたって顧客に伴走する。一方で通常のソフトウェアエンジニアは「ひとつの機能を多数の顧客のために」作るが、FDEは逆に「ひとつの顧客のために多数の機能を」作る。Palantirはこれを「one customer, many capabilities(一顧客、多能力)」という標語で表現してきた。エンジニアでありながら顧客の業務を誰よりも深く理解し、技術とビジネスの両方の言語を話せる――それが「エンジニアとコンサルの第三の選択肢」と呼ばれる所以である。

この役割を発明したのはPalantirである。同社は2010年代初頭、当時の主要顧客であった米国の情報機関が「何が必要かを率直に共有できない」という制約に直面した。顧客に要望を聞けないなら、エンジニアを顧客環境の内側に置き、観察と実験を通じて学ばせるしかない――そうしてエンジニアを現場に「前方展開(forward deploy)」する発想が生まれた。a16zのパートナーTom Hollands氏によれば、Palantirは2011年ごろ、それまで「ソリューションエンジニア」「インテグレーションエンジニア」と呼ばれていた職種を「フォワード・デプロイド・エンジニア」へと呼び替え、社内では「Delta(デルタ)」という呼称を与えた。Palantirは業界知識を担う「Echo(エコー)」チームと、実行に特化した「Delta」チームを組み合わせる体制を築き、2016年ごろまでは通常のソフトウェアエンジニアよりFDEの数のほうが多かったとされる。

なぜいま、この10年以上前の職種が脚光を浴びているのか。背景には「ラストワンマイル問題」がある。MITのNANDA(ナンダ)イニシアチブが2025年に公表した報告書「The GenAI Divide: State of AI in Business 2025」は、企業が生成AIに300億〜400億ドル(約4兆7,000億〜6兆3,000億円)を投じながら、95%の組織が測定可能な事業リターンを得られていないと指摘した。モデル自体の失敗ではなく、AIが「散らかったワークフロー、レガシーな基盤、分断されたデータ」に出会った瞬間に失敗する――この最後の溝を埋める専門職としてFDEが必要とされているのである。

求人800%増、年収は3,000万〜1億円――過熱するFDE人材市場

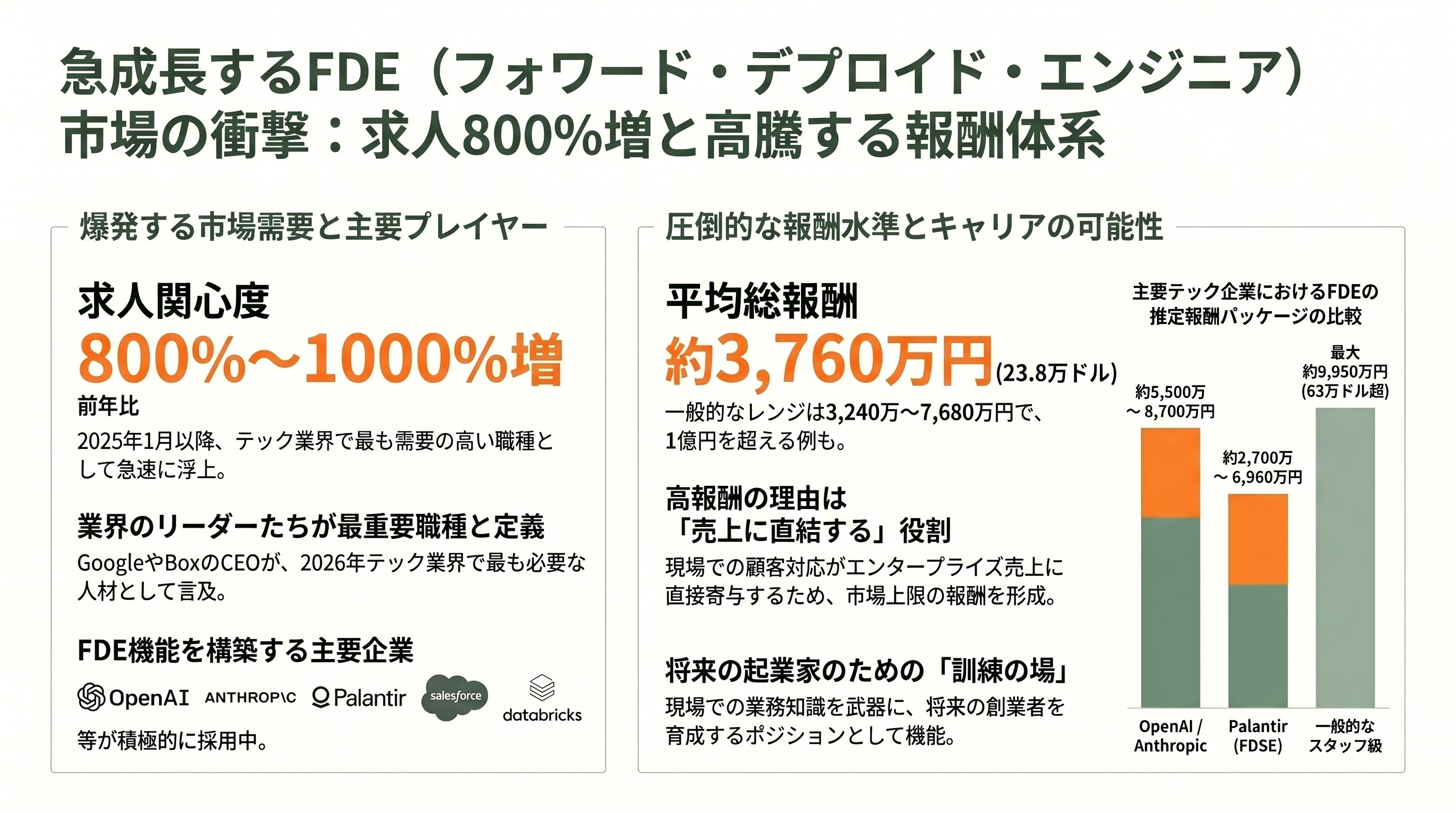

FDEの求人市場は2025年以降、文字どおり爆発した。英フィナンシャル・タイムズ(FT)の報道では、FDE職への採用関心は2025年1月以降で800%増加した。a16zは同社サイトで、FDE関連求人が「今年だけで800〜1000%増えた」と記している。米Fast Companyは、GoogleとBox(クラウド企業)の両CEOがそろってFDEを「2026年のテック業界で最も需要の高い職種」と呼んだと伝えた。

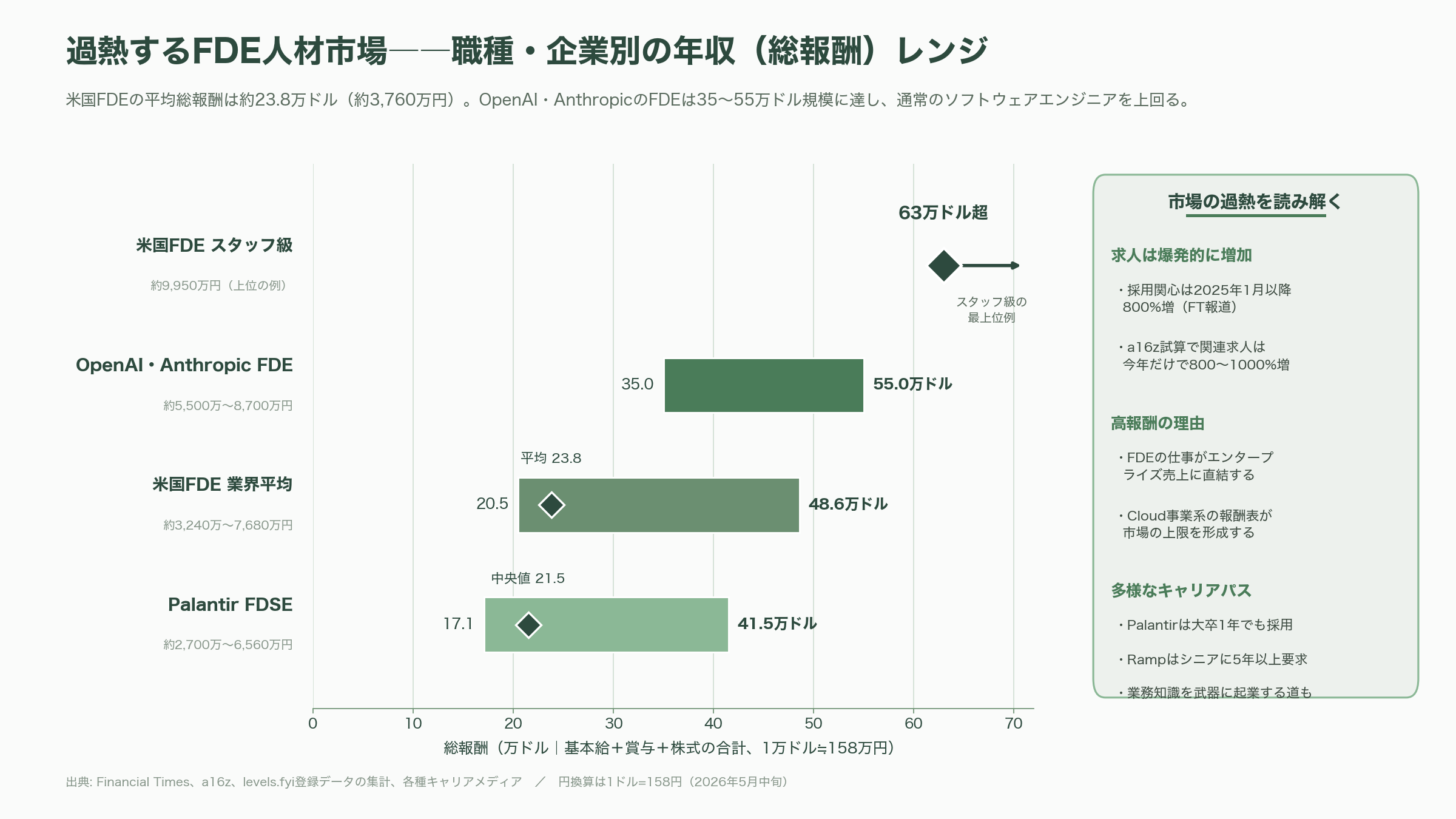

年収水準も高い。キャリア系メディアやlevels.fyiの登録データを集計した複数の記事によれば、米国のFDEの平均総報酬(基本給+賞与+株式)はおよそ23万8,000ドル(約3,760万円)、一般的なレンジは20万5,000〜48万6,000ドル(約3,240万〜7,680万円)であり、スタッフ級では63万ドル(約9,950万円)を超える例も報告されている。Palantirのフォワード・デプロイド・ソフトウェアエンジニア(FDSE)に限れば、levels.fyiの登録データで年17万1,000〜41万5,000ドル(約2,700万〜6,560万円)、中央値は約21万5,000ドル(約3,400万円)。一部報道では、OpenAIやAnthropicのFDEパッケージは35万〜55万ドル(約5,500万〜8,700万円)規模に達するという。これらの水準は通常のソフトウェアエンジニアを上回り、Cloud(クラウド事業)系の報酬テーブルが市場の上限を形作っているとされる。報酬が高い理由は単純で、この仕事がエンタープライズ売上に直結しているからだ。

キャリアパスも特徴的である。Palantirは大学卒業後1年程度の経験でもFDEとして採用する一方、フィンテックのRampはシニア職に5年以上を求める。FDEはやがてヘッドクオーターの中核製品開発に移ることもあれば、現場で得た業務知識を武器に起業する道もある。実際、FDEを「将来の創業者」の訓練の場と位置づけ、未来の起業家をFDEとして雇うスタートアップ(Servalなど)まで現れている。FDE機能を本格的に構築している企業は、OpenAI、Anthropic、Palantir、Salesforce、Google、Databricks、Cohere、Ramp、Rippling、Intercomと枚挙にいとまがなく、音声AIのElevenLabs、Deepgram、Vapiといった新興勢も続々と参入している。

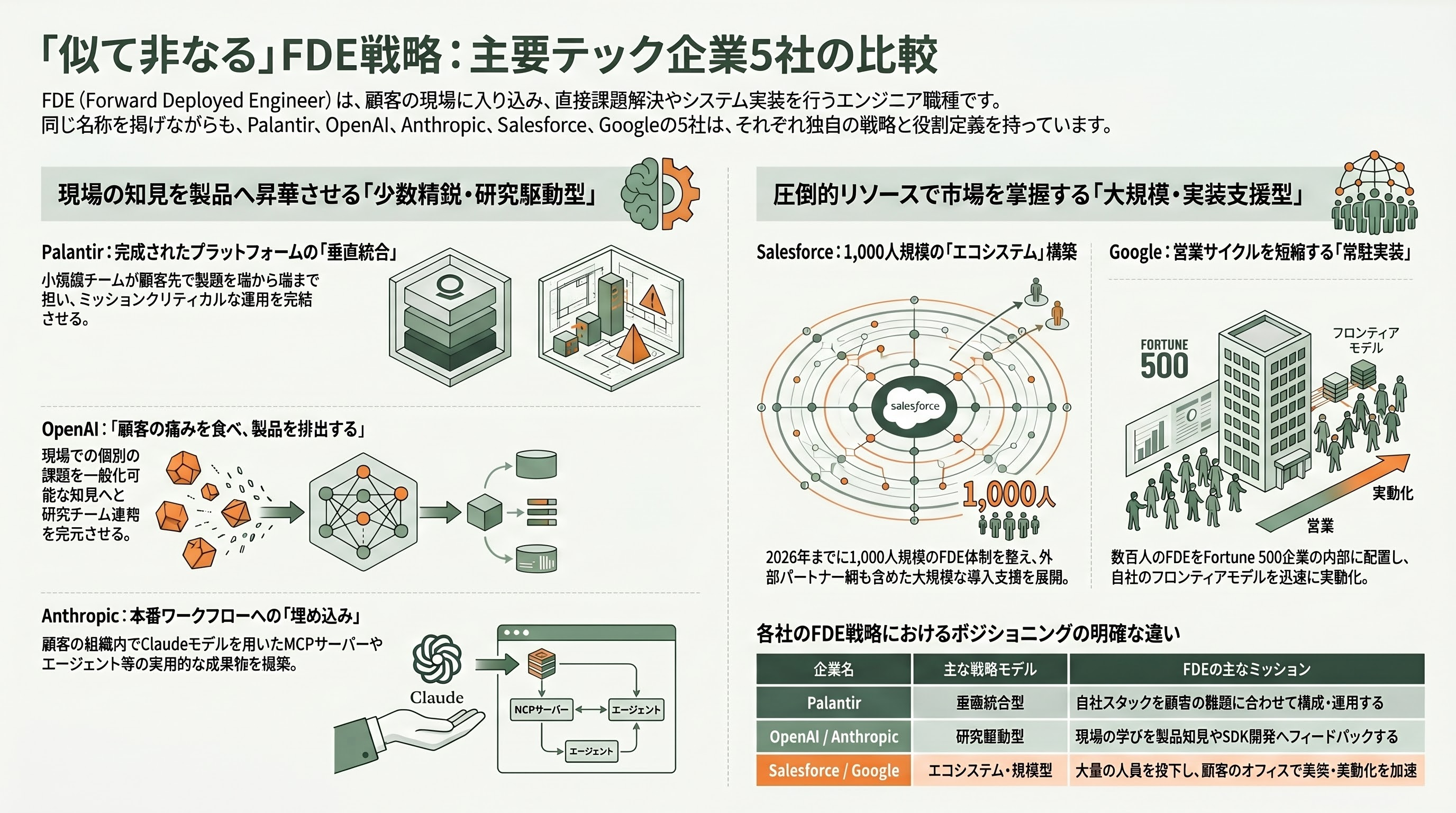

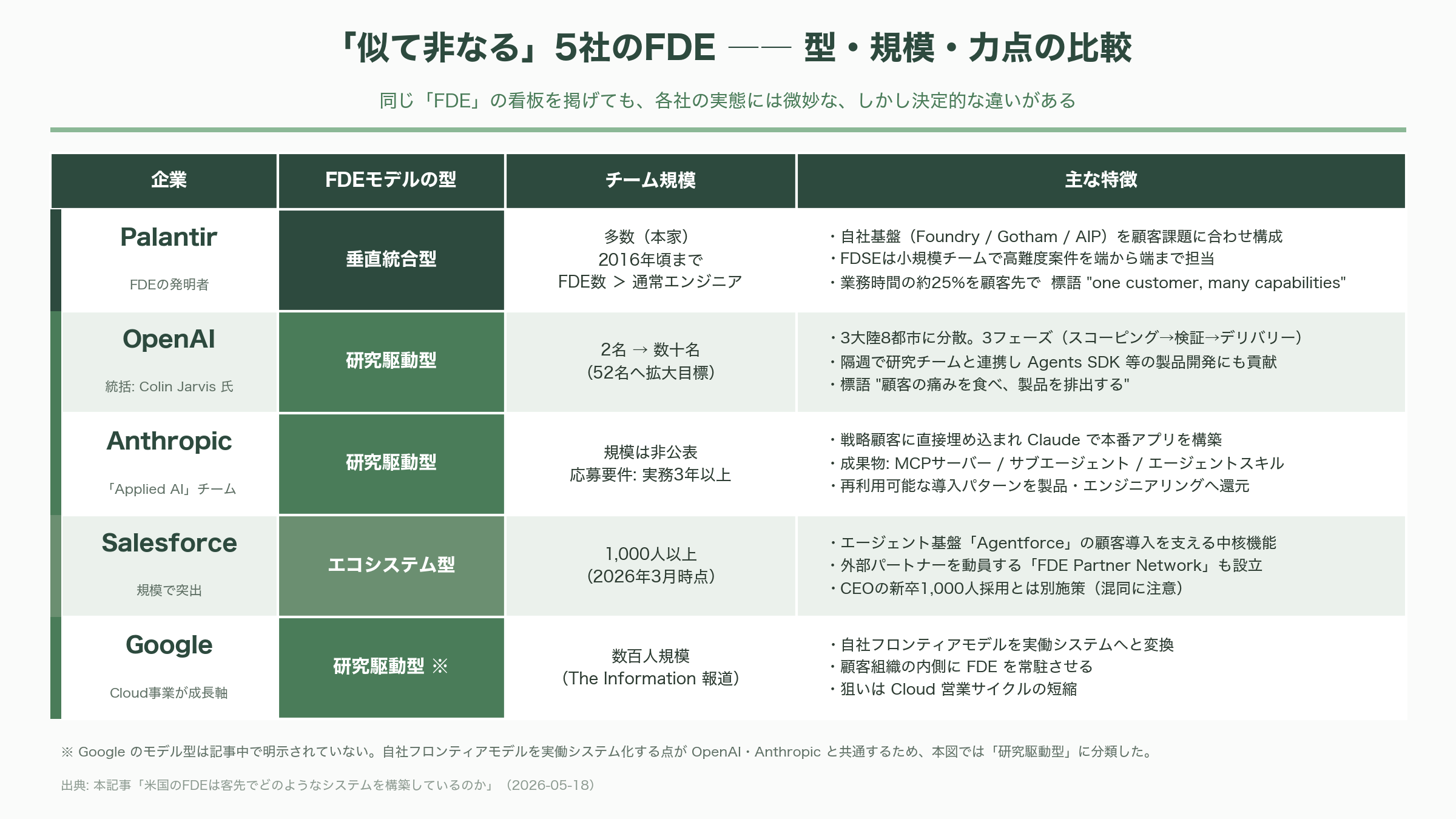

「似て非なる」各社のFDE――Palantir・OpenAI・Anthropic・Salesforce・Google

同じFDEという看板を掲げていても、各社の実態には微妙な、しかし決定的な違いがある。

本家のPalantirは、自社のプラットフォーム(Foundry、Gotham、AIP)という「すでに完成した遊び場」をFDSEに与え、それを顧客の難題に合わせて構成させる。同社のブログ記事「A Day in the Life」によれば、FDSEは小規模チームで高難度プロジェクトを端から端まで自分で担い、業務時間のおよそ25%を顧客先で過ごす。コンサルティング調査会社Everest Groupのパートナー、Abhishek Singh氏は、Palantirを「カテゴリー・オブ・ワン(唯一無二)」と評し、その理由を「製品エンジニアリング」「現場への埋め込み実行」「ミッションクリティカルなシステムを稼働初日から運用する信頼性」という3領域すべてで卓越する稀有な企業だからだと分析する。

OpenAIのFDE組織を統括するのはColin Jarvis氏(前職はソリューション・アーキテクチャ責任者)である。同氏が公開の講演で語ったところによれば、同チームは2名から立ち上がり、1年あまりで数十名規模へ急拡大した(同氏は52名という拡大目標に言及している)。技術者向けニュースレター「The Pragmatic Engineer」を主宰するGergely Orosz氏によれば、OpenAIのFDEは3大陸8都市に分散し、初期スコーピング(数日の現地滞在)、検証(評価指標の構築)、デリバリーという3フェーズで動き、隔週で研究チームと連携してAgents SDKなどの製品開発にも貢献する。Jarvis氏は「顧客の痛みを食べ、製品を排出する(eating pain and excreting product)」という独特の言い回しで、現場の課題を一般化可能な製品知見へ昇華させる姿勢を表現している。

Anthropicでは、FDEは「Applied AI(応用AI)」チームに属し、戦略顧客に直接埋め込まれてClaudeモデルを使った本番アプリケーションを構築する。求人票によれば、その成果物にはMCP(Model Context Protocol)サーバー、サブエージェント、エージェントスキルといった、本番ワークフローで使われる技術成果物が含まれる。3年以上の技術的かつ顧客折衝を伴う職務経験が求められ、繰り返し使える導入パターンを言語化して製品・エンジニアリングチームに還元することが重視される。

Salesforceは規模で突出する。同社のFDEチームは2026年3月時点で少なくとも1,000人規模に達し、エージェント基盤「Agentforce」の顧客導入を支える中核機能となった。同社は外部パートナーを巻き込む「Forward Deployed Engineering Partner Network」も立ち上げている(なお、CEOのMarc Benioff氏が4月に発表した「新卒・インターン1,000人採用」はAI製品開発に向けた別の施策であり、FDE採用とは区別して理解する必要がある)。Googleは、米メディアThe Informationが5月12日に報じたところによれば、数百人規模のFDEを採用し、顧客組織の内側に常駐させて自社のフロンティアモデルを実働システムへと変換させようとしている。Cloud事業がGoogleの最重要成長軸となるなか、Fortune500企業のオフィスに座って実装できる人材を抱えることが、営業サイクルを短縮する最も確実な手段だという読みである。

このように、Palantirは「自社スタック・自社人材を本番に直接投入する」垂直統合型、OpenAIとAnthropicは「現場の学びを製品へ還流させる」研究駆動型、Salesforceは「パートナーも動員する」エコシステム型と、力点が分かれている。AIエージェント管理のLindyのように、FDEに「顧客の技術コンサルタント」としての役割を期待する企業もあり、エンジニアとコンサルタントの境界線は会社ごとに揺れている。

客先で何を作っているのか①――航空機工場と「砂利道から舗装道路へ」

ここからが本稿の核心である。FDEは客先で、具体的にどのような規模の、どのようなシステムを構築し、どんな業務改善を成し遂げているのか。

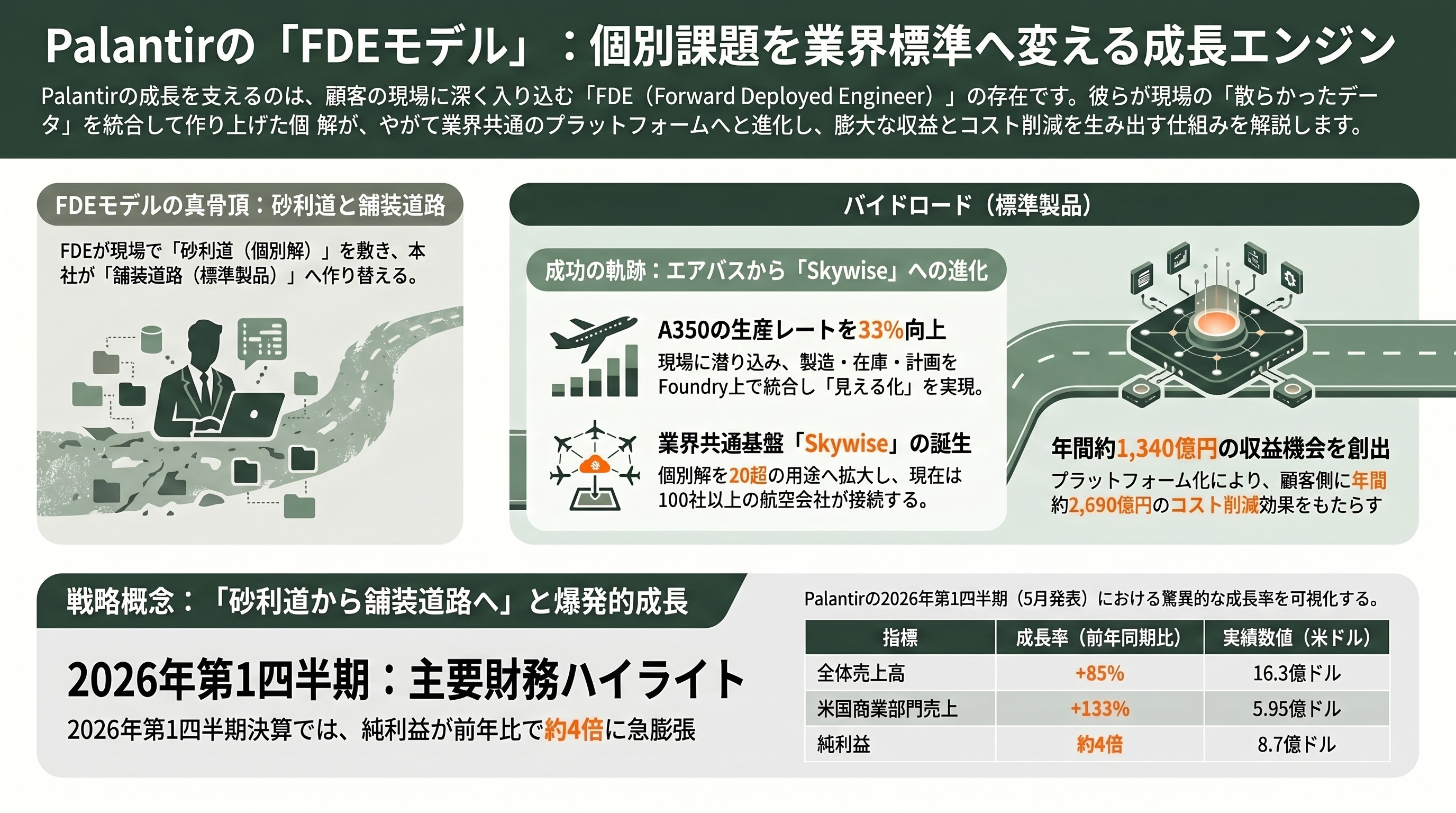

最も詳細に公開されているのがPalantirの航空機製造の事例だ。Palantirは欧州エアバスのハンブルク工場とトゥールーズ工場にFDEを送り込み、外部ネットワークから物理的に遮断された(エアギャップされた)安全な施設で、最終組立ラインそのものに向き合った。当時のエアバスはA350型機の増産が滞り、製造とサプライチェーンの複雑な工程に「見える化」が効いていなかった。FDEたちはPalantirのFoundry上に、製造工程・部品在庫・スケジュールを統合的に把握するシステムを構築する。Palantirが自社サイトで公表している数値によれば、この取り組みはA350の生産レートを33%引き上げる主要な推進力となった。

注目すべきは、その後の展開である。当初はエアバスの緊急課題を解くために作られた個別ソリューションが、サプライチェーン管理・スケジューリング・財務など20を超えるユースケースへと社内で広がり、最終的に「Skywise(スカイワイズ)」という航空業界向けの共通プラットフォームへと一般化された。Skywiseには現在100社を超える航空会社が接続し、Palantirは同プラットフォームについて、年間8億5,000万ドル(約1,340億円)超の収益機会と、年間17億ドル(約2,690億円)超のコスト削減効果を生むと説明している。これがFDEモデルの真骨頂だ。FDE業界ではこの構造を「砂利道と舗装道路」と呼ぶ。FDEが個々の顧客のために荒削りな個別解(砂利道)を素早く敷き、本社の中核エンジニアリングチームがそれを観察して、多くの顧客に通用する標準的な製品機能(舗装道路)へと作り替えるのである。

Palantirのもうひとつの典型例として、FDE職の採用面接でも語られる「911(緊急通報)の応答時間短縮」がある。ある大都市が、911通報データ・交通データ・救急車のGPSデータを統合し、出動時間を縮めたいと考える――こうした断片的なデータをひとつの実働システムに束ねるのがFDEの仕事だ。Palantirのブログでは、新型コロナ対応のプロジェクトに携わったFDSEが、意味のある解決策を「数日以内」に本番稼働させ、顧客の意思決定が現実に改善されていく様子を目の当たりにした、と振り返っている。Everest GroupのSingh氏は、Palantirのアプローチを、実際の顧客データを使って数日で動くアプリケーションを仕上げる「ブートキャンプ型」と呼ぶ。

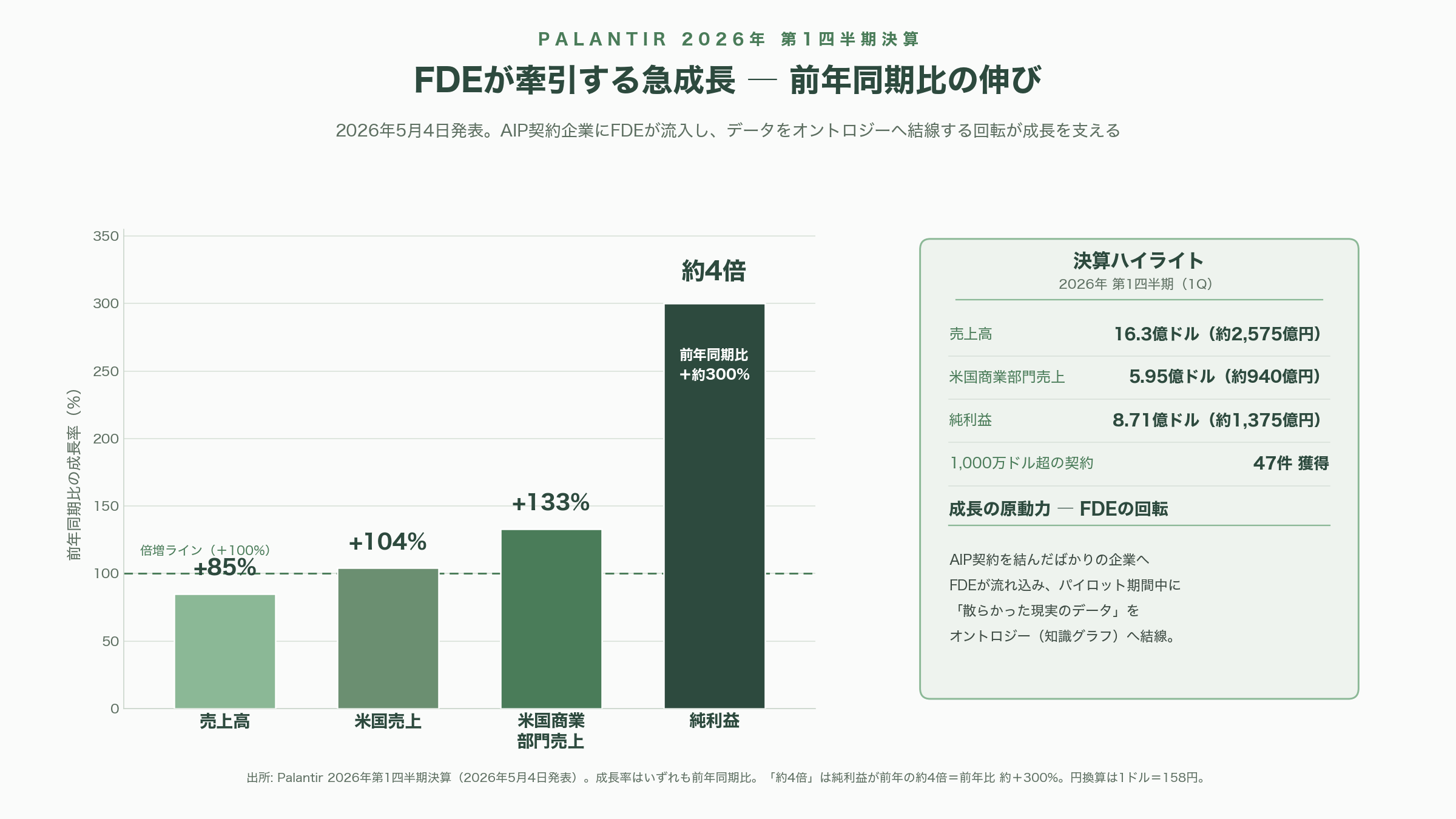

こうした手法は数字にも表れている。Palantirが2026年5月4日に発表した2026年第1四半期決算では、売上高が前年同期比85%増の16億3,000万ドル(約2,575億円)、米国売上は104%増、米国商業部門の売上は133%増の5億9,500万ドル(約940億円)に達した。同四半期だけで1,000万ドル以上の契約を47件獲得し、純利益は約4倍の8億7,050万ドル(約1,375億円)に膨らんだ。AIP契約に署名したばかりの企業へFDEが流れ込み、パイロット期間が切れる前に「散らかった現実のデータ」へオントロジー(知識グラフ)を結線していく――この回転がPalantirの急成長を支えている。

客先で何を作っているのか②――金融・半導体・コールセンターの現場

AIラボのFDEもまた、具体的な成果を残し始めている。LLMOps(大規模言語モデル運用)の事例データベースZenMLに収録されたOpenAIのFDE事例は、構築したシステムの規模と効果を比較的詳しく伝えている。

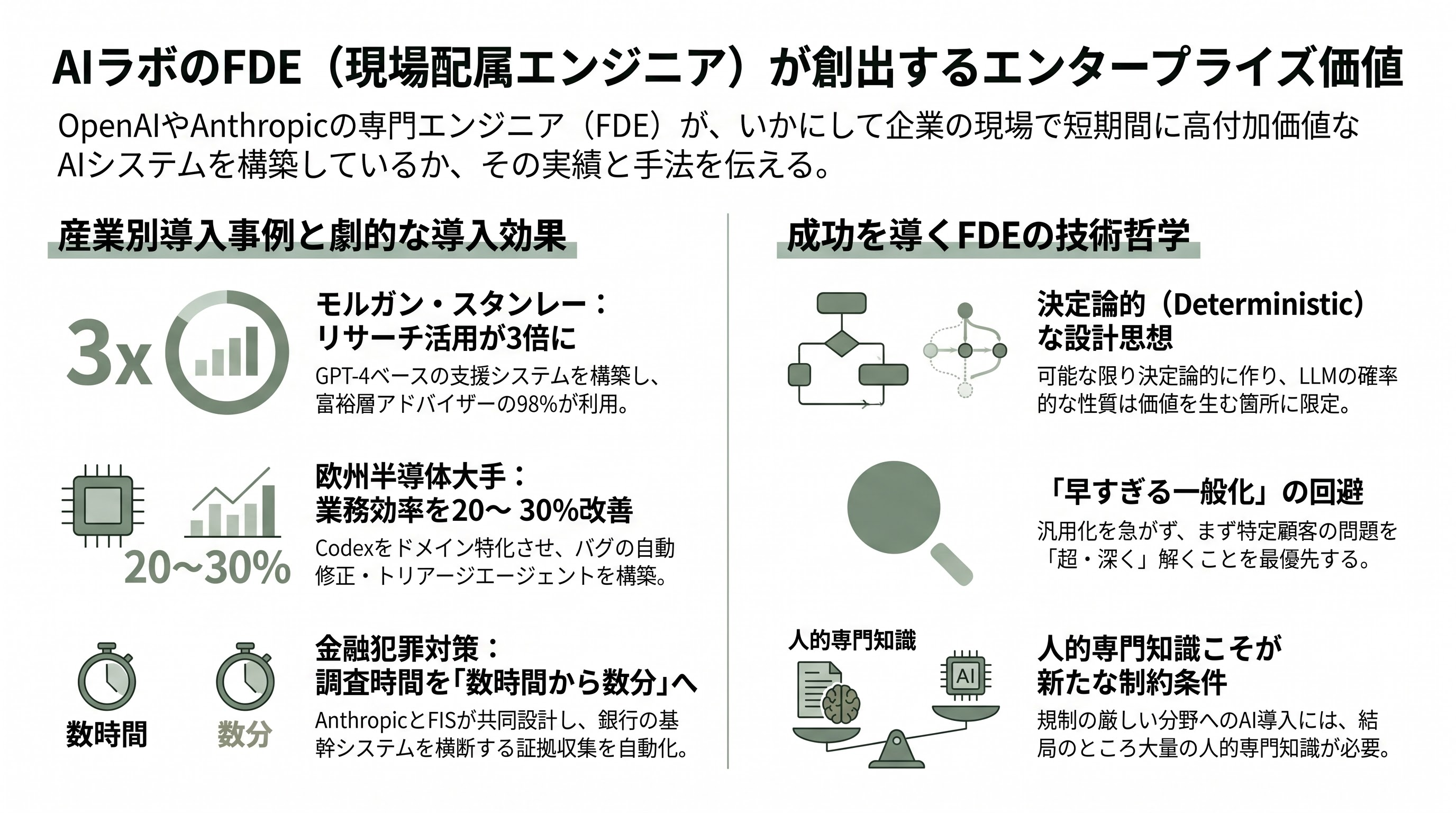

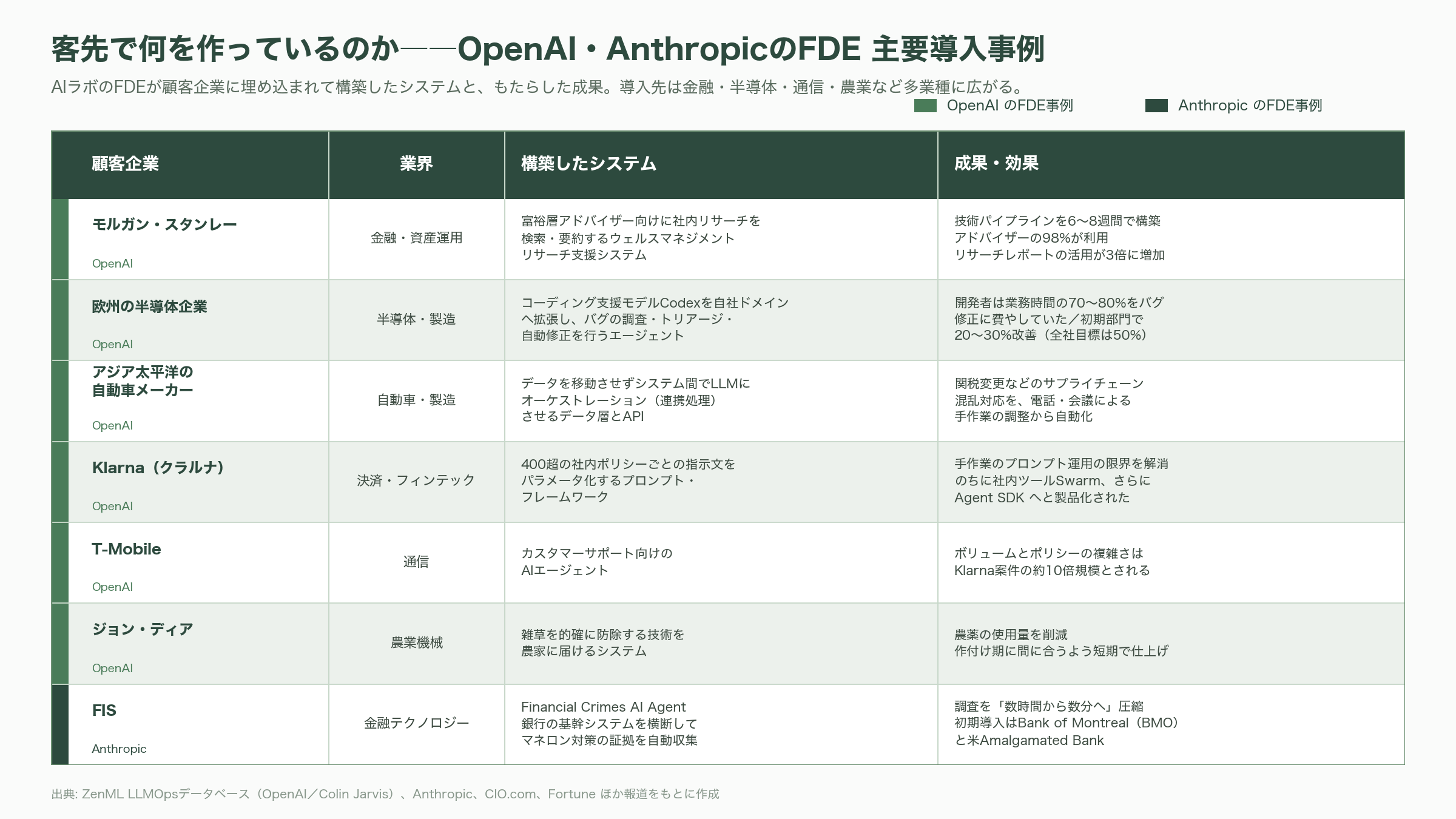

象徴的なのが金融大手モルガン・スタンレーの案件だ。同社は2023年にGPT-4を本番投入した最初のエンタープライズ顧客であり、OpenAIのFDEは、富裕層担当アドバイザー向けに膨大な社内リサーチを検索・要約する「ウェルスマネジメント・リサーチ支援システム」を構築した。技術パイプライン自体は6〜8週間で組み上げ、その後4カ月をパイロットと反復・信頼構築に充てた。結果として、富裕層アドバイザーの98%がこのシステムを利用し、リサーチレポートの活用が3倍に増えたという。

製造・半導体の現場も活発だ。ある欧州の半導体企業では、エンジニアが業務時間の70〜80%をバグ修正と互換性維持に費やしていた。OpenAIのFDEは数週間にわたり現地に常駐し、コーディング支援モデル「Codex」を同社のドメイン向けに拡張して、バグの調査・トリアージ(優先度判定)と自動修正を行うエージェントを構築した。初期の部門で20〜30%の効率改善を達成し、全社で50%を目標に据えたとされる。アジア太平洋地域の自動車メーカーでは、関税変更などのサプライチェーン混乱が起きるたびに、各チームが電話と会議で手作業の調整を強いられていた。FDEチームは、データを移動させずにシステム間でLLMにオーケストレーション(連携処理)させるためのデータ層とAPIを構築した。決済サービス大手のKlarna(クラルナ)では、400を超える社内ポリシーごとに手作業でプロンプトを書く運用が限界を迎えていたため、FDEは指示文をパラメータ化するフレームワークを作り、これがのちにOpenAIの社内ツール「Swarm」、さらにはAgent SDKへと製品化された。米携帯大手T-Mobileのカスタマーサポート案件は、ボリュームとポリシーの複雑さがKlarnaの10倍とされ、農機大手ジョン・ディアの案件では、雑草の的確な防除技術を農家に届けて農薬使用量を減らすシステムを、作付け期に間に合うよう短期で仕上げた。OpenAIのFDEは「数千万ドルから低い数十億ドル規模の価値がある問題」を狙う、と整理されている。

これらの案件に共通するのは技術哲学だ。「可能な限り決定論的(deterministic)に作り、その確率的な性質が価値を生む箇所だけにLLMを使う」――Jarvis氏は、自分たちの最大の失敗を「早すぎる一般化」だったと認め、まず特定顧客の問題を「超・深く」解くことが成功の鍵だったと語っている。

Anthropicも金融分野で具体例を積み上げている。2026年5月初旬、金融テクノロジー大手FISは「Financial Crimes AI Agent(金融犯罪AIエージェント)」を発表した。これはマネーロンダリング(資金洗浄)対策の調査を「数時間から数分へ」圧縮し、銀行の基幹システムを横断して証拠を自動収集するもので、AnthropicのApplied AIチームとFDEがFISに埋め込まれて共同設計した。最初の導入先はカナダのBank of Montreal(BMO)と米Amalgamated Bankである。米メディアCIO.comの報道では、こうした事例が逆説的に「FDEこそが新たな制約条件」であることを露呈させた、とも指摘されている。フロンティアAIを規制の厳しい金融サービスに導入するには、結局のところ大量の人的専門知識が要るからだ。

シリコンバレーVCの視点――a16zが説く「すべてのPalantir化」

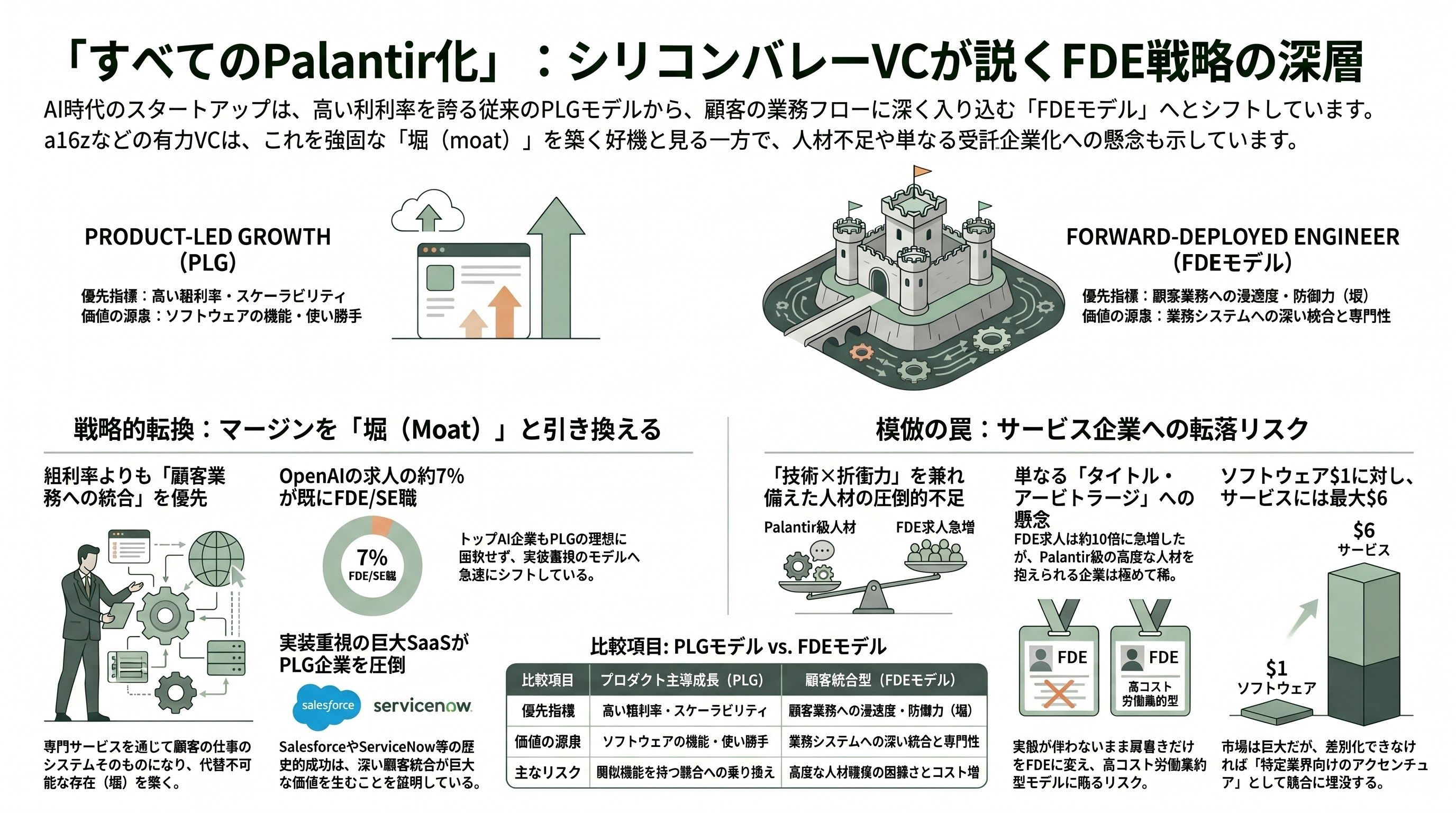

シリコンバレーのVCは、このFDEブームをどう受け止めているのか。最も踏み込んだ論考を発信しているのがa16zである。

a16zのパートナーJoe Schmidt氏は「Trading Margin for Moat(マージンを堀と引き換える)」と題した論考で、FDEを「スタートアップで最も熱い職種」と明言した。同氏の主張はこうだ。AIスタートアップは、プロダクト主導成長(PLG)の高い粗利率を追うのをやめ、専門サービスを通じて顧客の「仕事のシステム」そのものになるべきだ――。初期は粗利を犠牲にしてでも、顧客業務への深い統合という「堀(moat)」を築け、という発想である。Schmidt氏は、PLGの理想形ばかりが語られる風潮に対し、実装重視のモデルを取り入れたSalesforce、ServiceNow、Workdayといった巨大SaaS企業の合計価値が、トップPLG企業群を圧倒している歴史的事実を突きつける。同氏が引くデータによれば、OpenAIの公開求人311件のうち22件(約7%)がすでにFDEまたはソリューションエンジニア職だという。

しかしa16z内部にも慎重論はある。同社パートナーのMarc Andrusko氏は「The Palantirization of Everything(あらゆるものの“Palantir化”)」で、FDEモデルの安易な模倣に警鐘を鳴らした。FDE関連求人は今年800〜1000%増えたが、Palantirのように「技術的卓越と顧客折衝力を兼ね備えた人材を数百人」抱えられるスタートアップはほとんどない。Andrusko氏は、多くの企業がPalantirのような「唯一無二のプラットフォーム企業」ではなく、単に「見栄えのいいフロントエンドを付けた“X業界向けのアクセンチュア”」、すなわち高コストなサービス企業に堕すると予測する。同じピッチを掲げる「1,000万ドル規模のスタートアップ」が無数に乱立し、互いにぶつかり合う未来図だ。同氏は、Palantirが来期売上の77倍という株価評価で取引されている事実にも触れ、その希少性を強調した。a16zのTom Hollands氏は別の論考で、FDEという呼称自体を「タイトル・アービトラージ(肩書きの裁定取引)」の好例と分析し、「PalantirはFDEという言葉を所有している」と述べた――言葉を制した者が採用市場で先行する、というわけだ。

VCの関心はa16zにとどまらない。Sequoia Capitalのパートナー、Julien Bek氏は「Services: The New Software(サービスこそ新しいソフトウェア)」と題した論考で、「ソフトウェアに1ドル使われるごとに、サービスには最大6ドルが使われる」と指摘し、AIネイティブな新興企業が、レガシー企業がAIファーストへ変身するより速く市場を奪うとの見立てを示した。さらに象徴的なのが「Forward Deployed Venture Capital」というファンドの存在である。Palantirで11年間FDEを務め、防衛チームの創設メンバーだったMark Scianna氏が2022年に設立した防衛・安全保障特化のVCで、ファンド名そのものに「前方展開」を冠する。同ファンドは2025年に4,500万ドル(約71億円)規模のファンドをクローズした。FDEという職種が、いまや投資家の自己定義にまで使われているのである。

「コンサルの偽装」か――過熱への懸念とメディアの論争

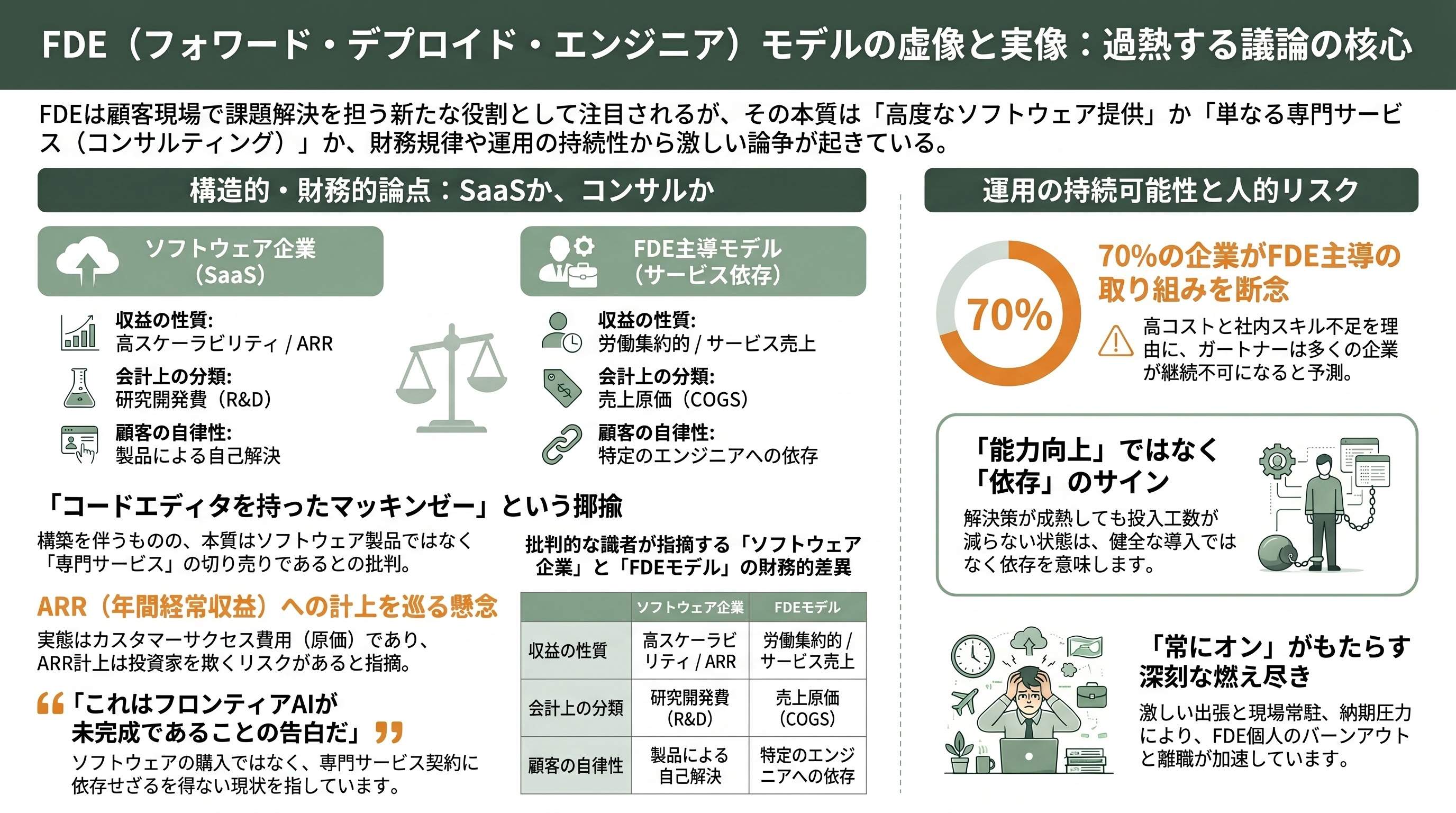

熱狂の一方で、FDEを巡る論争も深まっている。最も繰り返される問いは「これは結局、コンサルティングの偽装ではないか」というものだ。「コードエディタを持ったマッキンゼー」という揶揄も業界に流通している。

業界の一般的な反論は、「コンサルタントは助言し、FDEは構築する」「コンサルは一度きりの提言を残すが、FDEは長期に顧客と作り続ける」というものだ。ただし、この境界が曖昧であることも事実として認められている。より本質的な批判は会計上の論点にある。FDEの仕事を顧客に請求すればコンサルティング売上であり、請求しなければカスタマーサクセスやサポートの費用だ。いずれにせよ研究開発(R&D)ではなく、原価(COGS)に分類される。FDEのコストはサービス費用に計上され、その対価もサービス売上に入る。それを「年間経常収益(ARR)」と呼べば、投資家も自分自身も欺くことになる――こうした指摘が、SaaSの財務規律を重んじる識者から相次いでいる。Palantirは20年前に同じことを実践し、「スケールしない」「ただのコンサルタントだ」「本物のソフトウェア企業ではない」と容赦なく批判された。歴史は繰り返している。

調査会社Gartnerのアナリスト、Alex Coqueiro氏は、より踏み込んだ警告を発している。CIO.comの報道によれば、同氏は「70%の企業が、ベンダーの高コストと社内スキル不足を理由に、FDE主導の取り組みで得たエージェント型AIソリューションを断念せざるを得なくなる」と予測した。ソリューションが成熟しても投入されるFDE工数が減らないなら、それは「能力ではなく依存」のサインだ、というわけだ。Coalition for Secure AIのNik Kale氏は、より辛辣だ。FISの事例についてKale氏は「これはフロンティアAIがまだ製品ではない、という告白だ。CIOたちはソフトウェアを買っているつもりだったが、実際に買っているのは専門サービスの契約だ」と述べた。

FDEとして働く当事者の側にも負荷の問題がある。業務時間の25〜50%にのぼる出張、工場やエアギャップ施設といった現場への常駐、納期に追われる高強度の働き方は燃え尽き(バーンアウト)を招きやすく、離職も観測されている。「速く・カスタムに」を求める顧客と、「保守可能で範囲の明確な設計」を求める製品チームの板挟みになり、業界をまたいだ激しいコンテキストスイッチ(担当領域の切り替え)を強いられる。成果を出すほど「次の難問」も舞い込み、戦略顧客のために常時待機を求められる――この「常にオン」の重圧は、高報酬の裏側にある現実である。

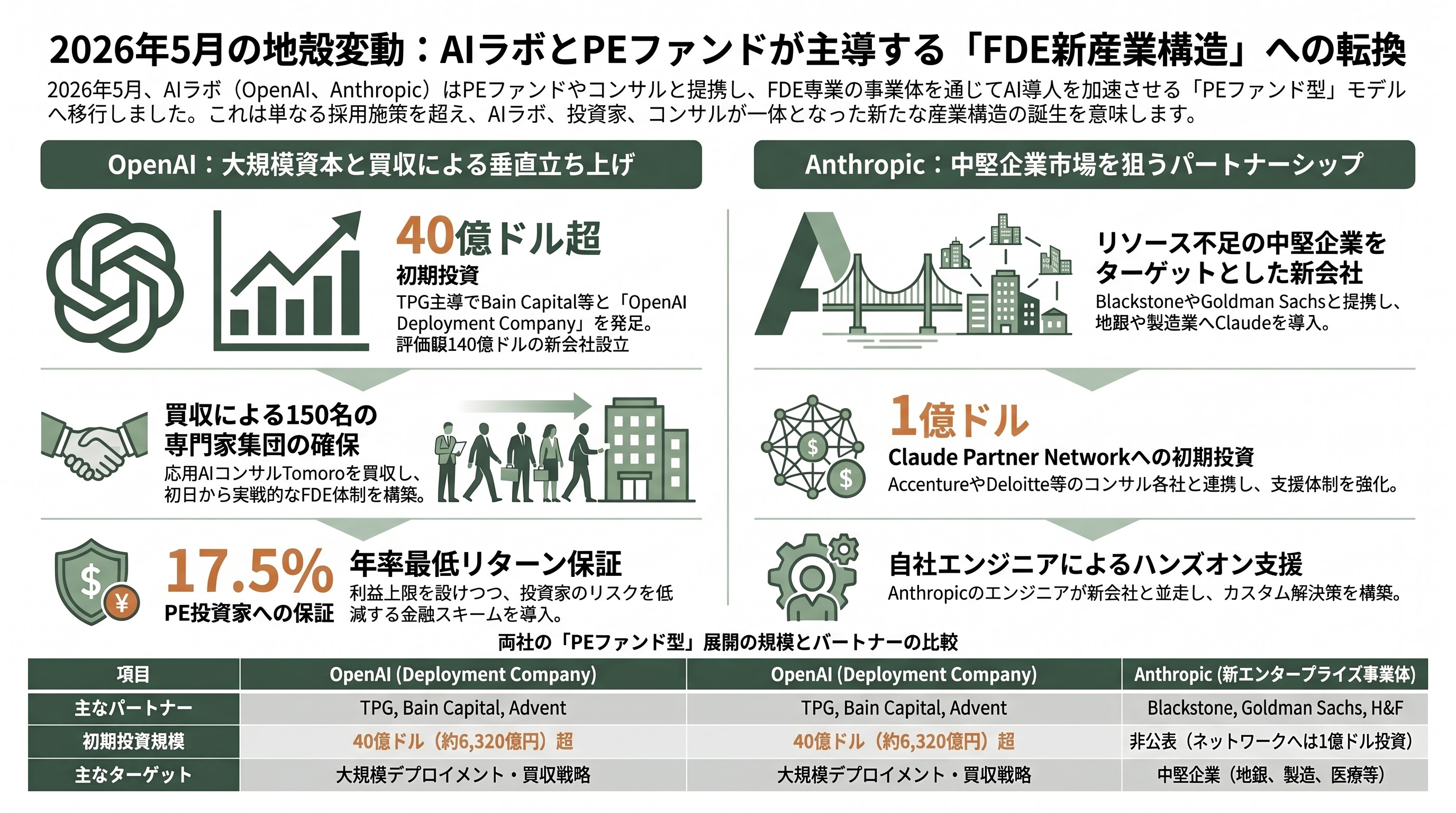

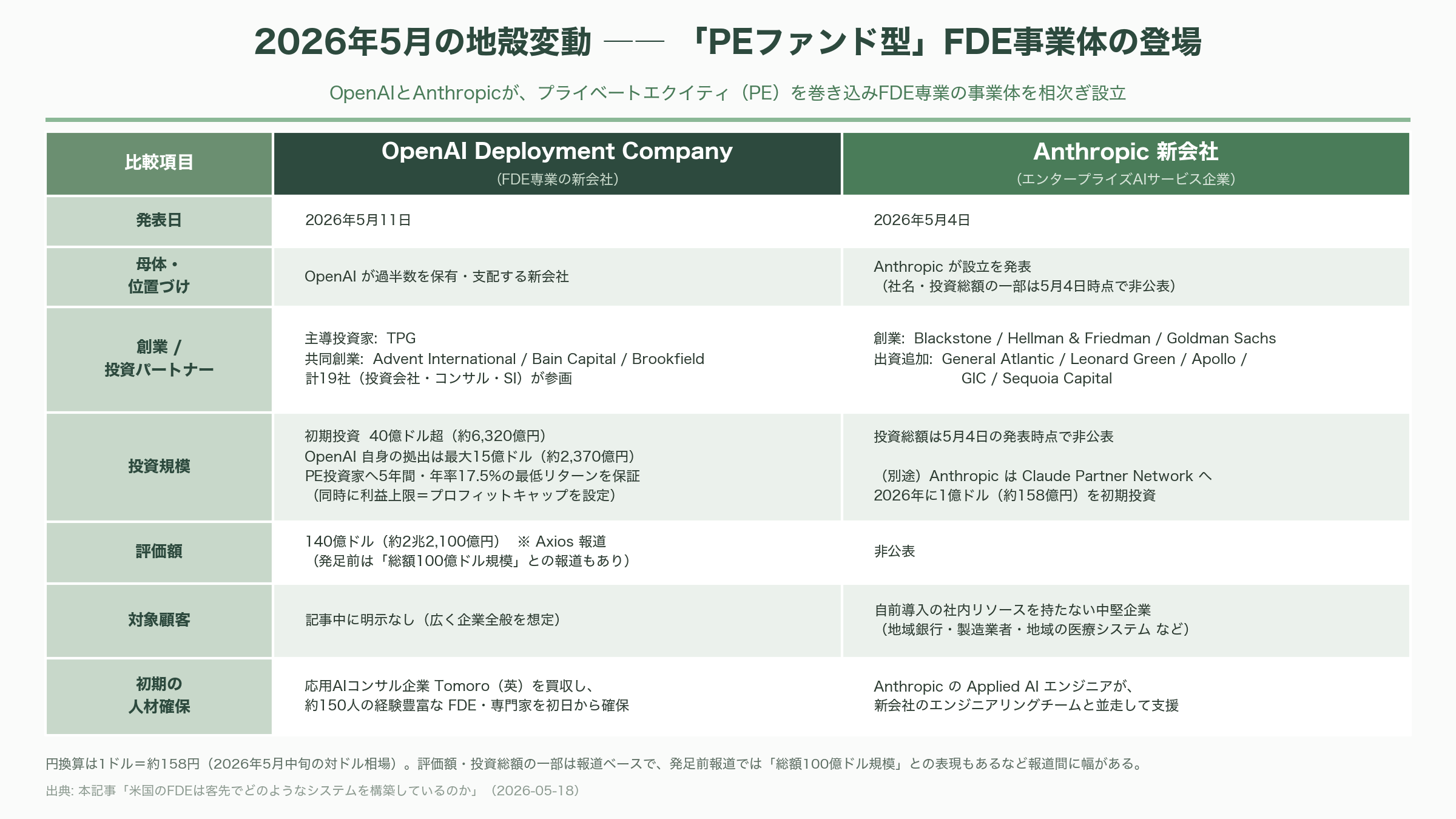

2026年5月の地殻変動――OpenAIとAnthropicが仕掛けた「PEファンド型」展開

そして2026年5月、FDEを巡る動きは一段と大きな構造転換へと突入した。OpenAIとAnthropicが、相次いでプライベートエクイティ(PE)を巻き込んだ「FDE専業の事業体」を立ち上げたのである。

OpenAIは2026年5月11日、「OpenAI Deployment Company(OpenAIデプロイメント・カンパニー)」の発足を発表した。OpenAIが過半数を保有・支配するこの新会社は、19の投資会社・コンサルティング会社・システムインテグレーターが参画し、40億ドル(約6,320億円)超の初期投資を集めた。米Axiosなどは新会社の評価額を140億ドル(約2兆2,100億円)と報じている(なお発足前の一部報道では総額100億ドル規模のビークルとも伝えられており、規模の表現には報道間で幅がある点に留意したい)。主導投資家はTPGで、Advent International、Bain Capital、Brookfieldが共同創業パートナーに名を連ねる。OpenAI自身は最大15億ドル(約2,370億円。発足時5億ドル=約790億円+10億ドル=約1,580億円のオプション)を拠出する。複数の報道によれば、OpenAIはPE投資家に対し5年間で年率17.5%の最低リターンを保証し、同時に利益上限(プロフィットキャップ)を設けたという。新会社はその発足と同時に、英エディンバラとロンドンに拠点を置く応用AIコンサルティング企業Tomoro(トモロ。テスコやヴァージン・アトランティックなどを顧客に持つ)を買収し、約150人の経験豊富なFDEとデプロイメント・スペシャリストを初日から確保した。

Anthropicも2026年5月4日、Blackstone、Hellman & Friedman、Goldman Sachsを創業パートナーとする新たなエンタープライズAIサービス企業の設立を発表した(General Atlantic、Leonard Green、Apollo Global Management、GIC、Sequoia Capitalも出資に加わる)。この新会社は、フロンティアAIを自前で導入する社内リソースを持たない中堅企業――地域銀行、製造業者、地域の医療システムなど――にClaudeを届けることを狙う。AnthropicのApplied AIエンジニアが新会社のエンジニアリングチームと並走し、Claudeが最も効くポイントを特定し、カスタムソリューションを構築し、長期にわたって顧客を支える。なお、新会社の社名や投資総額といった詳細の一部は、5月4日の発表時点では公表されていない。同社は、Accenture、Deloitte、PwCといったコンサルティング企業も名を連ねる「Claude Partner Network」の一員となる。Anthropicは同ネットワークに2026年、1億ドル(約158億円)の初期投資を行うとしている。

これら2件は孤立した出来事ではない。OpenAIは2026年2月23日、McKinsey、BCG(ボストン・コンサルティング・グループ)、Accenture、Capgeminiと「Frontier Alliance(フロンティア・アライアンス)」を結成し、FDEと大手コンサルを組ませる体制を先行させていた。Accentureは2026年に「Microsoft Forward Deployed Engineering Practice」を立ち上げ、EYは2026年4月、英国・アイルランドでFDEプラクティスを開設した――大手コンサルティングファームとしてこのモデルを正式に採用した初の事例とされる。EPAMはAnthropicと提携した。FDEは、もはや一企業の採用施策ではなく、AIラボ・PEファンド・グローバルコンサルが一体となって動く「産業構造」へと変貌しつつある。

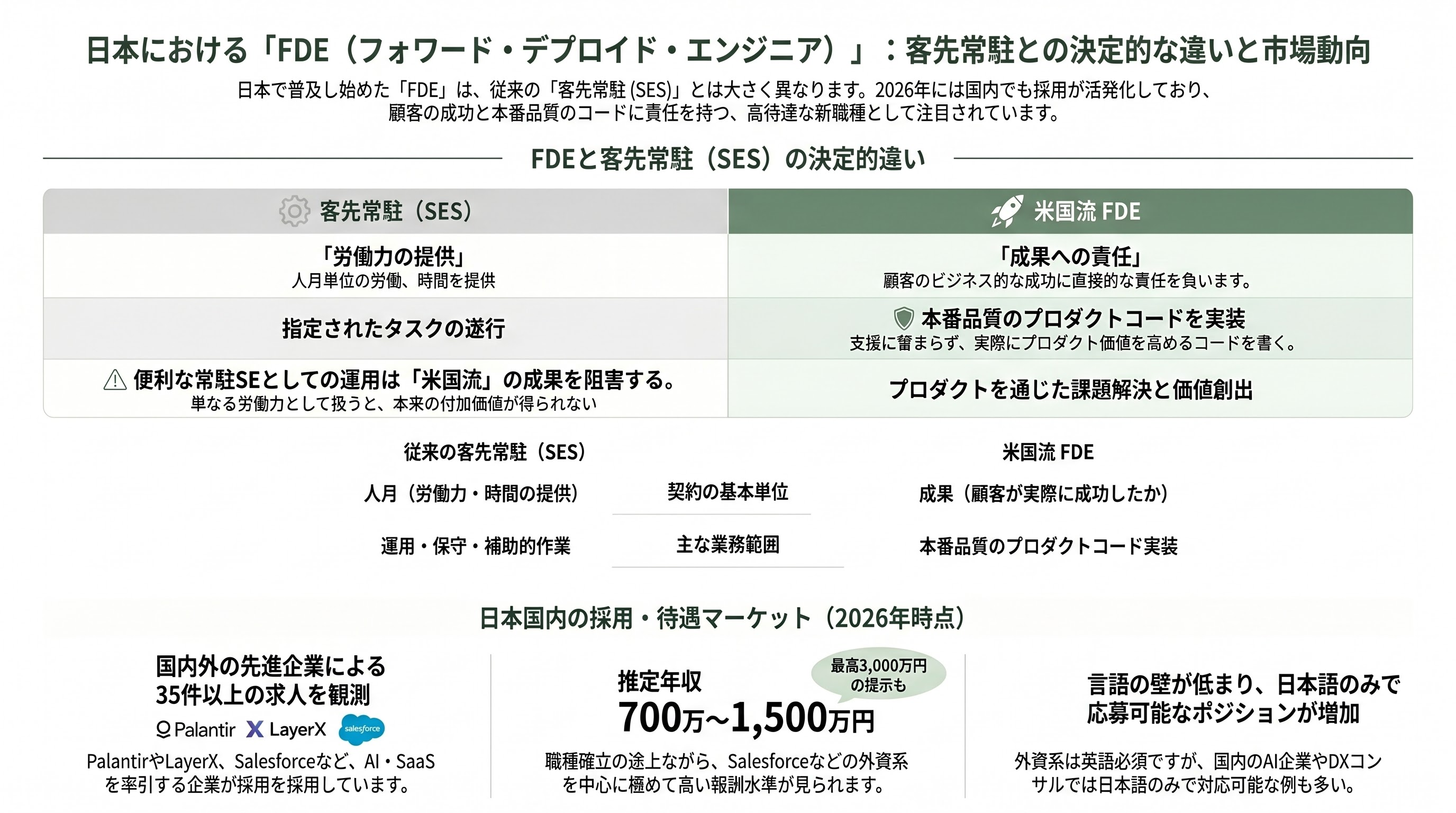

日本のFDE――米国流は「客先常駐」と似て非なるもの

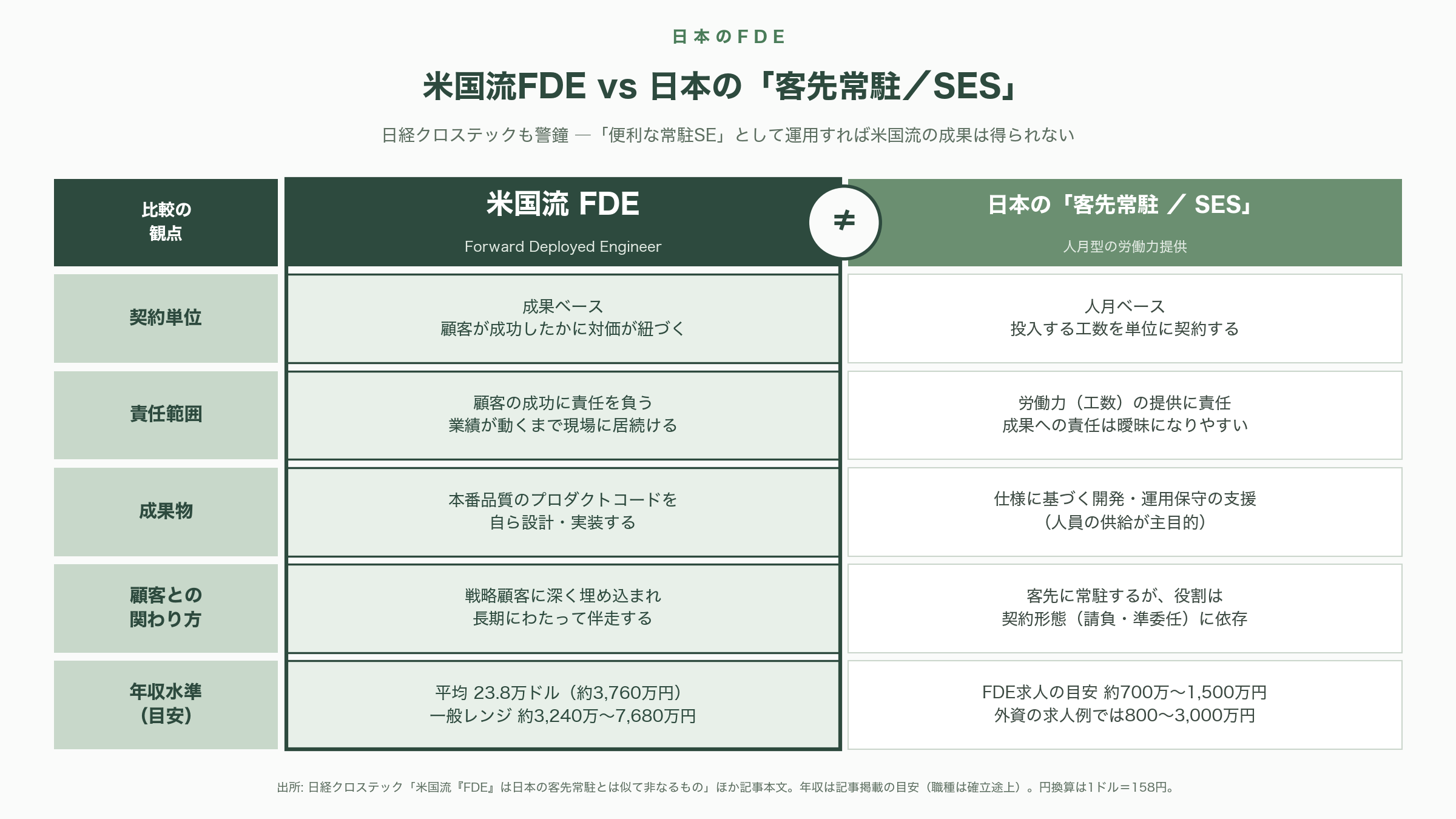

この潮流は日本にも波及している。ただし、日本には古くから「客先常駐」「SES(システム・エンジニアリング・サービス)」という商習慣があるため、米国流のFDEとの違いを正しく理解することが肝要だ。日経クロステックは2026年に「米国流『FDE』は日本の客先常駐とは似て非なるもの」と題する記事を掲げ、両者の混同に注意を促した。日本の客先常駐が「人月(にんげつ)」を単位に労働力を提供する契約形態であるのに対し、米国流のFDEは成果(顧客が実際に成功したか)に責任を持ち、本番品質のプロダクトコードを自ら書く点で性格が大きく異なる。

求人面でも日本市場は動き始めている。複数の人材系メディアの集計によれば、2026年春時点で、国内企業発のFDE求人が約26件、外資系が約9件、合計でおよそ35件が観測された。Palantir日本法人やソフトバンクとOpenAIの合弁であるSB OpenAI Japanといったグローバル勢に加え、エクサウィザーズ、LayerX、AI Shift、ANDPADなど国内のAI・SaaS企業が採用に乗り出している。AIソリューション企業のヘッドウォータースは、FDEを採用の中核に据える方針をプレスリリースで明らかにした。年収水準は、職種がまだ確立途上であるため各社の求人を見たおおよその目安として700万〜1,500万円程度とされ、Salesforceは口コミサイトOpenWorkで800万〜3,000万円のレンジを提示した例があるという。グローバル企業のFDEは英語必須である一方、国内AI企業やDXコンサルのポジションは日本語のみで対応可能なものも多い。日本企業がこの職種を「便利な常駐SE」として安易に運用すれば米国流の成果は得られない――専門家がそろって指摘する論点である。

今後の展望――2027〜2028年に計測される「次の動き」

FDEを巡る次の動きは、いつ頃、どのような形で計測されるのか。シリコンバレーのVCとアナリストの視点を統合すると、いくつかの予測軸が浮かび上がる。

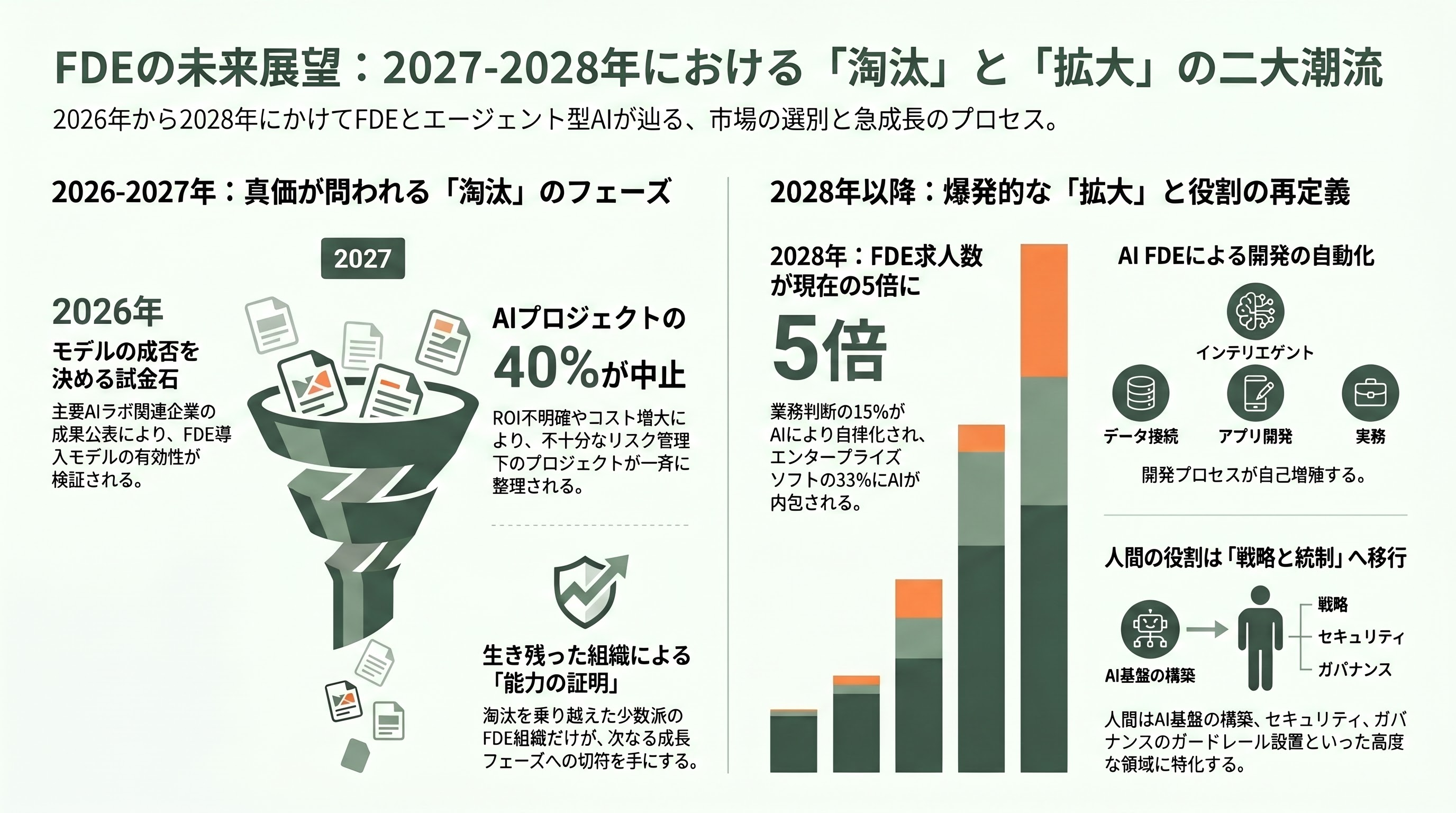

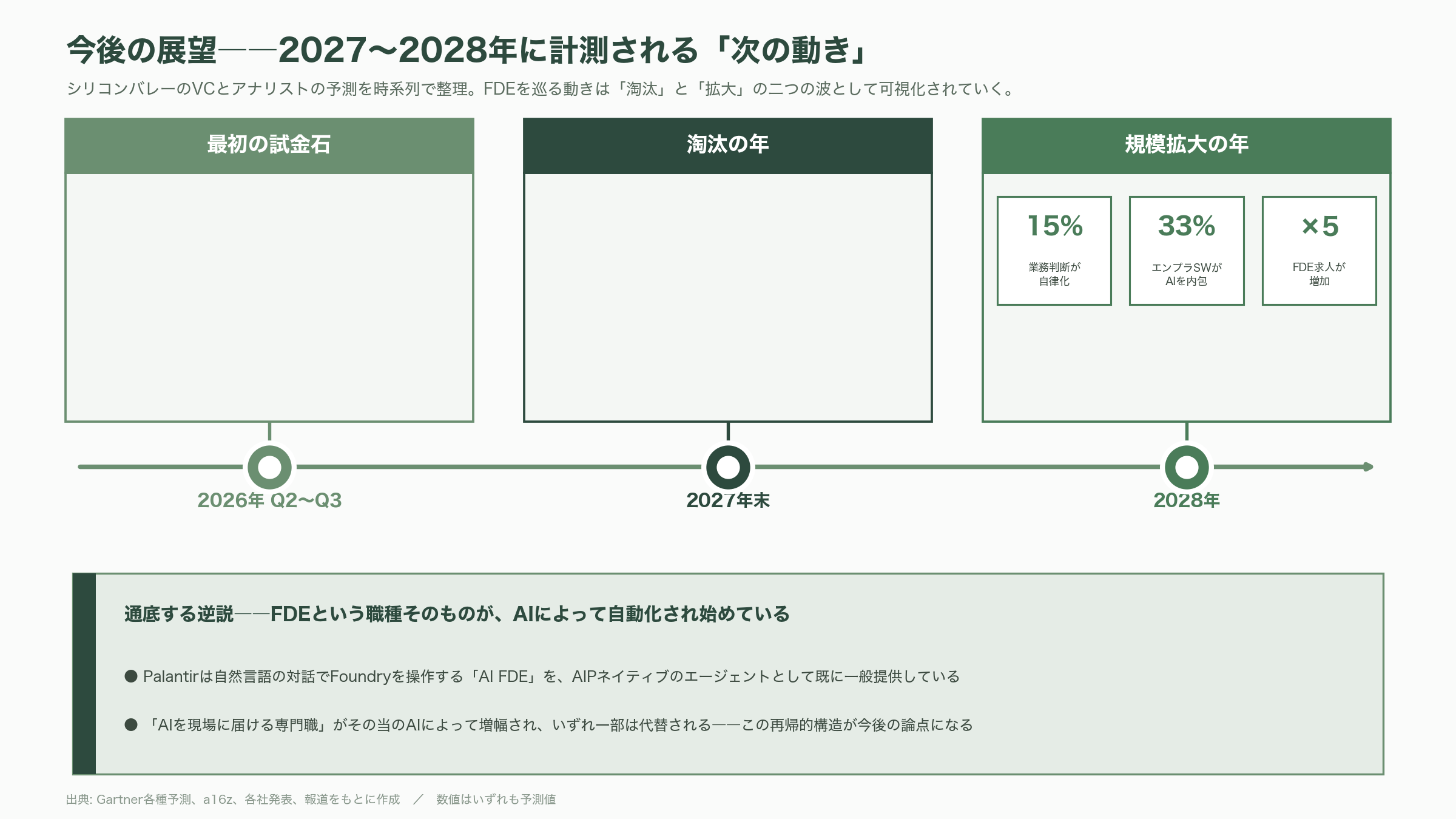

第一に、2027年が「淘汰の年」になる可能性が高い。Gartnerは、エージェント型AIプロジェクトの40%以上が、コスト増大・不明確な事業価値・不十分なリスク管理を理由に2027年末までに中止されると予測している。FDE主導の取り組みのうち、明確なROI(投資対効果)を示せないものがこの時期に一斉に整理されるとみられる。逆に言えば、生き残ったFDE組織は「能力の証明」を果たした少数派ということになる。

第二に、2028年が「規模拡大の年」になる。Gartnerは、2028年までに日常的な業務判断の少なくとも15%がエージェント型AIによって自律的に下され、エンタープライズソフトウェアの33%がエージェント型AIを内包するようになると予測する。一部のアナリストは、AIスタートアップの拡大に伴い、FDEの求人数が2028年までに現在の5倍に達しうると見積もる。淘汰を生き延びた先に、本格的な量的拡大が控えている構図だ。

第三に、注目すべき逆説がある。FDEという職種そのものがAIによって自動化され始めている点だ。Palantirはすでに、自然言語の対話でFoundryを操作し、データ接続・変換・オントロジー構築・アプリ開発をこなす「AI FDE」というAIPネイティブのエージェントを一般提供している。Gartnerも2026年の戦略的技術トレンドのなかでFDEに言及し、人間のFDEがAIネイティブな開発基盤を駆使して、戦略分析・アプリ発見・エージェント基盤構築・セキュリティとガバナンスのガードレール設置を担う姿を描いた。「AIを現場に届ける専門職」が、その当の「AI」によって増幅され、いずれ一部は代替される――この再帰的な構造が、今後の論点になる。

短期的には、2026年第2〜第3四半期にかけて、OpenAI Deployment CompanyやAnthropicの新会社が最初の顧客成果を公表するか、追随する「PEファンド型のAI導入ビークル」が他のラボやコンサルから新たに発表されるかが、最初の試金石となる。Box CEOのAaron Levie氏は、AIエージェントが組織の根底のワークフローを作り変えるなかで「専門サービスとFDEがエージェントを導入する必要性と機会は莫大だ」と述べ、巨大な「コンサルティングのゴールドラッシュ」の到来を予言した。FDEは、AI時代の「ラストワンマイル」を誰が握るのかという問いそのものであり、その答えは2027〜2028年にかけて、淘汰と拡大という二つの波として可視化されていく。

今後の展望――2027〜2028年に計測される「次の動き」

FDEを巡る次の動きは、いつ頃、どのような形で計測されるのか。シリコンバレーのVCとアナリストの視点を統合すると、いくつかの予測軸が浮かび上がる。

第一に、2027年が「淘汰の年」になる可能性が高い。Gartnerは、エージェント型AIプロジェクトの40%以上が、コスト増大・不明確な事業価値・不十分なリスク管理を理由に2027年末までに中止されると予測している。FDE主導の取り組みのうち、明確なROI(投資対効果)を示せないものがこの時期に一斉に整理されるとみられる。逆に言えば、生き残ったFDE組織は「能力の証明」を果たした少数派ということになる。

第二に、2028年が「規模拡大の年」になる。Gartnerは、2028年までに日常的な業務判断の少なくとも15%がエージェント型AIによって自律的に下され、エンタープライズソフトウェアの33%がエージェント型AIを内包するようになると予測する。一部のアナリストは、AIスタートアップの拡大に伴い、FDEの求人数が2028年までに現在の5倍に達しうると見積もる。淘汰を生き延びた先に、本格的な量的拡大が控えている構図だ。

第三に、注目すべき逆説がある。FDEという職種そのものがAIによって自動化され始めている点だ。Palantirはすでに、自然言語の対話でFoundryを操作し、データ接続・変換・オントロジー構築・アプリ開発をこなす「AI FDE」というAIPネイティブのエージェントを一般提供している。Gartnerも2026年の戦略的技術トレンドのなかでFDEに言及し、人間のFDEがAIネイティブな開発基盤を駆使して、戦略分析・アプリ発見・エージェント基盤構築・セキュリティとガバナンスのガードレール設置を担う姿を描いた。「AIを現場に届ける専門職」が、その当の「AI」によって増幅され、いずれ一部は代替される――この再帰的な構造が、今後の論点になる。

短期的には、2026年第2〜第3四半期にかけて、OpenAI Deployment CompanyやAnthropicの新会社が最初の顧客成果を公表するか、追随する「PEファンド型のAI導入ビークル」が他のラボやコンサルから新たに発表されるかが、最初の試金石となる。Box CEOのAaron Levie氏は、AIエージェントが組織の根底のワークフローを作り変えるなかで「専門サービスとFDEがエージェントを導入する必要性と機会は莫大だ」と述べ、巨大な「コンサルティングのゴールドラッシュ」の到来を予言した。FDEは、AI時代の「ラストワンマイル」を誰が握るのかという問いそのものであり、その答えは2027〜2028年にかけて、淘汰と拡大という二つの波として可視化されていく。

Sources

- OpenAI launches the OpenAI Deployment Company to help businesses build around intelligence — OpenAI

- Forward deployed engineering at OpenAI — OpenAI

- Building a new enterprise AI services company — Anthropic

- Anthropic Partners with Blackstone, Hellman & Friedman and Goldman Sachs to Launch Enterprise AI Services Firm — GIC Newsroom

- Palantir Reports Q1 2026 U.S. Revenue Growth of 104% Y/Y — Palantir Investor Relations

- Impact: Airbus and Skywise — Palantir

- A Day in the Life of a Palantir Forward Deployed Software Engineer — Palantir Blog

- Trading Margin for Moat: Why the Forward Deployed Engineer Is the Hottest Job in Startups — a16z (Joe Schmidt)

- The Palantirization of Everything — a16z (Marc Andrusko)

- Forward-deployed Job Titles — a16z (Tom Hollands)

- What are Forward Deployed Engineers, and why are they so in demand? — The Pragmatic Engineer (Gergely Orosz)

- Forward Deployed Engineering: Bringing Enterprise LLM Applications to Production — ZenML LLMOps Database (OpenAI / Colin Jarvis)

- Anthropic's financial agents expose forward-deployed engineers as new AI limiting factor — CIO.com

- Palantir: Inside the category of one – forward deployed software engineers — Everest Group (Abhishek Singh)

- OpenAI launches AI consulting arm valued at $14 billion — Axios

- OpenAI acquires Tomoro as founding piece of $14 billion Deployment Company — The Next Web

- Introducing Frontier Alliances — OpenAI

- OpenAI partners with McKinsey, BCG, Accenture, and Capgemini — Fortune

- Anthropic deepens push into Wall Street with new AI agents — Fortune

- Google to Hire Hundreds of Engineers to Help Customers Adopt Its AI — The Information

- Google, Box CEOs say this is the 'most in-demand' job in tech — Fast Company

- Salesforce Launches the Forward Deployed Engineering Partner Network — Salesforce Newsroom

- EY launches Forward Deployed Engineer AI roles — EY UK

- Forward Deployed Engineer, Applied AI — Anthropic (Greenhouse job posting)

- Palantir Forward Deployed Software Engineer Salary — Levels.fyi

- The GenAI Divide: State of AI in Business 2025 (MIT NANDA) — Fortune coverage

- Gartner Predicts Over 40% of Agentic AI Projects Will Be Canceled by End of 2027 — Gartner

- This Sequoia partner thinks AI-enabled services are the new software — Fortune (Julien Bek)

- Forward Deployed Venture Capital — 公式サイト

- Here's one career emerging from the AI shift: 'forward-deployed engineers' — Computerworld

- 米国流「FDE」は日本の客先常駐とは似て非なるもの — 日経クロステック