「半導体のスイス」が独占の被告席に立つ日

世界のスマートフォンの99%以上に技術が使われ、世界人口のおよそ7割が日々その設計に触れている――そう自社を説明してきた英アーム・ホールディングスが、2026年5月15日、思いがけない立場に置かれた。米国の競争当局である連邦取引委員会(FTC)が、アームの半導体技術ライセンス事業に対して反トラスト法(独占禁止法)調査を進めていたことが、この日のBloombergの単独報道で明らかになったのである。記事は事情に詳しい複数の関係者の話として書かれており、見出しの "Said to face"(直面しているとされる)という慎重な言い回しが示すとおり、これは当局の公式発表ではなく、関係者証言に基づく特報(スクープ)だった。

報道によれば、FTCはアームが「半導体市場の一部を違法に独占しようとしているかどうか」を調べている。焦点は明快だ。アームは、CPU(中央演算処理装置)を設計するための設計図(ブループリント)のライセンス供与を、第三者に対して拒否したり、その品質や条件を引き下げたりする一方で、自社製チップの開発を加速させているのではないか――。FTCは2026年に入ってアームに調査の事実を通知し、関連文書の保全を要求したという。文書保全の要求は、規制当局が本格的な調査に着手したことを示す典型的な初動である。

アームは35年にわたり、特定のチップを自社で製造せず、設計図と命令セット(ソフトウェアがプロセッサーと対話するための共通言語)をあらゆる企業にライセンス供与してきた。エヌビディアもアップルもクアルコムも、互いに激しく競合しながら、共通の土台としてアームの技術を使う。誰とも競合しないからこそ全員が安心して乗れる――この中立性ゆえに、アームはしばしば「半導体業界のスイス」と呼ばれてきた。その中立の番人が、いま独占の疑いをかけられている。本稿では、FTCと反トラスト法とは何かという基礎から説き起こし、各紙の報道のずれ、クアルコムとの長い対立の経緯をたどったうえで、シリコンバレーのVCがこの一件をどう受け止め、今後どこに新たな動きが現れるのか、そしてアーム株とソフトバンクグループ株への影響まで、一歩踏み込んで読み解いていく。なお本稿のドル建て金額は、特記なき場合は1ドル=約159円(2026年5月15日の為替水準)で換算した参考値を併記する。

FTCとは何か――米国市場の競争を見張る独立規制機関

FTC(Federal Trade Commission、米連邦取引委員会)は、1914年に成立したFTC法(連邦取引委員会法)に基づいて設立された米国の独立行政機関である。本部はワシントンD.C.に置かれ、その使命は大きく二つに分かれる。ひとつは市場の競争を守る競争政策(反トラスト=独占禁止)であり、もうひとつは消費者を不当な商法から守る消費者保護である。アームに関わるのは前者で、競争局(Bureau of Competition)が担う領域だ。

FTCは5人の委員によって運営される。委員は大統領が指名し、上院の承認を経て任命され、任期は7年。同一政党の出身者は3人を超えてはならず、政治的に一方へ偏らない設計になっている。委員長は大統領が指名し、2026年5月現在の委員長は、トランプ政権が2025年1月に任命したアンドリュー・ファーガソン氏である。実務面では、FTCは企業に文書保全を求め、CID(民事調査要求=Civil Investigative Demand)や召喚状によって資料・証言を集める。違反の疑いが固まれば、FTCはFTC法第5条などを根拠に、内部の行政審判(行政法判事による審理を経て委員会、さらに連邦控訴裁判所へ)に持ち込むか、連邦地方裁判所に提訴するかを選ぶ。今回アームに送られた「文書保全の要求」は、この調査プロセスの入口にあたる。

重要なのは、FTCにとってアームとソフトバンクが決して見慣れない相手ではない点だ。FTCには明確な前史がある。2021年12月、FTCはエヌビディアによる約400億ドル(FTCの公式名称に基づく額。為替換算でおおむね6兆円超)でのアーム買収計画を阻止するため、提訴に踏み切った。当時のリナ・カーン委員長の下、FTCは、アームの技術が複数の市場でエヌビディアとその競合との競争を支える「不可欠な入力財」であり、エヌビディアがその支配権を握れば、アームのライセンシー(その一部はエヌビディアのライバル)の競争上機微な情報にアクセスし、競合を弱体化させる能力と動機を持つことになると主張した。各国規制当局の圧力も重なり、エヌビディアは2022年2月に買収を断念。FTCは提訴を取り下げた。さらにFTCは2025年、ソフトバンクによる米アンペア・コンピューティング買収に対しても「セカンドリクエスト(追加情報の本格的要求)」を出している。アームを取り巻く競争上の論点は、米当局にとってすでに何度も検討された土地なのである。

ここに皮肉な構図がある。2021年のFTCの論理を一言でいえば、「アームの中立性を守るために、エヌビディアという特定企業の所有下に置くことを認めない」だった。アームが誰の傘下にもない中立的なライセンサーであり続けることこそ、半導体業界全体の競争を支える――そうFTCは考えた。ところが2026年、FTCが懸念しているのは、所有者が誰かという問題ではなく、アーム自身が中立的な土台であることをやめ、自社チップで川下に降りてきたという行為そのものだ。守ろうとした中立性を、ほかならぬアームが手放しつつある。政権交代によって反トラスト執行のトーンは変わったが、大手テックへの監視という基本姿勢は維持されており、アームに対する調査が政権の色を問わず継続性をもって進んでいるとみるべき根拠が、ここにある。

反トラスト法・独占禁止法を読み解く――シャーマン法からEU・日本の競争法まで

「反トラスト法(Antitrust Law)」とは、米国における独占禁止法の総称である。語源の「トラスト(trust)」は、19世紀後半に石油や鉄道などの分野で巨大企業が市場を握るために用いた持株・信託の仕組みを指す。スタンダード・オイルに代表されるこうした独占体への国民的反発を背景に、米国は1890年にシャーマン法を制定した。これが反トラスト法の原点であり、日本の「独占禁止法」、EUの「競争法」と、思想を同じくする法体系である。呼び名は違っても、いずれも市場の公正な競争を守ることを目的とする点で一致している。

米国の反トラスト法は大きく三本柱で構成される。第一がシャーマン法で、第1条はカルテルや入札談合など競争を不当に制限する「取引制限」を、第2条は「独占化(monopolization)」「独占を企てる行為」「独占の共謀」を禁じる。第二が1914年制定のクレイトン法で、その第7条は競争を実質的に減殺するおそれのある企業合併・買収を禁じる。2021年にFTCがエヌビディアによるアーム買収を阻止した際に用いられたのが、このクレイトン法の系譜である。第三が同じく1914年制定のFTC法で、その第5条は「不公正な競争方法」を幅広く禁じる。FTCはこの第5条を、シャーマン法違反を包含しつつそれより広い行為類型に及ぶ独自の権限と解釈してきた。米国では、このFTCと司法省(DOJ)反トラスト局が競争法を二元的に執行している。

今回の調査で核心となるのはシャーマン法第2条の考え方だ。ここで誤解されやすいのは、「独占そのものは違法ではない」という点である。優れた製品、卓越した経営判断、あるいは歴史的な巡り合わせによって高いシェアを得ること自体は、むしろ競争の成果として許容される。違法となるのは、競合を不当に締め出す「排除行為(exclusionary conduct)」によって独占的地位を獲得・維持・拡大する場合だ。今回アームに向けられているのは、シャーマン法第2条が想定する「独占化」、より正確には「独占を企てる行為」――排除的な行為・特定の意図・成功の現実的危険性を要件とする類型――の領域である。実際、複数の報道はFTCが「アームにライセンスを拒否・劣化させる能力または意図があるか」を見ているとしており、これは「能力と意図」を問う独占企図の枠組みに重なる。

行為類型として鍵になるのが「取引拒絶(refusal to deal)」の考え方である。原則として、支配的な企業であっても競合他社を助ける一般的な義務は負わない。しかし米最高裁の判例(アスペン・スキー事件など)は、長年続けてきた利益の出る協力関係を、目先の利益を犠牲にしてまで突然打ち切り、競合をたたく――そうした行為は第2条違反になりうると示してきた。「アームは20年以上オープンなネットワークを運営してきたのに、いまになって閉じ始めた」という、後述するクアルコムの主張は、まさにこの判例法理に重ねる構図になっている。

競争法は米国だけのものではない。EUではEU機能条約(TFEU)第101条が反競争的協定を、第102条が「市場支配的地位の濫用」を禁じ、欧州委員会の競争総局(DG COMP)が執行する。供給拒絶や差別的なライセンス条件は、まさに第102条が捉える濫用類型だ。日本では1947年制定の独占禁止法(正式名称「私的独占の禁止及び公正取引の確保に関する法律」)が、私的独占・不当な取引制限・不公正な取引方法を三本柱として禁じ、公正取引委員会(JFTC)が運用する。今回のアームの件に近いのは、不公正な取引方法に含まれる「取引拒絶」や「排他条件付取引」、そして他社の事業活動を排除する類型の「私的独占」である。韓国にも公正取引委員会(KFTC)があり、市場支配的地位の濫用を取り締まる。要するに、米国が「反トラスト法」と呼ぶものを日本は「独占禁止法」、EUは「競争法」と呼んでいるにすぎず、アームのように世界中で事業を行う企業は、これら複数の法域から同時に視線を浴びることになる。

各紙はどう報じたか――Bloombergの単独スクープと「確認できない」という留保

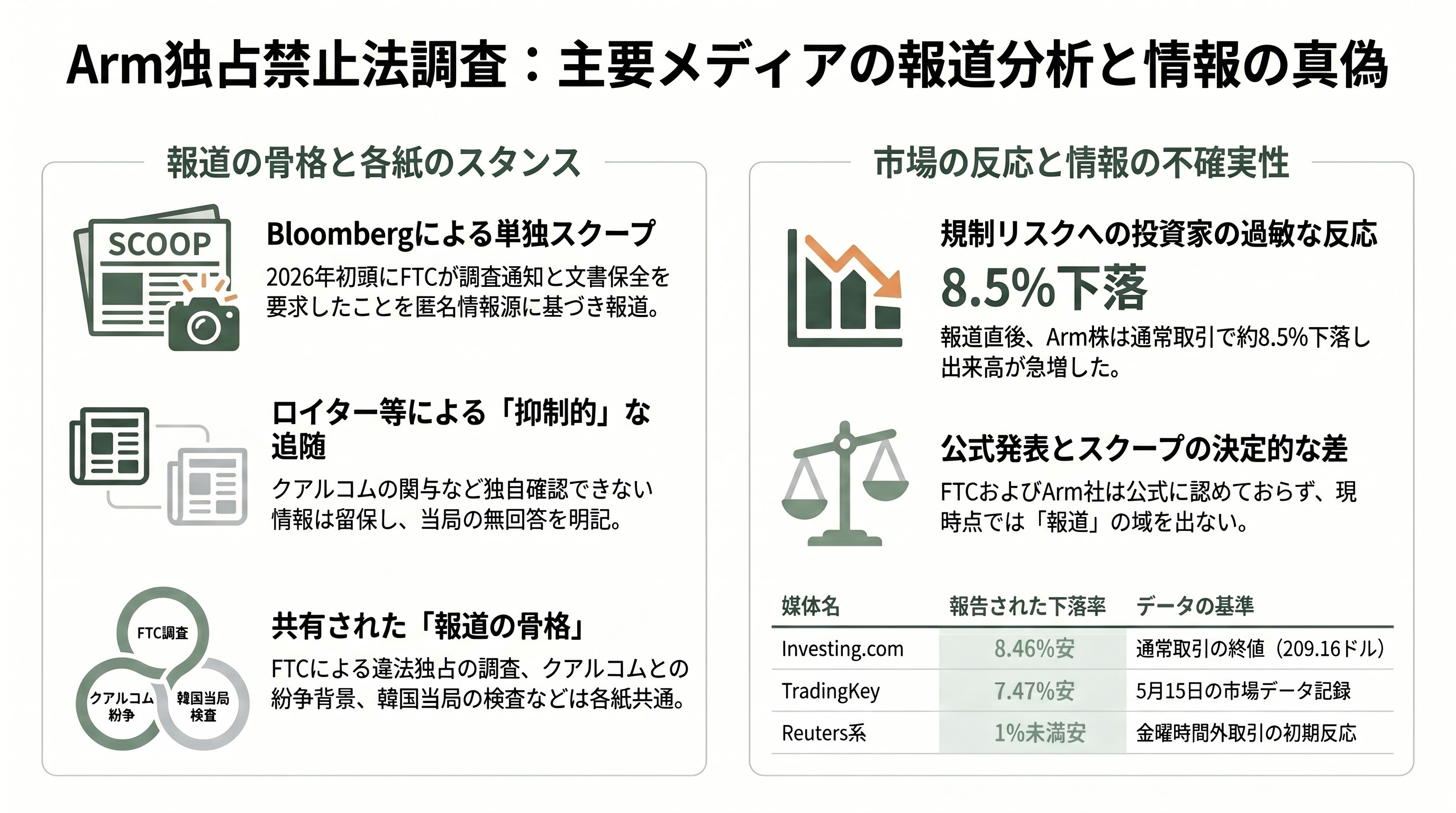

今回の調査は、当局の公式発表によってではなく、報道によって表に出た。最初に報じたのはBloombergで、5月15日付の「Arm Holdings Said to Face US Antitrust Probe Over Chip Tech(アームが米独禁調査に直面か)」がそれである。記事は「事情に詳しい関係者」を情報源とし、FTCがアームの半導体技術ライセンスを巡って調査していること、調査の通知と文書保全要求が2026年に入って行われたことを伝えた。日本語ではBloomberg日本語版が「アームを巡り米FTCが反トラスト法調査-関係者」として翌16日に配信し、Yahoo!ニュースなどに転載された。

続いてロイターが、Bloombergの報道を引用する形で続報を出した。ここに各紙報道を読むうえで見逃せない留保がある。ロイターは、韓国当局による調査がクアルコムの申し立てに端を発するというBloombergの記述について、「ロイターは独自に確認できなかった」と明記したのである。さらにロイターは「アームはコメントを控え、FTCはコメント要請に直ちに応じなかった」とも書いた。一次情報源を明示し、自社で裏取りできていない部分はそうと書く――この抑制的な姿勢は、報道の確度を測るうえで見逃せない。インベスティング・ドットコムやマレーシアのメディアなど多くの媒体は、このロイター配信を転載する形で報じており、「FTCが違法な独占の有無を調査」「2026年初めにアームへ通知し文書保全を要求」「クアルコムとの紛争が背景」「韓国当局が2025年11月にソウル事務所を立ち入り検査」といった骨格を共有している。

一方、株価や市場の反応に軸足を置いた媒体もある。インベスティング・ドットコムはFTC調査の中身に加え、アーム株が8.46%下落して209.16ドルで引けたこと、アームの自社チップ計画が5年内に年150億ドル(約2兆3900億円)を生むと見込まれていることを併せて伝えた。コインセントラルやAInvestといった媒体は、株価急落と出来高急増という「投資家の規制リスクへの過敏な反応」を見出しに据えた。日本語圏では、日本経済新聞がFTCやソフトバンク・アームを継続的に扱ってきた経緯があり、NOVAISTがニュービア(Nuvia)をめぐる訴訟の時系列までさかのぼって整理する解説記事を掲載した。

ここで「報道の揺れ」として明記しておくべきことが二点ある。第一に、調査の発端がクアルコムの申し立てかどうかは、Bloombergが報じ、ロイターが「独自確認できず」と留保した――つまり媒体によって確度の扱いが異なる。第二に、株価の下落幅にも振れがある。インベスティング・ドットコムは通常取引の終値を「8.46%安の209.16ドル」とし、ロイター系の記事は「金曜の時間外取引で1%未満の下落、207.96ドル」とごく小幅な初期反応を伝え、市場データを扱うTradingKeyは5月15日の下落を7.47%と記録した。これらは矛盾ではなく、すでに大きく下げて引けた通常取引の終値(約209ドル)に対し、時間外ではほぼ横ばい(207.96ドル)だった、という時間帯の違いを反映したものと読める。一つの数値に丸めず、こうした差異をそのまま提示することが、本件を冷静に読むうえでの出発点になる。そして決定的に重要なのは、この一件が現時点ですべてBloombergの匿名情報源に依拠した「報道」であり、FTCもアームも公式には認めていないという事実だ。信頼性の高いスクープであることと、当局の公式発表であることは、別である。

何が「違法の疑い」とされているのか――CPU設計図ライセンスの出し惜しみ

まず強調しておくべきは、FTCはまだ訴状(コンプレイント)を出しておらず、アームの特定の行為を「違法」と認定した事実はない、という点である。現段階はあくまで調査であり、報道に登場するのは「疑い」と「論点」だ。そのうえで、何が問題視されているのかを具体的に見ていく。

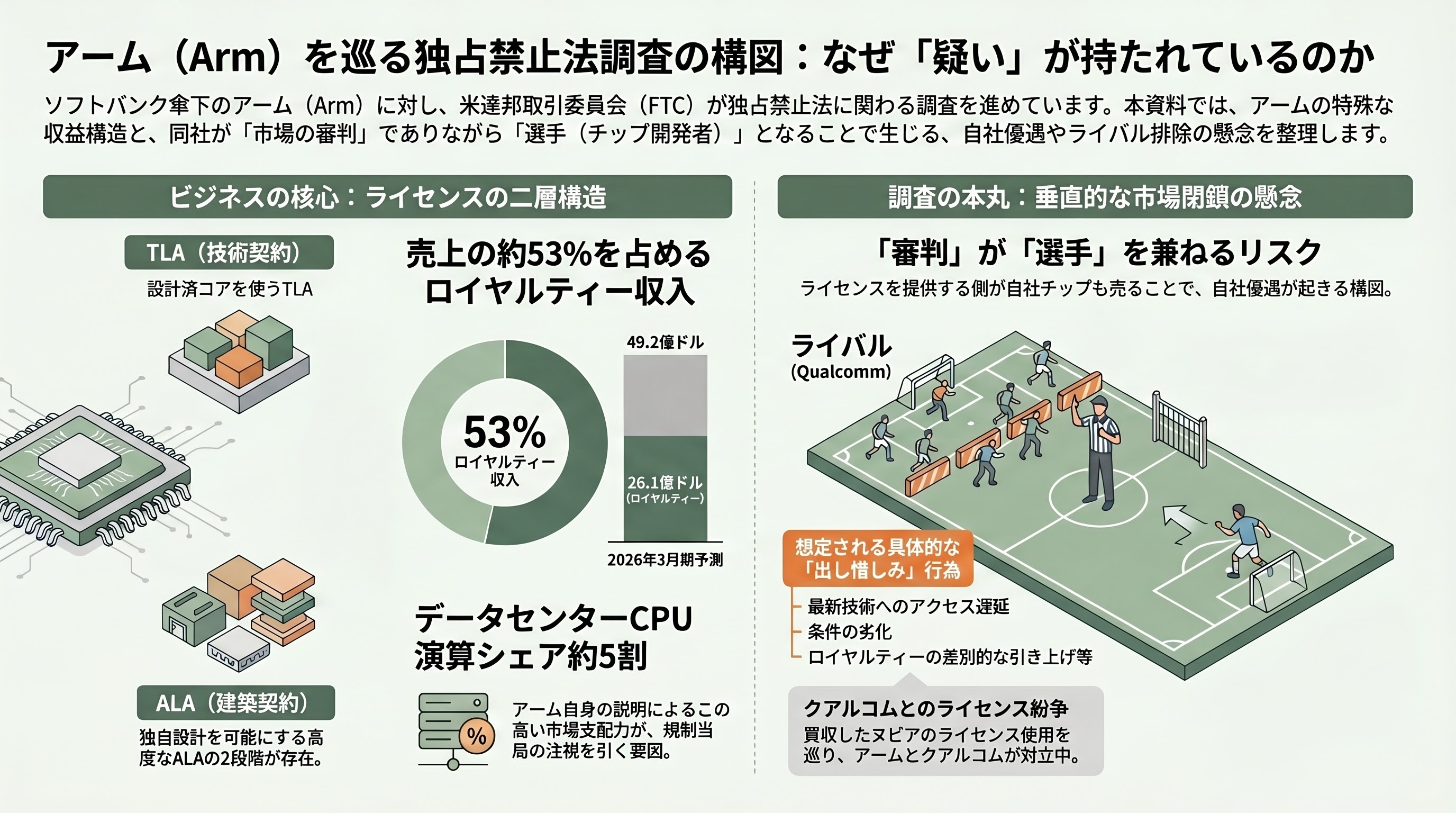

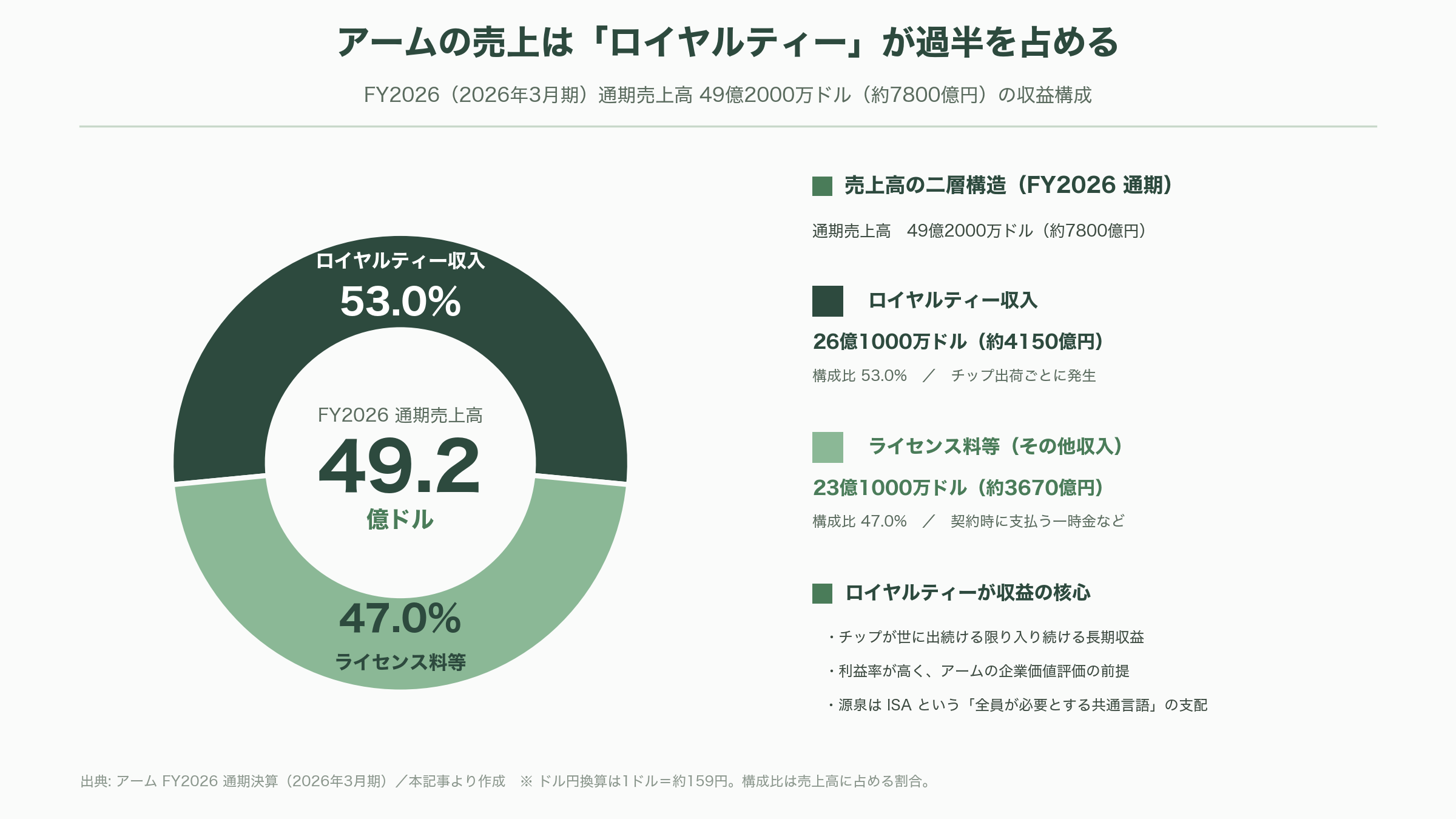

アームの収益は二層構造になっている。ひとつは、企業がアームの設計や命令セットアーキテクチャ(ISA)を利用する契約を結ぶ際に支払う一時金(ライセンス料)。もうひとつは、その設計を使ったチップが出荷されるたびに発生するロイヤルティーである。2026年3月期(FY2026)の通期売上高49億2000万ドル(約7800億円)のうち、ロイヤルティー収入は26億1000万ドル(約4150億円)に達した。チップが世に出続ける限り入り続ける、利益率の高い長期収益――これがアームというビジネスの核心であり、その源泉はアームがISAという「全員が必要とする共通言語」を握っていることにある。

ライセンスには大きく二つの形がある。ひとつは「TLA(技術ライセンス契約)」で、アームが設計済みのコア(CortexやNeoverseなど)をそのまま使う権利を与える。もうひとつが「ALA(アーキテクチャ・ライセンス契約)」で、これはアームのISAに準拠した独自CPUを自前で設計する権利を与える、より高度で希少な契約だ。アップル、エヌビディア、そしてクアルコムが保有してきたのは、このALAである。FTCが懸念しているのは、ISAという必須の土台を握るアームが、同時に自社チップを売る立場に回ったとき、ライバルである第三者にはライセンスを出し惜しみしたり、最良の技術を後回しにしたり、不利な条件を課したりする「能力と動機」を持つのではないか、という構図だ。審判が選手を兼ねれば、他の選手の戦略情報は競合の手に渡り、笛の吹き方も自分に有利になりかねない――この自社優遇(self-preferencing)と差別的ライセンス、そして垂直的な市場閉鎖(vertical foreclosure)こそ、調査の本丸である。具体的な行為としては、ライセンスそのものを拒む、条件や品質を意図的に劣化させる、新バージョンへのアクセスを遅らせる、ロイヤルティーを選別的に引き上げる、といったものが想定される。

具体的な行為としてしばしば引かれるのは、クアルコムが各国当局に申し立てた主張だ。クアルコムによれば、アームは20年以上にわたって誰にでも開かれた「オープンなネットワーク」を運営してきたのに、近年になって技術へのアクセスを制限し始めた。とりわけクアルコムは、自社が買収した設計企業ヌビアが保有していたアーム・ライセンスの使用をアームの同意なしには認められず、さらにアームからアーキテクチャ・ライセンスの解除をちらつかされたと訴える。アームはこれを真っ向から否定し、クアルコムの反競争的行為の主張を「根拠がなく、進行中の商業紛争で自社の競争上の利益のために優位を得ようとする、必死で姑息な試みにすぎない」と強い言葉で反論している。ただしこのコメントは、あくまでクアルコムの主張に対する反論であって、FTC調査そのものについてアームが公式に説明したものではない。なお、アームがデータセンター向けでハイパースケーラー(大手クラウド事業者)のCPU演算シェアの約5割を占めるに至ったと自ら説明していることは、規制当局が「市場支配力」を測るうえで見るであろう数字である。

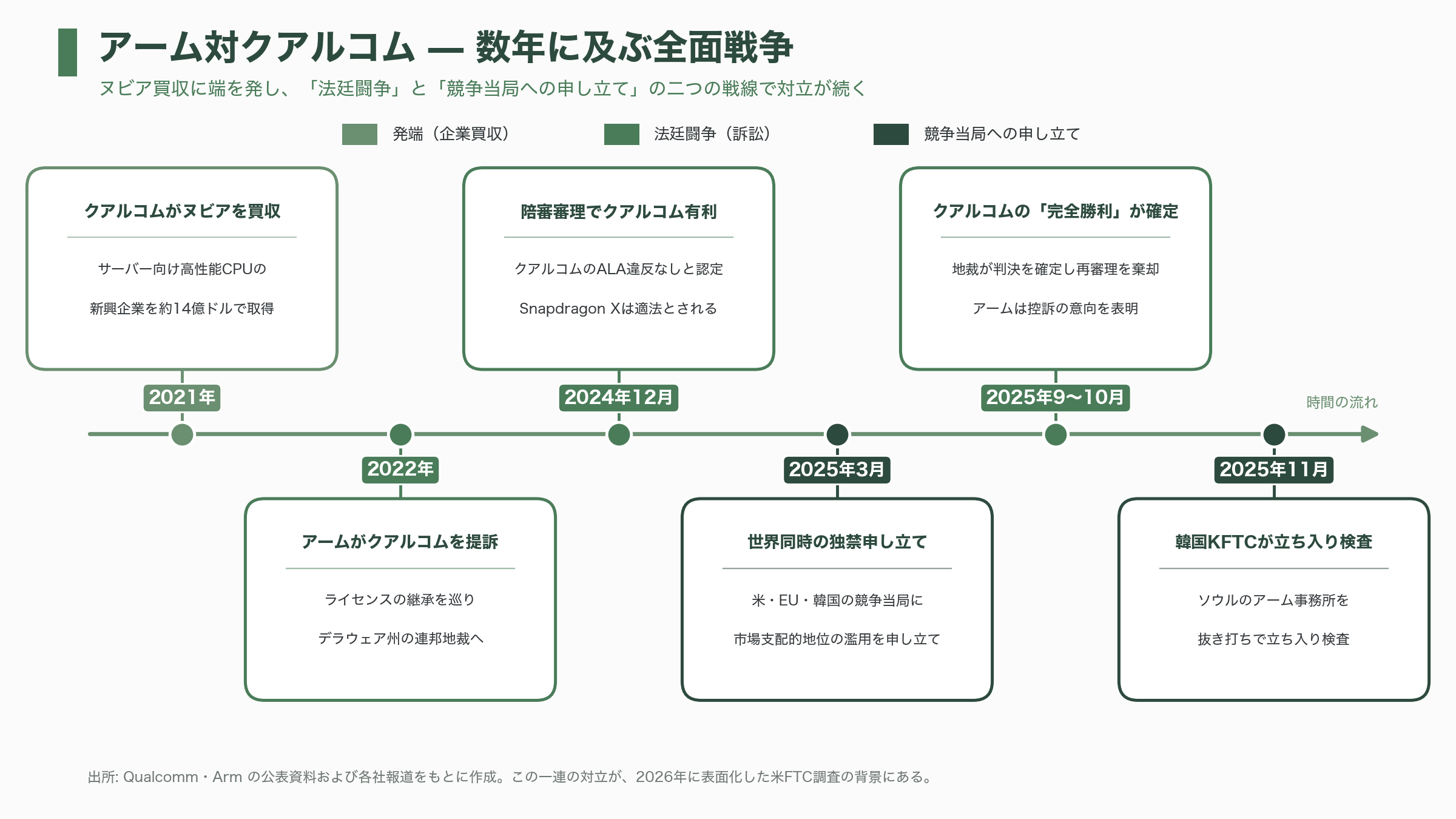

クアルコムとの全面戦争――Nuvia訴訟から世界同時提訴へ

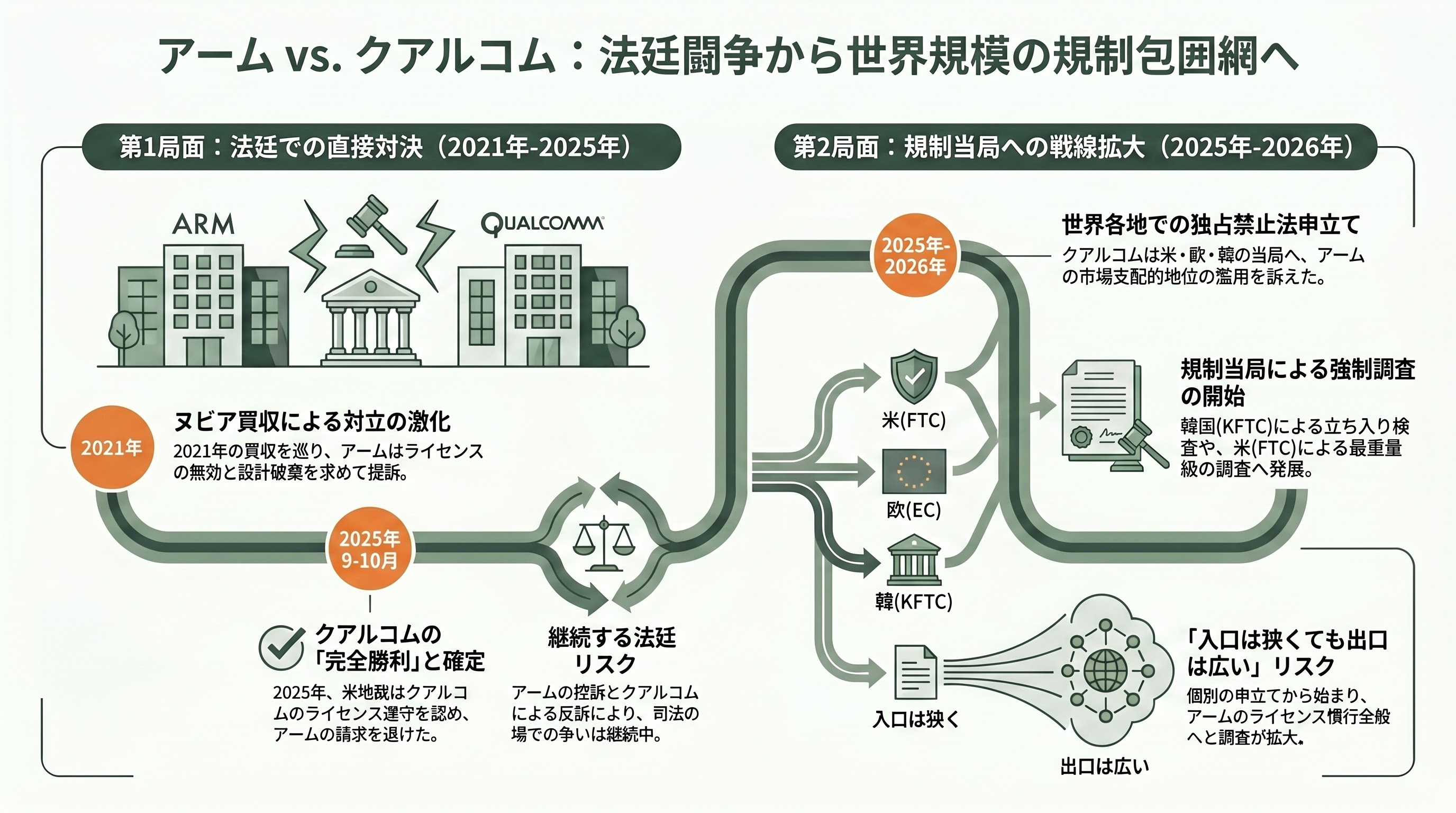

今回のFTC調査は、突然降ってわいたものではない。アームとクアルコムという半導体大手2社の、数年にわたる全面戦争の「規制当局という戦線」にあたる。発端は2021年、クアルコムがサーバー向け高性能CPUを開発するスタートアップ、ヌビアを約14億ドル(約2230億円)で買収したことだった。アームは、ヌビアが保有していたアームとのALAの権利はクアルコムに自動的には引き継がれず、料率も異なると主張し、2022年、デラウェア州の連邦地裁でクアルコムを提訴。ヌビア由来の設計の破棄まで求めた。

法廷闘争の結果は、クアルコムの勝利に傾いた。2024年12月の陪審審理では、クアルコムが自社のALAに違反していないこと、ヌビア由来の技術を取り込んだ独自CPUコア「Oryon」を搭載したSnapdragon Xが適切にライセンスされていることが認められた(ヌビアが当初のライセンスに違反したかどうかについては陪審の判断が割れた)。2025年9月から10月にかけて、デラウェア州連邦地裁の判事はクアルコムの「完全勝利」を確定させ、アームによる再審理の請求を退けた。アームは判決を不服として控訴する意向を示している。さらに、クアルコムがアームに対して起こした反訴(契約違反と不当な妨害を主張)は依然として係属しており、両社の法廷闘争は続いている。

法廷でつまずいたクアルコムは、戦線を規制当局へ広げた。2025年3月、クアルコムはアームの市場支配的地位の濫用を訴えて、米国・EU・韓国などの競争当局に独占禁止法上の申し立てを行ったと伝えられた。クアルコムは、アームがライセンスへのアクセスを制限し重要技術を出し惜しみしていると主張している。同年11月には、韓国の公正取引委員会(KFTC)がソウルのアーム事務所に対して抜き打ちの立ち入り検査を実施した。Korea Timesによれば、KFTCの調査は、アームが長年保ってきた開かれた姿勢を転換し、技術へのアクセスを制限することで公正な競争を損なっているとの疑いに向けられている。EUについては、クアルコムが欧州委員会に競争法上の苦情を提出したことは複数の媒体が伝えているものの、欧州委員会が正式な調査を開始したという公式発表は確認できておらず、現時点では「申し立てが係属している」段階と見るのが正確だ。

こうして並べると、2026年に表面化した米FTCの調査は、クアルコムが世界規模で仕掛けた包囲網の最新かつ最重量級の一手として位置づけられる。ただしVCの視点で付け加えるべきは、たとえ一企業の申し立てが入口だったとしても、競争当局がいったん調査に着手すれば、その射程は申立人の利害を超えて、アームのライセンス慣行全般、さらにはデータセンター向けの取引条件にまで広がりうるという点だ。「入口は狭くても出口は広い」――この性質こそ、規制リスクを評価するうえで肝心になる。

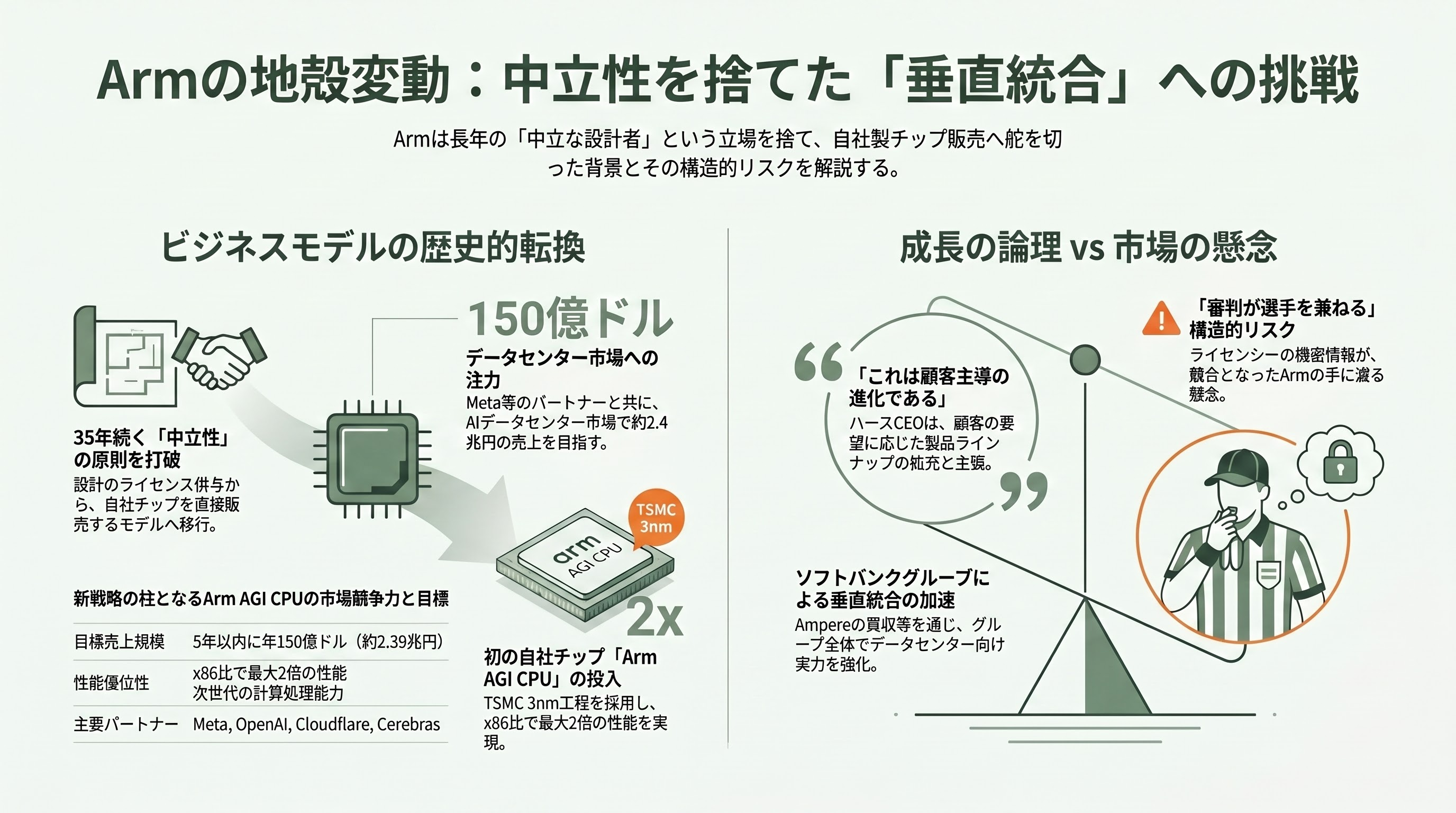

armの地殻変動――「中立」を捨て、自社チップを売る

なぜいま、アームの中立性が疑われるのか。その根は、アーム自身のビジネスモデルの地殻変動にある。設立は1990年。2016年にソフトバンクグループが約240億ポンド(当時のレートでおよそ3.3兆円)で買収して非公開化し、2023年9月14日にナスダックへ再上場した。公開価格は1株51ドル、調達額は約48億7000万ドル(約7700億円)で、その年最大のIPOとなった。ソフトバンクはなお発行済み株式の約9割を握る。

35年の歴史を通じてアームを支えてきたのは「設計は売るが、チップは作らない。だから誰とも競合しない」という原則だった。しかし2026年3月24日、アームはこの原則を自ら破った。同社初の自社製チップ「Arm AGI CPU」を発表したのである。これはアームのNeoverse V3コアを136個集積し、TSMCの3ナノメートル工程で製造される、AIデータセンター向けの本格量産CPUで、x86比で最大2倍の性能をうたう。最初の顧客はメタ・プラットフォームズで、メタは自社のAIアクセラレーター「MTIA」と組み合わせてこのチップを展開し、複数世代にわたる協業ロードマップを結んだとされる。オープンAIやクラウドフレア、セレブラスらも展開パートナーに名を連ねた。アームはこのチップ事業について、5年内に年150億ドル(約2兆3900億円)規模の売上を見込むと説明してきた。設計を「貸す側」だったアームが、自ら設計したチップを「売る側」に回り、これまでの顧客と同じ土俵で競い始めたのである。さらにソフトバンクは、アーム系サーバーCPUを手がける米アンペア・コンピューティングを65億ドル(約1兆300億円)で買収(2025年3月発表、同年11月完了)し、グループとしてデータセンター向けチップの実力を厚くした。これに先立ち、アームがArmv9世代のロイヤルティー料率を最大300%引き上げる計画を検討していると報じられたこともあった。

アームのレネ・ハース最高経営責任者(CEO)は、こうした転換を「顧客主導」だと説明する。著名テックアナリストのベン・トンプソン氏が運営するStratecheryのインタビューで、ハース氏は「メリットがあれば顧客は買うし、なければ買わない」「あの日以降も、それまで提供してきた製品はすべて提供し続けている。そこにチップが加わっただけだ」と語り、メタ自身が設計の完成をアームに依頼したのだと強調した。グーグルが自社開発のTPUを持ちながらエヌビディアのGPUも買い続けているように、市場は自律的に調整する――というのが同氏の論法である。だが規制当局が見る構造問題は、まさにそのインタビューで踏み込まれなかった一点にある。いったん審判が選手を兼ねれば、各ライセンシーの競争上機微なロードマップは「競合の手元」に置かれることになる。会社側の「市場が決める」という枠組みと、当局側の「土台の所有者には競合を締め出す動機がある」という枠組み――この二つのずれをどう読むかが、本件の評価の分かれ目になる。

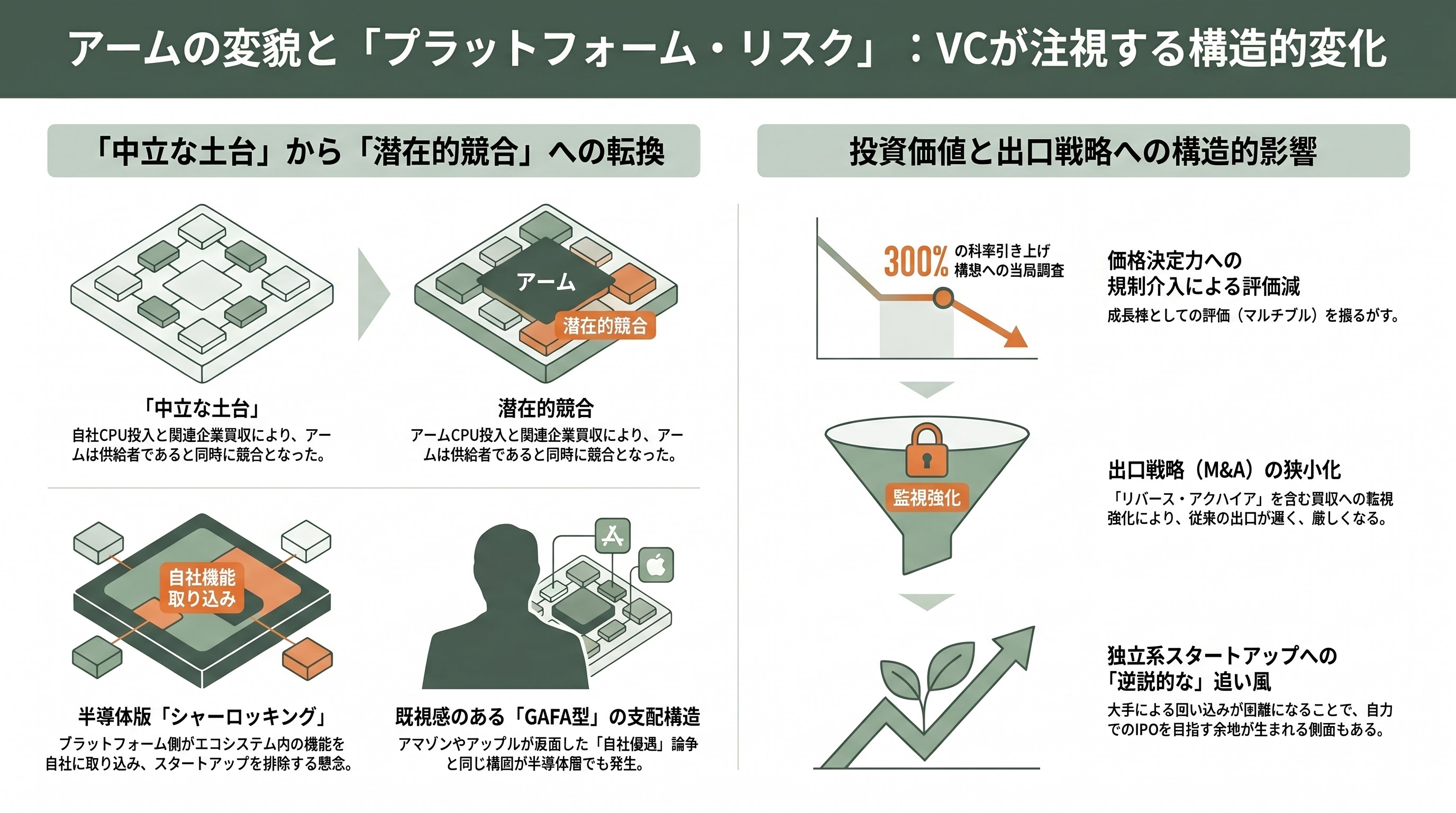

シリコンバレーVCの受け止め――「プラットフォーム・リスク」が現実になった

ここからは、本稿の主眼であるシリコンバレーのベンチャーキャピタル(VC)の視点で、今回の調査を統合的に読み解く。VCという生き物は、突き詰めれば「プラットフォーム・リスク」を引き受けて値付けする存在だ。スタートアップがどの土台の上に事業を築くか、その土台の所有者がいつ、どのように振る舞いを変えうるか――それを見極めることがVCの本業である。VCの世界には繰り返し語られる教訓がある。Twitter(現X)のAPIに依存していたアプリ群が突然締め出された例、アップストアで成長した機能をアップル自身が標準搭載してのみ込んでしまう「シャーロッキング」――自社で制御できない他社のプラットフォームに乗ることの危うさだ。

その文脈で、アームはきわめて例外的な存在だった。35年にわたり「誰とも競合しない中立の土台」であり続けたからこそ、半導体やAIハードウェアのスタートアップは安心してアームIPの上に事業を築けた。アームは数少ない「安全な依存先」だったのである。ところが、AGI CPUの投入とソフトバンクによるアンペア買収によって、アームはサプライヤーであると同時に潜在的な競合となった。FTCの調査は、VCがすでに意識し始めていたリスクを、当局が公式に「論点」として認定したことを意味する。VCの実務的な問いはこうだ――アーム(およびソフトバンク傘下のアンペア)が川下で競合しうるうえ、ライセンス条件まで握っているとき、スタートアップは安心してアームIPの上にチップ事業を築けるのか。「プラットフォームが自らのエコシステムと競合する」というこの構図は、アマゾンのマーケットプレイスと自社ブランド、アップストアの運営をめぐる論争と同じ型であり、VCにとっては既視感のあるパターンだ。アームは、その半導体版にほかならない。

もうひとつ、VCやクロスオーバー投資家がこの調査を重く見る理由は、アームの「評価額の仕組み」にある。アームの強気シナリオ、ひいてはソフトバンクグループの純資産価値(NAV)の根拠は、アームの価格決定力――ロイヤルティー料率を引き上げ、チップ1個あたりでより多くの価値を取り込む力――にある。報じられた最大300%という料率引き上げ構想は、その象徴だ。ところが反トラスト調査は、まさにその価格決定力の「メカニズムそのもの」を標的とする。規制当局がライセンスの差別化や自社優遇に制約をかければ、アームを「ロイヤルティー事業でありながら成長株のように評価する」前提は揺らぐ。VCの視点では、今回の調査は単なる一過性のヘッドラインではなく、評価倍率(マルチプル)に効く固有のリスク要因なのである。

そして、出口(イグジット)の算術への影響も無視できない。チップとAIをめぐる買収への当局の視線は、明らかに鋭くなっている。2026年3月20日には、民主党のエリザベス・ウォーレン、リチャード・ブルメンソール両上院議員が、エヌビディアによる200億ドル(約3兆2000億円)規模のグロック(Groq)の取引について書簡を送った。これは、技術のライセンス供与と中核人材の引き抜きを組み合わせ、会社そのものは買わずに実質的に支配を取る「リバース・アクハイア(逆買収)」という手法であり、両議員は、これが企業結合審査を逃れる反トラスト法の潜脱に当たらないかを問うた。FTCが2021年にエヌビディア・アーム買収を阻止し、2025年にソフトバンク・アンペア買収にセカンドリクエストを出し、いまアームのライセンス慣行そのものを調べている――この一連の流れは、半導体IP層への規制の視線が構造的に強まっていることを示す。深層技術や半導体のスタートアップにとってM&Aは支配的な出口であり、当局の摩擦が増せばその経路は遅く、狭く、条件付きになる。一方で裏を返せば、支配的企業がエコシステムを丸ごと囲い込むことが難しくなり、独立系スタートアップが自力で規模を拡大し、上場まで漕ぎ着ける余地が残るということでもある。

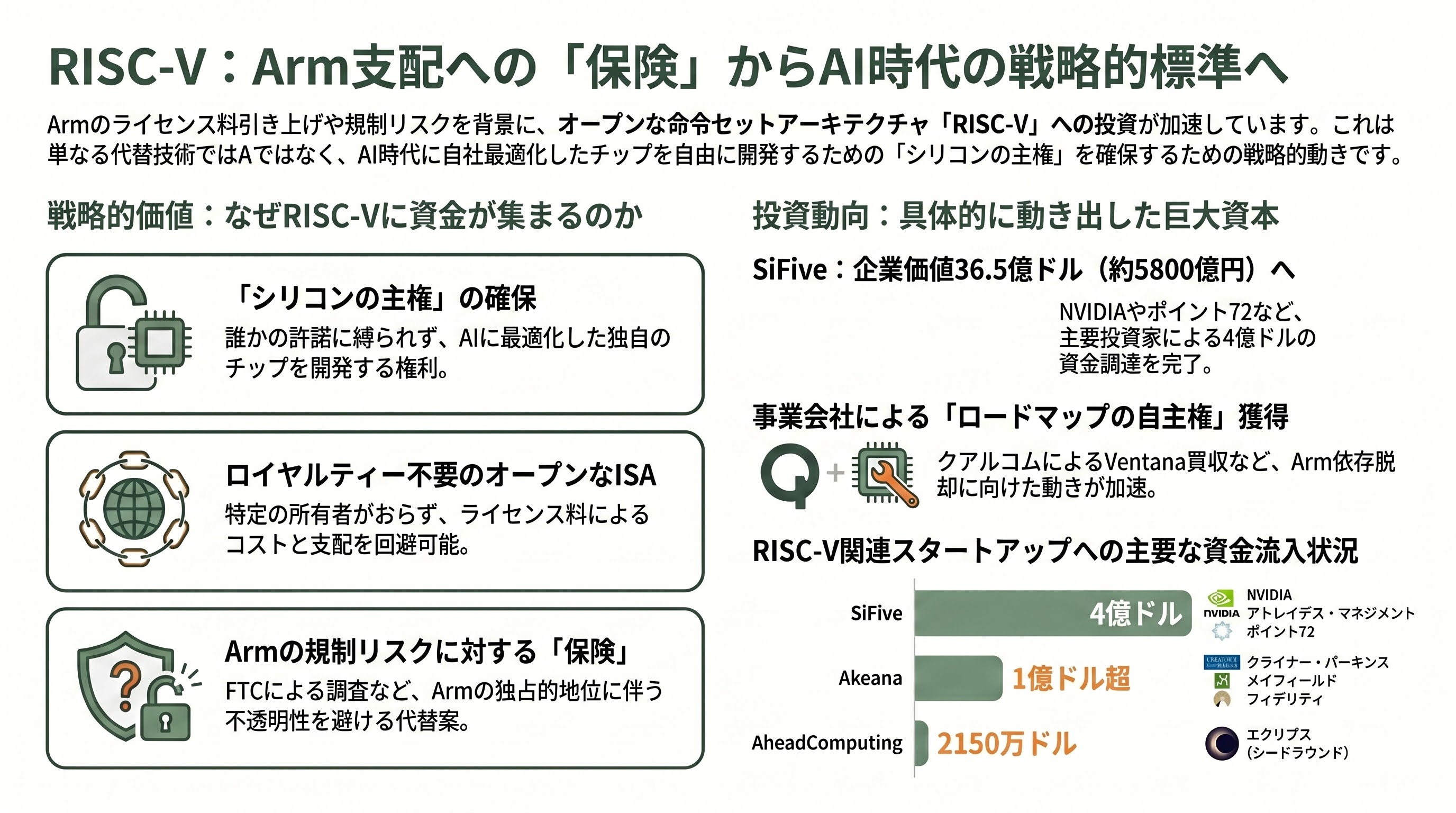

VCの保険としてのRISC-V――資金はすでに動いている

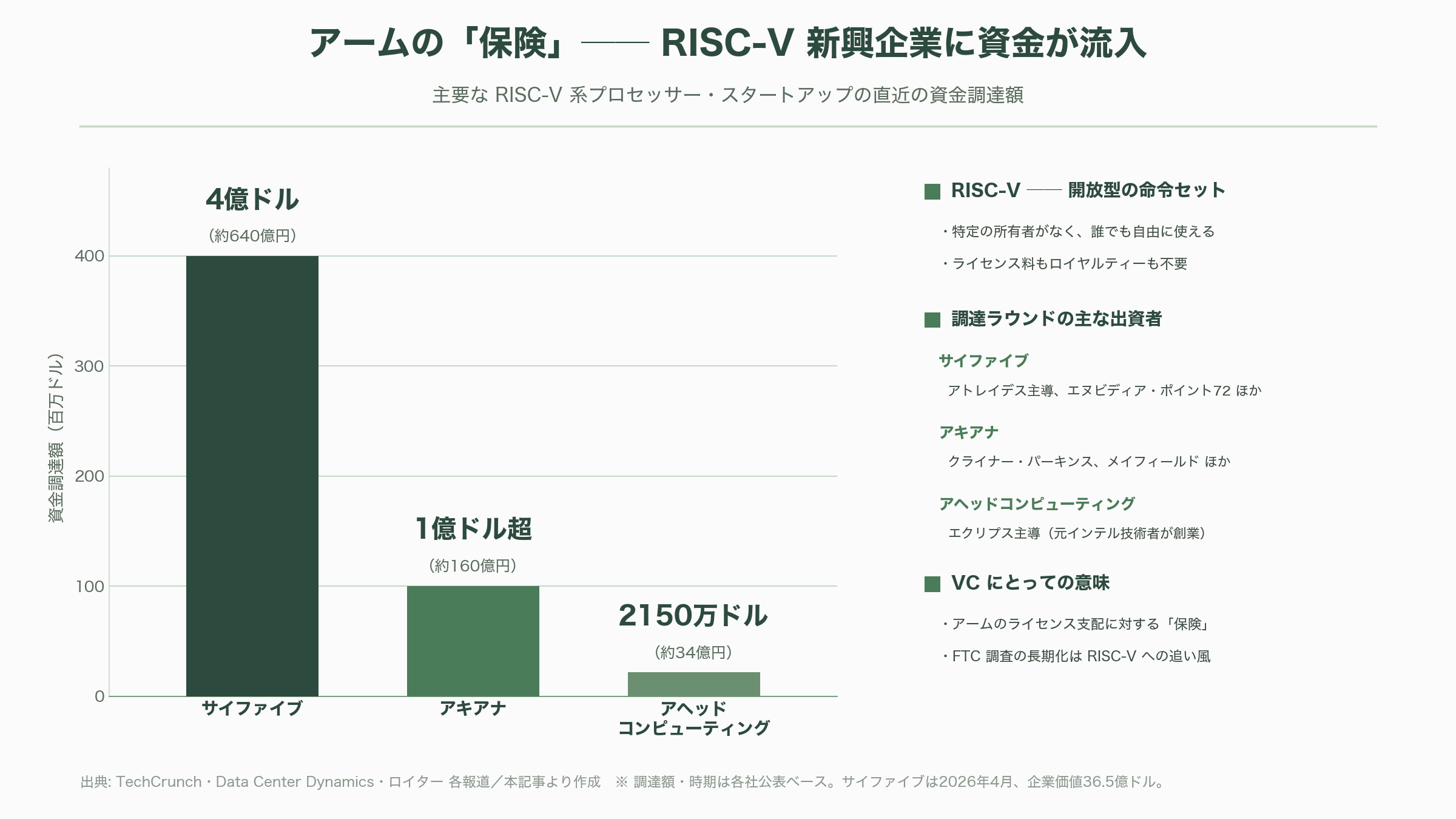

VCの受け止めは、抽象論にとどまらない。資金はすでに具体的に動いている。その行き先が「RISC-V(リスク・ファイブ)」だ。RISC-Vは、ISAをオープンに公開する命令セットアーキテクチャで、特定の所有者がおらず、ライセンス料もロイヤルティーも発生しない。アームのライセンス支配に対する「保険」として、VCはここに投資を厚くしてきた。

象徴的なのが、RISC-V系プロセッサーを手がける米サイファイブ(SiFive)である。2026年4月、同社は4億ドル(約640億円)の資金調達を完了し、企業価値は36億5000万ドル(約5800億円)に達した。ラウンドはアトレイデス・マネジメントが主導し、エヌビディア、ヘッジファンドのポイント72、アポロ・グローバル・マネジメントといった顔ぶれが名を連ねた。報道では、これは上場前の最後の私募ラウンドと位置づけられている。RISC-Vスタートアップへの資金は他にも広がる。ステルスを脱した新興企業アキアナ(Akeana)は1億ドル超(約160億円)を調達し、出資者にはクライナー・パーキンス、メイフィールド、フィデリティが含まれる。元インテルの技術者が立ち上げたアヘッドコンピューティング(AheadComputing)は、エクリプス主導で2150万ドル(約34億円)のシードを調達した。事業会社の動きも同じ方向を向く。クアルコムはRISC-Vコアを手がけるベンタナ・マイクロシステムズを買収し、アームへの依存とライセンス紛争を避ける「ロードマップの自主権」を確保しようとしている。

VCの論理は単純だ。アームがライセンスを締め付けるたび、規制の暗雲が濃くなるたび、ロイヤルティー不要で単一の所有者を持たない代替アーキテクチャの相対的価値は上がる。率直に言えば、FTC調査はRISC-Vに投資するポートフォリオにとって追い風である。半導体に「シリコンの主権(silicon sovereignty)」――AI時代に向けて各社が独自最適化したチップを、誰かの許諾に縛られずに作りたいという欲求――を求める潮流は、アームの行為調査によってさらに後押しされる。サイファイブが想定する2026年後半以降のIPOや、RISC-V採用拡大の発表は、市場が示す「顕示選好」として読む価値がある。アームの規制リスクが高いと市場が本気で考えるなら、その資金と人材は開放型アーキテクチャへより速く流れるはずだからだ。

忘れてはならないのは、ソフトバンクグループ自身が世界有数のテック投資家、すなわち巨大VCでもあるという事実だ。アームはソフトバンクの「AI持株会社」への転換戦略の中核であり、オープンAIへの巨額出資やAIインフラ構想を支える担保であり、資金エンジンでもある。アームに規制の暗雲がかかることは、ソフトバンクのAI戦略全体に暗雲がかかることに等しい。VCコミュニティがこの調査を注視するのは、アーム一社の問題としてではなく、AIインフラ投資ブーム全体の前提条件に関わる問題として読んでいるからである。

arm株とソフトバンクG株への影響――「完璧な価格」が試される

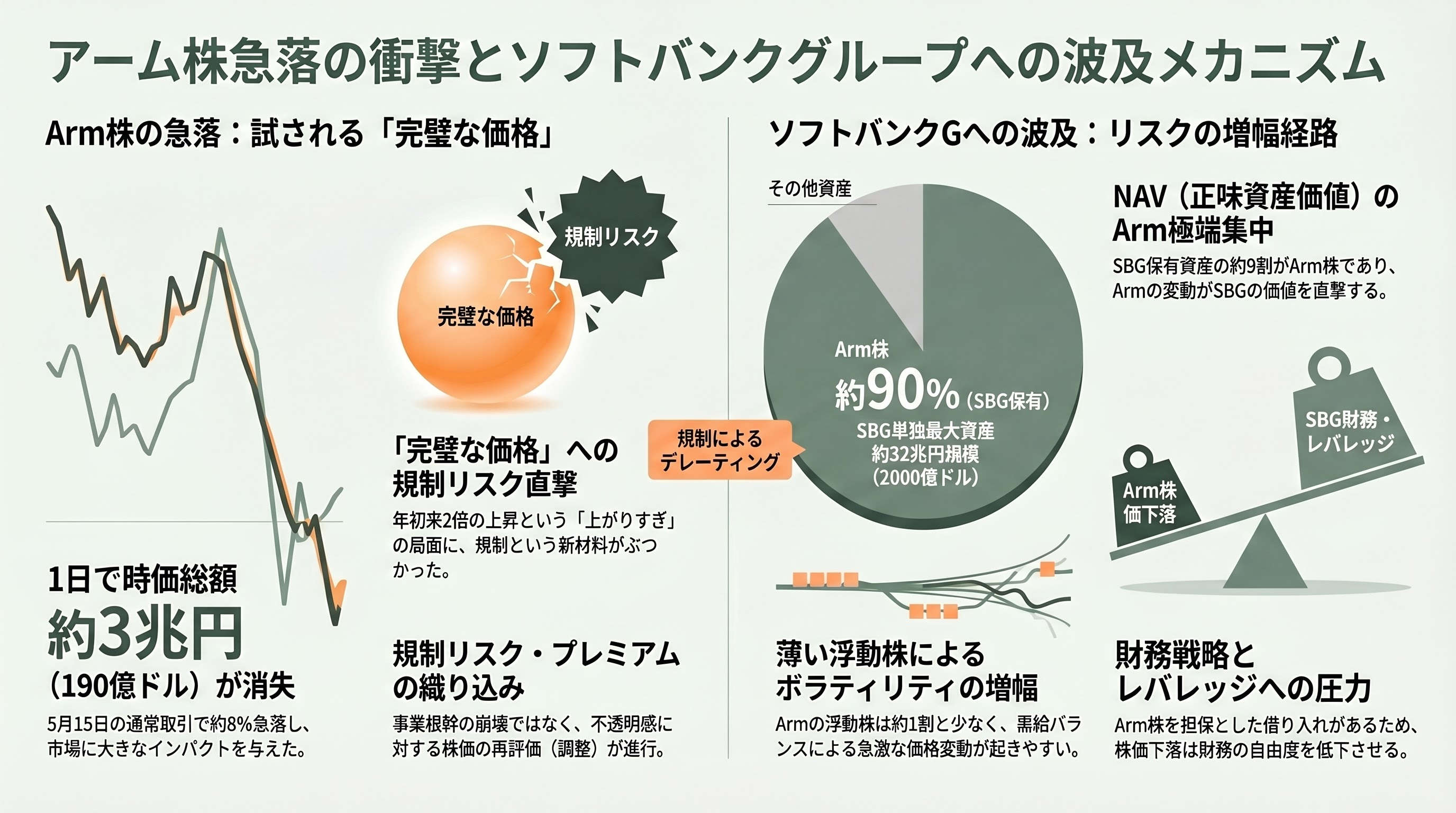

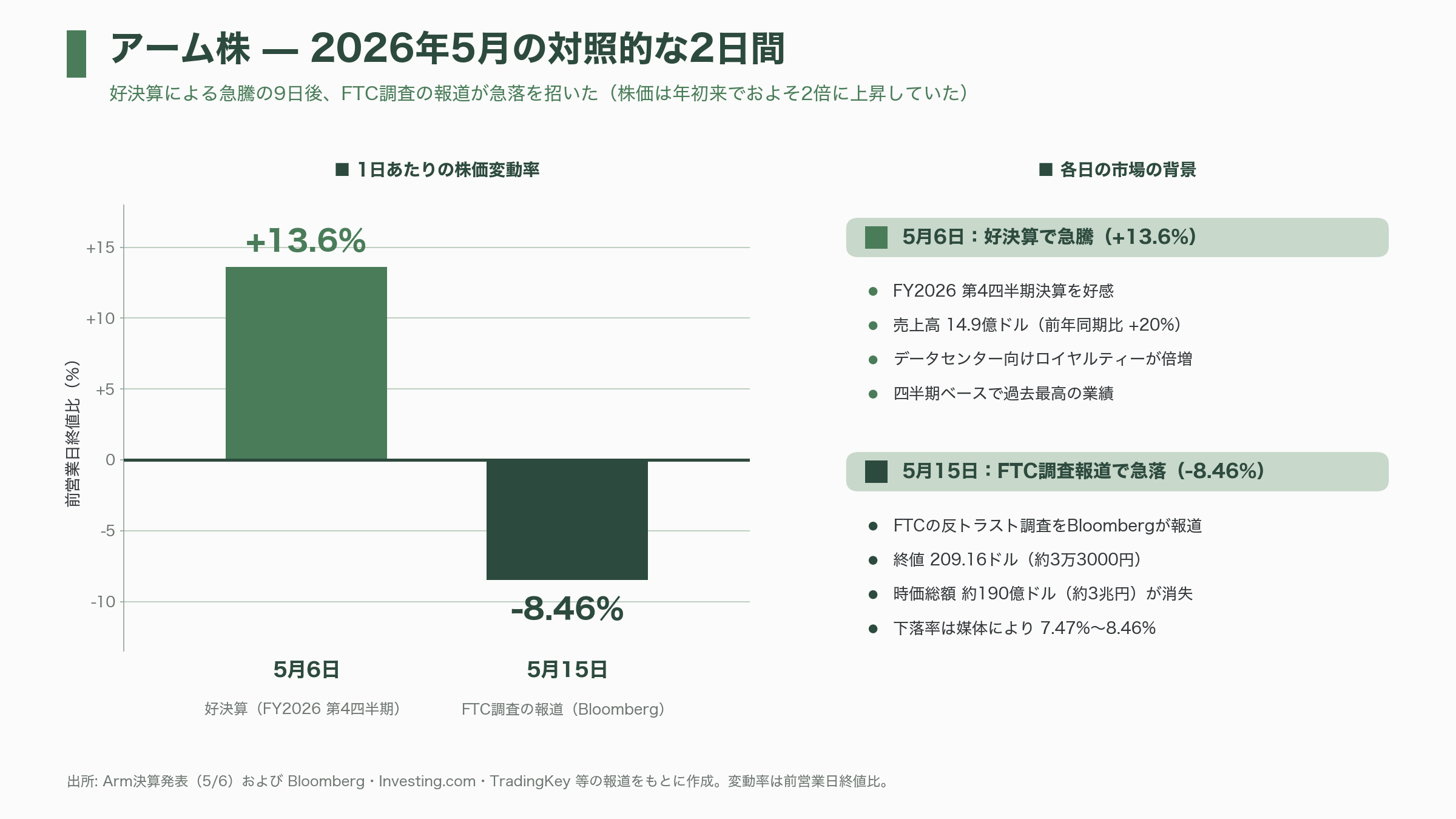

市場の反応を、報道の揺れも含めて正確に整理する。報道が出た5月15日(金)、アーム株は急落した。インベスティング・ドットコムは通常取引の終値を8.46%安の209.16ドル(約3万3000円)と伝え、市場データを扱うTradingKeyは同日の下落を7.47%と記録した。一方、ロイターが第一報直後に配信した記事は、時間外取引で株価が「1%未満の下落、207.96ドル」にとどまったと書いている。これは矛盾ではなく、すでに大きく下げて引けた通常取引の終値(約209ドル)に対し、時間外ではほぼ横ばい(207.96ドル)だった、という時間帯の違いを反映したものと読める。各報道を突き合わせれば、5月15日の通常取引でアーム株はおよそ8%下落して引けた、というのが最も無理のない理解だ。

この下げのインパクトは小さくない。アームの時価総額は5月中旬時点で2200億~2300億ドル(約35兆~37兆円)規模にあり、約8%の急落は1日でおよそ190億ドル(約3兆円)相当の時価を消し去った計算になる。背景には、アーム株が「完璧な価格」で取引されていた事情がある。アーム株は2026年に入って年初来でおよそ2倍に上昇し、5月6日には四半期として過去最高の決算(FY2026第4四半期の売上高14億9000万ドル=約2370億円、前年同期比20%増、データセンター向けロイヤルティーは前年同期比で倍増)を受けて13.6%急騰したばかりだった。複数の証券会社が目標株価を引き上げる一方で、アナリストの平均目標株価は現値を下回る水準にあり、「上がりすぎ」を警告する声もあった。完璧さを織り込んだ株価に規制リスクという新材料がぶつかったとき、調整が急になるのは半ば必然だった。市場が事業の根幹が壊れたと見ているのではなく、相応の「規制リスク・プレミアム」を上乗せし始めた局面、と読むのが妥当だろう。

より深刻に波及しうるのが親会社ソフトバンクグループ(東証9984)である。ソフトバンクGはアーム株のおよそ9割を保有しており、市場で流通する浮動株は1割程度にすぎない。この薄い浮動株という事実自体が重要で、流動性が乏しいぶん株価は振れやすく、しかもその時価評価がソフトバンクGのNAVの大半を左右する。アームはソフトバンクGの帳簿上、単独で最大の資産であり、その持ち分の価値はアーム株時価総額(5月中旬で2200億~2300億ドル規模)の約9割、すなわちおおむね2000億ドル(約32兆円規模)に相当する。ソフトバンクGはアーム株を含む資産を担保にした借り入れも抱えており、アーム株が規制を理由に持続的に再評価(デレーティング)されれば、NAVと財務戦略の双方に圧力がかかる。日本経済新聞はこれまでも、ソフトバンクG株がアーム株とほぼ連動して動き、アーム株安がソフトバンクGの運用収益改善期待を後退させる構図を繰り返し指摘してきた。

ただし、足元のソフトバンクG自体は強い地合いにある。同社は5月13日に2026年3月期決算を発表し、ビジョン・ファンド事業がオープンAIへの出資の評価益を中心に年間で約460億ドル(約7.3兆円)規模の利益を計上、通期の純利益は5兆円規模に達した。ソフトバンクGは決算で、アーム、グラフコア、アンペアをまとめた新たな「AIコンピューティング・セグメント」を設けており、アームがグループ戦略のいかに中心にあるかを自ら示した格好だ。重要なのは、今回のニュースが米国時間の金曜夜に流れた点である。ソフトバンクG株が取引される東京市場は週末を挟んで休場であり、本件を本格的に織り込む最初の売買機会は、本記事の日付である5月18日(月曜)以降の取引となる。なお、本稿執筆時点で「FTC報道を受けたソフトバンクG株の具体的な下落率」を一次情報で確認できておらず、ここでは連動の仕組みと過去の傾向を述べるにとどめる。VCの視点で言えば、ソフトバンクGへの伝播経路は明確だ――NAVのアーム集中度、薄い浮動株、そしてレバレッジ。この三点を通じて、アームの規制リスクはソフトバンクGのバリュエーションに増幅されて伝わりうる。

今後の時間軸――いつ、何が観測されるのか

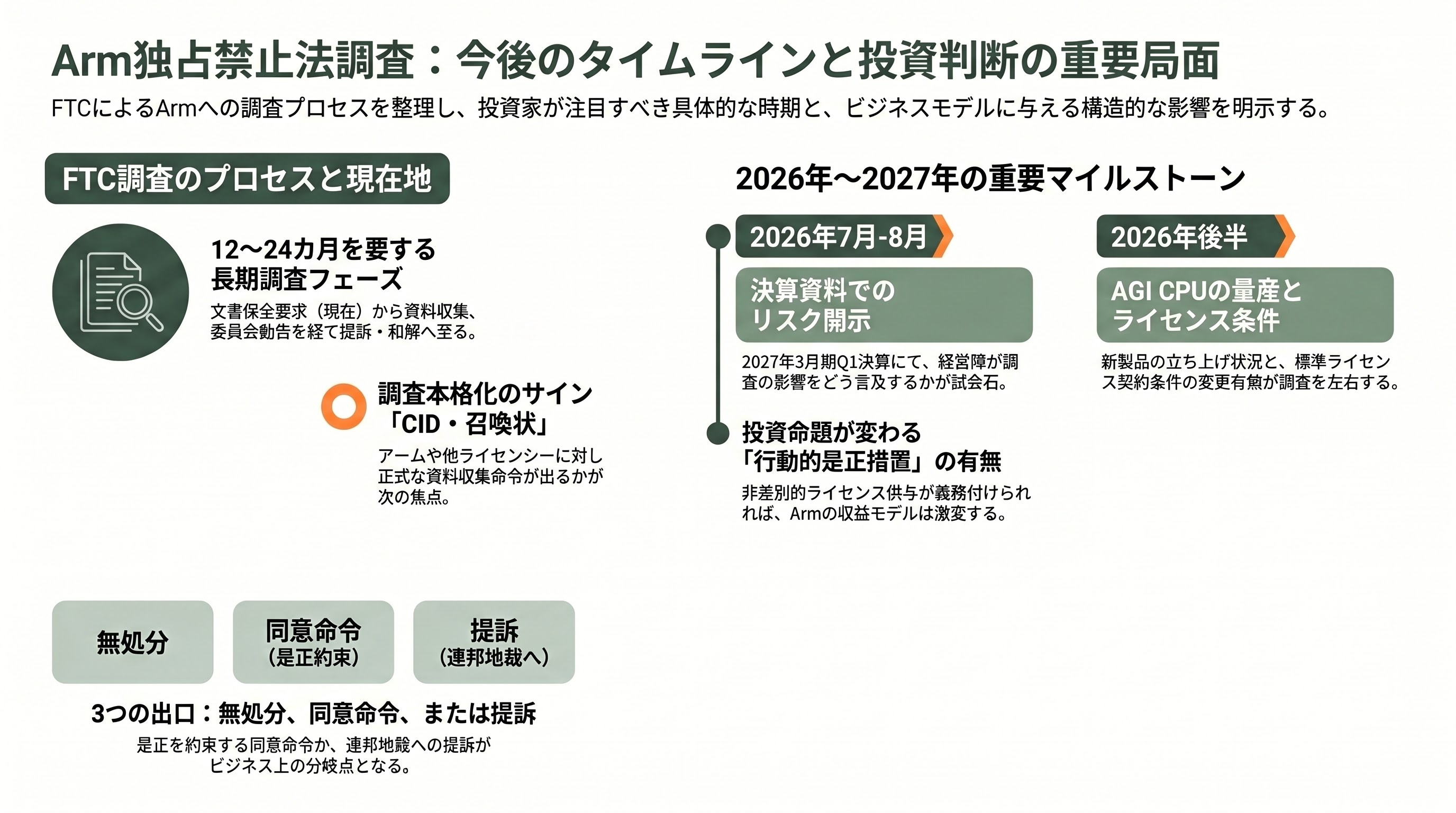

最後に、今後どのような新たな動きが、いつごろ観測されうるかを、FTCの調査手続きに即して見通す。前提として、行為(独占化)を問う反トラスト調査は時間がかかる。合併審査のような法定の審査期限が存在しないため、FTCが「提訴するか否か」を判断するまでに、何らかの結論に至るまで12~24カ月以上を要することも珍しくない。プロセスは概ね、非公開での調査開始と文書保全要求(アームはいまこの段階にある)、CIDや召喚状による資料・証言の収集、FTC事務局による委員会への勧告、そして委員会の判断――と進む。出口は複数あり、無処分での調査終了、行為是正を約束させる同意命令(コンセント・オーダー)、FTC内部の行政審判への申立て、あるいは連邦地裁への提訴のいずれもありうる。

投資家とVCがカレンダーに記しておくべき近未来の節目は明確だ。第一に、FTCが文書保全要求にとどまらず、アームや第三者(クアルコムをはじめとする他のライセンシー)に対して正式なCIDや召喚状を発出するかどうか。これが出れば調査の本格度は一段上がる。第二に、アームの2027年3月期第1四半期(2026年4~6月期)決算が、おおむね7月下旬から8月上旬に予定される。決算資料や法定開示のリスク要因の記述に今回の調査がどう反映されるか、経営陣がどうコメントするかが最初の試金石になる。ソフトバンクGの第1四半期決算も8月ごろに続く。第三に、欧州でクアルコムの申し立てを受けた欧州委員会がTFEU第102条に基づく正式調査を開くか、韓国KFTCが立ち入り検査を経て審査結果に向けてどう動くか、という米国外の展開だ。第四に、アームとクアルコムの訴訟は控訴審とクアルコムの反訴を通じて並行して進む。さらに、AGI CPUの量産立ち上げ(2026年後半予定)と新規顧客の獲得状況、アームが標準ライセンス契約の条件を見直すかどうかも、調査の行方を占う材料になる。

VCの観点で「投資命題が変わる瞬間」を定義しておきたい。FTCが正式な申立てに踏み切る、あるいはライセンスの非差別的供与を義務づけるような行動的是正措置を伴う同意命令で決着すれば、それはアームのビジネスモデルにとって本物の転換点となる。逆に、目立った措置のないまま調査が静かに終結すれば、アーム株は規制リスク・プレミアムを剥がして再評価されるだろう。結局のところ、今回の調査がシリコンバレーのVCに突きつけているのは、半導体一社の法務問題を超えた構造的な問いである――ある企業が、エコシステムの「ルール」を所有しながら、同時にそのエコシステムの「内側」で競争することは許されるのか。この問いへの答えは、アームとソフトバンクGの株価にとどまらず、これからの10年、コンピューティングの土台となるIPがどう設計され、どう資金を付けられ、どこで競争するのかを規定していく。FTCの一通の文書保全要求は、その大きな問いの、ほんの入口にすぎない。

今後の時間軸――いつ、何が観測されるのか

最後に、今後どのような新たな動きが、いつごろ観測されうるかを、FTCの調査手続きに即して見通す。前提として、行為(独占化)を問う反トラスト調査は時間がかかる。合併審査のような法定の審査期限が存在しないため、FTCが「提訴するか否か」を判断するまでに、何らかの結論に至るまで12~24カ月以上を要することも珍しくない。プロセスは概ね、非公開での調査開始と文書保全要求(アームはいまこの段階にある)、CIDや召喚状による資料・証言の収集、FTC事務局による委員会への勧告、そして委員会の判断――と進む。出口は複数あり、無処分での調査終了、行為是正を約束させる同意命令(コンセント・オーダー)、FTC内部の行政審判への申立て、あるいは連邦地裁への提訴のいずれもありうる。

投資家とVCがカレンダーに記しておくべき近未来の節目は明確だ。第一に、FTCが文書保全要求にとどまらず、アームや第三者(クアルコムをはじめとする他のライセンシー)に対して正式なCIDや召喚状を発出するかどうか。これが出れば調査の本格度は一段上がる。第二に、アームの2027年3月期第1四半期(2026年4~6月期)決算が、おおむね7月下旬から8月上旬に予定される。決算資料や法定開示のリスク要因の記述に今回の調査がどう反映されるか、経営陣がどうコメントするかが最初の試金石になる。ソフトバンクGの第1四半期決算も8月ごろに続く。第三に、欧州でクアルコムの申し立てを受けた欧州委員会がTFEU第102条に基づく正式調査を開くか、韓国KFTCが立ち入り検査を経て審査結果に向けてどう動くか、という米国外の展開だ。第四に、アームとクアルコムの訴訟は控訴審とクアルコムの反訴を通じて並行して進む。さらに、AGI CPUの量産立ち上げ(2026年後半予定)と新規顧客の獲得状況、アームが標準ライセンス契約の条件を見直すかどうかも、調査の行方を占う材料になる。

VCの観点で「投資命題が変わる瞬間」を定義しておきたい。FTCが正式な申立てに踏み切る、あるいはライセンスの非差別的供与を義務づけるような行動的是正措置を伴う同意命令で決着すれば、それはアームのビジネスモデルにとって本物の転換点となる。逆に、目立った措置のないまま調査が静かに終結すれば、アーム株は規制リスク・プレミアムを剥がして再評価されるだろう。結局のところ、今回の調査がシリコンバレーのVCに突きつけているのは、半導体一社の法務問題を超えた構造的な問いである――ある企業が、エコシステムの「ルール」を所有しながら、同時にそのエコシステムの「内側」で競争することは許されるのか。この問いへの答えは、アームとソフトバンクGの株価にとどまらず、これからの10年、コンピューティングの土台となるIPがどう設計され、どう資金を付けられ、どこで競争するのかを規定していく。FTCの一通の文書保全要求は、その大きな問いの、ほんの入口にすぎない。

Sources

- Arm Holdings Said to Face US Antitrust Probe Over Chip Tech ― Bloomberg

- アームを巡り米FTCが反トラスト法調査-関係者 ― Bloomberg(日本語版)

- Arm Holdings to face US antitrust probe over chip tech, Bloomberg News reports(ロイター配信 / Investing.com)

- US FTC launches antitrust probe into Arm Holdings over licensing ― Investing.com

- Arm (ARM) Stock Slips 8% as US FTC Launches Antitrust Probe ― CoinCentral

- Arm Holdings PLC Stock (ARM) Moved Down by 7.47% on May 15 ― TradingKey

- FTC Antitrust Probe Targets Arm Holdings Over Chip Licensing Practices ― EconoTimes

- Arm、半導体ライセンス慣行でFTC調査 CPU設計図の扱いが対象に ― NOVAIST

- ソフトバンクG傘下アーム、米当局の独禁法調査に直面=報道(ロイター / Yahoo!ニュース)

- The Antitrust Laws ― Federal Trade Commission

- Andrew N. Ferguson ― Federal Trade Commission

- FTC Sues to Block $40 Billion Semiconductor Chip Merger(2021年12月)― Federal Trade Commission

- Statement Regarding Termination of Nvidia Corp.'s Attempted Acquisition of Arm Ltd.(2022年2月)― Federal Trade Commission

- FTC(米連邦取引委員会)とは 最新ニュースと解説 ― 日本経済新聞

- 米国(United States)― 公正取引委員会

- FTC conducts on-site investigation of Arm office in Seoul over alleged unfair market practices ― The Korea Times

- Qualcomm Achieves Complete Victory Over Arm in Litigation Challenging Licensing Agreements ― Qualcomm

- Delaware Judge rules in favor of Qualcomm and Nuvia in licensing dispute with Arm ― Data Center Dynamics

- Qualcomm launches global antitrust campaign against Arm ― Tom's Hardware

- Arm is releasing the first in-house chip in its 35-year history ― TechCrunch

- Arm moves beyond IP with AGI CPU silicon — 136-core data center chip ― Tom's Hardware

- Arm Unveils First AGI CPU on TSMC 3nm; Meta Among Customers ― TrendForce

- An Interview with Arm CEO Rene Haas About Selling Chips ― Stratechery(Ben Thompson)

- Arm delivers record-breaking quarter and full-year results(2026年3月期第4四半期)― Arm Newsroom

- Arm crafts plan to raise prices by up to 300% — mulls designing own chips ― Tom's Hardware

- SoftBank Completes $6.5 Billion Acquisition of US Chip Startup Ampere Computing ― Bloomberg

- SoftBank/Ampere deal faces in-depth review by FTC ― Bloomberg / Investing.com

- SoftBank posts $46 billion gain at Vision Fund driven mainly by massive OpenAI bet ― CNBC

- Arm IPO: (ARM) starts trading on the Nasdaq in win for SoftBank ― CNBC

- Nvidia-backed SiFive hits $3.65B valuation for open AI chips ― TechCrunch

- RISC-V startup Akeana raises $100m; exits stealth mode ― Data Center Dynamics

- Ex-Intel executives raise $21.5 million for RISC-V chip startup AheadComputing ― Reuters / Yahoo Finance

- Warren, Blumenthal Question Whether NVIDIA's $20 Billion Groq Deal is Attempt to Avoid Antitrust Laws ― U.S. Senate

- ソフトバンクG株価が急落 アーム株安で運用収益の改善期待が後退 ― 日本経済新聞