Sora 2——品質・速度への不満が噴出、わずか6か月でサービス終了

OpenAIのSora(ソラ)は、テキストから動画を生成するAIモデルだ。2024年2月に研究デモとして初公開され、同年12月9日に一般提供が開始された。2025年9月30日にローンチされた「Sora 2」は、物理的な正確さの向上、15〜25秒の動画生成、音声の同期生成、自撮り動画を生成シーンに挿入する「Cameo」機能を搭載し、スタンドアロンのiOSアプリとAPIも公開された。

しかしユーザーからの不満は当初から絶えなかった。動画生成の待ち時間が長く、負荷が集中する時間帯にはタイムアウトが頻発。生成される動画の品質もデモ映像から期待されたレベルには届かず、人物の手指の描写や物理的な動きの不自然さが指摘され続けた。アプリの動作も重く、操作性に対する不満がSNSやレビューサイトに溢れた。ダウンロード数は2025年11月の約330万をピークに、2026年2月には約110万に急落していた。

2026年3月24日、OpenAIはSora 2のサービス終了を発表。iOSアプリ、API、sora.com、ChatGPT内のすべての動画生成機能が停止される。

Cantor FitzgeraldのDeepak Mathivanan氏の分析によれば、Sora 2の推論コストは1日あたり約1,500万ドル(約22億5,000万円)、年間約54億ドル(約8,100億円)に達していた。一方、累計アプリ内課金収入はわずか約210万ドル(約3億1,500万円)、月間収入は50万ドル(約7,500万円)未満。Soraの生みの親であるBill Peebles氏自身が2025年10月に「経済性は完全に持続不可能だ」と認め、ForresterのThomas Husson氏は「資源のブラックホール」と断じ、KeyBancのJustin Patterson氏は「ダウンロード数とエンゲージメントは減衰した」と分析した。SlateのNitish Pahwa記者は「Sam Altmanはようやく、誰も認めたがらなかったことを認めつつある」と書いた。

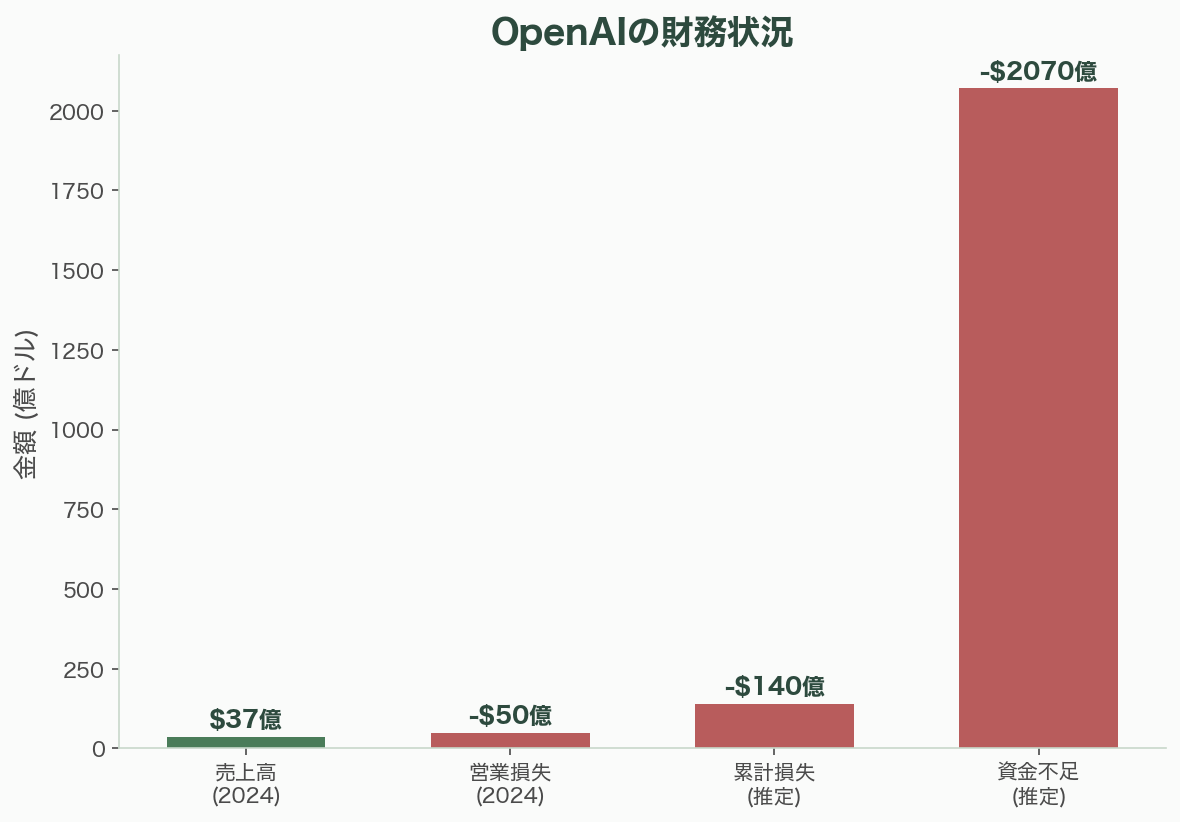

沈むOpenAI——140億ドル(約2兆1,000億円)の損失と2,070億ドル(約31兆円)の資金不足

Sora 2の終了はOpenAI全体の財務危機の一端にすぎない。

2025年上半期だけで売上43億ドル(約6,450億円)に対し135億ドル(約2兆250億円)の損失、25億ドル(約3,750億円)のキャッシュバーンを記録。2026年の予想収入約130億ドル(約1兆9,500億円)に対し、予想損失は140億ドル(約2兆1,000億円)——売上より損失のほうが大きい。2027年のキャッシュバーンは570億ドル(約8兆5,500億円)、2028年の営業損失は740億ドル(約11兆1,000億円)、2029年までの累積キャッシュバーンは1,150億ドル(約17兆2,500億円)に達する見通しだ。

HSBCのアナリストチームは「OpenAIは2030年までに黒字化できない可能性が高く、2,070億ドル(約31兆500億円)の資金不足に直面する」と結論づけた。推論コストは2025年に4倍に増加し、粗利益率は40%から33%に悪化した。

OpenAIのアプリケーション部門CEOのFidji Simo氏は全社ミーティングで「サイドクエストに気を取られて逃すわけにはいかない」と宣言。VC・アナリストのOm Malik氏は「OpenAI Has New Focus (on the IPO)」と題し、Sora終了がIPO(2026年Q4予定)に向けた「よりクリーンな収益ストーリー」を作るための布石だと指摘した。

残るMicrosoft——130億ドル超(約1兆9,500億円超)の投資を守りつつ脱・OpenAI依存

この混乱の中で、Microsoftは極めて冷徹な戦略を展開している。

Microsoftの累計OpenAI投資額は130億ドル超(約1兆9,500億円超)。2025年10月の営利転換に伴い27%の持分(約1,350億ドル=約20兆2,500億円相当)と2,500億ドル(約37兆5,000億円)のAzure契約を獲得した。しかし同時に、かつて保有していた独占的クラウド権は失われた。

Microsoftは既にAnthropicに年間5億ドル(約750億円)を支出し、Microsoft 365 CopilotなどにClaudeモデルを統合している。2025年9月にTechCrunchが「MicrosoftがAnthropicからAIを購入し、OpenAI依存を軽減する」と報じ、247 Wall Streetは「MicrosoftのAnthropicへの5億ドルのAIピボットは失敗の告白か?」と分析した。

Microsoftの「ベスト・モデル・フォー・ザ・ジョブ」アプローチは、単なる技術的判断にとどまらない。OpenAIのエンタープライズ市場シェアが50%から27%に低下する一方、Anthropicは40%に上昇し、初回AI導入企業ではAnthropicが直接対決の約70%を制している。Microsoftは勝ち馬を見極めつつある。

AzureからAWSへ——OpenAIの500億ドル超(約7兆5,000億円超)の「裏切り」とMicrosoftの怒り

Microsoft-OpenAI関係を決定的に悪化させたのは、OpenAIがAmazon AWSに走ったことだ。

OpenAIは2025年末にAWSと380億ドル(約5兆7,000億円)のクラウド契約を締結し、さらに8年間で1,000億ドル(約15兆円)に拡大。AWSはOpenAIのエンタープライズプラットフォーム「OpenAI Frontier」(2026年2月ローンチ)の独占的サードパーティクラウドプロバイダーとなった。Microsoftにとってこれは、2,500億ドルのAzure契約の精神を踏みにじる行為に等しい。

WinBuzzerの報道によれば、Microsoftはこの500億ドル超(約7兆5,000億円超)の契約に対し訴訟を検討している。法的論点は、Azure契約における「ステートレスAPIコール」とAmazonの「ステートフルランタイム環境」の区別だ。OpenAI自身もIPO前の投資家向け文書で「Microsoft依存をリスク要因」として挙げている——投資して支えてくれた相手を「リスク」と呼ぶ異常事態だ。

この構図の背景にはインフラコストの問題がある。Google TPU v6eはNvidia H100比で性能あたりコストが4倍優れている。Googleは自社チップにより、Nvidia GPU購入者の約5分の1のコストでAI計算を調達している。NvidiaのGPU製造コストは3,000〜5,000ドル(約45万〜75万円)だが、ハイパースケーラーは1台あたり20,000〜35,000ドル(約300万〜525万円)以上を支払う——「Nvidia税」だ。消費電力でもTPUは60〜65%少ない。

MidjourneyはTPU移行により月間推論費用を210万ドル(約3億1,500万円)から70万ドル(約1億500万円)以下に削減。AnthropicはGoogleと史上最大のTPU契約を締結し、2027年には100万台規模のTrillium TPUを確保した。OpenAIはNvidia GPU依存のAzureに縛られつつコスト競争力を失い、AWSに活路を求めた——その結果がMicrosoftとの法的紛争だ。

Microsoftの立場は皮肉だが合理的だ。130億ドル超の投資で得た27%持分は約20兆円の価値がある。この持分を維持しつつ、Anthropicへの分散投資で技術リスクをヘッジし、OpenAIのAWS契約には法的に対抗する。「運命共同体」から「ポートフォリオ投資先の一つ」へ——Microsoftの冷徹な転換は、結果的に最もリスクを管理された戦略となっている。

沈むソフトバンクG——610億ドル(約9兆1,500億円)の一本賭け

対照的に、ソフトバンクグループの状況は危うい。

ソフトバンクのOpenAIへの累計コミットメントは610億ドル(約9兆1,500億円)に達する。2024年10月の5億ドル(約750億円)、2025年3月の300億ドル(約4兆5,000億円)、2026年2月の300億ドル(約4兆5,000億円)。さらに「Stargate」プロジェクト——OpenAI、ソフトバンク、Oracle、MGXの合弁による2029年までの最大5,000億ドル(約75兆円)の米国AIインフラ投資——の中核パートナーだ。

しかしSiliconANGLEの報道によれば、2025年12月にソフトバンクは225億ドル(約3兆3,750億円)の資金確保に奔走しており、Arm株を担保に115億ドル(約1兆7,250億円)の借り入れ、T-Mobileの110億ドル(約1兆6,500億円)の持分の活用を検討していた。エクイティファンディングは全体のわずか10%にすぎず、残りは借入に依存している。Bloombergは2025年5月、関税懸念によりStargateプロジェクトが減速していると報じた。

Microsoftが「ベスト・モデル・フォー・ザ・ジョブ」でAnthropicに分散する一方、ソフトバンクはOpenAIの成功に全てを賭けている。OpenAIのIPO(2026年Q4予定)の成否が、ソフトバンクの投資回収の命運を握る。しかしそのOpenAIは2026年に140億ドル(約2兆1,000億円)の損失を出し、エンタープライズ市場シェアが27%に縮小し、最大パートナーのMicrosoftとは法的紛争寸前だ。VC・アナリストのTomasz Tunguz氏はOpenAIのIPOを含む「3兆ドルのストレステスト」と位置づけ、公開市場がこの規模を吸収できるかを問うている。

Vision Fund時代のWeWorkへの集中投資で4,500億円の評価損を出した記憶は、投資家コミュニティの中で鮮明に残っている。OpenAIとWeWorkの違いは、OpenAIの技術は本物であること——しかし「技術が本物であること」と「収益化できること」は別問題だ。

出資者たちの全体像——1,680億ドル(約25兆2,000億円)の投資と揺らぐ関係

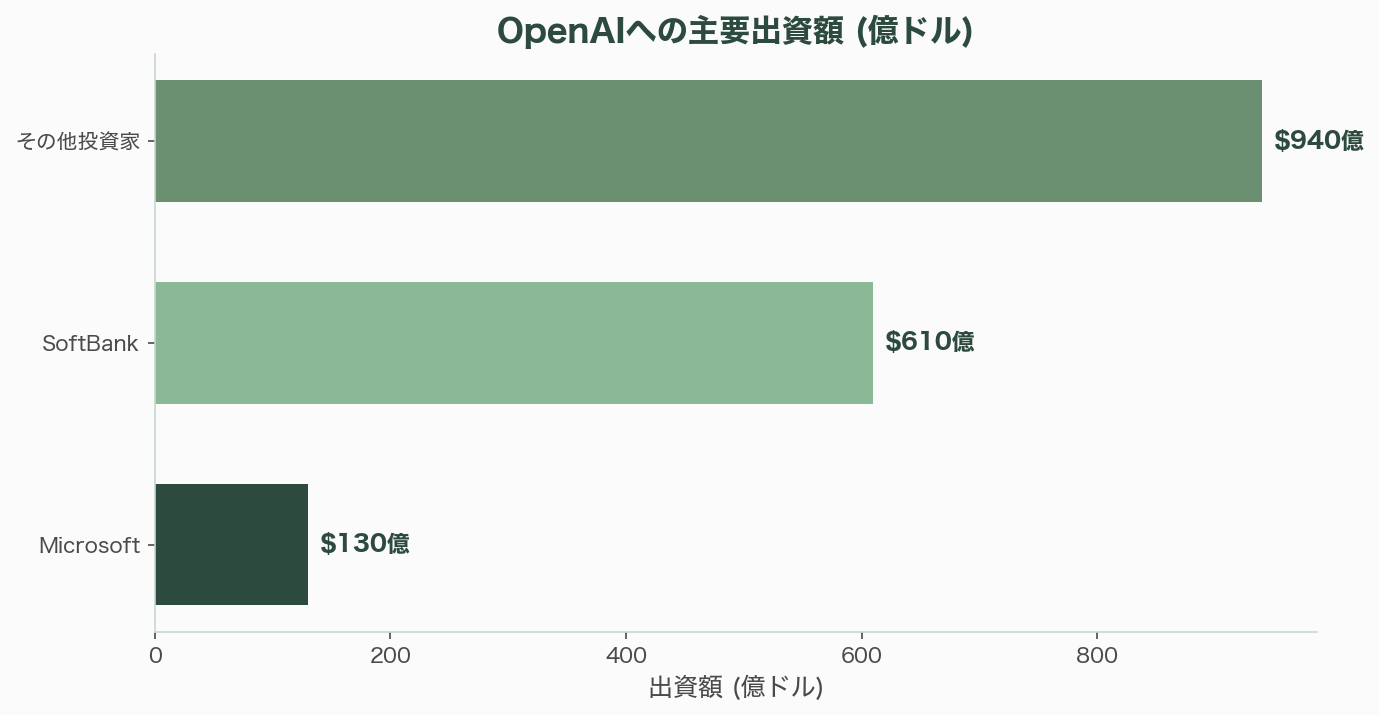

OpenAIはこれまでに11ラウンドで累計約1,680億ドル(約25兆2,000億円)を68の投資家から調達している。

2026年2月の1,100億ドル(約16兆5,000億円)ラウンド(評価額7,300億ドル=約109兆5,000億円)では、Amazonが500億ドル(約7兆5,000億円、初回トランシェ150億ドル=約2兆2,500億円)、Nvidiaが300億ドル(約4兆5,000億円)、SoftBankが300億ドル(約4兆5,000億円、初回トランシェ100億ドル=約1兆5,000億円)を出資した。

2024年10月の66億ドル(約9,900億円)ラウンド(評価額1,570億ドル=約23兆5,500億円)ではMicrosoftが約10億ドル(約1,500億円)、Thrive Capitalが約13億ドル(約1,950億円)、Khosla Venturesが5億ドル超(約750億円超)、Nvidiaが1億ドル(約150億円)を投じた。

業界への影響

Sora 2の終了は、3つの明暗を鮮明にした。

沈むOpenAI——2026年に140億ドル(約2兆1,000億円)の損失、2,070億ドル(約31兆500億円)の資金不足、エンタープライズシェア27%への縮小、Microsoft・AWSとの二重契約による法的リスク、そしてGoogle TPUに対する構造的なコスト不利。Sora 2の終了はIPOに向けた整理だが、整理しなければならないほど散らかっていたこと自体が問題だ。

沈むソフトバンクG——610億ドル(約9兆1,500億円)のOpenAI一本賭け、5,000億ドル(約75兆円)のStargate、そして225億ドル(約3兆3,750億円)の資金繰り。OpenAIのIPOが失敗すれば、Vision Fund時代の再来となる。分散投資の選択肢を持たないことが最大のリスクだ。

残るMicrosoft——130億ドル超(約1兆9,500億円超)の投資で27%持分(約20兆円相当)を確保しつつ、Anthropicに年間5億ドル(約750億円)を分散投資し、OpenAIのAWS契約には法的に対抗する。「運命共同体」から「ポートフォリオの一つ」への冷徹な転換が、結果的に最もリスクを管理された戦略となっている。Microsoftの真の強さは、AI企業に投資することではなく、AI企業が何社倒れても自社のクラウドとエンタープライズ事業が存続することだ。

参考情報: Axios「OpenAI will shutter Sora video app」(March 24, 2026), CNBC「OpenAI shutters Sora as company reels in costs」(March 24, 2026), Bloomberg「OpenAI discontinues Sora」(March 24, 2026), Variety「OpenAI shutting down Sora; Disney drops $1B plan」(March 2026), Fortune「OpenAI cash burn rate annual losses through 2028」(November 2025), Yahoo Finance「OpenAI's own forecast predicts $14B loss in 2026」, HSBC analysts OpenAI profitability forecast, Deepak Mathivanan (Cantor Fitzgerald) Sora cost analysis, Thomas Husson (Forrester) "resource black hole", Justin Patterson (KeyBanc Capital Markets) engagement analysis, Bill Peebles (Head of Sora) "economics unsustainable" (October 2025), Nitish Pahwa (Slate)「Sam Altman Is Finally Admitting Something」(March 2026), Om Malik「OpenAI Has New Focus (on the IPO)」(March 2026), Tomasz Tunguz IPO stress test analysis, 247 Wall Street「Microsoft's $500M AI pivot to Anthropic」(January 2026), TechCrunch「Microsoft to lessen reliance on OpenAI」(September 2025), WinBuzzer「Microsoft weighs suing OpenAI over Amazon cloud deal」(March 2026), SiliconANGLE「SoftBank scrambles to find $22.5B」(December 2025), Bloomberg「SoftBank Stargate snags on tariff fears」(May 2025), Nasdaq「Google TPU advantage vs OpenAI's Nvidia tax」, Cybernews「Why did OpenAI's Sora crash and burn?」