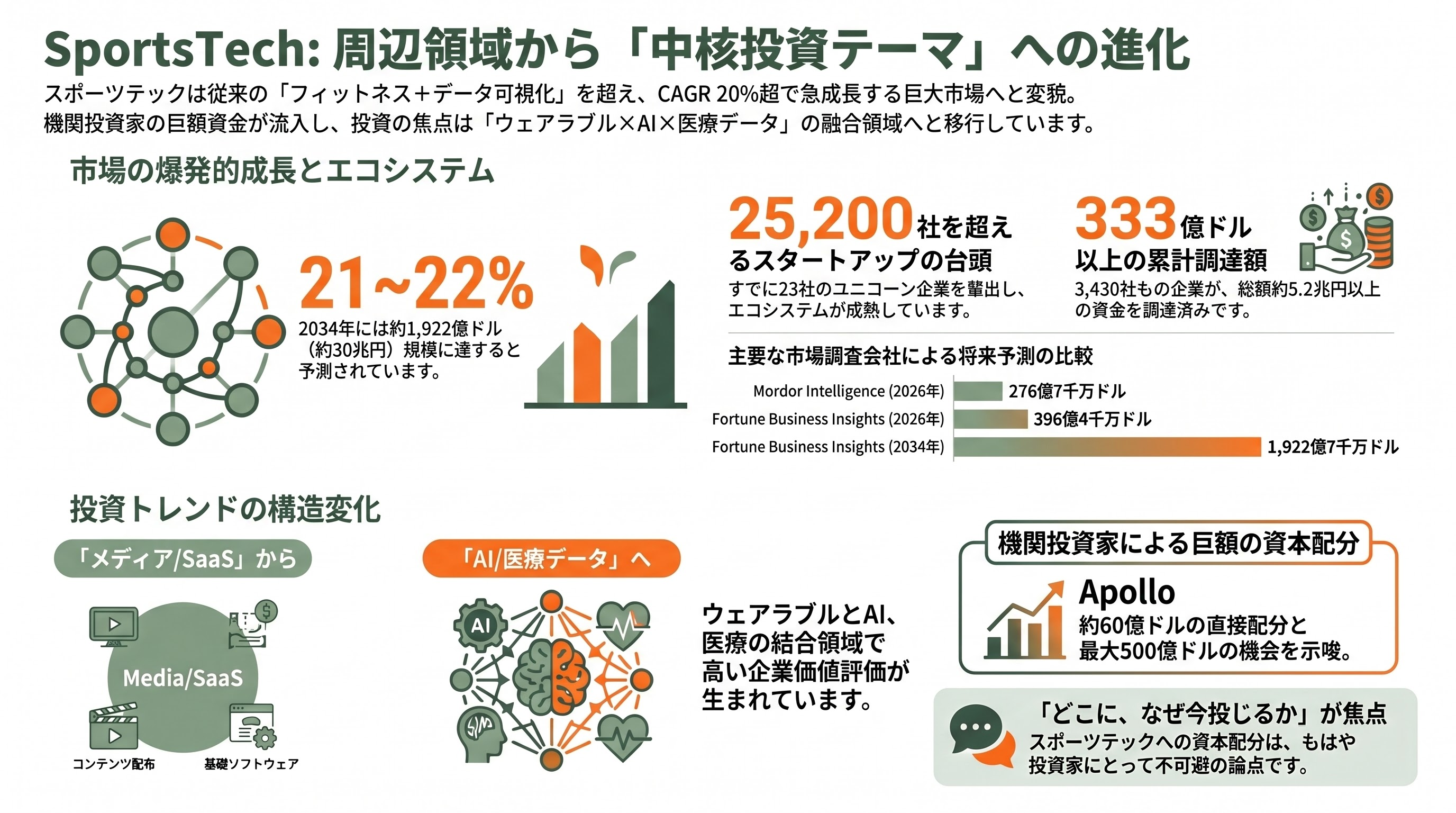

市場規模と急成長の構造:SportsTech は「周辺領域」から「中核投資テーマ」へ

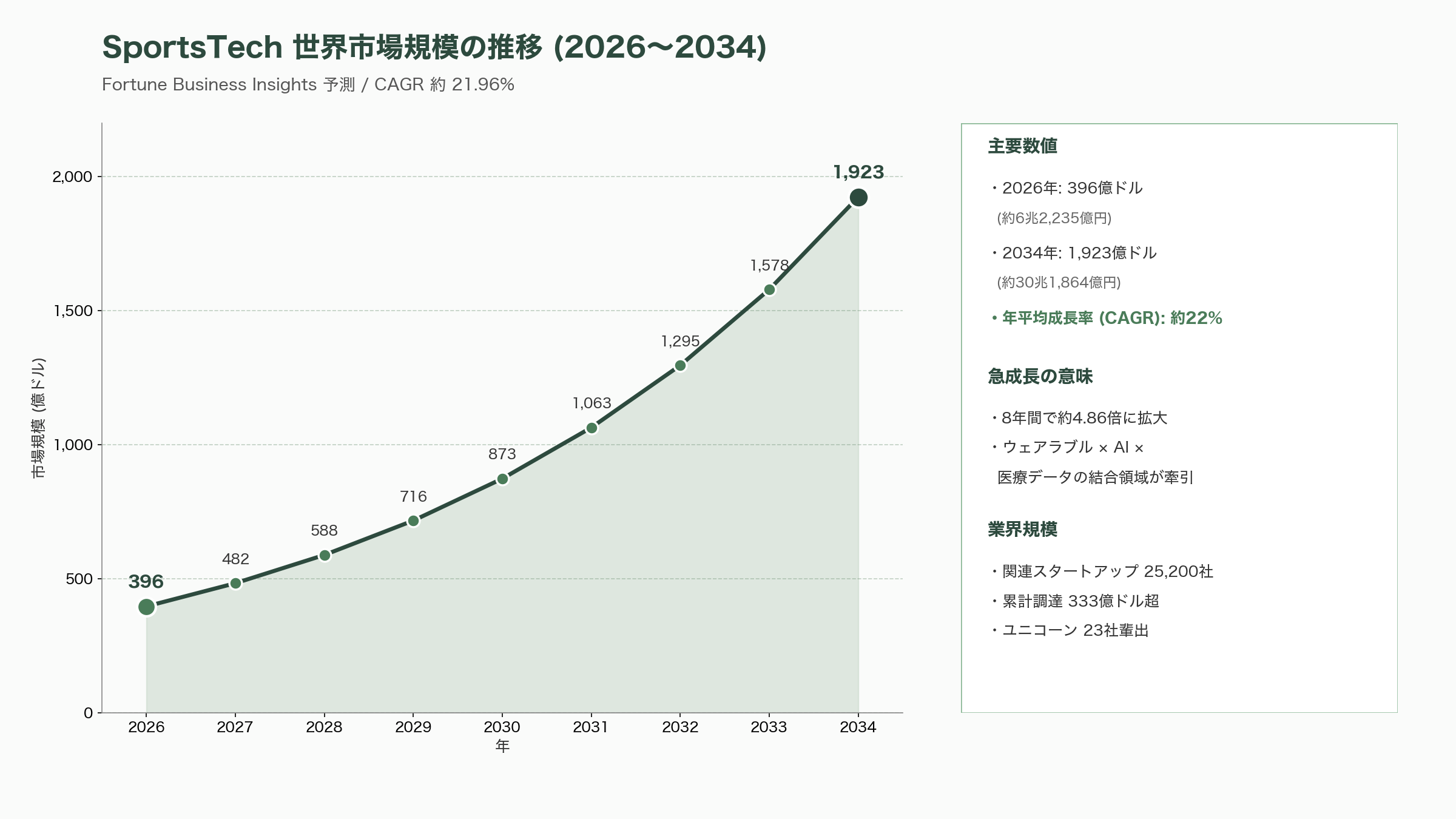

業界の出発点となる数字から確認しておく。Mordor Intelligence は世界の SportsTech 市場が 2025 年の 228 億 6 千万ドル(約 3 兆 5,890 億円)から 2026 年に 276 億 7 千万ドル(約 4 兆 3,442 億円)へ、Fortune Business Insights は 2026 年 396 億 4 千万ドル(約 6 兆 2,235 億円)から 2034 年 1,922 億 7 千万ドル(約 30 兆 1,864 億円)へと、CAGR 21〜22% で推移すると予測している。市場規模の数値は調査会社ごとに差はあるものの、いずれも従来の「フィットネス+データ可視化」の範疇では説明できない規模の急成長を共通して示している点が重要である。Tracxn が公開する集計では、世界の SportsTech 関連スタートアップは 2 万 5,200 社で、うち 3,430 社が累計 333 億ドル(約 5 兆 2,281 億円)以上を調達し、23 社のユニコーンを輩出している。

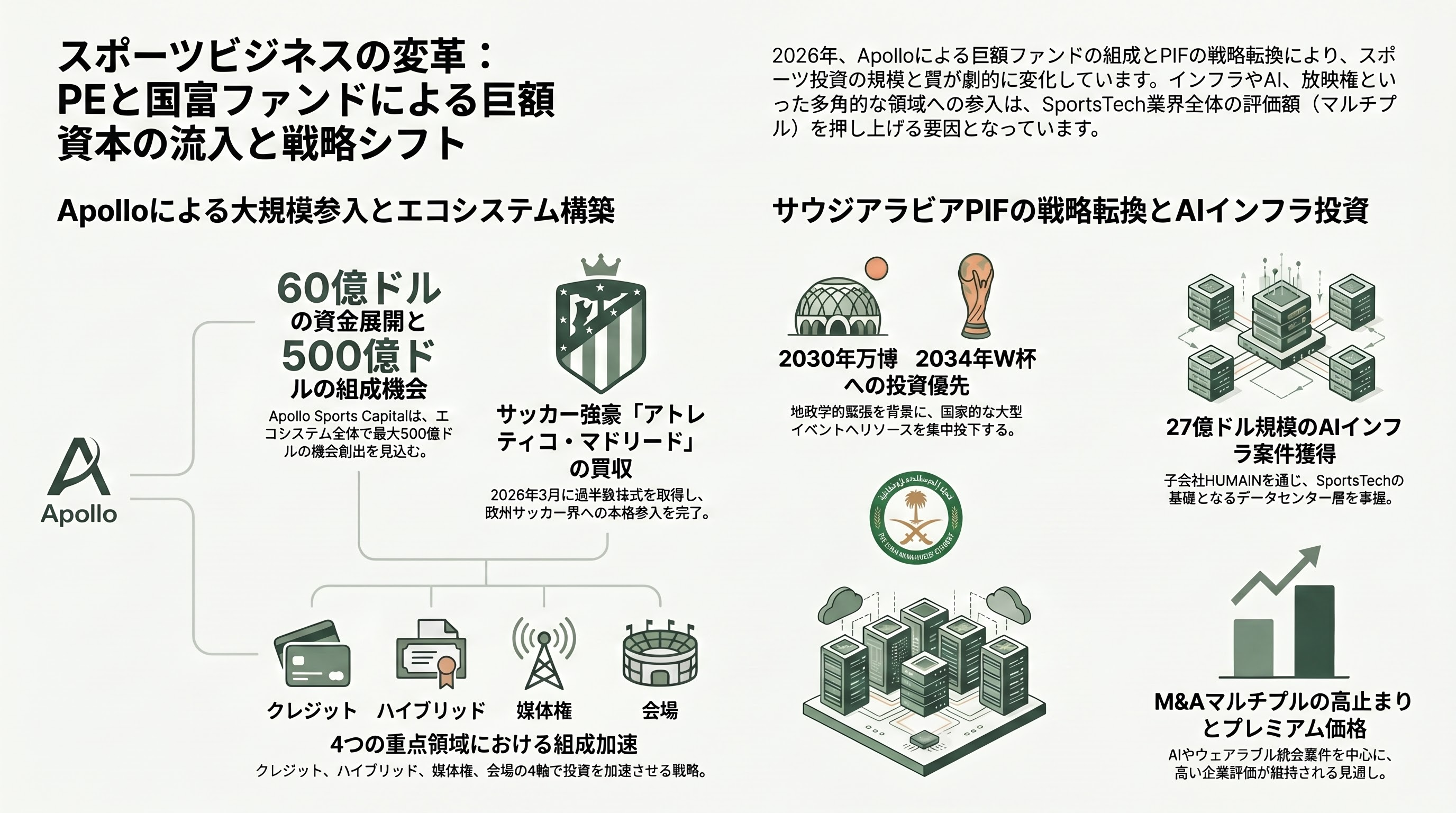

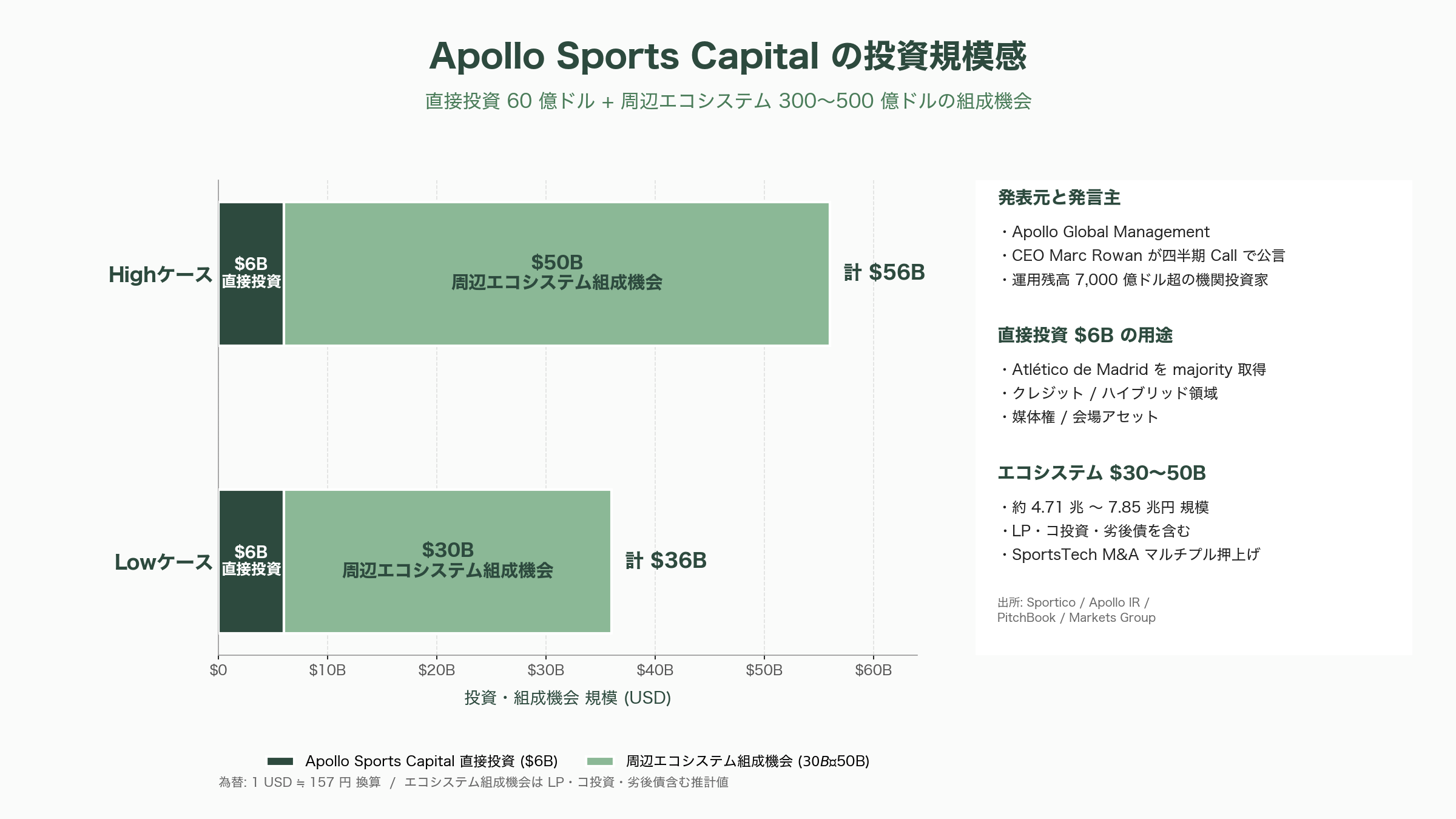

Capstone Partners が 2026 年 3 月にまとめた SportsTech Market Update は、「2026 年の投資家にとって、スポーツテックに資本配分するかどうかはもはや論点ではない。問題はどこに、なぜ今投じるかだ」と総括した。これは旧来のメディア・ライツや SaaS 型分析プラットフォームに比べ、ウェアラブル+AI+医療データの結合領域に EBITDA マルチプルの大きな上振れが起きていることを反映している。Sportico の Eben Novy-Williams が 2 月に報じた通り、運用残高 7,000 億ドル超を抱える Apollo Global Management が新設した Apollo Sports Capital に約 60 億ドル(約 9,420 億円)を投じる姿勢を見せていることは、機関投資家のリスク許容度が想像以上に開いていることの代表例である。Apollo の創業者で CEO の Marc Rowan は決算カンファレンスコールで、「60 億ドルの直接配分に加えて、関連エコシステムで 300 億〜500 億ドル(約 4 兆 7,100 億〜7 兆 8,500 億円)の組成機会が生まれる」と発言した。

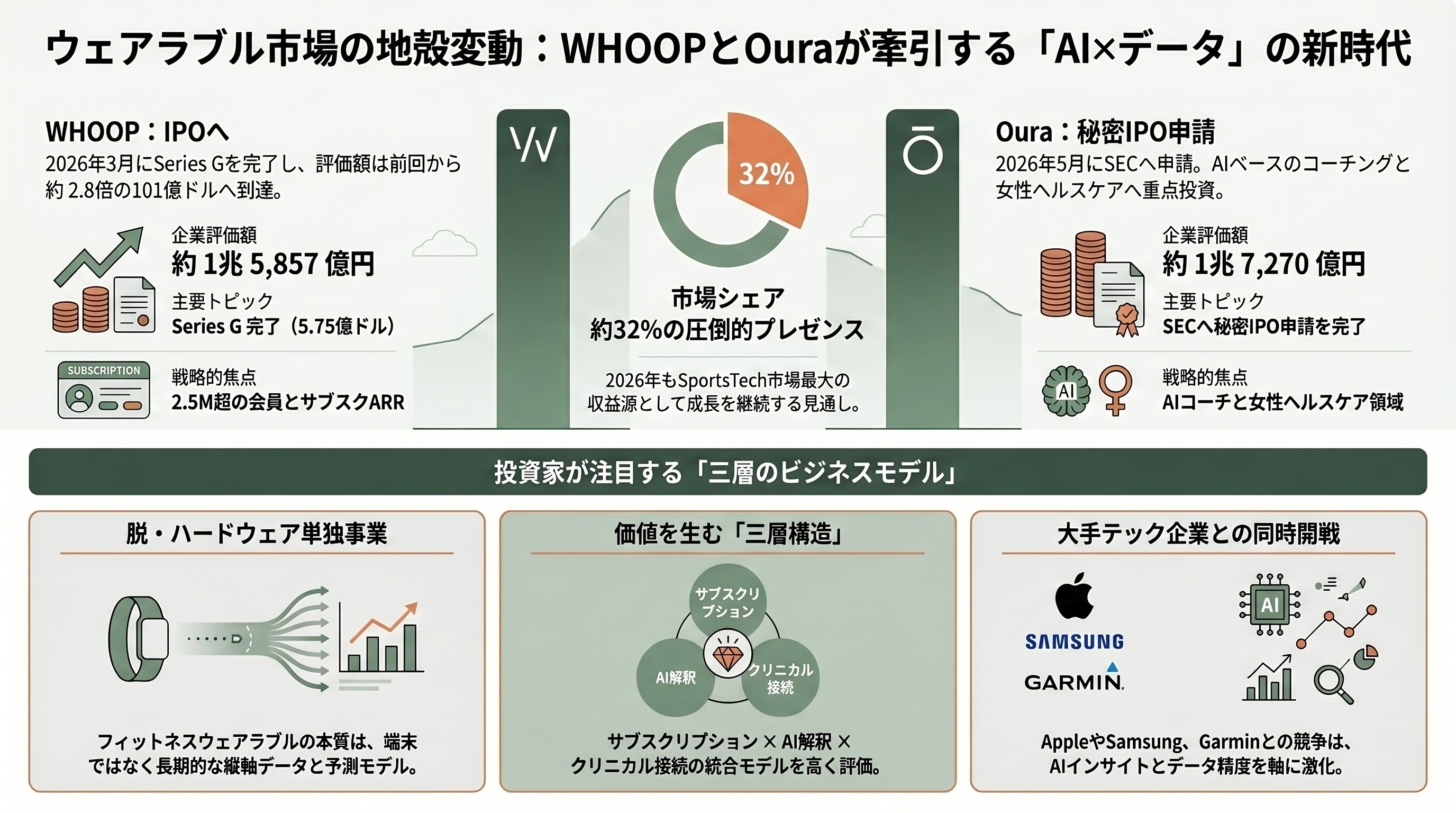

ウェアラブル端末:WHOOP は 1 兆 5,857 億円評価、Oura は SEC へ秘密 IPO 申請

ウェアラブルは 2025 年の同市場収益で 31.55%、2026 年でも約 32% のシェアを占める SportsTech 最大の収益源で、ここに 2026 年 3〜5 月の歴史的なディールが集中した。

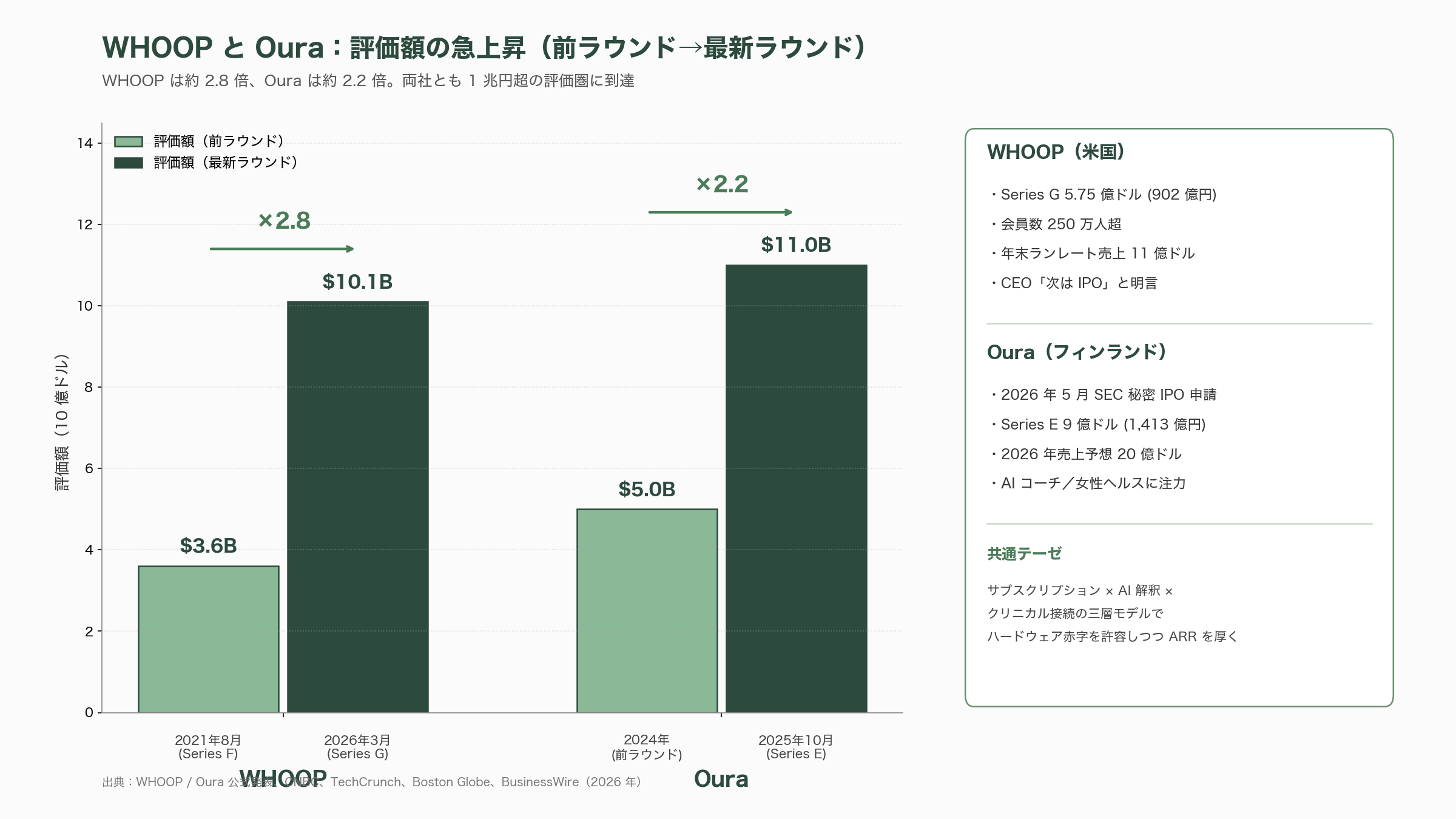

最初のシグナルは WHOOP である。同社は 2026 年 3 月 31 日に Collaborative Fund がリードした 5 億 7,500 万ドル(約 902 億円)の Series G を、評価額 101 億ドル(約 1 兆 5,857 億円)で完了したと発表した。これは前回 2021 年 8 月の 36 億ドル評価から約 2.8 倍の水準である。投資家陣には IVP、Foundry Group、Accomplice、Bullhound、Promus Ventures、Glade Brook、Macquarie Capital、Abbott、Mayo Clinic、Mubadala、Qatar Investment Authority、2PointZero、Affinity Partners、B-Flexion といった機関の名前が並び、個人投資家として Cristiano Ronaldo、LeBron James、Rory McIlroy、Reggie Miller、Niall Horan らが加わった。創業 CEO の Will Ahmed は CNBC と Yahoo Finance のインタビューで「これが最後の私募になると考えている。次のステップは IPO だ」と明言し、TechCrunch、Boston Globe、The Next Web、Crunchbase News などの主要紙が一斉に取り上げた。会員数は 250 万人超、2025 年の予約は前年比 103% 増で、運転 CF はプラス、年末時点のランレート売上は 11 億ドル(約 1,727 億円)に達している。

並行して、フィンランドの Oura Health が 2026 年 5 月 21 日に CNBC と Euronews によって SEC へ秘密 IPO 申請したと報じられた。同社の評価額は 2025 年 10 月の Series E(ICONIQ、Whale Rock、Atreides らが参加した 9 億ドル=約 1,413 億円のラウンド)で 110 億ドル(約 1 兆 7,270 億円)に到達しており、2024 年の 50 億ドル評価から倍以上に伸びている。同社は 2026 年に 20 億ドル(約 3,140 億円)規模の売上を予想しており、AI ベースのパーソナルコーチ機能と女性ヘルスケア領域への投資を急いでいる。

シリコンバレー VC が両社をどう位置づけているか。WHOOP の Series G に参加した IVP の投資家は TechCrunch に対し、「フィットネスウェアラブルの本質は端末ではなく、長期間にわたる縦軸データの保有とそこから生成される予測モデルだ」と語り、ハードウェア単独事業ではなくサブスクリプション × AI 解釈 × クリニカル接続の三層モデルとして評価していることを示唆した。Boston Globe は同社の IPO タイミングを「市場環境次第で 2026 年後半〜2027 年初頭」と推測し、Sacra のリサーチノートは「ハードウェア赤字を許容しても、コーチング AI とサブスクリプション ARR を厚くする方向の戦略は WHOOP・Oura・Eight Sleep に共通する」と整理している。

消費者向けでは Garmin が Fenix 9 と新世代の Forerunner ラインを 2026 年後半に投入する見通しで、CGM(持続血糖測定)統合の可否が業界の最大の関心事となっている。Apple Watch Series 12 と Ultra 4 は AI 主導の健康インサイト、Samsung Galaxy Watch Ultra は再設計が報じられている。Tom's Guide や Wareable はこれを「Apple Ring vs Oura、Garmin vs Whoop の同時開戦」と表現している。

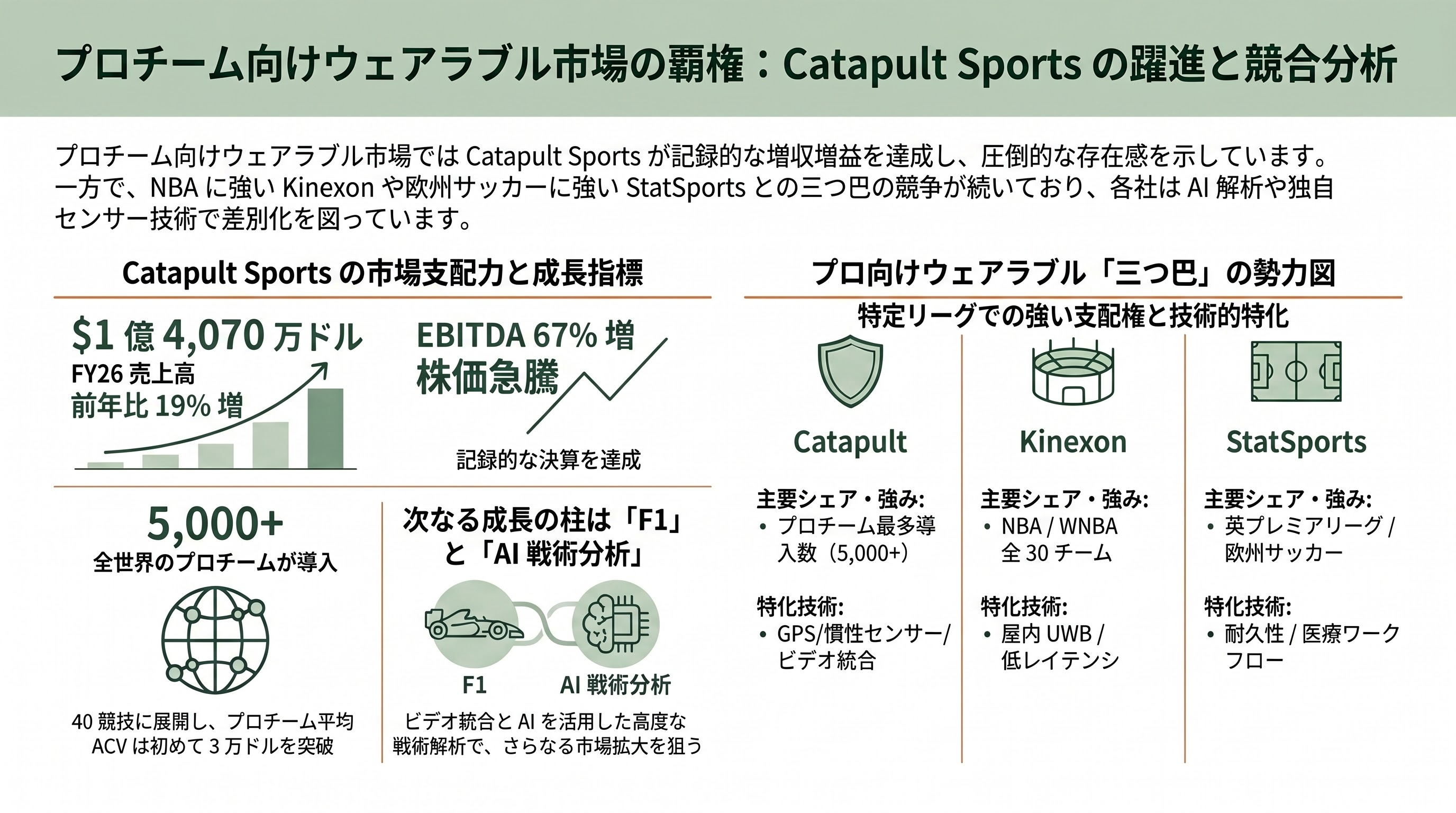

チームスポーツのウェアラブル:Catapult Sports が売上 221 億円、Kinexon・StatSports と三つ巴

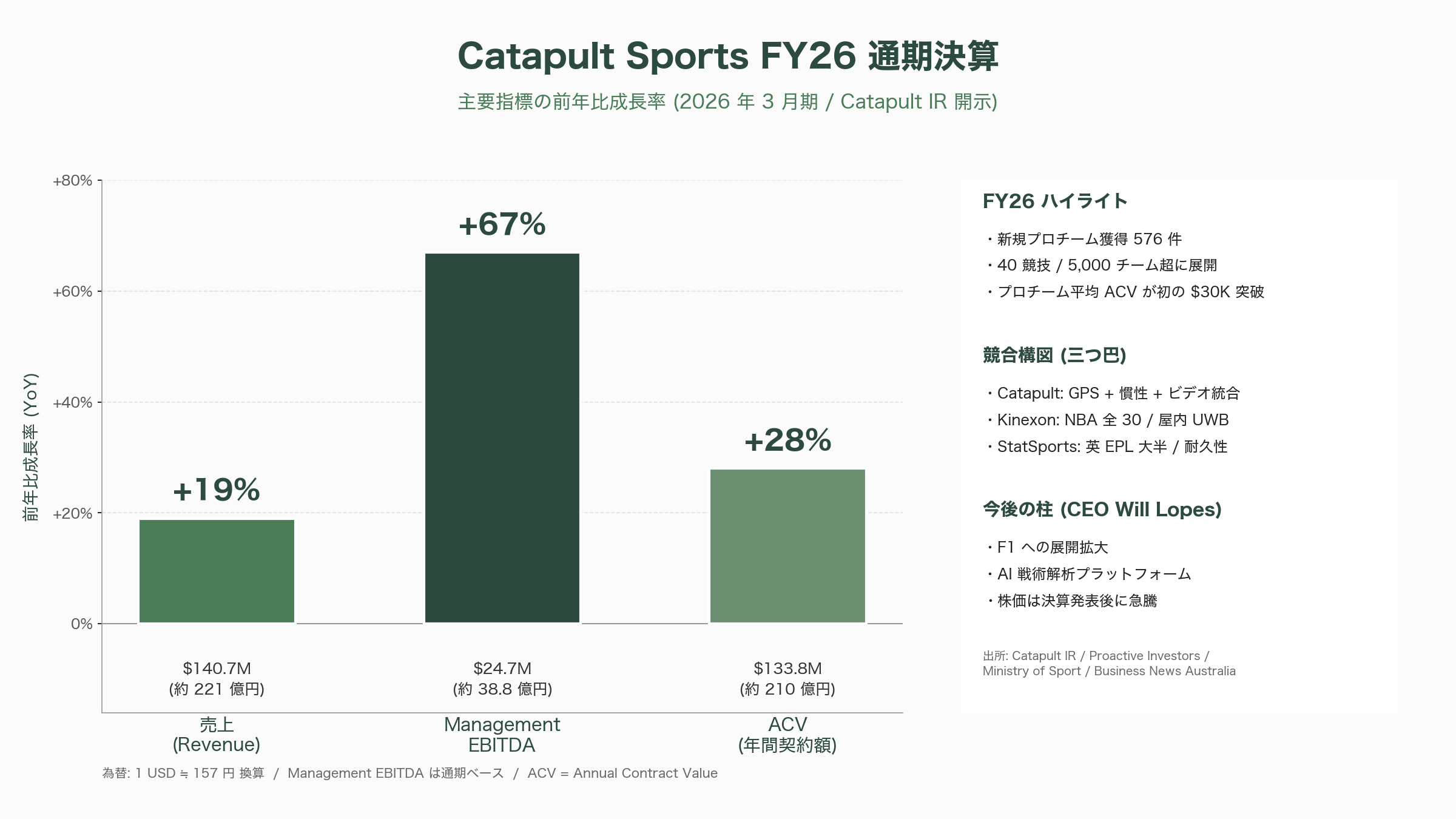

コンシューマー側で WHOOP と Oura が注目を集める一方、プロチームの現場では Catapult Sports と Kinexon の覇権争いが激しさを増している。Catapult は 2026 年 5 月 20 日に FY26(2026 年 3 月期)通期決算を発表し、売上 1 億 4,070 万ドル(約 221 億円、前年比 19% 増)、Management EBITDA 2,470 万ドル(約 38.8 億円、同 67% 増)、ACV 1 億 3,380 万ドル(約 210 億円、同 28% 増)の記録的な数字を出した。FY26 期中に 576 のプロチームを新規獲得し、合計で 40 競技 5,000 チーム超に展開、プロチーム平均 ACV は初めて 3 万ドル(約 471 万円)を突破した。CEO の Will Lopes は Proactive Investors のインタビューで「F1 と AI 戦術分析が次の柱になる」と語り、Yahoo Finance や Business News Australia は同社の株価が決算発表後に急騰したことを報じた。

ドイツ Munich 拠点の Kinexon は NBA で Catapult を上回るシェアを獲得しており、UWB(Ultra-Wideband)ベースの屋内トラッキングで NBA 全 30 チームと WNBA の一部チームに導入されている。アイルランド出身の StatSports は欧州サッカーで強く、英プレミアリーグの大半のクラブが採用している。Catapult、Kinexon、StatSports の比較を AI 戦術解析側から見ると、Catapult は GPS と慣性センサーのハイブリッド+ビデオ統合、Kinexon は屋内 UWB と低レイテンシ、StatSports は耐久性とアスリート医療ワークフローでそれぞれ差別化している、というのが Capstone と SportsPro の評価である。

国内事情としては、株式会社 ORPHE(東京・調布)のスマートシューズが ASICS と提携してエリート向けランニングデータ取得を進めているほか、ASICS 本体が 2027 年 12 月開所予定の「ASICS TECHNICAL LAB」を神戸に設立すると 2026 年内に発表し、グローバル選手向けのカスタムフットウェアと迅速プロトタイピング体制を構築する。サウジ・プロリーグは英 Sportlight Technology と複数年契約を締結し、LiDAR と AI による非装着型トラッキングを導入した。

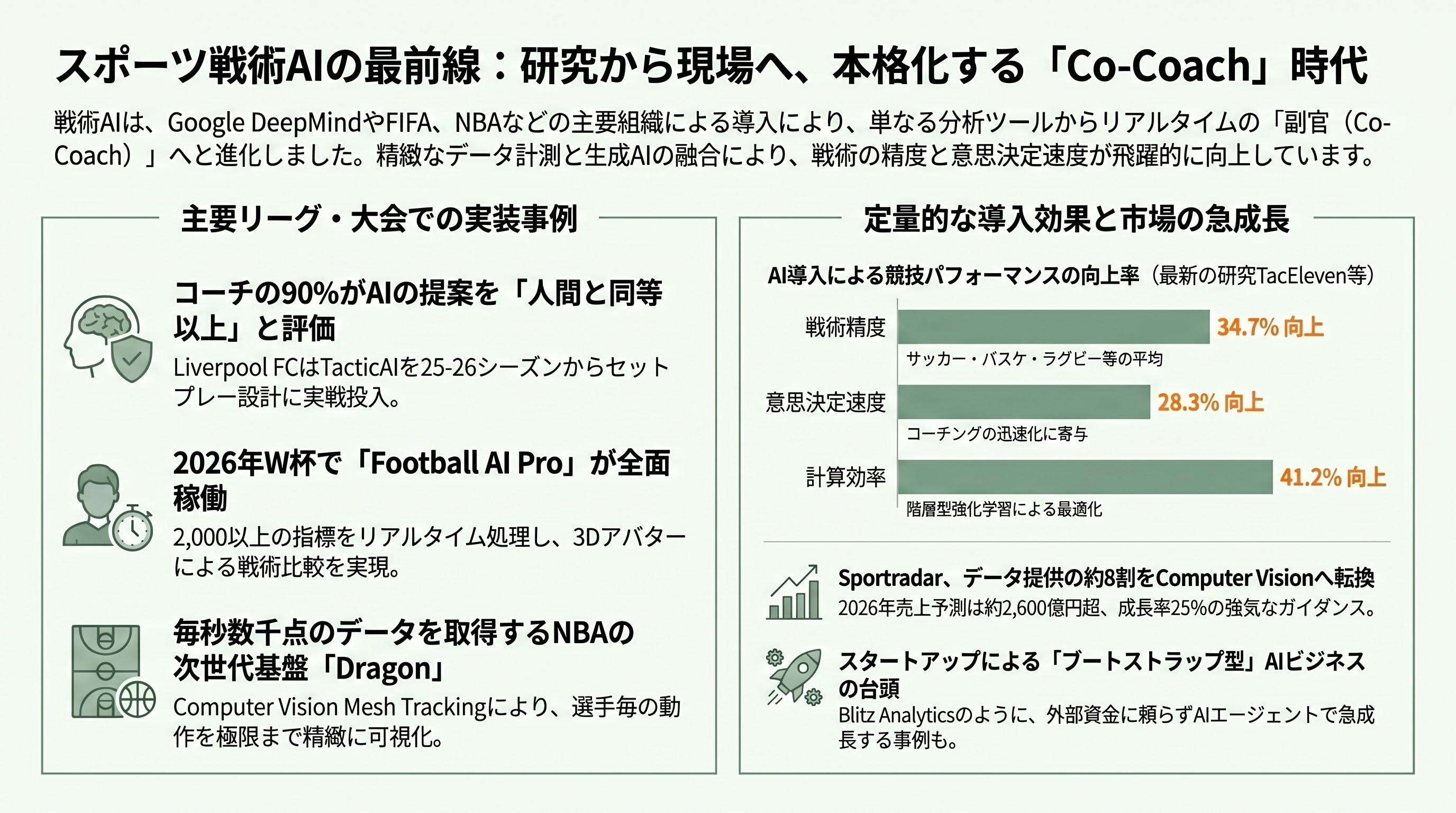

AI による戦術の自律生成・解析:TacticAI、Football AI Pro、GeniusIQ が描く「Co-Coach」時代

戦術 AI は研究室から実戦投入の段階に明確に移行した。Google DeepMind と Liverpool FC が共同開発した TacticAI は、当初コーナーキック約 7,000 シナリオで学習を進め、ボールに最初に触れる選手、シュート確率、最適配置をグラフニューラルネットで予測する設計だった。盲検評価ではコーチとアナリストの 90% 近くが、AI 提案を人間案と同等以上と判定した。Liverpool FC は 2025-2026 シーズンの試行を経て、セットプレー設計に運用フェーズで組み込んでいる。

これに続く形で、FIFA とその公式テクノロジーパートナー Lenovo は 2026 年 4 月、「Football AI Pro」を World Cup 2026 で本格運用すると発表した。Lenovo Tech World で公開された資料によれば、Football AI Pro は FIFA 独自データベースに基づく football-specialized LLM を中核に、複数の AI エージェントが数百万件のデータを横断検索しながら 2,000 以上の指標をリアルタイムで処理する設計である。プレッシング強度、選手移動、戦術フォーメーション、攻守トランジションを、各国代表チームに個別の AI モデルとして提供し、3D アバターによる戦術比較も可能にする。BBC、SCMP、Xinhua、Telecom Asia、AI Magazine などが揃って「AI の World Cup デビュー」と表現し、Reality Labs 系の研究者は「実質的に生成 AI が戦術アシスタントとして審判席ではなくテクニカルエリアに座る初の大会」と評している。

NBA は Genius Sports とその傘下の Second Spectrum と多年契約を拡大し、NBA League Pass の機能強化と次世代プラットフォーム「Dragon」の共同開発に進んだ。Dragon は computer vision mesh tracking により選手毎に毎秒数千点の表面データを取得する設計で、プレータイプ別効率、ポゼッション当たり得点、ペイントタッチ、最高スピードなどをリアルタイムでコーチに供給する。Sportradar は 2026 年に NBA レギュラーシーズンを 5 万通り AI シミュレートし、Oklahoma City Thunder を連覇本命と予測したことが話題になったが、同社の本当の野心は別にあり、2026 年中に提供データの 75〜80% を Computer Vision 経由に切り替え、生成 AI モデルをバスケットからサッカー(2026 W 杯)、テニスへと順次拡張する計画である。同社の 2026 年売上ガイダンスは 15 億 6,000 万〜15 億 8,000 万ユーロ(約 2,652 億〜2,686 億円、1 ユーロ=170 円換算)、成長率 23〜25% である。

ティア B のスタートアップでは、サンフランシスコの Blitz Analytics が AI エージェントを使い NBA・MLB・NFL データを実時間でクエリし、放送局・スポーツブック・チーム向けに統計と試合解説を生成するサービスを構築している。Sportico の Eben Novy-Williams が 5 月中旬に報じたとおり、同社は Dick Glover(Sportico 立ち上げメンバー)を Executive Chairman に迎え、メディア向け事業を急拡大している。創業者の Devon Sinha と Tejas Srinivasan は Duke 大学の同窓で、それぞれ Amazon と Microsoft で機械学習基盤を担当した経歴を持つ。Blitz は現時点で外部資金を入れていないと公表しており、シリコンバレーで「ブートストラップで AI スポーツ SaaS を伸ばせる時代に入った」象徴とも見なされている。

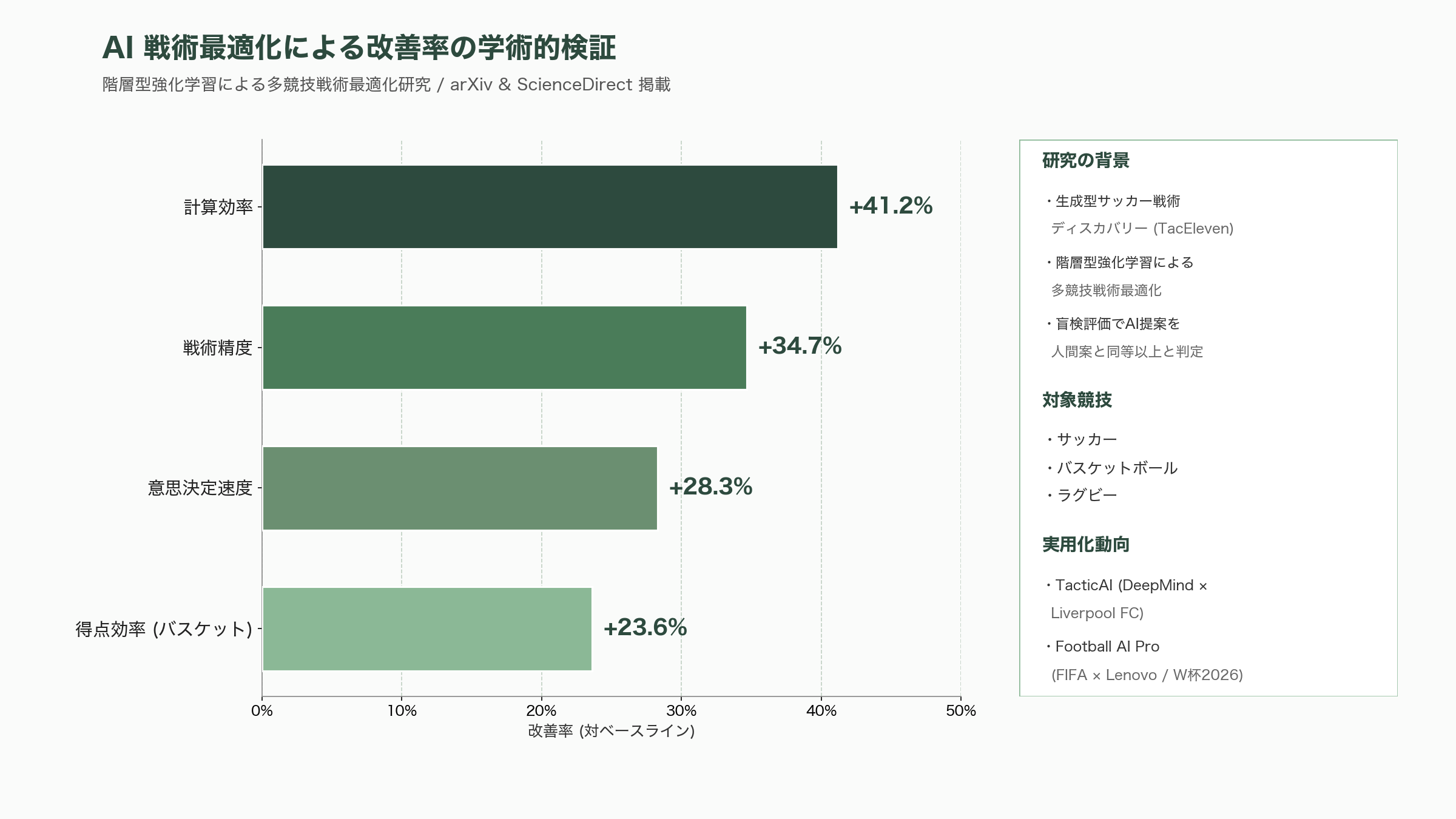

学術界の動きも見逃せない。2025 年末に公開された arXiv プレプリント TacEleven(生成型サッカー戦術ディスカバリー)と、ScienceDirect 掲載の階層型強化学習による多競技戦術最適化研究は、バスケットボール・サッカー・ラグビーで戦術精度 34.7% 改善、意思決定速度 28.3% 改善、計算効率 41.2% 改善、ダイナミック・ロールスイッチング戦術でバスケットボールの得点効率 23.6% 改善という実験結果を提示しており、Augmenting Coaching with GenAI(arXiv 2502.14632)はコーチが LLM をどう使うか、限界はどこかを実証した重要な論文として VC ピッチで頻繁に引用されている。

チーム向けデータプラットフォームの統合:Hudl × StatsBomb、Teamworks × Sportlogiq、Genius × Second Spectrum

戦術 AI のレイヤーがどこへ収斂するかを決めるのは、データの所有権と統合力である。象徴的なのが 2026 年 1 月 15 日に発表された Teamworks による Sportlogiq の買収である。買収額は非開示で、Teamworks も BetaKit も価格条件には言及していない(この点を「不明と明示する」のがメディアの一致した姿勢である)。Sportlogiq は 2015 年創業の Montreal 拠点、computer vision と機械学習でホッケー・サッカー・アメフトのプレー解析を提供し、NHL の 97% のチームと 220 以上のクライアントを抱えている。同社は買収前に PitchBook 把握分で約 2,720 万ドル(約 42 億円)を調達済みで、80 名の従業員と 10 名の AI 研究者、180 件以上の論文・特許を持っていた。Teamworks はこの買収で「sports の OS」を志向するロードマップを加速させた。

Hudl は 2024 年 8 月に StatsBomb を、2025 年 2 月に Balltime を取り込み、AI 主導のビデオ解析プラットフォームを束ねている。Hudl Focus(AI カメラ)、Hudl Assist(Balltime AI 統合のスタッツ生成)、Hudl Sportscode(プロ向けタクティカル解析)の三層を同一データレイクに繋ぐことで、2026 年中にバレーボール/サッカー/バスケット向けの AI インサイト機能(攻撃ホットマップ、ローテーション弱点分析、ヒートマップ生成)を順次解禁する計画である。総調達額は 2 億 3,000 万ドル(約 361 億円)と Tracxn・Crunchbase が報告している。

Genius Sports は 2021 年に買収した Second Spectrum を中核に、NBA・WNBA・EPL・MLS のオフィシャル・トラッキングを束ね、2026 年 4 月にはスイス・フットボール・リーグと長期 AI 提携を結び、2026/27 シーズンから全 1 部リーグスタジアムに「GeniusIQ」を展開する。GeniusIQ は数十億のデータポイントを AI と機械学習で解釈し、試合をデジタルツインとして再現する設計で、Sportradar・Stats Perform と並ぶ「データ三巨頭」の競争軸を「ライブ生成 AI」と「コーチ向けインテリジェンス」に明確に置き換えている。Stats Perform は 2026 年初頭、FIFA から World Cup 2026・女子 W 杯 2027 の独占ベッティングデータ+ストリーミング配信権を獲得した。

怪我の予兆検知:Kitman Labs、Zone7、Sportlight、Sparta Science の差別化と限界

怪我予兆検知(injury risk forecasting)は SportsTech のなかでも最も「効果が金銭価値に直結する」領域である。一線級サッカークラブの選手 1 人の故障日数は、コンサバな試算でも年間 600 万〜1,000 万ユーロ(約 10 億〜17 億円)の損失と Deloitte は推定しており、これを 10〜30% 削減できる AI システムは、ROI 計算が他のどの SaaS よりも明確になる。

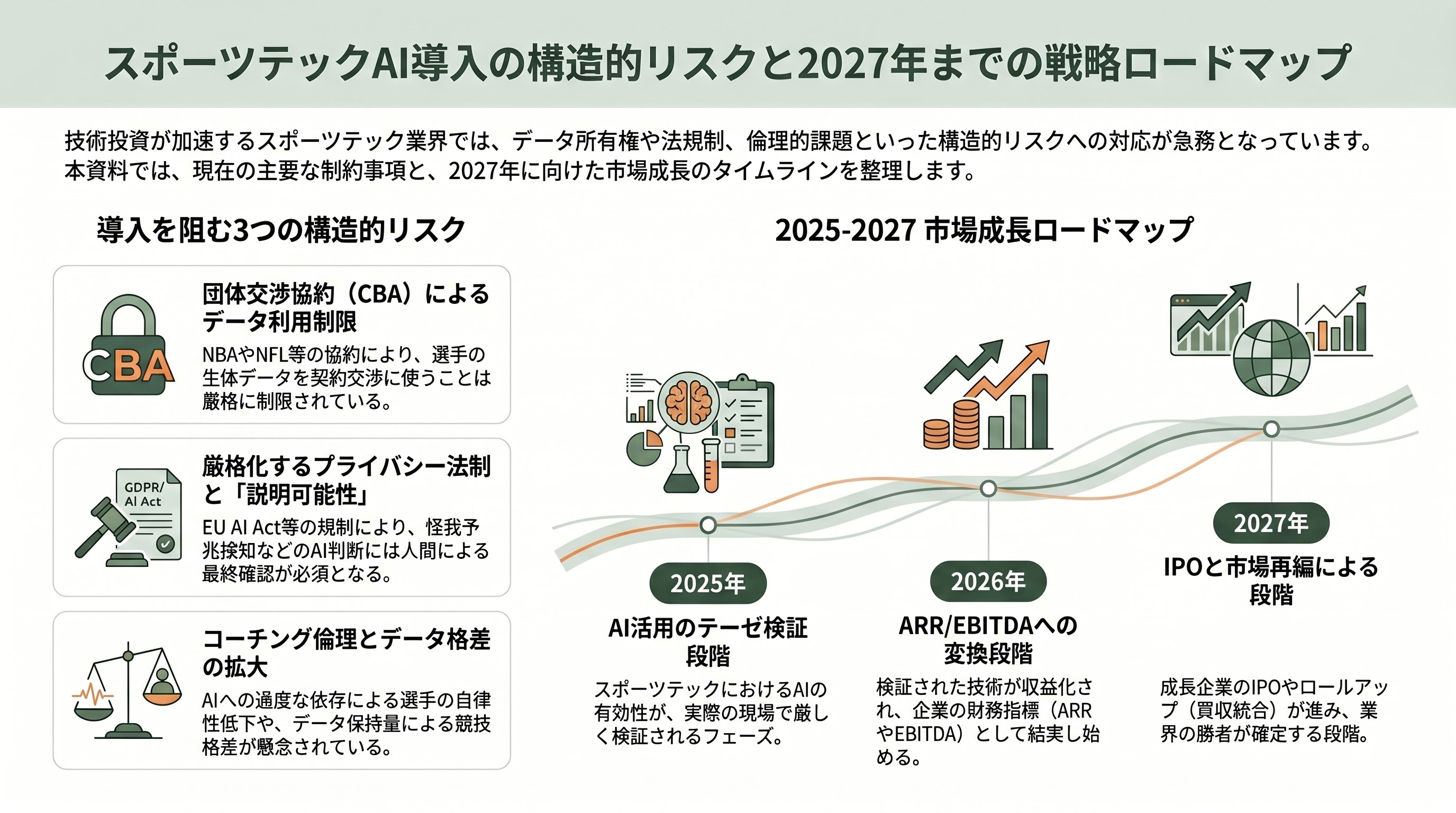

代表的なプレーヤーが Kitman Labs(アイルランド・ダブリン本社)である。同社の中核製品 iP(Intelligence Platform)は、ゲームスタッツ・練習負荷・リカバリーメトリクス・怪我履歴を統合し、Risk Advisor という機械学習モジュールが高リスク選手と寄与因子を提示する。導入したラグビー強豪では 2 シーズンで怪我 30% 減、選手稼働率 10% 増という公式数値を出している。Kitman の戦略の特徴は、「ブラックボックスを避ける」ことであり、同社が Substack や自社ブログで強調しているのは「単一の AI スコアで終わらせず、コーチが介入できる粒度で因子提示する」という哲学である。これは EU AI Act(2024 年成立、2026 年から本格運用)の High-Risk AI 規定が、医療隣接の AI に対して説明可能性を求めることへの先行対応でもある。

イスラエル発の Zone7(米国・サンマテオ拠点)は 2024 年 2 月にスウェーデン Svexa が買収し、現在は Svexa の Team Sports ブランドとして再ローンチされている。累計調達 2,600 万ドル(約 41 億円)、PitchBook 把握分で従業員 18 名・4 大陸展開、72% の精度で怪我リスクを予測すると自社で公表している。買収後は Team サイクリング・水泳・陸上競技領域へ拡張中で、Svexa の生理学ベースモデルと統合する設計になった。

英 Sportlight Technology は 2026 年 3 月 31 日に 630 万ドル(約 9.9 億円)の追加調達を完了し、累計 1,230 万ドル(約 19.3 億円)に到達した。同社は LiDAR を使った非装着型(マーカーレス)トラッキングを差別化点に置き、プレミアリーグの大多数クラブと NBA・NHL・MLB のパイロット案件を進めている。前述のとおりサウジ・プロリーグとの複数年契約も発表されており、傷害リスク予測・選手育成・次世代パフォーマンスデータ解析を統合提供する。

米 Sparta Science(パロアルト)は force plate(フォースプレート)に乗せた「ジャンプ動学」を AI 解析し、ストレングス・インバランスと疲労を検出して個別の運動処方を出す方式で、NCAA Division I、NFL、US 軍の人材選抜にも利用されている。プロチーム以外への展開で MRR が伸びている点が、シリコンバレーの一部 VC(Brand Foundry、SignalFire など)にとって魅力となっている。

これらの怪我予兆検知 AI の限界として、研究者と元 MLB 球団のヘッドオブパフォーマンスらが Nature や JHSE の系統レビュー(2025〜2026 公表)で繰り返し指摘してきたのは、(1) 単一センサーモダリティの予測力は中程度に留まる、(2) 多モーダル統合は精度を上げるが、データ品質・選手プライバシー・労使協定との整合に巨大な実装コストがかかる、(3) 因果推論ができないモデルは「危険時期に運動量を落とした方が良いのか・上げた方が良いのか」の処方判定で誤る可能性がある、という 3 点である。Kitman の Risk Advisor が「因子提示型」で人間判断を介在させる設計を選んだのも、この限界を踏まえている。

シリコンバレー VC の受け止め:a16z「分析的軍拡競争」、Halo・Drive・SeventySix の理論武装

a16z は American Dynamism 18 億ドルファンドや AI 中心の戦略にリソースを集中する一方、SportsTech 領域は主にコンシューマー消費(ファンエンゲージメント/放送 AI/ウェアラブル)の文脈で扱っている。a16z Podcast に出演した Charlie Ebersol(元 Alliance of American Football 共同創業者、Infinite Athlete 共同創業者)は「スポーツでは技術的・分析的軍拡競争(analytical arms race)が起きており、それが史上最強の選手を量産している」と語った。a16z の David Ulevitch は 2026 年 3 月 Semafor 取材で「テック CEO は『神コンプレックス』を捨てる必要がある」と発言したが、その文脈は SportsTech のように現場の身体性とコンプライアンスが融合する領域でこそ典型的な教訓となる。

Sequoia Capital と Lightspeed Venture Partners は 2026 年 1 月時点でそれぞれ米国 VC ランキングのリードインベスター首位・次席を分け合っているが、Crunchbase News の集計によれば両社の主要案件は AI/インフラ/フィンテックに集中しており、SportsTech 単体の大型案件は確認されていない。むしろ両社のシード~Series A での参加が、Drive by DraftKings、HXCO、SeventySix Capital といったセクター特化ファンドとの共同投資という形で組み込まれている。

セクター特化ファンドで現在最も注目を集めているのが、Utah Jazz オーナーで Qualtrics 創業者の Ryan Smith と Accel のパートナー Ryan Sweeney が 2025 年 4 月に発表し、2026 年に運用を本格化させた Halo Experience Company(HXCO)である。HXCO は Hard Cap 10 億ドル(約 1,570 億円)でクローズが近づいており、20〜25 社へ投資する予定である。HXCO の独自性は、「投資先を Jazz のオペレーションや興行ネットワークと接続させ、注目度と顧客獲得をスポーツ&エンタメ経由で伸ばす」というプレイブックを明文化した点にある。これは Andreessen Horowitz の「分析的軍拡競争」テーマと表裏一体で、Smith は Yahoo Finance に対し「テック企業はスポーツを経由して成長する 10 億ドル規模の機会がある」と語っている。

Boston 拠点の Drive by DraftKings(2019 年設立、DraftKings/General Catalyst/Accomplice/Boston Seed Capital が創業パートナー)は、6,000 万ドル(約 94 億円)の第 1 号ファンドで Vidmob、Guidesly、Fevo を含む 16 社のポートフォリオを構築している。Drive は「ヒューマンパフォーマンス、スポーツ&ゲーミング、メディアとファンエンゲージメント、データ解析とマネタイゼーション」の 4 テーマで投資を組成しており、2026 年 4 月時点の最終投資先は PvX Partners(金融ソフトウェア)で、Z Venture Capital(LINE ヤフー系)と General Catalyst が共同参加した。

フィラデルフィアの SeventySix Capital(Wayne Kimmel と Chad Stender が共同マネージング・パートナー)は 1999 年創業の老舗で、スポーツベッティング・ゲーミング・SportsTech・スポーツ AI・AR/XR を投資領域にする。2021 年に VSiN(DraftKings へ売却)、Vigtory(FuboTV へ売却)、Team Whistle(ELEVEN SPORTS へ売却)の連続エグジットを記録し、2026 年はリーグ・都市・商業パートナーを結ぶ三者間出資モデルのパイロットを進めている。

シリコンバレーのテックメディアで一つ象徴的だったのは、Y Combinator W26(Winter 2026)バッチで Fort(筋力に特化したウェアラブル)と HYBRD(ウェアラブルデータ集約と AI コーチング)がともに採択されたことである。TechCrunch は「Garmin・Oura・Whoop の成功で『センサー × AI コーチング』のシード層が再点火した」と評した。同バッチは AI 密度が過去最高で、約 190 社中 8 分の 1 がハードウェアを内包するというデータも示されている。

大手プライベートエクイティと国富ファンドの参入:Apollo $6B、Saudi PIF の再評価

VC マネーの量を一気に上回るのが、Apollo Global Management の Apollo Sports Capital(ASC)である。Marc Rowan が 2026 年 2 月の四半期コールで「60 億ドル前後を ASC で展開し、エコシステムで 300〜500 億ドルの組成機会を生む」と公言した。ASC は 2026 年 3 月にスペインの Atlético de Madrid を majority shareholder として獲得する取引を完了させ、PitchBook と Markets Group はこのディールを「Apollo のサッカー本格参入」と位置づけた。Apollo は今後、クレジット/ハイブリッド/媒体権/会場の 4 領域で組成を加速させる。

サウジアラビアの Public Investment Fund(PIF)は LIV Golf への将来資金供給停止を 2026 年 4 月に発表する一方で、FIFA World Cup 2026 にオフィシャル・トーナメントサポーターとして加わった。2 月の PIF Private Sector Forum で投資大臣 Khalid Al Falih は「Expo 2030 と 2034 W 杯を優先する」と明言し、戦略は 2026〜2030 年フェーズに入っている。米国・イラン・イスラエル間の地政学的緊張も投資配分の見直しに影響している。同基金が 2025 年に立ち上げたソブリン AI 企業 HUMAIN は、SDAIA が 2026 年 1 月に発表した 27 億ドル(約 4,239 億円)の Hexagon データセンター案件を獲得しており、AI インフラ層を握ることで、SportsTech 投資への波及を持たせる戦略である。

これら PE/国富ファンドの参入は、SportsTech VC の評価軸を変えている。Capstone Partners は「2026 年は SportsTech の M&A マルチプルが高止まりし、データ/コーチング AI/ウェアラブルの統合案件で premium pricing が維持される」と総括している。

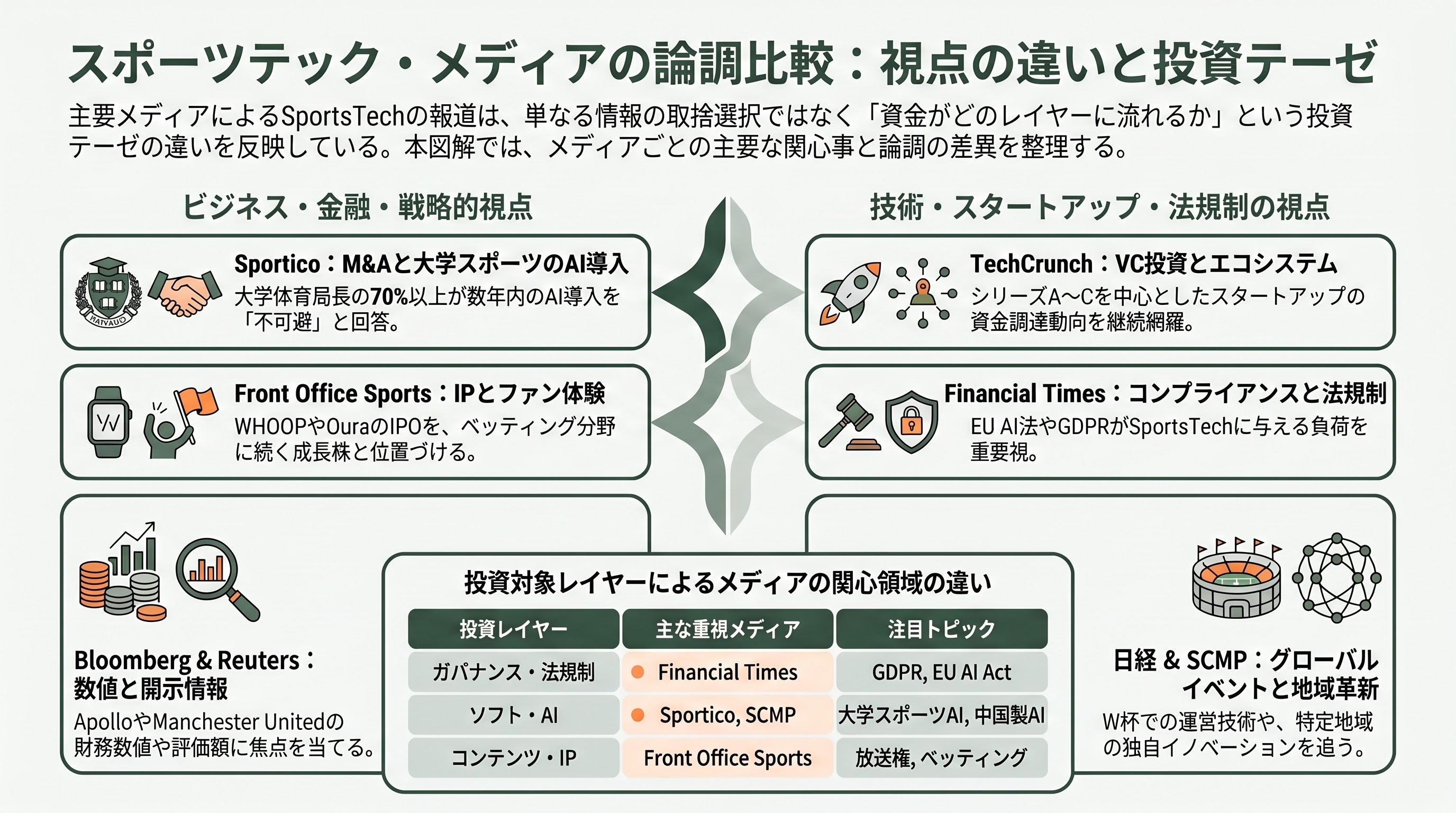

メディアの論調:Sportico、Front Office Sports、TechCrunch、Bloomberg、Financial Times の差異

主要メディアは SportsTech 領域でそれぞれ視点を変えている。Sportico は M&A・PE 動向と college sports の AI 導入を最重視し、4 月公開の Algorithms in the War Room(Mike Aresco・Eben Novy-Williams ら)は、大学アスレチック・ディレクターの 70% 以上が AI 導入を「数年内に避けられない」と回答した調査を引用した。Front Office Sports は放送 IP・ファンエクスペリエンス・ベッティング寄りで、WHOOP・Oura の IPO トラックを「次の DraftKings」と位置づけている。TechCrunch は YC バッチや Series A〜C の VC ラウンドを継続的にカバーし、Boston Globe・The Information は WHOOP の地域経済への波及を取り上げている。

Bloomberg と Reuters は Apollo Sports Capital・Manchester United の数値開示に注目し、Financial Times は EU AI Act と GDPR が SportsTech に与えるコンプライアンス負荷を 5 月の特集で深掘りした。日経新聞は FIFA World Cup 2026 の運営テクノロジーと、ASICS/ORPHE の国産イノベーションに紙面を割いている。South China Morning Post と Xinhua は中国製 AI 技術が FIFA W 杯にどう組み込まれるかを追っている。論調の差は単に視点の違いではなく、「ハード/ソフト/コンテンツ/ガバナンス」のどのレイヤーに資金フローが集まると見るかという、構造的な投資テーゼの違いを反映している。

今後 12〜24 か月の注目イベント:FIFA W 杯、Whoop IPO、Oura 上場、Catapult FY27

最も大きなイベントは 2026 年 6 月 11 日から 7 月 19 日まで米国・カナダ・メキシコで開催される FIFA World Cup 2026 である。Football AI Pro の本格運用、Lenovo のリファリービュー・スタビライザー、VAR 用 3D アバター可視化、Stats Perform のベッティング独占配信が同時に始動する。会場の Wi-Fi 6E/プライベート 5G、CV ベースの Goal-Line / Offside、生成 AI ベースのハイライト生成も組み合わさり、業界関係者は「2026 年代の SportsTech の標準仕様が、この 5 週間で決まる」と語っている。

その後、2026 年後半〜2027 年前半に WHOOP の IPO ファイリング、Oura の公式 IPO 提出が見込まれる。Oura は既に 2026 年 5 月 21 日に SEC へ confidential filing を提出済みで、CNBC は「市場のセンチメントが堅持されれば年内上場の可能性」と報じている。Catapult Sports は FY27(2027 年 3 月期)で ACV のさらなる伸長、低 Churn、マージン改善、フリーキャッシュフローの増加をガイドしており、株価面でも引き続きアクティブなトラッキング対象である。HXCO の第 1 号ポートフォリオ初公開は 2026 年下期、Drive by DraftKings の第 2 号ファンドのアナウンスも視野に入る。

課題とリスク:データプライバシー、選手組合との交渉、AI 判定の倫理

技術投資が加速する裏で、構造的なリスクも顕在化している。プロチームのウェアラブル使用は、NFL・NBA・MLB・MLS・AFL・プレミアリーグなどそれぞれの団体交渉協約(CBA)に基づき、データ所有権・公開範囲・選手契約交渉での扱いに細かい規定がある。The Upside Analysis(2nd Edition)が整理したとおり、NBA は選手所有の生体データを契約交渉に使うことを禁止し、NFL は同意ベース・特定機関への限定共有を要求する。これは Catapult・Kinexon・WHOOP のような企業のサービス設計に直接影響する。

データプライバシー面では EU AI Act の High-Risk AI 区分、HIPAA、GDPR、英国 Online Safety Act が交差し、特に怪我予兆検知のように医療隣接データを扱う領域で説明可能性・人間の最終判断・データ最小化の要求が強まる。Kitman Labs の Risk Advisor 設計が示すとおり、「単一スコアでなく因子提示」「人間コーチの判断を経由」がデファクトの実装パターンになりつつある。

倫理面では、生成 AI が戦術提案を行う際の「コーチング権」の主体性が議論になっている。TacticAI のような提案 AI と Football AI Pro の戦術アバターは、コーチの権限を補強するように設計されているが、若年層リーグや高校・大学リーグで AI を主軸に据えると、コーチング教育の歪み、選手の自律的判断の弱体化、データ持つ者と持たぬ者の格差拡大というリスクが指摘される。Sportico や Deloitte の 2026 Sports Industry Outlook も、AI 利活用と倫理ガイドラインの両立は「これからの 24 か月の業界アジェンダ」と位置づけている。

シリコンバレー VC の視点を一言で総括すれば、「2025 年は AI が SportsTech を変えるテーゼの検証段階、2026 年はそれが ARR と EBITDA に変換され始める段階、2027 年は IPO とロールアップで覇権が確定する段階」というシナリオに集約される。a16z のポッドキャストで Ebersol が示した「分析的軍拡競争」は、競技場の選手だけでなく、投資ステージのプレーヤーにも当てはまる構造になっている。