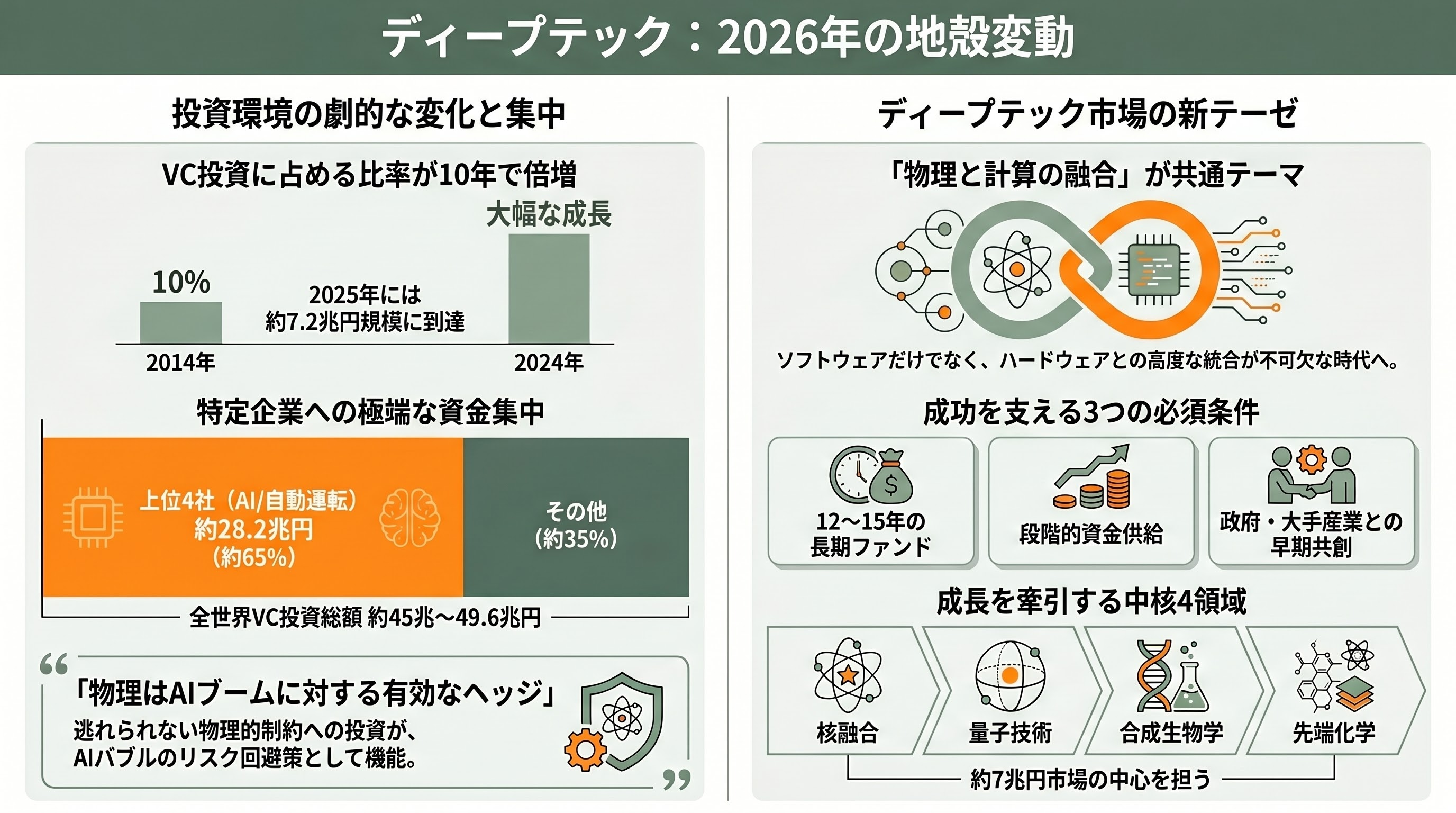

ディープテックという深淵 — 2026年に起きている地殻変動

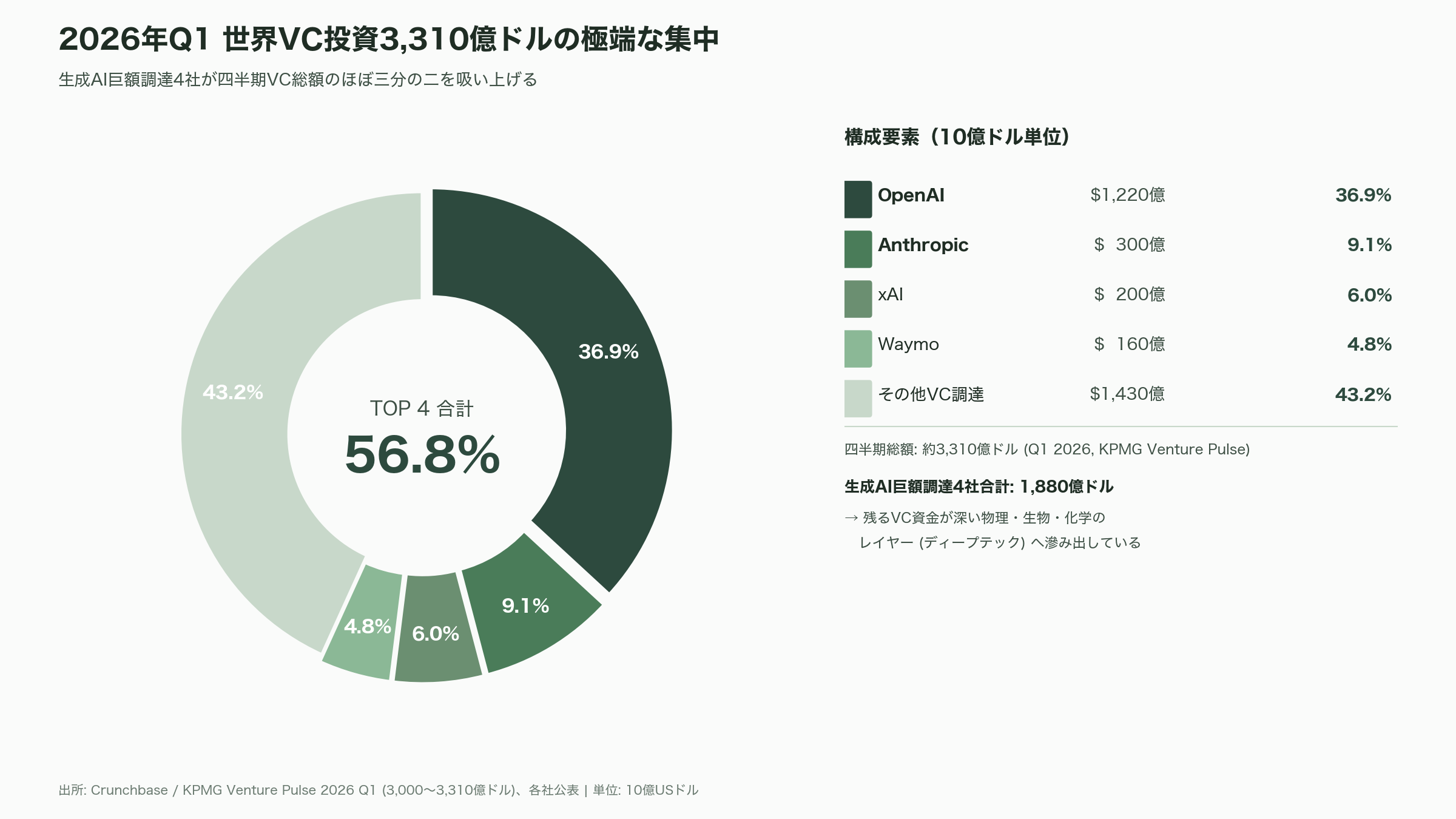

ディープテックの世界はこの18ヶ月で別の風景になった。Boston Consulting Group の長期トラッキングによれば、世界のベンチャー資金に占めるディープテックの比率は2014年の約10%から2024年に20%超に倍増し、2025年通年では480億ドル(約7兆2,000億円)規模に達したという推計を複数の機関が共有している。Crunchbase および KPMG Venture Pulse が同時に公表した2026年第1四半期データでは、世界VC投資は3,000億〜3,310億ドル(約45兆〜49兆6,500億円)と過去最高を更新したが、OpenAI(1,220億ドル)、Anthropic(300億ドル)、xAI(200億ドル)、Waymo(160億ドル)といった4社で1,880億ドル(約28兆2,000億円)、四半期合計のほぼ65%を吸い上げる極端な集中も同時進行している。

裏を返せば「生成AIに乗らないお金」が深い物理・生物・化学のレイヤーへ滲み出している。BCG・StartUs Insightsの2026年ディープテック市場レポートは「Hardware-Software Convergence(物理と計算の融合)」を共通テーゼとして掲げ、12〜15年というファンド寿命、ステージ・ゲート型の資金供給、規制当局・政府・大手産業との早期共創を不可欠条件として明示した。Celesta CapitalはGTC 2026後のレポートで「物理は逃げられない天井であり、そこに掛けることはAIブームに対する最も有効なヘッジである」と述べている。日本円換算で約7兆円を超えるこの分野で、本稿が取り上げる4領域(核融合・量子・合成生物学・先端化学)はその中核を占める。

核融合 — "Sun-as-a-Service"の幕開け

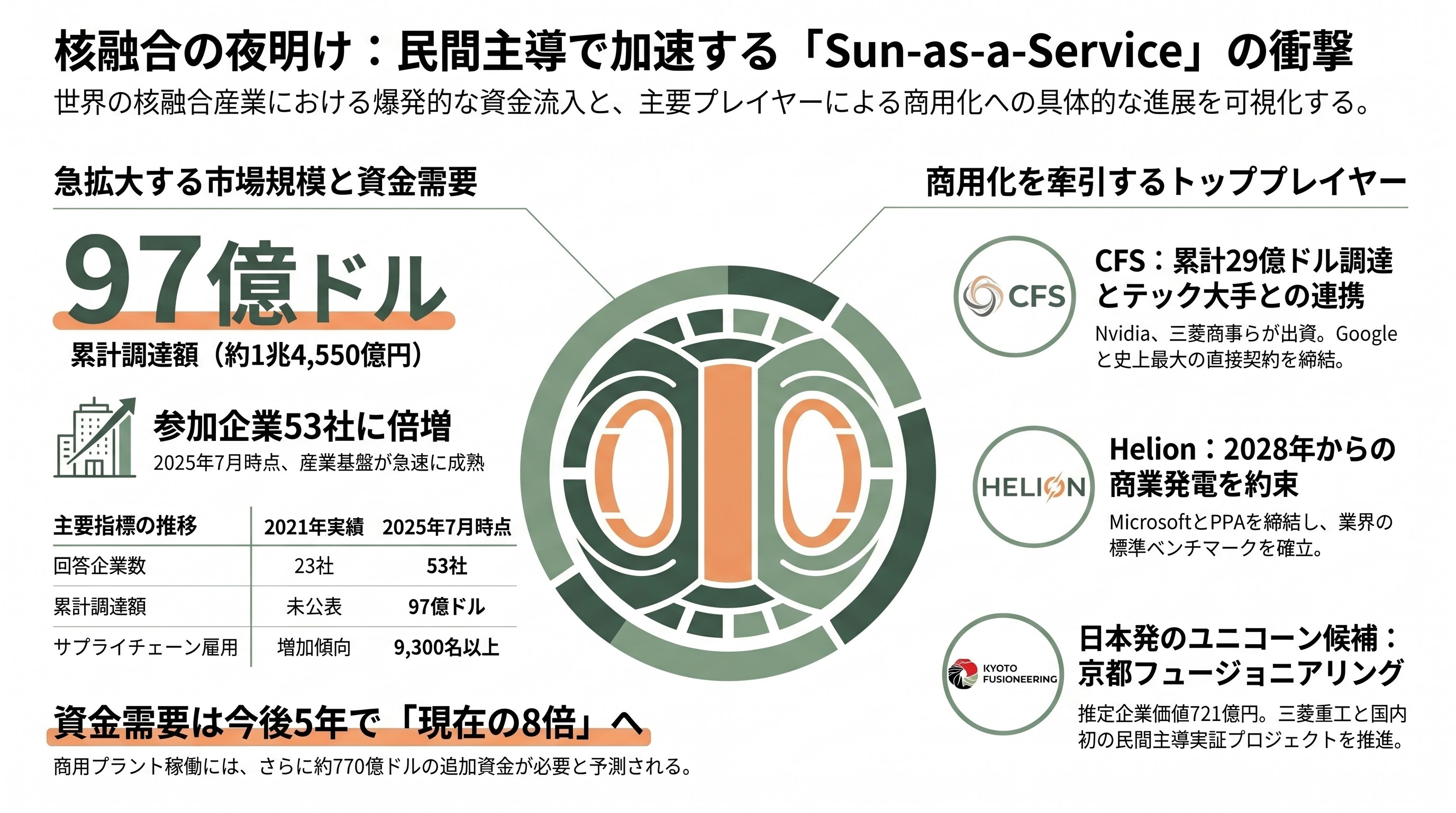

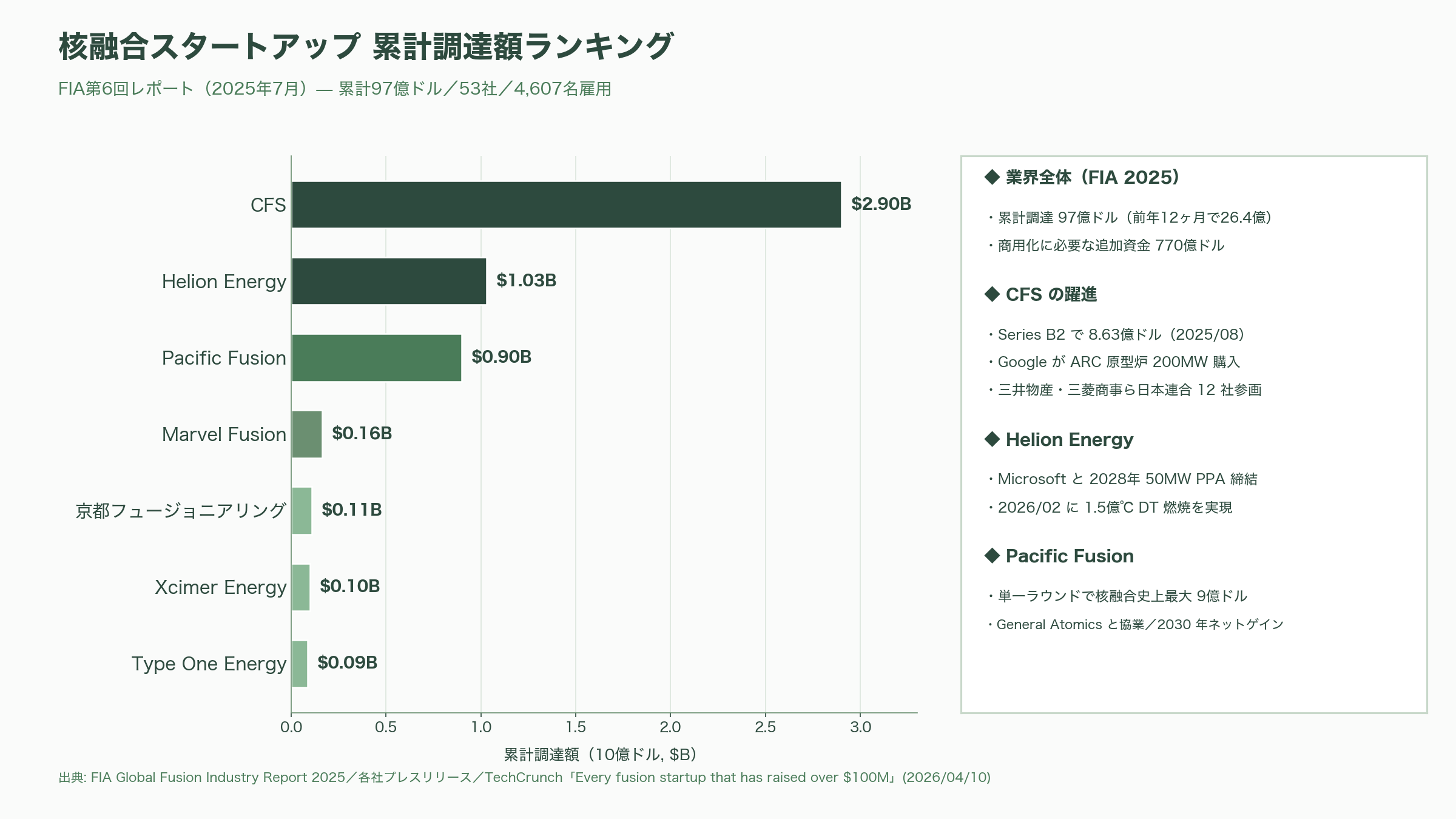

Fusion Industry Association(FIA)が2025年7月に公表した第6回 Global Fusion Industry Reportは、世界の民間核融合企業が直近12ヶ月間で26.4億ドル(約3,960億円)を新たに調達し、累計調達額が97億ドル(約1兆4,550億円)に到達したと報告した。回答企業は53社、雇用4,607名、サプライチェーン雇用9,300名以上で、2021年の23社から倍増している。同レポートでは、最初の商用プラントを稼働させるために各社が必要とする追加資金の合計が約770億ドル(約11兆5,500億円)と見積もられ、今後5年で「資金需要が現在の8倍に拡張する」現実が明示された。

中核を担うのが Commonwealth Fusion Systems(CFS)である。2025年8月28日、CFSは Series B2で8.63億ドル(約1,295億円)を調達し、累計調達額を約29億ドル(約4,350億円)まで積み上げた。新規投資家として Nvidia、Morgan Stanley に加え、三井物産・三菱商事を中核とする日本連合12社(東京電力・住友商事ほか)が名を連ねた点が特筆される。2025年9月にはイタリア大手エネルギーの Eni と10億ドル(約1,500億円)超の電力購入契約(PPA)を、同年7月には Google が ARC原型炉(バージニア州チェスターフィールド郡)から200MW分を購入する「fusion史上最大の直接コーポレートオフテーク契約」を締結した。Dominion Energyとはサイト共同開発で合意。MIT発の同社は実証機 SPARC を2026年内に立ち上げ、2027年第1四半期にネットエネルギー実証を目指す。なお Google DeepMind との連携では、オープンソースのプラズマ・シミュレータ TORAX を使ってSPARCの磁場形状とプラズマ運転モードを最適化する作業が2025年9月に正式契約された。

Helion Energy はOpenAI CEOの Sam Altman、Reid Hoffman、Mithril Capital、Capricorn、BlackRock、KKR らが支援。2025年1月の Series F で 4.25億ドル(約638億円)を調達し、累計10.3億ドル(約1,545億円)に達した。同社プロトタイプ「Polaris」は2024年末に物理的完成、2026年2月13日には1億5,000万℃級のDT燃焼を実現したと社が公表(Wikipedia / Helionニュースルームから複数言及)。Microsoft とは2028年からの50MWのPPAを締結している。これは「2030年代に商業発電を約束した史上初のPPA」として業界の標準ベンチマークとなった。

General Catalyst が主導した Pacific Fusion の9億ドル超(約1,350億円)の Series A は、シングル・ラウンドで核融合企業として史上最大規模である点も注目される。マイルストーン達成毎にトランシェ払いされる構造で、レーザーではなく協調的な電磁パルスを使う慣性閉じ込め方式(パルサ駆動)を採用。General Atomicsとの共同で生産規模のパルサ・モジュール試験へ進み、2030年までに装置レベルでのネットゲイン実証を計画している。

ドイツの Marvel Fusion は累計1.62億ドル(約243億円)、Series Bで €113M(約1兆8,645万円→約186億円)を EQT Ventures、Siemens Energy、欧州 EIC Fund から獲得。コロラド州立大学と組んで2027年までにレーザー慣性閉じ込めのデモ施設を立ち上げる。Xcimer Energy は Hedosophia、Breakthrough Energy Ventures、Lowercarbon Capital、Emerson Collective、Gigascale から約1億ドル(約150億円)を調達済みで、米 NIF(National Ignition Facility)の5倍となる10MJレーザーを設計。Type One Energy は2026年1月に8,750万ドル(約131億円)のブリッジを TechCrunch がスクープし、2.5億ドル(約375億円)規模の Series B につなぐ準備に入った。テネシー川流域開発公社(TVA)の Bull Run 発電所跡地でステラレータ型「Infinity One」原型機を2026年着工、商用機「Infinity Two」(350MWe)を2030年代半ばに稼働させる計画である。

日本勢では京都フュージョニアリングが2025年9月、エクイティとデットを合わせ93億円の Series C 延長を公表し、エクイティ累計162億円に達した。日本経済新聞が独自調査した推定企業価値は2024年9月時点で721億円とユニコーン候補入りしている。同社は2025年11月、三菱重工との合弁で官民横断の FAST 実証プロジェクト(民間主導としては日本初)の概念設計書(CDR)を完成させ、2026年内に エンジニアリング設計フェーズの追加資金調達に動く予定だ。

そして TAE Technologies は2025年12月、Trump Media & Technology Group との60億ドル(約9,000億円)相当の全株式合併を公表しており、SPAC類似スキームで上場資金にアクセスするという核融合業界としては異例の経路を打ち出している(条件・最終的な企業形態は2026年中の閉鎖を控え未確定)。

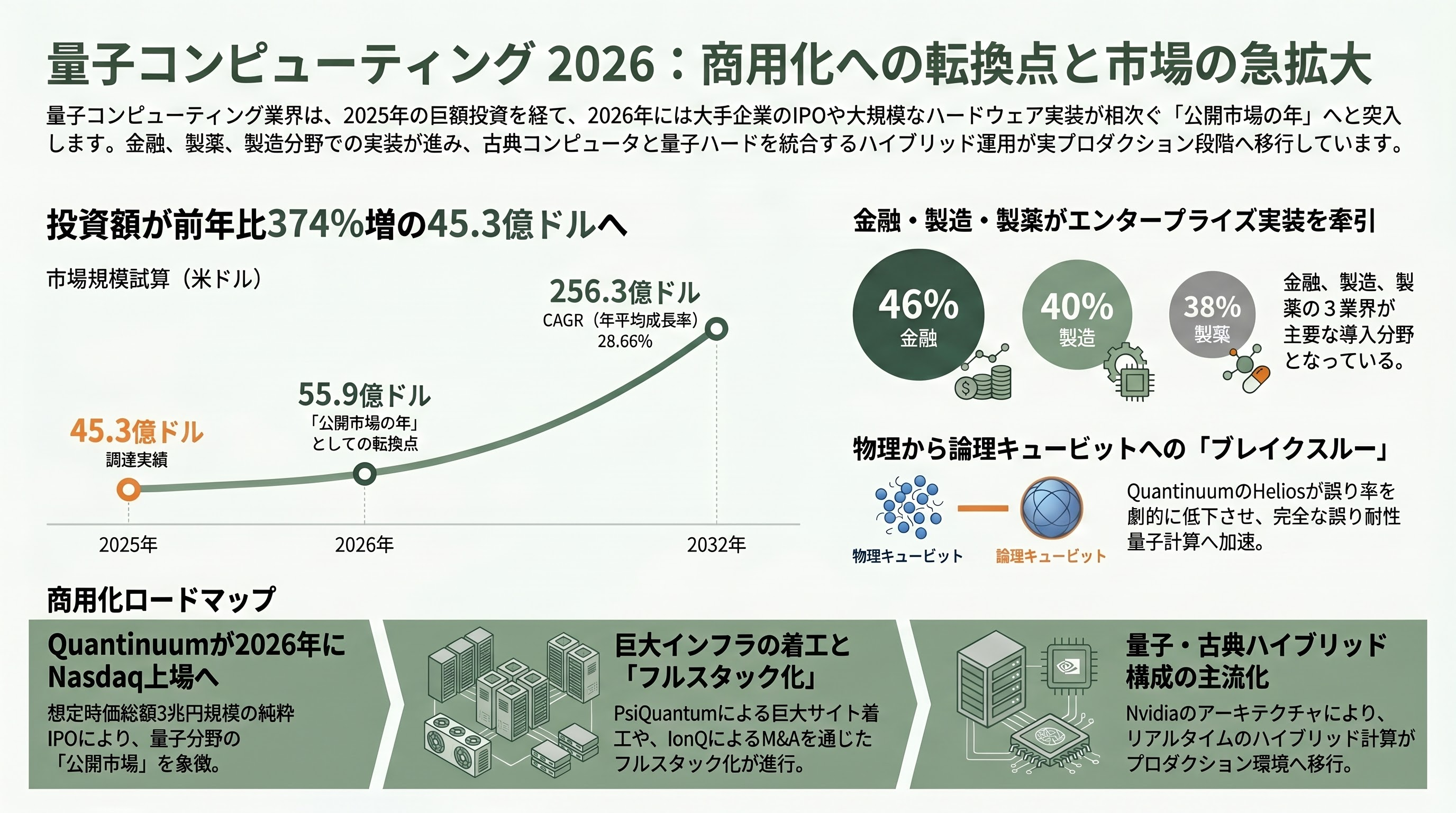

量子コンピューティング — 「公開市場の年」と巨額ハードへの賭け

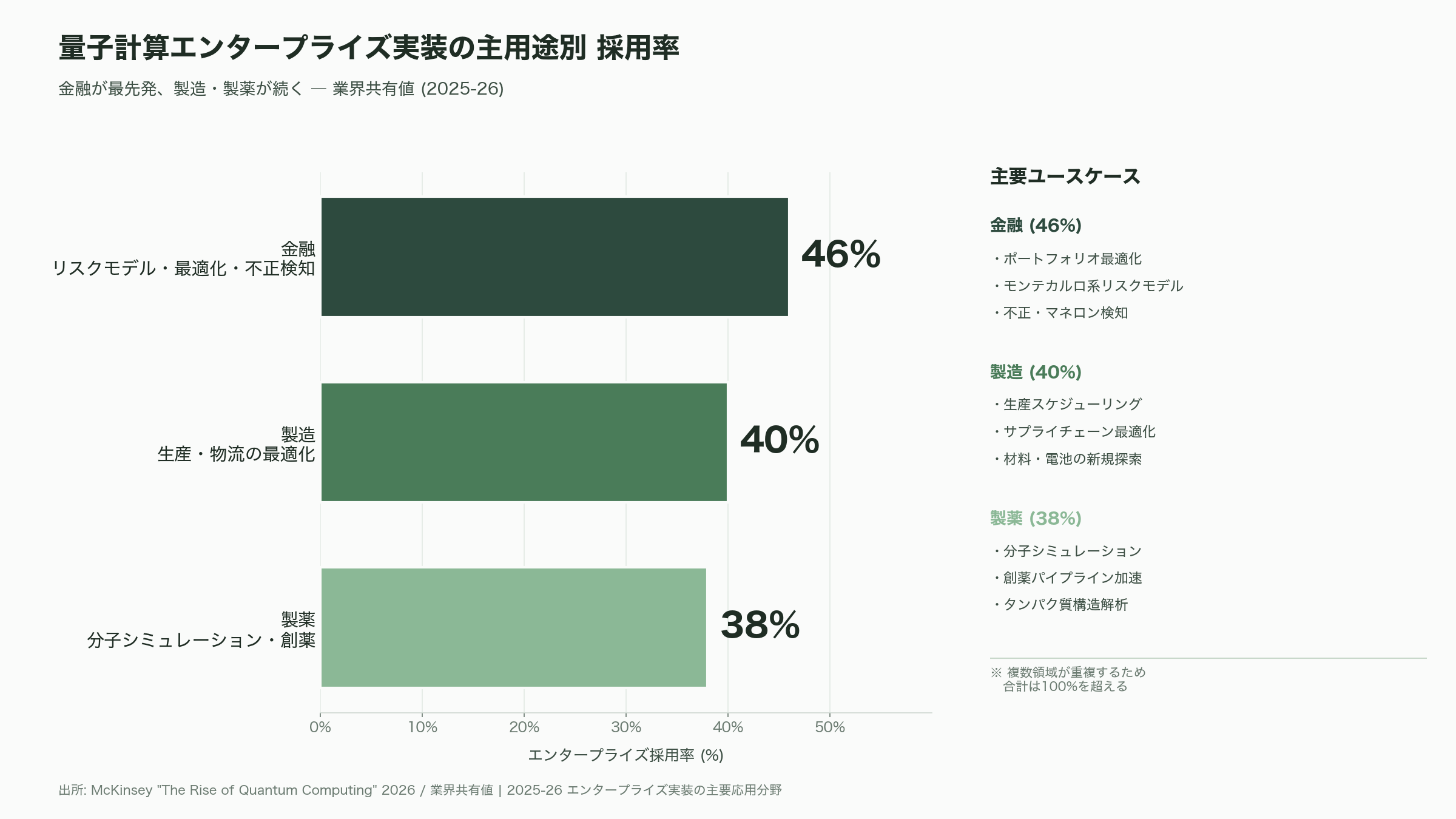

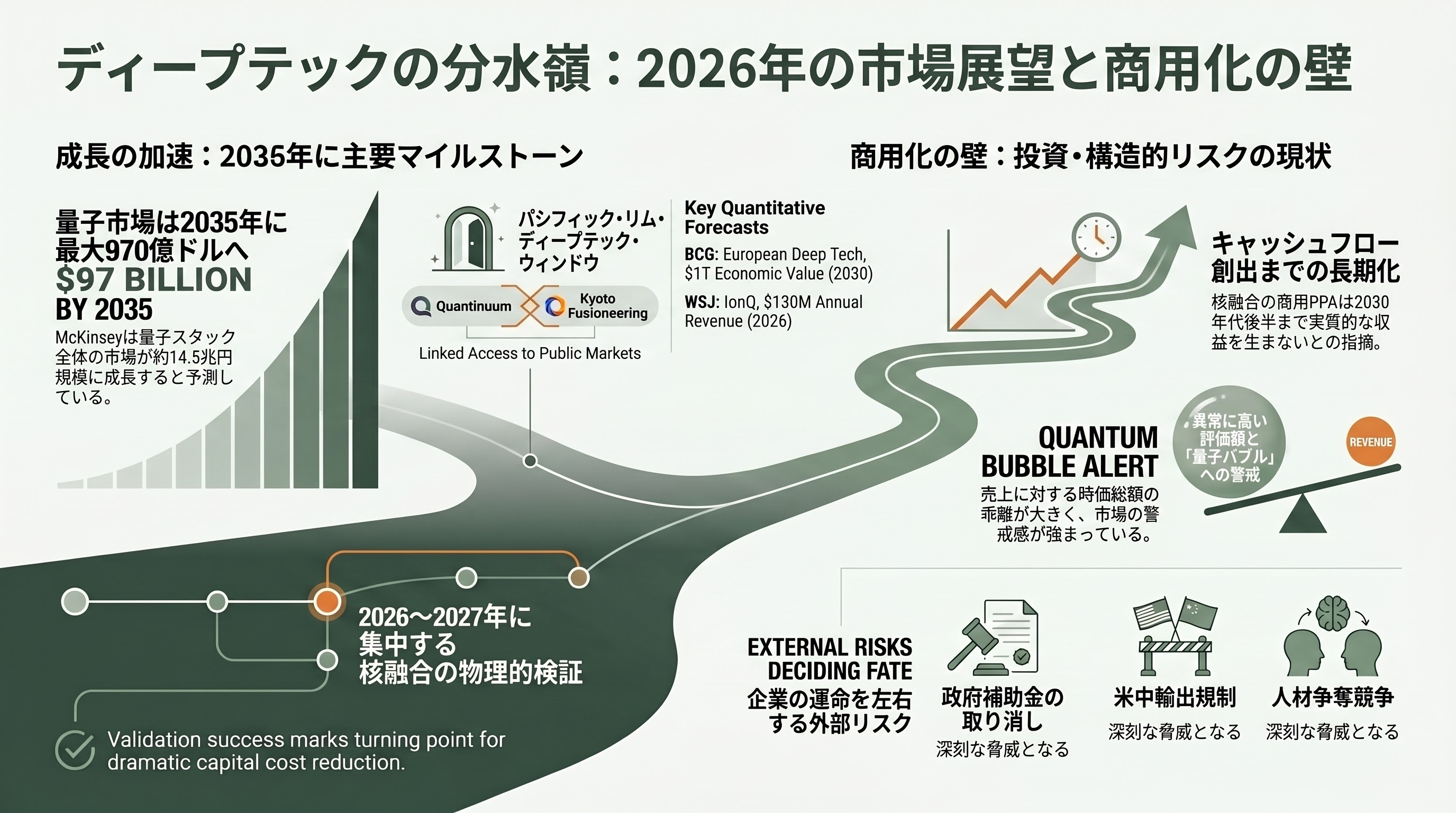

量子分野の2025年通年調達は45.3億ドル(約6,795億円、32件)と前年比374%増、2025年の最初の9ヶ月だけで37.7億ドル(約5,655億円)と2024年の年間総額のほぼ3倍に達した。MarketsandMarkets の2026年市場規模試算は55.9億ドル(約8,385億円)、2032年に256.3億ドル(約3兆8,445億円)まで CAGR 28.66%で拡大する見通しである。McKinseyは「量子コンピューティング技術スタック」全体で2035年に最大970億ドル(約14兆5,500億円)と推計。エンタープライズ実装では金融(リスクモデル、ポートフォリオ最適化、不正検知)が46%、製薬(分子シミュレーション)が38%、製造(最適化)が40%という構成が業界共有値となっている。

ハードウェア最前線では2026年は「公開市場の年」だ。Quantinuum は2025年9月、Honeywell主導で6億ドル(約900億円)を10億ドルの pre-money 評価で調達した上で、2026年5月8日付で SEC に S-1 を機密提出し、Nasdaqに「QNT」のティッカーで上場する計画を確認した。Reuters Breakingviews、HPCwire、The Quantum Insider が指摘するように、想定評価は200億ドル(約3兆円)以上、SPAC ではなく純粋IPOで6月中の値付けが意識されている。同社の主力プロセッサ「Helios」は2025年11月に商用ローンチされ、トラップドイオン98物理キュービット・最大94論理キュービット(誤り検出ベース、誤り訂正ベースでは48論理)を達成。「beyond break-even」(物理→論理で誤り率が1〜2桁低下)状態を確立し、2030年までに universal な完全fault-tolerantを目指すという加速ロードマップを公表した。

PsiQuantum は2025年9月、BlackRock、Baillie Gifford、Temasek、Nvidia の NVentures が主導する Series E で10億ドル(約1,500億円)を確保、ポストマネー70億ドル(約1兆500億円)と評価された。フォトニック量子方式で2027年までに100万物理キュービット級のfault-tolerant装置を実現するという計画は野心的だが、オーストラリア・ブリスベン(Moreton Bay Central)と米イリノイ・シカゴの二大サイトでは2026年6月に正式着工が予定され、サイト全体面積は50万平方フィート(約4万6,000m²)、Jacobs Solutions がEPC(設計・調達・建設)を担う。豪政府と Queensland州は共同で9.4億豪ドル(約940億円)規模の支援を表明。ただし稼働は当初の2027年末から2029年へ後ろ倒しされており、Startup Daily と InnovationAus は「世界最大の暗号化資産的事業のスケジュール遅延」を指摘している。

IonQ は2026年2月25日、量子業界として初の単年GAAP収益1億ドル超え(2025年通年1.30億ドル、約195億円、前年比+202%)を発表した。同社は2025年10月のOxford Ionics買収(10.75億ドル、約1,613億円)に続き、2026年1月28日に光通信スタートアップ Skyloom Global、Seed Innovationsの買収を完了。量子計算・量子ネットワーキング・量子センシング・量子セキュリティの「フルスタック化」をM&Aで一気に進める姿勢で、トラップドイオン路線でも Quantinuum との競合軸を強めている。

ビッグテック側は Microsoft が2025年2月公開の Majorana 1(トポロジカル量子)をベースに、2026年内に10〜20論理キュービット級デバイスを実証するロードマップを Azure Quantum ブログで公開。IBM は Condor(433キュービット)量産導入後の次世代 Quantum System Two、Google は Willow(最大1,024キュービット級)で portfolio 最適化の量子優位性をデモした。Atom Computing は1,225キュービットの中性原子型を2025年に開示し2027年までに5,000キュービット目標を公表。そしてNvidia は2026年3月のGTCで CUDA-Q + NVQLink + cudaq-realtime を一般公開し、GB200 NVL72 と Pasqal、Qblox、Classiq、IonQ、Quantinuum 等の量子ハードを「DGX Quantum」アーキテクチャ経由でリアルタイム接続するハイブリッド構成を主流化させた。Classiq は GTC 2026 でA100単一GPU上で31キュービット回路の合成・実行を67分から2.5分に短縮した実例を披露し、量子・古典ハイブリッドが「単発の演算デモ」から「実プロダクション・パイプライン」へ移行しつつあることを示した。

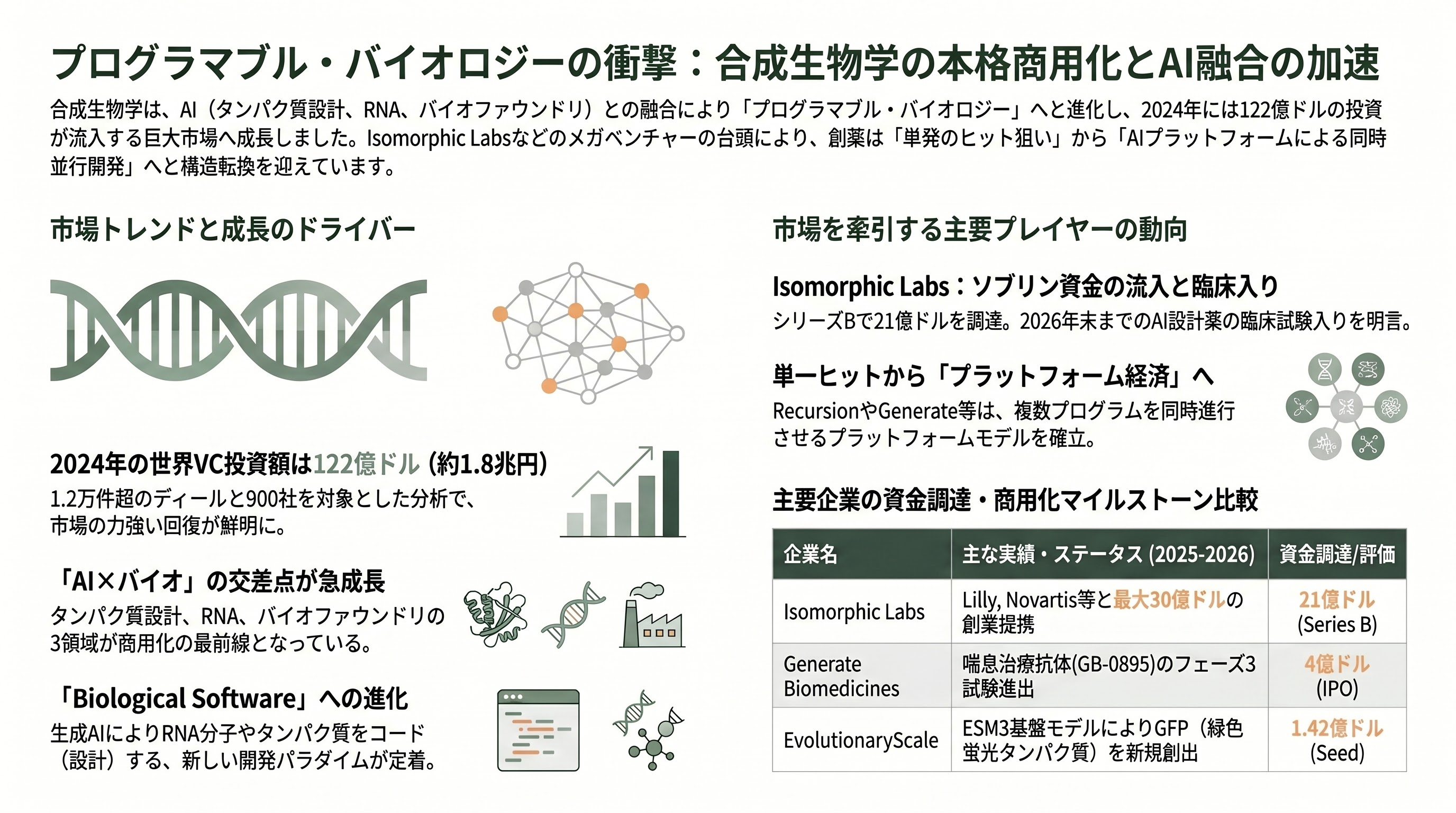

合成生物学 — 「プログラマブル・バイオロジー」の本格商用化

SynBioBetaの2024年投資レポートによれば、合成生物学分野の世界VC投資は2024年に122億ドル(約1兆8,300億円)に回復、12,000件以上の投資ディールと900社以上の企業を分析対象としている。最も急成長したのが「AI×タンパク質設計」、「AI×RNA」、「AI×バイオファウンドリ」の交差点である。

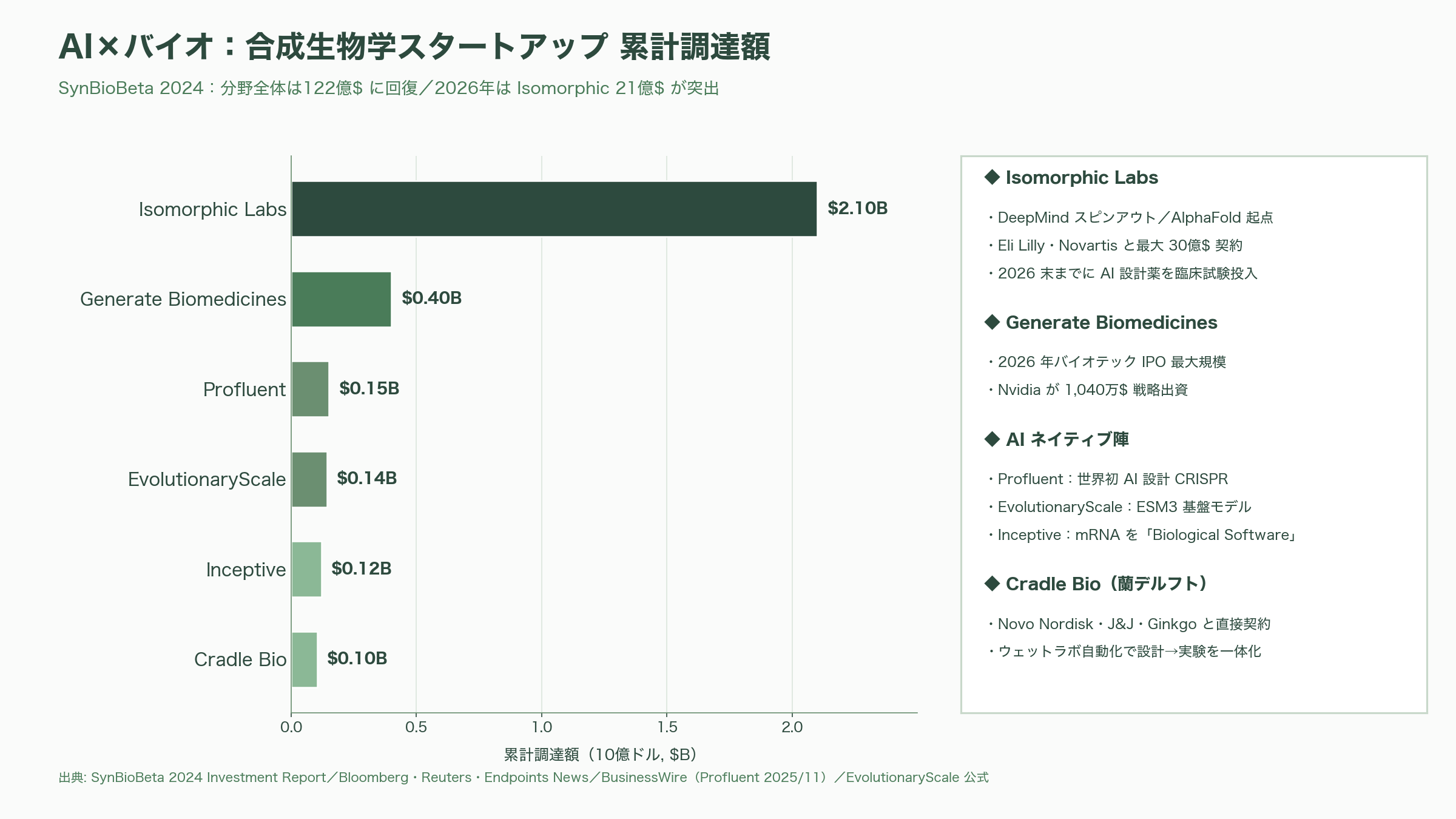

最大の2026年ニュースは間違いなく Isomorphic Labs だ。同社はGoogle DeepMindのスピンアウトとして2021年に分社、2026年5月12日に Series B で21億ドル(約3,150億円)を調達したことを Bloomberg、Reuters、Endpoints News が同時報道した。リードは Thrive Capital、Alphabet、アブダビのMGX、シンガポール Temasek、英国Sovereign AI Fundが加わり、ソブリン・ウェルス資金が大量に AI バイオへ流入し始めた象徴となった。同社は AlphaFold の構造予測能力をベースにEli Lilly、Novartis と最大30億ドル(約4,500億円)規模の創薬パートナーシップを締結、2026年1月にはJohnson & Johnson とのクロスモダリティ研究プログラムも開始。CEOデミス・ハサビスは「2026年末までに AI 設計の薬剤が臨床試験入りする」と再三明言している。

シリコンバレー・エマリービル拠点の Profluent は2025年11月、Altimeter Capital と Bezos Expeditions がリードする1.06億ドル(約160億円)の Series B を完了し累計1.5億ドル(約225億円)に。創業者 Ali Madani は2023年に「LLMが機能性タンパク質を生成可能」であることを Nature Biotechnology 誌で実証した第一人者で、世界初の AI 設計CRISPR、115億のタンパク質を擁する Protein Atlas(業界最大級)を構築。スケーリング則がタンパク質設計にも適用可能であることを示した同社は、「タンパク質GPT」プラットフォームの商用化と「OpenCRISPR」「OpenAntibodies」の公開モデル戦略を並走させている。

オランダ・デルフトの Cradle Bio は累計1.03億ドル(約155億円、うち Series Bで7,300万ドル=約110億円)を Index Ventures、IVP、Kindred Capital から確保。Novo Nordisk、Johnson & Johnson、Ginkgo Bioworks と直接契約を結びウェットラボ自動化を進める。Meta社AI Researchの元タンパク質チームが分社した EvolutionaryScale は ESM3(28億タンパク質、98Bパラメータの基盤モデル)を起点に、Nat Friedman、Daniel Gross、Lux Capital、Amazon、NVentures から1.42億ドル(約213億円)のシード資金を確保した。GFP(緑色蛍光タンパク質)の新規創出を「5億年の進化を凝縮」したと Science 誌に2025年1月掲載され、AI ネイティブ・バイオロジーの公衆認知を一気に高めた。

Google Brain 時代に「Attention Is All You Need」を共著した Jakob Uszkoreit は2021年に Stanford 大の Rhiju Das と共同で Inceptive を創業。a16z、Obvious Ventures、Section 32、Nvidia から2回のラウンドで合計1.20億ドル(約180億円)を集め、生成AI設計のmRNA医薬品を「Biological Software」として届ける戦略を採る。プレ臨床のマウスモデルでAI設計RNA分子が予想通りの活性を示したことを2025年に公表しており、コロナ後の mRNA 第二波の最先発候補の一つだ。

レガシー側では Ginkgo Bioworks が苦戦している。2026年Q1(5月7日公表)売上は1,900万ドル(約29億円)と前年比49%減、Adjusted EBITDA は赤字4,200万ドル(約63億円)、現金等3.73億ドル(約560億円)。同社は2026年4月3日にバイオセキュリティ事業を売却し、自動化ラボ Nebula のスケーリングに資源を集中、OpenAI、AWS、Benchling、Tamarind Bioとの提携経由でラボ・アズ・ア・サービス販路を強化中。Pacific Northwest National Laboratory との4,700万ドル(約71億円)契約、Google Cloud との最低契約額の1.4億ドル削減(再交渉)など、構造改革のさなかにある。

Generate Biomedicines は2026年2月26日に IPO で 4億ドル(約600億円)を調達、2026年のバイオテック IPO 最大規模となった。5月には Nvidia が1,040万ドル(約16億円)を出資する戦略的アライアンスを公表。同社は AI 設計の喘息治療抗体 GB-0895 をフェーズ3 試験へ進めており、 Tezspire(Amgen/AstraZeneca)への挑戦的ポジショニングを採用している。Recursion はRoche/Genentechの神経変性疾患マップで Whole-genome CRISPR knockout neuronマップを完成、それぞれ3,000万ドル(約45億円)のマイルストーン報酬を獲得した。Bayer との15億ドル(約2,250億円)規模パートナーシップ、Sanofiとの5プログラム同時マイルストーン到達は「techbio が単一ヒット狙いから複数同時開発のプラットフォーム経済へ移行した」(pharmaphorum)と総括されている。

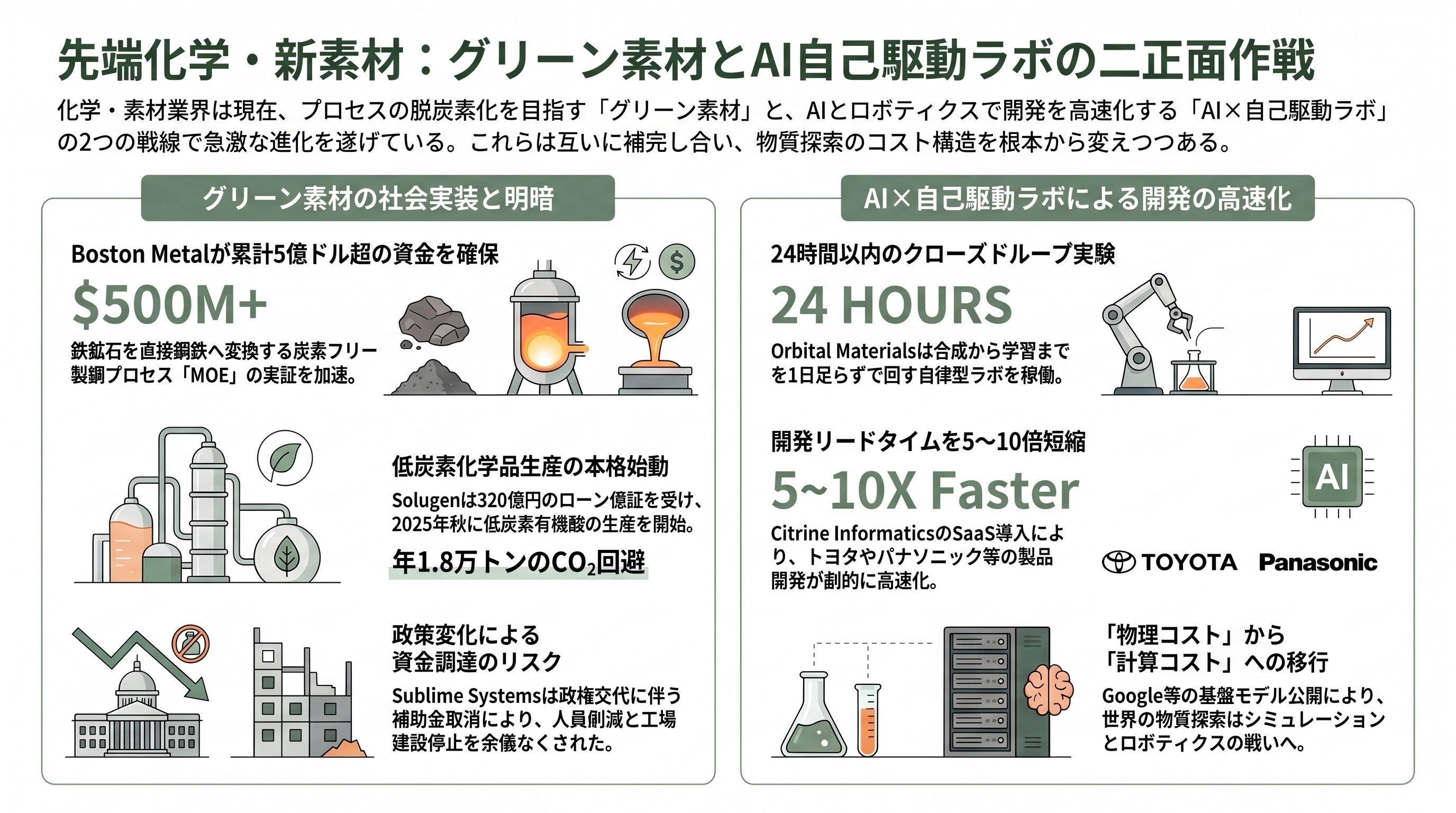

先端化学・新素材 — 自己駆動ラボとグリーン素材の二正面作戦

化学・素材分野は「グリーン素材」と「AI × 自己駆動ラボ」の二つの軸で進化している。Boston Metal は2026年5月、インドの Tata Steel を新規戦略投資家に迎えた7,500万ドル(約113億円)のラウンドで累計5億ドル(約750億円)超を確保した。同社の Molten Oxide Electrolysis(MOE)は鉄鉱石を直接、高純度鋼へと電気化学的に変換する「炭素フリー製鋼」のプロセスで、ブラジル子会社 Boston Metal do Brazilで ニオブ、タンタル、錫の生産規模実証を進めている。Materially(旧 Materially USA)は2027年までにバナジウム、ニッケル、クロムにも展開予定。

一方で Sublime Systems(MIT発・低カーボンセメント)は米国DOEから受領予定だった8,700万ドル(約131億円)の補助金が2025年末にトランプ政権下で取り消され、2026年3月にスタッフを3分の2削減、ホリヨーク(マサチューセッツ)工場の建設も一時停止に追い込まれた。Solugen は2024年10月にDOEから2.136億ドル(約320億円)のローン保証の条件付き約束を獲得しており、Bioforge Marshall(ミネソタ州サウスウェスト)にて2025年秋に生産開始予定。同社は ADM のデキストロースを使い、年18,000トンのCO2を回避する低炭素有機酸を生産する。Aether は大気から回収した CO2(パートナーは スイスの Climeworks)を原料に CVD ラボグロウン・ダイヤモンドを生産、1ctあたり20トンのCO2除去を保証するというユニークなビジネスモデルで、累計1,800万ドル(約27億円)を調達済みである。

AI×自己駆動ラボの戦線では、Orbital Materials(創業者は元 DeepMind の Jonathan Godwin)が Radical Ventures と Toyota Ventures から1,600万ドル(約24億円)の Series A を獲得。「Linus」と呼ぶ汎用基盤モデルでバッテリー材料、CO2吸着材、半導体材料、有機分子の探索を一気通貫で行う。ニュージャージーの自社ラボでベンチマークサイクル(合成・物性測定・モデル学習)を24時間以下で回す「クローズドループ実験」を稼働中。MatterX は決定論的ロボットラボとマシンラーニングを統合し、ポリマー設計の自律実験プラットフォームを商用化、Citrine Informatics は Generative AI for Materials の商用 SaaS としてシェルや BASF、トヨタ、Panasonic等を顧客に、新規製品開発リードタイムを5〜10倍短縮する事例を提示している。Microsoft Research、DeepMind GNoME、Meta、Google DeepMindの基盤モデル(MatterGen、GNoME、Open Catalyst)はオープンソース化が進み、世界の物質探索を「探索の物理コスト」から「シミュレーションとロボティクスの財布」の戦いへ移行させた。

そして核融合の磁石用 HTS(高温超伝導体)、量子コンピュータ用クライオエレクトロニクス、合成生物学用バイオリアクタなど、4分野は素材・部品レイヤで急速に「補完財関係」を強めている点が重要だ。CFSの大型 HTS マグネットの製造能力増強、Nvidiaの量子-GPU相互接続、Ginkgo の Datapointsプラットフォームを介した分子データセットの増加 — どれもが他分野の技術コストを引き下げる構造を形成している。

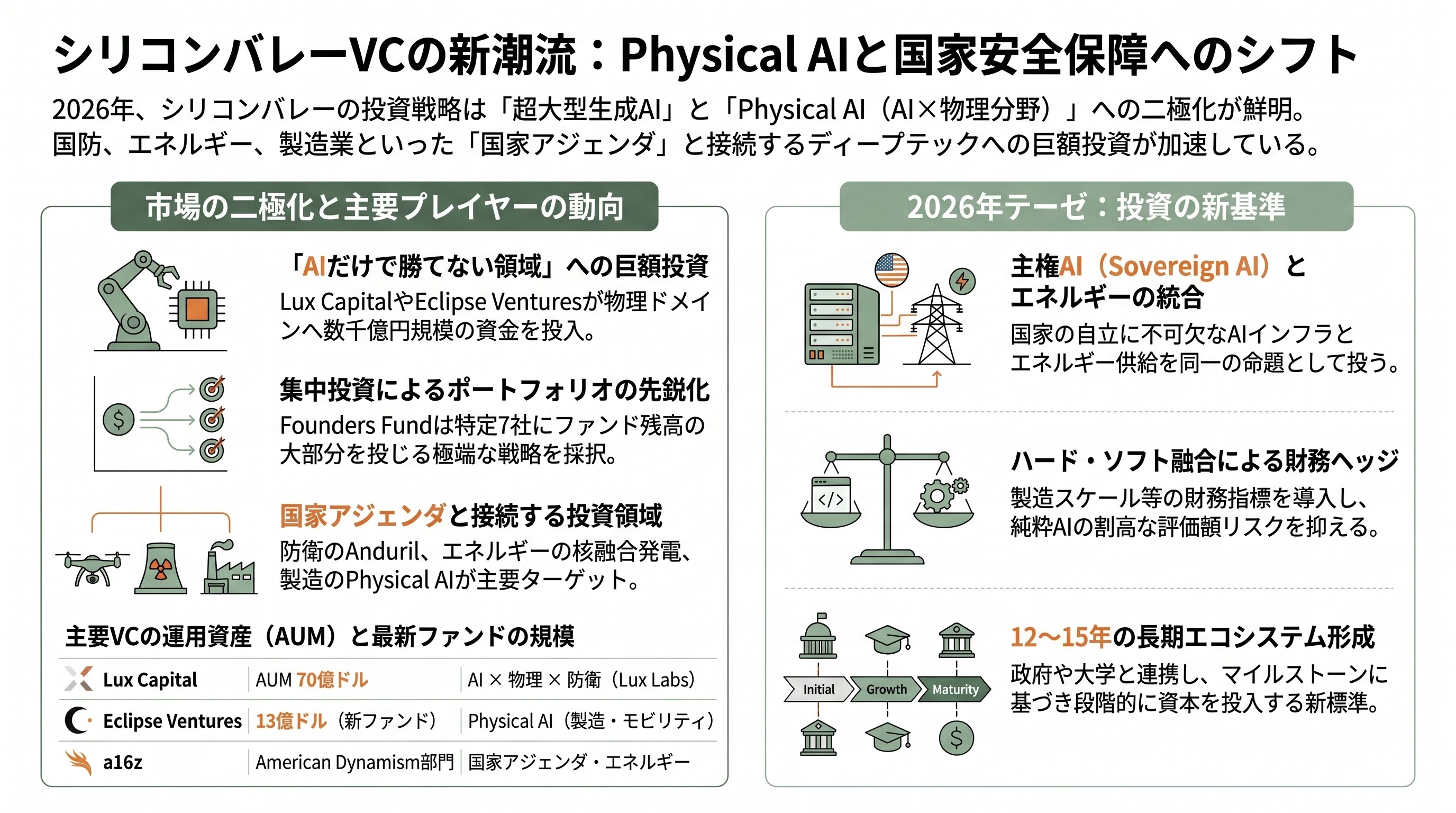

シリコンバレーVCの視座 — "Physical AI"と国家安全保障の交差点

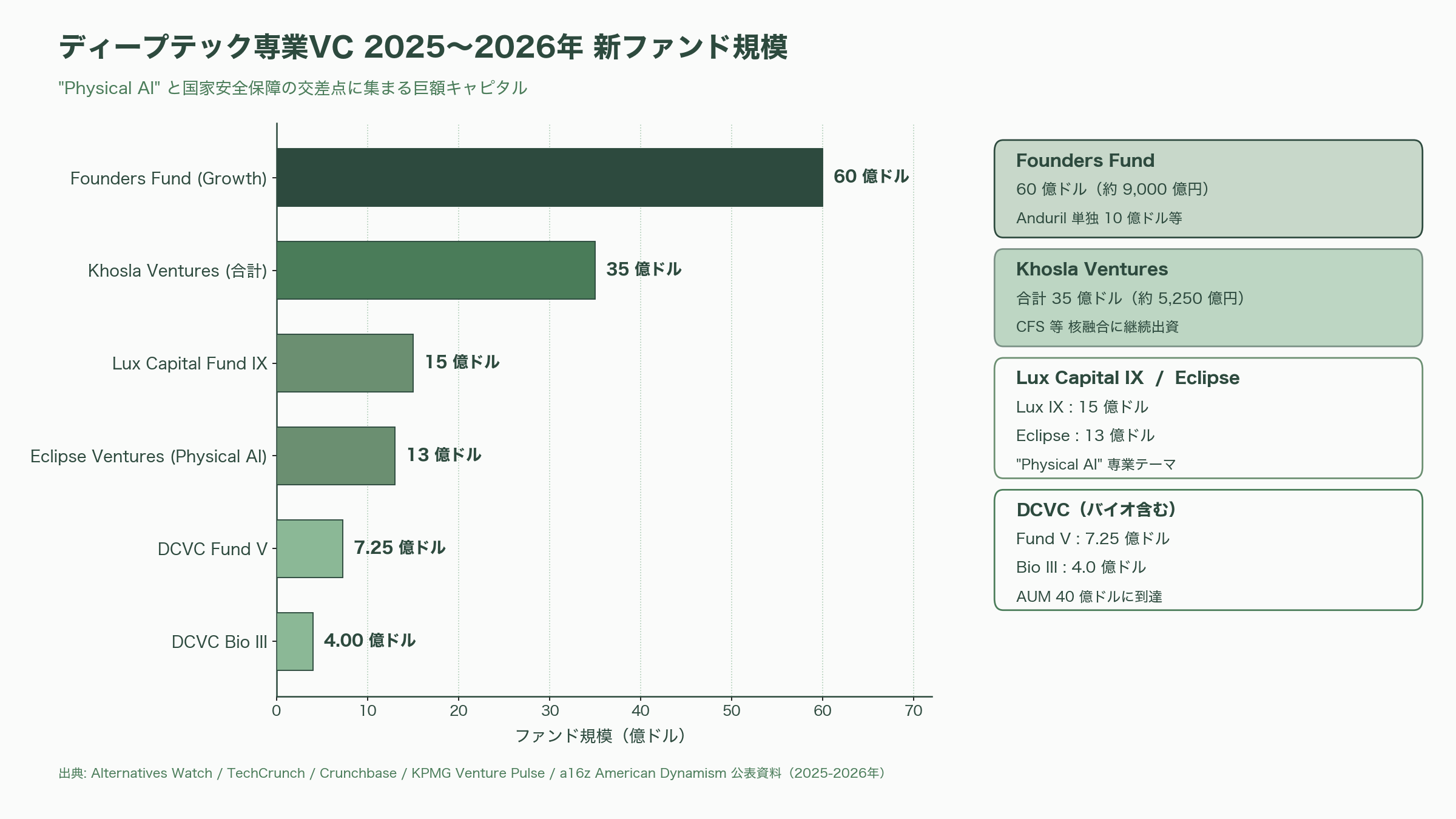

VC側の動きは2026年5月時点で明確に二極化している。一方の極は超大型生成AIラウンドへの集中投資、もう一方が「AIだけで勝てない領域」へのディープテック巨額張りだ。後者の代表が Lux Capital で、2026年1月7日に1.5億ドル(約2,250億円)の Fund IX をクローズ、ファーム全体 AUM は70億ドル(約1兆500億円)に到達した。創業者 Josh Wolfe は2025年末から自身が「Lux Labs」と称する社内 R&D 部門の立ち上げを公表しており、Eikon Therapeutics、Variant Bio、EvolutionaryScale、Hadrian、Anduril、Physical Intelligence、Impulse Space を起爆ポイントとして AI × 物理 × 防衛のクロスドメインに照準を合わせている。

Eclipse Ventures は2026年4月7日、「Physical AI」を明示テーマに掲げた13億ドル(約1,950億円)のファンドをクローズ。早期7.2億ドル+成長5.91億ドルというリザーブ構造で、Wayve、Bedrock Robotics、Mind Robotics、Redwood Materials、Arc Boats など製造系・モビリティ系を主軸に再武装した。創業 General Partner の Lior Susan は TechCrunch インタビューで「ハードウェアは天井がある、だからこそ参入障壁がある」と語っている。

DCVC は2025年中に Fund V を7.25億ドル(約1,088億円)、DCVC Bio III を4億ドル(約600億円)でクローズし、AUM 40億ドル(約6,000億円)規模に到達。Founders Fund は2025年中に60億ドル(約9,000億円)の新規グロース・ファンドをクローズし、Anduril へ単独10億ドル(約1,500億円)、Anthropic に12.5億ドル(約1,875億円)のチェックを切るという「ファンド残高をほぼ7社で使い切る」極端な集中戦略を採った。Khosla Venturesも合計35億ドル(約5,250億円)、a16zは2026年初頭にAmerican Dynamism部門の運営資金を1789 Capital等とも組成しつつ、Erin Price-Wright がエネルギー領域専属パートナーとして加入し、ディープテックを「国家アジェンダ」と接続する戦略を強化している。

Vinod Khosla(Khosla Ventures)は CFS の Series A(2019年)から最近の継続出資まで核融合への信仰を貫き、彼の言葉「不可能と思われていることに挑戦しない起業家は私のファンドの対象ではない」は2025年末以降のメディア露出でも繰り返し引用される。一方の Bill Gates の Breakthrough Energy Ventures(AUM 40億ドル)は2026年2月、Catalyst Fund(実証実装に資する商品プロジェクト型ファンド)の新規投資を停止し、規模を縮小すると Bloomberg と GeekWire が報道、トランプ政権下での気候政策後退と歩調を合わせざるを得なかった現実を露呈した。それでも CFS、Type One Energy、KoBold Metals 等のコア・ポートフォリオは継続。General Catalyst は Pacific Fusion を 9億ドル Series A でリードしたほか、Helion にも継続的に出資し続けている。

VC陣営の共通する「2026年テーゼ」を圧縮すると、第一に「Sovereign AI と Sovereign Energy が同じテーゼ群に統合された」こと、第二に「Hardware-Software Convergenceは検証可能な財務指標(HW粗利率、製造のスケール曲線)を持ち込むため、純粋AIラウンドのバリュエーション拡張に対するヘッジになる」こと、第三に「政府・規制当局・大企業・大学が共同投資家として常駐するエコシステムを前提に、12〜15年のファンド寿命と段階的キャピタル・コール(マイルストーン・ベース)」が新標準化したことの3点に集約される。

メディア報道とアナリストの読み — 「沸点はまだ先」と「IPO窓は数ヶ月」の温度差

報道のトーンはメディアごとに明瞭に分かれる。Bloomberg と Financial Times は核融合・量子・合成生物学の三本柱を「ポスト生成AIの最有力候補」と扱いつつ、Quantinuum IPO に関しては「数ヶ月以内に成立する公開市場最大の量子イベント」と Breakingviews 記者 Anita Ramaswamy が指摘した。一方 Reuters は「IPO 価格決定の前夜であるが市場の量子バブルへの警戒は強い」とよりニュートラルな立場を保つ。

TechCrunch は2026年4月10日の「Every fusion startup that has raised over $100M」で核融合企業を一覧化し、CFS、Helion、Pacific Fusion、TAE、Marvel Fusion、Xcimer、Type One、Tokamak Energy、Realta Fusion、Zap Energyなど10社超を整理。同紙は3月の特集で「核融合の物理的検証は2026年〜2027年に集中し、ここを越えれば資本コストは劇的に下がる」と展望した。Wall Street Journal は2026年5月の「The Year of Real Quantum Revenue」特集で、IonQ の 1.30億ドル / Year を「量子計算のメインフレーム的損益分岐点」と位置付けたが「ハードウェア・コストとエネルギー消費の課題は未解決」と歯切れの良い指摘を残している。

McKinsey の "The Rise of Quantum Computing" 2026 アップデートは、量子テクノロジー・スタック全体の2035年市場予測を最大970億ドル(約14兆5,500億円)に置き、製薬での量子分子シミュレーションが「5〜10年で実用化、ただし当面は創薬パイプラインの個別ボトルネック解消」とした。BCG の "From Tech to Deep Tech" 改訂版2026年版では、欧州ディープテックが2030年までに1兆ドル(約150兆円)の経済価値、100万雇用を創出する潜在力を持つと MIT Technology Review が再引用、欧州 EIC が2026年プログラムで14億ユーロ(約2,300億円)を投入する裏付けとして引用されている。

日本経済新聞は2025年9月の特集で京都フュージョニアリングの企業価値721億円を独自試算、Nikkei Asia は2026年4月、Quantinuum IPO とKyoto Fusioneering の同時的な公開市場アクセスを「Pacific Rim Deep Tech Window」と命名し、米国と日本の核融合・量子分野でのキャピタル流入の連動性を指摘した。MIT Technology Review の "10 Breakthrough Technologies 2026" は核融合と量子コンピューティングを「商用突破は2026年内に達成しない可能性が高い」として直接の選定からは外し、代わりにバイオ分野からは「塩基編集された乳児」、「遺伝子復活」、「胚スコア」の3項目を選んだ。MIT Technology Reviewの編集長による解説では「核融合の SPARC が来年、Quantinuumの IPO が今年、Isomorphic Labs の最初の臨床は2026年12月〜2027年Q1」というアナリスト・コンセンサスが共有された。

ただし全ての報道が楽観的というわけではない。Financial Times の Lex 欄、Bloomberg Opinion の columnist は「核融合の商用 PPA は 2030年代後半まで実質的なキャッシュフローを生まない」、「量子の IPO 評価は1ドルの GAAP 収益あたり時価総額が異常に高い」と複数回警鐘を鳴らしている。Sublime Systems の事例が示すように、政府補助金の取り消し・米中の輸出規制・人材獲得競争 — どれもが個別企業の運命を一夜で変える深いリスクとして残っている。

今後12〜18ヶ月の主要マイルストーンと未踏領域

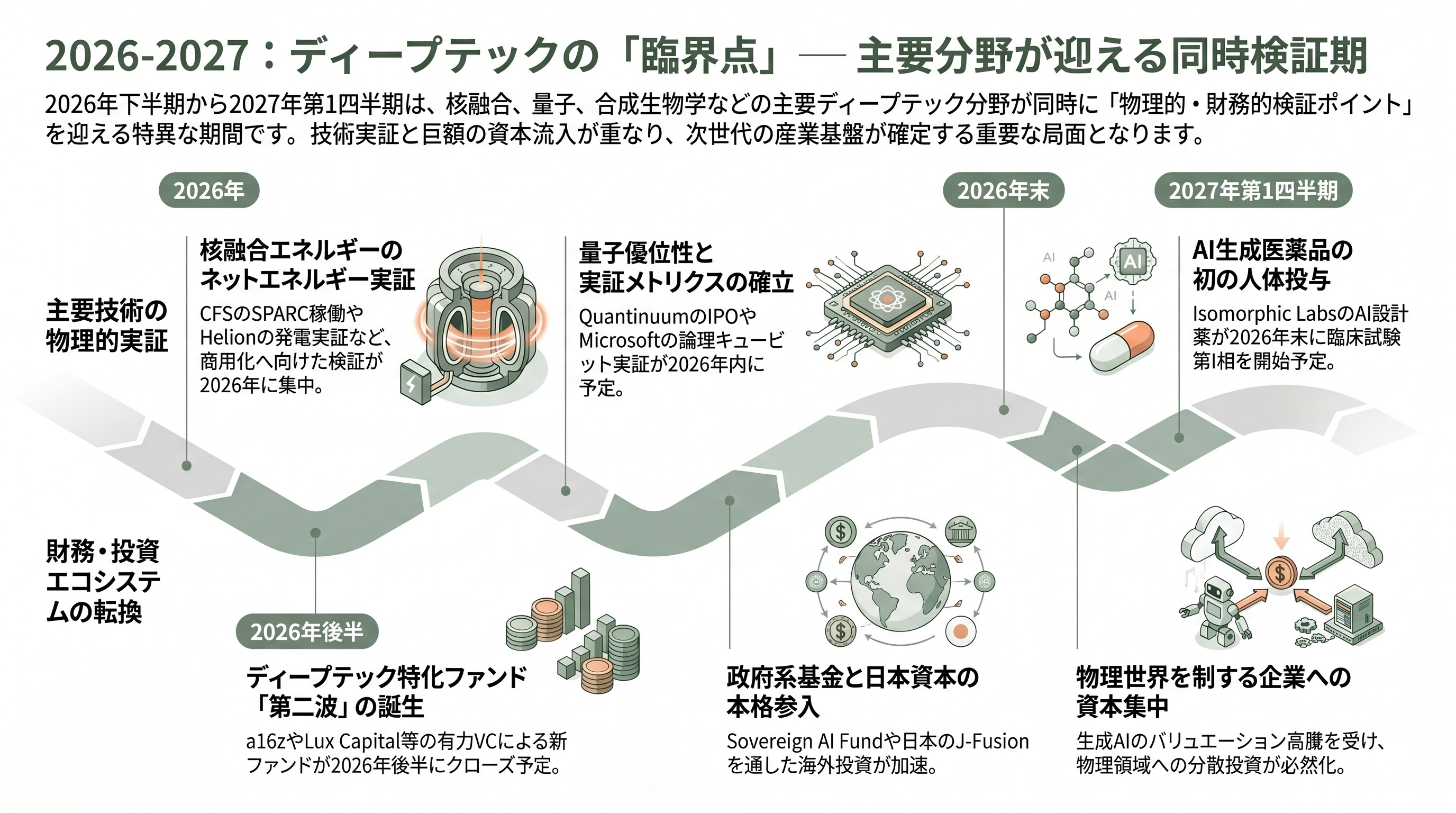

2026年下半期から2027年第1四半期は、複数のディープテック分野が同時期に「物理的・財務的検証ポイント」を迎える特異な時間軸である。核融合では CFS の SPARC が2026年内に稼働開始、2027年Q1にネットエネルギー実証を目指す。Helion は2028年の Microsoft 向け50MW供給開始へ向け、2026年内に Polaris による発電実証の完成を予告。Pacific Fusion は2026年内に General Atomics と共同で生産規模のパルサ・モジュール実証、Type One Energy は2026年内に Infinity One 着工と $250M Series B を予定。Marvel Fusion はコロラド州立大学のデモ施設を2027年完工へ。日本の FAST は2026年内にエンジニアリング設計の資金調達を完了させる計画である。

量子では Quantinuum IPO が2026年6月の値付け予定、PsiQuantum のブリスベン サイト着工が2026年6月で稼働が2029年へ遅延、Microsoft の topological 10〜20論理キュービット実証が2026年内、IBM Quantum System Two のロードマップ更新、Atom Computing の3,000キュービット級ステップ — どれもが2026年〜2027年に集中する。Nvidia の NVQLink リアルタイムAPIによりハイブリッド・ベンチマーク(Schrödinger・ Vertex・ JPMorgan の各社実装)が四半期ベースで公開される頻度が上がるため、「量子優位性」の言葉が独り歩きしない実証可能なメトリクスへの収斂が期待される。

合成生物学では Isomorphic Labs の AI 設計薬の臨床試験第I相が2026年Q4〜2027年Q1の開始予定で、AI生成医薬品の世界初の人体投与イベントが現実化する。Recursion・Sanofi、Recursion・Bayer のマイルストーン到達、Generate Biomedicines GB-0895 のフェーズ3 第一中間解析、Inceptive の最初の臨床候補 nomination が連続的に発生し得る。Profluent の OpenCRISPR、Cradle Bioの新規パートナーシップ拡大も注目すべき動きだ。

化学・素材は Boston Metal のブラジル工場本格運転、Solugen の Bioforge Marshall 立ち上げ、Orbital Materials の Linus 公開モデル更新、MatterX/Citrine の Generative Materials 製品の商用ロールアウトが続く。一方 Sublime Systems の救済融資・買収交渉が2026年末までに動く可能性が複数の業界紙で指摘されている。

VC側は2026年下半期から、ディープテック専業ファンドの第二波(DCVC VI、Eclipse VII、Lux X、a16z American Dynamism II)クロージング、Khosla の新ファンド完了が予想される。Sovereign AI Fund(UK、UAE、Singapore、Saudi、 韓国)の追加コミット、Japanese Fusion Energy Council(J-Fusion)経由の日本 LP 群による海外ディープテック投資の本格化(CFS への日本連合参画は呼び水)も継続的な進展が見込まれる。生成AIのバリュエーションが歴史的高水準にある現在、物理を制する企業群への資本流入の加速は、シリコンバレーVCの分散戦略の必然的な帰結と言えるだろう。