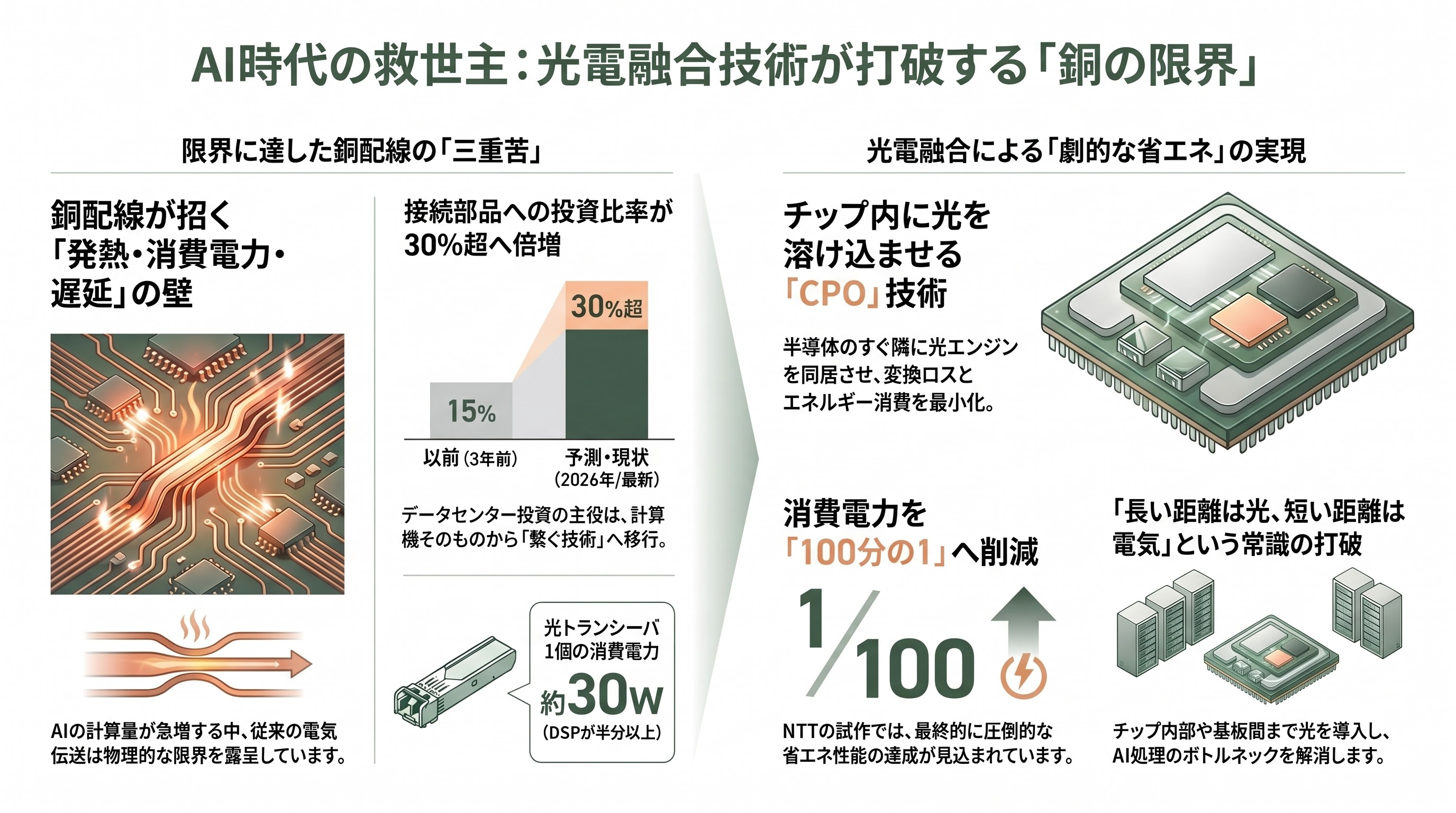

光電融合とは何か――「銅の限界」をAIが突きつけた

光電融合とは、ひとことで言えば「電気の信号を扱う回路と、光の信号を扱う回路を、ひとつのチップやパッケージのなかに溶け込ませる技術」である。NTTの技術者は「電子回路と光回路を一つのシステムに統合する技術」と表現する。これだけでは抽象的なので、身近な例で噛み砕いてみたい。

私たちの家にインターネットを引き込む「光ファイバ」は、すでに光で情報を運んでいる。ところが、その光は家のモデムでいったん電気信号に変換され、パソコンやスマートフォンの内部ではすべて銅の配線(電気)を通って処理される。長い距離は光、短い距離は電気――これが長年の常識だった。光と電気を変換するには専用の部品とエネルギーが要るため、近距離ではわざわざ光にする意味がなかったからだ。

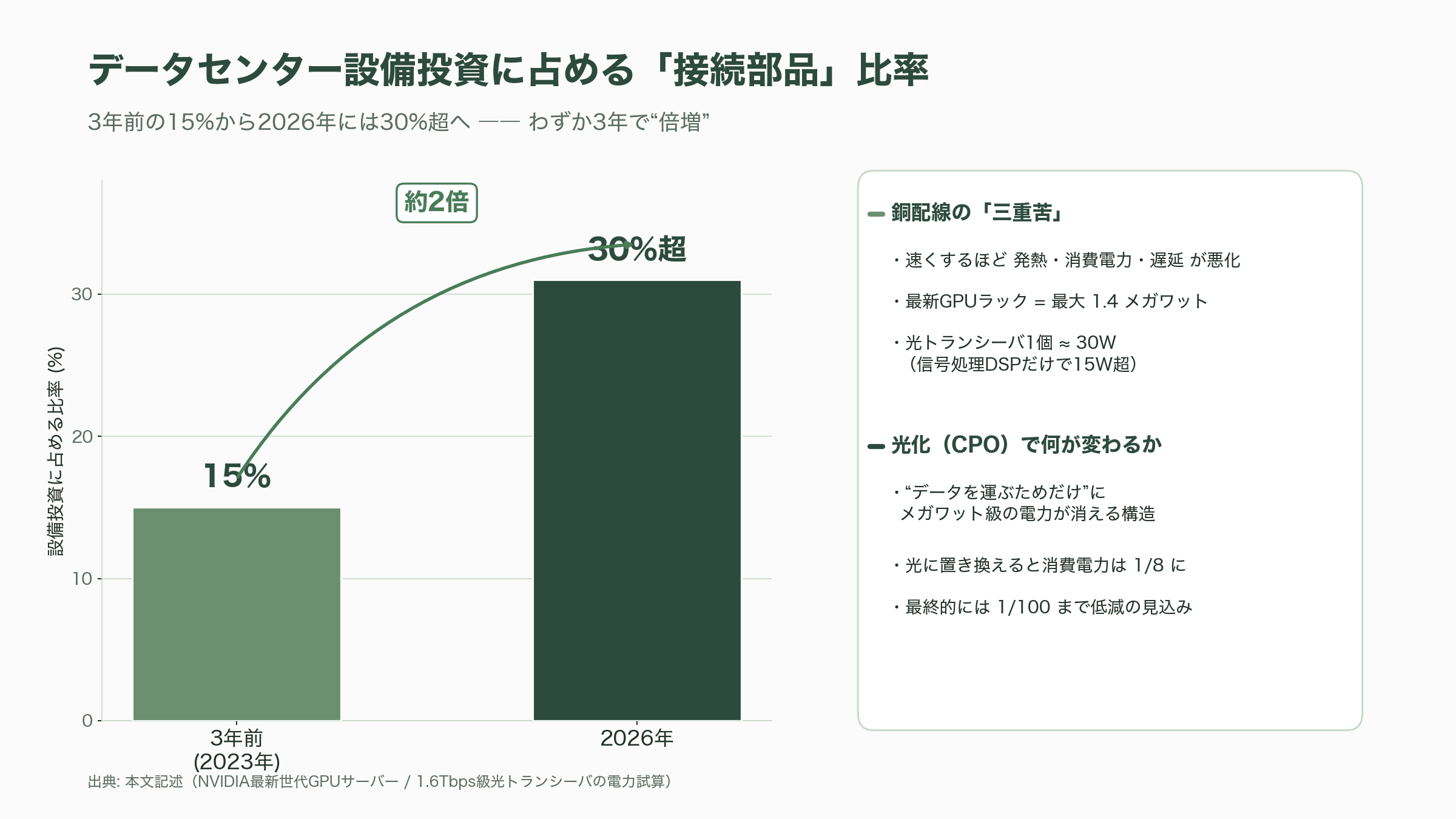

この常識を、生成AIが根底から覆した。AIの計算を担うGPU(画像処理半導体)は、何千個もが束になって一つの巨大な脳のように動く。問題は、GPU同士が猛烈な勢いでデータをやり取りすること――そしてそのデータを運ぶ銅配線が、速くしようとすればするほど「発熱・消費電力・遅延」という三重苦に陥ることだ。具体的な数字で見ると、NVIDIAの最新世代GPUサーバーは1ラックあたり最大1.4メガワットもの電力を食う。現行の1.6テラビット毎秒級の光トランシーバ(光と電気の変換部品)は1個あたり約30ワットを消費し、そのうち信号処理チップ(DSP)だけで15ワット超を占める。これがデータセンターに何千本も並べば、「データを運ぶためだけに」メガワット級の電力が消える計算になる。実際、データセンターの設備投資に占める「つなぐ部品(接続部品)」の比率は、3年前の15%から2026年には30%超へと倍増した。

そこで、これまで「電気のままで十分」とされてきた近距離――装置と装置の間、基板と基板の間、さらにはチップとチップの間、最終的にはチップの内部――にまで、光をどんどん近づけていこうという発想が生まれた。これが光電融合であり、その最前線が、GPUやスイッチ用半導体のすぐ隣(同じパッケージ内)に光の入出力エンジンを同居させる「Co-Packaged Optics(CPO、コ・パッケージド・オプティクス)」である。光に置き換える効果は劇的で、NTTの試作では消費電力を現行の8分の1に、最終的には100分の1にまで下げられると見込まれている。「光は速いだけでなく、圧倒的に省エネ」――これが、AI時代に光電融合が必須技術となった核心だ。

なぜ経済安全保障の「最重要項目」なのか――急所はインジウムリン

光電融合が「経済安全保障の最重要項目」と呼ばれる理由は、大きく二つある。

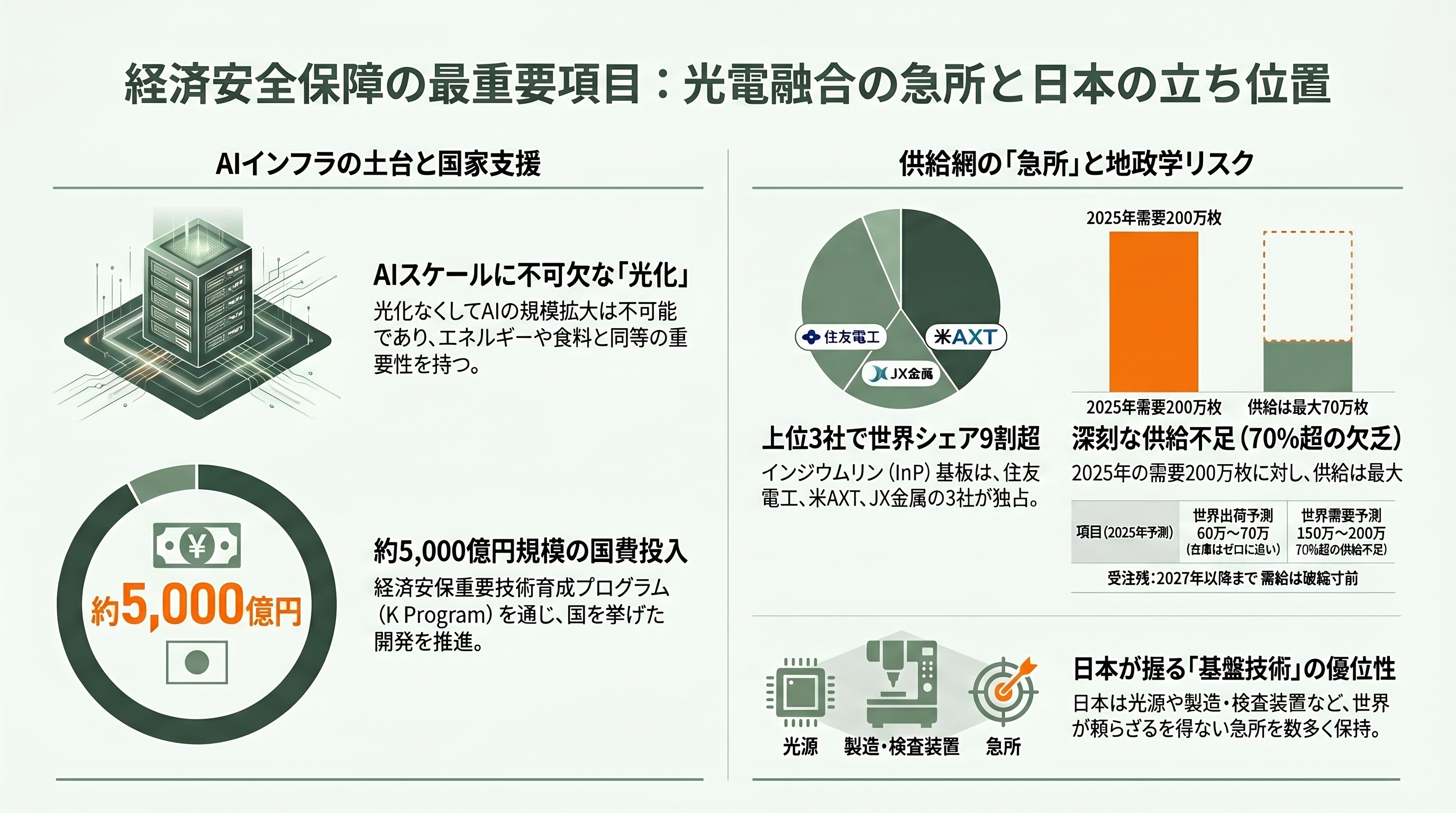

第一に、これがAIインフラそのものの土台だからだ。前章で見たとおり、光化なくしてAIのスケール(規模拡大)はない。AIが国家の経済力・軍事力・科学力を左右する時代に、その心臓部のインフラを他国に握られることは、エネルギーや食料を他国に依存するのと同じ意味を持つ。日本政府は経済安全保障推進法(2022年)に基づき、2022年12月に半導体を「特定重要物資」に指定し、2026年2月にはコンデンサやフィルタといった先端電子部品も追加指定した。さらに、特定重要技術の研究開発を国費で後押しする「K Program(経済安全保障重要技術育成プログラム)」には総額約5,000億円規模が投じられ、JST(科学技術振興機構)とNEDO(新エネルギー・産業技術総合開発機構)の基金を通じて運用されている。光電融合は、まさにこの枠組みの本丸に位置づけられつつある。

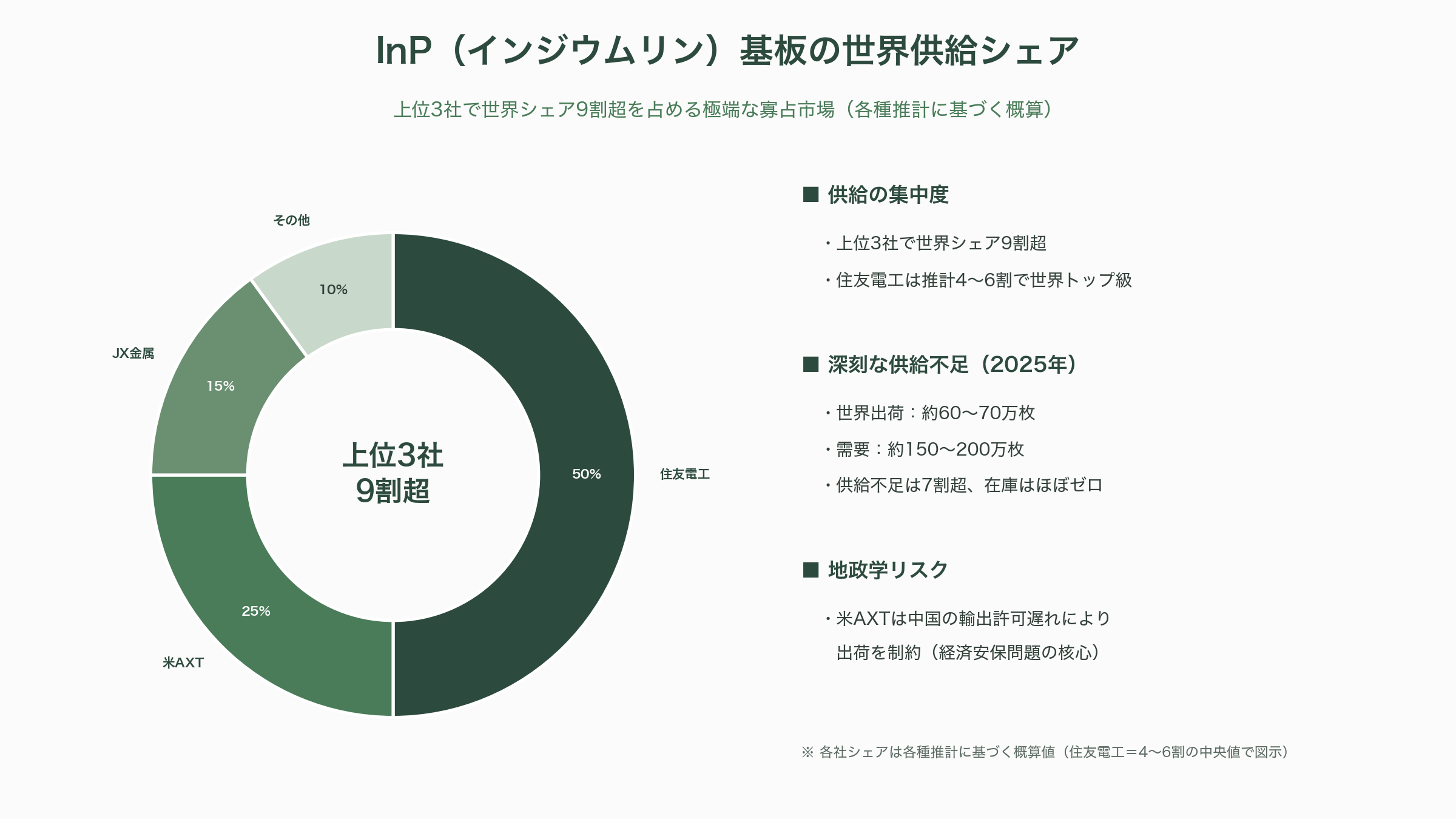

第二に、そして本稿が最も強調したいのが、光電融合のサプライチェーンには「特定の国・企業しか持っていない急所」がいくつも存在することだ。最大の急所が、レーザー光源の土台となる化合物半導体「インジウムリン(InP)」のウエハー(基板)である。シリコンは電気を流すのは得意でも、光を出すことはできない。光(レーザー)を作るには、InPやガリウムヒ素(GaAs)といった特殊な半導体が必要になる。このInP基板の世界供給は、推計によって幅があるものの、日本の住友電気工業(推計でおよそ4〜6割)、米AXT(中国子会社の北京同美=Tongmeiを含む)、JX金属の上位3社だけで9割超を占める極端な寡占市場だ。しかも需給は破綻寸前で、2025年の世界出荷は60万〜70万枚にとどまる一方、需要は150万〜200万枚に達し、7割超の供給不足に陥っている。受注残は2027年以降まで埋まり、在庫はゼロに近い。さらに重大なのは、AXTが中国の輸出許可の遅れによって出荷を制約されている点だ。これはまさに、地政学リスクが光チップの供給を直撃する経済安保問題そのものである。

次世代材料をめぐる構図はもっと際どい。シリコンを超える性能を持つとされる「薄膜ニオブ酸リチウム(TFLN)」では、ウエハー供給を中国がほぼ独占し、光電融合分野の特許出願数でも中国は2021年に米国とほぼ並び、2025年1月時点では米国の2倍超(約800件)に達したとされる。こうした流れを受け、米国では供給網の「中国外し」が始まっている。GlobalFoundriesは2025年11月にシンガポールのAdvanced Micro Foundry(AMF)を買収し、「China-free(中国を含まない)」光チップ供給を売り文句に掲げた。NVIDIAも光源確保のため、LumentumとCoherentに各20億ドル(各約3,100億円)、計40億ドル(約6,200億円)を投じている。

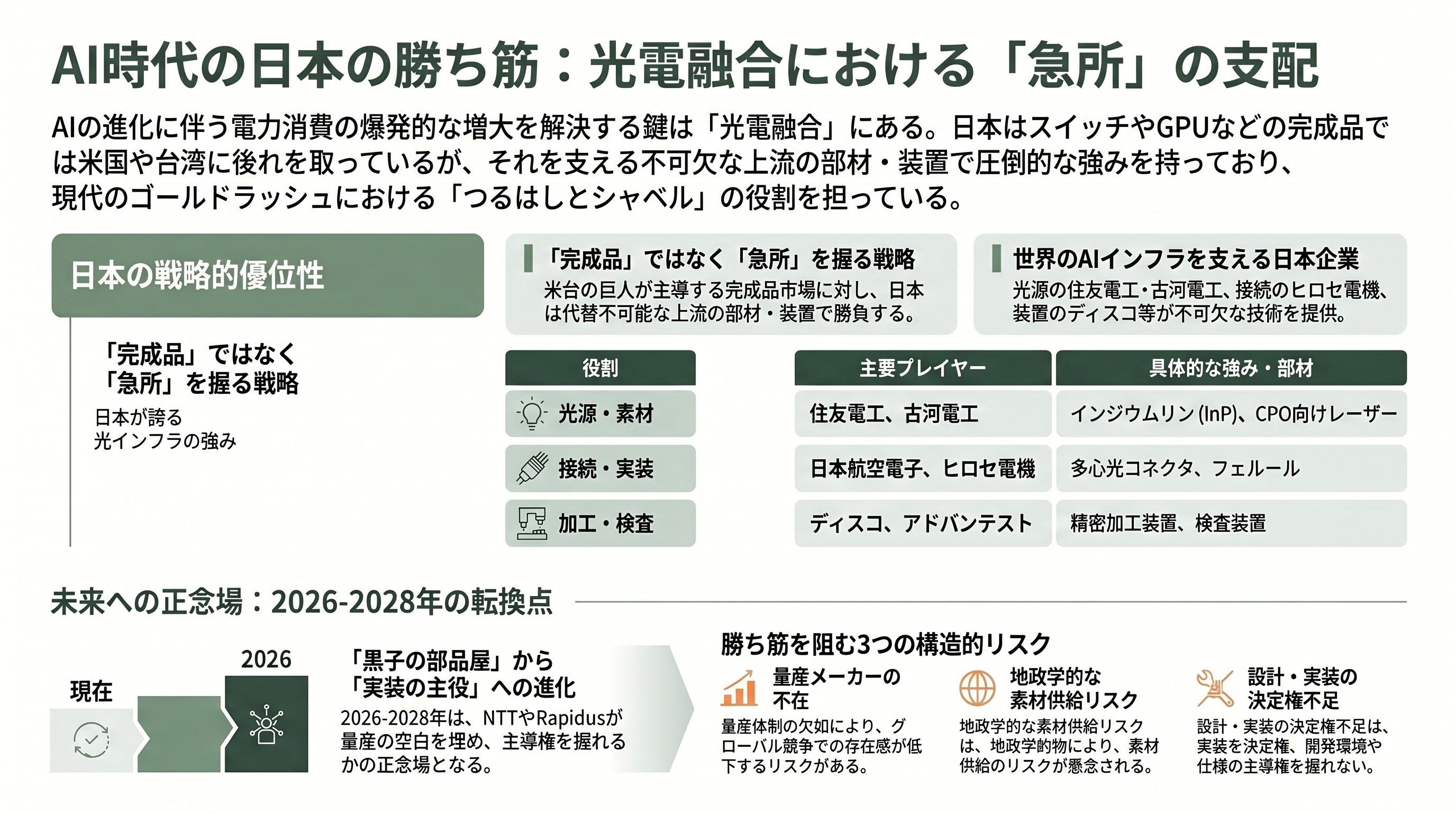

この緊迫した構図のなかで、日本の立ち位置は独特だ。完成品(スイッチやGPU)や設計・量産の主導権は握れていない。しかし、レーザー光源、光学部品、製造装置、検査装置といった「基盤技術=部素材・装置」の領域で、世界の誰もが頼らざるを得ない急所を数多く押さえている。日経クロステックの言葉を借りれば「日本は光源に強み」、みずほ銀行産業調査部の表現では「勝ち筋は三位一体」だ。後述するように、これこそがシリコンバレーのVCが日本に注目する理由でもある。

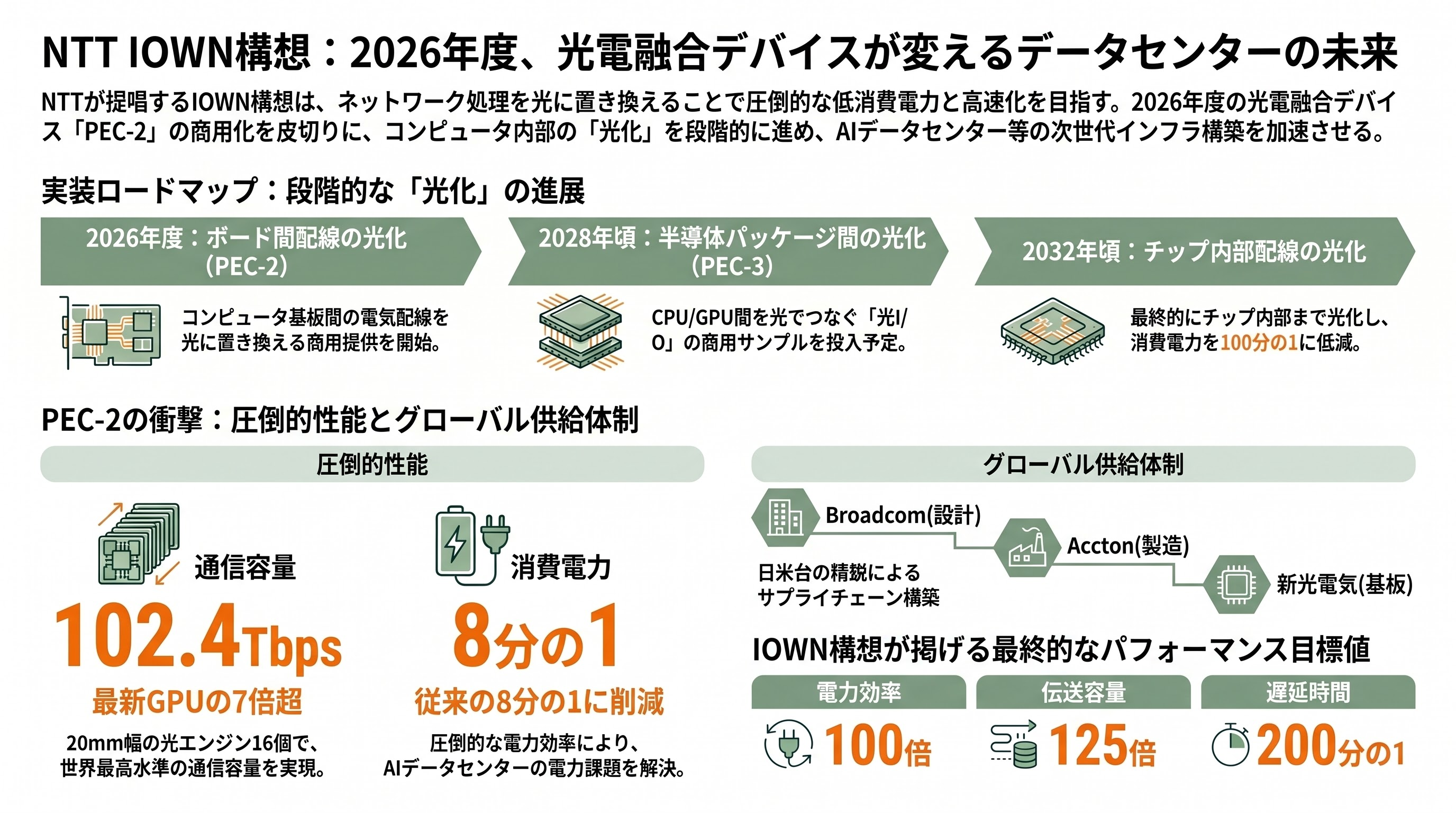

NTTのIOWN(アイオン)構想――2026年度、ついに光電融合デバイスが商用化

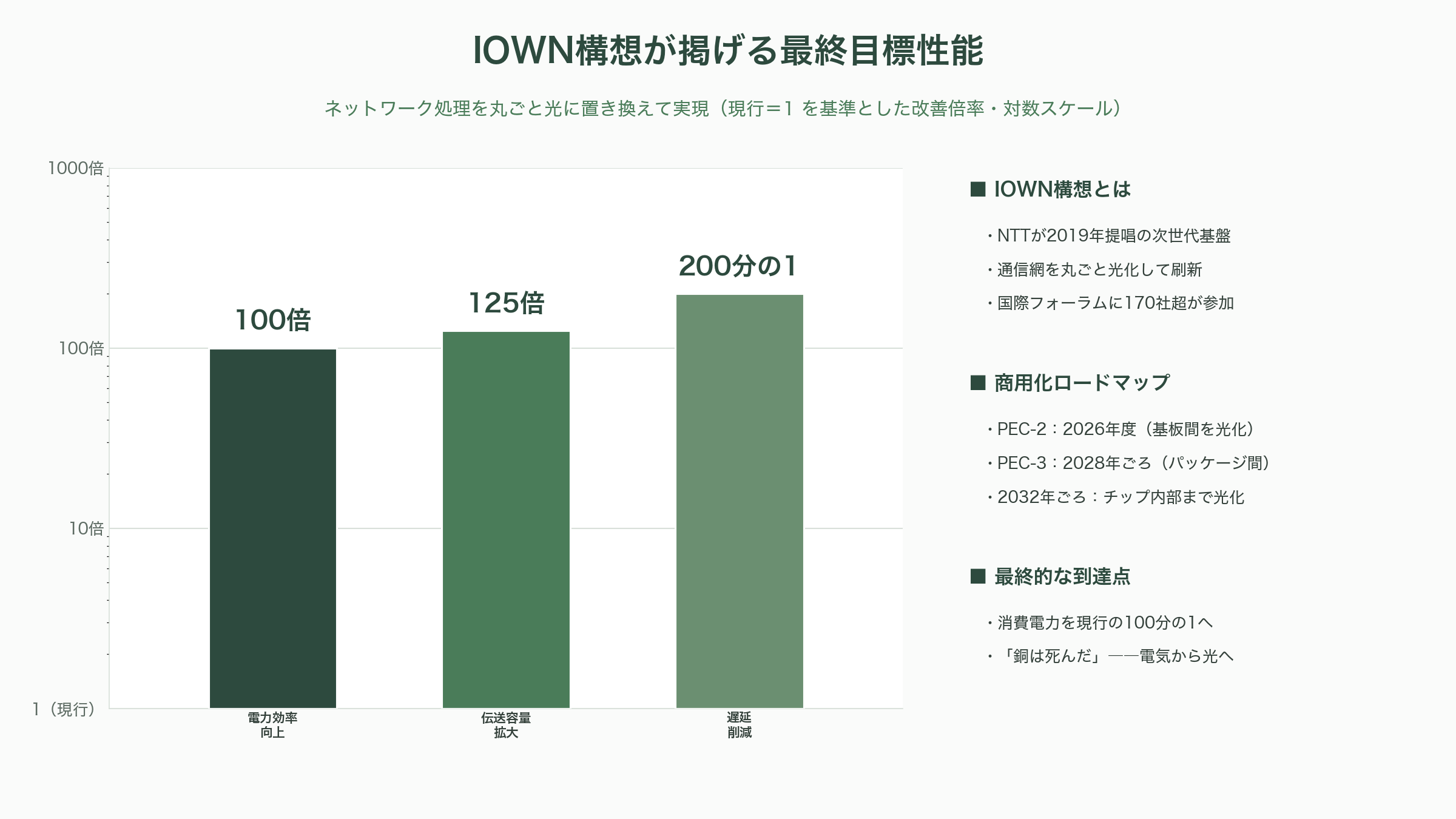

光電融合で日本が世界に先行する旗印が、NTTの「IOWN(アイオン、Innovative Optical and Wireless Network)」構想である。2019年に提唱され、2020年1月にはNTT・米Intel・ソニーが創設メンバーとなって「IOWN Global Forum」が発足、2026年2月時点で世界170社以上の企業・大学が参加する国際的なエコシステムへと育った。IOWNが掲げる最終目標は壮大で、ネットワーク処理を丸ごと光に置き換えることで「電力効率100倍、伝送容量125倍、遅延200分の1」を実現するという。

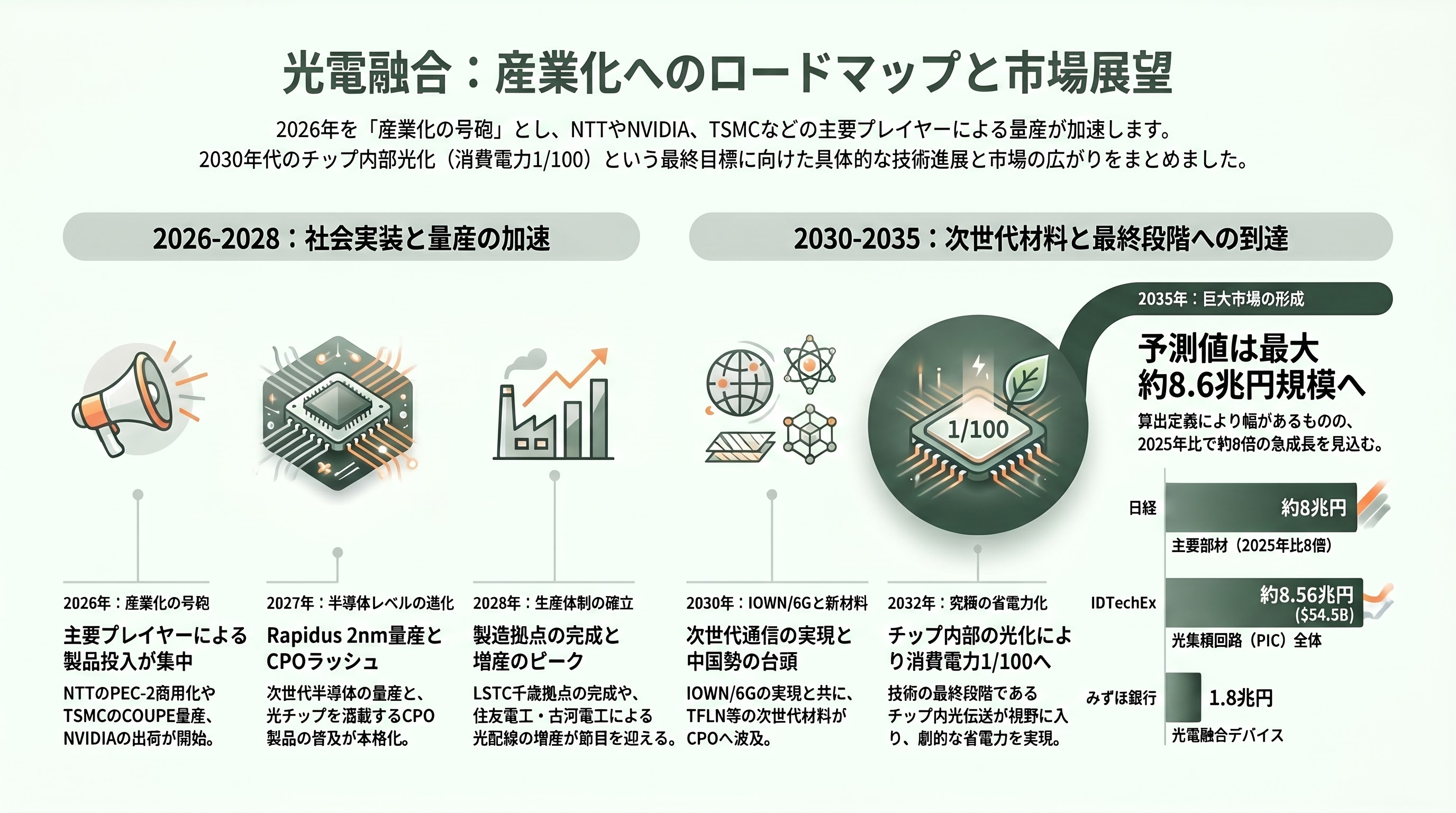

IOWNの第一段階であるオールフォトニクス・ネットワーク(APN)はすでに商用化されており、2025年の大阪・関西万博で会場とデータセンターを結ぶ実証に使われたほか、中華電信と組んで台湾―日本間の約3,000km・遅延約17ミリ秒という光路も稼働させた。そして2026年、いよいよ第二段階として「光電融合デバイスをコンピュータの内部に持ち込む」局面に入る。

ここで鍵を握るのが、世代を追って進化する光電融合デバイス「PEC」だ。NTTのロードマップでは、コンピュータのボード(基板)間の電気配線を光に置き換える「PEC-2」を2026年度中(2027年3月まで)に商用提供し、次にCPUやGPUなど半導体パッケージ間を光でつなぐ「光I/O」の「PEC-3」を2028年ごろに商用サンプルとして投入、最終的には2032年ごろにチップ内部の配線まで光化し、消費電力を100分の1に下げることを目指す。光に近づけば近づくほど効果は大きいが、技術的難度も跳ね上がる――この段階的な攻略が構想の骨格である。

商用化第一弾のPEC-2は、具体的にイメージできる製品として姿を現しつつある。中核となる「光エンジン(ライトエンジン)」は幅およそ20ミリメートルの小型部品で、これを16個搭載したスイッチは合計102.4テラビット毎秒という市場最高水準の通信容量を、従来の8分の1の電力で実現する。NTTはこの容量を「最新GPUのチップ間通信速度14.4テラビット毎秒の7倍超」と説明している。この製品化を支えるのは、周到に組まれたサプライチェーンだ。スイッチに内蔵するLSI(大規模集積回路)の設計を米Broadcomが担い、それを載せるスイッチ筐体の設計・製造を台湾Accton Technologyが、半導体パッケージ基板を新光電気工業が手がける。そして心臓部の光エンジンとスイッチモジュールの設計・製造を担うのがNTTイノベーティブデバイスで、同社は1ラインあたり月5,000個の生産能力を持ち、今後少なくとも3ラインへ増強する計画だ。NTTは光素子を極限まで薄くする独自の「メンブレン(薄膜)デバイス」技術で小型化を実現している点も、他社にない強みである。

IOWN関連の売上は、NTTの連結売上約13兆円から見ればまだごく小さい。しかし2026年度の商用化を起点に、2030年代にはAIデータセンター向け光電融合デバイスが数百億円から兆円規模の事業へ育つ可能性がある。ある試算では、APN構築とサーバーへのCPO実装を合わせて計4兆5,000億円規模の投資が必要とされる。NTTは2026年3月のMWC Barcelona 2026で島田明社長が基調講演に立ち、1月には「NTT IOWN Technology Report」を公開するなど、構想を「実装」フェーズへと一気に押し上げている。

日の丸半導体Rapidus――「光電融合を前提とした後工程」という賭け

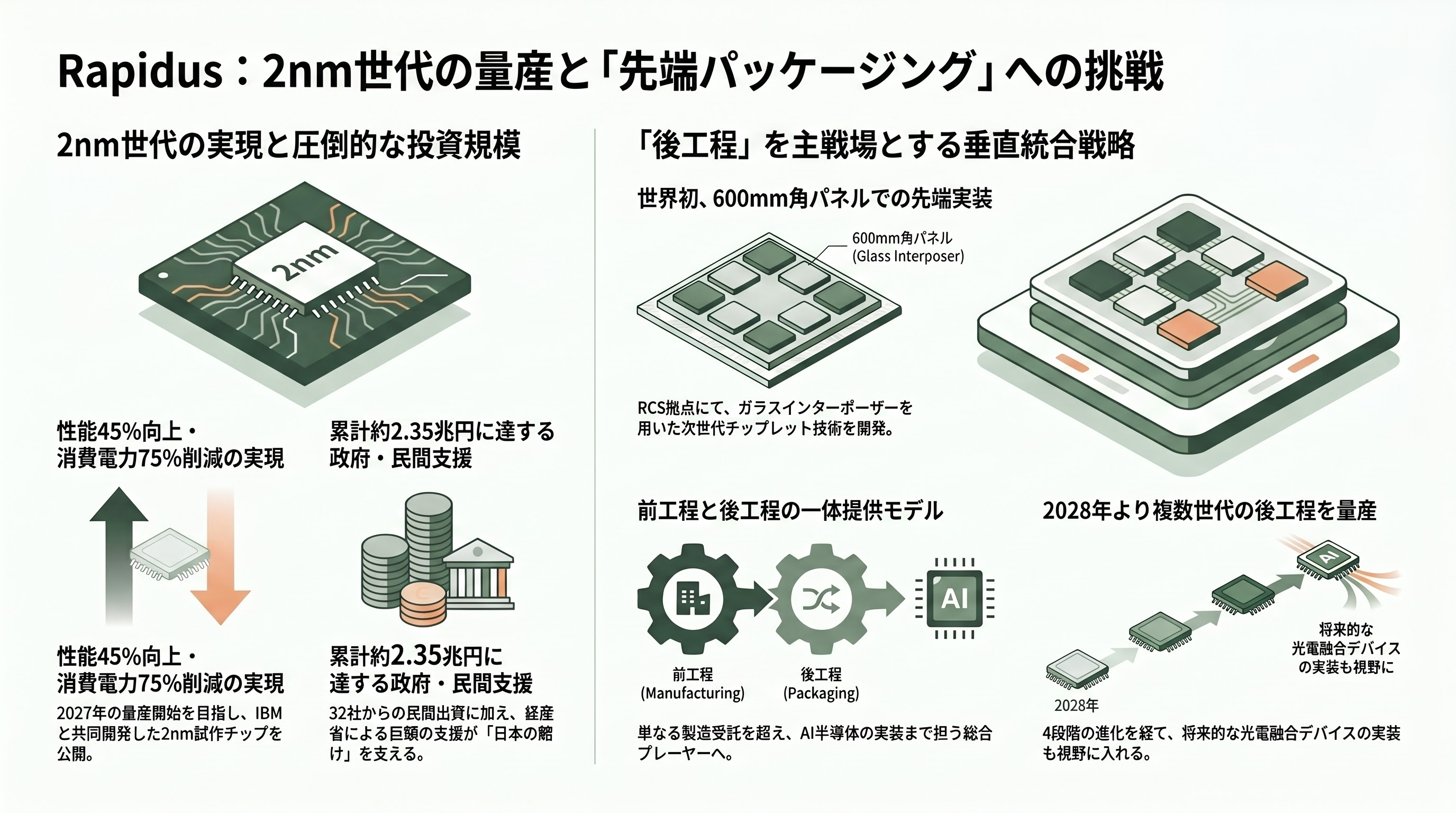

光電融合のもう一つの主役が、2nm(ナノメートル)世代の最先端ロジック半導体に挑む「日の丸半導体」Rapidus(ラピダス)だ。トヨタ、ソニー、NEC、NTT、ソフトバンク、デンソー、キオクシア、三菱UFJ銀行の8社が2022年8月に設立した同社は、北海道千歳市の工場「IIM-1」で2025年4月に試作ライン(パイロットライン)を立ち上げ、同年7月にはIBMと共同開発したGAA(ゲート・オール・アラウンド)方式の2nm試作チップを300mmウエハー上で公開した。2nmは2022年時点の7nm品に比べ性能が最大45%向上し、消費電力を75%削減できるとされ、2027年の量産開始を目標に掲げる。

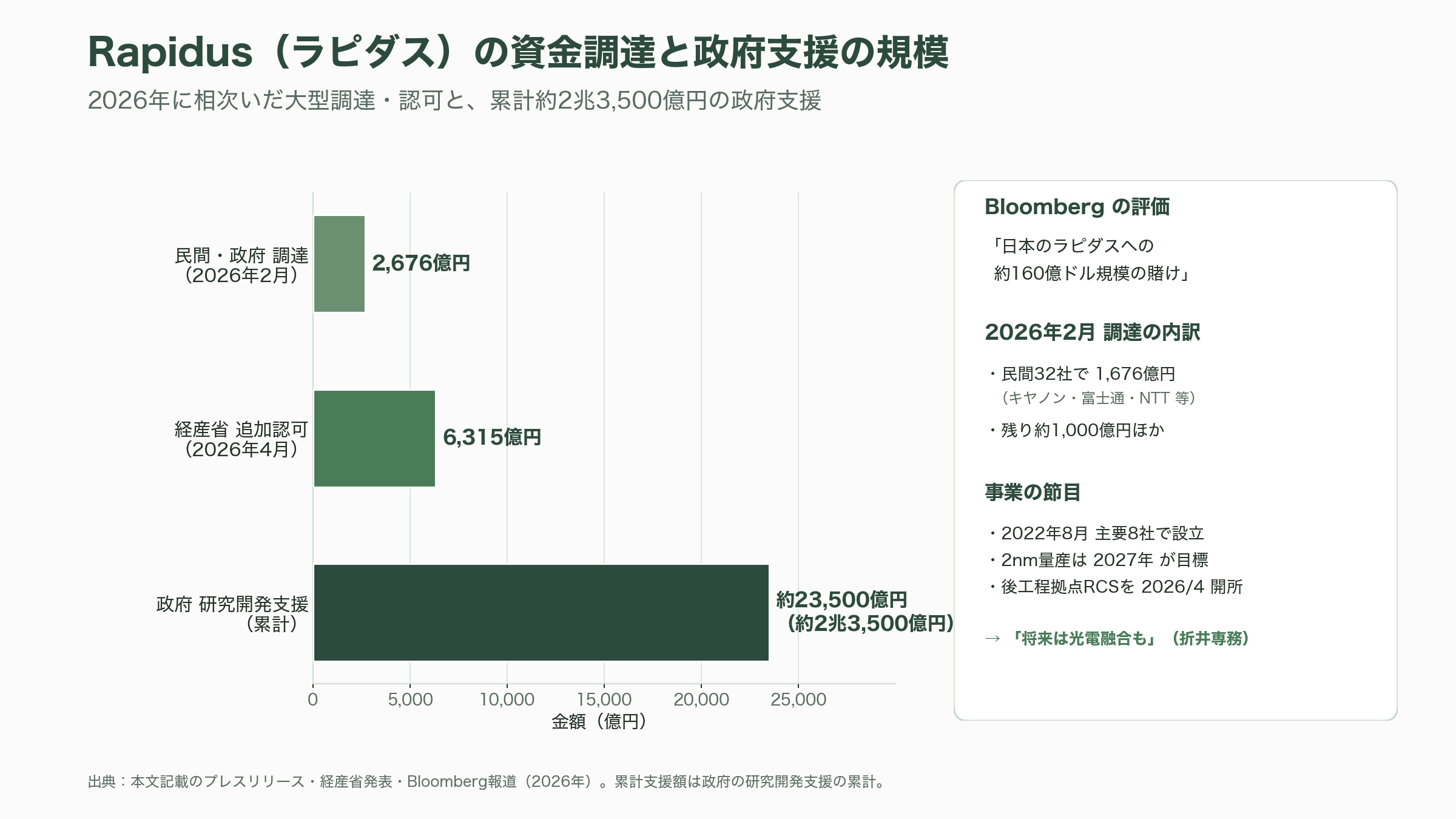

資金面でも勢いがある。2026年2月27日には総額2,676億円(約17億ドル)の調達を完了し、うち1,676億円はキヤノン、富士通、NTT、ソフトバンク、日本政策投資銀行、ソニーグループなど32社から集めた。続く4月11日には経済産業省が追加で6,315億円(約40億ドル)を認可し、政府の研究開発支援は累計で約2兆3,500億円に達した。米Bloombergはこれを「日本のラピダスへの約160億ドル規模の賭け」と報じている。

本稿の主題にとって決定的に重要なのは、Rapidusが「光電融合を前提とした後工程(パッケージング、組み立て工程)」に踏み込んでいる点だ。最先端チップの世界では、複数の小さなチップ(チップレット)をレゴブロックのように組み合わせる「後工程」が新たな主戦場になっており、光I/Oをパッケージに載せるには、この実装技術こそが鍵を握る。Rapidusは後工程拠点「Rapidus Chiplet Solutions(RCS)」を2026年4月11日に開所し、600mm角という大型パネルを使って有機絶縁膜のRDL(再配線層)インターポーザーを試作する世界初の取り組みを進めている。さらに、TrendForceの報道(2026年5月26日)によれば、Lam Researchのパネルレベル実装装置を採用し、600mm角ガラスインターポーザーの開発にも乗り出した。

Rapidusの折井靖光専務は、後工程を4段階で進化させる方針を示し、2028年から複数世代の後工程量産を始め、「将来は光電融合も」手がけると明言している。前工程(2nmの製造)と後工程(先端実装)を一体で提供するこの戦略は、Rapidusを単なる「製造受託」から「AI半導体の実装まで担う総合プレーヤー」へ押し上げる賭けでもある。

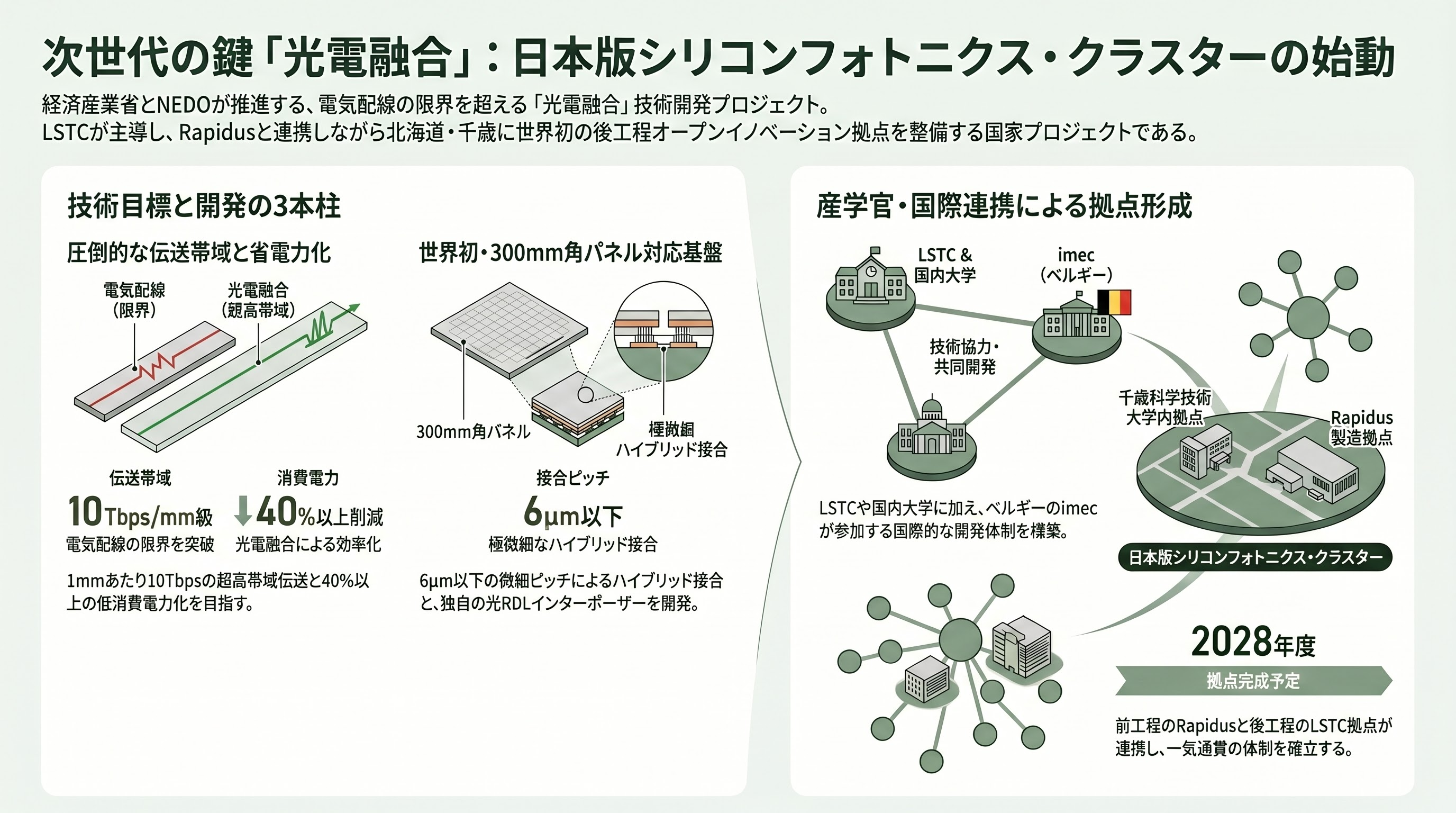

NEDOが採択した、ラピダス/LSTCの光電融合実装プロジェクト

この賭けを国家プロジェクトとして裏打ちするのが、2026年4月11日に経済産業省が発表し、NEDOが採択したLSTC(技術研究組合 最先端半導体技術センター)主導の研究開発事業である。正式名称は「光電融合を加速する半導体パッケージング技術開発と先端後工程基盤の形成」で、「ポスト5G情報通信システム基盤強化研究開発事業/先端半導体製造技術の開発」の一環として位置づけられた。LSTCは4月13日にこれを発表し、4月17日に詳細な記者会見を開いている。

このプロジェクトの狙いは、電気配線の限界を超える光電融合パッケージング技術を確立することだ。掲げる数値目標は具体的で、1ミリメートルあたり10テラビット毎秒級という超高帯域の伝送と、40%以上の低消費電力化を実現する。そのために、光エンジンと光RDLインターポーザーを6マイクロメートル以下という極めて微細なピッチで「ハイブリッド接合」する技術を開発し、300mm角パネルに対応した世界初の先端後工程オープンイノベーション拠点を整備する。技術開発は大きく三本柱――(1) 光エンジンと光RDLインターポーザーを高精度に接合する技術、(2) 光RDLインターポーザーそのものの技術、(3) 300mm角パネル対応の後工程基盤の形成――で構成される。

注目すべきは、その実施体制と立地だ。プロジェクトにはLSTC、公立千歳科学技術大学、東北大学、北海道大学、横浜国立大学に加え、世界最高峰の半導体研究機関であるベルギーのimec(アイメック)が技術協力で参加する。研究開発拠点は千歳科学技術大学のキャンパス内、すなわちRapidusのRCSに隣接する形で建設され、2028年度の完成を目指す。前工程のRapidus、後工程のLSTC拠点、そして大学・国際研究機関が北海道・千歳の一帯に集積する――「日本版シリコンフォトニクス・クラスター」とも呼ぶべき布陣が、ここに姿を現しつつある。

上流の覇者①――化合物半導体とレーザー光源(住友電気工業・古河電気工業)

ここからは、本稿が「日本の勝ち筋」と呼ぶ上流の急所を、具体的な企業に即して見ていく。まずは光電融合の「光そのもの」を生み出す化合物半導体とレーザー光源だ。

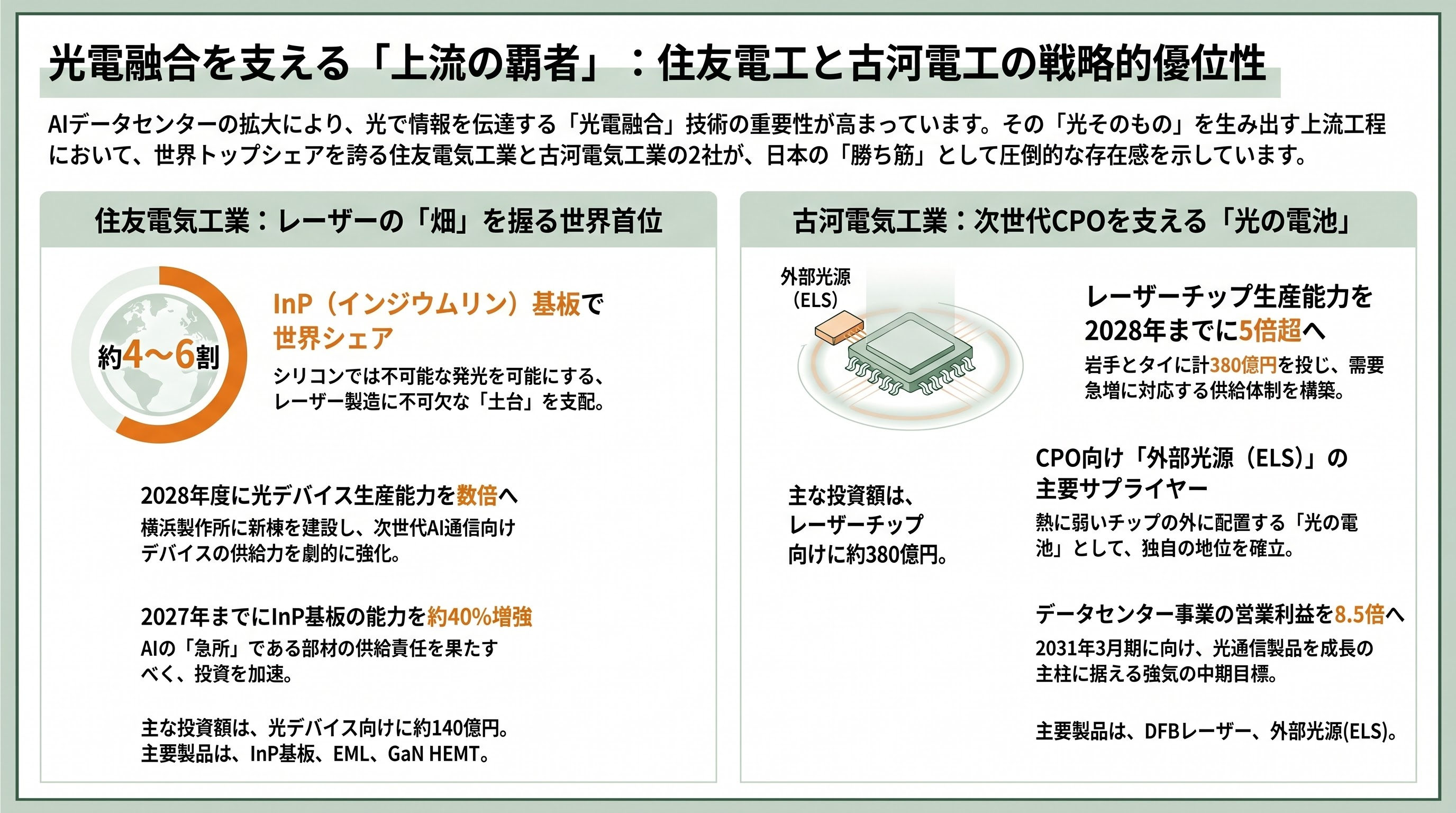

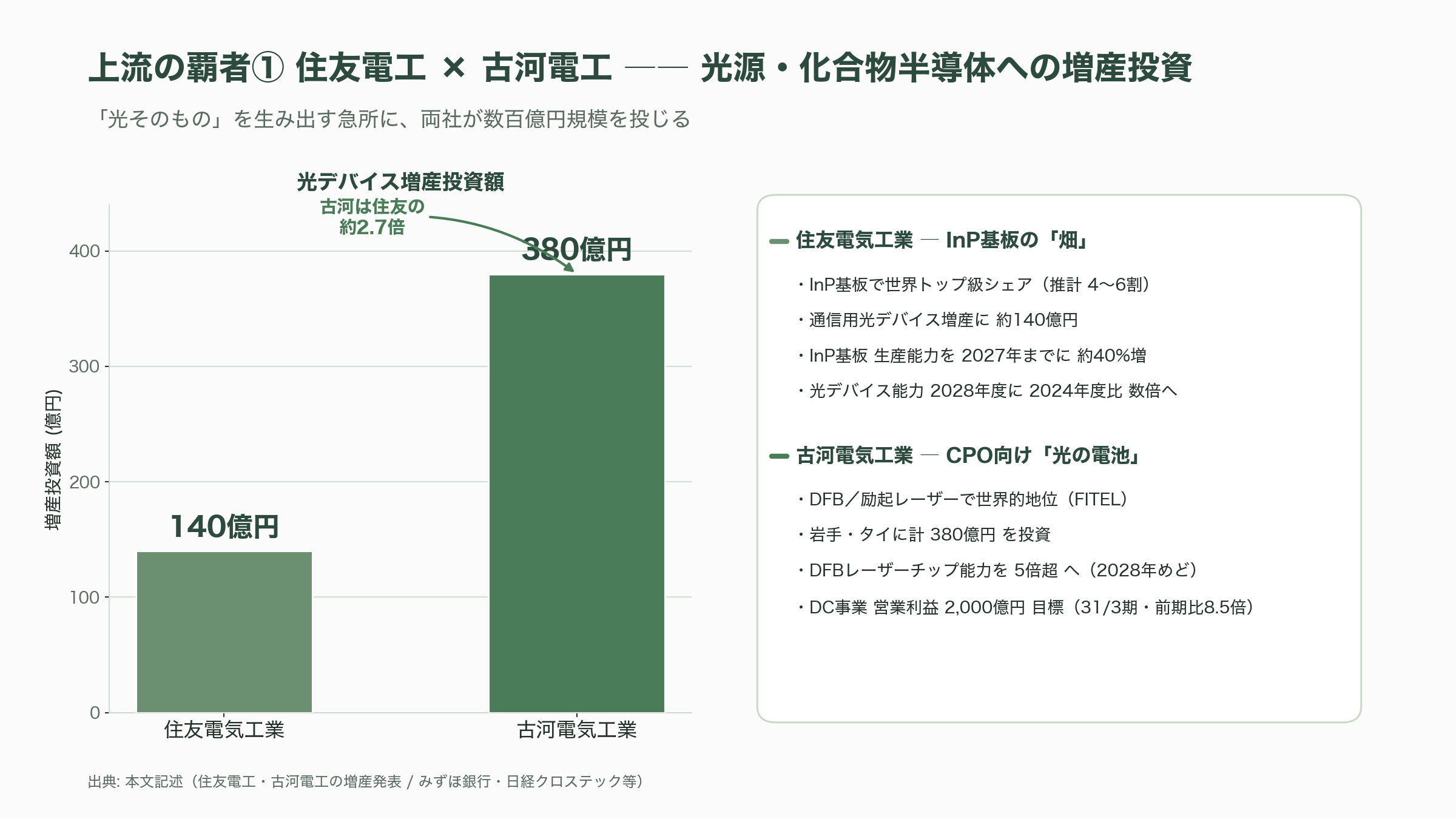

その筆頭が住友電気工業である。前述のとおり、同社はレーザー光源の土台となるインジウムリン(InP)基板で世界トップ級のシェア(推計でおよそ4〜6割)を握る。シリコンは光らないため、レーザーを作るにはInPという「畑」が要る――その畑を世界で最も多く持つのが住友電工だ、と理解すればよい。さらに同社は、AIデータセンターの送信側光源として業界トップとされるEML(電界吸収変調器集積レーザー)や、次世代無線にも使えるGaN(窒化ガリウム)HEMTといった化合物半導体技術でも強い。投資も加速しており、2025年初には通信用光デバイス増産に約140億円を投じると発表、横浜製作所には新研究開発棟を2026年3月に竣工・7月に稼働させ、光デバイスの生産能力を2028年度に2024年度比で数倍に引き上げる計画だ。InP基板の生産能力も2027年までに約40%増やすとしている。InPがAIの「急所」であればあるほど、その畑を持つ住友電工の戦略的価値は高まる。

もう一社が古河電気工業だ。同社は信号光源用のDFBレーザーダイオードチップや、光ファイバ増幅器に欠かせない励起(ポンプ)レーザーで世界的な地位を築いてきた。古河電工のブランド「FITEL」は1480nm帯の励起光源で1999年以来No.1を自負し、CPO向けにはチップの外に光源を置く「外部光源(ELS)」を供給する。CPOでは、熱に弱いレーザーをあえてチップの外に分離して載せる設計が主流になりつつあり、古河はその「光の電池」を供給する立場にある。需要急増を受けた投資も大きく、岩手県とタイに計380億円を投じてDFBレーザーチップの生産能力を2025年度比で5倍超に引き上げ(2028年めど)、タイの第2工場は2026年2月に完成した。同社はデータセンター事業の営業利益を2031年3月期に前期比8.5倍の2,000億円へ伸ばす中期目標を掲げ、2025年度のデータセンター向け光通信製品の売上高を前年度比で約2倍に見込む。NICTのB5G委託研究「BRIGHTEN」では、56ギガビット毎秒のCPO向け光トランシーバの開発にも参画している。

上流の覇者②――精密光学部品と高密度コネクタ(日本航空電子工業・ヒロセ電機)

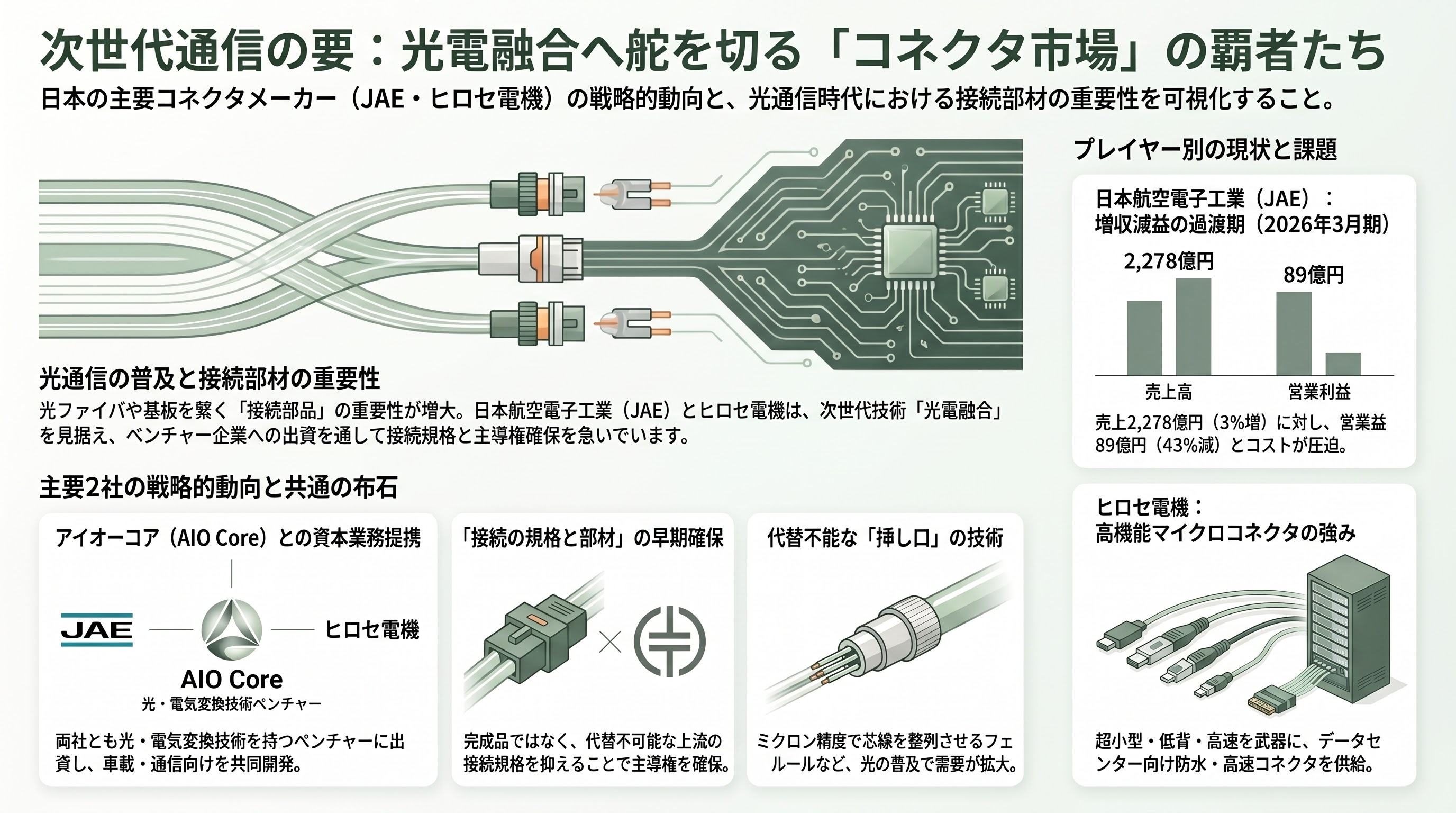

光は最後に必ず「挿し口」を必要とする。光ファイバ同士、あるいは光部品と基板をつなぐコネクタや、光の芯線をミクロン精度で整列させるフェルール(支持部品)は、地味だが代替の効かない部材であり、ここでも日本企業が世界的な存在感を放つ。光が普及すればするほど、こうした接続部品の需要は雪だるま式に増えていく。

日本航空電子工業(JAE)は、PC・携帯機器から車載、産業機器まで幅広いコネクタを手がける大手で、データセンターの高密度配線に欠かせないMPO/MTといった多心光コネクタの分野で技術を蓄積してきた。光電融合をにらんだ布石も打っており、2023年10月には光信号と電気信号を変換する小型部品を手がける新興企業アイオーコア(AIO Core)と、車載向け部品開発で資本業務提携を結んだ。一方で足元の業績は、2026年3月期の売上高が2,278億円(前年比3%増)と増収だったものの、原材料価格の高騰や新製品立ち上げコストが利益を圧迫し、営業利益は89億円(同43%減)と大幅減益となった。素材高というコスト要因と、光化という成長要因がせめぎ合う過渡期の姿がうかがえる。

ヒロセ電機は、超小型・低背・高速をうたう高機能マイクロコネクタで知られ、データセンターの高速ネットワーク向けに各種高速コネクタや光ファイバ用・高周波同軸用の防水コネクタを供給する。同社も2024年9月にアイオーコアと資本業務提携を結び、自動車や通信機器で使う光対応コネクタの共同開発に乗り出した。日本航空電子とヒロセという二大コネクタメーカーがそろって同じ光電融合ベンチャーに出資した事実は示唆的だ。完成品ではなく「接続の規格と部材」を早期に押さえにいく――電気から光への転換点で主導権の一角を確保しようとする、上流プレーヤーらしい戦略といえる。

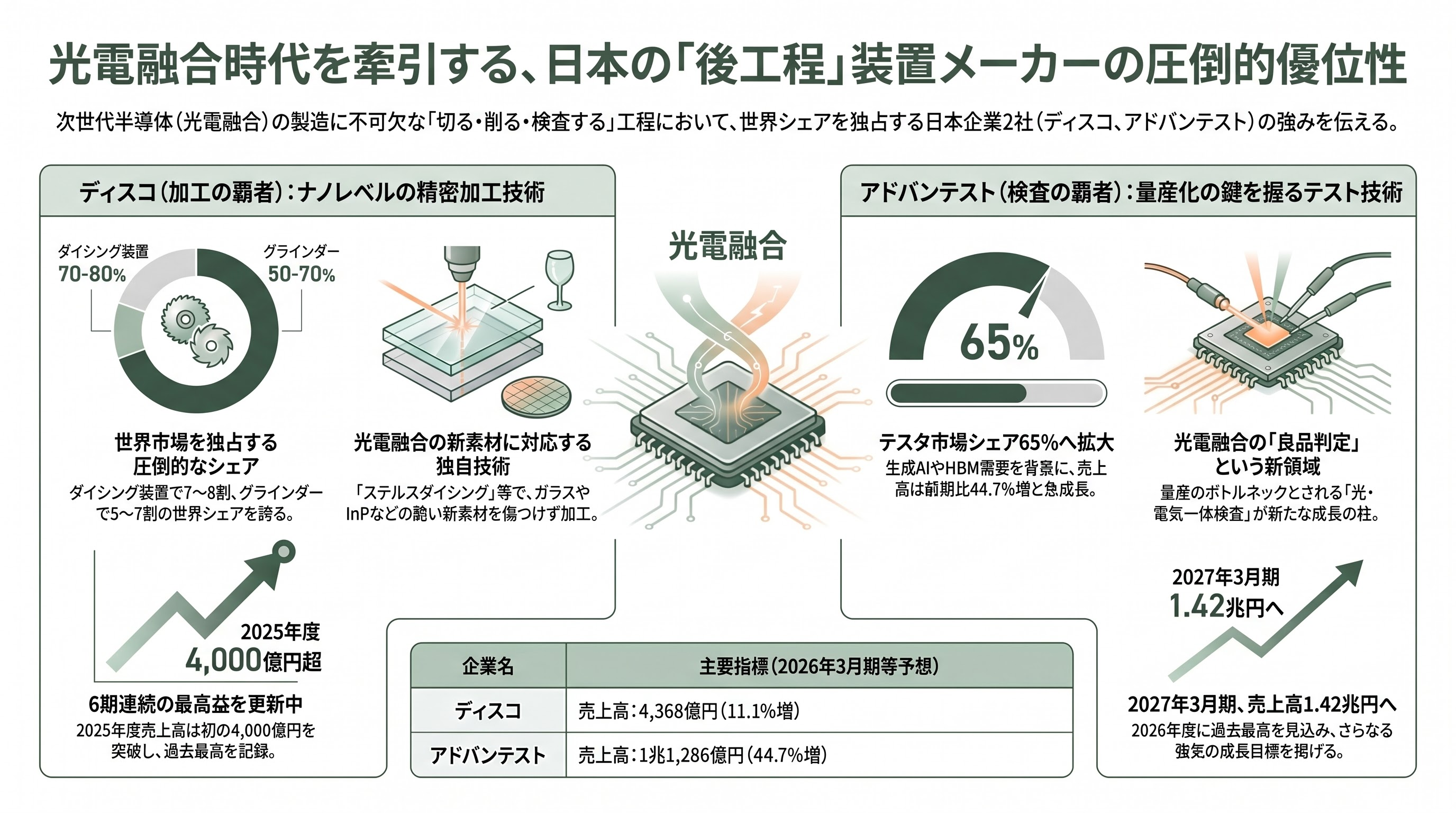

上流の覇者③――高精度実装・検査装置(ディスコ・アドバンテスト)

光電融合の製造現場を支えるのが、微細なチップを「削る・切る・検査する」装置メーカーだ。ここで日本は圧倒的な強さを誇る。

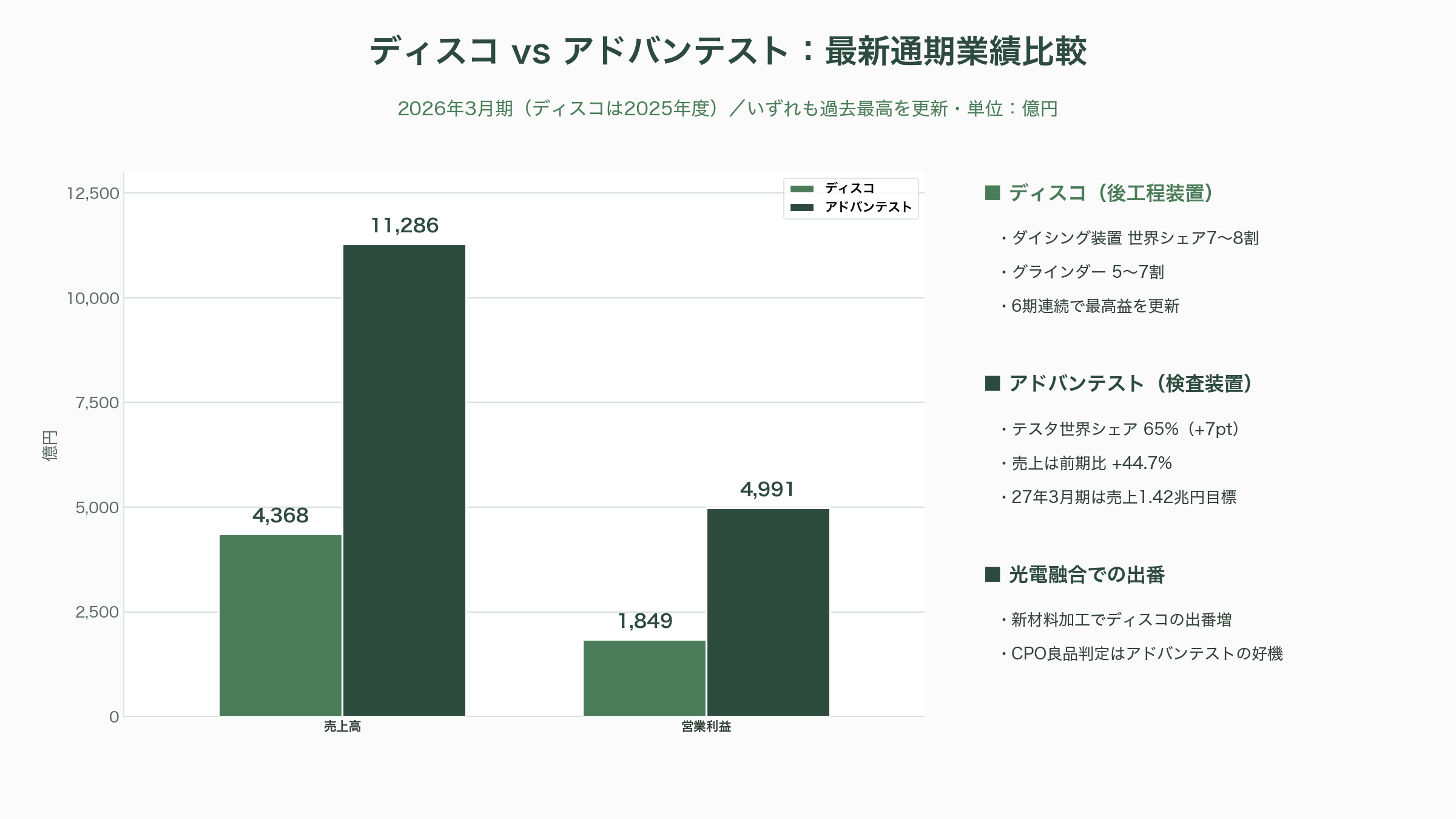

ディスコは、半導体ウエハーを切り分けるダイシング装置で世界シェア7〜8割、薄く削るグラインダーで5〜7割を握る後工程装置の覇者である。レーザーでウエハー内部に傷をつけて割る独自の「ステルスダイシング」など、ナノレベルの加工技術に定評がある。光電融合では、ガラスインターポーザーやシリコンフォトニクスのチップ、InPなど、シリコン以外の新しい・もろい材料を傷つけずに加工する必要が増える。実際、同社のダイシングソー「DFD6450」は光学部品用ガラスの切断・溝入れにも対応する。HBM(広帯域メモリ)のように極限まで薄くするチップ加工も同社の独擅場であり、追い風は強い。業績は絶好調で、2025年度(2025年4月〜2026年3月)の売上高は前年度比11.1%増の4,368億円と初めて4,000億円の大台を突破して過去最高、営業利益1,849億円・純利益1,355億円も過去最高で、6期連続の最高益を更新した。2026年4〜6月期も純利益が前年同期比24%増の295億円と、同四半期として過去最高を見込む。光電融合は、新材料の増加を通じてディスコの出番をさらに広げる。

アドバンテストは、製造したチップが正しく動くかを判定する「テスタ(検査装置)」で世界トップに立つ。生成AI向けの高性能半導体やHBMの需要急増を背景に、2026年3月期の売上高は前期比44.7%増の1兆1,286億円、営業利益は118.8%増の4,991億円といずれも過去最高を記録し、テスタ市場でのシェアは65%(前年比7ポイント増)に達した。2027年3月期は売上高1.42兆円というさらに強気の目標を掲げる。光電融合にとってアドバンテストが重要なのは、CPOの「良品判定」が桁違いに難しいからだ。光は位置のわずかなズレに極めて敏感で、電気と光が混在するCPOのテストは、量産普及の最大のボトルネックの一つと指摘されている。光モニタなどを用いた光・電気一体の検査技術は、テスタ最強のアドバンテストにとって新たな成長フロンティアとなる。

世界の開発競争と、シリコンバレーVCの視点

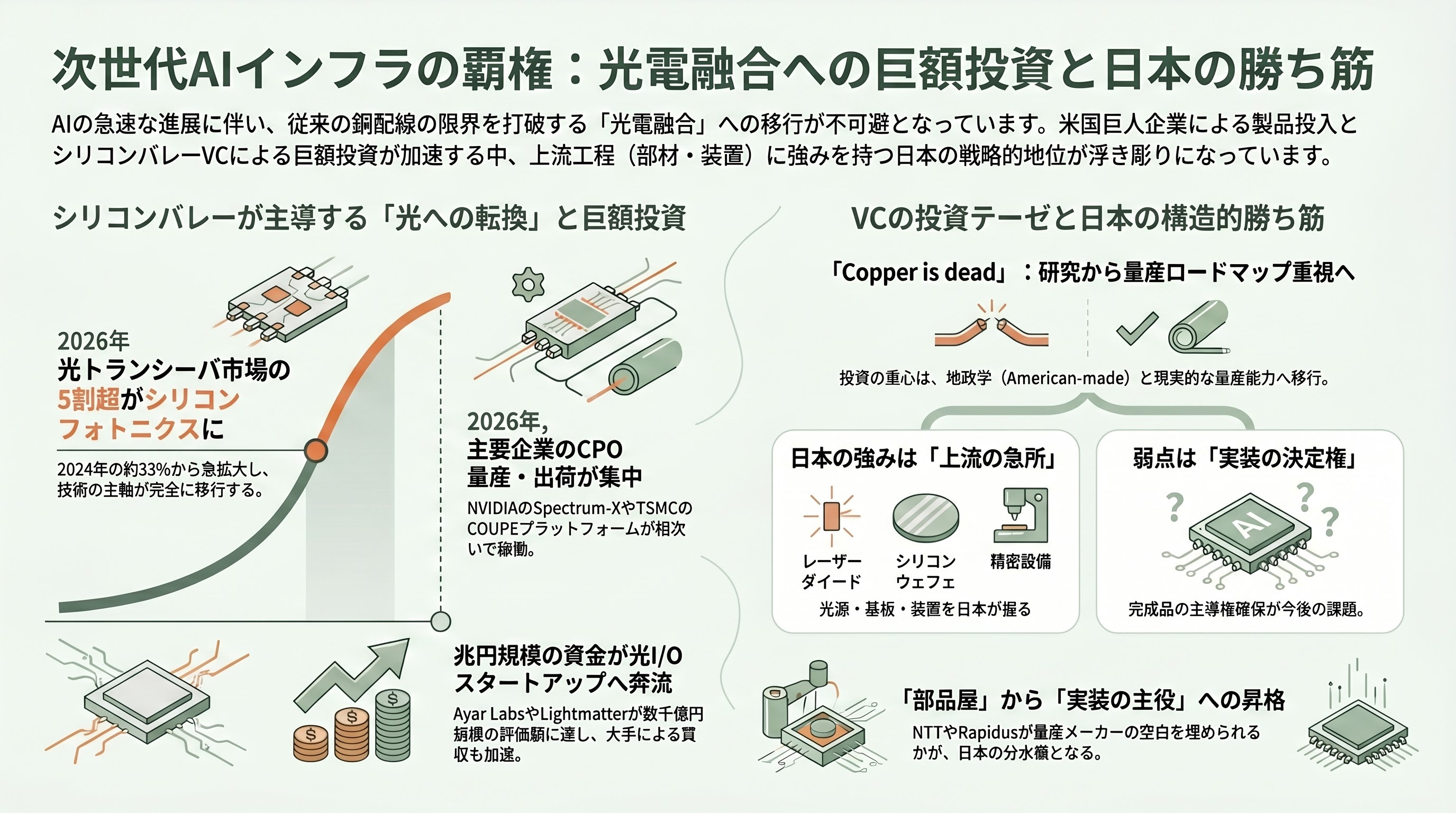

ここで視点を太平洋の向こう側へ移そう。光電融合の「完成品」の主導権を握るのは、依然として米国と台湾の巨人たちだ。Broadcomは第3世代CPOとなる102.4テラビット毎秒のイーサネットスイッチ「Tomahawk 6 Davisson」を投入。NVIDIAはGTC 2026で発表した「Vera Rubin」プラットフォームの中核として、CPOを採用したイーサネットスイッチ「Spectrum-X Photonics」とInfiniBandスイッチ「Quantum-X Photonics」を投入し、前者は2026年後半、後者は2026年前半の出荷を見込む。NVIDIAはCPOにより、従来の挿抜式トランシーバ比で電力効率を3.5〜5倍、信頼性(リンク維持時間)を10倍に高め、レーザー数を4分の1に減らせるとうたう。製造基盤では台湾TSMCのシリコンフォトニクス・プラットフォーム「COUPE」が2026年に量産入りし、Samsungは2029年のCPOターンキー、Intelはなお研究開発段階にとどまる。シリコンフォトニクス・モジュールは2026年に光トランシーバ市場の5割超(2024年は約33%)を占める見通しだ。

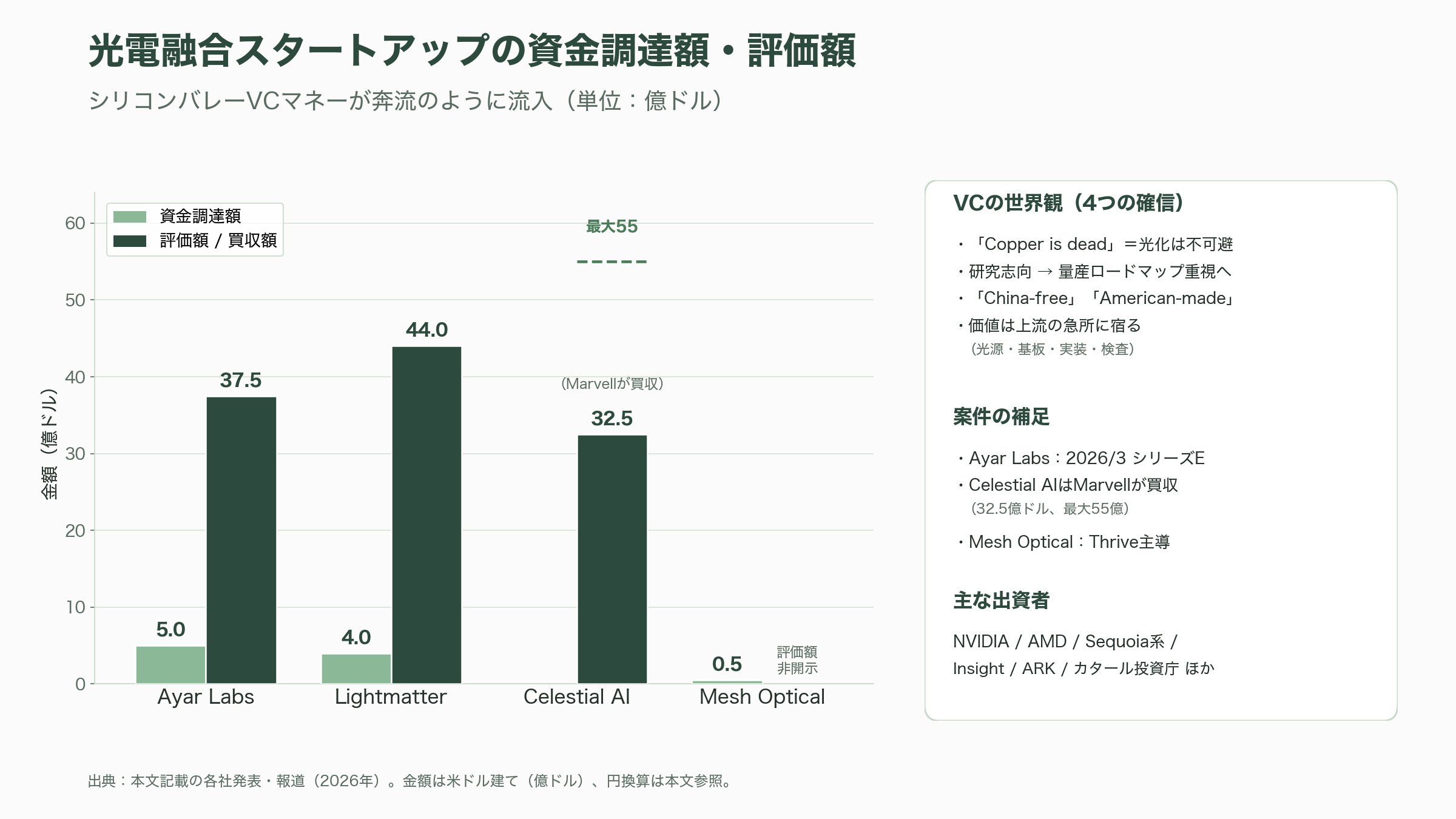

このゴールドラッシュに、シリコンバレーのVCマネーが奔流のように流れ込んでいる。光I/Oの先駆者Ayar Labsは2026年3月に5億ドル(約780億円)のシリーズEを調達し、評価額は約37.5億ドル(約5,800億円)に達した。出資者にはNVIDIAやAMDの事業会社に加え、Sequoia系ファンドやInsight Partners、ARK Invest、カタール投資庁などが名を連ね、創業初期からの支援者には著名ディープテックVCのPlayground Globalがいる。フォトニック・コンピューティングのLightmatterは4億ドル(約620億円)を調達して評価額44億ドル(約6,800億円)に到達し、光インターポーザー「Passage」を世に問うた。Celestial AIに至っては、独立企業として上場を待たずにMarvellが約32.5億ドル(約5,000億円、業績条件達成で最大55億ドル=約8,500億円)で買収した。2026年2月にはMesh Optical TechnologiesがThrive Capital主導で5,000万ドル(約78億円)を調達したが、その投資テーゼは明確に「米国製(American-made)の光リンクの量産」だった。

これらの動きを俯瞰すると、シリコンバレーVCの世界観が透けて見える。第一に、彼らは「Copper is dead(銅は死んだ)」と腹をくくっている。AIが伸びる限り光化は不可避だという確信だ。第二に、投資の重心が「研究志向のベンチャー」から「現実的な量産ロードマップを持つ企業」へと明確に移った。第三に、地政学を価値に変える発想――「China-free」「American-made」が投資判断の一要素になった。そして第四に、ここが日本にとって決定的なのだが、VCが最も奪い合っている価値は、実は光源・基板・実装・検査という「上流の急所」に宿っている。Ayar LabsもLightmatterも、その光源や基板や検査を、結局は日本やその周辺の部材・装置に頼らざるを得ない。日経クロステックが「日本は光源に強み」と書き、ある実務家が「AIインフラで完成品ではなく最重要部品を握るという構造的勝ち筋」と表現したのは、この構造を指している。裏を返せば、日本の弱点は「量産メーカーの空白」と「設計・実装の決定権を握れていないこと」であり、NTTやRapidusがその空白を埋められるかが、日本が「部品屋」から「実装の主役」へ昇格できるかの分水嶺になる。

各紙・各機関の報道と、今後のタイムライン

光電融合をめぐる報道は、2026年に入って一気に熱を帯びた。日経テックフォーサイトと日経クロステックは「光電融合の業界地図、37社の立ち位置」「業界はバブルの様相、日本は光源に強み」「次世代材料は中国」といった特集を相次いで展開し、産業の全体像と日本の強み・弱みを丁寧に描いている。みずほ銀行産業調査部は2026年3月31日付のレポートで「勝ち筋は、三位一体・先進的DC整備・光電融合ならではのサービス開拓」と論じ、東洋経済オンラインはNTTが「最大の強み『光』技術でデバイスメーカーとして存在感を示せるか」を問うた。国際学会の場でも主役は光電融合で、2026年3月に米ロサンゼルスで開かれたOFC 2026ではOpenAIやSamsung Electronicsの技術者が登壇し、光チップレットの展示が会場を沸かせた。証券各社の関連銘柄分析では、住友電工・古河電工は「AIデータセンター光配線で確実に収益を伸ばす確度の高い組」、浜松ホトニクス・アドバンテスト・レーザーテックは光半導体の製造・検査・パッケージで稼ぐ「黒子の王者」と位置づけられている。

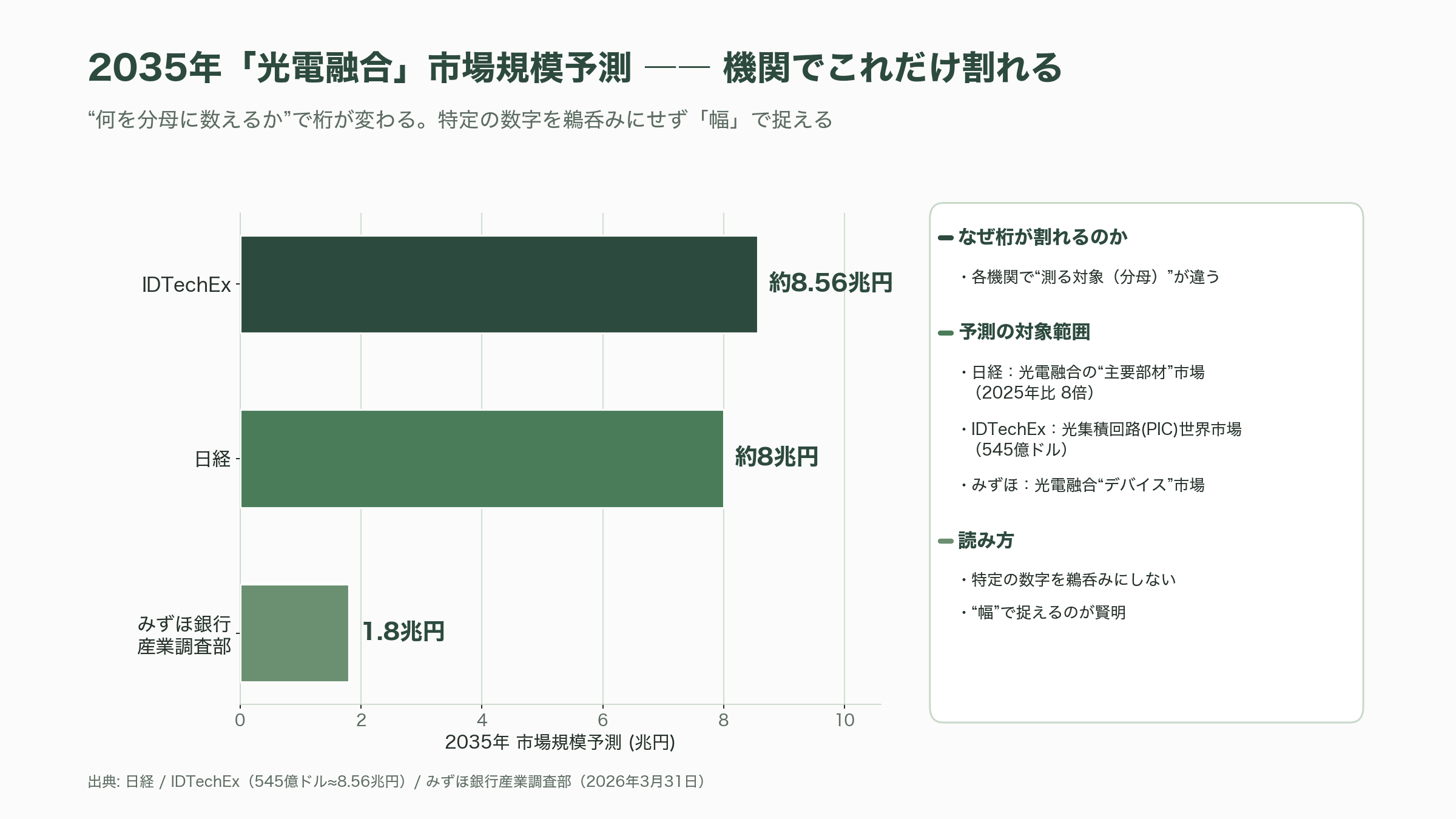

市場規模の予測は、調査機関によって数字に大きな開きがある点に注意が必要だ。日経は光電融合の主要部材が2035年に約8兆円(2025年比8倍)の市場になると報じる一方、IDTechExは光集積回路(PIC)の世界市場が2035年に545億ドル(約8兆5,600億円)に達するとし、みずほ銀行は光電融合デバイスのグローバル市場を2035年に1.8兆円と見積もる。「何を分母に数えるか」で桁が変わるため、特定の数字を鵜呑みにせず、幅で捉えるのが賢明だ。

今後の動きは、おおむね次のタイムラインで「計測」していくとよい。2026年は産業化の号砲が鳴る年で、NTTのPEC-2商用化、NVIDIAのQuantum-X(前半)・Spectrum-X(後半)出荷、TSMC COUPEの量産、Rapidus後工程パイロットライン(4月)の立ち上げ、1.6テラビット光モジュールの量産開始が重なる。2027年にはRapidusの2nm量産開始と、半導体レベルでのCPO製品ラッシュ、IOWN Global Forumの次フェーズが見込まれる。2028年はRapidusの複数世代後工程量産、NEDOが採択したLSTC千歳拠点の完成、NTTのPEC-3商用サンプル、住友電工・古河電工の増産がピークを迎える節目だ。2030年前後にはIOWN/6Gの実現や、TFLNなど中国主導の次世代材料のCPOへの波及が焦点となり、2032年ごろにチップ内部の光化(消費電力100分の1)という最終段階が視野に入る。具体的な観測ポイントとしては、各社決算における光・データセンター事業の売上比率、InP基板の需給動向、NEDO拠点の建設進捗、そしてOFC・ECOC・ECTCといった国際学会での発表が挙げられる。

結論――「完成品ではなく急所を握る」という日本の勝ち筋

光電融合は、AIがぶつかった「電力の壁」を破るための、現時点で最も現実的な解だ。だからこそAI時代のインフラの土台であり、だからこそ経済安全保障の最重要項目に位置づけられる。この大きな絵のなかで、日本の立ち位置は逆説的だ。スイッチやGPUといった完成品、そして設計・量産の主導権では、米国・台湾の巨人に後れを取っている。にもかかわらず、レーザー光源の土台となるインジウムリン(住友電工)、CPO向けレーザー(古河電工)、多心光コネクタとフェルール(日本航空電子・ヒロセ電機)、微細加工と検査の装置(ディスコ・アドバンテスト)という、誰も一朝一夕には代替できない「急所」を、上流で数多く握っている。

シリコンバレーのVC的に総括すれば、これは「プラットフォームは取れずとも、ピック&ショベル(つるはしとシャベル)は日本のものだ」という構図である。ゴールドラッシュで最も確実に儲けたのは、金を掘った者ではなく、つるはしとジーンズを売った者だった――その故事が、AIインフラという現代のゴールドラッシュでそのまま当てはまる。NVIDIAやBroadcomが光で巨万の富を築くとき、その光を生み、つなぎ、削り、検査するのは、結局のところ日本の部材・装置メーカーなのだ。

ただし、この勝ち筋には明確なリスクが伴う。第一に「量産メーカーの空白」――上流の部品で強くても、それを束ねて世界規模で量産する完成品プレーヤーが日本には乏しい。NTTとRapidusがこの空白を埋められるかが問われる。第二にInPやTFLNといった素材・次世代材料の上流リスクで、地政学次第では日本の強みすら供給制約に飲み込まれかねない。第三に、設計・実装の決定権を握れない構造的な弱さだ。これらを踏まえると、2026年から2028年は、日本が「黒子の部品屋」から「実装の主役」へと一段上がれるかどうかの、まさに正念場となる。NTTのPEC-2商用化、Rapidusの後工程戦略、そして千歳に集積するNEDO・LSTCの光電融合拠点――この三つが噛み合った先に、日本が光電融合という経済安全保障の本丸で「急所を握る国」から「流れを決める国」へと進化できるかが懸かっている。