そもそも「半導体スーパーサイクル」とは何か

半導体スーパーサイクルとは、数年周期で好不況を繰り返す従来型の需給変動を超えて、構造的・長期的な需要が業界全体を数年にわたり右肩上がりに押し上げる、超大型の成長局面を指す言葉である。2026年のそれを牽引しているのは、ただ一つの需要源──生成AIの計算(コンピュート)である。

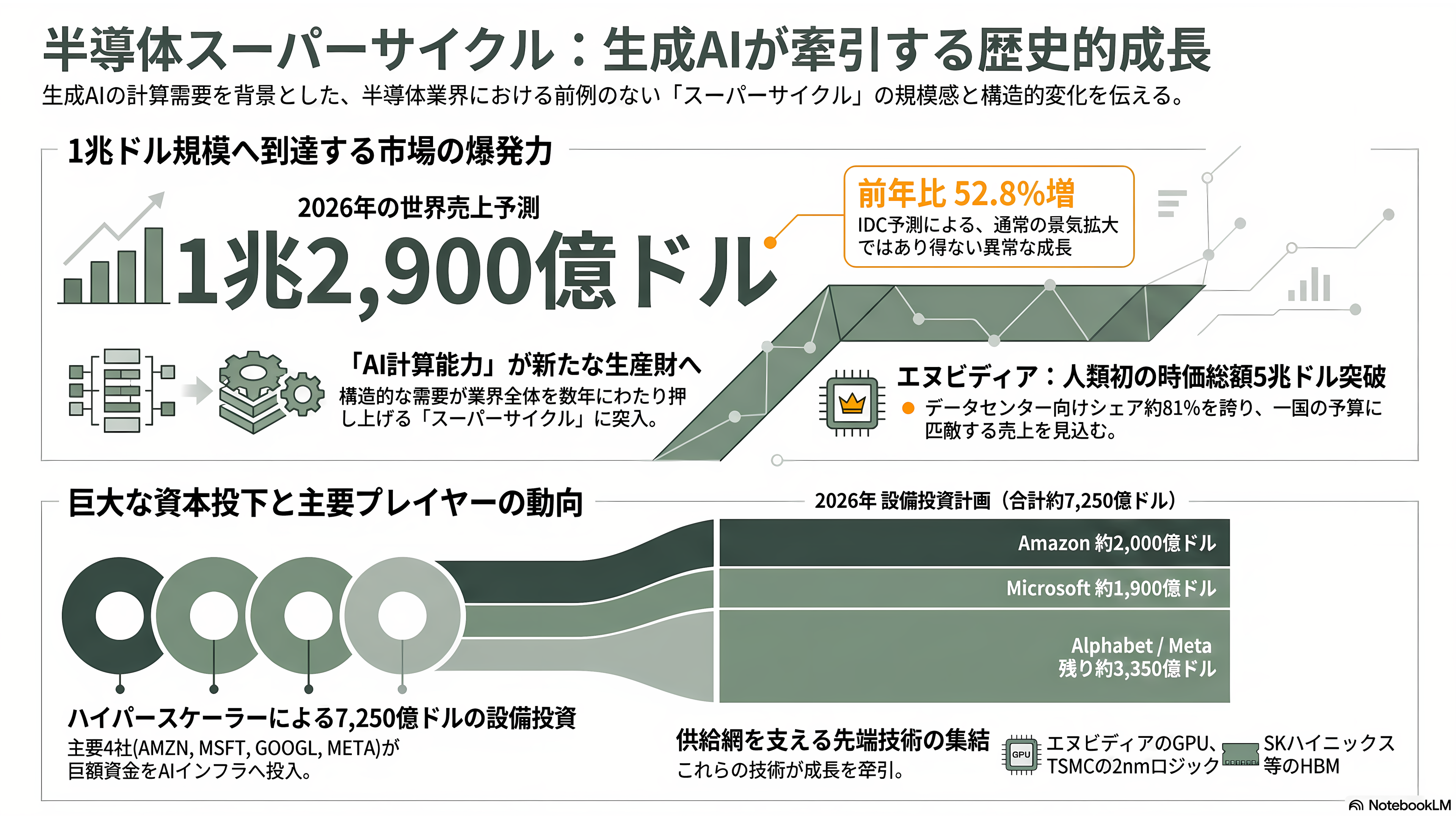

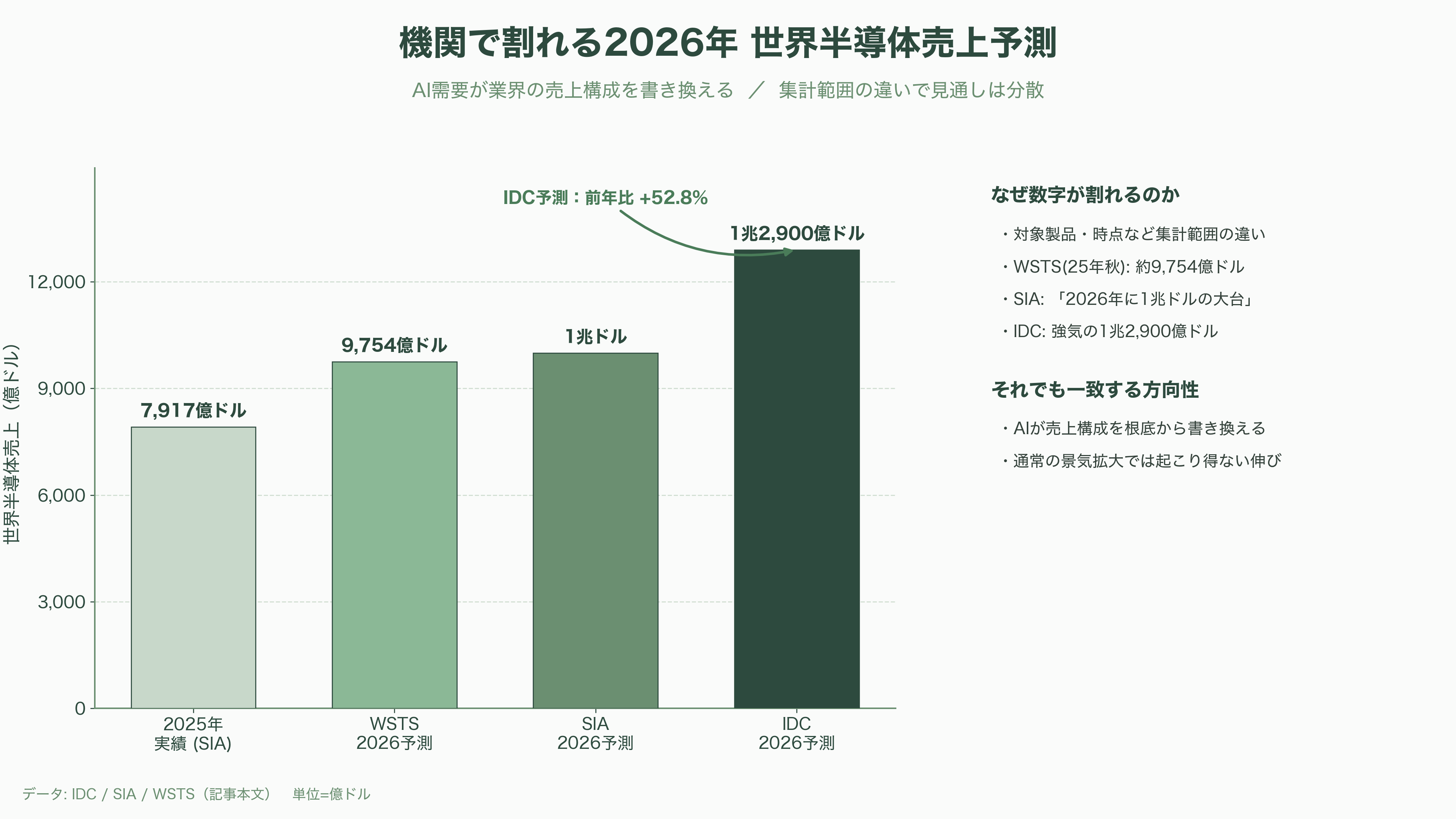

規模を数字で示すと、その異常さがよく分かる。米調査会社IDCは2026年の世界半導体売上を1兆2,900億ドル(約206兆円)と予測し、これは前年比52.8%増という、通常の景気拡大では起こり得ない伸びである。半導体工業会(SIA)の統計では、2025年の世界売上は7,917億ドル(約127兆円)で前年比25.6%増、四半期ベースでは2026年1〜3月だけで2,985億ドルに達した。集計範囲の違いから機関ごとに数字は割れており、WSTS(世界半導体市場統計)の2025年秋時点の予測では2026年は約9,754億ドル(約156兆円)、SIAは「2026年に1兆ドルの大台」と表現し、IDCはさらに強気の1兆2,900億ドルを掲げる。いずれにせよ、AIが業界の売上構成を根底から書き換えているという方向性は一致している。

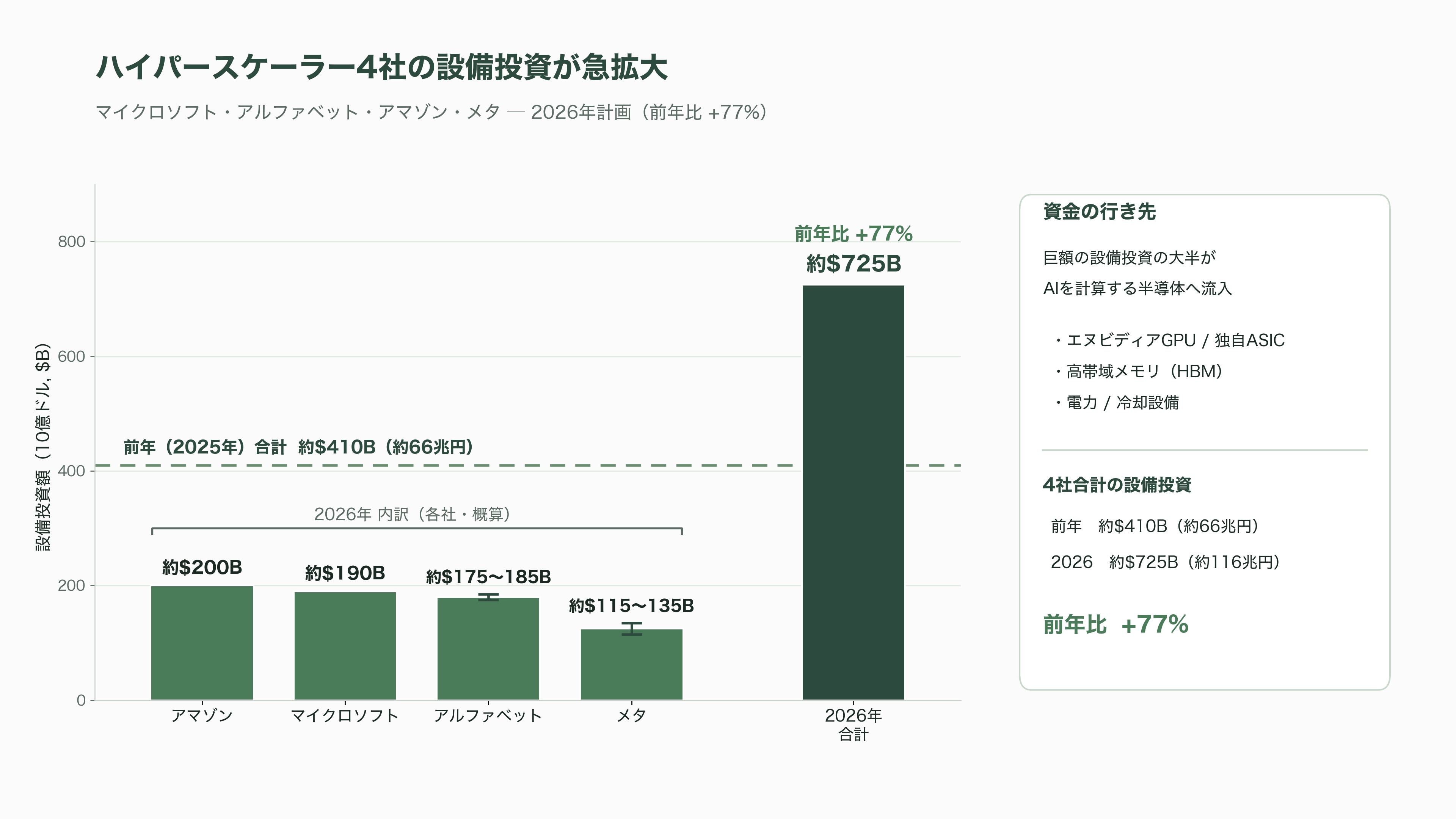

この需要の実体は、ハイパースケーラー(巨大クラウド事業者)によるデータセンターの建設ラッシュである。マイクロソフト、アルファベット(グーグル)、アマゾン、メタの4社は、2026年だけで設備投資を合計約7,250億ドル(約116兆円)、前年の約4,100億ドル(約66兆円)から77%増やす計画だ。内訳はアマゾンが約2,000億ドル(約32兆円)、マイクロソフトが約1,900億ドル(約30兆円)、アルファベットが1,750億〜1,850億ドル(約28〜30兆円)、メタが1,150億〜1,350億ドル(約18〜22兆円)である。この巨額のカネの大半が、AIを計算するための半導体──エヌビディアのGPU、独自設計のASIC、それらに載る高帯域メモリー(HBM)、そして電力設備に注ぎ込まれる。

具体的なプロダクトで言えば、それはエヌビディアの「Blackwell」から次世代「Vera Rubin(ベラ・ルビン)」へと続くGPU群であり、TSMCが台湾と米アリゾナで刻む3ナノ・2ナノのロジックであり、SKハイニックスやサムスン電子、マイクロンが積層するHBMである。象徴的なのはエヌビディアで、AIチップ需要を一身に集めた同社は2025年10月29日、株式終値ベースで時価総額が5兆340億ドル(約805兆円)に達し、人類史上初めて時価総額5兆ドル(約800兆円)を突破した最初の企業となった。データセンター向けチップでの売上シェアは約81%に及び、2026年の売上見通しは約5,000億ドル(約80兆円)と、一国の予算に匹敵する規模である。

要するにスーパーサイクルとは、「AIを動かすための計算能力」という新しい生産財を、世界の巨大企業と国家が奪い合う構図が、半導体という川上産業に前例のない需要となって流れ込んでいる現象だ。まずこの全体像を押さえたうえで、なぜこれが従来のサイクルと「決定的に」違うのかを見ていく。

従来のシリコンサイクルと何が決定的に違うのか

半導体産業は本来、「シリコンサイクル」と呼ばれる3〜4年周期の好不況で知られてきた。景気が良ければパソコンやスマートフォンが売れ、それに載る半導体の需要が伸びる。すると各社が増産に走り、やがて供給過剰に陥って価格が暴落し、減産と在庫調整で不況に沈む──この繰り返しである。とりわけメモリー(DRAM・NAND)は「コモディティ(汎用品)」の代表格で、値崩れの激しさから業界の泣きどころとされてきた。需要の源泉は最終的に「消費者が買う機器の台数」であり、景気変動と深く連動していた。

2026年のスーパーサイクルが決定的に異なるのは、需要を動かす主体と単位が入れ替わった点にある。第一に、需要の源泉が「消費者が買う機器の台数」から「ひと握りの巨大企業と国家が投じる設備投資」へと移った。チップはもはやガジェットの一部品ではなく、電力や石油に比肩する経済インフラそのものとして扱われている。エヌビディアのジェンスン・フアンCEOはこれを「人類史上最大のインフラ建設」と繰り返し表現する。

第二に、性能を測る物差しが変わった。2010年代のクラウド構築が仮想化と計算の弾力性を軸にしていたのに対し、2020年代のAI構築は「ワット当たりの演算性能(FLOPs/watt)」「ラック当たりの演算密度」を極限まで高める競争へと質的に転換した。同じ床面積からどれだけの知能を絞り出せるかが勝負であり、そのために設計・製造・パッケージング・メモリーのすべてが再構築されている。

第三に、そして最も象徴的なのが、これまで最も脆弱だったメモリーが、今回は最も逼迫し最も稼ぐセクターへと反転したことである。IDCは2026年のDRAM売上を4,186億ドル(約67兆円)、前年比177%増と予測する。AIアクセラレータに不可欠なHBM市場について、バンク・オブ・アメリカは2026年に546億ドル(約8.7兆円)、前年比58%増と見込む。SKハイニックス、マイクロン、サムスンの3社はいずれも各社CFOが「2026年のHBM供給は完売済み」と公言し、SKハイニックスはエヌビディアの次世代Vera Rubin向けHBM4の6〜7割を供給するとされる。複数の証券会社はHBM不足が2028年まで続くと予測する。メモリーがAIスケーリングの主役に躍り出た結果、汎用DRAMまでもが生産能力をHBMに奪われて値上がりし、マイクロソフトのエイミー・フッドCFOは同社設備投資増のうち250億ドル(約4兆円)がメモリーや部品の高騰によるものだと説明した。かつて値崩れの象徴だったメモリーが、いまや「完売」の札を下げ続けている──これこそがスーパーサイクルの最も鮮明な指紋である。

ただし、この「決定的な違い」には裏面がある。消費者の需要は無数の主体に分散しているため簡単には消えないが、設備投資という需要は、ごく少数のハイパースケーラーとAIラボの投資判断に依存する。彼らが投資回収(ROI)に疑問を持てば、需要は分散型の消費よりもはるかに急速に反転しうる。「構造的で壊れない」という強気論と、「巨大だが少数の意思決定に賭けた脆いサイクル」という慎重論は、同じコインの表裏なのである。

誰が何を作り、誰が資金を出しているのか

スーパーサイクルの生態系を、川上から川下へ具体的に見ていこう。ここを押さえると、後述するバブル論争や地政学リスクの意味が立体的に理解できる。

演算の中核はGPUである。エヌビディアは2026年のCES(1月)で次世代プラットフォーム「Vera Rubin NVL72」が量産に入ったと発表した。Blackwell世代比で最大5倍の性能をうたい、HBM4を搭載し、2026年後半に本格出荷される見通しだ。追う立場のAMDは2026年に「Instinct MI450」を投入する。HBM4を432ギガバイト積み、AI学習・推論の両面でエヌビディアのRubinに対抗すると宣言、2027年には「MI500」を予告して年次の開発競争に持ち込んでいる。

もう一つの主役が、ハイパースケーラー自身の独自チップ(カスタムASIC)である。ブロードコムはこの流れの静かな勝者で、AI関連売上は2026会計年度第1四半期に84億ドル(約1.3兆円)、前年同期比106%増と急伸し、2026年度通期では約404億ドル(約6.5兆円)が見込まれる。同社は2026年4月にグーグルの独自チップTPUを2031年まで設計・供給する長期契約を8-Kで開示し、CEOは2027年にAIチップ売上1,000億ドル(約16兆円)という目標を掲げた。カスタムASIC市場は2026年に45%成長し、GPU出荷の16%成長を上回るとの見方もある。グーグルのTPU、アマゾンのTrainium、メタのMTIA、マイクロソフトのMaiaなど、巨大クラウドは自前のシリコンでエヌビディア依存を薄めようとしている。

これらを実際に製造するのが台湾のTSMCだ。2026年1〜3月期には3ナノが総ウエハー売上の25%、7ナノ以降の先端プロセスが74%を占めた。設計と製造の間を埋めるのがHBMを供給するSKハイニックス・サムスン・マイクロンの韓米メモリー3社であり、SKハイニックスは2026年後半にも米国上場を検討していると報じられている。

川下では、これらのチップを買い集めてクラウドとして貸し出す「ネオクラウド」が台頭した。コアウィーブは2026年1〜3月期に売上20.8億ドル(約3,320億円)、受注残高994億ドル(約16兆円)を計上したが、負債総額は508億ドル(約8.1兆円)に膨らみ、3月にはGPUを担保にした投資適格級としては初の85億ドル(約1.4兆円)の債務ファシリティを組成した。ネビウスは1〜3月期に売上を前年比684%増の3.99億ドル(約640億円)へ伸ばし、メタとは5年で最大270億ドル(約4.3兆円)の契約を結んだ。ただしネオクラウド各社はGAAPベースで軒並み赤字で、GPUの減価償却が売上の約半分を食う構造にある。

そして最終需要を生むのがAIラボだ。オープンAIは2025年末に年間換算売上(ARR)約200億ドル(約3.2兆円)、2026年に入り約250億ドル(約4兆円)へと伸ばし、2026年3月末には評価額8,520億ドル(約136兆円)で1,220億ドル(約19.5兆円)を調達、シリコンバレー史上最大の民間資金調達となった。ブルームバーグやCNBCによれば、この調達はアマゾンが500億ドル(約8兆円、うち350億ドルはIPOまたはAGI到達を条件とする)、エヌビディアとソフトバンクグループが各300億ドル(約4.8兆円)を拠出した。競合のアンソロピックは2026年5月末、アルティメーターやセコイア・キャピタルなどが主導する650億ドル(約10.4兆円)のシリーズHで評価額9,650億ドル(約154兆円)に達し、オープンAIを抜いて世界で最も価値のあるAIスタートアップとなった。売上高でもアンソロピックは年換算470億ドル(約7.5兆円)へと急拡大したとテッククランチは報じている。

資金の出し手をたどると、シリコンバレーのVCが各所に張り付いている。セコイアはアンソロピックの主要投資家であり、アンドリーセン・ホロウィッツ(a16z)は2024年に組成したAIインフラ専用ファンド12.5億ドルに2026年さらに17億ドルを積み増し、合計約30億ドル(約4,800億円)規模の「AIバブルへの逆張り」を張っている。同社は2026年6月、GPU供給ではなくネットワーク構成が次の隘路になるとの読みから、ネットワーク自動化のネトリスに1,500万ドルを投じた。VCは、勝者を一社に絞れないこの局面で、GPUから電力、メモリー、ネットワーク、推論基盤へと「つるはしとシャベル」を広く握りにいっている。

バブルではないのか──シリコンバレーが交わす論争

この熱狂に対し、最も鋭い警鐘を鳴らしているのが、ほかならぬシリコンバレーの内側である。セコイア・キャピタルのパートナー、デイビッド・カーンは2024年6月の論考「AIの6,000億ドルの問い(AI's $600B Question)」で、AIインフラへの投資額と、AIエコシステムが実際に生み出す売上との間に開いた巨大なギャップを指摘した。彼の試算法は単純明快で、エヌビディアの売上見通しを2倍し(GPUはデータセンター総コストの半分で、残り半分は電力・建屋・冷却などが占めるため)、それを埋めるのに必要な最終売上を逆算する。結論は、AI業界が投資を正当化するには年間およそ6,000億ドル(約96兆円)の売上を追加で生み出し続ける必要があるが、そのギャップは2026年にかけて縮まるどころか広がっている、というものだ。

このギャップ論争を最も先鋭化させているのが、「循環取引(サーキュラー・ファイナンス)」への疑念である。エヌビディアはオープンAIに最大1,000億ドル(約16兆円)を出資し、そのオープンAIはエヌビディアのGPUの最大の買い手であり、さらにオラクルと最大4.5ギガワットのデータセンター容量をめぐる3,000億ドル(約48兆円)規模の契約を結んでいる。エヌビディアはコアウィーブにも出資し、コアウィーブはそのカネでエヌビディアのGPUを買う。ブルームバーグはこの資金の環を「AIの循環取引」として図解し、資金の出し手と受け手が互いを支え合う構図が、ドットコム期末期のベンダーファイナンスに似ていると警告する識者もいる。オープンAIのサム・アルトマンCEOは2025年11月、同社のARRが約200億ドルに達する一方で、今後8年で約1兆4,000億ドル(約224兆円)のデータセンター契約にコミットしていると認めた。売上200億ドルの企業が1兆4,000億ドルを約束するこの落差こそ、懐疑派が突く一点である(オープンAIはその後、2030年までの計算関連支出を約6,000億ドル規模に下方修正して投資家に説明していると報じられている)。

著名な弱気筋も参戦した。映画『マネー・ショート』で知られるマイケル・バーリーは2025年11月、AIブームを「壮麗な愚行(glorious folly)」と呼び、「今回もまた中心には一社のシスコがいる。その名はエヌビディアだ」と述べた。1990年代のネットバブルでインフラを支えたシスコシステムズは、1995〜2000年に株価が3,800%上昇して一時世界最大の時価総額約5,600億ドル(約90兆円)を記録したのち、80%以上暴落した。バーリーの運用会社サイオンはエヌビディアとパランティアに10億ドル超のプット(売り建て)を保有していると開示し、エヌビディアはこれに社内メモで反論した。

金融当局も懸念を共有する。IMF(国際通貨基金)は2026年4月の国際金融安定性報告書(GFSR)で、AI関連企業に集中した割高な株価評価が下方リスクを高めていると指摘し、家計の資産がS&P500などのインデックスに厚く傾いているため、急落局面では退職口座を含む家計のバランスシートが直撃されると警告した。IMFとイングランド銀行はそろって、AIブームが「急激な(abrupt)」調整を招くリスクに言及している。

もう一つ、専門家がこぞって注視するのが減価償却の問題だ。データセンターの建設資金は7〜15年の耐用年数を前提とした債務で賄われることが多いが、GPUやASICの実効的な経済寿命は1〜3年に過ぎない。新世代が「性能あたりコスト」を劇的に改善するため、旧世代は償却が終わる前に採算割れするからだ。ある試算は、5〜6年で組まれた償却スケジュールが実際の資産消耗を2026〜2028年に約1,760億ドル(約28兆円)過小計上していると見積もる。

一方で、「これはバブルではなく建設(buildout)だ」とする有力な反論も根強い。KKRは「AIはバブルではない。次の産業革命の背骨だ」と主張し、鉄道網、電力網、インターネットの基幹網という過去の三度のインフラ過剰投資は、いずれも倒産や暴落を伴いながらも次代の生産性の土台を残した、という歴史的類推を持ち出す。ゴールドマン・サックスも「兆ドルを追う(Tracking Trillions)」と題したレポートで建設規模の前提を精緻に検証している。a16zのベン・ホロウィッツが自社ファンドを「これまで見た中で最良級」と評するように、VCの多くはなお強気を崩していない。論点は「AIが本物か」ではなく、「資本構造と時期が正しいか」にある。2000年代初頭の光ファイバー過剰投資のように、インフラは最終的に有用でも、それを賄った借金と建設のタイミングが間違っていれば、痛みは避けられない。

地政学リスク──米中対立と台湾集中

スーパーサイクルは、米中対立という地政学の断層線の真上で進行している。米国は先端半導体の対中輸出を段階的に規制してきた。エヌビディアの中国向けGPU「H20」は2025年4月に輸出許可制の対象となり、同社は2026会計年度第1四半期にH20の過剰在庫などで45億ドル(約7,200億円)の引当金を計上した。2025年8月にはH20の輸出が条件付きで承認されたが、12月にはトランプ政権がH20の約6倍の性能を持つ「H200」の対中輸出を、売上の25%を米政府が受け取ることを条件に容認するという異例の措置に踏み切った。わずか1年の間に、同一製品が禁止・解禁・関税・許可制の間を揺れ動き、専門家が「矛盾している」と評する枠組みが出来上がった。2026年6月には米政府が、対象の禁輸が中国国外の中国企業にも及ぶと表明している。

こうした混乱の帰結として、エヌビディアは2026会計年度第1四半期(2026年4月まで)の見通しで、中国からのデータセンター向け売上を一切見込まない姿勢に転じた。世界最大の半導体市場の一つを、事実上ゼロと置いて計画を立てる異常事態である。空いた需要を狙うのが華為技術(ファーウェイ)の「Ascend」など中国勢だが、米外交問題評議会(CFR)は、輸出規制ゆえに中国はなおエヌビディアに追いつけていないと分析する。

より根源的なリスクは、製造の台湾一極集中だ。エヌビディアやアップルの先端チップは、その大半がTSMCの台湾工場で刻まれる。台湾海峡で有事が起きれば、スーパーサイクルの物理的な供給が一夜にして止まりかねない。これを緩和するのが「主権AI(ソブリンAI)」の潮流である。フアンCEOは「チップの主権なくしてAIの主権はない」と説き、各国が自国のデータと知能を処理する基盤を自前で持つべきだと訴える。日本はその最前線にいる。経済産業省は2026年4月、次世代半導体の国産化を担うラピダスに追加で6,315億円を認可し、政府の累計支援は約2兆3,500億円に達した。ラピダスはIBMと組んでゲートオールアラウンド(GAA)構造の2ナノを開発し、2025年7月に最初の2ナノGAAトランジスタの動作に成功、2027年に北海道千歳での量産を目指す。TSMCも熊本の合弁を3ナノへと格上げした。米国のCHIPS法、欧州の同名の枠組み、そして中東の国家ファンドによるデータセンター投資も、すべてこの「計算の主権」をめぐる争いの一部である。半導体は、もはや純粋な経済財ではなく、国家安全保障の中核資産として扱われている。

AIのコモディティー化という逆説

スーパーサイクルの前提は「AIの計算需要は無限に伸びる」だが、その前提を内側から揺さぶるのが、AIそのもののコモディティー化(汎用品化)である。推論(インファレンス)コストの下落は、半導体史でも例を見ない速さで進んだ。GPT-4級の能力を持つモデルの推論価格は、2023年初頭の出力100万トークンあたり約60ドルから、2025年初頭には1.5ドル未満へと40倍以上下落した。2022年末からの下落幅はおよそ1,000倍に達する。

この下落を加速させたのが、中国発の低コストモデルだ。ディープシークは2026年4月にオープンソースの「V4」プレビューを公開し、「V4-Pro」の大幅値下げでAI価格戦争に火をつけた。最安クラスの「V4 Flash」は入力100万トークン0.14ドル、出力0.28ドルという水準で、フロンティアモデルとの価格差は数十倍に開いている。メタ、ミストラル、ディープシークが公開する高性能なオープンソースモデルが、多くの企業にとって「独自APIの割高な料金を払う理由」を消しつつある。

ここに逆説が生じる。もし基盤モデルの「推論する能力」が事実上タダに近づくなら、AIサービスの付加価値は薄れ、それでもなお1兆ドル規模の設備投資を正当化できるのか、という問いである。オープンAIですら粗利益率は33%にとどまり、推論コストは2025年の84億ドルから2026年に141億ドル(約2.3兆円)へ膨らみ、2026年の現金燃焼は約270億ドル(約4.3兆円)に達する見通しだ。値下げ競争が続けば、投資回収はさらに遠のく。

もっとも、コモディティー化が半導体需要を「増やす」方向に働くという反論もある。計算が安くなれば使う量が爆発的に増える、という「ジェボンズのパラドックス」だ。推論が安くなるほど、エージェント型AIのように大量のトークンを消費する用途が経済的に成立し、総需要はむしろ膨らむ──マイクロソフトのサティア・ナデラCEOやフアンCEOはこの立場を取る。だがVCの視点から見れば、これは諸刃の剣だ。需要が増えても、その需要が「誰も利益を出せない安値」で取引されるなら、設備投資の債務は返せない。コモディティー化は、スーパーサイクルの数量を支えると同時に、それを支える収益性を掘り崩しうる。この綱引きの帰趨こそ、2026年後半以降の最大の観測点である。

世界的な経済格差の拡大

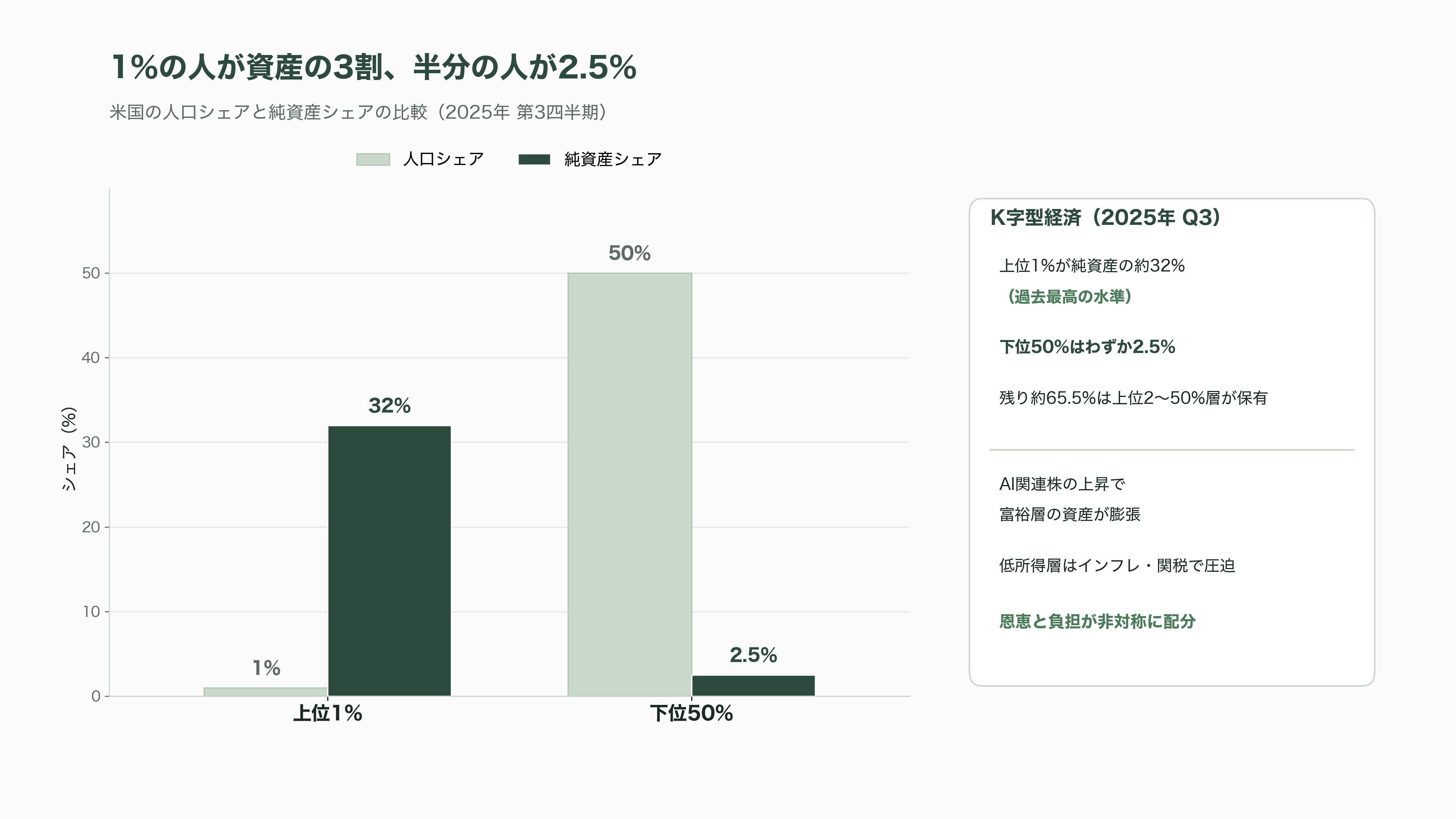

スーパーサイクルの果実は、極めて偏って分配されている。米国では所得と資産の集中が加速し、2025年第3四半期に上位1%の純資産シェアは約32%と過去最高に達した一方、下位50%が握るのはわずか2.5%にとどまる。AI関連株の上昇が富裕層の資産を押し上げる一方、低所得層はインフレと関税に苦しむ「K字型経済」が、2026年にいっそう鮮明になっている。IMFのクリスタリナ・ゲオルギエバ専務理事は、AIによる生産性向上が資本の所有者(AIを開発・利用する企業の株主)に利益を集中させ、労働から資本へと所得を移すと警告する。ムーディーズ・アナリティクスも2026年2月の分析でAIのマクロ経済的帰結を論じている。

労働市場への影響はすでに数字に表れている。人材紹介会社チャレンジャー・グレイ・アンド・クリスマスによれば、2026年に入りAIを直接の理由とする人員削減は約5万人に達し、年初来の全解雇の約17%を占めた。テック業界の失業率は2026年初頭に5.8%と、2001〜2002年のドットコム崩壊以来の高さに上昇し、なかでも打撃が大きいのが新卒だ。コンピュータサイエンス専攻の新卒失業率は約6.1%と全体を上回り、大手テック15社の新卒採用は2023〜2024年に25%減った。エントリーレベルの定型業務ほど自動化しやすく、「若手の採用抑制」という形で影響が現れている。フォーブスは、オラクル一社で2026年に2万1,000人がAI関連で職を失ったと報じた。

格差は国家間にも広がる。スーパーサイクルの中枢である最先端GPU、HBM、2ナノの製造能力は、米国・台湾・韓国・日本・オランダというごく少数の国に集中する。膨大な計算資源を買えるのは一部の巨大企業と富裕国に限られ、グローバルサウスの多くの国は「計算の格差(コンピュート・ディバイド)」に直面する。主権AIの潮流は、裏を返せば「計算を持てる国と持てない国」の分断が固定化しつつあることの表れでもある。さらに、データセンターの電力需要が地域の電力価格を押し上げ、AIとは無縁の一般家庭が電気代の上昇という形で建設ブームのコストを負担する構図も生まれている。IEA(国際エネルギー機関)は、世界のデータセンターの消費電力が2024年の415テラワット時から2030年には945テラワット時へと倍増し、設備容量は2025年の約82ギガワットから2030年に219ギガワットへ拡大すると見込む。スーパーサイクルの恩恵と負担は、社会のなかで非対称に配分されている。

シリコンバレーVCと市場はどう見ているか、次に何が計測されるか

報道と市場の目線を統合すると、シリコンバレーは今、強気と弱気が同居する奇妙な均衡にある。a16zやKKRは「次の産業革命の背骨」として建設を続け、セコイアのカーンは「6,000億ドルの問い」でその収益的裏付けの欠如を突き、バーリーは「壊れる時」を待って売りを仕込む。ブルームバーグは循環取引を図解し、IMFとイングランド銀行は急落リスクを警告する。同じ事実を前に、「構造的な需要だから壊れない」と「少数の設備投資に賭けた脆いサイクル」という二つの物語が並走している。

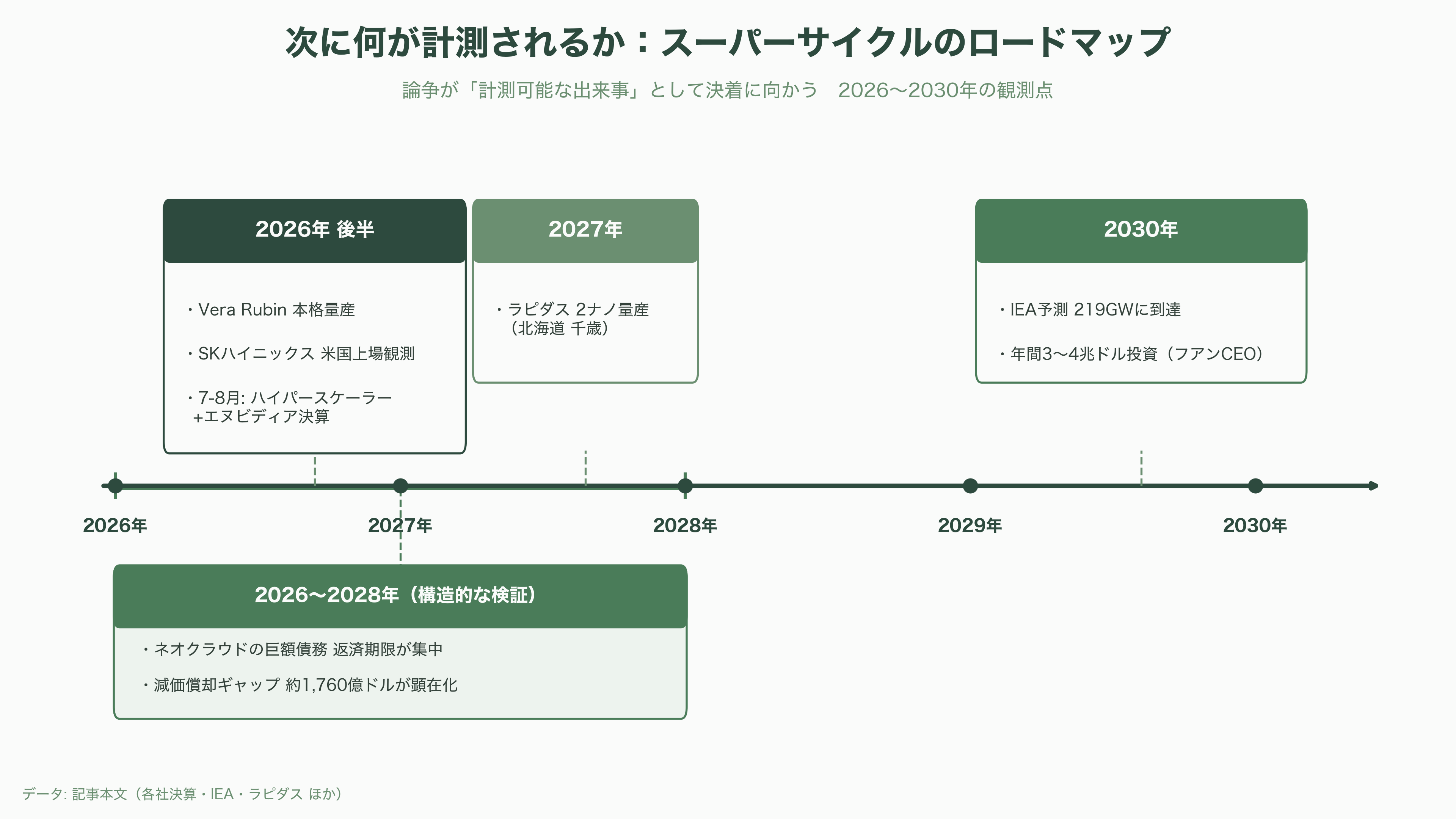

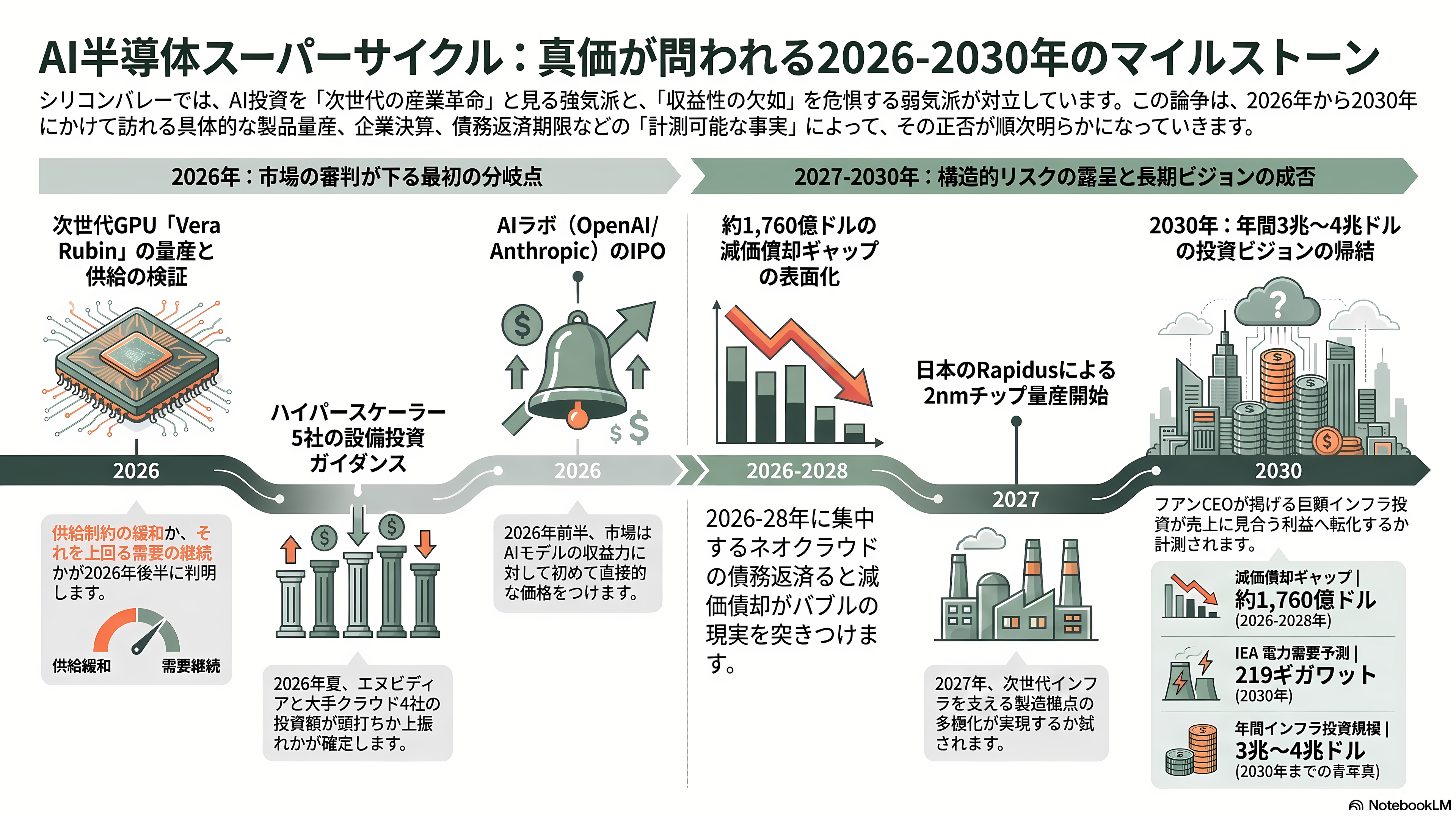

重要なのは、この論争が近い将来、具体的に「計測可能な出来事」として決着に向かい始めることだ。時系列で整理すると、まず2026年後半、エヌビディアのVera Rubinが本格量産に入り、供給制約が緩むのか、それとも需要がさらに上回るのかが試される。同じ頃、SKハイニックスの米国上場観測が現実になれば、メモリー・スーパーサイクルの市場評価が可視化される。企業決算では、2026年7〜8月に発表されるハイパースケーラー4社とエヌビディアの四半期決算で、設備投資ガイダンスがさらに上振れるか頭打ちになるかが、最初の重要な分岐点となる。

2026年から2028年にかけては、より構造的な検証が待つ。HBMの新規供給が本格化する2026年後半以降も不足が2028年まで続くのか、そしてGPUを担保にしたコアウィーブやネビウス、ラムダ、クルーソーらネオクラウドの巨額債務の返済期限が2026〜2028年に集中して到来する。ここで前述の減価償却ギャップ(2026〜2028年で約1,760億ドル)が表面化すれば、バブル論争は理論から現実へと移る。オープンAIとアンソロピックはそろって2026年前半にIPOに向けた動きを見せており、その公開価格と初値は、AIラボの収益力に対する市場の審判そのものとなる。

より長い視野では、フアンCEOが掲げる「2030年までに年間3兆〜4兆ドル(約480兆〜640兆円)のAIインフラ投資」という青写真が、実現に向かうのか下方修正されるのかが、スーパーサイクルの最終的な射程を決める。ラピダスの2ナノ量産(2027年)、IEAが見込む2030年の219ギガワット到達、そして各社の設備投資が売上に見合う利益へ転化するか──これらのマイルストーンが、今後2〜4年にわたり順次「計測」されていく。半導体スーパーサイクルは、その規模において人類史上最大級のインフラ投資であると同時に、その正否がこれから数年をかけて一つずつ数字で明らかになる、壮大な社会実験でもある。