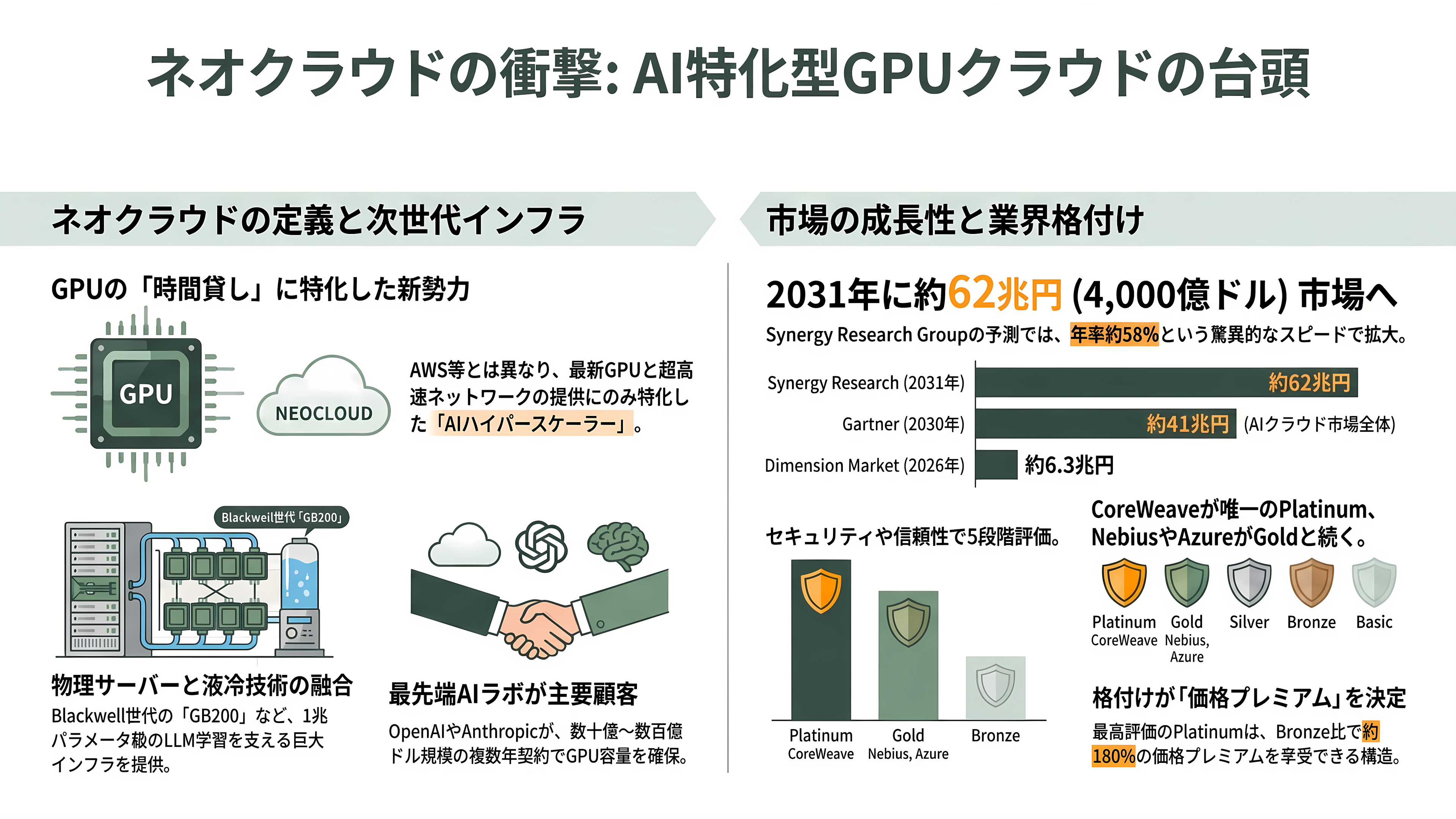

ネオクラウドとは何か——GPUを「時間貸し」するAI特化クラウド

ネオクラウド(neocloud)とは、ひとことで言えば「高性能GPUをAI向けに貸し出すこと『だけ』に特化した新世代のクラウド事業者」である。半導体分析で知られるSemiAnalysisは、この分野を「GPUクラウド事業者(しばしばネオクラウド、あるいはAIハイパースケーラーと呼ばれる)」と定義している。AWS、Microsoft Azure、Google Cloudといった従来のハイパースケーラーが数百種類のサービス(データベース、ストレージ、業務SaaSなど)を幅広く提供するのに対し、ネオクラウドは製品カタログを極端に絞り込む。中身はほぼ、NVIDIAの最新GPUへのベアメタル(物理サーバー直接)アクセスと、InfiniBandやNVLinkによる超高速なGPU間ネットワーク、そしてそれを冷やす電力と冷却設備だけだ。

具体的に「誰が」「なぜ」借りるのか。最大の顧客はOpenAI、Anthropic、Meta、Mistral、Googleといった最先端AIラボである。彼らは次世代モデルを「学習(training)」させ、完成したモデルを使ってユーザー向けに「推論(inference)」で大量のトークンを生成するために、数十億~数百億ドル規模の複数年契約でGPU容量を丸ごと押さえる。たとえばAnthropicは2025年11月、英Fluidstackと総額約500億ドル(約7.8兆円)のデータセンター契約を結んだ。学習は数万基のGPUを密結合させた巨大クラスタを必要とし、推論は比較的古いGPUでも回せる——この「用途の階段」が後述する減価償却論争の核心になる。

貸し出される「モノ」を大まかに押さえておくと、現在の主力はHopper世代のH100/H200と、Blackwell世代の「GB200 NVL72」だ。GB200 NVL72は、72基のBlackwell GPUと36基のGrace CPUを1本の液冷ラックに収め、NVLinkで結んで「1個の巨大GPU」のように振る舞わせる製品で、1兆パラメータ級のLLM学習や推論モデル向けに設計されている。その後継が「GB300 NVL72(Blackwell Ultra)」であり、2026年に本格出荷が始まった次世代基盤が「Vera Rubin」だ。CoreWeaveやNebiusがMetaと結んだ2026年の大型契約は、いずれもこのVera Rubinの初期展開を含む。

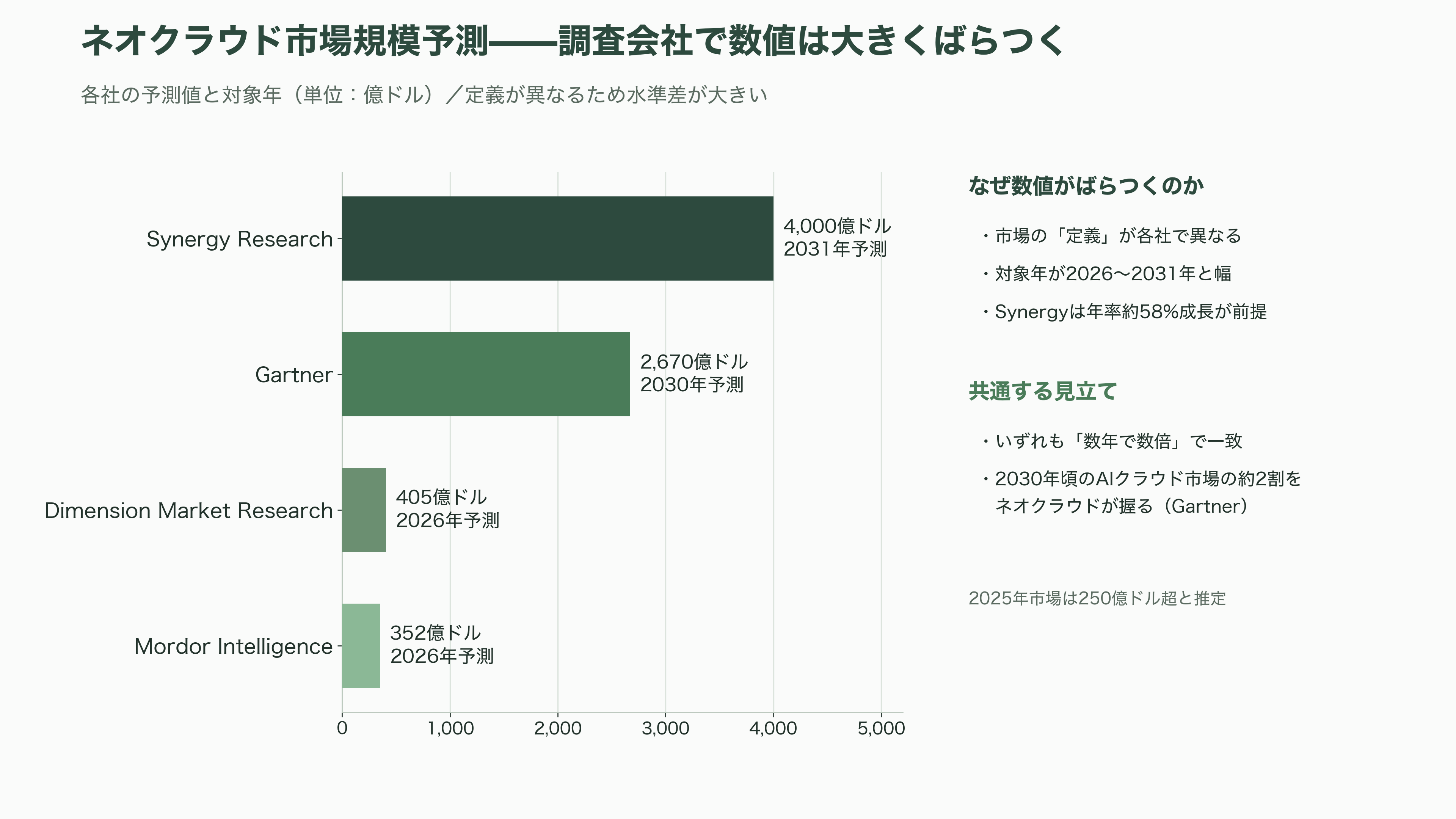

市場規模の予測は調査会社によって幅がある。Gartnerは2026年6月23日の発表で、「ネオクラウド事業者は2030年までに2,670億ドル(約41兆円)規模のAIクラウド市場の20%を握る」と予測した。より強気なSynergy Research Groupは、2025年に250億ドル超だった市場が2031年に約4,000億ドル(約62兆円)へ、年率約58%で拡大するとみる。Mordor Intelligenceは2026年を352億ドル(約5.5兆円)、Dimension Market Researchは405億ドル(約6.3兆円)と見積もる。定義が各社で異なるため数値はばらつくが、いずれも「数年で数倍」という点は一致している。

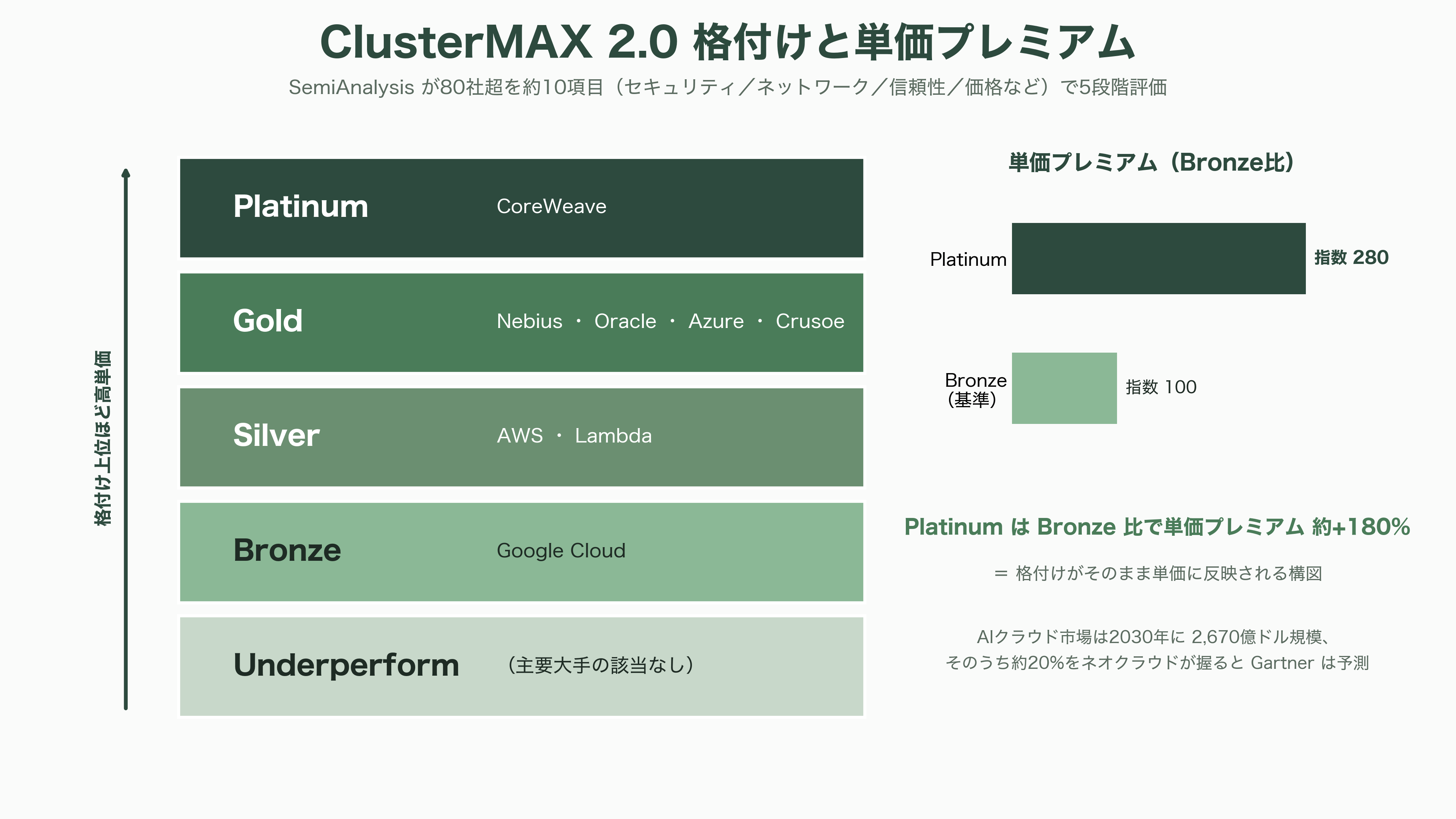

品質の物差しとしては、SemiAnalysisの格付け「ClusterMAX™」が事実上の業界標準になりつつある。80社以上を、セキュリティ・ネットワーク・ストレージ・信頼性・価格など約10項目で評価し、上からPlatinum、Gold、Silver、Bronze、Underperformの5段階に分ける。2025年11月改訂版(2.0)で唯一Platinumを獲得したのはCoreWeaveのみで、Nebiusやオラクル、Azure、CrusoeなどがGold、AWSやLambdaがSilver、Google CloudがBronzeに位置づけられた。SemiAnalysisの試算では、Platinumは価格でBronze比プレミアム約180%を取れるとされ、格付けがそのまま単価に反映される構図になっている。

CoreWeave——暗号資産マイナーから「AIの大家」へ

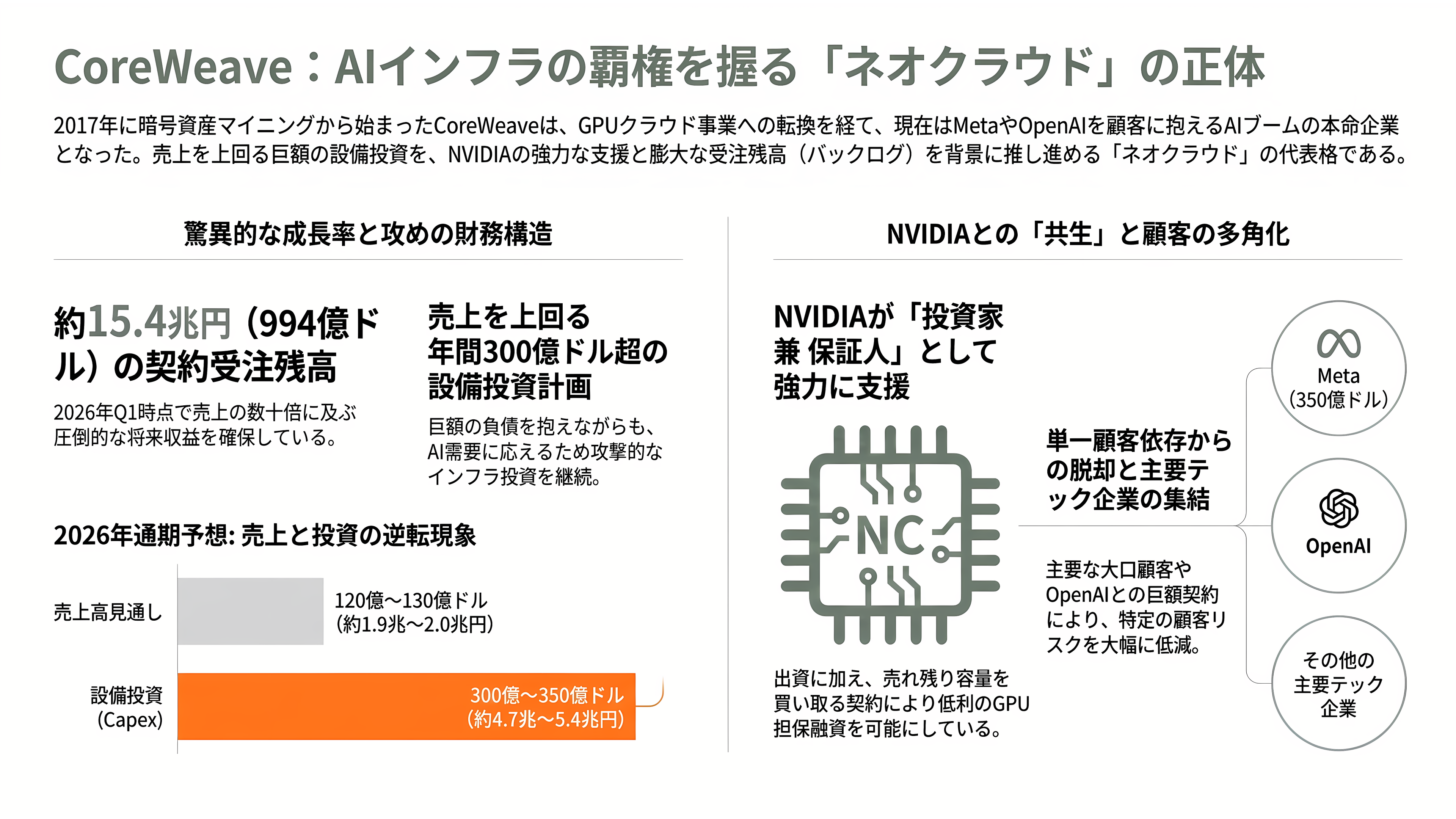

ネオクラウドの代名詞がCoreWeave(ナスダック:CRWV)だ。2017年にニュージャージー州で「Atlantic Crypto」として創業し、当初はイーサリアムのマイニングをしていた。2018年の暗号資産急落後、手元に残った大量のGPUを転用してクラウド事業へ舵を切り、2021年10月に「CoreWeave」へ改称した。創業者はMichael Intrator(CEO)ら。まさに「どこからともなく現れた」企業が、AIブームの本命に化けた。

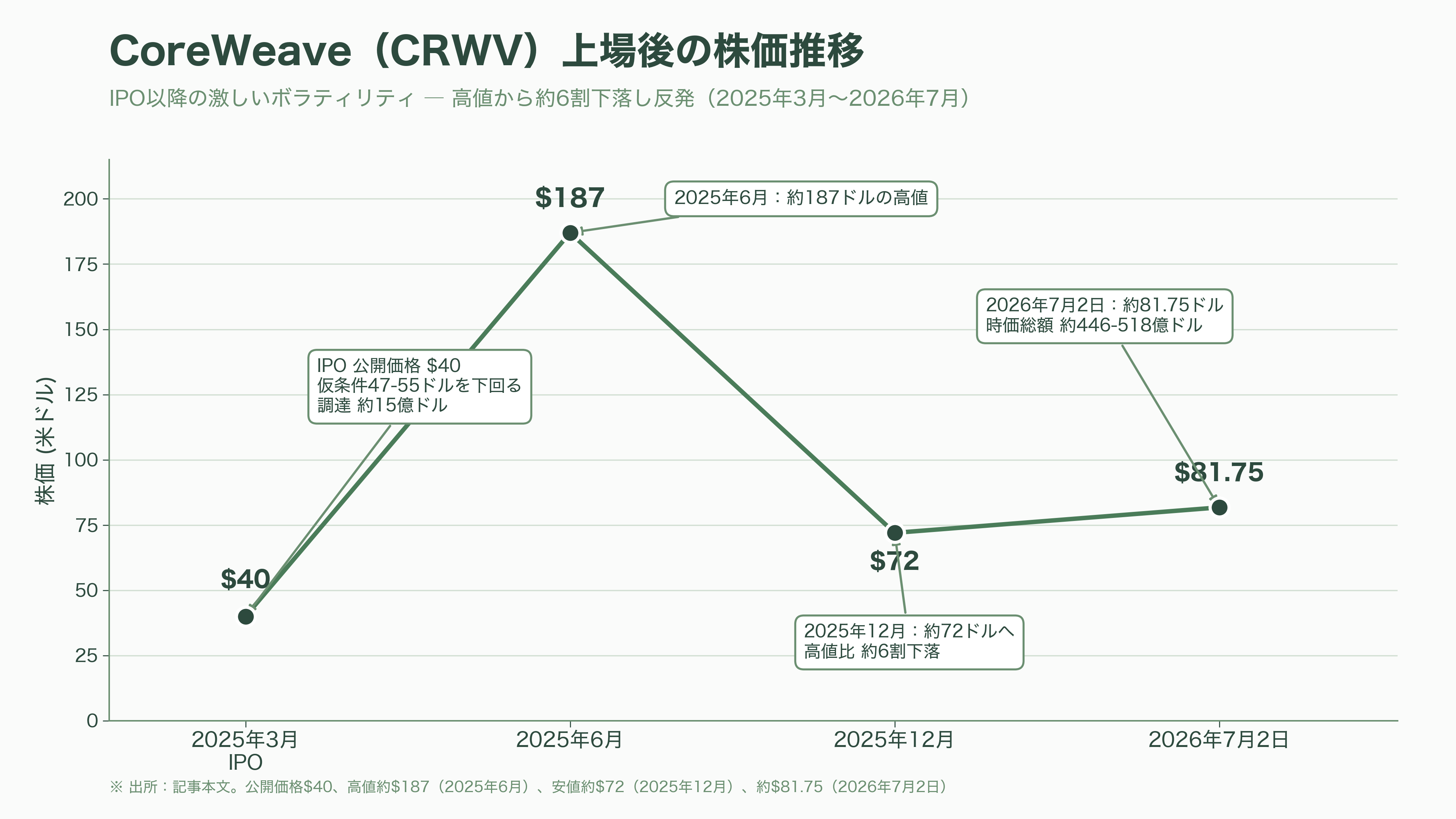

2025年3月27日、CoreWeaveはナスダックにIPOした。公開価格は仮条件(47~55ドル)を下回る1株40ドル、調達額は約15億ドル(約2,300億円)、希薄化後の評価額は約230億ドル(約3.6兆円)だった。上場直後は伸び悩んだが、その後の株価は激しく上下し、2025年6月に約187ドルの高値を付けたのち同年12月には約72ドルまで約6割下落、2026年7月2日時点では約81.75ドル、時価総額はデータ提供元により約446億~518億ドル(約6.9兆~8.0兆円)で推移している(株式クラスや発行済株式数の取り方で差が出るため一点では示しにくい)。

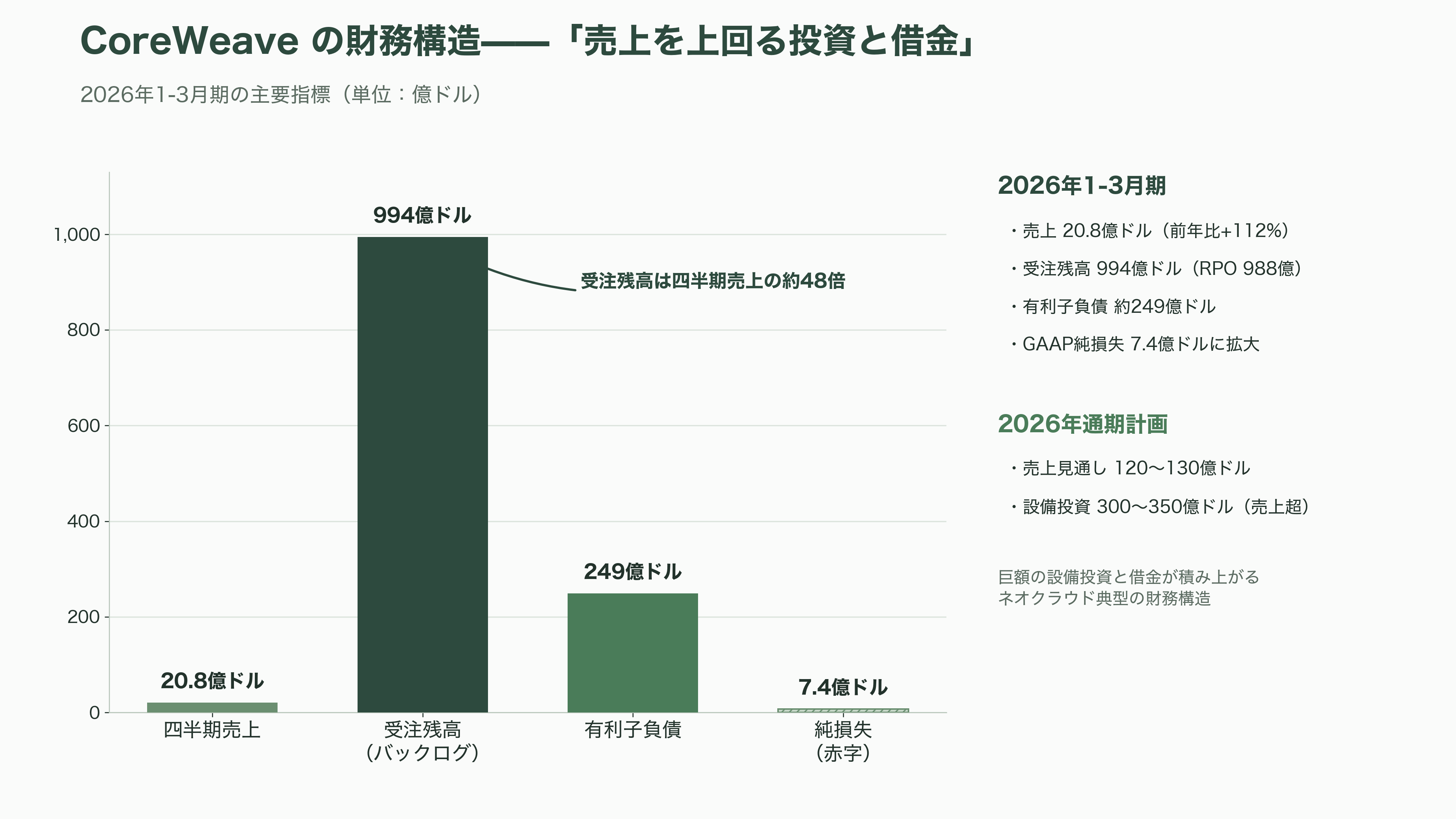

同社の凄みは受注残高にある。2026年5月に発表した2026年1-3月期は、売上高が前年同期比112%増の約20.8億ドル(約3,200億円)、契約受注残高(バックログ)は約994億ドル(約15.4兆円)、履行義務残高(RPO)が約988億ドルに膨らんだ。一方でGAAPベースの純損失は7.4億ドル(約1,150億円)に拡大し、総有利子負債は約249億ドル(約3.9兆円)に達する。売上の裏で「巨額の設備投資と借金」が積み上がる典型的なネオクラウドの財務構造だ。2026年通期の売上見通しは120億~130億ドル、設備投資は300億~350億ドルと、売上を上回る投資を続ける計画である。

顧客の顔ぶれも変わった。上場時(2024年)はMicrosoftが売上の62%を占め、上位2社で77%という極端な集中が「重大なリスク」と指摘されていた。しかしその後、OpenAIとの契約を2025年3月の約119億ドルから同年9月に総額約224億ドル(約3.5兆円)まで拡大し、2026年4月9日にはMetaと2032年12月までの総額約210億ドルの追加契約を結んで既存分と合わせ約350億ドル(約5.4兆円)に、さらにAnthropic(金額非開示)ともClaudeの推論を担う複数年契約を締結した。IntratorはMeta契約後、「単一顧客の比率は契約受注の約35%以下に下がった」と、分散が進んだことを強調している。

NVIDIAとの関係は「投資家 兼 保証人」だ。2026年1月26日、NVIDIAは1株87.20ドルで約20億ドル(約3,100億円)を追加出資し、SEC提出資料によればClass A株式の11.5%(約4,721万株)を保有する。加えてNVIDIAは、CoreWeaveが売れ残らせた計算容量を2032年4月まで最大63億ドル(約9,800億円)分買い取る「バックストップ(下支え)」契約を結んでおり、これがCoreWeaveの低利のGPU担保融資を可能にしている。もっともこの構図は、後述する「循環出資」批判の格好の標的でもある。

拡大路線は挫折も経験した。CoreWeaveは2025年7月、ビットコインマイナーのCore Scientificを1株あたり0.1235株のCRWV株と交換する全株式方式、総額約90億ドル(約1.4兆円)で買収すると発表した。しかしCRWV株の下落で実質価値が目減りしたこともあり、2025年10月30日にCore Scientificの株主総会は賛成約2,075万株・反対約2億345万株で否決。筆頭株主の一角Two Seas Capitalが「著しい過小評価だ」と反対を主導し、買収は白紙撤回された。CoreWeaveにとって2024年の現金買収提案に続く2度目の失敗で、Core Scientificは独立企業としてAI向けコロケーション事業に軸足を移している。

Lambda——12年前の「GPUワークステーション屋」がIPO予備軍に

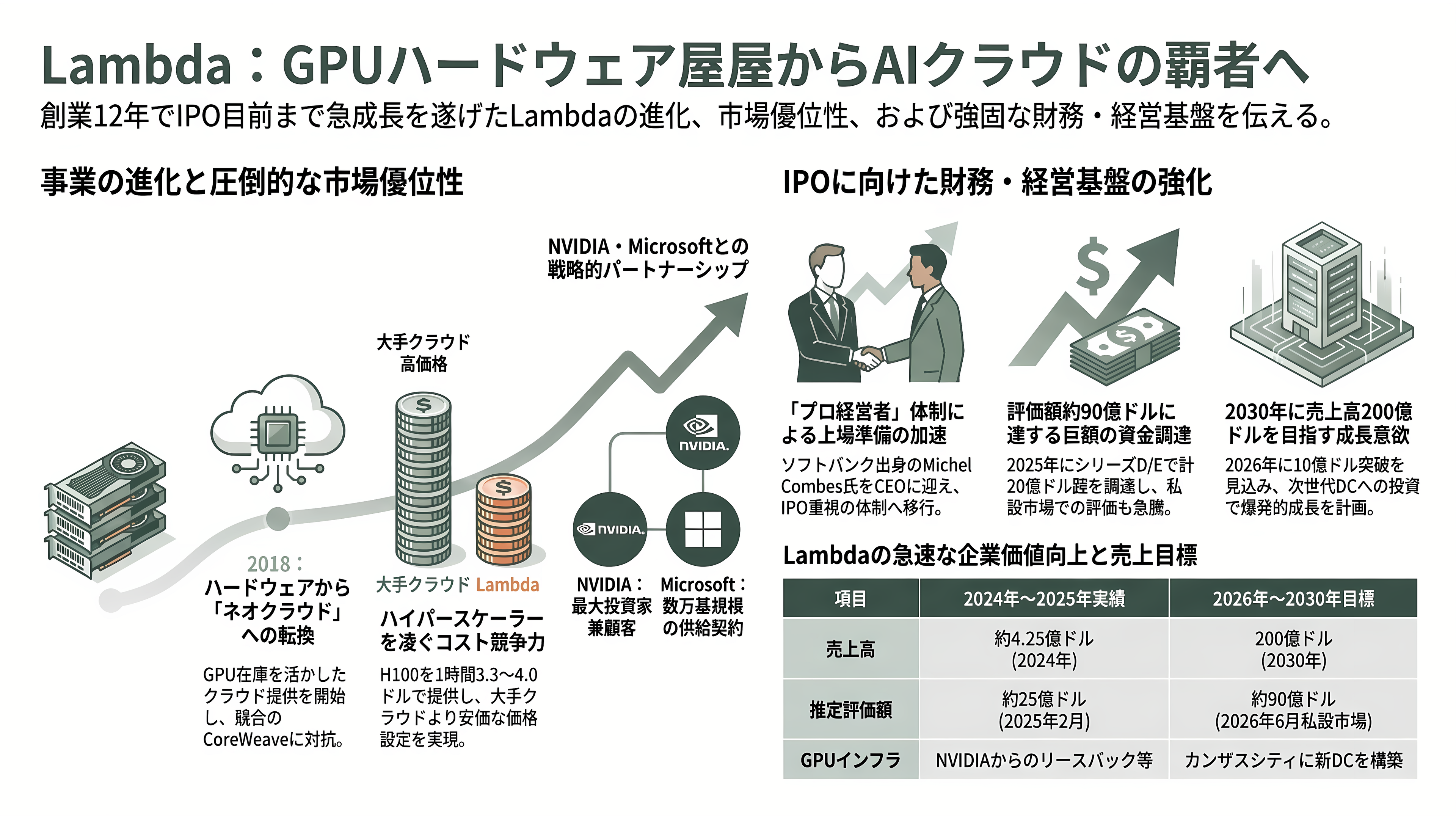

Lambda(旧称Lambda Labs、lambda.ai)は、CoreWeaveと並ぶ米国の代表的ネオクラウドだ。2012年にBalaban兄弟(Stephen、Michael)がサンフランシスコで創業し、当初はディープラーニング向けのGPUワークステーションやサーバーを売るハードウェア企業だった。そのGPU在庫と知見を活かして2018年にクラウドを外部提供し、いまでは「Lambda Cloud」や16基から数千基までを即時構成できる「1-Click Clusters」を武器に、CoreWeaveの直接の競合に育った。オンデマンド価格はH100が1時間あたり約3.3~4.0ドル、B200が約6.7ドルからと、ハイパースケーラーより安いのが売りだ。

経営体制は2026年に大きく動いた。2026年5月5日、Lambdaは元Sprint/Alcatel-Lucent/ソフトバンク・インターナショナル出身のMichel Combes氏をCEOに迎え、創業者のStephen BalabanはCTO、Michael Balabanは最高製品責任者、元AT&TのJohn Donovan氏が会長に就く体制へ移行した。IPOを見据えた「プロ経営者」の招聘とみられている。

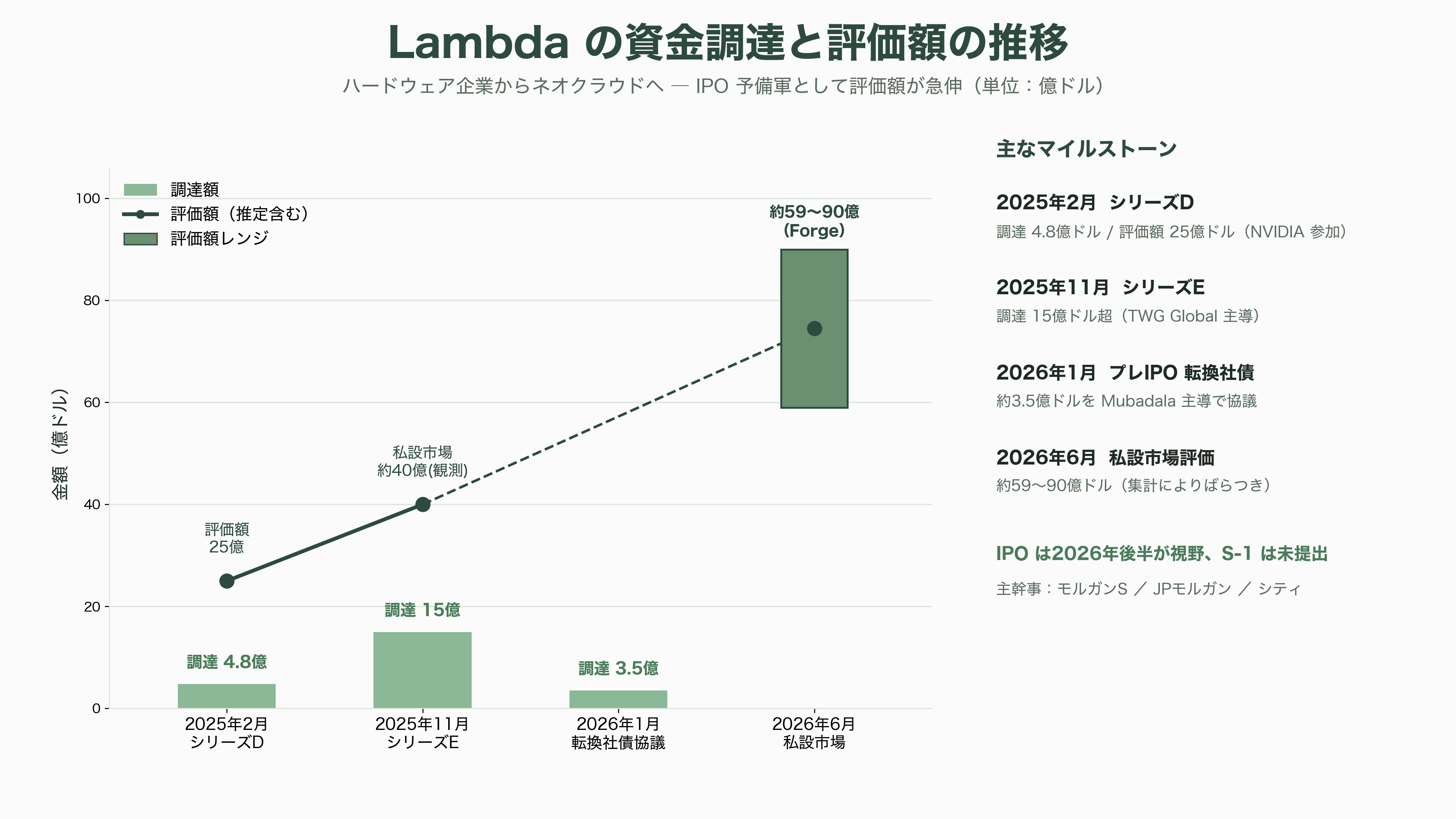

資金調達も加速している。2025年2月に4.8億ドル(約740億円)のシリーズD(評価額約25億ドル=約3,900億円とされる、NVIDIAも参加)、同年11月にはTWG Globalが主導するシリーズEで15億ドル超(約2,300億円)を調達した(評価額は非開示、私設市場では「40億ドル超」との観測も報じられた)。2026年1月にはMubadala Capitalが主導する約3.5億ドルのプレIPO転換社債の協議が報じられ、IPO主幹事にはモルガン・スタンレー、JPモルガン、シティが起用されたと報じられている。The Informationによれば上場は2026年後半が視野に入るが、本稿執筆時点でS-1(上場目論見書)は未提出だ。私設市場(Forge)では2026年6月中旬に約90億ドル(約1.4兆円)で取引されたとされる一方、別の集計は約59億ドル(約9,100億円)とばらつきがあり、非上場ゆえの不透明さが残る。

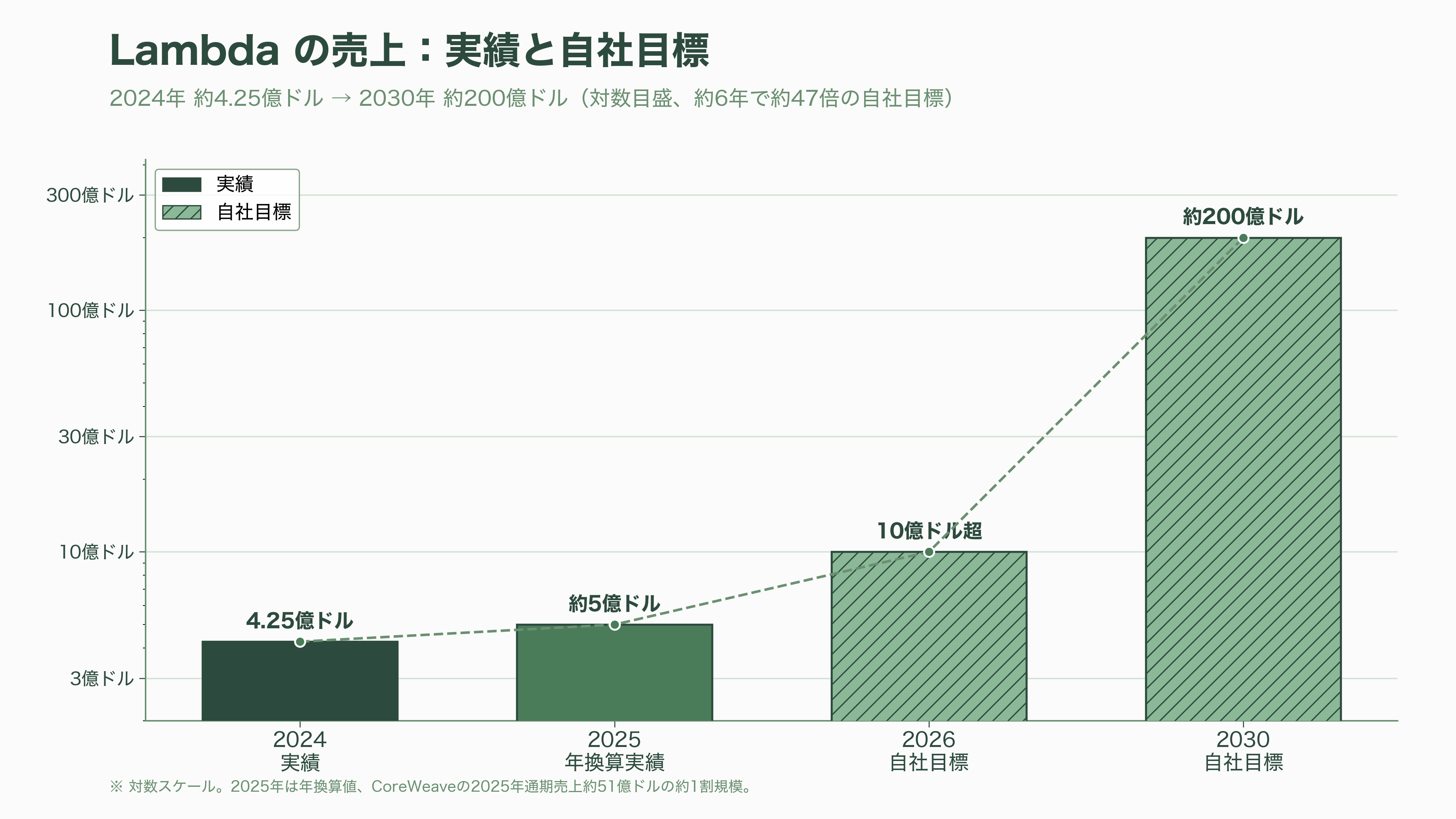

事業面ではNVIDIAが「最大の投資家 兼 最大の顧客」という独特の関係にある。2025年9月には、NVIDIAがLambdaのサーバー約1.8万基を4年・約15億ドルでリースバックする契約がThe Informationにより報じられた。加えて2025年11月3日には、Microsoftへ数万基のGPU(GB300 NVL72を含む)を供給する複数年の大型契約(金額非開示)を発表している。売上高は2024年に約4.25億ドル、2025年5月時点で年換算約5億ドルとされ、CoreWeaveの2025年通期売上約51億ドルの約1割規模だが、2026年に10億ドル超、2030年に約200億ドルという自社目標を掲げる。ミズーリ州カンザスシティに1万基超のBlackwell Ultraを収める新データセンター(24MW→100MW超)を立ち上げ、2026年5月には10億ドルのシンジケート融資枠も確保した。

Nebius Group——ロシア「Yandex」の遺伝子を継ぐアムステルダムの新星

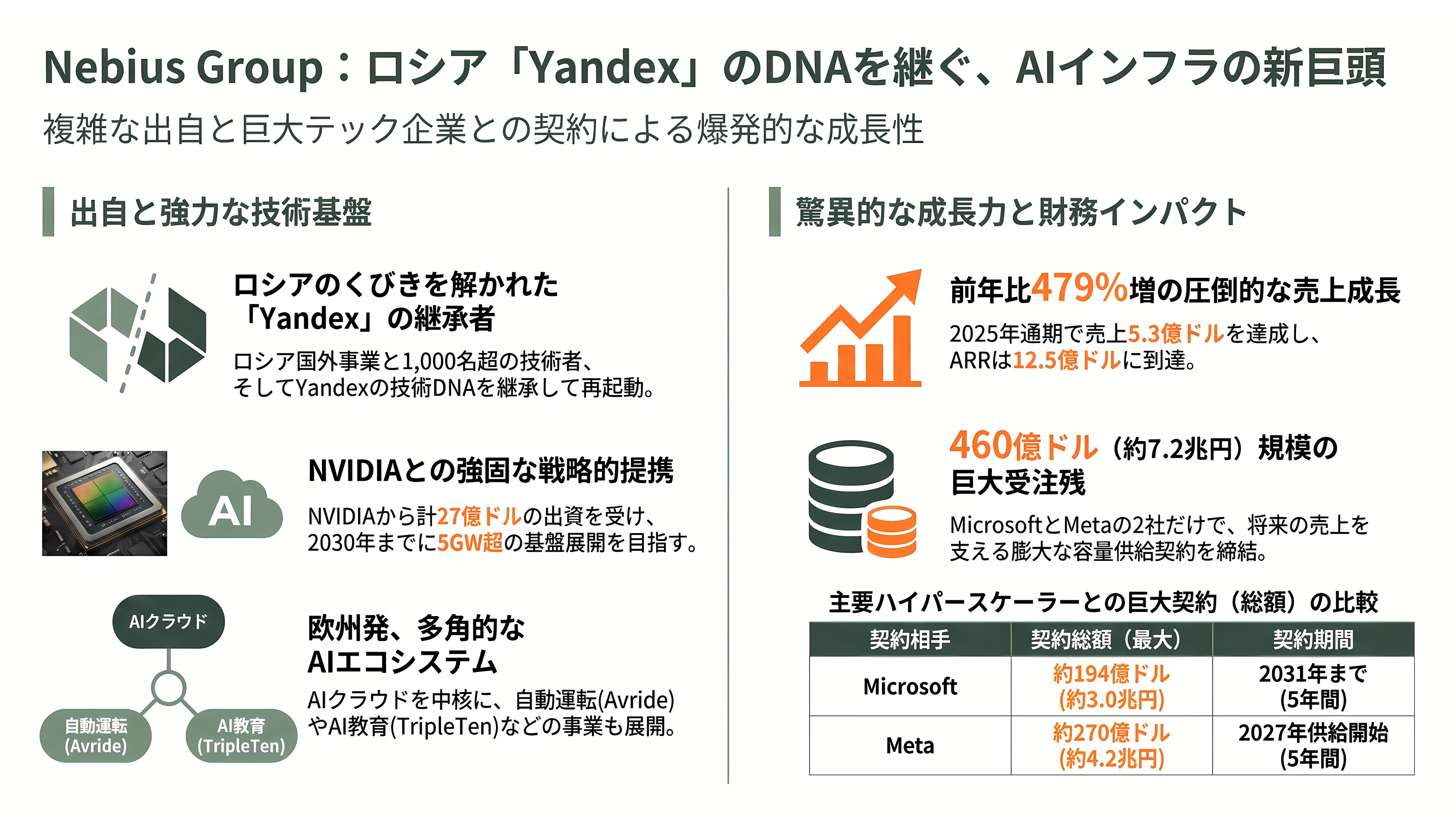

欧州勢の主役が、オランダ・アムステルダムに本社を置くNebius Group N.V.(ナスダック:NBIS)だ。その出自は複雑で、正確に押さえておく必要がある。同社の前身は、ロシアの検索大手Yandexのオランダ持株会社「Yandex N.V.」である。Yandex N.V.は2011年5月にナスダックへ上場していたが、2022年2月のロシアによるウクライナ侵攻に伴う制裁で取引が停止された。2024年7月、Yandex N.V.はロシア国内事業を約54億ドルでロシア企業連合へ売却し、ロシア国外の事業(AIインフラなど)と約1,000人超の従業員を残して社名を「Nebius Group N.V.」へ改称。共同創業者のArkady Volozh氏がCEOに就き、2024年10月21日にティッカー「NBIS」でナスダック取引を再開した。つまりNebiusは「ロシアのくびきを解かれたYandexの技術DNAを、オランダで再起動した会社」である。中核のNebius AI Cloudのほか、自動運転のAvride、教育のTripleTen、AIデータのToloka(2025年に連結除外)を抱え、データベースのClickHouse株約28%も保有する。

NVIDIAはNebiusにも二度出資している。混同されがちだが、2024年12月の7億ドル調達(Accel、NVIDIA、Orbisが参加、NVIDIA持分は約0.5%)と、2026年3月11日に発表された20億ドル(約3,100億円)の直接出資(2030年末までに5GW超のNVIDIA基盤を世界展開する提携の一環)は別物だ。

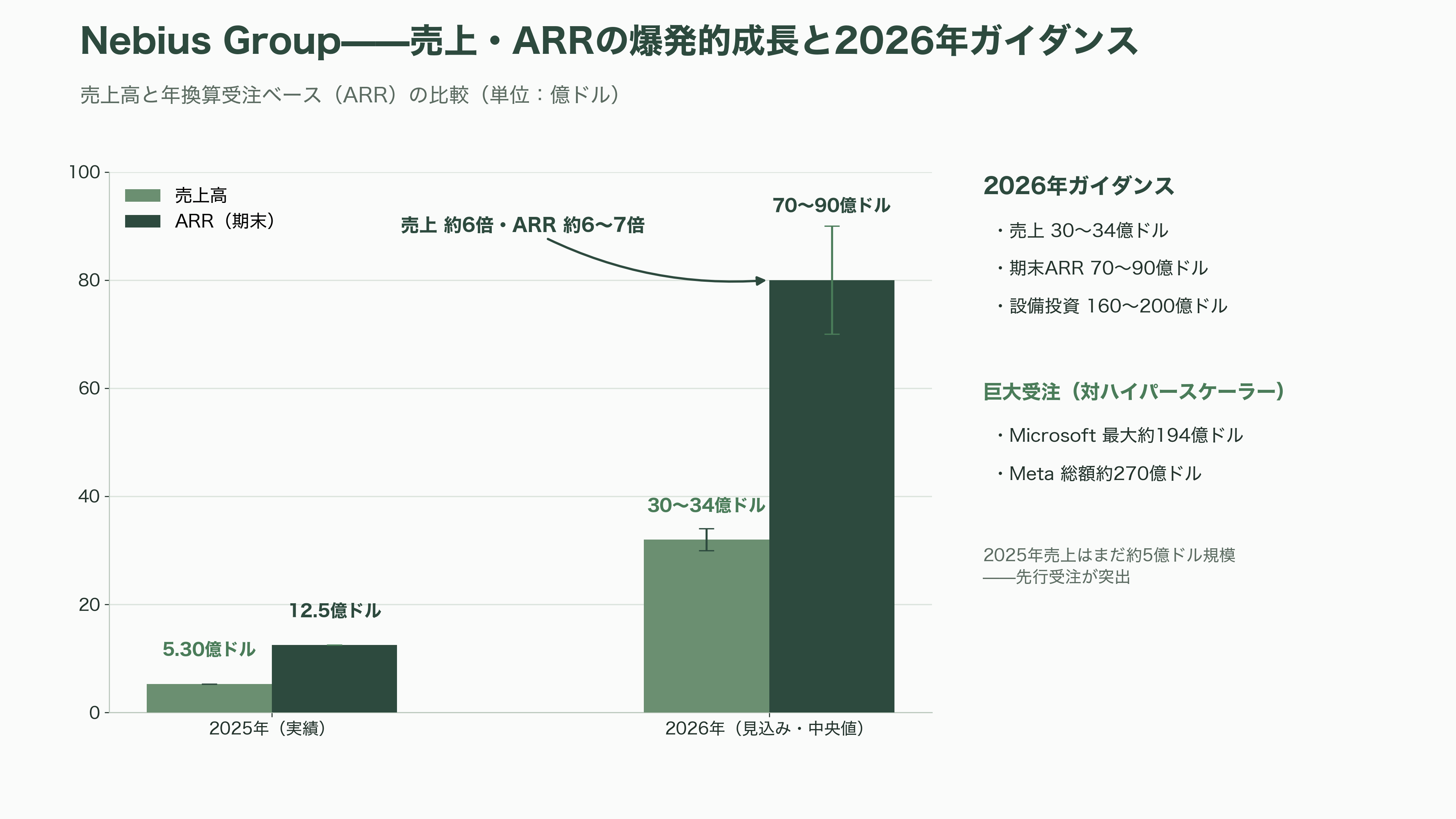

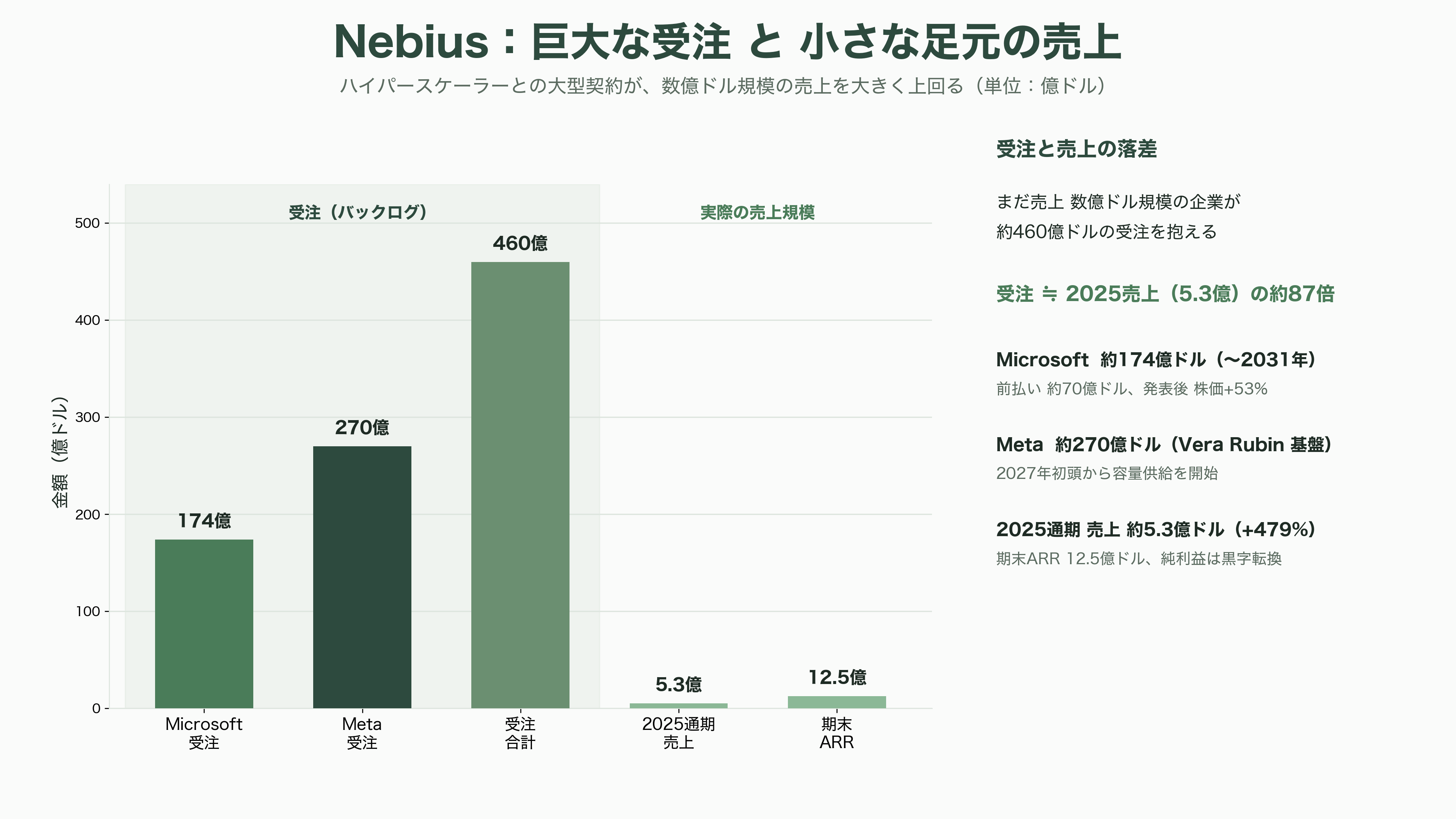

Nebiusの名を一躍高めたのが、ハイパースケーラーとの巨大契約である。2025年9月8日、MicrosoftはNebiusと2031年まで総額約174億ドル(約2.7兆円)、オプション行使で最大約194億ドル(約3.0兆円)に達する5年契約を結び、ニュージャージー州ヴァインランドの新データセンターから容量を供給する。前払い金は約70億ドルとされ、発表後にNBIS株は時間外で約53%急騰した。さらに2026年3月16日には、Metaと5年・総額約270億ドル(約4.2兆円、うち専用容量約120億ドル+追加最大約150億ドル)の契約を締結。Vera Rubin基盤を用い、2027年初頭から供給を始める。MicrosoftとMetaを合わせると約460億ドル規模の受注を、まだ売上数億ドル規模の企業が抱えることになる。

その財務は「猛烈な成長と巨額の先行投資」の典型だ。2025年通期の売上高は約5.30億ドル(前年比479%増)、純利益は約2,900万ドルと黒字転換し、期末の年換算受注ベース(ARR)は12.5億ドルに乗せた。2026年は売上30億~34億ドル、期末ARR 70億~90億ドル、設備投資160億~200億ドルを見込む。2026年1-3月期は売上約3.99億ドル(前年比684%増)だが、純利益6.21億ドルの大半はClickHouse株評価益という一過性要因である。株価は2026年6月22日に上場来高値の約299.86ドルを付け、7月上旬時点の時価総額はデータ元により約540億~700億ドル(約8.4兆~10.9兆円)と幅がある。もっとも直近では、重い負債とMeta参入への懸念から2026年7月1日に約17%下落するなど、値動きは荒い。

Meta——「ネオクラウドの最大顧客」が「Meta Compute」で競合に回る日

Metaは、他社にGPUを貸すネオクラウドではない。だが本稿に欠かせないのは、同社が「自社用に史上最大級のAIインフラを建て、同時に外部からもネオクラウドを大量に借り、そしてついに自らも貸し手に回ろうとしている」からだ。マーク・ザッカーバーグCEOは2025年、AI研究組織「Meta Superintelligence Labs(MSL)」の発足とともに「超知能を築くために数千億ドルを計算資源へ投じる」と宣言した。

そのスケールは桁違いだ。2026年4月の1-3月期決算で、Metaは2026年の設備投資見通しを従来の1,150億~1,350億ドルから1,250億~1,450億ドル(約19兆~22兆円)へ引き上げた(部材高と用地・電力・建設労務の逼迫が理由)。代表例が二つのギガワット級データセンターである。オハイオ州の「Prometheus(プロメテウス)」は2026年内の稼働を予定し、約1GW(1,020MW)の電力で約50万基のGPUを動かし、原子力での給電も計画される。ルイジアナ州リッチランド郡の「Hyperion(ハイペリオン)」は長さ約8km・幅約1.6kmという「マンハッタン級」の敷地で、数年かけて最大5GW、フル稼働時には約200万基のGPUを収容し、2030年までに完成、2027年末までに最大1.5GWのIT電力を持つ計画だ。

これほどの投資を自己資本だけでは賄えないため、Metaは資金調達でも新機軸を打ち出した。2025年10月、MetaはHyperionの開発でBlue Owl Capitalと合弁会社を組成し、約270億ドル(約4.2兆円)の資金を調達した。史上最大級のプライベートクレジット案件で、SPV(特別目的会社)が発行したA+格の債券約270億ドルと株式約25億ドルはPIMCO(約180億ドル)やBlackRock(約30億ドル)が引き受けた。この構造ではファンド側が施設の80%を保有し、Metaは20%出資してリース料を払うため、巨額の負債がMetaのバランスシートに載らない「オフバランス化」がなされている。さらにMetaは2025年10月30日、6本立て・満期5~40年の社債を総額300億ドル(約4.7兆円)発行した。同年最大の高格付け社債で、注文は過去最高の約1,250億ドルに達した。

調達したマネーの向かう先は、NVIDIA一辺倒ではない。2026年2月24日、MetaはAMDと6GW規模・最大1,000億ドル(約15.5兆円)のチップ供給契約を結んだ。推論に最適化したカスタムGPU「MI450」系を採用し、Metaに対しAMD株の最大約10%(1.6億株、1株0.01ドル)を業績連動で付与する新株予約権も付いた。加えてMetaは2025年、Googleと6年・100億ドル超(約1.6兆円)のクラウド契約を結び、2026年からGoogle CloudのTPUを借り、2027年以降は自社データセンター向けに直接購入する二段構えも進める。NVIDIAへの依存を薄める「調達の多角化」だ。もちろんCoreWeaveやNebiusといったネオクラウドからも、前述の通り数兆円規模で容量を借りている。

そして2026年7月1日、MetaがAI計算能力の余剰を外部に販売する新事業「Meta Compute」を準備しているとBloombergが報じ、業界に激震が走った。CNBCやTom's Hardwareによれば、AWS Bedrockのような自社モデルのホスティングと、CoreWeaveのような生のGPUの時間貸しの二本立てが取り沙汰されている(具体的な価格や容量は未開示)。ザッカーバーグ自身、2026年5月末の株主総会で「クラウド事業への参入は明確に選択肢にある」「毎週のように各社がAIモデルや余剰計算能力へのアクセスを求めて来る」と語っていた。これは「ネオクラウドの最大級の顧客が競合に転じる」ことを意味し、当日はCoreWeaveが約11~14%、Nebiusが約12~17%下落する一方、Meta株は約9%上昇した。「ネオクラウド・ブームは終わったのか」という問いが、一気に現実味を帯びた出来事だった。

さくらインターネット——国策で挑む「国産GPUクラウド」高火力

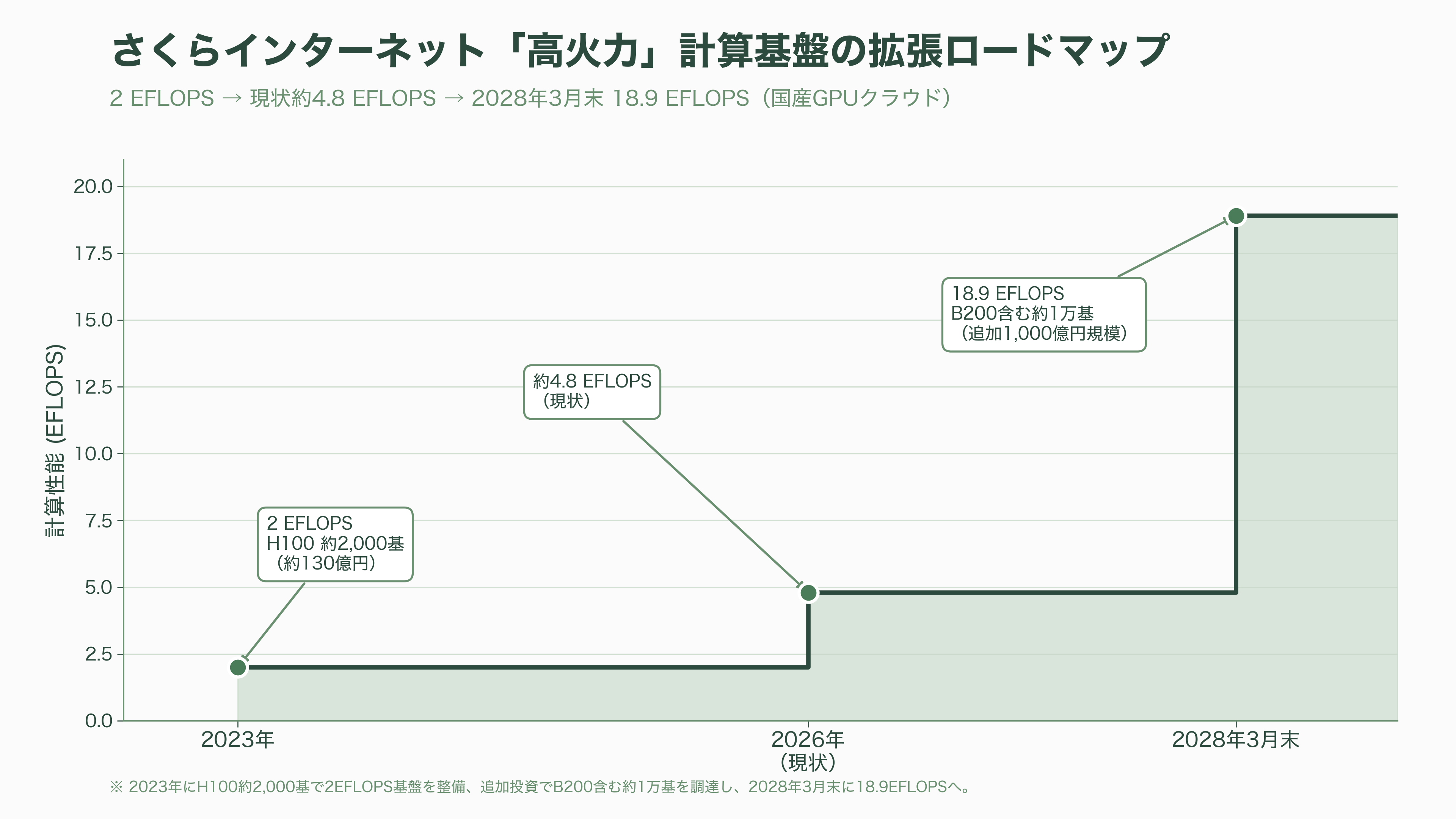

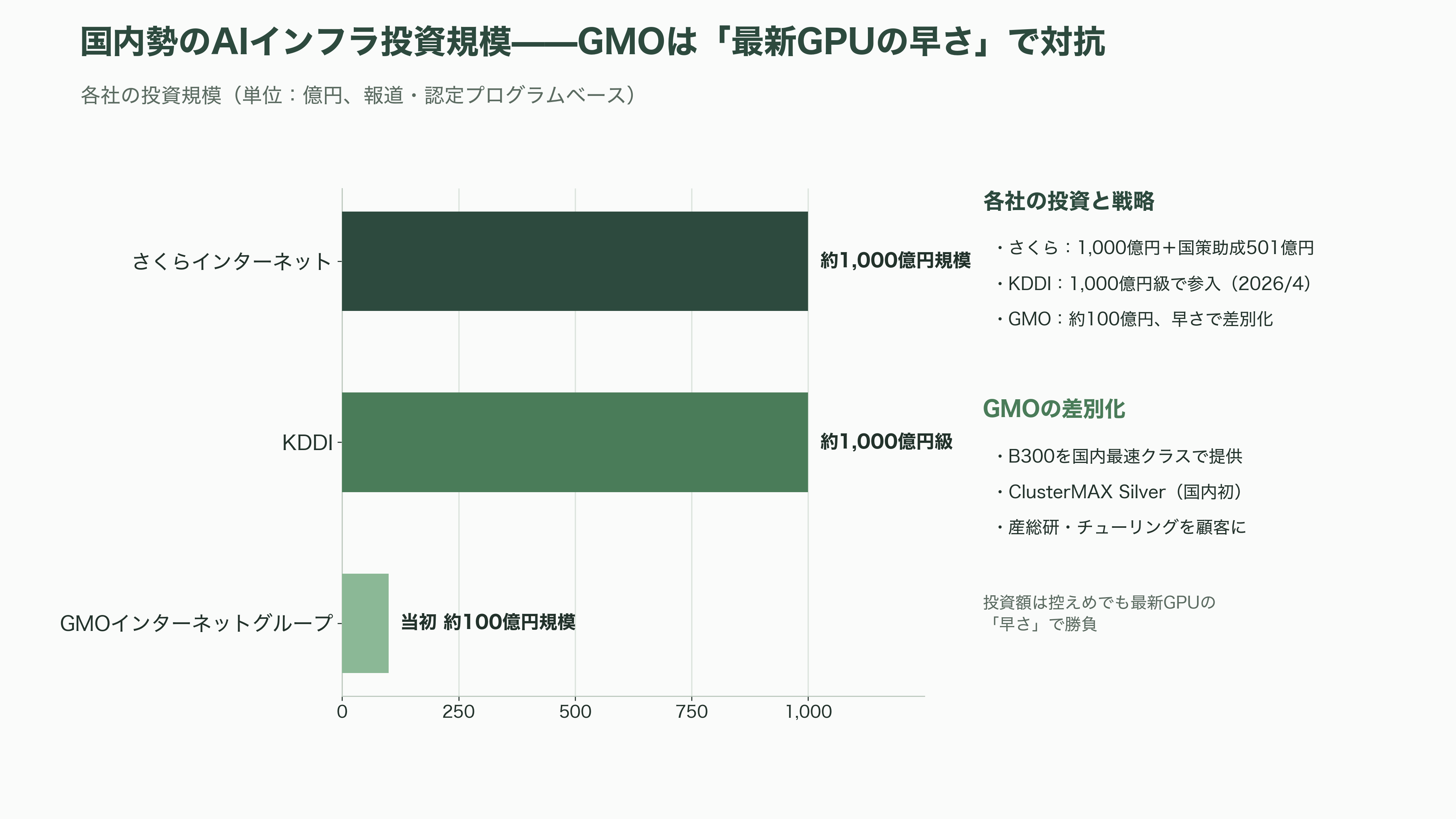

日本勢に目を移すと、まず外せないのがさくらインターネット(東証プライム:3778、田中邦裕社長)だ。石狩データセンターを核とする同社は、GPUクラウド「高火力」シリーズ(高火力PHY/DOK/VRTなど)で国産AIインフラの旗手となっている。追い風は国策だ。経済安全保障推進法に基づく特定重要物資「クラウドプログラム」で経済産業省(NEDOではなく経産省の直轄事業)の認定を三度受け、単一助成としては同制度最大の最大約501億円、累計では約565億円の助成を得た。2023年に約130億円でNVIDIA H100を約2,000基導入して2EFLOPSの基盤を整えた後、追加で1,000億円規模を投じ、NVIDIA HGX B200を含む約1万基のGPUを調達し、2028年3月末までに合計18.9EFLOPSへ拡張する計画だ(現状は約4.8EFLOPS)。2026年2月25日には石狩でBlackwell(B200)約1,100基のAIインフラを稼働させ、国内大手への提供を始めた。需要も具体的で、2026年4月には国立機関からスパコン「さくらONE」を用いる総額約38億円の生成AI案件を受注し、気象庁も台風進路予測の高度化に高火力PHY(約25.5億円)を採用している。

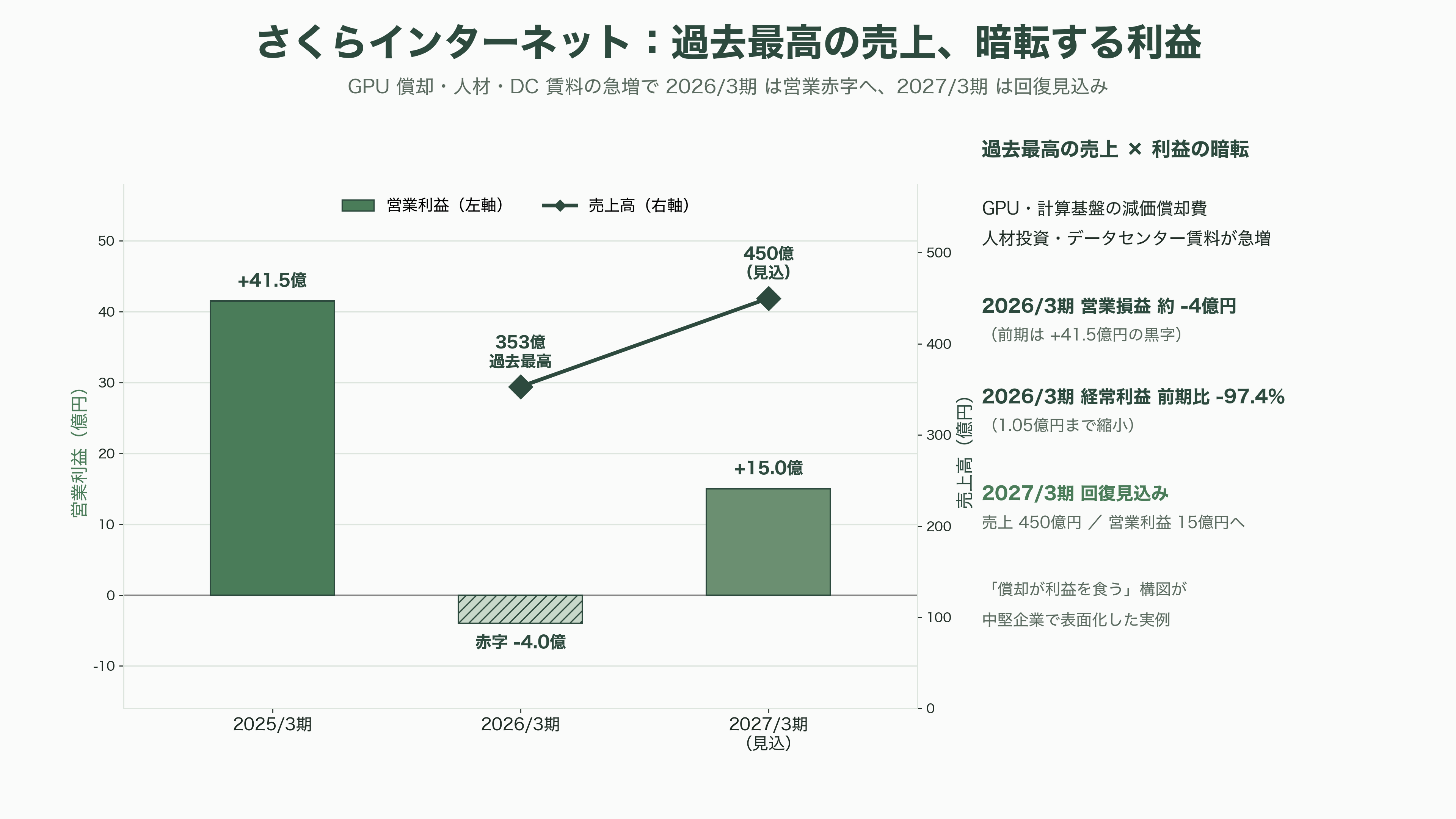

もっとも、さくらの決算は「ネオクラウドの宿命」を生々しく映し出す。2026年3月期(通期)の連結売上高は約353億円と過去最高(前期比12.4%増)で、GPUインフラサービスは20.3%増と伸びた。ところが本業の利益は暗転し、営業損益は約4億円の赤字(前期は約41.5億円の黒字)、経常利益は約1.05億円と前期比97.4%減に沈んだ。理由は明快で、GPUや計算基盤の減価償却費、人材投資、データセンター賃料が一気に膨らんだためだ。GPUを大量に抱えれば売上は伸びるが、その分だけ償却が利益を食う——後述する「減価償却論争」を、日本の一社が身をもって示した格好である。同社は2027年3月期に売上高450億円(27.5%増)、営業利益15億円への回復を見込み、GPUの先に「国産AIチップ」まで見据えた勝ち筋を描く。政策面の追い風も続く。2026年3月にはデジタル庁のガバメントクラウドに国産事業者として唯一・複数年度で正式採択され、同年4月にMicrosoftが日本へ4年で100億ドル(約1.6兆円)投じると発表した際には、さくらとソフトバンクがAzureから使える国内GPU基盤の担い手に位置づけられた。もっとも競争は激しく、KDDIは2026年4月に「KDDI GPU Cloud」を、ソフトバンクは6月にNVIDIA B200搭載の法人向けクラウドを投入しており、ソブリン(主権)クラウドの主導権争いが本格化している。

GMOインターネットグループ——B300をいち早く、産総研も顧客に

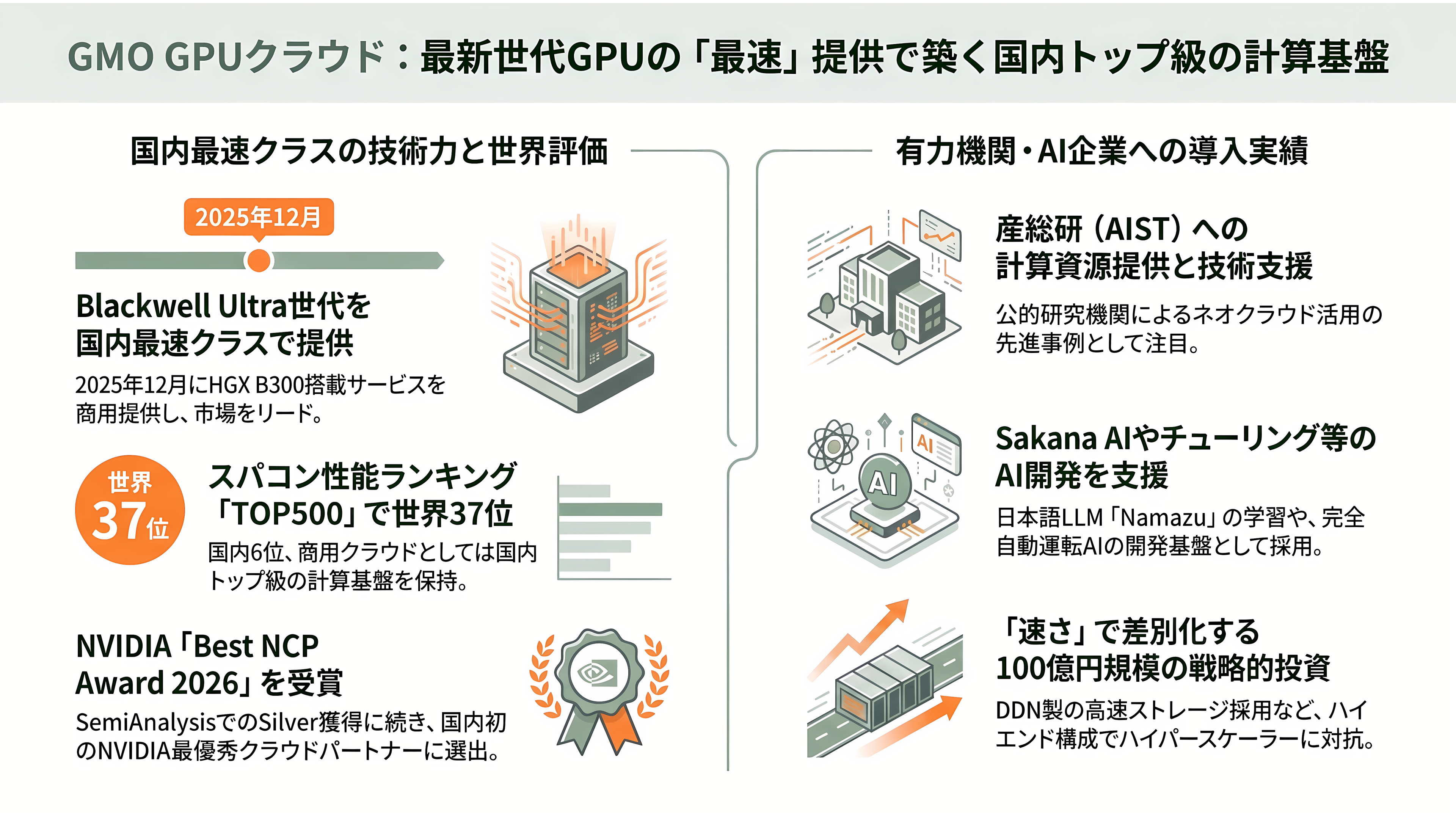

もう一社の日本勢がGMOインターネットグループ(東証プライム:9449、熊谷正寿会長兼社長)だ。同社の「GMO GPUクラウド」は、NVIDIA H200やBlackwell Ultra世代の「HGX B300」を、国内データセンターからマネージドHPCクラスタおよびベアメタルで提供する。2025年12月16日にはHGX B300搭載サービスを「国内最速クラス」で提供開始し、Blackwell Ultra世代の商用提供で先行した。2024年11月のスーパーコンピュータ性能ランキング「TOP500」では世界第37位・国内第6位にランクインし、商用クラウドとしては国内トップ級の計算基盤を持つ。2025年11月にはSemiAnalysisの「ClusterMAX 2.0」で国内事業者として初めてSilverを獲得(Google CloudやAWSと同格)し、2026年3月のGTCではNVIDIAの「Best NCP(NVIDIA Cloud Partner)Award 2026」を国内で受賞した。

顧客開拓も進む。2026年1月30日、GMOは国立研究開発法人・産業技術総合研究所(産総研)へH200搭載のGPUクラウド計算資源を提供・技術支援すると発表した。公的研究機関がネオクラウドの計算資源を使う好例だ。2026年2月には完全自動運転AIのチューリングへ32億円を出資して4年間の利用契約を結び、Sakana AIの日本語LLM「Namazu」の訓練にも計算資源が使われた。投資規模は経産省認定プログラムの枠組みで当初100億円規模とされ、さくらの1,000億円やKDDIの1,000億円と比べれば控えめだが、NVIDIA Partner Network(NPN)の認定を活かし、最新GPUの「早さ」で差別化する戦略をとる。ストレージに米DDNのEXAScalerを採用するなど、ハイエンド構成でハイパースケーラーに対抗する。

ソフトバンクG——Stargateと「垂直統合」でAIインフラの頂点を狙う

日本発でありながら、世界のAIインフラの中心にいるのがソフトバンクグループ(東証プライム:9984)だ。象徴が「Stargate(スターゲート)」である。2025年1月、OpenAI、オラクル、ソフトバンク、そしてUAEのMGXが出資し、4年間で最大5,000億ドル(約77.5兆円)を米国のAIインフラに投じる新会社として発表された。ソフトバンクが資金面、OpenAIが運用面の主責任を負う建て付けだ。ただし、この巨額は「4年間のコミットメント」であり、実際の展開は報道されるほど順調ではない。旗艦であるテキサス州アビリーンでは、Crusoeが最初の2棟を高速で建てた一方、2025年3月着工の3・4棟目は2026年3月完成予定が2026年6月時点でも稼働に至らず、遅延が伝えられた。2026年3月にはOpenAIとオラクルがアビリーンの容量を1.2GWから2GWへ拡張する計画を、資金の複雑さと需要見直しを理由に見送ったとも報じられている。調査機関Epoch AIは2026年4月、Stargate全体で実際に稼働しているのはアビリーンの約0.3GWにとどまり、残りは建設中・計画中だと指摘した。「5,000億ドル・10GW」という看板と、足元で実際に動く容量との間には、依然として大きな開きがある。

OpenAIへの出資でもソフトバンクは最大級の後ろ盾だ。2025年3月、企業価値3,000億ドルで約400億ドル(約6.2兆円)の資金調達を主導し、うちソフトバンク自身は約300億ドルを拠出した(OpenAIが2025年内に営利法人化しなければ減額される条件付きだったが、OpenAIは2025年10月にPBC=公益法人へ再編したため満額実行された)。2026年2月にはさらに300億ドル(約4.65兆円)の追加出資を三分割(4月・7月・10月)で決め、ソフトバンクのOpenAIへの累計出資は約646億ドル(約10兆円)、出資比率はMicrosoftに次ぐ約13%に達した。この追加分は、2026年3月末にAmazon(最大500億ドル)やNVIDIA(300億ドル)と並んで実施された総額約1,220億ドル(約18.9兆円)・企業価値約8,520億ドル(約132兆円)というシリコンバレー史上最大級の調達に含まれる。もっとも原資の多くは借入で、ソフトバンクは2026年3月に約400億ドル(約6.2兆円)のブリッジローンを組み、保有NVIDIA株を約58億ドルで全売却して充当した。

ソフトバンクはさらに、AIインフラの「垂直統合」を進める。傘下にArm(半導体設計)とGraphcore(AIチップ)を持ち、データセンター向けArm CPUのAmpere Computingを65億ドル(約1.0兆円)で買収した(2025年3月発表、同年11月に米FTCの承認を得て完了)。Armは2026年3月、約35年の歴史で初めて自社ブランドのデータセンターCPUを発表し、Metaを筆頭顧客に迎えた。国内では、シャープから取得した堺の旧液晶工場(取得額約1,000億円)を、AIデータセンターと、その電力を支える大規模蓄電池の生産拠点へ転用する構想を進める。もっとも、こうした攻めの投資と巨額のOpenAI出資は財務を圧迫しており、S&Pは格付け見通しを「ネガティブ」に据える。CNBCは2026年6月、ソフトバンクのOpenAI賭けと膨らむ債務が流動性懸念を招いていると報じ、同月末にはOpenAIのIPOが2027年にずれ込むとの観測からソフトバンク株が一時1割超下落する場面もあった。

シリコンバレーのAIインフラ技術者はどう見ているか

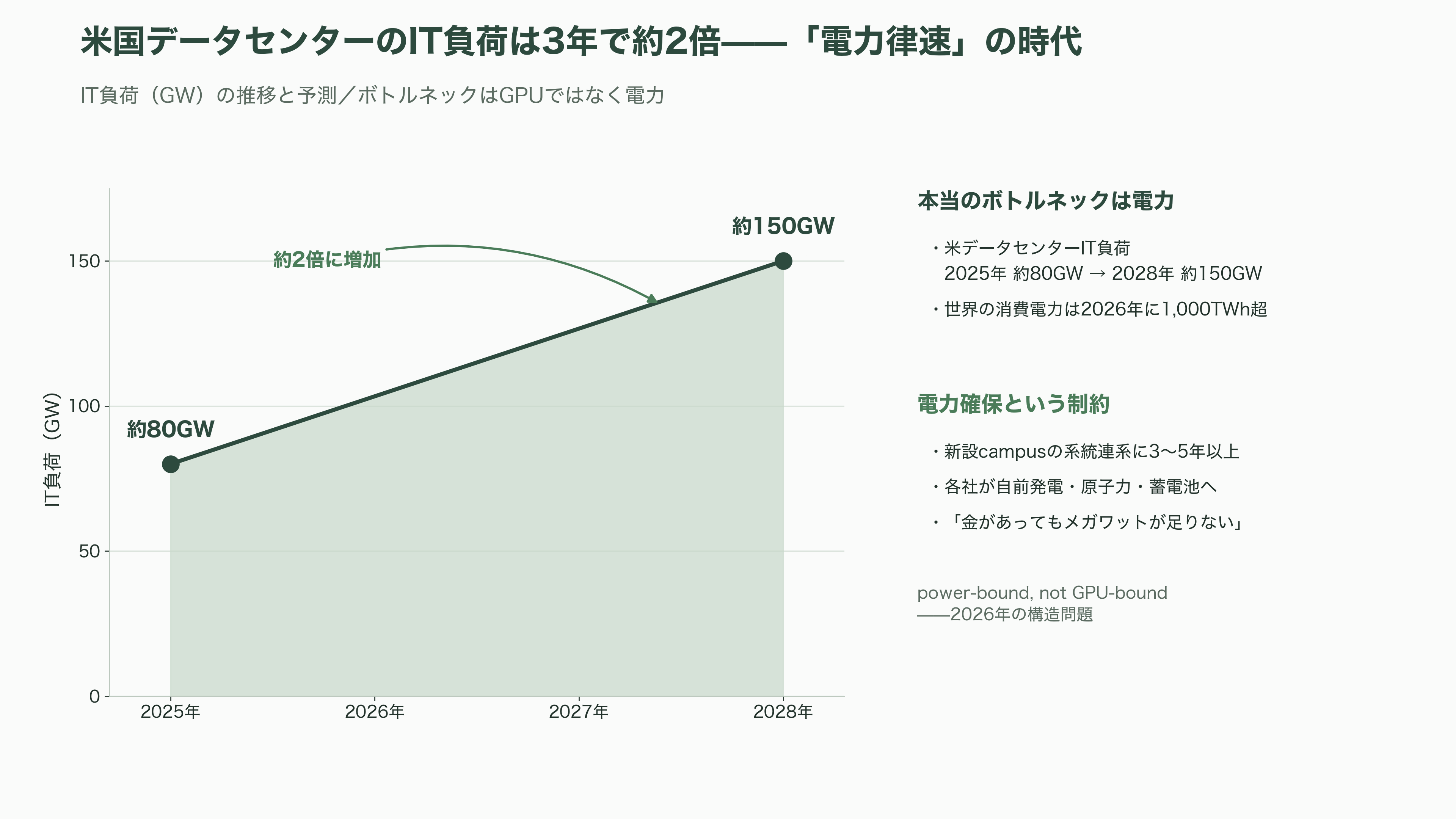

ここまでの各社の華々しい契約額の裏側で、現場のAIインフラ技術者が口を揃えて指摘するのは「本当のボトルネックはGPUではなく電力だ(power-bound, not GPU-bound)」という現実だ。米国のデータセンターのIT負荷は2025年の約80GWから2028年に約150GWへ倍増すると見込まれ、世界のデータセンター消費電力は2026年に1,000TWhを超える。ところが新設campusの系統連系(グリッド接続)には多くの地域で3~5年以上かかる。だからこそMetaはPrometheusに原子力を、ソフトバンクは堺で蓄電池を、OpenAI・ソフトバンクはSB Energyへ自前発電を——と、各社は「電力を自ら確保する」方向へ一斉に舵を切っている。GPUを買う金があっても、それを動かすメガワットが足りない、というのが2026年の構造問題である。

もう一つ、技術者がよく話題にするのが「最新ラックの物理的な難しさ」だ。GB200 NVL72は液冷が必須(NVIDIAが設計要件として明言)で、空冷前提の既存施設をそのまま使えない。改修コストは1MWあたり500万~1,000万ドルとされ、1ラックあたり約120kWという電力密度は、208Vで600アンペア、あるいは480V配電への刷新を迫る。ラック内はNVLinkで密結合されるが、ラックをまたぐ通信はInfiniBand/RoCEに落ちるため「ラック境界で帯域の崖」が生じ、大規模学習ではここのチューニングが性能を左右する。約300万ドルの液冷ラックの保守にはNVIDIA認定技術者が要り、供給リードタイムも2026年初頭で6~12カ月——契約額の大きさとは裏腹に、現場は泥臭い制約の連続だ。

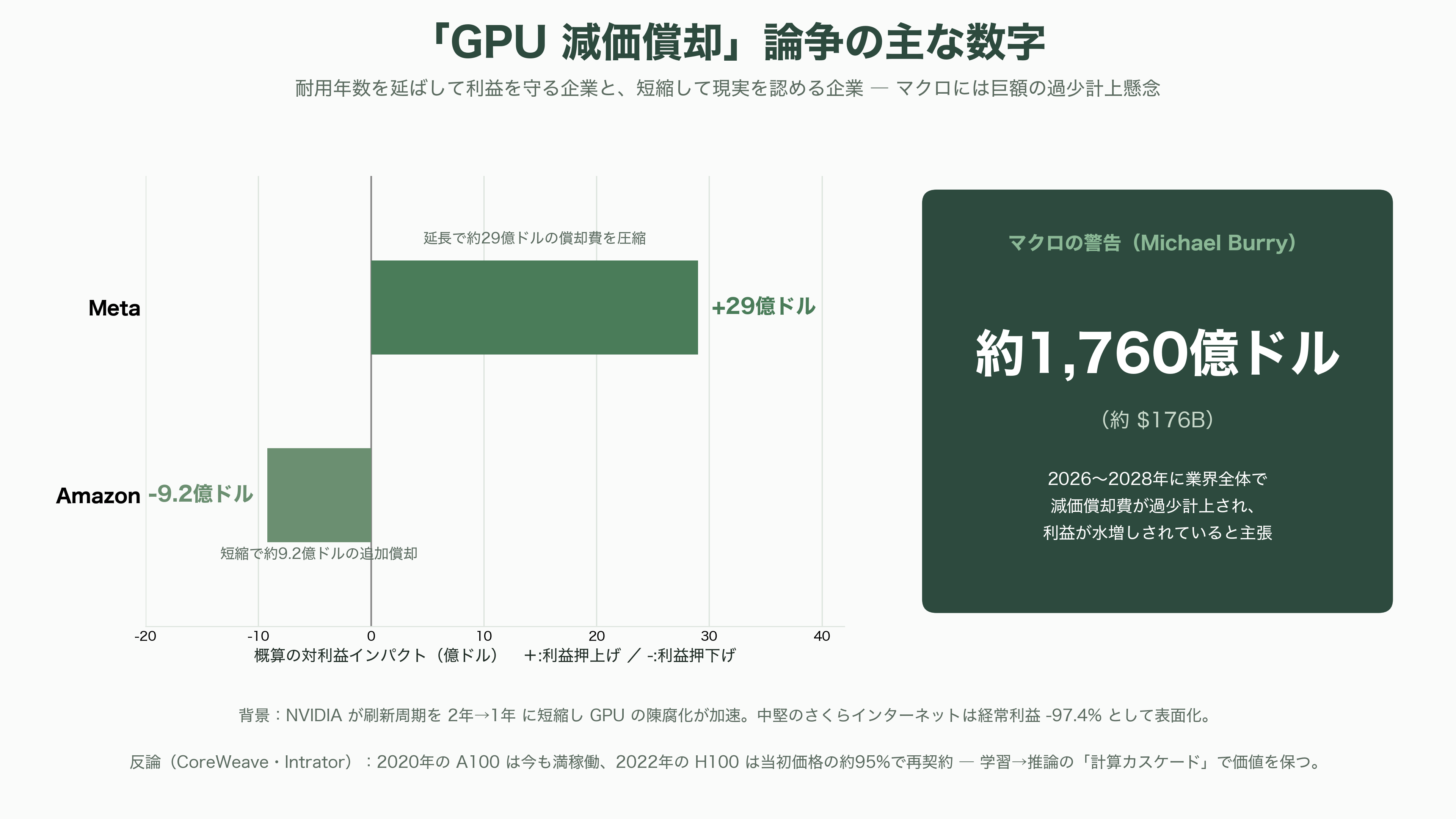

そして最大の論争が「GPUの減価償却」である。空売り投資家Michael Burryは2025年11月、ハイパースケーラーがGPUを5~6年で償却しているが実際の経済寿命は2~3年に過ぎず、2026~2028年に業界全体で約1,760億ドル(約27兆円)もの減価償却費が過少計上され利益が水増しされていると主張し、NVIDIAとPalantirの空売りを公表した。実際、Metaはサーバーの耐用年数を5.5年へ延長して約29億ドルの償却費を圧縮する一方、Amazonは一部サーバーを6年から5年へ短縮し約9.2億ドルの追加償却を計上、NVIDIAがアーキテクチャの刷新周期を2年から1年へ縮めたことが陳腐化を早めている。前章で見たさくらインターネットの経常利益97.4%減は、この「償却が利益を食う」構図が小さな会社では隠しようもなく表面化した実例だ。反論もある。CoreWeaveのIntratorは、2020年のA100が今も満稼働で、2022年のH100が当初価格の95%で再契約されているとして、GPUは学習から推論へと「計算のカスケード」で価値を保つと主張する。どちらが正しいかは、まさに2026~2027年の決算が答え合わせをする。

資金の「循環」も技術者・投資家の警戒対象だ。NVIDIAがネオクラウド(Nebius、Nscale、CoreWeaveなど)に出資し、その資金でネオクラウドがNVIDIAのGPUを買う——この構図をBloombergは「AIの循環取引(circular deals)」と可視化した。さらに2026年7月1日には、NVIDIAが未使用GPUを固定価格で借り戻す信用補完と引き換えにクラウド収益の一部を得る「ベンダーファイナンス」の新モデルを打ち出し、Sharon AIやインドネシアのFirmusが初弾となった。ハードウェアの粗利に加えて利用連動の収益まで得る仕組みで、需要を自ら作り出しているのではないかとの批判が絶えない。ネオクラウドの受注残高が数兆円に膨らむ一方、5社の大手だけで2026年のインフラ投資が7,000億ドル規模に達し、フリーキャッシュフローがゼロ近辺まで圧迫される——この緊張が、シリコンバレーの技術者が「壮大だが薄氷の上のブーム」と評する理由である。

今後の焦点——2026年後半〜2027年に何を計測すべきか

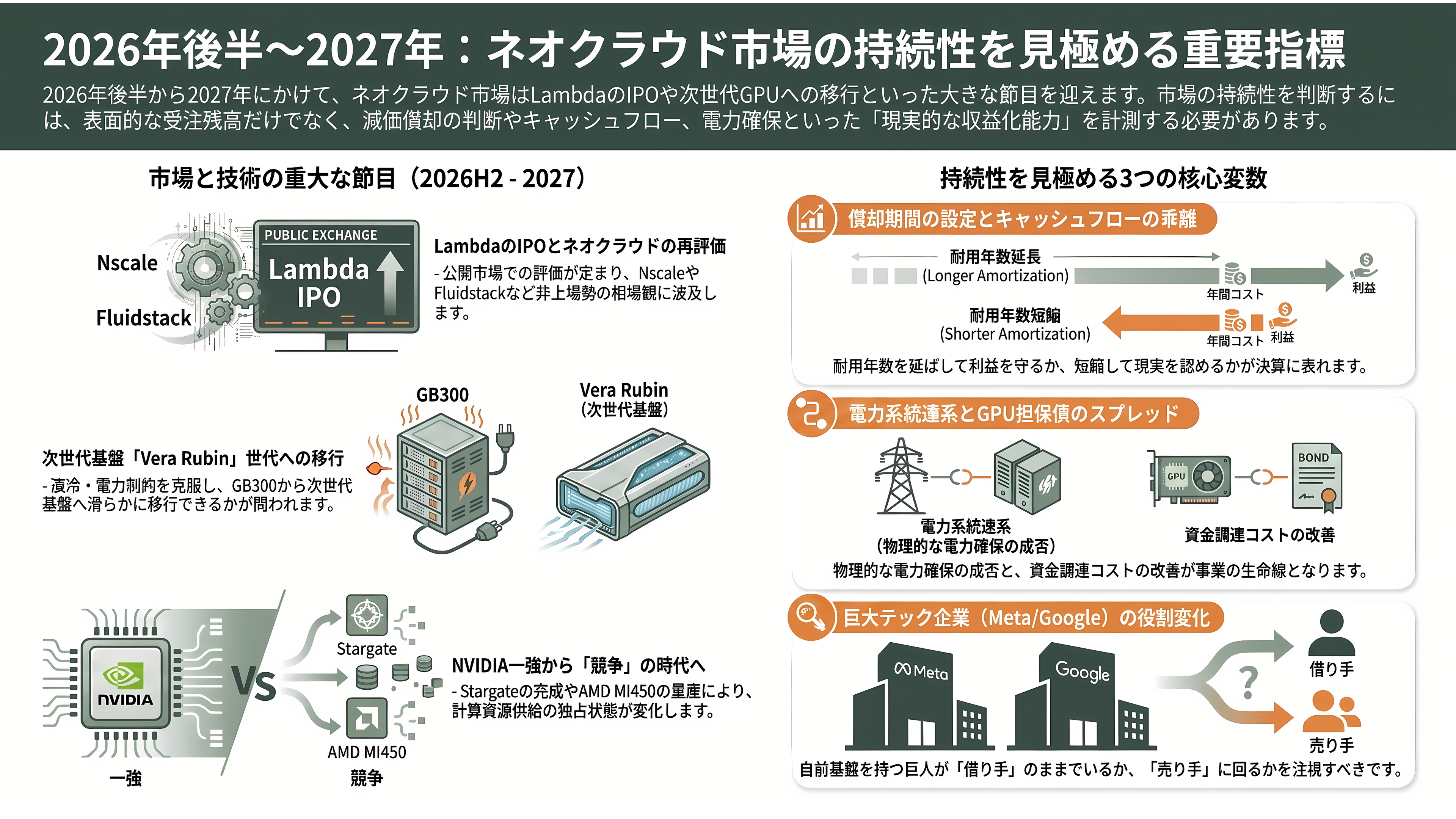

では、いつ、どのような新しい動きが観測されるのか。まず2026年後半の最大の焦点はLambdaのIPOだ。S-1提出が実現すれば、CoreWeaveに続く「純粋ネオクラウド」の公開市場での評価が定まり、Nscale(2026年3月に約146億ドル=約2.3兆円で調達)やFluidstackなど非上場勢の相場観にも波及する。同時期に立ち上がるとされるMeta Computeが実際にどの価格・容量で始まるかは、ネオクラウド各社の株価と受注の試金石になる。

技術的な節目は「Vera Rubin世代の初期展開」である。CoreWeave(Meta向け)、Nebius(Meta向け、2027年初頭供給開始)が相次いでVera Rubin基盤を立ち上げ、GB300 NVL72からの移行がどれだけ滑らかに進むか——液冷と電力の制約をこなせるかが問われる。Stargateはアビリーンの完成(2026年内目標)とMetaのHyperion(2027年末に最大1.5GW)、AMD MI450の量産出荷(2026年後半)が重なり、「NVIDIA一強」に競争が持ち込まれる。

最後に、最も重要な計測対象は「償却とキャッシュフロー」だ。耐用年数を延ばして利益を守る企業と、短縮して現実を認める企業の差は、2026年後半以降の四半期決算に必ず表れる。さくらのように利益が先に削られる中堅と、受注残高で楽観を買うCoreWeave型の大手が、どこで収益化に転じるか。電力の系統連系、GPU担保債のスプレッド(CoreWeaveの信用は2026年前半に改善した)、そしてMetaやGoogleといった「自前でも作れる巨人」が借り手のままでいるか売り手に回るか——この三つの変数を追い続けることが、ネオクラウド・ブームの持続性を見極める最短ルートになる。