EDAとは何か——数百億個の回路を人間の代わりに設計する

EDA(Electronic Design Automation、電子設計自動化)とは、ひとことで言えば「半導体チップ設計のためのCADとシミュレータと校閲者を一つにした巨大ソフトウェア群」である。設計者が「こう動く回路がほしい」という仕様を書くと、それを実際に工場で製造できるフォトマスク級のデータへと変換し、途中で「本当に正しく動くか」「製造ルールを破っていないか」を膨大な計算で検証する。この一連の作業を自動化するのがEDAだ。

なぜ自動化が不可欠なのか。答えは規模にある。今日のAI向けGPUはすでに1個あたり数百億〜1,000億個のトランジスタを載せる(NVIDIAのAmpere世代で約540億個、Hopper世代で約800億個)。2026年6月にはIBMが1ナノメートル未満に約1,000億個のトランジスタを3次元積層したチップを公表した(IEEE Spectrum)。1960〜70年代の集積回路が方眼紙に手で回路を描き、ルビリスと呼ばれる切り貼りフィルムをナイフで削って作られていたことを思えば、数百億個の素子を人手で並べるのは物理的に不可能だ。論理合成という技術が「手作業のゲート配置」を抽象化し、設計の複雑さを一気に数百万倍へ引き上げたからこそ、現在のSoC(システムオンチップ)が成立している。先端チップ1品種の設計コストはいまや1億〜2.6億ドル(約160億〜420億円)規模に達すると推計される(SemiAnalysis)。

具体的に、先端チップ(7ナノメートル以下)の設計フローとそこで使われる代表ツールを追うと、EDAが何をしているかが見えてくる。まず設計者はVerilogやVHDLといった言語で回路の「動作」を記述する(RTL設計)。これを実際のゲート回路へ自動変換するのが論理合成で、ここではSynopsysのDesign Compilerが8割超のシェアを握る。次に、数十億個のセルと配線を半導体の上に物理的に敷き詰める配置配線(Place & Route)ではSynopsysのFusion CompilerとCadenceのInnovusが競う。全経路が規定のクロックで動くかを検証するタイミング解析ではSynopsysのPrimeTimeが9割以上を占める。設計が仕様どおり動くかを膨大なテストで確かめる機能検証ではSynopsysのVCSとCadenceのXceliumが二分し、チップ完成前に実機同然で走らせるハードウェア・エミュレーションではCadenceのPalladiumが優勢だ。そして、描いたレイアウトがファウンドリの製造ルール(DRC)や回路図(LVS)に一致するかを照合する物理検証のサインオフでは、SiemensのCalibreが85%超という圧倒的な地位を占め、TSMC・Samsung・Intelはテープアウト(製造データの確定)にこのツールでの検証済みを事実上求める。アナログ・カスタム回路の設計ではCadenceのVirtuosoが世界の上位半導体企業のほぼ全社に使われている。

さらに、チップに載せる回路ブロックを自前で作らずライセンスで調達する半導体IPも、いまやEDA企業の柱だ。スマートフォンの頭脳を支えるArmのCPUコアや、HBM4メモリ・224G SerDes・PCIe 7.0といった高速インターフェースのIPがこれにあたり、Synopsysだけで2024年に約17億ドル(約2,700億円)のIP売上を計上している。設計者はこれらを部品のように組み合わせ、EDAツールの上で一つのチップに仕立てていく。

売上は小さいのに世界を握る——Big3寡占の産業構造とビジネスモデル

EDAの最大の逆説は、「売上が極めて小さいのに、世界の半導体すべてを規定する」点にある。業界団体SEMI傘下のESD Allianceの集計では、2025年のEDA本体の市場規模は年約110億ドル(約1.8兆円)、半導体IPやサービスまで含めても約212億ドル(約3.4兆円)にすぎない。同じ年の半導体全体の売上は7,917億ドル(約127兆円、前年比25.6%増)に達し、2026年には約1兆ドル(約161兆円)が見込まれる(米SIA)。つまりEDAは半導体市場の数%という「小額」でありながら、その全チップの設計を握る「戦略特大」の産業なのだ。シリコンバレーのVCがこの構造を好むのは、EDAが半導体各社のR&D予算では約3割を占める「一切値切れない税金」のような存在だからである(Wing Venture Capital)。

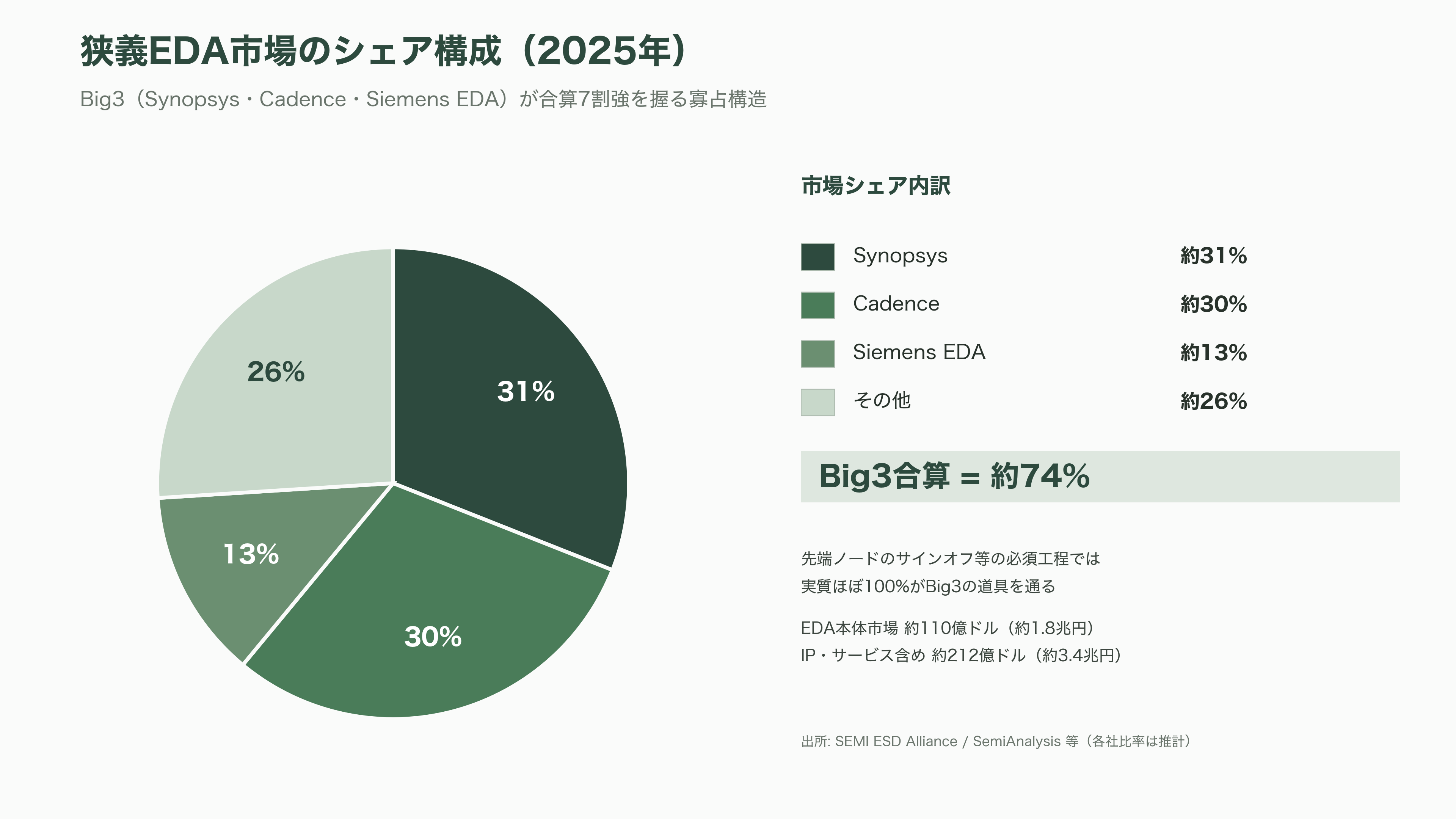

市場シェアは調査機関によって幅があるが、各種データはおおむねSynopsys約30〜31%、Cadence約29〜30%、Siemens EDA約13%で、狭義のEDA市場の合算7割強を3社が握るという点で一致する。半導体IPやエミュレーションまで含めた広義ではSemiAnalysisは合算85%超と見積もる。そして先端ノードのサインオフのような必須工程に限れば、実質ほぼ100%がこのBig3の道具を通る。Synopsysはかつて「10ナノ/7ナノのテープアウトの100%が自社ツールを使っている」と述べたことがある。

この寡占が壊れにくいのは、ビジネスモデルそのものが「乗り換え不能」を作り込んでいるからだ。売上の大半は継続課金(リカーリング)のソフトライセンスで、Synopsysは時間契約が売上の7〜8割、Cadenceは約85%が継続収入とされる。コアツールの顧客維持率は95%以上、サインオフやアナログでは99%に達し、契約には年3〜7%の自動値上げ条項が組み込まれている。さらに、TSMC・Samsung・Intelといったファウンドリは量産の約24カ月前からEDA各社とプロセス設計キット(PDK)を共同開発し、認定ツールを顧客に事実上「指定」する。設計はパイプライン型で、途中の1ツールを別社に替えれば下流工程をすべてやり直すことになるため、乗り換えコストは天文学的だ。新興企業が機能面で追いつくだけで5年以上かかると言われるゆえんである。

日本の弱点——EDAがなければラピダスの工場も絵に描いた餅

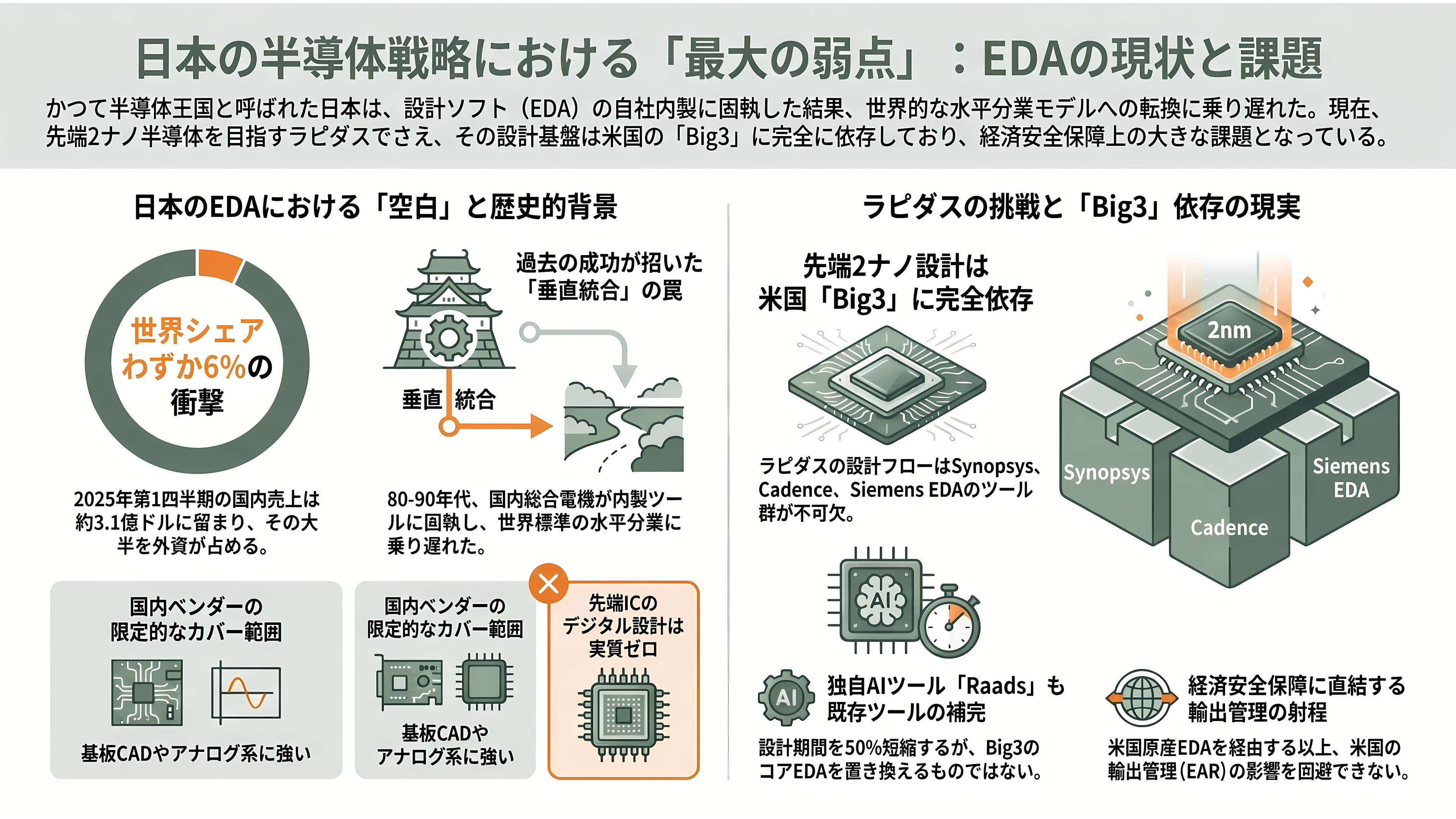

この地図の上で、日本の位置は驚くほど弱い。先端IC向けの競争力あるEDAベンダーは日本に実質ゼロで、国内市場もBig3に支配されている。ESD Allianceの地域別データでは、2025年第1四半期の日本のEDA関連売上は約3.1億ドルと世界の約6%にとどまり、しかもその大半を売っているのは外資である。業界団体JEITA/JSIAが2025年5月に公表した「半導体戦略2025年版」は、日本の弱点として名指しでEDAを挙げ、設計・前工程・後工程を含むバリューチェーン全体の見直しを提言した。日経クロステックの記事タイトル「EDAがなければラピダスの工場も絵に描いた餅」は、この脆弱性を象徴している。

なぜここまで弱いのか。皮肉なことに、原因は1980〜90年代に日本が半導体で世界一だったことにある。当時のNEC・日立・東芝・富士通といった総合電機は、それぞれ強力な社内EDAを抱え、その内製ツールに固執した。設計ソフトを外部と共有することに消極的だったため、独立したEDA企業を育てられず、EDA技術が急速に進歩する中で自社ツールは取り残されていった。ちょうどこの時期、1987年のTSMC創業を起点にファブレスとファウンドリの水平分業が世界標準になり、その分業モデルと擦り合わさる形で米国のEDA(Mentorは1981年、Synopsysは1986年、Cadenceは1988年創業)が主導権を握った。垂直統合にこだわった日本は、この転換に乗り遅れたのである。大学でのEDA利用の裾野も、インドが300超の機関に広がるのに対し日本は限定的で、人材面の差も広がった。

日本勢が「まったくいない」わけではない。ただし正確に言えば、いるのは別分野だ。図研(Zuken、1976年創業)はプリント基板や自動車のワイヤハーネス設計CADの世界的大手だが、これは先端ICのデジタル設計ではない。ジーダット(JEDAT、1980年設立)はアナログ・カスタムICやパワー半導体、ディスプレイドライバのレイアウト設計に強みを持つが、先端ノードの合成からサインオフまでを通すデジタル・フルフローはカバーしていない。つまり日本にあるのは「基板CAD」と「アナログ系のポイントツール」であり、先端SoCの本流で世界と戦えるベンダーは存在しない。

この弱点は、単なる産業競争力の問題を超えて経済安全保障に直結する。2ナノ半導体の量産を目指すRapidus(ラピダス)は、2024年12月にSynopsysおよびCadenceと、2025年にはSiemens EDAとも2ナノ向けの設計フローやIPで提携しており、その設計環境は完全にBig3に依存している。政府は2025年3月末にラピダスへ2025年度最大8,025億円の追加支援を決め、同社は7月に2ナノGAAトランジスタの初動作に成功したが、それでも「EDAを使わなければチップは設計できず、米国原産EDAを経由する以上、米国の輸出管理(EAR)の射程に入る」という構図は変わらない。ラピダスは2025年12月、生成AIで設計を支援する独自ツール群「Raads(Rapidus AI-Agentic Design Solution)」を発表し、2026年度から順次提供する。自然言語に近い入力から2ナノ最適化のRTLを自動生成する「Raads Generator」や、物理設計前にシリコンのPPA(性能・電力・面積)を高速予測する「Raads Predictor」を備え、設計期間を最大50%短縮・設計コストを約3割削減すると謳う。ただしRaadsは既存EDAツールと併用する前提で、入力にSynopsysの設計制約(SDC)を使うなど、Big3のコアEDAを置き換えるものではない。日本のAI-EDAはBig3の「上に乗る」層であり、中核依存はなお残る。

アメリカ Synopsys(シノプシス)——Ansys買収で「シリコンからシステムへ」

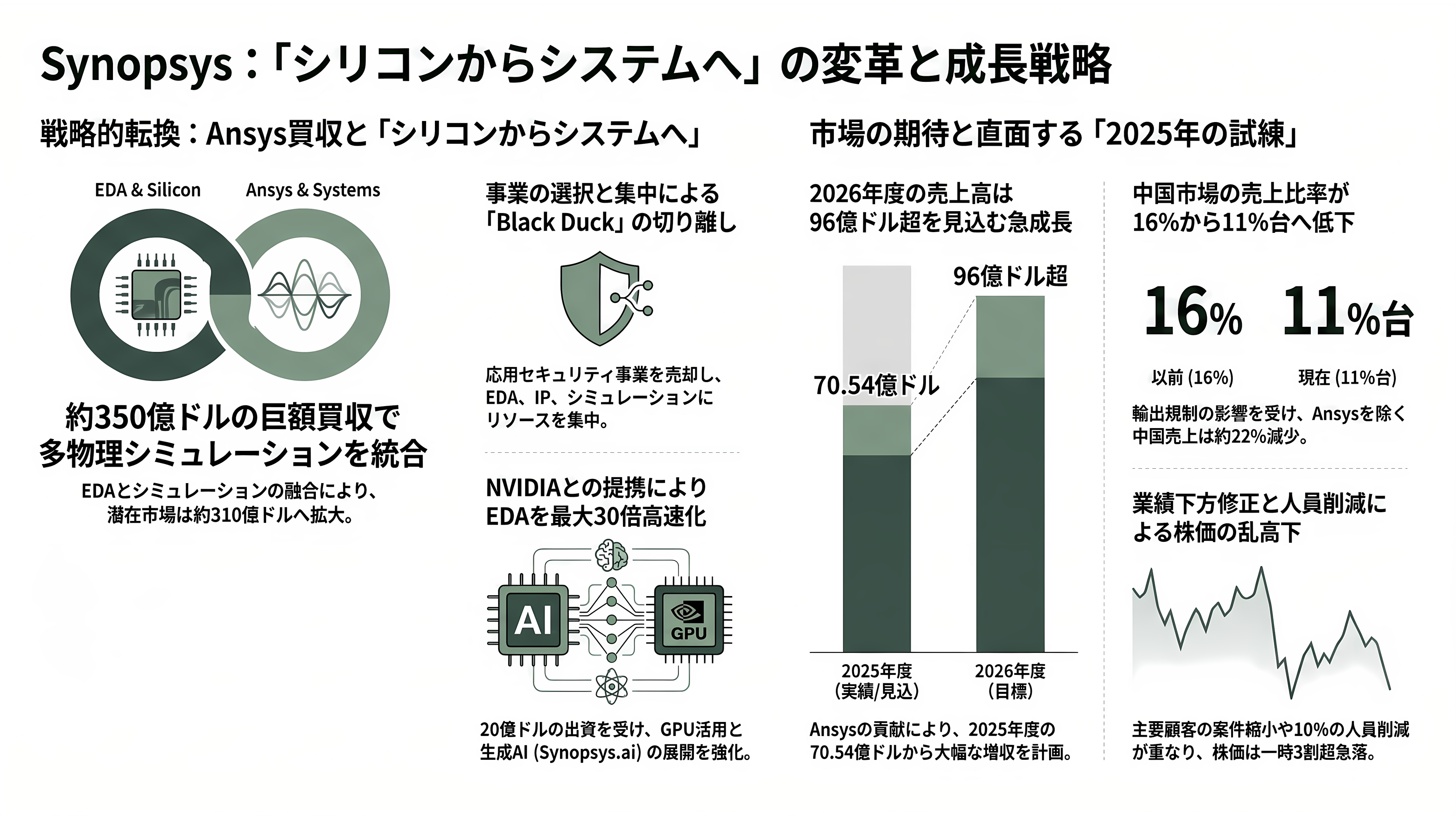

Big3の筆頭がカリフォルニア州サニーベールに本社を置くSynopsysだ。1986年にAart de Geus(アート・デ・ギース)らが創業し、論理合成という当時の革新技術で頭角を現した。現在のCEOは25年在籍のSassine Ghazi(サシーヌ・ガジ)で、2024年1月1日に就任。創業者のデ・ギースは会長(Executive Chair)に退いた。同社は2024年10月、応用セキュリティ事業(旧Software Integrity)をClearlakeとFrancisco Partnersに最大21億ドル(約3,400億円)で売却して「Black Duck」として切り離し、EDAとIP、そしてシミュレーションへと軸足を絞った。

そのシミュレーションへの布石が、同社史上最大の賭けであるAnsys買収だ。2024年1月16日に総額約350億ドル(約5.6兆円)で発表されたこの案件は、公式に開示された条件でAnsys株1株あたり現金197ドルと0.3450Synopsys株を組み合わせるもので、現金部分は約190億ドル(約3.1兆円)に上り、その資金は手元資金と約160億ドルの新規借入でまかなわれた。規制審査は難路をたどり、欧州委員会が2025年1月に、米FTCが5月に条件付き承認、最後の関門だった中国の国家市場監督管理総局(SAMR)が7月14日に承認して、7月17日に買収が完了した。条件として、Synopsysの光学・フォトニクス系ツール群とAnsysの電力解析ツールPowerArtistを計測大手Keysightへ売却する義務が課され、これは同年10月に決着している。狙いは、EDAと多物理シミュレーションを融合し「シリコンからシステムへ」設計対象を広げることにあり、合算の潜在市場は約310億ドルと説明された。

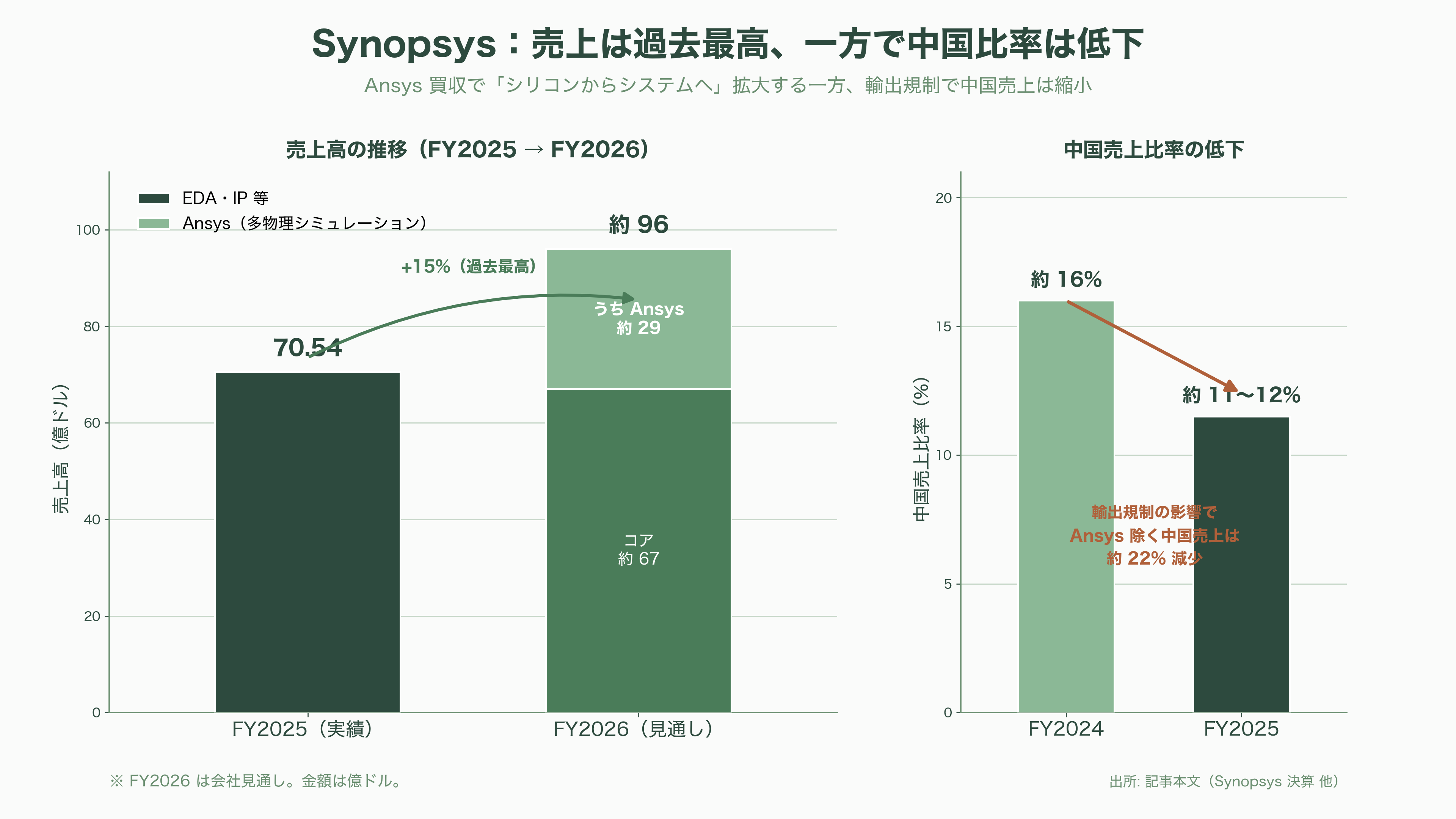

数字にも規模が表れる。2025会計年度(10月期)の売上高は過去最高の70.54億ドル(約1.1兆円、前期比15%増)、2026年度の売上見通しは約96億ドル超(約1.5兆円超)で、うち約29億ドルをAnsysが占める。主力ツールはDesign Compiler、Fusion Compiler、PrimeTime、VCSなどで、AI関連ではDSO.aiに始まる「Synopsys.ai」群と生成AIアシスタントのSynopsys.ai Copilotを展開する。2025年12月にはNVIDIAが20億ドル(約3,220億円)をSynopsys株に出資し、GPUでEDAを最大30倍高速化する提携を結んだ。翌2026年3月には物言う株主エリオット・マネジメントが数十億ドル規模の株式を取得したことが報じられ、ジェシー・コーン氏は「AIがチップの複雑さと設備投資を段違いに引き上げる中、Synopsysは独自の立ち位置にある」と述べている。

ただし2025年は試練の年でもあった。中国売上比率は2024年度の約16%から2025年度は約11〜12%へ低下し、輸出規制の影響でAnsysを除く中国売上は約22%も減ったとされる。9月には四半期決算と通期利益見通しの下方修正が嫌気され、株価は一時3割超も急落、複数のメディアが同社史上最大級の1日下落と報じた。主要顧客であるファウンドリ(Intelとの見方が有力)の設計案件の縮小や、約10%の人員削減も重なった。

アメリカ Cadence(ケイデンス)——NVIDIA連合と「フィジカルAI」

カリフォルニア州サンノゼのCadenceは、1988年にSDA SystemsとECADの合併で生まれた。CEOは2021年就任のAnirudh Devgan(アニルド・デブガン)で、2026年2月にLam Researchの取締役に招かれるなど在任が確認できる。会長は2023年5月に前会長Lip-Bu Tan(リップブー・タン)の後任として就いたMary Louise Krakauer。なお、そのタン氏は2025年3月にIntelのCEOに就任しており、後述する対中輸出違反はいずれも彼のCadence時代の出来事である。

業績は堅調そのものだ。2025会計年度(12月期)の売上高は53億ドル(約8,500億円、前年比14%増)、非GAAP営業利益率は44.6%、受注残は過去最高の78億ドルに達した。2026年度の売上見通しは第1四半期決算後に61.25億〜62.25億ドル(約9,900億〜1兆円、16〜18%増)へ引き上げられている。象徴的なのは時価総額で、2026年7月2日時点で約1,029億ドル(約16.6兆円)と、同日のSynopsys(約837億ドル=約13.5兆円)を約190億ドル上回った。かつての「業界首位はSynopsys」という常識が、9月の株価急落を境に逆転した形だ。

Cadenceもまた、EDAの枠を超えてシミュレーションへ突き進んでいる。2024年に構造解析のBETA CAEを約12.4億ドル(約2,000億円)で取得したのに続き、2025年9月にはHexagonの設計・エンジニアリング事業(MSC Software、航空宇宙・自動車で使われるNastranやAdamsを含む)を約31.6億ドル(約5,100億円、現金7割・株式3割)で買収することで合意し、2026年2月に完了した。同社はこれを「フィジカルAI」と呼び、チップから機械・システム全体までを物理シミュレーションでつなぐ構想を描く。AI面ではデジタル実装を自動化するCerebrus(テープアウト実績が8四半期で180件から1,000件超へ急拡大)、検証のVerisium、そして2025年に買収したChipStackを核に2026年2月に投入した「ChipStack AI Super Agent」を揃える。NVIDIAとの連携も深く、多物理スーパーコンピュータ「Millennium」はM2000世代でNVIDIAのBlackwellを採用、2026年4月には両社の提携拡大も発表された。AIデータセンターを丸ごと設計する「Reality Digital Twin」も展開している。

一方で、Cadenceは過去の対中取引で重い代償も払った。米司法省(DOJ)は2025年7月28日、同社が2015年から2021年にかけて中国の子会社経由で、輸出管理上ブラックリスト(Entity List、2015年収載)に載る中国国防科技大学(NUDT)へEDAのハード・ソフト・設計技術を無許可輸出していたとして、有罪答弁と総額1億4,000万ドル超(約226億円)の支払いで合意したと発表した。内訳は刑事罰約1億1,800万ドル(罰金7,200万ドル+没収4,500万ドル)と、商務省(BIS)の民事制裁9,500万ドル超で、二重計上を避ける相殺を経て純額で1億4,000万ドル超となる。同社には3年間の保護観察も科された。

ドイツ Siemens(シーメンス)——「デジタルツイン帝国」の一部としてのEDA

Big3の第3極は、性格がやや異なる。1981年に米オレゴン州で創業したMentor Graphicsを、独Siemensが2017年に1株37.25ドル・総額約45億ドル(約7,250億円、広く報じられた値)で買収し、「Mentor, a Siemens Business」を経て2021年から「Siemens EDA」に改称した。純粋なEDA専業のSynopsys・Cadenceと違い、Siemens EDAはSiemensの巨大な産業ソフト(PLM=製品ライフサイクル管理)と「包括的デジタルツイン」戦略の一部として、Siemens Digital Industries Software(Xceleratorポートフォリオ)の中に組み込まれている。電気・機械・製造・保守までを一つの仮想モデルでつなぐ、というのがその独自性だ。

強みは特定領域の圧倒的なツールにある。物理検証・DRCサインオフのCalibreは85%超のシェアを持ち、TSMC・Samsung・Intelがテープアウトで「Calibreクリーン」を求めるため、事実上の関所として機能している。ほかにも検証のQuesta、テスト(DFT)のTessent、エミュレーションのVeloce、配置配線のAprisa、カスタムICのSolidoを擁し、2025年のDACではAprisa AIやCalibre Vision AIといったAI版を相次いで投入した。

経営体制では、Siemens AGのCEOがRoland Busch、Siemens Digital Industries SoftwareのCEOがTony Hemmelgarn、IC-EDA事業全体を統括するのが上級副社長のJoseph Sawickiだ。なお、これまでSiemens EDAのCEOだったMike Ellowは2025年11月にSynopsysの最高売上責任者(CRO)へ移籍しており、Siemens EDA単独のCEO職の後任は本稿執筆時点で公表されていない。Siemensは2025年11月に事業部門を再編する「ONE Tech Company」計画を打ち出しており、この職位の空白はその渦中にある。

財務面では、SiemensはEDA単独の売上を開示していない。Siemens EDAの売上は年約22億〜25億ドル(約3,500億〜4,000億円)と推計される(SemiAnalysis、非開示のため推計値)にとどまり、Siemens全体の5%未満だ。参考までにSiemens AGの2025会計年度(9月期)は売上789億ユーロ(約14.6兆円)、純利益104億ユーロ(約1.9兆円)と過去最高を記録した。EDA周辺への布石としては、2024年10月に合意しシミュレーション大手Altairを約100億ドル(約1.6兆円、発表時の取引総額は約106億ドル)で2025年3月に買収完了しており、これは同社史上最大の買収である。

対中規制との関係でSiemens EDAが持つ特殊性は見落とされがちだ。同社はドイツ企業だが、その中核は米オレゴン州に本社を置いていた旧Mentor Graphicsであり、ソフトウェアは米国原産技術に該当する。したがってドイツ資本であっても米商務省BISの輸出管理規則の対象となり、2025年5月の対中規制でも独自にBISの通知を受け取った。「ドイツ企業なのに米国の規制で中国販売を止められた」背景には、この米国原産という一点がある。

米国の対中国EDA規制と、華大九天・概倫電子——「キルスイッチ」の実演

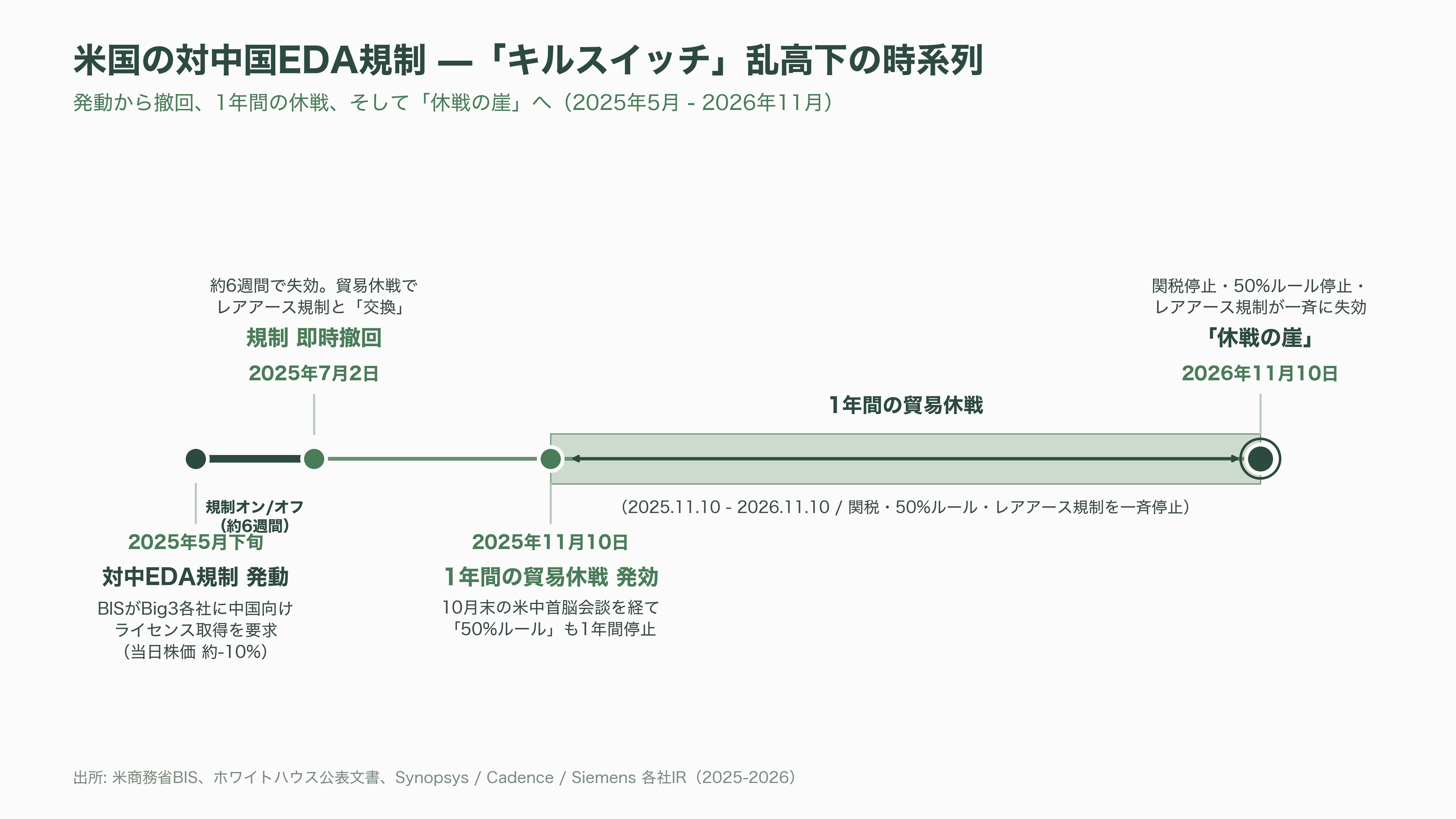

2025年、EDAが半導体供給網の急所であることを世界に見せつけたのが、米国の対中規制だった。5月下旬、米商務省BISは「is informed(当局が通知する)」形式の書簡でSynopsys(5月29日受領)、Cadence(5月23日付)、Siemens EDAの3社に対し、中国向けEDAソフト・技術(ECCN分類3D991・3E991)の輸出にライセンス取得を求めた。従来は14ナノ未満などに限っていた規制を、中国そのものを軍事転用リスクとして名指しし全面化する異例の手法だった(Kirkland & Ellis)。Big3が中国EDA市場の約8割を握るだけに衝撃は大きく、発表当日にSynopsys株は約9.6%、Cadence株は約10.7%下落した。

ところが規制はわずか約6週間で撤回される。7月2日、BISは3社に制限を「即時失効」させる書簡を送り、Synopsysは自社リリースでその文言を引用して中国向けアクセスの復旧に動くと表明、SiemensもCalibreを含むツールの中国顧客への提供再開を明らかにした。背景にあったのは米中の貿易休戦で、中国が4月に発動したレアアース・磁石の輸出許可制と引き換えに、米国がEDA規制を緩めた——EDAがレアアースと「交換」された格好である。

では2026年前半時点で規制はどうなっているのか。信頼できる一次情報を突き合わせる限り、一般的なEDAは中国へ輸出可能な状態に戻っており、5月の規制は7月に解除されて以降、再導入されていない。SynopsysのFY2026第1四半期(2026年2月報告)の業績前提も「輸出規制やEntity Listの現状に追加変更がないこと」を明記している。残る制約はEntity Listに個別収載された企業向けの許可制のみだ。なお、上場企業の50%以上を保有する関連会社まで規制を自動拡張する「50%ルール」は2025年9月末に発効したものの、10月末の米中首脳会談を受けて2025年11月10日から2026年11月9日まで1年間停止されている。「2026年6月にBISがクラウドEDAの遠隔利用を新たに規制した」とする報道が一部の二次サイトに出回っているが、該当する規則は連邦官報にもBIS・主要通信社の報道にも存在せず、実在する別の技術ニュース(北京大学が公表した3次元EDAツールの話題)を素材に生成された未確認情報とみられる。

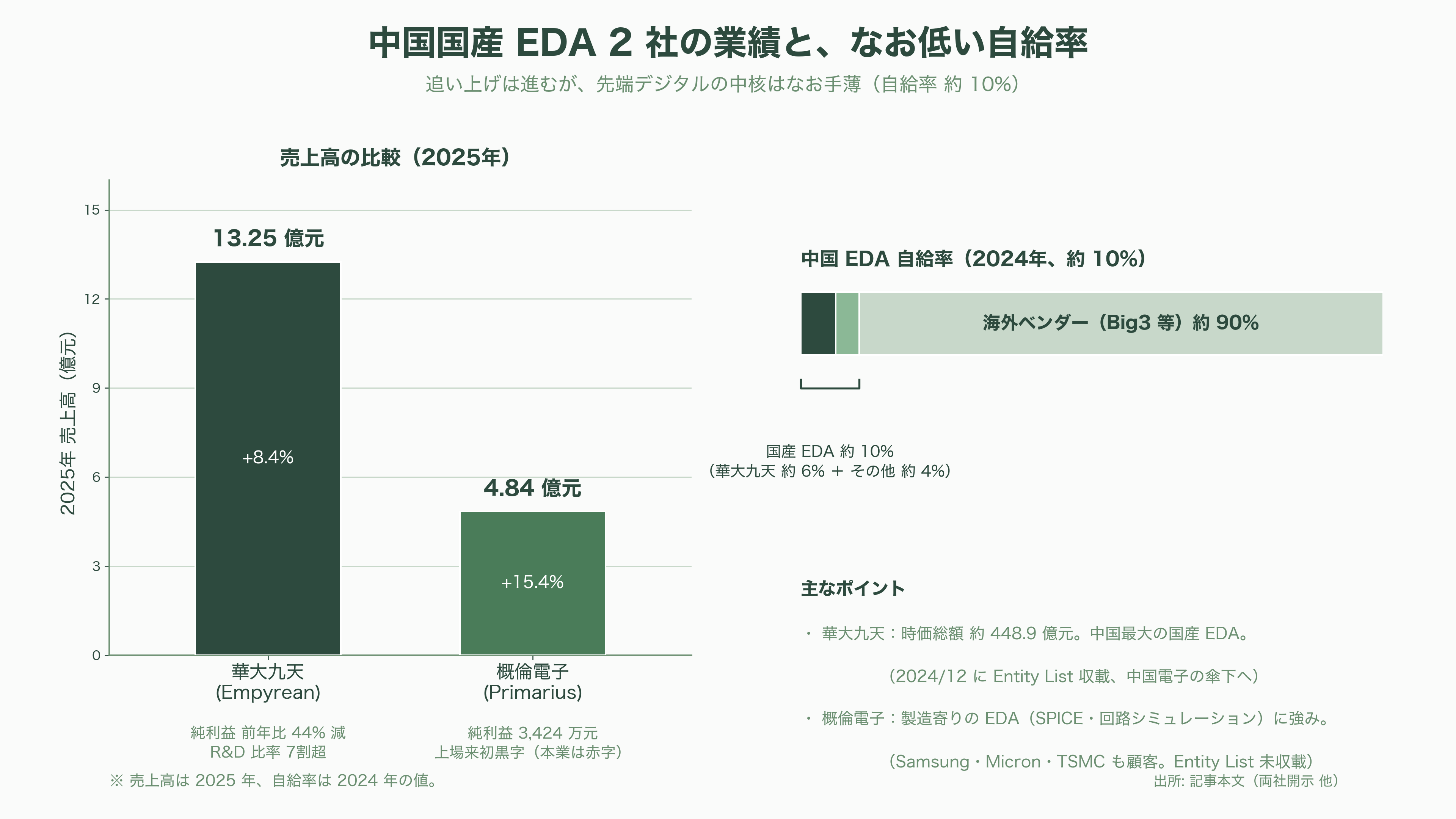

この「キルスイッチ」の実演は、中国の国産化(自主可控)を一段と加速させた。その筆頭が華大九天(Empyrean Technology)である。北京に本社を置き、深圳証券取引所のChiNext(銘柄コード301269)に2022年7月に上場した中国最大の国産EDA企業で、時価総額は約448.9億元(約1.07兆円、2026年4月時点)。アナログの完全フローを持つ唯一の国産ベンダーで、ディスプレイ(FPD)やRF、パッケージ設計に強く、2025年8月にはフラッシュとDRAMの量産を支える中国初のメモリ向けフルフローEDAを投入した。半面、先端ノードのデジタル・フルフローには依然穴がある。2025年の売上高は13.25億元(約320億円、8.4%増)だが、研究開発が売上の7割超に達し純利益は前年比44%減と、国産化投資の重さがうかがえる。米国は2024年12月2日にこの華大九天をEntity Listへ収載し、同社はその後、国有大手の中国電子(CEC)の傘下に入った。

もう一社が概倫電子(Primarius Technologies)だ。上海に本社を置き、上海証券取引所のSTAR市場(688206)に2021年12月に上場した「中国初のEDA専業上場企業」である。得意分野は製造寄りのEDAで、SPICE素子モデリングや回路シミュレーション(BSIMProPlus、NanoSpice)、DTCO、メモリ特性評価などを手がけ、SamsungやMicron、TSMCも顧客に名を連ねる。2025年の売上高は4.84億元(約116億円、15.4%増)、純利益は3,424万元(約8億円)で上場来初の黒字となったが、これは9,300万元超の一時的な利益によるもので、本業ベース(非経常項目を除く)ではなお赤字である。同社は2025年9月末、成都の半導体IP企業などを総額約21.7億元(約520億円)で買収する計画を発表し、設計・IPプラットフォームへの脱皮を図る。なお概倫電子はEntity Listには収載されていない。

もっとも、中国EDAの自給率は2024年に約10%を超えた程度で、華大九天単独でも中国市場の約6%にとどまる。政府は2024年5月に約3,440億元(約8.2兆円)の「大基金(国家集成電路産業投資基金)第3期」を立ち上げ、EDAを含む急所への投資を続ける。旧Synopsys・Cadence出身者が率いるUniVista(2025年12月にIPO準備入り)や広立微、芯華章といった新興勢も台頭してきた。それでも、アナログやモデリング、検証といった点在するツールでは国産化が着実に進む一方、論理合成や先端ノードの配置配線といったデジタルの中核は最も手薄で、国産EDAだけで設計したチップの初テープアウトは早くても2027〜2028年との見方がある(天下工場「中国工業ソフト2026」)。

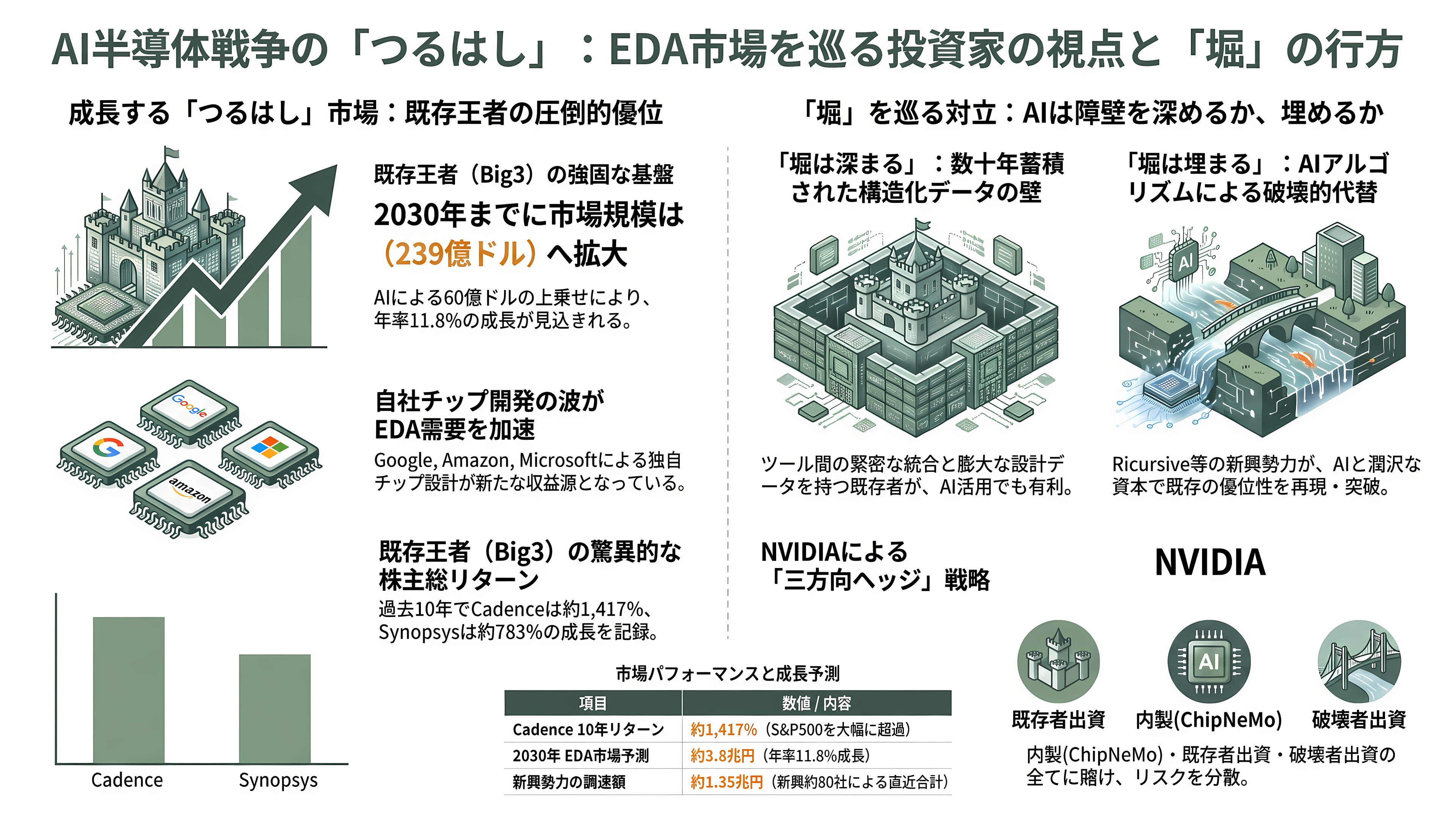

シリコンバレーVCの視点——AIブームの「つるはし」で、AIは堀を埋めるのか

ここからが、他紙にはないシリコンバレーVCの読み筋だ。彼らにとってEDAは、AIブームの「つるはし(picks and shovels)」の典型である。どの半導体メーカーが勝っても、その設計はBig3のツールを通る——だからチップ戦争の勝敗に賭けるより、全員に道具を売る側に賭けるほうが確実だ、という発想である。実際、過去10年の株主総リターンはCadenceが約1,417%、Synopsysが約783%と、S&P500を大きく凌ぐ。Bloomberg Intelligenceは、AIがEDA市場に約60億ドル(約9,660億円)を上乗せし、2030年に239億ドル(約3.8兆円、年率11.8%成長)へ拡大、その恩恵の大半はSynopsysとCadenceに向かうと見る。GoogleやAmazon、Microsoftが自社設計チップ(TPU、Trainium、Maia)に走ったことが、EDA需要の新たな源泉になっている。

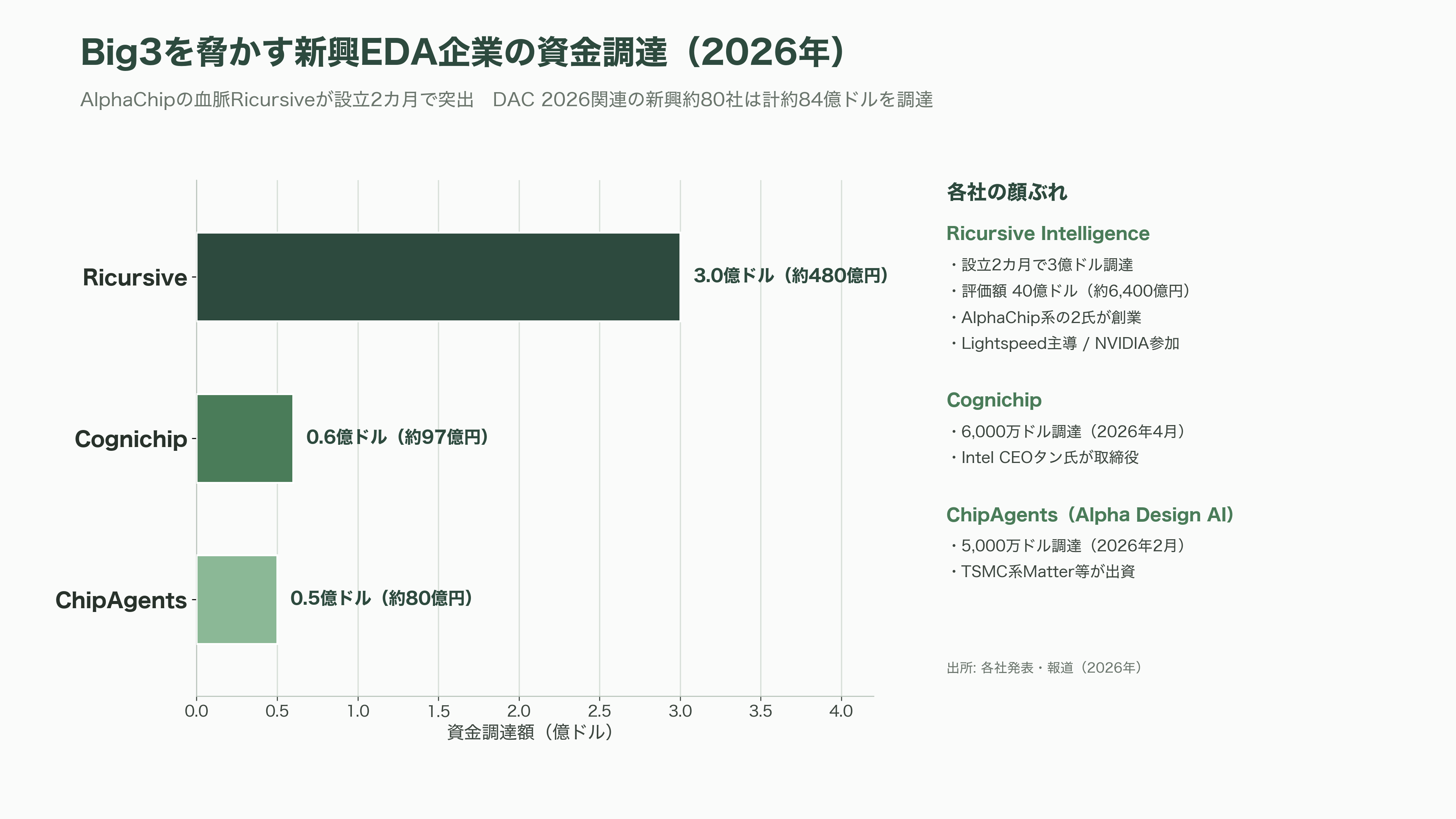

その一方で、VCマネーはBig3を脅かす「破壊者」にも猛烈に流れ込んでいる。2026年1月、Google時代にRL(強化学習)でチップ配置を自動化した「AlphaChip」を生んだAnna GoldieとAzalia Mirhoseiniが創業したRicursive Intelligenceが、Lightspeed主導でわずか設立2カ月にして3億ドル(約480億円)を調達し、評価額40億ドル(約6,400億円)を付けた(NVIDIAのNVenturesやSequoiaも参加)。物理情報を組み込んだチップ設計基盤モデルを掲げるCognichipは2026年4月に6,000万ドル(約97億円)を調達し、Intel CEOのリップブー・タンが取締役に、日本のSBIグループも投資家に名を連ねた。RTL設計を10倍高速化すると謳うChipAgents(Alpha Design AI)は2026年2月に5,000万ドル(約80億円)を集め、その顔ぶれにはTSMC系のMatter Ventures、Bessemer、Micron、MediaTek、そしてエンジェルとして旧MentorのCEOだったWally Rhinesや旧SynopsysのCTOだったRaúl Camposanoが並ぶ。DAC 2026の主催者によれば、AI・EDA・製造の新興約80社が直近の資金調達サイクルで約84億ドル(約1.35兆円)を集めた。CognichipのボードメンバーであるUmesh Padval(Seligman Ventures)は、この資金の奔流を「40年の投資家人生で見た中で最大」と評する。

だが、ここでVCの見立ては真っ二つに割れる。争点は「AIはBig3の堀を埋めるのか、それとも深めるのか」だ。堀が深まるとする側は、真の参入障壁はAIモデルそのものではなく、ツール同士の緊密な統合と、何十年ぶんもの設計データを扱う「構造化データ」にあると見る。Futurumはこの立場を「モデルよりも、トークン効率の良い構造化データと統合こそが堀であり、これは新興のAIラボよりEDAの現職者に有利に働く」と要約し、Ghazi CEOも「統一されたデータモデルこそが構造的優位だ」と語る。NVIDIAが社内ツール「ChipNeMo」で独自データの威力を実証したこと(汎用のGPT-4を専門タスクで上回った)も、この「データが堀」論を補強する。逆に堀が埋まるとする側の証拠が、まさにRicursiveやCognichipであり、AlphaChipの血脈が「データとアルゴリズムの優位は外部の潤沢な資本によって再現可能だ」と示しているという読みだ。

興味深いのは、当のNVIDIAがこの論争のあらゆる側に賭けている点だ。自社でChipNeMoを作り(内製)、Synopsysに20億ドルを出資し(現職者に賭け)、Ricursiveにも出資する(破壊者に賭け)——三方向のヘッジである。同時に現職者たちも破壊者を取り込み始めた。Cadenceは2025年にChipStackを買収し、Synopsysはチップレット系のBaya Systemsに戦略出資している。報道の主戦場では、この案件をFinancial TimesやBloomberg、Reuters、日経Asiaが「地政学のチョークポイント」として、SemiAnalysisやStratecheryが「AIのつるはし/設計のイネーブラー」として、それぞれ別の角度から描いてきた。SemiAnalysisは、Synopsysの中国売上が2025年度に約22%減り顧客が華大九天へ移り始めたことを捉え、「チョークポイントは少しずつ侵食されつつある」とも指摘する。

なお、株価バリューションはすでに高い。2026年半ばのSynopsysは実績PER約104倍(Ansys費用で歪む)・予想約28倍、Cadenceは実績約87倍・予想約46倍と、いずれもプレミアムが乗る。強気派のKeyBancはSynopsysに600ドルの目標株価を掲げる一方、Morgan Stanleyは2026年2月にAnsysを除くコアEDAの成長鈍化を理由に格下げし目標株価を550ドルから480ドルへ引き下げた(その後上方修正)。楽観と警戒が同居しているのが実情だ。

今後の焦点——いつ、何が動くか

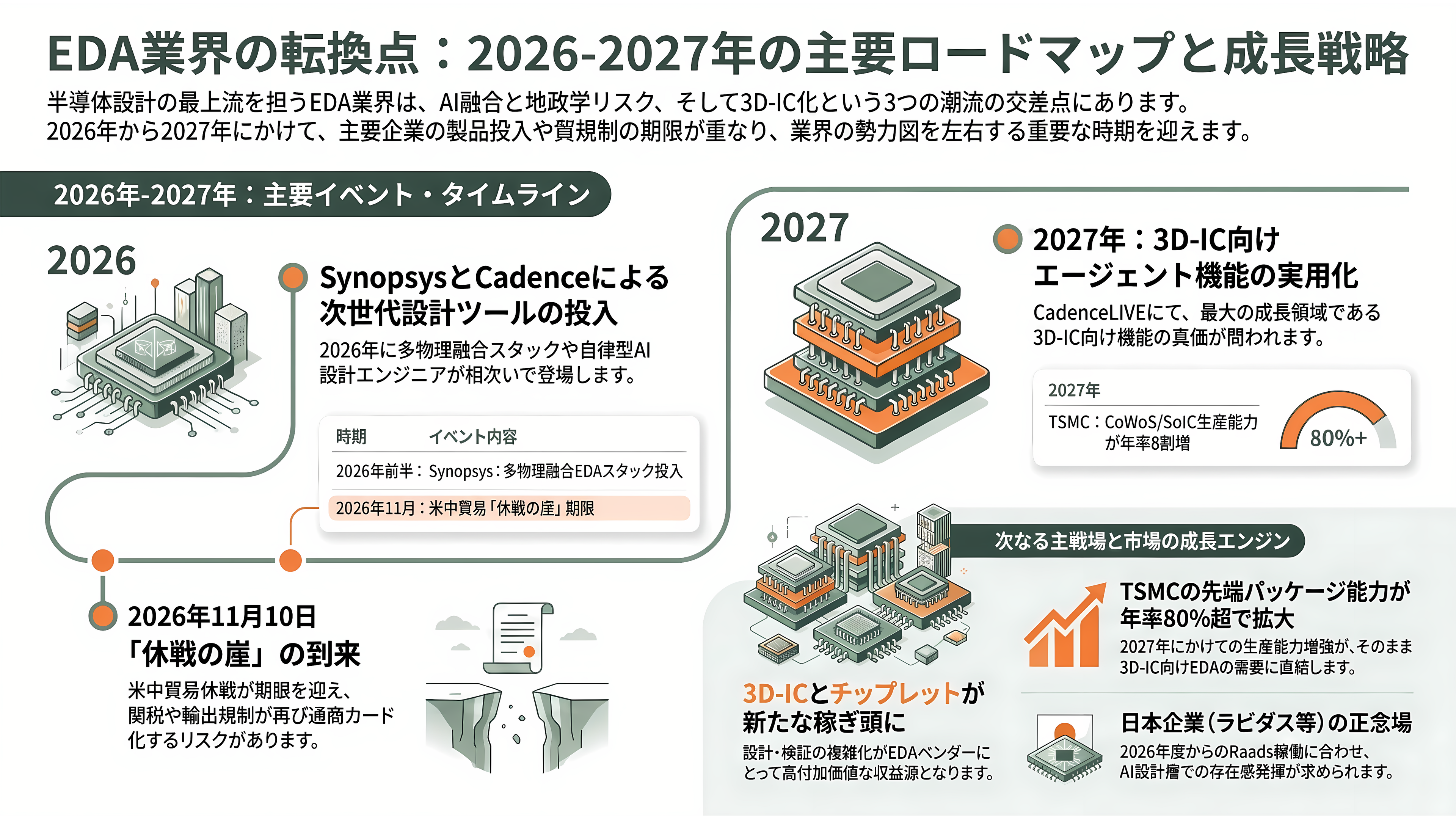

では、次に何が、いつ計測されるのか。まず統合の成果である。Synopsysは2026年前半に、Ansys由来の多物理シミュレーションをEDAスタックに融合した最初の機能群を出すとし、9月30日には投資家向けデー(Investor Day)を予定する。Cadenceは2026年5月31日、台北のComputexでNVIDIAのNemotron上で動く「業界初の完全自律型AI設計エンジニア」(レベル5自律)を披露した。RTL検証を最大40倍高速化すると謳い、2026年後半に先行顧客へ提供される見込みだ。もっとも同社首脳は、完全自律のチップ設計は「おそらく10年以上先」と自動運転になぞらえて釘を刺しており、当面の試金石は2027年のCadenceLIVEで、最大の成長領域である3D-IC向けのエージェント機能を実用水準で出せるかどうかにある。直近では7月下旬に予定されるCadenceの第2四半期決算が最初のイベントになる。

対中では、2025年5月に発動され7月に撤回されたEDA規制の乱高下のあと、10月末の米中首脳会談で1年間の貿易休戦が成立し、H200などAIチップの対中ライセンスも2026年初頭に案件ごとの審査へと緩められた。米商務省は交渉が続く間、新たな輸出規制の積極導入には動きにくく、既存規制の執行強化に軸足を移すとの分析が出ている(East Asia Forum、2026年3月)。ただし、この休戦には明確な期限がある。ホワイトハウスの公表文書によれば、2026年11月10日に、上乗せ関税の停止、BISの「50%ルール」の停止、そして中国のレアアース規制の停止が一斉に切れる「休戦の崖」が控えており、規制のオン・オフが再び通商カードとして使われる余地は残る。中国のEDA自給は、点在するツールでは進むものの、先端デジタル・フルフローの内製化にはなお長い時間を要する見通しだ。

そして、次の主戦場はほぼ確実にチップレットと3D-IC、先端パッケージングだ。複数のチップを一つに束ねる時代の設計・検証は桁違いに複雑になり、EDAの新たな稼ぎ頭になる。2025年8月に公開されたチップ間接続規格UCIe 3.0は転送速度を64GT/sへ倍増させ、CadenceはArm・Samsung Foundryと「チップレット仕様から実装部品まで」つなぐエコシステムを立ち上げ、SiemensのInnovator3D ICがChiplet Summit 2026で表彰された。TSMCは先端パッケージCoWoSとSoICの生産能力を2027年にかけて年率8割超のペースで拡大する計画で、この物量がそのまま3D-IC向けEDA需要に跳ね返る。日本にとっても、ラピダスのRaadsが2026年度から動き出すこの時期は、Big3の「上に乗る」AI設計層でどこまで存在感を作れるかの正念場になる。

半導体をめぐる報道はファウンドリや装置に集まりがちだが、その最上流で、AI・地政学・資本市場の三つが交わる一点にEDAがある。数百億個の回路を人の代わりに描くこの「見えない土台」を誰が握り、誰が揺さぶるのか——2026年後半は、その答えが次々に計測される半年になる。