「四半期黒字」前夜——Anthropicが投資家に示した数字

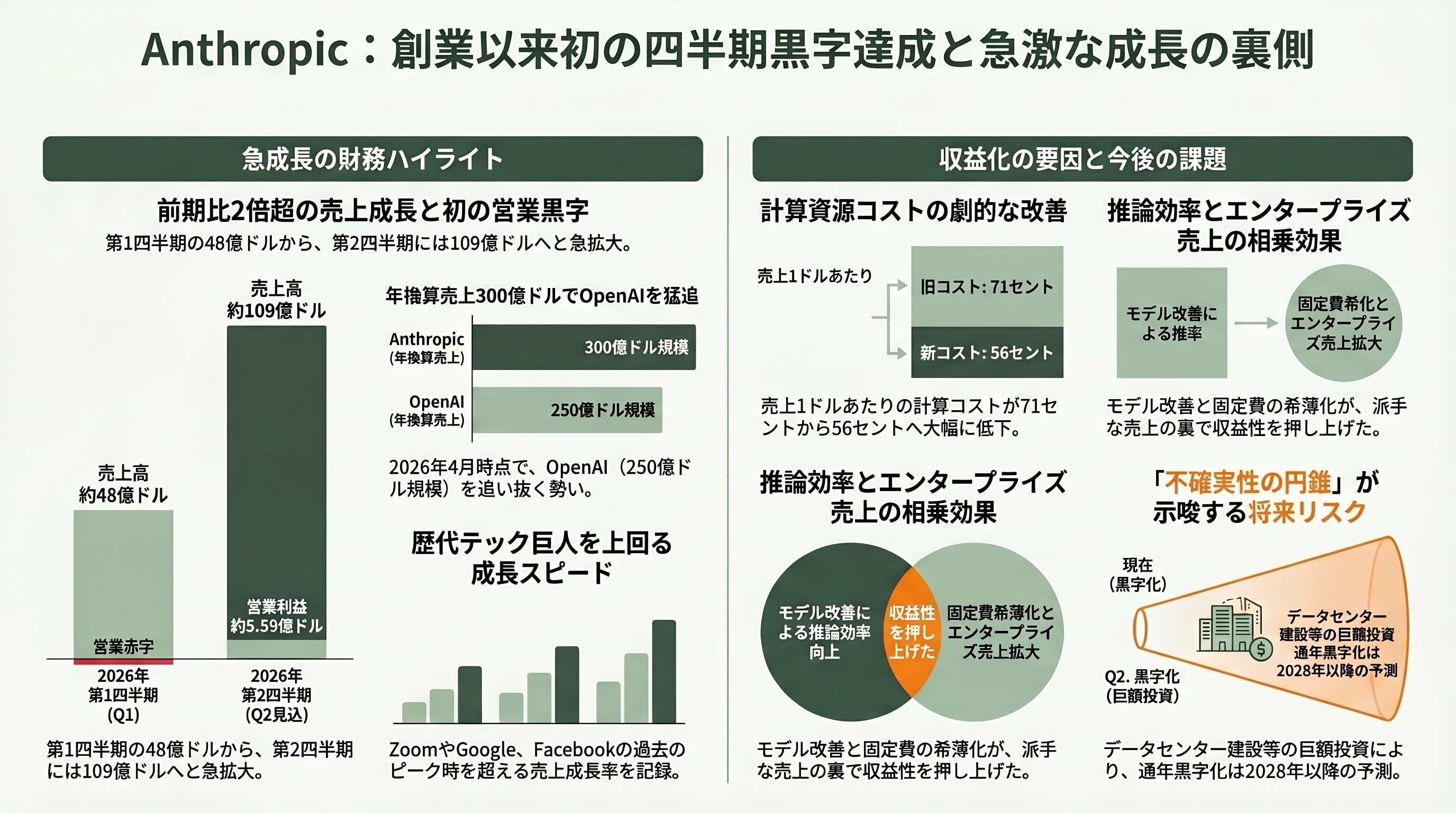

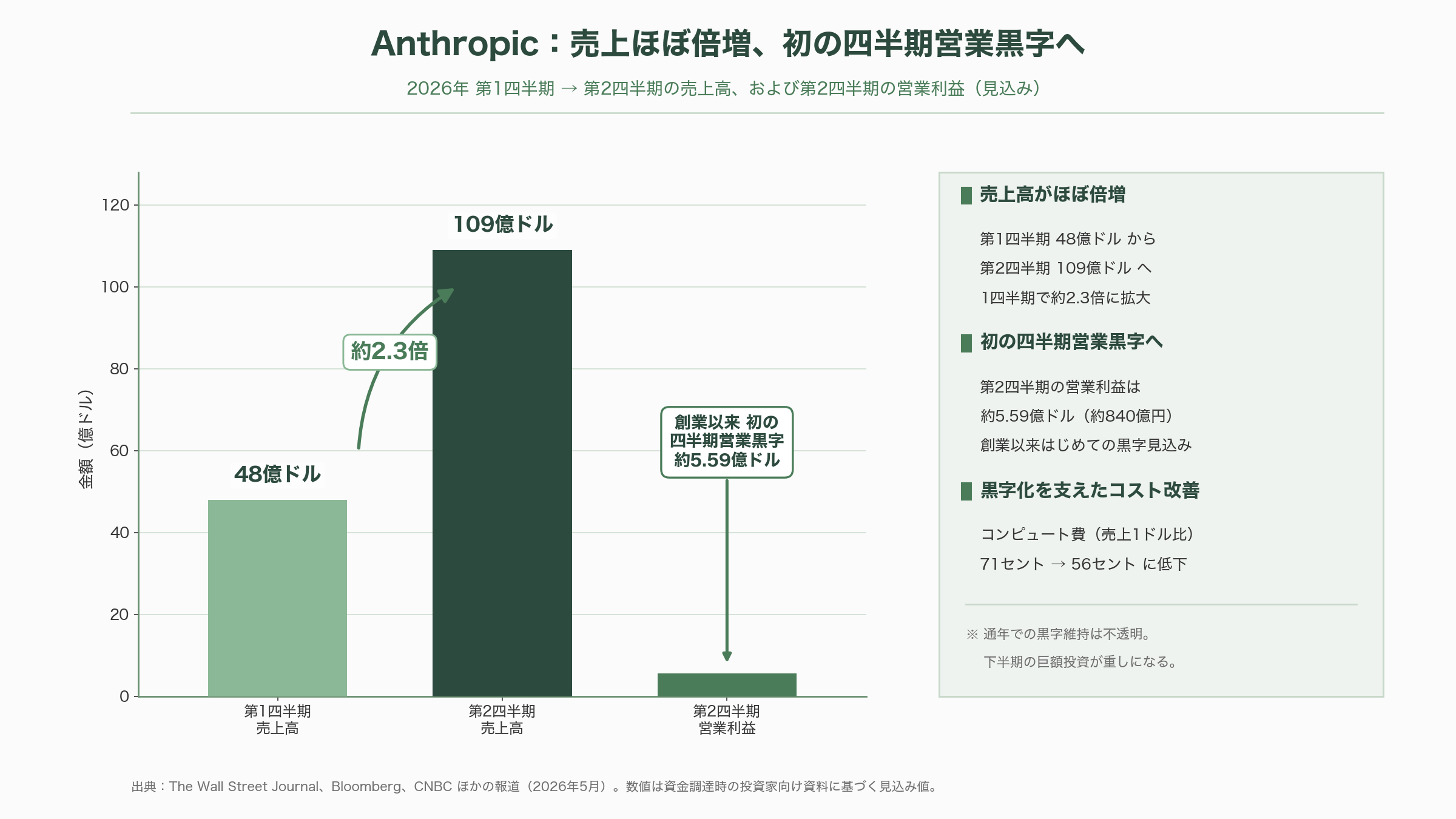

The Wall Street Journal(WSJ)は2026年5月20日、Anthropicが進行中の資金調達の過程で投資家に共有した資料をもとに、同社が2026年4〜6月期(第2四半期)に約109億ドル(約1.6兆円)の売上高と、約5億5,900万ドル(約840億円)の営業利益を見込んでいると報じた。Bloombergは同じ投資家向け資料を独自に確認したと伝え、CNBCやTechCrunchも追随した。これが事実なら、米Anthropic(公益重視を掲げるパブリック・ベネフィット・コーポレーション)にとって創業以来初の四半期営業黒字となる。第1四半期(1〜3月)の売上高は約48億ドル(約7,200億円)だったとされ、わずか1四半期で売上が2倍以上に膨らむ計算だ。四半期売上の伸び率は、ZoomやGoogle、Facebookが過去に記録したピークをも上回るペースだという。

ただし数字には幅がある。WSJを起点とする「109億ドル」を各紙がほぼ共通して引用する一方、オーストラリアの経済メディアCapital Briefはより高い「152億ドル」を伝えており、第2四半期の正確な売上見込みは確定値ではない。本稿はより広く裏付けの取れた109億ドルを基準としつつ、媒体間の差異がある点を付記しておく。

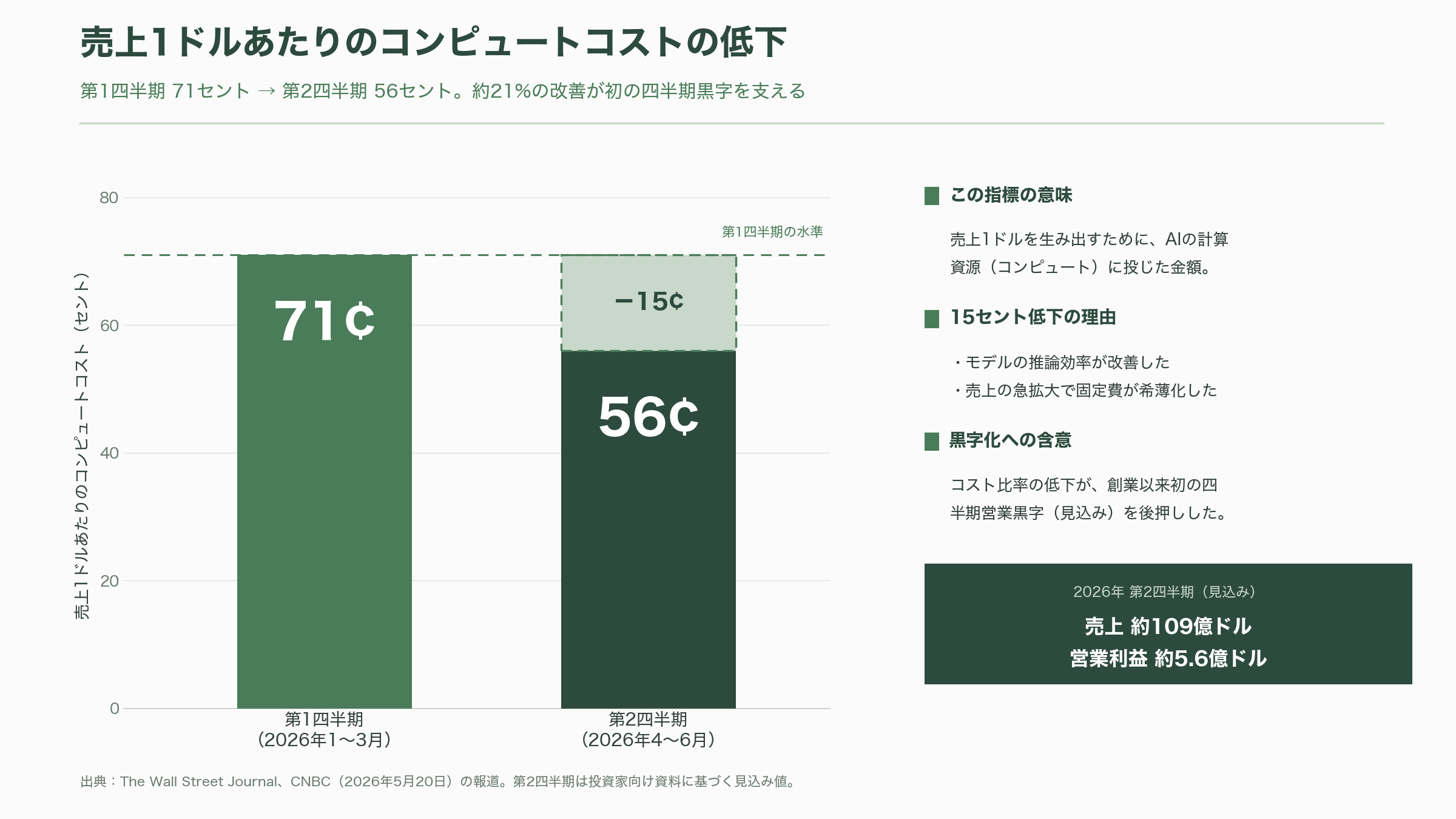

黒字化の鍵は、派手な売上の裏で進んだコスト構造の改善にある。WSJ・CNBCの報道によれば、Anthropicは第1四半期に売上1ドルあたり71セントを計算資源(コンピュート)に費やしていたが、第2四半期にはこの比率が56セントまで下がる見込みだという。モデルの推論効率の改善と、急拡大するエンタープライズ売上が固定費を希薄化させた結果である。年換算売上(直近実績を年率に引き伸ばしたランレート)も、Anthropic自身の公表では2025年末の約90億ドル(約1.35兆円)から2026年4月に約300億ドル(約4.5兆円)へ跳ね上がり、報道ベースでこの時点でOpenAI(年換算240億〜250億ドル規模とされる)を追い抜いた。

もっとも、Anthropic自身は楽観していない。同社は前年夏の時点で投資家に「通年での黒字化は早くても2028年」と説明しており、今回の黒字も一過性にとどまる可能性がある。データセンターやモデル学習への巨額投資が下半期に再び重くのしかかるためで、Reutersは「通年では黒字を維持できない可能性がある」と報じた。CEOのダリオ・アモデイ(Dario Amodei)は、データセンターの建設に1〜2年を要する構造を「不確実性の円錐(cone of uncertainty)」と呼び、「数年読み違えれば致命傷になりうる」と語っている(2026年2月、Dwarkesh Patelのポッドキャスト)。黒字化は到達点ではなく、需要と投資の競走の通過点にすぎない。

Claude Codeという成長の心臓部

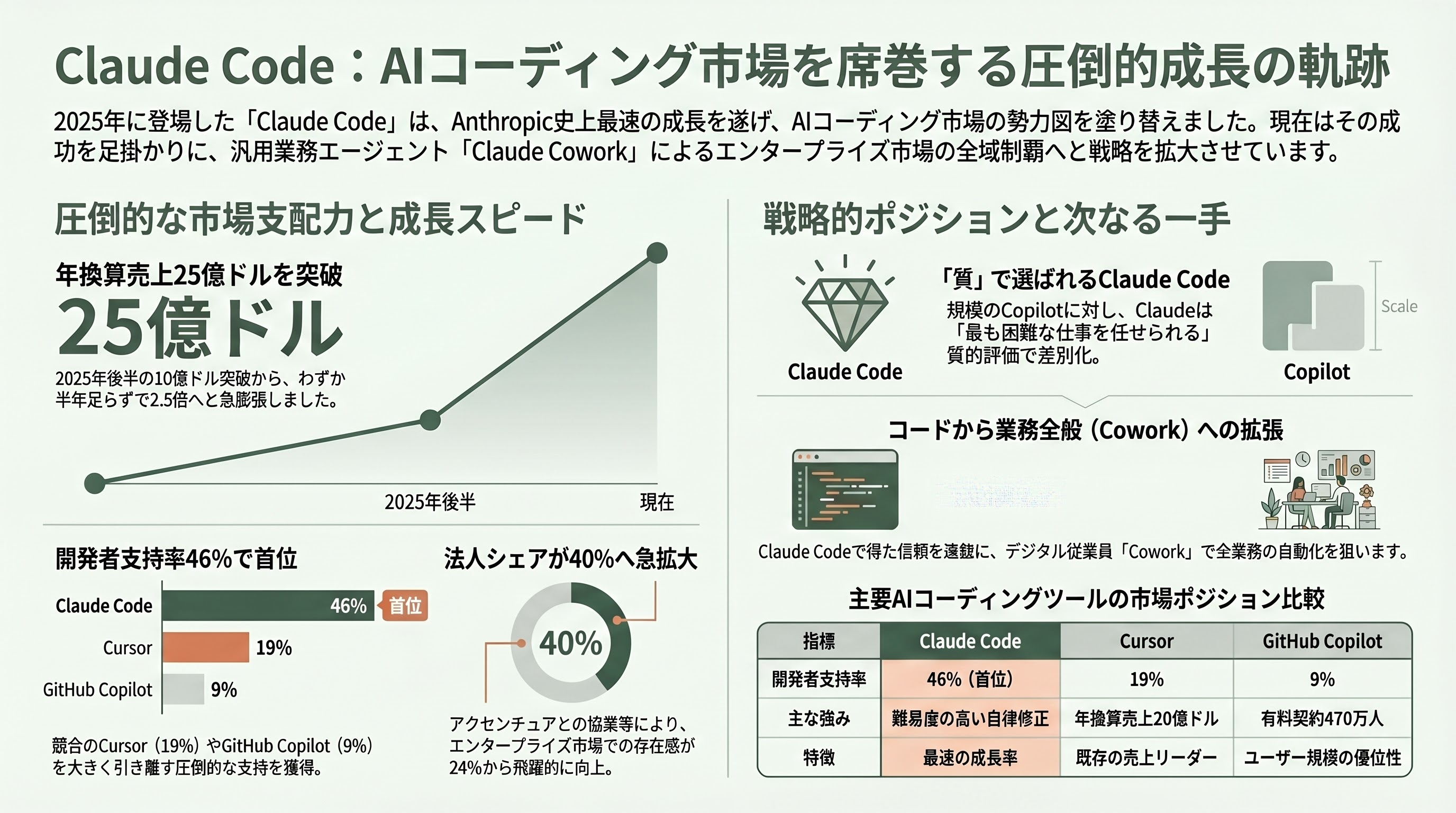

この急成長を牽引しているのが、2025年なかばに一般公開されたコーディング支援AI「Claude Code」だ。ターミナル上でコードベース全体を読み解き、複数ファイルにまたがる修正を自律的にこなすこのツールは、公開から約半年で年換算売上10億ドル(約1,500億円)を突破した。AnthropicがシリーズGの調達を発表した2026年2月時点で、Claude Codeのランレートはすでに25億ドル(約3,750億円)を超え、同社はその後も「年初から倍増し、週次アクティブユーザー数も1月1日から倍増した」と公表している。Claude Codeは、Anthropic史上もっとも速く伸びた製品である。

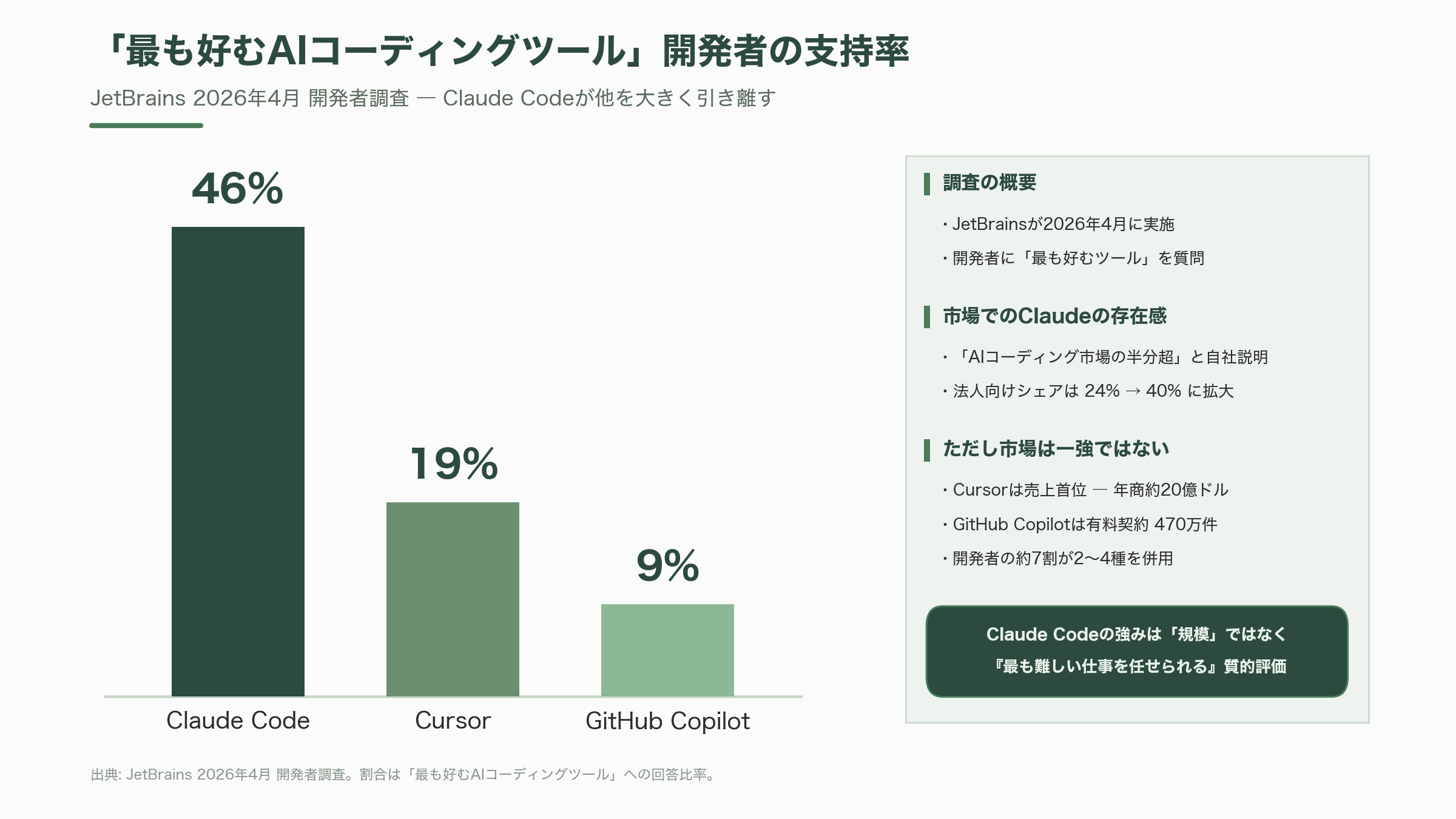

市場での存在感も大きい。Anthropicはアクセンチュアとの協業発表のなかで「Claude CodeはいまやAIコーディング市場の半分以上を握る」と自称する。第三者データもこれを補強する方向で、開発ツール大手JetBrainsが2026年4月に実施した開発者調査では、「最も好むAIコーディングツール」としてClaude Codeが46%を集め、Cursorの19%、GitHub Copilotの9%を大きく引き離した。Anthropicは協業文書のなかで、自社のエンタープライズ向けシェアが24%から40%へ伸びたとも説明している。

ただし市場は一強ではない。Cursorは売上ベースでは首位とされ、年換算売上は約20億ドル(約3,000億円)、有料ユーザーは100万人を超える。GitHub Copilotは有料契約者470万人と規模で勝り、OpenAIの「Codex」も2026年4月初旬にサム・アルトマンが週次アクティブユーザー300万人を公表した。AIコーディング支援市場全体は2026年に約128億ドル(約1.9兆円)規模との市場調査もあり、開発者の約7割は2〜4種類のツールを併用しているという。Claude Codeの強みは規模ではなく、「もっとも難しい仕事を任せられる」という質的評価にある。

Anthropicはこの成功をコード以外の業務にも広げようとしている。2026年4月に正式版が一般公開された「Claude Cowork」は、デスクトップ上でファイルを読み書きし、計画立案から実行、成果物の作成までを多段階でこなす業務エージェント——いわば「デジタルの従業員」だ。後述する日本企業との協業では、このCoworkを業種特化型ソリューションの土台に据える構想が目立つ。Claude Codeで開いた突破口を、Coworkで業務全般へ広げる——これがAnthropicのエンタープライズ戦略の骨格である。

なぜ「コンサル・SIとの協業」なのか

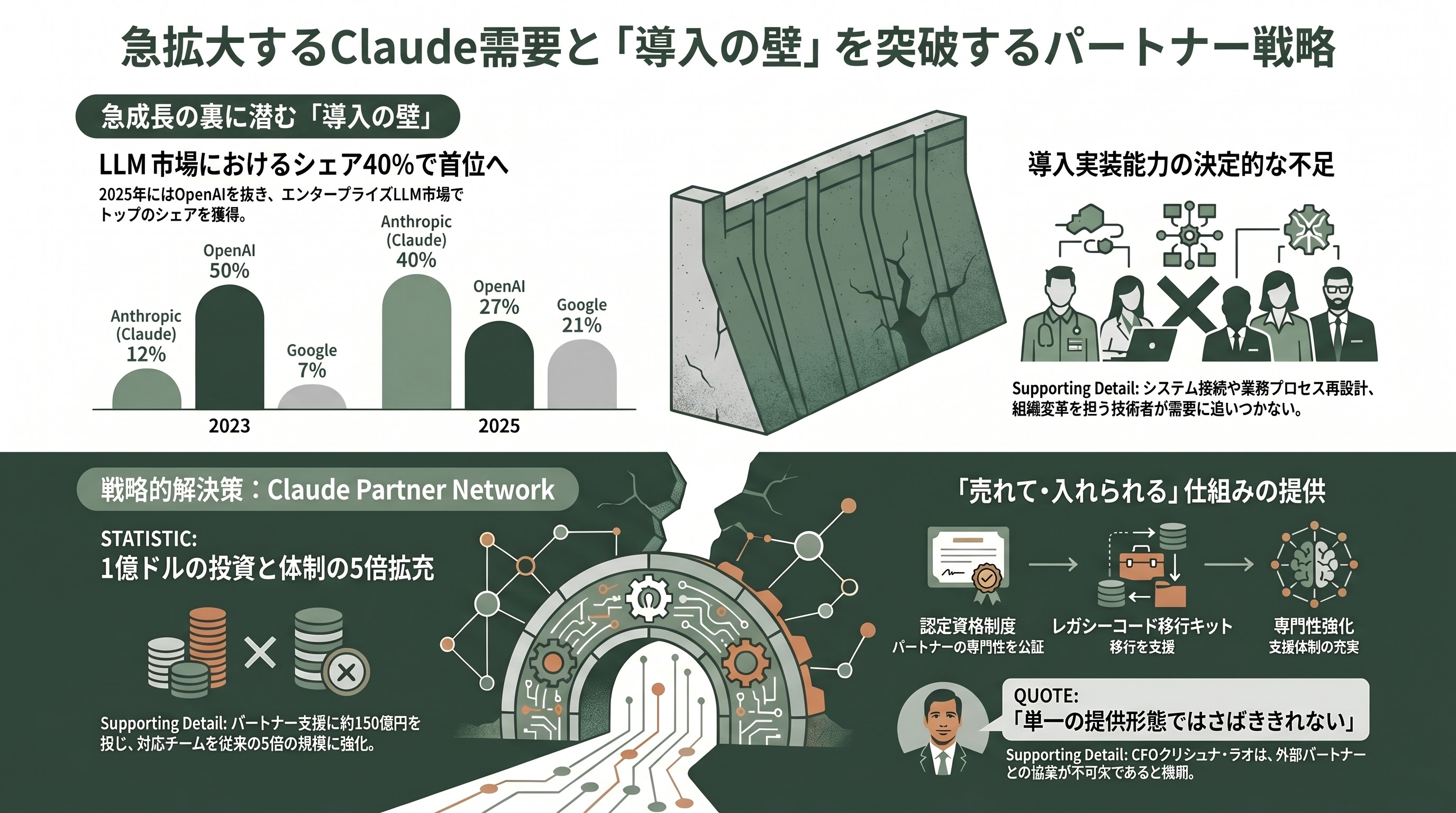

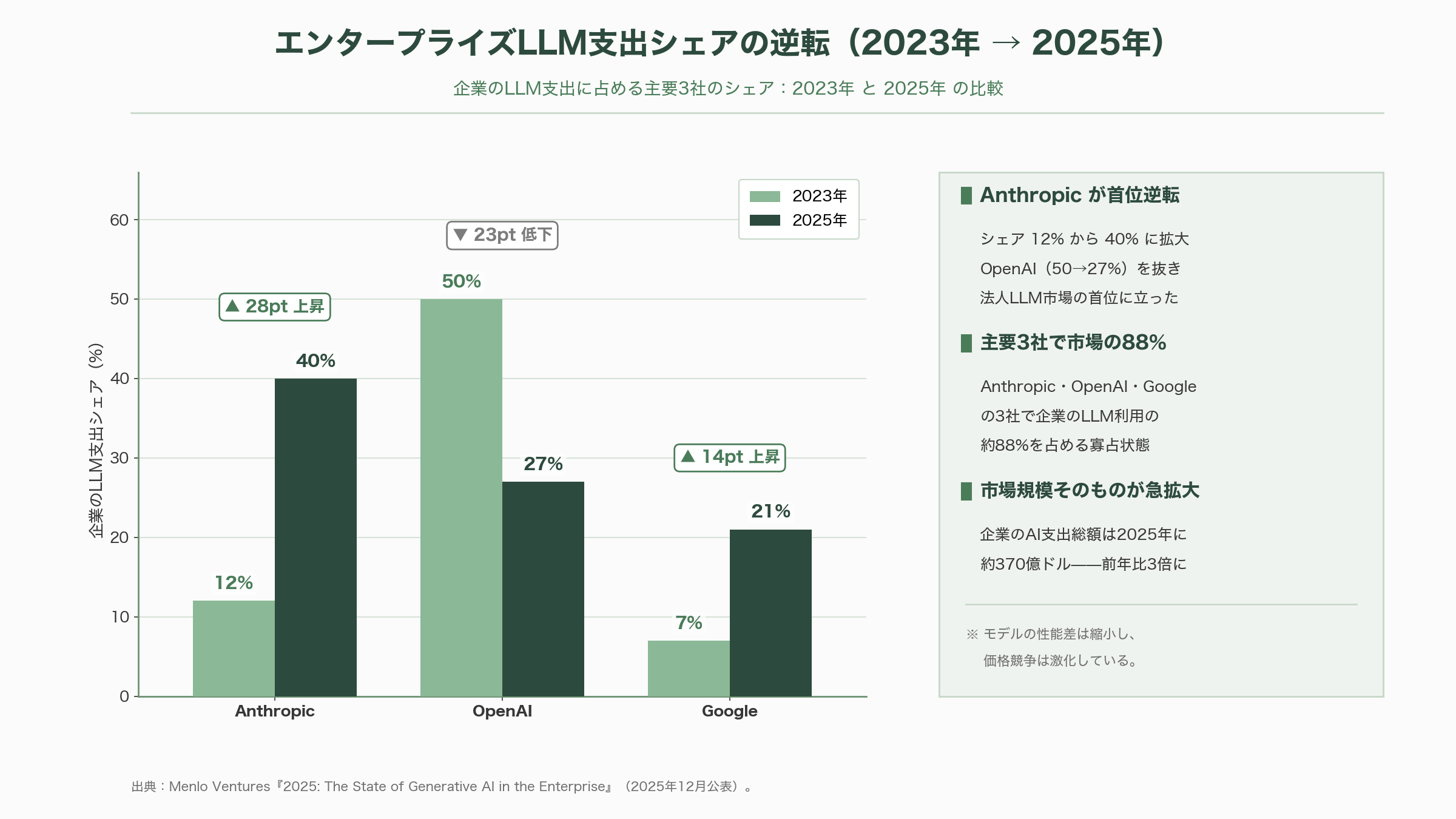

Anthropicが直面しているのは、需要不足ではなく「導入実装能力の不足」である。VC大手Menlo Venturesが2025年12月に公表した調査リポート『State of Generative AI in the Enterprise』によれば、企業が大規模言語モデル(LLM)に投じる支出のうちAnthropicのシェアは2023年の12%から2025年には40%へ拡大し、OpenAI(50%→27%)を抜いて法人市場の首位に立った。Google(7%→21%)を加えた3社でエンタープライズLLM利用の88%を占め、企業のAI支出総額も2025年に約370億ドル(約5.6兆円)へと1年で3倍に膨らんだ。需要は爆発している。

問題は、その需要を実際の業務に落とし込める技術者が決定的に不足していることだ。モデルを契約しても、既存システムへの接続、業務プロセスの再設計、組織の変革管理(チェンジマネジメント)まで伴走できる人材は限られる。Anthropicはこの「導入の壁」を、外部のコンサルティング・SI企業と組むことで突破しようとしている。同社のCFOクリシュナ・ラオ(Krishna Rao)は「Claudeへの企業需要は、単一の提供形態では到底さばききれない」と述べている。

その制度的な裏づけが、2026年に立ち上げた「Claude Partner Network」だ。Anthropicはまず1億ドル(約150億円)を投じ、パートナー企業の研修・営業支援、市場開拓、共同マーケティングに充てるほか、応用AIエンジニアやテクニカルアーキテクトなど「パートナー対応チーム」を5倍に拡充する。事業開発責任者のスティーブ・コーフィールド(Steve Corfield)は「本気度を示すために今年1億ドルを投じる」と語った。認定資格「Claude Certified Architect」やレガシーコード移行用のスターターキットも用意され、コンサル各社がClaudeを「売れて・入れられる商品」に仕立てる仕組みが整いつつある。以下、各社の協業の中身を順に見ていく。

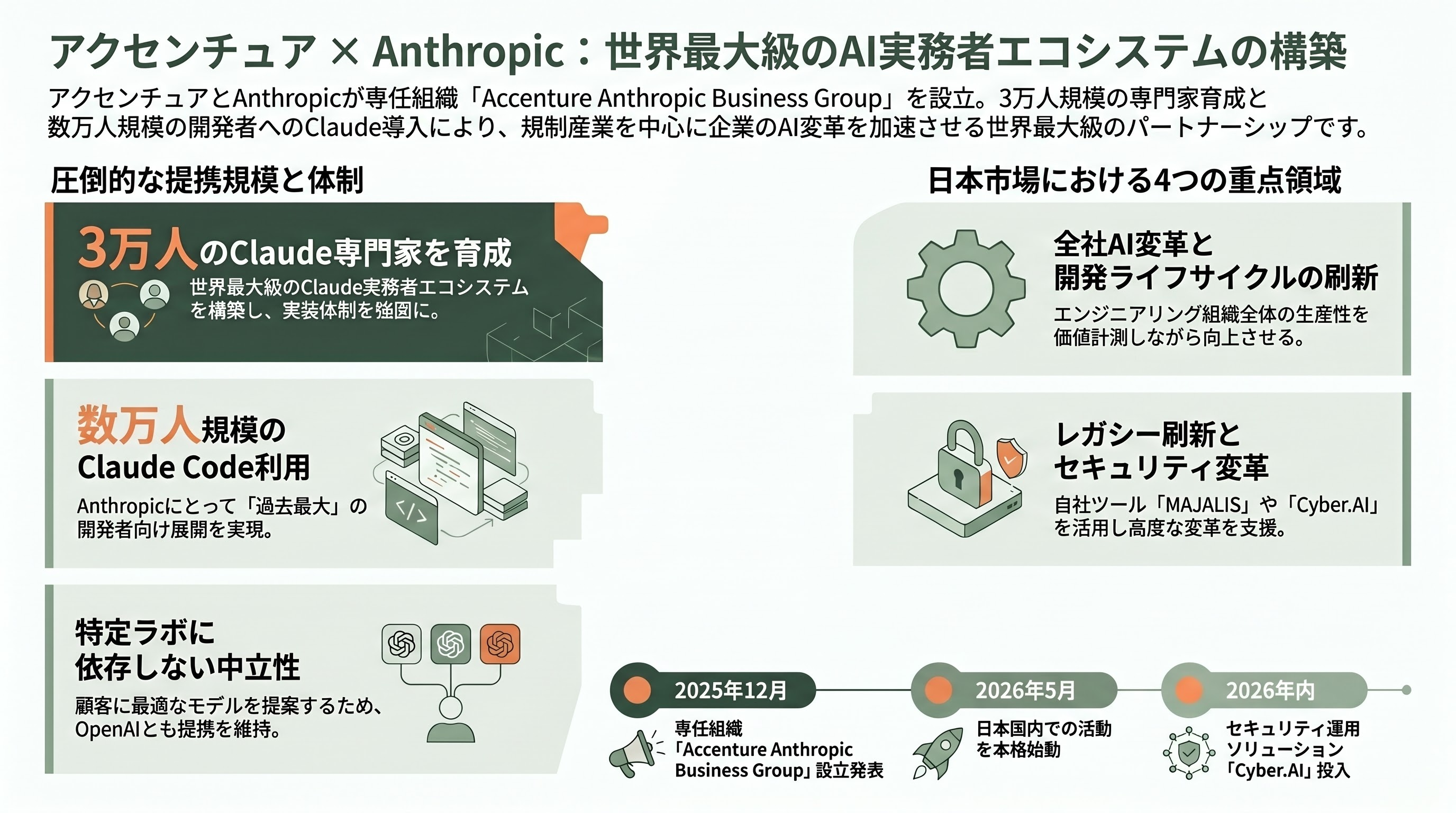

アクセンチュア——3万人規模、Anthropic「最大級の展開」

協業の規模で群を抜くのがアクセンチュア(Accenture)だ。両社は2025年12月9日、専任組織「Accenture Anthropic Business Group」の設立を発表した。約3万人のアクセンチュア専門家がClaudeの研修を受け、Anthropicはこれを「世界最大級のClaude実務者エコシステム」と呼ぶ。さらに数万人規模の開発者がClaude Codeを利用する見込みで、Anthropicはこれを「自社にとって過去最大の展開」と位置づけている。

協業の最初の成果物は、CIO(最高情報責任者)向けの共同オファリングだ。Claude Codeに、アクセンチュアの生産性測定フレームワーク、ワークフロー再設計、変革管理のノウハウを組み合わせ、エンジニアリング組織全体へのAI導入を「価値を計測しながら」進める。重点領域は金融サービス、ライフサイエンス、ヘルスケア、公共部門といった規制産業で、2026年にはClaudeを組み込んだセキュリティ運用ソリューション「Cyber.AI」も投入した。日本でも動きは速く、「アクセンチュア Anthropic ビジネスグループ」は2026年5月1日に国内活動を本格始動。全社AI変革、ソフトウェア開発ライフサイクルの刷新、レガシーシステムのモダナイゼーション(自社ツール「MAJALIS」とClaudeの組み合わせ)、サイバーセキュリティ変革——の4領域で国内企業を支援する。

契約金額や年間取引額は公表されていない。それでもこの協業の意味は大きい。アクセンチュアにとっては、AI変革プロジェクトの「実装の担い手」としての地位を固める一手であり、Anthropicにとっては3万人のコンサルタントと数万人の開発者という巨大な販売チャネルと、最大級のリファレンス導入事例を同時に得る取引である。ただしアクセンチュアはOpenAIの「Frontier Alliance」にも名を連ねており、特定のAIラボに専属するわけではない。発注者である企業に対し「最適なモデルを選べる」中立性を保つことこそ、コンサルの商品価値だからだ。

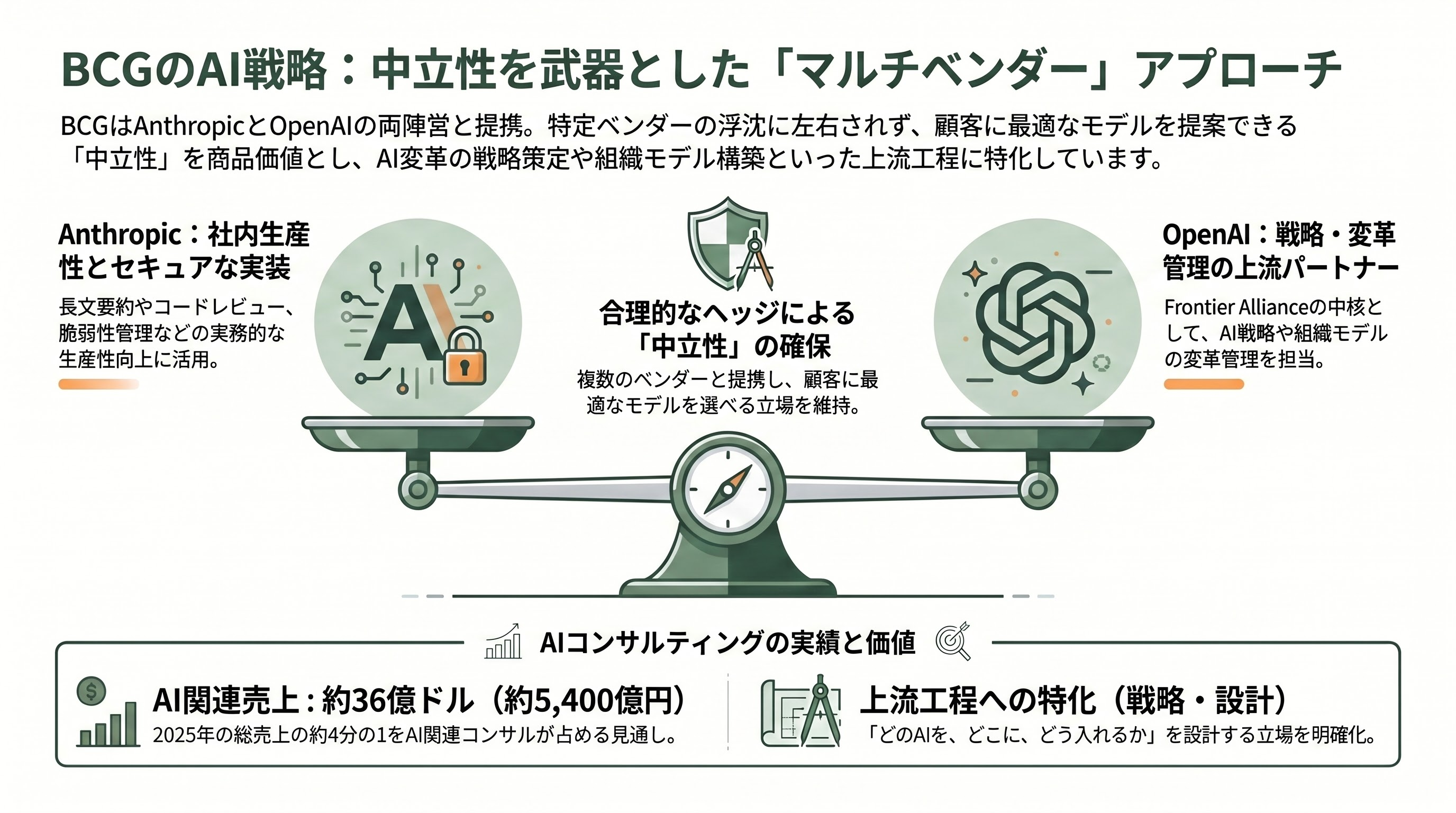

BCG——両にらみの戦略コンサルが映すもの

ボストン コンサルティング グループ(BCG)の立ち位置は、アクセンチュアとは少し異なる。BCGとAnthropicの正式な提携は2023年9月にさかのぼり、BCGのコンサルタントと顧客がClaudeに直接アクセスできるようにする内容だった。BCGは現在もClaudeを社内で活用し、長文ドキュメントやリサーチの要約、ERP(基幹業務システム)刷新における仕様書・テストスクリプトの作成、人事の職務記述書づくりといった「学習不要の生産性向上」用途に使っている。2026年にはClaude Partner Networkの一員として、脆弱性管理やセキュアなコードレビュー、インシデント対応でClaude連携ソリューションを展開する陣営にも加わった。

ただしBCGは、Claude/Claude Code向けの具体的な導入席数を公表していない。むしろBCGが2026年に大きく報じられたのは、OpenAIとの関係強化のほうだ。2026年2月23日、OpenAIはエージェント基盤「Frontier」を企業に広げる「Frontier Alliance」を発表し、BCGはマッキンゼー、アクセンチュア、キャップジェミニとともにその中核パートナーに名を連ねた。役割分担は明確で、BCGとマッキンゼーは「AIコワーカー戦略・組織モデル・変革管理」という上流を、アクセンチュアとキャップジェミニは技術実装を担う。

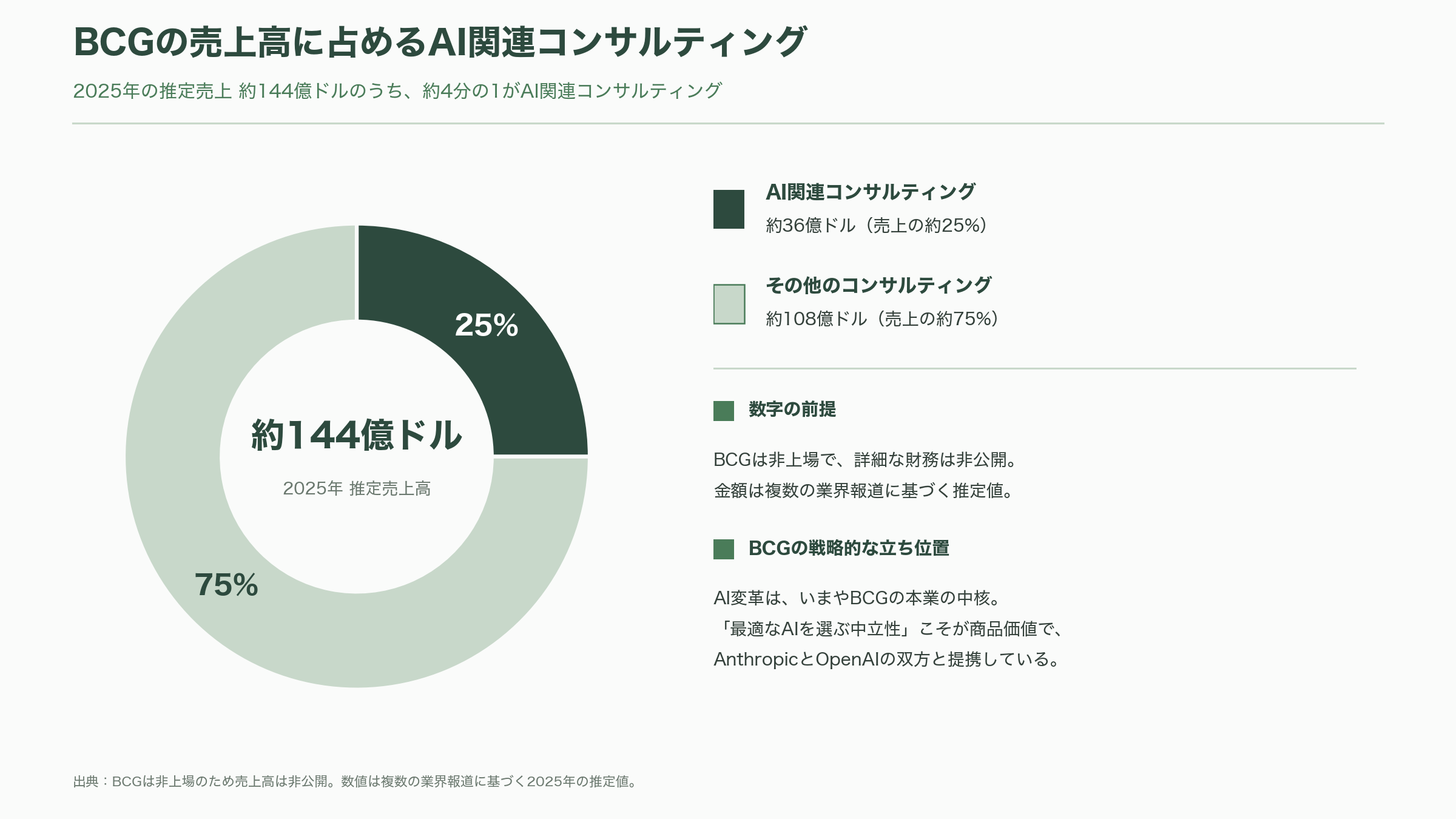

つまりBCGは、AnthropicとOpenAIの双方に足をかける「マルチベンダーの戦略コンサル」である。これは日和見ではなく、戦略コンサルにとって合理的なヘッジだ。BCGは非上場で詳細な財務を公開していないが、複数の業界報道は2025年の売上を約144億ドル(約2.2兆円)規模とし、うちおよそ4分の1——約36億ドル(約5,400億円)——がAI関連コンサルティングだったと伝えている。AI変革はもはやBCGの本業の中核であり、顧客のために最適なモデルを選べる「中立性」こそが商品価値である。Claude Codeの導入が加速する局面でも、BCGの役割は「どのAIを、どこに、どう入れるか」を設計する上流にあり、その立場はAnthropic一社の浮沈とは意図的に切り離されている。BCGの動きは、コンサル業界がAIブームをどう「商品化」しているかを映す鏡だと言える。

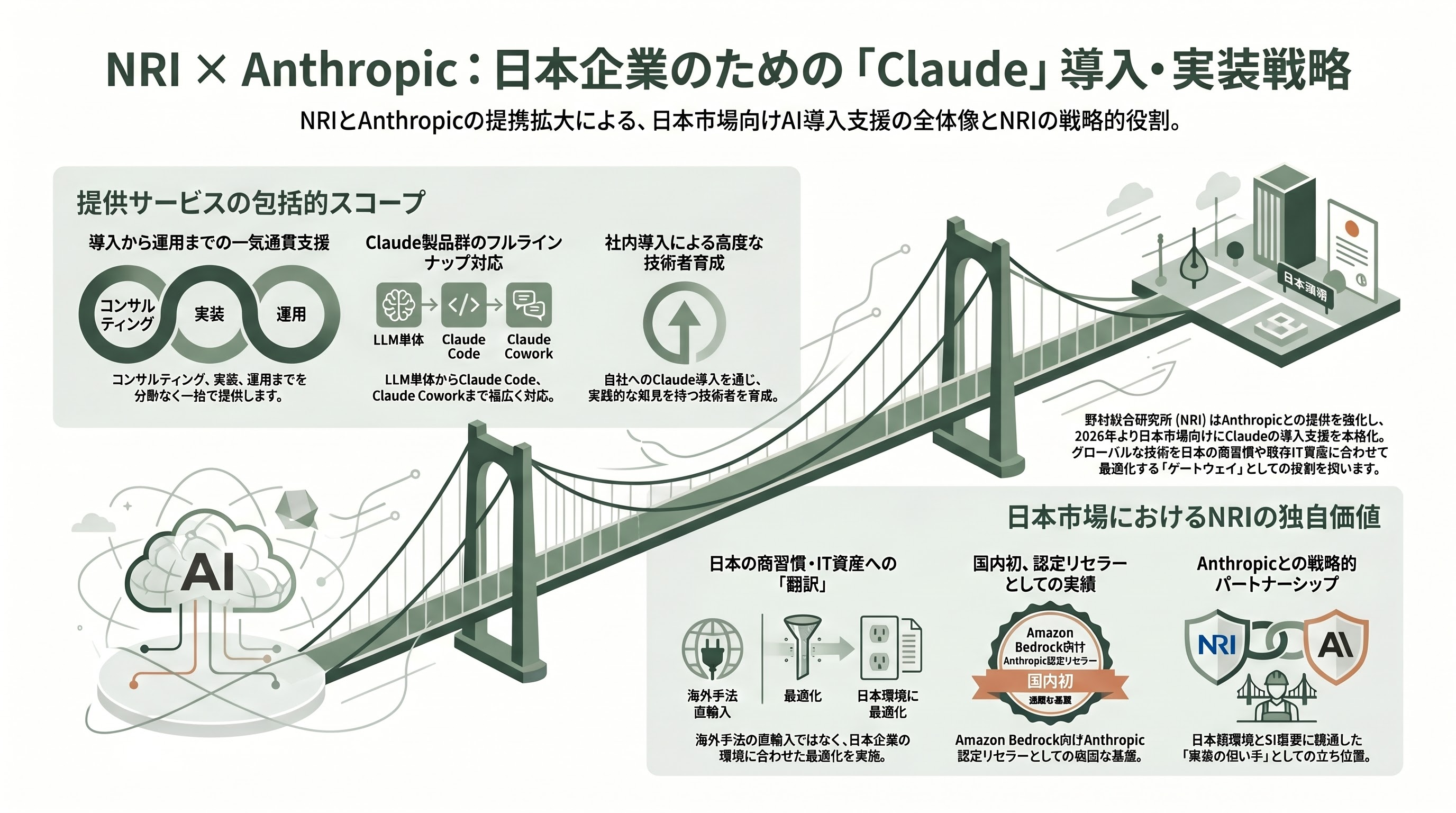

野村総合研究所(NRI)——日本市場の「導入支援」を担う

日本勢に目を移すと、まず動いたのが野村総合研究所(NRI)だ。NRIは2026年2月24日、Anthropicの日本法人であるAnthropic Japanとのパートナーシップ拡大を発表した。2026年1月から、日本市場向けにClaudeの「導入支援サービス」を整備すると同時に、企業向けプラン「Claude for Enterprise」を自社内に導入し、Claude製品を扱える技術者の育成を進める。

NRIはこの分野で先行実績を持つ。2025年11月には日本国内で初めて「Amazon Bedrock向けAnthropic認定リセラー」に選定されており、今回の協業拡大はその基盤の上に立つ。提供範囲はClaude(LLM)の提供・技術支援にとどまらず、「Claude Code」やエンタープライズ製品へと広げ、業務活用コンサルティング、導入・実装、運用支援までを一気通貫で担う。さらに業務エージェント「Claude Cowork」の実践的な検証も計画されている。

契約金額や社内導入の人員規模は公表されていない。NRIのプレスリリースは「設計・開発やテストなど開発業務全般への活用拡大」「社員のAI活用スキルの底上げ」といった定性的な記述にとどまる。それでもこの協業の狙いははっきりしている。NRIは、Claudeを日本企業へ届ける「ゲートウェイ」かつ「実装の担い手」になろうとしているのであり、Anthropicにとっては日本語環境とSI需要に精通した現地の販売・実装チャネルを得る取引である。顧客企業にとっては、日本語サポートと既存システムへの統合を前提にClaudeを導入できる利点がある。米国系コンサルが「グローバルの方法論」を持ち込むのに対し、NRIは「日本企業のIT資産と商習慣に合わせて翻訳する」役回りを担う。

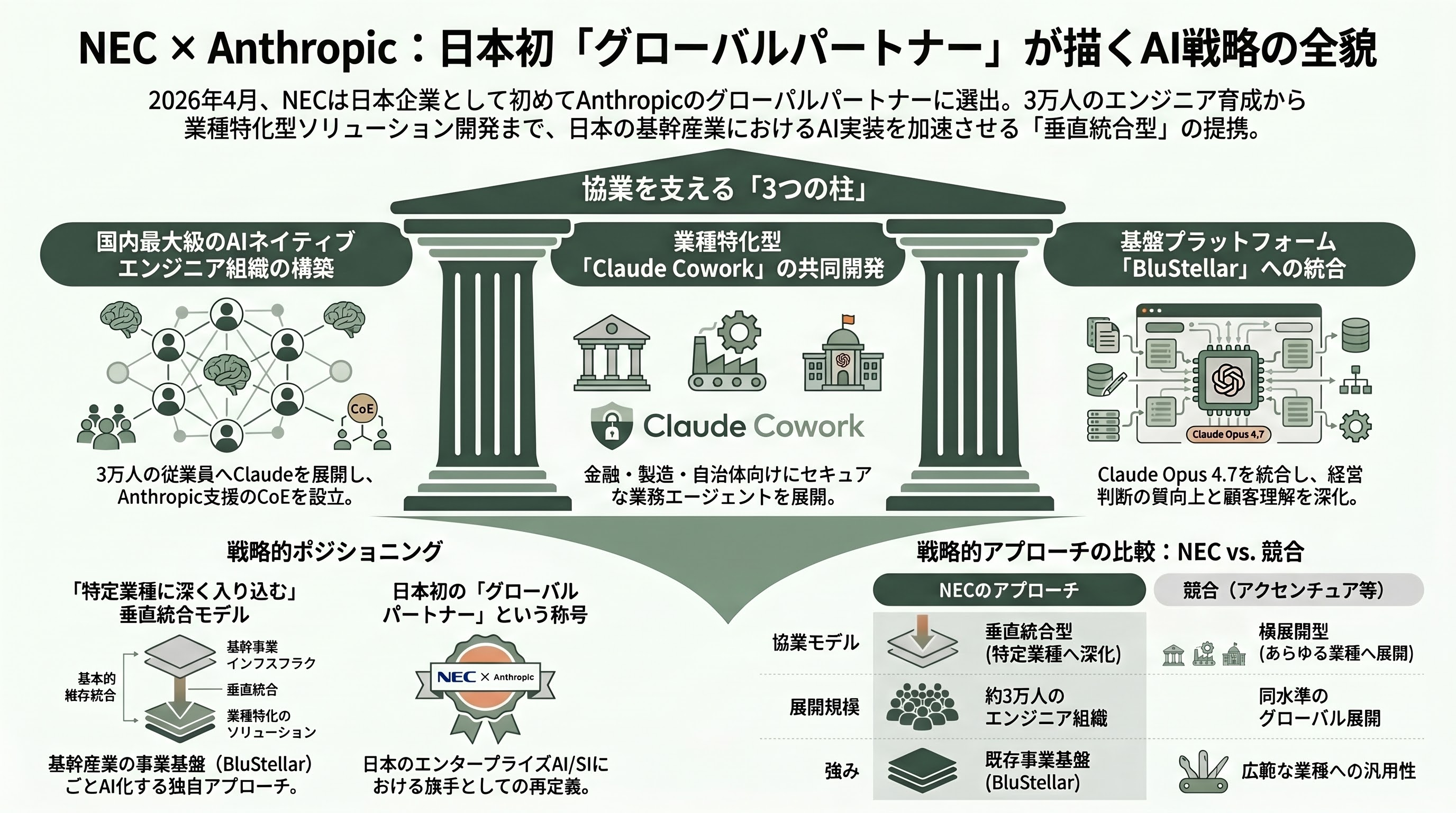

NEC——日本企業初のグローバルパートナー

より踏み込んだのがNECだ。NECとAnthropicは2026年4月23日、エンタープライズAI分野を中心とする戦略的協業を発表した。注目すべきは、NECが「日本企業として初めてAnthropicのグローバルパートナーになった」と位置づけられた点である。

協業の柱は大きく三つある。第一に、NECグループ約3万人の従業員にClaudeを展開し、Claude Codeを使いこなす「AIネイティブなエンジニア組織」を社内に構築する。そのためにAnthropicの技術支援・研修を受けるCoE(センター・オブ・エクセレンス)を設け、NECはこれを「日本最大級のAIネイティブ・エンジニア組織」にすると謳う。第二に、金融・製造・自治体の各分野向けに、業務エージェント「Claude Cowork」を活用した業種特化型のセキュアなAIソリューションを共同開発する。第三に、NECの事業変革プラットフォーム「BluStellar」へClaude Opus 4.7とClaude Codeを統合し、経営・事業の意思決定の質の向上と、顧客理解の深化に応用する。協業で得た知見は、次世代のサイバーセキュリティサービス(SOC=セキュリティ・オペレーション・センター)にも展開される。

NECも契約金額は公表していない。だが「日本企業初のグローバルパートナー」という肩書きは象徴的だ。NECにとっては、自社を日本のエンタープライズAI/SIの旗手として再定義する一手であり、Anthropicにとっては金融・製造・公共という日本の基幹産業に、BluStellarという既存の事業基盤ごと食い込めるルートを意味する。アクセンチュアやNRIが「あらゆる業種への横展開」型だとすれば、NECは「特定業種に深く入り込む垂直統合」型の協業と言える。約3万人という展開規模はアクセンチュアと並ぶ水準であり、日本市場でのAnthropicの本気度がうかがえる。

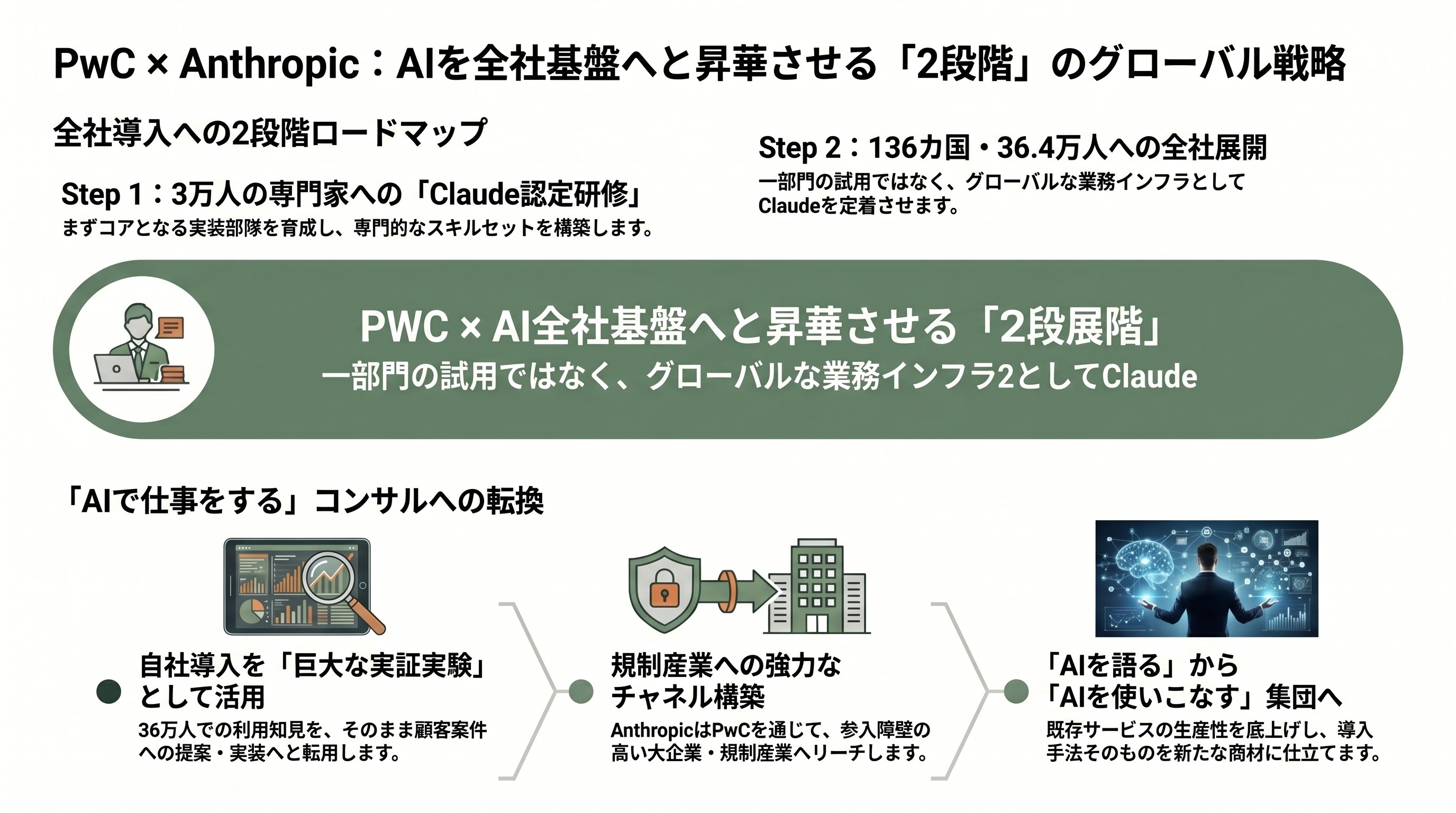

PwC——3万人の研修から、36万人規模の全社へ

協業の波は、いわゆる「ビッグ4」会計・コンサルファームにも及んでいる。口火を切ったのがPwCだ。PwCは2026年5月14日、Anthropicとのアライアンス拡大を発表した。まず3万人の専門家にClaudeの認定研修を施し、そこを足がかりに、136カ国・約36万4,000人にのぼる全従業員へと利用を広げる方針を打ち出した。会計監査からコンサルティング、税務まで——グローバルに広がるプロフェッショナル・サービス網のほぼ全体に、Claudeを行き渡らせる構想である。

この「まず数万人を認定し、そこから全社へ」という二段構えは、3万人を研修するアクセンチュアと同じ型をなぞる。社内導入そのものが、顧客に売り込むための実証実験であり、研修の場でもある——自社の36万人で使い込んだ知見を、そのまま顧客案件へ転用していく算段だ。契約金額や年間取引額は公表されていない。それでも136カ国という展開範囲は、PwCがClaudeを一部門の試験運用ではなく、全社的な業務インフラとして据えようとしていることを物語る。

PwCにとって、これは「AIを語るコンサル」から「AIで仕事をするコンサル」への転換点である。監査やコンサルティングといった既存サービスの生産性を底上げしつつ、Claude導入の方法論そのものを新たな商材に仕立てられる。Anthropicの側から見れば、136カ国に広がるPwCの顧客基盤は、規制産業の大企業へ一気に到達できる販売チャネルにほかならない。認定研修を終えた3万人は、そのままClaudeの実装部隊へと姿を変える。

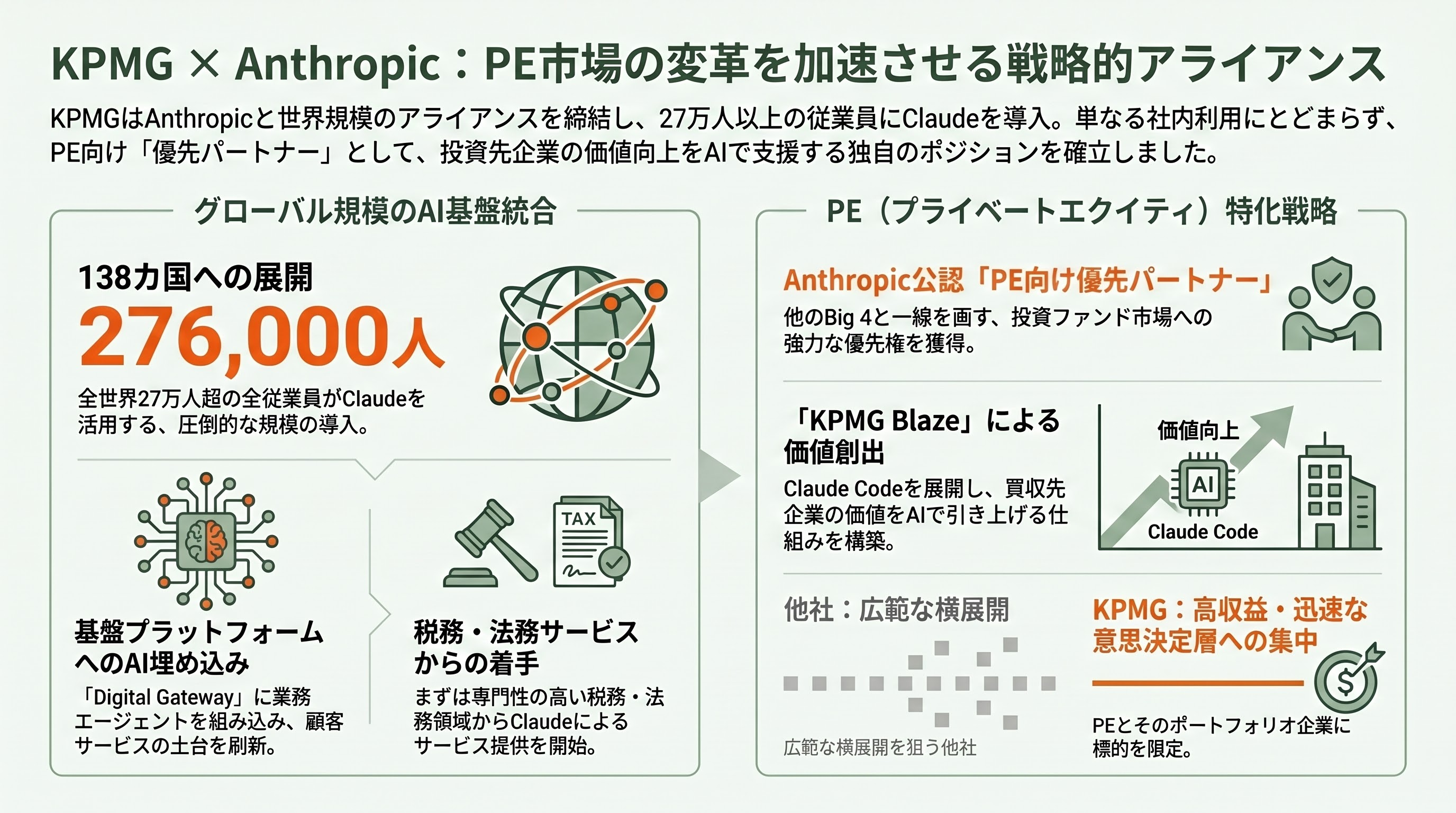

KPMG——「PE向け優先パートナー」という指名

PwCの発表からわずか5日後、KPMGが続いた。KPMGは2026年5月19日、138カ国・27万6,000人を超える従業員がClaudeを利用する、世界規模のアライアンスを締結したと発表した。狙いは社内利用にとどまらない。KPMGは自社の基幹プラットフォーム「Digital Gateway」に業務エージェント「Claude Cowork」と「Managed Agents」を組み込み、顧客に提供するサービスの土台そのものへClaudeを埋め込む。

とりわけ目を引くのは、KPMGがAnthropicからプライベートエクイティ(PE)向けの「優先パートナー」に指名された点だ。KPMGはポートフォリオ企業向けの仕組み「KPMG Blaze」を通じてClaude Codeを展開し、まずは税務・法務の顧客サービスから着手する。投資ファンドが買収先企業の価値をAIで引き上げる——その入口にKPMGを据える構図であり、後述するAnthropic自身のウォール街連合との新会社と、狙う市場がぴたりと重なる。

契約金額は公表されていない。だが「PE向け優先パートナー」という肩書きは、KPMGの協業を他のビッグ4と一線を画すものにしている。PwCが全従業員への横展開を急ぐのに対し、KPMGは「投資ファンドと、そのポートフォリオ企業」という、収益性が高く意思決定の速い顧客層へ的を絞った。Anthropicにとっては、コンサル経由の販路とPE経由の販路を、一社で同時に押さえられる取引である。

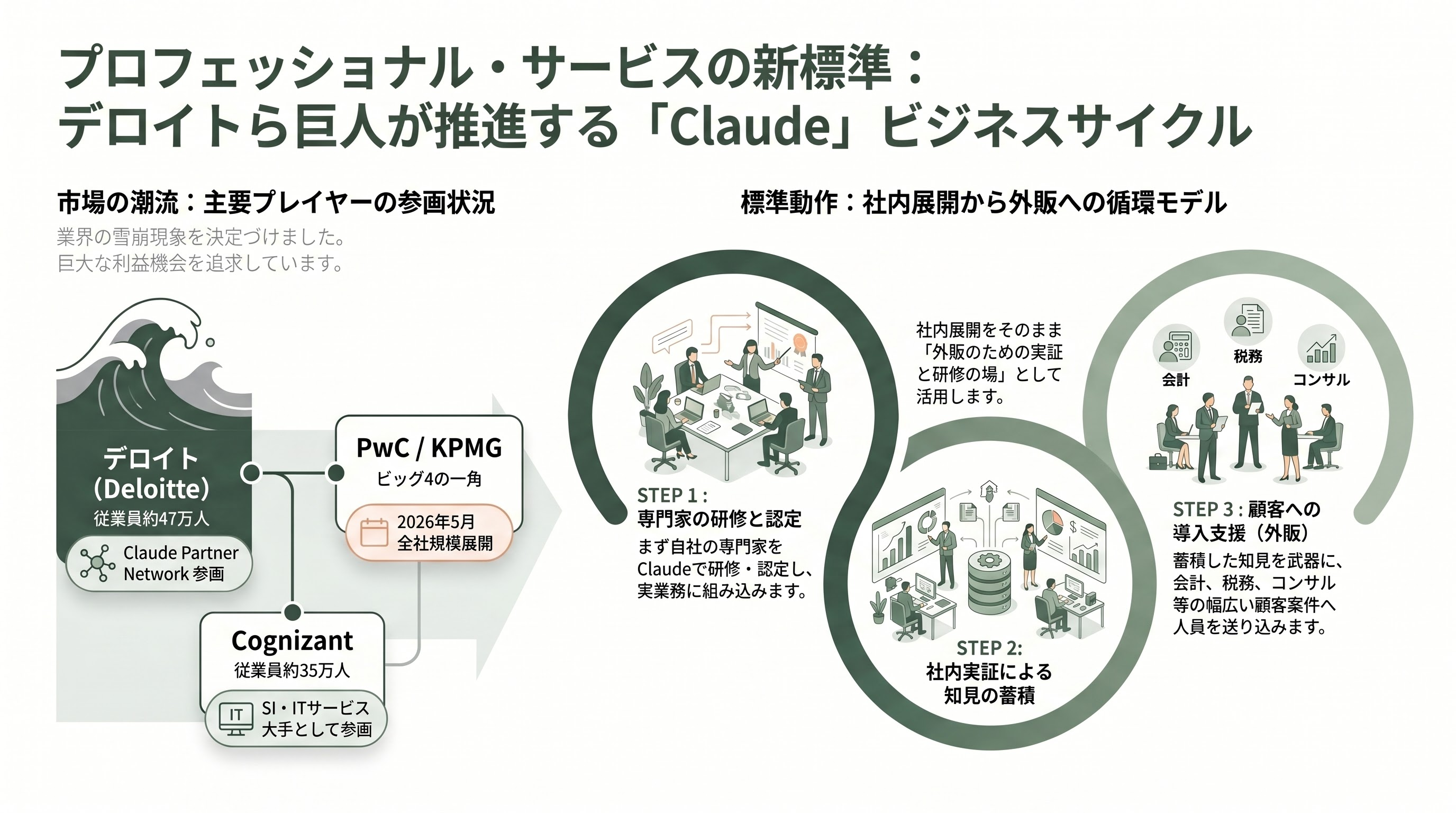

デロイト——ビッグ4最大手も、雪崩のなかへ

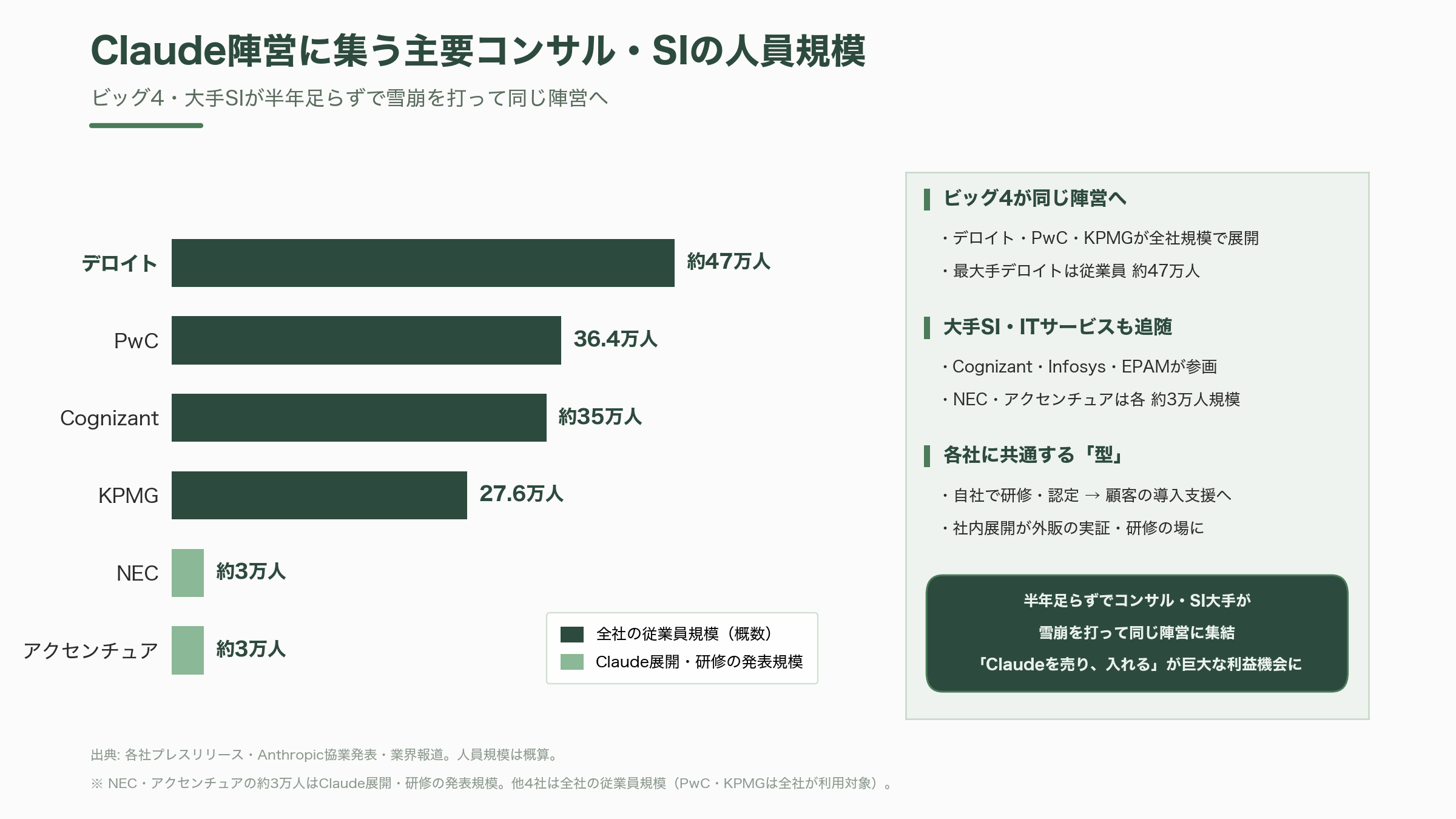

ビッグ4の最大手、デロイト(Deloitte)も同じ列にいる。約47万人の従業員を擁し、売上高でも人員でもプロフェッショナル・サービス業界で最大規模を誇るデロイトは、Claude Partner Networkの一員としてAnthropic陣営に加わっている。PwCとKPMGが2026年5月に相次いで全社規模の展開を打ち出すなか、ビッグ4の最大手がこの潮流の外にとどまる理由はない。

デロイトの動きも、ビッグ4に共通する型をなぞっている。まず自社の専門家をClaudeで研修・認定して業務に組み込み、そこで得た知見を顧客企業への導入支援へと転用する——社内展開が、そのまま外販の実証と研修の場を兼ねる。会計監査、税務、リスクアドバイザリー、コンサルティングと幅広い事業を束ねるだけに、Claudeを適用できる業務の裾野もそれだけ広い。

Claude Partner Networkに連なるのは、ビッグ4だけではない。Cognizant(約35万人規模)、Infosys、EPAMといったSI・ITサービスの大手も同じ列に並ぶ。いずれも契約金額は公表されていない。それでも、半年足らずでこれだけのコンサル・SI大手が雪崩を打って同じ陣営へ集まったこと自体が、「Claudeを売り、入れる」という事業が巨大な利益機会として認識された何よりの証左である。社内導入が外販の研修場になり、研修を終えた人員が顧客案件へと送り込まれる——この循環は、いまやコンサル・SI業界全体の標準動作になりつつある。

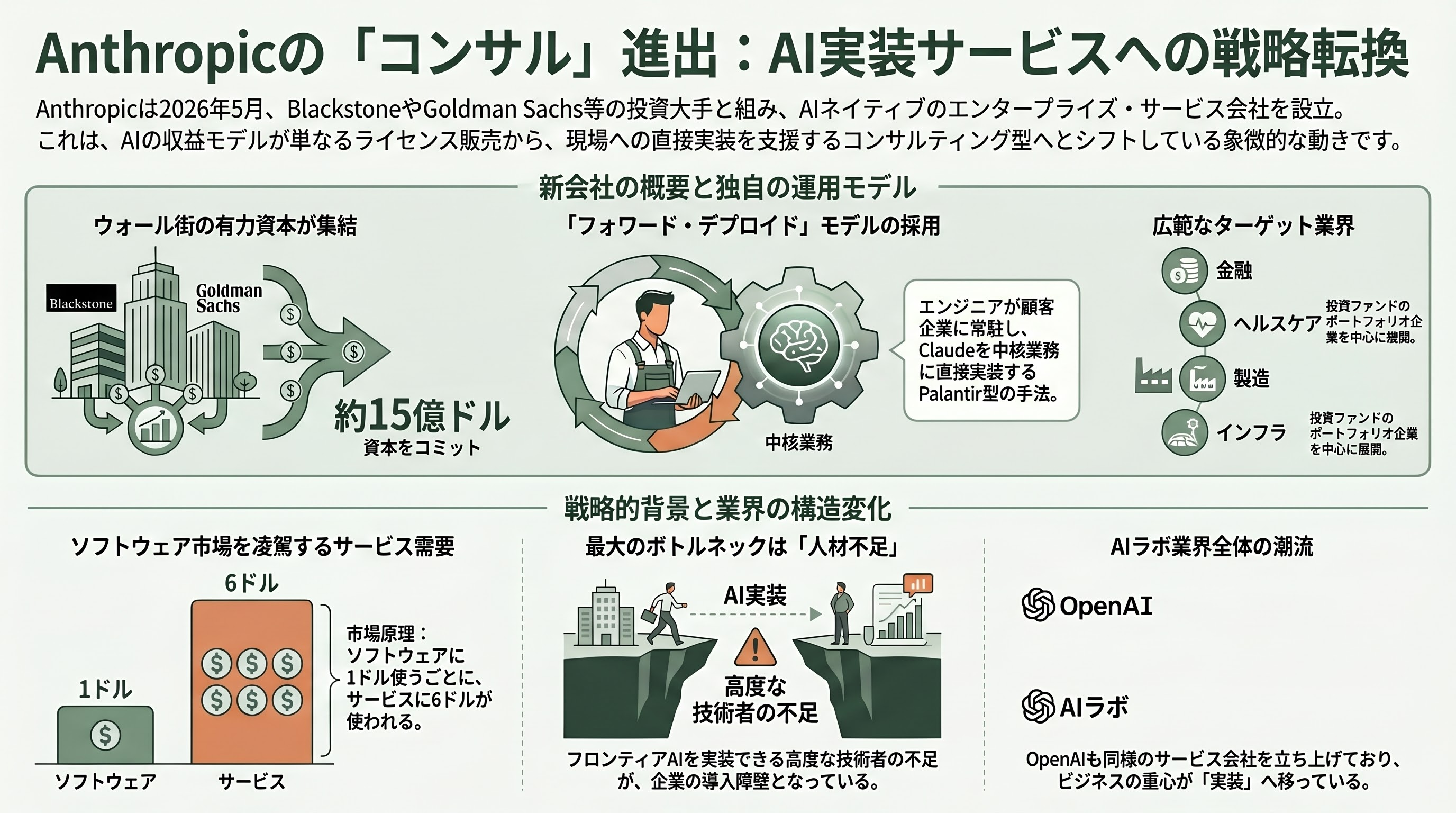

Anthropic自身が「コンサル」になる——ウォール街連合との新会社

ここに、この物語のもっとも逆説的な一幕がある。Anthropicは2026年5月4日、米投資会社Blackstone、Hellman & Friedman、Goldman Sachsと組み、独立した「AIネイティブのエンタープライズ・サービス会社」を新設すると発表した。出資にはGeneral Atlantic、Leonard Green、Apollo Global Management、シンガポール政府系ファンドのGIC、そしてVC大手Sequoia Capitalも加わる。Fortuneはこの新会社に約15億ドル(約2,250億円)の資本がコミットされたと報じたが、Blackstoneの公式リリースは資本金額を開示していない。

この新会社は、AnthropicのエンジニアとClaudeを顧客企業の中核業務に直接埋め込む。データ解析企業Palantirが先行した「フォワード・デプロイド・エンジニア(顧客先に常駐し、現場で実装するエンジニア)」のモデルであり、ヘルスケア、製造、金融サービス、小売、不動産、インフラといった業種で、特に投資ファンドのポートフォリオ企業や中堅企業を狙う。BlackstoneのプレジデントCOO、ジョン・グレイ(Jon Gray)は「フロンティアAIを実装できるエンジニアの不足こそ、企業のAI導入における最大のボトルネックだ」と語った。

つまりAnthropicは、アクセンチュアやBCG、NRI、NECと組んで導入を委ねる一方で、自らもコンサル業界に挑む会社を立ち上げた。一見矛盾するが、その背後には「ソフトウェアに1ドル使うごとに、企業はサービスに6ドルを使う」という業界観がある(Fortuneが伝えた市場認識)。コンサルティングは数兆ドル規模の市場であり、需要が供給を大きく上回るいま、Anthropicは複数の販路を同時に開く方が合理的だと判断した。OpenAIも同様に、投資会社TPGおよびBain Capitalと組んでほぼ同型のサービス会社を立ち上げており、これはAIラボ業界全体の潮流である。AIの収益モデルが、ソフトウェアのライセンス販売から「実装サービス」へと重心を移しつつあることを、この動きは端的に示している。

シリコンバレーのVCはどう見ているか——「サービス層」への賭け

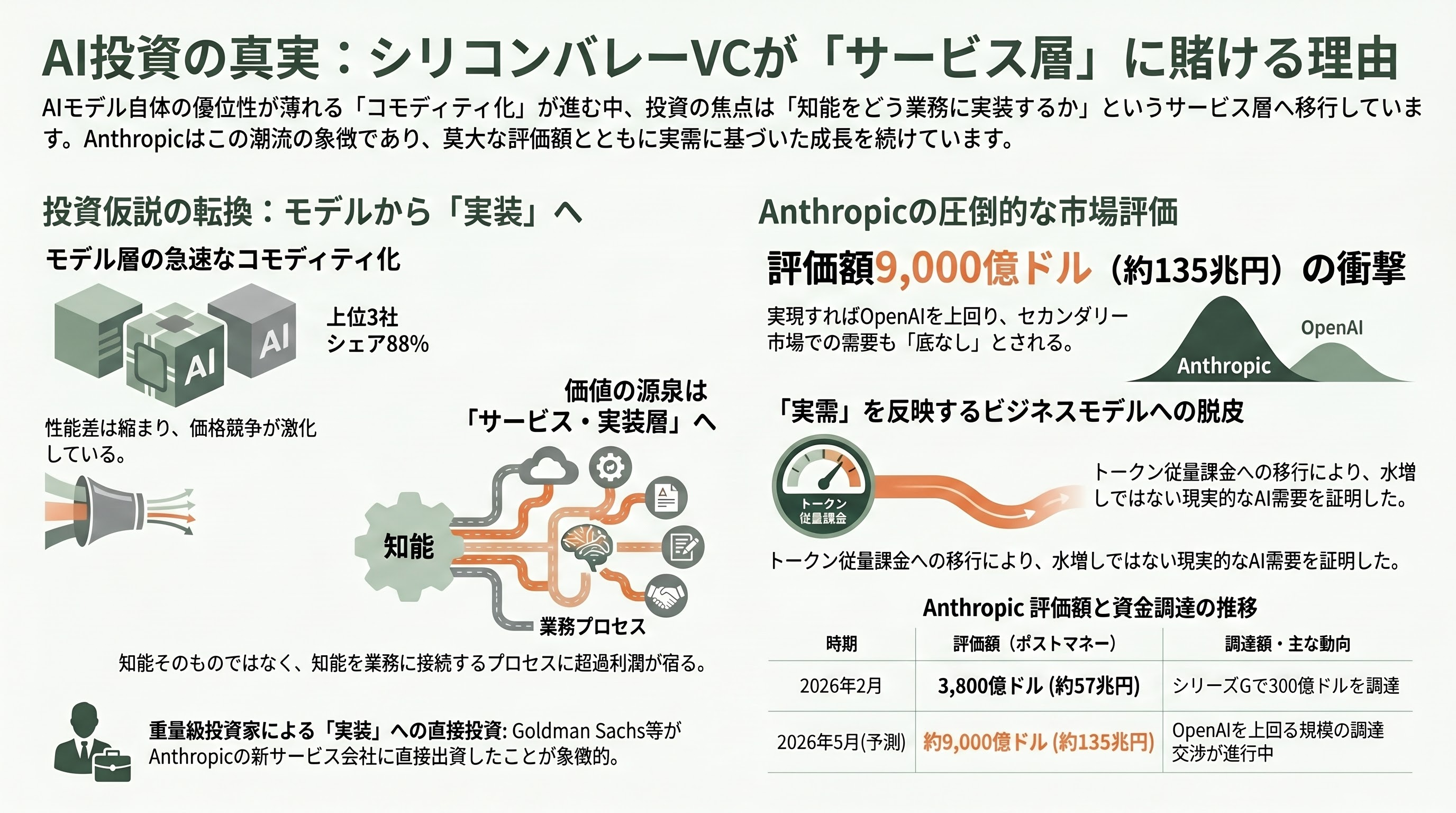

シリコンバレーのVCは、この一連の動きを単なる「提携ニュースの羅列」とは見ていない。彼らの関心は、AIの価値がどの「層」に溜まるのか、という一点に集約される。

第一に、モデル層での優位は急速にコモディティ化しつつある、という認識だ。Menlo Venturesのリポートが示すように、Anthropic・OpenAI・Googleの3社でエンタープライズLLM利用の88%を占めるが、性能差は縮まり、価格競争は激しい。CNBCは2026年5月、「安価なAIがOpenAIとAnthropicのIPOを脱線させかねない」と報じた。VCの結論は「モデルを持つだけでは超過利潤を守れない」というものだ。

第二に、だからこそ価値は「サービス層・実装層」へ移る、という投資仮説が強まっている。Anthropicがコンサル各社と組み、さらに自前のサービス会社まで立ち上げたことは、この仮説と完全に整合する。とりわけ象徴的なのは、その新会社にBlackstone、Goldman Sachs、Apollo、General Atlantic、そしてSequoiaという、本来は「投資する側」の重量級プレーヤーが直接資本を入れたことだ。彼らは「モデルを持つ会社」ではなく「モデルを企業に実装する会社」に賭けた。AIで儲かるのは知能そのものではなく、知能を業務に接続する作業のほうだ——VC・PE業界はそう判断したのである。コンサル各社の協業ラッシュと、Anthropic自身のサービス会社設立は、同じ投資仮説の表と裏にすぎない。

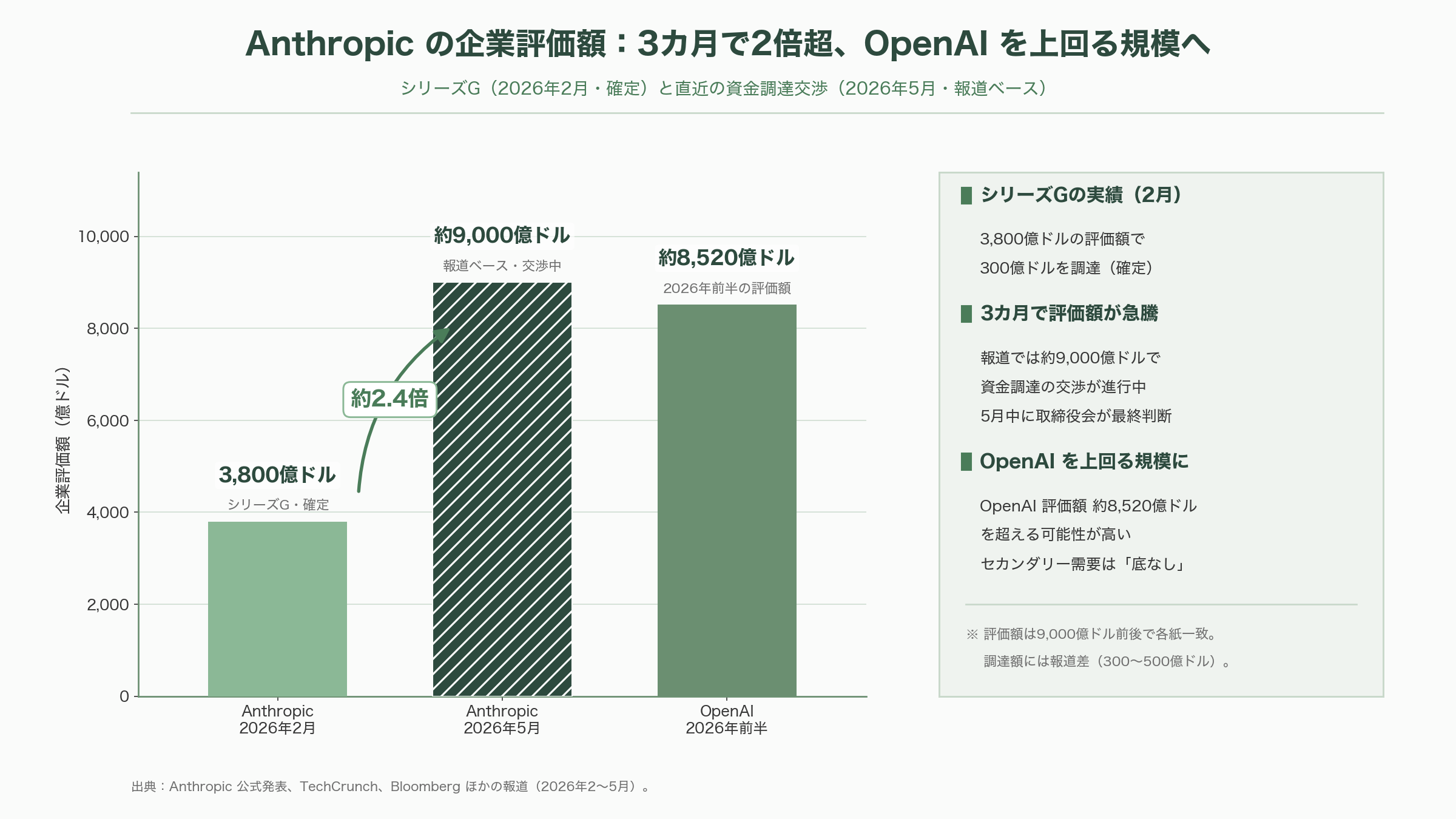

第三に、それでもAnthropic本体への需要は衰えていない。同社は2026年2月、シリーズGでGICとCoatueを主導役に、D.E. Shaw Ventures、Dragoneer、Founders Fund、ICONIQ、MGXの共同主導のもと300億ドル(約4.5兆円)を、3,800億ドル(約57兆円)のポストマネー評価額で調達した。出資者にはAccel、Altimeter、Sequoia、Lightspeed、Menlo Ventures、Temasek、カタール投資庁(QIA)、Goldman Sachs、JPMorganChaseなどが並び、MicrosoftとNVIDIAも既存の戦略的提携を通じて加わった。それから3カ月で評価額はさらに跳ね上がっている。ここは報道に幅がある——TechCrunchは2026年4月末、「最大500億ドル(約7.5兆円)を9,000億ドル(約135兆円)の評価額で調達しうる」と報じ、Bloombergは5月12日に「9,000億ドルの評価額で300億ドルを調達する交渉が進む」と伝えた。調達額に開きはあるが、評価額9,000億ドル前後という点では各紙が一致しており、2026年5月中に予定される取締役会で最終判断が下される見通しだ。仮に実現すれば、OpenAI(2026年前半の調達で約8,520億ドル=約128兆円と評価)を上回る。セカンダリー市場でのAnthropic株の需要は「ほぼ底なし」とも形容される。

VCの代表的な強気論を体現するのが、Altimeter Capitalのブラッド・ガースナー(Brad Gerstner)だ。Anthropicの出資者でもある彼は、ポッドキャスト「All-In」で同社の年換算売上は2026年中に「軽く3倍になりうる」と述べ、年末には800億〜1,000億ドル(約12兆〜15兆円)のARR(年間経常収益)に達しても驚かないと語った。一方で慎重論も無視できない。「四半期黒字は到達点ではなく一里塚にすぎない」という指摘は多く、ライバルが同じ大企業の予算を奪い合うなかでAnthropicは利益率を守り続けねばならない。AIブーム全体への懐疑——NVIDIAがOpenAIに出資し、その資金がNVIDIA製品の購入に還流するといった「循環取引」が評価額を実体以上に膨らませているという批判——も根強い。皮肉なことに、この文脈ではAnthropicはむしろ評価されている。同社は定額制から「トークン従量課金」へ価格体系を移し、売上が実際の利用量を反映するようにした。CNBCは2026年4月、「AI需要は水増しされている。現実的なのはAnthropicだけだ」と報じた。VCの視点で言えば、Anthropicの黒字化見通しは「フロンティアAIが科学プロジェクトから、厳しく高コストな実業へと成熟しつつある」ことの証左なのである。

報道の温度差と、次に観測される動き

同じ事実でも、媒体によって光の当て方は異なる。WSJとBloombergは黒字化を「事業モデル成熟のマイルストーン」として淡々と報じ、CNBCは「安価なAIがIPOを脱線させうる」とリスク面を強調した。Fortuneは新サービス会社を「Anthropicがコンサル業界に放った一撃」と刺激的に描き、TechCrunchは2026年4月、Anthropicが同社を8,000億ドル(約120兆円)超と評価するVCの調達オファーを「当面は」退けていると伝え、強気の交渉姿勢に焦点を当てた。一方、日本経済新聞やITmedia、クラウドWatchなど国内媒体は、NRI・NEC・アクセンチュアの協業を「日本企業の生成AI活用が次段階に入った」という導入ストーリーとして報じる傾向が強い。VCの視点を重ねるなら、米国の報道が「誰が儲けの構造を握るか」を問うのに対し、日本の報道は「どう現場に入れるか」を問う、という温度差がある。

今後の観測点は比較的はっきりしている。まず2026年5月中——本稿の直後——に、Anthropicの取締役会が新たな資金調達ラウンドの可否と評価額を判断する見通しだ。次に、第2四半期(4〜6月)が締まる7月以降、109億ドルの売上と初の営業黒字が「見込み」から「実績」に変わるかどうかが焦点になる。さらにAnthropicは早ければ2026年10月にもIPO(新規株式公開)を実施すると複数メディアが報じているが、同社は上場時期を公式には一切表明しておらず、米証券取引委員会(SEC)へのS-1(上場登録書類)提出も確認されていない。「2026年後半から2027年初頭」と幅を持って見るのが妥当だ。2026年末にかけてはMenlo Venturesが次年版の『State of Generative AI in the Enterprise』を公表する公算が大きく、Anthropicの法人シェアが40%からさらに伸びるのか、それともOpenAIの「Frontier」反攻が効くのかが、数値で示されることになる。

協業の側でも、検証フェーズが始まる。アクセンチュア・PwC・KPMG・NECなどが研修を終えた数万人規模の人員が実際の案件で成果を出せるか、Anthropic自前のサービス会社がコンサル大手と競合しながら拡大できるか、そして「導入の壁」を越えた先で顧客企業がClaude Codeから実利益を引き出せるか——2026年下半期は、これらが「発表」から「実績」へと問われる局面に入る。Claude Codeの導入加速は、もはやAnthropic一社の物語ではない。コンサル・SI業界、ウォール街のファンド、そしてシリコンバレーのVCを巻き込んだ「誰がAI実装の経済を握るか」という競争の、まだ序章にすぎない。