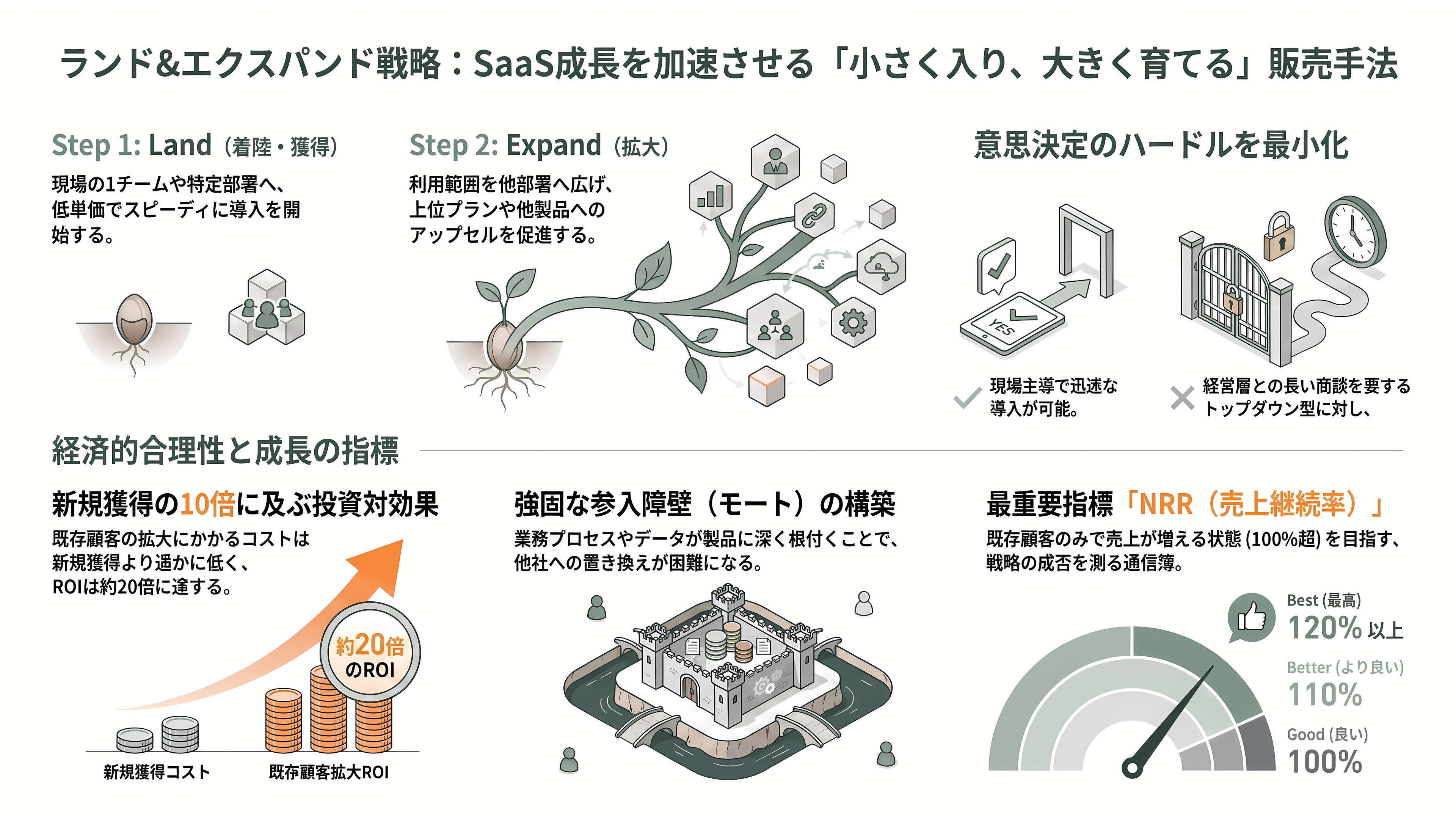

ランド&エクスパンド戦略とは何か ― 特徴とメリット

ランド&エクスパンドを一言でいえば、「小さく入って、大きく育てる」販売戦略である。従来の大企業向けソフトウェア営業は、最初から全社導入を狙って数千万円〜数億円規模の契約を、経営層との長い商談を経て一気に決めにいく「トップダウン型」が主流だった。これに対しランド&エクスパンドは、まず現場の一つのチーム、一つの部署に、月数万円〜数十万円という小さな契約で入り込む。ここが「Land(着陸・獲得)」である。そして製品を実際に使ってもらって価値を実感させ、隣のチーム、別の部署、さらに他の製品へと社内で自然に広げていく。これが「Expand(拡大)」だ。

具体例で考えるとわかりやすい。あるスタートアップのエンジニア5人が、社内チャットに無料のSlackを使い始めたとする。使い勝手が良いので営業チームやカスタマーサポートにも広がり、気づけば全社200人が毎日使っている。すると過去メッセージの検索や外部連携が欲しくなり、管理者が有料プランに切り替える。さらに会社が1,000人規模になれば、セキュリティ統制やシングルサインオンを備えた最上位のエンタープライズ契約へ移る──最初は0円だった顧客が、数年後には年間数千万円を払う顧客に育つ。この一連の流れがランド&エクスパンドの典型である。

この発想自体は1990年代後半〜2000年代のエンタープライズ・ソフトウェア営業にさかのぼり、クラウドCRMの草分けであるSalesforce(1999年創業)とその創業者マーク・ベニオフが体現した手法としてしばしば語られる。破壊的な新技術を持つスタートアップは、最初から組織全体を押さえることはできない。だからこそ小さな「橋頭堡(きょうとうほ)」を築き、そこから面を広げるしかない、という現実的な戦い方だった。

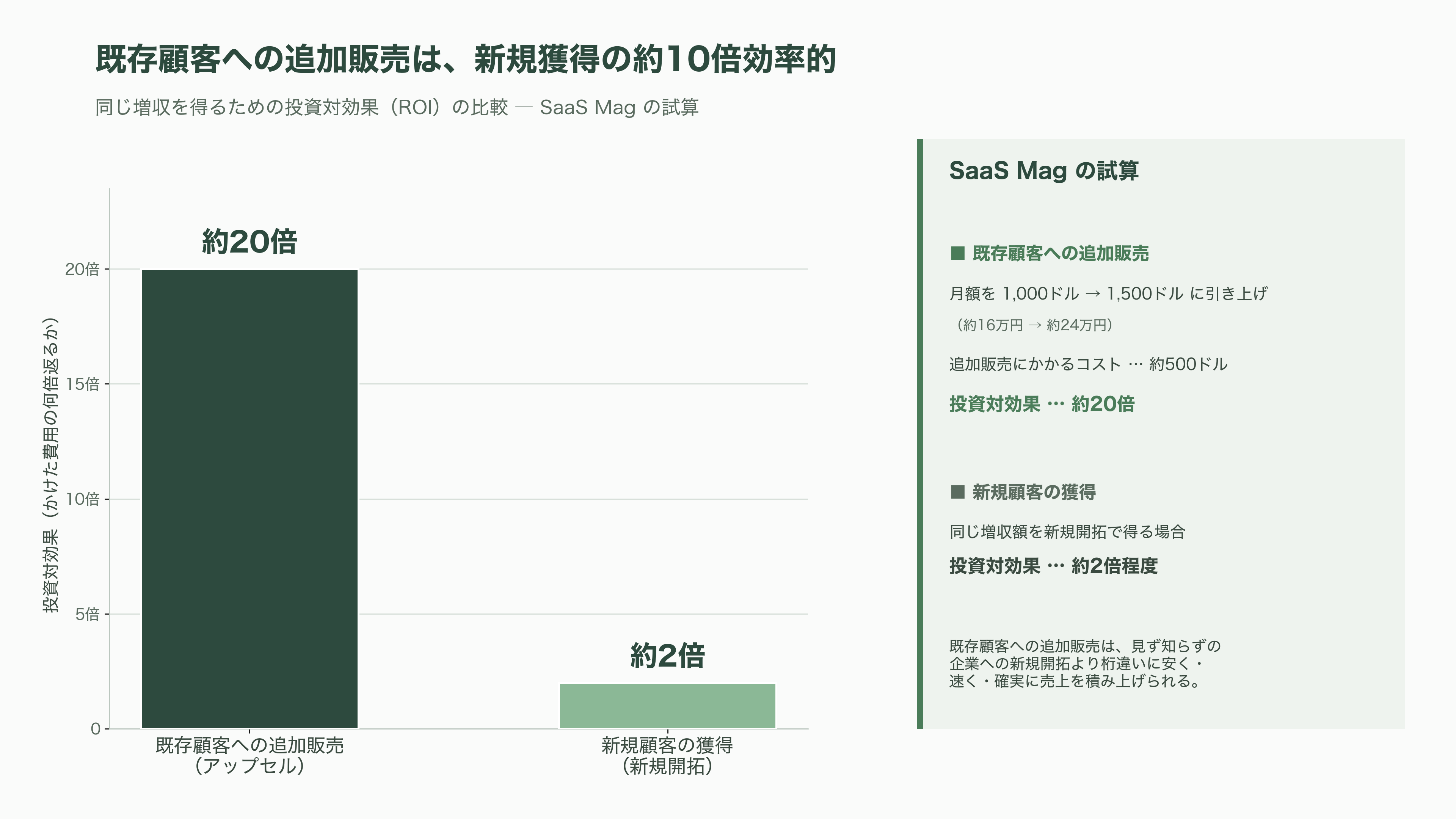

なぜこの戦略が強いのか。最大の理由は経済合理性にある。SaaS専門メディアSaaS Magの試算では、月1,000ドル(約16万円)を払う既存顧客を1,500ドル(約24万円)に引き上げるのにかかる営業・カスタマーサクセスのコストは約500ドル(約8万円)で、投資対効果はおよそ20倍にのぼる。一方、同じ増収額を新規顧客の獲得で得ようとすると、効果は約2倍程度にとどまるという。すでに製品を信頼している顧客に追加販売するほうが、見ず知らずの企業に一から売り込むよりも桁違いに安く、速く、確実なのだ。加えて、初期の契約が小さいぶん顧客側の意思決定は速く、導入のハードルが低い。売り手にとっては解約が起きても他の顧客での拡大が穴を埋めるため、売上が雪だるま式に積み上がり、予測もしやすくなる。そして一度深く根を張った製品は、業務プロセスやデータごと置き換えるのが難しくなるため、強力な参入障壁(モート)にもなる。

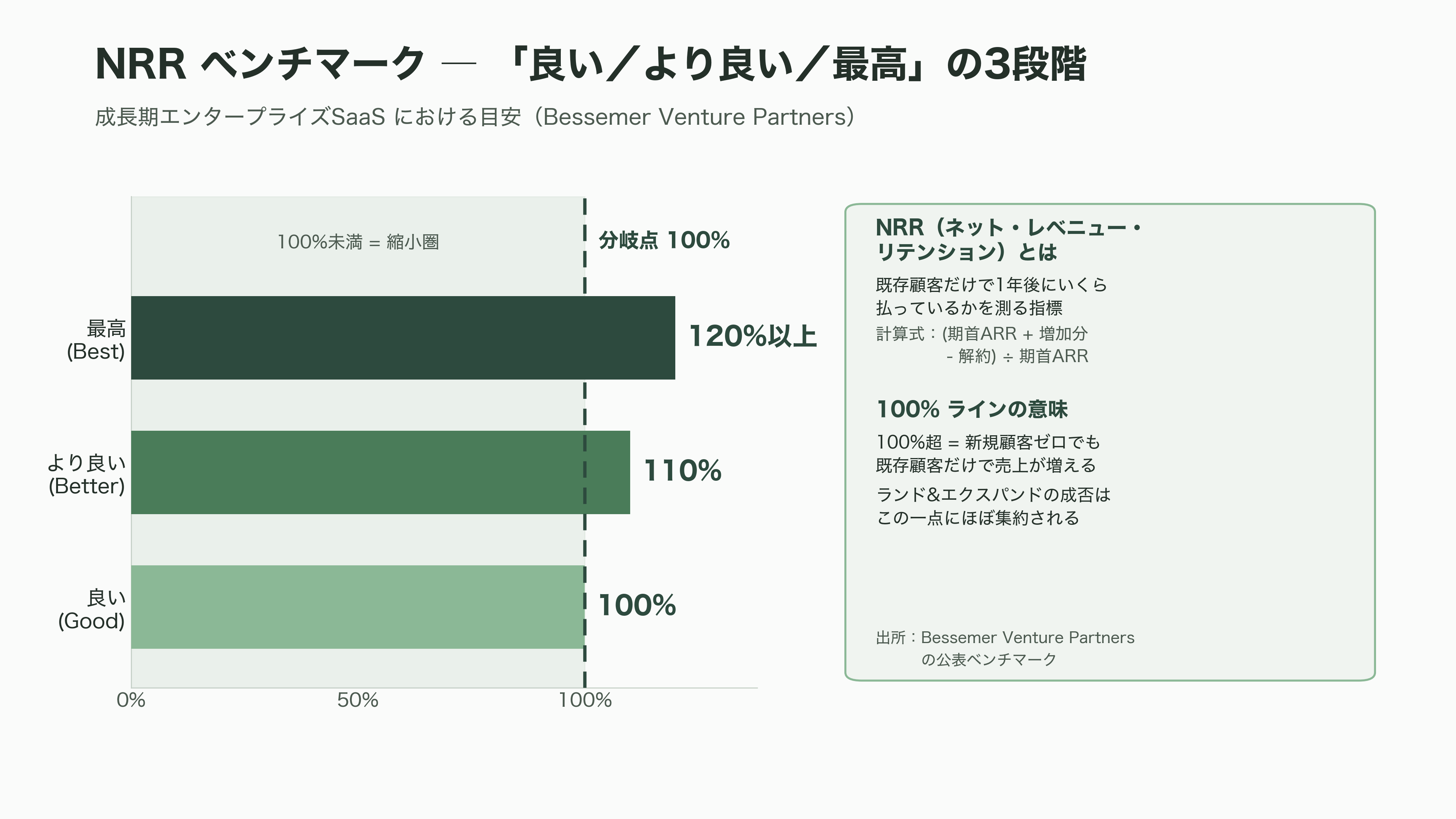

この戦略の成否を測る「通信簿」が、ネット・レベニュー・リテンション(NRR、ネット・ダラー・リテンションとも呼ぶ)である。NRRは、ある時点の既存顧客群が1年後にいくら払っているかを、新規顧客を一切含めずに測る指標だ。計算式は「(期首のARR+アップセル・クロスセルによる増加−ダウングレード−解約)÷期首のARR」で表す。NRRが100%を超えていれば、新規顧客をひとつも獲得しなくても、既存顧客だけで売上が増えることを意味する。ベンチャーキャピタルのBessemer Venture Partnersが広めた目安では、成長期のエンタープライズSaaSにおいて100%が「良い(good)」、110%が「より良い(better)」、120%以上が「最高(best)」とされる。裏を返せば、ランド&エクスパンドが機能しているかどうかは、このNRRの一点にほぼ集約されるということだ。

Land(獲得)フェーズ ― 摩擦を極限まで下げて橋頭堡を築く

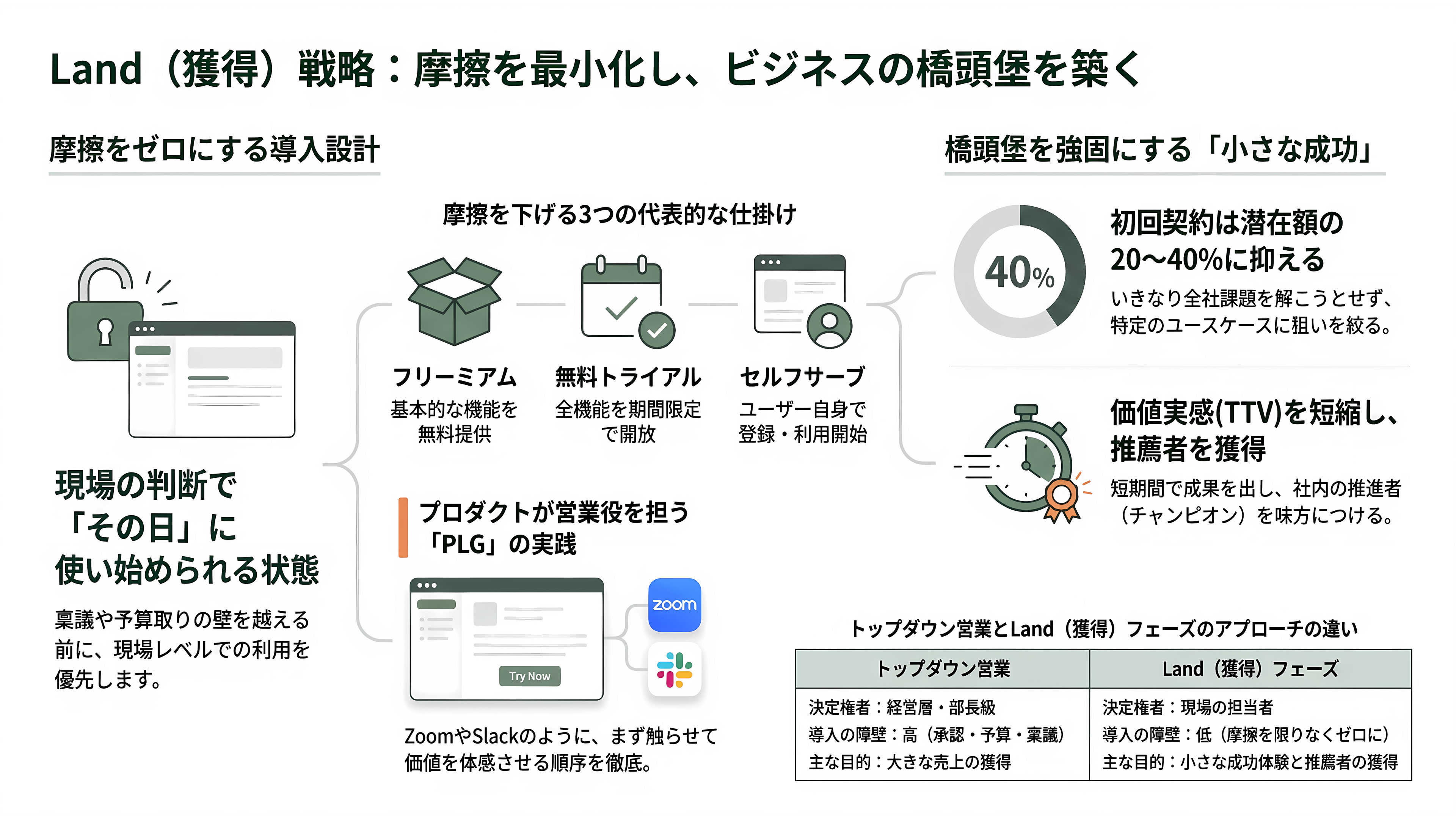

Landフェーズの鉄則は、「顧客が製品を使い始めるまでの摩擦を、限りなくゼロに近づける」ことである。トップダウン営業が経営層の承認・予算取り・稟議という高い壁を越えねばならないのに対し、ランド&エクスパンドは現場の担当者が自分の判断で、その日のうちに使い始められる状態を目指す。

摩擦を下げる代表的な仕掛けが、無料で使い始められる「フリーミアム」、期間限定の「無料トライアル」、そして人手を介さない「セルフサーブ(自己完結型)」の契約導線だ。Zoomはビデオ会議に「1対1は無制限、複数人の会議は40分まで無料」という設計を採り、まず個人が気軽に使えるようにした。Slackは無料のワークスペースを配り、チーム単位で勝手に使い始められるようにした。Atlassianは30日間の無料トライアルをサイト上で提供し、営業担当者と一度も話さずにそのまま有料契約へ進める導線を用意した。日本のSmartHRも、従業員数の少ない企業向けに労務管理機能を無料で使えるプランを設けている。いずれも共通するのは、「まず触らせる、使わせる、価値を体感させる」という順序だ。

このフェーズで狙うのは、大きな売上ではなく「小さな成功体験」と「社内の推薦者(チャンピオン)」の獲得である。前掲のパイプライン系メディアの整理によれば、最初のLand契約は、その顧客が将来支払い得る潜在額のおよそ20〜40%に抑えるのがよいとされる。いきなり全社の課題を解こうとせず、単一チームの明確なユースケース──たとえば「開発チームのバグ管理」「人事部の雇用契約書の電子化」──に狙いを絞り、そこで確実に成果を出す。導入から価値実感までの時間(タイム・トゥ・バリュー)が短いほど、この橋頭堡は強固になる。こうしてプロダクト自身が営業役を務める考え方は「プロダクト・レッド・グロース(PLG)」と呼ばれ、ランド&エクスパンドの入り口を支える中心的な思想となっている。

Expand(拡大)フェーズ ― 契約後に膨らむ売上

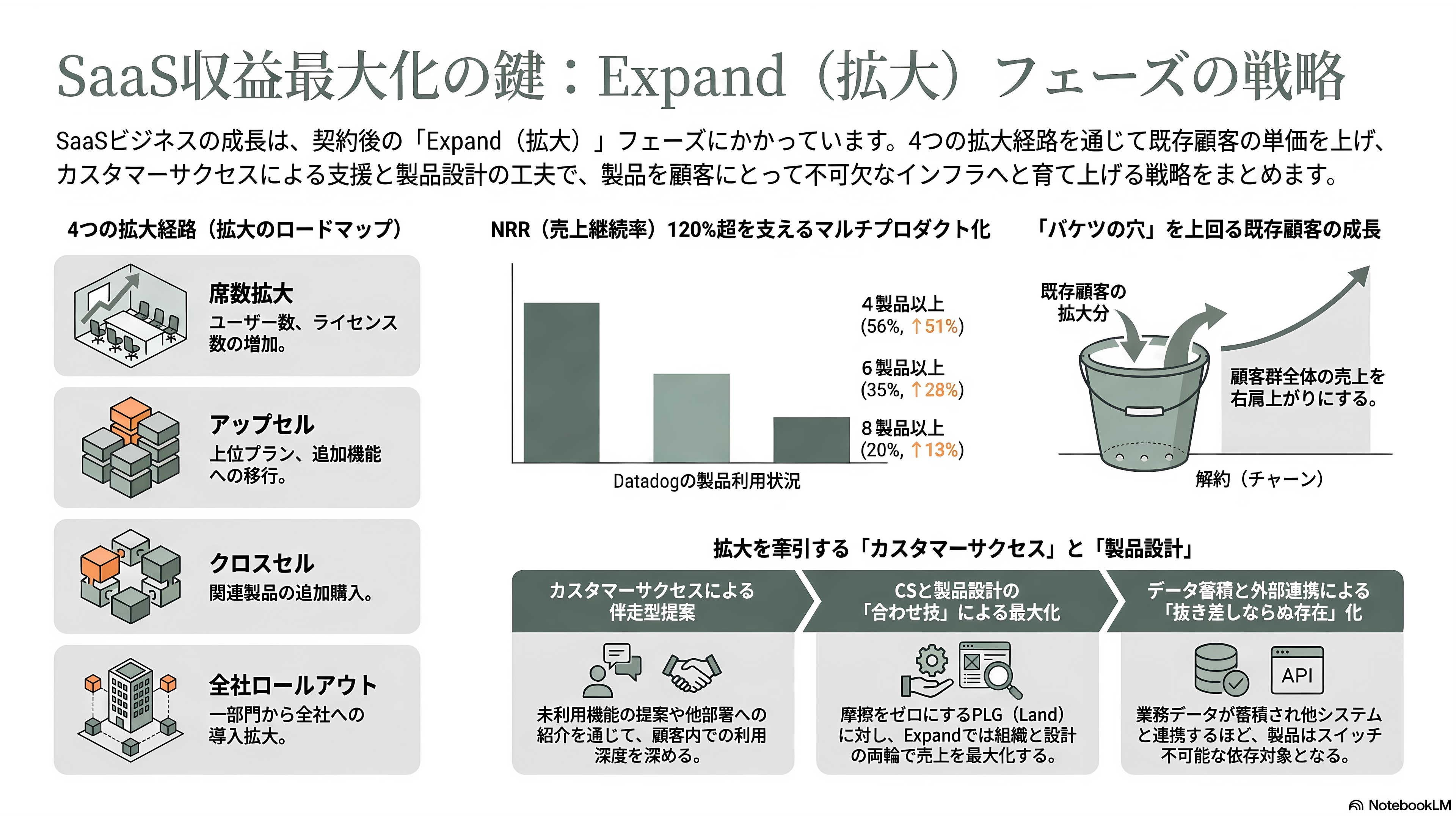

橋頭堡を築いたら、次は同じ顧客の中で売上を増やしていくExpandフェーズに移る。拡大の経路は大きく四つある。第一に、使うユーザーが増えることによる「席数(シート)の拡大」。第二に、上位プランや追加機能への「アップセル」。第三に、同じ会社の別製品を売る「クロスセル(マルチプロダクト化)」。第四に、一つのチームから全社・全部門へ広がる「ロールアウト」である。

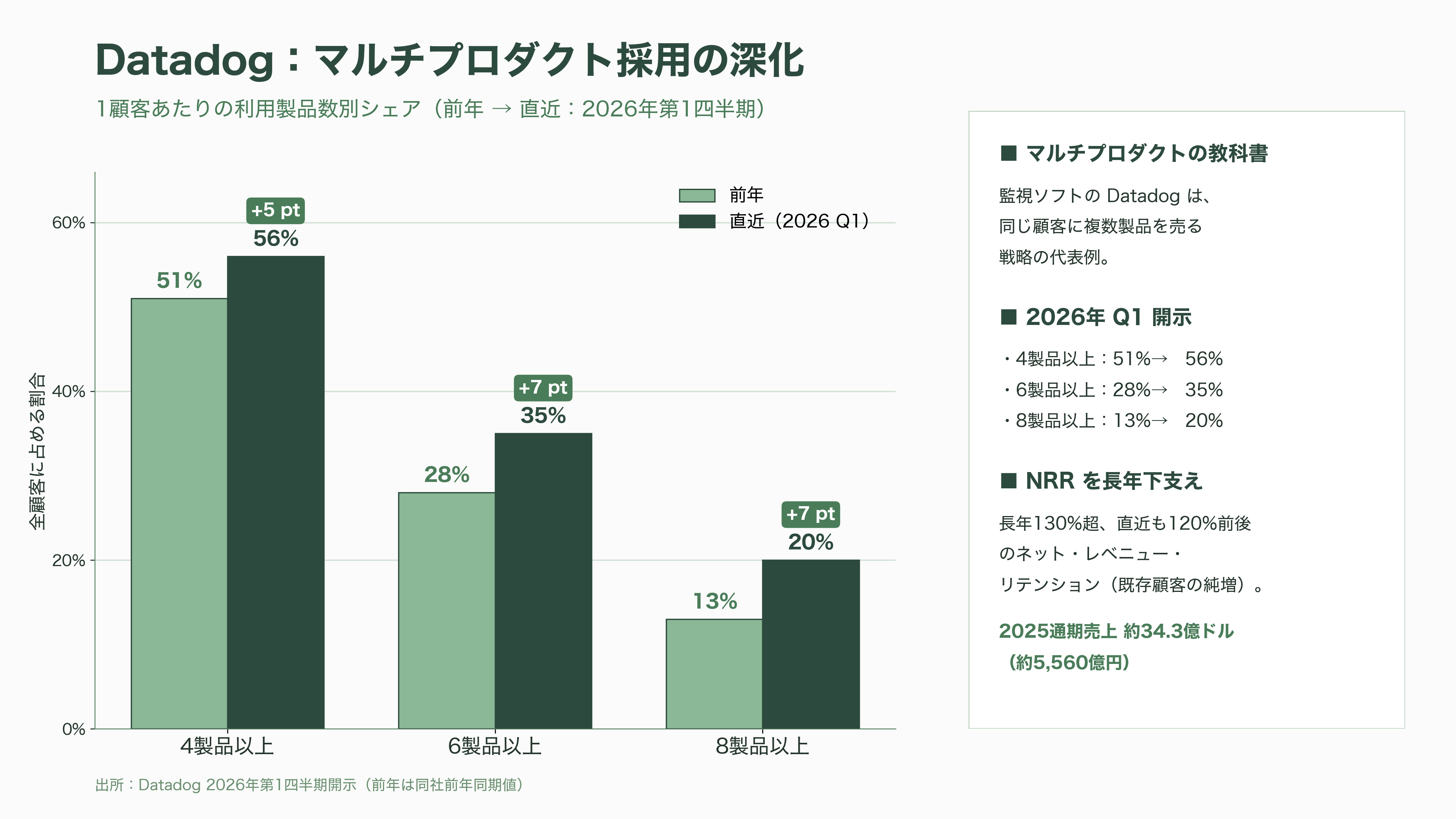

拡大が売上に直結する仕組みは、前述のNRRに表れる。既存顧客の一部は必ず解約したりプランを下げたりする(バケツの穴)が、それを上回る勢いで他の顧客が席や製品を増やせば、顧客群全体の売上は純増する。監視ソフトのDatadogはこのマルチプロダクト戦略の教科書とされ、同社の2026年第1四半期の開示によれば、顧客の56%が4製品以上(前年51%)、35%が6製品以上(前年28%)、20%が8製品以上(前年13%)を利用しており、この製品横断の広がりが長年130%超、直近でも120%前後というNRRを支えてきた(2025年通期売上は約34.3億ドル=約5,560億円)。

このフェーズの主役は、契約後の顧客に伴走して活用と拡大を促す「カスタマーサクセス」という組織である。彼らの仕事は、顧客がまだ使っていない機能を提案し、隣の部署を紹介してもらい、利用が深まるほど顧客の業務データが製品に蓄積されていく状態をつくることだ。データが溜まり、他システムと連携し、社内の複数チームが日常業務で依存するようになるほど、その製品は抜き差しならぬ存在になる。Landで摩擦をゼロにするのがPLGなら、Expandで売上を最大化するのはカスタマーサクセスと製品設計の合わせ技だといえる。

Slackの事例 ― フリーミアムとバイラルで社内に染み出す

Slackは、ゲーム開発会社Tiny Speck(創業者スチュワート・バターフィールド)の社内ツールから生まれ、2013年に一般公開されたビジネスチャットである。同社のランド&エクスパンドは「バイラル(口コミ的拡散)」を組み込んだ点に特徴がある。無料のワークスペースを一つ作れば、そこに同僚を招待するだけでチームが増殖する。誰かをメンションし、チャンネルに招き入れるという製品の基本動作そのものが、新規ユーザーの勧誘装置になっていた。

この戦略の威力は、2019年6月のニューヨーク証券取引所への直接上場(ダイレクトリスティング)時に公開された数字に明確に表れている。米SEC提出のS-1によれば、有料顧客数は約8万8,000社、年間10万ドル(約1,600万円)以上を支払う大口顧客は575社、そしてNRRは143%に達していた。100%を大きく上回るこの数字は、既存顧客が毎年4割以上も支払いを増やしていたことを意味し、当時のSaaS企業の中でも屈指の高さだった。売上の約40%を1%未満の大口顧客が占めていたことも、小さく着地した顧客が巨大なアカウントへと育つランド&エクスパンドの典型例として語られた。

Slackの拡大経路は、無料ワークスペース→チーム単位の有料化→過去メッセージ検索や外部連携を求めての上位プラン→大企業向けにセキュリティ・統制機能を束ねた「Enterprise Grid」という階段状になっていた。2020年12月、Salesforceがこの成長エンジンを取り込むべく買収を発表し、2021年7月21日に総額277億ドル(約4兆5,000億円)で完了した。これはMicrosoftによるLinkedIn買収(262億ドル=約4兆2,000億円)を上回るクラウドソフト史上最大級の買収だった。買収後、Slackの単体指標(DAUやNRR)はSalesforceが個別開示しなくなり、現在は「Agentforce 360 Platform, Slack, and Other」というセグメント(FY2026売上約88.8億ドル=約1兆4,000億円)に統合されている。サードパーティの推計では日次利用者は数千万人規模とされるが、これは公式値ではない。

Zoomの事例 ― 40分の壁が生んだ拡大エンジン

Zoom(現Zoom Communications)は、Ciscoの買収したWebExで開発を率いたエリック・ヤンが2011年に創業したビデオ会議サービスである。同社のLandフェーズを象徴するのが、「1対1は無制限、3人以上のグループ会議は40分まで」という無料プランの設計だ。この40分という上限は絶妙で、製品の価値を体験させるには十分だが、日常業務で使い続けるには短すぎる。会議が盛り上がったところで切れるため、「もっと使いたい」という自然な有料転換の動機を生みながら、無料ユーザーが新しい参加者を招き続けるバイラルの機能は損なわない、という計算された仕掛けだった。

Zoomのランド&エクスパンドがいかに強力だったかは、2019年4月のNASDAQ上場前後の数字が物語る。上場目論見書によれば、NRRは2018年7月末138%、10月末139%、2019年1月末140%と推移し、従業員10人超の顧客に限れば130%超を長期にわたり維持していた。個人が無料で使い始め、チームで有料化し、部門へ広がり、やがて全社でZoom Phone(電話)、Zoom Rooms(会議室)、Contact Center(コンタクトセンター)、そして近年はAIアシスタントのAI Companionまで採用する──この階段が、既存顧客からの増収を生み続けた。

一方で、Zoomの現在は「拡大が成熟局面でどう鈍化するか」を示す教訓でもある。同社の2026年度(FY2026)第4四半期決算によれば、四半期売上は12.5億ドル(約2,000億円、前年同期比5.3%増)まで拡大したが、エンタープライズ部門のNRRは98%と、100%を割り込む水準にとどまった。2027年度第1四半期(2026年4月末まで)にはこれが99%へやや持ち直したものの、かつての130〜140%からは大きく減速している。年間10万ドル超を支払う大口顧客は前年比9%増え、売上の33%を占めるまでになった一方、市場が飽和し競合が激化した成熟企業では、既存顧客からの拡大がかつてのようには効かなくなる現実を映している。同社の次の決算(2027年度第2四半期)は2026年8月24日に予定されている。

Atlassianの事例 ― 「営業を持たない」フライホイール

Atlassianは、マイク・キャノン=ブルックスとスコット・ファーカーの2人が2002年にシドニーで創業した開発者向けソフトウェア企業だ(現在も2人による共同CEO体制で知られる)。同社が特異なのは、創業から長年にわたり伝統的なエンタープライズ営業部隊をほとんど持たずに成長した点である。彼らは「営業に金を払わずに売る方法」を最初から設計思想に据え、30日間の無料トライアルをウェブサイトで提供し、気に入ったユーザーがそのまま有料プランへ進める導線をつくった。

この「ロータッチ(低接触)」のモデルは、製品・マーケティング・ユーザーの間に緊密なフィードバックループを回す「フライホイール(弾み車)」として機能した。開発チームがバグ管理ツールのJiraを小さく導入し、ドキュメント共有のConfluence、コード管理のBitbucket、タスク管理のTrello(買収により取り込んだ製品群)へと利用が広がる。さらに外部開発者が作る拡張アプリのマーケットプレイスが、顧客あたりの価値をさらに押し上げる。Atlassianのランド&エクスパンドは、この「オーガニックな社内浸透」と「積極的な製品買収によるクロスセルの品揃え拡充」を組み合わせた点に妙味がある。

数字にもそれは表れている。米SEC提出資料によれば、Atlassianの2025年度(FY2025)第4四半期の売上は13.84億ドル(約2,240億円、前年同期比22%増)、うちクラウド売上は9.28億ドル(約1,500億円、同26%増)で、FY2025通期のクラウドNRRは120%に達した。2026年度第1四半期のクラウド売上は9.98億ドル(約1,620億円、同26%増)へ伸び、会社側はFY2026通期で約18%の増収を見込む。営業を持たずに120%のNRRを回すという事実そのものが、プロダクト主導の拡大がいかに資本効率に優れるかの証明になっている。同社の2026年度第4四半期決算は2026年7月30日に予定されており、クラウド移行完了後の拡大余地が引き続き注目される。

SmartHRの事例 ― 労務からタレントマネジメントへの横展開

日本のランド&エクスパンドの代表格がSmartHRである。宮田昇始(みやた・しょうじ)氏が2013年に株式会社KUFU(現SmartHR)を創業し、2015年に人事・労務クラウド「SmartHR」を公開した。同社のプロダクトに行き着くまでには2度のピボットがあり、世に出さずにボツにしたものも含めれば12個目のアイデアだったという徹底した仮説検証の産物である。

SmartHRのLandフェーズは、「痛みが大きく、頻度が高く、しかし誰もやりたがらない事務作業」を入り口に選んだ点が秀逸だ。入社手続き、雇用契約の締結、年末調整といった労務管理は、紙とハンコと役所に縛られた非効率の塊であり、ここをクラウドで自動化する価値は現場にすぐ伝わる。従業員数の少ない企業には労務管理機能に絞った手頃なプランを用意し、まず小さく導入させた。その結果、サービス開始から2年弱で1万社という異例のスピードで橋頭堡を築いた。

そこからのExpandが横展開の教科書である。労務管理で全従業員のデータを預かる立場を得たSmartHRは、そのデータを土台に人事評価、従業員サーベイ、給与計算、そしてタレントマネジメントへと機能を広げ、「労務管理」と「タレントマネジメント」という二つの領域を束ねるプラットフォームへ進化した。外部アプリと連携する構想(SmartHR Plus)も含め、一度預かった従業員データを軸に顧客あたりの単価を積み上げていった。現在は導入企業約6万社、クラウド人事労務ソフトで国内シェア約4割の首位、従業員約1,600人という規模に達し、ARR(年間経常収益)は2024年央の1億ドル(約160億円)から2025年後半には1億5,000万ドル(約240億円)超へ伸びたとされる。

資金面では、2024年7月にKKRとTeachers' Venture Growthが共同で主導する1億4,000万ドル(約230億円)のシリーズEを実施し、2025年にはGeneral AtlanticがCoral Capitalから株式を取得した。IPOをめぐる動きは直近で揺れている。SmartHRは当初、時価総額約1,600億円(約10億ドル)を狙って2026年内の東京証券取引所上場を検討していたが、2026年7月8日付のBloomberg・日本経済新聞(The Japan Times)などは、事情に詳しい関係者の話として、投資家が想定時価総額を高すぎると見たことから上場を早くても2027年以降へ延期したと報じた。主幹事には大和証券グループ、ゴールドマン・サックス、モルガン・スタンレーの名が挙がっている。なお創業者の宮田氏は2022年1月にCEOを退き、以降は取締役ファウンダーとして新規事業(子会社Nstock)を担い、現在のCEOは芹澤雅人(せりざわ・まさと)氏が務めている。

成功事例に共通する勝ちパターン

四社の事例を並べると、ランド&エクスパンドで勝つ企業に共通する型が浮かび上がる。

第一に、入り口の摩擦を徹底的に消していることだ。Zoomの40分無料、Slackの無料ワークスペース、Atlassianの30日トライアル、SmartHRの小規模企業向け無料プラン──いずれも「稟議も営業も待たずに、今日から使える」状態を作った。第二に、その入り口で狙うユースケースが単一かつ明確で、価値をすぐ実感できることだ。Slackなら社内チャット、SmartHRなら雇用契約の電子化というように、最初の一点で確実に成果を出し、社内に推薦者を生んでいる。

第三に、製品そのものに拡散と定着の仕掛けが埋め込まれている。SlackやZoomのように「同僚を招く」動作が新規ユーザーを呼び、Atlassianのように「開発チームの共通基盤」になり、SmartHRのように「全従業員のデータを預かる」ことで、使うほど抜けられなくなる。第四に、単一製品に留まらずマルチプロダクトへ広げていることだ。Atlassianの製品群、Datadogの多製品併用、SmartHRの労務からタレントマネジメントへの拡張が示す通り、クロスセルこそがNRRを100%の壁の上へ押し上げる最大のレバーになる。そして第五に、これらを回すカスタマーサクセスという組織と、120%超のNRRという明確な目標指標を持っていることだ。要するに、摩擦ゼロの入り口・即効の価値・自己増殖する製品・多製品化・伴走する組織──この五つが噛み合ったとき、ランド&エクスパンドは複利で効き始める。

課題と注意点 ― 「ランドで終わる」罠

華々しい成功事例の裏で、この戦略には固有の落とし穴がある。

最も多いのが「ランドで終わる」罠だ。小さく着地させることには成功したものの、そこから拡大できず、小口契約が延々と積み上がるだけで単価が上がらない。無料や低価格で入る以上、フリーミアムの無料ユーザーを支えるサーバー費・サポート費は先に発生するため、拡大しないランドはむしろコストになりかねない。拡大を前提に価格を設計しておかないと、小さな契約では成り立っていた高タッチのカスタマーサクセスが、規模の経済に乗らずに赤字化する。

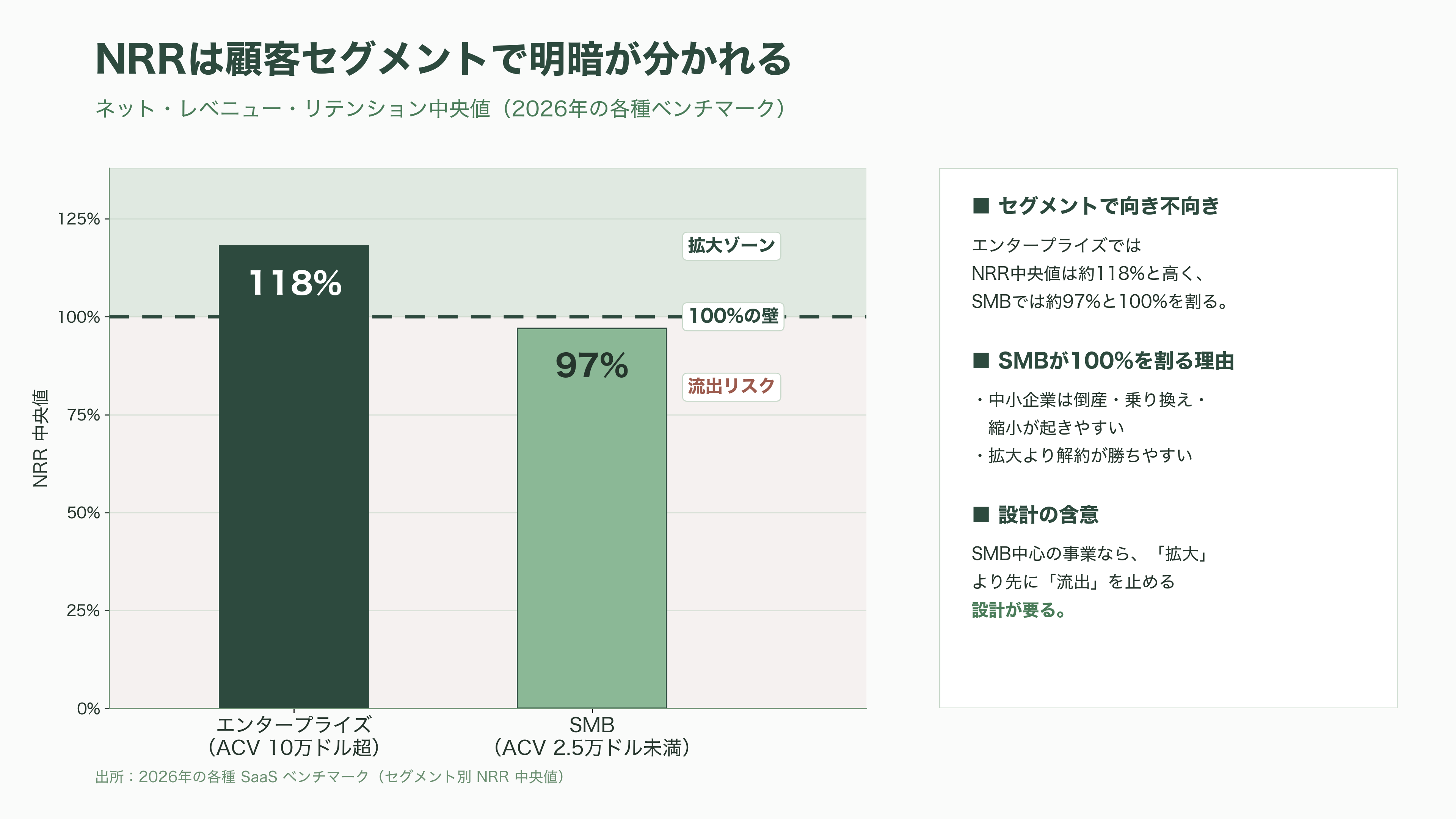

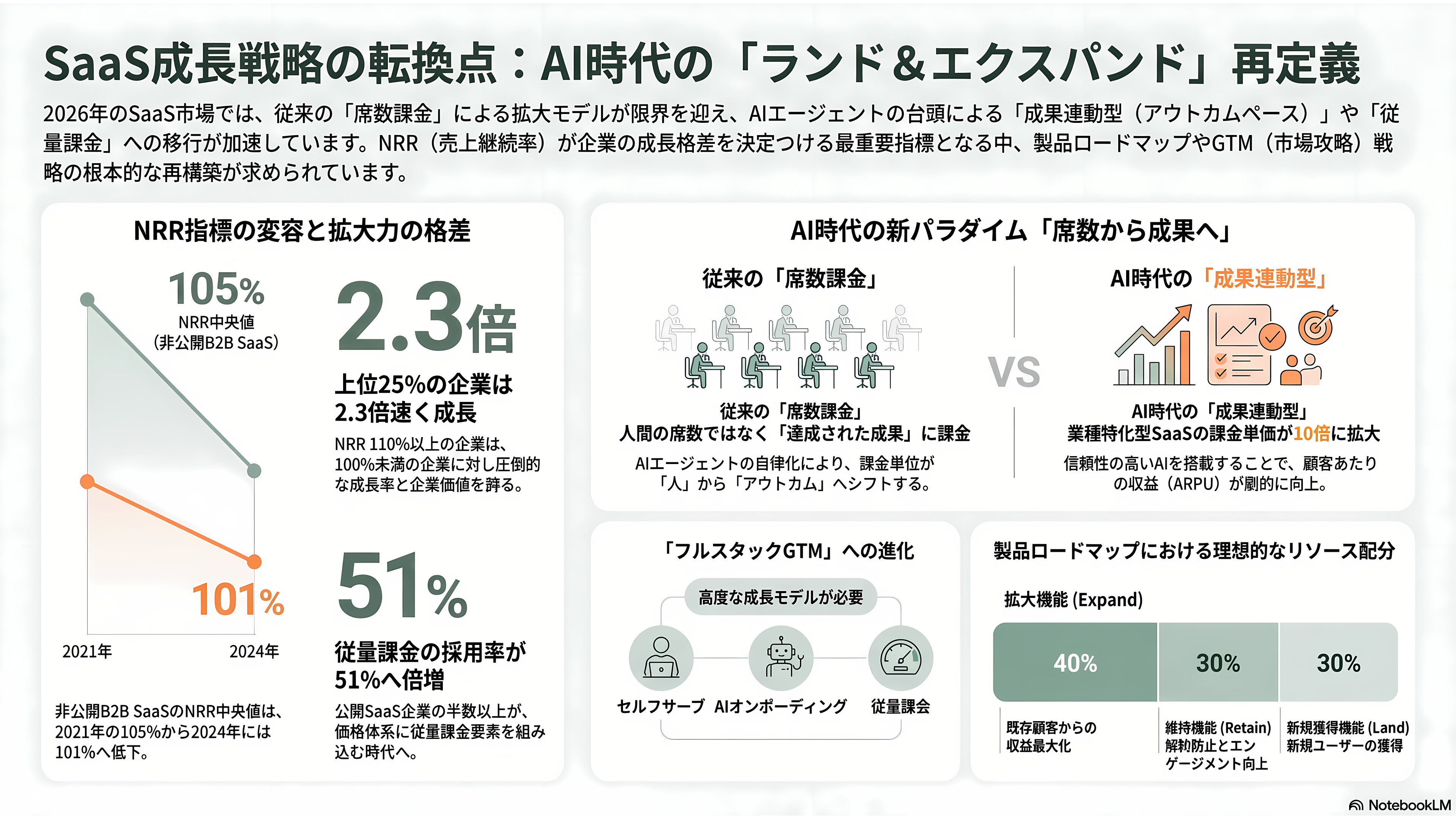

顧客セグメントによる向き不向きも大きい。2026年の各種ベンチマークによれば、NRRの中央値はエンタープライズ(年間契約単価10万ドル超)で約118%と高い一方、SMB(同2.5万ドル未満)では約97%と100%を割り込む。中小企業は倒産・乗り換え・縮小が起きやすく、拡大より解約が勝ちやすいため、SMB中心のビジネスでは「拡大」よりも先に「流出」を止める設計が要る。加えて、現場の草の根導入は、統制を重んじる情報システム部門や購買部門の抵抗を招くこともある。全社展開の段になって初めてセキュリティ監査・データガバナンス・調達プロセスという壁が立ちはだかり、そこを越えられなければ拡大は頭打ちになる。

さらに、成熟と飽和による減速は避けがたい。前述のZoomがNRR140%から98%へ落ちたように、市場が飽和し競合が出そろえば、既存顧客の伸びしろは縮む。そして2026年に最も構造的な逆風となりつつあるのが、後述するAIエージェントの台頭だ。拡大の主力レバーだった「席数(シート)課金」は、人間がログインして使うことを前提にしている。ソフトを操作するのが人ではなくAIエージェントになれば、「1人あたりいくら」という拡大の物差し自体が崩れかねない。ランド&エクスパンドは万能の公式ではなく、製品特性・顧客層・価格モデルが噛み合って初めて機能する戦略であることを忘れてはならない。

シリコンバレーVCと各紙はどう見ているか ― AI時代の再定義と今後の動き

シリコンバレーのVCと専門メディアは2026年、ランド&エクスパンドとその通信簿であるNRRを「クラウド投資の中心指標」として一段と重視しつつ、同時にその前提が揺らいでいることを指摘している。

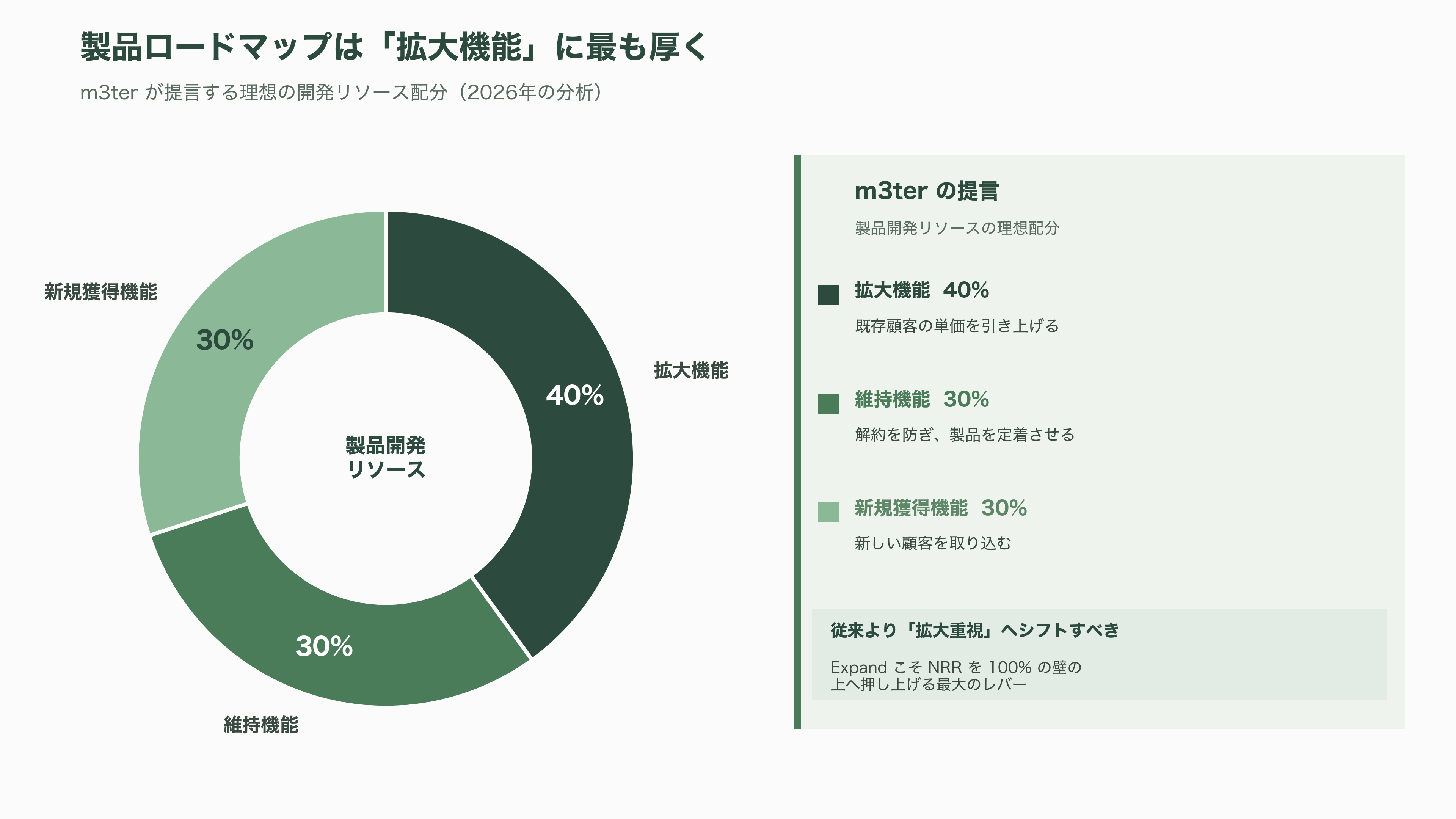

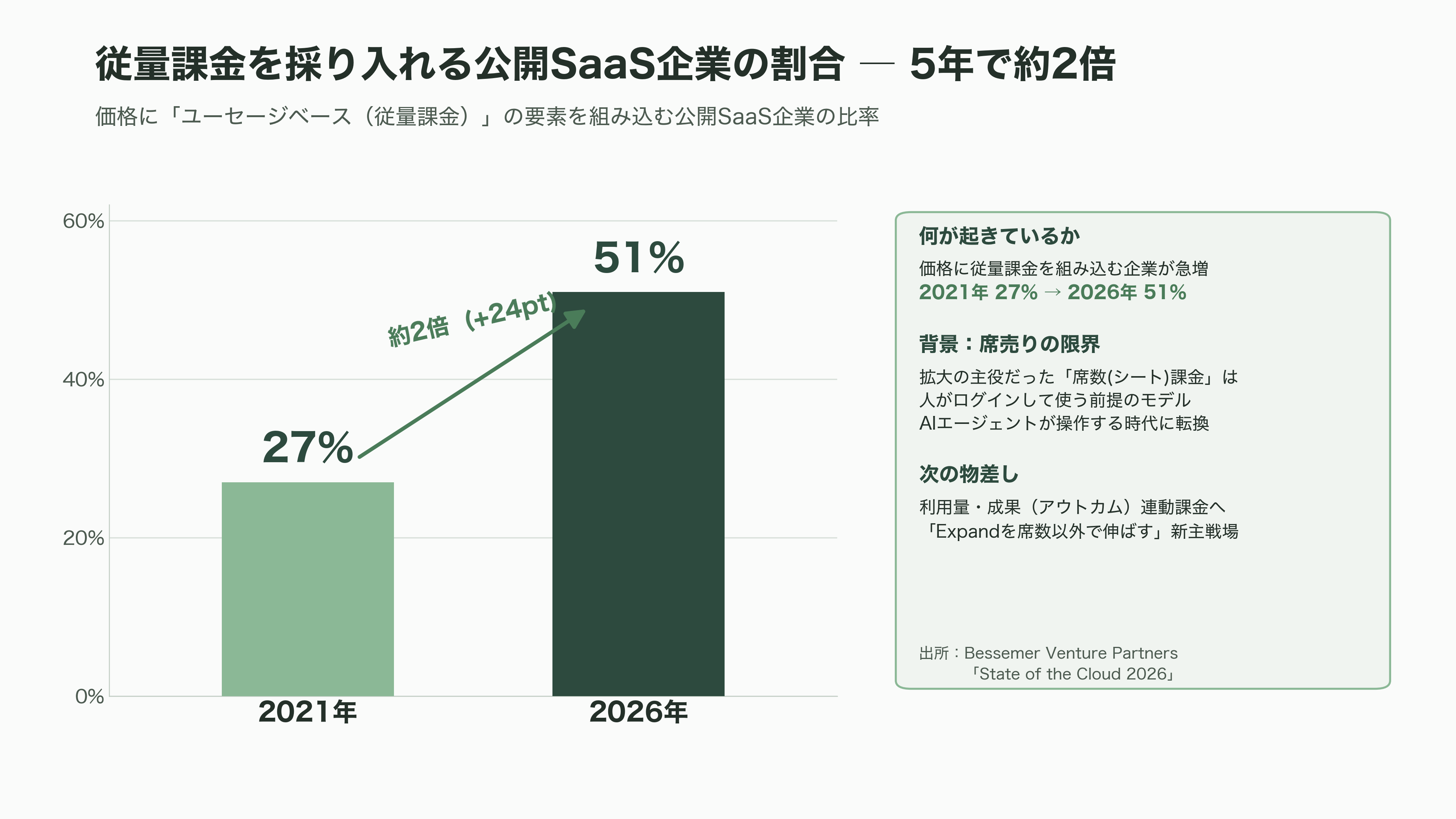

Bessemer Venture Partnersの「State of the Cloud 2026」は、NRRを最重要指標に据えつつ、公開SaaS企業の51%が従量課金(ユーセージベース)の要素を価格に組み込むまでになった(2021年は27%)と報告している。裏側では平均値の劣化も進む。複数のベンチマーク集計によれば、非公開B2B SaaSのNRR中央値は2021年の約105%から2024年には約101%へ低下した。KeyBanc Capital Marketsの2026年SaaS調査は、NRRが110%以上の上位四分の一の企業は、95〜100%の企業より約2.3倍速く成長すると示し、拡大力の差がそのまま成長率と企業価値の差に直結すると論じている。料金設計論としても潮目が変わり、料金プラットフォームのm3terは2026年の分析で、製品ロードマップの理想配分を「拡大機能40%・維持機能30%・新規獲得機能30%」と、拡大重視へシフトすべきだと提言している。

より大きな地殻変動を指摘するのがAndreessen Horowitz(a16z)だ。同社は、AIエージェントがチケット対応のような一連の業務を自律的にこなすようになると、ソフトウェアの価格の最小単位は「人間の席数」ではなく「達成された成果」になると主張する。いわゆる「アウトカムベース(成果連動)課金」への移行であり、a16zの「AI Inside」論は、信頼に足るAIエージェントを載せた業種特化型SaaSは、顧客あたりの課金可能額が10倍に拡大し得ると試算する。SaaS Magは、かつての「2014年のSlack流PLG」はもはや通用せず、セルフサーブの土台の上に営業支援・AIオンボーディング・従量課金による拡大を重ねる「フルスタックGTM」へ進化していると整理する。象徴的なのは、AIエージェントや非エンジニアが製品を使う時代に合わせ、Netlifyが上位プランから席数課金を撤廃した事例だ。ランド&エクスパンドの「Expand」の物差しが、席数から利用量・成果へと置き換わりつつある。

今後の具体的な動きは、当面の決算カレンダーに現れる。Atlassianは2026年7月30日に2026年度第4四半期決算を、Zoomは8月24日に2027年度第2四半期決算を予定しており、クラウドNRRとエンタープライズNRRがそれぞれどう推移するかが、成熟局面での拡大力を測る直近の試金石になる。Datadogも8月に四半期決算を控え、マルチプロダクト採用率のさらなる上昇が続くかが焦点だ。日本では、東京IPOを2027年以降へ延期したSmartHRが、想定時価総額と実際の拡大力(NRRやタレントマネジメント領域の伸び)をどう市場に納得させるかが次の関門となる。より中期には、2026〜2027年を通じて従量課金・成果連動課金への移行が加速し、「Expandをいかに席数以外で伸ばすか」がランド&エクスパンドの新たな主戦場になる──これが、シリコンバレーのVCの視点から見た次の計測ポイントである。