CDNとは何か——「世界の待ち時間」を解消する分散配信の仕組み

インターネットの体感速度を決める最大の要因は、回線の太さではなく「距離」である。東京の利用者がサンフランシスコの原本サーバー(オリジン)に置かれた画像を直接取りに行けば、往復で8,000km超を光が何度も往復し、どれだけ回線が速くても物理的な遅延(レイテンシ)は避けられない。CDNの仕事は、この距離をひたすら短くすることに尽きる。世界中の主要都市に「エッジサーバー」を分散配置し、そこにコンテンツの複製(キャッシュ)を置いておき、利用者には20km先のエッジから配ることで、遠く離れたオリジンまで取りに行く必要をなくす。これが「World Wide Wait(世界規模の待ち時間)」と揶揄された初期ウェブの遅さを解いた発想である。

仕組みを具体的にたどると分かりやすい。利用者がある動画配信サイトを開くと、Anycast(エニーキャスト)と呼ばれるルーティング技術やDNSが、同じIPアドレスを共有する無数のエッジ拠点(PoP=Point of Presence)の中から地理的・経路的に最も近い一台へ自動的に誘導する。そのエッジに目的のファイルがキャッシュされていれば(キャッシュヒット)、即座に手元へ届く。キャッシュがなければ(キャッシュミス)、エッジは地域キャッシュや「オリジンシールド」と呼ばれる集約拠点を経由してオリジンから原本を取り寄せ、自分の手元に複製を保存したうえで利用者に返す。二人目以降の利用者には、その複製が使い回される。オリジンシールドは、世界中のエッジで発生する取り寄せ要求を一つの拠点に束ねる「防波堤」の役割を果たし、オリジンが受け取る要求を全体のごく一部にまで絞り込む。ネット通販のセール開始直後や、人気ゲームの大型アップデート配信、ライブ配信の同時視聴が数百万人に膨れ上がる瞬間でも、オリジンが溶け落ちずに済むのはこのためだ。

CDNの経済性を左右する指標が「キャッシュヒット率」である。要求のうち何割をエッジのキャッシュだけで返せたかを示す数値で、適切なキャッシュキーの設計、コンテンツの有効期限(TTL)の調整、同一要求をまとめて一本化するリクエスト・コラプシングといった工夫で95%以上に高められる。ヒット率が高いほどオリジンへの往復が減り、速くて安いという二つの果実が同時に得られる。動画やソフトウェアのように「誰が見ても中身が同じ」静的コンテンツはキャッシュが効きやすく、価格ページのように利用者ごとに中身が変わる動的コンテンツは工夫が要る——ここに各社の技術力の差が出る。今日ではCDNの役割はキャッシュ配信にとどまらず、DDoS攻撃の吸収、Webアプリケーションファイアウォール(WAF)による防御、画像の最適化、そしてエッジでプログラムを実行する「エッジコンピューティング」までを一手に担うようになっている。2026年時点で世界のウェブサイトの82%が何らかのCDNを利用しており、2024年の76%から着実に浸透が進んでいる。

CDNの歴史と現在地——アカマイの発明から「エッジ・プラットフォーム」へ

CDNの歴史は、1998年8月20日にマサチューセッツ工科大学(MIT)で創業したアカマイ・テクノロジーズから始まる。応用数学者のトム・レイトン教授と大学院生のダニエル・ルーウィンは、混雑するウェブをアルゴリズムで解けると見抜き、「コンシステント・ハッシング(consistent hashing)」とリアルタイムのマッピングを用いて、無数の分散サーバーへ要求を最適に振り分ける手法を発明した。二人はMITの5万ドル起業コンテントで注目を集め、この理論を実装に落とし込んで会社を興す。CDNという産業カテゴリーそのものが、この学術研究の商用化から生まれた。なお共同創業者のルーウィンは、2001年9月11日にハイジャックされたアメリカン航空11便に搭乗しており、同時多発テロの最初の犠牲者になったとされる。レイトンは現在もアカマイの最高経営責任者(CEO)を務め、二人は2017年に全米発明家殿堂入りを果たしている。

そこから四半世紀、CDNは三つの段階を経て姿を変えてきた。第一段階は純粋な「速い配信」の時代であり、静的ファイルをいかに速く安く届けるかを競った。第二段階は、配信の土管が急速にコモディティ化(同質化・価格下落)するなかで、セキュリティを付加価値として積み増す時代だった。DDoS防御、WAF、ボット対策といった防御機能が配信網と一体化し、CDNは「攻撃も止める配信網」へと進化した。そして第三段階が現在進行中の「エッジ・プラットフォーム」化である。利用者に最も近いエッジで、単にキャッシュを返すだけでなく、プログラムを走らせ、データを処理し、いまやAIの推論まで実行させる。調査会社ガートナーはこの潮流を「CDN事業者はもはやコンテンツではなくプラットフォームを提供しなければならない」と要約し、CDN・ウェブセキュリティ・エッジ計算が収斂した市場を「エッジ・ディストリビューション・プラットフォーム」という新しい呼称で括り直している。

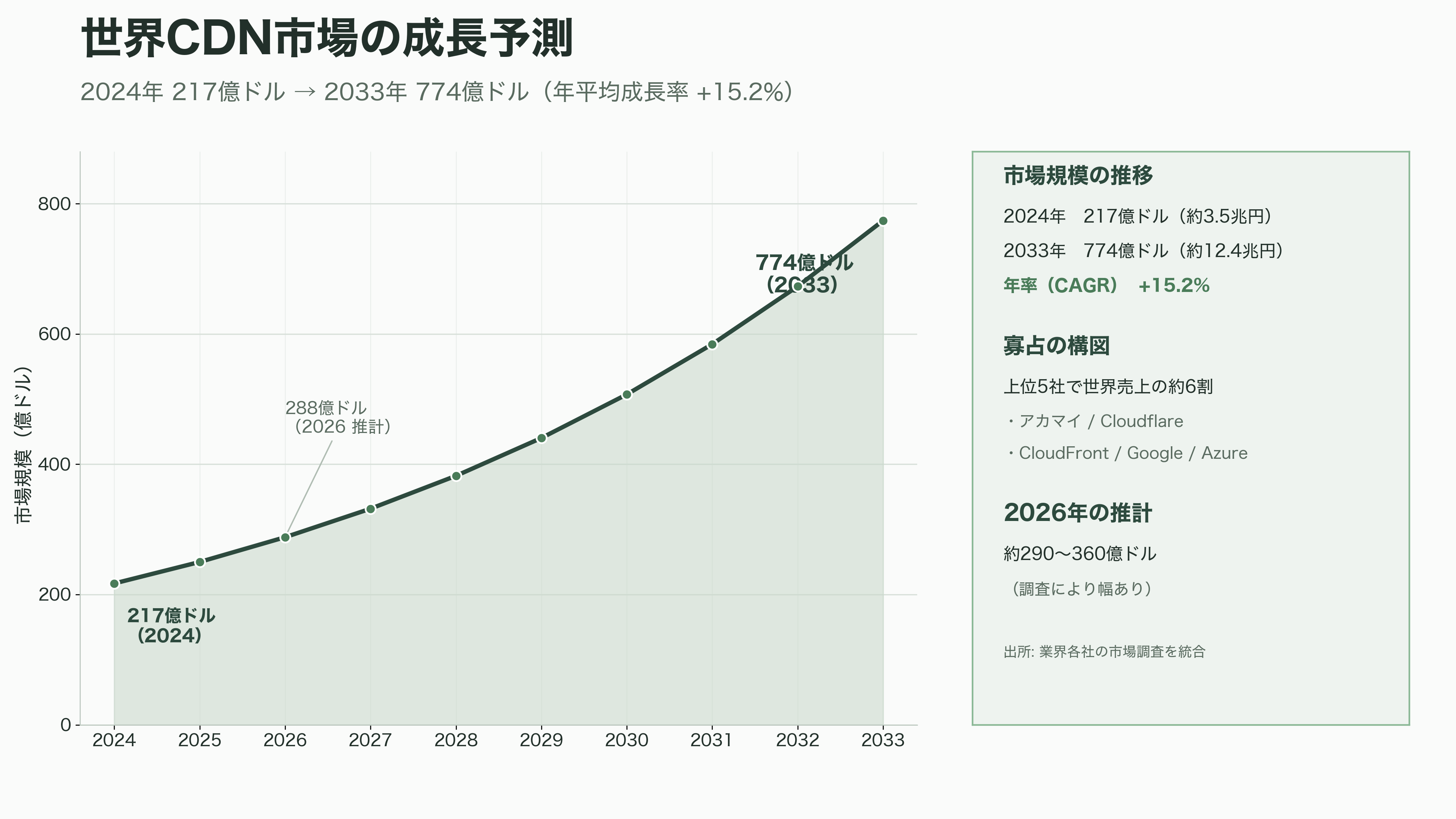

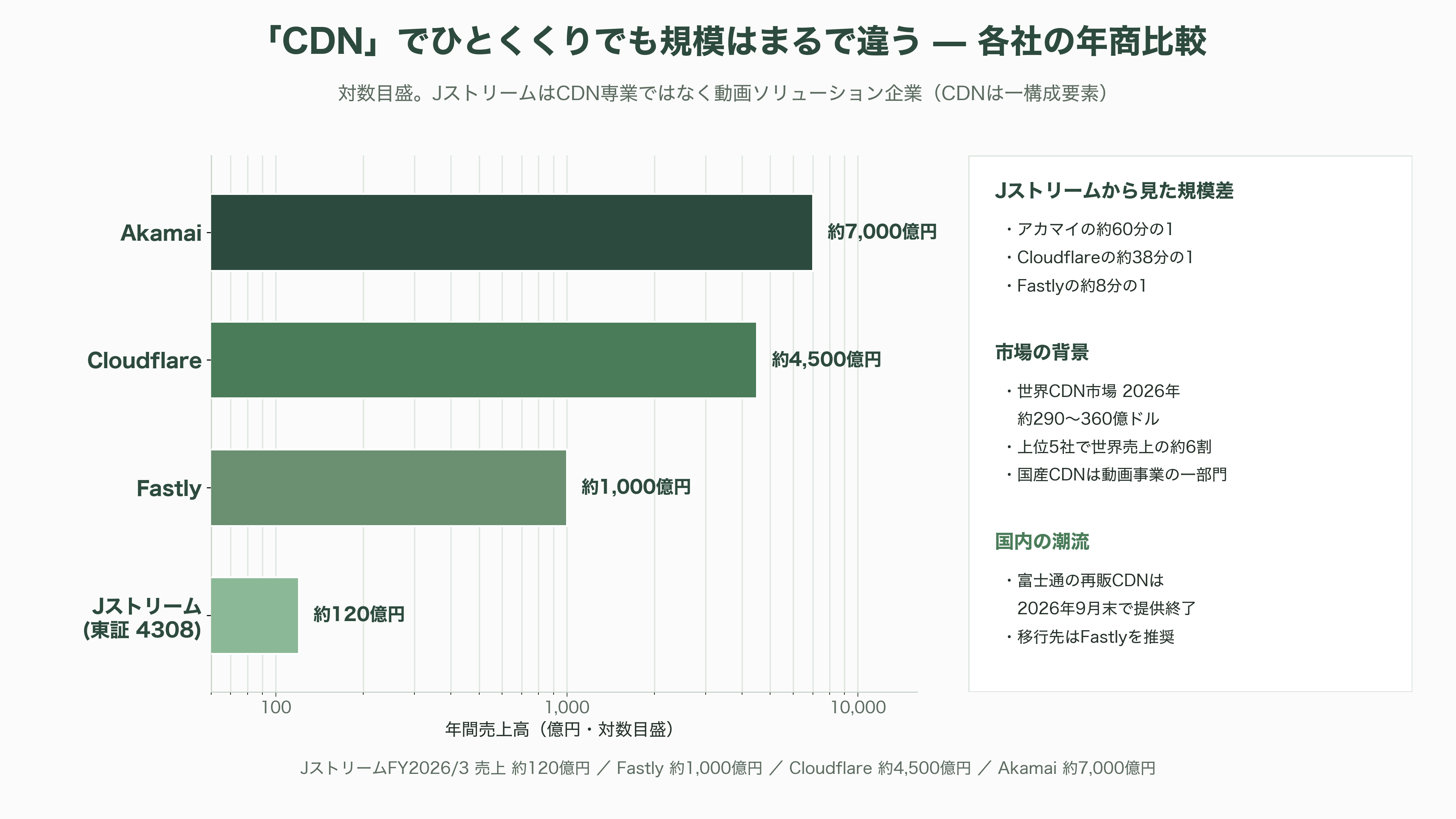

この構造転換は、適応できなかった老舗の退場という形でも表れた。Limelight Networksを源流とし、ヤフーのEdgecast事業と2022年に合併して生まれたEdgio(エッジオ)は、統合の混乱と会計問題、価格競争の板挟みのなかで2024年9月に米連邦破産法11条を申請し、2025年1月15日に正式にサービスを停止した。純粋配信の巨人だったEdgioの資産のうち、セキュリティとコンテンツ配信の顧客契約は2024年11月にアカマイが取得したが、技術・人員・ネットワーク設備は引き継がれず、事実上の解体となった。23年の歴史を持つ配信専業事業者が消えたこの一件は、「土管だけを売る商売」の終わりを象徴する事件として業界に記憶されている。市場規模の推計には各社で幅があり、2026年時点の世界CDN市場をおよそ290億〜360億ドル(約4.6兆〜5.8兆円)とする調査もあれば、2024年の217億ドル(約3.5兆円)から年率15.2%で2033年に774億ドル(約12.4兆円)へ拡大すると見る調査もある。ただし上位5社(アカマイ、Cloudflare、Amazon CloudFront、Google Cloud CDN、Microsoft Azure CDN)が2025年の世界売上の約6割を握るという寡占の構図では、各社の見立ては一致している。

Cloudflare——開発者を武器にした「AIネイティブ」の急先鋒

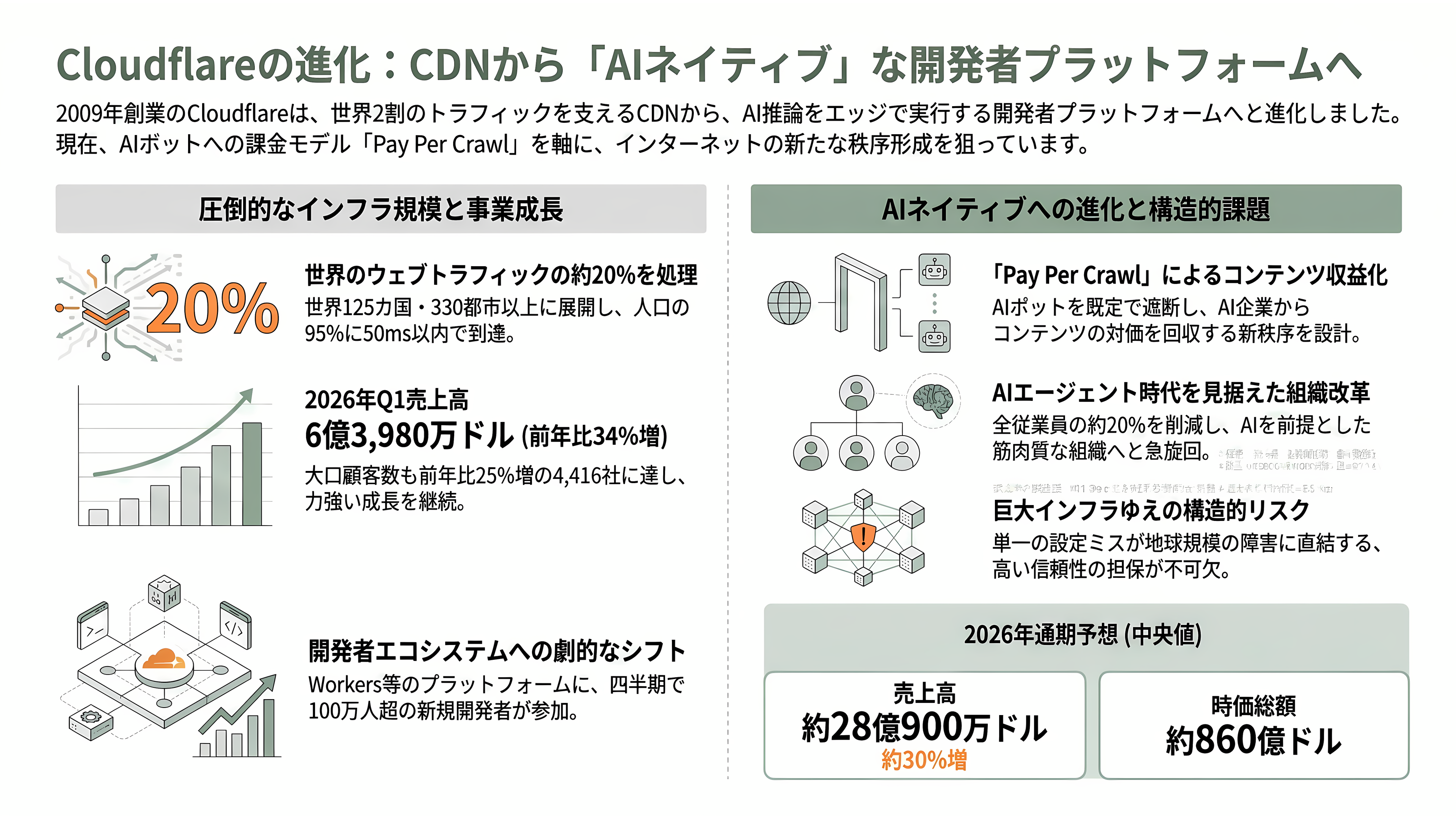

Cloudflare(クラウドフレア)は2009年、マシュー・プリンス、ミシェル・ザトリン、リー・ホロウェイの3名が創業した。原点は、プリンスとホロウェイが手がけた「Project Honey Pot」という、スパム業者がどこでメールアドレスを収集するかを追跡する研究プロジェクトにある。「攻撃の発生源を可視化する」という防御の発想が、そのまま同社のDNAになった。2010年にTechCrunch Disruptで一般公開されて以降、CDNとDDoS防御を無料枠込みで提供する手軽さで裾野を一気に広げ、いまでは世界125か国超・330都市以上にネットワークを展開し、世界のインターネット人口の95%に50ミリ秒以内で到達する規模へと成長した。同社のネットワークは世界のウェブトラフィックのおよそ2割を扱うとされ、その一挙手一投足がインターネット全体に波及する。

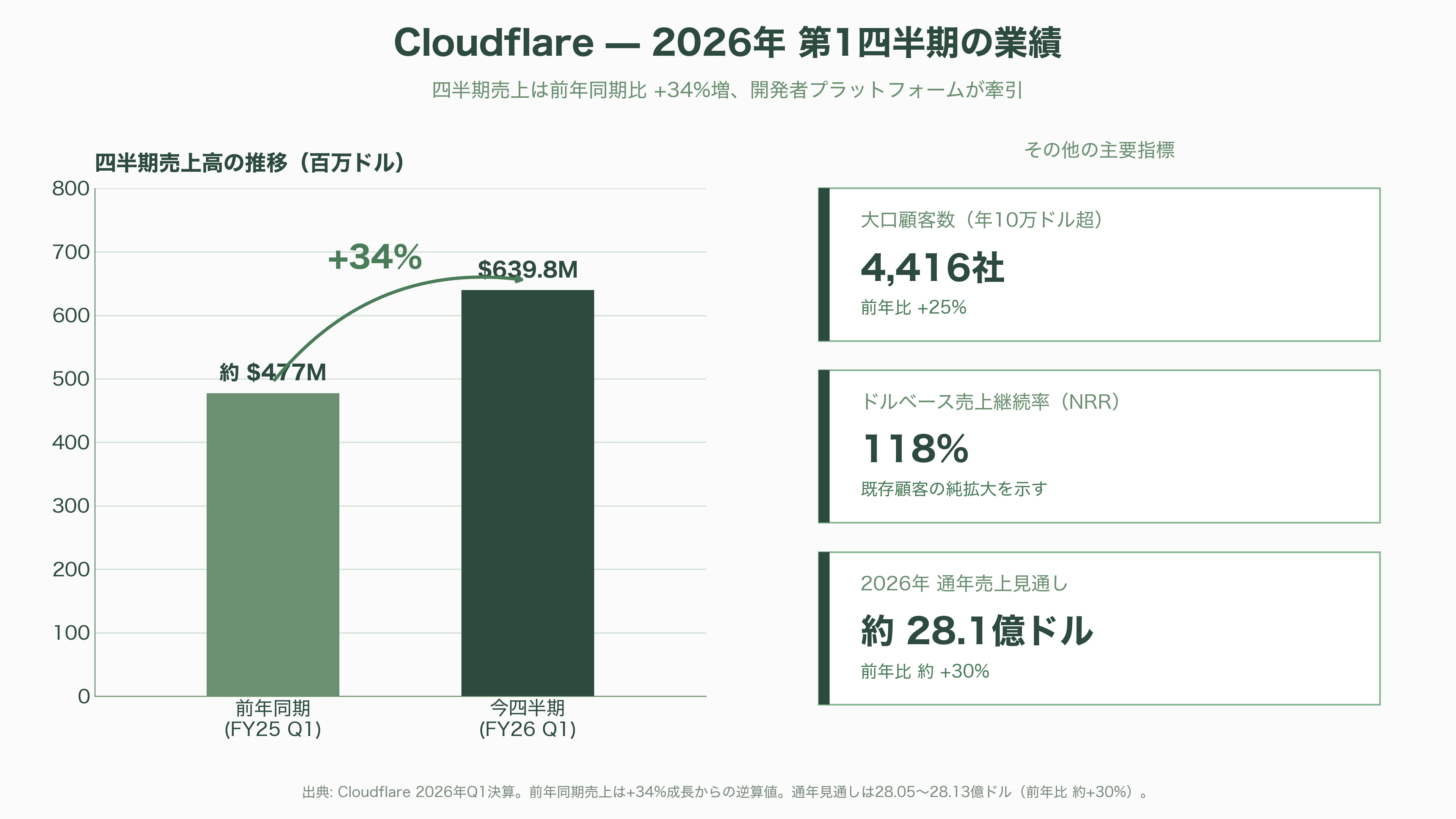

Cloudflareの強みは、CDNを入口にしながら「開発者が使うプラットフォーム」へと軸足を移した点にある。サーバーレス実行環境の「Workers」、オブジェクトストレージの「R2」、エッジでAI推論を走らせる「Workers AI」などを積み上げ、CDNの上に開発者エコシステムを構築した。2026年第1四半期には、このWorkersプラットフォームに四半期だけで100万人の新規開発者が加わり、2025年通年の150万人に迫る勢いを見せた。業績も好調で、同四半期の売上高は6億3,980万ドル(約1,020億円)と前年同期比34%増、年10万ドル超を支払う大口顧客は4,416社(前年比25%増)に達し、既存顧客の支出継続を示すドルベース売上継続率は118%まで上昇した。2026年通年では28億500万〜28億1,300万ドル(約4,490〜4,500億円)、前年比約30%増を見込む。

一方で課題も鮮明だ。第一に組織の急旋回である。同社は2026年第1四半期決算と同時に、全従業員の約20%にあたる1,100人超の人員削減を発表し、これを「エージェント型AIを前提とした構造改革」と位置づけた。急成長の裏で、AI時代に合わせて自らの体制を作り変える痛みを負っている。第二に信頼性への懸念だ。2025年11月18日、ボット管理機能が参照する設定ファイルがデータベースの権限変更をきっかけに肥大化し、上限を超えた瞬間に基幹の通信処理が停止、X(旧Twitter)やChatGPTを含む広範なサービスがダウンした。世界のウェブの2割を担う存在ゆえに、単一の設定ミスが地球規模の障害に直結する構造的リスクを露呈した。第三に評価の重さである。時価総額は約860億ドル(約13.8兆円)に達し、株価は240〜270ドル前後で推移するが、アナリストの平均目標株価は約234ドルと足元をむしろ下回っており、市場が同社の完璧な実行をあらかじめ織り込んでいることを示している。

Cloudflareが2026年に放った最も戦略的な一手は、AIクローラーに課金する「Pay Per Crawl」である。2025年7月に「Content Independence Day(コンテンツ独立記念日)」と銘打って、AIボットを既定で遮断し、サイト運営者が「許可・課金・遮断」を選べる仕組みを打ち出した。2025年7月から12月までに4,160億件超のAIボットのスクレイピング要求を遮断したという。TechCrunchやForbesが2026年7月1日に報じたところによれば、この仕組みは「Pay Per Use」へと進化し、コンテンツが単にダウンロードされた時ではなく、AIの生成した回答に実際に寄与した時に発行元へ支払う設計へと踏み込む。そして2026年9月15日からは、広告を掲載するページに対し、学習やエージェント用途を兼ねる「混在型クローラー」を既定で遮断する新設定が適用される。土管の対価ではなく「コンテンツの対価」をAI企業から回収する新秩序を、CDNの側から設計しようという野心的な試みである。

Amazon CloudFront——AWSという重力圏に組み込まれたCDN

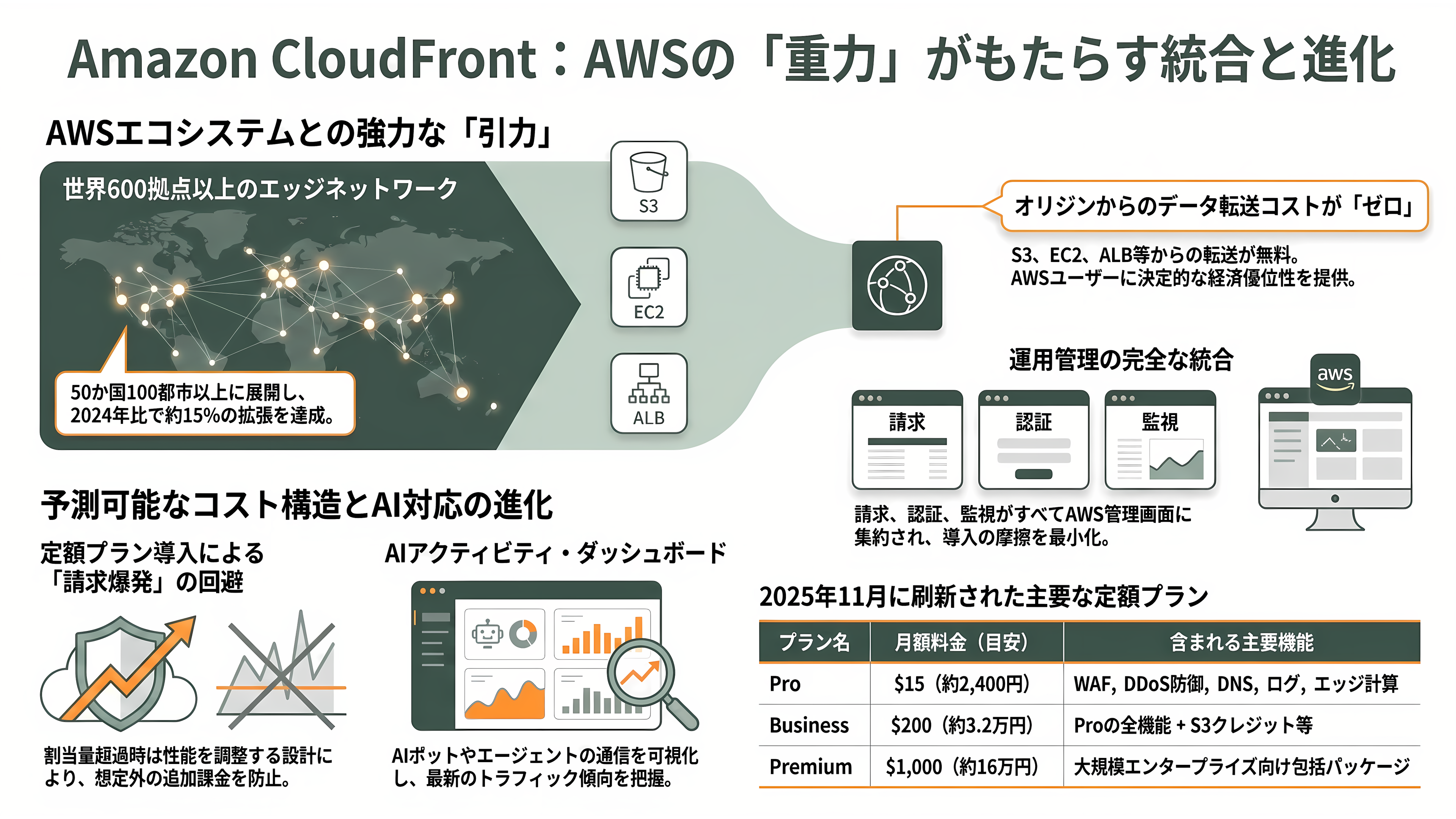

Amazon CloudFront(アマゾン・クラウドフロント)は、Amazon Web Services(AWS)が提供するCDNであり、その最大の特徴は独立したCDNというより「AWSという巨大なクラウドの重力圏の一部」である点にある。2026年初頭時点で50か国100都市以上に600を超えるエッジロケーションを展開し、2024年比で約15%拡張した。S3(ストレージ)、EC2(仮想サーバー)、ALB(ロードバランサー)、API Gatewayといったオリジンからエッジへのデータ転送が無料である点は、AWS上にシステムを構築済みの企業にとって決定的な引力になる。すでにAWSでアプリを動かしているなら、CDNとしてCloudFrontを選ぶのが最も摩擦が少なく、請求も認証も監視もAWSの管理画面に統合される。

2025年11月、CloudFrontは料金体系を刷新し、従来の完全従量制に加えて定額プランを導入した。無料の$0、月15ドル(約2,400円)のPro、月200ドル(約3.2万円)のBusiness、月1,000ドル(約16万円)のPremiumという階層で、CDN本体に加えてWAF、DDoS防御、Route 53のDNS、CloudWatchのログ、TLS証明書、サーバーレスのエッジ計算、S3ストレージのクレジットまでを一括りにした。従量制の単価は1GBあたり0.085ドル(約13.6円)で、北米・欧州が最安、インドや南米、南アフリカは50〜200%の割増となる地理的な階層構造を持つ。特徴的なのは、定額プランで割当量を超過しても追加課金せず、代わりに「より少ない・より遠いエッジから配信して性能を落とす」という設計だ。トラフィックの急増やDDoS攻撃で請求が青天井になる悪夢を避けたい担当者には安心材料になる。2026年にはLambda@Edgeが全プランで利用可能になり、相互TLS(mTLS)やCAPTCHA、そしてAIボットやエージェントの通信を可視化する「AIアクティビティ・ダッシュボード」も追加された。

強みが「AWSとの一体化」であることは、そのまま課題の裏返しでもある。CloudFront単体でCloudflareやFastlyのようなプログラマブルな開発者体験を追求するには物足りず、エッジでの高度なロジック記述の自由度では専業各社に一日の長がある。また、AWSに深く組み込むほどベンダーロックインが強まり、後からマルチクラウドや他CDNへ移す際の障壁が高くなる。CloudFrontは「単体で選ばれるCDN」というより「AWSを選んだ結果として付いてくるCDN」であり、その巨大なエコシステムの重力こそが最大の武器であり、同時に利用者を縛る鎖でもある。

Akamai——「配信の巨人」からAIクラウドへの転身

CDNを発明したアカマイは、四半世紀を経て最も劇的な自己変革の只中にある。かつての主力だった配信事業は、コモディティ化の逆風をまともに受けている。2026年第1四半期の売上高は10億7,400万ドル(約1,720億円、前年同期比6%増)だったが、その内訳を見ると構造転換が一目で分かる。セキュリティが5億9,000万ドル(約940億円、11%増)、クラウド基盤サービス(CIS)が9,500万ドル(約150億円、40%増)と二桁で伸びる一方、配信を含む「Delivery」は3億8,900万ドル(約620億円)と7%減少した。発明者自身の祖業が縮小し、セキュリティとクラウドが屋台骨に置き換わりつつある。

この転身を支えたのが大型買収だ。アカマイは2021年に企業内ネットワークをマイクロセグメンテーションで守るGuardicoreを6億ドル(約960億円)で、2022年にはIaaS(サービスとしてのインフラ)事業者Linodeを9億ドル(約1,440億円)で買収し、それぞれをゼロトラスト・セキュリティとクラウド基盤の中核に据えた。4,100拠点を超える圧倒的な分散網と、大企業との深い信頼関係を武器に、アカマイは「配信の巨人」から「エッジに強いセキュリティ&クラウド企業」への衣替えを進めている。

そして2026年、その戦略は「AIクラウド」という新章に入った。5月7日、アカマイは、ある大手フロンティアモデル事業者がクラウド基盤サービスに7年間で18億ドル(約2,880億円)を投じる契約を結んだと発表した。レイトンCEOが「社史上最大の契約」と語ったこの案件について、Bloombergは相手をAnthropic(アンソロピック)と報じたが、両社ともコメントを控えた。CNBC、Forbes、The Next Webなど複数の米メディアがこの報道に追随している。発表を受けてアカマイ株は20〜28%急騰した。さらに同社は、NVIDIAと組んで推論をデータセンターの中心から「インターネットの縁」へ広げる「Akamai Inference Cloud」を立ち上げ、NVIDIAのBlackwell世代GPU「RTX PRO 6000」を4,400以上のエッジ拠点に配備する構想を打ち出した。これはNVIDIAの分散推論基盤「AI Grid」の世界初の実装であり、メトロエッジのデータセンターに数千基規模のGPUクラスターを配備する2億ドル(約320億円)・4年間の契約も確保している。

課題は、この転身が「利益率と時間との戦い」である点だ。祖業の配信が縮小するなかでセキュリティとクラウドを立ち上げる二正面作戦は、先行投資が重くのしかかる。GAAPベースの営業利益率は前年の15%から11%へ低下し、非GAAPでも26%まで下がった。市場の評価は依然として保守的で、時価総額は約165億ドル(約2.6兆円)、株価売上高倍率(PSR)は約3.9倍、予想PERは約17倍と、Cloudflareとは対照的な「バリュー株」の値付けにとどまる。アカマイは、AnthropicとNVIDIAという時代の主役を顧客に取り込みながら、市場に「これはもう斜陽の配信企業ではない」と信じさせられるか——その証明の途上にある。同社は、この18億ドルのCIS契約を軸に2027年に二桁の年間売上成長へ回帰すると見通している。

Fastly——プログラマブル・エッジの原理主義者

Fastly(ファストリー)は2011年3月、Wikia(現Fandom)の最高技術責任者だったアルトゥル・バーグマンが、既存CDNの遅さと不自由さへの不満から創業した。オープンソースのWebアクセラレーター「Varnish」を土台に据え、開発者がキャッシュや配信の挙動を「Varnish Configuration Language(VCL)」というコードで細部まで制御できる、当時としては革新的な「ソフトウェア定義のエッジ」を打ち出した。CloudflareのWorkersやアカマイのEdgeWorkersが及ばない、リクエスト単位での緻密な意思決定権を開発者に与えるVCLの柔軟性と、世界規模でも約150ミリ秒という即時キャッシュ削除(インスタント・パージ)の速さは、いまもFastlyを「プログラマブル・エッジの原理主義者」たらしめる特徴だ。ニュースサイトやeコマースのように、コンテンツが刻々と更新される動的な現場で好んで選ばれてきた。

その技術的な尖りは諸刃の剣でもある。2021年6月、たった一人の顧客の設定変更が引き金となり、Fastlyの世界規模の障害が発生、Reddit、Amazon、英国政府サイト、ニューヨーク・タイムズなどが約1時間にわたりダウンした。エッジに強力な制御を許すプラットフォームであるほど、その一点の破綻が広範に波及する構造を、Cloudflareの2025年障害に先立って世界に見せつけた事件だった。Fastlyはこの後、2020年に買収したSignal Sciencesを「Fastly Next-Gen WAF」として統合し、セキュリティを第二の柱に育てることで、配信専業の脆さから脱しようとしてきた。

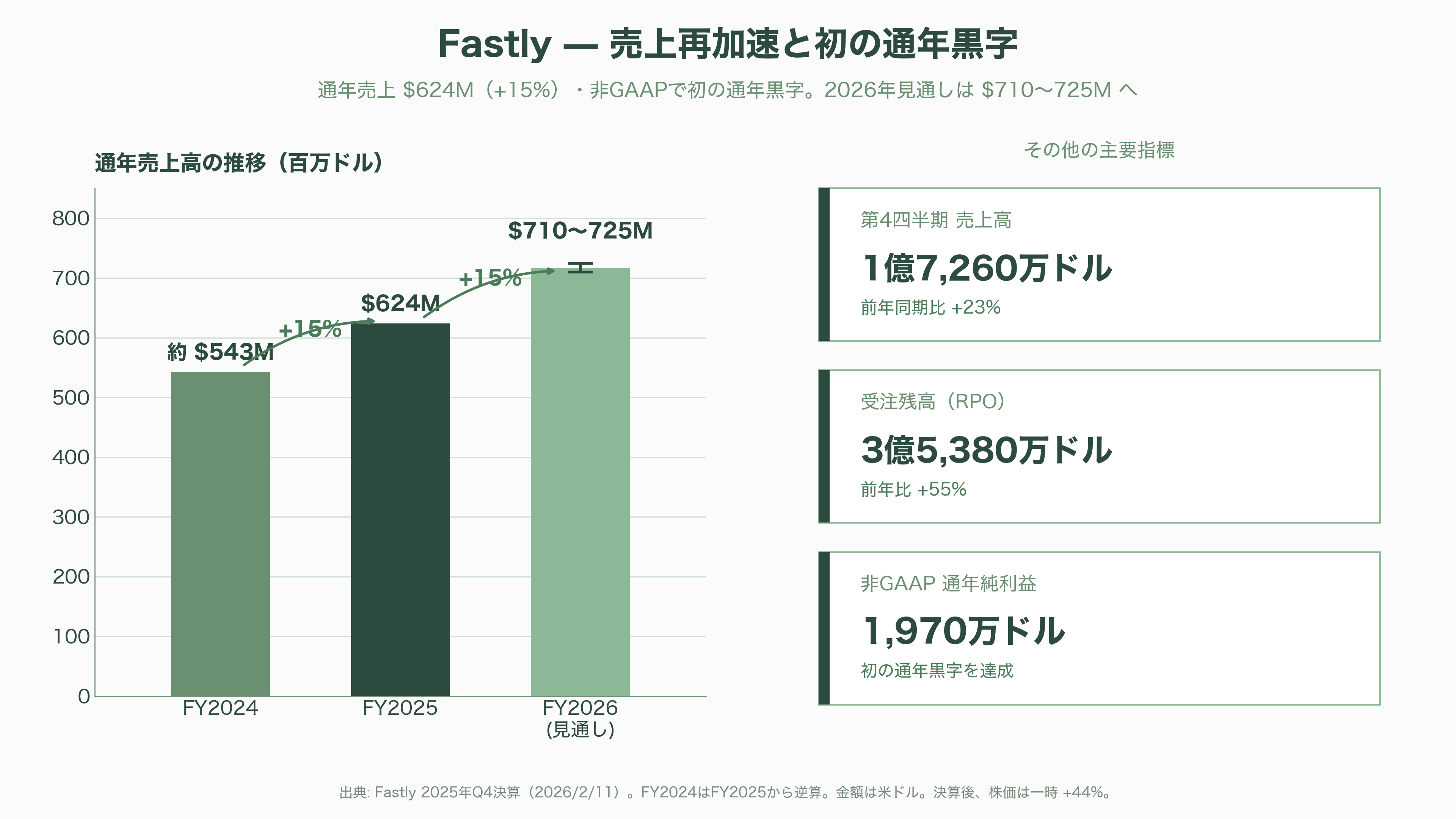

そして2026年、Fastlyは長い雌伏から鮮やかに転換した。2月11日に発表した2025年第4四半期の売上高は1億7,260万ドル(約276億円、前年同期比23%増)と成長が再加速し、通年売上高は6億2,400万ドル(約1,000億円、15%増)、非GAAPベースで初の通年黒字(純利益1,970万ドル=約31億円)を達成した。受注残(RPO)は3億5,380万ドル(約570億円、55%増)へ膨らみ、セキュリティ売上は第1四半期に47%増の3,880万ドル(約62億円)へ伸びて全社の22%を占めた。2026年通年の売上見通しは7億1,000万〜7億2,500万ドル(約1,140〜1,160億円)へ引き上げられている。決算発表後、株価は一時44%急騰した。市場が同社を「配信の再生案件」ではなく「AIによるエッジトラフィック増の受益者」として見直し始めたことが、この再評価の核心にある。その象徴が2026年のロードマップの中核をなす「AI Accelerator」で、利用者の問い合わせの「意味」をエッジでキャッシュする「セマンティック・キャッシング」により、似た質問には高価なGPUデータセンターを叩かずミリ秒で答えを返し、大規模言語モデル(LLM)の運用コストを下げる。時価総額は約28億ドル(約4,540億円)、PSRは約4.3倍と、Cloudflareより桁違いに軽く、アカマイに近い水準で取引されている。

J-Stream CDNext——国産CDNの現実と、静かな「Fastlyへの明け渡し」

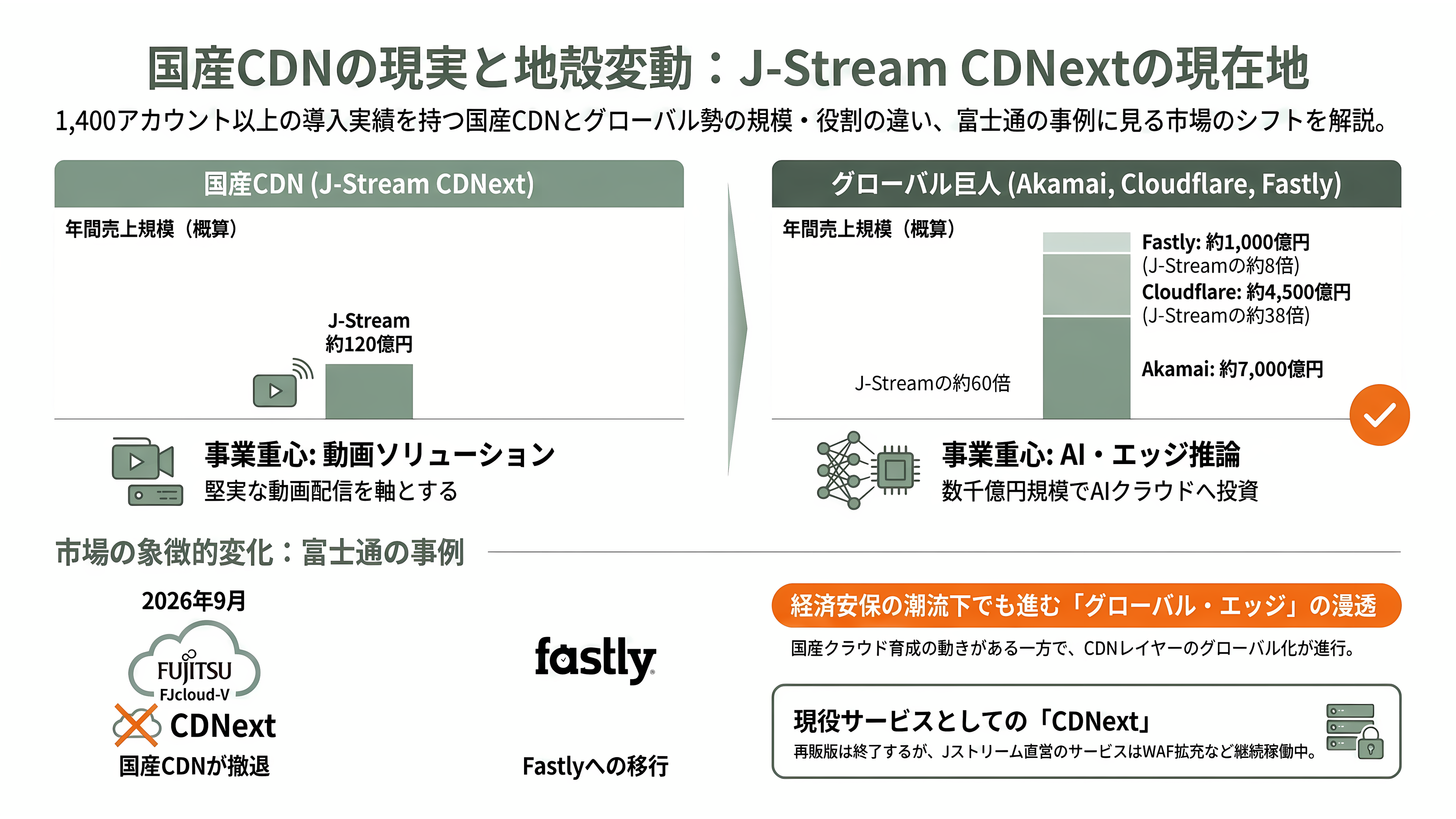

視点を日本へ移すと、風景は一変する。J-Stream CDNext(Jストリーム・シーディーネクスト)は、東証上場のJストリーム(証券コード4308)が提供する国産CDNサービスである。国内のISP・IDCに配信用サーバーを分散配置し、管理コンソールでの細やかな設定、動的コンテンツのキャッシュ、SSL/TLS処理の高速化、WAFや画像変換のオプション、そして24時間365日の日本語サポートを、日本のデータセンターを基盤に提供する点が売りだ。CDNextは1,400を超えるアカウントに利用されており、スマホアプリの更新、電子書籍、ソフトウェア配信、広告サーバーのコンテンツ配信といった大容量配信に向けた従量プランも用意する。

ただし、その立ち位置を正確に理解するには規模感が欠かせない。Jストリームは本質的にCDN専業ではなく、企業向けの動画配信ソリューションを一気通貫で提供する会社であり、CDNはその構成要素の一つにすぎない。同社の売上高は2026年3月期で約120億円(119億9,700万円、前期比1.7%減、営業利益8億2,600万円、純利益4億8,500万円)にとどまり、2027年3月期は約127億円(127億200万円、5.9%増)への回復を見込む。年商にして約7,000億円のアカマイの約60分の1、Cloudflare(約4,500億円)の約38分の1、Fastly(約1,000億円)と比べても約8分の1という規模である。世界の巨人が数千億円規模でAIクラウドやエッジ推論に投資する世界と、堅実に年商百数十億円の動画ソリューションを回す世界は、同じ「CDN」という言葉で括られていても事業の重心がまるで異なる。

このコントラストを象徴する出来事が、2026年に静かに進行している。富士通のクラウド基盤「FJcloud-V」上で再販されてきた「CDN(J-Stream CDNext)」は、提供元が2024年4月1日にJストリームからTOKAIコミュニケーションズへ変更されたうえで、2025年9月30日に新規受付を終了し、2026年9月30日をもって提供を終える。そして富士通は、CDNを使い続けたい顧客に対し「CDN(Fastly)」への移行を推奨している。国内大手クラウドのメニューから国産CDNの選択肢が外れ、その席にFastlyが座る——これは、グローバルなプログラマブル・エッジ勢が、経済安全保障やデータ主権を背景に国産インフラ育成が語られる日本市場においてすら、着実に浸透している現実を映している。もっとも、これはあくまで富士通プラットフォーム上の再販バンドルの話であり、Jストリームが自社で直接運営するJ-Stream CDNext本体は、WAF機能の追加やパートナー募集を続ける現役サービスとして稼働している点は取り違えてはならない。日本政府がガバメントクラウドでさくらインターネットを国産唯一の認定事業者として育て、5兆円規模に達したデジタル貿易赤字を背景に国産クラウドを後押しする流れのなかで、CDNレイヤーの国産化がどこまで進むかは、なお未知数である。

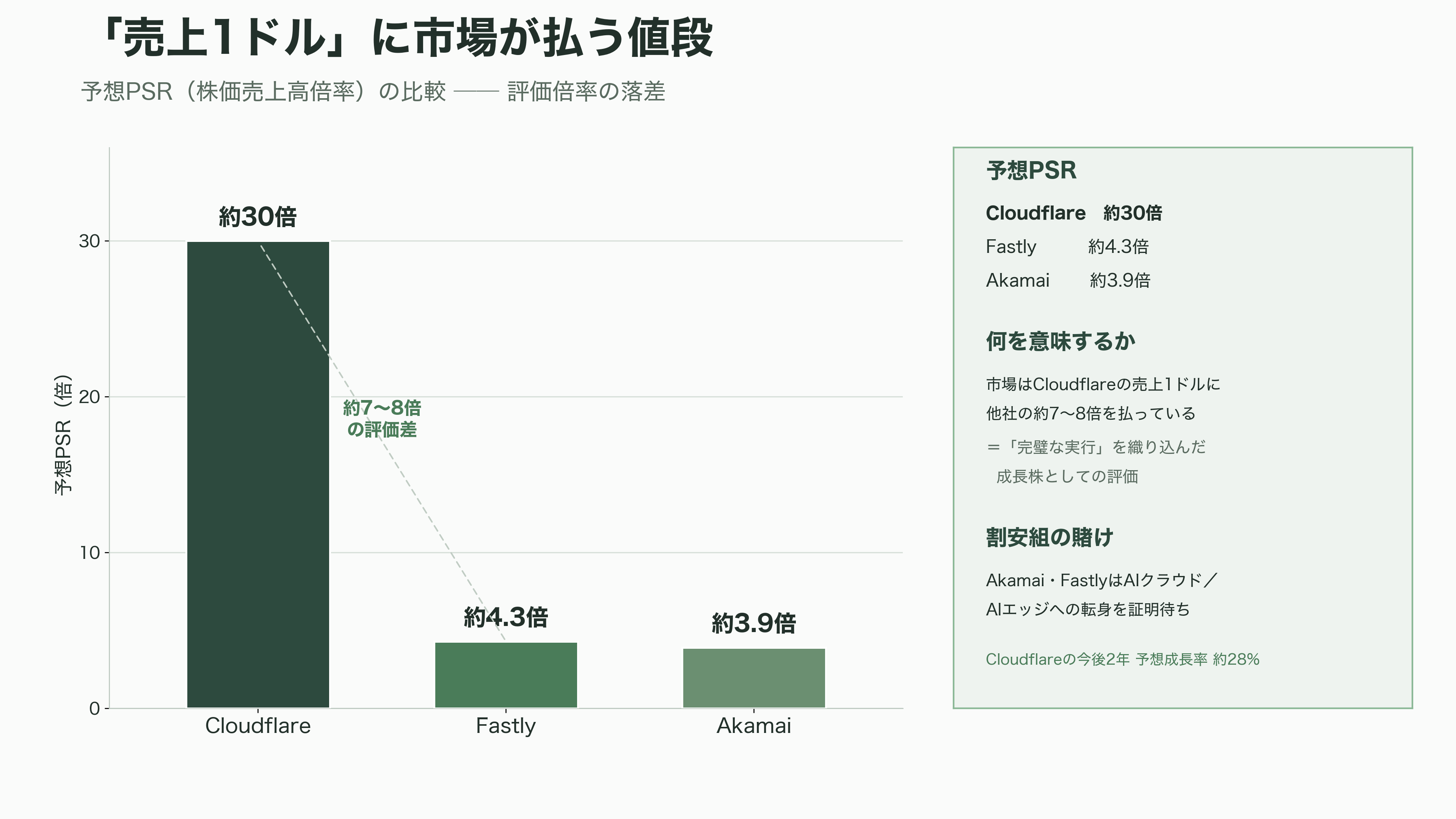

VCとアナリストはどう見ているか——「売上1ドル」に市場が払う値段

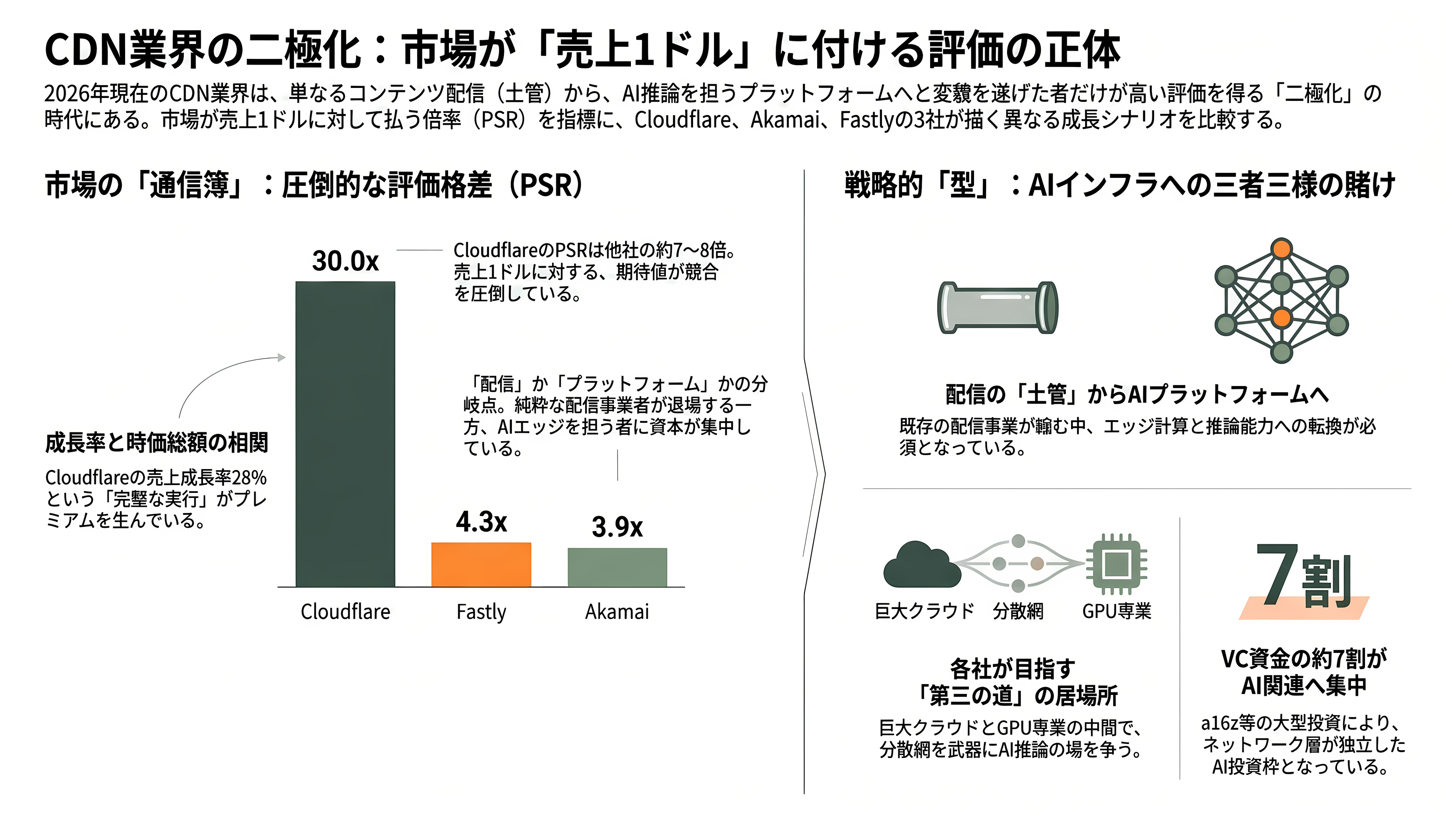

CDN各社をシリコンバレーのVCの視点から一枚の絵に統合するとき、最も雄弁な指標は「市場が売上1ドルにいくら払うか」、すなわち株価売上高倍率(PSR)である。ここに、成長投資家の期待が凝縮されている。Cloudflareは時価総額約860億ドル(約13.8兆円)に対し予想売上が約28億ドル(約4,500億円)で、予想PSRはおよそ30倍、実績ベースでは30倍台半ばに達する。対してアカマイは約3.9倍、Fastlyは約4.3倍にすぎない。同じ「エッジ・プラットフォーム」を名乗りながら、市場はCloudflareの売上1ドルに、アカマイやFastlyの売上1ドルの実に7〜8倍もの値段を払っている。この倍率差こそ、上場・非上場を問わず成長資本が三社をどう格付けしているかの通信簿だ。

この落差が意味するのは、三つの異なる「型」への賭けである。Cloudflareは、CDNを入口に開発者エコシステムとAIネイティブなプラットフォームを築いた「本命の成長株」として、完璧な実行を織り込んだ倍率で評価される。事実、Cloudflareの今後2年の予想売上成長率は約28%と、アカマイやFastlyを大きく引き離す。アカマイは、祖業の配信が縮むなかでAnthropicとNVIDIAを取り込みAIクラウドへ転身する「バリュー株の再生」に賭けられ、割安な倍率のまま証明を待つ。Fastlyは、初の黒字化とAIエッジへの軸足移動で「再評価が始まった尖ったニッチ」として、アカマイに近い水準からの持ち直しを試す。あるアナリストがアカマイの18億ドル契約を評して「ハイパースケーラーでもネオクラウドでもない第三の道」と呼んだように、巨大クラウドとGPU専業クラウドの中間で、分散網を武器に低遅延の推論を担う独自の居場所を、各社は異なる評価倍率のもとで争っている。

より大きな資金の潮流も、この構図を後押しする。アンドリーセン・ホロウィッツ(a16z)は2024年にAIインフラ向けに12.5億ドル(約2,000億円)の専用資金を用意し、2026年の大型ファンドでは17億ドル(約2,720億円)をインフラ向けに配分した。2026年第2四半期には世界のVC投資額の約7割がAI関連に集中し、ネットワーク層そのものがAIデータセンター・スタックの独立した投資カテゴリーとして立ち上がっている。ガートナーが「CDN事業者はコンテンツではなくプラットフォームを提供せよ」と説き、コスト最適化を最重要の選定基準に挙げる一方で、成長資本はエッジで計算とAI推論を担える者にプレミアムを付ける。純粋な配信の土管が破産(Edgio)で退場し、プラットフォーム化した者が高い倍率で報われる——この二極化が、2026年央のCDN業界を貫く基調である。

これから何が起きるか——エッジ推論、エージェント経済、「AIに課金する」新秩序

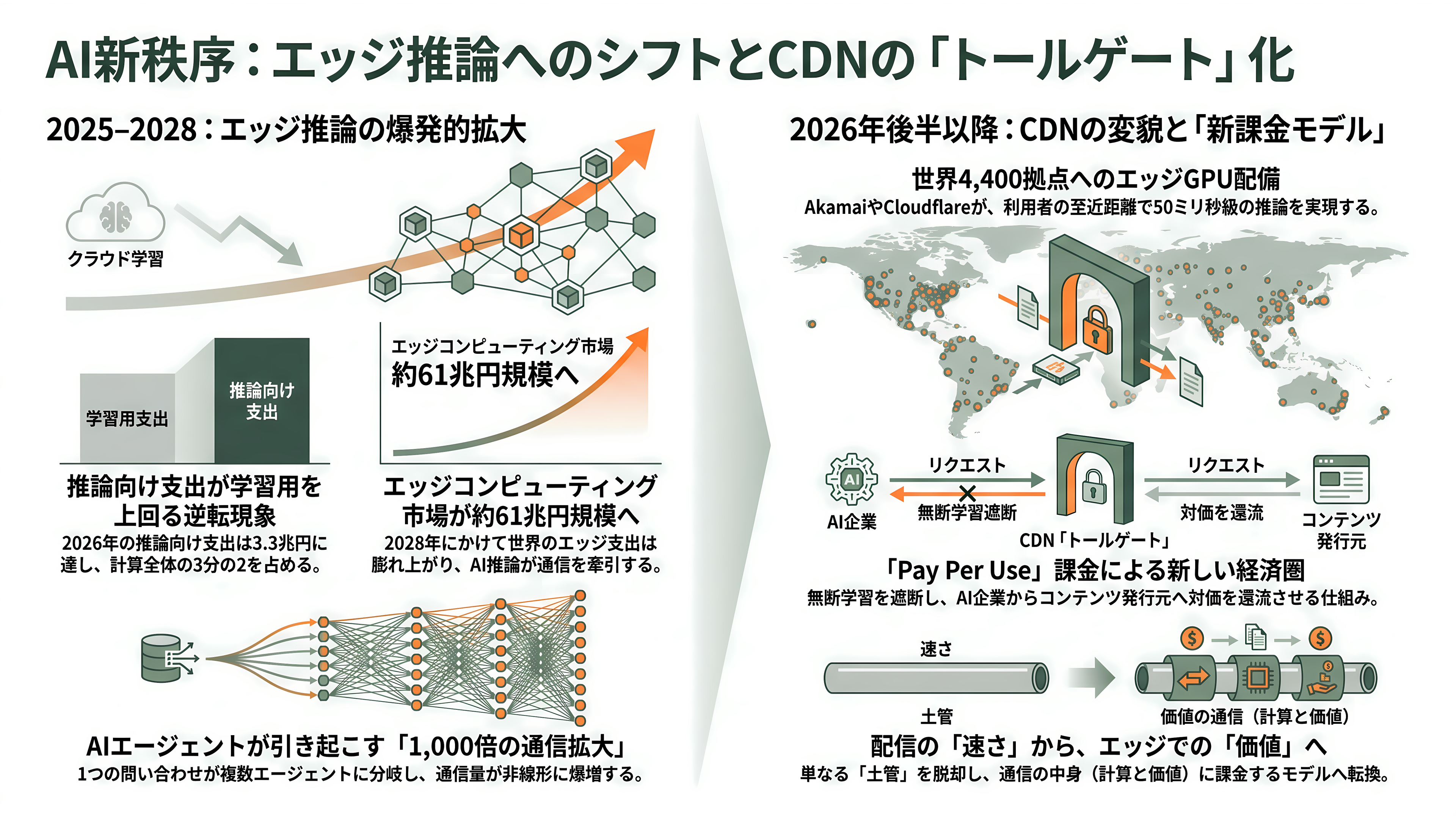

次の主戦場は、疑いなく「AI推論のエッジ配置」である。デロイトは2026年の推論向けクラウド基盤支出を206億ドル(約3.3兆円)と見積もり、初めて学習向け支出を上回り、AI計算全体の3分の2を推論が占めると予測する。IDCは世界のエッジコンピューティング支出が2025年の約2,610億ドル(約42兆円)から2028年に約3,800億ドル(約61兆円)へ膨らむと見る。シスコの報告書は、AI推論が2035年までにネットワーク総トラフィックの約25%を占め、消費者由来のトラフィックを2030年代半ばまでに約6.6倍に押し上げると予測する。とりわけエージェント型AIの影響は非線形だ。人間主導の操作に比べて一つのタスクで最大450%多くの通信を生み、50トークンの問い合わせが複数エージェントに分岐して5万トークンの仕事へ膨れ上がる「1,000倍のファンアウト」が現実味を帯びる。CDN各社が四半世紀かけて世界中に張り巡らせた分散網とエッジのGPUは、この新しいトラフィックを利用者の至近距離で捌く器として、にわかに戦略的価値を帯びてきた。

具体的な動きは、すでに時間軸が見えている。アカマイのInference Cloudは、NVIDIAのBlackwell世代GPUを4,400拠点へ配備しながら2026年から2027年にかけて段階的に立ち上がり、Anthropicとされる18億ドル契約が2027年の二桁成長回帰を支える見通しだ。CloudflareのWorkers AIとFastlyのAI Acceleratorは、GPU搭載エッジでの50ミリ秒級の推論やセマンティック・キャッシングを武器に、AI利用のコストと遅延を同時に下げる競争へなだれ込む。そして最も注目すべきは、2026年9月15日に発効するCloudflareの新既定設定である。広告掲載ページで学習・エージェント用途の混在型クローラーを既定で遮断し、「Pay Per Crawl」から「Pay Per Use」へと課金モデルを進化させるこの一手は、AI企業がコンテンツをタダで吸い上げる時代に終止符を打ち、発行元へ対価を還流させる新しい経済圏をCDNの側から設計しようという試みだ。土管の対価しか取れなかったCDNが、その通信を流れる「価値」そのものに課金する——2026年下半期から2027年にかけて、CDNは配信網であることをやめ、AI時代のインターネットの料金所(トールゲート)へと変貌を遂げようとしている。純粋配信で消えたEdgioと、AIネイティブで最も高い倍率を得たCloudflareの対比が示すのは、この産業の勝敗を分けるのがもはや「どれだけ速く配れるか」ではなく「エッジで何を計算し、どんな価値に課金できるか」だという、静かだが決定的な地殻変動である。