ロケットベンチャーという産業を、まず全体像から理解する

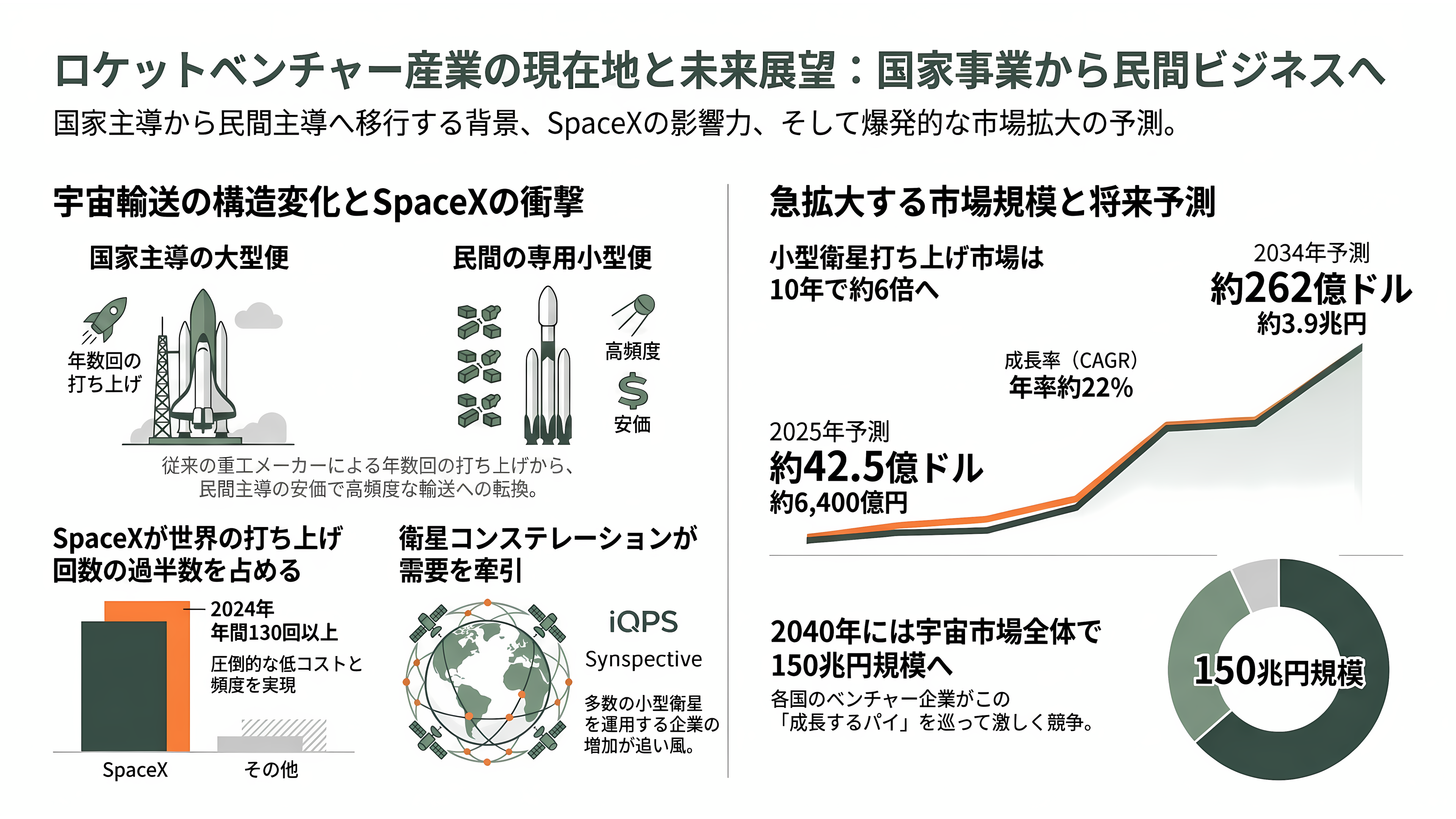

ロケットベンチャーとは、ひとことで言えば「人工衛星や物資を宇宙へ運ぶトラック便を、民間の力で安く・速く・頻繁に走らせよう」とする企業群である。これまで宇宙への輸送は、各国の宇宙機関と一部の重工メーカーが担う国家事業だった。日本でいえば、種子島から上がる主力ロケットH3(三菱重工業が製造)や、固体燃料のイプシロン(IHIエアロスペース)がそれにあたる。これらは1機あたり数十億円かかる「大型トラック」であり、打ち上げ回数も年に数回にとどまる。

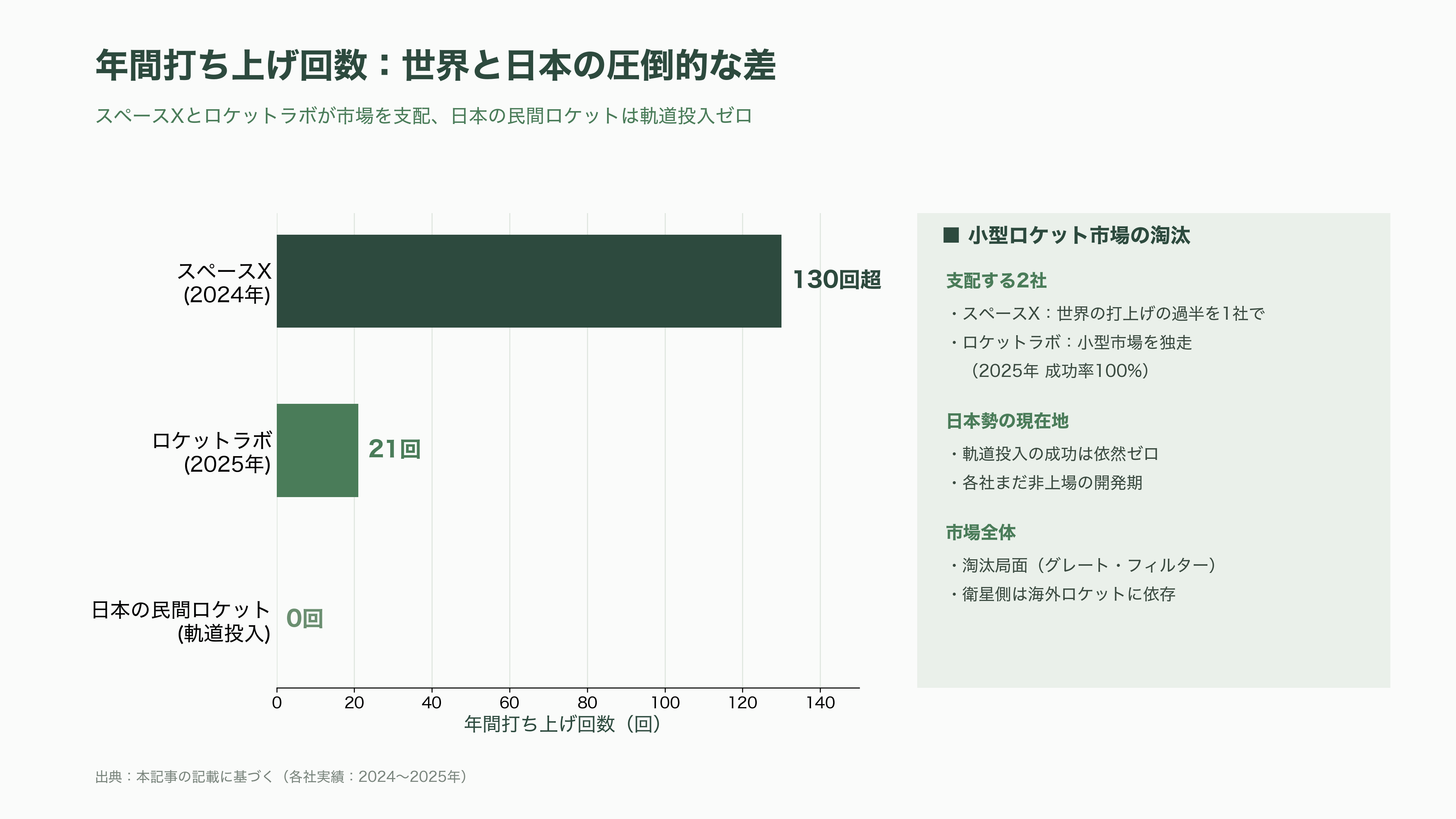

この常識を覆したのが、米スペースXである。同社は第1段(1段目のロケット本体)を着陸させて再使用する「ファルコン9」で、打ち上げコストを劇的に押し下げた。さらに、多数の小型衛星を相乗りさせる「トランスポーター」便を定期運行し、自社の通信衛星網「スターリンク」を1万機規模まで打ち上げて、衛星インターネットという巨大な需要そのものを自ら作り出した。スペースXは2024年に年間130回を超える打ち上げを実施しており、これは1社で世界の打ち上げの過半を占める水準である。

この「衛星を作る側」の爆発的な拡大が、ロケットベンチャーの追い風になっている。具体例を挙げれば、日本の小型SAR(合成開口レーダー)衛星スタートアップであるiQPS(アイキューピーエス)は、雲や夜を問わず地表を観測できるレーダー衛星を2027年までに24機、最終的に36機まで増やす計画で、Synspective(シンスペクティブ)も同様のSAR衛星「StriX」を多数並べる「コンステレーション(衛星群)」を構築中だ。こうした衛星を1機ずつ、あるいは数機ずつ、希望の軌道へ確実に届ける「専用小型便」の需要が生まれている。

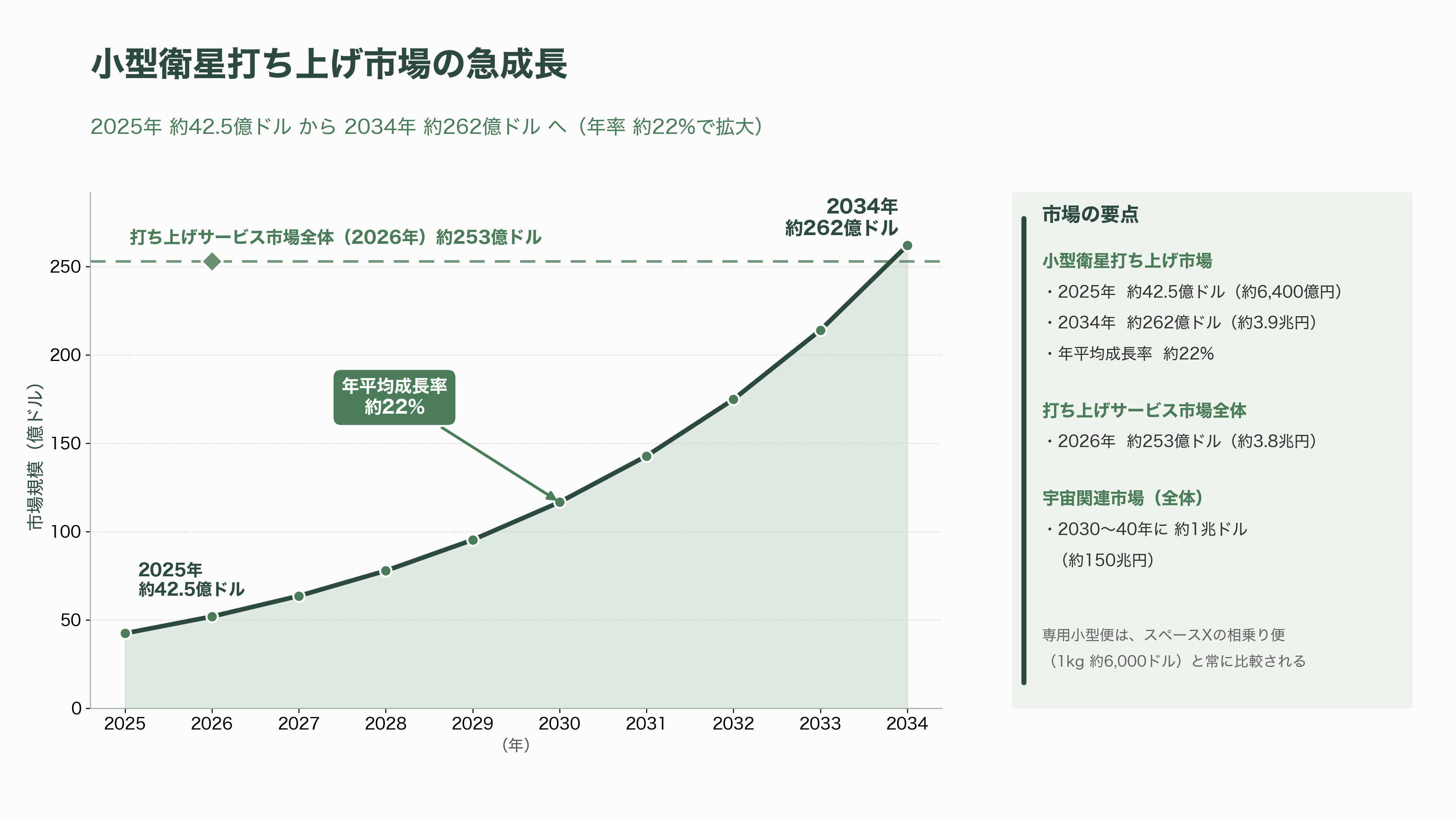

市場調査各社の数字もこの流れを裏づける。小型衛星打ち上げ市場は2025年の約42.5億ドル(約6,400億円)から2034年には約262億ドル(約3.9兆円)へ、年率22%前後で拡大すると予測され、打ち上げサービス市場全体でも2026年時点で約253億ドル(約3.8兆円)規模とされる。世界の宇宙関連市場は2030〜2040年に約1兆ドル(約150兆円)に達するという見立てが各社から出ている。この「成長するパイ」をめぐって、各国のロケットベンチャーがしのぎを削っているのが現在地である。

ただし、後述するように、専用小型便には強力な競合がいる。スペースXの相乗り便が1kgあたり数千ドル(数十万円)という低価格を提示しているため、「少量を専用便で運ぶ」サービスは価格面で常に比較される宿命を負う。ここを理解しておくことが、日本勢の挑戦と課題を読み解く鍵になる。

日本のロケットベンチャーの概況 ―「官需9割」と1兆円基金の時代

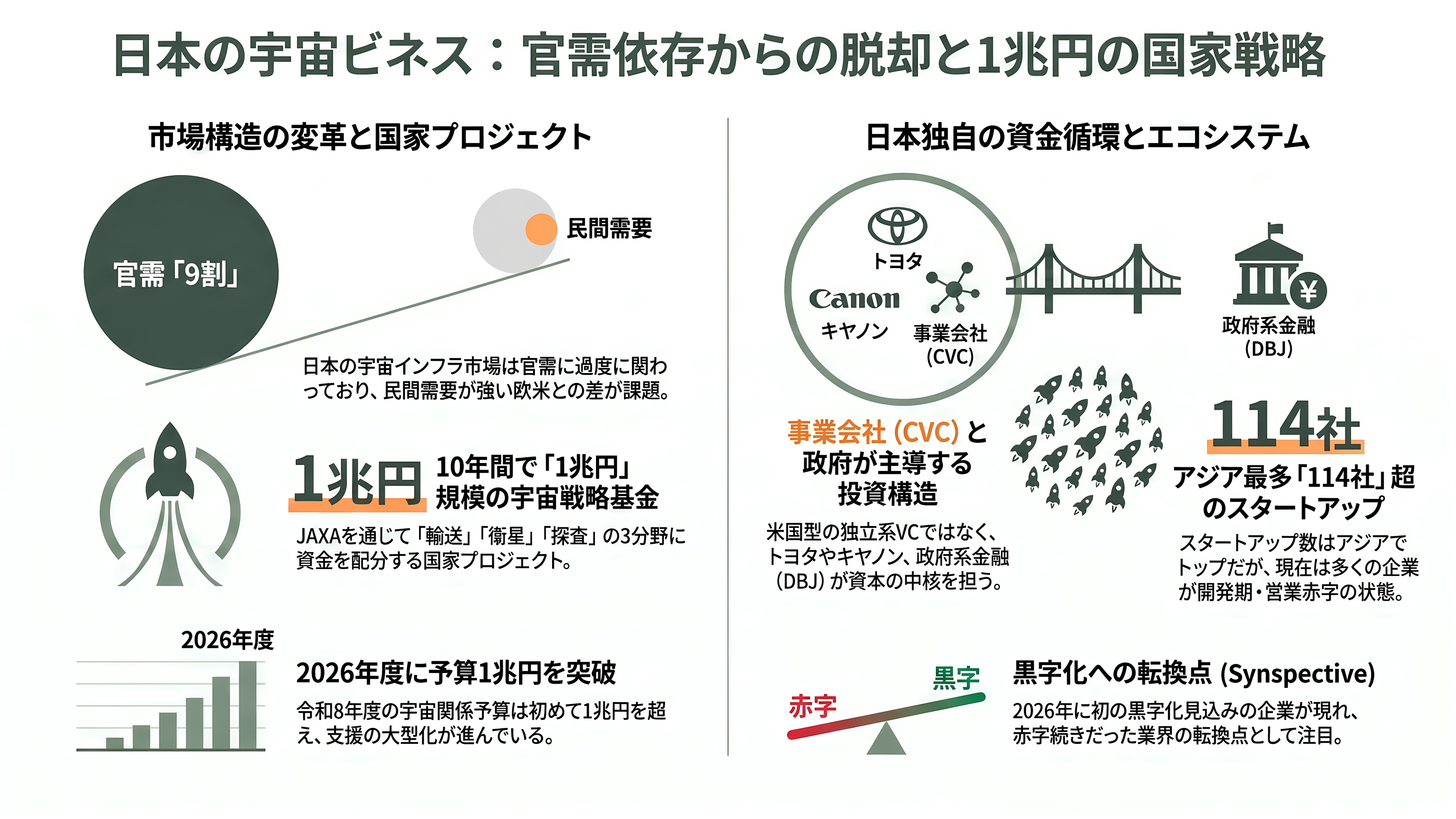

日本の宇宙輸送は長らく「官(国)が需要の9割を握る」構造だった。宙畑(そらばたけ)など業界メディアが繰り返し指摘するように、日本の宇宙インフラ市場は官需中心で、民間需要が太い欧米と大きな差をつけられてきた。基幹ロケットのH3やイプシロンは安全保障・科学衛星を中心に打ち上げており、商業市場での存在感はこれからの段階にある。三菱重工はH3の最軽量形態で1機あたり約50億円という、従来のH-IIAのおよそ半額を狙うが、ファルコン9と商業価格で本格的に張り合うには再使用が避けて通れない、と日本経済新聞などは報じている。

この「民が薄い」構造を変えるべく、政府は2024年から「宇宙戦略基金」を始動させた。これはJAXAを通じて10年間で総額1兆円規模を投じる国家プロジェクトで、「輸送」「衛星等」「探査等」の3分野に技術開発テーマを設定して企業や大学に資金を配る仕組みである。第1期はスタートアップ中心に約50件、第2期にはトヨタ・NEC・ソニーグループなど大企業も加わって採択は約140件へ拡大し、第1期と第2期を合わせて約6,000億円・161件規模が採択された。2026年2月に公表された第3期は総額2,000億円・19テーマで、1件あたりの支援額が大型化する傾向にある。「高頻度打上げに資するロケット製造プロセスの刷新」といった輸送系テーマも並ぶ。令和8年度(2026年度)の宇宙関係予算は初めて1兆円を超えた。

資金の出し手という観点で日本の特徴は、シリコンバレー型の独立系VCよりも、事業会社のコーポレートベンチャーキャピタル(CVC)と政府が前面に立つことだ。トヨタ系のウーブン・バイ・トヨタ、キヤノン電子、IHI、清水建設、日本政策投資銀行(DBJ)といった大企業・政府系金融が、ロケット会社の資本構成の中核を占める。海外の業界メディアGlobal Venturingも「日本の事業会社が宇宙スタートアップに資金を注いでいる」と報じており、これは米国とは異なる日本特有の資金循環である。

スタートアップの数では、日本の宇宙関連スタートアップは114社超とアジア最多に達した。もっとも、上場した宇宙企業6社の時価総額合計は約4,000億円規模で、いずれも営業赤字が続き、官公庁の受注に大きく依存しているとされる(複数の業界メディアの集計による)。SAR衛星のSynspectiveが2026年に黒字化見込みと報じられ、これが「赤字続きだった日本の宇宙ビジネスの初の転換点になる」と注目されている。ただし、本稿の主役であるロケットベンチャーは、いずれもまだ非上場で、軌道投入による本格的な売上が立つ前の「開発期」にある。2021年のSPAC(特別買収目的会社)バブルで世界の宇宙VC投資は約100億ドル(約1.5兆円)のピークを付けた後、2022〜2023年に調整局面に入り、2024年後半から回復に転じた――この世界的な潮の満ち引きの中で、日本勢は政府基金という独自の追い風を得て開発を続けている。

以下、各社の特徴と課題を1社ずつ見ていく。

インターステラテクノロジズ ― トヨタが選んだ「ロケット×衛星」の垂直統合

北海道大樹町に拠点を置くインターステラテクノロジズ(IST)は、堀江貴文氏が創業し、稲川貴大氏が代表を務める、日本のロケットベンチャーの先頭走者である。同社はまず観測ロケット「MOMO」を開発し、2019年には国内の民間単独開発機として初めて高度100kmの宇宙空間に到達した。現在は、衛星を地球周回軌道に乗せる小型ロケット「ZERO」の開発に注力している。ZEROは液体メタンと液体酸素を推進剤とする2段式で、SpaceNewsの報道によれば低軌道(LEO)に最大1トン規模を運ぶ能力を目指す。

ISTを際立たせているのは、2026年1月16日に完了したシリーズFの規模と顔ぶれである。同社の公式発表によれば、シリーズFは総額201億円(うち148億円が優先株式による第三者割当増資、53億円がデット)で、累計調達額は446億円に達した。これは未上場の宇宙スタートアップとして国内最大である。デットの内訳は日本政策金融公庫による新株予約権付融資18億円とその他金融機関からの融資35億円で、既存株主からの資本構成最適化のためのセカンダリ取引も併せて実施された。リード投資家はトヨタグループのウーブン・バイ・トヨタで、2025年1月の資本業務提携時に約70億円の出資を表明していた。これに加え、SBIグループ、野村不動産、B Dash Ventures、SMBC Edge、三井住友銀行、スパークス運用の宇宙フロンティア2号ファンド、ジャパネットホールディングスなどが名を連ねた。なお、評価額(バリュエーション)は公開されていない。

戦略の核心は「ロケット×人工衛星」の垂直統合にある。ISTは100%子会社のOur Stars(アワースターズ)を通じて、スマートフォンなどの地上端末と直接つながる次世代ブロードバンド通信の衛星コンステレーションを構築する構想を掲げる。これはスペースXがスターリンクで実証したビジネスモデルを範とするもので、「自前のロケットで自前の衛星を大量に打ち上げる」ことでコストと打ち上げ枠を自社で握る狙いだ。この大量輸送を担うのが、ZEROより大型で第1段を再使用する次世代機「DECA」である。ISTはDECAについて、第1段再使用でコストを半減し、部品の低コスト化・量産化と合わせて従来の大型ロケットの10分の1のコストを目指すとし、2030年代の実用化を掲げている。ウーブン・バイ・トヨタとはトヨタ生産方式(TPS)を取り入れ、原価低減・リードタイム短縮・量産体制構築・サプライチェーン強化に共同で取り組むとしている。自動車の量産思想をロケットに持ち込む試みである。

課題は、何よりもまず「まだ軌道に到達していない」ことだ。ZERO初号機には国内外7衛星に衛星分離機構の実証企業1社を加えた8企業・団体・大学との打ち上げ契約が決まっており、需要は確保している。一方で、初打ち上げの前提となる発射場「北海道スペースポートLC-1」の完成は2026年度末(2027年春)が目標とされ、SpaceNewsは初打ち上げの時期を2027年と報じている。つまり「契約も資金も人も揃ったが、実機が軌道に届くか」というハードウェア最大の関門がこれから訪れる。豊富な資金を確保した今だからこそ、開発スケジュールの遵守と初号機の成否が、垂直統合という壮大な構想の信認を左右する。

スペースワン ― 3連敗が問う「即応型」固体ロケットの現実

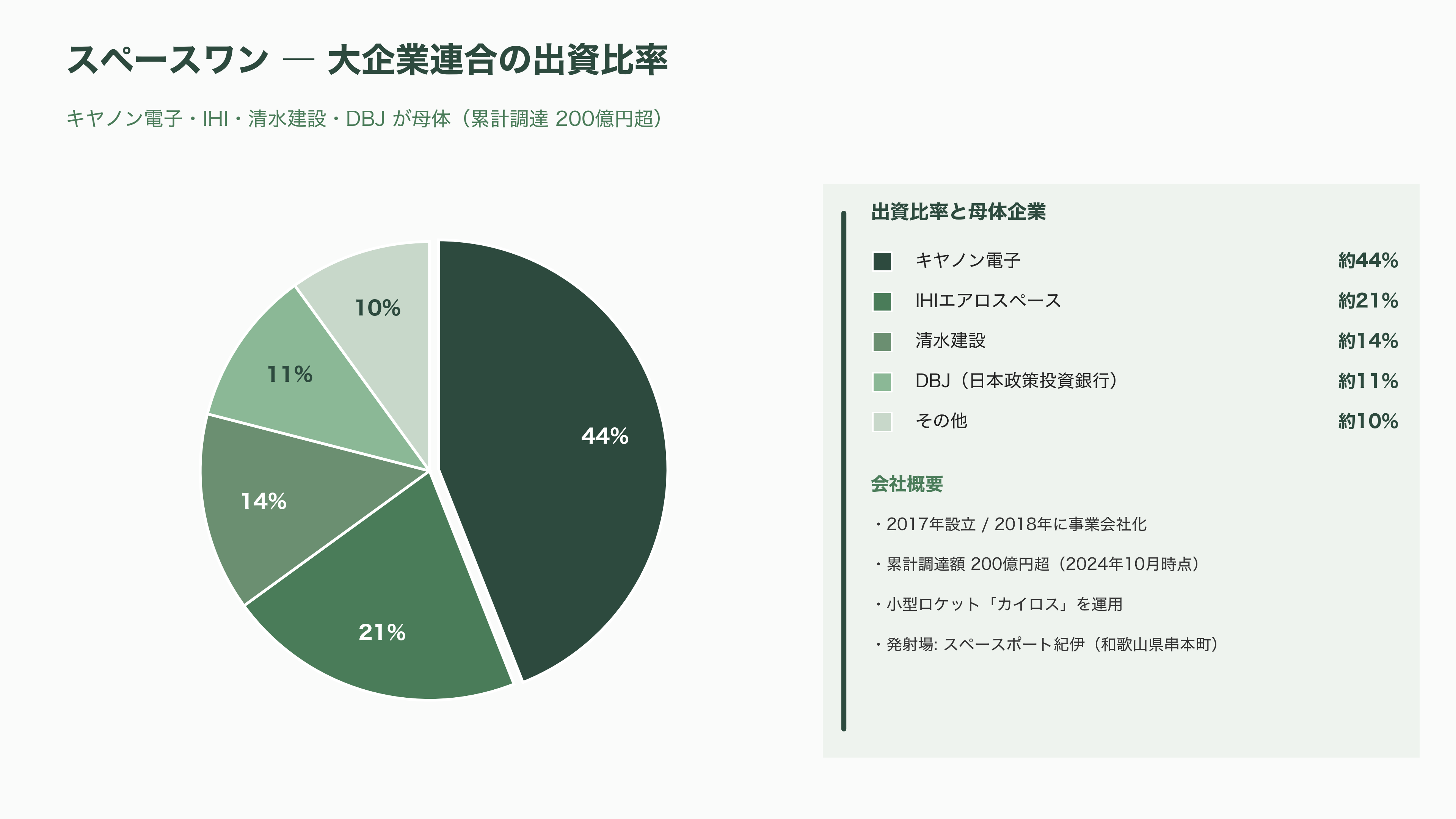

スペースワンは、キヤノン電子、IHIエアロスペース、清水建設、日本政策投資銀行(DBJ)という大企業連合を母体とする、日本では珍しい構造のロケット会社である。出資比率はキヤノン電子が約44%、IHIエアロスペースが約21%、清水建設が約14%、DBJが約11%とされ、2017年に設立、2018年に事業会社化した。累計資金調達額は2024年10月時点で200億円を突破している。同社の小型ロケット「カイロス(KAIROS)」は固体燃料3段に液体推進の軌道変更ステージ(PBV)を組み合わせた構成で、和歌山県串本町の「スペースポート紀伊」から打ち上げる。固体ロケットは燃料を充填したまま保管でき、発注から短期間で打ち上げられる「即応性」が売りだ。スペースワンは2020年代に年間20機以上、2030年代に年間30機以上という、実現すれば世界最高頻度級の打ち上げ回数を目標に掲げる。

しかし現実は厳しい。カイロスは2024年3月の初号機で離昇直後に自律飛行安全システム(AFSS)が作動して爆発し、同年12月の2号機も第1段に関わる不具合で飛行を中断し、失敗に終わった。そして2026年3月5日午前11時10分、串本から打ち上げられた3号機も、発射から68.8秒後に第1段の燃焼中、搭載する自律飛行安全システムが飛行中断措置をとり、機体は紀伊半島南方の海域に落下したとみられる。これで3機連続の失敗となり、軌道投入の成功は依然としてゼロのままだ。日本経済新聞は3号機について「発射後68.8秒で爆破」と報じ、時事通信は「3度目の失敗」と伝えた。打ち上げ中断の報を受けて、出資元のキヤノン電子やIHIの株価が下げる場面もあった。

スペースワンの課題は明確で、信頼性の確立そのものである。即応型の固体ロケットは、安全保障や災害対応など「いつでも・すぐに」打ち上げたい官需と相性が良く、市場の必要性は高い。だが3連敗が示すのは、衛星を確実に軌道へ届ける基本性能の難しさだ。同社は「大きな異常があったとは認められていない」とし、得られた経験を前進と位置づけて原因究明と対策に全力を挙げる構えだが、本稿執筆時点(2026年6月)で4号機の具体的な打ち上げ日程は公表されていない。3度の失敗で得た知見を信頼性につなげ、初の軌道投入を達成できるかが、大企業連合モデルの正念場である。

将来宇宙輸送システム(ISC)― 再使用ロケット「ASCA」に賭けるアジャイル開発

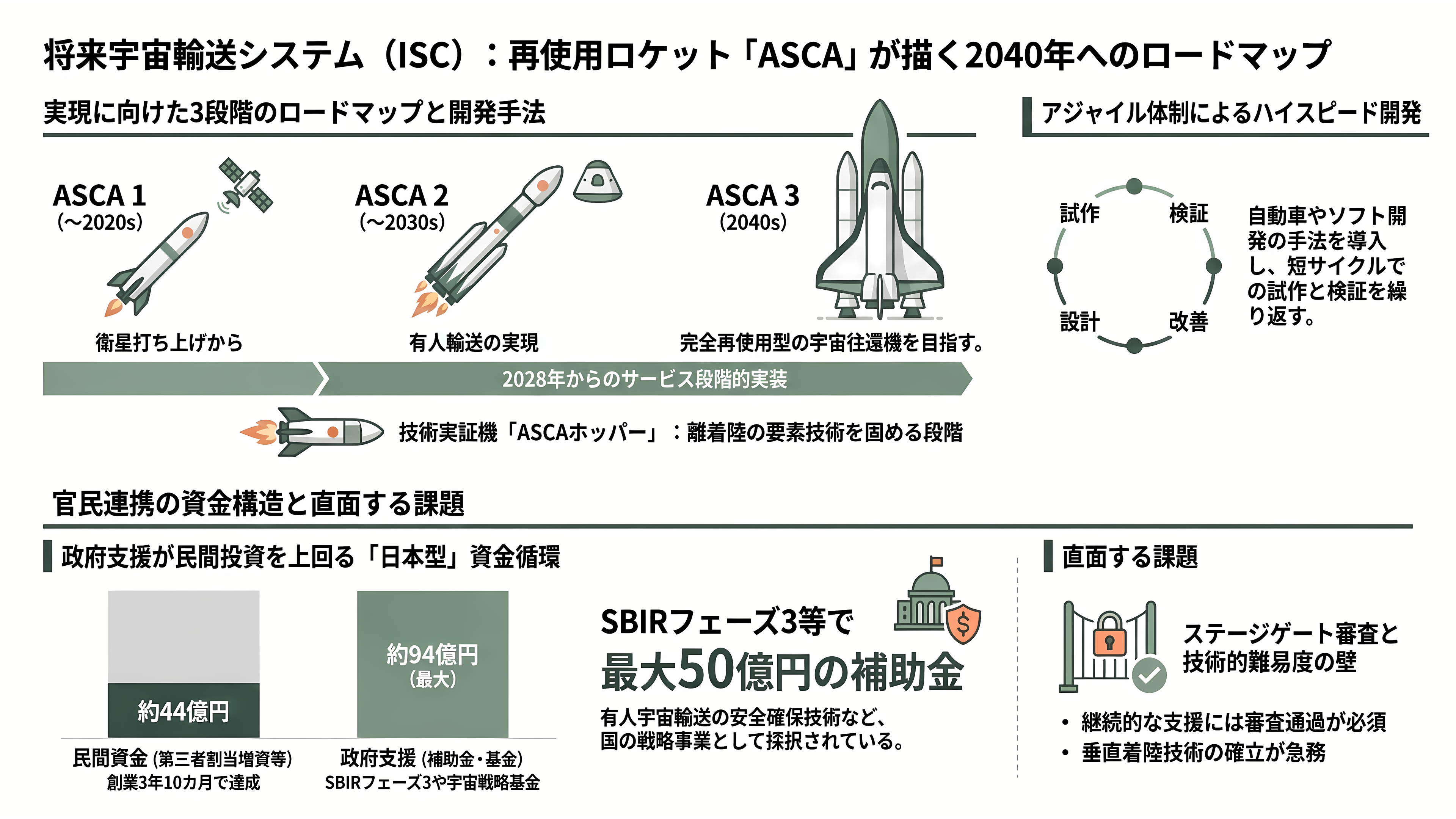

将来宇宙輸送システム(Innovative Space Carrier、ISC)は2022年5月に創業した比較的新しい会社で、再使用型ロケット「ASCA(アスカ)」の開発を掲げる。同社が描くのは、第1段を着陸・再使用するだけでなく、最終的には機体全体を再使用する単段式宇宙往還機という野心的な絵だ。具体的には、まず再使用型の衛星打ち上げロケット「ASCA 1」を開発し、有人宇宙輸送システム「ASCA 2」の概念検討を進め、完全再使用型の単段式宇宙往還機「ASCA 3」による高頻度宇宙輸送を2040年代に実現することを最終目標としている。当面は離着陸を実証する飛行試験機「ASCAホッパー」で、上昇・降下・着陸の要素技術を固める段階にある。サービスの段階的な実装は2028年からを目指す。

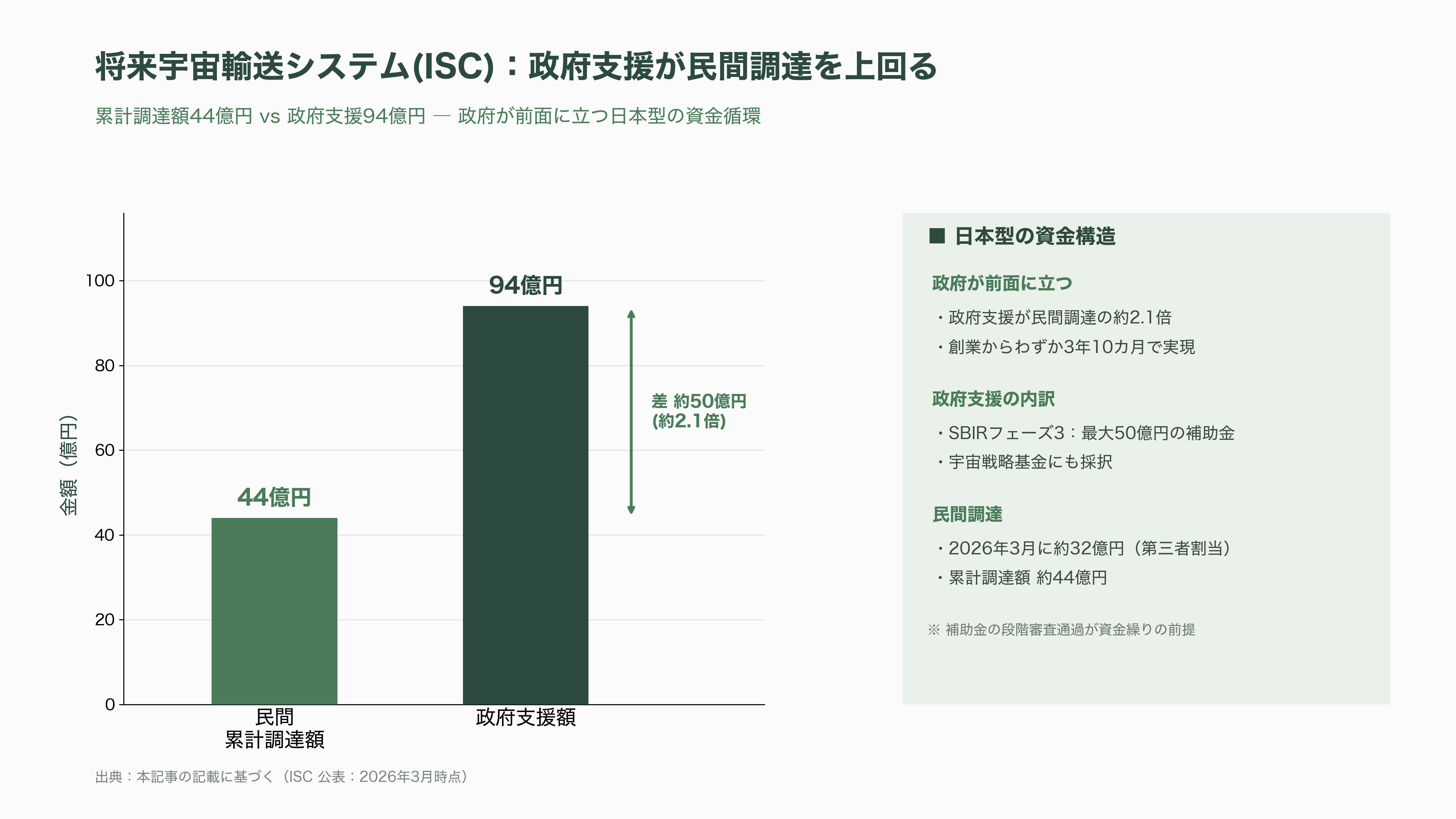

資金面では、2026年3月に第三者割当増資で約32億円を調達し、創業からわずか3年10カ月で累計調達額約44億円、補助金採択などの政府支援額約94億円を実現したと公表した。後者が前者を上回るのが特徴で、ISCはSBIR(中小企業技術革新制度)フェーズ3のステージゲート審査を通過して最大50億円の補助金に採択されたほか、宇宙戦略基金事業「有人宇宙輸送システムにおける安全確保の基盤技術」にも採択されている。まさに前章で述べた「政府が前面に立つ日本型の資金循環」を体現する企業だ。同社は独自の「アジャイル体制によるハイスピード開発」を標榜し、自動車やソフトウェア開発で使われる短サイクルの試作・検証を宇宙機開発に持ち込もうとしている。

課題は、再使用技術そのものの難しさと、それを若い組織が短期間で成し遂げられるかという点に尽きる。スペースXがファルコン9の着陸を安定させるまでに数年の失敗を重ねたように、垂直着陸や機体の再整備は世界でもごく限られたプレイヤーしか実現できていない高難度技術である。政府支援が手厚いとはいえ、補助金は段階審査(ステージゲート)を通過し続けることが前提であり、後述するSPACE WALKERの事例が示すように、補助の継続を逃せば資金繰りは一気に厳しくなる。先行するISTがすでにDECAで「大型・再使用」を掲げる中、ISCがどの軌道帯・どの顧客で独自の居場所を築けるかも問われる。

AstroX ― 気球から打ち上げる「ロックーン」という逆張り

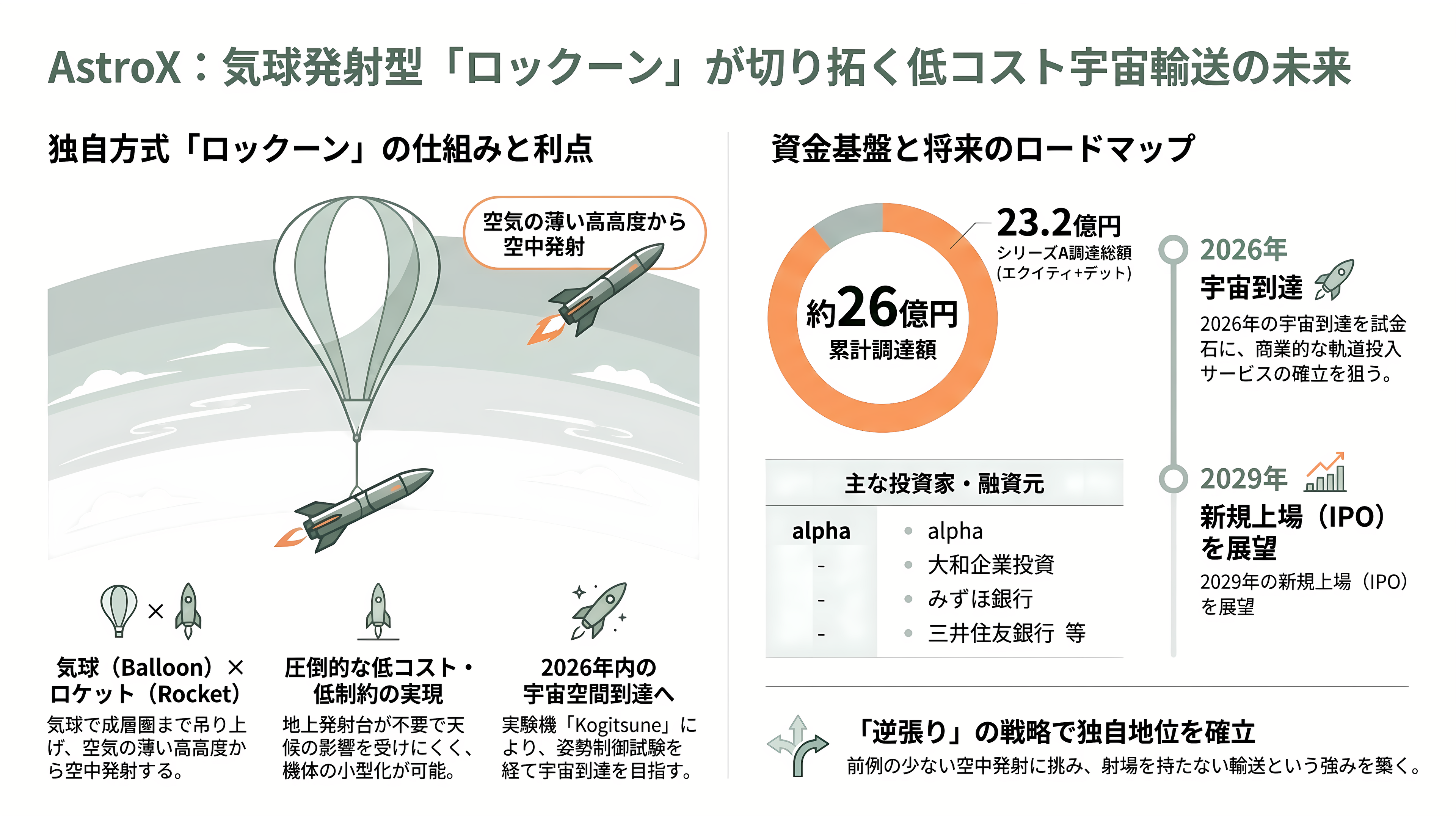

福島県南相馬市に拠点を置くAstroX(アストロエックス)は、「ロックーン(Rockoon)」という独特の方式に賭けるスタートアップだ。ロックーンとは「ロケット(Rocket)」と「気球(Balloon)」を合わせた言葉で、まず大型の気球でロケットを成層圏まで吊り上げ、空気の薄い高高度から空中発射する仕組みである。地上に巨大な発射台を建てる必要がなく、天候の制約も受けにくく、空気抵抗の小さい高高度から発射できるためロケットを小さく・安くできる、というのが理屈上の利点だ。千葉工業大学発の技術をルーツとし、超小型ハイブリッドロケット「Kogitsune(こぎつね)」を実験機として開発している。2026年2月には、気球から機体を吊り下げた状態での「吊り下げ発射試験」で姿勢制御を確認したと、宇宙メディアのソラエ(sorae)などが報じた。

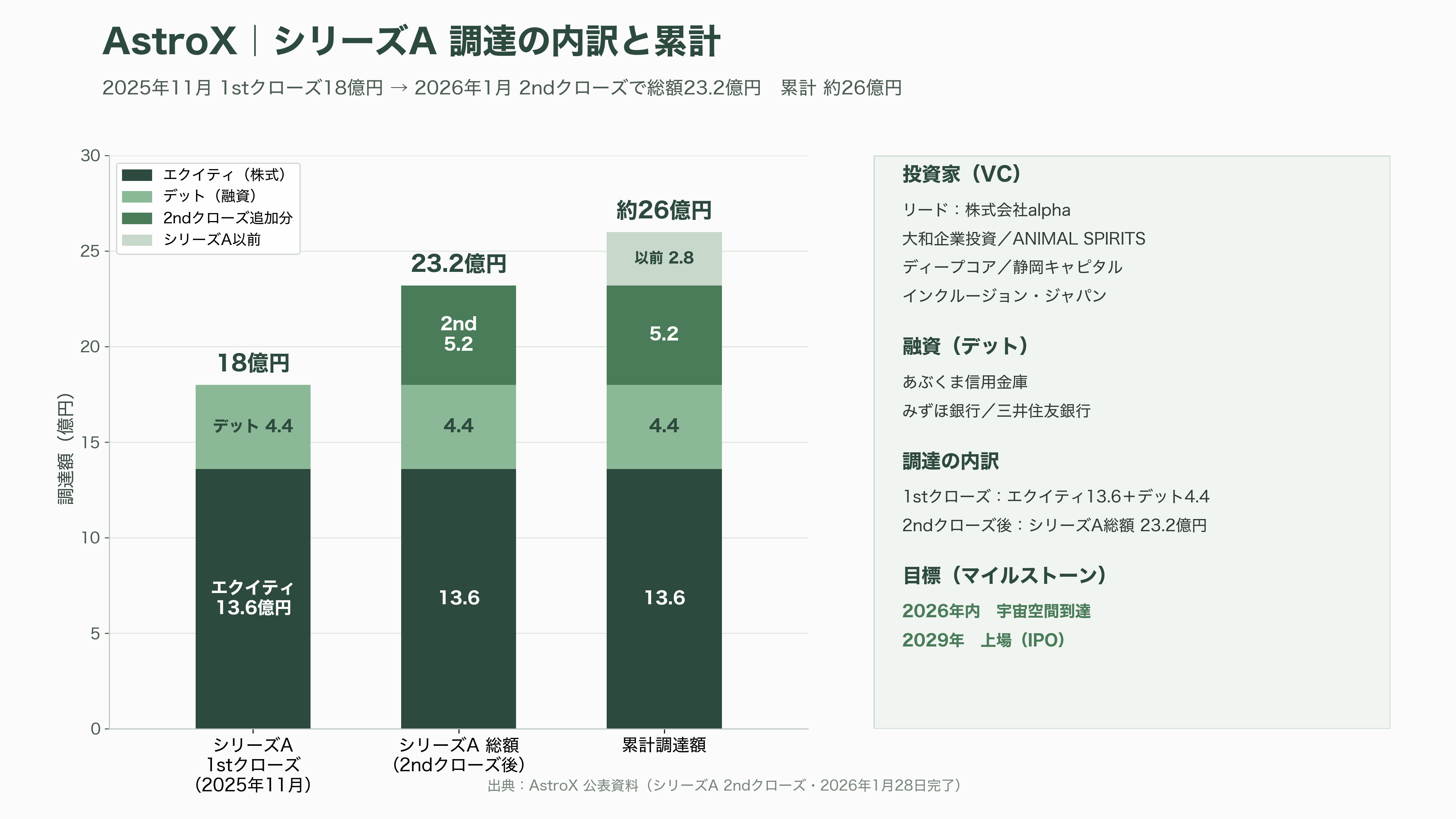

資金調達も加速している。2025年11月にシリーズAの1stクローズとして、リード投資家の株式会社alphaを中心に、エクイティ13.6億円とデット4.4億円の合計18億円を調達。2026年1月28日には2ndクローズを完了し、シリーズA総額は23.2億円、累計調達額は約26億円に達した。投資家にはalpha、大和企業投資、ANIMAL SPIRITS、ディープコア、静岡キャピタル、インクルージョン・ジャパンといったVCが並び、融資はあぶくま信用金庫、みずほ銀行、三井住友銀行が担った。同社は2026年内の宇宙空間到達を目指し、2029年の上場(IPO)を掲げている。

課題は、ロックーン方式が「衛星を軌道に乗せる」実用段階に到達した前例が世界的にほとんどない、という点だ。気球による空中発射は観測ロケットや弾道飛行では実績があるものの、商業的な軌道投入を成立させた例は乏しく、気球の運用・放球の安定性、搭載できるロケットの規模、そして軌道速度(秒速約7.9km)まで加速するための段数構成など、解くべき技術課題は多い。逆張りの方式ゆえに、成功すれば「射場を持たない低コスト輸送」という独自ポジションを築けるが、まずは2026年内とする宇宙空間到達の可否が、構想の現実味を測る最初の試金石になる。

SPACE WALKER ― 破産が突きつけた民間ロケットの「死の谷」

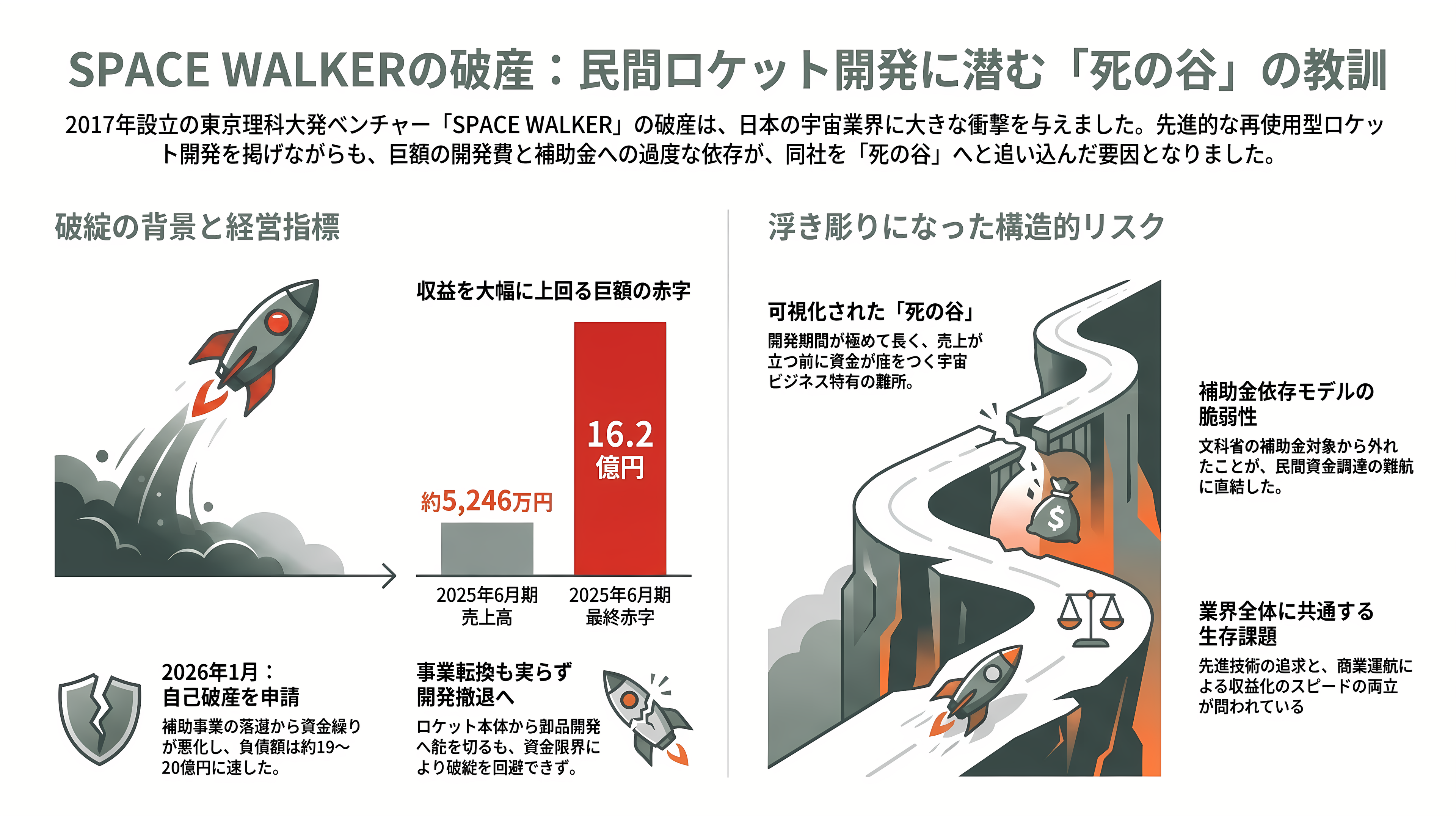

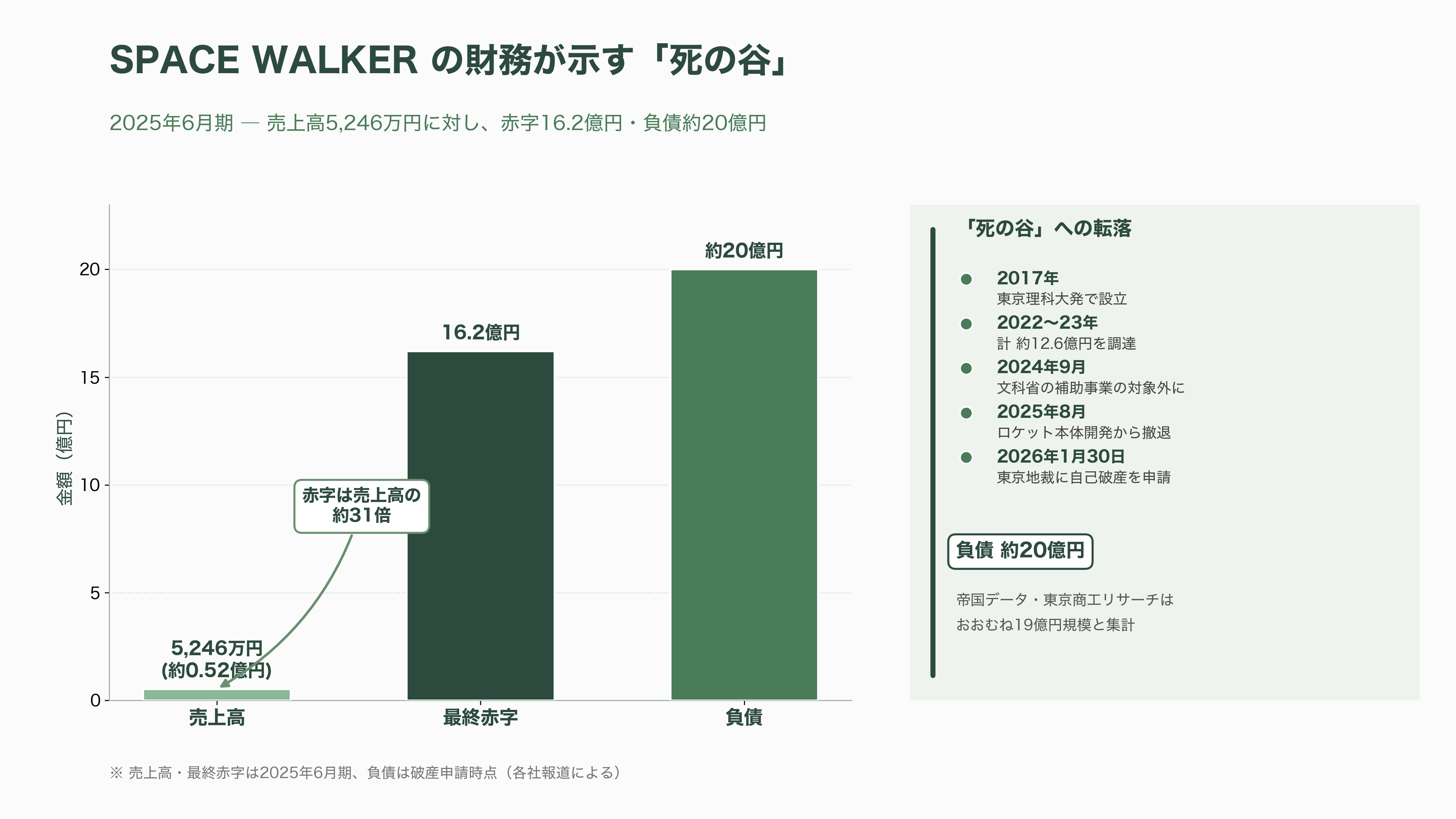

2026年の日本の宇宙業界に最も重い教訓を残したのが、SPACE WALKER(スペースウォーカー)の破産である。同社は2017年設立の東京理科大学発スタートアップで、翼を持つ再使用型ロケット(有翼式スペースプレーン)を開発していた。航空機のように滑空して帰還し、繰り返し使う機体で、持続可能な宇宙輸送を提供する構想だった。民間ロケット開発企業として初めてJAXAから出資を受けた実績もあり、2022年に約5.5億円、2023年に約7.1億円を調達するなど、有望株の一つと目されていた。

しかし、先行する開発費が経営を圧迫する中で、2024年9月に発表された文部科学省の補助事業の対象から外れたことで資金調達が難航した。2025年6月期は売上高約5,246万円に対して約16.2億円の最終赤字を計上し、債務超過が拡大。2025年8月には新経営体制のもとでロケット本体の開発から撤退して部品開発に集中する方針へ転換し、人員も削減したが、資金繰りは限界に達した。同社は2026年1月30日に東京地方裁判所へ自己破産を申請し、破産手続き開始決定を受けた。負債額は、日本経済新聞が約20億円、帝国データバンクや東京商工リサーチがおおむね19億円規模としている。

この破産は、民間ロケット開発に横たわる「死の谷」を可視化した。技術の先進性は魅力だったものの、宇宙輸送は売上が立つまでの開発期間が長く、その間の巨額の開発費を補助金と外部調達でつなぐしかない。補助の継続を一度逃すと、短期の収益化が難しいビジネスゆえに一気に立ち行かなくなる。「補助金頼みの事業モデルの脆弱さ」と「再使用という先進技術の収益化までの遠さ」が同時に表面化した格好だ。前章までに見たISCやAstroXも構造的には同じリスクを抱えており、潤沢に見えるISTですら、最終的には軌道投入と商業運航で稼げるかどうかが問われる。SPACE WALKERの退場は、日本のロケットベンチャー全体に対する厳しい現実の通告である。

ホンダ ― 自動車王者が挑む「サステナブルロケット」

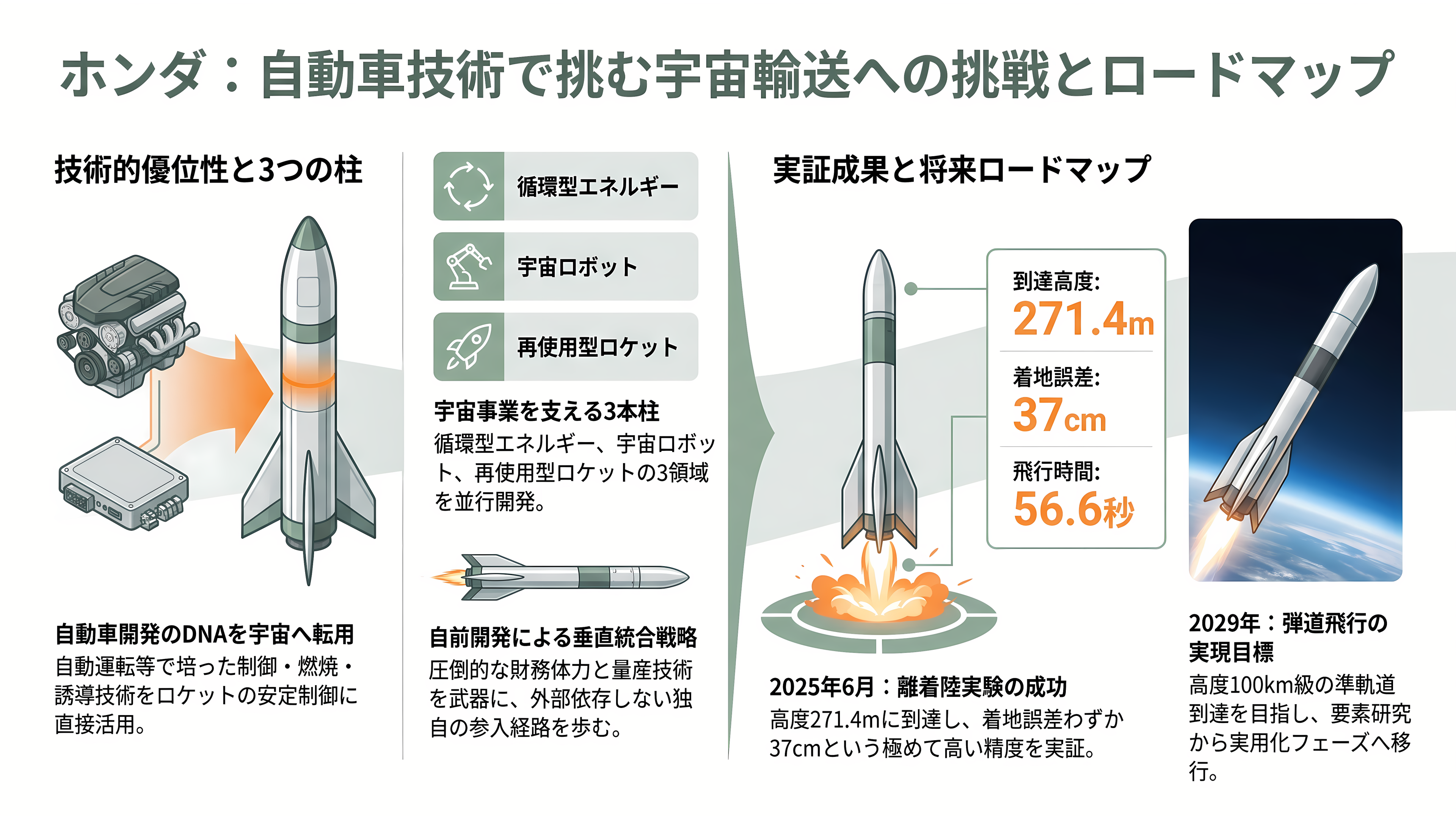

ロケットベンチャーの隣で、無視できない存在感を放つのが本田技研工業(ホンダ)だ。厳密にはスタートアップではなく大企業の新規参入だが、その動きは日本の宇宙輸送の地図を塗り替えうる。ホンダは2019年から宇宙領域の研究に着手し、太陽光と水から酸素・水素・電気を生み出す「循環型再生エネルギーシステム」、過酷な宇宙環境で遠隔操作する「宇宙ロボット」、再使用可能な「サステナブルロケット」の3本柱で開発を進めてきた。2021年に宇宙事業への参入を表明した際、三部敏宏社長は小型衛星打ち上げ用の小型ロケットという方向性に言及している。

技術面の節目は2025年6月17日に訪れた。研究開発子会社の本田技術研究所は、北海道大樹町の自社実験設備で、全長6.3m・直径85cmの再使用型ロケット実験機を用いて高度約300mまでの離着陸実験を実施。到達高度271.4m、着地位置の目標との誤差わずか37cm、飛行時間56.6秒という結果で、垂直姿勢を保ったまま安定して着陸させることに成功した。これは再使用ロケットの肝である上昇・降下時の安定制御と着陸機能の実証であり、自動車開発や自動運転で培った制御・燃焼・誘導の技術が宇宙にも通じることを示した。ホンダは技術開発の目標として、2029年に弾道飛行(高度100km級の準軌道到達)能力の実現を掲げる。JBpressなどは、ホンダがロケットだけでなく衛星向けの事業も視野に入れた「垂直統合戦略」を描いていると報じている。

課題は、事業化の意思決定がまだ下されていないことだ。ホンダ自身が「現在は要素研究の段階であり、事業化するかは決まっていない」と明言している。後発であり、軌道投入までの道のりはISTやスペースワンより長い。とはいえ、自己資金で開発を進められる財務体力と世界最高水準の量産技術は、補助金頼みのスタートアップにはない強みである。トヨタがISTへの出資という形で宇宙に踏み込んだのに対し、ホンダは自前開発という対照的な道を選んだ。日本を代表する2大自動車メーカーがそれぞれの流儀で宇宙輸送に向かう構図は、「大企業参入による垂直統合」という日本の宇宙開発の新潮流を象徴している。

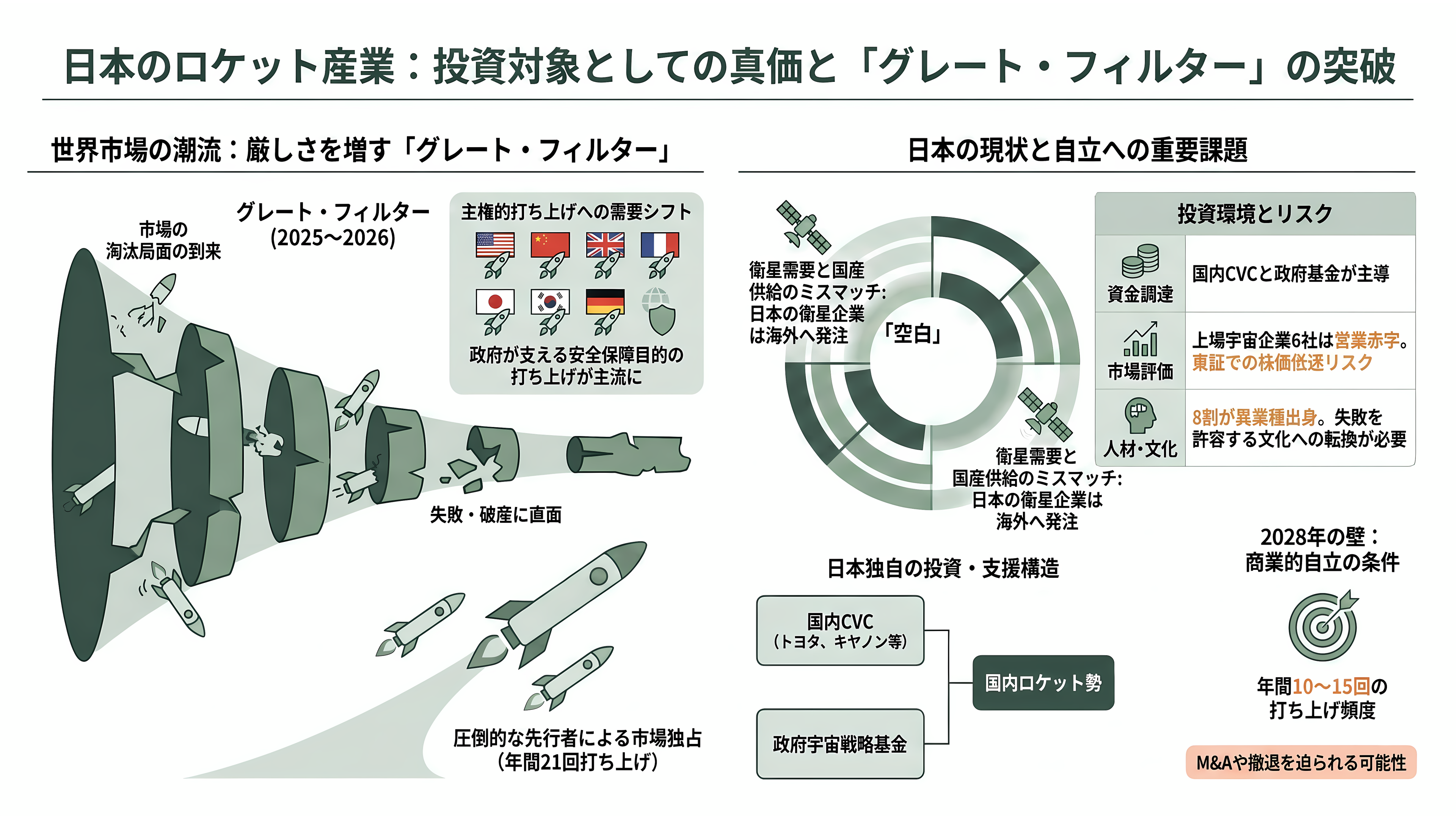

シリコンバレーと専門家の視点 ― 日本のロケットは「投資対象」になり得るか

世界の宇宙専門メディアやVCが2025〜2026年に共有している最大のテーマは、小型ロケット市場の「淘汰(Great Filter)」である。宇宙経済の分析サイトNew Space Economyは、過去10年のVCマネー流入で200を超える打ち上げ機構想が乱立した後、市場は「グレート・フィルター」と呼ぶべき厳しい淘汰局面に入り、スペースXとロケットラボという稼働中の勝者が支配する一方、開発途上のスタートアップは失敗や破産に直面していると分析する。マッキンゼーも「打ち上げは供給過剰か、それとも供給不足か」という論点を提起している。専用小型便への商業需要は、スペースXの相乗り便(1kgあたり約6,000ドル=約90万円とされる)の低価格によって細く、生き残る企業は政府が支える「主権的(ソブリン)」「即応的」な打ち上げへと軸足を移している――というのが米欧の見立てだ。実際、欧州のIsar Aerospaceは2025年の初打ち上げに失敗するなど、欧州・豪州の新興勢も軌道到達でつまずいており、米国の打ち上げ事業者への依存がむしろ強まった。

この世界的な構図は、日本勢の立ち位置をくっきりと浮かび上がらせる。象徴的なのは、日本のSAR衛星企業iQPSとSynspectiveが、肝心の打ち上げをロケットラボの「エレクトロン」など海外勢に委ねている事実だ。ロケットラボは2025年に年間21回の打ち上げを成功率100%で実施し、小型ロケット市場を独走している。Synspectiveは追加で20回分のエレクトロンを予約し、2029年までに衛星群を完成させる計画で、2026年6月にもニュージーランドからStriX衛星が打ち上げられた。iQPSも、インドのPSLV、日本のイプシロン、スペースXのファルコン9、そしてロケットラボと、調達先を世界に求めてきた。つまり日本には「衛星を作る需要」は確かにあるのに、「国産ロケットで運べていない」――この空白こそ、ISTやスペースワン、AstroXが狙う国内市場であり、同時に海外の安いロケットといつでも比較される脅威でもある。

投資家・VCの視点で整理すると、日本のロケットベンチャーの資金は、シリコンバレーの独立系VCではなく、国内事業会社のCVC(ウーブン・バイ・トヨタ、キヤノン電子、IHI、清水建設など)と政府の宇宙戦略基金が主に支えている。これは、米国の打ち上げ新興企業に世界のVCマネーが集まるのとは対照的な、日本独自の構造だ。一方で、米宇宙メディアSpaceNewsがISTの201億円調達を大きく取り上げたように、日本勢への国際的な注目は確実に高まっている。2022年以降の地政学的な緊張で「各国・各陣営が自前の打ち上げ手段を持ちたい」という主権的需要が強まったことは、政府が資金を出す日本のモデルにとって追い風だ。

ただし投資家が直視すべき現実もある。前述の通り、上場した日本の宇宙企業6社はいずれも営業赤字で、東証グロース市場では「宇宙に厳しい」評価が続き、赤字企業の株価低迷リスクが指摘される。ロケットベンチャーはそれ以前の非上場・開発期にあり、収益化はさらに先だ。さらに、宇宙業界の人材は8割が異業種からの転職組とされ、技術人材の確保も課題である。あるベンチャーキャピタリストは、日本には失敗に対して懲罰的な空気が強く、社会の成長につながる失敗を「貴重な情報を得た」と捉える発想の転換が必要だと指摘している。グローバルなアナリストは、2028〜2029年までに年間10〜15回という商業的に持続可能な打ち上げ頻度に到達できない企業は、投資家から合併・買収(防衛大手による取り込みを含む)やニッチ特化への転換を迫られる、と予測する。日本のロケットが「投資対象」として自立できるかは、補助金で生き延びる段階を超え、自力で打ち上げ回数と顧客を積み上げられるかにかかっている。

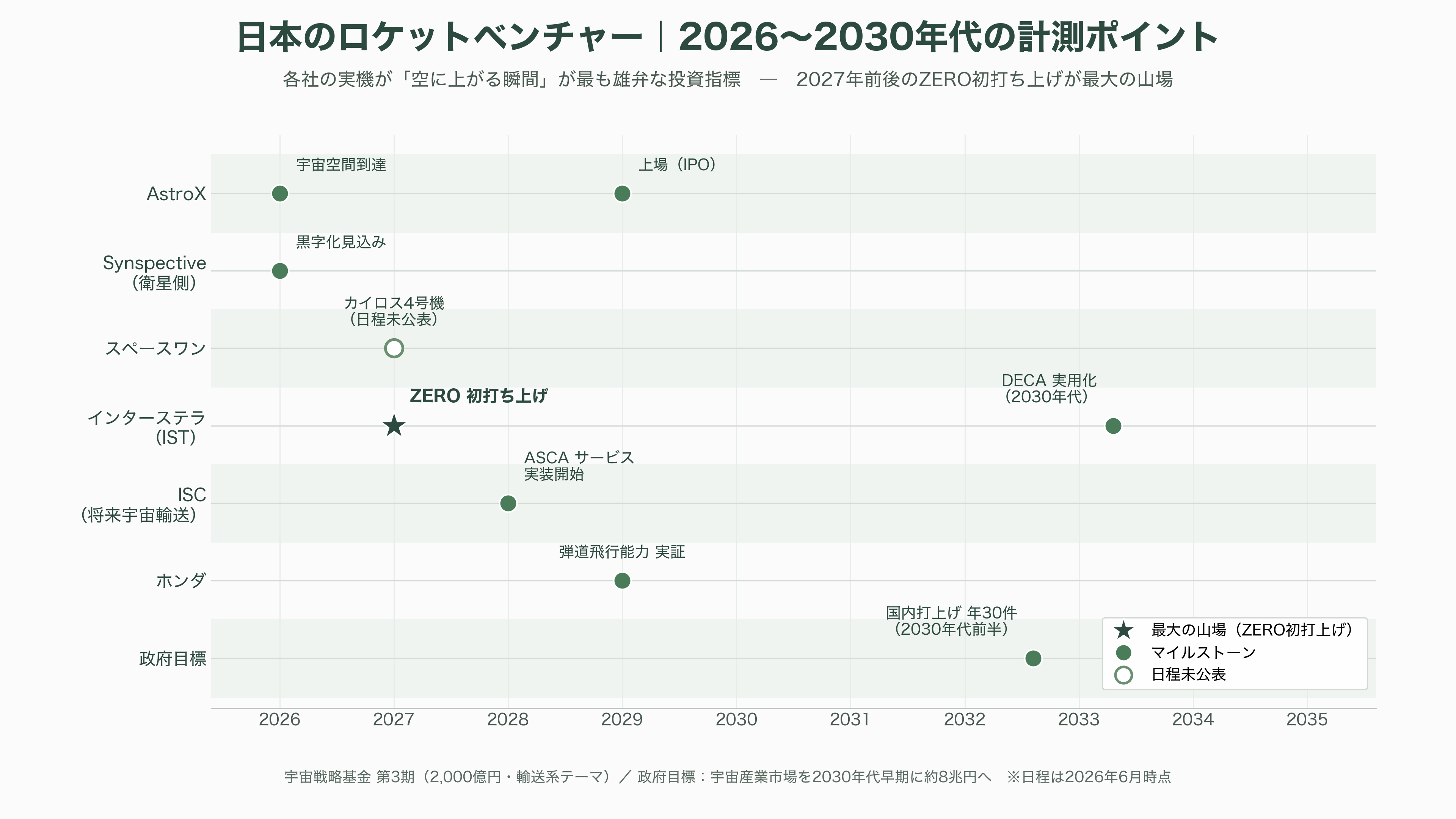

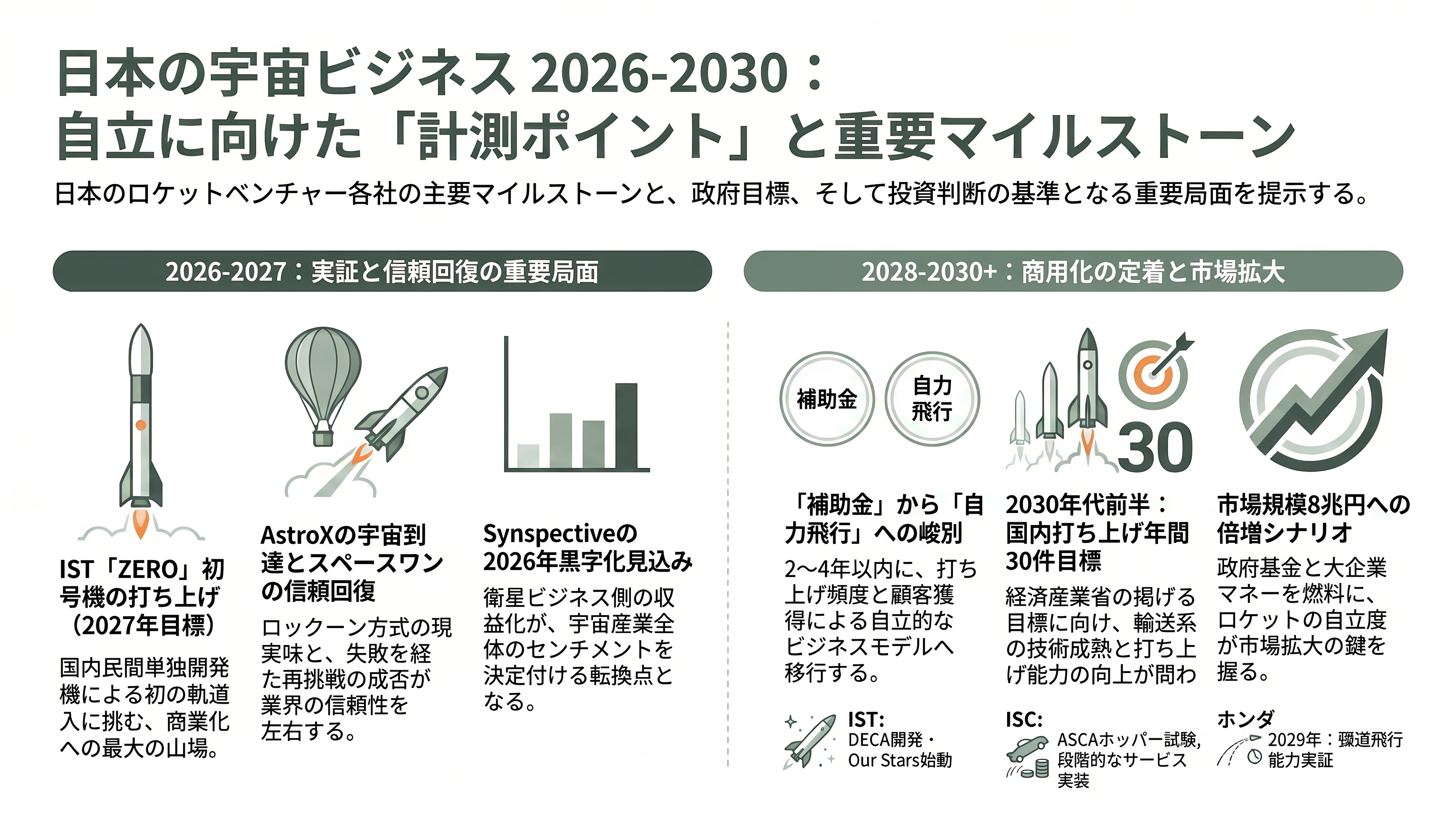

今後の計測ポイント ― 2026〜2030年に何を見るべきか

向こう数年、日本のロケットベンチャーには明確な「計測ポイント」が並ぶ。最も近いのはAstroXで、2026年内とする宇宙空間到達を達成できれば、ロックーン方式の現実味が一気に増す。スペースワンは、3号機の原因究明を経たカイロス4号機の打ち上げが次の焦点だが、本稿執筆時点で日程は未公表であり、いつ再挑戦の準備が整うかが信頼回復の試金石となる。将来宇宙輸送システム(ISC)は、ASCAホッパーによる離着陸試験の進捗と、2028年からとする段階的なサービス実装の入口に立てるかが問われる。

そして最大の山場は、インターステラテクノロジズのZERO初号機である。発射場LC-1の完成が2026年度末(2027年春)目標であることから、初打ち上げは2027年になる可能性が高いが、これが成功すれば日本の民間単独開発機による初の軌道投入となり、国産小型ロケット商業化の号砲になる。逆に失敗が続けば、SPACE WALKERが示した「死の谷」が他社にも現実味を帯びる。ホンダの2029年・弾道飛行能力の実証は、大企業参入組の本気度を測る中期の指標だ。衛星側では、Synspectiveの2026年黒字化見込みが、日本の宇宙ビジネス全体のセンチメントを左右する転換点として注目される。

中長期では、ISTのDECAと衛星コンステレーション「Our Stars」が2030年代に立ち上がるか、宇宙戦略基金の第3期(2,000億円)が輸送系の技術成熟をどこまで引き上げるか、そして経済産業省が掲げる「2030年代前半までに国内打ち上げ能力を年間30件程度」という目標に近づけるかが論点になる。日本の宇宙産業の市場規模を2020年の約4兆円から2030年代早期に倍の約8兆円へ拡大するという政府目標の達成可否も、ロケットの自立度と連動する。

投資家にとっての結論はこうだ。日本のロケットベンチャーは、潤沢な政府基金と大企業マネーという「離陸の燃料」を手にした。だが世界の市場はすでにスペースXとロケットラボが支配する淘汰局面にあり、補助金で生き延びる段階から、軌道投入の成功・打ち上げ頻度・顧客の積み上げという「自力飛行」へ移れるかが、今後2〜4年で峻別される。2027年前後のZERO初打ち上げを筆頭に、各社の実機が空に上がる瞬間こそが、最も雄弁な投資指標になる。