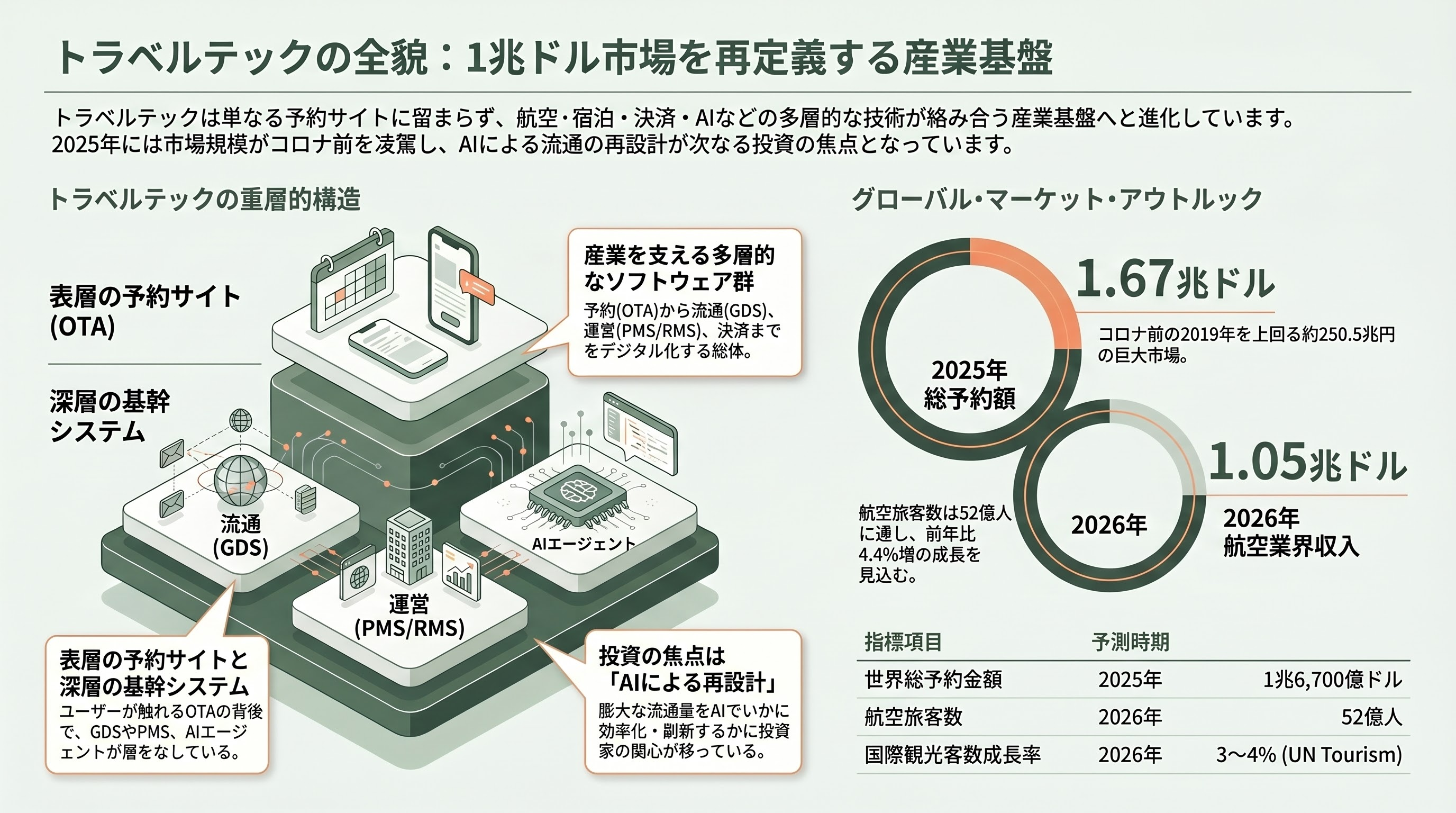

トラベルテックとは何か——「予約サイト」を超えて産業基盤に

トラベルテックという言葉は、最広義には「移動・宿泊・体験・決済・後方業務」をデジタル化するソフトウェアとサービスの総体を指す。一般消費者が日常的に触れているのは Booking.com、Expedia、Airbnb、Trip.com、楽天トラベルといったオンライン旅行代理店(OTA)や Skyscanner、Kayak のようなメタサーチだが、その背後には航空券のグローバル流通を担う GDS(Sabre や Amadeus、Travelport)、ホテルの在庫管理を担うプロパティマネジメントシステム(PMS、Mews や Cloudbeds など)、収益管理を行う RMS(Lighthouse、IDeaS など)、決済とフィンテックを束ねる Selfbook や Hopper Technology Solutions、そして最近急速に存在感を増しているエージェント型 AI スタートアップが層をなしている。

Phocuswright のグローバル・トラベル・アウトルックによれば、2025年の総予約金額は1兆6,700億ドル(約250兆5,000億円)に達し、コロナ前の2019年水準を大きく上回った。2026年は IATA が航空旅客数を52億人(前年比+4.4%)、業界収入を1兆500億ドル超(約157.5兆円)と見込む。UN Tourism(旧UNWTO)は国際観光客数の伸びを3〜4%と予想し、専門家パネルの「2026年見通し指数」は126ポイント(200満点中)と前年比でやや軟化したものの、依然として強気だ。需要が一段安定する局面で、いま投資家の関心は「誰が一兆ドル規模の流通量を AI で再設計するか」に移っている。

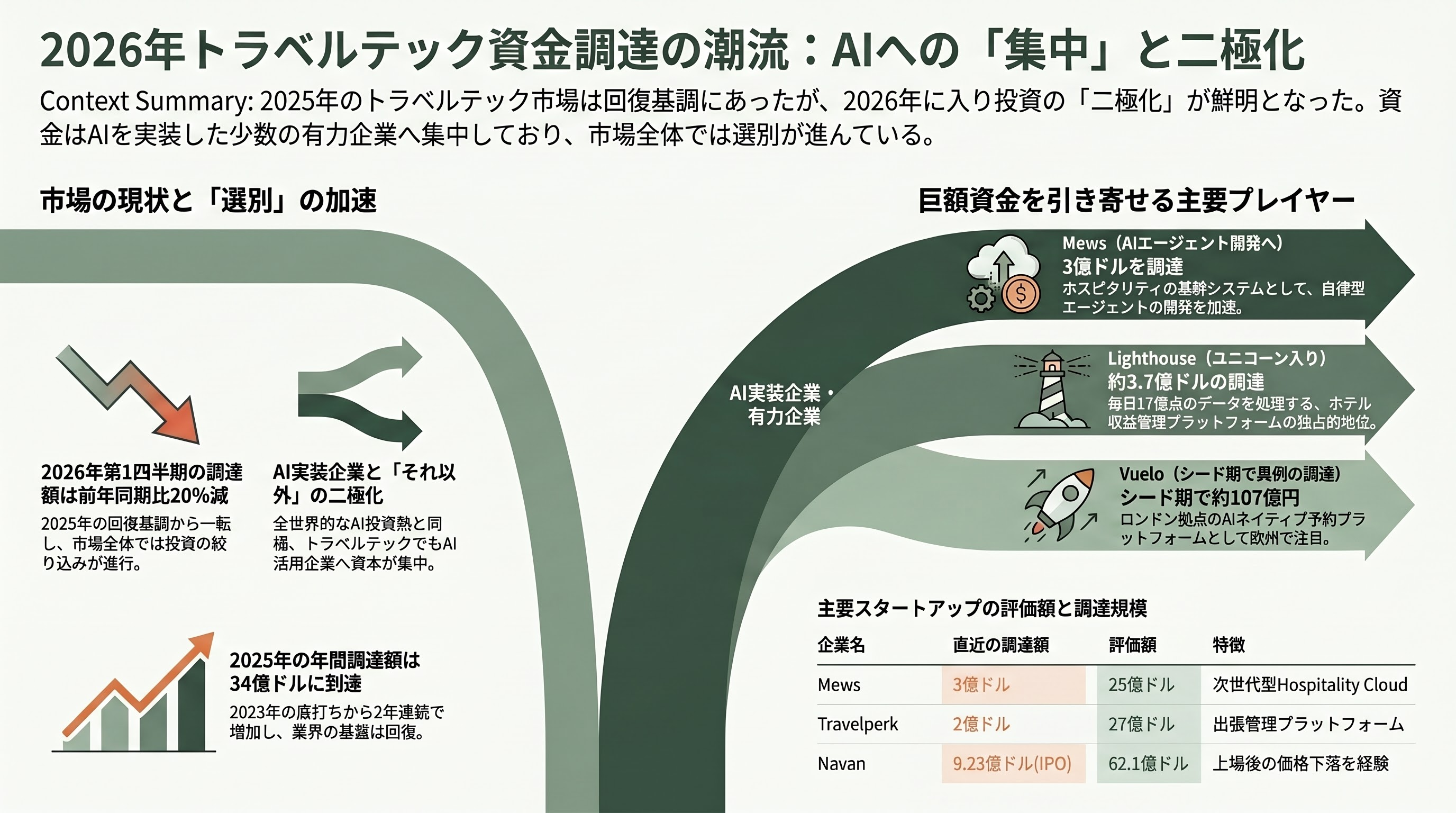

2026年の資金調達——記録ラッシュの裏で「集中」が進む

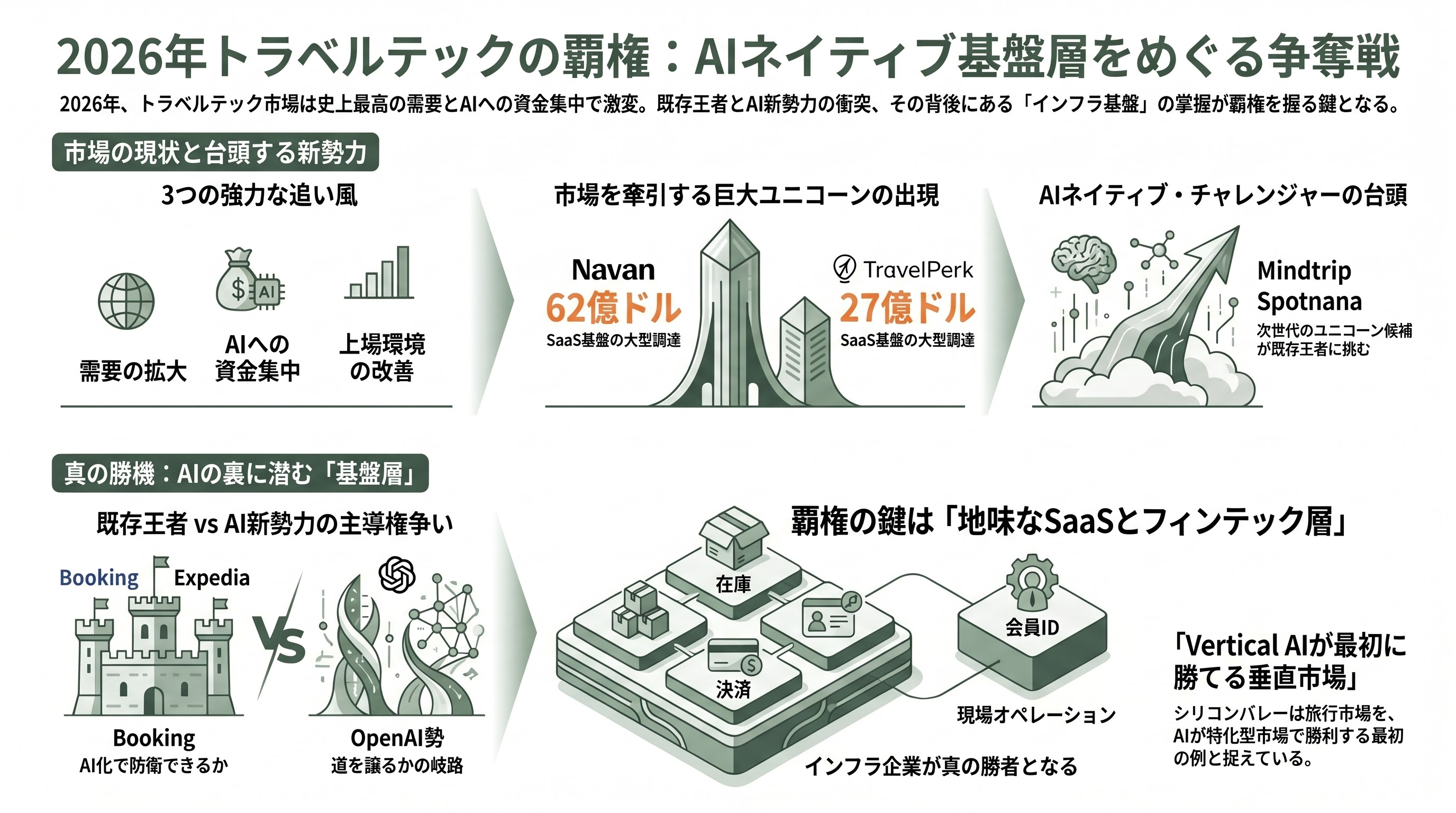

Skift Research によれば、2025年通年の旅行系スタートアップ向けベンチャー資金は34億ドル(約5,100億円)と、底だった2023年から2年連続で増加した。一方で2026年第1四半期は約7億6,000万ドル(約1,140億円)と前年同期比マイナス20%で着地した。Crunchbase が同四半期の世界VC全体を「2,970億ドル超で過去最高、その80%超が AI へ集中」と報じたのと同じく、トラベルテックも「AI を実装した数社」と「それ以外の長尾」とで露骨に二極化している。

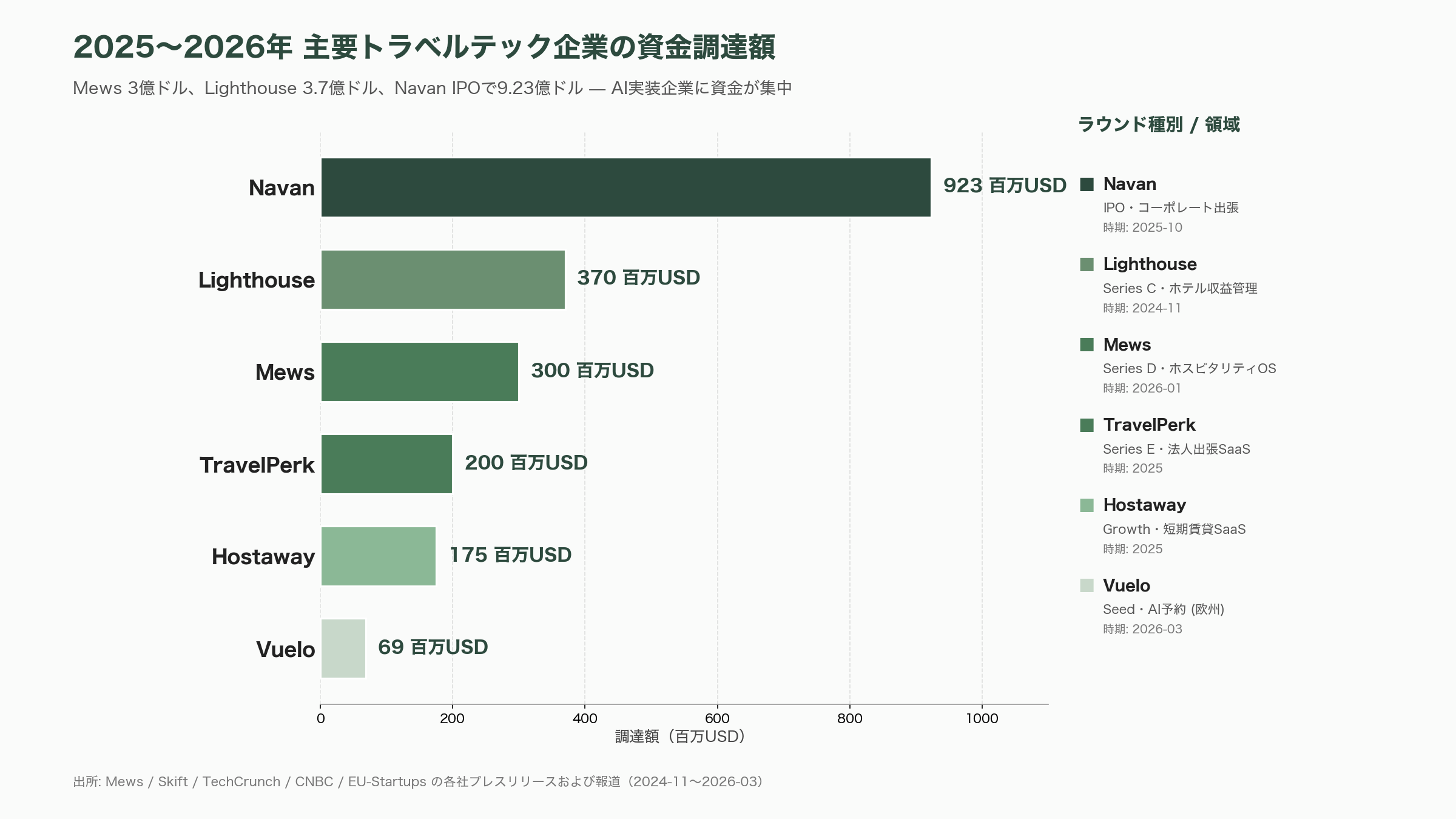

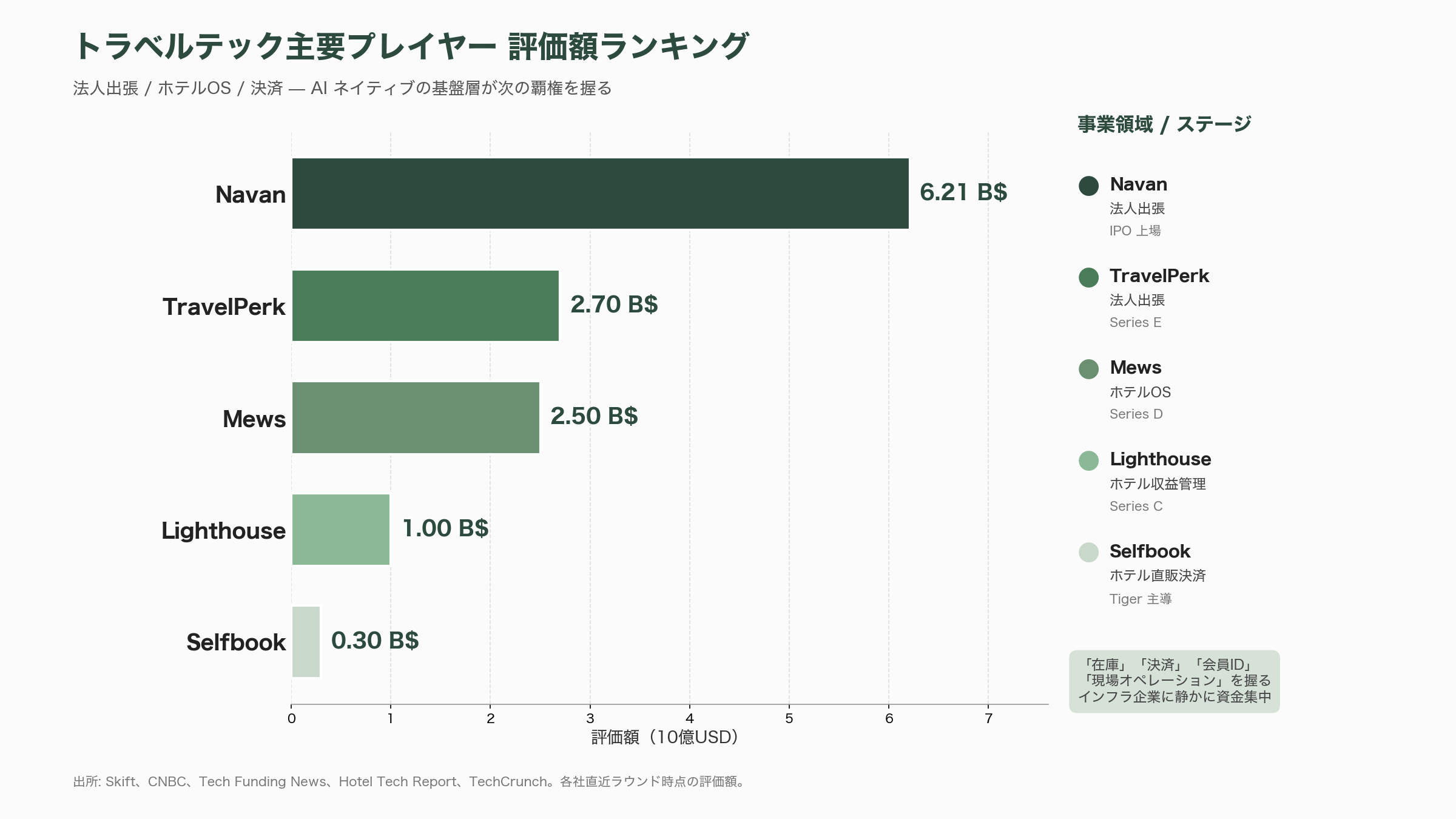

四半期最大のディールはオランダ・アムステルダムに本拠を置く Mews の Series D だ。2026年1月22日付の同社プレスリリースおよび Hotel Dive、Skift の報道によれば、調達額は3億ドル(約450億円)、調達後評価額は25億ドル(約3,750億円)。リード投資家は EQT Growth、新規投資家として Atomico と HarbourVest Partners が参加し、既存出資者の Kinnevik、Battery Ventures、Tiger Global が追加出資した。Mews は世界85カ国・1万5,000ホテル・132,000人以上の現場担当者が日常的に触れる「ホスピタリティの基幹システム」で、2025年の SaaS 粗利は前年比+55%、プラットフォーム決済流通額は197億ドル(約2.96兆円)に達したと自社開示している。今回の資金は同社が「Hospitality Cloud」と呼ぶ自律型エージェント――宿泊客対応、料金最適化、人員配置、決済までを一気通貫で自動化する基盤――の開発に投じられる。

これに次ぐ規模の動きが、2024年11月に発表され2025年から2026年にかけて執行された Lighthouse の Series C である。同社(旧 OTA Insight)はロンドン拠点のホテル収益管理プラットフォームで、KKR が主導した約3億7,000万ドル(約555億円)の調達でユニコーン入りした。185カ国の8万軒のホテル、さらに短期賃貸の1,900万物件分のデータを毎日17億点処理しているとされ、ホテル向けデータ独占の最右翼に位置する。

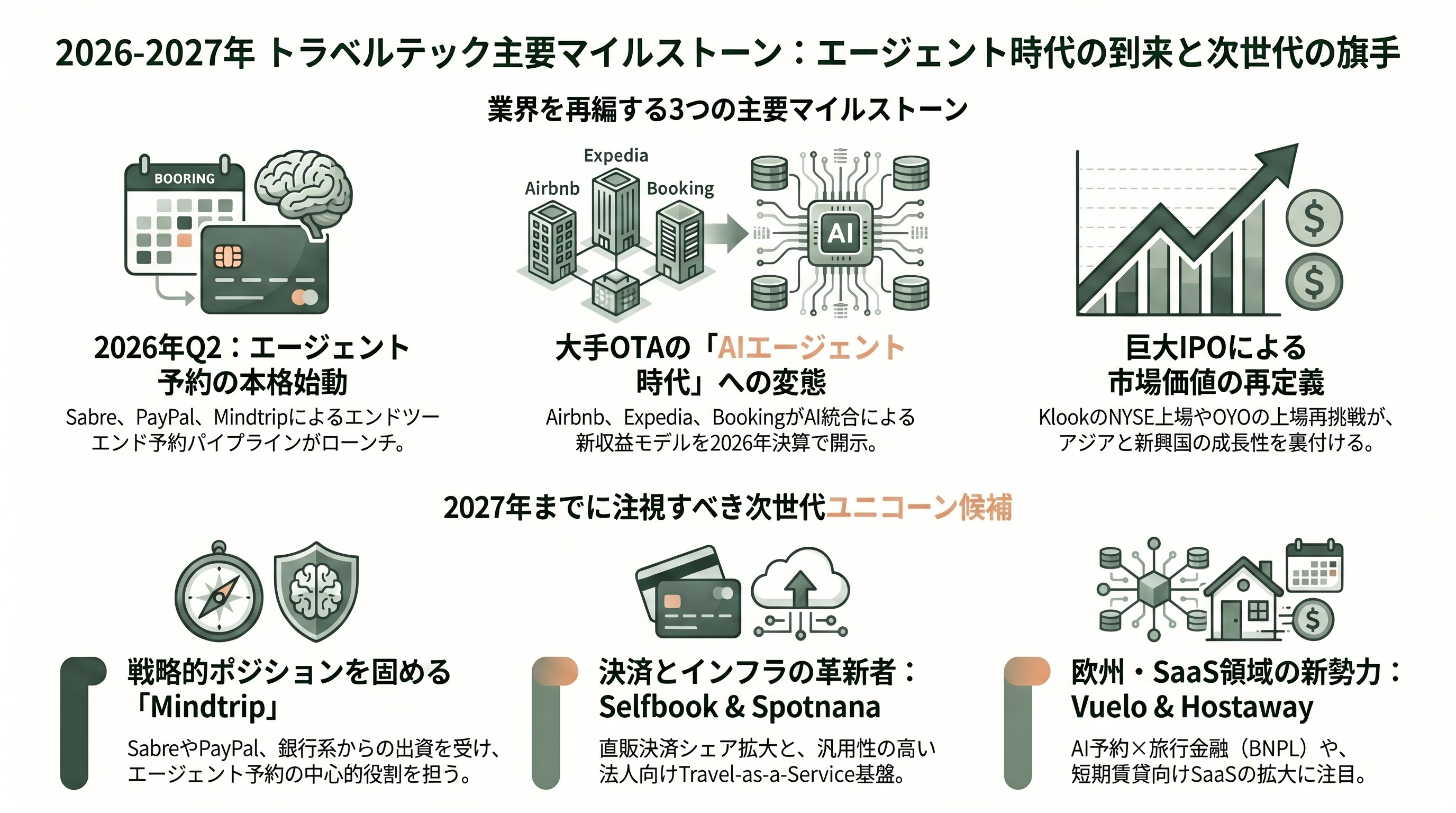

短期賃貸領域では、Hostaway が PSG Equity 主導で1億7,500万ドル(約262億円)を調達し、同セグメント史上最大の単独ラウンドとなった。スペインの Travelperk は2025年に Series E で2億ドル(約300億円)を調達して評価額27億ドル(約4,050億円)を確保。米国 NYSE に上場した Navan は2025年10月にIPO で9億2,300万ドル(約1,384億円)を調達したが、初値が公募価格から20%下落し、評価額は62億1,000万ドル(約9,315億円)に着地した。直近では2026年3月、ロンドンのトラベル AI スタートアップ Vuelo がシード段階で6,400万ユーロ(約107億円、内訳はエクイティ690万ユーロを Backed VC と Play Ventures が主導、残る5,700万ユーロが Viola Credit からのデット)を調達し、欧州における AI ネイティブ予約プラットフォームの旗手として注目されている。

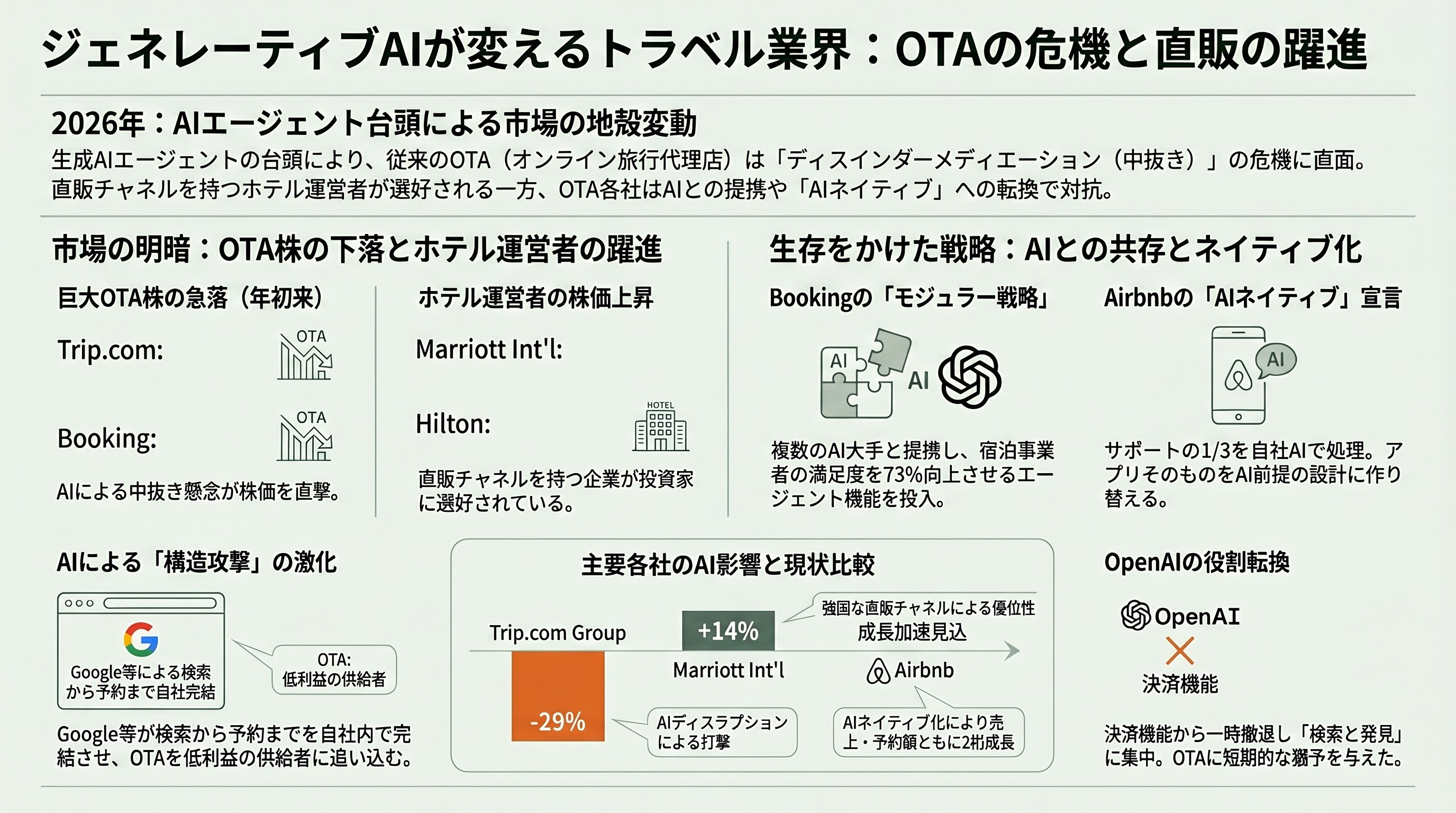

ジェネレーティブAIが既存OTAを揺さぶる——株価が映す「ディスインターメディエーション懸念」

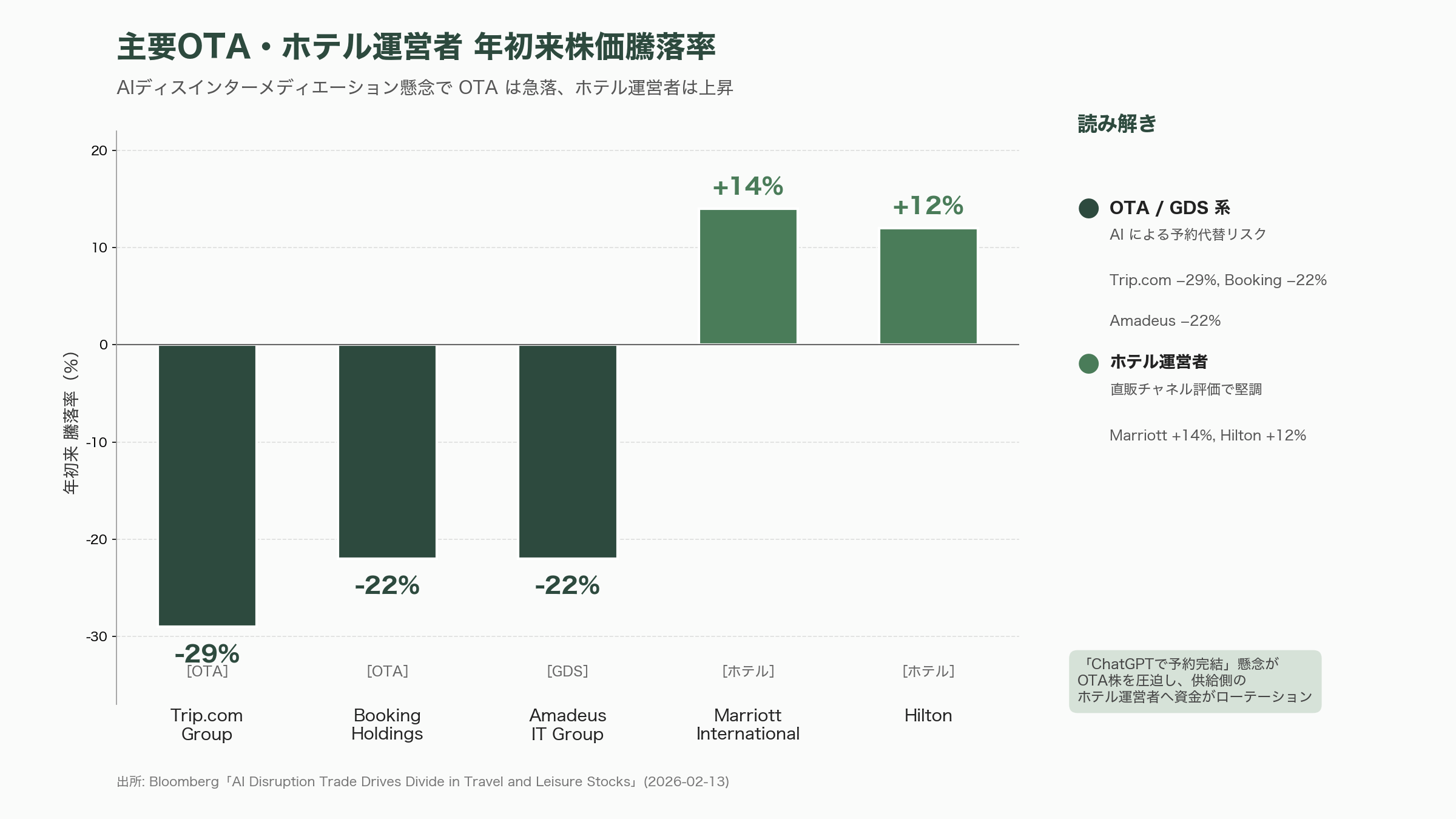

トラベルテックの2026年を象徴するもう一つの相場が、巨大OTA株の急落だ。Bloomberg は2026年2月13日付の特集「AI Disruption Trade Drives Divide in Travel and Leisure Stocks」で、Trip.com Group が年初来29%安、Booking Holdings と Amadeus IT Group が同じく22%安と報じた。一方、Marriott International は+14%、Hilton は+12%と上昇しており、ホテル運営者のように供給側で「直販チャネル」を持つ企業が選好される構図が鮮明になっている。

このセンチメントを引き起こしたのは、ChatGPT、Google Gemini、Anthropic Claude を中心とする「エージェント型ブラウジング・予約」の台頭である。OpenAI は2025年初に Operator を、その後 ChatGPT Agent をリリースし、当初はチャット内で航空券・ホテル・レストラン・チケットを直接決済まで完結させる構想を持っていた。しかし2026年3月、Skift が「ChatGPT Bails on Transactions」と報じたとおり、OpenAI は ChatGPT 内での直接購入機能を一旦取り下げ、検索と発見の役割に集中、決済は外部アプリへ委ねる方針へと転換した。これが Booking や Expedia にとって短期的な「呼吸の余地」になったのは事実だが、Google が「AI Mode」と Gemini で旅行検索の入口を押さえに動いていることに変わりはない。MTSoln などの分析メディアは「Google は閃きから予約まで全行程を自エコシステムに留め、OTA を低利益のサプライヤー化する構造攻撃」と評し、Tripadvisor は2026年2月期決算でCEOの Matt Goldberg 自身が「AI オーバービューの普及で SEO 由来トラフィックが減少している」と認め、戦略的選択肢を再検討中であることを開示している。

この潮流に対し、Booking Holdings は迎え撃つ側に回った。OpenAI、Google、Anthropic、Amazon と多面的に提携を結び、ChatGPT 内に最初に展開された旅行アプリの一つとなった。Booking 公式リリースおよび VentureBeat の解説によれば、同社は「小型モデルで速度・大型モデルで信頼」というモジュラー戦略を採用し、Smart Messenger と Auto-Reply のエージェント機能を投入、宿泊事業者の満足度を従来比+73%に引き上げた。Wyndham も Skift(2026年2月19日付)が報じたように、Google および Anthropic と AI 経由予約で連携する。Airbnb の Brian Chesky CEO は2026年2月13日のCNBC インタビューで「AI は当社にとってこれまでで最高の出来事」と語り、米国・カナダで顧客サポートの3分の1を自社製AIエージェントが処理していると明らかにした上で、Airbnb を「pre-AI アプリから真の AI ネイティブ・アプリに作り替える」と宣言、Q4 2025の売上28億ドル(約4,200億円、前年比+12%)と総予約額200億ドル(約3兆円、+16%)を提示しつつ、2026年通年は「低二桁」の成長加速を見込むと述べた。

ネクスト・ユニコーンの本命――AI ネイティブ・エージェントの群雄割拠

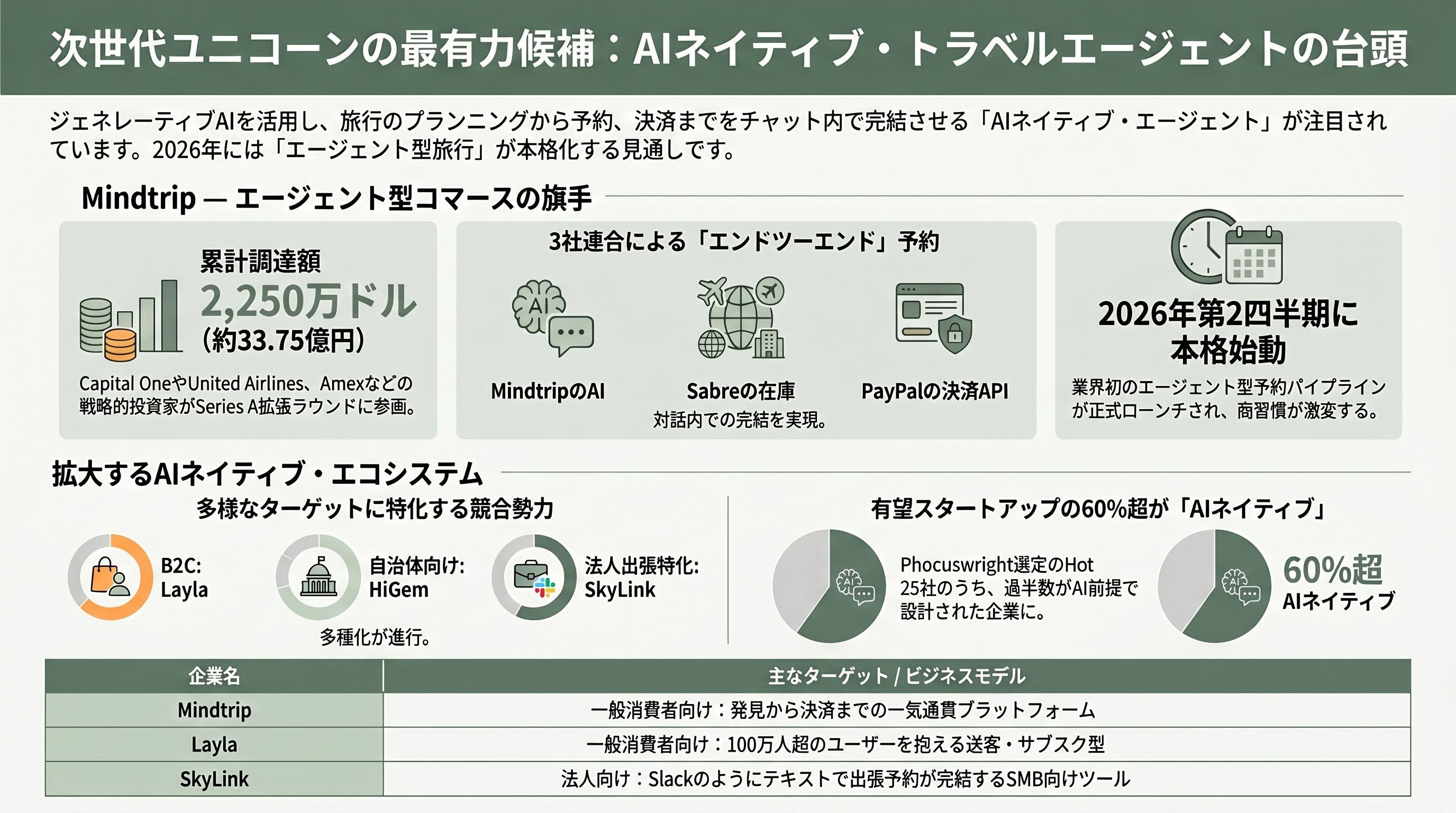

シリコンバレーVCがいま「次のユニコーン」と目しているのは、ジェネレーティブ AI で旅行プランニングと予約を再設計するレイヤーである。最も注目度が高いのが Mindtrip だ。同社はテキサス・オースティン拠点で、AI で個人化した行程作成・予約・決済を一気通貫にする消費者向けプラットフォームを提供する。シードラウンドを Costanoa Ventures が主導した後、Forerunner Ventures が2024年に12百万ドル(約18億円)を追加投資、2025年12月には Capital One Ventures、United Airlines Ventures、American Express Ventures が新規参加し、累計調達額は2,250万ドル(約33.75億円)に達した。スタートアップ単体としての評価額は非公表だが、CB Insights の Pitch 情報および Tracxn の整理から推察すると、ラウンドの構成は典型的な「ストラテジック主導の Series A 拡張」局面にある。

Mindtrip の真価が試されるのは、Sabre と PayPal との三社連合で2026年第2四半期に予定されている「業界初のエンドツーエンド・エージェント型予約パイプライン」の正式ローンチだ。2026年2月12日のプレスリリースによれば、Mindtrip の対話 AI に Sabre Mosaic が提供する420社以上の航空会社と200万件以上の宿泊在庫、さらに PayPal の「エージェント型コマース」決済 API を組み合わせ、ユーザーがチャット内で発見からブッキング、決済まで完結できるようにする。OAG が「March 2026: The Month Agentic Travel Gets Real」と題したコラムで論じたとおり、これは旅行業界における agentic commerce の本格的な離陸点として歴史に残る可能性が高い。

同じレイヤーで競合するのが英国 Layla(旧 Roam Around)と、いずれも消費者向け AI トラベルプランナーの Wonderplan、SearchSpot、HiGem などである。Layla は Booking.com、Skyscanner、GetYourGuide などへ送客するアフィリエイト型で、登録ユーザーは100万人を超え、年49ドル(約7,350円)のサブスクで全機能を解放する。HiGem は B2B 寄りで、観光局・自治体に「ハイパーローカルなAI同行者」を提供し、Phocuswright の Hot 25 Travel Startups 2026 にも選出された。SkyLink は Y Combinator 出身で、社員が Slack のように出張をテキストで予約できる法人向け AI 旅行エージェントを展開し、TripActions(現 Navan)の代替として SMB に浸透し始めている。

Phocuswright は2026年版 Hot 25 として Arcube、Becoming Rentable、BizTrip.ai、Bonafide、Buzz、Cruisebound、Dazhboards、DirectBooker、E23、GuestOS、HeyMax、HiGem、Hospy、HostAI、Indicio、Kaiban、Kismet、Landng、Meili、Nowadays、Roamr、SkyLink、VanityPass、Walkway、Xsite を選定。同社は「過去の選定には10社程度しか AI 活用企業がいなかったが、今回は60%超が AI ネイティブ」と評価しており、生まれた瞬間からエージェント前提で設計されたスタートアップが層を成し始めていることを示している。

法人出張の地殻変動——Navan IPO、Spotnana、TravelPerk

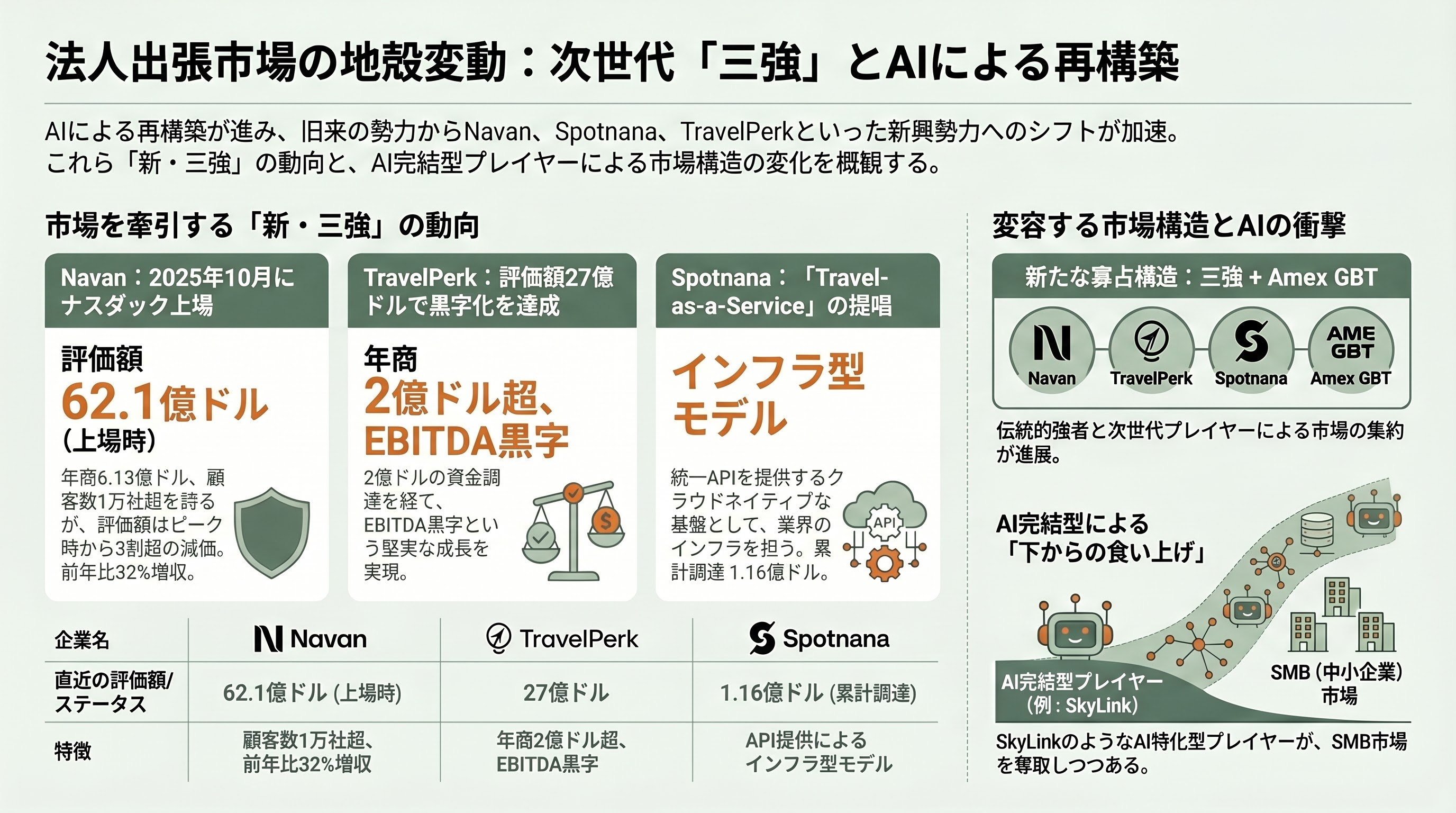

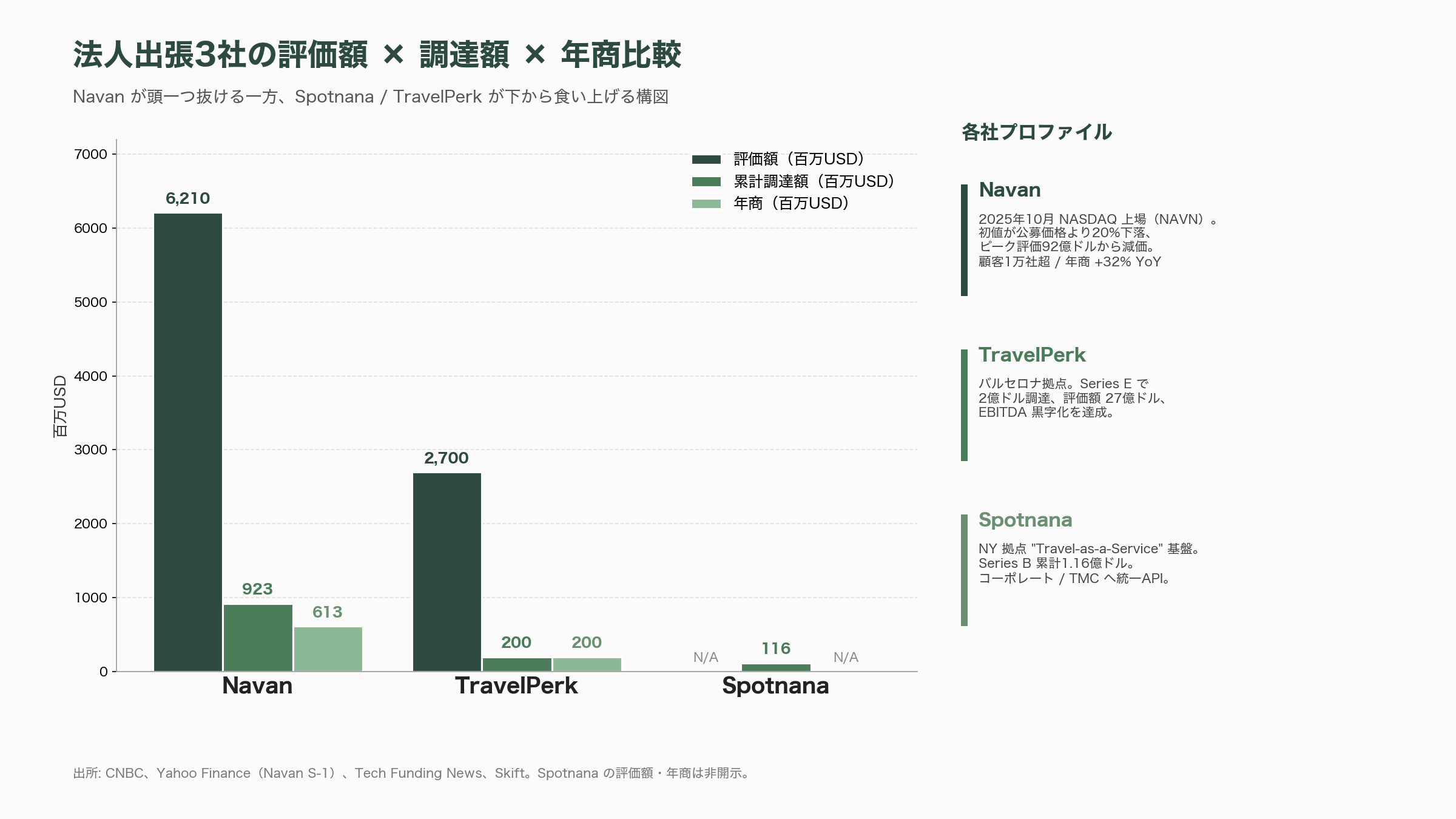

ビジネストラベルもまた、AI で再構築が進む象徴的な領域だ。Navan(旧 TripActions、2015年創業、共同創業者 Ariel Cohen と Ilan Twig)は2025年10月にナスダックへ上場し、ティッカー「NAVN」で取引を開始した。発行価格25ドルで9億2,300万ドル(約1,384億円)を調達したものの、CNBC が報じた通り初日に20%下落、評価額は62億1,000万ドル(約9,315億円)と、ピーク時の92億ドル(約1兆3,800億円)から3割超の減価となった。直近年商は6.13億ドル(約919億円、前年比+32%)、総予約額76億ドル(約1兆1,400億円、+34%)、顧客は Adobe、Blue Origin、Geico、Unilever を含む1万社超と分厚い。

Navan に対するチャレンジャーは、ニューヨーク拠点の Spotnana だ。「Travel-as-a-Service」を標榜するクラウドネイティブ基盤で、コーポレート、TMC、サプライヤーに統一されたAPIを提供する。これまで1億1,600万ドル(約174億円)を Series B で調達し、人員は250〜1,000人規模に成長した。バルセロナ拠点の TravelPerk は2026年初までに Series E で2億ドル(約300億円)を調達し、評価額27億ドル(約4,050億円)に到達、年商2億ドル(約300億円)超かつ EBITDA 黒字に転じている。法人出張の世界はこの三強に Amex GBT を加えた寡占構造へ向かう一方、SkyLink のような AI 完結型の SMB 向けプレイヤーが「下から食い上げる」展開が始まりつつある。

体験予約・宿泊オペレーションの深層——Klook IPO と Mews/Lighthouse のホテルOS化

旅行産業のもう一つの主戦場が「体験(Experiences)」だ。米 Tripadvisor 傘下の Viator が先行する中、香港・シンガポール拠点の Klook が2025年11月10日にニューヨーク証券取引所(NYSE)に IPO を申請し、ティッカー「KLK」での上場を目指す。Skift および Fortune の報道によれば、調達想定額は約5億ドル(約750億円)。同社の2024年売上は4億1,710万ドル(約626億円、前年比+24%)、総予約額(GTV)25億ドル(約3,750億円、+36%)、純損失は9,930万ドル(約149億円)。Mostly Metrics 等のアナリストは EV/Revenue 4〜5倍の倍率から評価額を25〜30億ドル(約3,750〜4,500億円)と試算しており、2021年のラスト・プライベート・バリュエーション約16億ドル(約2,400億円)を大きく上回る。

ベルリンの GetYourGuide は IPO の選択肢を保ちつつも、現状はセカンダリーで創業期株主と従業員に流動性を提供する戦略を採用。プロフィタブル化を達成し、年商はほぼ10億ユーロ(約1,670億円)に到達しており、市況次第で2026年内の上場も射程に入る。インドの OYO(運営会社:Prism)は2026年3月までにインドで再IPOを目指し、目標評価額は70〜80億ドル(約1兆500億〜1兆2,000億円)。SoftBank Vision Fund の出口戦略にも関わる重要案件と位置付けられている。

宿泊オペレーション側では、Mews と Cloudbeds、Lighthouse、IDeaS、SiteMinder が「ホテルOS」を巡るレイヤー戦争を繰り広げる。Mews は既に紹介したとおり EQT Growth 主導で評価額25億ドル(約3,750億円)。米サンディエゴ拠点の Cloudbeds は世界150カ国に展開し、AIブランド「Signals」で需要予測と価格最適化を提供。Lighthouse は KKR の後押しでユニコーン化し、データ・インテリジェンス層を独占し始めている。Selfbook はホテル直販決済の「Shopify」を掲げ、Tiger Global 主導で評価額3億ドル(約450億円)。これらは AI エージェントが将来「どのホテル直販ページに誘導するか」を選別する上で重要な「在庫の可視性」を握る存在となる。

短期賃貸の調整局面——Sonder 破綻、Vacasa 売却、Hostaway 急伸

短期賃貸(バケーションレンタル)市場は2026年、明暗が極端に分かれた。Sonder Holdings は2025年11月、Marriott International がライセンス契約を解除したことを受けて Chapter 7(清算型破産)を申請し、40都市・約9,000ユニットを24時間以内に退去するよう宿泊客に通知する事態に陥った。Vacasa は2025年5月1日に Casago に約4,740万ドル(約71億円)で買収され、Nasdaq 上場が廃止となった。Selina も SPAC 上場後に株価が低迷し、整理局面に入った。

逆に勝ち残ったのは、ソフトウェア提供側のプラットフォーマーである。Hostaway は PSG Equity 主導で1億7,500万ドル(約262億円)を調達し、Guesty(前年に1億7,000万ドル=約255億円)と並ぶ二強構造を確立。料金最適化の PriceLabs はホストの98%が「AI ツールを業務に組み込んでいる」と回答する2026年版 STR 業界レポートを公表し、市場の AI 化を裏付けた。Hopper は B2C アプリのみならず Hopper Technology Solutions(HTS)として B2B フィンテック(フライト価格保証や Price Freeze など)を20以上のパートナーに提供する立場に変容した。最大顧客だった Capital One が2026年4月に Hopper の旅行ポータル技術と150名のエンジニアを取得(買収条件は非開示で、Skift は「ペイアウト」と表現)、自前の旅行アプリとして再編する動きに出た。Hopper は HTS 部門を残しつつ、Capital One への直接的な依存度を下げて B2B フィンテックに重心を移すフェーズに移行する。

シリコンバレーVCの受け止め——Vertical AI for Travel への確信と慎重論

シリコンバレーの主要VCは、トラベルを「AGI 前夜の Vertical AI 第一選択肢の一つ」と位置付け始めている。a16z は2026年初に AI アプリとインフラに34億ドル(約5,100億円)を割り当てた新ファンドを発表し、年次「Big Ideas 2026」で「AI ネイティブな個人秘書がエンドユーザーに代わって複雑な旅行を完結する」というテーマを明示的に取り上げた。Sequoia Capital も2026年2月の「This is AGI」エッセイで agentic workflow を中心テーマに据え、Glean や Sierra に代表されるエージェント企業群へ重ねて投資を進めている。両社とも特定のトラベルテックを大きくリードしているわけではないが、ポートフォリオを通じてエージェント API、決済、行動データ、地図、ID といった「旅行を成立させる横串インフラ」に投じている資金が、結果として旅行領域に強く効くと業界内では受け止められている。

旅行特化VCのトップは2024年に Thayer Ventures と Derive Ventures が統合した Thayer Investment Partners(TIP)で、サンフランシスコに本拠を置き、3億ドル(約450億円)超を旅行・ホスピタリティに集中投下している。Skift および Travel Trends Podcast の収録で、創業パートナーの Chris Hemmeter は「2026年は Vertical AI の真贋が問われる年。汎用LLMにラップを巻いただけのスタートアップは淘汰され、独自の流通権・データ権・決済権を握る企業が生き残る」と述べ、生成 AI ブームの単純なフォローではなく「インフラ寄り」の投資戦略を強調した。Costanoa Ventures、Forerunner Ventures(Mindtrip 主導)、Battery Ventures(Mews)、Bessemer、Insight Partners はそれぞれ「AI 時代に再評価される SaaS 構造」をテーマに、トラベル系の B2B・B2C 双方に厚めのポジションを築いている。

一方で慎重論も根強い。Crunchbase News は2026年第1四半期、北米のVC全体は活発化したものの「バケーションレンタル分野には依然として投資家の供給が乏しい」と指摘した。HBR が2026年1月号で公開した論考「Gen AI Is Threatening the Platforms That Dominate Online Travel」は、生成AIによる流通の主役交代が長期的に「OTA の収益プールの相当部分を AI プラットフォーム側に移す」と警告し、既存の高評価モデルの一部は再考が必要だと主張する。シリコンバレーVCの間でも、Booking 級の規模を再現する単独勝者がトラベルテックから生まれるかは意見が割れており、結果として「点で出資し、エコシステムでリスクを分散する」スタイルが主流になっている。

各メディアの論調——Skift、Bloomberg、Reuters、PhocusWire、TechCrunch

論点ごとに各メディアの色合いも分かれる。Skift(および研究部門の Skift Research)は2026年に入って「資金調達ペースは鈍化しているが、Mews と Lighthouse のメガラウンドが示すように、AI で実装力のある企業に資本が集中している」「Klook、GetYourGuide、OYO の上場は2026年の最大級イベント」と位置付けた。Bloomberg は「AI ディスラプション・トレード」が旅行・レジャー株の格差を広げているという株式市場目線、Reuters はNavan 上場の S-1 から読み取れる収益構造の良化と、ホテル運営者の値上げ余地を中心に報じた。PhocusWire と Phocuswright は AI ネイティブ・スタートアップの台頭、特に Hot 25 と Mindtrip × Sabre × PayPal 三社連合をフロンティアとして取り上げ、TechCrunch は VC マネーが集中する欧州 AI トラベルプレイヤー(Vuelo、TravelPerk)と、ホスピタリティ SaaS(Mews、Lighthouse)の重要性を強調する論調が目立つ。Wall Street Journal は OpenAI による直接決済機能の取り下げを「OTA 株への一時的な救済」と評し、より構造的な脅威は Google にあるとの見方を提示している。日本の日経新聞・ロイター日本版もこれらの動きを「OTA 受難、ホテル運営者復権、AI スタートアップ濫立」という三層構造で報じており、論調は概ね一致している。

今後の主要マイルストーン——2026〜2027年に注視すべきイベント

直近で計測すべき重要マイルストーンは多い。第一に、2026年第2四半期に Sabre/PayPal/Mindtrip のエンドツーエンド・エージェント予約パイプラインが正式ローンチする。これが「人間がブラウザで予約サイトを叩く時代の終わり」を象徴する転換点となるかが最大の論点で、Mindtrip の評価額・追加調達、PayPal の agentic commerce 採用率、Sabre の API 利用航空会社・ホテル数の伸びが判断指標となる。

第二に、Klook が早ければ2026年中盤、遅くとも下期に NYSE 上場を果たす見込みで、最終的な評価額がアジアの体験経済の規模感を映す試金石となる。第三に、Phocuswright Europe(バルセロナ)と Phocuswright Conference(フォートローダーデール、2026年11月17〜19日)でのスタートアップ・ピッチング、特に Innovation Platform 受賞者が次のシード〜シリーズAウェーブを牽引する。第四に、OYO(Prism)の上場再挑戦――SoftBank の出口戦略と新興国ホスピタリティの再評価につながる。第五に、Booking、Expedia、Airbnb が2026年通年決算で「エージェント時代の収益モデル」をどこまで開示できるか。Airbnb が Brian Chesky の宣言通り「エブリシング・プラットフォーム」へと変態を遂げるか、Expedia の Romie や同社 B2B 事業(EPS、Vrbo、Hotwire)の AI 統合が損益にどう効くか、ここがウォッチポイントとなる。

第六に、Anthropic の Model Context Protocol(MCP)と OpenAI の ChatGPT Agent、Google の Gemini が「旅行」に最適化された機能拡張をどの順序で発表するかが、流通の主導権争いの構図を決する。Wyndham × Anthropic、Booking × OpenAI のような直接連携が、独立OTA の役割を「サプライヤー API」へ押し下げるかも注目される。第七に、Hopper を取り込んだ Capital One Travel と Chase Travel、American Express Travel の三つ巴がカードロイヤルティ経済を旅行産業へ取り込む規模を拡大させ、フィンテックとトラベルテックの境界を曖昧にしていく見込みだ。

そして最後に、シリコンバレーのVCにとって最大の関心事は「次のユニコーン候補」がどこから出るかである。現時点で最有力視されるのは、第一に Mindtrip(Sabre/PayPal/航空・銀行系の戦略出資が積み上がる稀有なポジション)、第二に Selfbook(直販決済のシェア拡大次第でユニコーン圏に到達余地)、第三に Spotnana(コーポレート向け Travel-as-a-Service 基盤の汎用性)、第四に Hostaway(短期賃貸 SaaS の二強に後発参入する公算)、そして欧州勢からは Vuelo(AI 予約 × BNPL 型旅行金融)の可能性が指摘される。Phocuswright の Hot 25 から1〜2社が2027年までに10億ドル評価到達すれば、PhocusWire が認定してきた「8年で200社・累計33億ドル(約4,950億円)超を調達したホットスタートアップ群」の精度を改めて裏付ける節目となるだろう。

まとめ——AI ネイティブの基盤層を取った者が次の覇権を握る

2026年のトラベルテック市場は、「需要は史上最高」「資金は AI に集中」「上場の窓は徐々に開きつつある」という三つの追い風が同時に吹いている。Mews 25億ドル、Lighthouse 10億ドル、Hostaway 1億7,500万ドル、TravelPerk 27億ドル、Navan 62億ドル――SaaS 基盤と法人出張で続々と大型調達と上場が進む一方、Mindtrip や Selfbook、Spotnana、SkyLink、Vuelo といった AI ネイティブ・チャレンジャーが「次のユニコーン」候補として頭角を現す。シリコンバレーVCは、旅行を「Vertical AI が最初に勝てる垂直市場の一つ」と捉え、ポイントで出資、エコシステム全体で勝ちに行く戦略を強めている。

決定的な問いは、エージェントAIが「旅行の入口」を完全に掌握する2026〜2028年に、Booking、Expedia、Airbnb、Trip.com といった既存王者がプラットフォーム自身の AI ネイティブ化で防衛できるか、それとも OpenAI/Google/Anthropic と Mindtrip 級の新勢力に主導権を譲るか――この一点に集約される。各VCがいま静かに賭けているのは、その先の世界で「在庫」「決済」「会員ID」「現場オペレーション」のいずれかを握るインフラ企業である。表向きは華やかな AI トラベルプランナー、ただし本丸は地味な SaaS とフィンテック層――それが2026年5月時点のシリコンバレーの本音だ。

まとめ——AI ネイティブの基盤層を取った者が次の覇権を握る

2026年のトラベルテック市場は、「需要は史上最高」「資金は AI に集中」「上場の窓は徐々に開きつつある」という三つの追い風が同時に吹いている。Mews 25億ドル、Lighthouse 10億ドル、Hostaway 1億7,500万ドル、TravelPerk 27億ドル、Navan 62億ドル――SaaS 基盤と法人出張で続々と大型調達と上場が進む一方、Mindtrip や Selfbook、Spotnana、SkyLink、Vuelo といった AI ネイティブ・チャレンジャーが「次のユニコーン」候補として頭角を現す。シリコンバレーVCは、旅行を「Vertical AI が最初に勝てる垂直市場の一つ」と捉え、ポイントで出資、エコシステム全体で勝ちに行く戦略を強めている。

決定的な問いは、エージェントAIが「旅行の入口」を完全に掌握する2026〜2028年に、Booking、Expedia、Airbnb、Trip.com といった既存王者がプラットフォーム自身の AI ネイティブ化で防衛できるか、それとも OpenAI/Google/Anthropic と Mindtrip 級の新勢力に主導権を譲るか――この一点に集約される。各VCがいま静かに賭けているのは、その先の世界で「在庫」「決済」「会員ID」「現場オペレーション」のいずれかを握るインフラ企業である。表向きは華やかな AI トラベルプランナー、ただし本丸は地味な SaaS とフィンテック層――それが2026年5月時点のシリコンバレーの本音だ。

Sources

- Mews Secures $300 million Investment to Cement Position as World's Leading Hospitality Operating System (Mews 公式)

- Mews Raises $300 Million to Prove AI Can Run Hotel Operations (Skift, 2026-01-22)

- Mews lands $300M investment to deepen focus on AI (Hotel Dive)

- Lighthouse Announces $370 Million Series C Investment Led by KKR (Hotel Tech Report)

- Lighthouse, an analytics provider for the hospitality sector, lights up with $370M at a $1B valuation (TechCrunch)

- Hostaway Secures $175 Million Funding, Intensifying Competition with Guesty (Rental Scale-Up by PriceLabs)

- Inside Klook's IPO Filing: What It Tells Us About the Future of Global Travel Experiences (Skift)

- Asian travel platform Klook is filing for a New York IPO (Fortune)

- Klook IPO: S1 Breakdown (Mostly Metrics)

- Navan reveals 30% revenue surge in US IPO filing (Yahoo Finance)

- Corporate travel and expense software firm Navan shares sink 20% in first trading day after $6 billion Nasdaq IPO (CNBC)

- Sabre, PayPal, and Mindtrip Partner To Deliver the Industry's First End-to-End Agentic AI Experience for Travel (PayPal Newsroom)

- Sabre, PayPal, and Mindtrip Partner on Agentic AI Travel Booking (Skift)

- Mindtrip Unveils New AI Travel and Events Features, Announces Investments From Amex Ventures, Capital One Ventures and United Airlines Ventures (Business Wire)

- Capital One Ventures, United Airlines Ventures invest in Mindtrip (PhocusWire)

- Booking.com Debuts Agentic AI Innovations (Booking 公式)

- Booking.com built agentic AI before 'agents' existed (VentureBeat)

- AI Disruption Trade Drives Divide in Travel and Leisure Stocks (Bloomberg, 2026-02-13)

- Gen AI Is Threatening the Platforms That Dominate Online Travel (Harvard Business Review, 2026-01)

- Tripadvisor Sees Traffic Decline from AI Overviews, Considers 'Strategic Alternatives' (Skift)

- ChatGPT Bails on Transactions — Good News for Expedia and Booking (Skift, 2026-03-05)

- OpenAI debuts "Operator" agent that can book travel (PhocusWire)

- Wyndham Works With Google and Anthropic on AI Bookings (Skift, 2026-02-19)

- Airbnb plans to bake in AI features for search, discovery, and support (TechCrunch)

- Airbnb CEO Brian Chesky: AI is 'the best thing that ever happened' to the company (CNBC)

- Airbnb Q4 2025 financial results (Airbnb News)

- Booking.com Q1 2026 Results: Middle East Headwinds, Alternative Accommodation Growth (Rentalscaleup)

- Expedia Layoffs 2026: Travel Giant Cuts 162 Jobs in Seattle Shakeup (TheStreet)

- Capital One to Make 'Payout' to Acquire the Hopper Tech and Employees (Skift, 2026-03-17)

- Capital One Closed Hopper Tech and Employee Deal in April (Skift, 2026-04-22)

- Presenting the Hot 25 Travel Startups for 2026 (PhocusWire)

- Travel Forward: Data, Insights and Trends for 2026 (Phocuswright)

- What's Hot in Travel Startups and Venture Capital (Skift Newsletter)

- International tourist arrivals up 4% in 2025 reflecting strong travel demand around the world (UN Tourism)

- New Global Aviation Travel Outlook 2026 (Travel And Tour World, IATA 引用)

- Q1 2026 Shatters Venture Funding Records As AI Boom Pushes Startup Investment To $300B (Crunchbase News)

- Vuelo secures €64 million in Seed funding to build an AI-native travel booking experience (EU-Startups)

- TravelPerk drums up $200M at $2.7B valuation (Tech Funding News)

- S6/E1 Investing in Travel in 2026 with Chris Hemmeter, Thayer Ventures (Travel Trends Podcast)

- The Full List of 33 Travel Unicorn Startups (2026) (Failory)

- March 2026: The Month Agentic Travel Gets Real (OAG)

- 2026: This is AGI (Sequoia Capital)

- Big Ideas 2026: Part 1 (Andreessen Horowitz)