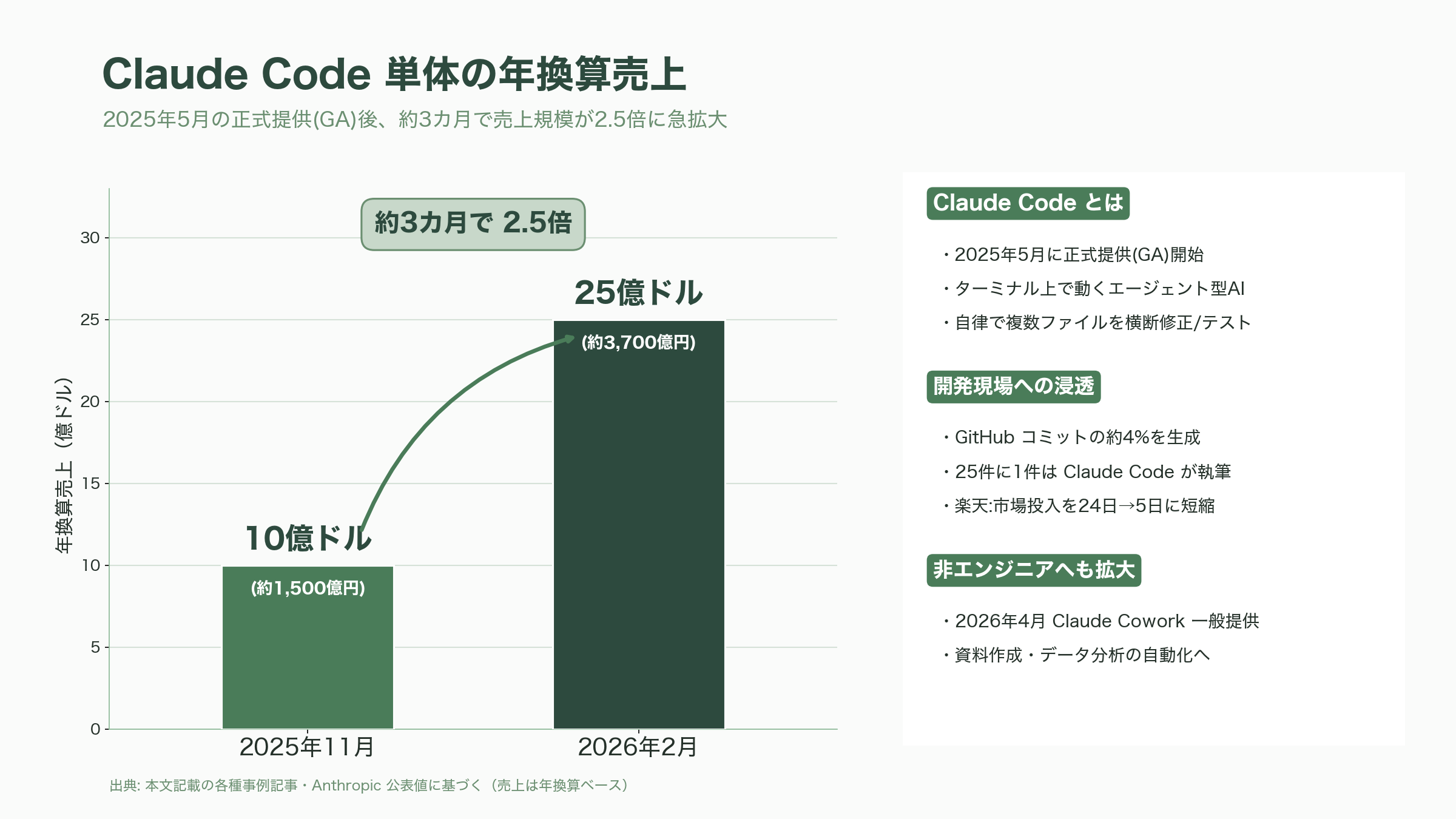

Claude Codeとは何か——「会話するAI」から「働くAI」へ

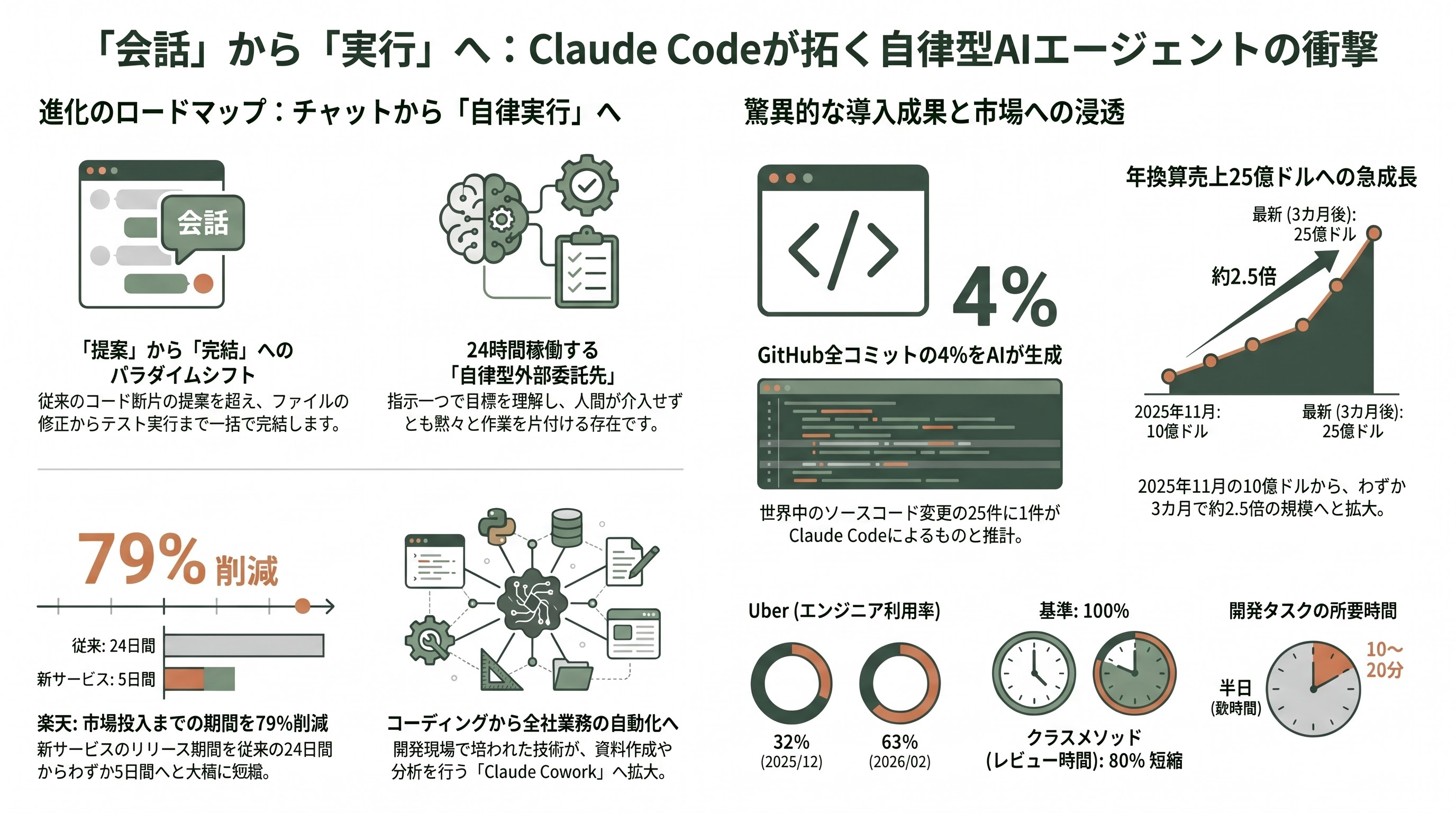

本題に入る前に、Claude Codeが何者なのかを具体的に押さえておきたい。多くの読者が思い浮かべる「Claude」は、ブラウザやアプリ上でチャット形式に質問へ答えるAIだろう。これに対しClaude Codeは、2025年5月に正式提供(GA)が始まった、ターミナル(コマンドライン)上で動作する「エージェント型」のコーディングツールである。両者の最大の違いは、前者が「コードの断片を提案してくれる」のに対し、後者は人間が与えた目標をもとに自律的に考え、ローカルのファイル群を横断的に読み込み、複数ファイルにまたがる修正やテストの実行までを一つのセッションでやり遂げる点にある。平たく言えば、Claude Codeは「会話するAI」ではなく「手を動かして働くAI」であり、エンジニアの隣に座る新人プログラマというより、指示を出せば一連の作業を黙々と片づける外部委託先に近い。

具体例を挙げると分かりやすい。たとえば「このリポジトリのログイン機能にメール認証を追加し、テストも書いて」と指示すれば、Claude Codeは関連ファイルを自分で探し出し、設計方針を立て、コードを書き換え、テストを走らせて失敗すれば自ら修正する、という一連の流れをこなす。半日かかっていた定型的な改修が10〜20分に圧縮された、開発コードの6〜7割をAIが生成するようになった、といった現場の声が各種事例記事で報告されている。海外では配車大手Uberでエンジニアの月次利用率が2025年12月の32%から2026年2月の63%へと3カ月でほぼ倍増し、国内では楽天が新サービスの市場投入までの期間を24日から5日へ(約79%減)短縮したと紹介されている。クラスメソッドのように「生産性が10倍に向上し、コードレビュー時間を80%短縮した」と公表する事例も現れている。

この破壊力を裏づける数字として、Anthropicは2025年5月のGA後、Claude Code単体の年換算売上を同年11月に10億ドル(約1,500億円)、2026年2月には25億ドル(約3,700億円)規模へと急拡大させた。世界最大のソースコード共有基盤GitHub上で公開されるコミット(変更履歴)のおよそ4%をClaude Codeが生成している、という推計もたびたび引用される。25件に1件はClaude Codeが書いている計算であり、ソフトウェア開発の現場における浸透度がうかがえる。

さらに2026年に入ると、Anthropicはこの「働くAI」を非エンジニアにも開放した。Claude Codeの技術を土台に生まれた業務エージェント「Claude Cowork」は、2026年4月9日にmacOS・Windows向けの一般提供へ移行し、権限制御や利用分析といった企業向けの管理機能も追加された。コーディングという入口から始まったエージェント技術が、資料作成・データ分析・社内業務の自動化といったホワイトカラー全般へと染み出しつつある——これが、本稿で扱う「国内各業界の導入ラッシュ」の前提となる地殻変動である。

なぜ2026年春、日本企業はClaudeに殺到したのか

導入状況の各論に入る前に、なぜこのタイミングで日本企業がClaudeへ傾斜したのかという背景を整理しておく必要がある。理由は単一ではなく、Anthropic側の戦略、日本特有の事情、そして資本市場の追い風が重なった結果である。

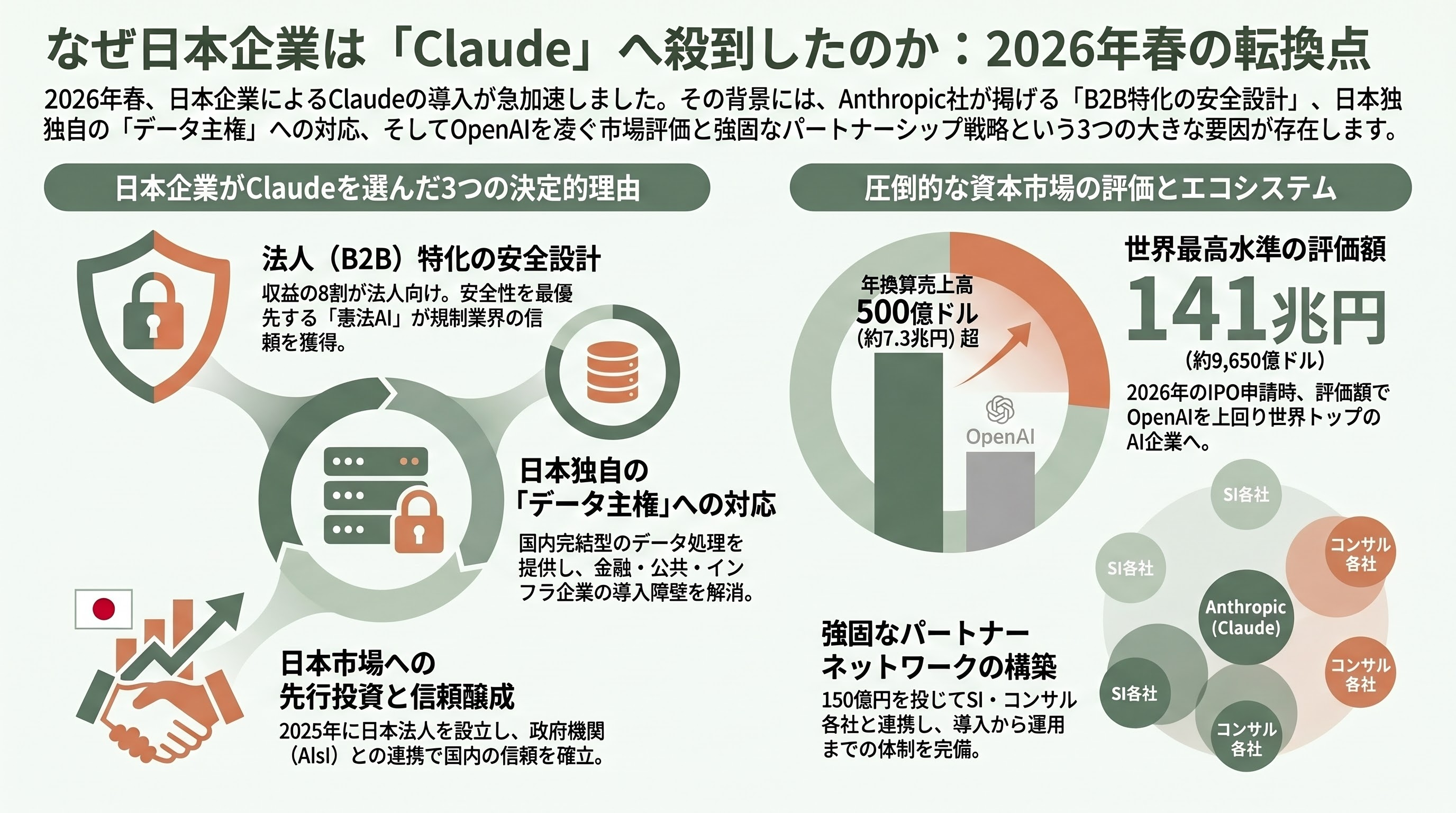

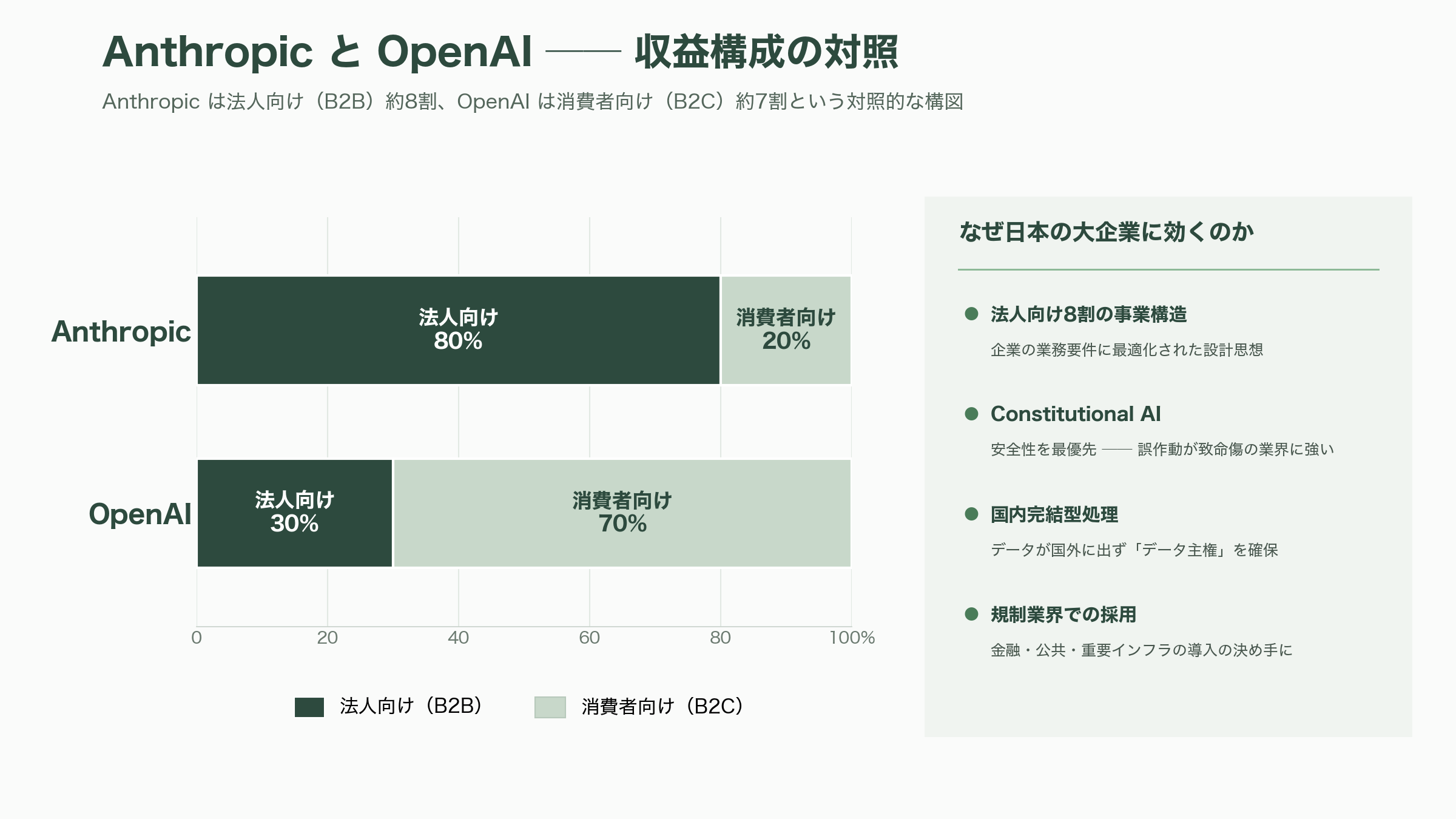

第一に、Anthropic自身が「企業向け(B2B)」に大きく軸足を置いていることが大きい。専門家の分析によれば、Anthropicの収益はおよそ8割が法人向けであり、一般消費者向けが約7割を占めるとされるOpenAIとは対照的な構図にある。安全性を最優先する「Constitutional AI(憲法AI)」の設計思想や、責任あるスケーリングポリシーは、誤作動や情報漏えいが致命傷になりうる規制業界・社会インフラ企業にとって採用の決め手になりやすい。Anthropicは2025年10月29日にアジア太平洋地域で初の拠点となる日本法人「Anthropic Japan合同会社」を東京に設立し、日本のAIセーフティ・インスティテュート(AISI)とも連携の覚書を結ぶなど、国内での信頼醸成に先行投資してきた。

第二に、日本市場ならではの事情がある。Anthropicの利用動向では日本からの翻訳用途が世界平均の約1.5倍に達し、AI利用指数も世界上位に位置すると紹介されている。とりわけ日本企業が重視するのが「データ主権」だ。Anthropicは日本国内で処理されるデータが国外に出ない「国内完結型処理」を提供しており、これが金融・公共・重要インフラを抱える日本の大企業の信頼を得る決定打となっている。楽天、みずほフィナンシャルグループ、メルカリ、野村総合研究所、パナソニックといった日本を代表する企業が早期からClaudeを採用してきた事実も、後発企業の「横並び」を後押しした。

第三に、資本市場からの強烈な追い風がある。Anthropicは2026年6月1日、米証券取引委員会(SEC)に非公開でIPO(新規株式公開)の目論見書(S-1)を提出したと、Fortune・CNBCなど複数の主要メディアが報じた。直前に実施したシリーズH調達で約650億ドル(約9.5兆円)を調達し、評価額は約9,650億ドル(約141兆円)に達したとされ、これはライバルのOpenAIを初めて上回り、AIスタートアップとして世界最高水準に位置づけられる。調達はAltimeter Capital、Dragoneer、Greenoaks、Sequoia Capitalが主導した。第2四半期の売上高は約109億ドル(約1.6兆円)に達する見通しで、年換算売上高は2026年夏にも500億ドル(約7.3兆円)を超えるとされる。こうした「次の1兆ドル企業」への期待が、ベンダーやコンサルにとって「Anthropic陣営に早く着く」インセンティブを生んでいる。

加えてAnthropicは2026年3月12日、導入を支援するパートナー企業向けの「Claude Partner Network」に1億ドル(約150億円)を投じると発表し、アクセンチュア、デロイト、Cognizant、Infosysといった世界的なシステムインテグレーターやコンサルを束ねた。認定資格(Claude Certified Architect等)、専任のApplied AIエンジニア配置、レガシーコード移行のスターターキットなどを通じて「Claudeを売り、実装し、運用できる」エコシステムを世界規模で構築している。日本の各社の動きは、この世界的な囲い込み競争の国内版にほかならない。

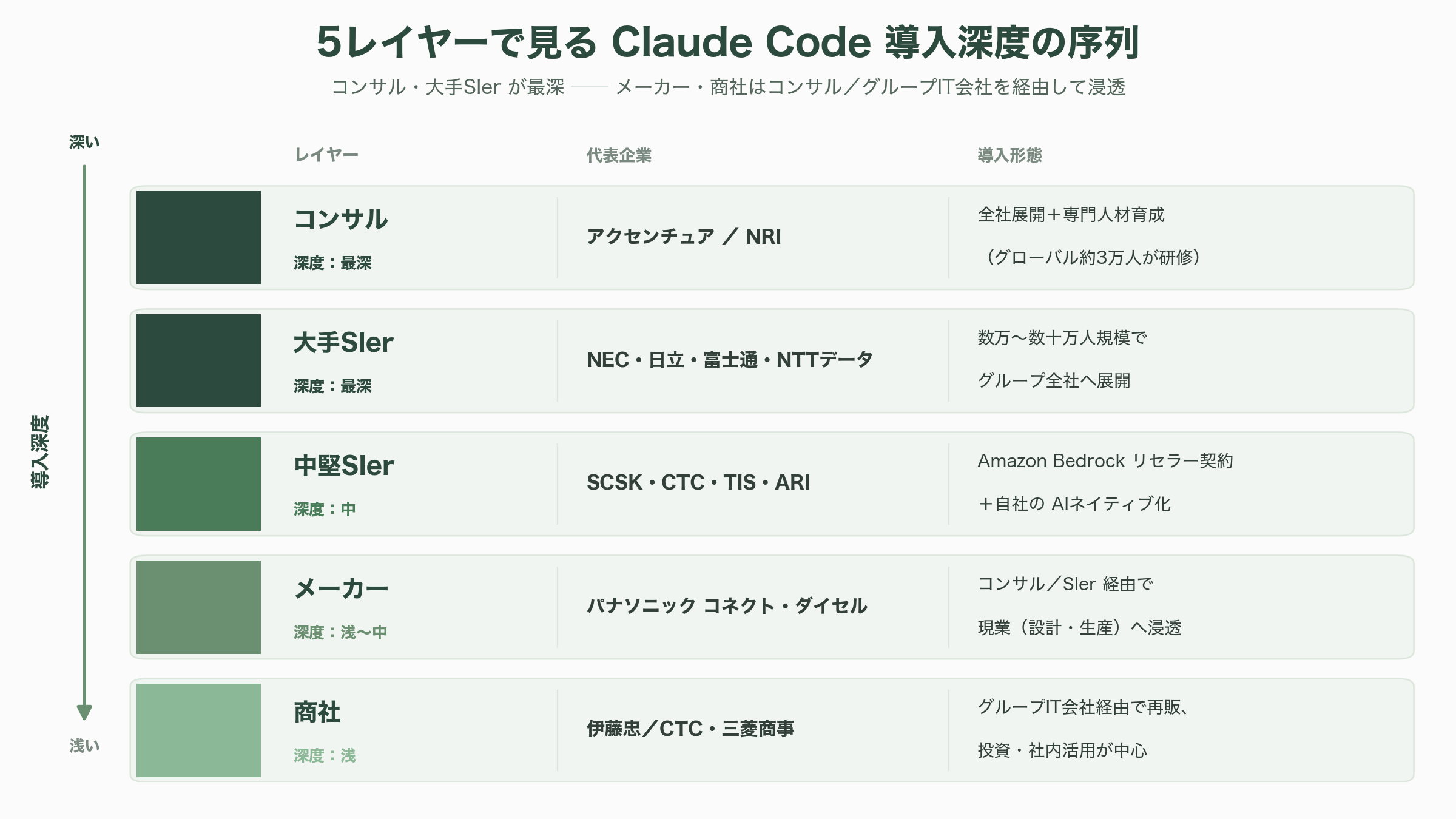

コンサル企業の導入状況——アクセンチュアとNRIが牽引

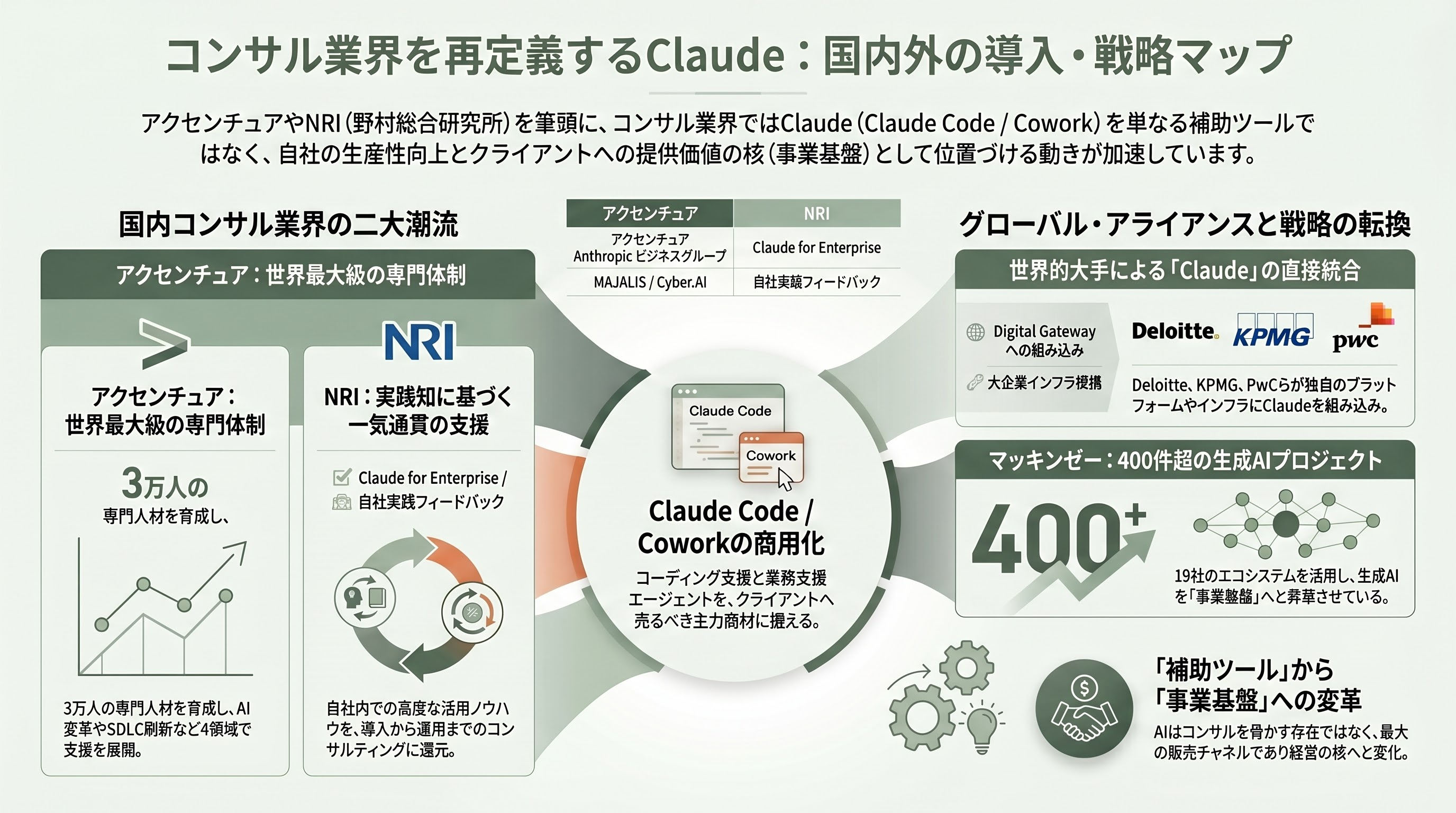

国内コンサル業界でClaude Codeの旗を最も鮮明に掲げているのがアクセンチュアである。同社はAnthropicと2025年12月に複数年の戦略的パートナーシップ拡大を発表し、2026年5月1日には日本で「アクセンチュア Anthropic ビジネスグループ」を本格始動させた(発表は5月11日)。グローバルではすでに約3万人のアクセンチュア専門家がClaudeの研修を受講しており、同社はこれを「世界最大規模のClaude専門人材体制」と称する。日本での支援は、全社的なAI変革の設計・実行、ソフトウエア開発ライフサイクル(SDLC)の刷新、老朽化したレガシーシステムのモダナイゼーション、包括的なサイバーセキュリティ変革という4領域に整理され、変革サービスの中核にコーディング支援の「Claude Code」と業務支援エージェントの「Claude Cowork」を据える。基幹システム変換ツール「MAJALIS」、Claudeベースのサイバーセキュリティ運用「Cyber.AI」も併せて投入し、金融・ライフサイエンス・医療・公共といった規制業界向けに「責任あるAI」を共通価値として展開する構えだ。

国内系コンサル/シンクタンクでは、野村総合研究所(NRI)の動きが象徴的である。NRIは2026年2月24日にAnthropic Japanとのパートナーシップ拡大を発表し、企業向けプラン「Claude for Enterprise」をAmazon Web Services経由で自社内に導入。設計・開発・テストといった開発業務全般に加え、コンサルティングからシステム開発まで幅広い業務でClaudeを活用し、生産性向上と社員のAIスキル底上げ、活用ノウハウの蓄積を進めている。対外的には、Claude(大規模言語モデル)の提供・技術支援にとどまらず、「Claude Code」やエンタープライズ製品の業務活用コンサルティング、導入・実装、運用・保守までを一気通貫で支援するメニューを整備した。早期評価版のデスクトップ向けエージェント「Claude Cowork」についても社内で実践検証し、その知見をAnthropic Japanへフィードバックする役回りを担う。

世界に目を転じれば、コンサル業界こそがClaude導入の最前線である。前述のClaude Partner Networkにはアクセンチュアとデロイトが名を連ね、KPMGは自社のクライアント提供基盤「Digital Gateway」にClaudeを直接組み込むグローバルアライアンスを締結、PwCもClaudeを大企業のインフラに埋め込む提携を拡大したとFortuneなどが報じている。AnthropicがBlackstone、Hellman & Friedman、Goldman Sachsと組んでAIネイティブの企業向けサービス新会社を立ち上げる動きも伝えられ、「AIがコンサル業界そのものを脅かしつつ、コンサルがAIの最大の販売チャネルになる」という二面性が鮮明だ。マッキンゼーはAnthropicを含む19社とのエコシステム型アライアンスで400件超の生成AIプロジェクトを完了したとされ、アビームコンサルティングはAI前提の業務設計(次世代BPR)やエージェント基盤の整備を進めるなど、各社が生成AIを「補助ツール」から「事業基盤」へと位置づけ直している。コンサルにとってClaude Codeは、自社の生産性向上手段であると同時に、クライアントへ売るべき主力商材となった。

大手SIerの導入状況——NEC・日立・富士通の「そろい踏み」とNTTデータ

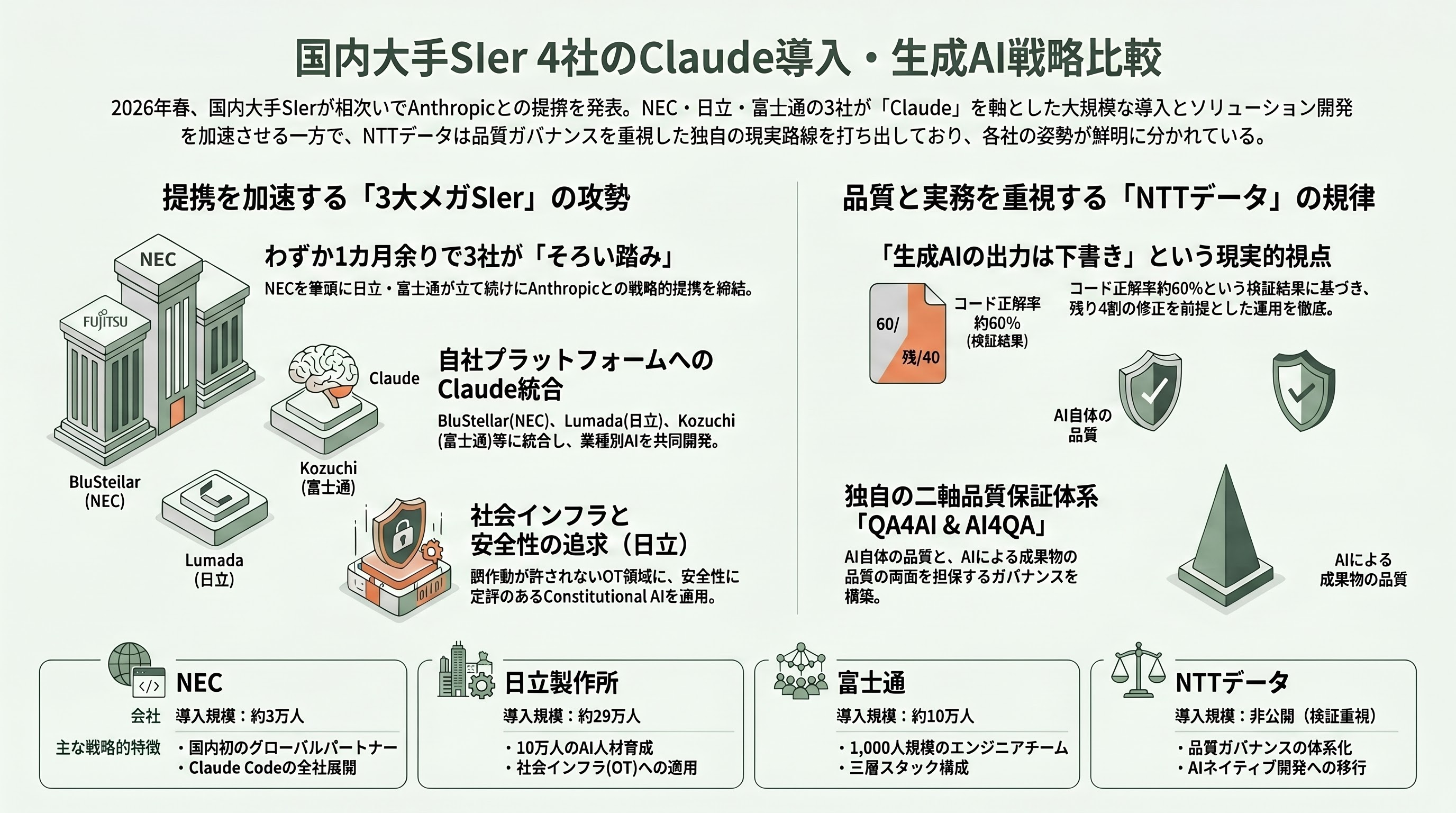

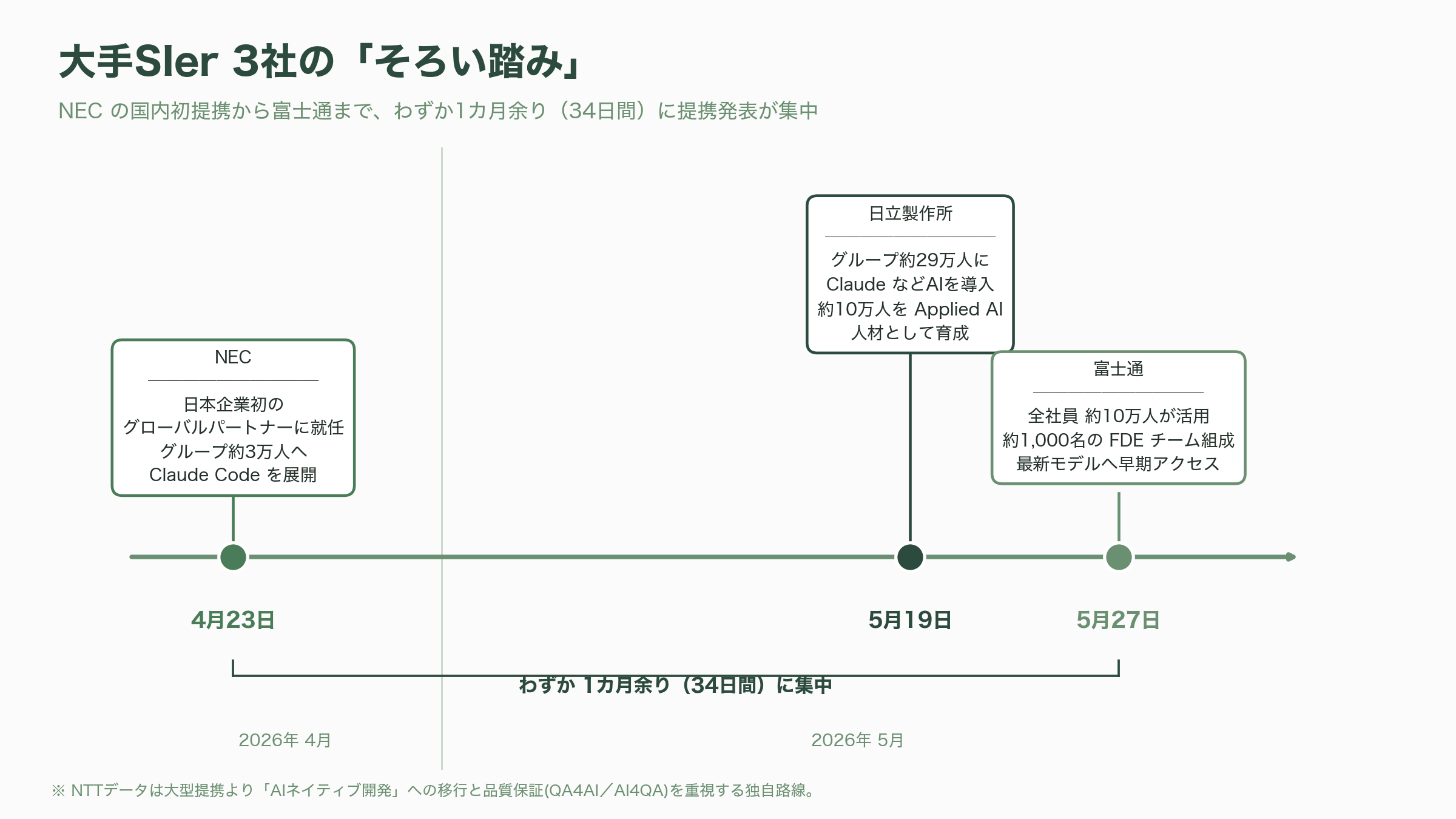

大手SIer/ITベンダーの領域では、2026年春に国内勢が立て続けにAnthropicとの提携を打ち出した。口火を切ったのはNECで、2026年4月23日、日本企業として初めてAnthropicのグローバルパートナーに就任したと発表した。NECはグループの約3万人規模にClaude Codeを展開し、自社のDX・AI変革支援基盤「BluStellar」とClaudeを統合、金融・製造・自治体向けに業種別AIソリューションを共同開発する。社内業務にはClaude Coworkを活用し、まず自らがAIネイティブ企業へ転換することで顧客への提案力を高める狙いだ。

続く5月19日には日立製作所が提携を発表した。日立はグループ約29万人の全ビジネスプロセスにClaudeなどのAIを導入し、コード生成・翻訳からコーポレート支援、ハードウェア保守までを対象に据える野心的な計画である。そのうち約10万人をApplied AI領域のプロフェッショナル人材として育成し、北米・欧州・アジアに「Frontier AI Deployment Center」を設けて約300人規模の体制構築を目指す。注目すべきは、社会インフラ(OT=制御技術)という日立の本丸にClaudeを持ち込む点で、デジタルとフィジカルを融合する「HMAX by Hitachi」やデータ・ドメイン基盤「Lumada」と組み合わせ、エネルギーなどミッションクリティカルな領域での活用を加速させる。報道では、誤作動が許されない領域でこそ、安全性を重視するClaudeの「Constitutional AI」が選ばれた、との分析が目立つ。

そして5月27日、富士通がAnthropicとの戦略的パートナーシップ締結を発表した。富士通グループの全社員約10万人がClaudeを活用するという規模感に加え、約1,000名規模のエンジニアリングチーム(FDE=Forward Deployed Engineerモデル)を組成して顧客企業へClaudeソリューションを展開する点が特徴だ。自社のAIプラットフォーム「Fujitsu Kozuchi」、独自の大規模言語モデル「Takane」とClaudeを組み合わせる三層スタックで、顧客要件に応じたAIの選定・設計・統合を担い、重要インフラのサイバー防御にも適用する。最新モデルへの早期アクセス権も得た。ITmediaは、NEC・日立・富士通の「そろい踏み」をNECの国内初提携から「わずか1カ月余り」で実現した出来事として整理しており、国内ITゼネコンがAI時代の主導権を争う構図が浮かび上がる。

これら提携組と一線を画すのがNTTデータである。同社は特定ベンダーとの大型提携を前面に出すよりも、「生成AIがシステムを丸ごと開発する」AIネイティブ開発への移行を、IT人材不足への抜本策として打ち出している(日本経済新聞)。実務面ではClaude Codeを用いたAIエージェント開発の研修を進める一方、内部検証で生成AIが出力するコードの正解率は約60%にとどまる、すなわち約4割には何らかの修正が必要だという現実的な知見を公表した。NTTデータはこれを踏まえ、AIソフトウエア自体の品質保証「QA4AI」と、AIを使って開発した成果物の品質を担保する「AI4QA」の二軸で品質保証を体系化し、生成AIの出力を「完成品ではなく下書き」として扱う規律を強調する。導入の旗を振るだけでなく、品質ガバナンスの方法論まで示す点に、最大手SIerとしての成熟がにじむ。なお前章で触れたNRIも、コンサルとシステム開発の両輪を持つ意味で大手SIerの一角としてこの潮流の中心にいる。

中堅SIerの導入状況——Amazon Bedrockリセラーの波とAIネイティブ化

大手の戦略提携が華やかに報じられる陰で、中堅SIerの世界では「Amazon Bedrock経由のリセラー契約」という、より実務的な波が広がった。クラウド基盤AWSのフルマネージドサービス「Amazon Bedrock」上でClaudeを再販し、設計から本番運用までを面倒みるという形態である。

SCSKは2026年4月13日、AnthropicとAWS上でClaudeモデルを再販可能とするリセラー契約を締結した。同社はコーポレート業務を起点に生成AI活用を全社へ広げており、5月にはシステム開発・保守のライフサイクル全体に生成AIを組み込むAI駆動型開発基盤「DevCond.AI(デブコンド・エーアイ)」を開発・導入開始するなど、自社の開発プロセス改革とソリューション化を同時に進めている。続いて4月16日、伊藤忠テクノソリューションズ(CTC)が「Anthropic Authorized Reseller Program for Amazon Bedrock」に基づくリセラー契約を締結し、1年間で200社への導入を掲げた。CTCはセキュリティポリシーに応じた堅牢なインフラ設計から既存システム連携、AIアプリ開発、運用定着までを一貫支援し、社内では「Data & AI Offering Suite」や「AI駆動開発ガイドライン」を整備済みで、金融機関や製造業など厳格な情報管理が求められる業界を主戦場に見据える。同じ4月16日にはTISもBedrock経由のリセラー契約を結び(発表は4月24日)、AIエージェントの設計から本番運用まで、コンテキストエンジニアリングやハーネスエンジニアリングの実践、セキュリティのベストプラクティス初期設定、マネージドサポートまでを包括的に提供する。TISはこの取り組みを国内にとどめず、ASEAN地域への展開も視野に入れている。

自社をまるごとAIネイティブ化する尖った事例も現れた。ARアドバンストテクノロジ(ARI)は2026年4月13日、Anthropicの「Claude Code」を全エンジニア・全コンサルタントの標準装備とすると発表した。一部の先進チームだけでなく、技術系・非技術系を問わず全社員の手元にエージェント型AIを置くという宣言であり、中堅規模だからこそ可能な意思決定の速さが光る。中堅・中小向けの裾野では、大塚商会が2026年2月2日にClaudeにも対応した低価格の生成AIサービス「たよれーるneoAI Chat mini」の提供を開始し、専門人材を抱えにくい企業へClaudeを届ける役割を担う。導入支援に特化したコミクスのようなプレイヤーも「使うだけから働かせるへ」を掲げてClaude Code導入支援パックや実装事例集を展開しており、層の厚い中堅・支援企業群がClaude経済圏の毛細血管を形成しつつある。一方で、BIPROGY・富士ソフト・電通総研・DTSといった他の中堅SIerは、本稿執筆時点でAnthropicとの個別提携を公表しておらず、リセラー契約を結んだ先行組との間に温度差が見え始めている点も見逃せない。

メーカーの導入状況——パナソニック コネクトとダイセルの先行例

メーカー(製造業)におけるClaude Codeの位置づけは、コンサルやSIerほど明快ではない。ソフトウエア開発を本業としない製造業では「社内にエンジニアが少なく、外注すれば時間も費用もかかる」という構造的なハードルがあり、Claude Code的なエージェント開発の全社導入を高らかに宣言した大手メーカーは、本稿執筆時点ではまだ限られている。それでも、潮目の変化を示す先行例は確実に存在する。

代表格がパナソニック コネクトである。同社が内製・運用する社内AI「ConnectAI」は、Gemini・ChatGPT・Claudeといった複数の最新モデルを社員が自由に切り替えて試せるマルチモデル環境を実現しており、内製ゆえに高速で改善サイクルを回せる点を強みとする。Claudeを「唯一の正解」として囲い込むのではなく、用途ごとに最適なモデルを選ぶ実利的なスタンスは、多くのメーカーの現実解を先取りしている。もう一つの象徴が化学メーカーのダイセルだ。同社はアクセンチュアの支援のもと、安全部品事業(セイフティSBU)の技術開発領域に生成AIを導入し、設計開発の生産性をすでに1.3倍へ引き上げた(2026年2月26日発表)。2030年までにこの生産性を2倍へ高め、創出した余力を新規事業へ振り向けて、新規事業に携わる社員比率を現在の30%から50%へ拡大する目標を掲げる。さらに、業務に応じて複数のAIが自律的に役割分担する「エージェント間コラボレーション基盤」の構築まで視野に入れており、研究開発人材の不足という製造業共通の課題にAIで挑む先駆例となっている。

ここでコンサルタントとして指摘しておきたいのは、メーカーにおけるClaude(およびClaude Code)の浸透は、多くの場合「自前の宣言」ではなく「コンサル・SIer経由のチャネル」を通じて進むという構造だ。ダイセルの事例がアクセンチュア(Anthropicの最有力パートナー)の支援で実現したこと、CTCやTISがリセラーとして明確に「製造業」を主要ターゲットに据えていることは、その証左である。製造業の現場では生産管理・IoTデータ分析・品質検査・レポート自動化といった領域でエージェント型開発の効果が大きいと見込まれており、エンジニアが少ないからこそ、外部のパートナーが包んで届けるClaude Codeの価値が高い。メーカーの導入は派手な提携発表より一歩遅れて、しかし着実に、サプライチェーンの裾野へ広がっていく段階にある。

商社の導入状況——「自社活用」から「投資・再販」まで

総合商社のClaude/Claude Codeへの関わり方は、他の4業界とは性格が異なる。商社はソフトウエアの作り手ではなく、事業投資家であり情報のハブである。そのため、関わり方も「社内業務での活用」「人材育成」「投資・事業化」「グループIT会社を通じた再販」という多層構造になっている。

最も先鋭的なのが伊藤忠グループだ。前章で述べたとおり、グループのITサービス中核である伊藤忠テクノソリューションズ(CTC)が2026年4月16日にAnthropicのリセラー契約を結び、1年で200社へのClaude導入を目指している。商社本体の伊藤忠商事も、生成AIを活用した「社内版ChatGPT」を導入し、社員のAIリテラシー向上に向けて「生成AIラボ」を設立、今後は自律型AIエージェントの導入とガバナンス整備を進める方針を示している。さらに伊藤忠はシリコンバレーに生成AI関連の投資・事業開発を担う新会社を設けると報じられており、「自ら使う・グループで売る・スタートアップへ投資する」を一体で進める総合商社らしい立体的な布陣が見える。三菱商事は社内ポータル「MC-GPT」やAI特化研修、500億円規模のCVCファンド(生成AI・バイオ分野が対象)、Preferred Networksとの合弁設立などを通じて「全社員のAI人材化」と垂直統合を志向する。三井物産や住友商事はマーケティング領域でのAIツール内製化に商機を見いだし、広告主向け支援に踏み込むなど、各社それぞれの強みに沿った生成AI活用が進む。

もっとも、大手SIerのように「グループ数万〜数十万人にClaude Codeを全社展開する」と宣言した商社は、本稿執筆時点では確認されていない。商社本体の社内活用は、特定モデルに縛られないマルチモデル型の社内AIやガバナンス整備が中心であり、エージェント型のコーディングそのものは、CTCのようなグループIT会社が担う構図だ。金融分野では2026年5月13日に三菱UFJ・三井住友・みずほの3メガバンクがClaudeへのアクセス権取得に動いていると報じられるなど、規制業界での採用が一段と広がっている。商社がこうした顧客・投資先を多数抱える以上、Claude経済圏の「結節点」としての商社の重要性は、自社導入の数字以上に大きいと評価すべきである。

この動きは加速するのか——コンサルタントの視点

結論から言えば、この潮流は2026年後半に向けてさらに加速する公算が大きい。理由は構造的だ。第一に、AnthropicのIPO申請という資本市場イベントが、ベンダー・コンサル双方に「いま陣営に着く」動機を強烈に与えている。評価額が約141兆円に達し、OpenAIを上回ったという事実は、日本企業の経営会議で「Claudeを選ばないリスク」を語らせるに十分な材料となる。第二に、Claude Partner Networkの1億ドル(約150億円)投資や、SCSK・CTC・TISが切り開いたAmazon Bedrock経由のリセラー網が、Claudeを「売れば儲かり、入れれば差別化できる」商材へと変えた。販売チャネルの経済合理性が整った以上、提携・再販の連鎖は止まりにくい。第三に、日立の約10万人、アクセンチュアのグローバル約3万人に象徴される大規模な人材育成投資は、いったん始まれば容易には後戻りできない。AI人材の獲得競争が「Claudeを使いこなせる人材」をめぐる争いへと収斂していく。

一方で、加速の質には冷静な留保が必要だ。NTTデータが示した「生成AIコードの正解率は約60%」という現実は、エージェントが書いたコードの約4割に修正が要ることを意味し、品質保証(QA4AI/AI4QA)やレビュー体制を伴わない拙速な全社展開は、かえって技術的負債を増やしかねない。特定ベンダーへの依存(ロックイン)リスクも軽視できず、パナソニック コネクトが採るマルチモデル戦略が示すように、賢い導入企業はClaudeを「唯一解」ではなく「強力な選択肢の一つ」として位置づけている。さらに、提携・リセラーを公表した先行組と、沈黙する中堅SIerやメーカーとの間に「AIネイティブ格差」が生まれ始めている点も、コンサルタントとして注視すべき論点だ。

5つのレイヤーを俯瞰すると、導入の深度には明確な序列がある。最も深いのはコンサル(アクセンチュア、NRI)と大手SIer(NEC・日立・富士通・NTTデータ)で、数万〜数十万人規模の全社展開と人材育成を伴う。次いで中堅SIer(SCSK・CTC・TIS・ARI)がリセラーと自社AIネイティブ化で続き、メーカー(パナソニック コネクト、ダイセル)と商社(伊藤忠/CTC、三菱商事)は、本体の全社的なエージェント開発というより、コンサル・グループIT会社を経由した「包んで届ける」形での浸透が主流である。日本企業のClaude Code導入は、もはや「使ってみる」実験段階を完全に脱し、IT・コンサルを起点にメーカー・商社の現業へ波及していく「事業基盤化」の局面に入った。問われているのは導入の是非ではなく、品質ガバナンスと人材育成を伴った「賢い使い方」をどれだけ早く組織に根づかせられるか、その一点である。