ニュースの要点 ― OpenAIは「自分から」申請を明かした

最初に事実関係を整理する。2026年6月8日、OpenAIは公式に「最近、非公開のS-1をSECに提出した(We recently submitted a confidential S-1)」と表明した。注目すべきはその語り口で、同社は声明で「いずれ情報が漏れると思うので、こちらから発表しておく。上場時期はまだ決めていない。非上場のままの方がやりやすいこともあるので、しばらく先になるかもしれない。だが、これで(条件が整えば)より早く上場するという選択肢も持てる」と述べた。つまり、これは華々しい「上場します」という宣言ではなく、「申請という手続きを済ませ、上場という選択肢を手元に置いた」という、極めて含みのある自己開示である。

報道を突き合わせると、実際の非公開提出は6月の公表より前、米メディアが5月20日に「早ければ22日(金)にも提出」と報じたタイミング(5月下旬)と整合する。ブルームバーグやロイター、CNBC、ウォール・ストリート・ジャーナル、ワシントン・ポスト、英フィナンシャル・タイムズ(FT)、そして日本経済新聞やBloomberg日本版が、6月8日の公表をほぼ同時に報じた。日経は「OpenAIがIPO申請を発表 『時期は未定』、時価総額160兆円規模か」との見出しで伝えている。上場主幹事にはゴールドマン・サックスとモルガン・スタンレーが指名され、一部報道はJPモルガンも主幹事に加わったとしている。

ここで一点、本稿全体を貫く重要な留保を述べておきたい。今回の提出は「非公開(confidential)」のS-1である。米国では2017年以降、上場を目指す企業がSECへ最初の登録届出書の草案を非公開で出し、本格的な投資家向け説明会(ロードショー)の直前まで詳細な財務を伏せておける。したがって、巷で流れているOpenAIの売上高や赤字額は、この申請書から開示された数字ではなく、申請以前からの報道・アナリスト試算に基づくものである。本稿でも財務数値はその前提で扱う。

そもそもOpenAIとは何か ― ChatGPTから「スーパーアプリ」へ

各論に入る前に、OpenAIという会社と、その看板サービスを改めて押さえておきたい。OpenAIは2015年にサム・アルトマン氏やイーロン・マスク氏らによって非営利の人工知能研究組織として設立され、2022年11月に対話型AI「ChatGPT」を公開したことで一躍世界的な存在になった。ChatGPTは、人間が打ち込んだ自然な文章(プロンプト)に対し、まるで人と話すように文章で答える生成AIである。

具体的に何ができるのか。たとえば「来週の出張用に、東京発サンフランシスコ行きの3泊4日の旅程を組んで」と頼めば日程案を作り、長い英語の契約書を貼り付けて「日本語で3行に要約して」と言えば要点をまとめ、「このPythonコードのバグを直して」と頼めばプログラムを修正する。文章の作成・翻訳・要約だけでなく、画像生成、表計算データの分析、議事録の作成、さらには利用者に代わって複数の手順をこなす「エージェント(自律型AI)」へと用途は急速に広がっている。利用規模は桁外れで、ChatGPTの週間アクティブ利用者は2026年2月時点で約9億人(前年同月の4億人から倍増)に達し、2026年6月にはアプリの月間アクティブ利用者が10億人を突破したとされる(センサータワー推計、ロイター報道)。有料サブスク契約者は約5,000万人、法人向けの有料利用者は2026年5月時点で1,100万人を超え、1日あたりの送信プロンプトは約25億件にのぼる。

そして上場を控えた今、OpenAIは製品戦略を大きく転換しつつある。FTが6月7日に報じたところによれば、同社はChatGPTを単なるチャットボットから、コーディング支援ツール「Codex」、自律エージェント、検索的なタスク、画像生成、さらにCanvaやBooking.comといった外部サービスまでを一つの入り口に束ねる「スーパーアプリ」へと作り替えようとしている。「AIの未来は、旅行予約やカレンダー管理のような複数手順の作業を自律的にこなすエージェントにある」という確信が背景にあり、Codexの週間利用者は公開以来6倍の500万人超に急増したという。会社にとっては、消費者向けの話題性だけでなく、売上の約4割を占める法人向けビジネス(年内に5割へ引き上げを計画)をどう伸ばすかが、上場後の評価を左右する。

「非公開申請」とは何か ― なぜ財務が見えないのか

ここから各論に入る。今回の動きを正しく理解する鍵は、「非公開のS-1提出」という手続きの性質にある。S-1とは、米国企業が新規上場する際にSECへ出す登録届出書(目論見書の原型)で、事業内容・リスク要因・財務諸表・資本構成などを詳細に記載する、いわば「会社の通信簿と健康診断書」を兼ねた書類である。通常これは公開され、誰でも閲覧できる。

ところがOpenAIが選んだのは「非公開(コンフィデンシャル)」での提出だった。これはSECが2017年以降すべての新規上場志望企業に認めている方式で、最初の草案段階ではSECとの間だけで内容を詰め、修正を重ねたうえで、ロードショー開始の一定期間前(おおむね15日以上前)になって初めて全文を公開する。利点は明快で、競合に手の内(詳細な財務やセグメント別の数字)を晒さずに上場準備を進められ、市場環境が悪ければ静かに延期もできる。OpenAIの「時期は未定」という慎重姿勢は、この制度の柔軟性を最大限に使う構えだと読める。

裏を返せば、現時点で投資家も報道も、OpenAIの「正式な」財務を見ていない。後述する売上高や赤字額は、申請書ではなく従来の報道や関係者証言、専門メディア(ジ・インフォメーション等)の取材に基づく数字である。本物の数字は、OpenAIが非公開のS-1を「公開版」に切り替えた瞬間に初めて世に出る。その意味で、今回の発表は「ゴール」ではなく、情報開示という長い手続きの「スタートの号砲」に過ぎない。

企業統治の特殊性 ― 非営利が営利を支配する「PBC」構造

OpenAIのIPOを語るうえで避けて通れないのが、その極めて特異な企業統治である。OpenAIは2025年10月28日に組織再編を完了し、営利部門を「OpenAI Group PBC」という公益企業(Public Benefit Corporation、PBC)に、非営利部門を「OpenAI Foundation」に再編した。PBCとは、株主利益だけでなく定款に掲げた公益目的(OpenAIの場合は「汎用人工知能=AGIが全人類に確実に恩恵をもたらすこと」)の追求を法的に義務づけられた営利企業である。上場するのはこのOpenAI Group PBCになる。

持ち分構造は再編完了時点で、OpenAI Foundation(非営利)が約26%、マイクロソフトが約27%(当時の評価で約1,350億ドル=約21.6兆円相当)、残る約47%を従業員とその他投資家が保有する、と公表された。ここで決定的に重要なのは、たとえ持ち分が少数派であっても、OpenAI Group PBCの取締役は全員がOpenAI Foundation(非営利)によって任免されるという点だ。つまり経済的な所有と、議決を通じた支配が意図的に分離されている。マイクロソフトは最大の単独株主でありながら、取締役会を支配する立場にはない。

この構造は、上場後の一般株主にとって独特の論点を生む。公開市場の投資家は、利益最大化だけを目的としない使命(ミッション)に縛られた会社の株式を、非営利財団に取締役の任免権を握られたまま買うことになる。議決権の設計(種類株式の有無など)や、非営利財団の「公益」判断が将来どこまで経営の自由度や株主還元に影響するのかは、公開版S-1で最も注視されるガバナンス上の焦点になるだろう。マスク氏が長く問題視してきた「非営利として集めた資産を営利に付け替えた」という論点とも地続きであり、ここは後述の訴訟とも密接に絡む。

資金調達の軌跡 ― 一年で$3,000億から$8,520億へ

OpenAIの評価額は、上場を待たずに未公開市場で爆発的に膨らんできた。直近の節目は2026年3月31日に完了した総額1,220億ドル(約19.5兆円)の資金調達ラウンドで、これによりポストマネー(出資後)評価額は8,520億ドル(約136兆円)に達した。その一年前、2025年3月末に完了したソフトバンクグループ主導の400億ドル(約6.4兆円)ラウンドでの評価額は3,000億ドル(約48兆円)だったから、わずか一年で評価額はおよそ2.8倍に膨らんだ計算になる。

2026年3月のラウンドの顔ぶれは、ベンチャーの常識を超えて事業会社色が濃い。報道によれば、アマゾンが500億ドル(約8兆円)、エヌビディアとソフトバンクがそれぞれ300億ドル(約4.8兆円)規模を投じたとされ、マイクロソフトも継続参加した。さらにアンドリーセン・ホロウィッツ(a16z)、セコイア・キャピタル、コートゥー、アルティメーター、ドラゴニア、フィデリティ、ブラックロック系ファンド、テマセク、スライブ・キャピタル、カリフォルニア大学基金など、米欧アジアの著名VC・機関投資家・ソブリンファンドが名を連ねた。加えて、OpenAIは初めて銀行経由で個人投資家にも門戸を開き、30億ドル(約4,800億円)超を個人から集めたという。すでに「未公開のまま、半ば公募」のような調達を経験している点は、今回のIPOを理解するうえで見逃せない。

一年前のソフトバンク主導ラウンドも示唆に富む。あの400億ドルは、ソフトバンクが300億ドル、マイクロソフト・コートゥー・アルティメーター・スライブら連合が100億ドル(約1.6兆円)を担い、ソフトバンク分の大半は「OpenAIが年内に営利企業へ移行すること」を条件としていた(実際に再編が完了し、ソフトバンクは2025年末までに全額を払い込んだ)。つまり前章で述べたPBCへの再編は、巨額調達を成立させる前提条件でもあった。さらにOpenAIは、ソフトバンク・オラクルと組んで総額5,000億ドル(約80兆円)規模のデータセンター網「スターゲート(Stargate)」を建設する計画も進めており、調達した資金の多くは計算資源(コンピュート)への投資に向かう。出資者と取引先と建設パートナーが幾重にも重なり合う、この資金の流れ方こそが、後述する「循環取引」批判の温床になっている。

シリコンバレーのVC・アナリストはどう見ているか

では、シリコンバレーの投資家やアナリストは今回の申請をどう読んでいるか。最も繰り返されているのは「先に公開市場へ着くこと自体に価値がある」という視点だ。ウェドブッシュ証券のダン・アイブス氏は、5月のCNBCで「この軍拡競争のさなか、最初に公開市場へ到達することが極めて重要だ。評価額の基準を作れるし、投資家に最初に説明できる先行者利益がある」と語った。AIの主導権争いが資本市場での資金獲得競争と一体化している、という認識である。

この「早い者勝ち」を後押ししたのが、IPO最大の法的リスクの消滅だった。2026年5月18日、カリフォルニア州北部地区連邦地方裁判所で、イーロン・マスク氏がサム・アルトマンCEOらを訴えた裁判の助言的陪審(9人)が2時間足らずの評議で全主張を退け、イボンヌ・ゴンザレス・ロジャース判事が出訴期限(時効)超過を理由に訴えを却下した。マスク氏は2024年2月、アルトマン氏とグレッグ・ブロックマン社長、OpenAIを相手取り「慈善目的で始めた組織を私物化し営利に付け替えた」と主張していた。報道によれば、もしマスク側が勝っていればOpenAIとマイクロソフトは最大1,500億ドル(約24兆円)規模の利益吐き出し(disgorgement)を迫られかねなかった。アイブス氏はこの決着を「OpenAIにとって大きな安堵であり、上場への道に重くのしかかっていた1,340億ドル(約21兆円)の重し(overhang)を取り除いた」と評した(潜在的損害額の見立ては報道により幅がある)。マスク氏は控訴の意向を示しており、火種が完全に消えたわけではないが、市場が最も恐れていた不確実性は大きく後退した。

もっとも、社内の足並みは必ずしも一枚岩ではない。最高財務責任者(CFO)のサラ・フライアー氏はワシントン・ポストに対し「私たちは準備を整えておきたい。公開市場を使えるのは良いことだ。公開市場は未公開市場よりずっと大きいのだから」と前向きに語る一方、一部報道では、フライアー氏が「今年の上場には十分な体制が整っていない」と慎重で、上場時期をめぐってアルトマン氏と温度差があると伝えられている。著名投資家ブラッド・ガースナー氏(アルティメーター、OpenAIの出資者でもある)が自身のポッドキャスト「BG2」でアルトマン氏に売上目標を質した際、ガースナー氏が「2028〜2029年に1,000億ドル(約16兆円)」を口にすると、アルトマン氏が「(2029年と言わず)27年でどうだ?」と応じた逸話は、経営陣の強気と、それを冷静に見る投資家との間合いを象徴している。

財務の実像と「循環取引」批判

VCの視点で最も論争的なのが、足元の財務と資金循環の構造だ。報道・アナリスト試算を総合すると、OpenAIの年換算売上高(ランレート)は2025年に200億ドル(約3.2兆円)を超え、2026年2月末時点で約250億ドル(約4兆円)に達したとされる。利用者数・売上の成長は急だが、ワシントン・ポストが「稼ぐ以上に失っている」と表現する通り、収益性は遠い。複数の報道は、OpenAIが2026年に約140億ドル(約2.2兆円)の赤字(2025年のおよそ3倍)を計上し、黒字化は2030年前後まで見込めない一方、2029年には売上1,000億ドル(約16兆円)に達するという社内計画を伝えている。一部の分析は、足元で「売上1ドルあたり1.22ドルを失う」(営業利益率がマイナス122%相当)水準にあると指摘する(いずれも非公開S-1ではなく従来の取材に基づく数字である点に留意したい)。

ここで多くのシリコンバレー関係者が警戒するのが、いわゆる「循環取引(circular financing)」である。構図はこうだ。エヌビディアはOpenAIに出資(報じられた提携枠は最大1,000億ドル=約16兆円)し、OpenAIはオラクルなどのクラウドに巨額(オラクルとは3,000億ドル=約48兆円規模と報道)を支払い、そのクラウド事業者はエヌビディアのGPUを大量に買う。AMDもOpenAIと2,000億ドル(約32兆円)規模とされる供給契約を結び、株式ワラント(新株予約権)を顧客に付与した。資金が出資者・顧客・供給者の間をぐるぐると巡るため、「需要が実需に見え、売上が分厚く見える」効果が生じる。2026年の各種分析は、こうした相互依存的な取り決めの総額が8,000億ドル(約128兆円)を超えると見積もる。

批判派は、これを「企業同士が互いのサービスを買い合って成長を演出した」ドットコム・バブル末期との類似で語る。外部の実需が鈍れば循環は一気に逆回転し、過剰投資の設備と巨額の損失だけが残りかねない、という懸念だ。一方で、経済評論家のノア・スミス氏らは「鉄道・通信・過去の計算機投資でも、供給者が顧客を金融的に支える形で巨大な資本集約産業は立ち上がってきた。下にある需要が本物なら、これは必ずしもバブルではない」と擁護する。OpenAIのIPOは、この「循環は実需の前借りか、それとも自己増殖する幻か」という1兆ドル規模の問いを、初めて公開市場の値付けにさらすことになる。なお、最大の出資者の一角であるソフトバンクについては、CNBCが6月4日、OpenAIへの巨額ベットと膨らむ負債が同社の流動性懸念を高めていると報じており、巨大な資金の出し手側のリスクにも市場の目が向き始めている。

AI大型IPOラッシュ ― Anthropic、SpaceX、Databricksとの三つ巴

OpenAIの申請は、単独の出来事ではなく、2026年に集中した「フロンティアAI大型IPO」の奔流の一部として読む必要がある。象徴的なのは、ライバルのAnthropic(Claudeを開発)が一足先に動いたことだ。Anthropicは2026年6月1日、650億ドル(約10.4兆円)のシリーズHを経て評価額9,650億ドル(約154兆円)で非公開のIPO申請を行った。これはOpenAIの8,520億ドル(約136兆円)を上回り、報道は「Anthropicが評価額で初めてOpenAIを追い抜いた」と伝えた。

この逆転は、VCの視点から見ると示唆に富む。Anthropicの年換算売上は2025年末の約90億ドル(約1.4兆円)から急伸し、自社公表で2026年4月に約300億ドル(約4.8兆円)規模、調査会社サクラ(Sacra)の推計では5月に約450億ドル(約7.2兆円)に達し、近く500億ドル(約8兆円)超へ向かうとされる(数値は集計方法により幅がある)。コーディング支援「Claude Code」を軸とした法人・開発者向けの高採算な売上構成が、利益率と持続性の面で高く評価された格好だ。消費者リーチでは9億〜10億人規模のChatGPTを擁するOpenAIが圧倒する一方、評価額と直近の売上モメンタムではAnthropicが肩を並べ、あるいは前に出た――この対比は、公開市場が「規模」と「採算」のどちらにより高い値を付けるのかという論点を先鋭化させる。

舞台にはほかの巨人もいる。イーロン・マスク氏のSpaceXは2026年4月にSECへ草案を提出、5月20日に公開版S-1を出し、報道では評価額約1.75兆ドル(約280兆円)、調達額750億ドル(約12兆円)という史上最大のIPOを狙い、6月4日前後にロードショーを開始、6月11日の価格決定・12日のナスダック上場(ティッカーSPCX)を目指すとされる(収益柱は衛星通信スターリンク)。データ・AI基盤のDatabricksは評価額1,340億ドル(約21.4兆円)で2026年後半のS-1提出が見込まれ、年換算売上54億ドル(約8,640億円)を65%成長させ、AI関連IPO候補で唯一の黒字企業として注目される。対照的に決済大手ストライプは、2026年2月のティーオファーで評価額1,590億ドル(約25.4兆円)まで上昇しながらも「自己資金で十分に成長でき、黒字でもある。IPOは問題なき解決策だ」として上場に距離を置く。2026年のIPOパイプラインはAI関連が件数の大半と金額の9割超を占め、史上最もAIに偏った年になりつつある。OpenAIはその本丸として、市場の体力と熱量を試す最大の試金石になる。

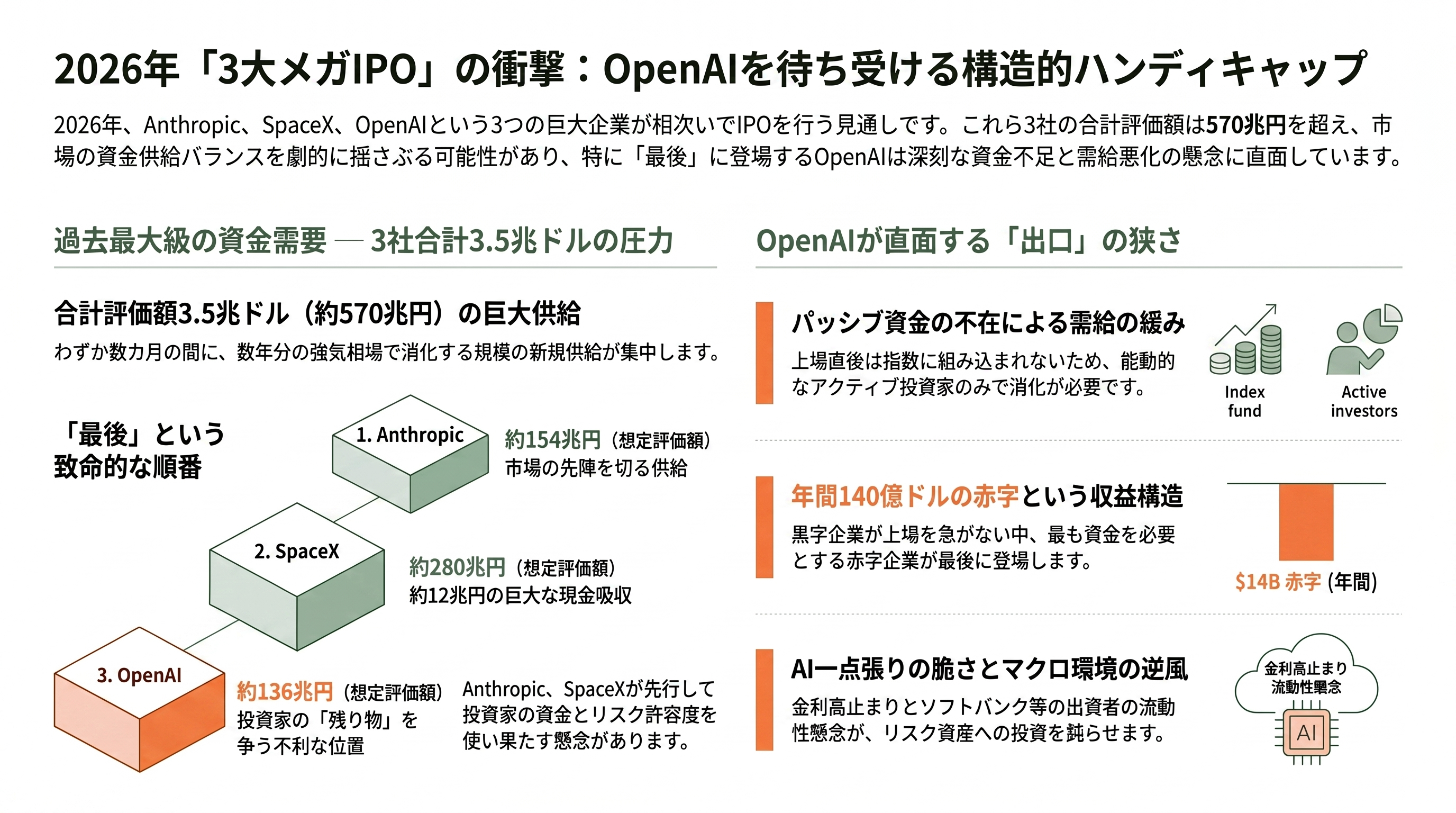

市場の資金は足りるのか ― 「3つの巨額IPOの最後」という構造的ハンディ

ここで立ち止まって問うべきは、これだけの規模の資金を公開市場が本当に飲み込めるのか、という素朴かつ重い問いである。2026年の初夏、フロンティアAIと先端技術の巨大IPOは事実上の三連発で市場に押し寄せる。先頭を切ったAnthropic(評価額9,650億ドル=約154兆円)、続くSpaceX(同約1.75兆ドル=約280兆円、調達額750億ドル=約12兆円)、そしてその最後尾につけるのがOpenAI(同8,520億ドル=約136兆円)だ。三社の評価額を単純に足し合わせれば3.5兆ドル(約570兆円)を超え、新規に市場から吸い上げる現金だけでも、SpaceXの750億ドルを筆頭に合計で1,000億ドル(約16兆円)の桁に届きうる。並みの強気相場が数年がかりで消化してきた新規供給を、わずか数カ月に凝縮する規模である。

弱気(ベア)の論理は明快だ。公開市場に振り向けられる資金は有限であり、しかも機関投資家のポートフォリオに占めるテクノロジー・AIの比率はすでに歴史的な高水準にある。先に走るAnthropicとSpaceXが投資家の財布とリスク許容度を先に食い尽くせば、最後に到達するOpenAIは「残った資金」を奪い合う不利な位置に立たされる。アイブス氏が説いた「最初に着くことの価値」は、裏返せば「最後に着くことの不利」にほかならない。OpenAI自身が「上場時期は未定」「当面は非上場の方がやりやすい」と慎重姿勢を崩さず、CFOのフライアー氏が「今年の上場には体制が整っていない」と漏らすのも、この順番のハンディを冷静に勘定へ入れているからだ、と読むこともできる。

懸念は順番だけにとどまらない。第一に、三社はいずれも上場直後は主要な株価指数に組み入れられておらず、パッシブ(指数連動)資金の自動的な買いをほとんど当てにできない。史上最大級の株式を、能動的に値踏みするアクティブ投資家だけで消化しなければならず、需給は構造的に緩みやすい。第二に、OpenAIは年140億ドル(約2.2兆円)規模の赤字と「売上1ドルあたり1.22ドルを失う」とされる収益構造を抱えたまま、最も大きな額を取りにいく。黒字のDatabricksや自己資金で回るストライプが上場を急がない一方で、最も資金を必要とし最も赤字の大きい会社が、最後に、最大の額を求める――この順序そのものが市場の警戒を誘う。第三に、前述の循環取引がひとたび逆回転すれば、AI関連株全体が連鎖的に値を消し、先行IPOのどれか一つが上場後に失速しただけで、最後尾のOpenAIは値付けの基準そのものを切り下げられかねない。

資金の出し手の足元も盤石とは言いがたい。CNBCが報じたソフトバンクの流動性懸念は、巨大ベットを支える側にも限界が近いことを示唆する。金利が高止まりし、マクロ環境が引き締まる局面では、リスク資産から資金が引くなかで「最後の巨大IPO」を捌くのは至難になる。2026年のIPOパイプラインが金額の9割超をAIで占めるという偏りそのものが、分散の効かない一点張りの脆さを抱えている。むろん反証もある――OpenAIは未公開ラウンドですでに個人から30億ドル超を集め、世界中のソブリンファンドや事業会社を株主に擁し、三社の上場時期がずれていけば資金消化に時間的な余裕も生まれる。だが、それらを差し引いてなお、「三つの巨額IPOの最後」という立ち位置がOpenAIにとって構造的なハンディであること、市場の資金が本当に足りるのかという問いが今回の上場で最大の試金石になることは動かない。最も遅く、最も高い値段で買う投資家が、前借りされた需要のツケを払わされる側に回る――その席にいま、最後尾のOpenAIの株主が着こうとしている。

今後の展開 ― いつ、何が、どの順で動くのか

最後に、ここから何が、いつ動くのかを整理する。手続き面では、非公開S-1を受け取ったSECが審査コメントを返し、OpenAIが修正を重ねる工程に入る。会社が上場へ進むと決めれば、ロードショー開始のおおむね15日以上前に「公開版S-1」を提出する必要があり、その瞬間に初めて、本物の財務諸表・セグメント情報・リスク要因・議決権設計が白日の下に晒される。本稿で繰り返してきた売上・赤字・ガバナンスの論点が「報道」から「開示」に切り替わる、最大の節目はここだ。

時期について、複数の報道はOpenAIが「早ければ2026年9月(秋)」、遅くとも第4四半期の上場を視野に入れ、IPO目標時価総額として未公開ラウンドと同水準の7,300億〜8,500億ドル(約117兆〜136兆円)を狙い、一部アナリストは1兆ドル(約160兆円)超えもあり得ると見ていると伝える。ただしOpenAI自身は「時期は未定」「当面は非上場の方がやりやすいこともある」と明言しており、この秋という観測は確定スケジュールではない。先行するAnthropicとSpaceXの上場が市場でどう値付けされるかが、OpenAIにとって格好の「実弾の試し撃ち(コンプ=比較対象)」になり、その結果次第で、踏み込むか、待つかの判断が左右される可能性が高い。

投資家がこの夏から秋にかけて見るべき具体的な「計測点」は、第一に公開版S-1の提出とその中身(とりわけ赤字の絶対額と黒字化の道筋、循環取引の開示、非営利財団の支配を反映したガバナンス条項)、第二に「スーパーアプリ」化と法人売上比率5割への引き上げが計画通り進むか、第三にエヌビディア・オラクル・AMD・ソフトバンクを結ぶ資金循環とコンピュート投資の持続性、第四にAnthropic・SpaceXの上場後の株価が示す市場の許容度、そして第五に金利・マクロ環境である。シリコンバレーのVCがこの申請に見ているのは、単なる一社の上場ではない。「実需の前借り」と批判されもする巨額の資金循環の上に築かれたAI経済全体が、初めて公開市場という冷徹な値付け装置にかけられる――その序章として、OpenAIのIPO申請は記録されるべき出来事である。