エンタープライズAI市場——「PoCの死の谷」を超えて

エンタープライズAI市場は爆発的な成長期に入っている。IDCは2025年のグローバルAI支出を6,320億ドル(約94兆8,000億円)と推定し、そのうちAIソフトウェアは2,340億ドル(約35兆1,000億円)を占める。McKinseyは生成AIだけで年間2.6〜4.4兆ドル(約390兆〜660兆円)の経済価値を創出する可能性があるとしている。

しかし、数字の華やかさの裏には「PoCの死の谷」が横たわっている。Deloitteの2025年レポートによれば、生成AIプロジェクトの30%がPoCの段階で放棄され、本番環境に到達するのは全体の半数に満たない。BCGの調査では、AIで「大幅な財務的リターン」を得ている企業はわずか26%だ。失敗の主因は技術的な問題ではなく、データの質、組織の変革管理、ROI測定の困難さにある。

注目すべきは、PoCの壁を超えて成果を上げている企業の多くが、汎用LLMをそのまま使うのではなく、業務特化型のAI製品を導入していることだ。Andreessen Horowitz(a16z)のMarc Andreessen氏は「AIは2000年代のインターネットと同じパターンをたどっている。最初の過剰な期待の後に、実際に業務を変革する企業が生き残る」と指摘する。

基盤AIプラットフォーム——4大プレイヤーの概観

企業向けAI製品群の土台となるのが、4つの基盤プラットフォームだ。

ChatGPT Enterprise(OpenAI)は2023年8月にローンチされ、2025年末時点で100万人以上のビジネスユーザーを擁する。SOC 2 Type II準拠、データの学習非利用保証、管理者コンソールを備え、2025年にはConnectors機能でSharePoint、Confluence、Salesforceとのリアルタイム接続を実現した。料金はユーザーあたり月額60ドル(約9,000円)から。

Claude for Enterprise(Anthropic)は、200Kトークン(約15万語)のコンテキストウィンドウを強みに、大量の社内文書を一度に処理できることで差別化している。Anthropicの年間売上は2025年に約9億ドル(約1,350億円)に達し、「Constitutional AI」と呼ばれる安全性フレームワークにより、金融・法務・ヘルスケアなど規制の厳しい業界での採用が加速している。

Microsoft Copilotは、Microsoft 365、GitHub、Azure、Dynamics 365に統合され、70万社以上に導入されている。Fortune 500企業の約70%が利用し、既存のMicrosoftエコシステムとのシームレスな統合が最大の強みだ。AI関連のARRは2025年に130億ドル(約1兆9,500億円)を超えた。

Gemini for Google Workspaceは、Gmail、Docs、Sheets、Slides、Meetに統合されたAIアシスタントだ。月額20ドル(約3,000円、Businessプラン)からの追加課金で、900万社以上のGoogle Workspace有料顧客に提供されている。ドキュメント作成支援、メール要約、スプレッドシートの自動分析、プレゼンテーション画像の自動生成、会議の要約・翻訳など、Google Workspaceの全アプリケーションにAI機能を埋め込んでいる。Googleは「Gemini利用者の70%が業務品質の向上を実感している」と報告しており、初期導入企業では1人あたり1日30〜45分の時間削減が報告されている。また、Google CloudのVertex AIプラットフォームは、Mercedes-Benz(数百万件の問い合わせを処理するバーチャルアシスタント)、Thomson Reuters(法務AIソリューションの開発を3倍高速化)、Wayfair(商品検索の精度を30%向上)などの企業に採用されている。

社内ナレッジ検索・情報アクセス——散在する知識をAIが統合

基盤プラットフォームの上に、企業の具体的な業務課題を解決する特化型AI製品群が広がっている。最も急成長しているカテゴリの一つが、社内ナレッジの検索・統合だ。

Gleanは、Slack、Google Drive、Confluence、Salesforce、Jira、ServiceNowなど100以上のアプリケーションを横断検索するAIプラットフォームだ。2024年にシリーズEで評価額46億ドル(約6,900億円)に到達し、累計調達額は約3億6,000万ドル(約540億円)に達した。Databricks、Duolingo、Grammarly、Palo Alto Networks、Samsungなどが導入し、社内情報検索の時間を平均50〜70%削減している。Duolingoでは従業員1人あたり週1時間の情報検索時間を削減した。

Moveworksは、AIによるITサポート・従業員サービスの自動化プラットフォームだ。2022年にシリーズCで2億ドル(約300億円)を調達し、評価額は21億ドル(約3,150億円)に達した。Broadcom、DocuSign、Palo Alto Networks、Autodeskなどが導入し、ITサポートチケットの40〜60%を数秒で自律解決する。Broadcomでは75%のIT問題が自動解決されている。

Guruは、社内Wikiや各種ツールから信頼性の高い回答を提供するナレッジマネジメントプラットフォームで、2024年にContentfulに買収された。Shopify、Spotify、Airbnb、Squareなどが導入し、情報検索時間の60%削減、オンボーディング期間の30〜50%短縮を実現している。

会議AI——議事録・意思決定の自動化

企業の業務時間の大きな割合を占める「会議」を変革するAIカテゴリも急成長している。

Otter.aiは、Zoom、Teams、Google Meetと統合し、会議をリアルタイムで文字起こし・要約・アクション項目抽出する。累計3億件以上の会議を処理し、2,500万人以上のユーザーを擁する。会議1回あたり30〜60分のメモ作成時間を削減し、ユーザーの25%がAI要約を読むことで会議への出席そのものを減らしている。

Fireflies.aiは、会議の文字起こし・要約に加え、全会議のAI横断検索、CRMへの自動更新、感情分析を提供する。Netflix、Nike、Uber、Expedia、Canvaなど30万以上の組織、1,600万人以上が利用している。1回の会議あたり平均32分の時間を節約し、手動の議事録作成を83%削減している。

Fathomは、フリーミアムモデルで急成長する会議AIだ。2023年にシリーズAで1,700万ドル(約25億5,000万円)を調達し、400万人以上のユーザー、10万社以上が利用。2023年にユーザー数が24倍に増加した。コア機能を無料で提供し、チーム・エンタープライズプランで収益化するモデルだ。

ワークフロー自動化——RPAからAIオーケストレーションへ

定型業務の自動化は、従来のRPA(ロボティック・プロセス・オートメーション)からAI統合型のオーケストレーションへと進化している。

UiPath(NYSE上場)は、RPA市場のリーダーとしてARR約13億ドル(約1,950億円)を擁する。AI Document Understanding(文書の自動読取)、プロセスマイニング(業務フローの可視化)、Autopilot(生成AIによる自動化構築支援)を統合し、1万800社以上が利用している。Deutsche Post DHLでは200以上のプロセスを自動化し、年間10万時間以上の作業を削減した。

Workatoは、エンタープライズ向けの統合・自動化プラットフォームだ。2021年にシリーズEで2億ドル(約300億円)を調達し、評価額は57億ドル(約8,550億円)に達した。1,200以上のアプリコネクタを持ち、Broadcom、Visa、Slack、GitLabなど1万7,000社以上が利用。従来の統合ツールと比較して展開速度が67%速く、6か月以内に平均300%のROIを達成している。

Zapierは、6,000以上のアプリを接続するノーコード自動化プラットフォームで、220万社以上が利用している。ブートストラップ経営ながらARR約2億5,000万ドル(約375億円)以上で黒字化を達成。2023年に追加されたAI機能により、自然言語でのワークフロー作成が可能になり、ワークフロー構築時間が60%短縮された。累計250億以上のタスクを自動化している。

Make(旧Integromat)は、より複雑な自動化シナリオに対応するビジュアルワークフロービルダーだ。Coca-Cola、Spotify、Cisco、Adidasなど50万以上の組織が利用している。2023年にプロセスマイニング大手のCelonisに買収された。

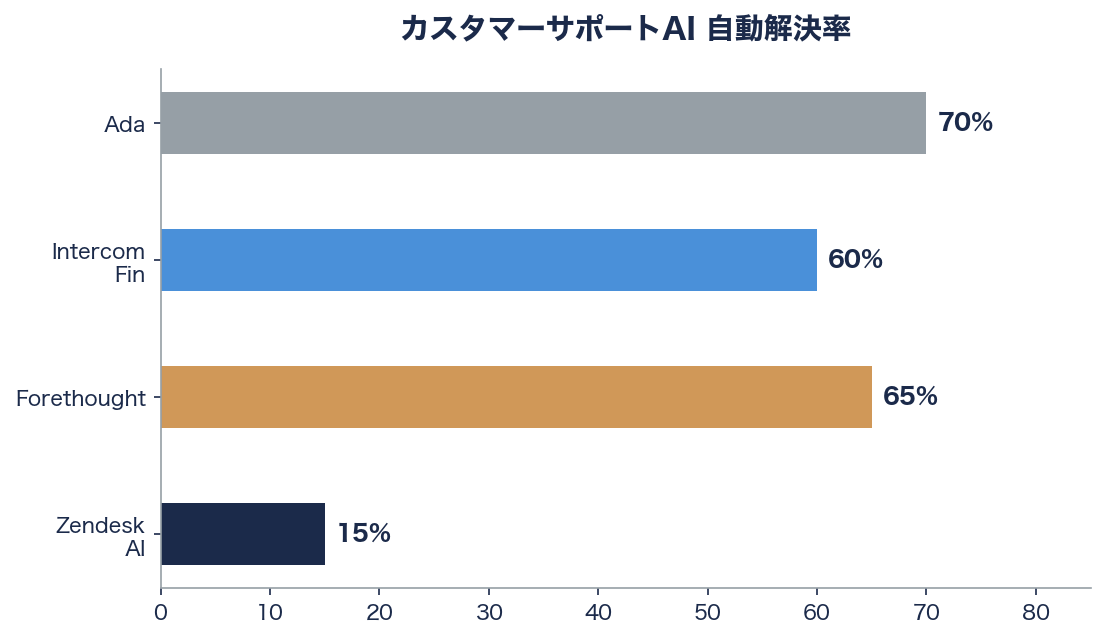

カスタマーサポートAI——人的対応の70%を自動化

カスタマーサポートは、AIによる業務改善効果が最も明確に数値化できる領域だ。

Intercom Finは、Intercomのカスタマーサービスプラットフォームに組み込まれたAIエージェントだ。顧客の質問にヘルプセンターや社内ナレッジから回答するだけでなく、注文確認や返金処理などのアクションも実行できる。Atlassian、Notion、Anthropicなど2万5,000社以上が利用し、顧客問い合わせの50〜70%を人間の介在なしに解決する。初回応答時間は44%短縮された。

Adaは、AIファーストのカスタマーサービス自動化プラットフォームだ。2023年にシリーズCで1億3,000万ドル(約195億円)を調達し、評価額は12億ドル(約1,800億円)に達した。Meta、Verizon、AirAsia、Shopify、Zoomなどが導入し、70%の自動解決率を達成している。Metaでは1会話あたりのコストを50%削減した。50以上の言語に対応し、累計45億件以上の顧客対話を処理している。

Zendesk AIは、10万社以上の顧客基盤を持つZendesk(2022年にPermira/Hellman & Friedmanが102億ドル=約1兆5,300億円で非公開化)に組み込まれたAI機能だ。AIトリアージ(自動分類・ルーティング)により対応時間を30〜40%削減し、インテント検出の精度は90%以上を達成。AIエージェントによるチケットの自動解決率は10〜20%(急成長中)で、サービス総コストを20〜30%削減できるとしている。

Forethoughtは、Instacart、Upwork、Cartaなどに導入されたカスタマーサポートAIで、平均65%のチケット自動転送率を達成。Instacartではチケット量を20%削減した。

営業インテリジェンス・マーケティングAI——収益直結の効率化

営業・マーケティング領域は、AIによるROI向上が最も直接的に測定できる分野だ。

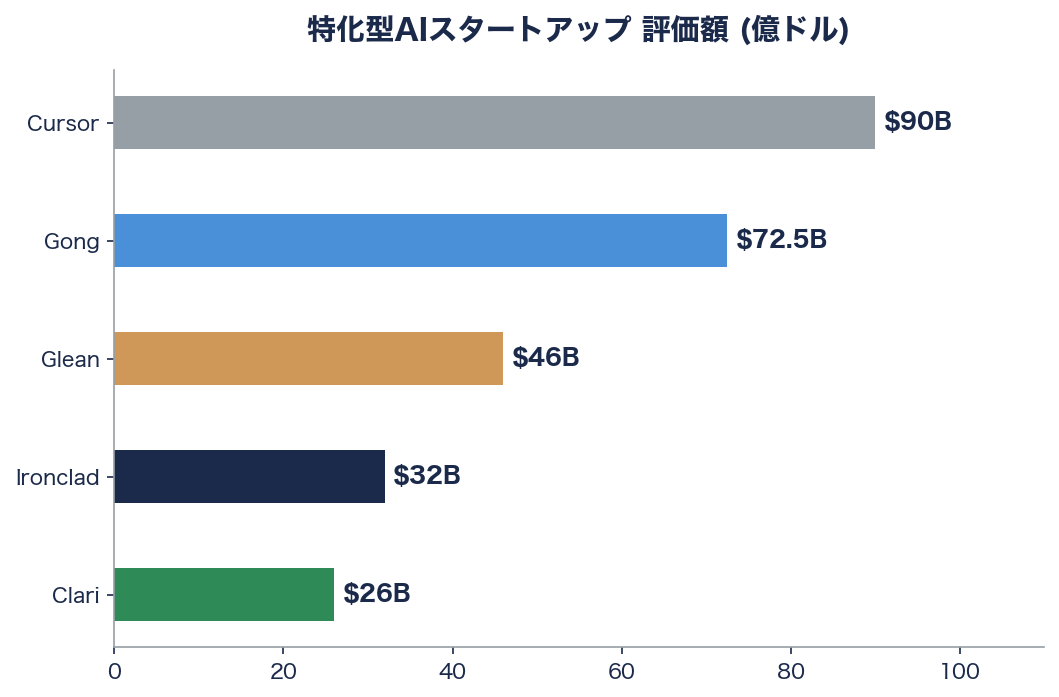

Gongは、営業チームの全顧客接点(通話、メール、会議)をAIで記録・分析し、商談の健全性、パイプライン、コーチング機会、収益予測のインサイトを提供するレベニュー・インテリジェンスプラットフォームだ。2021年にシリーズEで2億5,000万ドル(約375億円)を調達し、評価額は72.5億ドル(約1兆875億円)に達した。LinkedIn、Shopify、HubSpot、PayPal、Zillow、Paychexなど4,000社以上が導入。コーチング対象の営業担当者の成約率が30%向上し、LinkedInでは営業担当者のランプアップ(戦力化)期間が2倍速くなった。従来のCRMベースの予測と比較して50%高い精度の収益予測を提供する。

Clariは、AIによるパイプライン管理と収益予測のプラットフォームだ。2022年にシリーズFで2億2,500万ドル(約337億5,000万円)を調達し、評価額は26億ドル(約3,900億円)。Okta、Zoom、Qualtrics、Adobeなどが導入し、95%以上の収益予測精度(実績の±5%以内)を達成。Oktaでは予測精度が50%向上した。プラットフォーム上で管理される収益は累計4兆ドル(約600兆円)に達する。

6senseは、AIによるABM(アカウント・ベースド・マーケティング)と購買意図の予測プラットフォームだ。匿名のWebサイト訪問者から購買意図を検出し、最適なアプローチタイミングを推奨する。Cisco、Dell、Cognizant、Snowflakeなどが導入し、パイプラインが2倍に増加、成約率が40%向上、営業サイクルが30%短縮されている。

Writerは、エンタープライズ向けのコンテンツ生成・ガバナンスプラットフォームで、独自LLM(Palmyraファミリー)を持つ点が差別化要因だ。2024年にシリーズBで1億ドル(約150億円)を調達し、評価額は19億ドル(約2,850億円)。Intuit、L'Oreal、Accenture、Uber、Deloitteなどが導入し、L'Orealでは5,000人以上のマーケターに展開されている。初稿作成時間を78%削減した。

契約・文書AI——リーガルテックの変革

契約管理と文書処理は、AIによる自動化効果が特に大きい領域だ。

Harvey(法務AI)は、Allen & Overy(現A&O Shearman)、PwC(4万人以上に展開)、O'Melveny & Myersなどに導入されている。2024年のシリーズDで3億ドル(約450億円)を調達し、評価額は30億ドル超(約4,500億円超)。Sequoia CapitalとOpenAIが出資している。契約書レビューを3倍高速化し、デューデリジェンスの所要時間を40%削減。Allen & Overyでは弁護士が1日あたり1〜2時間を節約している。

Ironcladは、AIによる契約ライフサイクル管理(CLM)プラットフォームだ。2022年にシリーズEで1億5,000万ドル(約225億円)を調達し、評価額は32億ドル(約4,800億円)。L'Oreal、Mastercard、OpenAI、Dropbox、Hondaなどが導入し、契約処理のターンアラウンドタイムを80%短縮。L'Orealでは契約処理期間を30日から1日に短縮した。

DocuSign IAM(Intelligent Agreement Management)は、電子署名を超えた契約データの自動抽出・義務管理・ポートフォリオ分析を提供する。2024年に戦略的ピボットとして発表され、150万社以上の顧客基盤にAI機能を展開。契約レビュー時間を90%削減し、60億ドル(約9,000億円)の電子署名市場から500億ドル超(約7兆5,000億円超)の契約管理市場への拡大を目指している。

AIコーディングツール——開発者生産性の革命

ソフトウェア開発は、AIによる生産性向上が最も劇的に現れている領域の一つだ。

Cursor(Anysphere)は、VS Codeをフォークした「AIファースト」コードエディタだ。インラインコード生成、複数ファイル同時編集、コードベース全体を理解したAIチャットを提供する。ARR 1億ドル(約150億円)を約2年で達成し、2025年初頭には評価額90億ドル超(約1兆3,500億円超)に到達。開発者向けツールとして史上最速のARR成長を記録した。Shopify、Midjourney、Samsung、Stripeのエンジニアなどが利用し、コーディング速度の30〜50%向上が報告されている。

GitHub Copilotは、開発者の生産性向上を示す最も広範なデータを持つ。GitHubの調査(2024年)では、Copilot利用者はコーディングタスクを平均55%速く完了し、46%のコードがCopilotの提案から生成されている。月額19ドル(約2,850円)に対し、開発者1人あたり年間約50日分のコーディング時間を節約する計算だ。

Tabnineは、オンプレミス・エアギャップ環境に完全対応できるAIコード補完ツールで、セキュリティ要件の厳しい企業(Samsung、Siemens、Comcast、Cigna)に選ばれている。データ保持ゼロの完全プライベートデプロイが差別化要因だ。

BIとデータ分析AI——非エンジニアがデータを語る時代

ビジネスインテリジェンスの領域でも、AIが「データの民主化」を加速している。

ThoughtSpotは、自然言語でデータに質問し、即座にチャートやダッシュボードを得られるAI分析プラットフォームだ。累計約7億4,000万ドル(約1,110億円)を調達し、評価額は42億ドル(約6,300億円)。Walmart、Hulu、Daimler、CVS Health、Royal Bank of Canadaなどが導入し、従来のBIツールと比較して10倍速いインサイト取得、分析チームへのアドホックレポート依頼の80%削減を実現。Walmartでは数千人の非技術者がデータ分析を自律的に行えるようになった。

Hexは、SQL、Python、AIを組み合わせたコラボレーティブ・データプラットフォームだ。2022年にシリーズBで5,200万ドル(約78億円)を調達。Notion、Brex、Fivetranなどが導入し、ユーザーの60%がエンジニア以外(プロダクトマネージャー、マーケター)だ。AI機能によりクエリ作成時間が30〜50%短縮されている。

RAIインフラ——特化型AI製品を支える基盤

これらの特化型AI製品群の多くは、RAG(Retrieval-Augmented Generation)アーキテクチャに依拠している。そのRAGパイプラインを支えるインフラストラクチャも、独立したエコシステムを形成している。

Pineconeは、AIアプリケーション向けのマネージドベクトルデータベースだ。2023年にシリーズBで1億ドル(約150億円)を調達し、評価額は7.5億ドル(約1,125億円)。Shopify、Notion、Gong、HubSpot、Zapierなど3万以上の組織が利用し、2024年にはARR 1億ドル(約150億円)を突破した。数十億ベクトル規模で100ミリ秒以下のクエリレイテンシを実現する。

LangChainは、LLMアプリケーション構築のオープンソースフレームワークとして10万人以上の開発者が利用し、商用プラットフォーム「LangSmith」は5,000社以上が採用。Sequoia主導のシリーズAで2,500万ドル(約37億5,000万円)を調達した。LLMアプリの開発時間を40〜60%短縮する。

Unstructuredは、PDF、画像、HTMLなど40以上のファイル形式の非構造化データをLLM向けに前処理するETLプラットフォームだ。BlackRockなどの金融機関が導入し、データ準備時間を80%削減している。

具体的成果——特化型AIツールが変えた業務の現場

これらの特化型AI製品群は、個々の導入事例で顕著な成果を上げている。

Broadcom × Moveworksでは、ITサポートの75%が自動解決されるようになった。従来は平均3日かかっていた解決時間が、自動化されたチケットでは1分以内に短縮された。初年度のROIは200〜300%に達している。

Deutsche Post DHL × UiPathでは、200以上の業務プロセスが自動化され、年間10万時間以上の人的作業を削減した。AI Document Understandingにより、紙ベースの業務が5〜10倍の速度で処理されている。

L'Oreal × Ironcladでは、契約処理に30日かかっていたプロセスが1日に短縮された。法務チームのレビュー時間は50%削減され、5万件以上の契約がプラットフォーム上で管理されている。

LinkedIn × Gongでは、営業担当者のランプアップ期間が2分の1に短縮され、AIコーチングを受けた営業担当者の成約率が30%向上した。

Meta × Adaでは、カスタマーサポートの1会話あたりのコストが50%削減された。70%の問い合わせがAIエージェントのみで解決され、50以上の言語で対応している。

Instacart × Forethoughtでは、AIによるチケットの自動分類・転送により、チケット量が20%減少。エージェントのランプアップ時間が5分の1に短縮された。

Walmart × ThoughtSpotでは、数千人の非技術系従業員がデータ分析を自律的に行えるようになり、分析チームへのアドホックレポート依頼が80%減少した。

成功企業と失敗企業を分けるもの

BCGの調査が示す「AI投資で成果を得ている企業26%」と残り74%の差は何か。

成功企業の共通点は以下の3つだ。第一に、経営層のコミットメント。ShopifyのTobi Lütke CEOは2025年4月に「新規採用の前にAIで解決できないことの証明」を全社に通達し、従業員1人あたりの生産性が前年比約25%向上した。McKinseyの調査では、CEO直轄のAI推進チームを持つ企業は、そうでない企業の3倍の成果を上げている。第二に、業務プロセスへの深い統合。単にツールを導入するのではなく、Gongが営業フロー全体を変革し、Ironcladが契約プロセスを再設計したように、業務そのものをAI前提で再構築している。第三に、段階的な展開と明確なROI測定。特定の業務プロセスでPoCを行い、成果を確認してからスケールする。

失敗企業の共通パターンは、「技術先行・業務後回し」だ。Deloitteは「生成AI導入の最大のボトルネックは技術ではなくチェンジマネジメント」と指摘している。

Andrew Ng氏(スタンフォード大学教授、Landing AI創業者)は「AIの民主化は進んでいるが、それは『誰でもAIを使える』ということであり、『誰でもAIで成果を出せる』ということではない。成果を出すには、業務理解とAIリテラシーの両方が必要だ」と述べている。

日本企業——本格化するAI全社展開

日本のエンタープライズAI導入が、2025〜2026年にかけて本格化している。従業員1,000人以上の大企業では、生成AIの利用・試行率が2023年初頭の約20%から2024年末には50〜60%に急伸した。日本のAI市場規模は2025年に約3〜4兆円に達し、年率25〜30%で成長している。

とりわけ注目すべきは、日本発のAIスタートアップの台頭だ。Preferred Networks(PFN)は、評価額35億ドル超(約5,250億円超)を誇る日本最大級のAIスタートアップだ。トヨタ自動車(自動運転)、ファナック(工場ロボティクス)、理化学研究所(スーパーコンピューティング)と提携し、独自AIチップ「MN-Core」を開発するなど、基盤技術からアプリケーションまでを垂直統合している。深層学習を物理世界に適用する「フィジカルAI」領域で、グローバルに独自のポジションを確立している。

Sakana AIは、Transformerの共同発明者であるLlion Jones氏が2023年に東京で創業した。2024〜2025年にかけて累計3億ドル超(約450億円超)を調達し、評価額は10億ドル超(約1,500億円超)に達した。自然界にインスパイアされた進化的モデルマージ手法を開発し、世界トップクラスのAI研究ラボが「東京」を拠点に選んだこと自体が、日本のAIエコシステムの引力を示している。

Mujinは、AI搭載の産業用ロボティクス企業で、評価額20億ドル超(約3,000億円超)。独自の「MujinController」により、ロボットに3Dビジョンとモーションプランニングを付与し、従来のプログラミングなしでピッキング・パレタイジングを実現する。ファーストリテイリング(ユニクロ)の有明倉庫をはじめ、大手物流企業に導入されている。

AI insideは、AIを活用したOCR・文書処理プラットフォームで、東証に上場。日本の企業や自治体に広く導入されている。PKSHA Technology(東証上場)は、メガバンクや通信大手向けの対話AIやNLP技術を提供し、日本語に特化した企業AIの分野で存在感を示している。

大企業のAI展開も加速している。NTTは独自LLM「tsuzumi」を2024年3月に企業向けに提供開始した。軽量アーキテクチャにより単一GPUで動作し、特定の日本語タスクではGPT-4比で70倍のコスト効率を実現するとされる。パナソニック コネクトは、2023年に国内大手企業として先駆けてChatGPTベースのAIアシスタントを約1万3,000人の従業員に展開し、1日あたり約5,000回の利用を記録。ソフトバンクは全従業員約2万人に社内生成AIツールを展開し、コールセンターの問い合わせの約50%をAIで自動化した。メガバンク3行も、三菱UFJ約5万人、みずほ約4万5,000人への生成AI展開を進め、三井住友は融資審査の書類処理時間を約40%削減している。

Vinod Khosla氏(Khosla Ventures創業者)は「日本の企業文化——丁寧さ、正確性、プロセスの緻密さ——は、実はAI導入に非常に向いている」と東京のカンファレンスで語った。製造業のカイゼン文化をAI導入に応用し、小さな改善を積み重ねる日本式アプローチは、一度に大規模な変革を目指す米国式と比較して、持続的な定着率が高いとの分析もある。NTT「tsuzumi」・NEC「cotomi」・富士通「Takane」など複数の国産LLMが並立し、日本企業にデータ主権の選択肢を提供していることも、日本市場の構造的な強みだ。

グローバルテック大手の対日AI投資も記録的な規模に達している。AWS約2兆2,600億円(約150億ドル)、Microsoft約4,200億円(約29億ドル)、Google約1,000億円超(約7億ドル超)——合計3兆円を超えるAIインフラ投資が日本に集中している。これは、日本市場の成長ポテンシャルに対するグローバルな信認の表れだ。

エンタープライズAIの次のフロンティア——AIエージェントの時代

2026年、エンタープライズAIは「チャットボット」から「エージェント」へと進化しつつある。単一のプロンプト応答ではなく、複数のステップを自律的に実行し、ツールを使い、判断を下すAIエージェントが企業の業務プロセスに組み込まれ始めている。

Salesforce Agentforceは2024年10月のローンチ以来、1,000社以上の有料契約を獲得し、Wiley(出版社)ではケース解決率が40%向上した。Microsoft Copilot Studioではノーコードでカスタムエージェントを構築できる。AnthropicはClaudeの「computer use」機能を導入し、AIが直接コンピュータ操作を実行する道を開いた。

a16zのパートナーMatt Bornstein氏は「2026年はAIエージェントの年だ。企業は単なるチャットボットから、業務プロセスを自律的に遂行するエージェントへと移行する」と予測している。NvidiaのJensen Huang CEOはCES 2026で「あらゆる企業がAIファクトリーになる」と宣言した。問題は「AIを導入するかどうか」ではなく、「いかに効果的に導入するか」のフェーズに入った。

業界への影響

第一に、エンタープライズAIの競争の主戦場は、基盤プラットフォームから特化型AI製品群のレイヤーに移行した。Glean(46億ドル)、Gong(72.5億ドル)、Ironclad(32億ドル)、Cursor(90億ドル超)といった「AIネイティブ」企業が数十億ドル規模の評価を獲得し、大企業の業務プロセスに深く統合されている。一方で、汎用LLMの薄いラッパーに過ぎない製品は評価額の下落圧力を受けており、独自のデータモートを持つ企業が優位に立つ構図が鮮明になっている。

第二に、AIによる業務改善は「全社一括」ではなく「業務プロセス単位」で進行している。Moveworks(ITサポート75%自動解決)、Ada(カスタマーサポート70%自動解決)、Gong(成約率30%向上)、Ironclad(契約処理期間30日→1日)——成功事例に共通するのは、特定の業務プロセスに深く組み込まれ、明確なROIを測定できる形で展開されていることだ。

第三に、特化型AI製品群のエコシステムが形成されつつある。RAGインフラ(Pinecone、LangChain)、ワークフロー自動化(UiPath、Workato、Zapier)、インテリジェンス層(Gong、Clari、6sense)、フロントエンド(Intercom Fin、Ada、Zendesk AI)が相互に接続し、企業のAIスタックを構成している。平均的な企業は基盤プラットフォームに加えて3〜5の特化型AIツールを利用しており、その予算は前年比40〜80%で増加している。

第四に、日本のAIエコシステムが本格的に立ち上がっている。Preferred Networks(評価額35億ドル超)、Sakana AI(Transformer共同発明者が東京で創業、評価額10億ドル超)、Mujin(評価額20億ドル超)といったAIスタートアップの台頭、NTT「tsuzumi」をはじめとする国産LLMの並立、メガバンク3行の数万人規模展開——日本企業は、カイゼン文化を応用した「段階的・確実な定着」というアプローチで独自の道を歩んでいる。AWS・Microsoft・Googleによる合計3兆円超の対日AI投資は、この市場の成長ポテンシャルに対するグローバルな信認を示している。

参考情報: McKinsey Global Institute「The Economic Potential of Generative AI」(2023/2024), IDC Worldwide AI Spending Forecast (2025), BCG「Where's the Value in AI?」(2024), Deloitte「State of Generative AI in the Enterprise」(2025), Glean Series E Funding & Enterprise Metrics, Moveworks Series C & Broadcom Case Study, Guru Acquisition by Contentful, Gong Series E & Revenue Intelligence Reports, Clari Series F & Revenue Forecasting Metrics, 6sense ABM Platform Metrics, Ironclad Series E & L'Oreal Case Study, DocuSign IAM Strategy Pivot, Harvey AI Series D Funding (TechCrunch/Sequoia), Intercom Fin Launch & Resolution Metrics, Ada Series C & Meta Case Study, Zendesk AI Features & Permira Acquisition, Forethought & Instacart Case Study, UiPath FY2024 Earnings & Deutsche Post DHL Case Study, Workato Series E & Enterprise Metrics, Zapier ARR & AI Features, Cursor/Anysphere Valuation (TechCrunch), GitHub Copilot Productivity Research (2024), Tabnine Enterprise Security Features, ThoughtSpot Funding & Walmart Case Study, Hex Series B & AI Analytics Features, Pinecone Series B & ARR Milestone, LangChain/LangSmith Series A & Developer Adoption, Unstructured Series B & BlackRock Deployment, Otter.ai Meeting AI Metrics, Fireflies.ai Enterprise Adoption, Fathom Series A & Growth Metrics, Writer Series B & L'Oreal Deployment, Salesforce Agentforce Launch & Wiley Case Study, Google Gemini for Workspace Enterprise Reports, Google Cloud Vertex AI Customer Deployments, Microsoft Copilot ARR Reports, Nvidia FY2025 Earnings, 総務省「情報通信白書」(2025年版), 経済産業省「IT人材需給に関する調査」, Andrew Ng AI Democratization Commentary, Jensen Huang CES 2026 Keynote, Marc Andreessen a16z AI Investment Thesis, Vinod Khosla Tokyo Conference Remarks, Matt Bornstein a16z AI Agents Commentary, Shopify AI-First Policy Memo (Tobi Lütke, April 2025), Preferred Networks事業概要・評価額報道, Sakana AI資金調達報道 (TechCrunch), Mujin評価額・ファーストリテイリング導入事例, AI inside東証上場・事業概要, PKSHA Technology東証上場・メガバンク導入事例, NTT tsuzumi発表資料 (2024年3月), NEC cotomi LLM発表, 富士通 Takane/Kozuchi AI Platform, パナソニック コネクト AI導入事例, MUFG・SMFG・みずほ AI展開報道, SoftBank x OpenAI Japan JV発表, AWS対日投資発表 (¥2.26T), Microsoft対日投資発表 (¥420B), Google対日AI投資発表, IDC Japan AI市場予測, GENIAC (生成AI基盤モデル開発支援), 内閣府 AI戦略