「地上に太陽をつくる」——Helical Fusionとは何か

Helical Fusion(株式会社Helical Fusion)は、2021年10月に設立された核融合スタートアップである。本社は東京・銀座に置き、研究開発の拠点を岐阜県、事務所を愛知県に構える。社員は提携先を含めて増加基調にあり、直近では50名規模とされる。掲げるのは、太陽が生み出しているエネルギーを地上で再現するフュージョンエネルギー(核融合)の実用化という、人類が数十年追い続けてきた夢だ。

同社が普通のディープテック企業と一線を画すのは、その出自にある。母体は、岐阜県土岐市にある核融合科学研究所(NIFS)。ここには「大型ヘリカル装置(LHD)」という世界最大級の超伝導プラズマ実験装置があり、日本は数十年にわたってヘリカル型プラズマ研究で世界をリードしてきた。2020年ごろ、NIFSが「基礎研究は続けるが、発電炉そのものは造らない」という方針を示したことをきっかけに、炉設計の研究者だった宮澤順一・後藤拓也と、金融・事業畑出身の田口昂哉が「実用炉は民間でやるしかない」と起業した。つまりHelical Fusionは、国の研究機関が積み上げた知の資産を、民間のスピードで商業化するために生まれた会社である。

同社の全体構想は「ヘリックス計画(Helix Program)」と呼ばれる。要素技術を2020年代に個別実証し、それらを最終実証装置「Helix HARUKA(ヘリックス・ハルカ)」で統合実証し、発電初号機「Helix KANATA(ヘリックス・カナタ)」で2030年代に世界初の「実用発電」を成し遂げる、という三段階のロードマップだ。田口CEOは自社を、部品の一つを作る下請けではなく、炉心の最重要機器を自社開発しつつ装置全体を設計する「インテグレーター」「プラットフォーマー」と位置づける。自動車にたとえれば、エンジンや駆動系の開発から車両全体の設計までを一貫して担う存在を目指す、というわけだ。この構想に、後述する日本の名だたる老舗・大手メーカーが次々と資本業務提携で加わりつつある。

そもそも核融合(フュージョンエネルギー)とは何か

各論に入る前に、核融合そのものを押さえておきたい。私たちが原子力発電と聞いて思い浮かべるのは、ウランのような重い原子核を割る「核分裂(fission)」である。核融合はその逆で、水素のような軽い原子核どうしをくっつけて、より重い核に変える「核融合(fusion)」だ。太陽が莫大なエネルギーを放ち続けているのは、中心部で水素の核融合が起きているからで、だからこそ核融合の実用化は「地上に太陽をつくる」と表現される。

最も現実的とされる燃料は、水素の仲間である重水素(D)と三重水素(トリチウム、T)の組み合わせだ。この二つを融合させると、ヘリウム原子核(3.5メガ電子ボルト)と中性子(14.1メガ電子ボルト)が生まれ、合計で約17.6メガ電子ボルトという大きなエネルギーが放出される。生じたエネルギーの約8割を中性子が運び去り、その中性子を炉壁の「ブランケット」で受け止めて熱として回収し、同時に燃料のトリチウムを再生産する——これが発電の基本原理になる。燃料の魅力は圧倒的で、重水素は海水にほぼ無尽蔵に含まれ(海水1立方メートルあたり約33グラム)、トリチウムは炉内のリチウムから増殖して自給できる。国際熱核融合実験炉ITERの試算では、リチウムだけでも陸上資源で1000年以上、海水を含めれば数百万年分に相当する。

核融合が「究極のエネルギー」と呼ばれるのは、燃料の豊富さに加えて安全性が高いからだ。核分裂のような連鎖反応ではなく、条件が少しでも崩れれば反応は数秒で止まる自己制限的な反応であり、原理的に暴走やメルトダウンが起きない。主な生成物は無害なヘリウムで、ウランの使用済み燃料のような数万年管理を要する高レベル放射性廃棄物も出さない。半面、実現が難しいのは、正の電荷を帯びた原子核どうしが反発し合う「クーロン障壁」を突破するために、燃料を約1億℃(太陽中心の約7倍の温度)まで加熱しなければならないからだ。しかも高温にするだけでは足りず、「温度(約1億℃以上)×密度×閉じ込め時間」を掛け合わせた核融合三重積が一定のしきい値(D-T反応でおよそ3×10²¹ keV・秒・立方メートルあたり、程度)を超えて初めて、投入した以上のエネルギーが取り出せる。この「ローソン条件」をどう満たすかが、世界中の研究者と起業家が挑む中心的な難問である。

なお、レーザーで燃料ペレットを一気に圧縮する「慣性閉じ込め方式」では、米ローレンス・リバモア国立研究所のNIFが2022年12月に史上初めて「投入したレーザーエネルギーを上回る核融合出力」を記録した。ただしこれは標的に届いたレーザー(2.05メガジュール)を基準にした値で、レーザーを発振するために施設が壁から引く電力(300メガジュール規模)まで含めれば大幅なエネルギー赤字であり、「発電の成功」ではない点は正確に理解しておく必要がある。世界の核融合企業は今なお、誰一人として発電に足る正味エネルギー(実用レベルのブレークイーブン)に到達していない。

ヘリカル型核融合炉という選択——トカマクとの違いと技術基盤

磁場で1億℃のプラズマを閉じ込める方式には、大きく分けて二つの流派がある。世界の主流はトカマク型で、ITERや日本の超伝導トカマクJT-60SAがこの方式だ。トカマクはドーナツ状のプラズマ自体に巨大な電流(ITERで1500万アンペア)を流し、その電流が作る磁場でプラズマをねじって閉じ込める。強力で実績も豊富だが、原理的に弱点がある。電流を流し続けるのが難しいため運転が断続的(パルス的)になりやすく、定常運転には外部から電流を追加で駆動する装置が要る。さらに、プラズマ電流が突然失われる「ディスラプション」という不安定性が起きると装置に大きな負荷がかかる。

これに対しHelical Fusionが選ぶヘリカル型(ステラレータ/ヘリオトロン型)は、ねじれた磁場を、プラズマの電流ではなく外部のねじれた立体コイルだけで作り出す。プラズマに正味の電流を流す必要がないため、定常運転が本質的に得意で、ディスラプションの危険も原理的にない。同社は「24時間365日の定常運転・正味発電・高い保守性という商用炉の三要件を、現行技術の延長で満たせる見込みがあるのはヘリカル型だけだ」と主張する。半面、三次元のねじれたコイル形状は設計・製造・磁場制御が難しく、コストが上がりやすいという弱点がある。この「複雑なコイルをいかに安く正確に作るか」こそが、ヘリカル型に挑む各社の勝負どころだ。

Helical Fusionの技術的な土台は、母体であるNIFSのLHDにある。LHDは1998年に初プラズマを達成し、2017年にはイオン温度1億2000万℃を記録するなど、高密度・長時間運転で世界的な成果を積み上げてきた。同社CTOの宮澤順一はこのLHDの大規模実験を担った元NIFS教授、副CTOの後藤拓也はヘリカル炉の概念設計「FFHR」を手がけた元NIFS助教で、いわば世界最先端のヘリカル研究の系譜を、そのまま会社に持ち込んでいる。同じ「電流フリー」系では、ドイツの最適化ステラレータ「Wendelstein 7-X(W7-X)」が2025年5月に360秒の放電で1.8ギガジュールという新記録を打ち立て、三重積でもステラレータの世界記録を樹立した(達成した三重積の具体値は公表されていない)。ヘリカル/ステラレータで炉心級の性能を長時間維持できることが実証されつつある流れは、Helical Fusionにとって追い風だ。

同社が炉心の心臓部として自社開発しているのが二つの機器である。ひとつは高温超伝導(HTS)マグネットで、レアアース系(REBCO)の超伝導テープを重ねた独自の「ケーブル型」導体で特許を取得している。従来の低温超伝導より高い温度で強い磁場を出せるうえ、テープを重ねたケーブルは曲げやすく、ヘリカルの複雑形状に適用しやすい。2024年に8テスラ・4万アンペアの通電を実証し、2025年10月には実際の核融合炉に近い磁場環境を再現した試験装置のなかで、実用サイズの導体に4万アンペア(マイナス258℃)を流す通電実証に「世界で初めて成功した」と発表した(同社発表)。この開発には文部科学省のSBIR事業から最大20億円の補助が充てられ、コイルケースの製作は菱輝金型工業に委託されている。

もうひとつが液体金属ブランケットだ。プラズマに接して最も傷みやすい第一壁を、流れる液体金属の層で覆う「自己修復型」の構造で、中性子でトリチウムを増殖しつつ、その熱を回収する増殖ブランケットを兼ねる。宮澤CTOが日米共同の「FRONTIER計画」を主導するなかで発案したもので、ダイバータ(不純物排気装置)とブランケットを液体金属で一体化する点が革新的とされる。試験装置「GALOP」を導入して実証を始めており、回転部のない加圧ガス駆動ポンプなど独自の工夫を盛り込む。ただしどの液体金属を使うのかは公表されていないため、金属の種類を断定した報道には注意が必要だ。炉心の最難関である「磁石」と「ブランケット」を両方とも内製し、さらに装置全体を統合設計できる体制こそが、同社が投資家に訴える最大の差別化要因である。

最終実証装置「Helix HARUKA」と発電初号機「Helix KANATA」

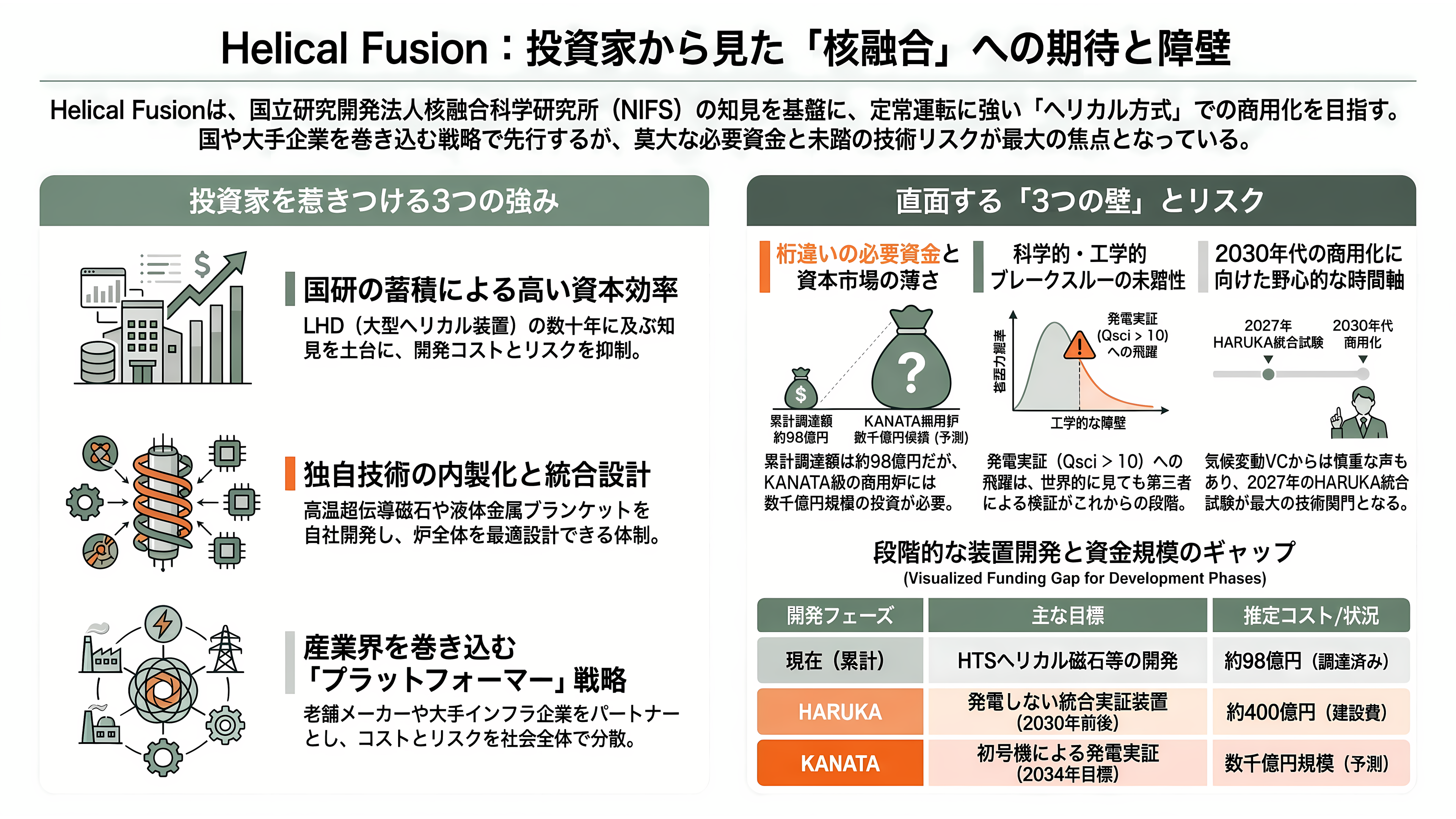

ヘリックス計画の中核をなすのが、最終実証装置「Helix HARUKA」だ。直径4〜5メートル程度の装置で、重要なのはHARUKA自体は核融合による発電を行わないという点である。ここで行うのは、高温超伝導マグネット、液体金属ブランケット、ダイバータ、プラズマ加熱、電源といった要素を一台の装置に統合して同時に実証することだ。世界初のHTSヘリカル実験装置であり、世界初のブランケット搭載装置になる、と同社は位置づける。建設地はNIFSの土岐キャンパス内で、国の研究施設のインフラを民間が活用する官民連携のモデルケースでもある。開発はフェーズ1(HTSマグネットの実証、2027年の試験を目標に、発表時点で約2割が完了)とフェーズ2(プラズマとブランケットを含むフルスペック統合)に分かれ、運転開始は2030年前後を目標とする。連続運転の当面の目標は24時間超だ。

その先に置かれるのが、発電初号機(原型炉に相当)「Helix KANATA」である。主要半径がHARUKAの約1メートルから約10メートルへ、磁場が約2テスラから約7テスラへと大きくスケールアップし、科学的なエネルギー利得Qsci>10、正味発電(Qeng>1、50メガワット超)、1年以上の連続運転、高い稼働率を狙う。ここで2030年代に世界初の実用(商用)核融合発電を実証するというのが、同社の描く到達点だ。社として「初号機の完成は2034年」という目標を掲げる場面もある。

同社が繰り返し語る「実用発電の三要件(三絶対基準)」は、この記事の核心なので改めて整理しておきたい。第一に定常運転、すなわち一瞬の反応ではなく1年を通じて安定に運転できること。第二に正味発電、炉の維持に食われる電力を上回り、外部に十分な電気を出せること(Qeng>1かつ50メガワット超)。第三に保守性、摩耗・損傷した部品を安全に交換して高い稼働率(75%以上)を保てること。研究の世界では「一瞬だけ高い性能を出す」ことが記録として称えられがちだが、Helical Fusionはあえて発電所として不可欠な機能・性能に軸足を置き、そこから逆算して炉を設計している。これは、量子科学技術研究開発機構(QST)が掲げる原型炉の目標(電気出力数十万kW、稼働率約70%、燃料の自己充足)とも整合する考え方だ。

大手・老舗企業を束ねる「公式パートナー」制度

Helical Fusionの戦略でとりわけ目を引くのが、日本のものづくり企業を計画に巻き込む「ヘリックス計画 公式パートナー」制度である。これは、単なる出資者ではなく、技術・事業面での協力に加えて一定額以上の資本参加を行い、覚悟を共有して実用化に取り組む企業を指す。炉の製造・建設という重厚長大な事業を、スタートアップ一社ではなく日本の産業界の総力で担う、という思想の表れだ。

制度は2026年4月に始動し、第一陣として三社が名を連ねた。130年にわたり「断つ・保つ」(断熱・シール)の技術を磨いてきたニチアス、耐熱繊維をロケット用途などに供給してきた長谷虎(ハセトラ)グループ、そして海運の瀬野汽船である。長谷虎グループは、後述する2023年の創業初期にHelical Fusionを表彰した縁もあり、初期からの支援者が資本業務提携へと発展した格好だ。同時期のシリーズBには、物流の鴻池運輸や、化学・情報システムなどを手がける三谷産業も出資しており、素材・繊維・海運・物流・エンジニアリングと、核融合プラントに必要な裾野の広い産業が顔をそろえつつある。

そして2026年7月6日、準大手ゼネコンの安藤ハザマが総合建設会社として初の公式パートナーに加わり、発電初号機Helix KANATAの建設に向けた基本合意書を締結した。安藤ハザマの国谷一彦社長は、社会インフラの整備を使命とする建設会社として発電関連施設を数多く手がけてきた知見を生かし、フュージョンエネルギーの実現に貢献するとコメントした。田口CEOは選定理由について「一番はスピードと覚悟。協議を始めてからの意思決定が速く、話し合いでも非常に一生懸命だった」と語っている。実証装置HARUKAの建設だけでなく、その先の商用プラントの土木・建設まで見据えて建設大手を早期に取り込んだことは、同社の「インテグレーター」戦略を象徴する動きといえる。需要側でも布石が打たれており、2025年12月には愛知県の食品スーパー「アオキスーパー」との間で日本初とされるフュージョン電力のPPA(電力購入契約)を結んだ。まだ発電していない技術に対して「将来の電気の買い手」を確保するという、象徴的な一歩である。

個人投資家に開かれた「個別銘柄ファンド」

もう一つの特徴が、機関投資家や事業会社だけでなく個人投資家にも門戸を開いている点だ。同社は株式投資型クラウドファンディングを運営するイークラウドと組み、同社の会員向けサービス「イークラウドNEXT」を通じて、Helical Fusion一社だけに投資する「個別銘柄ファンド」を組成してきた。核融合分野で個人が出資できる仕組みは日本で初めてとされる。

この「個別銘柄ファンド」は、通常の株式投資型クラウドファンディングとは仕組みが異なる。一つのファンドが特定の一社だけに投資する形態で、構造としては投資家が企業へ直接ではなく匿名組合ファンドに出資するため、現物株は保有せず議決権もない。近い将来のIPOを見据えたミドル〜レイター期の企業が対象で、対面申込を前提とするなど、通常のクラウドファンディング(10万円から出資可能)よりも投資額の大きい層を想定した設計になっている。募集は、第1弾が2025年8月から、第2弾が2025年12月から、そして第3弾が2026年6月1日から始まった。田口CEOは、個人投資家から「投資で事業を応援したい」という声を多く受けたことがきっかけだと説明している。なお、この商品の性質上、各ファンドが集めた金額や出資者数、最低投資額といった具体的な数字は公表されていない。

投資家の視点で見れば、この動きには二つの意味がある。一つは、核融合という超長期・超ハイリスクのテーマに対し、日本の分厚い個人金融資産を「応援したいお金」として動員する試みであること。もう一つは、機関投資家中心の欧米とは対照的な、日本固有の資金供給ルートを切り開いている点だ。後述するように日本の核融合スタートアップは欧米に比べて桁違いに資金が乏しく、こうしたリテール資金の掘り起こしは、資金調達手段が限られる日本勢にとって現実的な補完策になっている。

創業から現在までの歩み

Helical Fusionの資金調達は、ディープテックとしては着実な階段を上ってきた。2022年5月のプレシードでは、元マイクロソフト日本法人社長の成毛眞やソニーのCVC(Sony Innovation Fund)、Plug and Play Japanなどから約6500万円を集めた。2022年11月にはKDDIとニコンのファンドが加わり、2023年には岐阜発のディープテック支援プログラム「ぎふTech Planter」でグランプリ最優秀賞(および長谷虎紡績賞)を獲得しながら、シードで約8億円を調達した。同年10月には文部科学省のSBIR(フェーズ3)に採択され、高温超伝導磁石の開発に最大20億円の補助を得ている。

飛躍は2025年からだ。2025年7月、シリーズAの1stクローズで約23億円(SBIインベストメントや慶應イノベーション・イニシアティブがリード、KDDIやニッセイ・キャピタル、大和ハウスベンチャーズ、みずほキャピタル、三菱UFJキャピタル、豊田合成、リバネスキャピタルなど20を超える投資家が参加、日本政策金融公庫・商工中金の融資を含む)を調達し、累計は約52億円に達した。この額を日本経済新聞は「22億円」と株式分中心で報じており、融資を含む総額の約23億円との間に表記の差がある。同時に全体構想「Helix Program」を公表した。続く2025年12月には、個人投資家ファンドなどを含むシリーズAエクステンションで約8.7億円を追加し、シリーズA全体で約32億円、累計約60億円となった。2026年1月にはリバネス創業者の丸幸弘、SBI Holdings USAの山田昌平を社外取締役に迎えて経営体制を強化している(丸は創業初期からの支援者だが、共同創業者ではなく社外取締役である点は押さえておきたい)。

そして2026年4月28日、シリーズBの1stクローズで約27億円を調達し、東京都「ゼロエミッション東京」関連の補助(最大10億円)などと合わせて累計調達額は約98億円(補助金・融資を含む)に達した。同時に公式パートナー制度が始動し、最終実証装置HARUKAの姿が初めて公開された。2026年7月には安藤ハザマとの資本業務提携が加わっている。この間、経済産業省の「J-Startup」への選定、自然科学研究機構(NINS)発ベンチャー認定、愛知県のディープテック推進事業への連続採択など、公的な後ろ盾も着実に積み上げてきた。設立からわずか5年足らずで、国研の技術を核に、VC・大手事業会社・個人投資家・自治体・国の補助を束ねる布陣を組み上げた点は、日本のディープテック起業の一つの到達形といえる。

代表・田口昂哉——倫理学から核融合へ

Helical Fusionを率いる田口昂哉(たぐち たかや)の経歴は、核融合スタートアップのCEOとしては異色だ。京都大学大学院文学研究科で倫理学(哲学)を修め、京都大学で文学修士を取得している。理系の技術者ではなく、「人はどこから来て、今どこにいて、これからどこへ行くのか」という哲学的な問いを原点に持つ人物である(年齢は各種インタビューで約40歳とされるが、生年や出身地は公表されていない)。

職歴も金融・事業畑を渡り歩いてきた。2011年にみずほ銀行へ入行して法人営業を担い、国際協力銀行(JBIC)では北アフリカやロシア向けの発電所輸出ファイナンスを担当、その後PwCアドバイザリーでM&A、第一生命で新規事業開発とM&Aを手がけ、金融系スタートアップのCOOも務めた。核融合との出会いは知人の紹介がきっかけで、当初は無報酬の社外アドバイザーとして週次のミーティングや資料作成に関わっていたという。「この技術が埋もれるのはもったいない。今これをやることには意義がある」という確信、そして日本のエネルギー自給率が約15%にとどまるという構造的な脆弱性への問題意識が、共同創業へと彼を押し出した。田口は自らを技術者ではなく事業家と規定し、経営と資金調達を担う。研究開発は宮澤・後藤の両氏が主導するという明確な役割分担が、この会社の推進力になっている。2024年3月からは、業界団体である一般社団法人フュージョンエネルギー産業協議会(J-Fusion)の副会長も務める。

その想いは著書にも結実している。2026年1月22日、田口は講談社から『だから僕らは太陽をつくる』を出版した。核融合を「人類最後のエネルギー革命」と位置づけ、技術解説書ではなく、倫理学出身で数年前まで核融合に無縁だった自分がなぜ人生を賭けるに至ったのかという軌跡と、未来への想いを綴った一冊だ。「哲学、金融、コンサル、そしてフュージョン」という章題が、彼の異色の歩みを象徴している。共同創業者の二人は、いずれもNIFSでヘリカル研究の最前線にいた科学者だ。CTOの宮澤順一は東京大学で学んだのちNIFSでLHDの大規模プラズマ実験に従事し、2023年1月にNIFS教授を辞して同社に専念した。副CTOの後藤拓也はヘリカル炉の概念設計FFHRを手がけた設計者である。哲学と金融の言葉でビジョンを語る経営者と、世界最先端の炉物理・炉工学を担う科学者たち——この組み合わせが、Helical Fusionの土台をなしている。

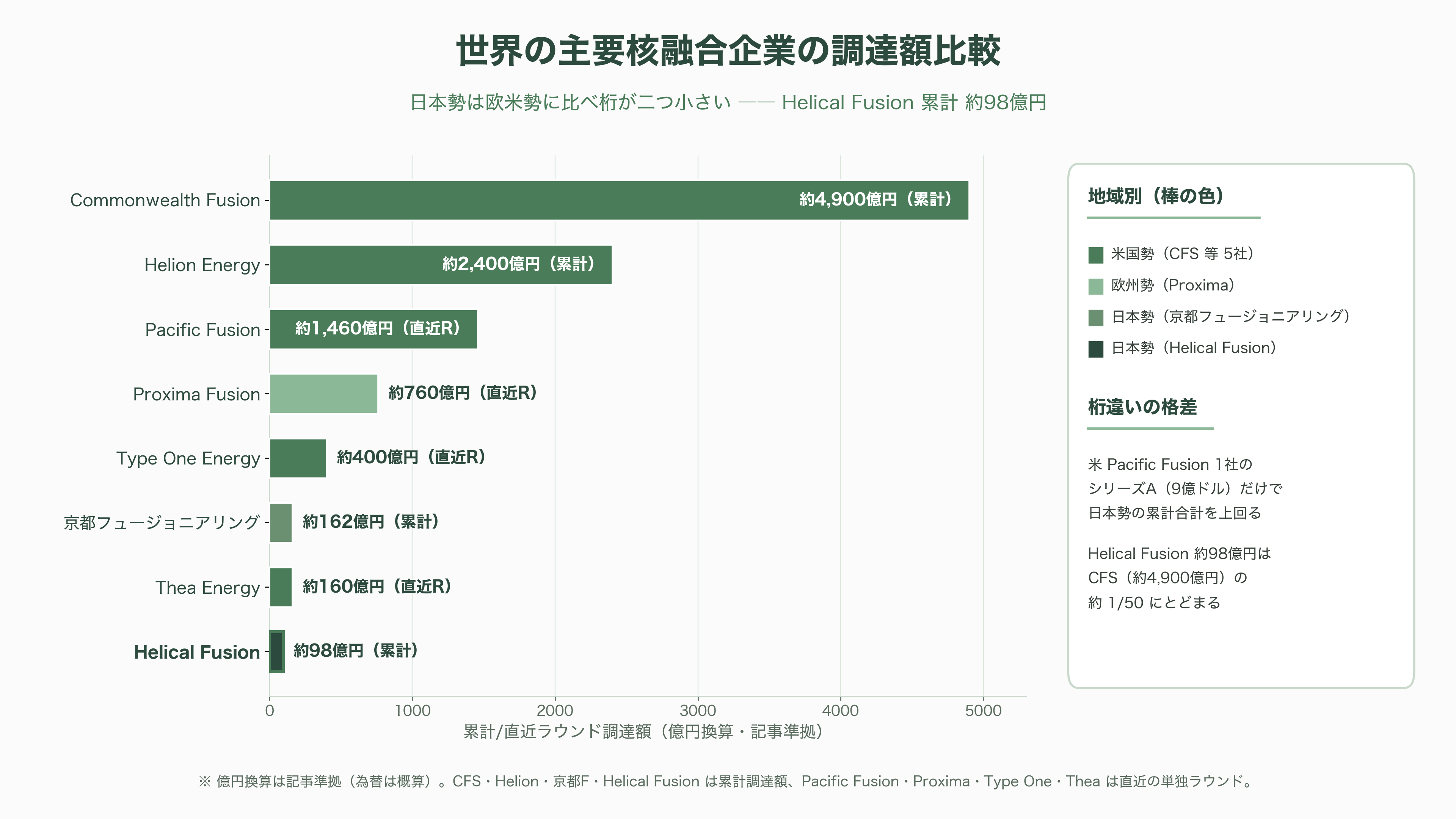

業界の状況と競合——資金が殺到するステラレータ、桁違いの日米欧格差

核融合をめぐる資金の流れは、この記事の執筆直前に節目を迎えた。業界団体フュージョン産業協会(FIA)が2026年7月13日に公表した最新の年次報告によれば、世界の核融合企業への累計投資額(民間+公的)は約142.4億ドル(約2兆3000億円)に達し、直近1年間だけで過去最高の約44.8億ドル(約7300億円、前年比69%増)が流入した。調査対象は56社にのぼる。1年前の報告(累計約97.7億ドル、53社)と比べても、資金流入が一段と加速していることが分かる。同じ7月13日には、カナダのGeneral FusionがNASDAQに上場(GFUZ)し、世界初の上場核融合企業が誕生した。核融合は「科学の段階」から「資本市場と産業化の段階」へと移りつつある。

とりわけ2026年に入って資金が殺到したのが、Helical Fusionと同じステラレータ系だ。技術的な直接のライバルは、いずれも高温超伝導磁石で「複雑な三次元磁場をいかに安く作るか」に挑む三社である。ドイツのProxima Fusionは、W7-Xを擁するマックス・プランク研究所からスピンアウトした企業で、2026年7月に4億1100万ユーロ(約760億円)を評価額24億ユーロ(約4500億円)で調達し、欧州の核融合史上最大のラウンドを記録した。戦略投資家にはエネルギー大手RWEとGoogleが名を連ねる。米国のType One Energyは9億ドルのプレマネー評価で2億5000万ドル(約400億円)規模のシリーズBを進め、テネシー川流域開発公社(TVA)の旧火力発電所跡地に実証機を建設する計画だ。同じく米国のThea Energyは、多数の単純な平面コイルをソフトウェアで制御して磁場を成形する独自方式で、2026年5月に1億ドル(約160億円)のシリーズBを調達した。このラウンドには日本の出光興産も参加している。

方式を問わず全体を見渡せば、最大手は米国勢だ。高温超伝導トカマクのCommonwealth Fusion Systems(CFS)は累計約30億ドル(約4900億円)を集め、実証機SPARCで2027年の正味エネルギー達成を掲げる。同社にはGoogleが大型のPPAで、また三井物産・三菱商事が主導する日本連合12社(JERA、関西電力、NTT、SMBC、フジクラ、商船三井、日揮など)が出資している。サム・アルトマンが会長を務めるHelion Energyは累計15億ドル(約2400億円)を調達し、2028年までにMicrosoftへ電力を供給する世界初の商用核融合PPAを結んでいる。ビーム駆動FRCのTAE Technologiesは、2025年末にトランプ・メディア(DJT)との企業価値約60億ドル(約9700億円)の合併を発表し、事実上の株式公開に踏み出した。2024年には米Pacific Fusionが9億ドル(約1460億円)という核融合史上最大のシリーズAを実現している。

翻って日本勢の資金規模は、欧米に比べて桁が二つ小さい。国内最大の京都フュージョニアリング(炉本体ではなくジャイロトロンやブランケット、燃料サイクルなど周辺プラント機器を各社に供給する「ピック&ショベル」型)でも、エクイティの累計は約162億円(1億ドル規模)にとどまる。これはCFSの約25分の1にすぎない。レーザー方式のEX-Fusion(大阪大学系、累計約60億円)、p-11B方式のLINEAイノベーション(日本大学発)、ノーベル賞受賞者・中村修二らが米国で立ち上げたBlue Laser Fusion(日本ゆかりだが登記は米国)などが続くが、いずれも小規模だ。象徴的なのは、米Pacific Fusion一社のシリーズA(9億ドル)だけで、日本の核融合スタートアップ全社の累計合計を上回ってしまうという現実である。Helical Fusionの累計約98億円(約6100万ドル)も、この文脈では世界の巨額マネーのなかで小さな点にすぎない。

もっとも、資金の細さは日本の弱さの一面でしかない。日本には、業界団体J-Fusion(2024年3月設立、会長は京都フュージョニアリングの小西哲之、副会長に田口ら、会員90社超)を軸にした産業連携の枠組みがあり、政府も動いている。日本は2023年に初の国家戦略「フュージョンエネルギー・イノベーション戦略」を策定し、2025年6月の改定で「世界に先駆けた2030年代の発電実証」を国家目標に明記して、想定時期を大きく前倒しした。経済産業省は「フュージョンエネルギー発電実証推進事業」で2025年度補正の200億円を含む3年で計600億円規模を措置し、2026年度からはQST・NIFS・大阪大学ILEといった国の研究施設を民間・スタートアップに開放する。国際協力の枠組みITERが、2024年の新計画で重水素・三重水素運転を2039年へと後ろ倒しした(追加費用は約50億ユーロ、約9300億円)ことと対比すれば、より小型で定常運転に向くヘリカルを武器に2030年代の実用化を狙うというHelical Fusionの立ち位置は、国家戦略ともよく噛み合っている。日本の商社・電力・素材・金融が世界中の核融合企業(CFS、TAE、Zap、Tokamak Energy、Theaなど)に横断的に出資している事実も、日本という国全体が核融合を有望市場と見ている証左だ。

強みと課題——VC・投資家はどう見るか

投資家の目線でHelical Fusionを評価するなら、その魅力は「物理のリスクを国研の蓄積で減らした、資本効率の高いヘリカル路線」に集約される。トカマクをゼロから巨費で自作する必要がなく、LHDが数十年かけて積み上げた高密度・長時間運転の知見を土台にできる。定常運転とディスラプション回避という原理的な優位は、商用炉の三要件(定常・正味発電・保守性)を満たすうえで理にかなっている。炉心の最難関である高温超伝導磁石と液体金属ブランケットを内製し、装置全体を統合設計できる体制も希少だ。加えて、実証装置を国研の敷地に建て、国の補助や東京都の助成を引き出し、ニチアス・長谷虎・瀬野汽船・安藤ハザマといった老舗・大手を公式パートナーとして束ねる——コストとリスクを産業界全体で分散させる「プラットフォーマー」戦略は、資金の細い日本勢が世界と戦うための現実解に見える。個人投資家ファンドやアオキスーパーとの国内初のPPAといった、需要と資金の両面での布石も、他社にない厚みだ。政策の追い風(2030年代の発電実証という国家目標、施設開放、発電実証推進事業)もこの数年で急速に整った。

一方で、課題は核融合という産業そのものの本質的なリスクと、日本特有の構造問題に根ざす。第一に資金の絶対量だ。累計約98億円は世界の最先端から二桁少なく、最終実証装置HARUKAだけでも建設費は約400億円と見込まれる(マイナビニュースなどの報道)。発電初号機KANATAはさらに桁が上がる。ここから先、同社が必要とする資金は現在の調達額をはるかに超え、FIAの試算が示すように業界全体でも既調達の何倍もの追加資本が要る。第二に科学・工学リスクである。世界のどの企業も科学的ブレークイーブンにすら到達しておらず、LHDの三重積水準(Qsci>0.05程度)から、KANATAが狙うQsci>10・正味発電までの隔たりは極めて大きい。HARUKAが明示的に「発電しない」統合実証装置である以上、そこから発電炉へ跳ぶ工学的な飛躍は未証明だ。同社が掲げる「世界初」の数々(HTSヘリカルの統合、液体金属増殖ブランケット、自己修復壁)も、多くは自社発表ベースで、第三者による検証はこれからである。第三に時間軸だ。2030年代の実用発電という目標は野心的で、気候VCのなかには「どの核融合企業も巨大な科学リスクと、さらに巨大な工学リスクを抱える」と静観する声もある。実際、TechCrunchは2026年に核融合の資金ブームに「亀裂が入り始めた」と報じ、General Fusionの資金難やEXIT圧力を指摘した。第四に日本の資本市場の薄さである。大学系・銀行系VCやCVCは米欧のメガファンドほどのリスク許容度を持ちにくく、国内に核融合IPOの前例もない。個人投資家ファンドや事業会社の資本参加は補完にはなるが、KANATA級の商用炉に必要な数千億円規模を賄うには力不足だ。さらに、ステラレータ路線では、単独ラウンドでHelical Fusionの累計を上回る資金を集めるProximaのような強力なライバルが、より潤沢な資本で先行しかねない。

では、投資家は今後どこを見るべきか。近い将来のマイルストーンとしては、まず2027年を目標とするHARUKAフェーズ1(高温超伝導マグネット)の統合試験が最大の技術的関門になる。資金面では、シリーズBはあくまで1stクローズであり、最終的な調達総額や、大型の戦略投資家・海外投資家が加わるかどうかが試金石だ。イークラウドNEXT第3弾(2026年6月募集開始)の帰趨や、新たな公式パートナー・PPAの追加も、事業としての実装力を測る指標になる。中期では、2030年前後のHARUKA統合運転、そして政府の発電実証推進事業における拠点選定や、業界が要望する2000〜3000億円規模の基金の行方が、日本の核融合が「戦略」から「実装」へ移れるかを左右する。長期では、2030年代のKANATA、そして社が掲げる2034年の初号機という到達点に向けて、科学・工学・資金・規制のすべてを、日本の産業総力で乗り越えられるかが問われる。哲学出身の経営者が「太陽をつくる」と本気で語り、国研の科学者と日本の老舗メーカーがそれを支える——Helical Fusionは、成否がまだ見えない賭けであると同時に、日本のディープテックが世界の資本ゲームにどう挑むのかを映す、格好のケーススタディである。