なぜ今「データ主権」と「セルフホスト」が再評価されているのか

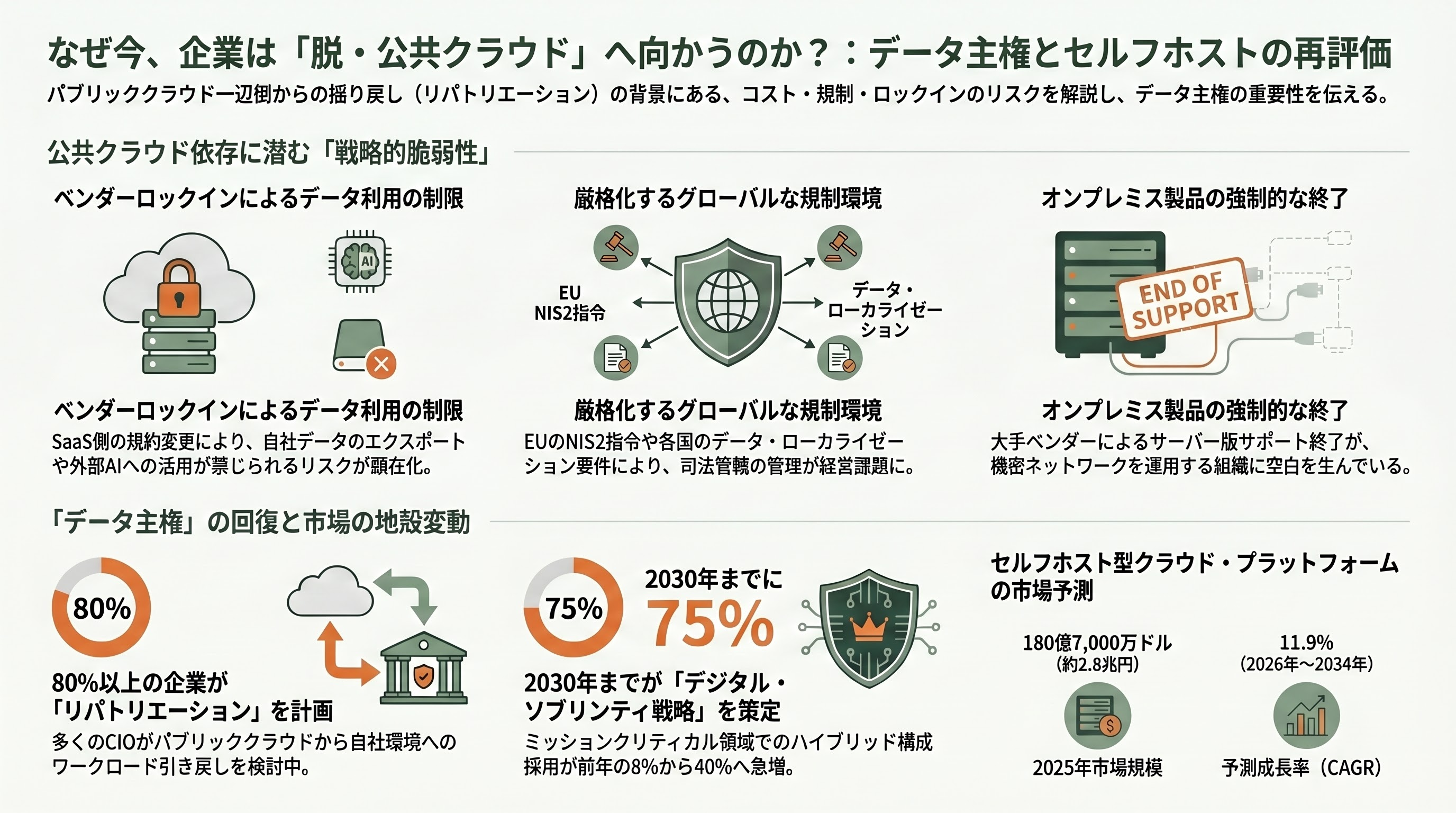

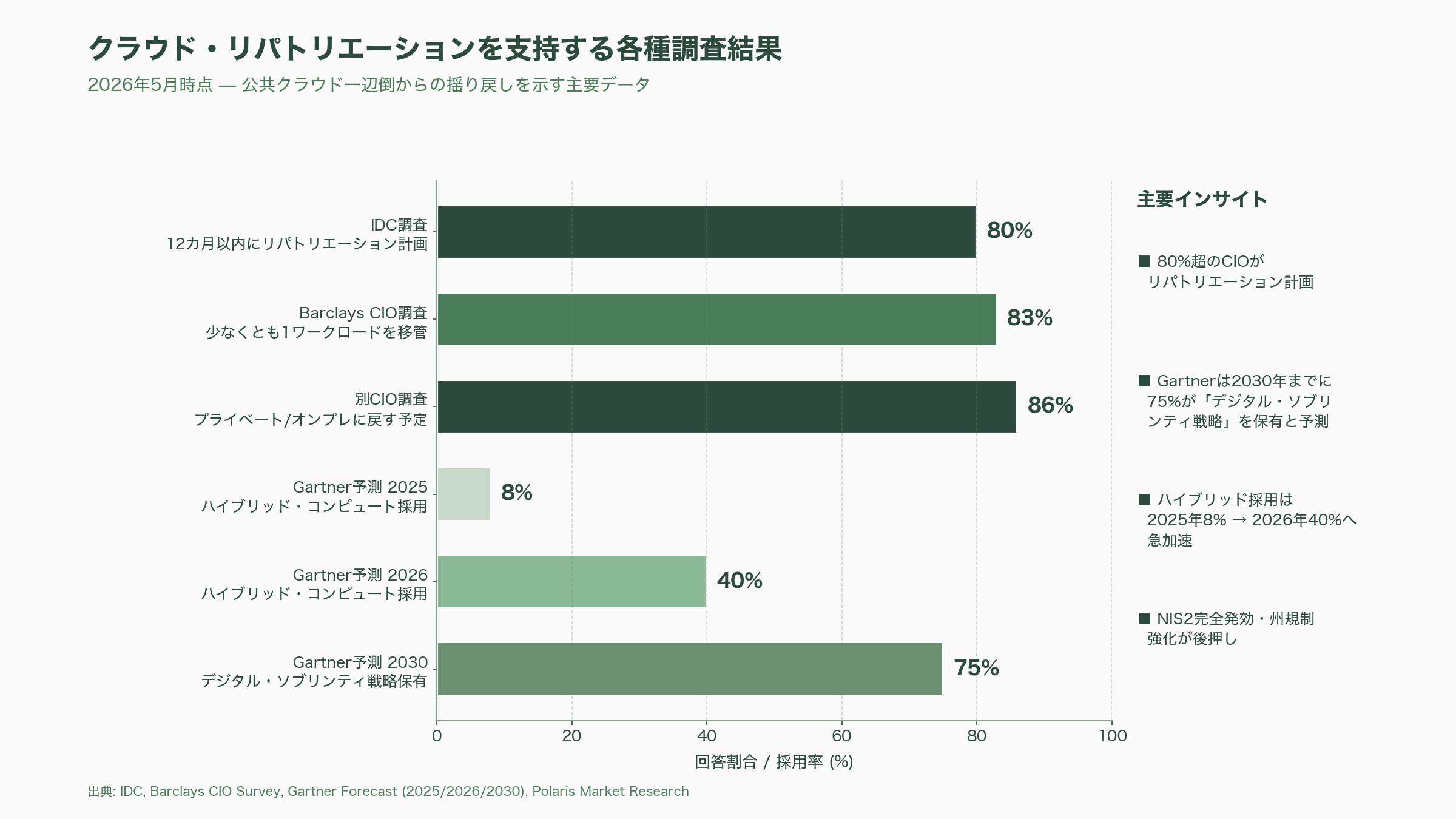

2026年5月時点で、エンタープライズITの重心は明らかに「公共クラウド一辺倒」から揺り戻しが起きている。IDCの調査ではエンタープライズの約80%が今後12カ月以内に何らかのワークロードをパブリッククラウドからリパトリエート(自社環境への引き戻し)する計画を持つと回答した。Barclaysが行ったCIO調査でも83%が少なくとも1つのワークロードを公共クラウドから移すと答えており、別途のCIO調査では86%という過去最高水準で「一部をプライベートクラウドまたはオンプレに戻す予定」とした。Gartnerは2026年に40%のエンタープライズがミッションクリティカル領域でハイブリッド・コンピュート・アーキテクチャを採用する(前年の8%から急増)と予測し、2030年までに75%のエンタープライズが「デジタル・ソブリンティ戦略」を持つようになるとも見立てている。

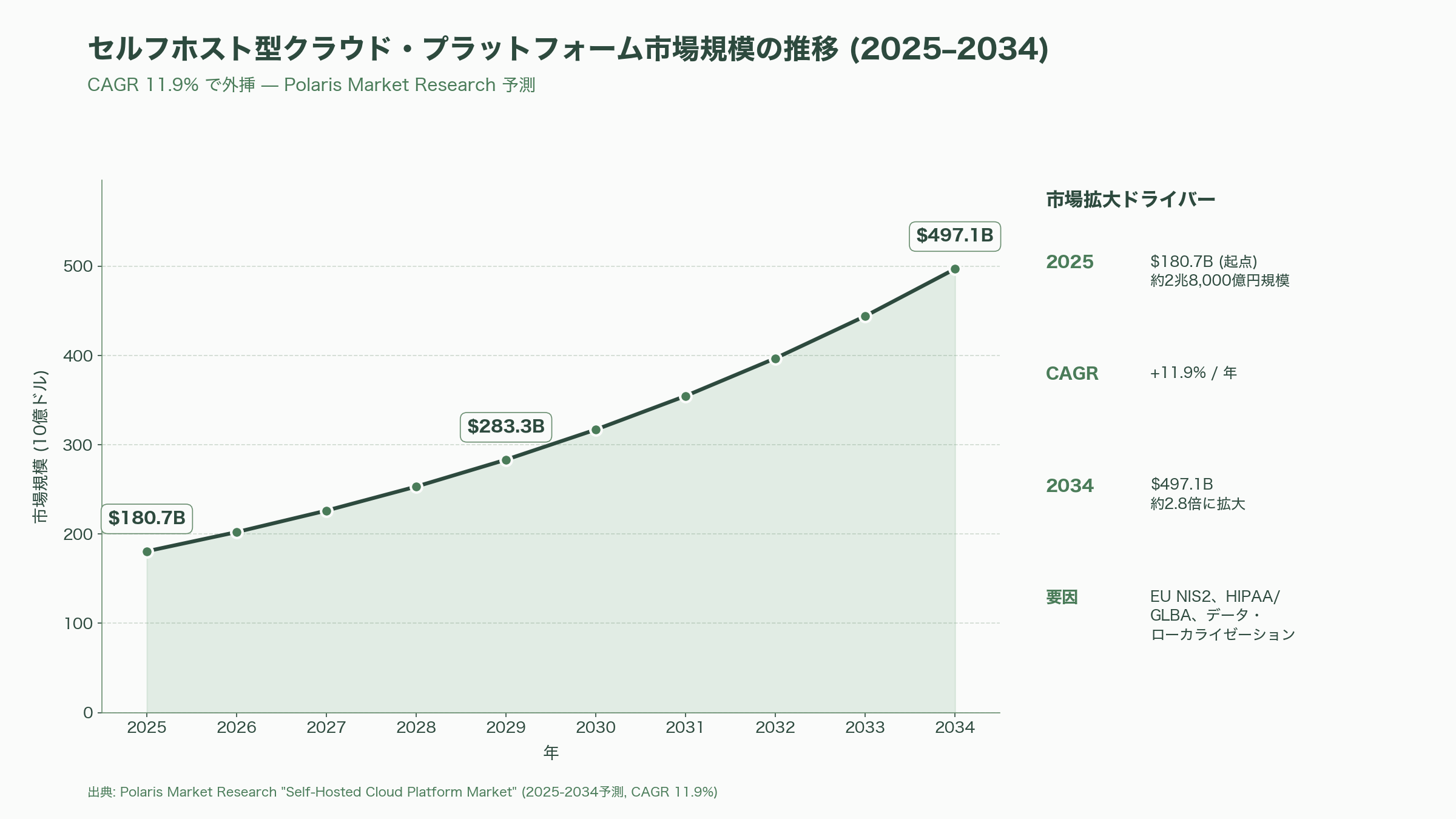

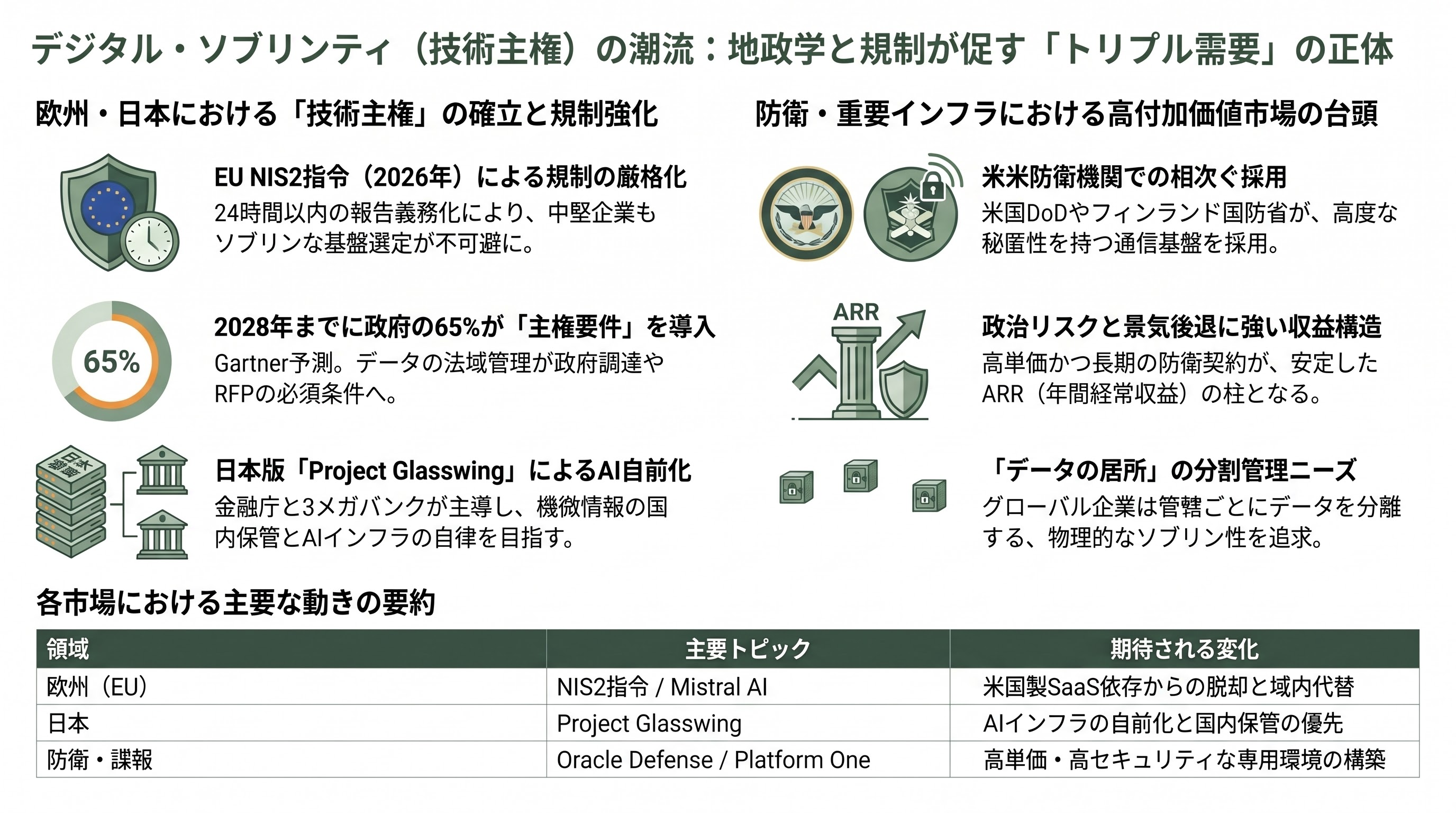

この潮流の背後には、コスト膨張と並んで規制環境の急変がある。EUのNIS2指令は2026年に完全発効を迎え、6月までに義務的監査の受審が、24時間以内のインシデント報告が要求される。EUは域外プロバイダへの依存を「戦略的脆弱性」と位置付け、域内ベンダー育成を本格化させた。米国でもHIPAA・GLBA・FERPAなど業種特化の規制が強化され、サウジアラビアやインドのデータ・ローカライゼーション要件と相まって、グローバル運用するエンタープライズには「どのデータをどの司法管轄下に置くか」をボード級で意思決定することが求められるようになった。Polaris Market Researchによれば、セルフホスト型クラウド・プラットフォーム市場は2025年に180億7,000万ドル(約2兆8,000億円。1ドル=155円換算、以下同)規模に達し、2026年から2034年にかけて年平均成長率(CAGR)11.9%で拡大すると予測されている。

加えて、2025年に表面化したSalesforce/SlackのAPI規約改訂が、SaaS依存の脆さを企業ITに突き付けた。SalesforceはSlackのAPI利用規約を改訂し、データの一括エクスポートや永続コピーの作成、長期保存型インデックス、外部LLMへのデータ投入を禁止した。GleanのようなエンタープライズAIベンダーから「カスタマーがチョイスしたAIプラットフォームでデータを使えなくなる」と公然たる批判が出され、UC TodayやReworked、Hunton Andrews Kurthの法務ブログは「プライバシー強化の体裁を装ったベンダーロックイン戦略」と位置付けた。Atlassianに目を転じれば、Confluence Serverのサポートは2024年2月15日に終了し、2025年9月9日にはData Centerの完全リタイアが発表され、2026年3月30日に新規サブスクリプション販売を停止、2029年3月28日には全Data Centerインスタンスがリードオンリー化することが決まった。クラウドオンリー戦略への一方的な移行が、エアギャップ環境や機密ネットワークで運用してきた組織に新たな空白を生んでいる。

こうした「SaaS側で都合よく規約と提供形態が変わるリスク」を、規制業種・公共部門・防衛産業は痛みを伴って学習した。その学習が、本稿が扱うMattermostとAppFlowyのようなセルフホスト型・オープンソース型コラボレーション基盤への資金と顧客の流入を急加速させている。

Mattermostとは何か——ミッションクリティカルに特化したSlack代替

Mattermostは2011年に共同創業者のCorey HulenとIan Tienによって設立されたPalo Alto拠点のソフトウェア企業である。元々は彼らが運営していたオンラインゲーム会社SpinPunchの社内ツールとして開発されていたチャット基盤を、HipChatのオラクルによる買収終了を契機にOSSとして公開したのが始まりだ。CEOのIan Tienは元Microsoft SkyDrive(現OneDrive)/ Hotmail(現Outlook.com)のプロダクトマネジャーで、Microsoft Officeのエンジニアリングチームも率いた経歴を持ち、Founders in ArmsやSuccess Story Podcastなどの場で繰り返し「ソブリン・コラボレーション(sovereign collaboration)」というキーワードを用いて自社のポジショニングを語ってきた。

製品としてのMattermostの本質は、「Slackと同等のメッセージング体験を、データを完全に組織側に置いたまま提供する」点にある。すべてのメッセージ、ファイル、検索インデックス、メタデータはユーザー組織のサーバーないしソブリン・クラウド上に保存され、第三者がアクセスする経路を物理的に持たない。AGPL(メインラインはMITおよびAGPLの併用)で公開されており、ソースコードを監査できることが、米国国防総省(DoD)のPlatform Oneや欧州議会、NASA、Nasdaq、Samsung、SAP、Wealthfrontなど800社超のエンタープライズが採用する決定的な理由となっている。米空軍のケーススタディではPlatform One上のMattermost採用によって「ミッション情報の可用性が4倍に改善した」と公開されている。

機能としてMattermostは、チャンネル型メッセージングとスレッド、音声・画面共有、プレイブック(インシデント対応の手順自動化)、ボード(カンバン・プロジェクト管理)、コンプライアンス対応のレコード保持・eDiscovery、SAML/OIDCによるシングルサインオン、エアギャップ環境向けデプロイなど、規制業種で要求される一通りを揃える。直近では2025年10月16日に「Mattermost Entry」を発表し、メッセージング限定の無料エディションを刷新して、ワークフロー自動化やプロジェクト管理、AIエージェントを含む完全機能の評価版を最大100ユーザー・1万メッセージまで無償提供すると発表した。Microsoft AzureおよびOracle Cloud Infrastructureのソブリン・マーケットプレイスから単一仮想マシンまたはKubernetesでの即時デプロイが可能で、評価PoCの摩擦を一気に下げた格好だ。

2026年に入ってからの動きはさらに濃密である。1月16日には「Mattermost MCP Server」を公開し、Mattermost Agents v1.7.2以降からAnthropicが提唱するModel Context Protocol経由で、Claudeを含む外部AIエージェントが同社ワークスペースを安全に読み・検索・書き込めるようにした。OAuthによる認証、既存の権限継承、すべての操作の明示的承認といった「権限のミニマリズム」がデフォルトとなっている。3月12日にはMattermost Japan KK(日本法人)を設立し、ハラサワ・シゲル氏を初代ジェネラル・マネジャーに据えて「Mission Operations for Microsoft」というMicrosoft Azure Local(旧Azure Stack HCI)上で稼働するソブリンAI連携製品を発表した。同社はこれを「太平洋同盟国の防衛コラボレーション基盤」と位置付け、DDIL(Denied, Disrupted, Intermittent, Limited)環境向けにオンプレ完結のAIエージェント運用を可能にしている。3月24日にはAtlassianのConfluence Data Center終焉を狙い撃ちにした「Mattermost Docs Joint Development Program」を発表、防衛・諜報・重要インフラ事業者を招集して「ソブリンConfluence後継製品」の共同開発に乗り出した。4月16日リリースのv11.6では、メイン画面に直接統合されたソブリンAIエージェント、ID基盤URL(共有時にチャンネル名や投稿者名を露出しない)、マルチウィンドウ表示の強化が盛り込まれた。

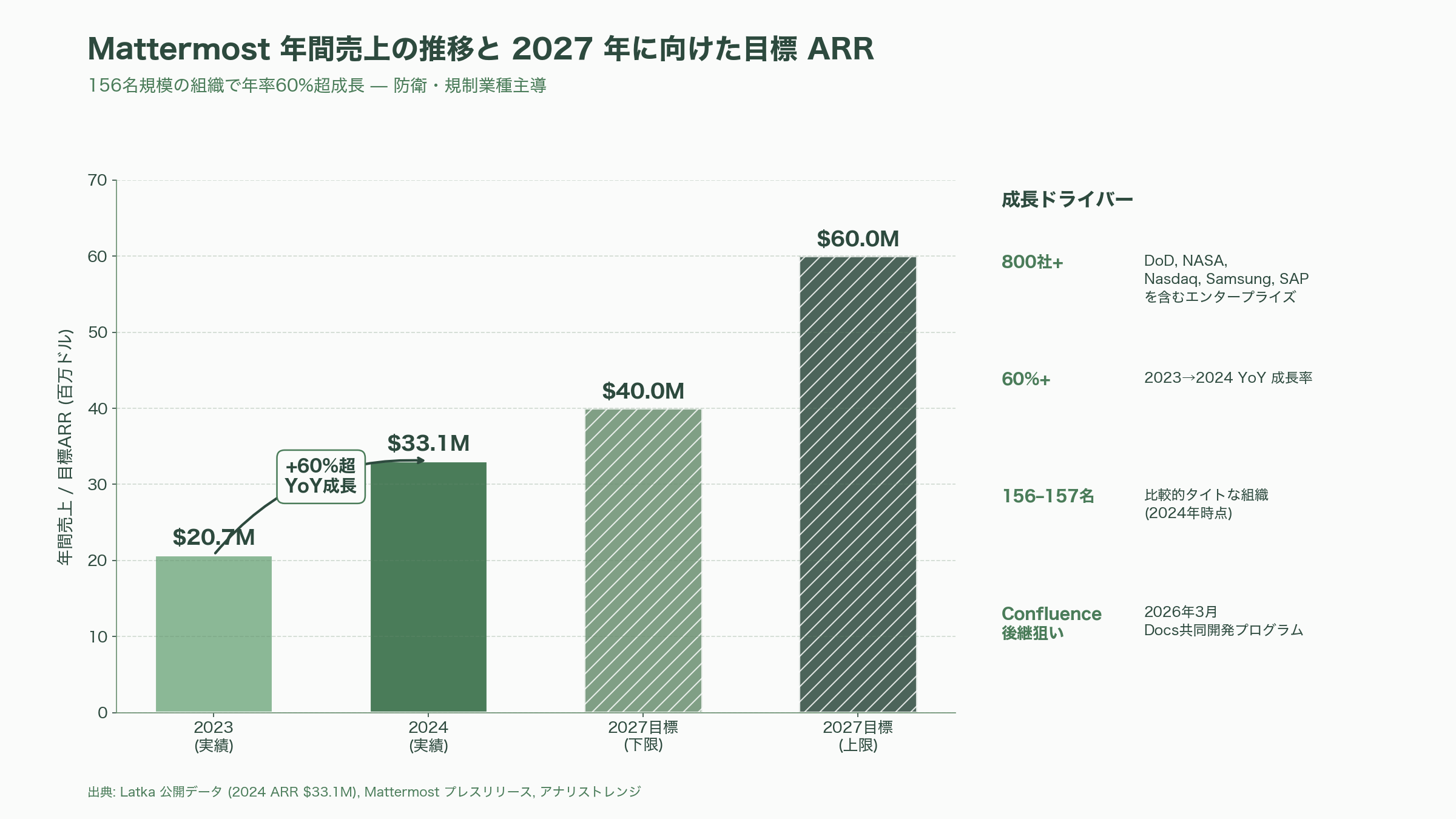

経営面では2026年に入ってAdam Enterkin氏をCROに、Matt Mandrgoc氏をVice President of Federalに迎え入れ、グローバル収益拡大と連邦政府部門のさらなる深掘りを宣言している。Latkaの公開データでは2024年の年間売上は3,310万ドル(約51億円)で、2023年の2,070万ドル(約32億円)から60%超の成長を示しており、従業員数は156〜157名を維持している。

AppFlowyとは何か——AGPLでNotionを正面から狙うAIワークスペース

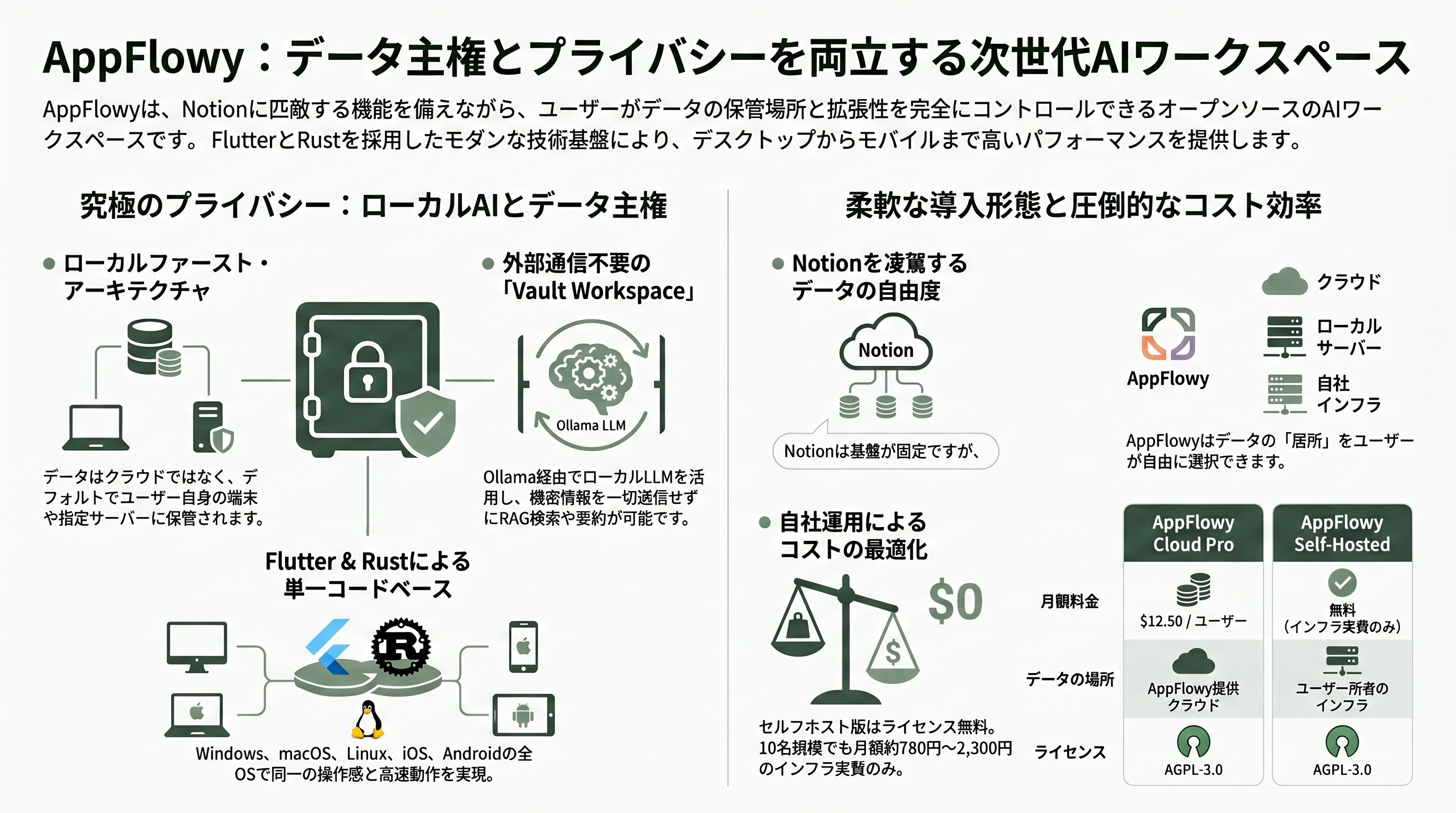

AppFlowyはBytedance傘下Lark Technologiesで「Lark / Feishu Sheets」のシニアプロダクトマネジャーを務めたAnqi Annie Wang氏(CEO)と、TikTok母体での開発経験を持つNathan Foo氏(CTO)が2021年に立ち上げたOSSプロジェクトだ。法人としてはシンガポール会計企業規制庁(ACRA)登録の「APPFLOWY PTE LTD」(住所:20 Collyer Quay, #09-01, Singapore 049319)が2022年に登記され、開発組織自体は東南アジア・北米にまたがるリモート分散である。中核技術はFlutter(フロントエンド)とRust(バックエンド)で、デスクトップ(Windows / macOS / Linux)、モバイル(iOS / Android)、Webの全てを単一コードベースから提供できる点が、Notionに対する技術的差別化の柱になっている。

AppFlowyは公的なミッションを「ユーザーがデータと拡張性のすべてをコントロールするAI協働ワークスペース」と定義しており、AGPL-3.0でライセンスされている。データはローカルファースト・アーキテクチャを採用し、デフォルトではユーザー端末または契約先サーバーに保管される。テキストドキュメント、データベース/ビュー、ホワイトボード、AIブロック、グリッド/ボード/カレンダーといったNotionに匹敵する機能群に加え、ローカルAIへのファーストクラス対応がユニークだ。Ollamaを介してMistral 7B、Llama 3、Gemma 3、Qwen 3などのローカルLLMを呼び出せ、機密文書を外部に送信せずにRAG検索やドキュメント要約、議事録の自動文字起こしを完結できる。

2025年7月17日にリリースされたv0.9.5で導入された「Vault Workspace」は、現在のAppFlowyを象徴する機能だ。これは完全にプライベートかつオフラインで動作する新しいワークスペース種別で、AIがローカルで動くため一切のデータ送信が発生しない。Embeddingモデルの差し替え、PDF / Markdown / TXTファイルとの対話、AI Overviewによる自動要約付きRAG検索が利用できる。2026年4月24日のv0.11.8ではAI議事録の文字起こしがスペイン語、ドイツ語、フランス語、イタリア語、ポルトガル語に拡張され、デフォルト言語設定とFind and Replaceメニューの刷新も入った。

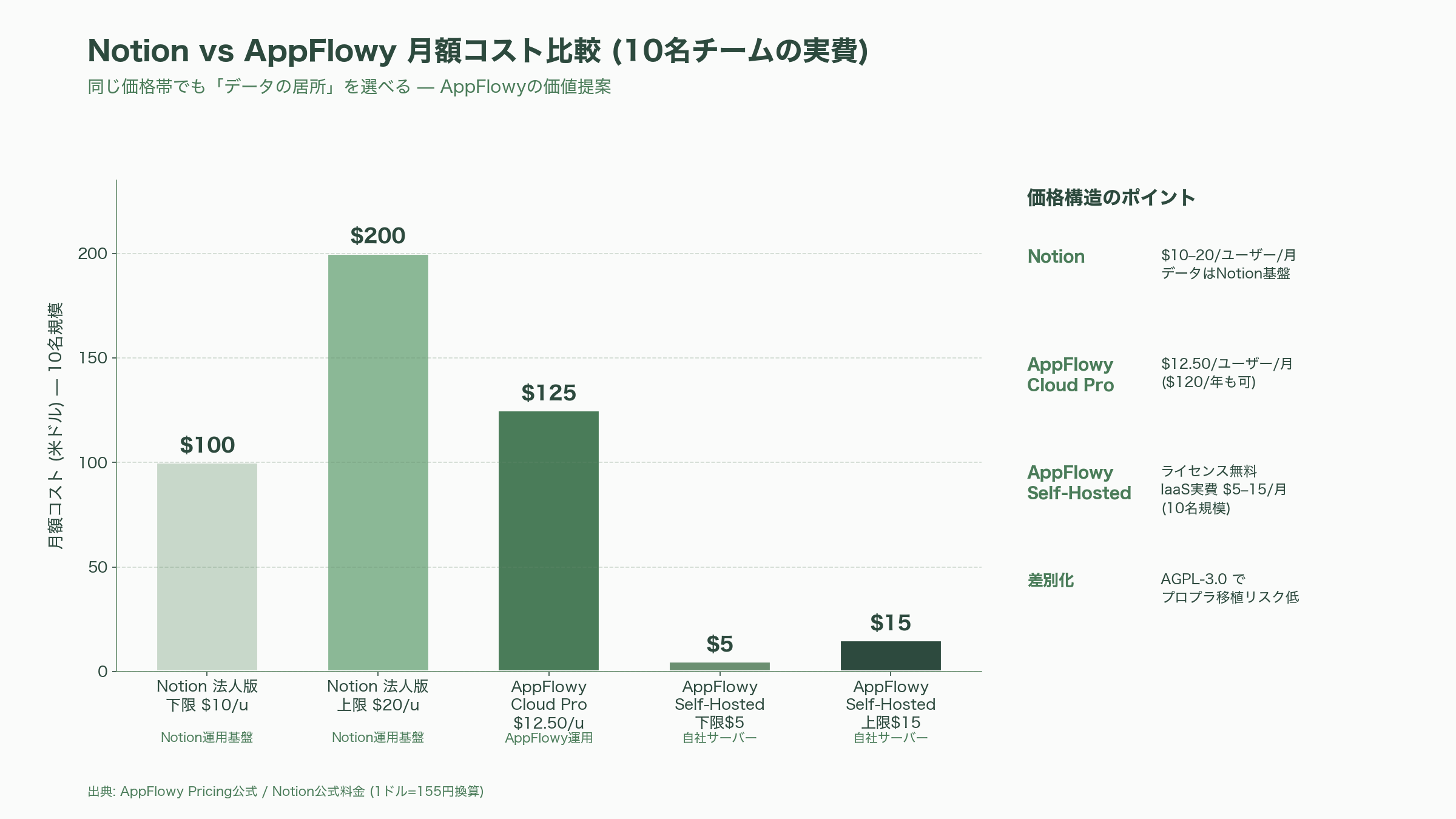

提供形態は二系統に整理されている。クラウド版「AppFlowy Cloud Pro」は1ユーザーあたり月額12.50ドル(約1,940円)または年額120ドル(約1万8,600円)で、5ユーザーチームなら月62.50ドル(約9,700円)から始められる価格設定だ。一方、自社運用の「AppFlowy Self-Hosted Cloud」はソフトウェアライセンス自体は無料で、コストはRailwayなどのIaaSに支払うインフラ実費(10名規模で月5〜15ドル=約780〜2,300円)のみとなる。Notionの法人版がユーザー1人あたり月10〜20ドル(約1,550〜3,100円)で、データの居所がNotion社運用基盤に固定される構造であることを踏まえると、AppFlowyは「同じ価格帯で、ユーザーがデータの居所を選べる」というシンプルかつ強力な価値提案となっている。

GitHubでも上位の人気を維持しており、AppFlowyのメインリポジトリ(AppFlowy-IO/AppFlowy)は数万件規模のスターを獲得している。これは「Notion代替」というカテゴリで紹介されるOSSの中でAFFiNEと並ぶトップ層の支持を意味する。AGPL-3.0の選択は、フォークがAGPL継承下でしか配布できないことを意味し、競合プロプライエタリSaaSが横取りでクローン化することを構造的に阻止している。

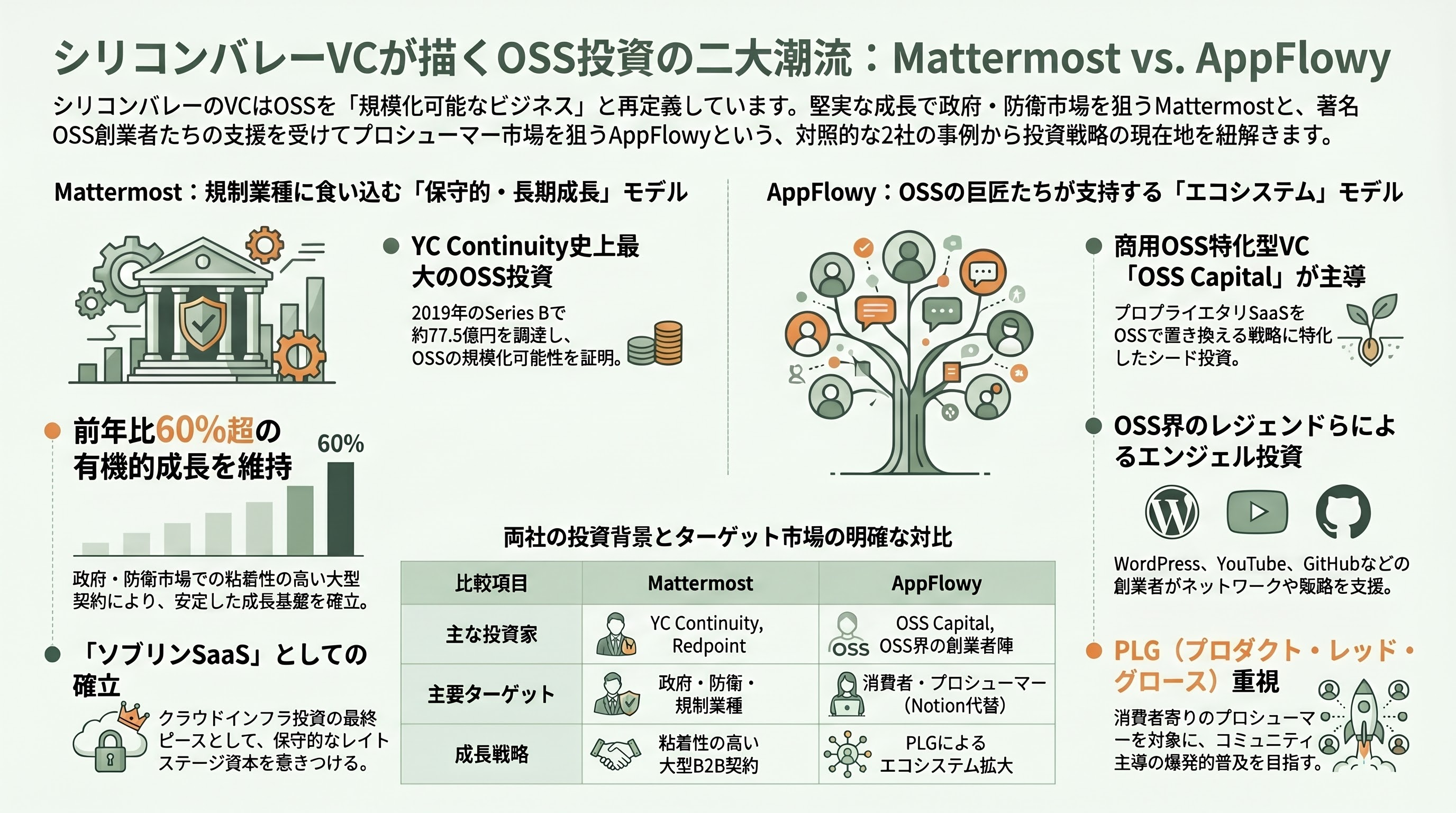

シリコンバレーVCの視点と出資元——「OSSコミュニティ」と「YC Continuity」という二つの極

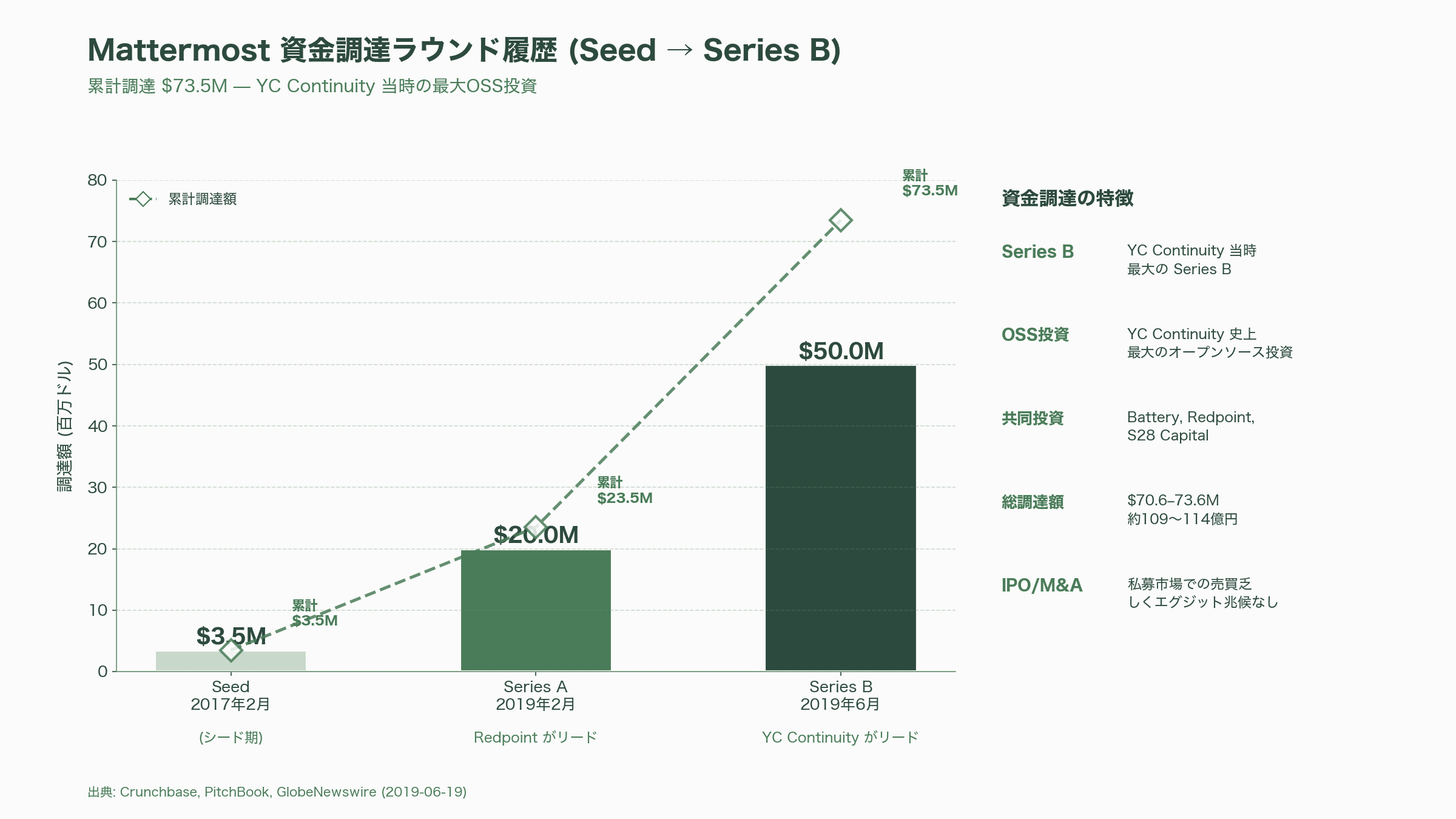

Mattermostの資金調達の歴史は、シリコンバレー的にも珍しい軌跡を辿っている。Crunchbase / PitchBookで確認できる範囲では、2017年2月のシード3.5百万ドル(約5.4億円)、2019年2月のSeries A 2,000万ドル(約31億円)でRedpointがリード、続く2019年6月19日のSeries B 5,000万ドル(約77.5億円)でY Combinator Continuity Fundがリードし、Battery Venturesが新規投資家として加わったほか、既存のRedpointとS28 Capitalも追加出資した。総調達額は7,060万〜7,360万ドル(約109〜114億円)で、評価額は非公開のままだ。注目に値するのは、Series Bが当時のYC Continuityにとって過去最大のSeries B投資かつ最大のオープンソース投資であった点で、シリコンバレーVCコミュニティが「OSSは規模化できる」と認識を改めた象徴的なディールとなった。Forge Globalの私募市場プラットフォームではMattermost株の取引はほぼ皆無で、IPOやM&Aを急ぐサインは出ていない。代わりに、2024年の3,310万ドルから60%超の有機成長を続けながら、政府・防衛市場で粘着性の高い大型契約を積み上げる戦略が選ばれている。

このプロファイルが米国シリコンバレーVCに刺さる文脈は明確だ。Battery Venturesがクラウドセキュリティ・コンプライアンス領域に強く、Y Combinator Continuity(現在のYC Growth)が「DAU課金モデルではないがARR成長性を備えるOSSフラッグシップ」を旗艦案件として持っておきたい時期と重なった点が大きい。Founders in Arms、Substackの「Breakout Startups」、Scott D. Claryのポッドキャスト「Success Story」などはいずれも、Mattermostを「ベテランエンジニアが好む地味だが堅牢なOSS」「DoD向けに食い込んだ最初の新興ソブリンSaaS」と評している。Forge GlobalやEquityZenの私募株式プラットフォームではMattermost株がほとんど取引されていないことも、長期保有型アンカー投資家が散らさず保有していることを示唆している。

一方のAppFlowyは、ベンチャーマネーの色合いが大きく異なる。2023年11月20日にクローズした6.4百万ドル(約9.9億円)のシードラウンドはJoseph Jacks氏が率いるOSS Capitalがリードした。OSS Capitalは商用OSS(COSS)に特化した世界初の機関投資型VCで、これまで3本のファンド(各約5,000万ドル=約77.5億円)を組成し、4本目を2026年初までにクローズする計画を公表している。同社が累計でリードしたシード投資は40件超、配分済み資金は2億ドル(約310億円)超、ポートフォリオの集合企業価値は約200億ドル(約3兆1,000億円)規模に膨らんでいる。AppFlowyの他にも、Qualtrics代替のFormbricks、Jira代替のPlane、Calendly代替のCal.com、Postman代替のHoppscotch、認可基盤のCerbosなど「プロプライエタリSaaSをOSSで置き換える」ポジションの企業群を集中的にバックしている。

AppFlowyのシードに加わったエンジェル陣の顔ぶれは、OSS Capitalというリードを補完するうえで象徴的だった。WordPressを束ねるAutomattic創業者Matt Mullenweg氏、YouTube共同創業者Steve Chen氏、GitHub共同創業者Tom Preston-Werner氏、Red Hat共同創業者Bob Young氏、Cloudera共同創業者Amr Awadallah氏という、いずれもOSSをコアに巨大な事業を築いた人物が並んだ。資金額そのものは小さいが、彼らがネットワーク・採用・販路上のドアオープナーとしてどれほど強力かは、TechCrunchの2023年11月の特集記事「Open source Notion alternative AppFlowy gets big-name backers and lands on the cloud」で具体的に描写された。Yahoo Financeはこの記事を再配信しており、Robots.netやAppMasterなど技術系メディアも同様のトーンで「OSSの巨匠たちが、Notionの代替候補を支持し始めた」という枠組みで取り上げた。

シリコンバレーVCの「受け止め」を整理すると、Mattermost側は「OSS×防衛×規制業種」で長期成長を約束する保守的なベットで、Battery / Redpoint / YC Continuity のクラウドインフラ投資の最終ピースとして位置付けられている一方、AppFlowy側は「OSS×ローカルファースト×消費者寄りプロシューマー」で、エコシステム・PLG(プロダクト・レッド・グロース)の拡大余地が問われている、という対照的な構図が浮かぶ。前者がレイトステージ向け資本市場の関心を、後者がアーリーステージOSS投資家の関心を、それぞれ呼んでいるのが2026年5月時点の到達点だ。

各メディア・アナリストの論調

Mattermostへの言及は、防衛・公共セクターメディアと一般テック媒体で温度差がある。Federal News NetworkやExecutive BizはDoD向けPlatform OneとMattermostの組み合わせを「クラウドオンリー時代の解として唯一に近い」と高く評価し、GovExec / Carahsoft / Potomac Officers Clubといった連邦政府向けメディアはCEO Ian Tienをキーノートに据える機会を増やしている。一方、TechCrunch、VentureBeat、The Registerなどはより距離をとり、「ニッチで高単価な市場で粘り強く成長する非SaaSのOSS企業」というカテゴリ評価を下す傾向が強い。Simply Wall Stは2026年4月、AtlassianのConfluence Data Center廃止に関する記事の中で「Mattermost Docs Joint Development Programは、Atlassianのオンプレ撤退に伴う最大のホールを最も明示的に攻めにいく動き」と論じ、Atlassian株式(ティッカー:TEAM)への中期的な評価ディスカウント要因として整理した。

AppFlowyに対する言論の中心は、TechCrunch、Yahoo Finance、It's FOSS、AIChief、IndieRadar、SaaSWorthyなどテック・OSS系メディアに集中している。論調は概して好意的で、特にローカルAIとVault Workspaceの組み合わせが「Notion AIに対する真の差別化軸」として高く評価されている。Hacker Newsでは2021年の最初のローンチ時から複数のスレッドで議論が続き、批判の多くは「FlutterによるUIの粗さ」「Cloud版がまだ機能完備でない」「企業向けSSOの整備遅れ」など、機能成熟度の課題に集中している。Open Source Daily、Dev.to、Mediumのテックライターたちは、AppFlowyを「ByteDance出身のエンジニアたちがLark / Feishuで蓄えたコラボレーション・プロダクト・ノウハウを、データ主権ファーストでオープン化した稀有なケース」と評するのが定番化している。なおAppFlowyとByteDance本体の資本関係は無く、TikTok / Lark由来の規制リスクを心配する欧米企業に対しても、シンガポール法人化と中国本土サーバ非依存という構造を盾に「中立性」を強くアピールしてきた。

クラウド・リパトリエーションを巡るマクロな論調では、HostDime、HyScaler、Northflank、Volico、Servers.com、IOMETE、Acronis、ShopifyのEnterpriseブログ、TechTarget、Kiteworks、Polaris Market Researchなどが2026年を「クラウド・リパトリエーションが本格化する年」と位置付けている。MicrosoftはAzure Localを大規模ソブリンクラウド向けに刷新(The Register、2026年4月30日報道)、IBMは「IBM Sovereign Core」を2026年1月15日にリリースし、3月にはNVIDIAとの連携でNemotronモデルをソブリンAI領域に組み込む計画を公開、Mistralはパリにデータセンターを建設するため8.30億ドル(約1,287億円)のデットファシリティを組成した。これらマクロ動向の延長線上に、MattermostやAppFlowyのようなOSSコラボレーション基盤が「ソブリンスタックの最後の1マイルを埋めるピース」として位置付けられているのが各種アナリストの共通見解だ。

規制と地政学が押し上げる需要——欧州・日本・防衛のトリプル需要

地政学的な追い風は、当面失速する見込みがない。EUのNIS2指令が2026年に完全発効し、6月の監査受審義務化と24時間以内のインシデント報告が要求されることで、規制業種以外の中堅企業もコラボ基盤の選定を見直さざるを得なくなる。フランスのMistralがパリでソブリンAIインフラを建てたことは象徴的で、「EUのデータがEUの法域にとどまる」ことを保証できないSaaSは、政府調達のみならず大企業のRFPでも減点要素になり始めた。TechCrunchが2026年4月27日に掲載した「What's behind Europe's efforts to ditch US software in favor of sovereign tech」では、各国政府および民間企業が米国製SaaSへの依存を「戦略的脆弱性」として再定義し、域内代替の発掘を加速させる動きが詳述されている。Gartnerは2028年までに65%の政府が技術的ソブリンティ要件を導入すると予測している。

日本では、片山さつき金融担当大臣と3メガバンクが「日本版Project Glasswing」を立ち上げ、AIインフラの自前化と機微情報の国内保管が政策アジェンダの上位に押し上がっている。Mattermost Japan KKの設立はこの文脈と完全に整合しており、Microsoft Azure Localと組んだ「Mission Operations for Microsoft」はSelf-Defense Force / 重要インフラ事業者にも刺さる構成になっている。中国規制当局がMetaによるManusの買収を撤回命令する事態が起きたことは記憶に新しく、グローバル展開する企業ほど「データの居所」をプレイヤーや管轄ごとに分割管理する必要性に直面している。

防衛・諜報領域は最も保守的だがフィージビリティが高い市場でもある。米国DoD Platform Oneのほか、フィンランド国防省はMattermostのIntelligent Mission Environmentを採用、Oracle Defense Ecosystem(2025年6月発足)の初期コホートにもMattermostが含まれている。これら数百単位の高単価契約は、Mattermostにとって財務基盤の安定化と、シリコンバレーVCが好む「政治リスクと景気後退に強いARR」を兼ね備える存在になっている。

競合環境——SlackとNotionの牙城をどう削るか

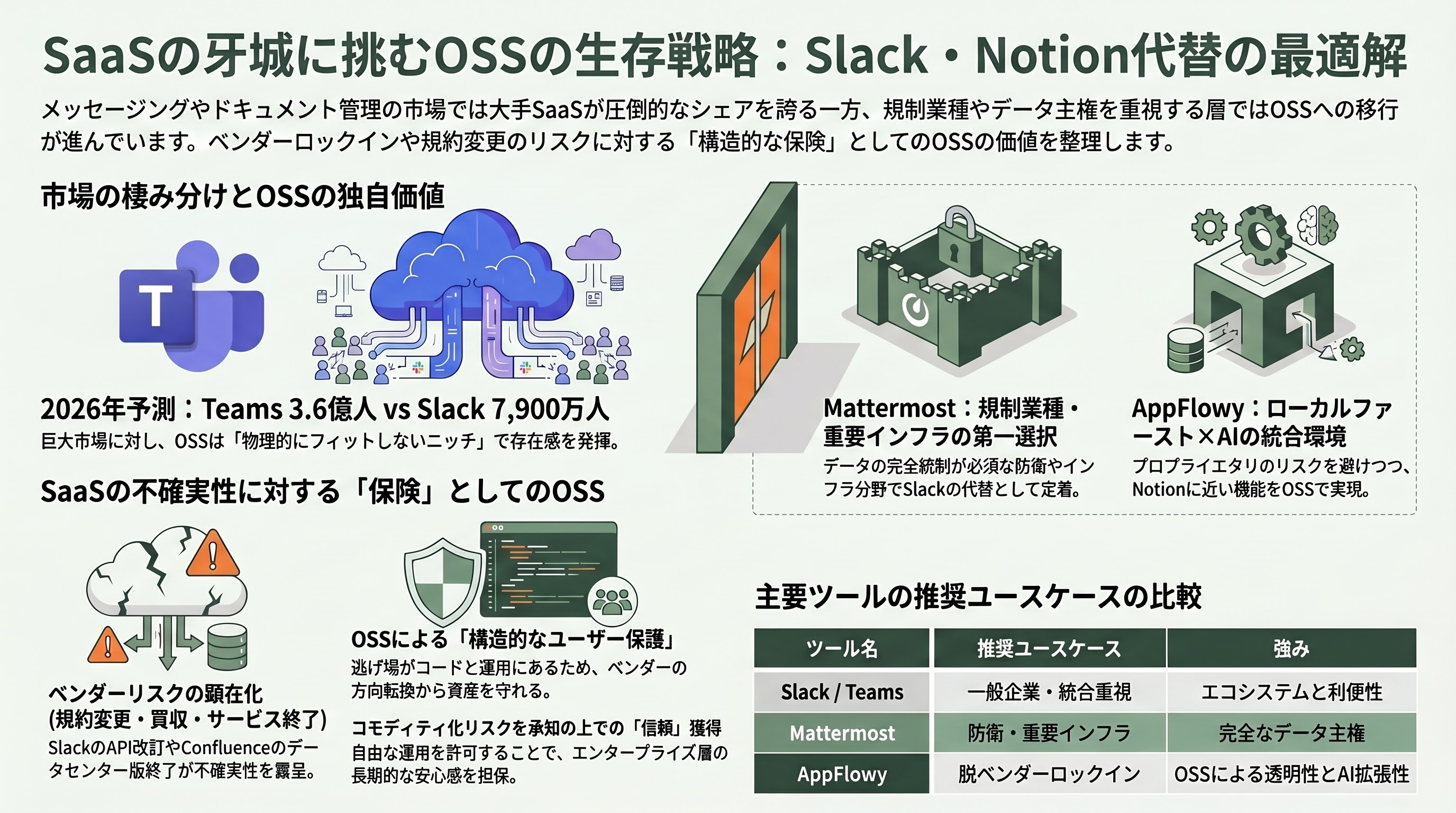

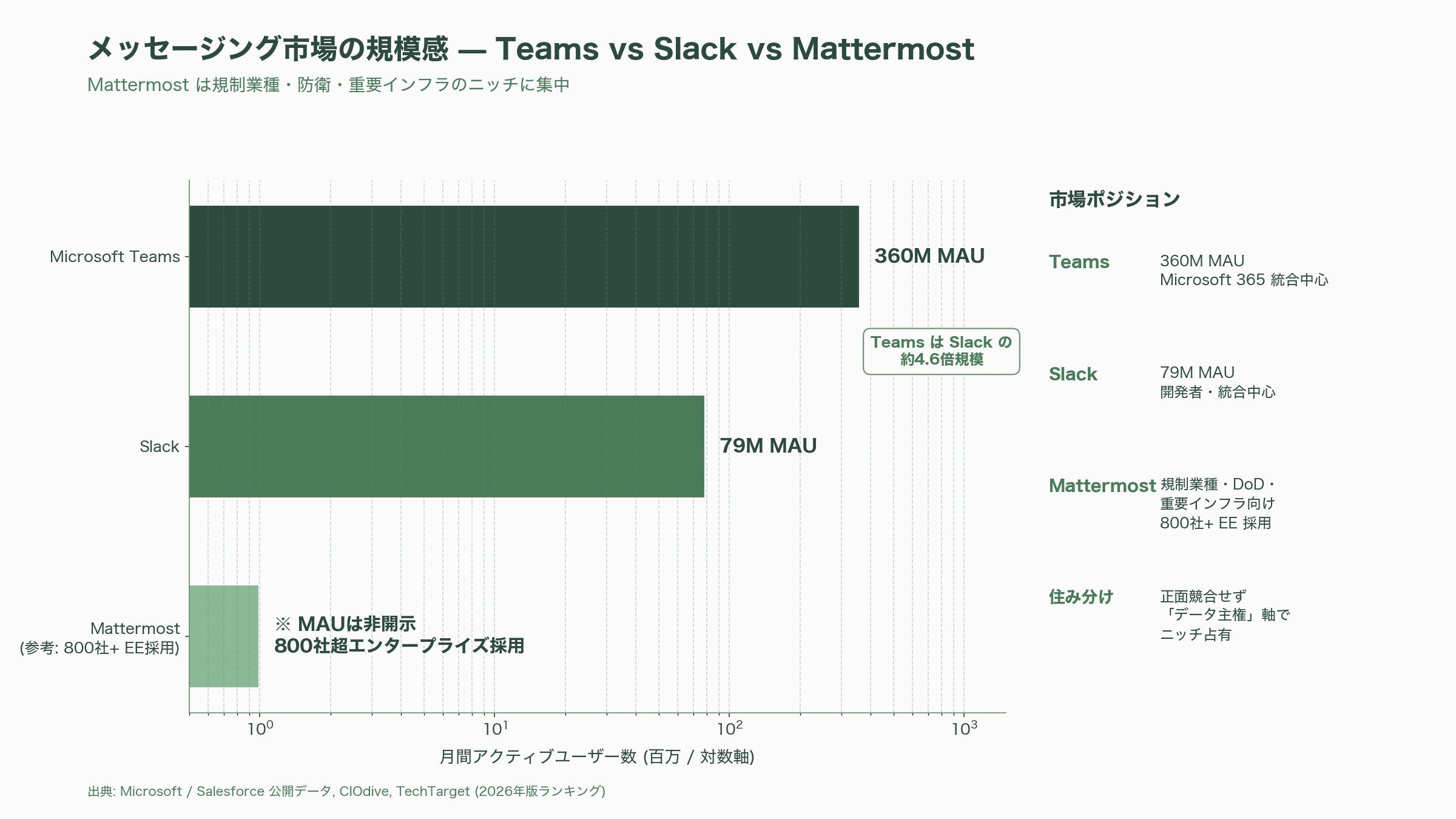

メッセージング市場で、Microsoft Teamsは2026年時点で月間アクティブユーザー3.6億人、Slackは月間アクティブユーザー7,900万人と桁違いに大きい。Mattermostがこれらを正面から代替することは現実的でなく、同社自身も狙っていない。代わりに「規制業種・防衛・重要インフラ」という、Slackの規約や運用が物理的にフィットしないニッチに自社の存在意義を絞り込んでいる。CIOdiveやTechTarget、Pumble、ClickUp Blogなどが提示する2026年版の「Slack代替ランキング」では、Mattermostが「データを完全に自社で握る必要がある場合の第一選択」と位置付けられる一方、開発者中心や統合中心のユースケースではSlackが、Microsoft 365統合中心のユースケースではTeamsが推奨されるという「住み分け前提」の整理が定着しつつある。

Notion市場の競争環境はもう少し流動的だ。Notionは消費者・スタートアップ層で依然として強く、AI機能の追加で粘り腰を見せている。一方で、Vendor Lock-inを避けたい層、データを自社サーバーに置きたい層では、AppFlowyに加えて、Outline(社内Wikiに特化)、AFFiNE(プロパー・ホワイトボード統合)、Anytype(P2Pで完全分散型)、Huly(Notion + Linear + Slack統合のオールインワン型)、XWiki / Obsidianなど多様な選択肢が並んでいる。AppFlowyが選ばれる理由は、ローカルファースト×AI×AGPLの三点セットで「全部入りに近い」点と、プロプライエタリ移植リスクが他のOSSよりも低い点にある。

Mattermost / AppFlowyの双方が共有する戦略的な含みは、「OSSであることでコモディティ化リスクを引き受ける代わりに、規約変更や買収による方向転換からユーザーを構造的に守る」という点だ。SalesforceのSlack API改訂、AtlassianのConfluence Data Center終焉という2つの「同じ年に起きた事件」は、SaaSの根本的な不確実性をエンタープライズに痛感させた。OSSは「逃げ場がコードと運用にある」という意味で、その対極の保険となる。

2026〜2027年に注目すべき新たな動き

向こう12〜18カ月で計測されうる動きは、Mattermost側、AppFlowy側、業界全体の3レイヤーで整理できる。

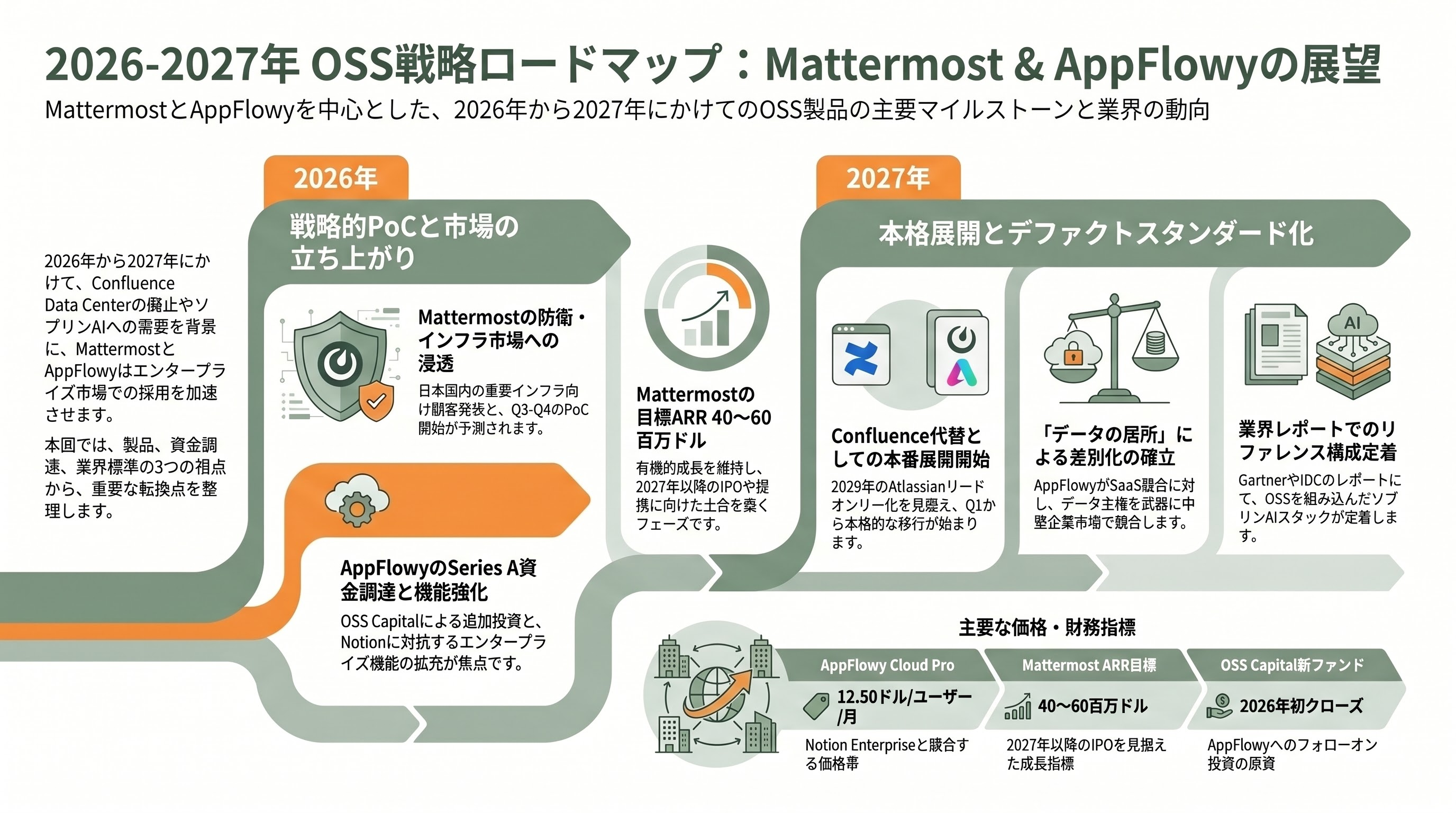

Mattermost側では、まず3月24日に発表された「Mattermost Docs Joint Development Program」が2026年後半から2027年前半にかけて、Confluence Data Center廃止に伴う代替ニーズと一致してファースト顧客を獲得し始める可能性が高い。Atlassianのリードオンリー化(2029年3月28日)が逆算ベースで圧力になるため、規制業種の調達タイムラインから逆算すると2026年Q3〜Q4にPoC、2027年初に本番展開という流れが想定される。同社の日本法人は2026年Q2〜Q3に防衛・重要インフラ向けの最初のローカル顧客を発表する公算が大きく、Microsoft Azure Localとの統合が太平洋同盟国(日本・韓国・オーストラリア・フィリピン)の調達に響くかが焦点だ。資金調達面では、私募株式市場での売買が乏しい現状から、Mattermostは2026年中の追加調達やセカンダリーよりも、ARR40〜60百万ドル(約62〜93億円)レンジを目指して有機成長を維持し、2027年以降にIPOまたはストラテジック・パートナーシップに踏み出す可能性が指摘されている。

AppFlowy側で計測すべきは、第一にOSS Capital主導の追加ラウンド(Series A)の有無だ。OSS Capitalが2026年初に4本目のファンドをクローズするため、ポートフォリオ・スターであるAppFlowyへのフォローオン投資が同時期に発表される可能性は十分にある。第二は「Vault Workspace」とOllama統合のエンタープライズ向け強化で、SAML / SCIM / オーディット・ログなど企業要件を満たすことができれば、Notion Enterpriseに対する真っ向勝負が成立する。第三は中堅企業向け販売チャネルの整備で、AppFlowy Cloud Pro(12.50ドル/ユーザー/月。約1,940円)の価格帯はNotionとほぼ等価だが、ユーザーが「データの居所」を交渉カードとして使えることがどこまで効くかが問われる。

業界全体としては、2026年Q3〜Q4にIBM Sovereign Coreの本格的なリファレンス導入事例、Microsoft Azure Local上でのソブリンAIスタックの正式採用案件、Mistralのパリ・データセンター稼働、欧州各国の「ソブリン認証」フレームワーク発効が控えており、これらがMattermost / AppFlowyのようなOSS製品をスタックに組み込む形でのリファレンス・アーキテクチャに昇格する可能性が高い。Gartner、Forrester、IDCの2026年下期レポートではこの構図が定着すると見込まれる。

投資家・経営層への示唆

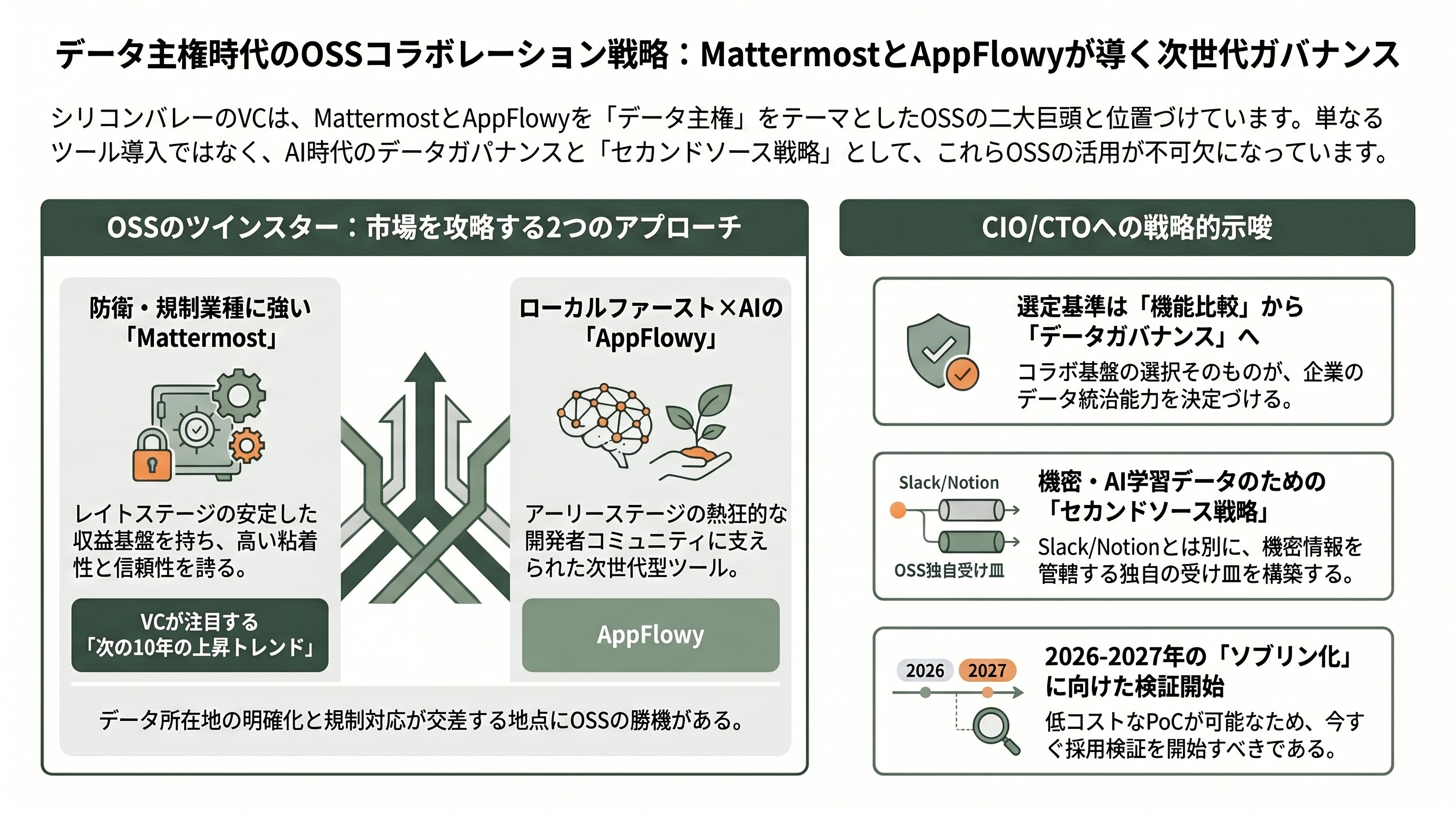

シリコンバレーVCの視点で総括すれば、MattermostとAppFlowyは「同じデータ主権テーマを、市場の異なる断面から攻めるOSSのツインスター」と整理できる。前者はY Combinator Continuity / Battery / Redpoint / S28 Capitalに支えられ、防衛・規制業種というレイトステージ・キャピタル向けの粘着性のあるARRを積み上げ、後者はOSS Capitalと開発者・OSSレジェンドのエンジェル陣に支えられ、ローカルファースト×AIという次世代プロダクト軸でアーリーステージOSSコミュニティの熱狂を維持している。

CIO / CTOにとって本質的な意味は、もはやコラボ基盤の選定が単なる「ベンダー比較」ではなく、「データガバナンス戦略」そのものになっているという点だ。SlackやNotionから完全に乗り換える必要はなくても、機密データやAI学習に投入されるドキュメントを別の管轄に置く「セカンドソース戦略」が必要になっている。MattermostのEntry無料エディションとAppFlowyのSelf-Hosted Cloudは、いずれも数日〜数週間で評価PoCを開始できる柔軟性を備えており、2026〜2027年のソブリン化施策の最初のステップとして極めて低コストで採用検証ができる。

サブスクリプション支出の最適化、AIワークロードのデータ所在、規制対応の三点が交差する地点に、OSSコラボレーション基盤は静かに、しかし確実に居場所を広げつつある。シリコンバレーVCがこのテーマを「次の10年の上昇トレンド」と位置付ける理由は、まさにここにある。

投資家・経営層への示唆

シリコンバレーVCの視点で総括すれば、MattermostとAppFlowyは「同じデータ主権テーマを、市場の異なる断面から攻めるOSSのツインスター」と整理できる。前者はY Combinator Continuity / Battery / Redpoint / S28 Capitalに支えられ、防衛・規制業種というレイトステージ・キャピタル向けの粘着性のあるARRを積み上げ、後者はOSS Capitalと開発者・OSSレジェンドのエンジェル陣に支えられ、ローカルファースト×AIという次世代プロダクト軸でアーリーステージOSSコミュニティの熱狂を維持している。

CIO / CTOにとって本質的な意味は、もはやコラボ基盤の選定が単なる「ベンダー比較」ではなく、「データガバナンス戦略」そのものになっているという点だ。SlackやNotionから完全に乗り換える必要はなくても、機密データやAI学習に投入されるドキュメントを別の管轄に置く「セカンドソース戦略」が必要になっている。MattermostのEntry無料エディションとAppFlowyのSelf-Hosted Cloudは、いずれも数日〜数週間で評価PoCを開始できる柔軟性を備えており、2026〜2027年のソブリン化施策の最初のステップとして極めて低コストで採用検証ができる。

サブスクリプション支出の最適化、AIワークロードのデータ所在、規制対応の三点が交差する地点に、OSSコラボレーション基盤は静かに、しかし確実に居場所を広げつつある。シリコンバレーVCがこのテーマを「次の10年の上昇トレンド」と位置付ける理由は、まさにここにある。

Sources

- Mattermost Launches Free Entry Tier: Sovereign Self-Hosted Collaboration to Fortify Data Against AI-Era Threats - Mattermost (2025-10-16)

- Introducing the Mattermost MCP Server: Give Agents Secure Access to Your Workspace - Mattermost (2026-01-16)

- Mattermost Expands Commitment to Allied Defense of the Pacific; Launches "Mission Operations for Microsoft" and Establishes Japan Subsidiary - PR Newswire / StreetInsider (2026-03-12)

- Mattermost Launches Joint Development Program for Sovereign Confluence Successor (2026-03-24)

- Mattermost v11.6: Deeper Sovereign AI Integration, Hardened URL Privacy, Expanded Multi-Window Support & More (2026-04-16)

- YC Leads $50M Series B in Mattermost, the Open Source Slack Alternative - GlobeNewswire (2019-06-19)

- Mattermost - Crunchbase Company Profile & Funding

- Mattermost 2026 Company Profile: Valuation, Funding & Investors - PitchBook

- How Mattermost hit $33.1M revenue with a 156 person team in 2024 - Latka

- USAF improves mission information availability by 4x with Mattermost

- Mission-ready sovereign AI with Oracle and Mattermost - Oracle Cloud Infrastructure Blog

- Building in Defense Tech and Sovereign AI with Mattermost's Ian Tien - Founders in Arms

- Announcing AppFlowy $6.4M Seed Funding (2023-11-20)

- Open source Notion alternative AppFlowy gets big-name backers and lands on the cloud - TechCrunch (2023-11-20)

- AppFlowy 2026 Company Profile: Valuation, Funding & Investors - PitchBook

- AppFlowy - Crunchbase Company Profile & Funding

- AppFlowy Local AI is now FREE for everyone to use with Ollama integration

- AppFlowy What's New (Vault Workspace v0.9.5, v0.11.8 release notes)

- AppFlowy Pricing - Cloud & Self-hosted Plans

- Anqi Annie Wang - Co-Founder & CEO at AppFlowy - The Org

- OSS Capital - Joseph Jacks Profile

- Joseph Jacks bets on open source startups, a 'paradox of philanthropy and capitalism' - TechCrunch

- Salesforce Locks Down Slack Data: Time to Review Your Slack API Terms - Hunton Andrews Kurth

- Salesforce Reportedly Blocks Rivals From Using Slack Data - UC Today

- What's behind Europe's efforts to ditch US software in favor of sovereign tech - TechCrunch (2026-04-27)

- Microsoft levels up Azure Local to make it fit for large-scale sovereign clouds - The Register (2026-04-30)

- IBM Introduces New Software to Address Growing Digital Sovereignty Imperative (2026-01-15)

- Self-Hosted Cloud Platform Market Size and Trend by 2034 - Polaris Market Research

- Cloud Repatriation in 2026: What IT Leaders Need to Know Now - Databank

- Top Secure Collaboration Tools for 2026: On-Premises and Regional Options - Kiteworks

- What Atlassian (TEAM)'s On-Premise Gap Amid Mattermost Docs Means For Shareholders - Simply Wall St News

- Mattermost vs Slack in 2026: Which Team Communication Platform Fits Your Organization? - Secumeet