1. シリコンバレーVCの受け止め方――「エスケープベロシティに達した」

2026年初頭、シリコンバレーのベンチャーキャピタルは自動運転セクターに対して、2024年までの慎重姿勢から明確に転換した。その象徴が2026年2月のWaymo 160億ドル(約2兆4,000億円)ラウンドである。

Sequoia CapitalはDragoneer Investment Group、DST Globalと共同でリード投資家を務め、同社パートナーのKonstantine Buhler氏はWaymoの「オペレーショナル・エクセレンス」と有料走行回数が1年で3倍に増加した実績を高く評価した。Sequoiaは自動運転分野でWaymo、Nuro、Applied Intuitionに投資しており、フルスタックAV企業とセンサー技術の両軸で10億ドル単位のポジションを構築している。

Andreessen Horowitz(a16z)もWaymoの160億ドルラウンドに参加し、AVソフトウェア・インフラ・プラットフォームへのフォーカスを強めている。かつてはCruiseにも投資していたが、GM撤退後はWaymoとApplied Intuitionに軸足を移した。

Kleiner PerkinsはApplied Intuitionの6億ドル(約900億円)Series FをBlackRockと共同リードし、Waymoラウンドにも参加。次世代自動運転システムへの集中投資姿勢を明確にしている。

SoftBank Vision Fundは英国Wayveの10.5億ドルSeries Cをリードし、12億ドル(約1,800億円)Series Dにも参加。自動運転をグローバルに支援する最大級の機関投資家としての立場を維持している。

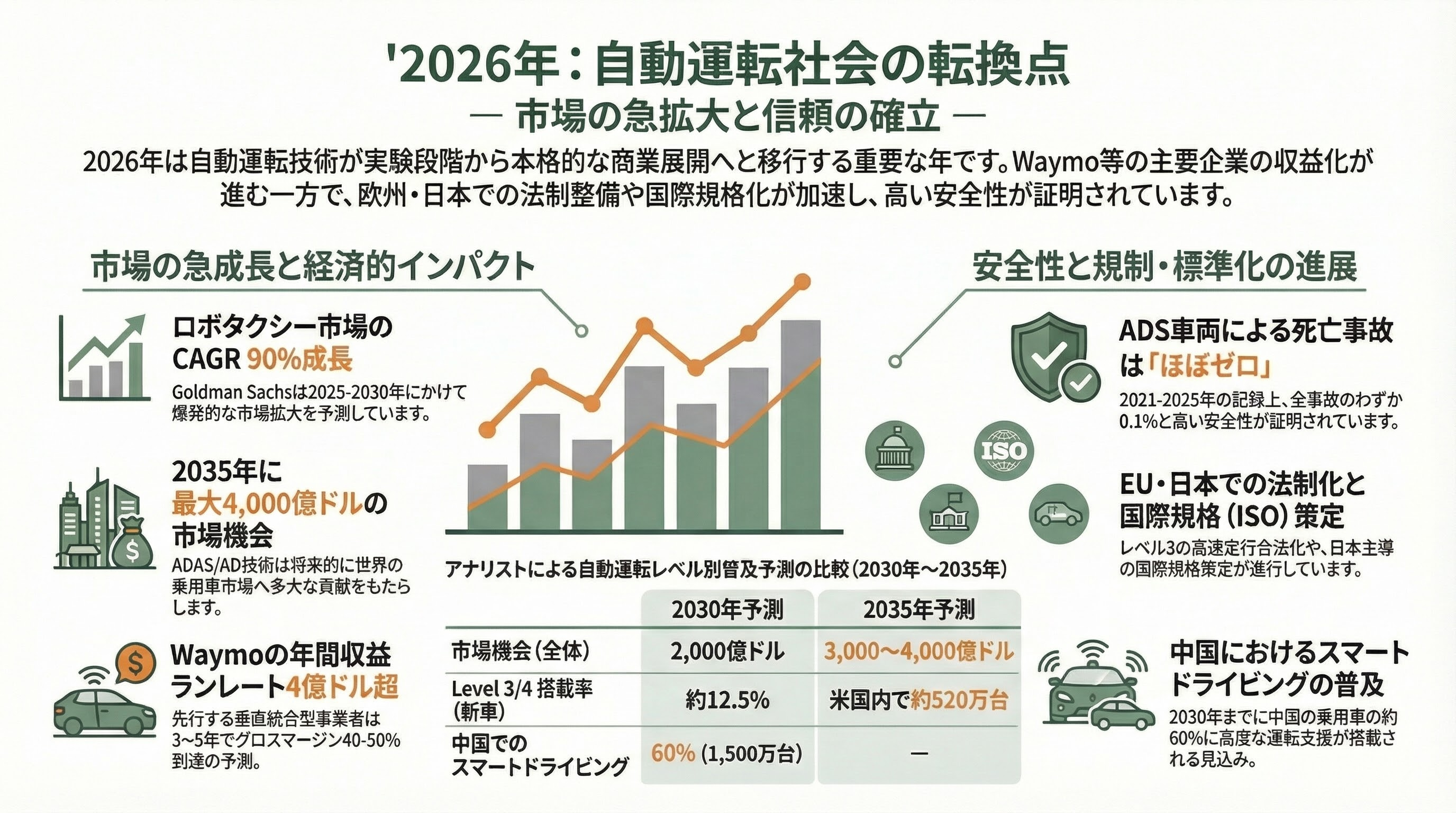

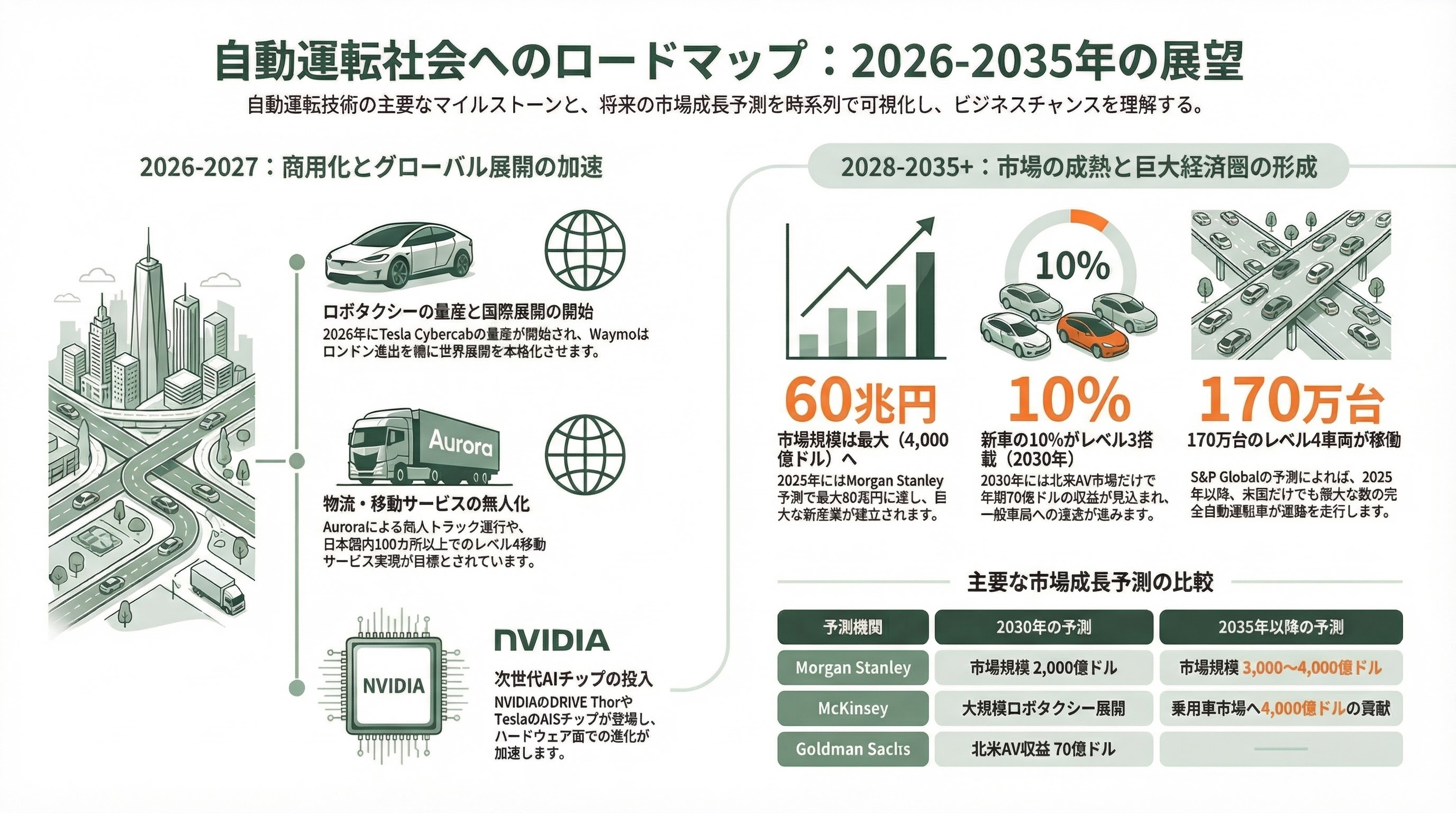

VCコミュニティの共通認識は、自動運転が「デスバレー(死の谷)を越え、エスケープベロシティに達した」というものである。Waymoの週50万回超の有料走行、Teslaのロボタクシー商用化、Aurora Innovationの無人トラック商業運行という3つの事実が、技術的実現可能性に対する疑念を払拭した。Goldman Sachsは北米ロボタクシー市場が2030年までに年間70億ドル(約1兆500億円)の収益を生み出し、ライドシェア市場の約8%を占めると予測している。

2. 主要プレイヤーの現在地点

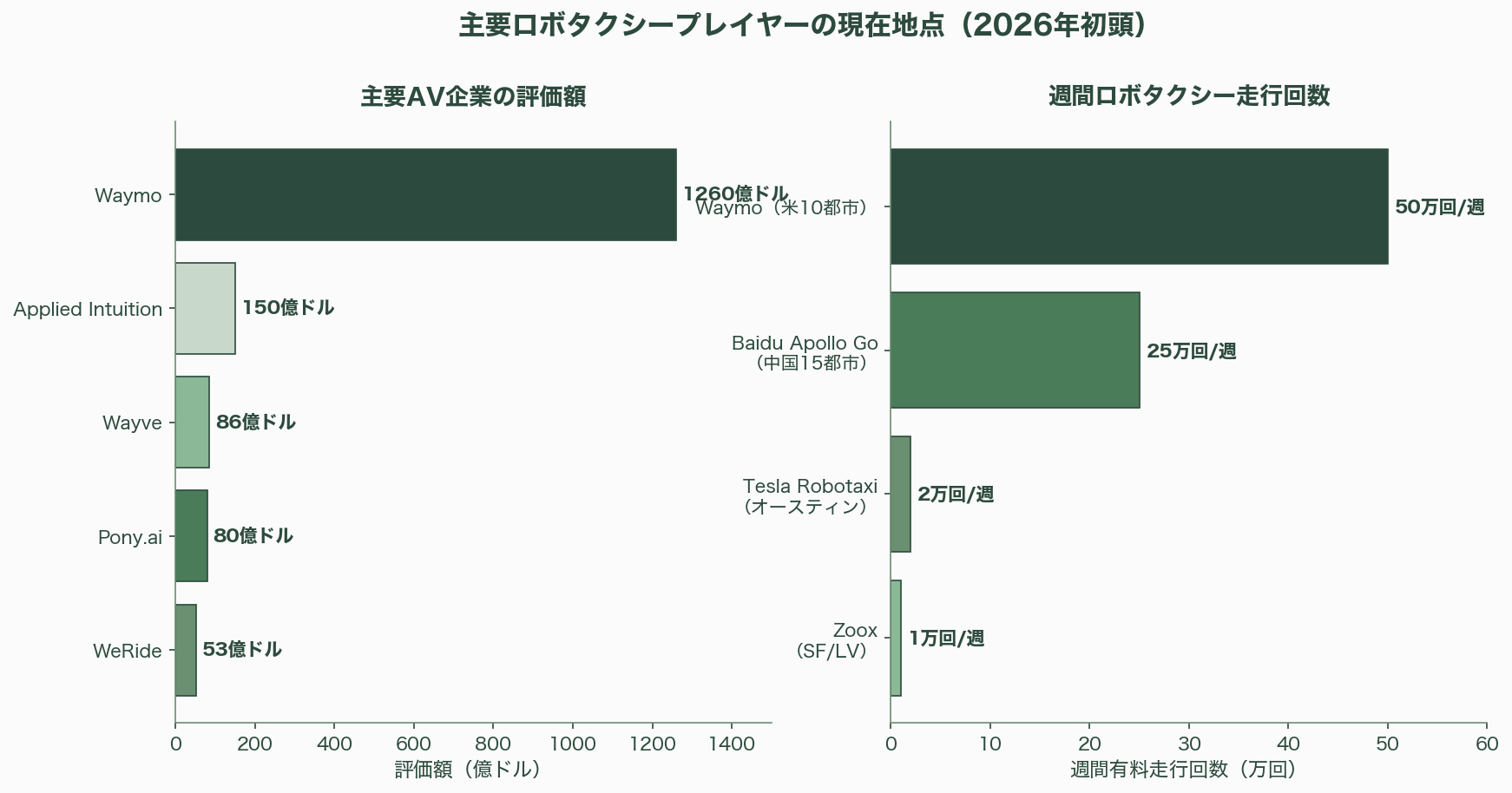

2.1 Waymo(Alphabet/Google)――圧倒的な規模と安全実績

Waymoは2026年初頭時点で自動運転業界の明確なリーダーである。

- 走行規模: 米国10都市で週50万回以上の有料走行を実現。2024年5月の週5万回から10倍に成長。2025年通年で約1,500万回のトリップを提供し、前年比3倍。累計走行回数は2,000万回超

- 車両: 約3,000台のロボタクシーを運用。2026年2月に第6世代ハードウェアを発表(カメラ13基、レーダー6基、LiDAR 4基)

- 展開都市: サンフランシスコ、ロサンゼルス、フェニックス、オースティン、アトランタ、ダラス、ヒューストンなど10都市で運用中。2026年中にデンバー、マイアミ、ナッシュビル、シアトル、ワシントンD.C.など26都市への拡大を計画

- 国際展開: ロンドンでマッピング・テスト走行を24台で開始。2026年4月にパイロット、同年9月に商業運行開始を目指す。東京では日本交通と連携しマッピング作業を実施中

- 新車両プラットフォーム: Geely製「Ojai」ミニバン(2026年後半に商業投入予定)とHyundai Ioniq 5(最大5万台の供給契約を交渉中)

- 評価額: 160億ドル調達後のポストマネー評価額は1,260億ドル(約18兆9,000億円)。2024年10月のSeries C(56億ドル調達・評価額450億ドル)から2倍以上に急騰

- 安全性: 人間ドライバーと比較して重傷事故率11分の1。Level 4で累計1億マイル以上の走行実績

主要投資家: Alphabet(約130億ドルを出資)、Sequoia Capital、Dragoneer、DST Global、a16z、Silver Lake、Tiger Global、T. Rowe Price、Fidelity、Kleiner Perkins、Temasek、Mubadala Capital

2.2 Tesla――Cybercabの量産と急速なスケール

Teslaは2025年6月にオースティンで限定的なロボタクシーサービスを開始し、カメラのみ(LiDARなし)のアプローチで業界に衝撃を与えた。

- 現状: オースティンで約31台のModel Yが1回4.20ドル(約630円)で運行中。安全監視員が助手席に同乗するが、2026年1月から限定的に完全無人走行も開始

- サービスエリア: オースティンで243平方マイル(Waymoの90平方マイルの2.7倍)

- Cybercab: ステアリングホイールもペダルもない専用ロボタクシー。2026年2月にギガファクトリー・テキサスで初号車がラインオフ。2026年4月から量産開始

- FSD v13/v14: Temporal-Voxelトランスフォーマーモデルを導入し、「反応型」から「予測型」へのアーキテクチャ転換。FSD v14は「準Level 4」の閾値に到達と評価

- 累計走行: FSD全体で70億マイル(約112億km)超の走行データを蓄積

- 2026年展開計画: H1中にダラス、ヒューストン、フェニックス、マイアミ、ラスベガス、サンフランシスコへ拡大。公開ライドヘイリングアプリは2026年Q3後半~Q4にベータ版リリース予定

- 課題: 初期インシデント(逆走、ファントムブレーキ、交通違反)が報告されNHTSAの調査対象に。カメラのみアプローチの限界を指摘する声も根強い

2.3 Zoox(Amazon)――専用車両による差別化

- 車両: ステアリングホイルもペダルもない双方向走行可能な専用ロボタクシー。約50台を運用

- 現状: ラスベガス・ストリップとサンフランシスコで無料の一般向け走行を提供中

- 2026年計画: サンフランシスコとラスベガスで有料化へ移行。オースティン、マイアミ、ダラス、フェニックスでテスト拡大

- Uber提携: 2026年夏からラスベガスでUberアプリ上にZooxロボタクシーを配車開始。2027年中頃にLAへ拡大

- FMVSSエグゼンプション: 2,500台の商用免除を申請中

2.4 Aurora Innovation――自動運転トラックの先駆者

- 歴史的マイルストーン: 2025年4/5月にダラス-ヒューストン間で世界初の商業用完全無人大型トラック運行を開始

- 実績: 25万マイル以上の無事故無人走行を達成

- 路線拡大: テキサス、ニューメキシコ、アリゾナにわたる10ルートに拡大

- 2026年目標: 年末までに200台以上の無人トラックを展開。Q2にパートナー要請による監視員を撤廃予定

- 次世代ハードウェア: コスト50%削減、FirstLight LiDARの検出距離を1,000mに倍増(2026年中頃投入)

2.5 Cruise(旧GM Cruise)――撤退と再編

- GMは2024年12月にロボタクシー開発への資金投入を停止。2025年2月にCruiseをGMに統合し、ロボタクシー事業を終了

- 年間約20億ドル(約3,000億円)のコスト削減

- 技術はSuper Cruise ADASに転用(GM車20モデル以上に搭載)

- MicrosoftはCruise投資に関し8億ドル(約1,200億円)の減損を計上(2025年Q2)

- 元Tesla Autopilot責任者Sterling Anderson氏を採用し、ADAS強化に軸足

2.6 中国勢――Baidu、Pony.ai、WeRide

Baidu Apollo Go:

- 世界最大のロボタクシーフリート。武漢だけで1,000台以上の完全無人車両

- 中国15都市以上で運用。週25万回超の完全無人走行(2025年11月時点)

- 累計1,700万回以上の走行実績

- 第6世代車両のコストは3万ドル(約450万円)以下、第7世代は2万ドル(約300万円)以下を目指す

- 重大インシデント(2026年3月31日): 武漢で100台以上のApollo Go車両がシステム障害により一斉停止。高架道路上で乗客が最大2時間取り残され、衝突事故も発生。クラウドサービスの崩壊が原因と報道。大規模無人走行の安全性に根本的な課題を提起

Pony.ai:

- 2024年11月にNASDAQ IPO(2.6億ドル調達)、2025年11月に香港証券取引所にデュアル上場(最大77億香港ドル=約990億円調達)――2025年最大の自動運転IPO

- 中国4大都市(北京・上海・広州・深圳)すべてで完全無人ロボタクシーを運行する唯一の企業

- Gen-7ロボタクシーで都市全域のユニットエコノミクス損益分岐点を達成

- 2026年末までに全世界3,000台以上のフリートを目標(現在の3倍)

- 時価総額約70.7億ドル(約1兆600億円)

WeRide:

- 2024年10月NASDAQ上場(評価額53億ドル=約7,950億円)、2025年11月香港デュアル上場(23.9億香港ドル調達)

- 6カ国で走行許可を取得(中国、シンガポール、サウジアラビア、UAE、フランス、米国)

- 2026年H1にスイスで完全無人の公共サービス開始計画

- Grabと提携し東南アジアでのLevel 4展開を準備

3. 要素技術の最前線

3.1 LiDAR――中国勢の圧倒的支配と価格破壊

自動車用LiDAR市場は2025年に12.6億ドル(約1,890億円)規模に達し、2035年には257.5億ドル(約3兆8,600億円)に成長する見通し(CAGR 35.16%)。最も注目すべきは、中国4社(Hesai、RoboSense、Huawei、Seyond)がグローバル市場の89%を支配しているという事実である。

Hesai Technology(禾赛科技):

- 4年連続で自動車用LiDAR世界首位(Yole Group調査)

- 2025年に世界初の年間100万台生産を達成。累計出荷200万台突破

- ADAS向け出荷は前年比203%増の138万台

- Infinity Eyeプラットフォーム(2025年4月発表):

- Infinity Eye B(L3向け): ETX超長距離LiDAR。800チャンネル、10%反射率で400m検出、0.05°×0.025°の超高解像度、雨霧時の誤検出率95%低減。2026年量産予定

- Infinity Eye C(L2向け): ATXコンパクトLiDAR。256チャンネル、200m検出。BYD、Chery、Great Wall Motorsなど11社が採用決定

- 2026年に年産能力を400万台に倍増。バンコクに新工場建設(2027年初頭稼働)

- 平均販売価格は中国市場で450~500ドル(約6.8万~7.5万円)。200ドル以下を目標に

RoboSense(速腾聚创):

- 2024年に出荷台数世界首位(54.4万台)。2025年10月には月間12万台を記録

- 2025年Q4に初の四半期黒字達成(純利益1.037億人民元=約22億円)

- EMプラットフォーム: EM4は500ビーム以上(520~2,160ビームカスタマイズ可能)の唯一の量産LiDAR。300m@10%反射率、最大600m検出

- ロボティクス向けLiDAR売上が前年比1,142%急増(30.3万台)

- 2026年に年産能力400万台に拡大

Luminar Technologies――苦境:

- Volvoが2025年末にLuminar Irisの搭載打ち切りを発表(EX90・ES90の2026年4月以降モデルから除外)。「契約義務の不履行」を理由に

- Q3 2025収益はわずか1,870万ドル(約28億円)。通年見通しを6,700万~7,400万ドルに下方修正

- 経営破綻の懸念が報じられる状況。米国LiDAR産業の衰退を象徴

Innoviz Technologies:

- InnovizTwo: 0.05°×0.05°の角度分解能、300m検出距離

- VW ID. Buzz AD向けに1台あたり9基のInnovizTwoを搭載し360度Level 4カバレッジを提供

- BMW i7にInnovizOneを供給しLevel 3機能を実現(2024年3月~)

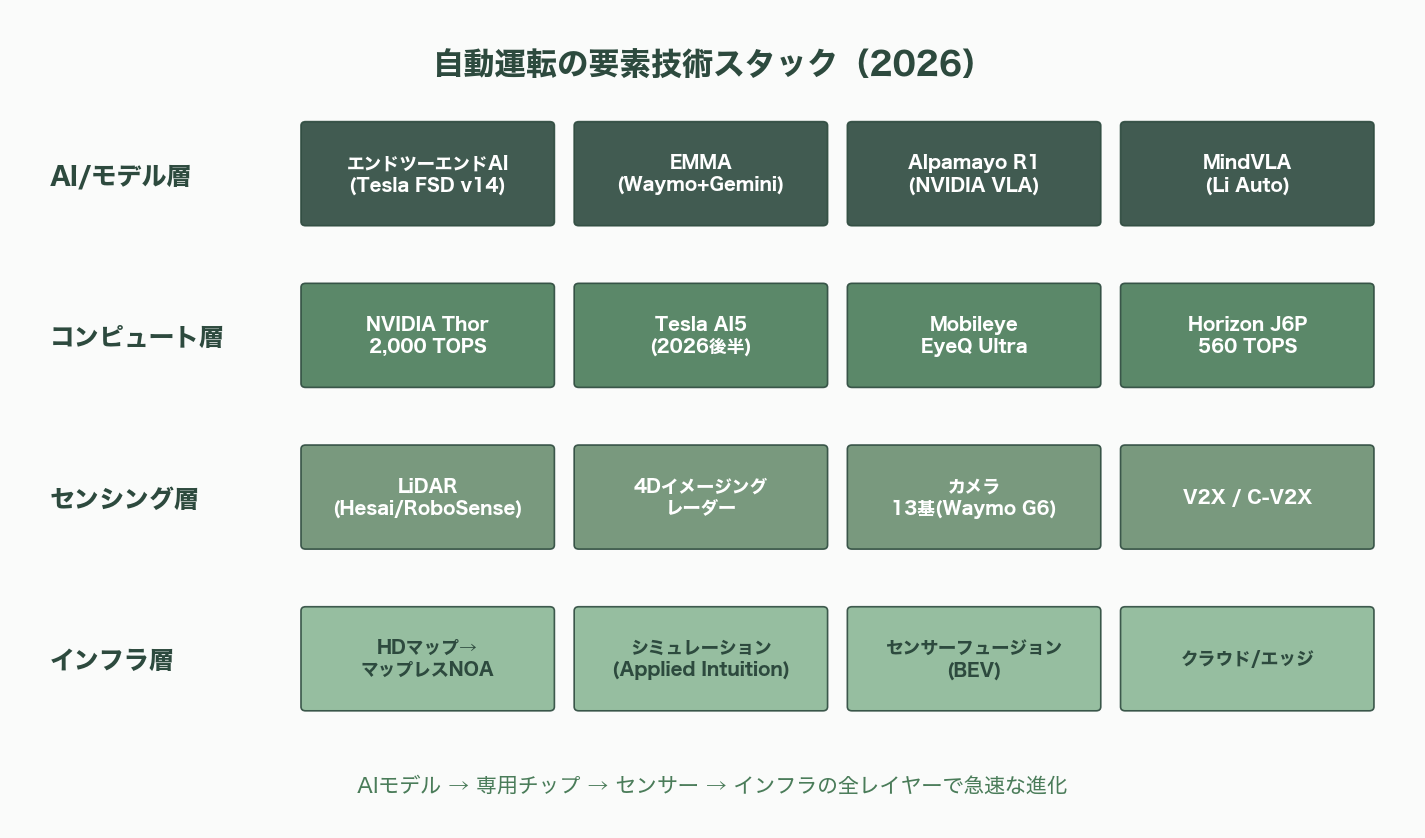

3.2 エンドツーエンドAI――パラダイムシフト

2024~2025年にかけて、自動運転AIはモジュラー型・ルールベースシステムからエンドツーエンドのニューラルネットワークアプローチへと根本的な転換を遂げた。

Tesla FSDアーキテクチャ:

- FSD v12で30万行以上のハンドコーディングされたルールをエンドツーエンドのニューラルネットワークに置換。48の個別ニューラルネットワークが8台のカメラからの入力を処理

- FSD v13でTemporal-Voxelトランスフォーマーモデルを導入。長期記憶を優先し、車両を「反応型」から「予測型」に転換

- FSD v14でさらに高度なエンドツーエンドAIへ進化

Waymo EMMA(End-to-End Multimodal Model for Autonomous Driving):

- GoogleのGeminiマルチモーダルLLMを基盤に構築

- 生のカメラセンサーデータから直接運転出力(軌跡、認識オブジェクト、道路グラフ要素)を生成

- Chain-of-thought(思考連鎖)推論によりエンドツーエンド計画を6.7%改善

- nuScenes計画ベンチマークで最先端の結果。Waymo Open Motion Datasetでも競合水準

- 現時点ではLiDAR/レーダーデータの直接処理は未対応

NVIDIA Alpamayo(CES 2026発表):

- Alpamayo R1: 自動運転向け初のオープンソース推論VLA(Vision-Language-Action)モデル。100億パラメータ、Chain-of-thought推論

- AVが「人間のように考える」ことで、未経験のエッジケースを解決可能に

- 3本柱: オープンモデル、AlpaSimシミュレーションフレームワーク、オープンデータセット(1,700時間以上の走行データ)

- Mercedes-Benz CLAに初搭載(NVIDIA DRIVEフルスタックプラットフォーム、2026年米国道路走行)

VLA(Vision-Language-Action)パラダイム:

- 大規模言語モデルを運転アーキテクチャに統合し、マルチモーダルVision-Language-Actionシステムを構築

- Li AutoのMindVLA: 中国で「マップレスNOA」をフリートに展開中

3.3 コンピュートプラットフォーム――処理能力の指数関数的増大

NVIDIA DRIVE:

- Orin(現行): 254 TOPS。L2/L3市場で支配的地位

- Thor(次世代): 2,000 TOPS(FP8)。トランスフォーマーDNN推論を9倍加速するInference Transformer Engine搭載。コックピット・ADAS・パーキングを単一チップに統合。Zeekrが初の顧客、2025~2026年量産開始

- NDAS(NVIDIA DRIVE AV Solution): V1は2025年4月発売。デュアルThorのL3高速道路版は2027年Q1、都市L3版は2027年後半

Qualcomm Snapdragon Ride:

- Snapdragon Ride Flex: デジタルコックピットとADASを単一SoCに統合。コスト25~50%削減

- GM、Ford、BMW、Honda、Mercedes-Benz、VW、Geelyなど20以上のADAS/ADプロジェクトが2025~2026年に発売

Mobileye EyeQ Ultra:

- 176 TOPS AIアクセラレータ、12 RISC-Vコア。EyeQ5×10基分の性能を1パッケージに

- 1,000ドル(約15万円)以下の価格でLevel 4対応

- CES 2026でMentee Roboticsの買収計画を発表(自動運転知覚技術を汎用フィジカルAI/ロボティクスに拡張)

Horizon Robotics Journey 6(地平線ロボティクス):

- Journey 6P: 560 TOPS、370億トランジスタ、TSMC 7nm

- 累計1,000万チップ以上を出荷(2025年8月時点)

- BYD、Li Auto、SAIC、GAC、VW(中国市場向け共同開発)など20社以上が採用

Tesla AI5:

- AI4比で約40倍高速、8倍の生コンピュート、9倍のメモリ容量、5倍のメモリ帯域幅。最大800W

- TSMC製造。量産は2026年後半~2027年初頭に延期。Cybercabに初搭載予定

3.4 4Dイメージングレーダー――LiDARの補完と代替

4Dイメージングレーダーは従来のレーダー(距離・速度・方位角)に垂直方向の高さ検出を追加する新興センサーである。

- 市場規模: 2025年に27.5億ドル(約4,125億円)、2030年までに51億ドル(約7,650億円)に成長見込み

- Continental ARS540: 300mまでのマッピングが可能な4Dイメージングレーダー。Hyundai IONIQ 5に搭載

- ZF: 中国SaicAI向けに4Dフルレンジレーダーを発売(グローバル市場シェア5.3%)

- コスト重視のアプリケーションではLiDARの代替として、または補完センサーとして急速に普及

3.5 センサーフュージョン――統合の進化

2025~2026年のセンサーフュージョンは「実験段階からコアインフラへ」と進化した。

主要アーキテクチャ:

1. 統合BEV(Bird's Eye View)表現: カメラ画像とLiDAR点群を共通のBEV座標系に変換して融合。画像のセマンティック情報とLiDARの幾何情報を統合

2. トークンレベルのクロスモーダルアライメント: トランスフォーマーベースのアプローチでセンサーモダリティ間の特徴を整合

フュージョン戦略:

- アーリーフュージョン(センサーレベル): 処理前の生データ結合

- ミッドレベルフュージョン(特徴レベル): 量産で最も一般的。抽出された特徴を結合

- レイトフュージョン(決定レベル): 独立したモダリティ出力を結合

- ダイナミックフュージョン(2025年新興): FDSNetがセンサーモダリティ間のセマンティック一貫性を測定し、フュージョンステージを適応的に選択

カメラ vs LiDAR論争: Teslaのカメラのみアプローチと、Waymo・中国OEM・欧州メーカーが採用するマルチセンサーフュージョンの2陣営が依然として対立。ただし2026年時点では、Teslaを除くほぼすべての主要プレイヤーがマルチセンサーフュージョンを採用している。

3.6 HDマップからマップレスへの転換

HDマップ市場は2025年に10.9億ドル(約1,635億円)規模だが、「マップレスNOA(Navigate on Autopilot)」が主流ソリューションとして台頭し、業界に構造変革をもたらしている。

マップレス革命の3アプローチ:

1. セグメンテーションベース: デコーダを通じてセマンティックBEVマップを生成し、構造要素にクラスタリング

2. 検出ベース(DETR型): BEV特徴からマップ要素をエンドツーエンドで直接検出

3. トラッキングベース: 過去のBEV特徴を集約するメモリバッファで時間的一貫性を確保

Li Auto、XPeng、Huawei AITO、GAC Aionなど中国の主要OEMがマップレスアプローチを採用。Mobileyeはクラウドソーシング型REM(Road Experience Management)システムによる差別化を維持。

3.7 V2X(Vehicle-to-Everything)通信

5G展開に伴い、C-V2Xがグローバル標準として定着しつつある。

地域別展開状況:

- 米国: アトランタが2025年9月に全米初の「Day One Deployment District」に(ジョージア州DOT + 5GAA)

- 中国: C-V2X専用周波数帯(5905-5925MHz)を設定。20都市で「車路雲一体化」パイロット(2024~2026年)。2025年までに新車の半数にC-V2X統合を計画

- 欧州: 基本V2Xユースケースは2026年から、高度なユースケースは2029年から

- 3GPP Release 18: V2X向けサイドリンク強化。LTE-V2XとNR-V2Xの共存

- 6G統合に向けたビジョンも策定進行中

3.8 シミュレーションプラットフォーム

シミュレーションは自動運転開発の「隠れたキラーアプリ」であり、VCの注目を集めている。

Applied Intuition:

- 評価額150億ドル(約2兆2,500億円)。2025年6月にBlackRockとKleiner Perkins共同リードで6億ドル調達(Series F)。1年で評価額が2.5倍に

- 世界トップ20自動車メーカーのうち18社にサービス提供

- 2025年に5,000万回以上のシミュレーションを実行し、数十億マイルの走行をカバー

- 防衛セクターにも事業拡大

NVIDIA DRIVE Sim + Omniverse:

- クラウドベースの高忠実度シミュレーション。Omniverse Sensor RTXで物理的に正確なカメラ・LiDAR・レーダーデータセット生成

- AlpaSim: Alpamayoエコシステムのオープンソースシミュレーションフレームワーク

ドライビングシミュレーションソフトウェア市場全体は2025年に136億ドル(約2兆400億円)、2030年に263億ドル(約3兆9,450億円)に成長見込み。

4. 各メディア・機関の報道と分析

4.1 米国メディア

CNBCは2026年を「ロボタクシーの年」と位置づけ、Waymo・Tesla・Zoox・Baiduの4社を軸に競争が激化している状況を詳報。特にWaymoの160億ドルラウンドとBaiduの武漢システム障害を対比的に報じ、「規模と安全性のトレードオフ」を浮き彫りにした。

TechCrunchはWayveの12億ドルSeries Dを「AIファーストの自動運転アプローチの勝利」と評価。Applied Intuitionの急成長を「自動運転のシャベルビジネス(ゴールドラッシュのシャベル売り)」として注目。

The InformationはWaymoの内部経済性を分析し、年間推定収益ランレートが3.5億~4億ドル超(約525億~600億円超)に達していると報道。

4.2 欧州メディア・機関

DIGITALEUROPEは2025年5月に「Embracing the future of mobility: a strategy for autonomous driving in the EU」を発表し、欧州の規制フレームワーク整備を提言。

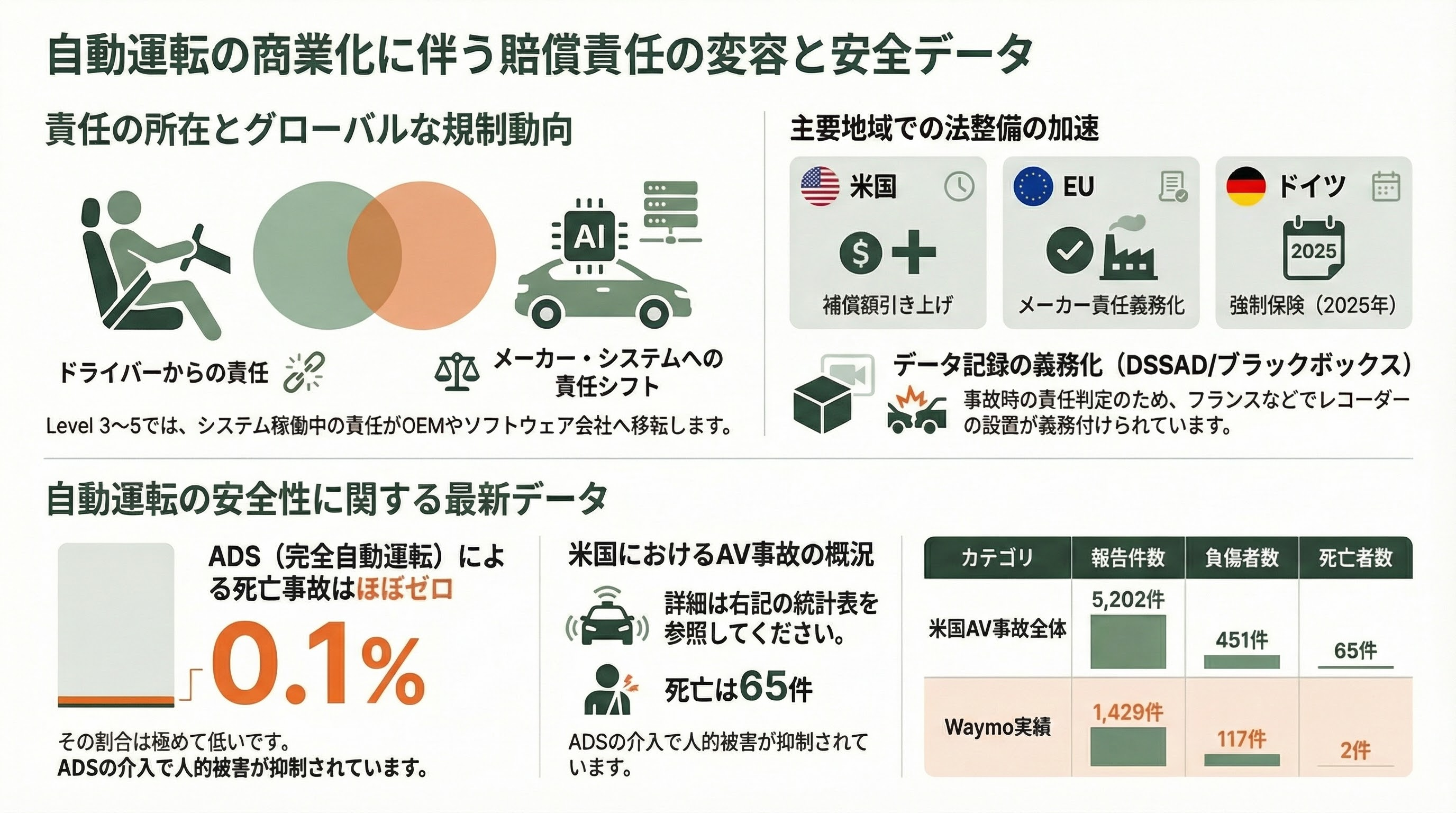

Allianzは「HANDS OFF――The Safety Promise of Autonomous Driving」レポートで保険業界の視点から安全性データを分析。2021~2025年にADS(完全自動運転システム)車両による人間の死亡事故はゼロ(記録上1件のみ、全事故の0.1%)と報告。

EU は2026年1月1日から時速130kmまでのLevel 3高速道路走行を合法化。ALKS(Automated Lane Keeping Systems)による自動車線変更も360度センサー冗長性を条件に許可。

4.3 日本メディア・機関

日経新聞はTuring(チューリング)のシリーズA(152.7億円)を大きく報道。マルチモーダル生成AIによるエンドツーエンド自動運転という日本発の独自アプローチを評価。

経済産業省は2026年3月にISO 23792-1:2026およびISO 23792-2:2026を発表。自動運転システム要件と車線変更テスト方法に関する国際規格で、日本主導で策定された。

国家公安委員会: 2023年4月の道路交通法改正でLevel 4(特定自動運行)を許可制度として導入済み。バス・タクシー・トラックの遠隔監視型運輸サービスに適用。

4.4 アナリストレポート

Goldman Sachs Research:

- ロボタクシー市場は2025~2030年にCAGR約90%成長

- 2026年の新車販売でLevel 3機能搭載はわずか1~2%。2030年までに新車の10%がLevel 3、Level 4は約2.5%

- 垂直統合型AV事業者のグロスマージンは3~5年で40~50%に到達予測

- 米国AV市場の総グロス利益: 2030年に約35億ドル(約5,250億円)

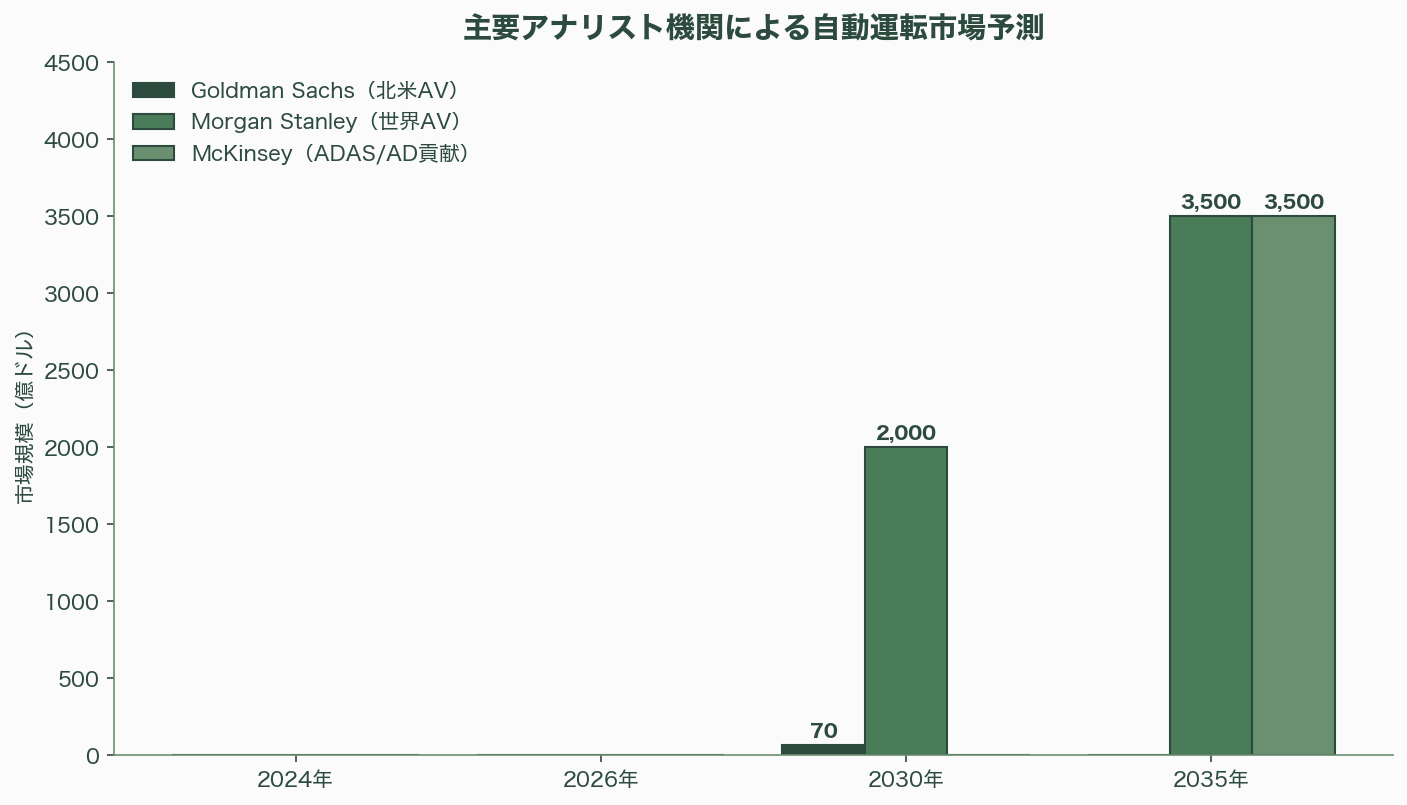

Morgan Stanley Research:

- 部分自動運転~完全自動運転の採用率: 8%(2024年)→ 28%(2030年)

- 市場機会: 2030年に2,000億ドル(約30兆円)、2035年に3,000~4,000億ドル(約45兆~60兆円)

- 中国: 2030年までに乗用車の約60%がスマートドライビング搭載(約1,500万台)

McKinsey Center for Future Mobility(91名の意思決定者調査、2025年):

- ADAS/AD技術は2035年までに乗用車市場に3,000~4,000億ドル(約45兆~60兆円)の貢献

- 大規模グローバルロボタクシー展開は2030年に(2029年から修正)

- 現時点: 世界で週70万回以上の完全自動ロボタクシー走行(米国45万回超、中国25万回超)

S&P Global Mobility: 2035年の米国道路上予測――Level 2車両約8,700万台、Level 2+約4,500万台、Level 3約350万台、Level 4約170万台

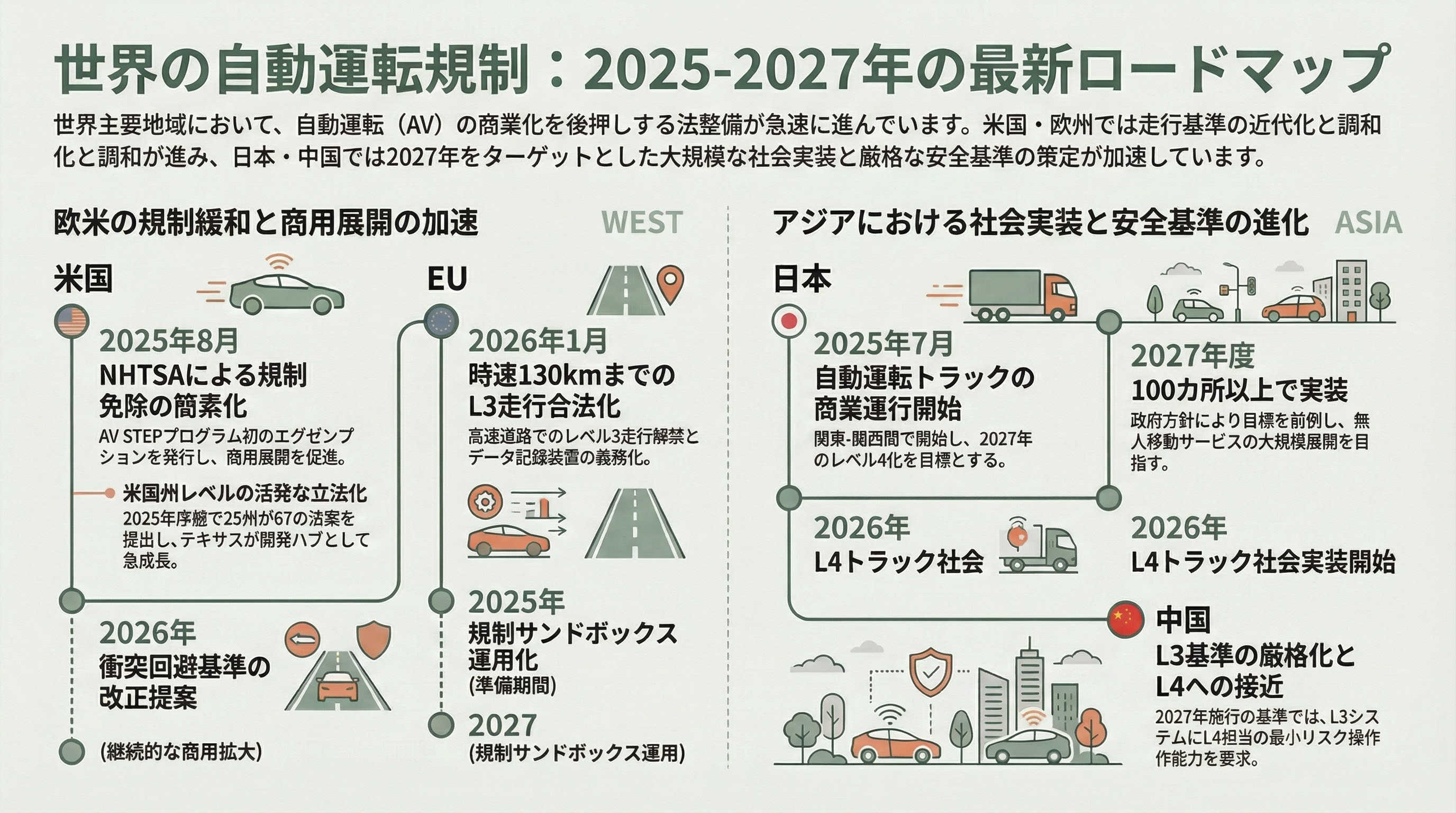

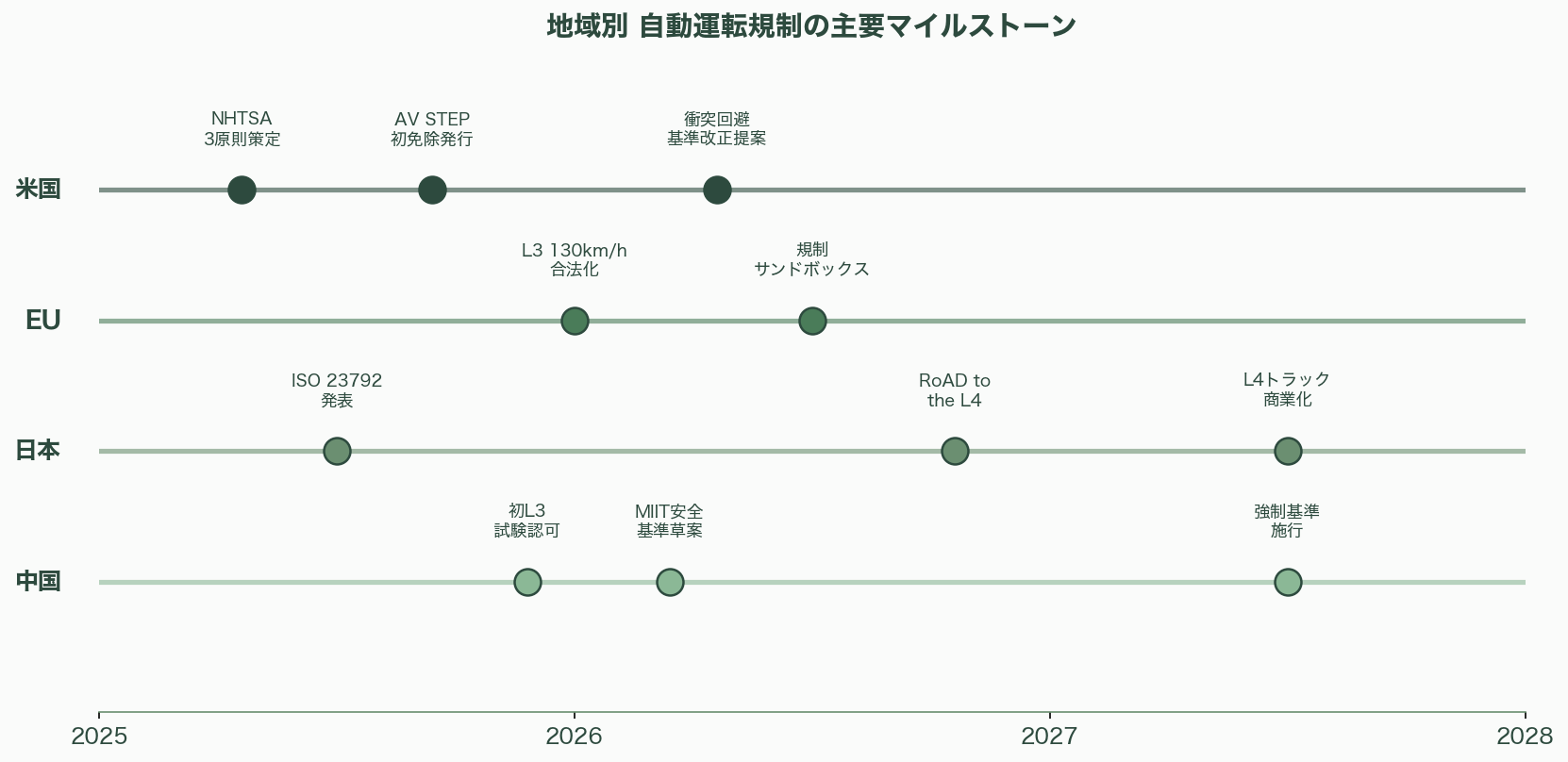

5. 規制環境の最新動向

5.1 米国

連邦レベル:

- 2025年4月: 運輸長官Sean Duffy氏がNHTSAに「安全性優先・イノベーション解放・商業展開促進」の3原則に基づく規制フレームワーク策定を指示

- AV STEPプログラム: FMVSS(連邦自動車安全基準)からの免除プロセスを簡素化する自主的フレームワーク。2025年8月に初のエグゼンプションを発行

- 2025年9月: FMVSSを近代化する3つのルールメーキングを開始(従来型操作装置のない車両向け)

- 2026年3月: NHTSAが自動運転車両向け衝突回避基準の改正を提案

- 4つの主要法案(2025年): AV Accessibility Act、AV Safety Data Act、Autonomous Vehicle Acceleration Act、AMERICA DRIVES Act

州レベル: 2025年最初の数カ月だけで25州が67の新しいAV関連法案を提出。カリフォルニアは500万ドルの保険保証金を義務付け、テキサスはAVトラッキングのハブとして急成長。

5.2 欧州連合

- 2026年1月1日: UN Regulation No. 157改正およびEU道路交通法のハーモナイゼーションにより、時速130kmまでのLevel 3高速道路走行が合法化

- DSSAD(自動運転用データ記録システム)を全Level 3車両に義務化――システム起動、引継ぎ要求、ドライバー操作のタイムスタンプ付きログを保険会社・警察がアクセス可能

- 2026年に「規制サンドボックス」と自動運転コリドーを開設

5.3 日本

- Level 4許可制度: 2023年4月施行の改正道路交通法で「特定自動運行」として導入済み

- RoAD to the L4プロジェクト: 2026年度以降のLevel 4自動運転トラック社会実装を目指す

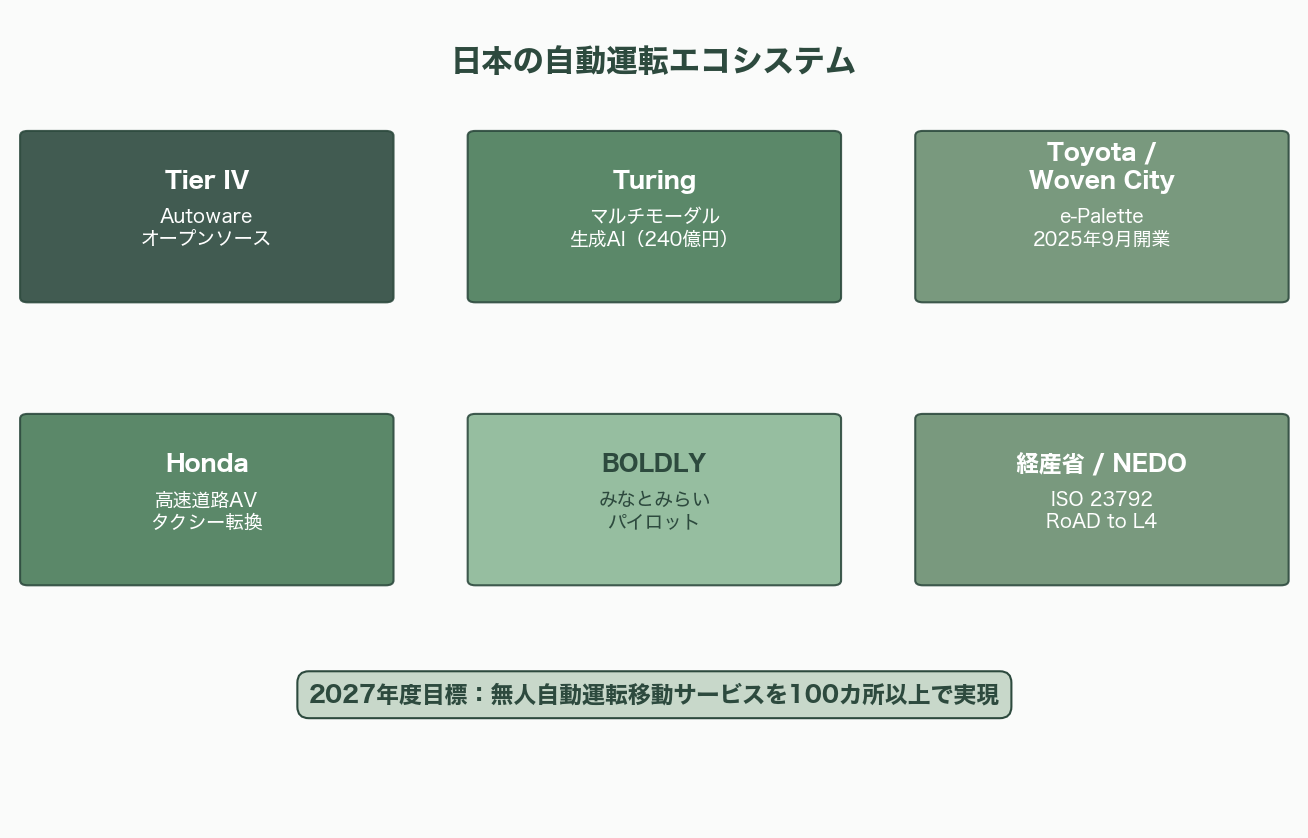

- 新しい資本主義実行計画2025: 無人自動運転移動サービスを2027年度までに100カ所以上で実現(従来の2030年度目標から前倒し)

- 2025年7月: 関東-関西間で商業ライン輸送自動運転トラック運行開始(Level 2、2027年にLevel 4目標)

5.4 中国

- 2025年末にBAIC Arcfox a-SとChangan Deepal SL03が中国初のLevel 3道路試験認可を取得

- 2026年2月: MIITが高度自動運転向け強制安全基準の草案を公表(2027年7月施行予定)。Level 3システムにドライバー無応答時の最小リスク操作を独立実行する能力を要求――実質的にL3をL4に近づける規制

- 20都市で「車路雲一体化」パイロットプロジェクト推進中

6. 日本の自動運転エコシステム

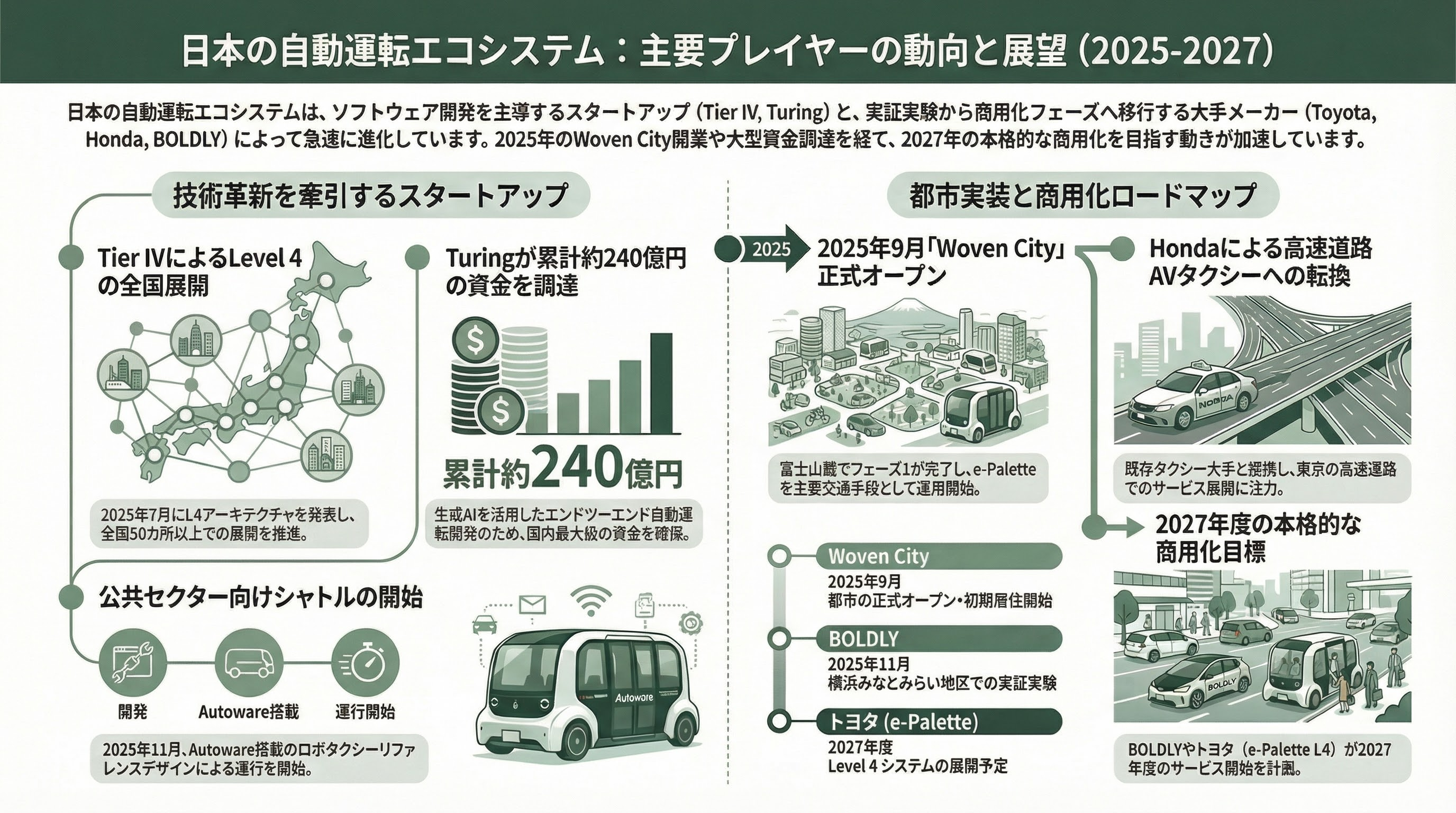

6.1 Tier IV(ティアフォー)

日本の自動運転を牽引するスタートアップであり、世界最大のオープンソース自動運転ソフトウェア「Autoware」の開発元。

- 2025年7月にエンドツーエンドLevel 4アーキテクチャを発表。全国50カ所以上で展開

- NEDOに選定され、自動運転向け大規模AIデータプラットフォームを開発中

- いすゞと連携し、NVIDIA DRIVE Hyperionプラットフォーム搭載のLevel 4自律バスを展開

- 防衛省の無人警備車両プログラムにも参加

- 2025年11月にAutowareとロボタクシーリファレンスデザインによる公共セクターシャトルを開始

6.2 Turing(チューリング)

- 2025年11月にシリーズA 152.7億円を調達(JICベンチャー・グロース・インベストメンツ、Global Brain共同リード)

- 2026年2月にGMOインターネットから追加32億円。2025年度の累計調達額は約240億円(約1.6億ドル)

- マルチモーダル生成AIによるエンドツーエンド自動運転を開発する日本発スタートアップ

6.3 Honda

- 当初はGM/Cruiseとの合弁でCruise Originによる東京での無人ライドヘイル計画(2026年初頭目標)だったが、GM撤退により計画変更

- 既存タクシー事業者(国際自動車、帝都自動車交通)と提携し、東京の高速道路でAVタクシーを展開する新アプローチに転換

6.4 Toyota / Woven City

- Woven City: 2025年9月25日に富士山麓で正式オープン。フェーズ1建設完了

- 初期居住者約100名(トヨタ/WbyTスタッフと家族)。一般参加は2026年度以降

- e-Palette自動運転電気車両プラットフォームが主要交通手段。地下自律物流ネットワークも整備

- e-Palette EVミニバス: 外部販売開始(手動運転、2,900万円)。Level 4システムは2027年度展開予定

6.5 BOLDLY(旧SB Drive / ソフトバンク子会社)

- 横浜パイロット(2025年11月~2026年1月): みなとみらい地区で日産セレナ5台による自動運転走行、遠隔監視センター「PLOT48」を運用

- 商業化目標は2027年度(2027年4月)

7. 投資ラウンド一覧(2025~2026年主要案件)

| 企業 | ラウンド | 金額 | 主要投資家 | 評価額 | 時期 |

|---|---|---|---|---|---|

| Waymo | Growth | 160億ドル(約2.4兆円) | Dragoneer, DST, Sequoia, a16z, Alphabet | 1,260億ドル(約18.9兆円) | 2026年2月 |

| Wayve | Series D | 12億ドル(約1,800億円) | Eclipse, Balderton, SoftBank, Microsoft, NVIDIA, Uber | 86億ドル(約1.3兆円) | 2026年2月 |

| Applied Intuition | Series F | 6億ドル(約900億円) | BlackRock, Kleiner Perkins, Qatar Investment Authority | 150億ドル(約2.25兆円) | 2025年6月 |

| Nuro | Series E | 2.03億ドル(約305億円) | T. Rowe Price, Fidelity, Tiger Global, NVIDIA, Uber | 60億ドル(約9,000億円)※ダウンラウンド | 2025年8月 |

| Turing | Series A | 152.7億円(約1億ドル) | JIC VGI, Global Brain | 非公開 | 2025年11月 |

| Kodiak Robotics | SPAC IPO | 2.13億ドル(約320億円) | PIPE投資家 | 25億ドル(約3,750億円) | 2025年9月 |

| Pony.ai | HK IPO | 最大77億HKD(約990億円) | 公開市場 | 約80億ドル(約1.2兆円) | 2025年11月 |

| WeRide | HK IPO | 23.9億HKD(約310億円) | 公開市場 | 53億ドル(約7,950億円) | 2025年11月 |

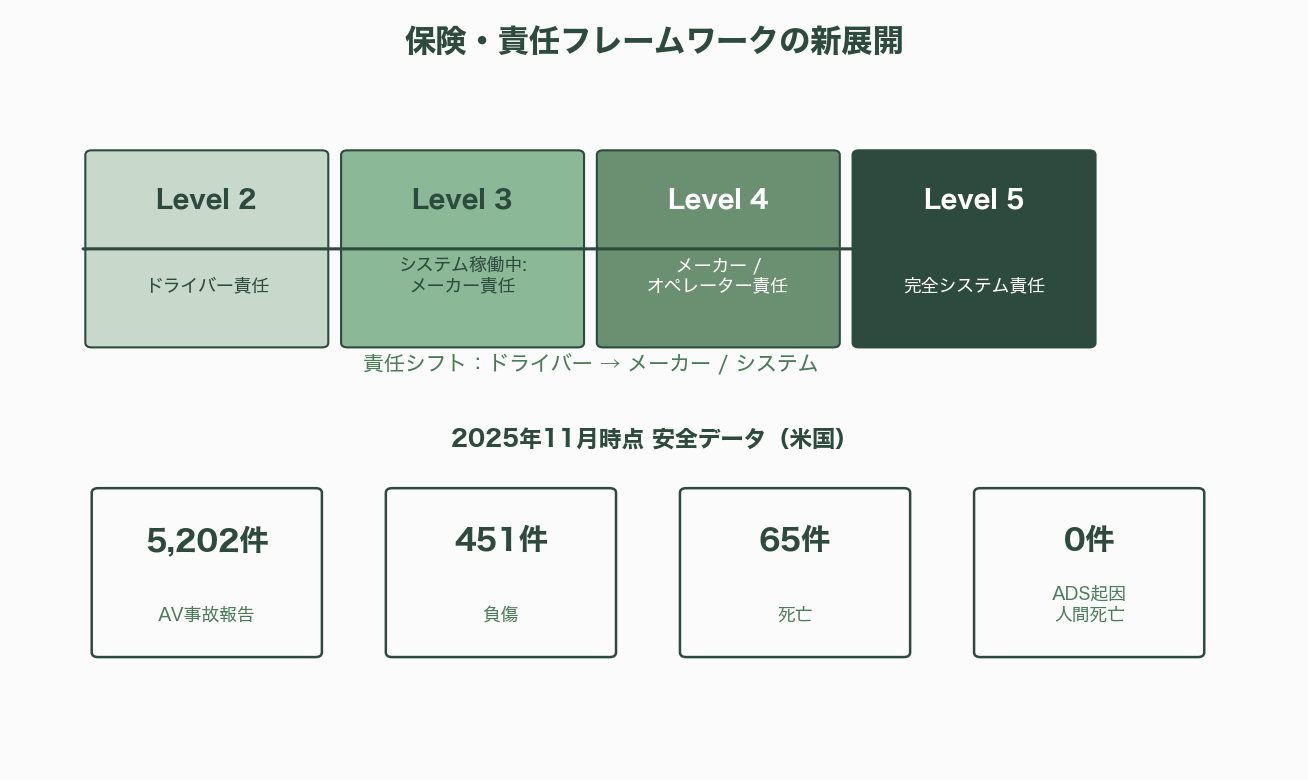

8. 保険・責任フレームワークの新展開

自動運転の商業化に伴い、保険・賠償責任の枠組みが急速に再構築されている。

責任シフトモデル:

Level 3~5では、システム稼働中の事故責任がドライバーからOEM/ソフトウェアプロバイダーに移転する。4つの主要レジーム(ドライバー責任、システム責任、メーカー/オペレーター責任、複合責任)がグローバルに出現。

各地域の動向:

- 米国: カリフォルニアが最低賠償責任補償の引き上げを検討。NHTSAのAVフレームワークでインシデント報告を5日間に簡素化

- EU: DSSAD義務化により、ODD(運行設計領域)内でのシステム稼働時はメーカー責任。フランスは全自動運転車にブラックボックスレコーダーを義務付け(2025年~)

- ドイツ: Level 4以上の車両に対する強制賠償責任保険が2025年施行

安全データ(2025年11月時点):

- 米国で5,202件のAV事故が報告。451件の負傷、65件の死亡

- ただし、ADS(完全自動運転システム)車両による人間の死亡は2021~2025年でゼロ(唯一の記録1件、全事故の0.1%)

- Waymo: 1,429件の事故報告(2021年7月~2025年11月)。117件の負傷、2件の死亡

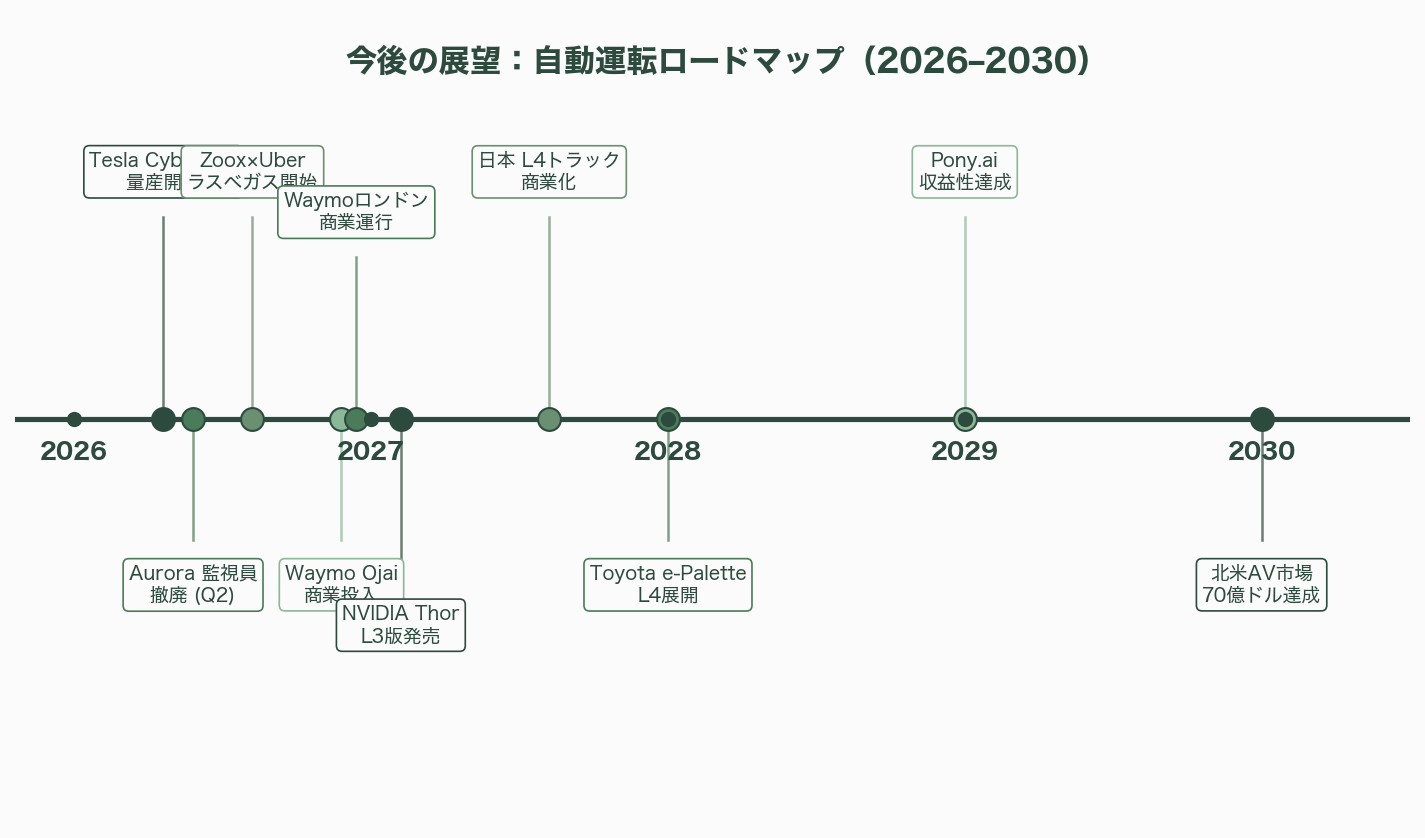

9. 今後の展望――いつ頃、何が起きるか

2026年内(確度高)

- 2026年4月: Tesla Cybercab量産開始

- 2026年Q2: Aurora Innovation、パートナー要請の監視員を撤廃し完全無人トラック運行へ

- 2026年夏: Zoox×Uberのラスベガス商用ロボタクシー開始

- 2026年後半: Waymo新型「Ojai」ロボタクシー商業投入。ロンドン進出(Waymo初の国際展開)

- 2026年末: Waymo週100万回走行を目標。Aurora 200台以上のトラック展開。WeRideスイスで完全無人サービス開始

2027年(確度中)

- 2027年Q1: NVIDIA DRIVEデュアルThorのLevel 3高速道路版発売

- 2027年: Tesla AI5チップ量産開始。日本でLevel 4自動運転トラックの商業化目標

- 2027年度: 日本で無人自動運転移動サービス100カ所以上達成目標。Toyota e-PaletteのLevel 4展開

- 2027年中頃: Zoox×UberのLA展開

2028~2030年(確度中~低)

- 2029年: Pony.aiが収益性達成目標

- 2030年: McKinsey予測の大規模グローバルロボタクシー展開。Goldman Sachs予測の北米AV市場年間70億ドル収益達成。新車の10%がLevel 3搭載(Goldman Sachs)

- 2030年: Morgan Stanley予測のAV市場2,000億ドル(約30兆円)到達

2035年以降

- Morgan Stanley予測: AV市場3,000~4,000億ドル(約45兆~60兆円)

- McKinsey予測: ADAS/ADが乗用車市場に3,000~4,000億ドル貢献

- S&P Global: 米国道路上にLevel 4車両約170万台

10. VC視点での投資テーマと注目領域

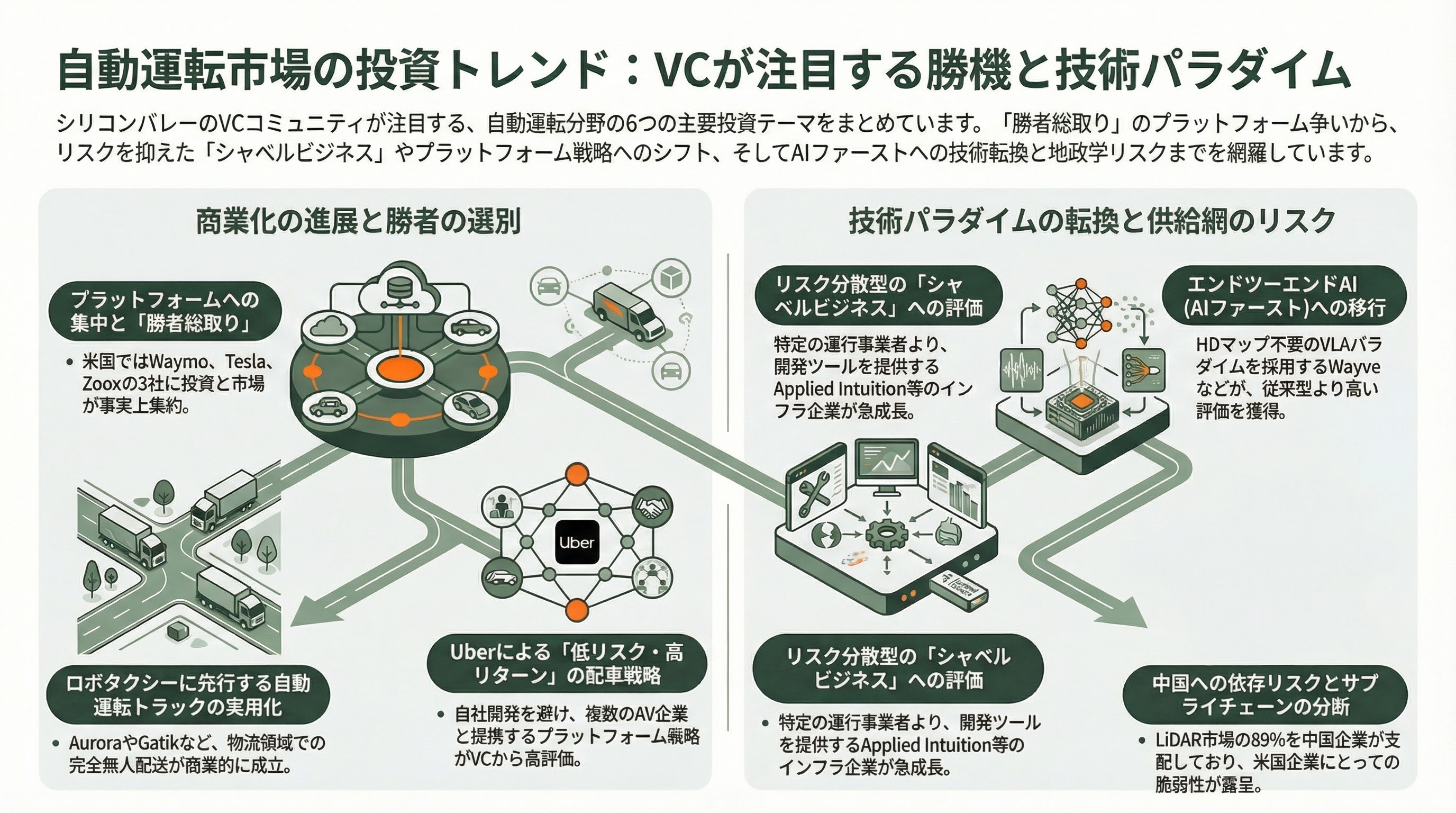

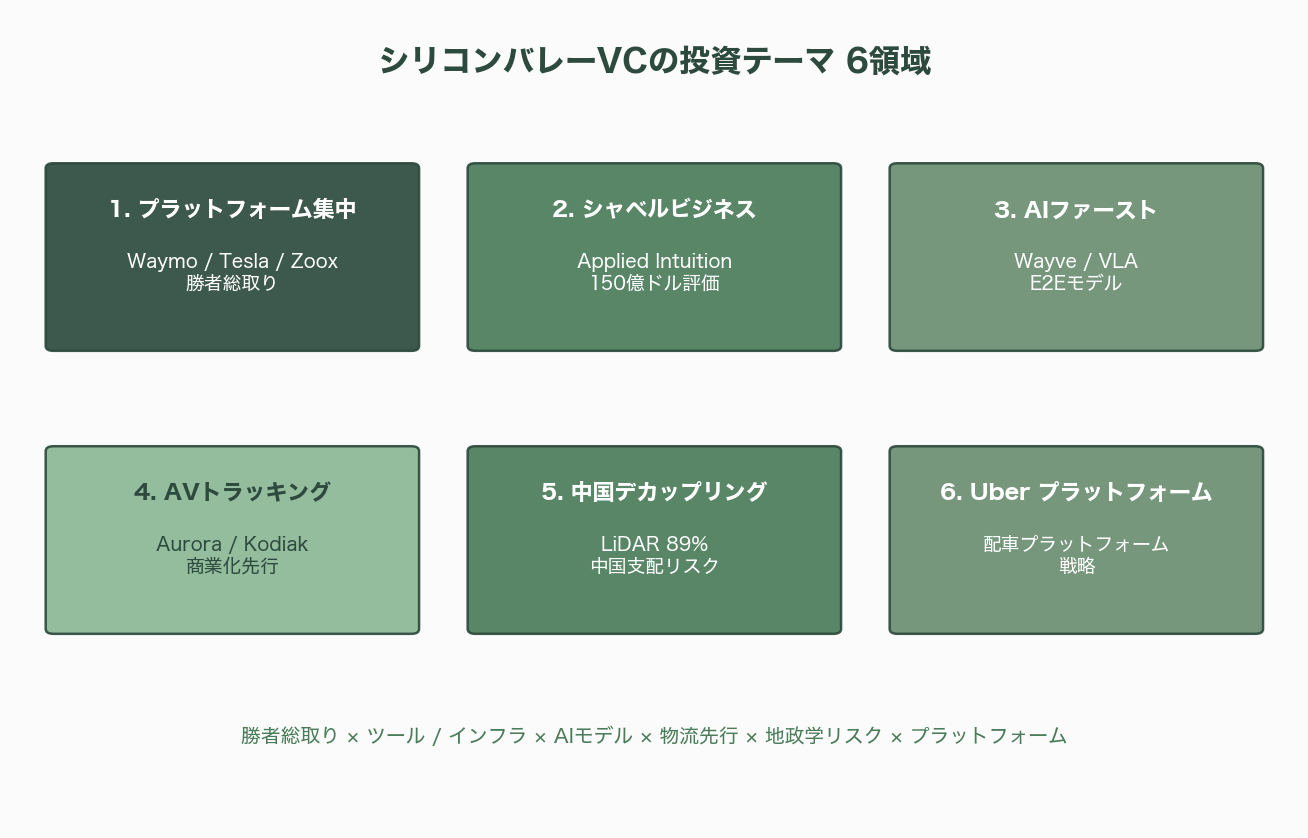

シリコンバレーのVCコミュニティが注目する自動運転分野の投資テーマを統合すると、以下の構図が浮かび上がる。

1. プラットフォーム・プレイヤーへの集中投資:

Waymoの1,260億ドル評価が示す通り、フルスタックで自社サービスを運営できるプレイヤーに「勝者総取り」の論理で資金が集中。Cruiseの撤退とMotionalの弱体化により、米国ではWaymo、Tesla、Zooxの3社に事実上絞り込まれた。

2. 「シャベルビジネス」への高評価:

Applied Intuition(150億ドル)のようなツール・インフラ企業が急成長。自動運転の「シャベルビジネス」(ゴールドラッシュのシャベル売り)は、個別のロボタクシー事業者よりもリスク分散された投資先として評価されている。

3. AIファースト vs レガシーアプローチ:

Wayve(86億ドル評価、AIファースト)のような「HDマップ不要・エンドツーエンドAI」企業が、従来型のモジュラーアプローチ企業よりも高い評価を獲得する傾向。VLA(Vision-Language-Action)パラダイムへの注目が急上昇。

4. 自動運転トラッキングの実用化:

Aurora Innovation(商用運行開始)、Kodiak Robotics(SPAC上場)、Gatik(Fortune 50小売企業向け完全無人配送開始)が示すように、ロボタクシーよりも先に自動運転トラッキングが商業的に成立しつつある。

5. 中国リスクとデカップリング:

中国4社がLiDAR市場の89%を支配する現実は、サプライチェーンリスクとして認識されている。Luminarの凋落は米国LiDAR産業の脆弱性を露呈。一方でPony.ai、WeRideのナスダック上場は「中国AD企業への間接的投資ルート」として注目されている。

6. Uberのプラットフォーム戦略:

Uberが自社ではAVを開発せず、Waymo・Zoox・Wayve・Nuro・Momenta等との提携を通じてロボタクシーの配車プラットフォームとなる戦略は、VCから「最もリスク調整後リターンが高いAVポジション」と評価されている。

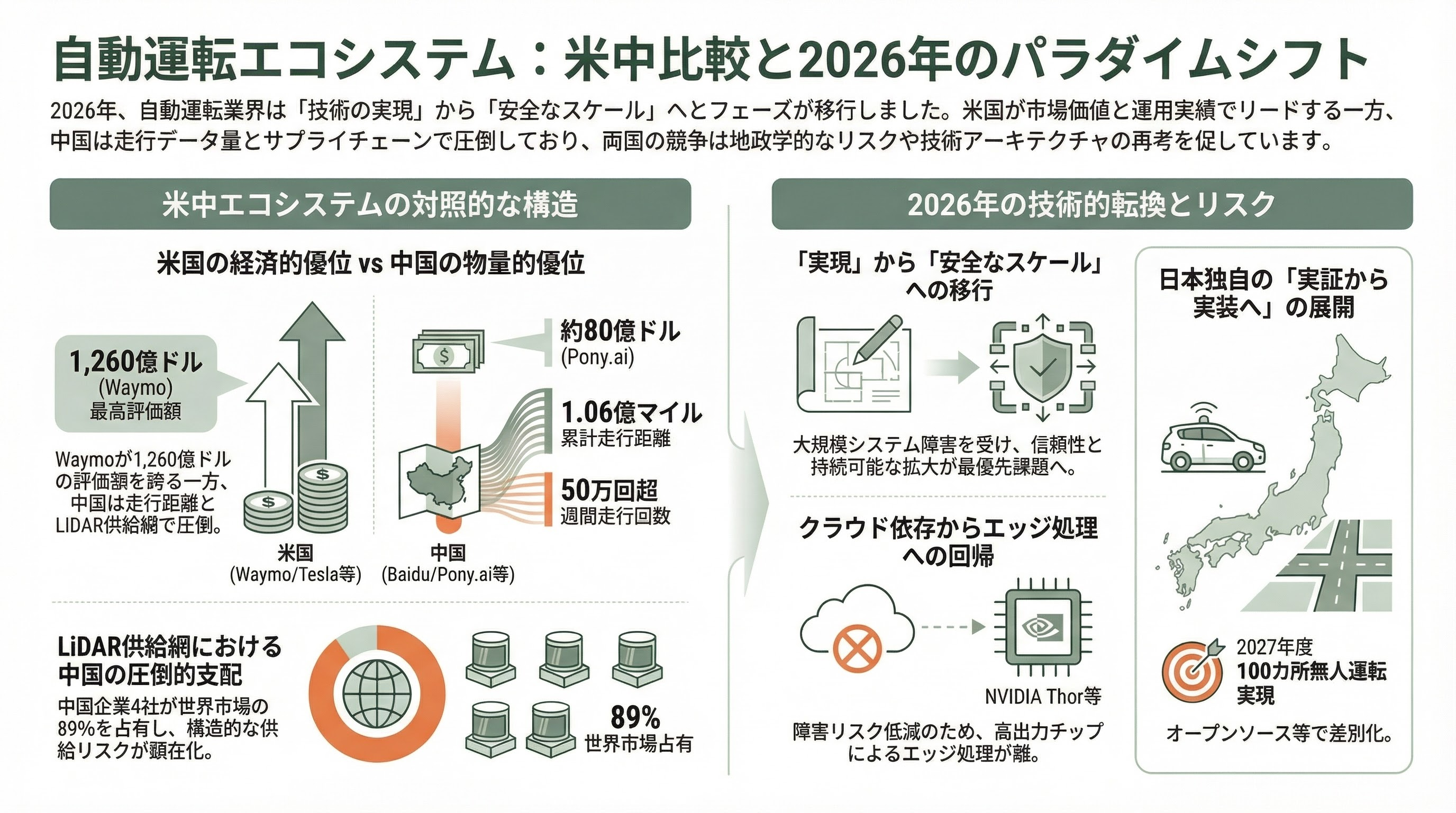

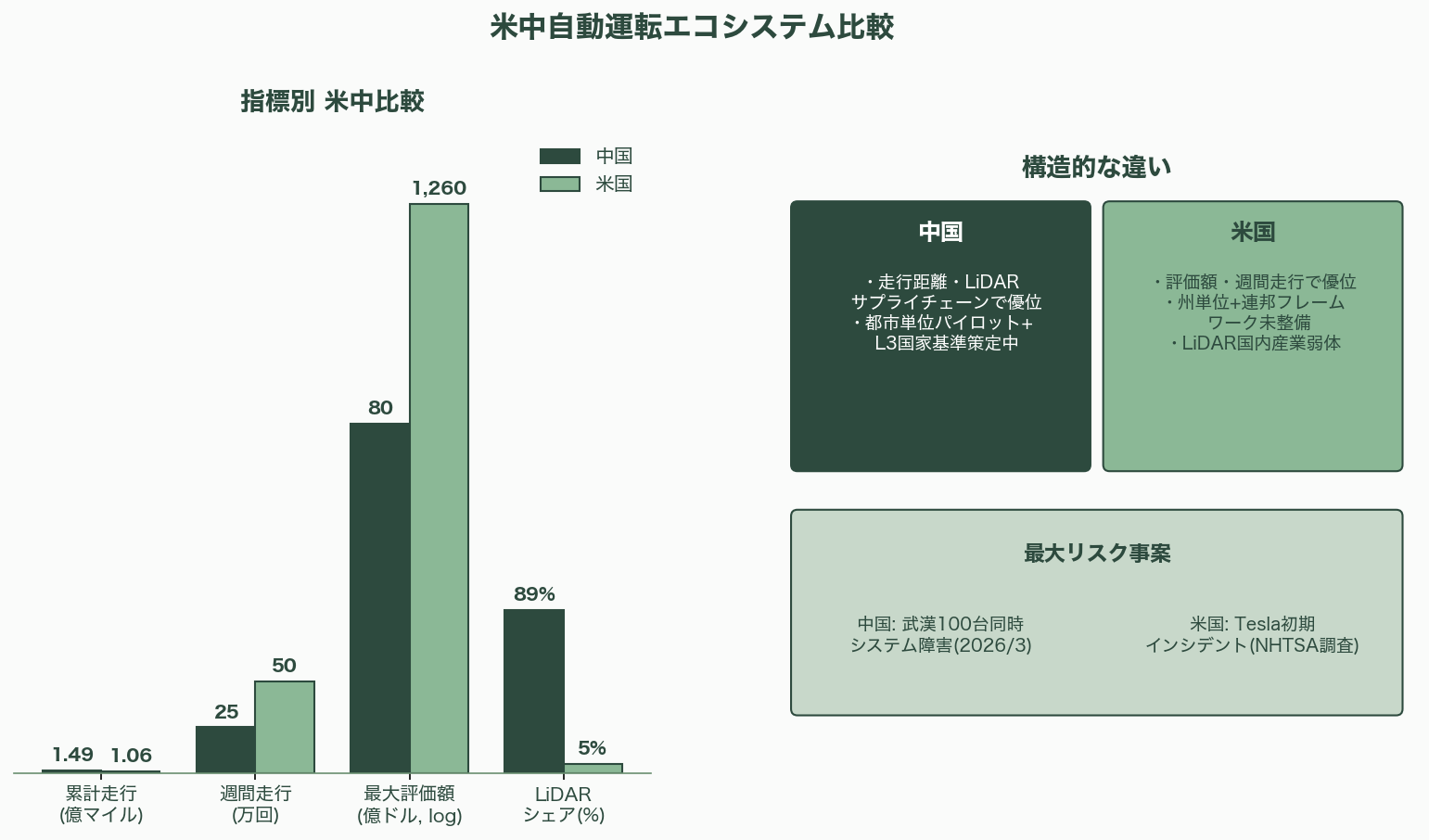

11. 米中比較――2つの自動運転エコシステム

| 指標 | 中国 | 米国 |

|---|---|---|

| 累計自動運転走行距離(2025年中) | 1.49億マイル | 1.06億マイル |

| 最大フリート | Baidu Apollo Go: 1,000台超(武漢) | Waymo: 約3,000台(全米) |

| 週間走行回数リーダー | Baidu: 25万回超(2025年11月) | Waymo: 50万回超(2026年初) |

| 最高評価額企業 | Pony.ai: 約80億ドル | Waymo: 1,260億ドル |

| LiDARサプライチェーン | 4社でグローバル市場の89%支配 | Luminar凋落(シェア約5%) |

| 規制アプローチ | 都市単位のパイロットゾーン+国家L3基準策定中 | 州単位+連邦フレームワーク未整備 |

| 最大リスク事案 | 武漢100台同時システム障害(2026年3月) | Tesla初期インシデント(NHTSA調査中) |

中国は走行距離とLiDARサプライチェーンで米国を上回るが、評価額と週間走行回数では米国(Waymo)が優位。ただし武漢の大規模システム障害は、急速なスケール拡大のリスクを如実に示し、業界全体に冷水を浴びせた。

業界への影響

自動運転は2026年、「技術的に可能か」という問いから「いかに安全かつ持続的にスケールするか」という問いへと完全に移行した。Waymoの1,260億ドル評価は、同社がAlphabetの「実験プロジェクト」から独立した巨大テクノロジー企業へと変貌したことを意味する。

武漢のBaidu Apollo Go大規模障害は、クラウド依存型アーキテクチャの脆弱性を露呈し、エッジコンピューティングの重要性を再認識させた。NVIDIAのThorチップ(2,000 TOPS)やMobileye EyeQ Ultraのようなエッジ処理能力の向上が、安全性と信頼性の鍵を握る。

LiDAR市場における中国企業の支配(89%)は、自動運転の地政学的側面を浮き彫りにしている。欧米のAVメーカーは中国製LiDARへの依存度を高めており、Luminarの凋落がその状況をさらに深刻にしている。これは半導体におけるTSMC依存に類似した構造的リスクであり、VCは「LiDARのサプライチェーン多様化」を次の投資テーマとして注視している。

日本は2025年を「実証から実装へ」の転換年と位置づけ、Level 4の社会実装を加速している。Tier IVのAutowareを核としたオープンソースエコシステムと、Turingのエンドツーエンドアプローチは、日本独自の技術的差別化要素となり得る。2027年度の「100カ所で無人自動運転」という目標の達成如何が、日本の自動運転産業の国際競争力を左右する。

参考情報: Waymo公式ブログ(2025/2026年各種発表), Goldman Sachs Research(AV市場予測), Morgan Stanley Research(自動運転産業成長分析), McKinsey Center for Future Mobility(2025年調査レポート), CNBC・TechCrunch・The Information各種報道, NHTSA AVフレームワーク, DIGITALEUROPE自動運転戦略提言, 経済産業省ISO 23792発表, Hesai Technology・RoboSense各種IR資料, Applied Intuition公式ブログ, NVIDIA CES 2026発表, Mobileye CES 2026プレスカンファレンス, PitchBook・CB Insights投資データ, Yole Group LiDAR市場分析, 5GAA C-V2Xロードマップ, S&P Global Mobility予測, Allianz Motor Day 2025レポート, 世界経済フォーラム自動運転ロードマップ(2025年4月), IDTechEx自動運転ソフトウェア市場レポート(2026年)