1. DePINとは何か――分散型物理インフラネットワークの基本構造

DePIN(Decentralized Physical Infrastructure Networks)は、ブロックチェーン技術を基盤として、個人や組織が保有する物理的なインフラリソース――GPU、ハードドライブ、通信帯域、センサー、無線ホットスポットなど――を分散ネットワークとして統合し、トークン報酬によってその貢献をインセンティブ化するフレームワークである。「DePIN」という用語は、暗号資産リサーチ企業Messariが2022年末から2023年初頭にかけて提唱し、Multicoin Capitalの共同創業者Tushar Jain氏とShayon Sengupta氏が2022年4月に発表した「Proof of Physical Work(PoPW)」論文がその理論的基盤となった。

DePINのアーキテクチャは、IEEE Xploreおよびarxivの学術論文によれば、5つの層で構成される。

1. インフラストラクチャ層: 世界中の参加者が提供する物理ハードウェア(GPU、センサー、ストレージノードなど)

2. ブロックチェーン層: スマートコントラクトによるオンチェーンの決済・ステーキング・検証・ガバナンス

3. データ層: 分散型データストレージとルーティング

4. ガバナンス層: DAOまたはトークン加重投票による意思決定

5. アプリケーション層: エンドユーザー向けインターフェース、API、開発ツール

DePINネットワークは大きく2種類に分類される。物理リソースネットワーク(PRN)は、エネルギー、通信、モビリティなど地理的に紐づくインフラを対象とする。デジタルリソースネットワーク(DRN)は、コンピュート、ストレージ、帯域幅など場所に依存しないリソースを対象とし、AI推論用GPUネットワークはこちらに分類される。

2. 推論メッシュ(Global Inference Mesh)とは何か

「推論メッシュ(Inference Mesh)」とは、地理的に分散した計算ノードが相互接続され、AIの推論処理をデータの発生源に最も近い場所で実行する「分散型知能ファブリック」を指す概念である。従来の中央集権型クラウドでは、例えばムンバイからの推論リクエストがオレゴンのデータセンターに送信され、200ミリ秒以上の往復遅延が推論開始前に発生する。推論メッシュは、この地理的ボトルネックを根本から解消する。

推論メッシュの技術的特徴

推論メッシュは以下の技術的特徴を持つ。

パイプライン並列処理: モデルをN個のデバイスに分割し、各デバイスがパラメータとKVキャッシュの約1/Nを保持する。Prime Intellectの研究によれば、パイプライン並列処理は公衆インターネット上での通信同期がO(N)でスケールするため、テンソル並列処理(O(N*L))よりも分散環境に最適である。

インテリジェントルーティング: ルーターノードが、各推論ノードの計算能力、地理的位置、負荷状況に基づいてタスクを最適なノードに割り当てる。リクエストはまずローカルノードに送信され、十分な処理能力が見つかるまで近隣ノード、国内ノード、さらに遠方のノードへと段階的に拡大する。

シリコン非依存性: CPU、GPU、IPU、LPU、NPU、TPU、XPU、DPUなど多様なアクセラレータに対応し、利用可能なあらゆるハードウェア上でのデプロイメントを可能にする。

規制境界の尊重: 処理はGDPRやHIPAAなどの規制・セキュリティ制約の範囲内で行われ、生データを外部に公開することなくローカリティを確保する。

NVIDIAの「AI Grids」構想

2026年のGTCにおいて、NVIDIAと主要通信事業者は「AI Grids」を発表した。これは既存の不動産、電力、接続性を活用して地理的に分散したエッジAI推論プラットフォームを構築する構想で、AT&T、Cisco、NVIDIAの共同プロジェクトではIoTデバイス近傍での推論実行が実証されている。Akamaiも4,400以上のエッジロケーションに数千基のNVIDIA RTX PRO 6000 Blackwell GPUを配備し、各リクエストを最適な計算ティアにマッチングするオーケストレーション基盤を展開している。

Prime Intellectの惑星規模推論エンジン

Prime Intellectは、グローバル分散推論のための3つのオープンソースコードベースを公開した。PRIME-IROH(分散通信バックエンド)、PRIME-VLLM(公衆ネットワーク上のパイプライン並列vLLM統合)、PRIME-PIPELINE(新しいキャッシュおよびスケジューリングメカニズムの研究サンドボックス)である。技術的な知見として、大陸間100ミリ秒のレイテンシーで2段のパイプラインステージを使用した場合、単一バッチ生成の最大スループットは約5トークン/秒に低下し、ネットワークオーバーヘッドが支配的なボトルネックとなることが示された。同社のSYNTHETIC-2プロジェクトでは、RTX 4090からH200まで1,250基以上のGPUがわずか3日間で協調推論に参加した。

3. AI推論市場の構造変化――なぜ今DePINなのか

GPU危機とDePINの構造的必然性

DePINの急速な台頭は、AI産業が直面する構造的なGPU不足と不可分である。TSMCのGPUパッケージング技術CoWoSの生産能力は2026年末まで完売状態が続き、SK HynixとMicronの2026年HBM出荷分は全量が予約済みである。Google、Microsoft、Amazon、Metaといったハイパースケーラーは数年間の供給契約を確保しているが、それ以外の企業は36〜52週間のリードタイムに直面し、事実上2027年以降まで新規GPU調達が困難な状況にある。

一方、世界中には膨大な量の未活用GPU容量が存在する。ゲーミングPC、中小規模のデータセンター、企業の余剰計算リソースなどだ。DePINは、トークンインセンティブによってこれらの未活用リソースを動員し、中央集権型クラウドの構造的供給不足を補完する。

さらに重要な構造的要因がある。シリコンの性能は年率約20%で向上するが、フロンティアモデルの訓練に必要な計算量は3.4ヶ月ごとに倍増している。この指数関数的なギャップは、中央集権型の供給だけでは構造的に不十分であることを意味する。DePINは従来のインフラ設備投資(CapEx)を分散型トークンインセンティブに変換する――需要が増加するとトークン価格が上昇し、オペレーターのマージンが改善し、新しいハードウェアが有機的にネットワークに参加する。

訓練から推論への重心移動

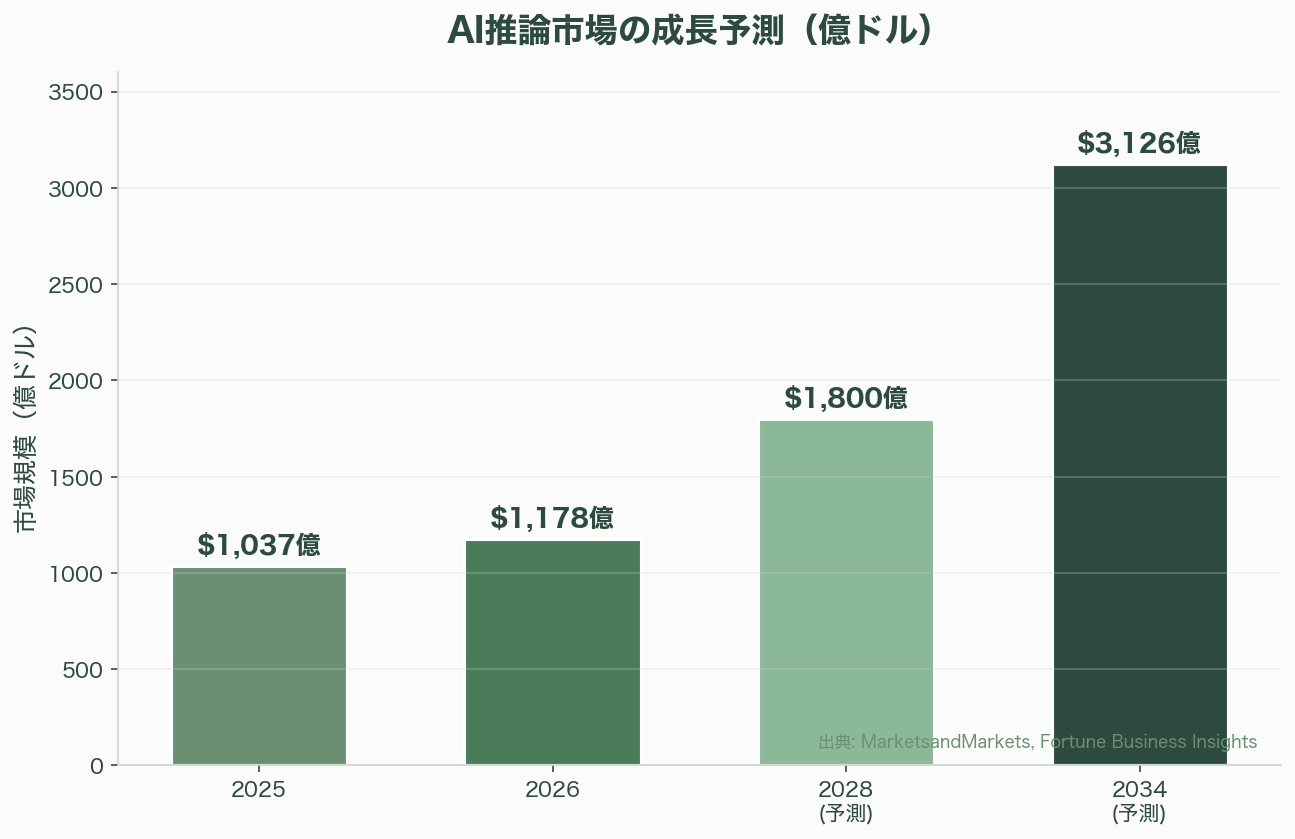

2025年まではAI産業の重心は大規模モデルの訓練にあったが、2026年は推論の年と位置づけられている。AI推論市場は2025年に1,037億ドル(約15.6兆円)と評価され、2026年には1,178億ドル(約17.7兆円)、2034年には3,126億ドル(約46.9兆円)に達すると予測されている(MarketsandMarkets、Fortune Business Insights)。

DePINはこの推論シフトに構造的に適している。大規模モデルの訓練には、マイクロ秒レベルの同期を必要とする数千基のGPUクラスターが不可欠で、これは依然としてハイパースケーラーの独壇場である。しかし推論は、モデルの分割・パイプライン並列処理・バースト負荷への対応といった特性から、分散ネットワークとの親和性が高い。

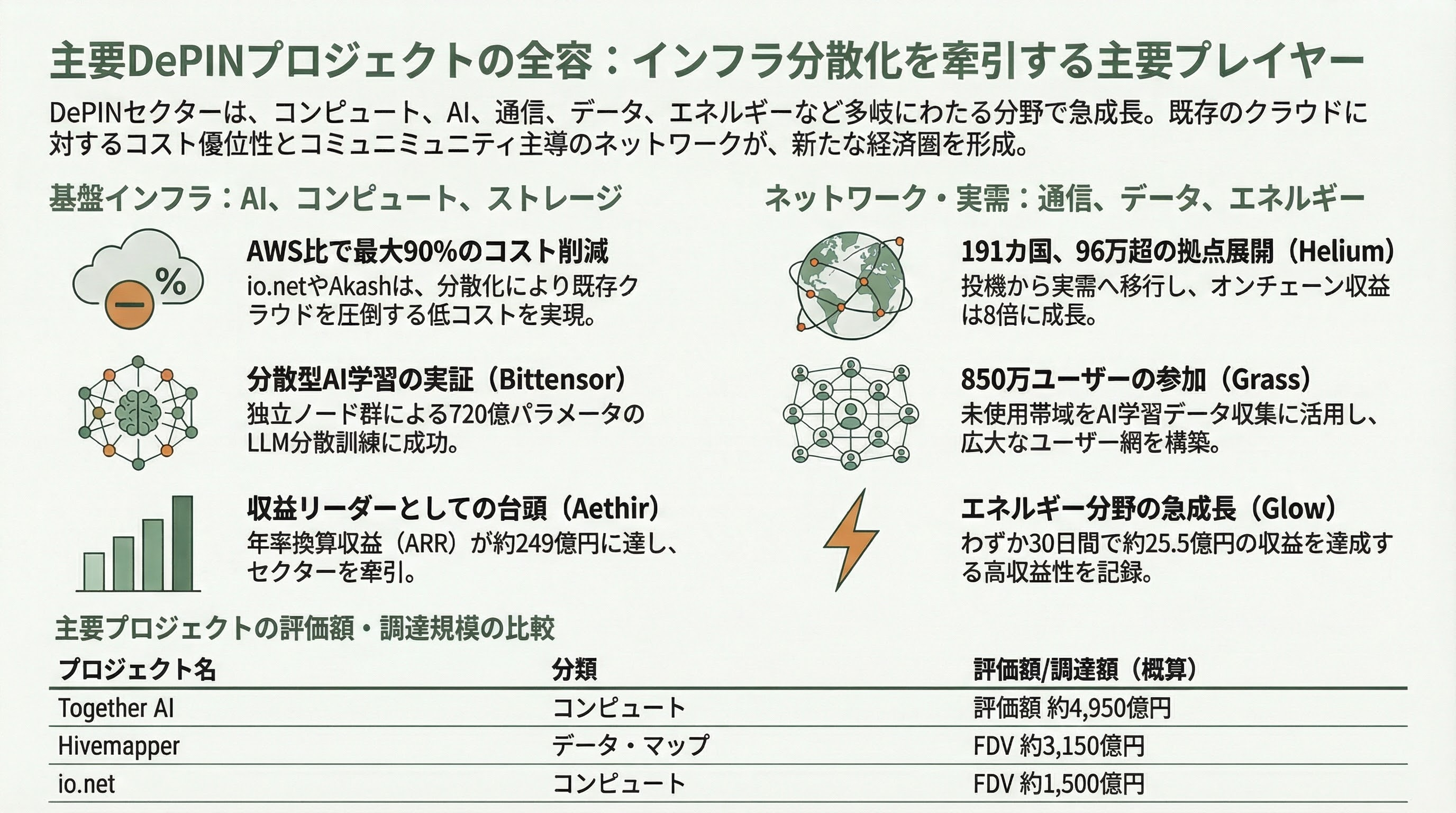

4. 主要DePINプロジェクトの全容

コンピュート系DePIN

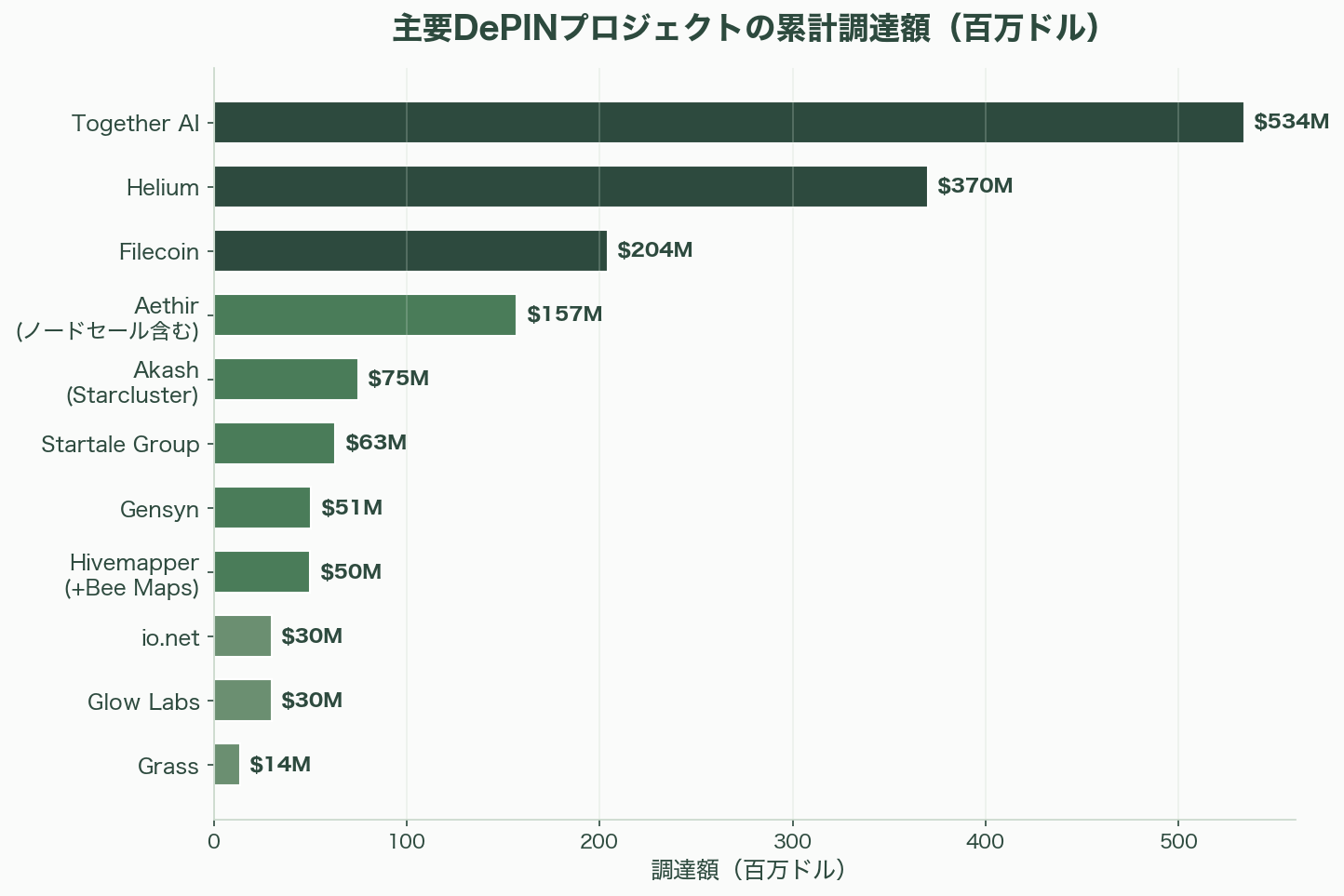

io.net: Solanaベースの分散型GPUクラウド。2024年3月にHack VC主導で3,000万ドル(約45億円)のシリーズAを完了、FDV(完全希釈後評価額)は10億ドル(約1,500億円)。Multicoin Capital、Solana Labs、OKXが参加。AWSと比較して最大90%のコスト削減、95%以上のクラスター安定性で70%のコスト削減を実現すると謳う。

Akash Network: パーミッションレスなクラウドコンピューティングプラットフォーム。逆オークション型の価格決定メカニズムを採用し、H100のGPU時間をAWSの3.93ドルに対して1.33ドル(約200円、約66%安)で提供。2025年の使用量は前年比428%増、稼働率80%超。「Starcluster」イニシアティブとして7,500万ドル(約113億円)のStarbonds発行によるNVIDIA GB200約7,200基の調達を計画。

Aethir: エンタープライズ向けGPUクラウド。2023年7月にSanctor Capital主導で900万ドル(約13.5億円)のプレAラウンド(評価額1.5億ドル(約225億円))を完了。Framework Ventures、Hashkey、Animoca、Arthur Hayes氏のMaelstromファンドが参加。ノードセールで1.48億ドル(約222億円)を追加調達。2025年Q3の年率換算収益(ARR)は1.66億ドル(約249億円)に達し、DePINセクターの収益リーダーとなった。NASDAQ上場のPredictive Oncologyから3.44億ドル(約516億円)の戦略的コンピュートリザーブ契約を獲得。

Gensyn: ブロックチェーンベースのAIコンピュートプロトコル。2023年6月にa16z主導で4,300万ドル(約64.5億円)のシリーズAを完了。CoinFund、Protocol Labsが参加。累計調達額5,060万ドル(約75.9億円)。

Together AI: AI推論クラウド。2025年2月に3.05億ドル(約458億円)のシリーズBを完了、評価額33億ドル(約4,950億円)。Prosperity7、General Catalyst、Salesforce Ventures、NVIDIA、Kleiner Perkinsが参加。累計調達額5.34億ドル(約801億円)。追加で10億ドル(約1,500億円)の調達を検討中と報じられている。

分散型AIプラットフォーム

Bittensor(TAO): 分散型AIマーケットプレイスで、128以上のアクティブサブネット(2026年中に256へ拡大予定)を運営。VCからのベンチャー資金調達は行っておらず、完全にコミュニティ主導で成長。2025年2月のdTAO(Dynamic TAO)アップグレードにより、サブネット固有のアルファトークンと内部AMMが導入され、ネットワークは32から100以上のサブネットに急拡大した。2025年12月のハルビング(半減期)で日次TAO発行量が7,200から3,600トークンに削減。Grayscale Bittensor TrustがOTCQX(2025年12月)およびNYSE(2026年1月)に上場し、スポットETF転換に向けたS-1を申請中。

特筆すべきは、2026年3月に発表されたCovenant-72Bである。720億パラメータのLLMを、通常のインターネット接続環境下にある70以上の独立ノードでSparseLoCOアルゴリズム(97%の勾配圧縮率)を用いて分散訓練した。1.1兆トークンのデータで訓練されたこのモデルは、分散型AIが理論的な可能性ではなく実証済みの現実であることを示した。NVIDIAのJensen Huang CEOが2026年3月のAll-In Podcastで公にBittensorを称賛したことも業界の注目を集めた。

Render Network: GPUレンダリングとAIコンピュートのネットワーク。月間150万フレームの処理実績。EthereumからSolanaへ移行(RNDRからRENDERへのトークンスワップ)し、低手数料と高スループットを実現。Multicoin Capital、Solana Foundation、Sfermionが主要投資家。

通信・IoT系DePIN

Helium(HNT): 分散型無線ネットワークの先駆者。2021年8月にa16z主導で1.11億ドル(約167億円)のトークンセールを完了。Ribbit Capital、10T Holdings、Alameda Research、Multicoin Capitalが参加。2022年2月にはTiger Global主導で2億ドル(約300億円)のシリーズDを実施。累計調達額は約3.7億ドル(約555億円)。現在、191カ国で96万2,000以上のホットスポットを展開し、140万の日次アクティブユーザーを有する。T-Mobile、AT&T、Telefónicaとのパートナーシップを締結。トークン価格が77%下落する一方でオンチェーン収益は8倍に成長するという、投機からファンダメンタルズへの移行を象徴する存在。

データ・帯域幅系DePIN

Grass: 未使用帯域幅をAI訓練データ収集に活用するプロトコル。Polychain Capitalが2023年12月のシードラウンド(350万ドル(約5.3億円))、2024年9月のシリーズA、2025年10月のブリッジラウンド(1,000万ドル(約15億円))と3回連続で投資。Tribe Capital、Hack VC、Delphi Digitalが参加。850万ユーザーが参加し、年率換算収益3,300万ドル(約49.5億円)。

Hivemapper: 分散型マッピングネットワーク。2022年4月にMulticoin Capital主導で1,800万ドル(約27億円)のシリーズAを完了。子会社Bee MapsがPantera Capital主導で3,200万ドル(約48億円)を追加調達。FDVは21億ドル(約3,150億円)。

ストレージ系DePIN

Filecoin / Protocol Labs: 分散型ストレージの代表格。累計調達額2.04億ドル(約306億円)。2025年4月にFast Finality(F3)をローンチし、ファイナリティ速度を100倍に改善。2025年5月にはProof of Data Possession(PDP)を導入。

エネルギー系DePIN

Glow Labs: 分散型エネルギーDePIN。3,000万ドル(約45億円)のシリーズAを調達し、わずか30日間で1,700万ドル(約25.5億円)の収益を達成。20MWのエネルギーを生産。

Daylight Energy: DePINプロトコルとして、電力網に接続されたデバイスの情報売買を可能にし、分散型仮想発電所(VPP)を構築。a16z主導で900万ドル(約13.5億円)を調達。

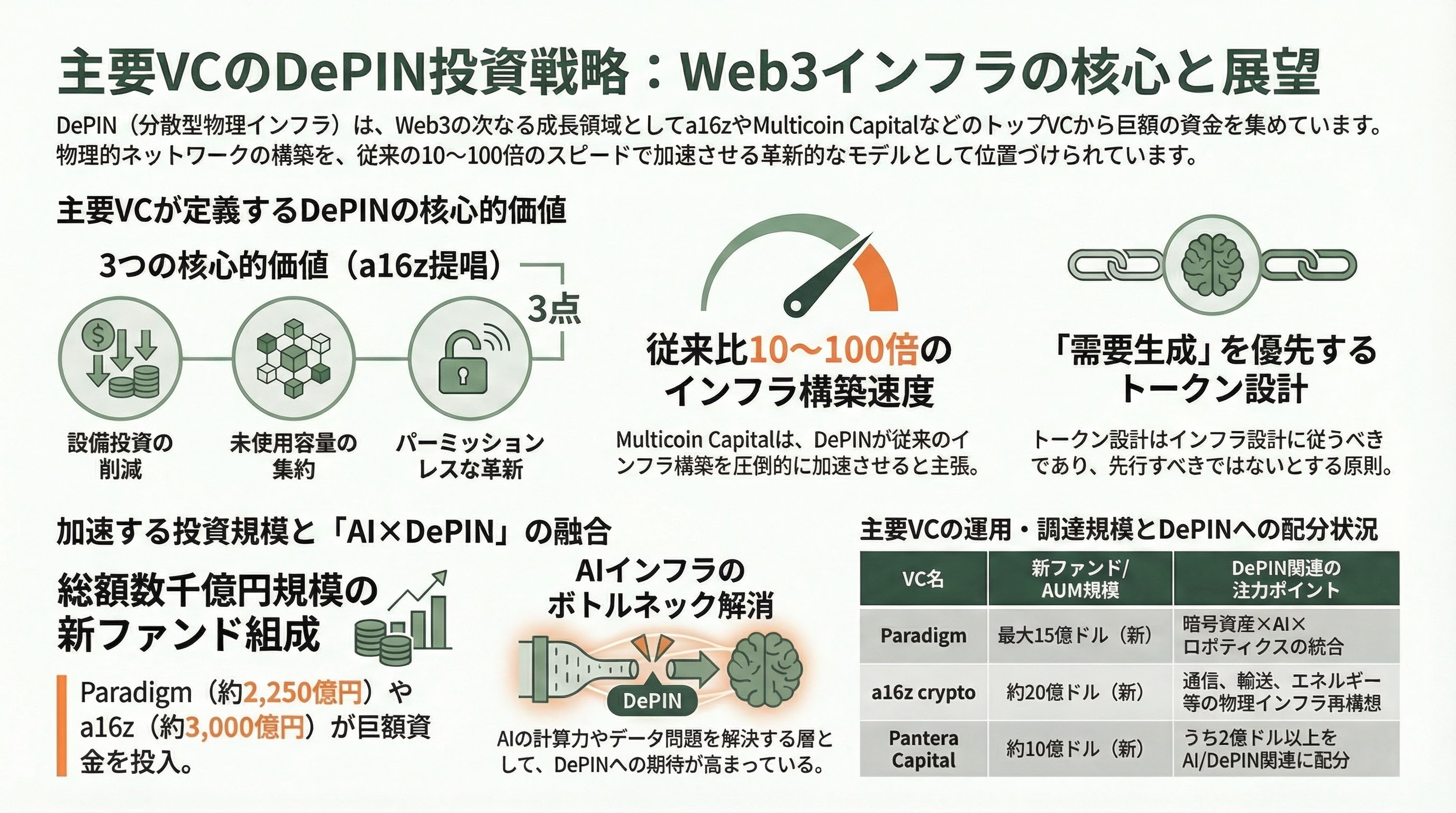

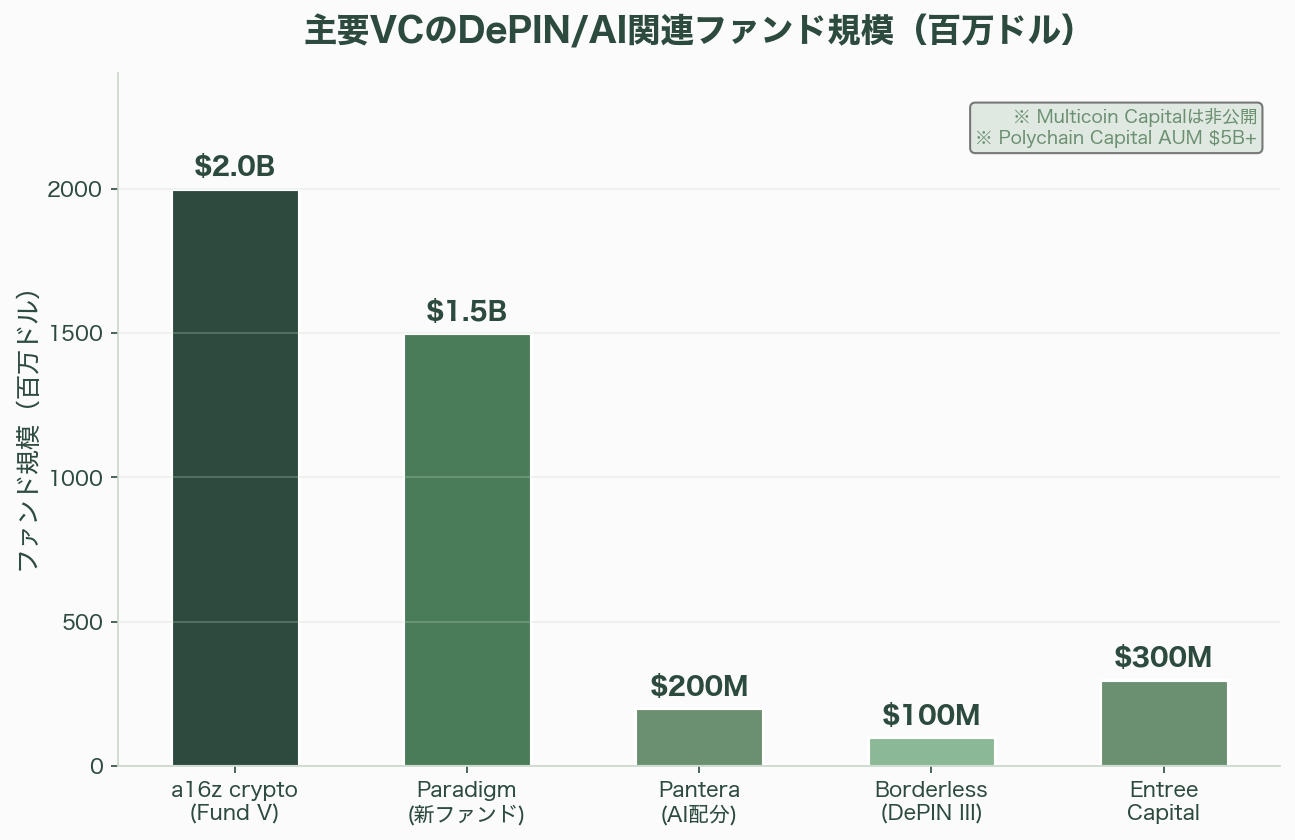

5. 主要VCの投資戦略とDePINへの見解

a16z(Andreessen Horowitz)――「DePINが重要な理由」

a16z cryptoは、DePINセクターに対して最も体系的な投資論文を展開するVCの一つである。パートナーのGuy Wuollet氏は「Why DePIN Matters」と題した分析で、DePINの3つの核心的価値を整理した。

第一に設備投資の削減。Heliumは「単一のエンティティからの大規模な初期ハードウェア投資なしに、世界最大級の長距離・低電力ネットワークの一つを展開した」と指摘する。第二にキャパシティの集約。Filecoinは未使用のハードドライブ容量を集約し、中央集権型プロバイダーでは実現不可能な規模のストレージネットワークを構築した。第三にパーミッションレスなイノベーション。「誰でもプロトコル上に構築できる。これは地元の電力会社のグリッドとは鋭いコントラストを成す」。

a16zの「State of Crypto 2025」レポートでは、DePINを「物理的インフラ――通信、輸送、エネルギーグリッド――を再構想するカテゴリ」として位置づけ、WEFの3.5兆ドル予測を引用している。a16z cryptoは現在、第5号ファンドとして約20億ドル(約3,000億円)の資金調達を進めており、DePIN/AIインフラへの継続的なコミットメントを示している。

Multicoin Capital――DePINの名付け親

Multicoin Capitalは、DePINという概念そのものの生みの親であり、セクターの理論的基盤を構築したVCである。共同創業者のTushar Jain氏とShayon Sengupta氏は、2023年9月に「Exploring the Design Space of DePIN Networks」を発表し、以下の3つの設計原則を提示した。

ハードウェア戦略: ハードウェアの製造管理とオープンソース化のトレードオフ。Heliumは独自ホットスポットでブートストラップした後にオープンソース化し、Hivemapperはハードウェア管理を維持して迅速なファームウェアイテレーションを可能にした。

閾値スケール: ロケーション依存型ネットワーク(エネルギー、マッピング)とロケーション非依存型ネットワーク(ストレージ、コンピュート)の違い。密度要件が、最初の収益を生成するまでに必要な貢献者数を決定する。

需要生成: トークン設計はインフラ設計に「従う」べきであり、「先行する」べきではない。

Multicoin Capitalの中核的主張は、DePINネットワークは「多くの場合、従来型アプローチの10〜100倍速くインフラを構築できる」というものだ。ポートフォリオにはHelium(HNTは0.2ドル未満から52ドルまで上昇)、Hivemapper、io.net、Gradient Network、Render Networkが含まれる。なお、共同創業者のKyle Samani氏は2026年2月にファームを離れ、同社は2026年3月に「インターネット労働市場」を次の採用波として提唱する新たな投資テーゼを発表している。

Polychain Capital――インフラの再定義

Olaf Carlson-Wee氏(Coinbase最初の従業員)が設立したPolychain Capitalは、AUM50億ドル(約7,500億円)超を運用する。同社のテーゼは、ブロックチェーンがAIの計算力、データ、インセンティブメカニズムにおけるコアボトルネックを解決する層であるとするものだ。Grassへのシードからブリッジラウンドまでの3回連続投資、Sahara AIへの4,300万ドル(約64.5億円)ラウンド(Binance Labs、Pantera Capitalとの共同リード)が代表的な投資案件。

Pantera Capital――AI×DePINに2億ドル配分

Pantera Capitalは10億ドル(約1,500億円)規模の新ファンドを組成中で、うち2億ドル(約300億円)以上をAI関連プロジェクトに配分する方針を明らかにしている。Gradient Networkの1,000万ドル(約15億円)シードラウンド(Multicoin Capitalと共同リード)、Bee Maps(Hivemapper子会社)の3,200万ドル(約48億円)ラウンドをリードするなど、DePINセクターへの積極的な資金投入を続けている。

Paradigm――暗号資産×AI×ロボティクスの統合

AUM127億ドル(約1.9兆円)、147社以上のポートフォリオを持つParadigmは、Matt Huang氏とFred Ehrsam氏(Coinbase共同創業者)が設立した研究・エンジニアリング主導のVCである。最大15億ドル(約2,250億円)の新ファンドを組成中で、暗号資産、AI、ロボティクスを横断する投資を計画。AIを新たなインフラ層としてのブロックチェーンの機会と位置づけている。

専用DePINファンドの登場

Borderless Capital DePIN Fund III: 2024年9月にDePIN専用の1億ドル(約150億円)ファンドを設立。peaq、Solana Foundation、Jump Crypto、IoTeXがLP。

Entree Capital: 2025年12月に3億ドル(約450億円)のファンドを設立し、AIエージェントとDePINインフラをプレシードからシリーズAで対象とすることを明示。

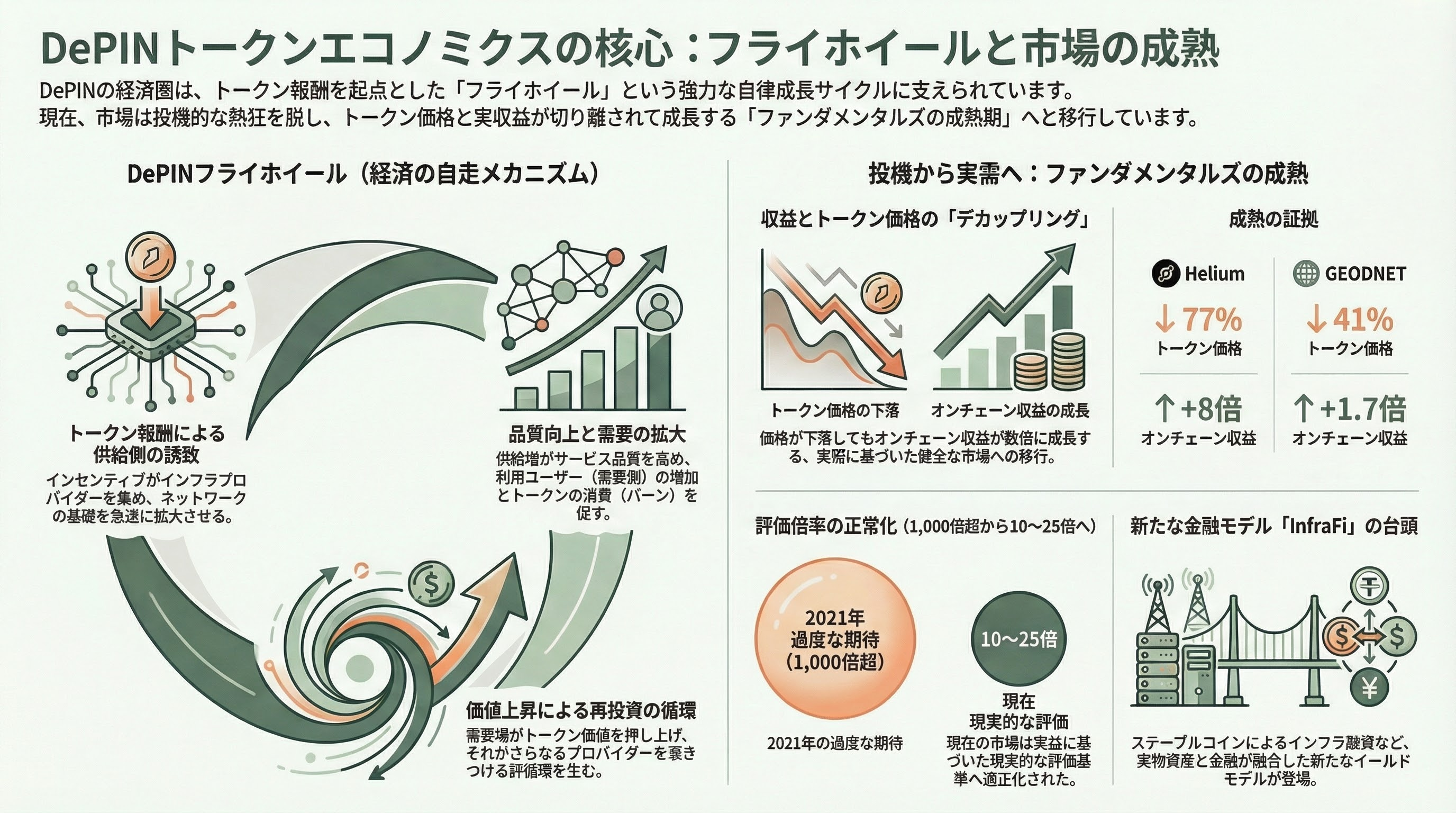

6. トークンエコノミクスとインセンティブ設計

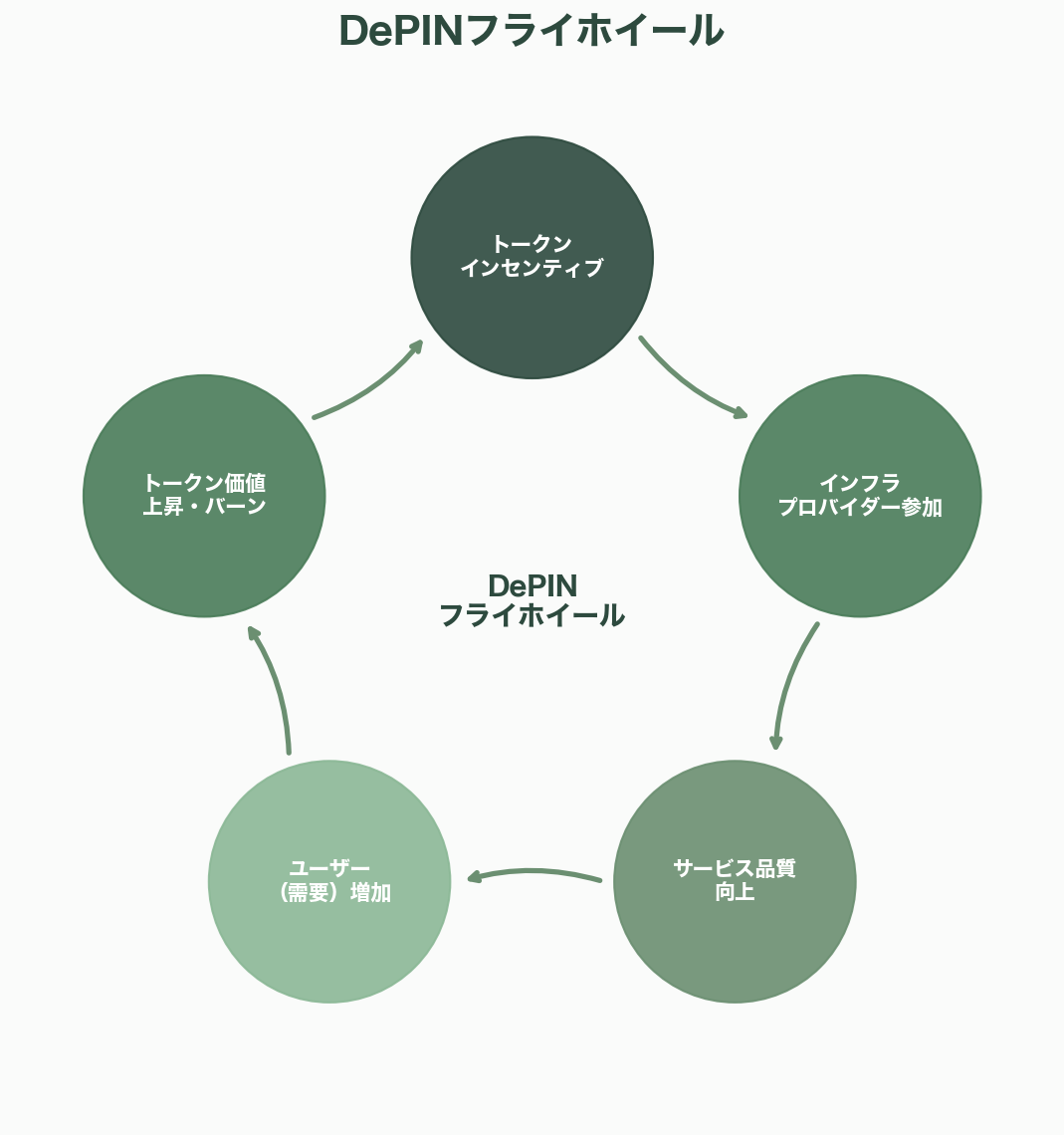

DePINフライホイール

DePINの経済エンジンの核心は「DePINフライホイール」と呼ばれるポジティブフィードバックループにある。

1. トークンインセンティブがインフラプロバイダー(供給側)を引き寄せる

2. インフラの増加がサービス品質を向上させる

3. サービス品質の向上がユーザー(需要側)を引き寄せる

4. 需要の増加がトークンの価値とバーンを促進する

5. トークン価値の上昇がさらなるプロバイダーを引き寄せる――サイクルが繰り返される

主要な設計プリミティブ

Proof-of-Physical-Work(PoPW): 実世界のハードウェア貢献をオンチェーンで検証する仕組み。

Burn-and-Mint Equilibrium(BME): 需要はネイティブトークンのバーンによって作成されるフィアット建ての利用クレジットで収益化され、新しいトークンがプロバイダー報酬として発行される。

フィアット建て価格設定: サービスは安定したフィアット建てで価格設定され、ユーザーをトークンのボラティリティから遮断する。

InfraFi: 新興モデルとして、ステーブルコインの保有者が実世界インフラに融資してイールドを得る仕組みが登場。USDaiは約6.85億ドル(約1,028億円)のデポジットを集め、GPUフリートへの資金提供に活用されている。

収益化の成熟

DePINは投機的なトークンモデルからファンダメンタルズへと移行している。先行ネットワークの現在の取引倍率は収益の10〜25倍(2021年サイクルの1,000倍超から大幅に低下)。注目すべきは、収益とトークン価格のデカップリングだ。Heliumはトークン価格が77%下落する一方でオンチェーン収益が8倍に成長し、GEODNETもトークン価格41%下落に対して収益1.7倍増を記録した。Messariはこれを「ファンダメンタルズの成熟」の証拠と位置づけている。

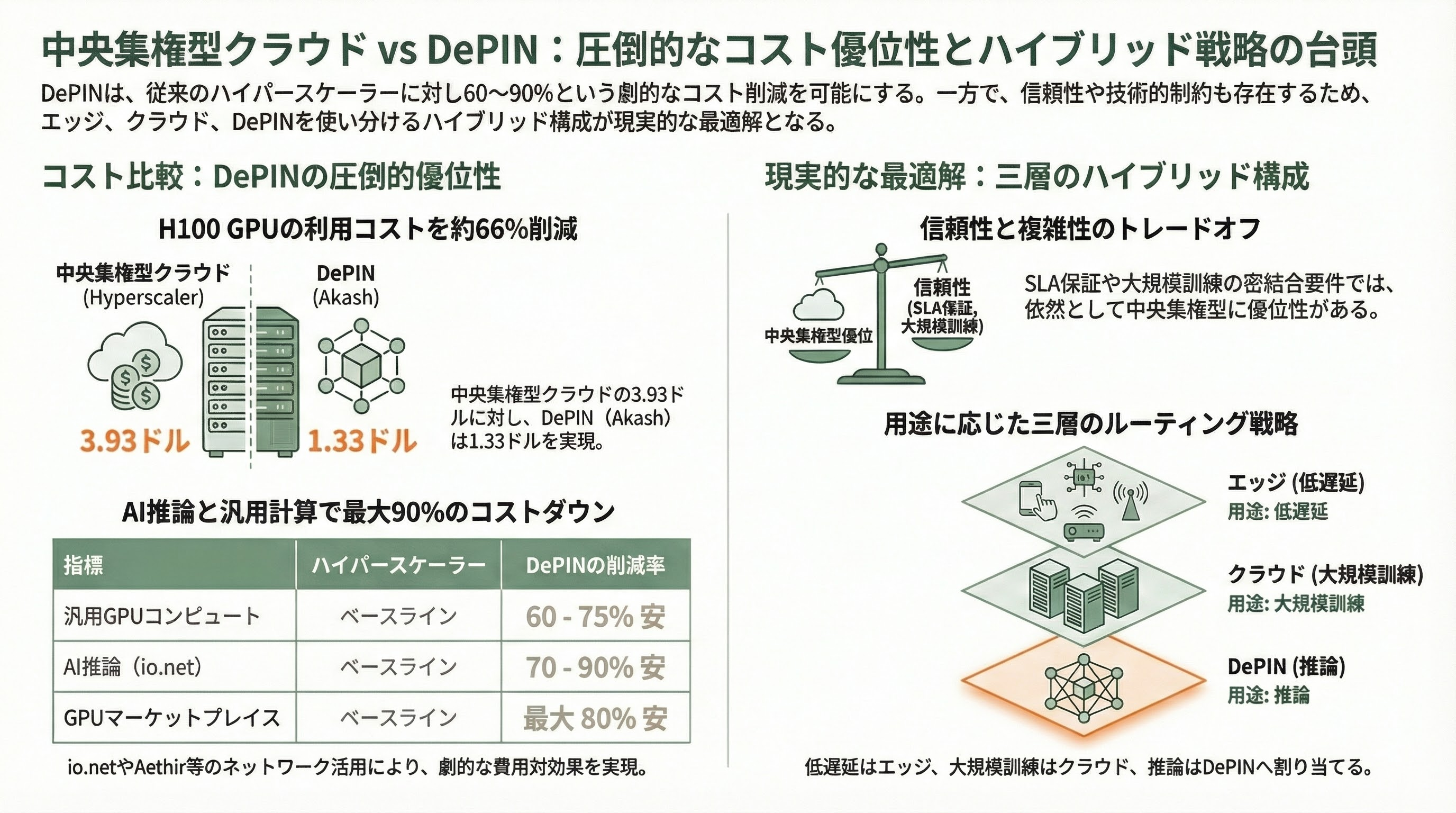

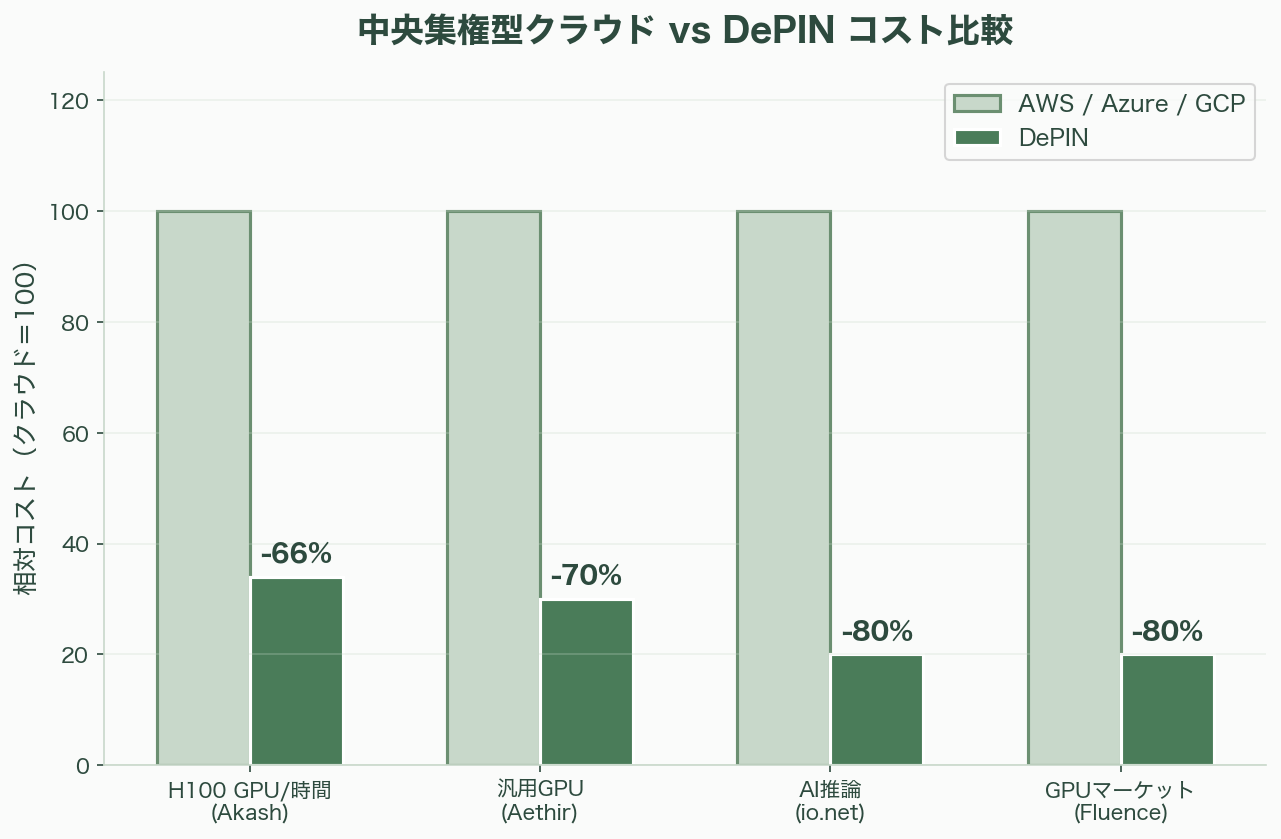

7. コスト比較――中央集権型クラウド vs DePIN

DePINの最も直接的なバリュープロポジションは、ハイパースケーラーに対するコスト優位性である。

| 指標 | AWS / Azure / GCP | DePIN | 削減率 |

|---|---|---|---|

| H100 GPU/時間 | 3.93ドル(約590円) | 1.33ドル(約200円、Akash) | 66% |

| 汎用GPUコンピュート | ベースライン | Aethir: 60-75%安 | 60-75% |

| AI推論(io.net) | ベースライン | 最大90%安(安定稼働時70%安) | 70-90% |

| GPUマーケットプレイス(Fluence) | ベースライン | 最大80%安 | 80% |

ただし、この比較には重要な留意点がある。エンタープライズSLAの保証はハイパースケーラーの方が容易であり、大規模マルチGPU訓練の密結合インターコネクト要件も中央集権型が優位である。DePINの信頼性の分散は、しばしばオーバープロビジョニングを必要とし、コスト削減効果の一部を相殺する。分散ネットワーク全体のオーケストレーションの複雑性とデバッグの困難さも依然として重要な障壁だ。

現実的なアプローチとして、ハイブリッドアーキテクチャが台頭している。機密性の高い低レイテンシーモデルはローカルのエッジデバイスで実行し、大規模訓練ジョブはハイパースケーラーに任せ、柔軟なバースト容量推論はコストアービトラージのために分散ネットワークにルーティングするという三層構造だ。

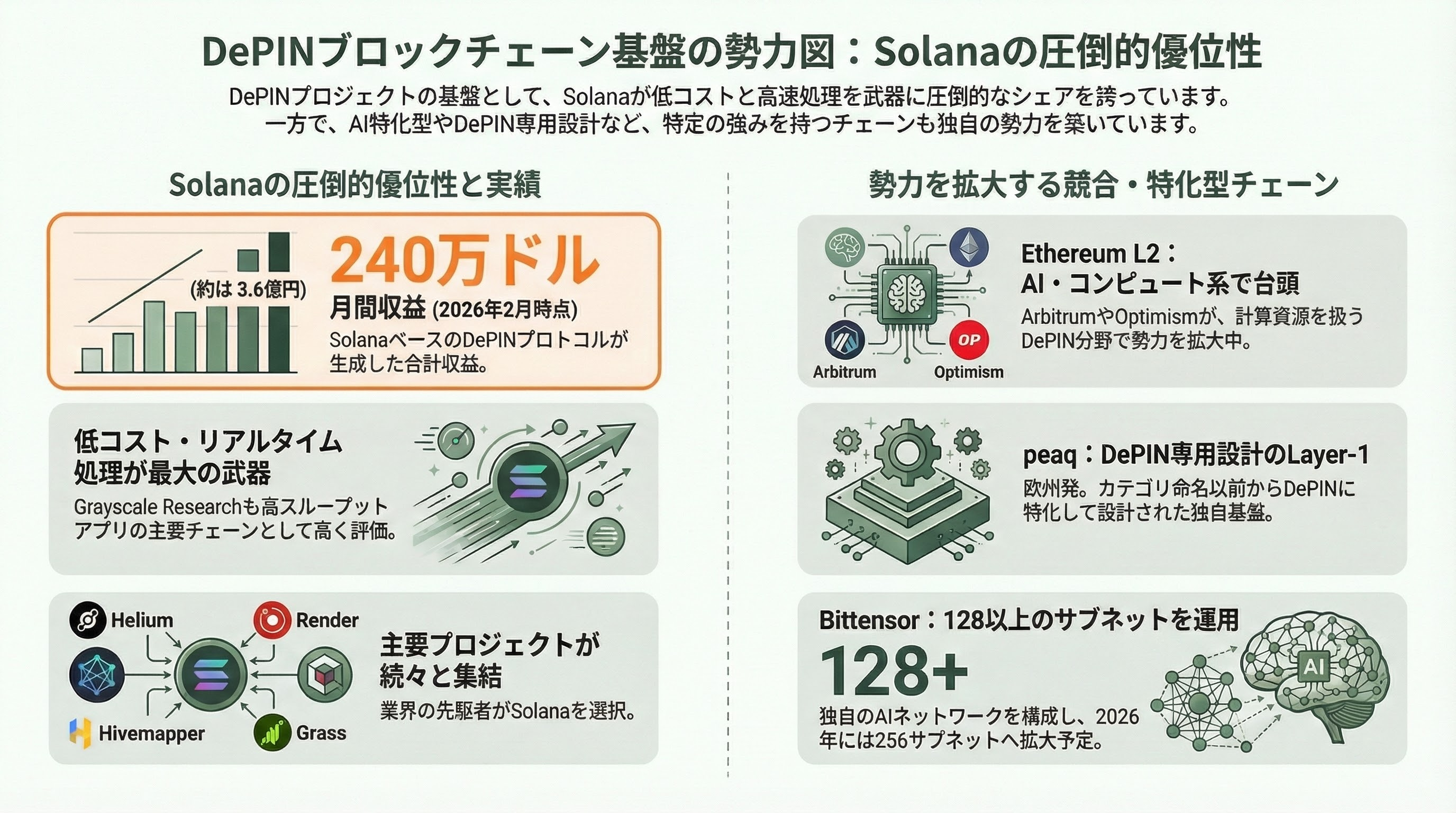

8. ブロックチェーン基盤――Solanaの優位性

DePINプロジェクトのブロックチェーン基盤として、Solanaが圧倒的な優位を確立している。Grayscale Researchは、低トランザクションコストとリアルタイムデータ処理能力を理由に、Solanaを高スループットDePINアプリケーションの主要チェーンと評価している。Helium、Render Network、Hivemapper、Grass、GEODNET、XNETなど主要プロジェクトがSolana上で稼働し、2026年2月にはSolanaベースのDePINプロトコルが月間240万ドル(約3.6億円)の収益を集約的に生成した。

その他のチェーンとして、Ethereum L2(Arbitrum、Optimism)がコンピュート・AI系DePINで勢力を拡大。peaqは、DePINというカテゴリが命名される以前からDePIN専用に設計されたLayer-1として、欧州発の独自ポジションを確立している。Bittensorは128以上(2026年に256に拡大予定)のサブネットを運用する独自のAIネットワークを構成する。

9. 規制環境の進展

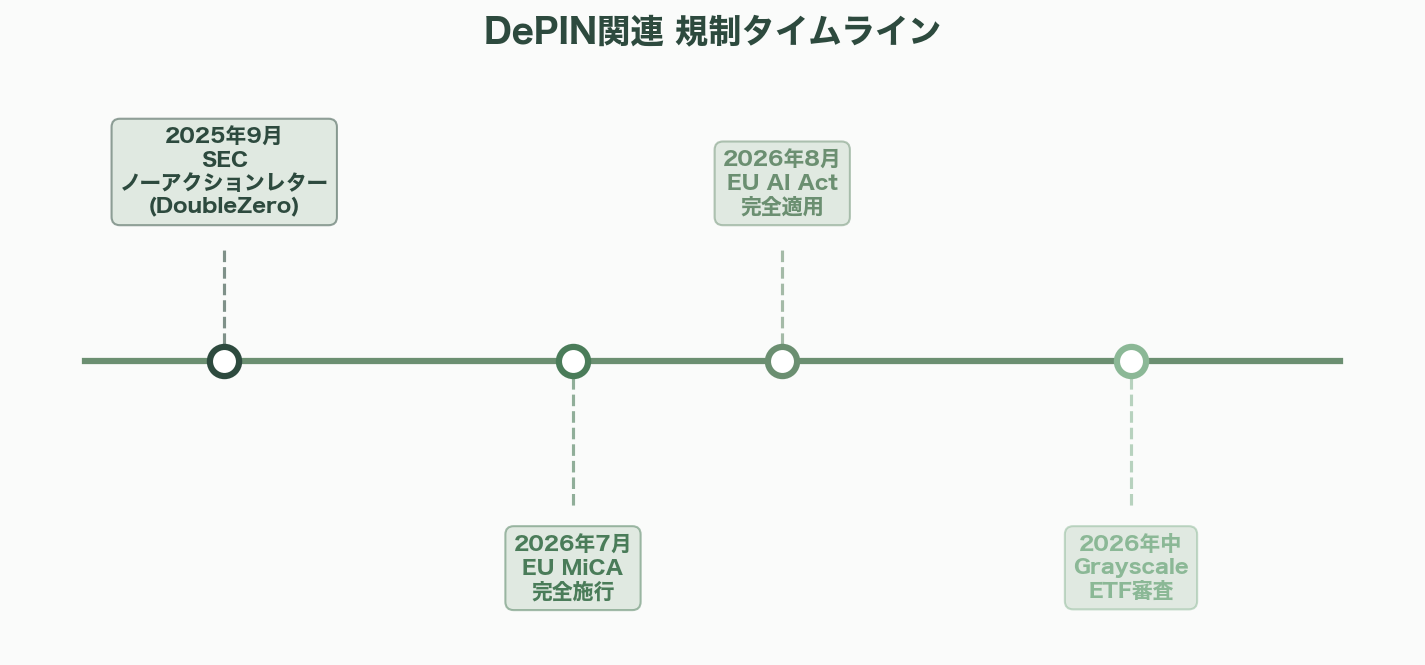

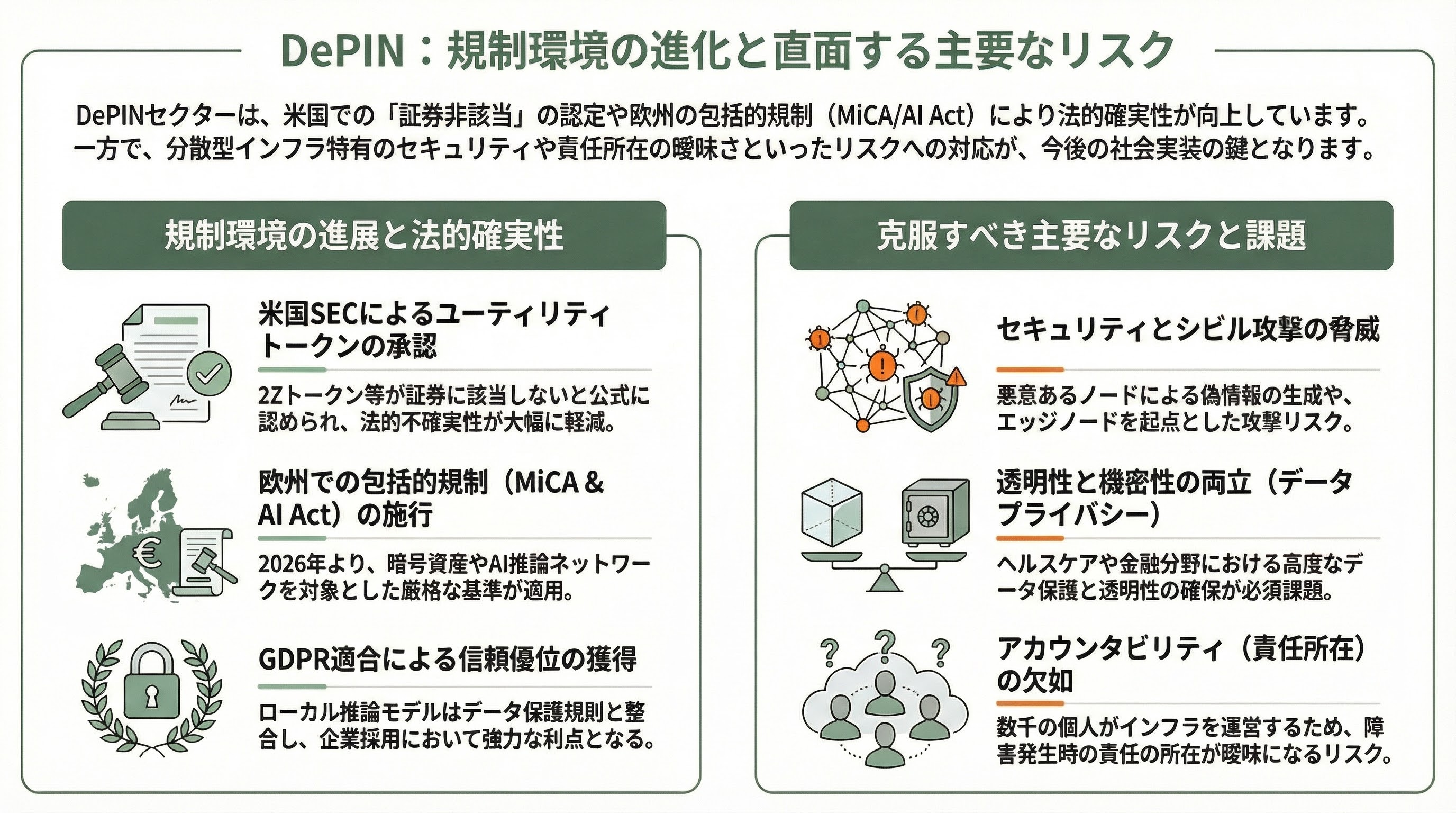

米国――SECのノーアクションレター

2025年9月29日、米国証券取引委員会(SEC)はDoubleZeroの2Zトークンに対してノーアクションレターを発行し、DePINユーティリティトークンが証券に該当しないことを初めて公式に認めた。続いてFuse Energyにも同様のレターが発行された。これはDePINセクター全体にとって画期的な前例であり、トークンモデルの法的不確実性を大幅に軽減する出来事として広く評価された。

EU――MiCAとAI Actの二重規制

欧州では2つの重要な規制がDePINに影響を与える。MiCA(Markets in Crypto-Assets Regulation)のEU全域での完全施行期限は2026年7月1日。ユーティリティトークン、アセット参照型トークン、電子マネートークンを対象とする。中央のエンティティを持たない完全分散型プロトコルはMiCAの適用範囲外だが、識別可能な運営者を持つDePINプロトコルは適用対象となり得る。

EU AI Actは2026年8月1日から完全適用される。高リスクに分類されたAIシステムには透明性とデータガバナンスの義務基準への適合が求められ、AI推論サービスを提供するDePINネットワークに直接影響する。一方で、ローカリティを重視した推論メッシュアーキテクチャは、GDPRのデータローカリゼーション要件と構造的に整合するため、コンプライアンスを達成したプロジェクトはエンタープライズ採用において重要な信頼優位を獲得する。

リスクと課題

規制面以外にも、DePINは以下のリスクに直面している。セキュリティ: エッジノードのオンボーディングが不適切な場合、攻撃の配布ポイントとなるリスク。データプライバシー: 特にヘルスケア・金融分野での透明性と機密性の両立。スマートコントラクトの脆弱性: DeFiで見られた標準的リスクがオンチェーン調整にも適用。シビル攻撃: 悪意あるアクターが偽ノードを大量生成して報酬を獲得するリスク。アカウンタビリティのギャップ: 数千人の個人が重要インフラノードを運用する場合、責任の所在が曖昧になる問題。

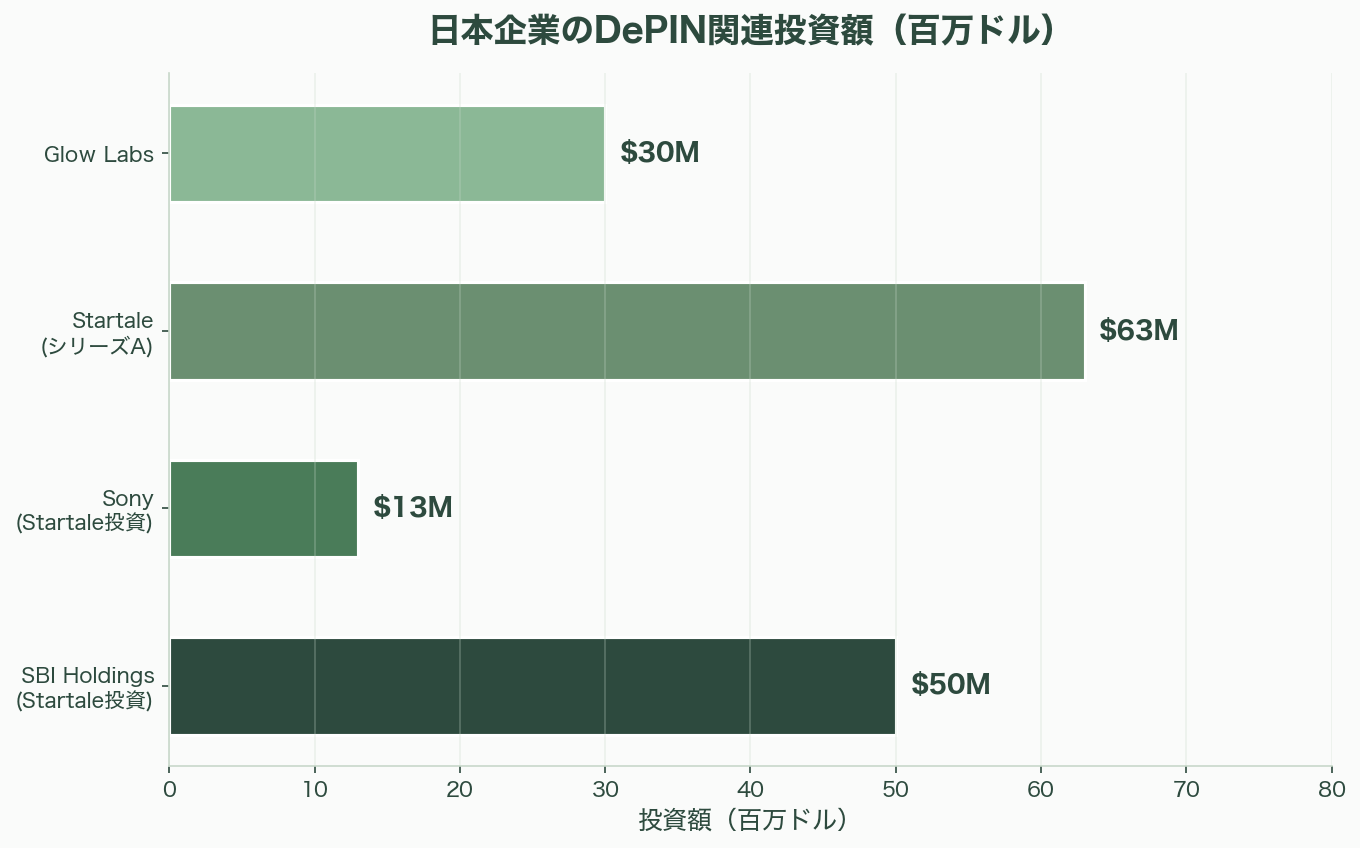

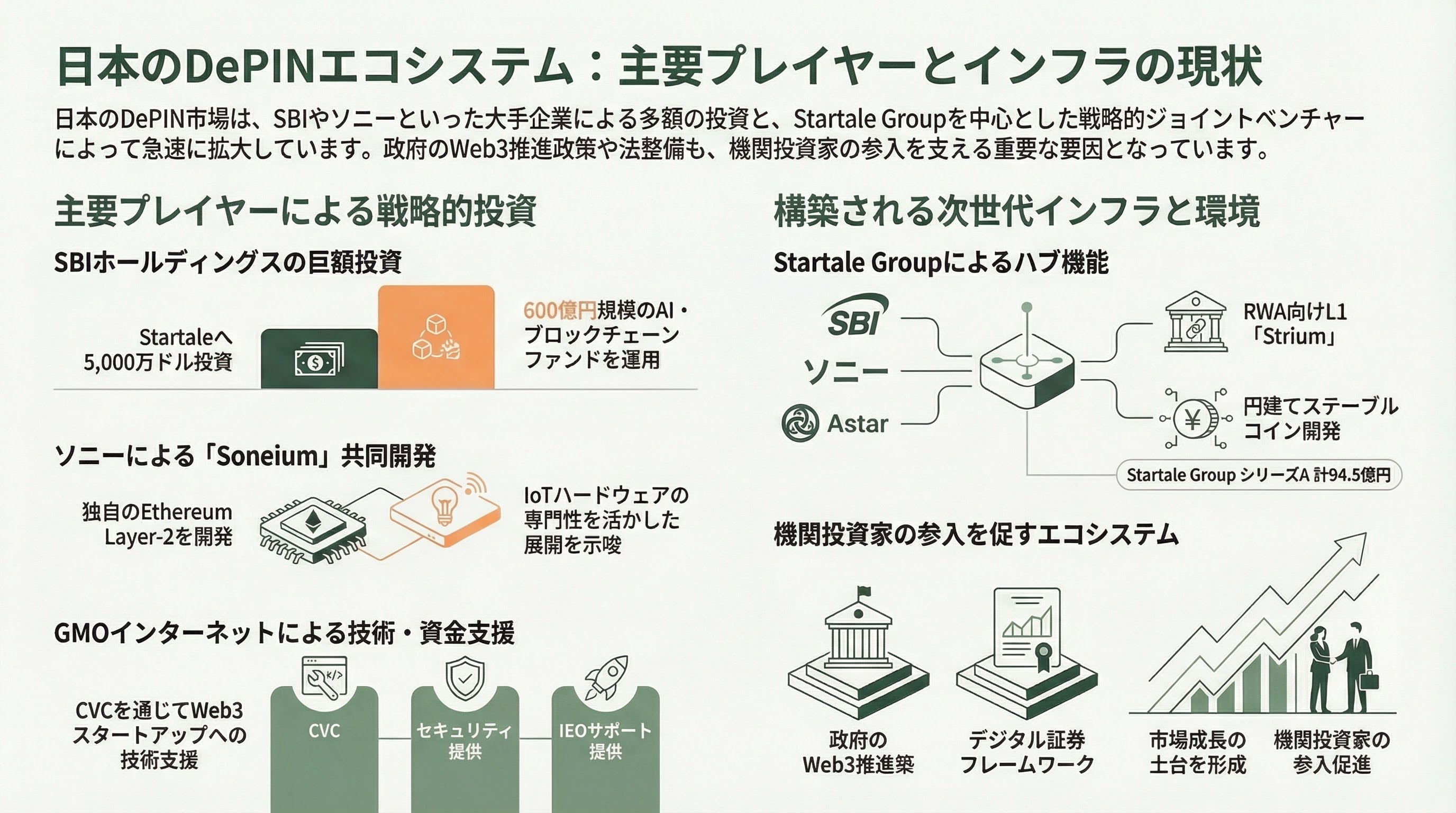

10. 日本のDePINエコシステム

日本では、大手金融・テクノロジー企業がDePIN関連のインフラ投資を進めている。

SBI Holdings: Startale Groupの6,300万ドル(約94.5億円)シリーズAに5,000万ドル(約75億円)を投資。Chainlinkとの戦略的パートナーシップにより機関投資家向けデジタルアセット採用を推進。AIとブロックチェーンに焦点を当てた600億円規模のファンドを運用。

Sony: Sony Innovation FundおよびSony Network Communicationsを通じてStartaleに1,300万ドル(約19.5億円)を投資。Ethereum Layer-2「Soneium」をエンターテインメント、ゲーム、ブロックチェーンアプリケーション向けに共同開発。Sonyのセンサー・IoTハードウェアの専門性は、DePINハードウェアプロバイダーとしてのポテンシャルを持つ。

Startale Group / Astar Network: SBI、Sony、Astar Network Foundationのジョイントベンチャー。トークン化証券・RWA向けLayer-1「Strium」と円建てステーブルコイン「JPYSC」を開発中。創業者の渡辺創太氏は日本で最も著名なWeb3起業家。

GMO Internet Group: GMO AI & Web3 CorporationおよびGMO Web3, Inc.(2022年6月設立のCVC)を設立し、Web3スタートアップへの技術支援、ブロックチェーンセキュリティ、ベンチャーキャピタル、IEOサポートを提供。

KPMG JapanがDePINに関する分析レポートを公開するなど、日本のコンサルティングファームもセクターへの関心を示している。政府のWeb3推進政策、WebXカンファレンス(東京)、デジタル証券フレームワークの整備が、機関投資家の参入を促進する環境を形成している。

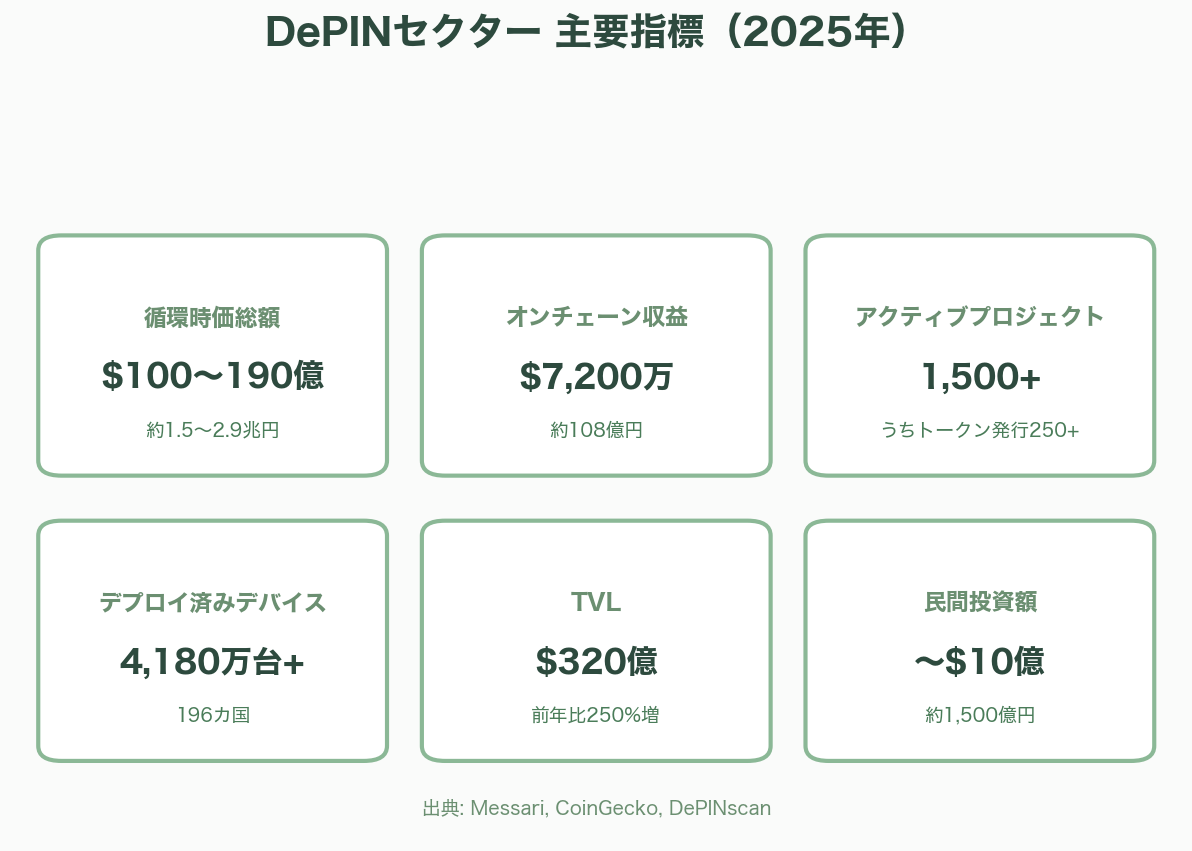

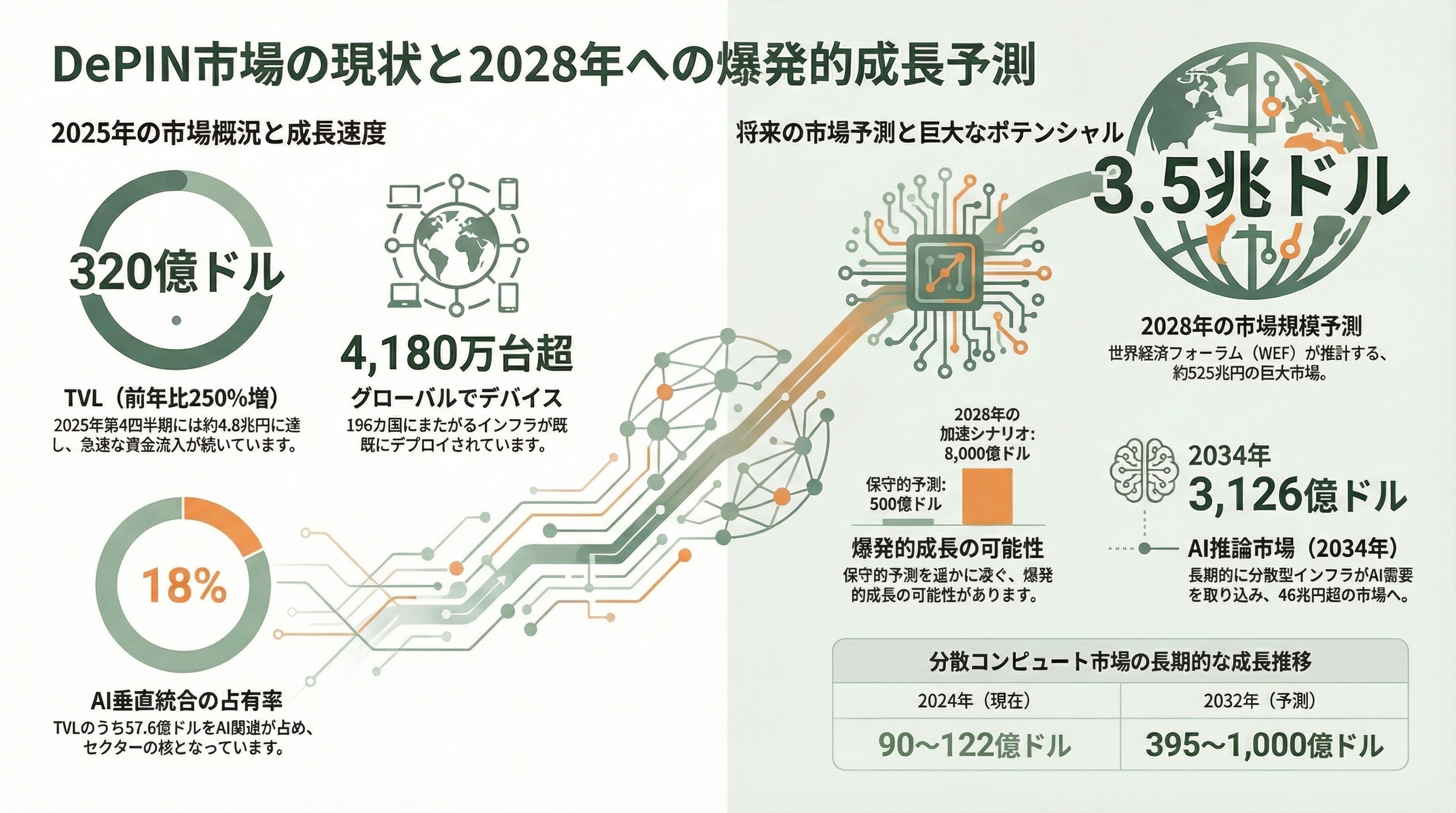

11. 市場規模とグロース予測

DePINセクターの市場規模と成長予測は、調査機関やVCによって以下の通り整理されている。

| 指標 | 数値 | 出典 |

|---|---|---|

| DePIN循環時価総額(2025年) | 100〜190億ドル(約1.5〜2.9兆円) | Messari / CoinGecko |

| DePINオンチェーン収益(2025年通年) | 7,200万ドル(約108億円) | Messari |

| アクティブDePINプロジェクト数 | 1,500以上(うちトークン発行250以上) | CoinGecko |

| グローバルデプロイ済みデバイス数 | 4,180万台以上(196カ国) | DePINscan |

| DePIN TVL(2025年Q4) | 320億ドル(約4.8兆円、前年比250%増) | Messari |

| うちAI垂直統合の占有率 | 18%(57.6億ドル(約864億円)) | Messari |

| 2025年のDePIN民間投資額 | 約10億ドル(約1,500億円) | Messari |

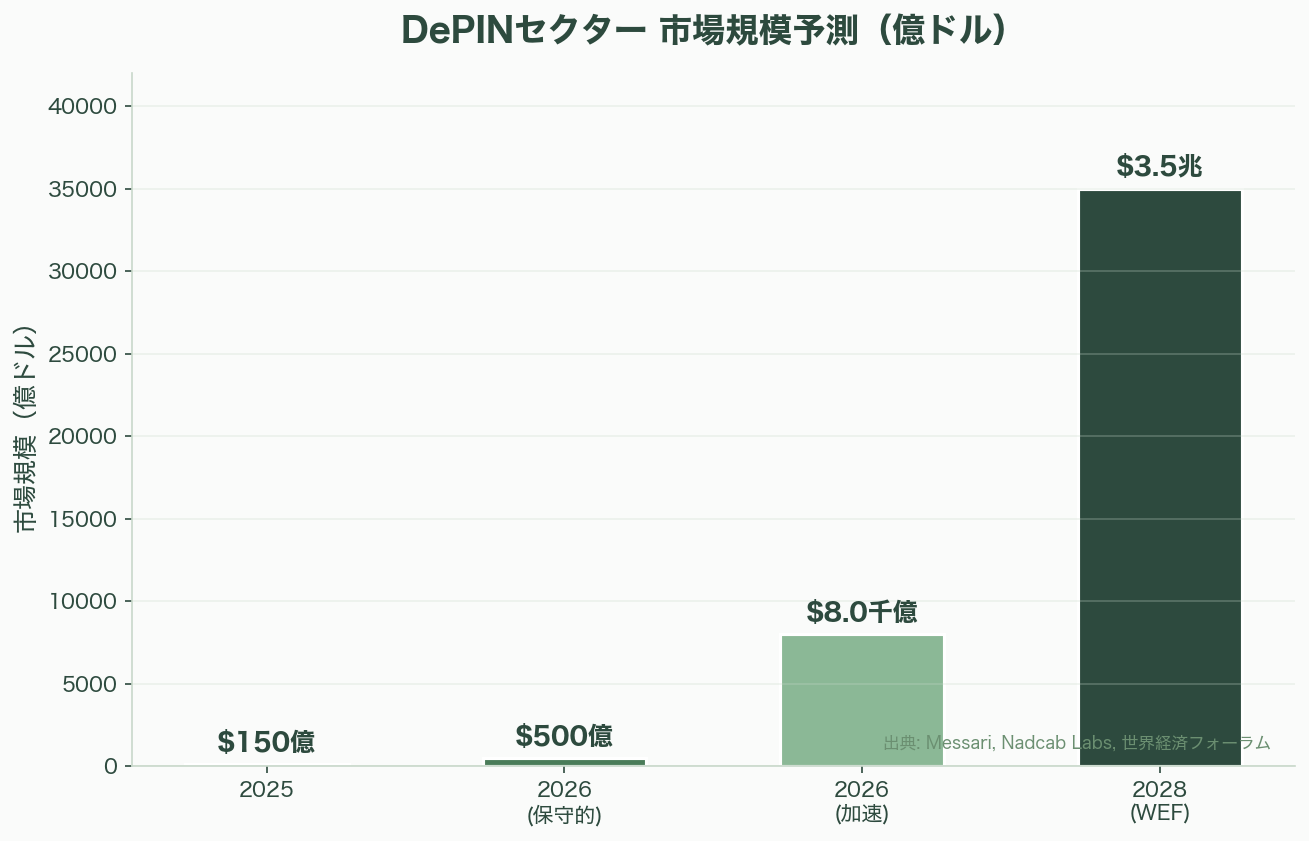

| 2026年予測(保守的) | 500億ドル(約7.5兆円) | Nadcab Labs |

| 2026年予測(加速シナリオ) | 8,000億ドル(約120兆円) | Nadcab Labs |

| 2028年予測(WEF) | 3.5兆ドル(約525兆円) | 世界経済フォーラム |

| 分散コンピュート市場(2024年) | 90〜122億ドル(約1.4〜1.8兆円) | 各社推計 |

| 分散コンピュート市場(2032年) | 395〜1,000億ドル(約5.9〜15兆円) | 各社推計 |

| AI推論市場(2025年) | 1,037億ドル(約15.6兆円) | MarketsandMarkets |

| AI推論市場(2034年) | 3,126億ドル(約46.9兆円) | Fortune Business Insights |

12. 主要カンファレンスと業界動向

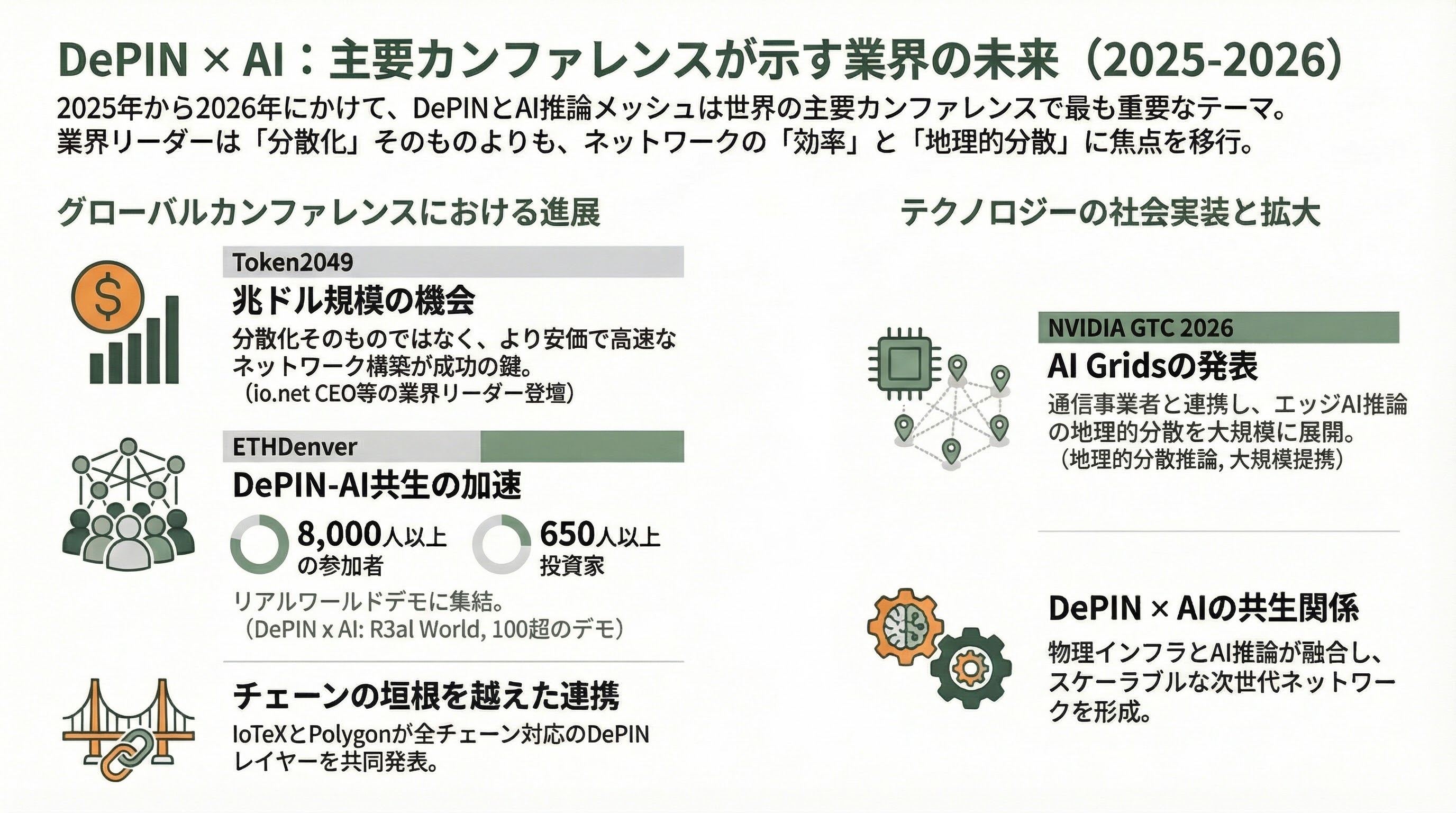

DePINと推論メッシュは、2025〜2026年の主要暗号資産・AIカンファレンスで中心的テーマとなっている。

Token2049 Singapore: DePINパネルで、io.netのCEO Gaurav Sharma氏は「兆ドル規模の機会は、分散化それ自体ではなく、より安く、より速く、よりスケールしやすいネットワークの構築にかかっている」と発言。IoTeX共同創業者Raullen氏とPolygon共同創業者Sandeep Nailwal氏は、全チェーン対応のDePINレイヤーをR3al Worldサミットで共同発表した。

ETHDenver「DePIN x AI: R3al World」: 3年連続の開催で、10以上の都市、100以上のリアルワールドデモ、150以上のスピーカー、650以上の投資家、8,000以上の参加者がDePIN-AIの共生関係を探求。

GTC 2026: NVIDIAが通信事業者と「AI Grids」を発表し、エッジAI推論の地理的分散の大規模展開を宣言。

13. 機関投資家と金融機関の参入

従来は暗号ネイティブVCが主導してきたDePIN投資に、伝統的な金融機関が参入し始めている。

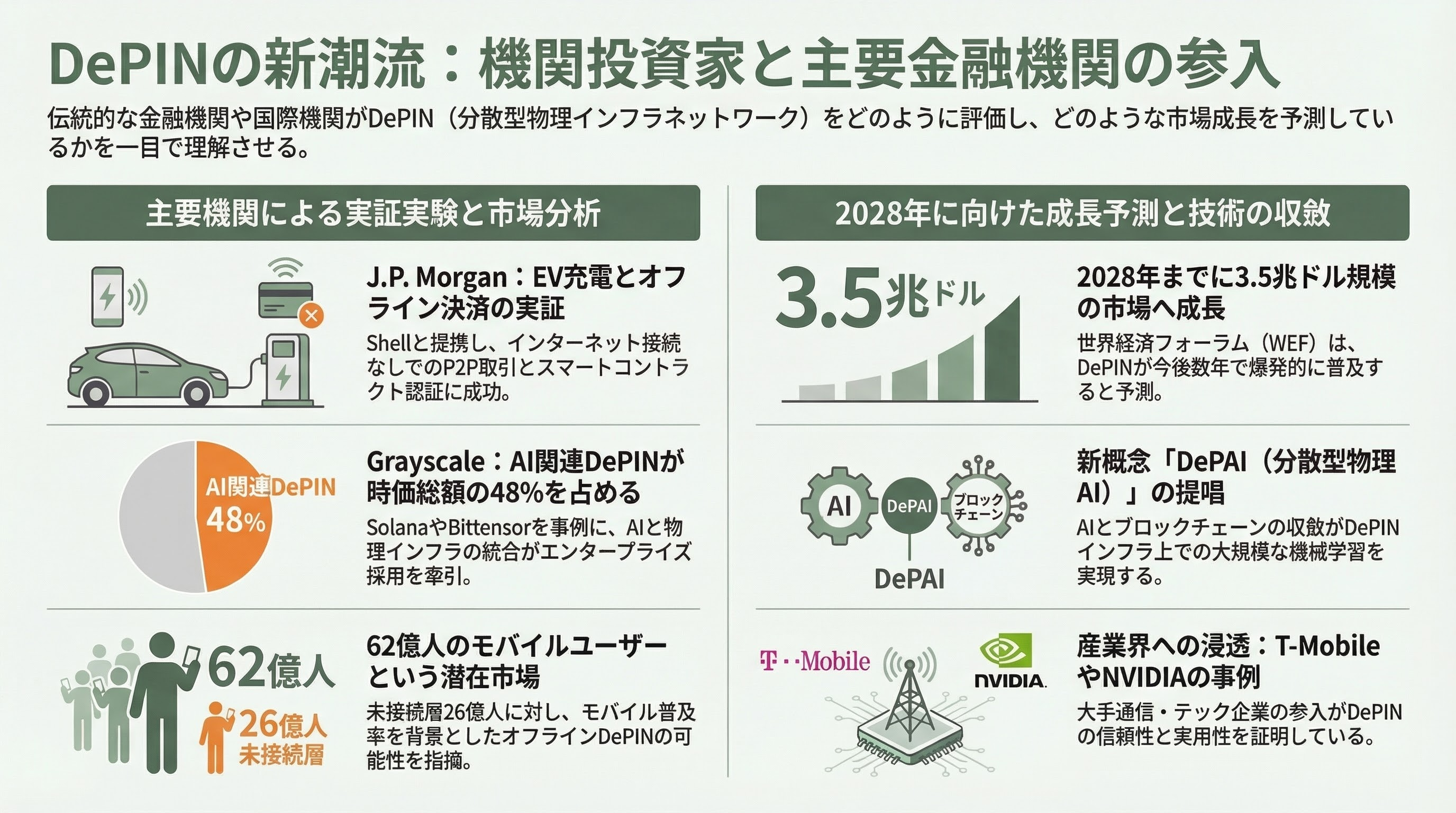

J.P. Morgan / Kinexys: DePINリサーチレポートを公開し、ShellとのパートナーシップでEV充電におけるDePINの実証実験を実施。充電ポイントのファームウェアにローカルブロックチェーンノードを組み込み、生体認証/スマートコントラクト認証、インターネット接続なしでのP2P取引を実証した。注目すべき知見として、世界で26億人がインターネットにアクセスできない一方、62億人がモバイルフォンを所有しており、これがオフライン対応DePINの巨大な潜在市場であることを指摘。

Grayscale Research: 「The Real World: How DePIN Bridges Crypto Back to Physical Systems」レポートで、AI関連DePINが時価総額の48%を占めることを報告。Solana、Bittensor、Helium、GEODNETのケーススタディを掲載。T-MobileとNVIDIAのパートナーシップをエンタープライズ採用の証拠として引用。

世界経済フォーラム(WEF): 2025年6月の「Technology Convergence Report」で、DePINが2028年までに3.5兆ドル規模に成長すると予測。「DePAI(Decentralized Physical AI)」という概念を提唱し、DePINインフラが分散型機械学習を大規模に実現する仕組みを定義した。AIとブロックチェーンの収斂をDePINの主要成長ドライバーと位置づけている。

14. 今後の展望――2026年後半〜2028年のロードマップ

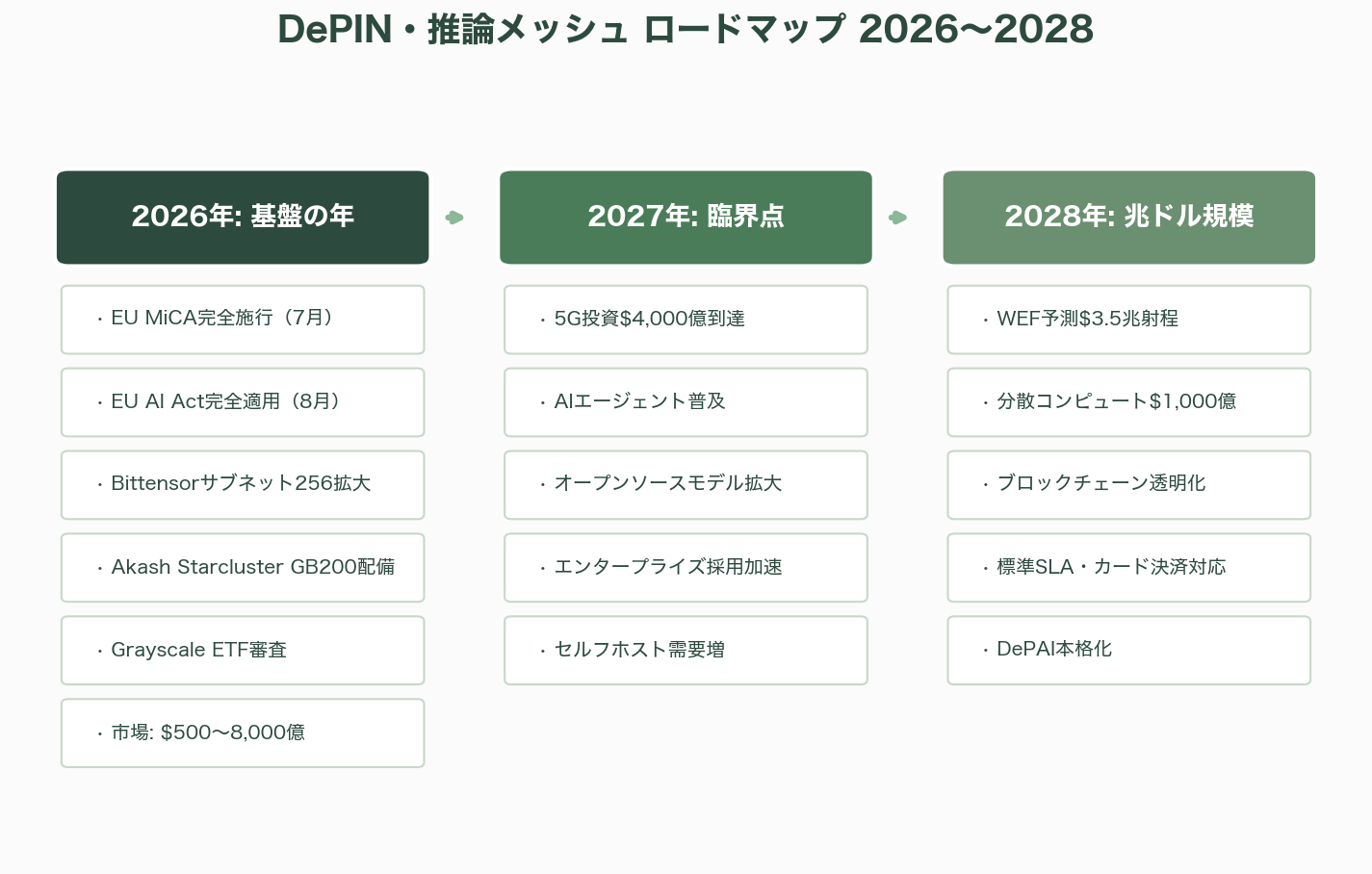

2026年:「基盤の年」

複数のアナリストとVCが、2026年をDePINの「基盤の年(Foundation Year)」と位置づけている。この1年で注目すべきマイルストーンは以下の通り。

Q2-Q3 2026: EU MiCA完全施行(7月)とEU AI Act完全適用(8月)。欧州でのDePINプロジェクトの規制対応が本格化し、コンプライアンスを達成したプロジェクトがエンタープライズ採用の入口を開く。

2026年通年: Bittensorのサブネット数が256に拡大予定。Akash NetworkのStarclusterイニシアティブによるNVIDIA GB200のデプロイメントが進行。Grayscale Bittensor Trustのスポット ETF転換に向けたSEC審査。

市場規模: 保守的シナリオで500億ドル(約7.5兆円)、加速シナリオで8,000億ドル(約120兆円)。Messariは分散型AIコンピューティングパワーが120億ドル(約1.8兆円)を超えると予測。

2027年:エンタープライズ採用の臨界点

5Gインフラ投資が4,000億ドル(約60兆円)に達し、DePINの無線ネットワーク(Heliumなど)への追い風となる。AIエージェントの普及が常時稼働の分散コンピュートへの需要を爆発的に増加させると予想される。オープンソースモデルの採用拡大がセルフホスト型インフラの需要を押し上げ、DePINのユースケースを拡大する。

2028年:兆ドル規模のセクターへ

WEFの3.5兆ドル(約525兆円)予測が射程に入る年。分散コンピュート市場は1,000億ドル(約15兆円)規模に成長するとの予測もある。「ブロックチェーンのメカニクスが見えなくなる」段階――ユーザーがクレジットカードと標準SLAを通じてDePINサービスを利用する段階――に到達する可能性がある。

注目すべき動向とカタリスト

エージェントAIとDePINの融合: AIエージェントが自律的にDePINネットワーク上のコンピュートリソースを調達・利用する世界が近づいている。エージェントは常時稼働で推論処理を必要とするため、DePINの「オンデマンド・バースト容量」との親和性が極めて高い。

DePINの成長が先進国ではなく新興国から始まる可能性: CryptoNewsの分析によれば、DePINの2026年の成長は「シリコンバレーではなく新興国市場から始まる」可能性が高い。J.P. Morganが指摘する26億人のインターネット未接続人口と62億人のモバイルフォン所有者という非対称性が、このシナリオを支持する。

「インターネット労働市場」への進化: Multicoin Capitalが2026年3月に提唱した新テーゼは、DePINがGPUやストレージといった物理リソースの提供を超えて、AIタスクの分散的な労働市場へと進化するビジョンを描いている。

業界への影響

DePINと推論メッシュの台頭は、AI産業のインフラ層に根本的な構造変化をもたらしつつある。従来、AI推論のコンピュートリソースはAWS、Azure、GCPの三大ハイパースケーラーが寡占し、大手テクノロジー企業が数年先までのGPU供給を囲い込む状況が常態化していた。DePINは、トークンインセンティブという新しい経済メカニズムによって、この構造的寡占に風穴を開ける可能性を秘めている。

特に重要なのは、DePINが「暗号資産の投機」から「実世界のインフラビジネス」へと着実に移行している点だ。Messariのデータによれば、先行ネットワークの取引倍率は収益の10〜25倍に正常化し、トークン価格の下落にもかかわらず収益が成長するという、従来の暗号資産サイクルとは明らかに異なるパターンを示している。

J.P. Morgan、Grayscale、WEFといった伝統的金融機関による真剣なリサーチ公開は、DePINが暗号コミュニティの内輪の話題から、機関投資家の投資対象へと格上げされつつあることを示している。SECのノーアクションレターによるトークンの法的明確化、EUのMiCAとAI Actによる規制フレームワークの整備は、このセクターの制度的基盤を着実に強化している。

Bittensorの Covenant-72Bモデルは、分散ネットワークで実用規模のAIモデルを訓練できることを実証した最初のケースとして歴史的意義を持つ。NVIDIAのJensen Huang CEOがこれを公に称賛したことは、分散型AIコンピュートが従来のGPUインフラ産業にとっても無視できない存在になったことを示している。

2026年後半のEU規制完全施行、Bittensorのサブネット256拡大、Grayscale ETF審査、そしてAIエージェントの爆発的普及が予想される中、DePINと推論メッシュは「暗号資産と実世界を橋渡しする最も有力なユースケース」として、今後数年間の投資テーマの中核を成す可能性が高い。

参考情報: a16z crypto「State of Crypto 2025」「Why DePIN Matters」, Multicoin Capital「Exploring the Design Space of DePIN Networks」, Messari「State of DePIN 2025」「DePIN Sector Map」, Grayscale Research「The Real World: How DePIN Bridges Crypto Back to Physical Systems」, J.P. Morgan / Kinexys DePIN Research, World Economic Forum「Technology Convergence Report」, SEC No-Action Letter(DoubleZero), Prime Intellect Distributed Inference Research, MarketsandMarkets AI Inference Market Report, Fortune Business Insights AI Inference Forecast, CoinDesk, The Block, Blockworks, IEEE Xplore, arXiv, Frontiers in Blockchain, KPMG Japan DePIN Analysis