第1章:2026年Q1、東南アジア資金調達の全体像

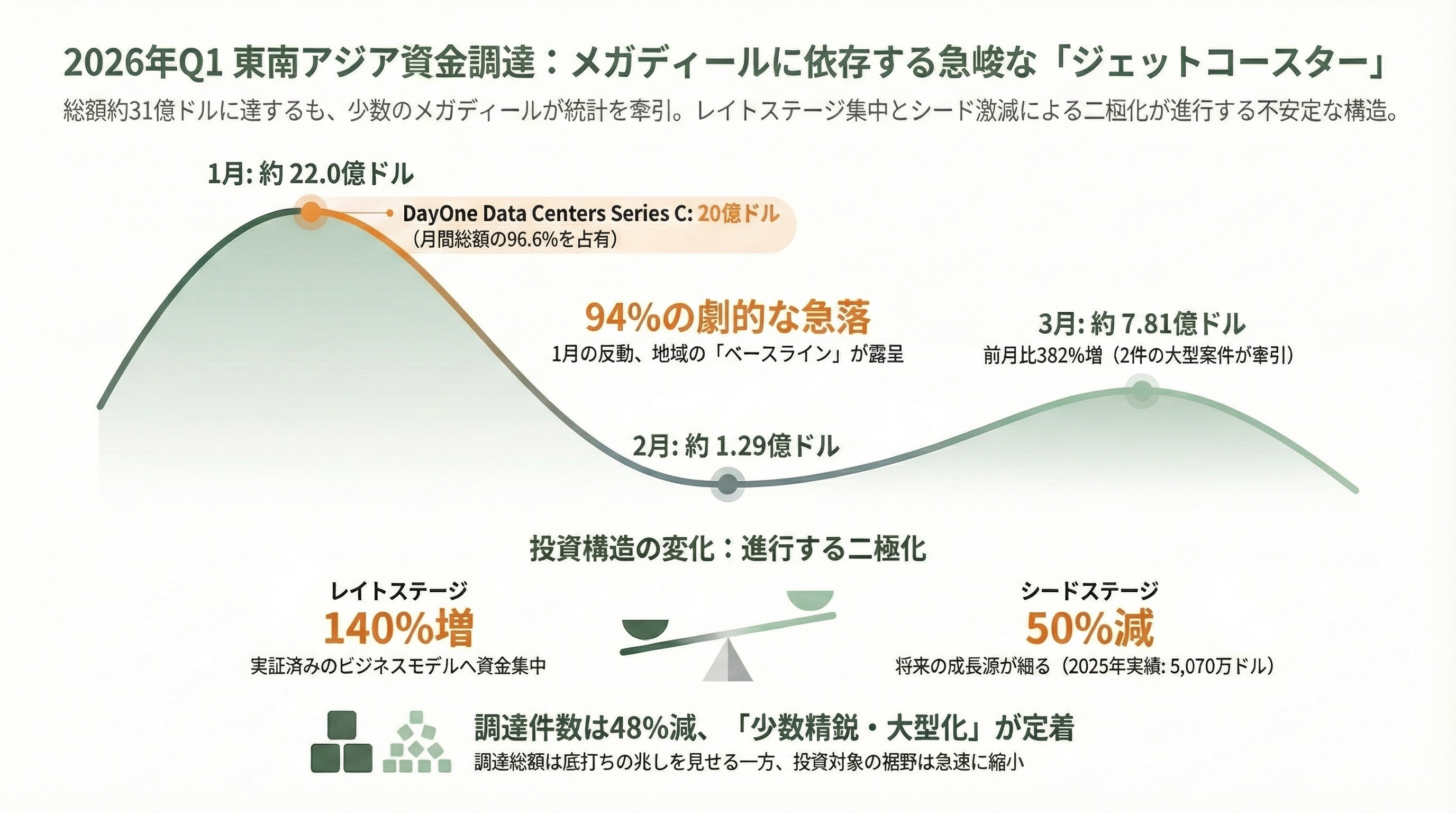

2026年第1四半期の東南アジアスタートアップ資金調達は、一言で表すなら「メガディール依存の急峻なジェットコースター」だった。

DealStreetAsiaとKickstart Venturesの共同レポートによれば、2025年通年で東南アジアのスタートアップは54億ドル(約8,100億円)を461件のエクイティディールで調達した。これは2024年比で約14%の増加であり、2022年のピーク(約140億ドル)からの長期下落トレンドの中で、初めて底打ちの兆候を示した年となった。

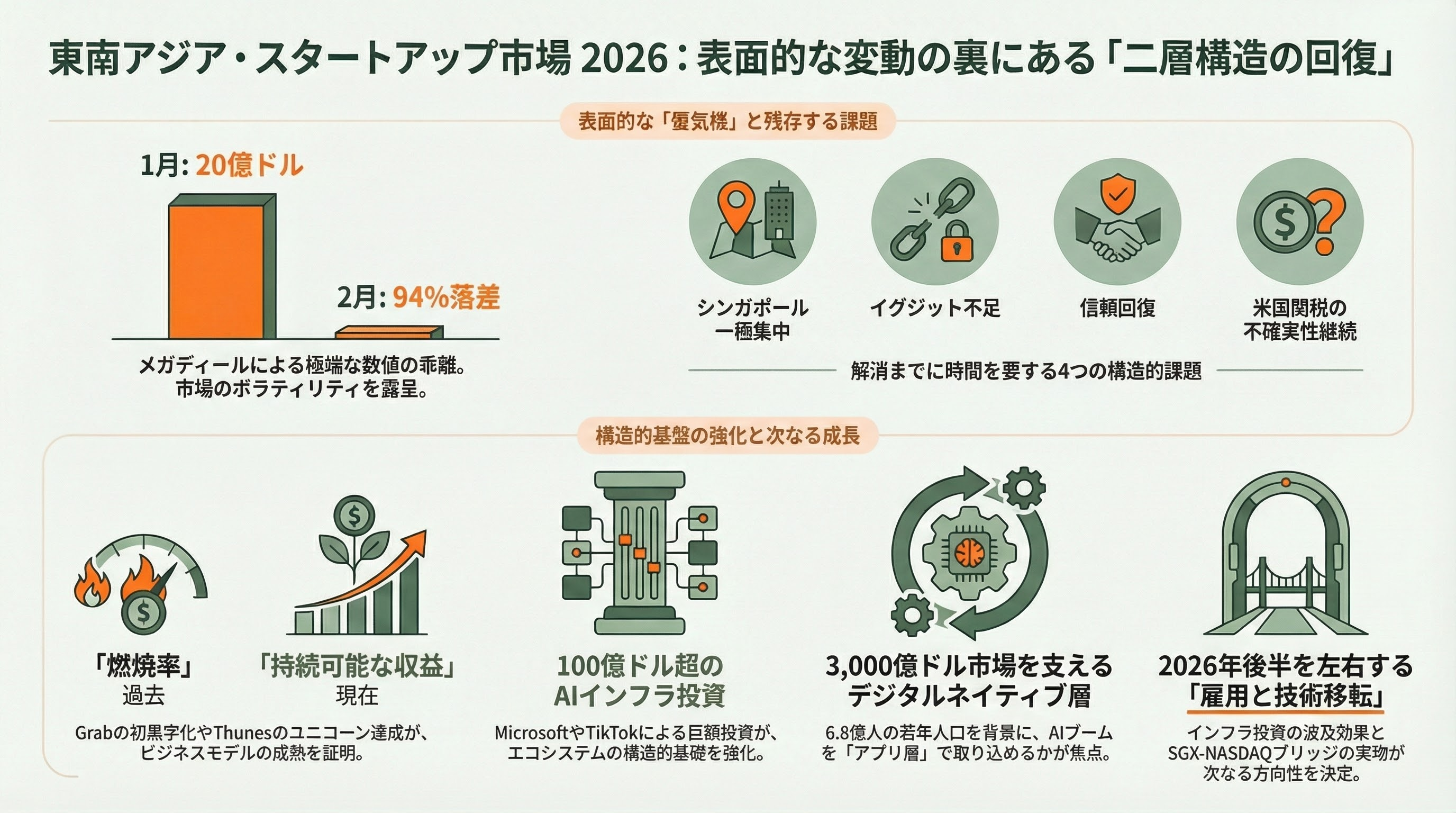

しかし2026年に入ると、月次データは劇的な振幅を描いた。

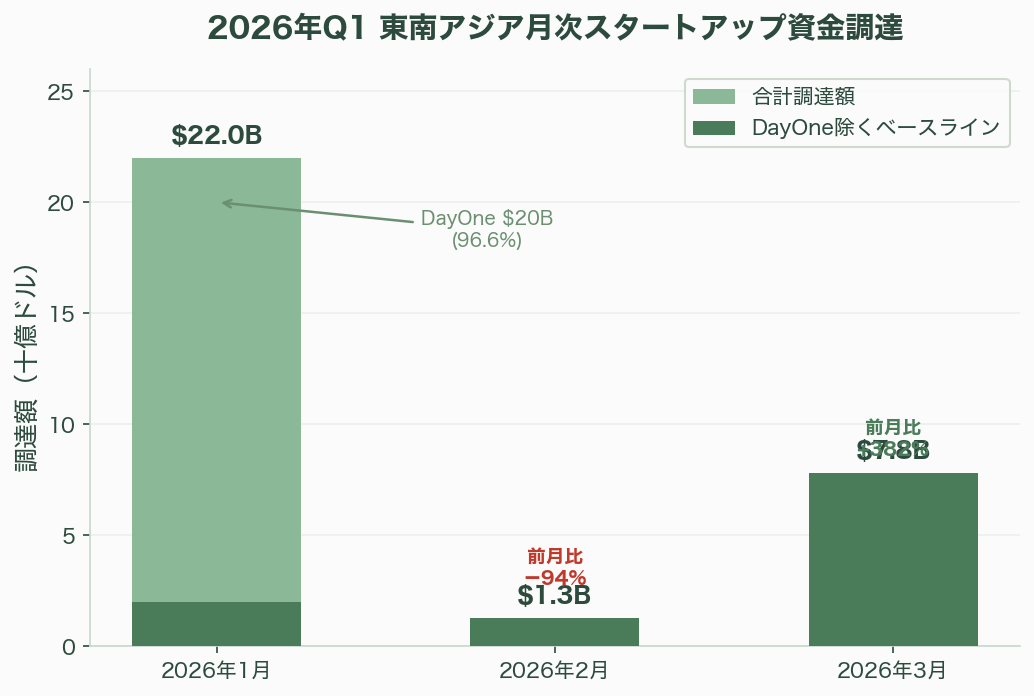

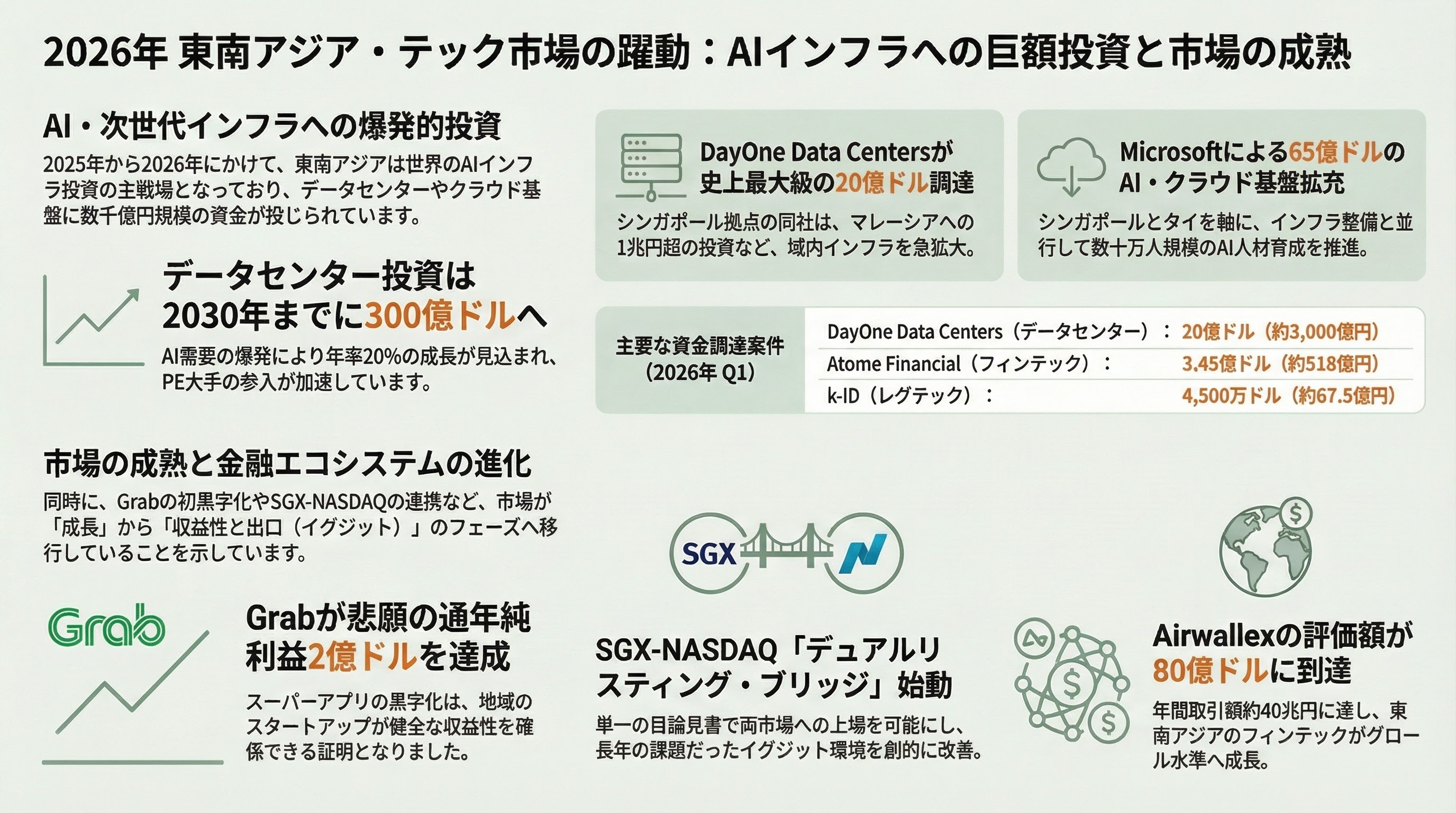

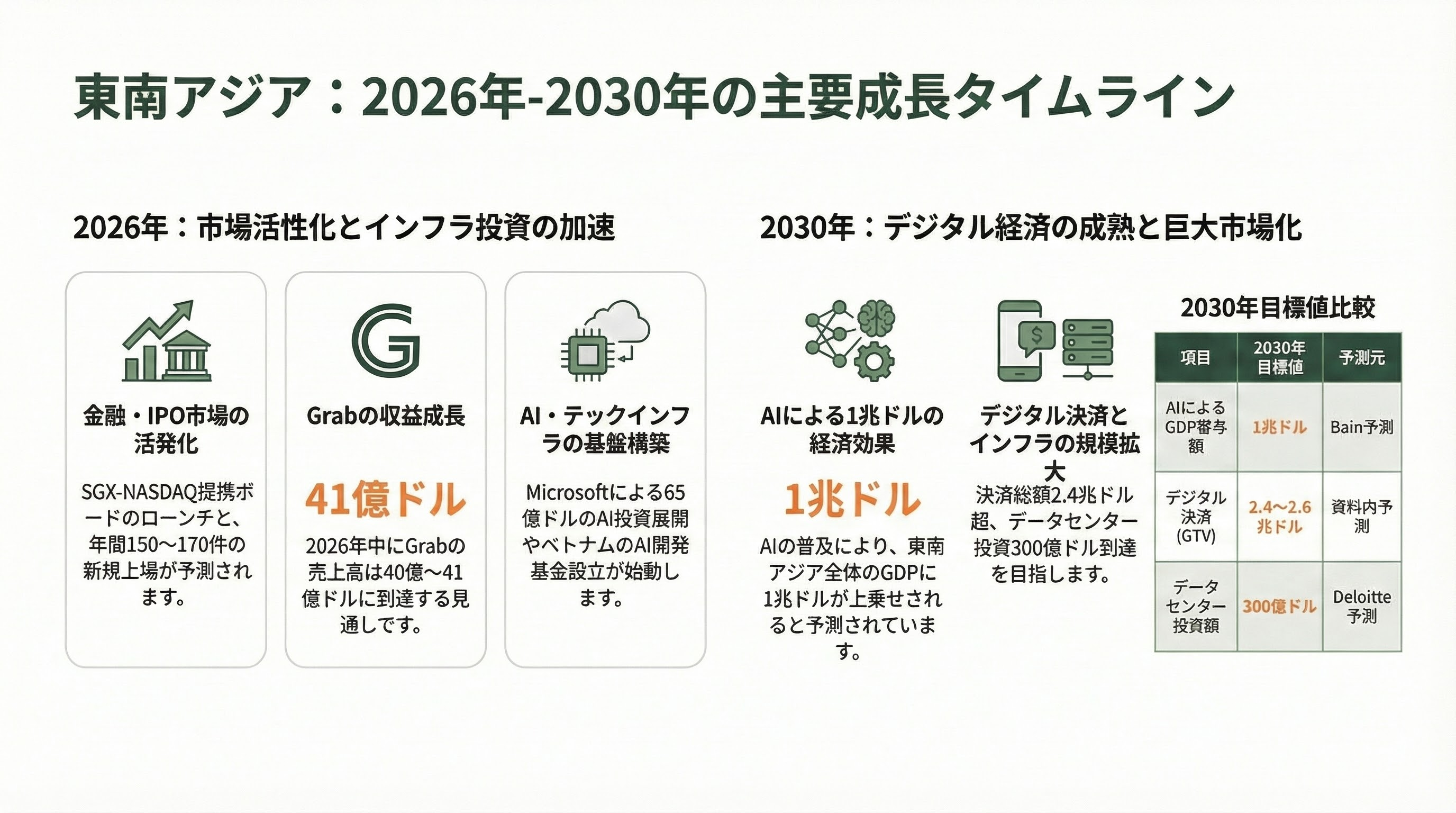

- 2026年1月: 約22億ドル(約3,300億円)・19件。シンガポール本社のDayOne Data Centersが20億ドル(約3,000億円)のSeries Cを調達し、同月の東南アジア全体の96.6%を1社で占めた

- 2026年2月: 約1.29億ドル(約194億円)・27件。前月比94%の急落。メガディールの反動で、地域の「ベースライン」の実態が露呈した

- 2026年3月: 約7.81億ドル(約1,172億円)。前月比382%の急反発。2件の大型ディールが牽引したが、広範な回復とは言い難い

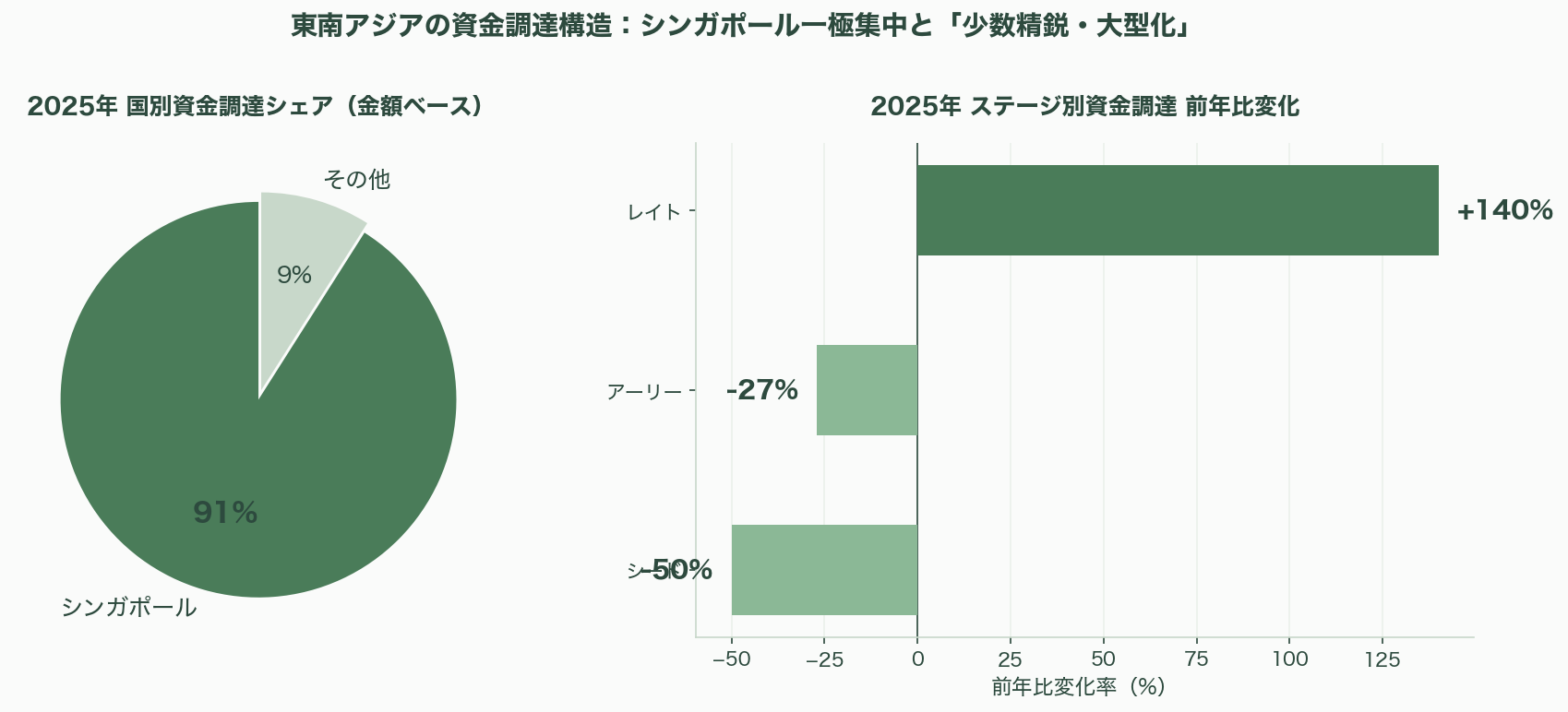

Q1合計は推定約31億ドル(約4,650億円)に達したが、DayOneの20億ドルを除くベースラインは約11億ドル(約1,650億円)にとどまる。なお、2025年の平均ディールサイズは2,030万ドル(約30.5億円)と2024年の920万ドル(約13.8億円)から2倍以上に拡大しており、「少数精鋭・大型化」のトレンドが鮮明だ。ディール件数は2024年の649件から2025年には335件へと48%減少しており、裾野の縮小が進行している

この落差は、東南アジア市場の構造的課題を如実に物語る。少数のメガディールが統計を大きく歪め、裾野の資金調達環境は依然として厳しい。Tracxnのデータでは、2025年にシード段階の資金調達は前年同期比50%減の5,070万ドル(約76億円)にまで落ち込み、アーリーステージも27%減の1.67億ドル(約251億円)に縮小した。対照的にレイトステージは140%増の14億ドル(約2,100億円)に急騰しており、投資家が「実証済みのビジネスモデル」に集中する傾向が一段と強まっている。

第2章:国別トレンド概要

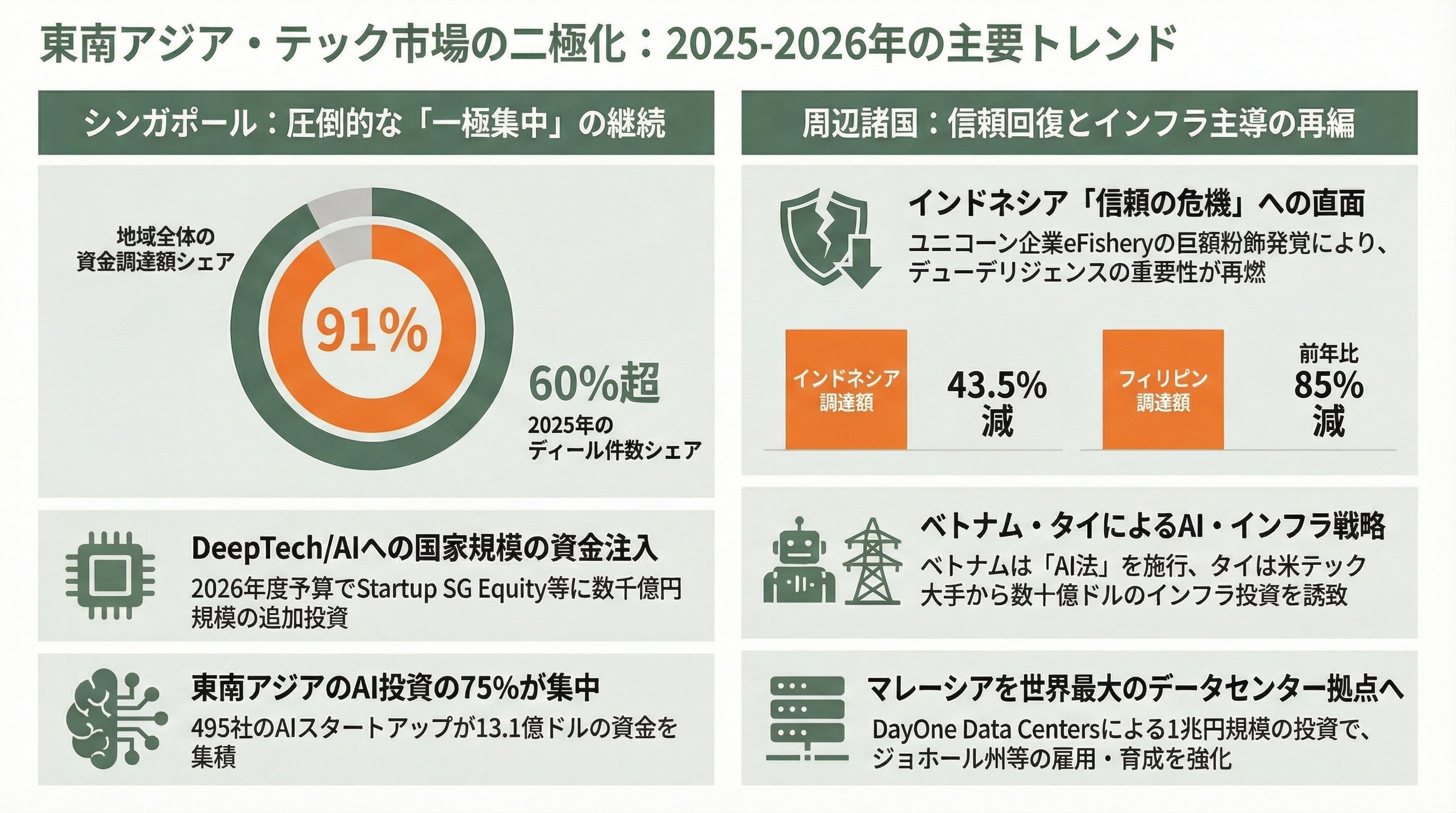

シンガポール――圧倒的な一極集中

シンガポールは2025年のリージョナルディール件数の60%超、資金額では91%を占め、東南アジアの「ファンディング・ハブ」としての地位を不動のものとした。2026年1月も19件中の大半がシンガポール拠点企業によるもので、DayOne Data Centersの20億ドル(約3,000億円)を筆頭に、地域の調達額の96.6%を占めた。

政府のスタートアップ支援策が効果的に機能しており、特にDeepTech育成に注力。2026年度予算ではStartup SG Equityに10億シンガポールドル(約7.92億ドル(約1,188億円))を追加注入し、Anchor Fundに15億シンガポールドル(約11.9億ドル(約1,785億円))を投入。さらにディープテック向けに7.57億ドル超(約1,136億円)のエクイティ共同投資枠を設定するなど、政府主導のエコシステム強化が加速している。AI分野では495社のAIスタートアップが13.1億ドル(約1,965億円)の資金を集め、東南アジアのAI投資の75%がシンガポールに集中。フィンテック企業は1,400社超が集積し、東南アジアのフィンテック資金の約半分がシンガポールに流入している。

加えて、DBS銀行とGranite Asia(元GGV CapitalのJenny Lee氏率いる)が1.1億ドル(約165億円)のAI IPOファンドを組成(2026年2月)し、アジアのAI企業のIPO支援に特化した資本を提供する動きも注目される。

インドネシア――信頼回復が最大の課題

2025年上半期のインドネシアの開示済み資金調達は1.61億ドル(約242億円)にとどまり、前年同期比43.5%減。長期的な資金調達の低迷に加え、eFishery問題が投資家心理に深刻な打撃を与えた。

eFisheryは2023年にSeries Dで2億ドル(約300億円)を調達し、14億ドル(約2,100億円)の評価額でユニコーンに認定された水産テック企業だが、2024年12月に内部告発により大規模な粉飾決算が発覚。9カ月間で約6億ドル(約900億円)の架空取引を計上していたことが判明した。SoftBankやTemasekといった大手投資家が出資していたにもかかわらず、PwCやGrant Thorntonの定期監査でも検出されなかった。この事件はインドネシア・スタートアップ・エコシステム全体のデューデリジェンスと透明性に対する信頼を大きく損ない、2025年は「信頼の危機の年」と位置付けられている。

ベトナム――AI国家戦略で巻き返しを図る

ベトナムは2025年後半にかけてディール数が減少傾向にあり、AI投資額もシンガポールの8.4億ドル(約1,260億円)に対して9,500万ドル(約143億円)と大きな格差がある。しかし、政策面での動きは活発だ。

2026年3月1日に施行された「AI法」は、2030年までに東南アジアトップ3のAI R&Dセンターになるという目標を掲げ、少なくとも5万人のチップ・AIエンジニアを育成する計画を示した。2026〜2027年に設立予定の国家AI開発基金は、2035年までに50〜150社のスタートアップに投資し、少なくとも50件の技術商業化と5社のIPO/M&A達成を目指す。FPTはNVIDIA GTC 2026でAI Factoryの能力を披露し、HGX H100、H200、最新のHGX B300を活用した基盤を拡大している。

タイ――デジタルインフラ投資の恩恵

タイの2026年初頭のスタートアップ資金調達は限定的(2月時点で850万ドル(約12.8億円)・1件)だが、テック大手のインフラ投資が地域のゲームチェンジャーとなりつつある。

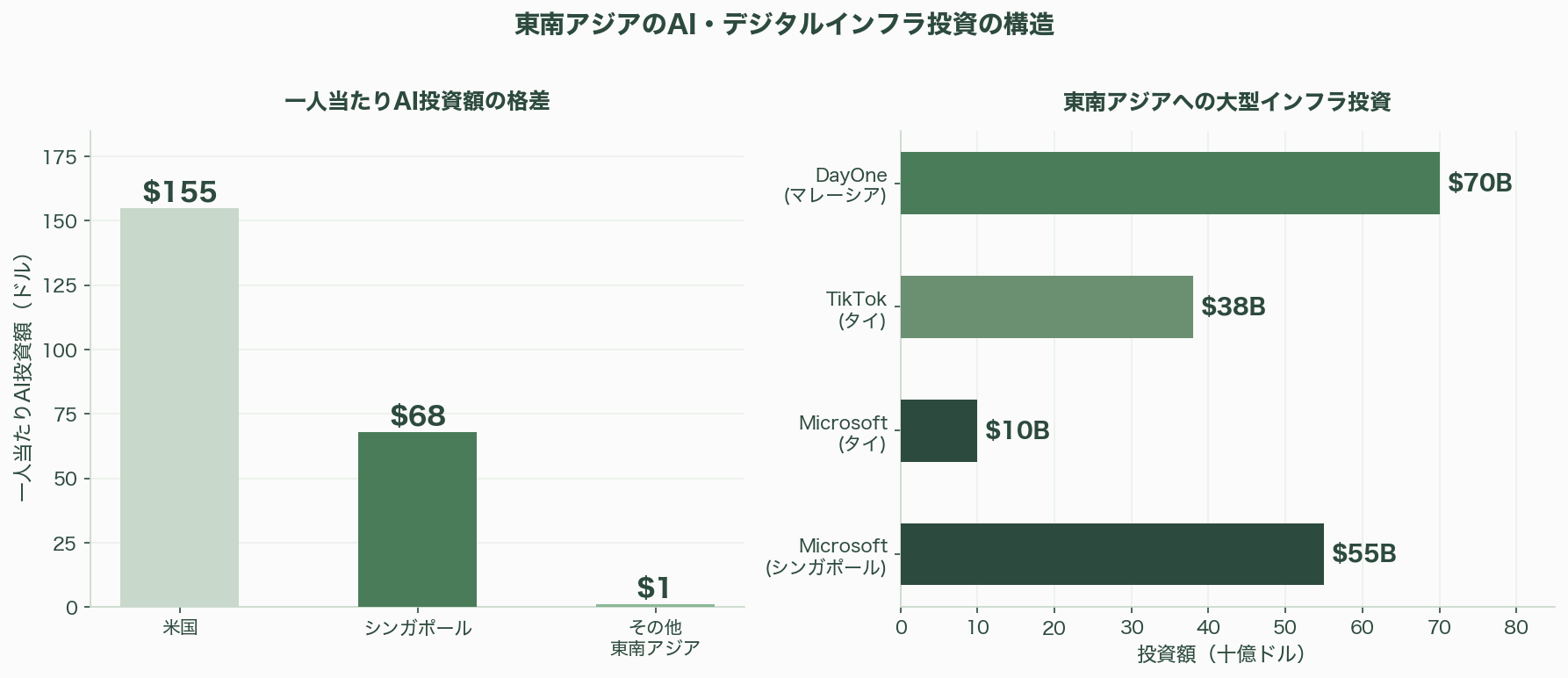

Microsoftが2026年4月に発表した10億ドル(約1,500億円)超のタイ投資(AI・クラウドインフラ、2028年まで)に加え、TikTokが38億ドル(約5,700億円)のデータセンター投資をコミット。15万人のタイ人労働者へのAIスキル認定プログラムも伴い、ハイテク人材のプールを急速に拡大しようとしている。

フィリピン――ユニコーン輩出を国家目標に

フィリピン政府は革新的スタートアップ法のもと、21億ペソ(約3,500万ドル(約53億円))のスタートアップ向け資金を計上。2030年までに4社のユニコーン輩出と100億ドル(約1.5兆円)の投資誘致をビジョンとして掲げている。ただし実態は厳しく、2025年上半期のスタートアップ・エクイティ資金調達は8,640万ドル(約130億円)と前年同期比55%減、2025年通年では前年比85%減という深刻な落ち込みとなった。投資家はより明確な収益モデルを求めており、ヘルスケア、B2Bサービス、気候・エネルギー、フィンテックにフォーカスが移行している。SalesforceがAI搭載製品へのアクセスやメンターシップを含むスタートアップ・プログラムをフィリピンとマレーシアで2026年1月に開始した。

マレーシア――DayOneの一大拠点化

マレーシアのスタートアップ資金調達自体は低調(2025年8月まで2,950万ドル(約44億円)、前年同期比58%減)だが、政府は2026年度予算でRM500億(約120億ドル(約1.8兆円))の融資・保証枠とGLIC(政府系投資会社)経由のRM7.5億(約1.8億ドル(約270億円))のVC注入を発表。さらにマレーシア・ベンチャーキャピタル・ロードマップ(MVCR)を策定し、エコシステムの制度的基盤を整備している。

インフラ面ではDayOne Data Centersの70億ドル(約1.05兆円)投資が2026年4月に発表され、マレーシアをDayOneの世界最大の拠点にするという計画が示された。直接雇用1,200人への倍増、サプライチェーン全体で5,000人超の雇用創出、ジョホール州での1,000人のデータセンターエンジニア育成が予定されている。

第3章:業界インパクトの大きい主要ディール・動向の詳細

1. DayOne Data Centers — 20億ドルSeries C(2026年1月)

企業: DayOne Data Centers Limited(シンガポール本社)

調達額: 20億ドル超(約3,000億円)

ラウンド: Series C

リード投資家: Coatue(既存投資家)

主要参加投資家: インドネシア投資庁(INA、インドネシアのソブリン・ウェルス・ファンド)ほか

評価額: 前回ラウンド比100%プレミアムで価格設定

DayOne Data Centersは、東南アジアのハイパースケール・データセンター・プラットフォームの中核企業であり、今回のSeries Cはデータセンターセクター史上最大級のプライベート・エクイティ調達の一つとなった。

資金使途は多面的だ。欧州ではフィンランド(ラハティ、コウヴォラ)のハイパースケール・キャンパスの開発を加速。アジア太平洋では、SIJORI地域(シンガポール、ジョホール、バタム)を核に、タイ、日本、香港へのフットプリント拡大を推進する。さらに2026年4月にはマレーシアへの70億ドル(約1.05兆円)投資を発表し、マレーシアを世界最大の運営拠点にする計画を明らかにした。

この案件が象徴するのは、AI需要がデータセンター投資を爆発的に押し上げているという世界的トレンドの東南アジアへの波及である。Deloitteの推計では東南アジアのデータセンター投資は2030年までに300億ドル(約4.5兆円)に到達し、年率20%の成長が見込まれる。KKR、Warburg Pincus、Bain Capitalといったグローバルのプライベートエクイティ大手もアジアのデータセンターに参入しており、DayOneの調達はこの波の先頭に位置する。

2. Microsoftの東南アジアAIインフラ65億ドル投資(2026年4月)

投資主体: Microsoft

総額: 65億ドル(約9,750億円)

内訳: シンガポール向け55億ドル(約8,250億円、2025〜2029年の5年間)、タイ向け10億ドル超(約1,500億円、2028年まで)

Microsoftの発表は、同社の「グローバルサウスAI投資計画」500億ドル(約7.5兆円)の一環であり、東南アジアにおけるAI・クラウド基盤の大規模な拡充を意味する。シンガポールでは20万人の学生にCopilotの無料アクセスを提供し、タイでは15万人の労働者にAIスキル認定を行う人材育成も並行して進める。

TikTokのタイでの38億ドル(約5,700億円)データセンター投資と併せ、東南アジアはグローバルテック大手のAIインフラ競争の主戦場へと急速に変貌しつつある。US-ASEANビジネスカウンシルによれば、地域のデータセンター需要は2028年まで年率20%で成長する見通しだ。

3. Grab — 初の通年純利益達成と2026年見通し

企業: Grab Holdings(NASDAQ: GRAB)

2025年通期売上: 33.7億ドル(約5,055億円)、前年比20%成長

2025年通期純利益: 2億ドル(約300億円)(上場以来初の通年黒字)

調整後EBITDA: 5億ドル(約750億円)

GMV: 220億ドル(約3.3兆円)、前年比21%増

2026年売上ガイダンス: 40.4〜41.0億ドル(約6,060〜6,150億円)、20〜22%成長

東南アジアの「スーパーアプリ」Grabが2025年に初の通年黒字を達成したことは、地域のスタートアップ・エコシステムにとって象徴的なマイルストーンだ。マレーシアが10.4億ドル(約1,560億円)で4年連続最大市場となり、シンガポール(7.27億ドル(約1,091億円))、インドネシア(7.15億ドル(約1,073億円))が続く。

この黒字化は、2021〜2022年のSPAC上場ブーム後に株価が大幅下落したGrabにとって、「ユニットエコノミクスの健全化」が可能であることを市場に証明する出来事となった。GoToとの合併観測も根強く、実現すれば東南アジア最大のテック統合案件となる。

4. Peak XV Partners — 13億ドルの新ファンド組成(2026年2月)

運用会社: Peak XV Partners(旧Sequoia Capital India & SEA)

調達額: 13億ドル(約1,950億円)

ファンド構成: India Seed Fund、India Venture Fund、APAC Fund の3本

総運用資産: 90億ドル超(約1.35兆円)

かつてSequoia Capital India & SEAとして知られたPeak XV Partnersが、3本の新ファンドで13億ドル(約1,950億円)を調達した。マネージングディレクターのShailendra Singh氏はBloomberg Newsに対し、資金の大半はインドに投じるとコメントしたが、APACファンドを通じた東南アジアへの継続投資も維持する。17年の歴史を持ち、400社超への投資実績を有するPeak XVの動向は、東南アジアVCエコシステムのバロメーターとして機能している。

5. Thunes — ユニコーン達成のSeries D(2025年)

企業: Thunes(シンガポール本社、クロスボーダー決済)

調達額: 1.5億ドル(約225億円)

ラウンド: Series D

リード投資家: Apis Partners、Vitruvian Partners

ステータス: ユニコーン達成(評価額10億ドル超)

クロスボーダー決済プラットフォームのThunesは、130カ国以上・80通貨・550の直接インテグレーションを持つ「Direct Global Network」を運営し、従来の決済システム、デジタル通貨、新興通貨を相互運用可能にしている。ARR(年間経常収益)1.5億ドル(約225億円)、EBITDA黒字を達成しており、「紙の上の評価額だけでなく、商業的に成立している」ユニコーンとして注目される。

6. Airwallex — 80億ドル評価額と東南アジア急拡大

企業: Airwallex(メルボルン発、グローバル金融インフラ)

最新評価額: 80億ドル(約1.2兆円)(2025年12月Series G、3.3億ドル(約495億円)調達)

ARR: 12億ドル(約1,800億円)(2025年12月時点)

シンガポール売上成長: 前年比107%(2025年通年)

Airwallexは2025年にインドネシア、ベトナム、韓国の3カ国に新規参入し、インドネシアではPJPカテゴリ1ライセンスを持つSkye Sab Indonesiaの過半数株式を取得。シンガポール拠点の人員を2026年末までに70%以上増員する計画を発表した。年間取引額は2,660億ドル(約39.9兆円)に達しており、東南アジアのフィンテック成長を牽引する存在だ。

7. SGX-NASDAQ デュアルリスティング・ブリッジ(2026年中ローンチ予定)

2025年11月にシンガポール取引所(SGX)とNASDAQが発表したデュアルリスティング・ブリッジは、2026年中頃のローンチを目指している。SGXに新設される「Global Listing Board(GLB)」を通じ、時価総額20億シンガポールドル(約2,200億円)以上の企業が、単一の目論見書でSGXとNASDAQ双方に上場できるようになる。

MAS(シンガポール金融管理局)は2026年1月にコンサルテーション・ペーパーを公表し、2月8日まで意見募集を実施した。これが実現すれば、東南アジア発のテック企業にとって米国資本市場へのアクセスが劇的に改善され、長年のボトルネックであったイグジット問題の解決に大きく寄与する可能性がある。

8. Atome Financial — 3.45億ドルのシンジケートローン拡大(2026年Q1)

企業: Atome Financial(シンガポール本社、BNPL/デジタルファイナンス)

調達額: 3.45億ドル(約518億円)のシンジケート・デット・ファシリティ(2024年の2億ドル枠を更新・増額)

参加金融機関: HSBC、DBS、SMBC、Baiduri Bank、Cathay United Bank、Fubon Bank

事業指標: 年間売上ランレート5億ドル超(約750億円)、年間GMV 60億ドル(約9,000億円)、前年比GMV成長70%超

シンガポール、マレーシア、フィリピンで展開するBNPL(後払い)大手Atomeは、デット・ファイナンスの活用によりエクイティ希薄化を回避しつつ急成長を実現しているモデルケースだ。アジアの大手銀行6行がシンジケートに参加した事実は、東南アジアのフィンテック企業に対する機関投資家の信頼が着実に回復していることを示す。

9. k-ID — a16zとLightspeedが共同リードした4,500万ドルSeries A

企業: k-ID(シンガポール本社、子ども向けオンラインプライバシー)

調達額: 4,500万ドル(約67.5億円)

ラウンド: Series A

リード投資家: Andreessen Horowitz (a16z)、Lightspeed Venture Partners

シリコンバレーの二大VCが共同リードしたk-IDのSeries Aは、東南アジア拠点企業に対する米国トップティアVCの直接投資の好例である。子どものオンラインプライバシー保護という規制テック分野で、グローバル展開を前提としたプロダクトにシリコンバレーの資金が向かう構図が浮かび上がる。

10. その他の注目ディール

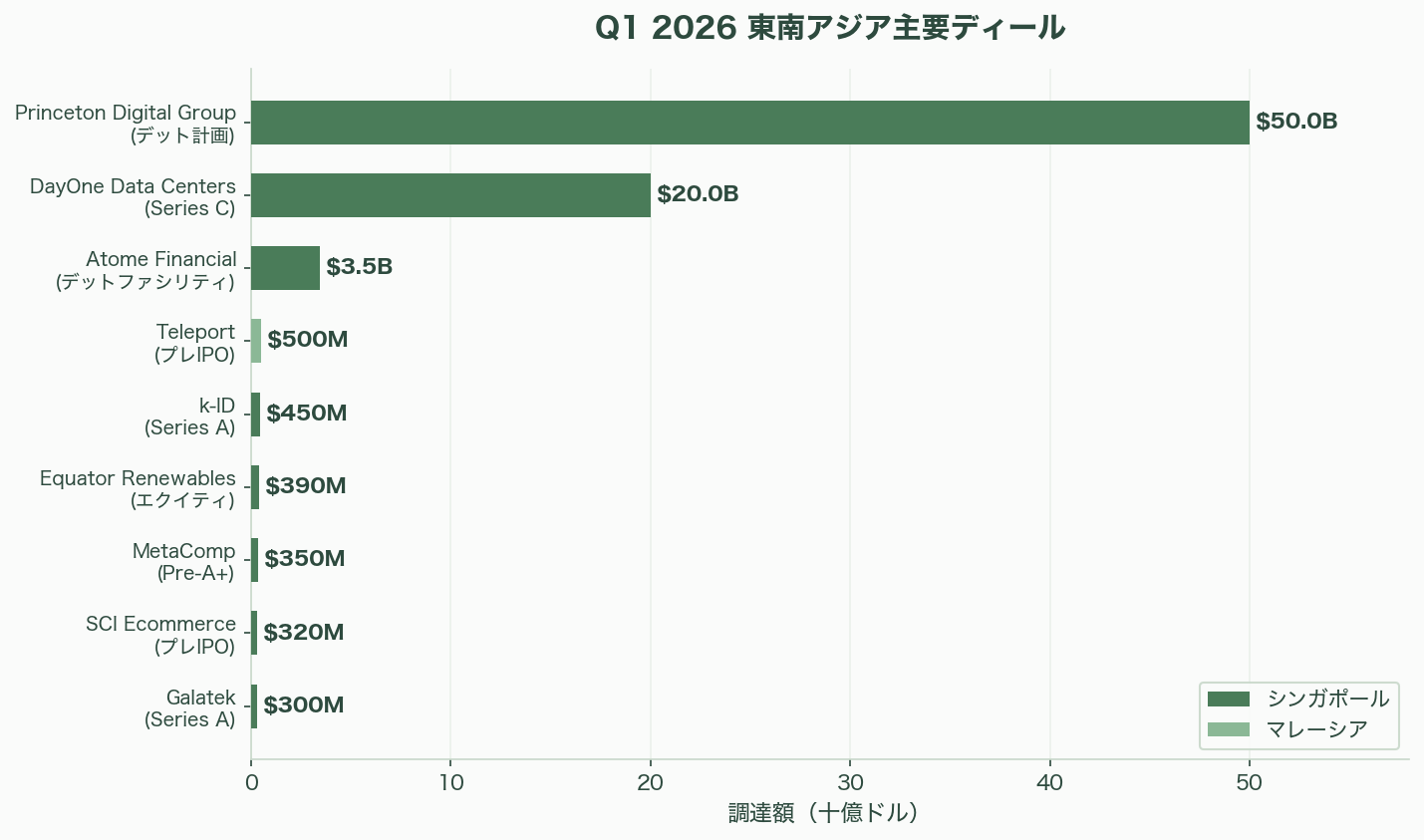

Princeton Digital Group(シンガポール、データセンター): Warburg Pincus、OTPP、Mubadala、Stonepeakが支援するデータセンター企業が、2026年3月に最大50億ドル(約7,500億円)のデットレイズを発表。アジア6市場で1.1GW超のキャパシティを運営し、AI需要に対応した大規模拡張を計画。

Teleport(マレーシア、物流): AirAsia(Capital A)の物流部門が2026年1月に5,000万ドル(約75億円)のプレIPO資金をHPS Investment Partners(BlackRock傘下)から調達。プレマネー評価額5億ドル(約750億円)。東南アジア最大のアセットライト航空物流ネットワークを運営。

Galatek(シンガポール、AI/半導体自動化): 3,000万ドル(約45億円)のSeries Aを2025年12月に完了。ライフサイエンスと先端半導体パッケージング向けのAI駆動自動化プラットフォーム。

Sapiens AI(シンガポール、LLM): 2,000万ドル(約30億円)を2026年3月に調達。独自LLMを開発し、フロンティアモデルの約10%のコストで約90%の性能を実現すると主張。旗艦製品Agnes AIはDAU 15万人、総ユーザー500万人超。

Level3AI(シンガポール、エンタープライズAI): Lightspeed Venture Partnersがリードした1,300万ドル(約19.5億円)のシードを2026年1月に調達。BEENEXT、500 Global、Goodwater Capitalらが参加。設立18カ月間ブートストラップで黒字を維持した後にレイズ。

Hupo AI(シンガポール、AIセールスコーチ): DST Global Partnersリードの1,000万ドル(約15億円)Series A。Metaが支援。メンタルウェルネスからAIセールスコーチングにピボットし、Prudential、AXA、Manulife、HSBC、Grabにサービス提供。

Equator Renewables Asia(シンガポール、クリーンエネルギー): 5,000万シンガポールドル(約3,900万ドル(約58.5億円))を2026年3月に調達。インドネシアで2.2GWpの太陽光、3.2GWhの蓄電池、グリーン水素プロジェクトを推進。

Q1 2026 主要ディール一覧

| 企業 | 国 | セクター | 金額 | ラウンド | リード投資家 |

|---|---|---|---|---|---|

| DayOne Data Centers | シンガポール | データセンター | $20億(約3,000億円) | Series C | Coatue |

| Atome Financial | シンガポール | BNPL/フィンテック | $3.45億(約518億円) | デット | HSBC, DBS, SMBC |

| Princeton Digital Group | シンガポール | データセンター | $50億(約7,500億円)計画 | デット | 各機関投資家 |

| Teleport | マレーシア | 物流 | $5,000万(約75億円) | プレIPO | HPS/BlackRock |

| k-ID | シンガポール | レグテック | $4,500万(約67.5億円) | Series A | a16z, Lightspeed |

| Equator Renewables | シンガポール | クリーンエネルギー | S$5,000万(約58.5億円) | — | KPN Corp |

| MetaComp | シンガポール | Web3決済 | $3,500万(約52.5億円) | Pre-A+ | Alibaba |

| SCI Ecommerce | シンガポール | Eコマース | $3,187万(約47.8億円) | プレIPO | Asia Partners |

| Galatek | シンガポール | AI/半導体 | $3,000万(約45億円) | Series A | 非公開 |

| UangCermat | インドネシア | フィンテック融資 | $2,640万(約39.6億円) | Series A+デット | Cocoon Capital |

| Sapiens AI | シンガポール | AI/LLM | $2,000万(約30億円) | — | 非公開 |

| Pintarnya | インドネシア | 求人/フィンテック | $1,400万(約21億円) | クレジット | January Capital |

| Level3AI | シンガポール | エンタープライズAI | $1,300万(約19.5億円) | Seed | Lightspeed |

| Hupo AI | シンガポール | AIコーチング | $1,000万(約15億円) | Series A | DST Global |

| Igloo | シンガポール | インシュアテック | $500万(約7.5億円) | — | Tokio Marine |

| Dat Bike | ベトナム | EV | $400万(約6億円) | — | Thien Viet証券 |

注目のM&A・イグジット動向

Toku(シンガポール、AIカスタマーエクスペリエンス): 2026年のSGX最初のIPOとして1月22日に上場。1,625万シンガポールドル(約1,265万ドル(約19億円))を調達し、公募部分は31.9倍のオーバーサブスクリプション。上場後時価総額は1.43億シンガポールドル(約1.08億ドル(約162億円))。

Grab、中国AIロボティクス企業Infermoveを買収: 2026年1月、約3,300万ドル(約49.5億円)でラストマイル配送の自律走行ロボット企業を買収。GrabのCTO直轄で独立運営を継続。

Grab-GoTo合併交渉: 東南アジア史上最大のテックM&Aとなる可能性。国営通信Telkomselの約2%のGoTo株式の扱いが障壁に。インドネシアの国家投資ファンドDanantaraがゴールデンシェアを保有する可能性も浮上。Grabは2026年3月24日のEGMでClass B議決権の倍増(1株45票→90票)を提案。

第4章:セクター別動向

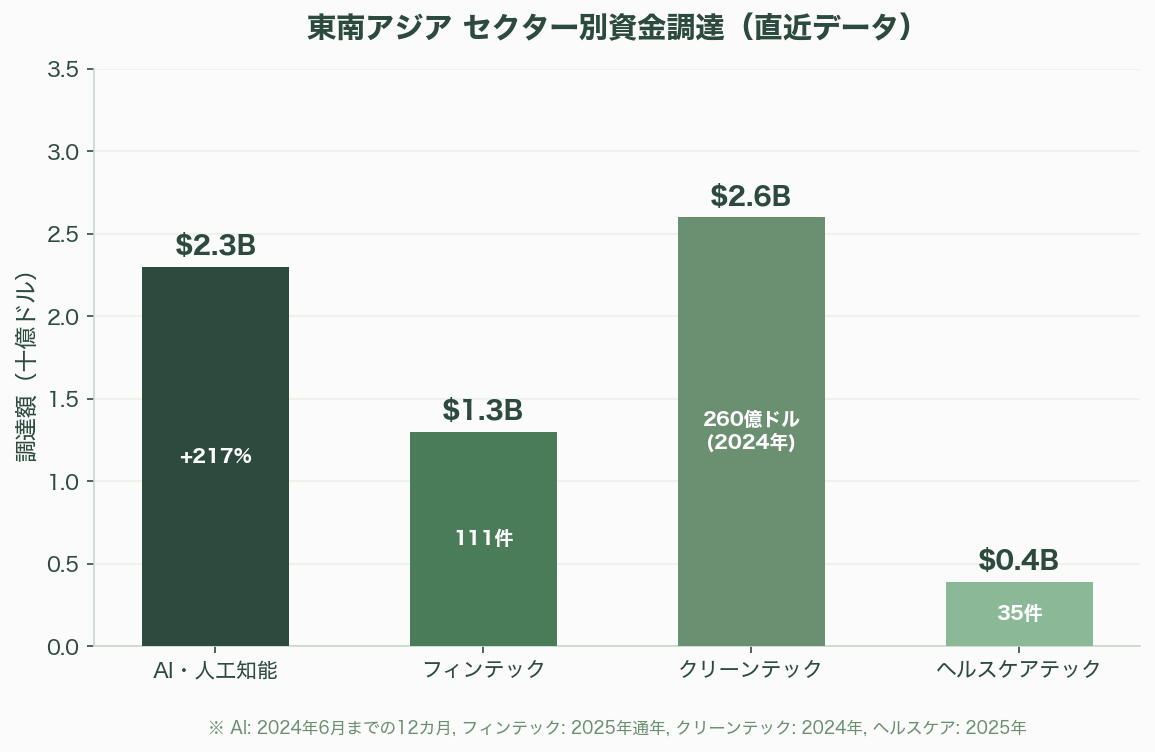

AI・人工知能

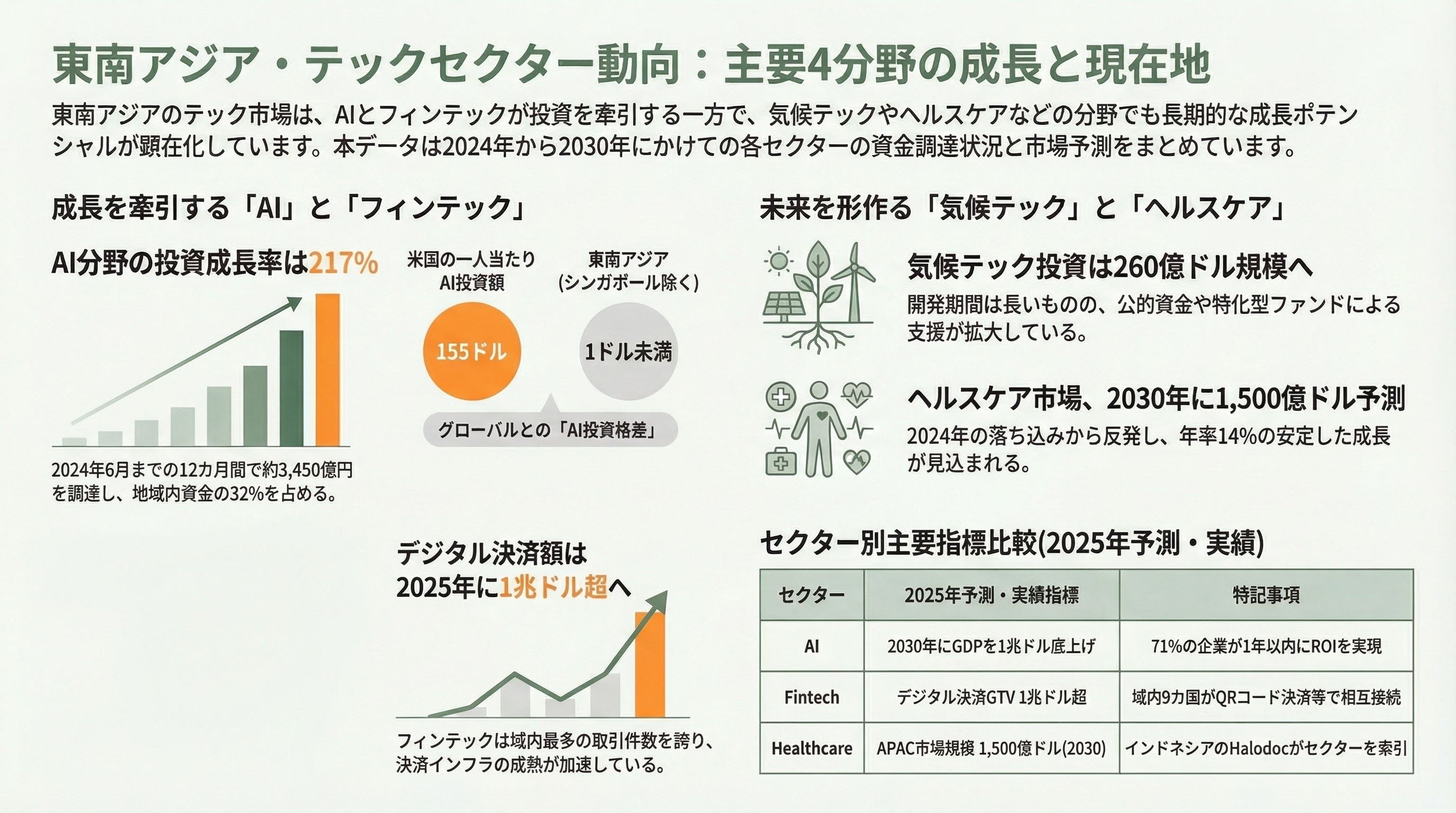

東南アジアでは約680社のAIスタートアップが2024年6月までの12カ月間で23億ドル(約3,450億円)を調達し、地域のプライベート資金の32%を占めた。AI分野の投資成長率は217%に達し、SaaS企業(262%成長)と並ぶ最もホットなカテゴリとなっている。

Bain & Companyの「e-Conomy SEA 2025」レポートによれば、AIは2030年までに地域のGDPに1兆ドル(約150兆円)を追加する可能性があり、71%の企業が12カ月以内に生成AI投資のROIを実現したと報告している。

しかし、グローバルの文脈に置くと格差は鮮明だ。Rest of Worldの報道によれば、2025年に米国のAI企業は世界のAI投資の73%(約1,200億ドル(約18兆円))を吸収。2026年Q1にはAnthropicの300億ドル(約4.5兆円)、OpenAIの400億ドル(約6兆円)の2社だけで、アフリカ、東南アジア、ラテンアメリカの2025年VC資金総額を上回った。一人当たりAI投資額はシンガポールの68ドル(約10,200円)を除けば、東南アジア各国は1ドル(約150円)未満で、米国の155ドル(約23,250円)との格差は歴然としている。

フィンテック・デジタル決済

フィンテックは東南アジアで最も取引件数の多いセクターであり、2025年には111件・13億ドル(約1,950億円)の資金調達を記録した。シンガポール・フィンテック協会の報告では、シンガポール単独で2025年の最初の9カ月に3.19億ドル(約479億円)を調達し、インドネシア、マレーシア、フィリピン、タイ、ベトナムの合計を上回った。

Money20/20のレポートによれば、フィンテック経営幹部の22%超が東南アジアを最優先の成長ターゲットに挙げている。地域のデジタル決済のGross Transaction Valueは2025年に1兆ドル(約150兆円)を超え、2030年には2.4〜2.6兆ドル(約360〜390兆円)に到達すると予測されている。リアルタイム決済システムと相互運用QRコードネットワークが9カ国を接続し、ASEAN域内の決済インフラは急速に成熟している。

クリーンテック・気候テック

東南アジアの気候テック投資は2024年に260億ドル(約3.9兆円)に達し、VCディールに占める比率は2019年の3.2%から2023年に9.5%に成長。2020年以降、約30の気候特化型ファンドが立ち上がり、8.3億ドル(約1,245億円)のコミットメント資本を集めた。

しかし、ディープテック特有の課題(開発期間がソフトウェアの2倍、商業化まで7〜10年)に加え、東南アジアの気候テック投資家は50社未満と限られている。UNDPの「Climate Venture Scaler」イニシアティブがカンボジア、ラオス、マレーシアを対象に成長段階の気候ベンチャーを支援し、2026年5月にはシンガポールでCleantech Forum Asiaが開催予定だ。

Jungle Venturesが新たに気候特化戦略を打ち出したことに加え、トランプ政権の関税政策がクリーンエネルギー・スタートアップに影響を与えうるとの懸念も浮上している。なお、Temasek FoundationはLiveability Challenge 2026で気候テックスタートアップ向けに400万シンガポールドル(約3.2億円)の賞金プールを設定し、Green Climate Fundはカンボジア、ラオス、インドネシア、フィリピン、ベトナムの5カ国向けに2.21億ドル(約332億円)を承認するなど、公的資金による気候テック支援も拡大している。

ヘルスケアテック

2024年に前年比79%の急落を経験したヘルスケアテックが、2025年に反発の兆しを見せている。35件・3.93億ドル(約590億円)の資金調達を記録し、東南アジアには2,175社のヘルスケアテック企業が活動する。累計調達額は15.3億ドル(約2,295億円)で、インドネシアのHalodocが2.58億ドル(約387億円)でセクターを牽引。APAC全体のデジタルヘルス市場は現在600億ドル(約9兆円)規模で、2030年までに1,500億ドル(約22.5兆円)に達する見込み(年率14%成長)だ。

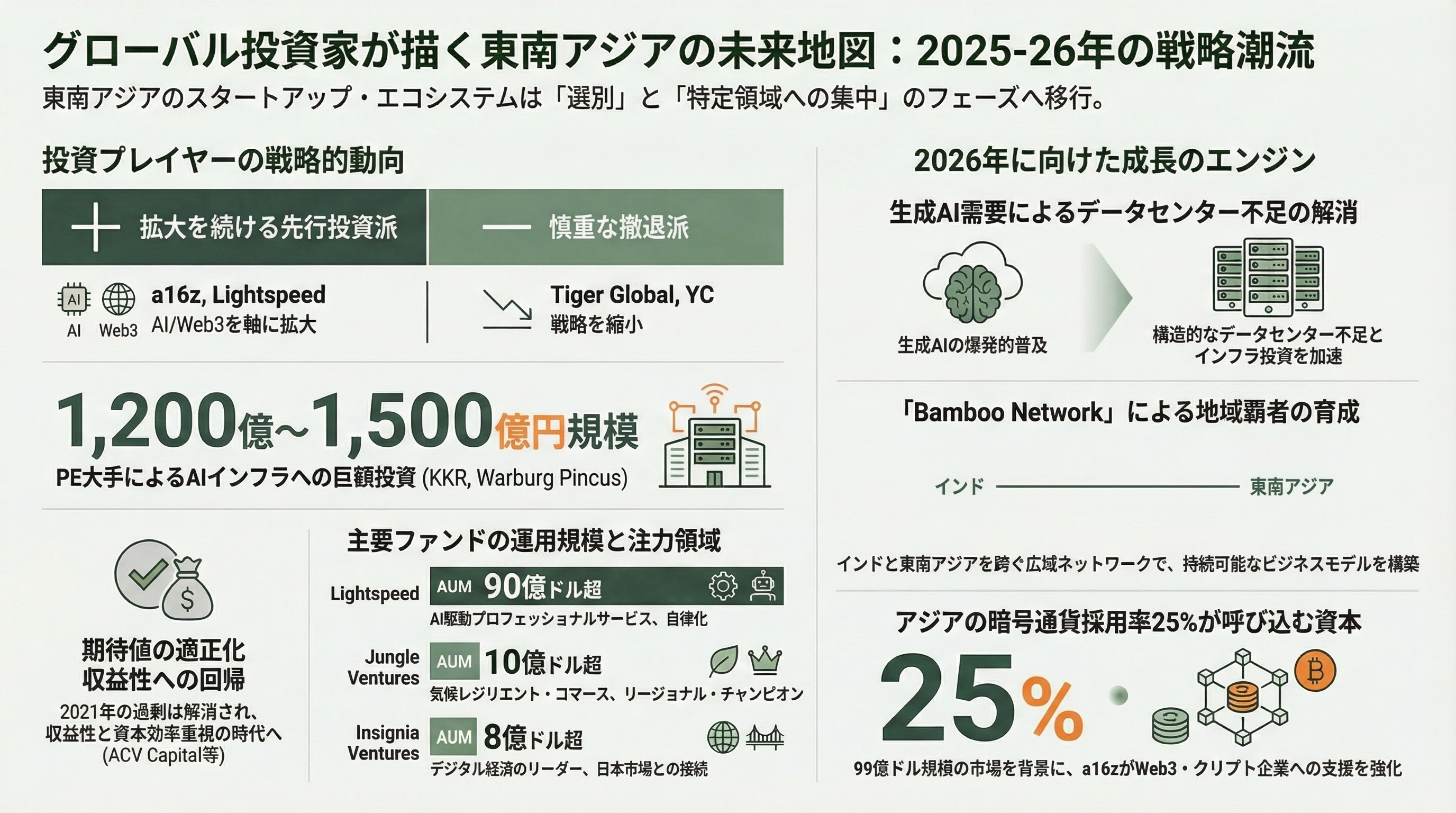

第5章:グローバルVCの東南アジアに対する見方

Lightspeed Venture Partners

2025年12月に6つの投資ビークルで90億ドル超(約1.35兆円)をクローズしたLightspeedは、シンガポールを拠点に東南アジア投資を継続している。同社は2020年に東南アジア事業を正式に立ち上げ、グローバルファンドから東南アジアへの資本を展開。2026年のフォーカスとしてAI駆動のプロフェッショナルサービス、科学的発見、自律化を挙げており、東南アジアのインフラギャップとデジタルトランスフォーメーションを投資テーマとしている。

500 Global

500 Globalは東南アジアで300社超に投資し、Grab、Bukalapak、Carousell、Carsomeなどのユニコーンを輩出。6億ドル超(約900億円)のAUMを運用し、1件あたり25〜50万ドル(約3,750〜7,500万円)のプレシード〜シリーズA投資を行うアクセラレーター・モデルで、東南アジアの最も活発なVCの一つに位置付けられている。2025年にはASEAN AI Malaysia Summitと連携し「KL AI Takeover」を開催(400名超参加)するなど、AIエコシステムの構築にも注力。

Andreessen Horowitz (a16z) ――アジア初のオフィスを開設

a16zは2025年12月にソウルにアジア初のオフィスを開設し、Web3・クリプトを軸にインド、韓国、そして東南アジアへの投資を拡大している。公式声明では「今後数年にわたりアジアでのプレゼンスを拡大し、クリプト企業を支援する新たな能力を追加する」と表明。東南アジア拠点のk-IDへの4,500万ドルSeries A共同リード(Lightspeedと)は、同社のSEA直接投資の好例だ。アジアの暗号通貨採用率25%と99億ドル市場が参入の触媒となっている。

Tiger Global ――東南アジアからの段階的撤退

対照的にTiger Globalは、ファンドの流動性確保のため東南アジアのポートフォリオ・エクスポージャーを縮小する交渉を2025年5月から進めている。2021年のブーム期に積極投資した同社の撤退は、グローバル・クロスオーバー・ファンドの東南アジアに対するセンチメントの変化を象徴している。

Y Combinator ――東南アジアからの事実上の後退

Y Combinatorは対面・シリコンバレー中心のモデルに回帰し、リモート・コホートを廃止。2023年の349社中、南アジア・東南アジア出身はわずか6社にとどまった。ただし例外的に、GetASAP Asia(Summer 2025バッチ)はGeneral Catalystからバッチ最高水準の評価額で資金調達を達成している。

Insignia Ventures Partners

2017年にSequoia Capital出身のYinglan Tan氏が設立したInsignia Venturesは、8億ドル超(約1,200億円)のAUMを運用。シードからグロースまでをカバーし、東南アジアの「デジタル経済のマーケットリーダーとメーカー」を発掘する戦略を掲げている。日本の資本市場への接続にも注力しており、東南アジアと日本の架け橋としても機能する。

ACV Capital(旧AC Ventures)

インドネシアのACV Capitalは、2026年の東南アジアVC市場について「安定化したが、回復はまだら模様」との見解を示している。同社は「2021年サイクルの過剰は概ね消化され、創業者と投資家はより地に足のついた期待のもとで活動している」とし、収益性、資本効率、流動性の可視性を重視した選別的な資本展開を予想。プライマリー・フォーカスは東南アジア全域の収益性のある中堅企業へのグロース・エクイティとしている。

Jungle Ventures

10億ドル超(約1,500億円)のAUMを運用するJungle Venturesは、インドと東南アジアの「Bamboo Network」全域で「リージョナル・チャンピオン」を構築する戦略を掲げる。2026年は持続可能なビジネスモデルと気候レジリエント・コマースに重点を置いた新たな気候特化戦略を展開。イグジット・投資比率が地域最高水準にあり、リターン実績に裏打ちされたファンドとして存在感を増している。

グローバルPE大手の動向

KKR、Warburg Pincus、Bain Capitalはいずれもアジアのデータセンター投資に本腰を入れている。KKRはSingtel(シンガポール・テレコミュニケーションズ)の地域データセンター事業の20%株式を約8億ドル(約1,200億円)で取得。Warburg PincusはポートフォリオのPrinceton Digital Groupを通じてアジアのデータセンターに累計約10億ドル(約1,500億円)を投じている。Bain Capitalは中国のChindata Groupの上場廃止取引(暗示エクイティバリュー32億ドル(約4,800億円))を手がけた。

これらのグローバルPEが東南アジアのAIインフラに注目する背景には、生成AIの爆発的需要がデータセンター不足を深刻化させているという構造的トレンドがある。

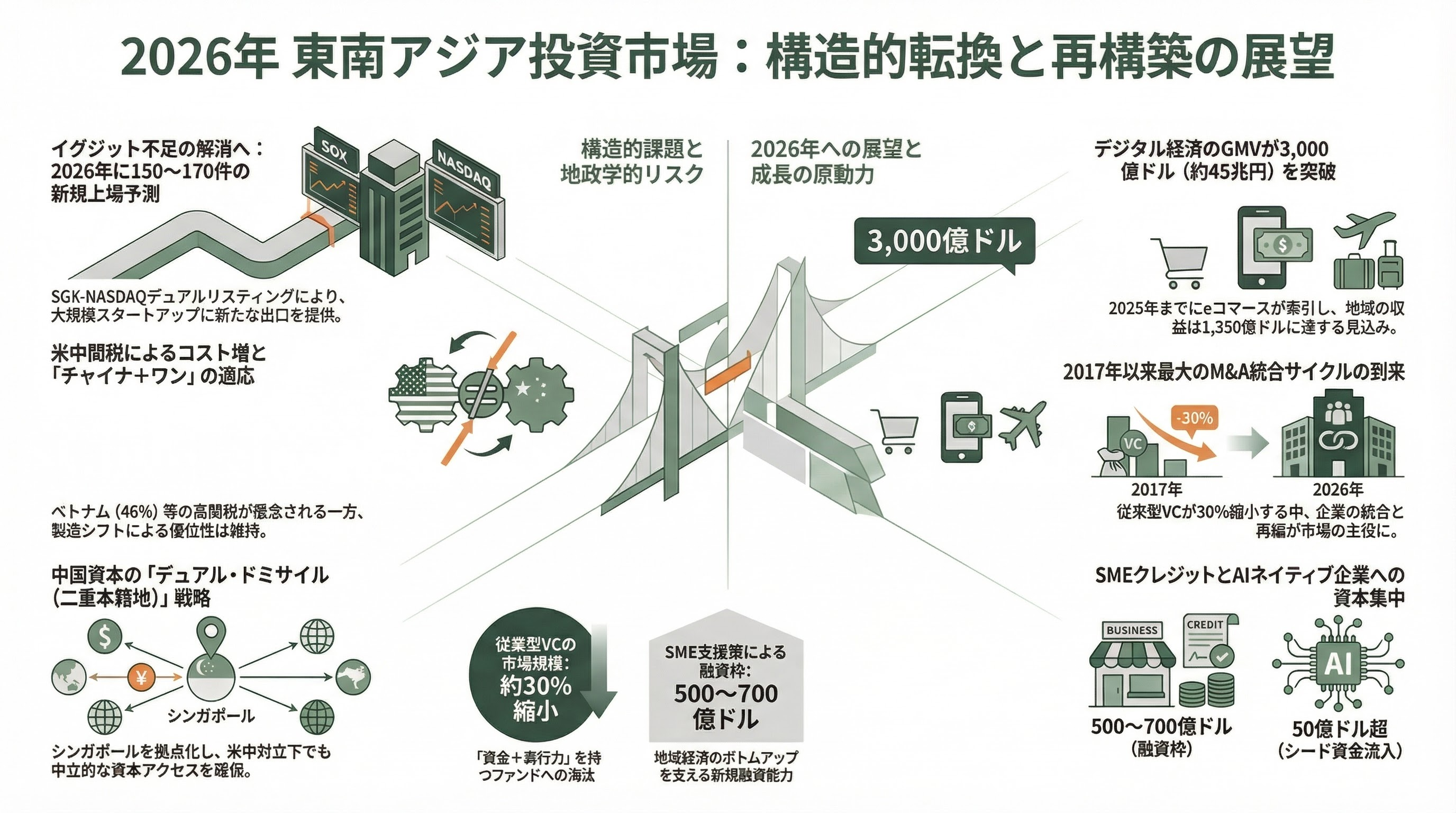

第6章:構造的課題と今後の展望

イグジット問題――地域最大のボトルネック

PitchBookの「2026 Southeast Asia Private Capital Breakdown」は、イグジットが地域最大の制約であると指摘する。シンガポール、インドネシア、タイ、マレーシアの公開市場は、大規模なVC支援企業の上場を吸収するための深さ、アナリスト・カバレッジ、機関投資家の参加が不足している。テクノロジー・コングロマリットも予算規律と規制上の懸念からM&Aを控えており、セカンダリーセールやスポンサー間取引が主要なイグジット手段となっている状況だ。

ここでSGX-NASDAQデュアルリスティング・ブリッジが重要な解決策となり得る。2026年中頃のローンチが実現すれば、時価総額20億シンガポールドル以上の企業が簡素化されたプロセスでNASDAQとSGXに同時上場できるようになり、東南アジアのIPOパイプラインに新たな選択肢が加わる。アナリストは2026年に150〜170件の新規上場を予測している。

米中対立と関税の影響

トランプ政権が2026年に発表した関税政策は、東南アジアに複雑な影響を及ぼしている。ベトナムには46%という世界最高水準の一つとなる関税率が課せられ、タイも含む地域全体で10〜49%の範囲の関税が適用された。

TNB Aura VCはレポートで「輸出主導のスタートアップ、特にハードウェアやテック部品を生産する企業にとって、即座のインパクトは明白——コスト増、競争力低下、売上減少」と分析。リサーチファームはベトナムの2025年成長率予測を6.2%から5%に、タイを2.8%から2%に下方修正した。

一方で、「チャイナ+ワン」戦略による東南アジアへの製造シフトは引き続き追い風となっており、多くの国が約20%の米国関税に適応しつつある。World Economic Forumは「アジアの新たな貿易現実へのナビゲーション」が必要だと指摘しつつも、東南アジアの構造的優位性は維持されるとの見方を示している。

中国資本の内向化と東南アジアへの波及

米中対立の深刻化に伴い、中国のVC資金は半導体、航空宇宙、量子技術、先端AIといった「ハードテック」に集中し、国内回帰の傾向が強まっている。中国のVC資金調達は2024年に2015年以来の最低水準を記録した。西側投資家が中国から締め出される中、東南アジアとインドが代替投資先として注目を集めている。

興味深い動きとして、中国系スタートアップがシンガポールへの「デュアル・ドミサイル(二重本籍地)戦略」を採用し、中立的な資本アクセスを確保するケースが増えている。これはシンガポールの「リージョナル・スケールアップ・ゲートウェイ」としての地位をさらに強化する要因だ。

2026年の構造的予測――WOWS Globalの10のテーゼ

シンガポールを拠点とするWOWS Globalは、2026年の東南アジア資金市場について以下の大胆な予測を発表している。

1. 従来型VCは東南アジアで約30%縮小し、「資金+実行力」を兼ね備えたファンドが優位に

2. タイがインドネシアを中期ステージの資金調達で追い抜く可能性

3. 最大の資金フローは構造化SMEクレジット(50億ドル超の市場機会)に向かう

4. コーポレートVC(銀行、コングロマリット)がSeries A〜Cで従来型VCを上回る

5. AI シード資金の記録的急増(ただし大半は年間売上25万ドルに到達できない)

6. 東南アジアは2017年以来最大のM&A統合サイクルを経験する

7. 政府のSME支援策が500〜700億ドル(約7.5〜10.5兆円)の新規融資キャパシティを解放する可能性

専門家の見解と今後のタイムライン

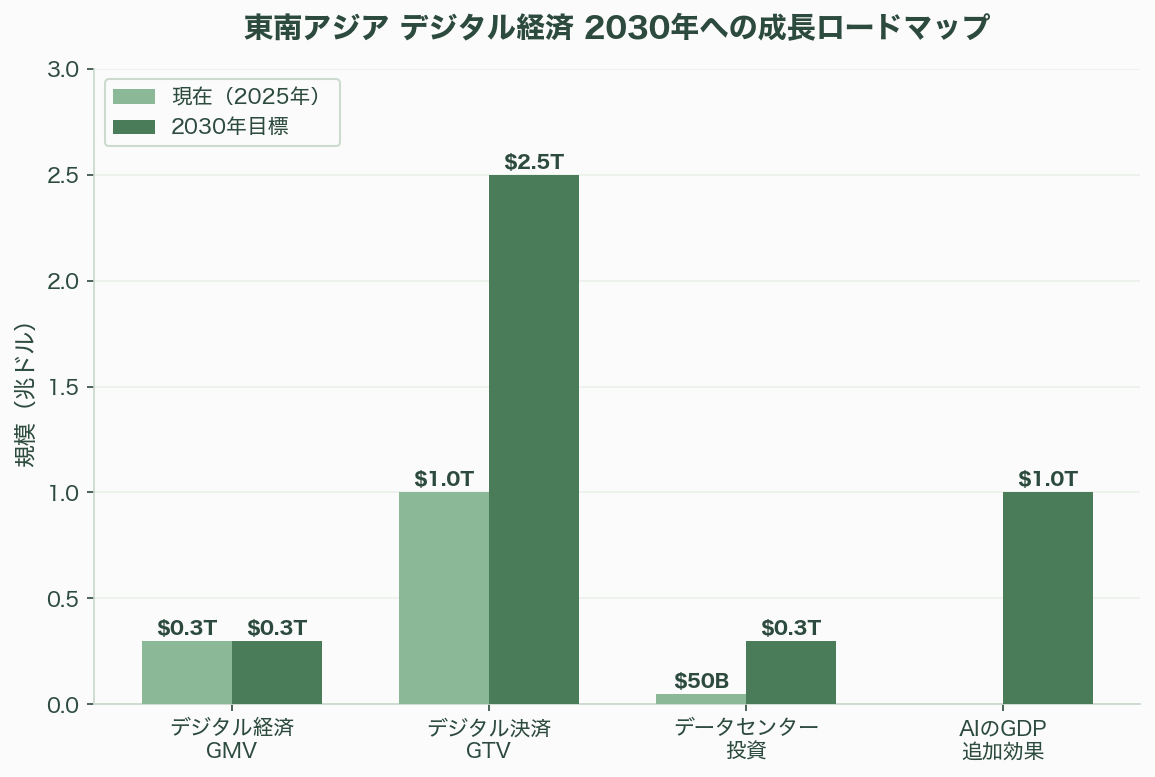

Google-Temasek-Bain e-Conomy SEA 2025レポートは、東南アジアのデジタル経済が2025年にGMV 3,000億ドル(約45兆円)を突破し、収益は1,350億ドル(約20.3兆円)に達すると予測。eコマースGMV 1,850億ドル(約27.8兆円)、オンライントラベルGMV 510億ドル(約7.7兆円)がけん引し、ビデオコマースがeコマースの約25%を占めるまでに成長した。第10版で初めてカバレッジを10カ国に拡大し、「デジタルの10年からAIのリアリティへ」というサブタイトルが、地域の転換点を象徴している。

DealStreetAsiaの論説は「2025年が安定化の年であったならば、2026年は選別的再構築の年になる。過熱への回帰ではなく、より制度的でレジリエントなフェーズの出現」と総括。

Jelawang Capitalの分析は、2026年のVCにおける3つの構造的シフトとして、(1) セカンダリー市場の機関化、(2) AIネイティブ企業への資本集中、(3) リージョナル・フラグメンテーション(地域分断)への適応を挙げている。

J.P. Morgan Private Bank Asiaの2026年アジア・アウトルックは、アジアの株式市場とプライベート市場の双方でAIバリュエーション・リスクを警戒しつつも、デジタルインフラへの長期投資テーマは引き続き有効と評価している。

Atlantic Councilの地政学レポートは、AIが2026年の地政学を形作る8つの方法を示し、東南アジアを「米中AI覇権の間で独自のポジションを構築できるミドルパワーの集合体」と位置づけた。Chatham Houseも「ミドルパワーが米中AI支配をどう乗り越えるか」を論じ、ASEAN諸国の独自のAIガバナンス・フレームワーク構築の重要性を強調している。

第7章:今後の注目タイムライン

| 時期 | 注目イベント |

|---|---|

| 2026年5月 | Cleantech Forum Asia(シンガポール、5月20〜21日) |

| 2026年中頃 | SGX-NASDAQ Global Listing Board ローンチ予定 |

| 2026年H1 | ベトナム国家AI開発基金の設立(2026〜2027年計画) |

| 2026年Q2〜Q3 | DayOneマレーシア投資の第一フェーズ稼働開始 |

| 2026年通年 | 東南アジアIPO市場で150〜170件の新規上場(アナリスト予測) |

| 2026年通年 | Grabの売上40〜41億ドル到達の見通し |

| 2026〜2028年 | Microsoftの東南アジアAIインフラ65億ドル投資の段階的展開 |

| 2030年目標 | 東南アジアデータセンター投資300億ドル到達(Deloitte予測) |

| 2030年目標 | デジタル決済GTV 2.4〜2.6兆ドル到達 |

| 2030年目標 | AI が東南アジアGDPに1兆ドルを追加(Bain予測) |

結論:「蜃気楼」ではなく「二層構造の回復」

2026年Q1の東南アジアは、表面上の数字だけを見れば楽観も悲観もできる。DayOneの20億ドルを含む1月の急騰と、2月の94%急落は、メガディールとベースラインの乖離を如実に示した。

しかし、より深い層を見れば、回復の兆候は確かに存在する。Grabの初の通年黒字化、Airwallexのシンガポールでの107%売上成長、Thunesのユニコーン達成は、「燃焼率の競争」から「持続可能な収益モデルの構築」へと東南アジアのスタートアップが移行しつつあることを示している。Microsoft、TikTokによる計100億ドル超のAIインフラ投資、SGX-NASDAQブリッジ構想は、エコシステムの構造的基盤を強化する。

課題は明確だ。シンガポール一極集中、イグジット不足、eFishery後の信頼回復、米国関税の不確実性。これらは短期間では解消しない。しかし、DealStreetAsiaが「選別的再構築」と呼ぶ新たなフェーズは、2021年の過熱期よりも健全な成長の土壌を整えつつある。

ACV Capitalが指摘するように、「2021年サイクルの過剰は概ね消化された」。次の問いは、東南アジアがグローバルAIブームの恩恵を「インフラ層」だけでなく「アプリケーション層」でも取り込めるかどうかだ。6.8億人の若年・デジタルネイティブ人口と、デジタル経済GMV 3,000億ドルの市場は、そのポテンシャルを持っている。2026年後半は、SGX-NASDAQブリッジの実現、ベトナムAI法の実効性、そしてMicrosoft・TikTokのインフラ投資の「雇用と技術移転」への波及効果が、次なる成長の方向性を決定づけることになるだろう。

主要ソース:

- DealStreetAsia Southeast Asia Startup Funding Report 2025

- DealStreetAsia SE Asia Deal Review: Jan 2026

- DealStreetAsia SE Asia Deal Review: Feb 2026

- Crunchbase Q1 2026 Global Venture Funding Report

- DayOne Data Centers Series C Announcement

- DayOne $7B Malaysia Investment

- Microsoft Southeast Asia AI Investment

- Grab 2025 Annual Results

- Peak XV Partners $1.3B Fund Raise (Bloomberg)

- Google-Temasek-Bain e-Conomy SEA 2025 Report

- SGX-NASDAQ Dual Listing Bridge

- Thunes Series D Announcement

- Airwallex Singapore Revenue Growth

- PitchBook 2026 Southeast Asia Private Capital Breakdown

- ACV Capital Q&A on SE Asia Market (TNGlobal)

- TNB Aura VC: Trump Tariffs Impact on SEA

- Rest of World: US AI Investment Gap

- Vietnam AI Law and National AI Fund (Vietcetera)

- Deloitte SEA Data Centres and AI Infrastructure

- Fortune: Southeast Asia AI Data Centers Heat Challenge

- eFishery Scandal (The Diplomat)

- Lightspeed $9B Fund Close

- Tracxn Southeast Asia Startups 2026

- METI 東南アジア・インドにおけるスタートアップ投資報告書

- 日本総研: 第2ステージに突入した東南アジアのスタートアップ

- TECHBLITZ: 日系VCが振り返る2025年投資動向と2026年展望

- DealStreetAsia SE Asia Deal Review: March 2026 (382% leap to $781M)

- Atome Financial $345M Syndicated Facility (UpTech Media)

- KR-Asia: a16z and Lightspeed co-lead $45M Series A in k-ID

- Asia Tech Daily: Singapore Budget 2026 S$1B Startup Push

- DBS x Granite Asia $110M AI IPO Fund (Fortune)

- JDI Group: Southeast Asia's Most Active VC Firms in 2026

- Jelawang Capital: VC in 2026 Three Structural Shifts

- Oblique Asia: SEA Startup Funding Trends 2025

- BusinessWorld: Philippine Startups Face Tighter Funding in 2026

- Curlec: Malaysia's Startup Ecosystem in 2026

- SCMP: Singapore-based AI startups draw most funding in SEA

- Fintech News Singapore: Singapore $319M Fintech Funding Report

- Deloitte: Southeast Asia's IPO Market Rebounds

- Chatham House: How Middle Powers Can Weather US and Chinese AI Dominance

- Atlantic Council: Eight Ways AI Will Shape Geopolitics in 2026

- J.P. Morgan Private Bank: 2026 Asia Outlook

- a16z Crypto: Expanding to Asia (Seoul Office)

- DealStreetAsia: Tiger Global SE Asia Play

- WOWS Global: 2026 Predictions for Southeast Asia

- Venionaire: Asia VC 2026 Capital Rotation

- Insignia Business Review: The Southeast Asia Edge in the AI Revolution

- 500 Global Southeast Asia Portfolio

- Lightspeed: Southeast Asia Resetting Expectations

- Fortune: DBS x Granite Asia AI IPO Fund

- WEF: ASEAN Attractive Region in 2025-2026

- Princeton Digital Group $5B Debt Raise (DealStreetAsia)

- Teleport $50M Pre-IPO (Xinhua)

- Galatek $30M Series A (PR Newswire)

- Level3AI $13M Seed led by Lightspeed (TNGlobal)

- Hupo AI $10M Series A (TechCrunch)

- Sapiens AI $20M (DealStreetAsia)

- UangCermat $26.4M (DealStreetAsia)

- Toku SGX IPO (Tembusu Partners)

- Grab acquires Infermove (TNGlobal)

- Grab-GoTo Merger Snag (Bloomberg)

- MetaComp $35M Pre-A+ backed by Alibaba (PR Newswire)

- Equator Renewables Asia $39M (TNGlobal)

- Pintarnya $14M Credit Facility (TNGlobal)

- Igloo $5M from Tokio Marine (Insurance Business)

- Dat Bike $4M (TNGlobal)