データ主権とは何か――なぜ今、この議論が必要なのか

データ主権(Data Sovereignty)とは、データが物理的に保存・処理される場所の法管轄権に基づき、そのデータの収集・保管・利用を統制する権利と能力を指す。クラウドコンピューティングの普及以前は、データは物理的なサーバーに格納され、その所在国の法律が自動的に適用された。しかし、AWS、Azure、Google Cloudが世界中にリージョンを展開し、データが国境を越えて瞬時に移動する現在、「誰がデータを支配するのか」という問いは極めて複雑なものとなっている。

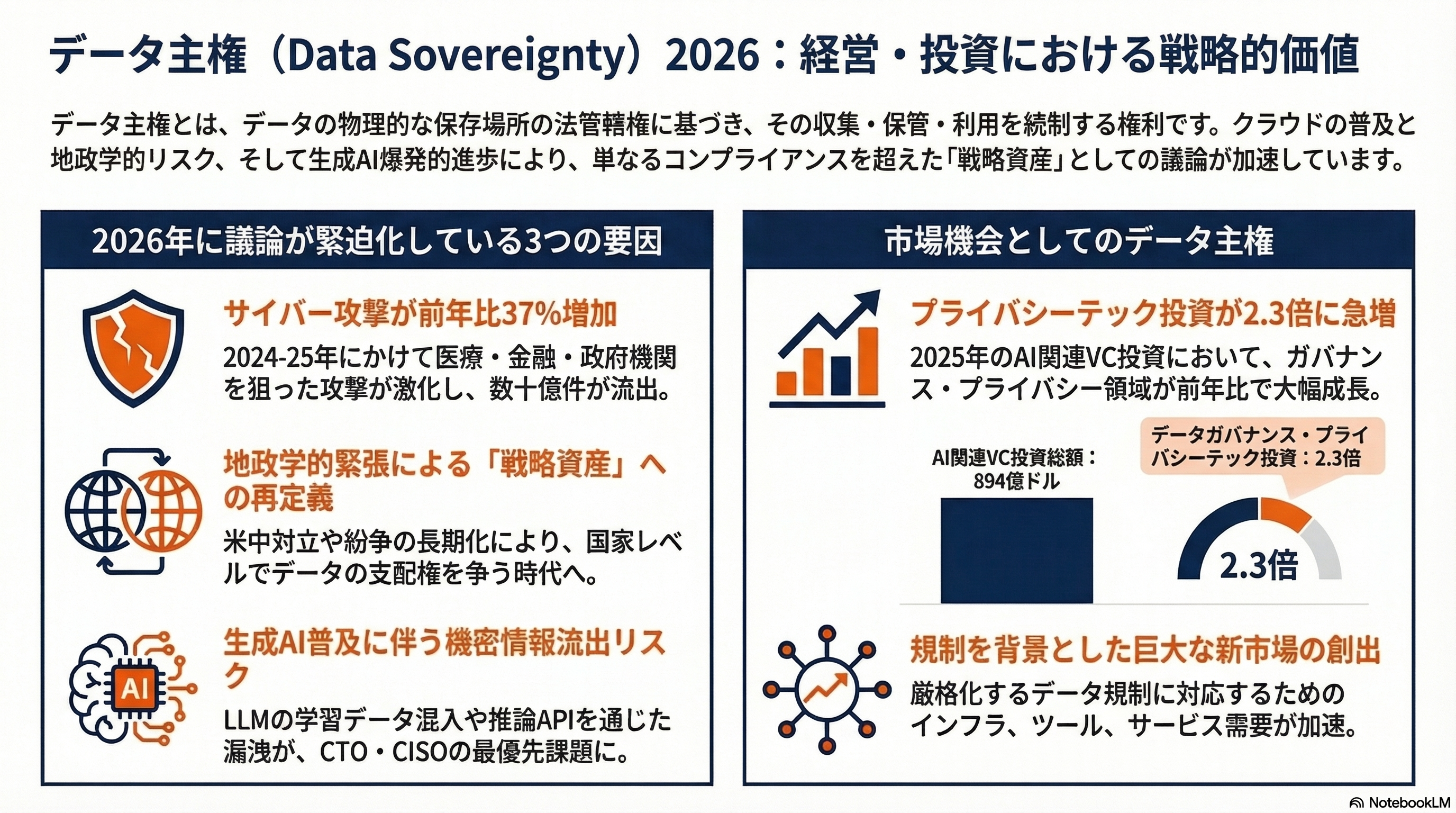

この議論が2026年の今、かつてないほどの緊迫感を持つ理由は三つある。第一に、大規模データ漏洩事件の頻発だ。2024年から2025年にかけて、医療機関、金融機関、政府機関を標的としたサイバー攻撃は前年比37%増加し、漏洩されたレコード数は累計で数十億件に達している。第二に、地政学的緊張の高まりだ。米中対立の深化、ロシア・ウクライナ紛争の長期化、そして中東情勢の不安定化により、国家はデータを「戦略資産」として再定義し始めた。第三に、生成AIの爆発的普及がデータの価値と脆弱性を同時に可視化したことだ。企業の機密情報がLLMの学習データに意図せず含まれるリスク、推論APIを通じた間接的な情報流出、そしてAIモデルそのものの学習データに対する主権の問題が、CTO・CISOの最重要課題となっている。

投資の観点から見ると、データ主権は単なるコンプライアンスコストではなく、新たなカテゴリーを生む巨大な市場機会だ。規制が厳しくなればなるほど、それに対応するためのインフラ、ツール、サービスへの需要が生まれる。2025年のAI関連VC投資総額894億ドルのうち、データガバナンスとプライバシーテック領域への配分は前年比2.3倍に急増しており、この潮流は2026年以降さらに加速する見通しだ。

EU――世界最大の規制実験場

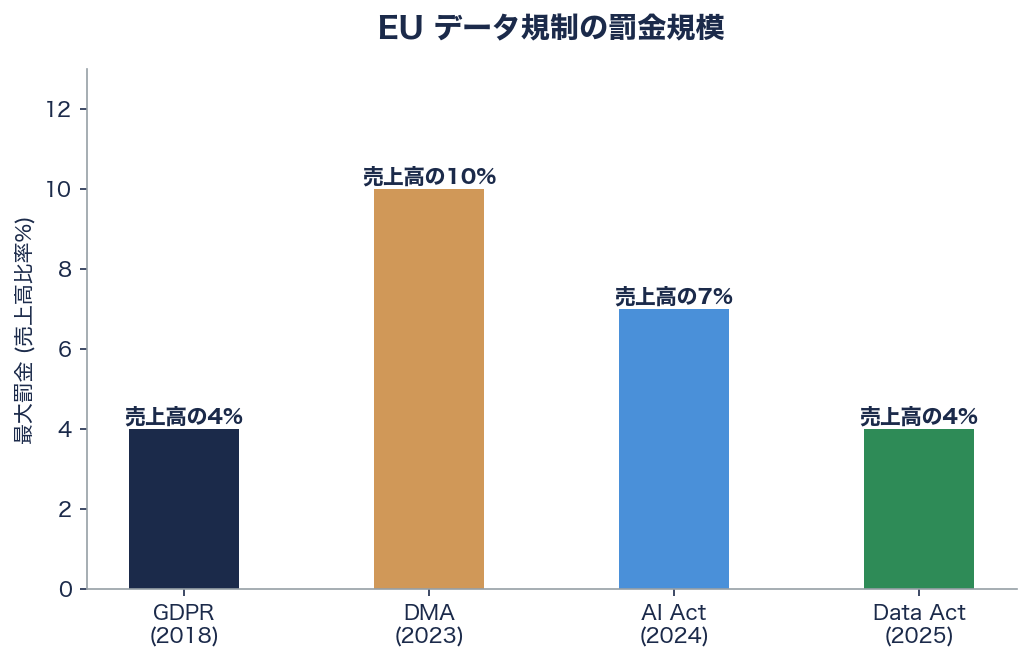

欧州連合は、データ主権の法制化において世界を先導してきた。2018年施行のGDPR(一般データ保護規則)は、域外適用、高額の制裁金、データポータビリティの権利という三つの革新的メカニズムを通じて、グローバルなデータ保護の基準を事実上設定した。

GDPRの執行力を象徴するのが、2025年5月にアイルランドデータ保護委員会(DPC)がTikTokに科した5億3,000万ユーロ(約880億円)の制裁金だ。これは欧州ユーザーのデータが中国のサーバーに移転されていたことを問題視したもので、データ主権侵害に対する史上最大級の制裁として世界に衝撃を与えた。TikTokは欧州ユーザーデータの完全なEU内保管(Project Clover)を進めていたが、移行期間中の違反が摘発された形だ。

しかしGDPRは始まりに過ぎない。2025年9月に施行されたEUデータ法(EU Data Act)は、IoTデバイスが生成するデータへのアクセス権をユーザーに付与し、クラウドサービス間のデータポータビリティを義務化する。製造業、コネクテッドカー、スマートホームなど、あらゆる「データを生成するもの」が規制の対象となり、企業は自社製品が生成するデータの取り扱いポリシーを根本から再設計する必要に迫られている。

さらに2026年8月に全面適用が予定されるEU AI法(EU AI Act)は、AIモデルの学習データの透明性、高リスクAIシステムの認証、汎用AIモデルのコンプライアンス要件を定める。これにより、AI開発企業はモデルの学習に使用したデータの出所と法的根拠を証明することが求められ、データ主権の問題はAIのサプライチェーン全体に拡張される。

EUの壮大な構想はインフラ面にも及ぶ。欧州独自のクラウド基盤構想であるGaia-Xは、2019年の発表以来、参加企業間の利害対立や技術仕様の合意形成の遅れにより期待通りの進展を見せていない。しかし2025年末に浮上した「EuroStack」構想は、3,000億ユーロ(約50兆円)の投資を通じて欧州独自のクラウド・AIインフラを構築するという、さらに野心的な提案だ。Gaia-Xの教訓を踏まえ、政府主導のトップダウン型ではなく、民間企業のコンソーシアムが技術標準を策定するボトムアップ型のアプローチが模索されている。

米国――域外適用と州法パッチワークの矛盾

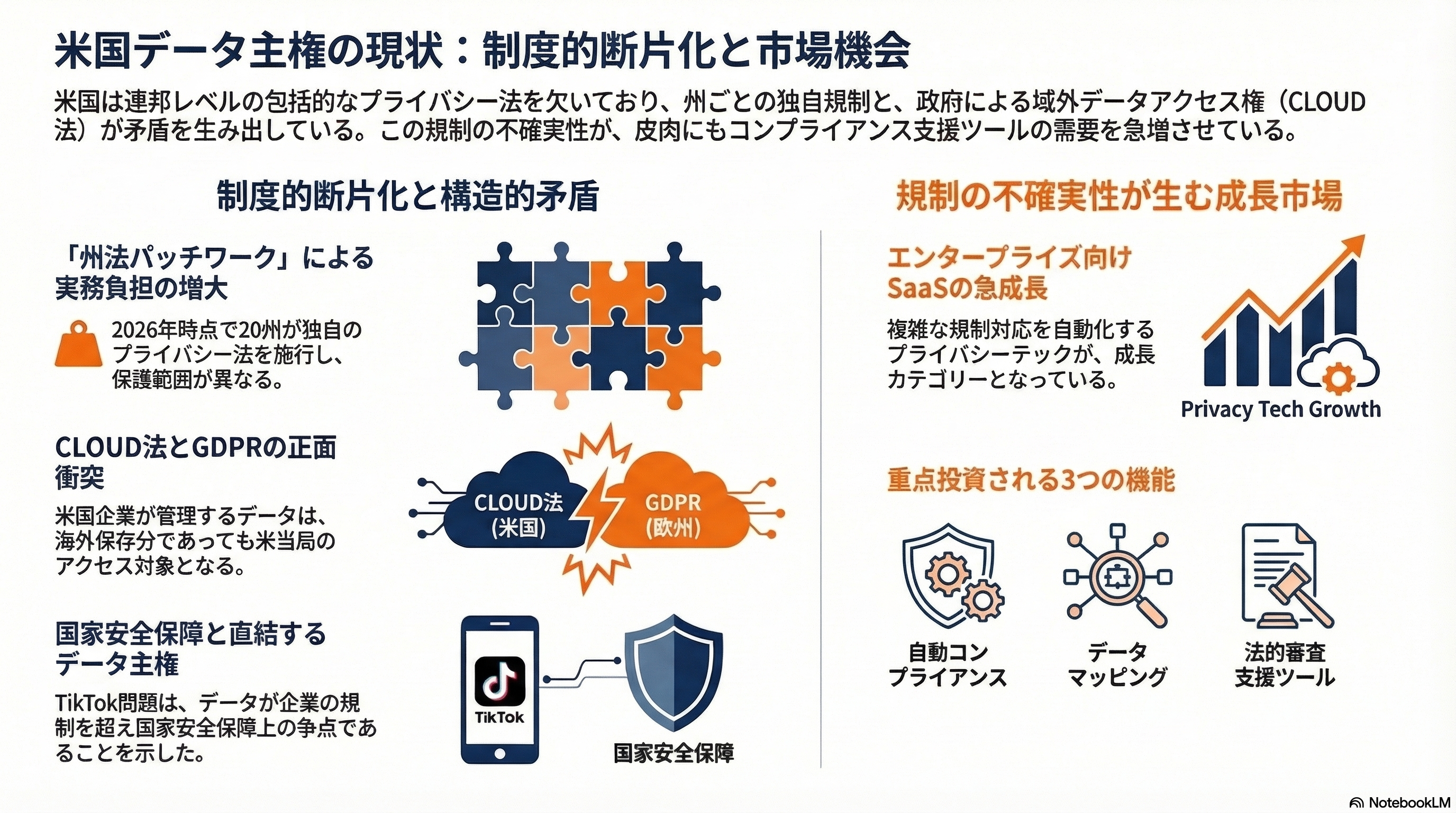

米国のデータ主権をめぐる状況は、EUとは対照的に「制度的断片化」が最大の特徴だ。連邦レベルの包括的プライバシー法は依然として存在せず、2026年3月時点で20州が独自のプライバシー法を制定している。カリフォルニア州のCCPA/CPRA、バージニア州のVCDPA、コロラド州のCPAなど、各州法は保護の範囲、消費者の権利、執行メカニズムがそれぞれ異なり、全米で事業を展開する企業にとって実務上の負担は増大する一方だ。

この断片化に加えて構造的な矛盾を生み出しているのが、2018年制定のCLOUD法(Clarifying Lawful Overseas Use of Data Act)だ。CLOUD法は米国の法執行機関に対し、米国企業が管理するデータが海外のサーバーに保存されている場合でも、それにアクセスする権限を与えている。つまり、欧州企業がAWSやAzureを利用してEU内のリージョンにデータを保管していても、理論的には米国政府がそのデータへのアクセスを要求できる。これはGDPRの域外移転規制と正面から衝突する。

この矛盾が最も劇的に可視化されたのが、TikTokをめぐる一連の騒動だ。米国政府はTikTokの親会社ByteDanceに対し、米国ユーザーデータの中国政府による潜在的アクセスを理由に事業売却または禁止を求めた。数年にわたる法廷闘争と政治的駆け引きの末、この問題は単なる一企業の規制問題を超え、「データが国家安全保障に直結する」という認識を世界に決定づけた。皮肉なことに、米国がTikTokに対して行使しようとした論理は、CLOUD法を通じて米国自身が他国のデータに対して行使する権限と本質的に同じ構造を持っている。

投資家として注目すべきは、この規制的不確実性そのものがスタートアップの機会を生んでいることだ。プライバシーコンプライアンスの自動化、データマッピングと分類、越境データ移転の法的審査を支援するツール群は、エンタープライズ向けSaaS市場の中で最も急成長しているカテゴリーの一つとなっている。

アジア――多極化するデータ規制の最前線

アジア太平洋地域では、各国が独自の文脈と優先順位に基づいたデータ保護法制を急速に整備している。

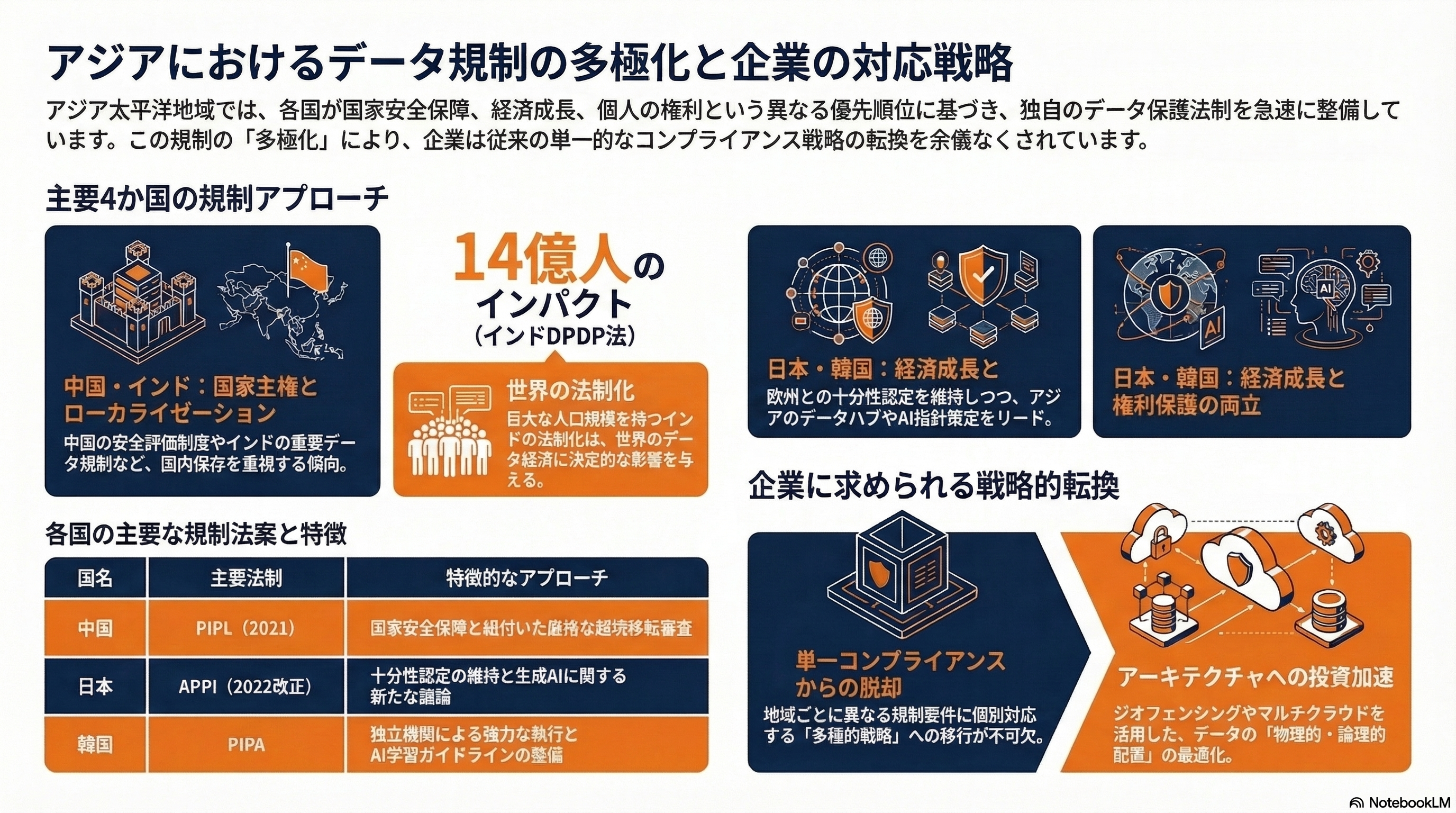

中国のPIPL(個人情報保護法)は2021年の施行以来、執行の実効性を段階的に高めてきた。2025年には複数のテクノロジー企業に対する大規模な行政処分が実施され、特に越境データ移転に対する審査(安全評価制度)は事実上の「データ・ローカライゼーション」要件として機能している。中国の独自のアプローチは、データ保護を個人の権利としてだけでなく、国家のサイバーセキュリティと経済安全保障の一環として位置づける点に特徴がある。

インドのDPDP法(Digital Personal Data Protection Act)は2023年に成立し、段階的な施行が進んでいる。14億人超の人口を擁するインドのデータ保護法制は、その規模だけで世界的なインパクトを持つ。特に、政府による「重要データ」のローカライゼーション要件と、IT産業の国際競争力維持というバランスをどう取るかが注目されている。

日本のAPPI(個人情報保護法)は2022年の改正により、越境データ移転規制の強化、本人関与の拡充、ペナルティの引き上げが実施された。GDPRとの十分性認定を維持しつつ、アジア太平洋地域のデータハブとしての地位を確保する実務的なアプローチは、規制と経済成長を両立させるモデルとして評価されている。次回の3年ごとの見直しでは、生成AIに関する条項の追加が議論されている。

韓国のPIPA(個人情報保護法)は、個人情報保護委員会(PIPC)の独立機関化以降、執行体制が大幅に強化された。AI学習データに関するガイドラインをアジアでいち早く整備し、データ経済と個人の権利の均衡点を模索するアプローチは、他のアジア諸国にとっての参照モデルとなりつつある。

これらの法制度の多極化は、グローバルに事業を展開する企業にとって、単一のコンプライアンス戦略では対応できないことを意味する。データの所在地ごとに異なる規制要件を満たすための「ジオフェンシング」「データメッシュ」「マルチクラウド」アーキテクチャへの投資が急増しているのは、必然的な帰結だ。

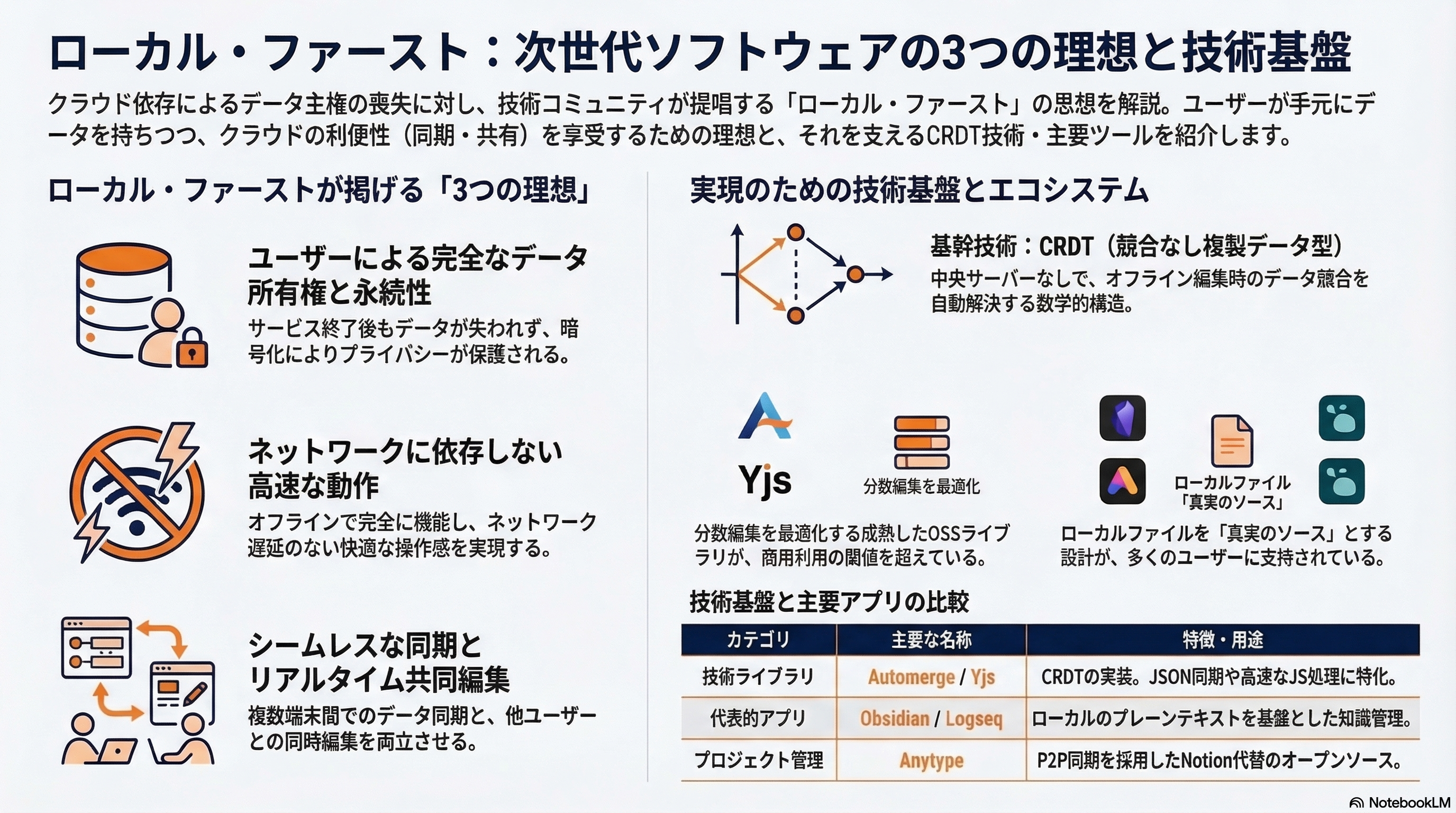

ローカル・ファーストの思想――クラウド依存への技術的反論

データ主権が法制度と地政学の文脈で議論される一方、技術コミュニティではより根本的な問いが立てられている。「そもそも、なぜ私たちのデータは他者のサーバーになければならないのか?」

この問いに体系的な答えを提示したのが、ケンブリッジ大学のMartin Kleppmann氏らが2019年に発表した論文「Local-First Software: You Own Your Data, in spite of the Cloud」だ。Kleppmann氏は「ローカル・ファースト」ソフトウェアの7つの理想を掲げた。すなわち、(1)高速な動作——ネットワーク遅延に依存しない、(2)マルチデバイス対応——複数の端末間でシームレスにデータを同期する、(3)オフライン動作——ネットワーク接続なしでも完全に機能する、(4)コラボレーション——リアルタイムの共同編集が可能、(5)永続性——サービス終了後もデータが失われない、(6)プライバシーとセキュリティ——エンドツーエンド暗号化、(7)ユーザーのデータ所有権——クラウドプロバイダーではなくユーザーがデータを支配する、の七つだ。

この理念を技術的に支えるのがCRDT(Conflict-free Replicated Data Type、競合なし複製データ型)である。CRDTは、複数のデバイスがオフラインで独立にデータを編集し、後からネットワーク接続した際に自動的かつ一意に競合を解消できる数学的データ構造だ。中央サーバーによる調停を必要とせず、分散環境での一貫性を保証するこのアプローチは、ローカル・ファーストアーキテクチャの根幹技術となっている。

CRDTの実用的な実装としてAutomergeとYjsが双璧をなす。AutomergeはKleppmann氏自身が中心となって開発するRustベースのライブラリで、JSONライクなドキュメントの分散編集に最適化されている。Yjsはドイツの開発者Kevin Jahns氏が主導するJavaScriptベースの実装で、そのパフォーマンスの高さからTiptap、BlockNote、Liveblocks Yjs、Hocuspocusなど多数のプロジェクトに採用されている。両プロジェクトともオープンソースであり、コミュニティの活発さと実装の成熟度はエンタープライズ採用の閾値を超えつつある。

ローカル・ファーストの理念を体現するアプリケーションも急速に広がっている。Obsidianはマークダウンベースのナレッジマネジメントツールとして数百万人のユーザーを獲得し、すべてのデータをローカルのプレーンテキストファイルとして保管する。Anytypeはローカル・ファーストとピアツーピア同期を設計原則とするオープンソースのプロジェクト管理・ナレッジベースアプリで、Notionの代替として注目を集めている。Logseqはアウトライナー型のナレッジグラフツールで、ローカルファイルをソース・オブ・トゥルースとするアーキテクチャが開発者コミュニティに支持されている。

2026年2月にブリュッセルで開催されたFOSDEM 2026では、初めて「Local-First Software」専用のdevroom(開発者セッション)が設けられた。二日間にわたるセッションには会場の収容定員を超える参加者が詰めかけ、CRDTの最適化、ピアツーピア同期プロトコル、エンドツーエンド暗号化との統合、そしてローカル・ファーストアプリケーションのビジネスモデルが熱心に議論された。このdevroomの設立自体が、ローカル・ファーストがニッチなアカデミックコンセプトから実用的なソフトウェア設計パラダイムへと成熟したことを示すマイルストーンだ。

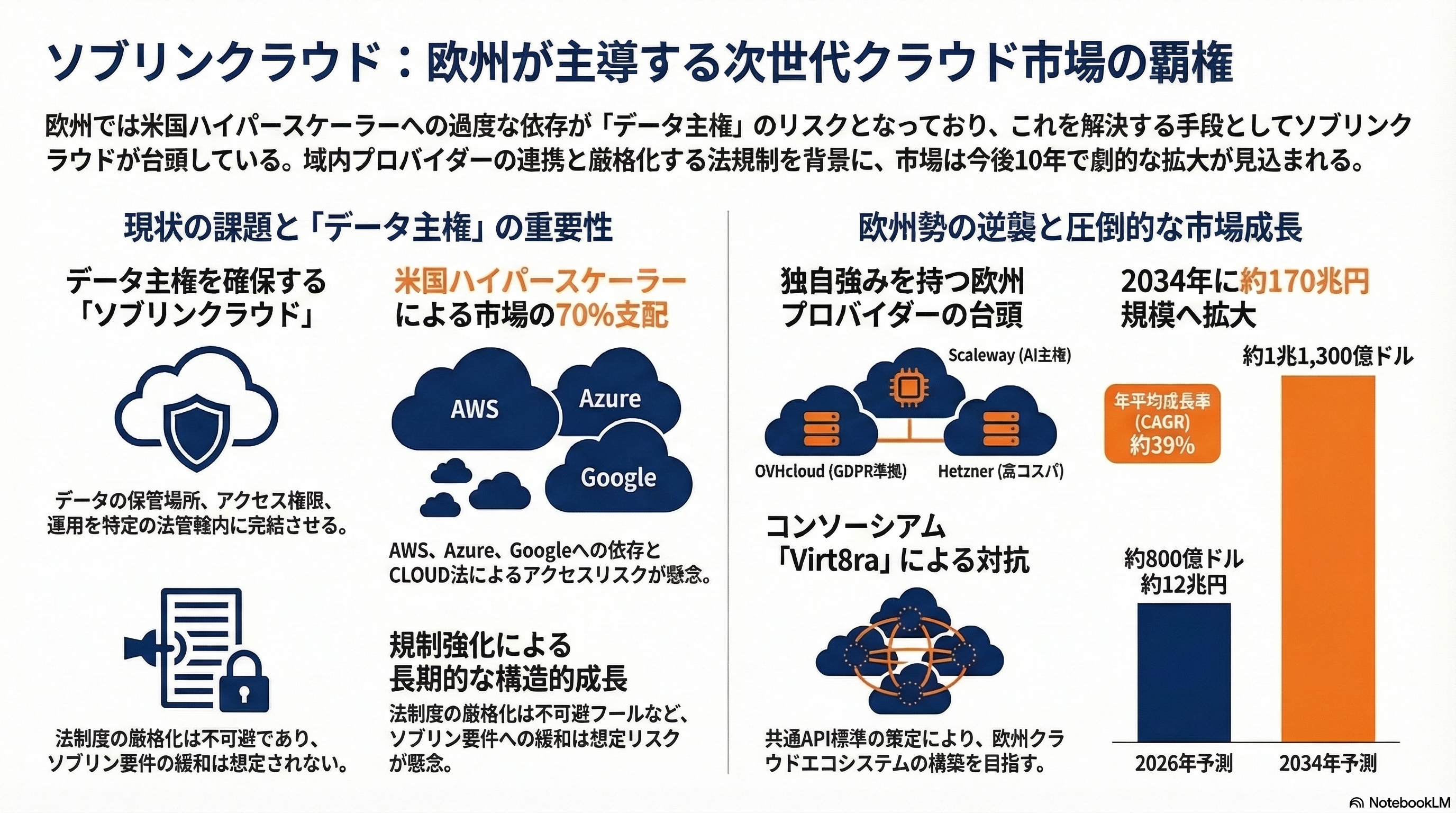

ソブリンクラウドの台頭――欧州プロバイダーの挑戦

データ主権の確保において最も直接的なインフラ投資先がソブリンクラウドだ。ソブリンクラウドとは、データの保管場所、アクセス権限、運用主体がすべて特定の法管轄圏内に完結するクラウドサービスを指す。

現在、欧州のクラウドインフラ市場の約70%を米国の三大ハイパースケーラー(AWS、Azure、Google Cloud)が占めている。この依存構造は、CLOUD法による潜在的なデータアクセスリスクと相まって、欧州の政策立案者と企業のCISOに深刻な懸念を抱かせている。

この状況に挑むのが、欧州のクラウドプロバイダー群だ。フランスのOVHcloudは欧州最大の独立系クラウドプロバイダーとして、GDPRネイティブなインフラを強みに規制産業へのシェア拡大を進めている。同じくフランスのScalewayは、Iliad Groupの傘下でGPUクラウドとAIインフラに注力し、AI主権のユースケースに特化したポジショニングを明確にしている。ドイツのHetznerは、高いコストパフォーマンスと欧州内のデータセンター網で、中小企業から大企業まで幅広い支持を得ている。

さらに注目すべきは、欧州のクラウドプロバイダーが個社の競争を超えてコンソーシアムを形成する動きだ。Virt8raは欧州の複数のクラウドプロバイダーが参画する業界団体であり、共通API標準の策定やマルチクラウド相互運用性の確保を通じて、米国のハイパースケーラーに対抗する「欧州クラウドエコシステム」の構築を目指している。

投資の観点から、ソブリンクラウドは長期的な構造成長セクターだ。規制要件が緩和される可能性はほぼゼロであり、むしろ各国の法制度はより厳格化する方向に動いている。市場規模は2026年の約800億ドル(約12兆円)から2034年には1兆1,300億ドル(約170兆円)へと成長が予測されており、年平均成長率(CAGR)は約39%に達する。

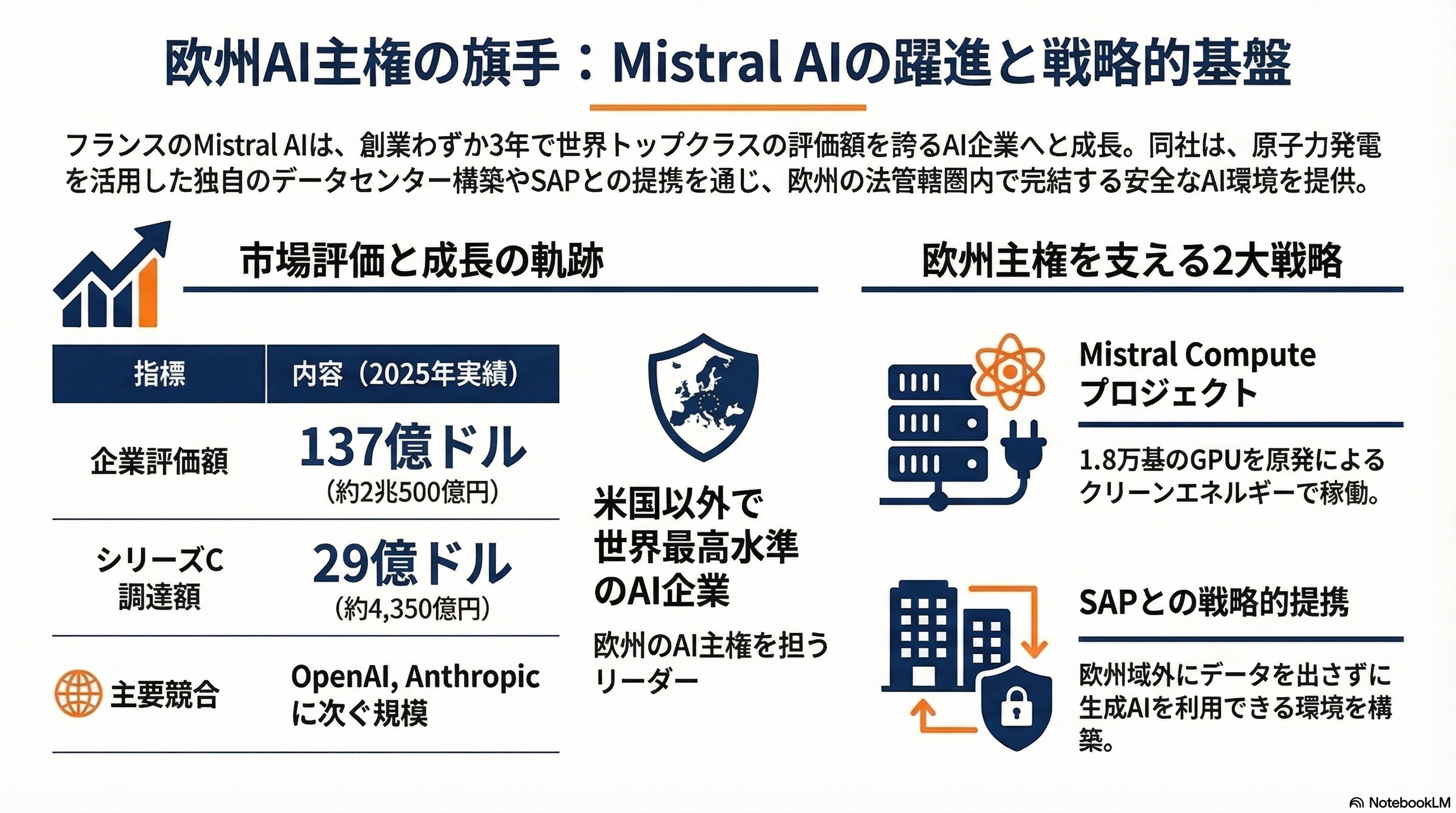

Mistral AI――欧州AI主権のフラッグシップ

欧州のデータ・AI主権を象徴する企業として、フランスのMistral AIの存在は極めて大きい。2023年の創業からわずか3年で、同社は欧州AI産業の「チャンピオン」としての地位を確立した。

2025年のシリーズCラウンドでは29億ドル(約4,350億円)を調達し、企業評価額は137億ドル(約2兆500億円)に到達した。この評価額はOpenAIやAnthropicに次ぐ規模であり、米国以外に本社を置くAI企業としては世界最高水準だ。

Mistral AIの戦略で特に注目すべきは、「Mistral Compute」プロジェクトだ。1万8,000基のNvidia GPUを搭載し、原子力発電によるクリーンエネルギーで稼働するAI専用データセンターの建設を進めている。トレーニングとインファレンスの両方を欧州内で完結させることで、データが欧州の法管轄権を離れることなくAI開発の全工程を実行できる体制を構築する。

さらにSAPとの戦略的パートナーシップは、エンタープライズ市場への浸透を加速させている。SAPのERPシステムに統合されたMistralのAIモデルは、欧州の大企業が自社のデータを米国のAIプロバイダーに送信することなく生成AIの恩恵を享受できるソリューションとして、GDPRコンプライアンスに敏感な金融・製造・公共セクターから強い関心を集めている。

エンタープライズの対応――クラウドアーキテクチャの再設計

データ主権の要請は、大企業のクラウド戦略を根底から変えつつある。調査会社の最新レポートによれば、グローバル企業の94%がデータ主権要件に対応するためにクラウドアーキテクチャの調整を進めており、79%がデータ主権をIT戦略の中核に位置づけている。

この動きを象徴するのが、Airbus(エアバス)がソブリンクラウドの大規模調達を進めている案件だ。5,000万ユーロ(約82億円)以上の規模とされるこのテンダーは、航空機の設計データ、サプライチェーン情報、顧客データを含む機密情報を、米国のCLOUD法の管轄外にあるインフラで管理することを目的としている。防衛関連の契約を持つAirbusにとって、データ主権は単なるコンプライアンスではなく、事業継続の前提条件だ。

エンタープライズにおけるデータ主権対応は、以下の三つの段階で進んでいる。第一段階は「データの所在地の把握」だ。驚くべきことに、多くの大企業は自社データがどのリージョンのどのサービスに保管されているかを完全には把握していない。データマッピングと分類の自動化ツールへの投資がまず必要となる。第二段階は「マルチクラウド・ハイブリッドクラウドアーキテクチャへの移行」だ。単一のハイパースケーラーへの依存から脱却し、データの種類と規制要件に応じて複数のクラウドプロバイダーを使い分ける設計へ移行する。第三段階は「ソブリンAIインフラの構築」だ。AI モデルのトレーニングとインファレンスを自社管理下または規制準拠のインフラ上で実行する体制を確立する。

AI主権――チップから推論まで

データ主権の議論は、AIの文脈ではさらに多層的な問題を含む。

最も根本的な課題はチップの依存構造だ。AIの学習と推論に不可欠な高性能GPUの市場シェアは、Nvidiaが約80%を握っている。さらにNvidiaのチップの多くはTSMC(台湾積体電路製造)で製造されており、台湾海峡の地政学的リスクはAIインフラのサプライチェーン全体に影を落とす。欧米各国が半導体の国内生産を推進する背景には、このチップ依存からの脱却という国家安全保障上の動機がある。

学習データの管轄権も未解決の課題だ。LLMの学習にはインターネット上の膨大なテキストデータが使用されるが、そのデータの多くは著作権で保護されており、さらに複数の法管轄圏のデータが混在している。EU AI法のもとでは、学習データの出所と法的根拠の透明性が求められるが、数兆トークンに及ぶ学習コーパスの各データポイントについて法的根拠を証明することは技術的にも実務的にも極めて困難だ。

この課題に対する実務的な解として注目されるのが「エッジでのインファレンス」だ。学習済みモデルをローカル環境(エッジデバイス、オンプレミスサーバー、ソブリンクラウド)にデプロイし、推論時のデータが組織の管理下を離れないようにする。Apple Intelligenceに代表されるオンデバイスAIの進化や、量子化・蒸留技術によるモデルの軽量化が、エッジインファレンスの実用性を飛躍的に高めている。

各国政府もAI主権の確保に向けた機関設立と資金投入を加速している。英国は2025年に「Sovereign AI Unit」を新設し、政府のAI調達とインフラ戦略を統括する体制を構築した。Gartnerは、2027年までに大規模企業の50%以上がAIモデルの訓練・推論環境の地理的制約を戦略的に管理するようになると予測している。

投資資金の流れはこのトレンドを如実に反映している。2025年のAI分野へのVC投資総額894億ドルのうち、各国政府・ソブリンファンドのAI投資を含めると規模はさらに膨大だ。米国がAI関連基金に520億ドル、中国が620億ドルを投じる一方、EUは74億ユーロ(約1兆2,000億円)の域内AI投資基金を設立した。EUの投資額は絶対値では米中に大きく劣るものの、域内のデータ規制優位性と組み合わせることで「規制の壁」を競争力に転換する戦略だ。

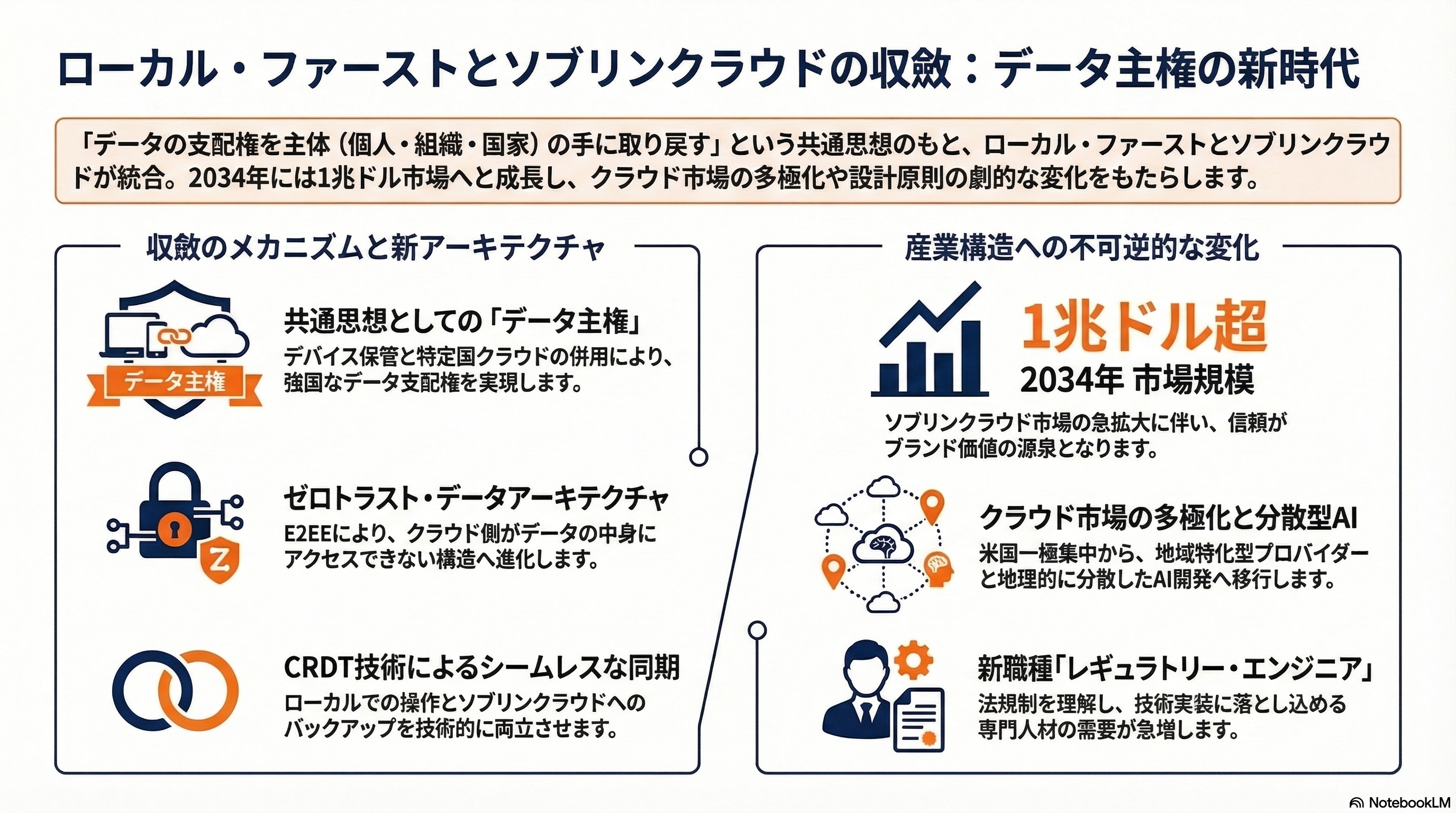

ローカル・ファーストとソブリンクラウドの収斂

ここまで「ローカル・ファースト」と「ソブリンクラウド」を別々の潮流として記述してきたが、投資の視点で最も重要なのは、この二つの動きが収斂しつつあるという構造的認識だ。

一見すると、ローカル・ファースト(データをユーザーのデバイスに保管)とソブリンクラウド(データを特定国のクラウドに保管)は異なるアプローチに見える。しかし、その根底にある思想は同一だ。「データの支配権を、それを生成した主体(個人、組織、国家)の手に取り戻す」ということである。

技術的にも、ローカル・ファーストとソブリンクラウドは補完関係にある。CRDTベースのローカル・ファーストアプリケーションは、同期・バックアップのためのサーバーサイドインフラを必要とする。そのインフラとしてソブリンクラウドを採用すれば、「ユーザーのデバイスにプライマリデータがあり、同期先のクラウドも法管轄圏内に完結する」という最も強固なデータ主権アーキテクチャが実現する。

エンタープライズの文脈では、この収斂は「ゼロトラスト・データアーキテクチャ」として具体化しつつある。従業員のデバイス上でローカル・ファーストのアプリケーションが動作し、エンドツーエンド暗号化されたデータがソブリンクラウド上で同期・バックアップされる。クラウドプロバイダーは暗号化されたデータにアクセスできず、たとえCLOUD法に基づく開示要求があっても、復号鍵を持たないプロバイダーは有意なデータを提供できない。

スタートアップのエコシステムでは、この収斂テーゼに基づく新しいカテゴリーの企業が生まれつつある。ローカル・ファーストのCRDT技術を核にしたコラボレーションプラットフォーム、ソブリンクラウド上でのエッジAI推論サービス、エンドツーエンド暗号化とデータポータビリティを標準装備する次世代SaaSなど、データ主権をアーキテクチャレベルで実装する技術企業群が、次の大きな投資テーマとして浮上している。

業界への影響

データ主権とローカル・ファーストの潮流は、テクノロジー産業の構造に以下の不可逆的な変化をもたらす。

第一に、クラウドインフラ市場の多極化だ。米国のハイパースケーラーが世界市場を寡占する構造は、規制圧力によって徐々に変容する。欧州、アジア、中東のソブリンクラウドプロバイダーが各地域の規制産業を足がかりにシェアを拡大し、クラウド市場は「グローバル・ハイパースケーラー+地域特化型ソブリンプロバイダー」の多層構造へ移行する。

第二に、ソフトウェアアーキテクチャの設計原則が変わる。「クラウドファースト」から「データ主権ファースト」へのパラダイムシフトが起きる。新規のソフトウェアプロジェクトでは、データの保管場所と移転可能性が設計の初期段階で検討されるようになり、ローカル・ファーストのCRDT技術やエンドツーエンド暗号化が標準的なコンポーネントとして組み込まれる。

第三に、AI開発の地理的分散が進む。大規模AIモデルの学習はこれまで米国と中国に集中してきたが、EU AI法の施行とソブリンAIインフラへの投資拡大により、欧州・中東・東南アジアでの自律的なAI開発能力が構築される。Mistral AIの成功は、この地理的分散の先駆事例となる。

第四に、M&A市場に新たなカテゴリーが出現する。ソブリンクラウド、プライバシーテック、ローカル・ファーストツールの各領域で、大手テクノロジー企業による戦略的買収が活発化する。特に、CRDTの基幹ライブラリ(Automerge、Yjs)をコアに持つスタートアップや、ソブリンクラウドの運用ノウハウを持つ地域特化型プロバイダーは、買収ターゲットとしての価値が高い。

第五に、デジタル人材の需要構造が変化する。データ主権に精通した法務・コンプライアンス人材、CRDT・分散システムのエンジニア、マルチクラウドアーキテクト、プライバシーエンジニアリングの専門家への需要が急増する。特にGDPR、EU AI法、各国のデータ保護法制を横断的に理解し、技術実装に落とし込める「レギュラトリー・エンジニア」は、今後数年で最も希少かつ高価値な人材となる。

ソブリンクラウド市場が2034年に1兆ドルを超える規模に成長する過程で、データ主権はコストセンターから「信頼」というブランド価値の源泉へと転換する。ユーザーのデータを真に尊重する企業が市場で選ばれる時代が、確実に到来しつつある。

参考情報: European Commission「EU Data Act」, European Parliament「EU AI Act」, Irish Data Protection Commission「TikTok GDPR Decision 2025」, Martin Kleppmann et al.「Local-First Software: You Own Your Data, in spite of the Cloud」(Ink & Switch, 2019), FOSDEM 2026 Local-First Devroom, Gartner「Sovereign Cloud Market Forecast 2026-2034」, Mistral AI Series C Announcement (2025), Airbus Sovereign Cloud Tender (2026), EuroStack Proposal Paper (2025), UK Government「Sovereign AI Unit」, Crunchbase「Global VC AI Investment Report 2025」, CLOUD Act (U.S. Congress, 2018), Gaia-X European Association for Data and Cloud