シリコンウェハーとは何か──砂から半導体の「土台」へ

スマートフォンのプロセッサも、生成AIを動かすGPUも、その正体は一枚のシリコンの円盤の上に描かれた微細な回路である。この円盤こそがシリコンウェハーだ。厚さは1ミリにも満たず、鏡のように磨き上げられたその表面に、露光・成膜・エッチングといった工程を数百回も繰り返して回路を刻み込み、最後に格子状に切り分けて一つひとつのチップ(ダイ)にする。建物にたとえるなら、ウェハーは基礎(ファウンデーション)にあたる。基礎が少しでも歪めば上に建つビル全体が傷むように、ウェハーの純度や平坦度がわずかでも劣れば、その上に作られたチップは動かない。

出発点は、地球上のどこにでもある「砂」である。正確には珪石(シリカ)で、これを炭素とともに電気炉で2,000度超に熱すると、酸素が奪われて純度98〜99%の金属級シリコンになる。ここから半導体グレードへの精製が始まる。金属級シリコンをいったんガス化し、加熱したシリコン芯棒の表面で分解・析出させる「シーメンス法」を経ると、純度が一気に跳ね上がって多結晶シリコン(ポリシリコン)になる。その純度はイレブンナイン、すなわち99.999999999%――不純物を10億分の1から1兆分の1のレベルまで抑えた、地球上でもっとも純粋な人工材料の一つだ。

こうして得たポリシリコンを溶かし、種結晶を浸してゆっくり回転させながら引き上げると、原子が一糸乱れず整列した一本の巨大な単結晶「インゴット」が育つ。この引き上げ法をチョクラルスキー法(CZ法)と呼び、ICの大多数がこの結晶から作られる。300mm用のインゴットは直径約30センチ、長さ約2メートル、重さ約265キログラムにもなる一本の結晶である。これを薄くスライスし、ラッピングで平坦にならし、エッチングで加工傷を取り除き、化学と機械を同時に作用させるCMP(化学機械研磨)で鏡面に仕上げる。用途によっては、その上にさらに単結晶の薄膜を成長させる「エピタキシャル」工程を加える。

一枚のウェハーからどれだけのチップが取れるかは、チップの大きさ次第で大きく変わる。ごく小さなIoT向けチップ(5ミリ角)なら300mmウェハー一枚から約2,800個、スマートフォンの頭脳となるSoC(10×12ミリ)なら約580個が取れる。ところがエヌビディアのH100級のように800平方ミリを超える巨大なAI向けGPUになると、一枚からわずか80個ほどしか取れない。ダイが大きくなるほど、ウェハーにわずかな欠陥があっただけで不良となり歩留まりが落ちるため、AI時代にはウェハーの品質がチップの生産効率を直接左右するようになった。

なぜ数社しか作れないのか──製造の難所と参入障壁

シリコンウェハーが世界で5社の寡占になっているのは、これが並外れて難しいものづくりだからである。難所は大きく三つある。第一に純度で、先に触れたイレブンナインの水準を、るつぼや配管、雰囲気ガスからの微量な汚染も許さずに維持しなければならない。第二に平坦度と平滑度だ。最先端ロジック向けウェハーの表面粗さはRq0.1ナノメートル未満、これはシリコン原子1個の直径(約0.2ナノメートル)よりも小さい。信越化学はこの精度を「東京ドームに落ちたゴミをゴマ1粒以内に収めるようなもの」と表現する。第三に結晶欠陥の制御で、5ナノメートル以下の先端ノードでは、300mmウェハー一枚あたりの微小欠陥を数十個未満に抑え込む必要がある。ナノ単位の高低差が露光パターンを歪め、回路のショートを招くからだ。

結晶の育て方にも二つの流儀がある。前述のCZ法が量産の主役だが、るつぼを使わず溶融帯を「浮かせて」結晶化させるフローティングゾーン法(FZ法)もある。FZ法は酸素をほとんど含まない超高純度・高抵抗の結晶が得られる反面、表面張力の制約で直径はおおむね200mmが限界で、高耐圧のパワー半導体などニッチな用途に使われる。ウェハーの種類も、標準的な研磨(ポリッシュド)品のほか、表面に薄膜を成長させたエピタキシャル品、熱処理で表面近傍の欠陥を消したアニールド品、絶縁層を挟んだSOI(Silicon on Insulator)などに枝分かれし、それぞれ用途が異なる。

サイズの主役は、直径300mm(12インチ)と200mm(8インチ)である。300mmは面積が200mmの約2.25倍あり、一枚からより多くのチップが取れるため、ロジックやメモリ、AI・HPC向けの先端品はほぼ300mmだ。一方の200mmは、アナログ、パワー半導体、マイコン、車載・産業向けなど成熟した用途で今も広く使われる。次世代として一時期期待された450mmは、装置の標準化が進まず、しかも律速となる露光工程では大口径化の恩恵が出にくい(露光コストはウェハーの直径ではなく取れるダイの数で決まる)ため経済合理性を欠き、事実上棚上げされている。当面は300mmが標準であり続ける見込みだ。

こうした技術の壁に加え、事業としての障壁も高い。新しい供給元がチップメーカーに認定(クオリフィケーション)されるには12〜24か月を要し、その間はほぼ収益にならない。主要顧客とは長期供給契約(LTA)で数量を確保し、設備投資や原材料コストの増加を価格に転嫁する仕組みが定着している。需要側もTSMC、サムスン電子、インテル、マイクロン、SKハイニックスといった少数の巨大チップメーカーに集中しており、供給・需要の双方が寡占的だ。だからこそ、面積・数量ベースの業界推計では信越化学が約3割で首位、SUMCOが2割強で2位につけ、日本の2社だけで世界のおよそ6割を占める。これにグローバルウェハーズ、SKシルトロン、シルトロニックを加えた上位5社の合計は約9割に達する。売上高ベースの集計では信越のシェアをさらに高く4割前後とする調査もあり、算定基準によって数値は動くが、「信越が1位、SUMCOが2位、この2社で過半」という序列は揺るがない。

信越化学工業(4063)──5つの世界トップを抱える王者

信越化学工業の起源は1926年、長野県で設立された信越窒素肥料にさかのぼる。1940年に現社名へ改め、1960年に半導体用の高純度シリコン(同社の言う「スーパーシリコン」)の生産を始めたのが、シリコン事業の出発点だ。ウェハーの製造・加工を担う子会社の信越半導体(Shin-Etsu Handotai)は1967年に設立され、1984年には福島県西郷村に世界最大級のウェハー拠点である白河工場が稼働、2001年には300mmの量産に踏み切った。米ポリシリコン大手ヘムロック・セミコンダクターの株式19.5%を保有するなど、原料の上流にも根を張っている。

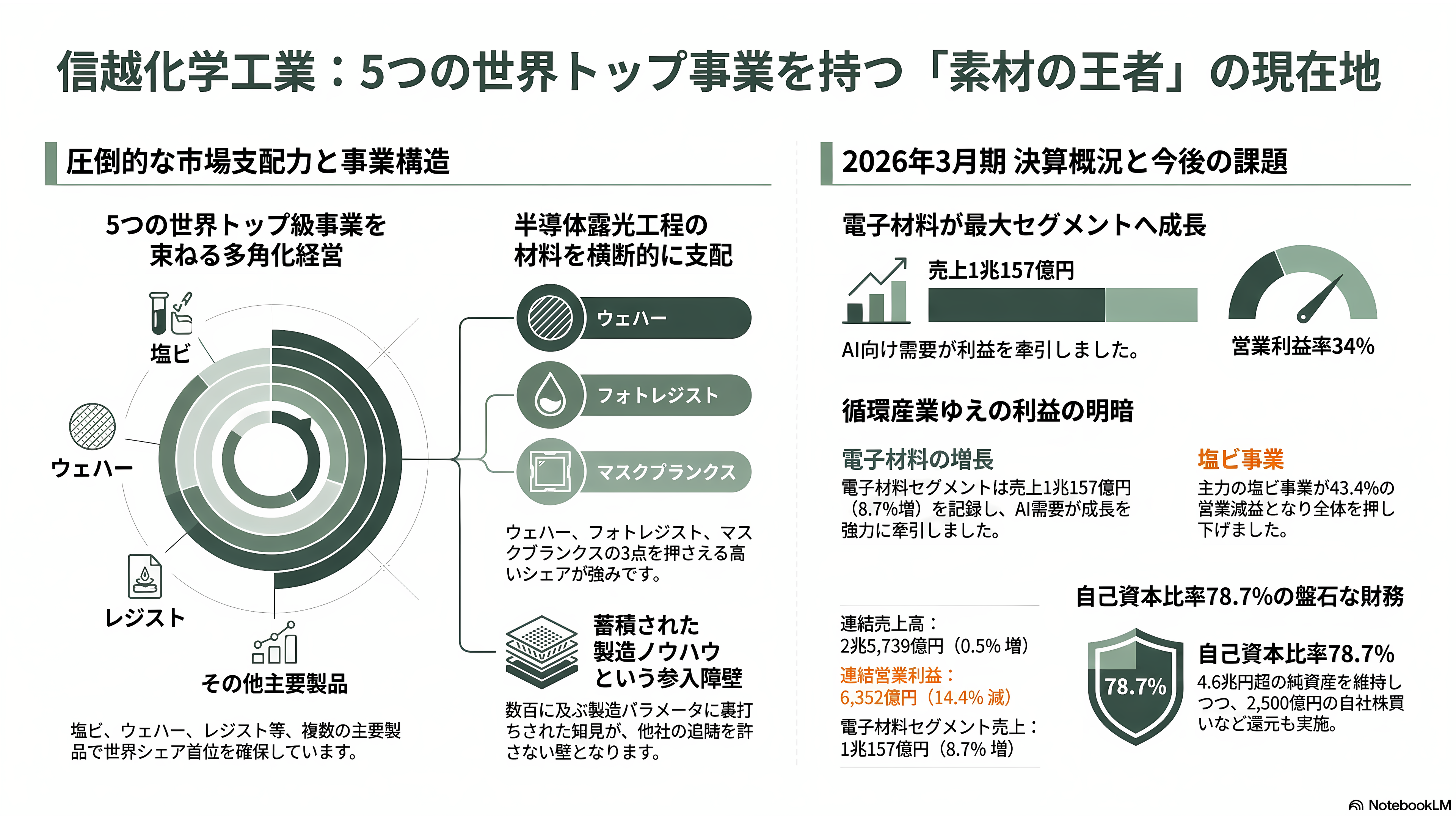

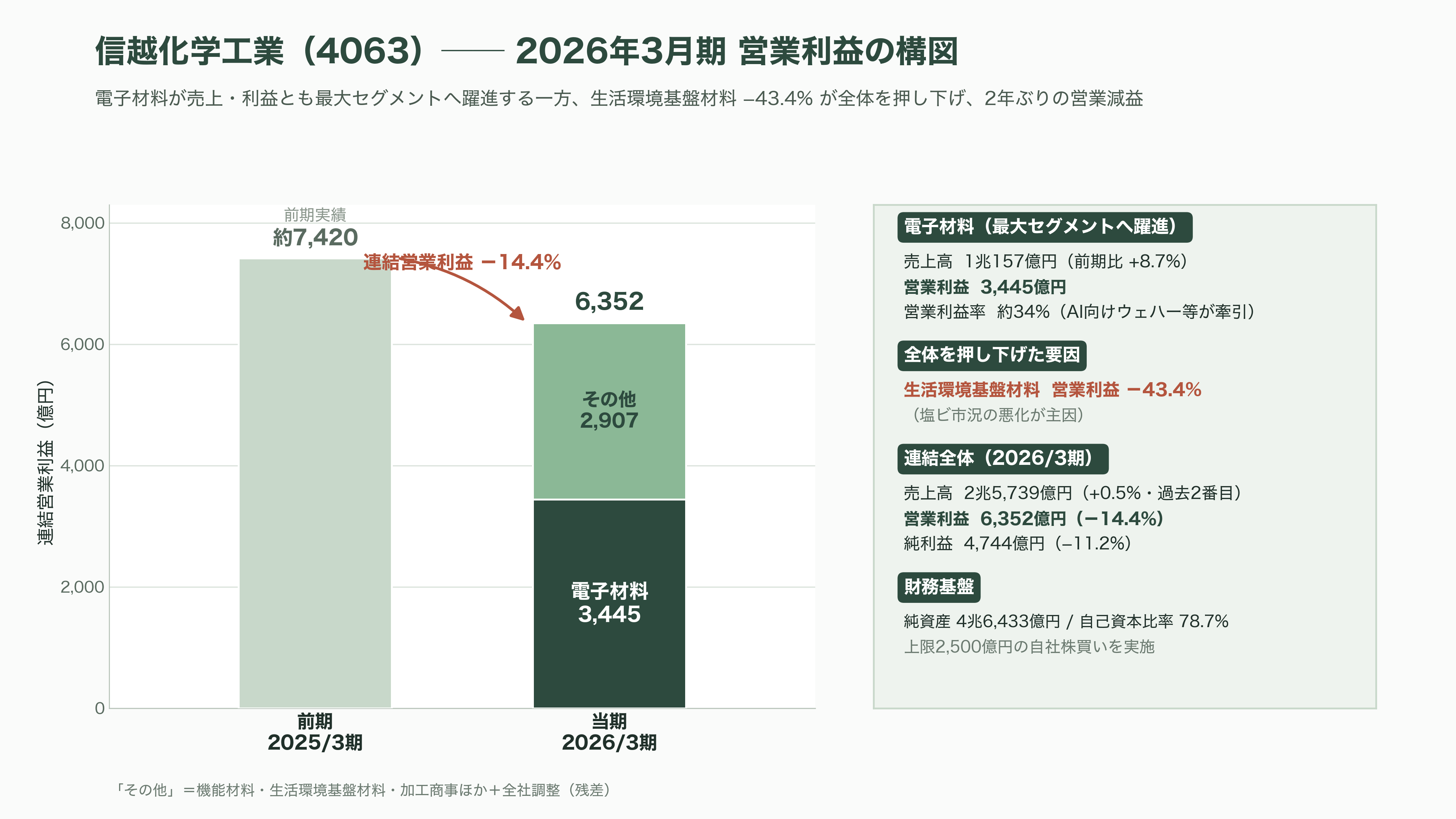

信越の特徴は、ウェハー専業ではなく、世界トップ級の事業をいくつも束ねた多角化企業である点だ。事業は大きく四つに分かれる。塩化ビニル樹脂やか性ソーダを扱う「生活環境基盤材料」(米子会社シンテックが世界最大の塩ビ生産能力を持ち、信越は塩ビでも世界首位)、シリコンウェハーやフォトレジスト、フォトマスクブランクスなどの「電子材料」、シリコーンやセルロース誘導体を扱う「機能材料」、そして信越ポリマーなどの「加工・商事・技術サービス」である。2026年3月期は、この電子材料が売上高約1兆157億円(前期比8.7%増)、営業利益3,445億円と、売上・利益の双方で最大セグメントに躍り出た。営業利益率は約34%に達し、AI向けのシリコンウェハーやフォトレジストが伸びたことが寄与している。

強みは、単にウェハーで世界首位というだけではない。回路を焼き付ける露光工程に必要な材料――ウェハー、EUV(極端紫外線)対応のフォトレジスト、そして原版の基材となるフォトマスクブランクス――を横断的に押さえ、いずれも高いシェアを握る点にある。数百に及ぶ製造パラメータに蓄積されたノウハウそのものが参入障壁だ。財務も盤石で、2026年3月期末の純資産は4兆6,433億円、自己資本比率は78.7%に達する。同社は「世界シェア首位級の事業を五つ抱える」高収益企業として、市場から別格の評価を受けてきた。

一方で足元は試練の年でもあった。2026年3月期の連結売上高は2兆5,739億円と前期比0.5%増で過去2番目の水準を確保したものの、営業利益は6,352億円(前期比14.4%減)、純利益は4,744億円(同11.2%減)と、2年ぶりの営業減益に沈んだ。半導体材料が好調だった半面、塩ビを中心とする生活環境基盤材料の営業利益が43.4%も落ち込み、全体を押し下げた。設備投資と自社株買いで手元資金が前期末比36%減の5,620億円まで縮小し、実質無借金だった財務にも変化が出始めた。同社は決算発表と同時に上限2,500億円の自社株買いを打ち出す一方で、中東情勢やエネルギー・基礎資材の供給制約と価格変動を理由に、2027年3月期の業績予想を「未定」として開示を見送った。世界首位の余裕と、循環産業ならではの慎重さが同居している。

SUMCO(3436)──専業2位、14年ぶり赤字の試練

SUMCOは、シリコンウェハーの世界第2位にして、事実上の専業メーカーである。その法人としての起点は1999年、住友金属工業(現・日本製鉄)、三菱マテリアル、三菱マテリアルシリコンが300mmウェハーの開発・製造のために設立した「シリコンユナイテッドマニュファクチャリング」にある。2002年に住友金属工業のシリコン(シチックス)事業と三菱マテリアルシリコンを統合して三菱住友シリコンとなり、2005年に現社名のSUMCOへ改称して東証一部に上場、翌2006年にはコマツ電子金属(現SUMCO TECHXIV)を傘下に収めた。決算期は12月で、かつての1月期から2013年に変更した経緯があり、現在は「2025年12月期」「2026年12月期」という区切りで業績を開示している。

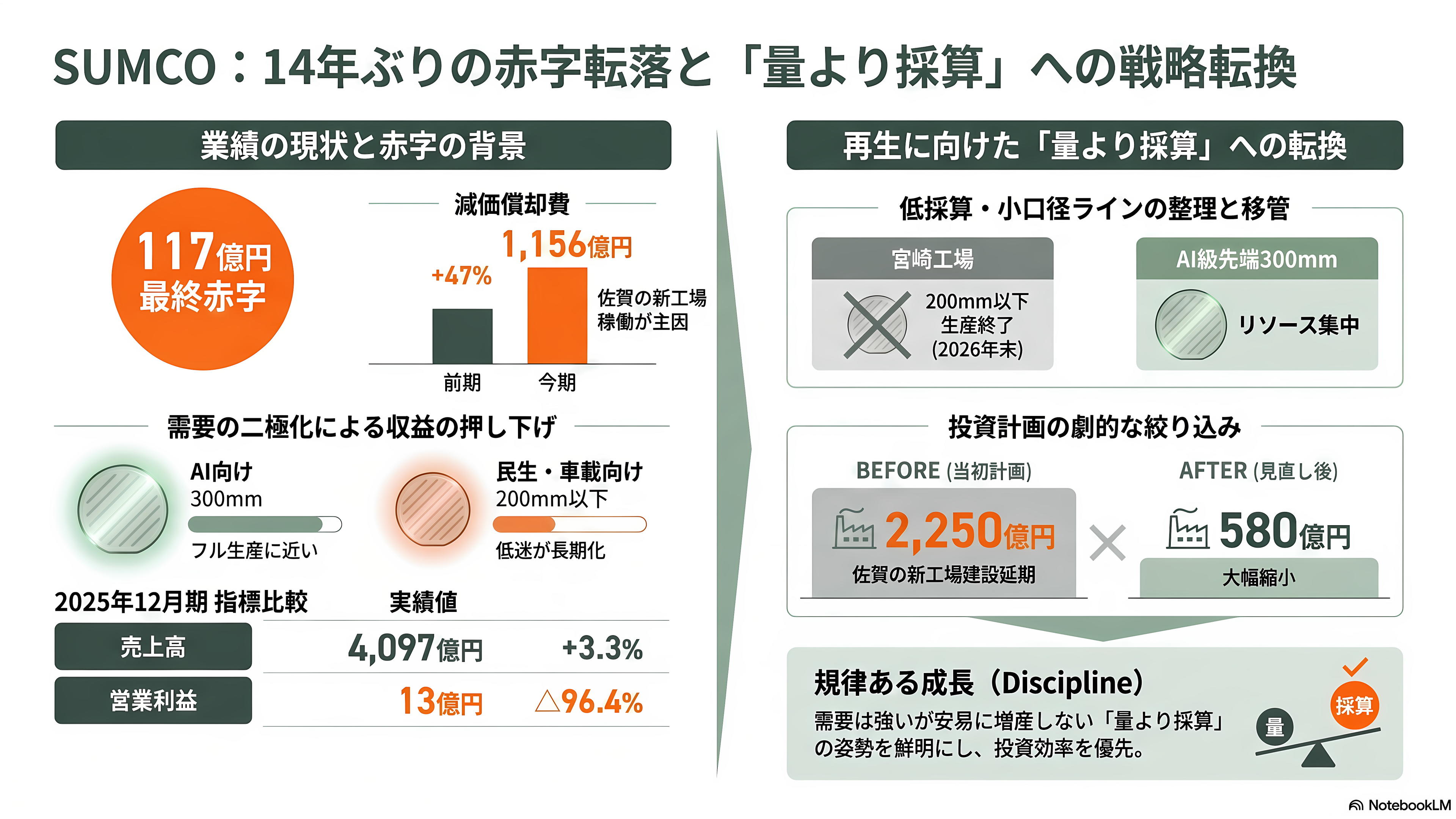

信越が多角化で年商2.5兆円を超えるのに対し、SUMCOの2025年12月期売上高は4,097億円。研磨、エピタキシャル、アニール、SOI、接合ウェハーなどを300mm・200mm・小口径にわたって手がける、シリコンウェハー一本足の会社である。それゆえに市況の波をまともに受ける。2025年12月期は売上高こそ前期比3.3%増だったが、営業利益はわずか13億円(同96.4%減)、最終損益は約117億円の赤字に転落した。最終赤字はおよそ14年ぶりで、佐賀の新工場立ち上げに伴う減価償却費が1,156億円(前期比47%増)へ膨らんだことが重荷となった。年間配当は21円から20円へと引き下げられた。

2026年に入っても回復の足取りは重い。2026年12月期第1四半期(1〜3月)は売上高1,014億円(前年同期比1.0%減)、営業損失52.7億円、最終損失84.7億円と赤字が続いた。会社は上期(1〜6月)についても77億円の営業損失、154億円の最終損失を見込み、通期予想は下期が不透明として非開示のままだ。AI向けの先端300mmはフル生産に近い活況にあるものの、民生・産業機器・車載向けの200mm以下の需要低迷が長引き、収益の足を引っ張っている。

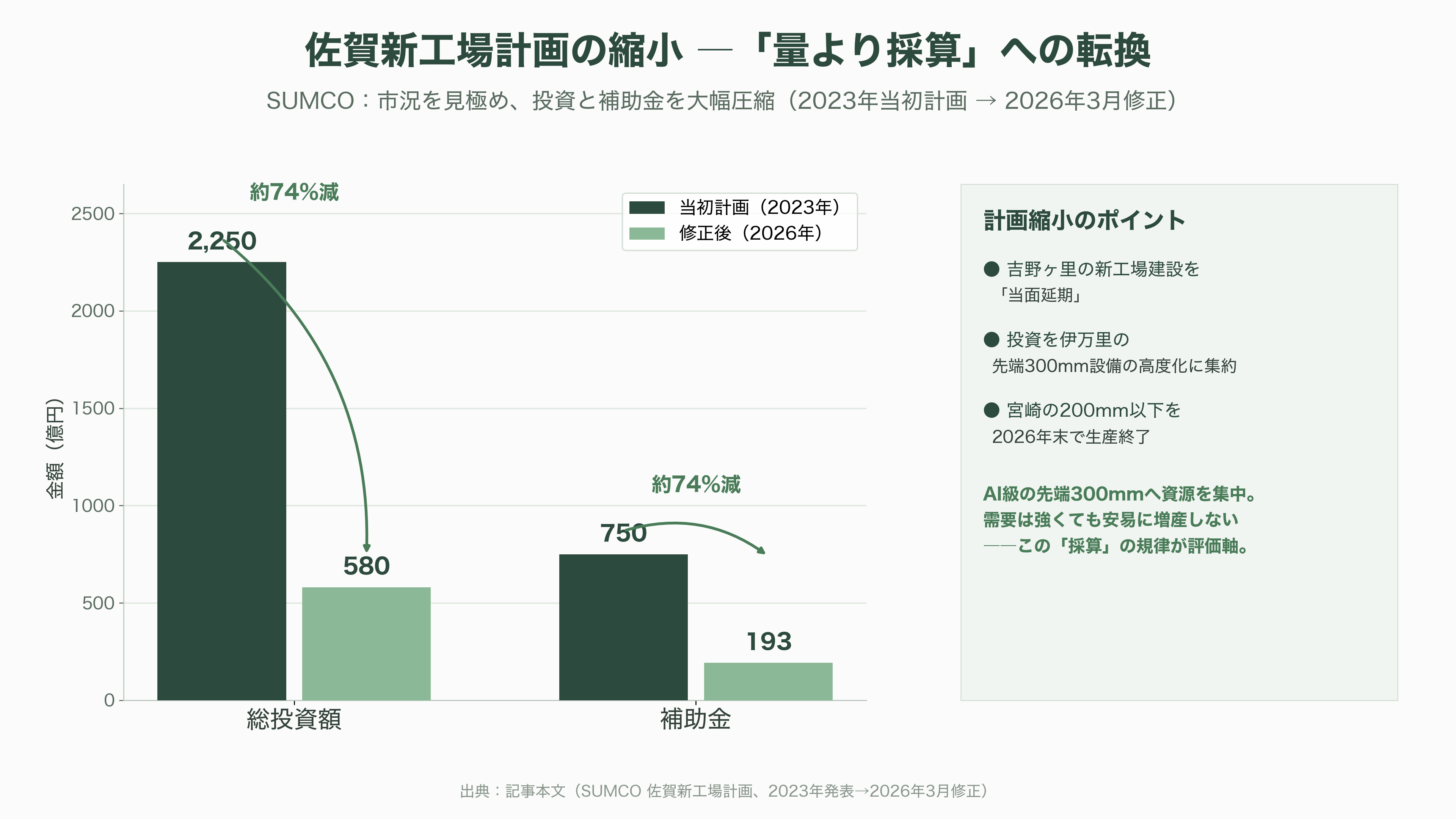

課題への対応として、SUMCOは「量より採算」の姿勢を鮮明にしている。子会社SUMCO TECHXIVが運営する宮崎工場の200mm以下の生産を2026年末で終え、伊万里・長浜工場やインドネシアへ移管して、経営資源をAI級の先端300mmへ集中させる方針だ。象徴的だったのが佐賀の新工場計画の縮小である。2023年に発表した当初計画では、伊万里の結晶工場と吉野ヶ里町の加工工場に総額2,250億円を投じ、経済産業省から最大750億円の補助を受ける予定だった。しかし2026年3月、市況を見極めるとして吉野ヶ里の新工場建設を「当面延期」し、投資を既存の伊万里拠点の先端300mm設備の高度化に集約。総投資額は580億円、補助金も193億円へと大幅に絞り込んだ。需要は強いが安易に増産へ走らない――この規律が、後述するシリコンバレーのVCの評価軸とも深く結びついている。

台湾グローバルウェハーズ(環球晶圓)──買収で駆け上がり、米国に賭ける

世界第3位のグローバルウェハーズ(環球晶圓)は、買収を積み重ねて短期間で頂点近くまで駆け上がった異色の存在だ。母体は1981年設立の台湾サイノアメリカン・シリコン(中美晶、SAS)で、その半導体ウェハー部門が2011年に分社・上場して生まれた(台湾の店頭市場TPExに銘柄コード6488で上場)。以後、東芝系のコバレントのシリコン事業を買収して2013年にグローバルウェハーズ・ジャパンとし、2016年にはデンマークのトプシル、さらに旧MEMCの流れをくむ米サンエジソン・セミコンダクターを約6億8,300万ドル(約1,100億円)で取得して一気に規模を拡大した。

そのM&A戦略が唯一つまずいたのが、独シルトロニックの買収だ。2020年末に総額約43億5,000万ユーロ(約8,050億円)で公開買付けを仕掛けたが、中国の独禁当局の承認が期限直前になり、ドイツ政府の対内投資審査が2022年1月末の期限までに完了しなかったため、2022年2月に破談。同社は5,000万ユーロ(約93億円)の解約金を支払う結果となった。世界のウェハー再編が、技術主権をめぐる各国の警戒感によって止められた象徴的な一件である。

そのグローバルウェハーズが今、社運を賭けているのが米国だ。テキサス州シャーマンに建設した300mm工場は、米国で約30年ぶりとなる新設の12インチ生ウェハー工場であり、第1弾に約35億ドル(約5,635億円)を投じて2025年に開所した。米CHIPS法から5億ドル(約805億円)の直接補助と約20億ドル(約3,220億円)の連邦税額控除を受けており、先端300mm生ウェハーを米国内で作れる唯一の供給者と位置づけられる。2026年第1四半期は売上高139億8,500万台湾ドル(約706億円)、純利益は前年同期比30%増の約19億台湾ドル(約96億円)、1株利益3.97台湾ドル(約20円)と堅調で、12インチはフル稼働だった。ただしシャーマン工場自体は、製品認定の遅れと重い減価償却、低い稼働率のため赤字が続いており、会長のドリス・スーは価格改善が本格化するのは2026年後半とみている。長期契約に伴う顧客への前受金の返済義務が7〜8億ドル(約1,130〜1,290億円)残る点も資金面の重しだ。

韓国SKシルトロン──売却交渉の迷走とSiCの重荷

韓国のSKシルトロンは、300mmで世界上位に食い込むメーカーだが、2026年前半は「誰が持ち主になるのか」という話題で揺れ続けた。前身はLGグループのLGシルトロンで、2017年にSKグループがLGから51%を6,200億ウォン(約663億円)で取得して傘下に収めた。この際、SKの崔泰源(チェ・テウォン)会長が個人で29.4%を保有する変則的な構造を取ったことが、後に韓国公正取引委員会の制裁対象となった経緯もある。2020年には米デュポンの炭化ケイ素(SiC)ウェハー事業を4億5,000万ドル(約725億円)で買収し、パワー半導体向けの化合物ウェハーにも進出した。

強みは韓国・亀尾(グミ)を主力とする300mmシリコンウェハーだが、課題は買収したSiC事業にある。EV需要の鈍化と中国勢の増産でSiCの採算が急速に悪化し、2025年にはのれん3,344億ウォン(約358億円)を全額ゼロ評価するなど、合計4,141億ウォン(約443億円)の減損を計上した。SiC部門の営業損失2,145億ウォン(約230億円)が、好調なシリコンウェハー事業の営業利益4,076億ウォン(約436億円)を大きく相殺し、全社の営業利益は1,931億ウォン(約207億円)と実質的に半減した。2025年通期の売上高は2兆575億ウォン(約2,202億円)である。

このSiC事業の不振が、SKグループによるSKシルトロン売却の重要な論点となった。SKはAIやバッテリーへ経営資源を集中させるため、2025年12月に斗山(トゥサン)グループを優先交渉先に選び、SK側の70.6%(SK51%+総収益スワップ分19.6%)と崔会長個人の29.4%を合わせて100%を約5兆ウォン(約5,350億円)規模で取得する枠組みで交渉に入った。ところが買収額の報道は媒体によって割れており、KEDグローバルは約5.5兆ウォン(約37億ドル、約5,900億円)、ソウル経済は5兆ウォン(約36億ドル、約5,350億円)、UPIやビジネスコリアなどは約5兆ウォン(約33億ドル、約5,300億円)と伝えている。

さらに交渉自体が2026年半ばに膠着した。AIとHBM(広帯域メモリ)のブームでシリコンウェハーの将来キャッシュフロー見通しが改善し、SK側が「もはや切り離す資産ではなく、成長の基盤だ」として企業価値の再評価(値上げ)を求め始めたためだ。崔会長がComputex 2026で「今後5年でウェハー生産能力を倍増させる」と表明したことは、売却の論拠と真っ向から矛盾する。当初5月中にも予定された株式売買契約の署名は6月以降へずれ込み、2026年6月末時点で未署名・未クローズのまま交渉が続いている。KEDグローバルは他の頓挫した案件と対比しつつ、SKシルトロンの取引は依然として成立に向かっていると報じている。そのSKシルトロンは競合が投資を絞るなかで亀尾の新300mm工場を2026年6月に稼働させ、300mm能力を約5割引き上げてAI回復に賭ける動きに出た。米ミシガン州でも、エネルギー省から5億4,400万ドル(約876億円)の融資を得てSiCウェハーの新工場を進めている。

ドイツ・シルトロニック──ワッカーの系譜とFabNextの重み

欧州で唯一、上位5社に名を連ねるのがドイツのシルトロニックだ。化学大手ワッカーケミーのウェハー部門(ワッカー・シルトロニック)を源流とし、2015年に1株30ユーロ(約5,600円)でフランクフルト証券取引所に上場した。ワッカーは上場後に段階的に持ち株を減らし、2026年5月には7%分を1株89.35ユーロ(約1万6,500円)で機関投資家に売却(手取り約1億8,800万ユーロ、約348億円)して出資比率を約24%まで引き下げたが、依然として筆頭株主である。ドイツのフライベルクとブルクハウゼンを主力拠点とし、高品質な300mmに強みを持つ。

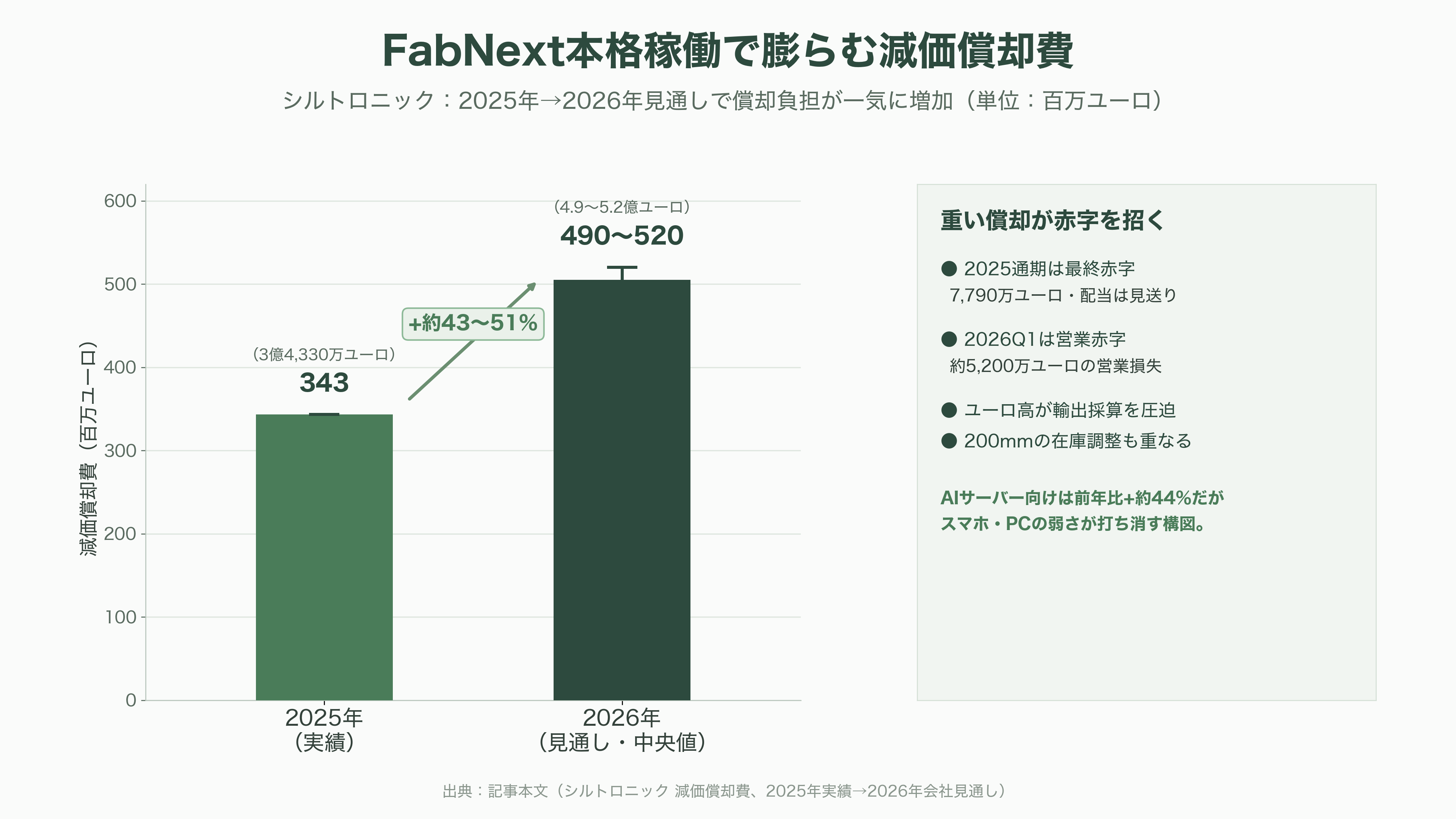

近年の同社を規定しているのが、シンガポールの新300mm工場「FabNext」である。2023年11月に初のウェハーを製造し、その後ランプアップを進めてきたが、2025年8月から本格的な減価償却が始まり、その負担が一気に表面化した。2026年の減価償却費は4億9,000万〜5億2,000万ユーロ(約907〜962億円)へと、2025年の3億4,330万ユーロ(約635億円)から大きく膨らむ見通しだ。加えてユーロ高(ドル安)が輸出採算を圧迫し、パワー半導体向けを中心とする200mmの在庫調整も重なる。2025年通期は最終損益が7,790万ユーロ(約144億円)の赤字となり、配当を見送った。

2026年第1四半期の売上高は3億650万ユーロ(約567億円)で、前四半期の出荷前倒しの反動もあって17.5%減、EBITDAは6,510万ユーロ(約120億円)、営業損益は約5,200万ユーロ(約96億円)の赤字だった。通期ガイダンスは、売上高が2025年比で1桁台半ばのマイナス、EBITDAマージン20〜24%、設備投資1億8,000万〜2億2,000万ユーロ(約333〜407億円)とし、EBITは前年を大きく下回るとみる。前提となる為替はユーロ・ドルで1.18だ。市場の需要そのものは、AIサーバー向けが前年比約44%増と力強い一方、スマートフォンやPCは一段と弱く、自動車も成長が減速するという「まだら模様」であり、300mmの成長を200mmの弱さが打ち消す構図が続いている。

AIが塗り替えた需要地図──メモリ・スーパーサイクルと「K字」の二極化

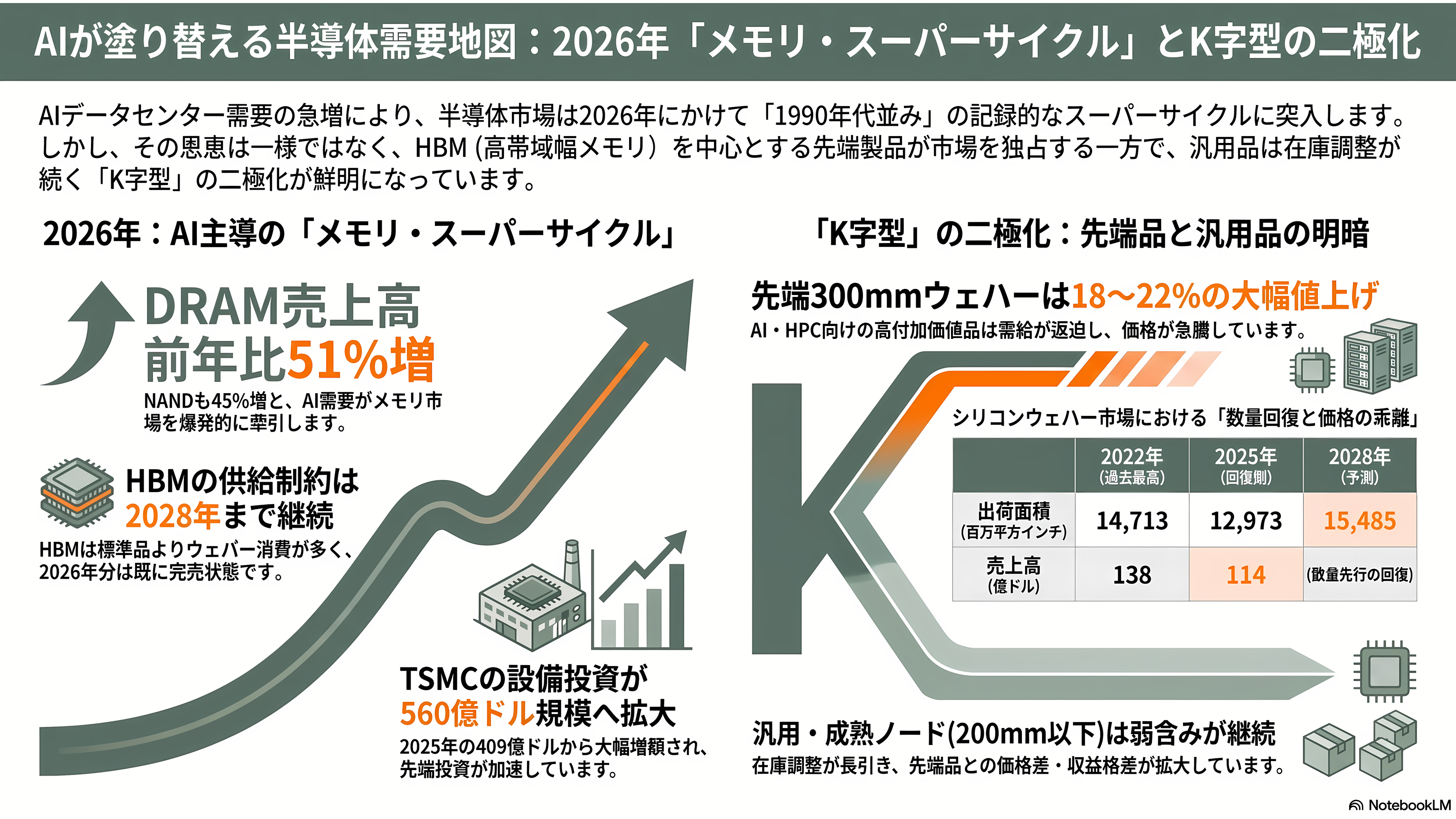

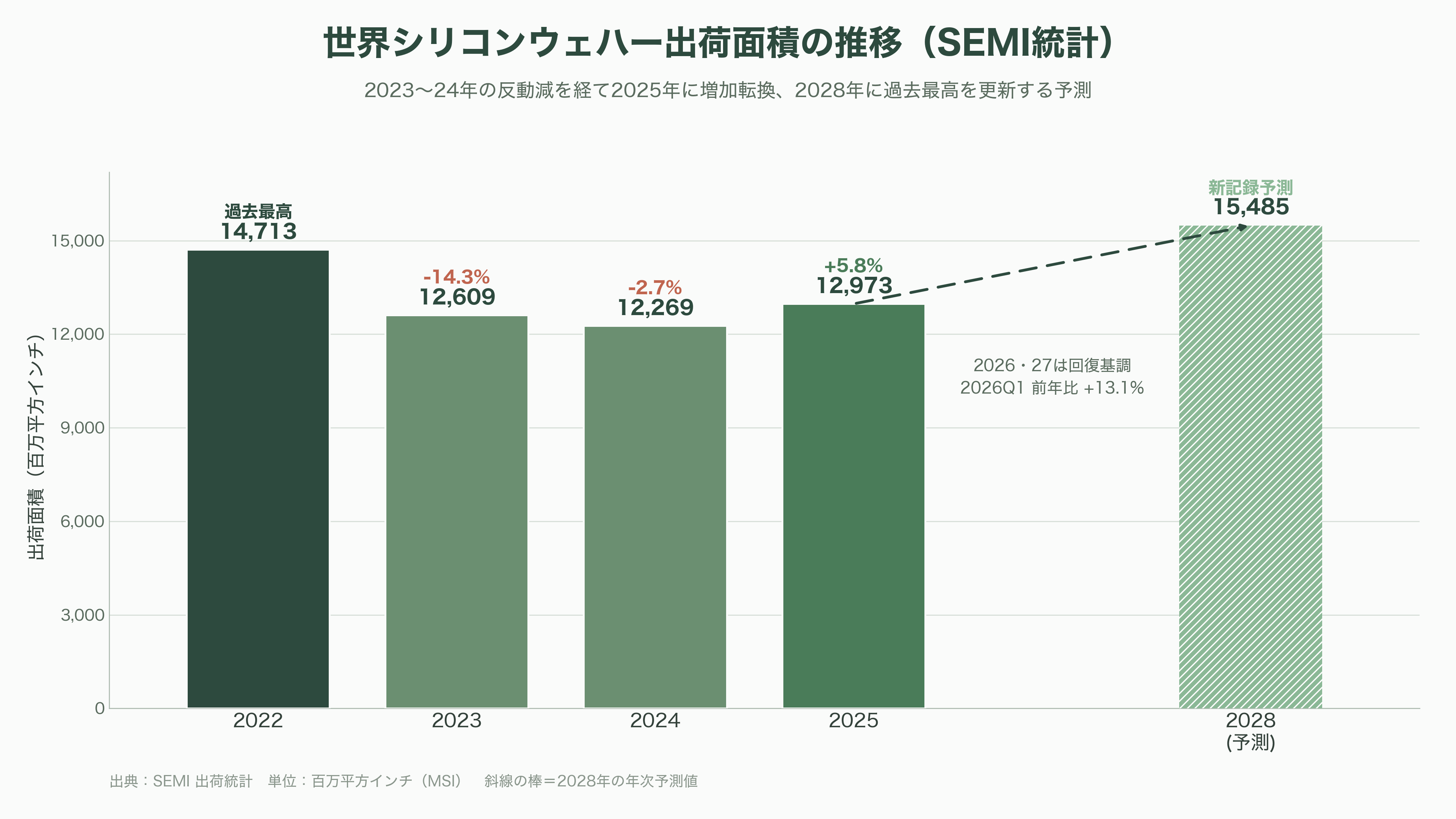

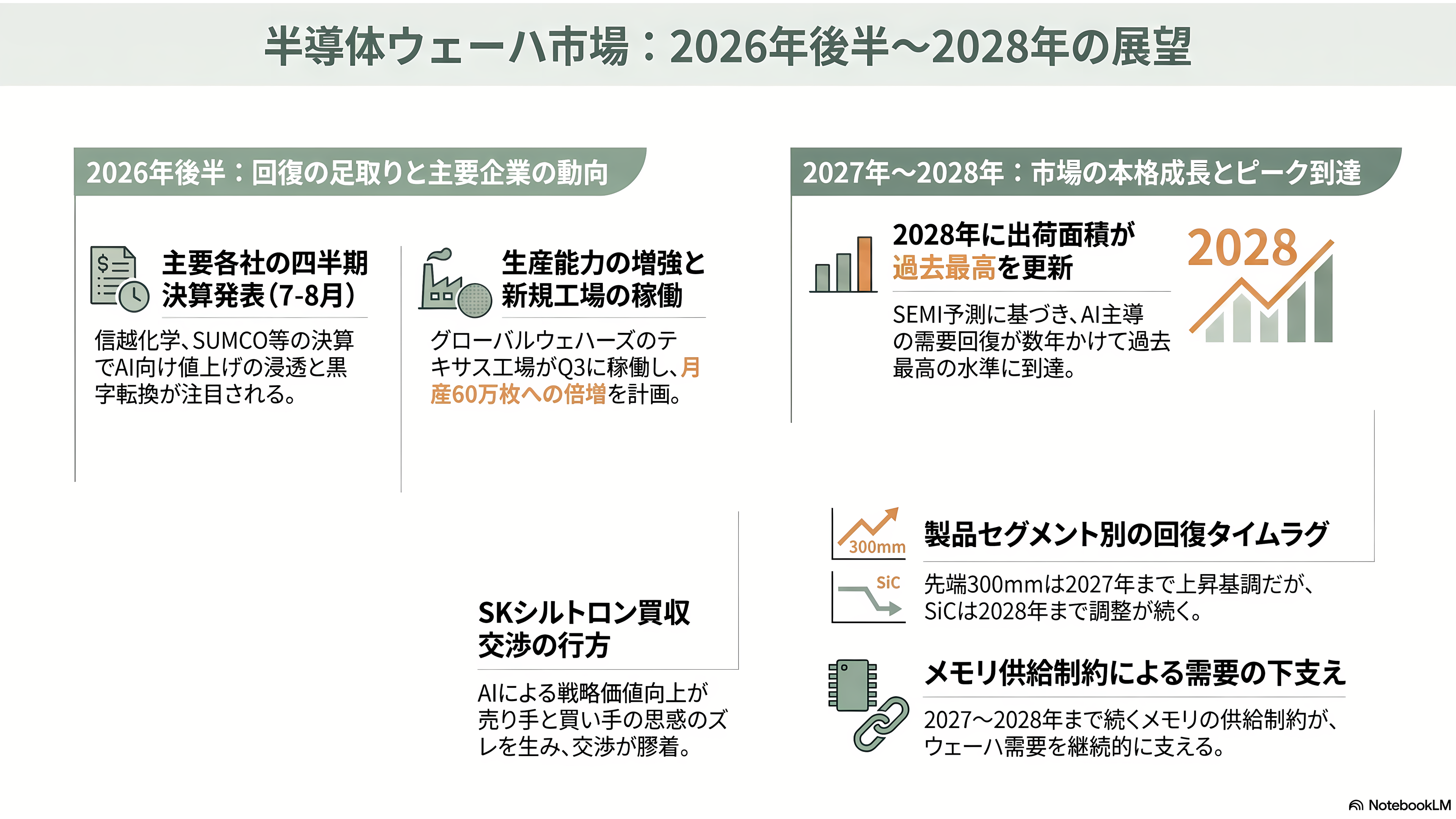

ここまで見た5社の明暗は、AIが需要地図を塗り替えたことで一段と鮮明になった。業界団体SEMIの統計によれば、シリコンウェハーの世界出荷面積は2022年に過去最高の1万4,713百万平方インチ、売上高138億ドル(約2兆2,000億円)を記録したあと、2023年は前年比14.3%減、2024年も2.7%減と2年連続で縮小した。2025年は出荷面積が1万2,973百万平方インチと5.8%増に転じたものの、売上高は114億ドル(約1兆8,000億円)で1.2%減となり、数量は戻っても価格が追いつかない状態を映した。2026年第1四半期はさらに前年同期比13.1%増の3,275百万平方インチへ伸び、SEMIは2028年に過去最高の1万5,485百万平方インチへ達すると予測している。

この回復をけん引しているのがAIだ。とりわけメモリの活況が大きい。バンク・オブ・アメリカは2026年を「1990年代並みのスーパーサイクル」と呼び、DRAMの売上が前年比51%増、NANDが45%増になると見込む。HBMは標準的なDRAMのおよそ4倍のウェハーを消費するため、AI向けの需要はHBM換算で2026年に世界のDRAMウェハー能力の約2割を飲み込むとされる。DRAM価格は2026年第1四半期に前四半期比で約90%も上昇した。SKハイニックスは「2026年はHBM主導のメモリ・スーパーサイクル」と位置づけ、供給制約は2027〜2028年まで続くとみる。半導体調査のSemiAnalysisは、HBMは2026年通年ですでに完売状態にあり、エヌビディアが積層数16段のHBMを2026年後半に求めるなかでウェハーの薄化(50マイクロメートルから30マイクロメートル程度へ)といった新たな材料課題が生じていると指摘する。

需要の裾野も広がっている。SEMIのシリコン製造者部会(SMG)を率いる議長は、AIデータセンター関連の需要が先端ロジックやメモリだけでなく、いまや電源管理デバイスにも及んでいると述べている。設備投資も膨張しており、TSMCは2026年の設備投資ガイダンスを520〜560億ドル(約8兆4,000億〜9兆円)へと、2025年の409億ドル(約6兆6,000億円)から大幅に引き上げた。前工程の製造装置(WFE)市場も2026年に1,400億ドル(約22兆5,000億円)規模へ拡大するとの見方がある。

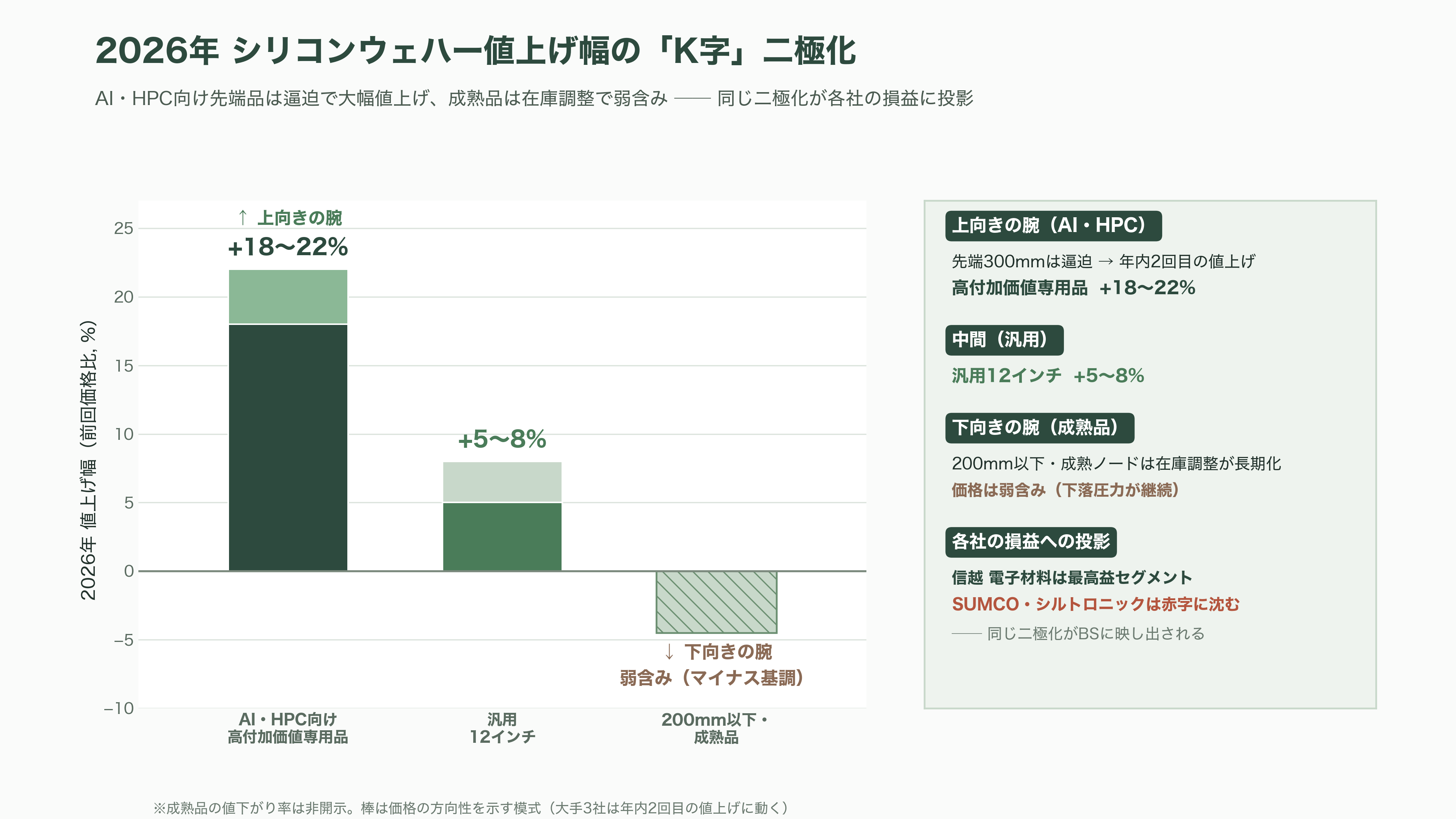

もっとも、この活況は業界全体を等しく潤しているわけではない。実態は「K字」の二極化だ。AI向けの先端300mm――ロジック向けの高品質エピウェハーやHBM向けの研磨ウェハー――は逼迫し、値上げが進む。大手3社(信越、SUMCO、グローバルウェハーズ)は2026年に入って年内2回目の値上げに動き、汎用の12インチで5〜8%、AI・HPC向けの高付加価値専用品では18〜22%の引き上げを打ち出したと報じられている。一方で200mm以下や成熟ノード向けは在庫調整が長引き、価格は弱含みのままだ。信越の電子材料が最高益セグメントに立つ一方でSUMCOやシルトロニックが赤字に沈むという差は、まさにこの二極化を各社のバランスシートに投影したものである。

中国国産化という地殻変動と地政学

もう一つ、業界の地形を静かに、しかし確実に変えつつあるのが中国の国産化だ。かつて世界シェアが数%にすぎなかった中国勢は、300mmの月産能力を急拡大させ、2025年には月産約105万枚に達したとされる。上海新昇を中核とする国家シリコン産業集団(NSIG)、中欣晶円(Sien)、TCL中環、西安のESWIN(奕斯偉)などが主力で、多くは成熟品を中心に日本勢より1〜2割安い価格で攻勢をかける。中国政府は「2026年までに国産シリコンウェハー比率を7割へ」という内部目標を掲げ(公式に公表された政策ではないと報じられる)、国家集積回路産業投資基金(大基金、約120億元=約2,700億円規模)が後押しする。

増産の具体像も見えてきた。NSIGは2026年6月、中核子会社の上海新昇へ約114.5億元(約16億ドル、約2,600億円)を資本注入して収益体質の立て直しを図った。ESWINは2026年に300mm合計で月産120万枚を目標に掲げ、武漢の新工場に約18億ドル(約2,900億円)を投じる。TCL中環の半導体子会社は天津で300mmの量産を始め、親会社との間で32億ドル(約5,150億円)規模の多結晶シリコン材料プロジェクトも進める(太陽電池用ウェハー事業とは別)。日本勢は月産約320万枚と依然として世界の約4割弱を握るが、中国の低採算な増設は、汎用300mmや200mmの価格を押し下げる圧力として作用し、シルトロニックのように成熟品比率の高いメーカーを直撃する。日本勢が先端300mmと長期契約で守りを固めるのは、この地殻変動への防波堤でもある。

地政学リスクも無視できない。ウェハーの周辺材料であるガリウム・ゲルマニウム・アンチモンをめぐり、中国は2024年12月に対米輸出を原則不許可としたが、2025年11月1日の米中首脳会談後の通商休戦を受け、商務省(MOFCOM)は11月9日、対米禁輸を2026年11月27日まで一時停止した(ライセンス制へ移行、ただし軍事エンドユーザー向けの禁止は継続)。原材料の供給が政治判断ひとつで揺れる構図は、川上材料が「地政学のチョークポイント」であることを改めて示している。

SiC・GaNの調整局面──EV減速とWolfspeedの再編

シリコンウェハーの隣で進む化合物半導体の調整局面も、業界を語るうえで欠かせない。EV向けパワー半導体の本命とされてきた炭化ケイ素(SiC)は、2023年初に6インチのエピウェハーが600ドル(約9万7,000円)を超えていたのが、同年末には400〜450ドル(約6万4,000〜7万2,000円)へと3割前後下落し、8インチに至っては1年で6割超も値を下げた。多くが製造コストを割り込む水準だ。背景には供給過剰があり、2025年の上流工程の稼働率は5割程度にとどまった。調査会社Yoleは、この調整は2027〜2028年まで続くとみる。

その象徴が米Wolfspeedの経営破綻だ。同社はニューヨーク新工場の立ち上げ遅れ、中国勢との競争激化、EV需要の減速、過大な債務に耐えきれず、2025年6月30日に連邦破産法11条を申請し、9月末に91日という短期間で再建を完了した。総債務を約67億ドル(約1兆800億円)から約20億ドル(約3,220億円)へと7割削減して身軽になった格好だが、2026年1〜3月期の売上高は1億5,020万ドル(約242億円)と前年同期比19%減にとどまる。CEOのロバート・フォイレは「EV一本足打法から転換する」と述べ、AIデータセンター向け(前四半期比50%増)や300mm基板、高耐圧SiCへ軸足を移そうとしている。

EV需要の鈍化は構造的だ。ブルームバーグNEFの2026年版見通しによれば、世界のEV販売は2026年に約2,270万台、シェア24.7%と過去最高を更新するものの、伸び率は前年の21.9%増から鈍る。中国(2026年から購入税が復活)と米国の失速が主因である。皮肉なことに、SiCの値下がりは、隣接する窒化ガリウム(GaN)の価格優位を圧迫する一方で、GaNには新たな市場も開けつつある。AIデータセンターの電源だ。エヌビディアが打ち出した800ボルト給電アーキテクチャのように、GaNで電圧変換を担う動きが現れ、現在5億5,000万ドル(約890億円)規模のパワーGaN市場は数年で20億ドル(約3,220億円)超へ拡大すると見込まれている。AIは、シリコンだけでなく化合物半導体の勢力図も塗り替えつつある。

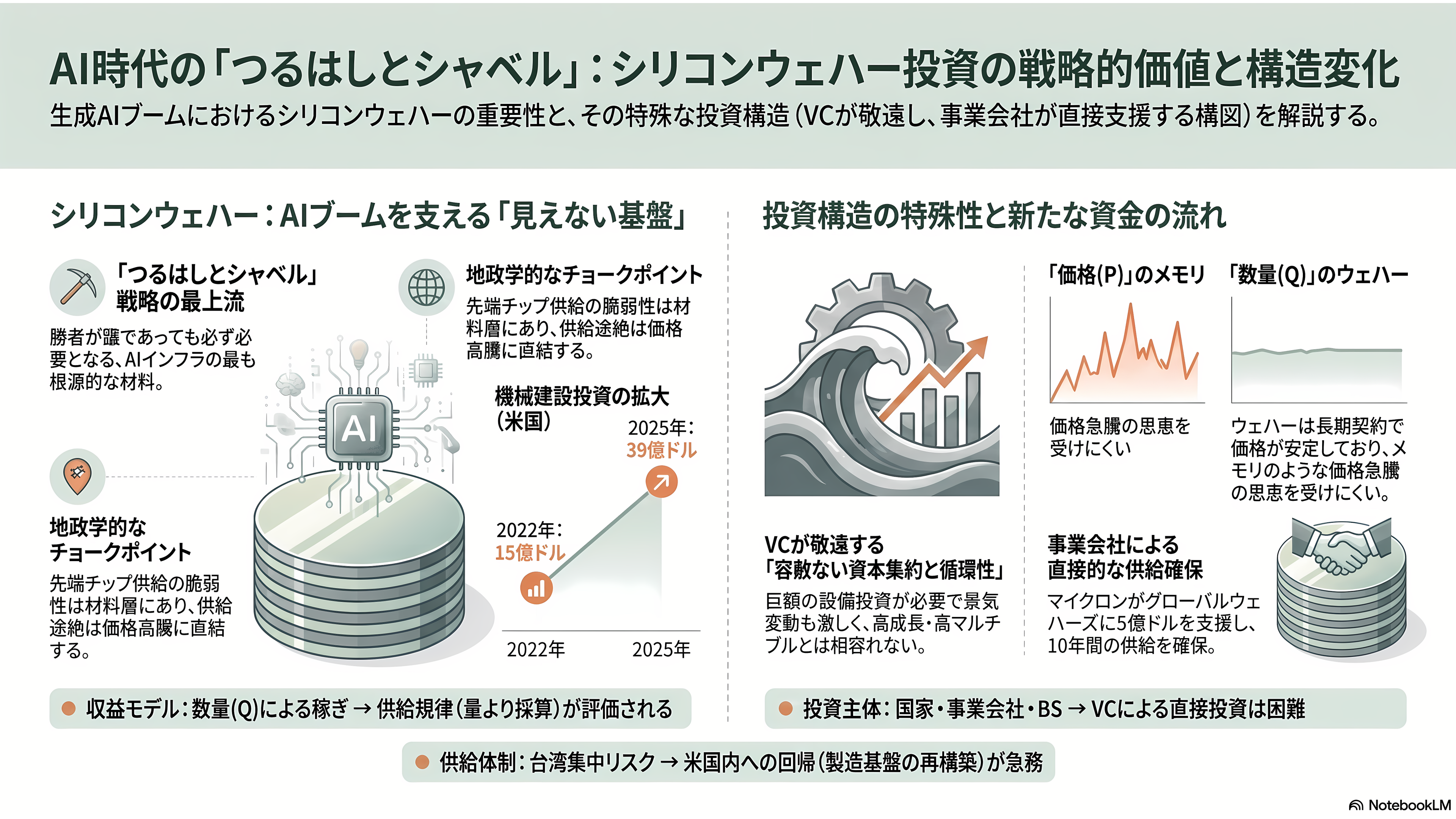

シリコンバレーのVCはシリコンウェハーをどう見るか

ここで視点を、テクノロジー投資の本場シリコンバレーへ移そう。生成AIの熱狂のなかで、投資家がしきりに口にするのが「つるはしとシャベル(picks and shovels)」という言葉だ。ゴールドラッシュで最も確実に儲けたのは金を掘った人ではなく、採掘道具を売った商人だった――どのAIモデルが覇権を握るかを当てにいくより、勝者が誰であっても必ず使う基盤に投資せよ、という考え方である。この文脈で真っ先に挙がるのがEUV露光装置を独占するASML、製造装置のアプライドマテリアルズ、そしてTSMCだが、2026年はGPUからネットワーク、ストレージ、電源、そして材料へと関心が広がる「セカンドウェーブ」が語られている。

その最も上流に位置するのがシリコンウェハーだ。SemiAnalysisのダイラン・パテルは、CoWoS(先端パッケージ)やHBMのボトルネックに加え、フォトレジストやCMPスラリー、汚染管理用の消耗品といった「見えない材料層」にこそ隠れた脆弱性があると繰り返し指摘する。ある化学品の唯一の工場が火災に見舞われればメモリ価格が2〜3倍に跳ね上がりかねない、というわけだ。実際、シリコンウェハー不足を材料視してSUMCO株が急騰する場面もあり、金融メディアはウェハーを「AIメモリ逼迫の川上受益者」であると同時に「地政学のチョークポイント」として扱っている。

ところが興味深いのは、これほど戦略的に重要な産業でありながら、ベンチャーキャピタルはウェハー製造にほとんど直接投資できていないことだ。ウェハーやファウンドリの新設は、VCの出資ラウンドではなく、国家プログラムや事業会社の設備投資、企業のバランスシートで資金調達されるのが常である。理由は「容赦なく資本集約的で、容赦なく循環的(brutally capital-intensive and brutally cyclical)」だからだ。増設が供給過剰と価格崩壊を招く歴史が繰り返され、VCが好む高成長・高マルチプルとは相容れない。この本質を、SKシルトロン売却をめぐって語られたある投資銀行家の一言が的確に突いている――「SKハイニックスは価格(P)で稼ぎ、SKシルトロンは数量(Q)で稼ぐ」。ウェハーは長期契約で価格が比較的フラットに保たれるため、AIブームの価格急騰の果実を、メモリメーカーほどには享受できない構造なのだ。

だからこそ、上位メーカーの「量より採算」の規律は、投資家から高く評価される。SUMCOが佐賀の新工場を延期し、宮崎の200mmを畳み、2025年の設備投資を日本勢合算で約1,500億円(約10億ドル)に抑えたことは、供給規律の証しと受け止められている。国家安全保障の観点でも関心は高い。アンドリーセン・ホロウィッツ(a16z)は「アメリカン・ダイナミズム」の旗の下、TSMCが先端チップの約9割を握る台湾集中リスクを背景に半導体の国内回帰を主張し、2026年6月の論考「Making the Stuff That Makes the Stuff(モノを作るモノを作る)」では、装置や製造基盤への投資不足に警鐘を鳴らした。機械建設への投資額は2022年の15億ドル(約2,400億円)から2025年に39億ドル(約6,300億円)へ増えたものの、なお過少だという指摘である。

そして2026年7月、この「つるはしとシャベルを金融で支える」動きが具体的な形をとった。マイクロン・テクノロジーが、米国の半導体サプライチェーン強化に最大30億ドル(約4,830億円)を投じると発表し、そのアンカー案件として、グローバルウェハーズのテキサス・シャーマン工場に5億ドル(約805億円)の戦略的資金支援を行い、10年間の供給契約を結ぶと明らかにしたのだ。マイクロンはこの5億ドルの法的性質(出資か前受金か融資か)を公式には開示していないが、ドリス・スー会長は「金額・期間ともに当社史上最大の供給案件」と述べた。米国内で先端300mm生ウェハーを作れる唯一の工場に、大口顧客が自ら資金を差し入れて供給を確保する――VCが直接は買いに行けない川上を、事業会社と国家が資本で押さえにいく構図が、ここに凝縮されている。

今後の焦点──2026年後半から2028年への時間軸

最後に、これから何が、いつ観測されるのかを整理しておきたい。まず短期の焦点は各社の四半期決算だ。信越化学とシルトロニックは2026年7月下旬に、グローバルウェハーズとSUMCOは8月上旬から中旬にかけて次の決算を発表する見通しで、AI向け先端300mmの値上げが利益にどこまで表れるか、そしてSUMCOやシルトロニックの赤字がいつ黒字へ転じるかが問われる。SUMCOは2026年上期(1〜6月)まで営業赤字が続くと見込んでおり、通期予想は下期の不透明さを理由に開示していない。

生産能力の節目も相次ぐ。グローバルウェハーズのテキサス・シャーマン工場は2026年第3四半期に商業生産の立ち上げを予定し、完成時には月産約60万枚(12インチ)へ倍増する計画だが、第2弾の着工時期はなお流動的だ。SKシルトロンは亀尾の新300mmを稼働させ、AI回復に賭ける。企業の帰属をめぐっては、斗山によるSKシルトロン買収がいつ署名・クローズに至るかが最大の関心事である。2025年12月の優先交渉先選定から、2026年5月の100%取得方針、そして6月以降の価格再交渉による膠着へと展開してきたこの案件は、AIがウェハーの戦略価値を押し上げたがゆえに売り手と買い手の思惑がずれるという、皮肉な難しさを抱えている。

価格と需給の回復時期については、先端300mm(AI・HBM向け)がすでに逼迫・値上げ局面にあり、長期契約の価格も2027年まで上昇基調をたどるとの見方が支配的だ。メモリの供給制約は2027〜2028年まで続き、ウェハー需要を下支えする。一方、成熟ノードや200mmの本格的な回復・価格改善は2026年後半から2027年が焦点となり、SiCは別サイクルで2027〜2028年まで調整が続く見込みである。業界全体の羅針盤となるSEMIの多年度出荷予測は例年年央(7月頃)と年末に更新されており、直近では2025年7月版が「2028年に過去最高を更新」と示していたため、次の更新はまさに足元の2026年夏に出る可能性が高い。四半期の出荷統計では、2026年第2四半期分が8月初旬に公表される見通しだ。AIが牽引する回復が本物の持続的成長なのか、それとも次の供給過剰への助走なのか――その答えの一部は、この夏の数字から見え始める。