「上場しない」企業の方針転換 ― 史上最大のIPOがやって来た

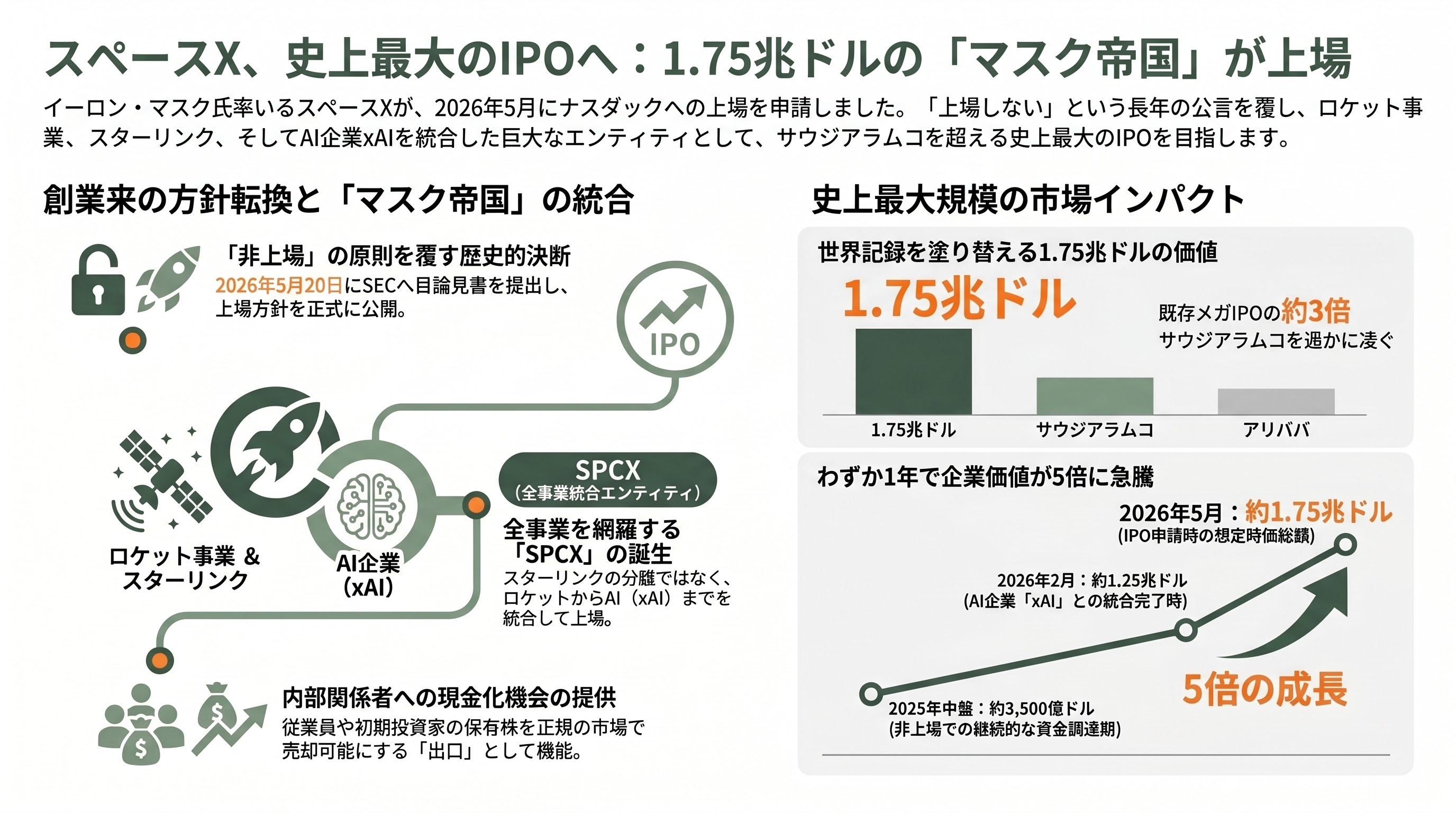

「スペースXが上場することはない」――イーロン・マスク氏は長年そう公言してきた。火星移住という超長期の目標を掲げる同社が、四半期ごとの利益を株主から迫られる公開市場の論理に縛られることを、創業者は嫌い続けてきた。上場するとすれば収益が安定した衛星通信事業スターリンクを分離(スピンオフ)する形になるだろう――それが2020年代前半までの一般的な観測だった。

その前提が、2026年5月20日に覆った。スペースX(正式社名 Space Exploration Technologies Corp.)は同日、SECに新規株式公開の目論見書(フォームS-1)を提出した。上場先はナスダックおよび新設のナスダック・テキサスで、ティッカーシンボルは「SPCX」。スターリンクの分離上場ではなく、ロケット事業も、衛星通信も、そして2026年2月に統合したばかりのAI企業xAIまでも丸ごと抱えた「マスク帝国」そのものの上場である。同社は4月1日にいったん非公開(コンフィデンシャル)でS-1を提出しており、5月20日の公開版提出は、市場が初めて連結後の実数値を目にした瞬間だった。

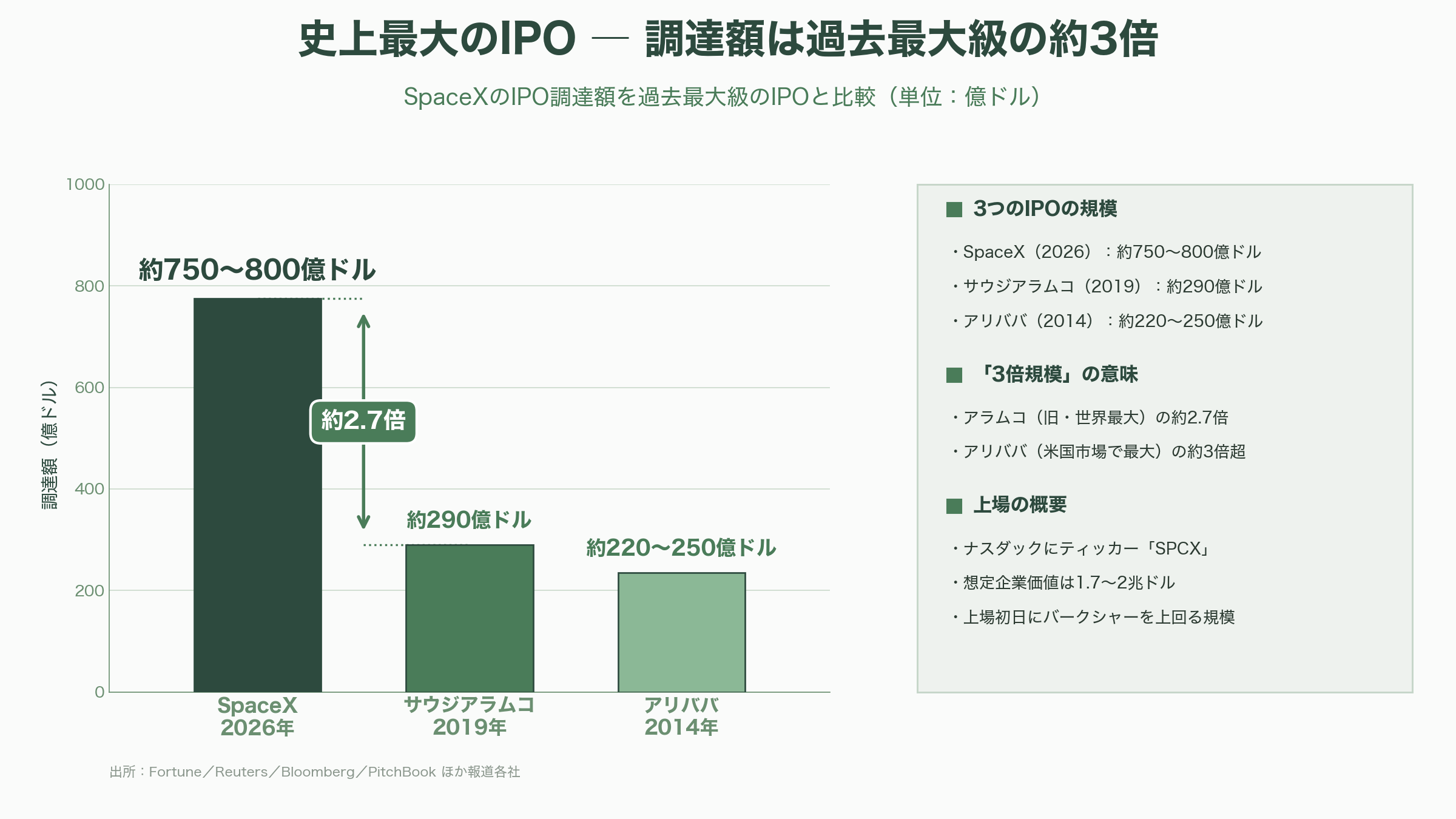

規模は前例がない。フォーチュンが報じたウォール・ストリート・ジャーナルの観測では調達額は800億ドル(約12.7兆円)、企業価値は1.7兆ドル(約270兆円)。一方ロイターやブルームバーグ、調査会社ピッチブックは調達額約750億ドル(約11.9兆円)、企業価値1.75兆ドル(約278兆円)超と報じており、媒体によって数値には幅がある(本稿の円換算は1ドル=約159円、2026年5月22日のドル円相場で計算した)。いずれにせよ、これまで世界最大だったサウジアラムコのIPO(2019年、調達額約260億ドル=約4.1兆円、追加売り出しを含め約290億ドル=約4.6兆円)の、およそ3倍に達する。米国市場で最大だったアリババ(2014年、約220億〜250億ドル=約3.5兆〜4.0兆円)と比べれば3倍超だ。1.75兆ドルという想定時価総額は、上場初日からバークシャー・ハサウェイを上回り、マスク氏のもう一つの上場企業テスラに匹敵する水準でもある。

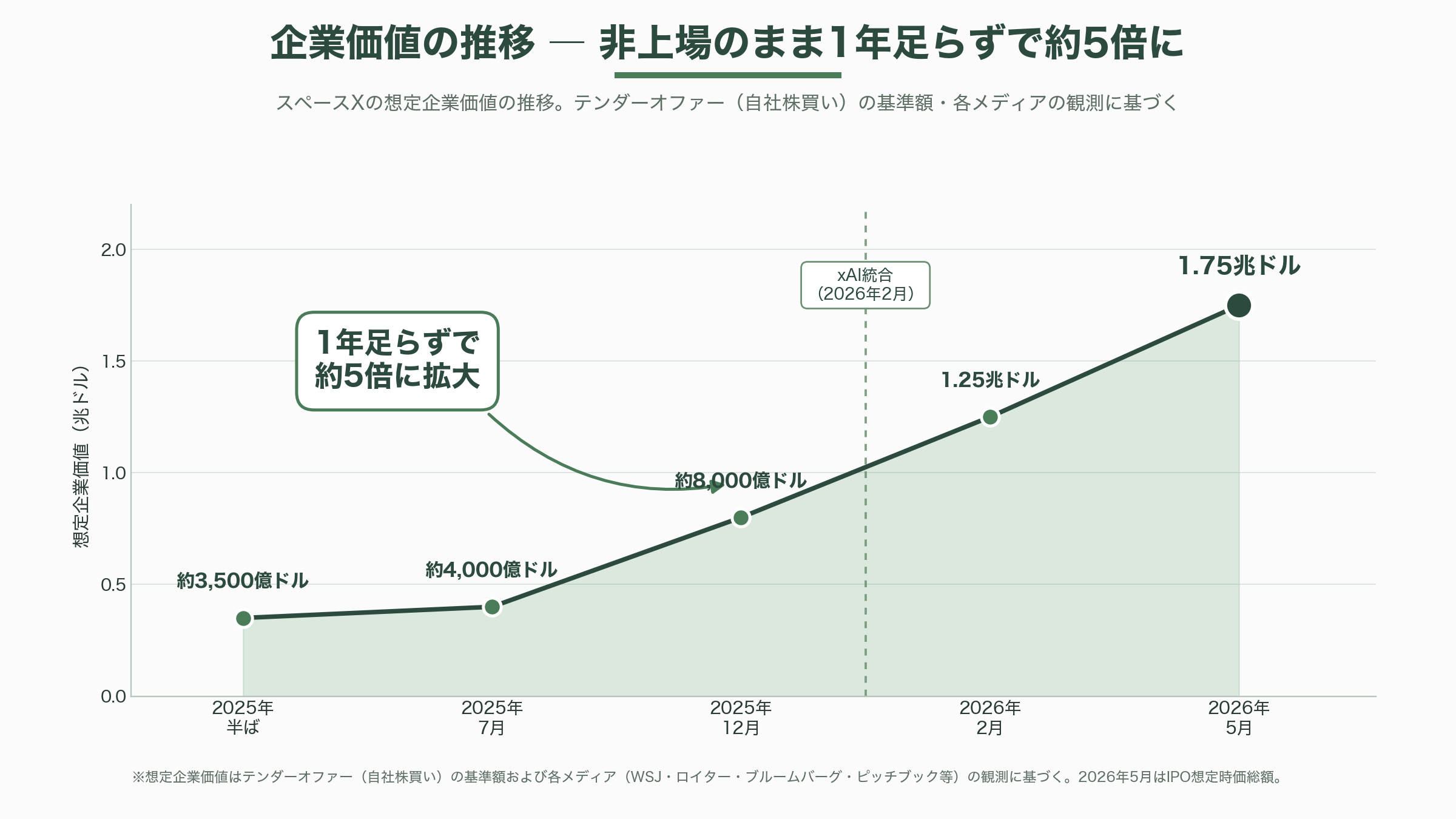

しかも今回のIPOは、巨額の資金調達であると同時に「内部関係者の現金化」の場でもある。スペースXは年2回、従業員や初期投資家の保有株を買い戻すための株式公開買い付け(テンダーオファー)を実施してきた。非上場のまま企業価値は2025年半ばの約3,500億ドルから、同年7月に約4,000億ドル、12月に約8,000億ドル、xAI統合後の2026年2月に1.25兆ドル(約199兆円)、そして今回の1.75兆ドルへと、1年足らずで5倍前後に膨らんだ。流通市場(セカンダリー)でのスペースX株売買はすでに過熱しており、IPOはその「出口」を一気に正規化する装置でもある。

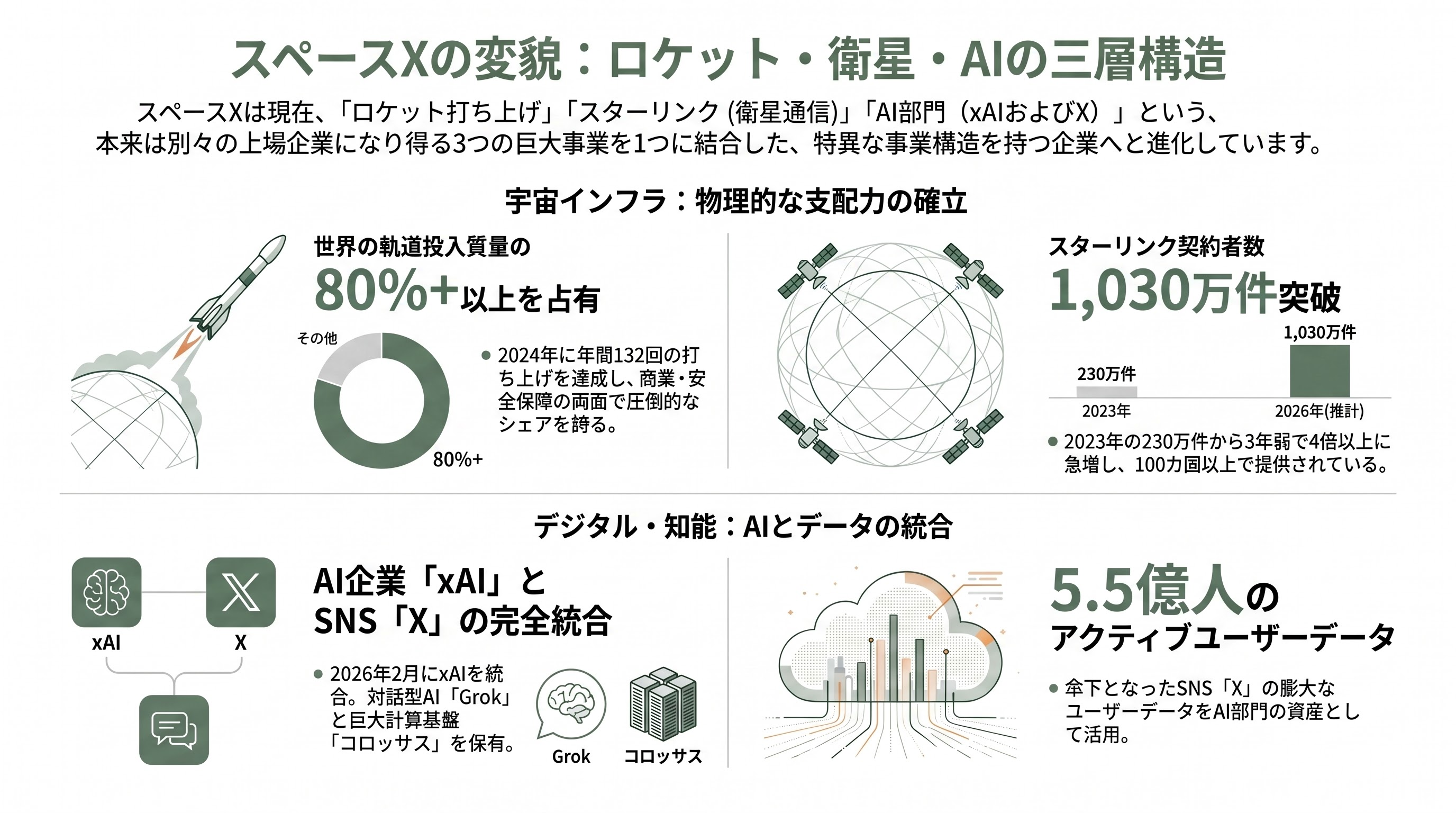

スペースXとは何の会社か ― ロケット・衛星・AIの三層構造

「ロケットの会社」というイメージは、もはやスペースXの半分しか説明しない。目論見書は同社を、性格のまったく異なる三つの事業の集合体として描く。

第一の柱はロケット打ち上げ事業だ。主力のファルコン9は、第1段ブースターを着陸・回収して再使用する部分再使用ロケットで、打ち上げコストを劇的に下げ、世界の商業打ち上げ市場を席巻した。2024年に年間132回という打ち上げ記録を打ち立て、2025年はさらにそれを上回るペースで飛行した。S-1を分析したベンチャーキャピタリストのトム・トゥング氏(セオリー・ベンチャーズ)によれば、世界が軌道へ投入する質量の8割超をスペースXが占める。有人・無人のドラゴン宇宙船は、米国の商業クルー計画のもとで米本土から国際宇宙ステーション(ISS)へ宇宙飛行士を運ぶ唯一の運用機であり、2025年には史上初の有人地球極軌道飛行「Fram2」も実施した。さらに同社は米国家偵察局(NRO)や宇宙軍の機密ペイロード打ち上げも担い、2025年のNRO関連10ミッションのうち9機がファルコン9だった。スペースXは米国の安全保障インフラに深く組み込まれている。そしてこの柱の「次世代版」が、完全再使用を目指す史上最大のロケット、スターシップである。

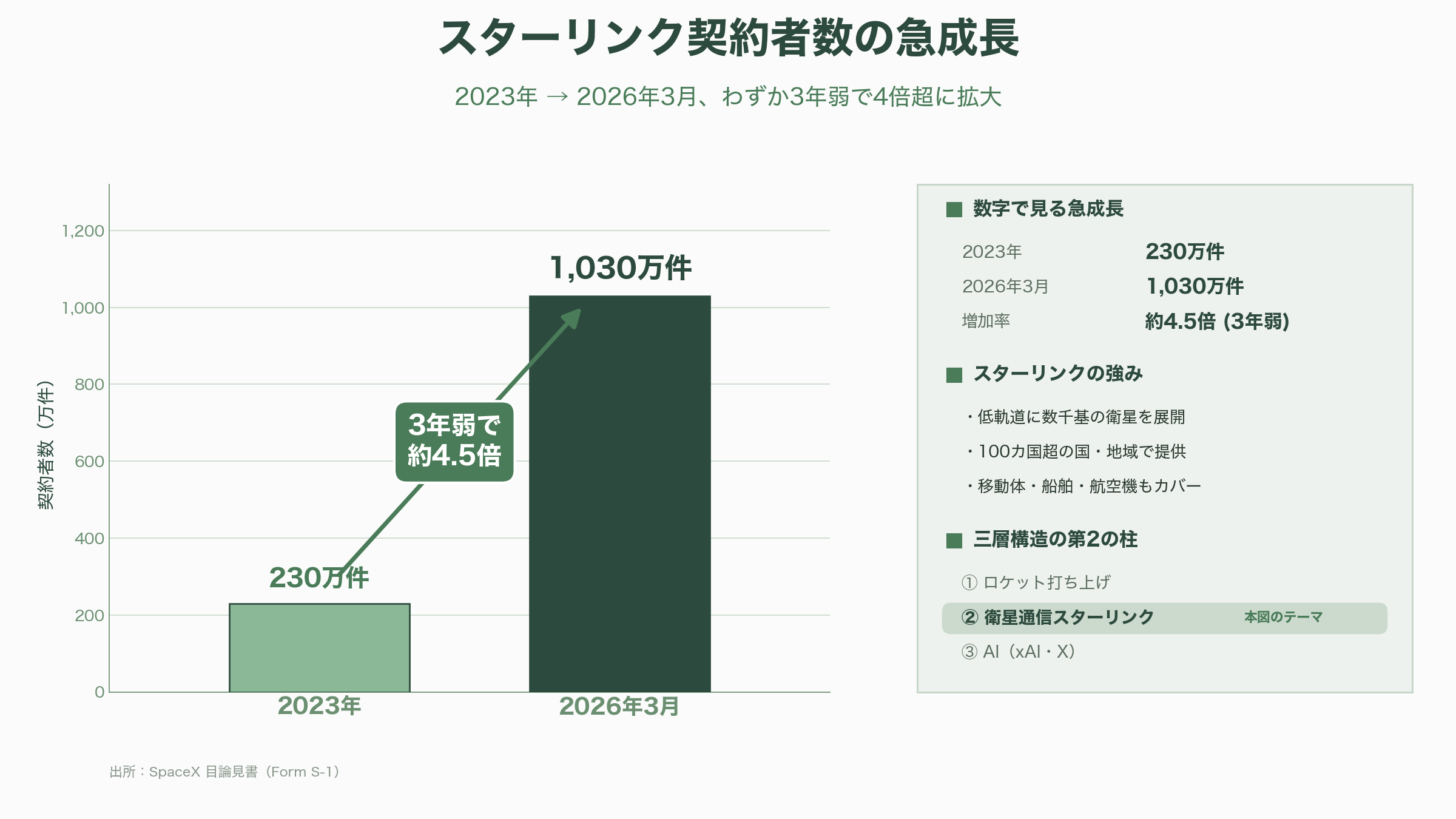

第二の柱が衛星インターネット「スターリンク」だ。低軌道に展開した数千基の衛星で地上に高速通信を届けるサービスで、目論見書によれば契約者数は2026年3月時点で1,030万件。2023年の230万件から、わずか3年弱で4倍超に伸びた。100カ国を超える国・地域で提供され、地上インフラが届かない地域や移動体・船舶・航空機への通信を押さえている。

第三の柱が、2026年2月にスペースXが統合したAI企業xAIである。xAIは対話型AI「Grok」を開発し、テネシー州メンフィスに「コロッサス」と呼ぶギガワット級のスーパーコンピューターを建設してきた。さらにxAIは2025年の時点でSNS「X」(旧ツイッター)を傘下に収めていたため、XもスペースXの一部となった。トゥング氏の分析によれば、Xの月間アクティブ利用者は5.5億人。目論見書ではxAIとXが「AI部門」として連結される。ロケット・衛星・AIという、ふつうなら別々の上場企業になるはずの三つが、一つの目論見書に同居している――これがスペースXIPOの最大の特異点である。

目論見書を読み解く(前編)― スターリンクが稼ぎ、xAIが燃やす

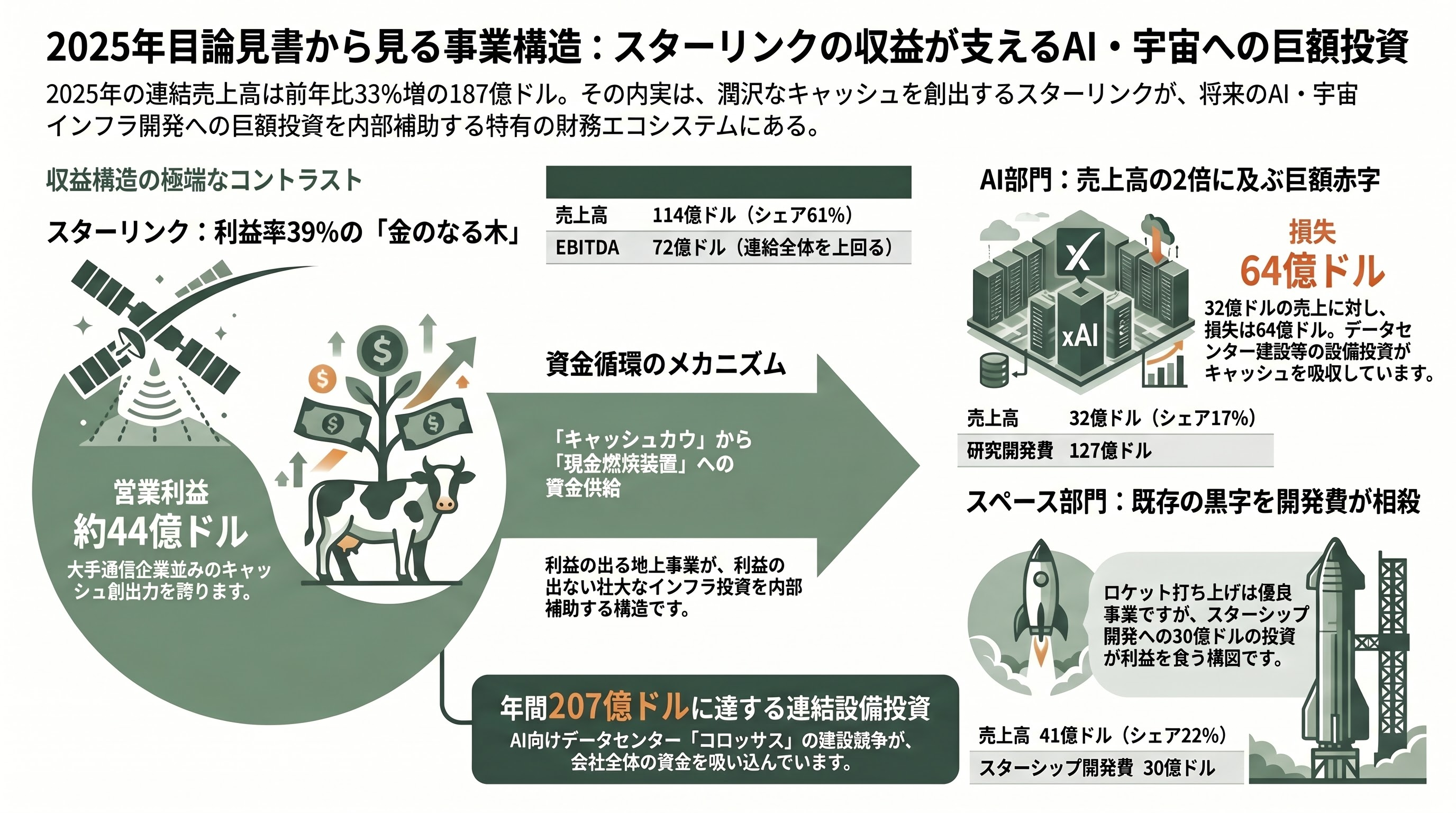

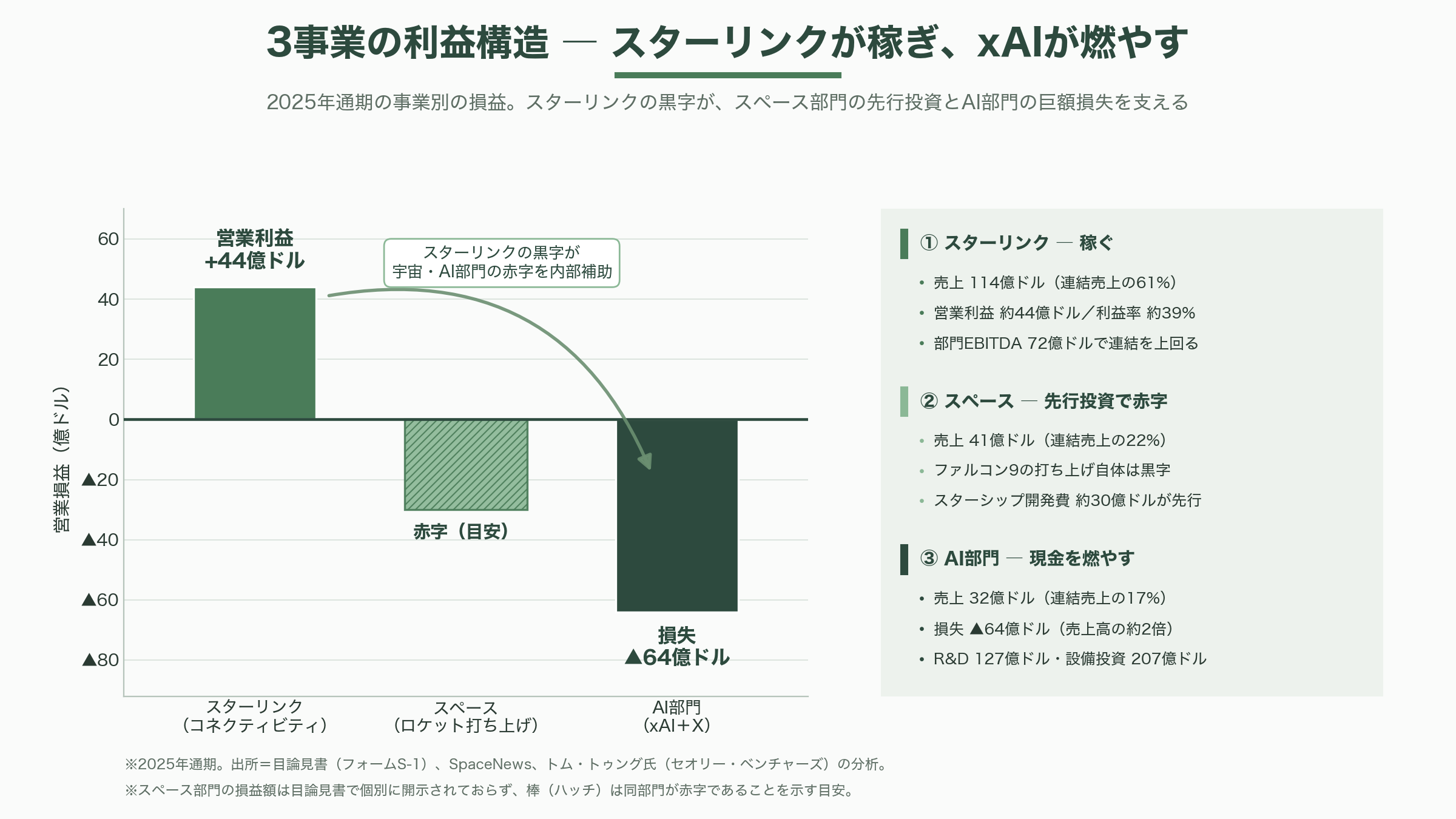

目論見書の数字を読み解くうえで最初に押さえるべきは、全体の好調さの裏で、三つの事業の経済性がまったく異なるという事実だ。

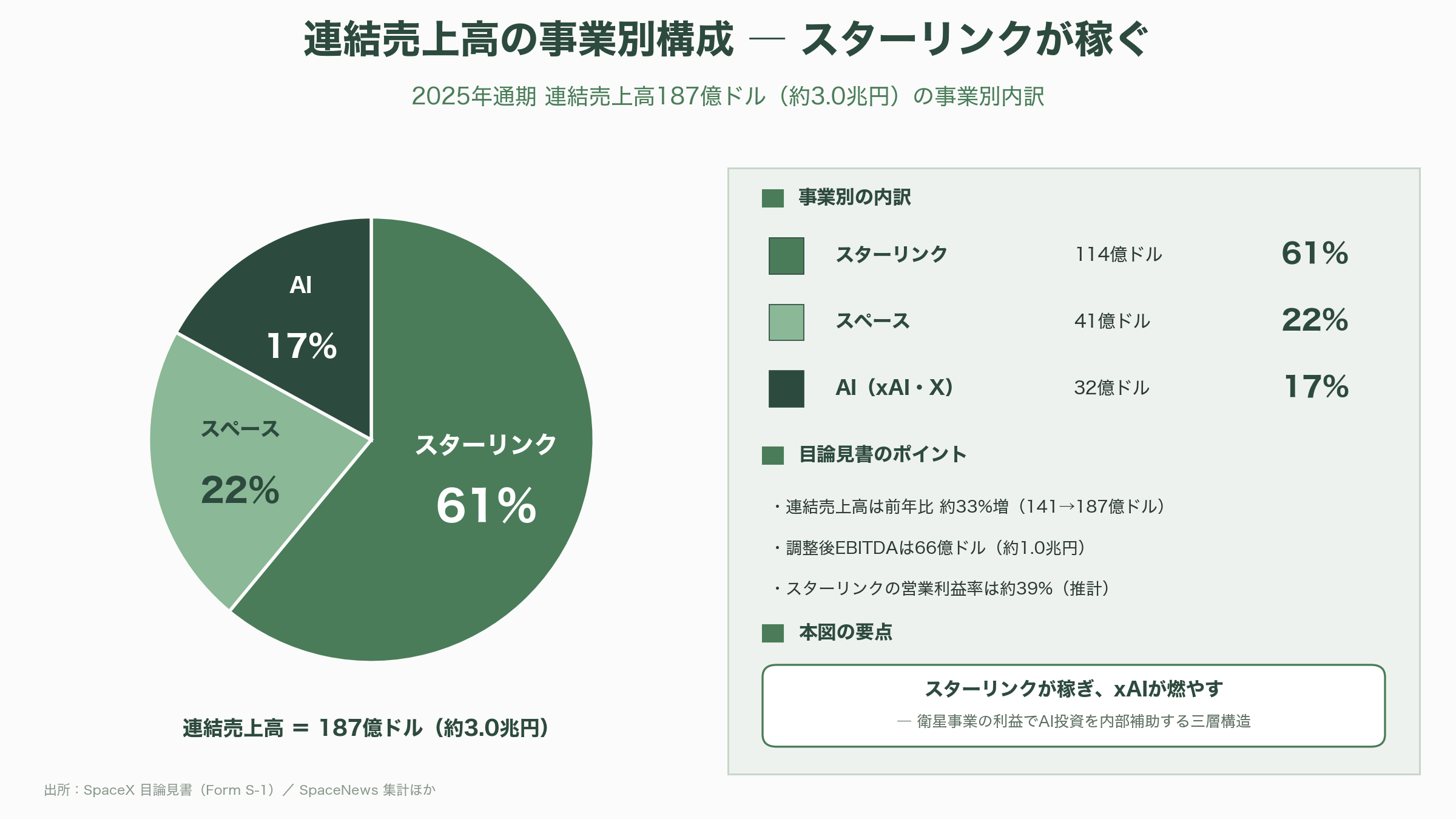

連結売上高は2025年通期で187億ドル(約3.0兆円)。前年の141億ドル(約2.2兆円)から約33%増えた。宇宙ニュース専門メディアのスペースニュースやトゥング氏の分析によれば、内訳はスターリンク(連結上は「コネクティビティ」部門)が114億ドル(約1.8兆円)で全体の61%、ロケット打ち上げの「スペース」部門が41億ドル(約6,500億円)で22%、xAIとXからなる「AI」部門が32億ドル(約5,100億円)で17%である。調整後EBITDA(利払い・税・償却前利益)は66億ドル(約1.0兆円)だった。

事業ごとの利益構造はくっきりと分かれる。スターリンクは「金のなる木」だ。衛星網はいったん構築すれば、契約者を一人増やすときの追加コストはほぼゼロに近く、トゥング氏の試算では2025年の営業利益は約44億ドル(約7,000億円)、営業利益率は約39%に達した。コネクティビティ部門のEBITDAは72億ドル(約1.1兆円)と、連結EBITDAを上回る。つまりスターリンク単体は、すでに大手通信企業並みのキャッシュ創出力を持つ。

対照的に、ロケットの「スペース」部門は赤字だ。ファルコン9の打ち上げ自体は1回あたり約6,700万ドル(約107億円)の公表価格で利益が出る優良事業だが、完全再使用ロケット「スターシップ」の開発に巨額を投じており、目論見書によればスターシップ関連の開発費は2025年通期で約30億ドル(約4,800億円)に上った。先行投資が稼ぎを食う構図である。

最も激しく現金を燃やすのがAI部門だ。CNNが目論見書から拾い出したところによれば、AI部門は2025年に32億ドルを売り上げる一方で、64億ドル(約1兆円)の損失を出した。売上高の倍の赤字である。スペースニュースの集計では、AI部門の研究開発費は2025年通期で127億ドル(約2.0兆円)、年間設備投資の総額(連結ベース)は207億ドル(約3.3兆円)に達した。AI向けデータセンター「コロッサス」の建設競争が、会社全体のキャッシュフローを丸ごと吸い込んでいる。

ここから浮かび上がる構図を、香港の経済メディアは「スターリンクはキャッシュカウ、xAIは現金燃焼装置――マスクは衛星の利益でAIに資金供給している」と要約した。利益の出る地上事業(スターリンク)が、利益の出ない壮大なインフラ投資(軌道上を含むAI)を内部補助する。これは、本稿後半で見るように、シリコンバレーのVCがこのIPOをどう評価するかの分岐点でもある。

目論見書を読み解く(後編)― 巨額損失、マスク支配、38ページのリスク

目論見書の「光」が三層構造の成長だとすれば、「影」は損失の絶対額とガバナンスである。

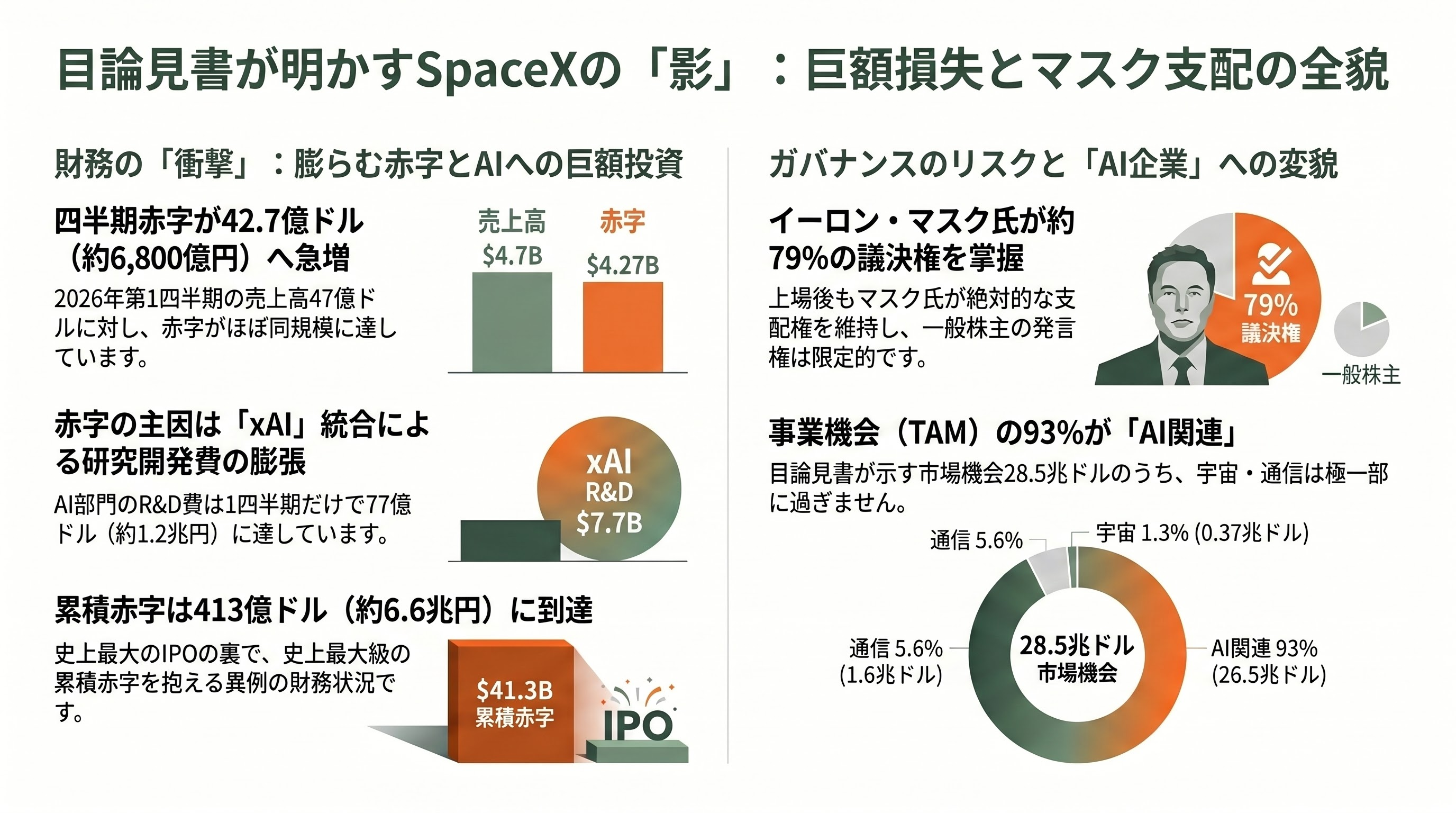

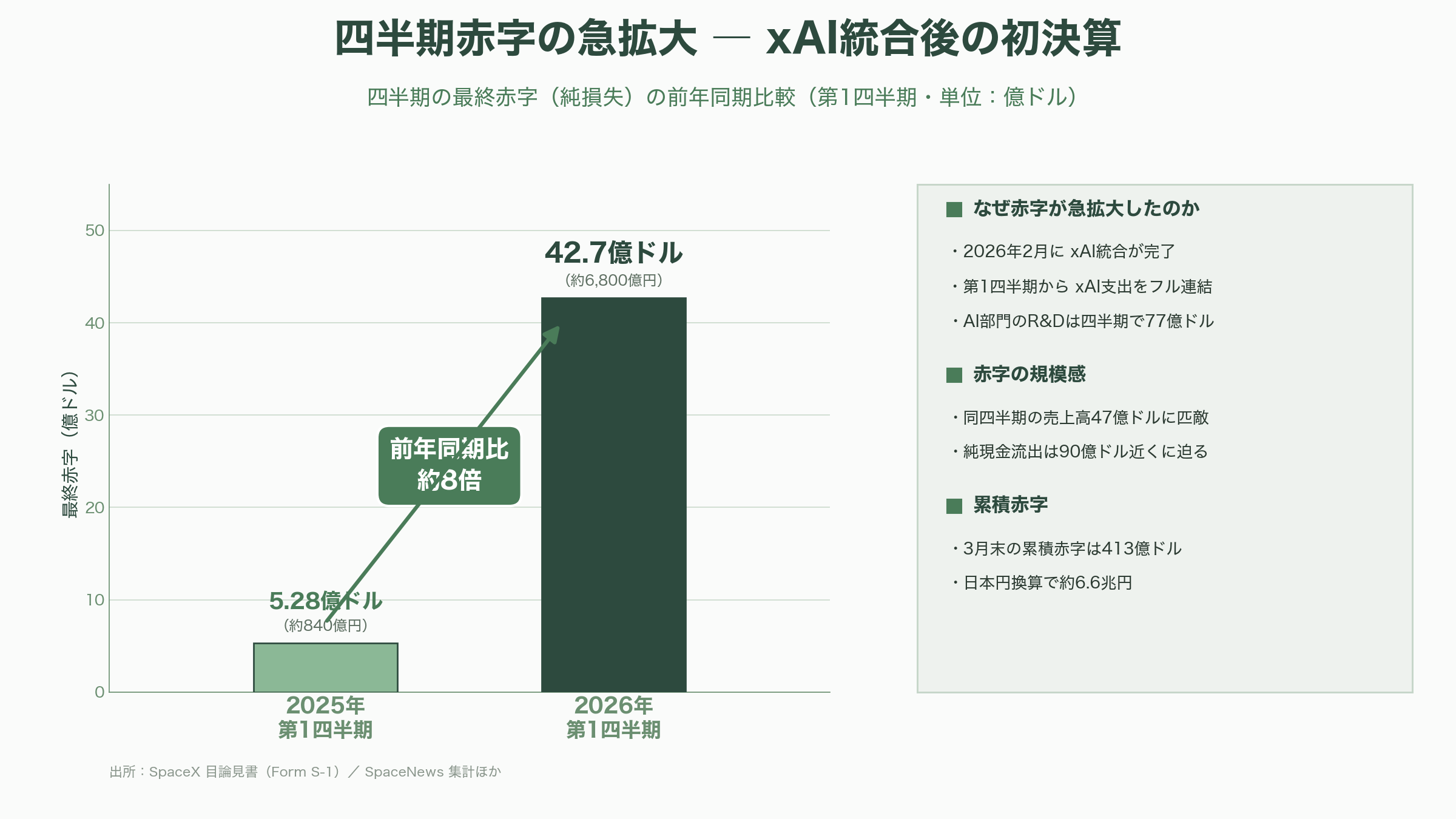

まず損失。連結ベースでスペースXは2025年に約50億ドル弱(約8,000億円弱)の最終赤字を計上した。さらに2026年第1四半期(1〜3月)の最終赤字は42.7億ドル(約6,800億円)に達し、前年同期の5.28億ドル(約840億円)から一気に膨らんだ。同四半期の売上高47億ドル(約7,500億円)に対し、赤字がほぼ同規模というすさまじさである。xAI統合が2月に完了し、第1四半期から初めてxAIの支出がフルに連結されたためで、スペースニュースによればAI部門の研究開発費は第1四半期だけで77億ドル(約1.2兆円)に膨張した。複数の報道は、同四半期の純現金流出が90億ドル(約1.4兆円)近くに迫ったと伝える。3月末時点の累積赤字(アキュムレーテッド・デフィシット)は413億ドル(約6.6兆円)。投資家は「史上最大のIPO」と「史上最大級の四半期赤字」を同時に見せられている。

次にガバナンスだ。スペースXは議決権の異なる2種類の株式を持つ。1株1議決権のクラスA株に対し、マスク氏らが握るクラスB株は1株10議決権を持つ。テッククランチが目論見書から読み取ったところでは、マスク氏はクラスA株約8.5億株とクラスB株約56億株、合計約64.2億株を保有する。これにより同氏はIPO前で約85%、上場後でも約79%という、ほぼ絶対的な議決権を握り続ける。CEO・最高技術責任者・取締役会議長を兼ね、会社の将来に対する一般株主の発言権は構造的に限定されている。

目論見書のリスク要因は38ページに及ぶ。米経済メディアが「最大のリスクはイーロン・マスク本人」と見出しに掲げたほどで、マスク氏がテスラなど複数の会社に注意を分散させていること自体がリスクとして明記された。スターシップ計画については、同社自身の言い回しである「rapid unscheduled disassembly(予定外の急速な分解=爆発)」という表現がリスク欄に登場する。法的エクスポージャーは約5.3億ドル(約840億円)と見積もられ、そのなかにはGrokによる欧州の児童データの取り扱いをめぐるアイルランドのデータ保護委員会の調査や、Grokが非同意の性的画像を生成したとされる問題への調査が含まれる。

目論見書には、読み手を戸惑わせる細部もある。CNNの集計では「Mars(火星)」という単語が文書中に63回登場し、その一部は「役員報酬」のセクションにあった。火星到達という超長期目標が、報酬制度に組み込まれていることを示唆する。また同社がテスラの「サイバートラック」を推計1.3億ドル(約210億円、台数にして1,000〜1,800台規模)購入していたことも判明した。マスク氏が経営する2社のあいだの関連当事者取引であり、ガバナンス上の論点となる。一方で、個人投資家への配慮も鮮明だ。同社は通常のIPOで5〜10%程度とされる個人投資家向け配分を、最大30%まで引き上げる方針を示した。

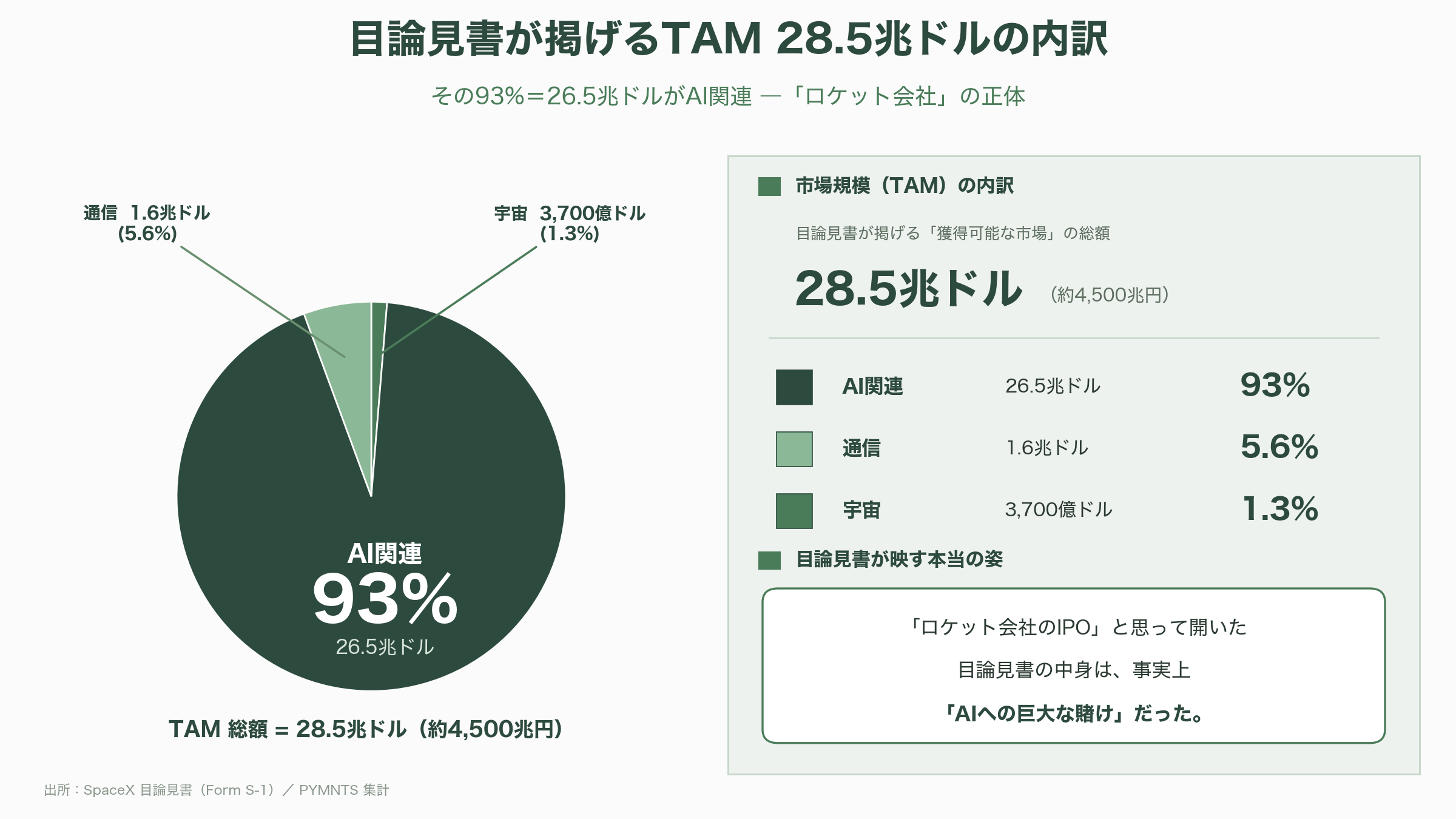

そして目論見書は、自社の事業機会(TAM=獲得可能な市場規模)を総額28.5兆ドル(約4,500兆円)と主張する。経済メディアPYMNTSが指摘したように、その93%にあたる26.5兆ドル(約4,200兆円)はAI関連であり、宇宙は3,700億ドル(約59兆円)、通信は1.6兆ドル(約254兆円)にとどまる。「ロケット会社のIPO」と思って目論見書を開いた読者は、その中身が事実上「AIへの巨大な賭け」であることに気づくことになる。

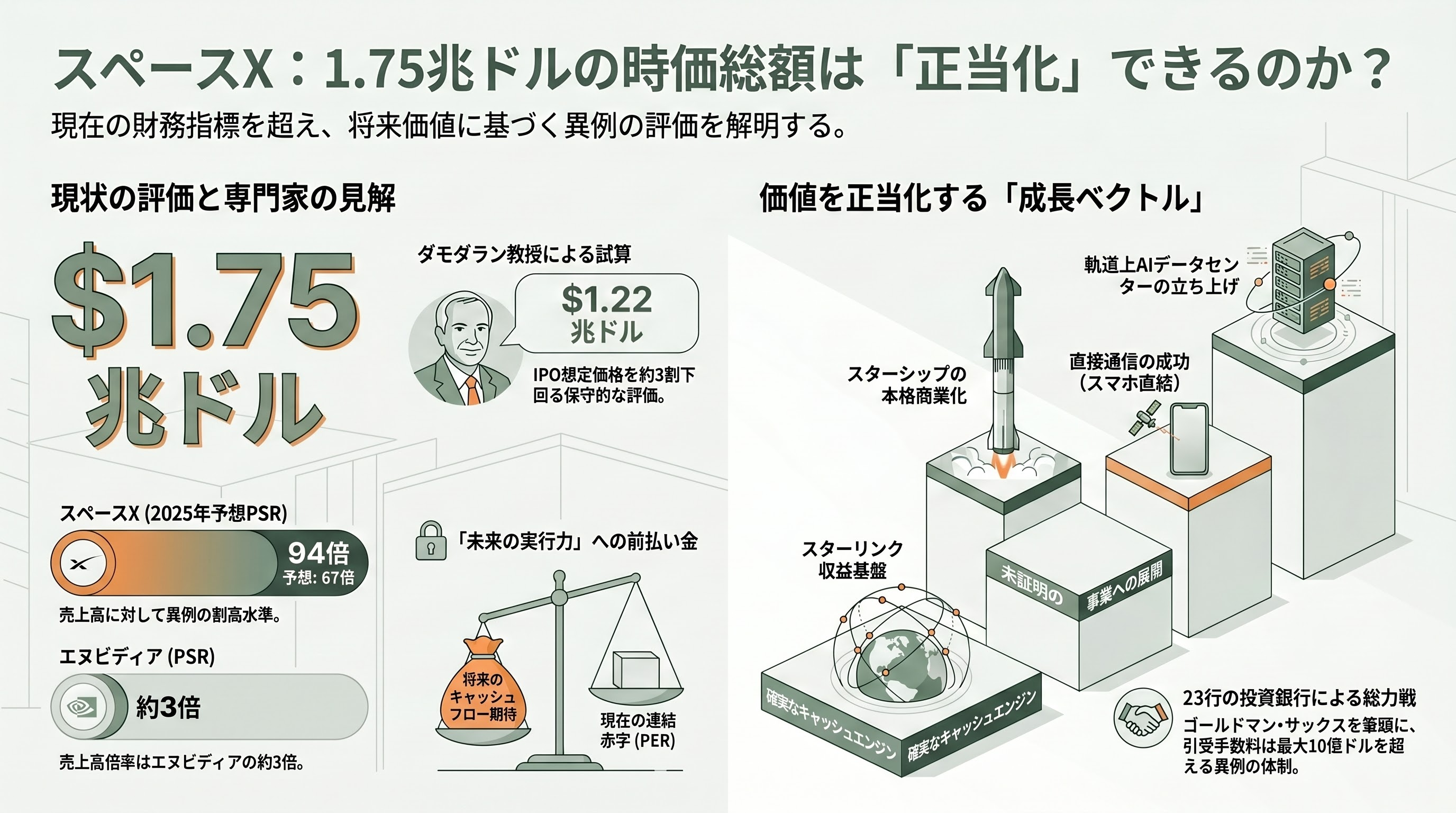

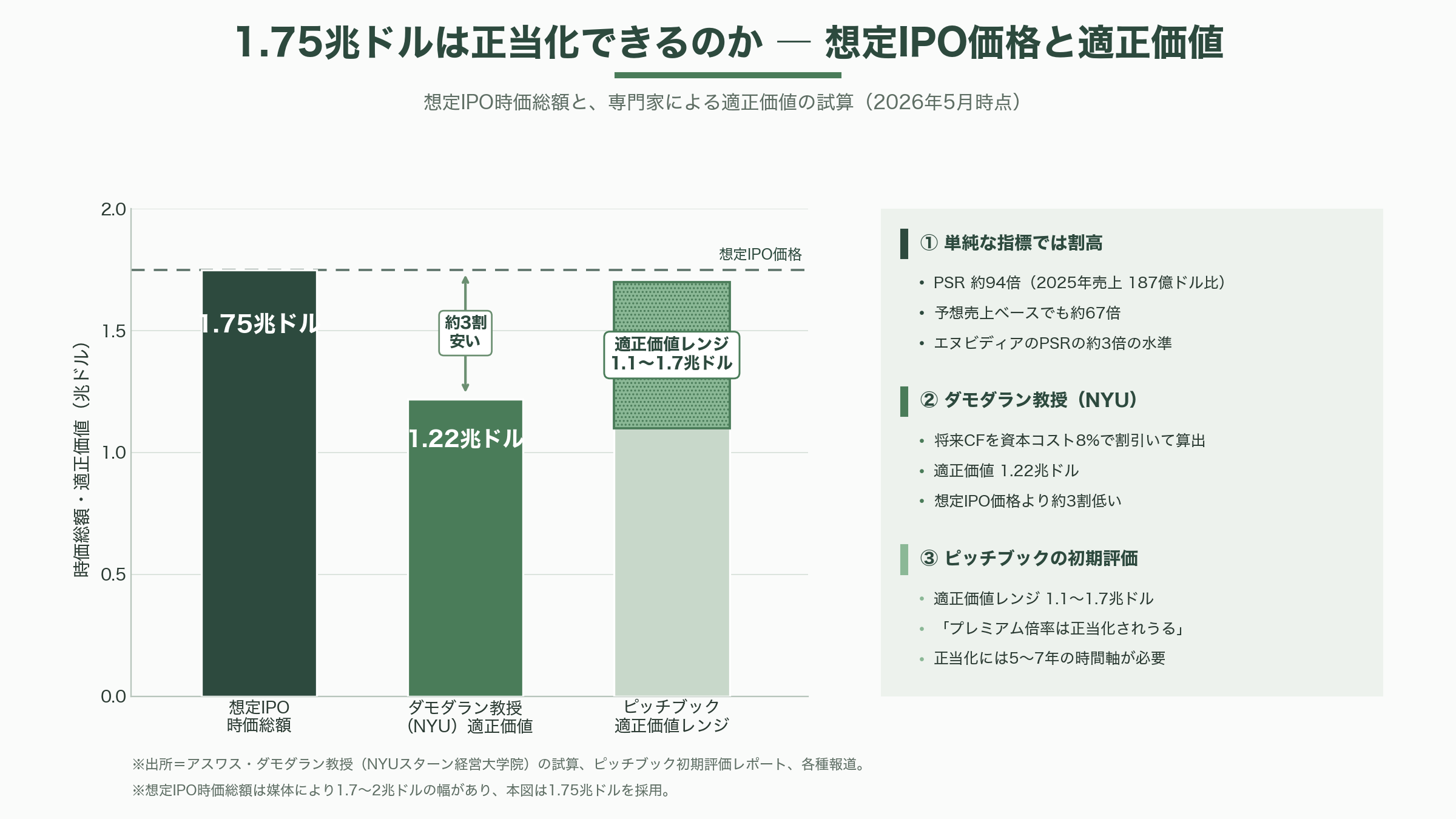

1.75兆ドルは正当化できるのか ― バリュエーションをめぐる攻防

1.75兆ドルという数字は、それ自体が論争の的である。

単純な指標で見れば割高感は強い。2025年実績の売上高187億ドルに対し、想定時価総額1.75兆ドルは実に約94倍。一部メディアの試算では予想売上高ベースでも約67倍に相当し、半導体大手エヌビディアの株価売上高倍率の約3倍に達するという。利益はまだ連結赤字であり、PER(株価収益率)では評価できない。

著名なバリュエーション研究者であるニューヨーク大学スターン経営大学院のアスワス・ダモダラン教授は、スペースXの将来キャッシュフローを資本コスト8%で割り引いた結果、適正価値を1.22兆ドル(約194兆円)と算出した。想定IPO価格より3割ほど低い。一方、調査会社ピッチブックは独自分析で適正価値を1.1兆〜1.7兆ドルのレンジとした。ピッチブックは、約50%のEBITDA利益率と3年で約50%の売上高成長率という高水準の指標、そして複数の成長ベクトルを根拠に「プレミアム倍率は正当化されうる」としつつ、「バリュエーションは5〜7年の時間軸で徐々に正当化しやすくなる。リターンは目先の利益成長ではなく、スターシップの商業化や直接通信事業の立ち上げといったマイルストーン達成によって駆動される」と結論づけた。同社がこの初期評価レポートに「金星と木星が並ぶとき(When Venus and Jupiter Align)」という題を付けたこと自体が、複数の不確実な事業が「整列」して初めて評価が成り立つという見立てを物語る。

つまり、1.75兆ドルという価格は「現在の事業価値」ではなく「未来の実行力への前払い」である。スターリンクという確実なキャッシュエンジンに、スターシップの本格商業化、直接通信、そして軌道上AIデータセンターという未証明の事業オプションを上乗せした合計値だ。投資家はこの「オプション部分」をどこまで信じるかを問われている。

引き受け(アンダーライティング)の陣容は、その総力戦ぶりを示す。CNBCやブルームバーグの報道によれば、最も格式の高い「レフトリード」をゴールドマン・サックスが務め、モルガン・スタンレー、バンク・オブ・アメリカ、シティグループ、JPモルガン・チェースが続く。関与する投資銀行は計23行に及び、引受手数料の総額は8億ドルから10億ドル超(約1,270億〜1,590億円超)に達する可能性があるという。

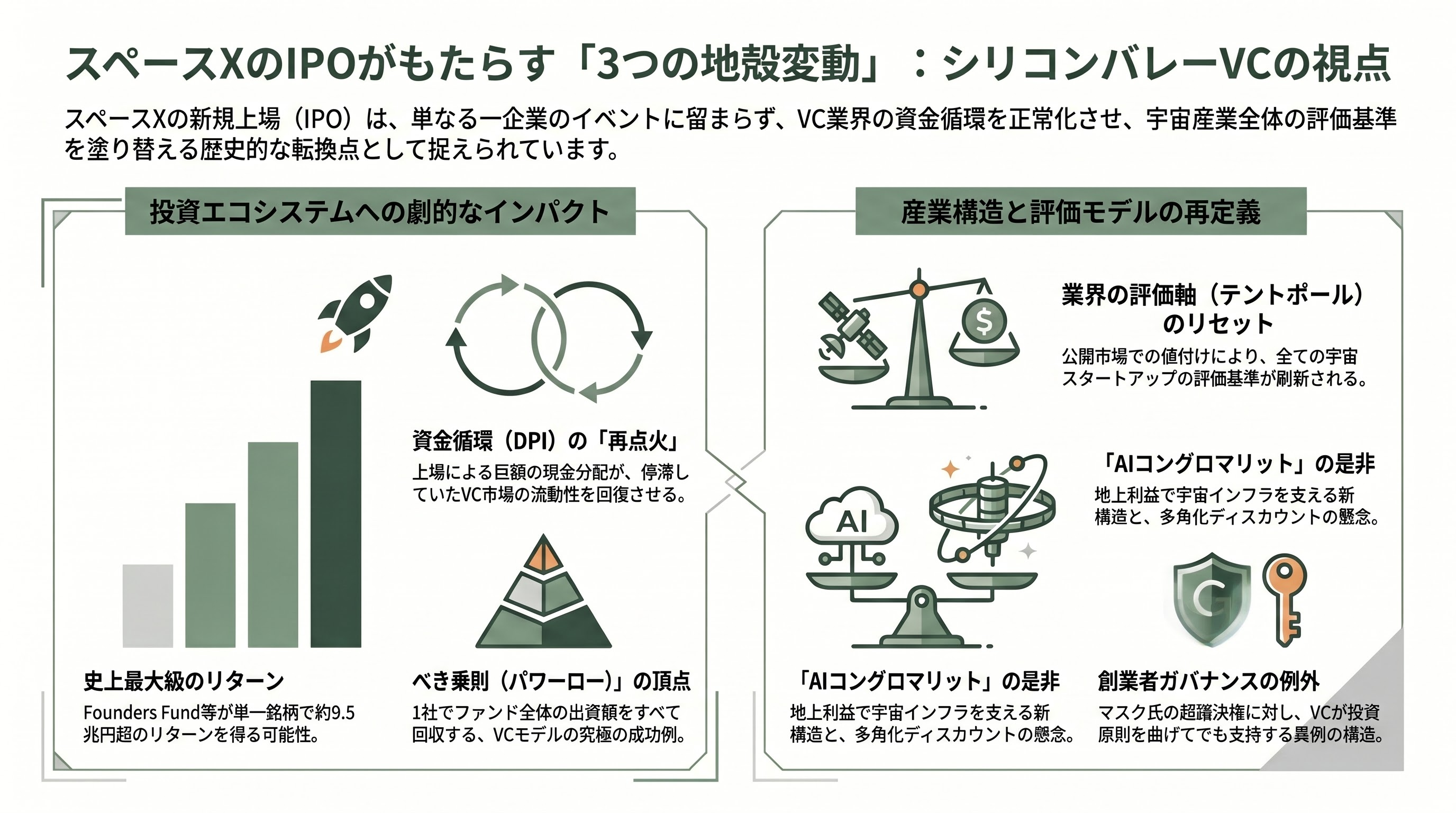

シリコンバレーのVCはこう見る ― 「AIコングロマリット」と史上最大のリターン

このIPOを最も複雑な思いで見つめているのが、スペースXを長年支えてきたシリコンバレーのベンチャーキャピタル(VC)である。彼らの視点は、おおむね三つの論点に整理できる。

第一は、純然たる「リターンの規模」である。米メディア「ジ・インフォメーション」は、創業初期からスペースXに出資してきたファウンダーズ・ファンド(ピーター・ティール氏が共同創業)と、アントニオ・グラシアス氏のヴァラー・エクイティ・パートナーズが、それぞれ600億ドル(約9.5兆円)超のリターンを得る可能性があると報じた。これは単一銘柄でVCが得るリターンとして史上最大級だ。ピッチブックの推計では、スペースXはこれまで数百の投資家から約300億ドル(約4.8兆円)の民間資金を調達しており、ファウンダーズ・ファンド、セコイア・キャピタル、ヴァラー、ギガファンド(ルーク・ノセック氏)、アンドリーセン・ホロウィッツ、スライブ・キャピタル、ヴァイ・キャピタル、フィデリティなど約400のVC・機関がこの「出口」の恩恵を受ける。VCの収益はごく少数の大当たり銘柄が全体を支える「べき乗則(パワーロー)」に従うが、スペースXはそのべき乗則の頂点に立つ、まさに「ファンドを丸ごと返す一社」である。

第二に、より構造的な論点として「LP(出資者)への現金分配の解禁」がある。近年、VC業界は新規上場の枯渇により、LPに現金を返せない「DPI(投下資本に対する分配率)の干ばつ」に苦しんできた。スペースXのIPOは、ほぼ同時期に観測されるOpenAIやアンスロピックの大型上場観測と並んで、数百億ドル規模の現金をLPに還流させる。手元に現金が戻ったLPは新しいファンドへの再出資に動きやすくなり、停滞していたVCの資金循環が「再点火」される可能性がある。スペースXIPOは、一社の出口であると同時に、VCというアセットクラス全体の流動性イベントなのだ。

第三に、宇宙VCにとっては「業界全体の評価軸のリセット」を意味する。宇宙投資を論じるニュースレター「Exterra」は、スペースXがこれまで「あらゆる宇宙投資仮説が組み立てられる中心の支柱(テントポール)」だったと指摘する。非上場の巨人が公開市場で日々値付けされるようになれば、他の宇宙スタートアップの評価も、その「公開された物差し」に照らして見直される。早期段階の宇宙ポジションを10年塩漬けにする計算が「一夜で変わる」というのが同レターの見立てだ。

そのうえでVCの評価は割れる。トム・トゥング氏は目論見書を読み解き、スペースXを「AI時代のコングロマリット」と位置づけた。利益の出る地上サービス(スターリンク)が、野心的なインフラの賭け(軌道上AI)を支えるという構造を、近代的なコングロマリットの進化形として肯定的に捉える。一方で、VCは伝統的に「一つの市場に集中した会社」を好み、複数事業の寄せ集めには「コングロマリット・ディスカウント」を当てる。ロケット・通信・AI・SNSを束ねたスペースXが、シナジーを生む統合体なのか、それとも創業者の個人的関心で膨張した「帝国」なのか――ここで評価が分かれる。同様に、VCは本来、創業者の超議決権株や関連当事者取引を嫌うが、マスク氏に対してはその原則を曲げてきた。1年で5倍になったバリュエーションに乗ってきたVCにとって、目論見書が突きつける最大の問いは、皮肉にも「いつ売るか」かもしれない。

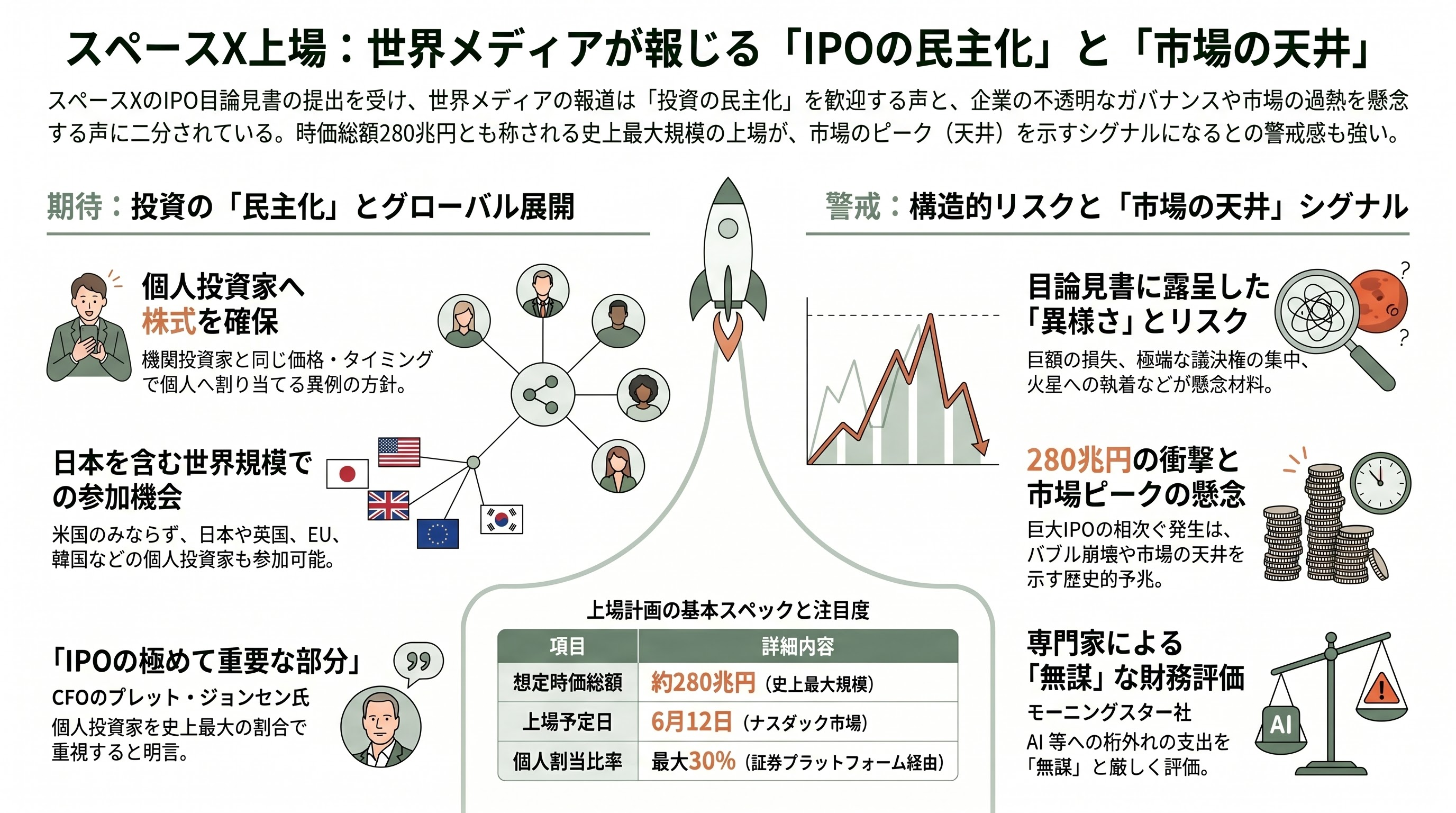

各紙・各サイトの報道 ― 「民主化」礼賛と「市場の天井」警戒

目論見書の提出を受けた報道は、大きく三つのトーンに分かれている。

一つ目は「IPOの民主化」を前向きに伝える論調だ。ロイターやCNBCは、スペースXが個人投資家向けに最大30%もの株式を確保し、ロビンフッド、フィデリティ、チャールズ・シュワブといった証券プラットフォームを通じて、機関投資家と同じ価格・同じタイミングで個人にも株を割り当てる方針を報じた。最高財務責任者(CFO)のブレット・ジョンセン氏は「個人投資家はこのIPOの極めて重要な部分であり、史上どのIPOよりも大きな割合を占める。彼らはこれまで我々を熱心に支えてくれた人々だ」と語ったと伝えられる。マスク氏は、ロビンフッドやSoFiを配分から外すとの一部報道を否定した。英国、EU、オーストラリア、カナダ、日本、韓国の個人投資家にも参加機会が開かれる見込みで、日本の個人にとっても他人事ではない。

二つ目は、目論見書の「異様さ」に光を当てる懐疑的な論調である。CNNは「目論見書の最も奇妙な5つの点」として、火星への執着、巨額損失、サイバートラックの関連当事者購入、極端な議決権集中、Grokをめぐる法的責任を列挙した。モーニングスターはxAIの財務を「無謀(reckless)に見える」と評し、NPRは「ロケットとAIへの桁外れの支出」を見出しに据えた。米誌アメリカン・プロスペクトに至っては「イーロン・マスクがあなたに投資させようとする計画」と題し、赤字続きで創業者支配の強い企業に個人投資家が誘い込まれる構図そのものを批判した。ブルームバーグは「AI計画、スターリンクの成長、そしてリスク」と、期待と危うさを並列で見出しに掲げた。

三つ目が、マクロな「市場の天井」シグナルとして警戒する論調だ。CNBCは、スペースXとOpenAIという巨大IPOが相次ぐこと自体が市場のピークを示す可能性があると報じ、調査会社ザックスのチーフ・エクイティ・ストラテジスト、ジョン・ブランク氏の「私はこれを市場の天井と見ている。天井はたいてい、こうした巨大IPOによって予告される」というコメントを伝えた。投資メディアのモトリーフールも「スペースXIPOはAIバブルを破裂させるのか」と問いを立てている。

日本でも報道は活発だ。日本経済新聞は「スペースX、6月12日にナスダック上場計画 史上最大IPO」と具体的な日程を報じ、ダイヤモンド・オンラインは「『史上最大IPO』イーロン・マスクのスペースX上場の衝撃」と題した。ビジネスインサイダー・ジャパンは個人投資家がとり得る選択肢を整理し、ヤフーの専門家記事は想定時価総額を「280兆円の衝撃」と表現した。

スターシップV3初飛行 ― IPOを左右する打ち上げ

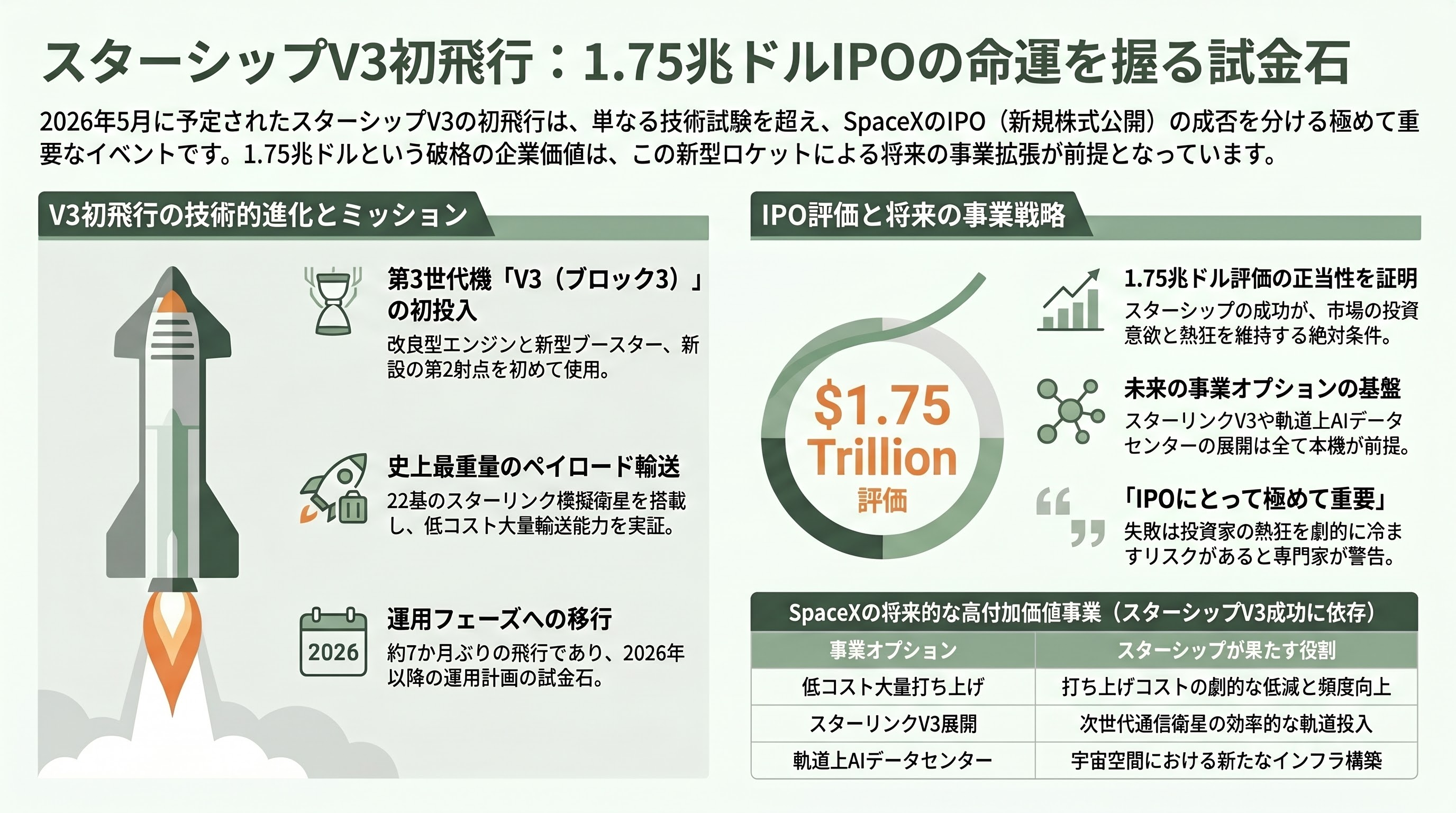

IPOの直前、市場が固唾をのんで見守ったのが、次世代ロケット「スターシップ」の試験飛行だった。

5月に予定されたのは通算12回目の飛行試験「フライト12」。これは大幅に再設計された第3世代機「V3(ブロック3)」の初飛行であり、新型のスーパーヘビー・ブースター(19号機)と宇宙船(39号機)、改良型ラプターエンジンを初投入し、スターベースに新設された2番射点(パッド2)からの初打ち上げでもあった。スターシップにとっては約7か月ぶり、2026年に入って初の飛行で、22基のスターリンク模擬衛星という史上最重量のペイロードを積み、ブースターはメキシコ湾、宇宙船はインド洋への着水を計画した。

ところが5月21日の初回打ち上げは、発射塔のアームを固定する油圧ピンが格納されないという不具合により、カウントダウン最終盤で土壇場の中止(スクラブ)となった。SpaceXは一夜で修理し、22日夜(米中部時間17時30分開始のウィンドウ)に再挑戦する計画を示した。なお本稿執筆時点(2026年5月23日)では、22日のV3初飛行の最終的な飛行結果を、独立した複数の一次情報源で確定情報として確認できていない。続報を待つ必要がある。

この一発が持つ重みは、技術イベントの域を超える。ピッチブックでスペースXを担当するシニアリサーチャー、フランコ・グランダ氏はこの打ち上げを「IPOにとって極めて重要」と述べ、もし失敗すれば「IPOへの投資家の熱狂は劇的にしぼみかねない」と警告した。理由は明快だ。1.75兆ドルというバリュエーションの「未来の事業オプション」部分――低コストでの大量打ち上げ、スターリンクV3の展開、そして軌道上AIデータセンター――は、すべてスターシップが機能することを前提に積み上がっている。スターシップV3の成否は、目論見書が描く長期ストーリーの土台が本物かどうかを、上場直前に市場へ示す試金石なのである。

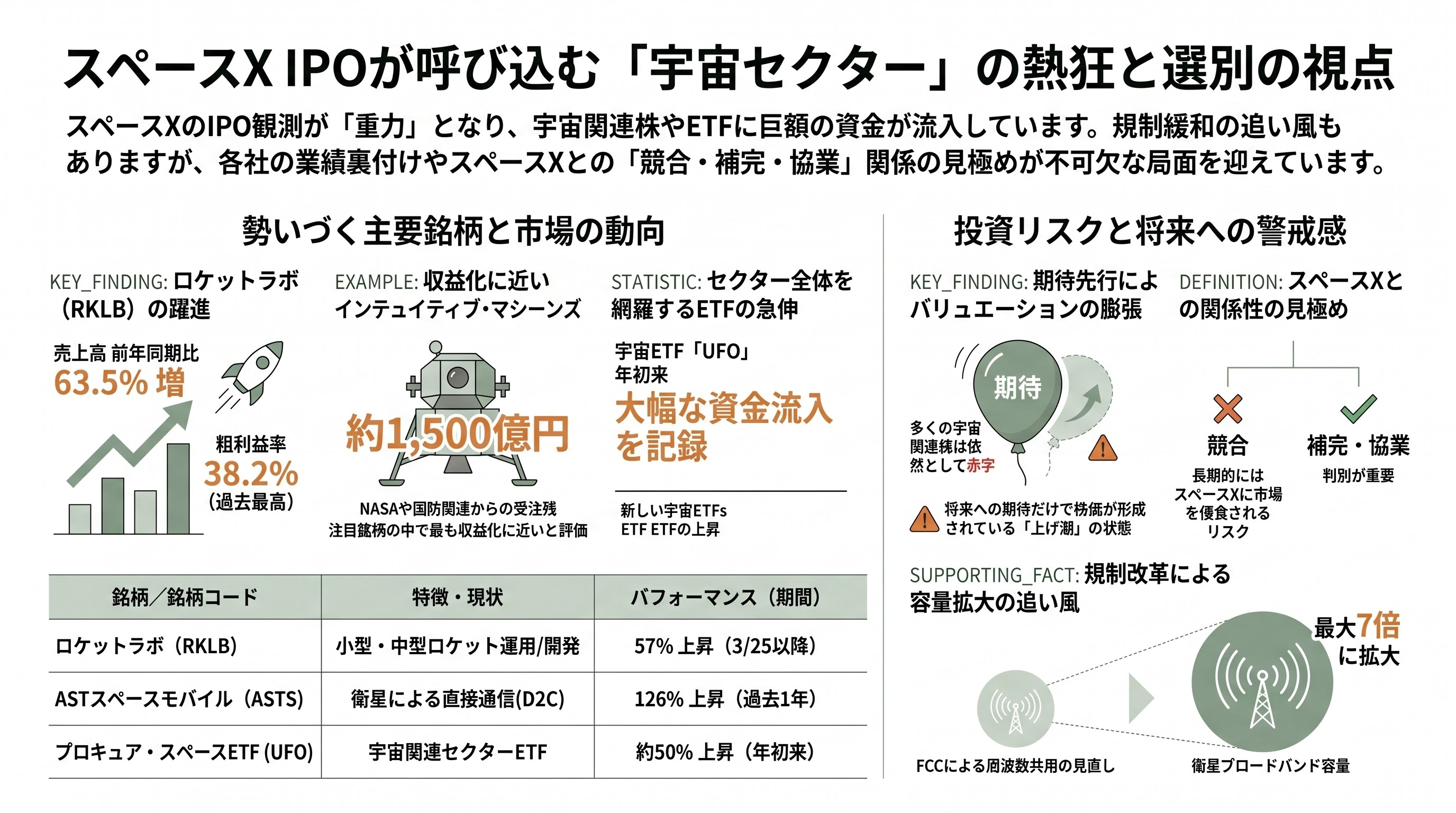

つられて動く宇宙関連株 ― ロケットラボ、AST、そしてETF

スペースXIPOの「重力」は、すでに上場している宇宙関連株を引き寄せている。3月にIPO観測が強まって以来、宇宙セクターには資金が流入し続けてきた。

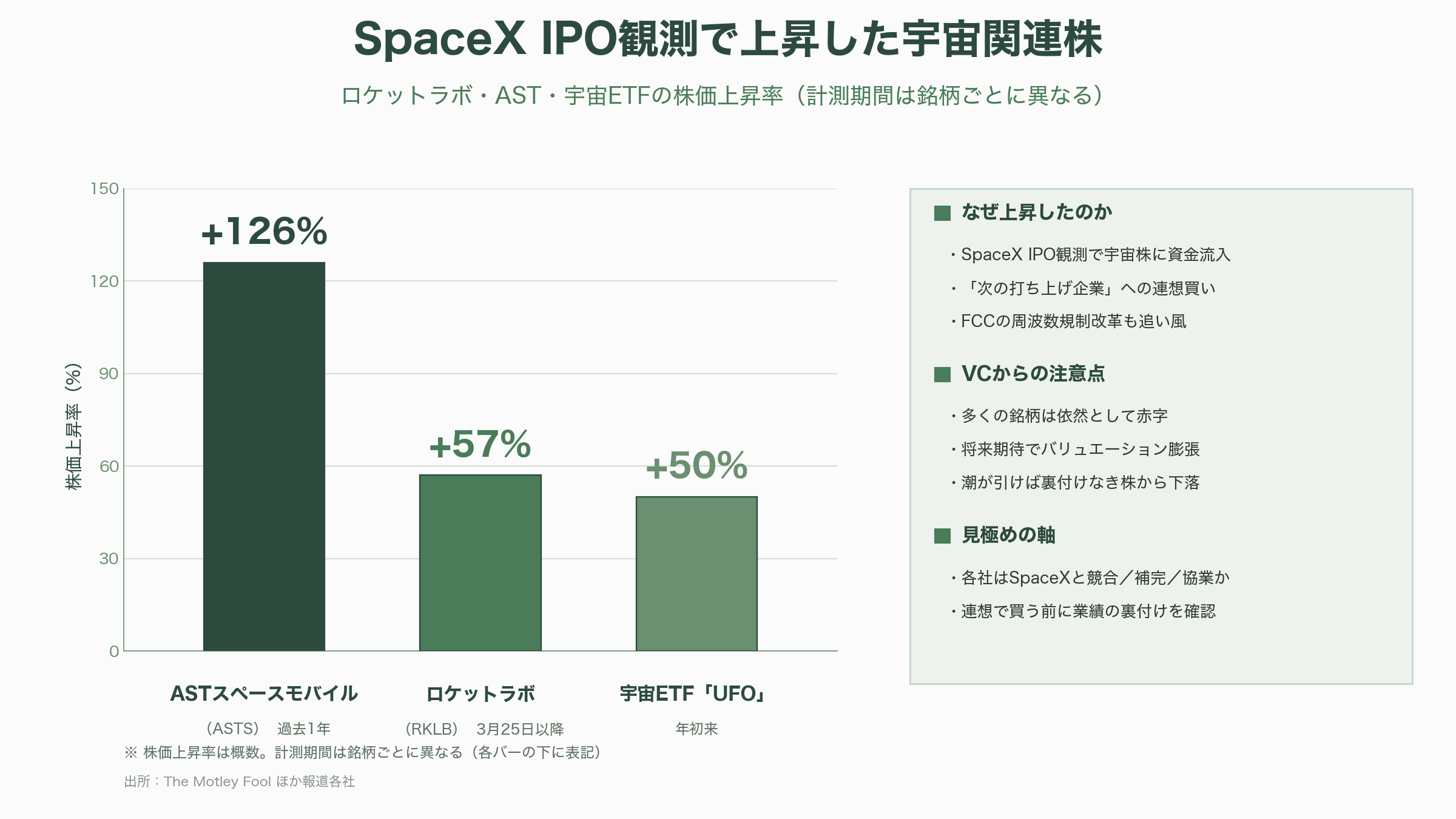

筆頭はロケットラボ(ティッカー RKLB)だ。小型ロケット「エレクトロン」を運用し、中型機「ニュートロン」を開発中の同社の株価は、モトリーフールによれば3月25日以降で57%上昇した。2026年第1四半期決算は売上高2.003億ドル(約318億円、前年同期比63.5%増)、粗利益率は過去最高の38.2%と、自社ガイダンスを全項目で上回った。スペースXの「次に来る打ち上げ企業」として位置づけられている。

直接通信(ダイレクト・トゥ・セル)の衛星を手がけるASTスペースモバイル(ASTS)は、過去1年で株価が126%上昇する人気銘柄となったが、足元は荒い。第1四半期は1株当たり0.66ドルの赤字(市場予想は0.21ドルの赤字)、売上高1,470万ドル(約23億円、市場予想は3,750万ドル=約60億円)と主要項目で予想を大きく下回った。期待先行で買われた銘柄ほど、業績の裏付けが問われ始めている。

このほか、月着陸船を手がけるインテュイティブ・マシーンズ(LUNR)は、NASAや国防関連の受注残約9.43億ドル(約1,500億円)を抱え、2026年の売上高を最大10億ドル(約1,590億円)と見込むなど、注目銘柄のなかでは収益化に最も近いと評価される。2025年8月に上場したばかりのファイアフライ・エアロスペース(FLY)は、ロケットと月着陸船の両方を持つが、ロケット事業ではスペースXと正面から競合する立場にある。地球観測衛星のプラネット・ラブズ(PL)は、自社衛星をファルコン9で打ち上げるなど、テーマ的な連想ではなく実務上の協業でスペースXとつながる。非上場のスペースX株を組み入れたクローズドエンド型ファンド、デスティニー・テック100(DXYZ)は、上場前に「スペースXに触れたい」資金の代替的な受け皿として物色されてきた。

セクターを丸ごと買う動きも強い。2019年に上場した宇宙ETF「プロキュア・スペースETF」(UFO)は年初来で約50%上昇し、ここ数か月で新規設定されたテマ・スペース・イノベーターズETF(NASA)、ラウンドヒル・スペース&テクノロジーETF(MARS)、グローバルX・スペース・テックETF(ORBX)も急伸している。

セクター全体を押し上げた制度面の追い風もあった。米連邦通信委員会(FCC)が、1990年代以来の周波数共用の枠組みを見直し、衛星ブロードバンドの容量を最大7倍に拡大しうるとした規制改革である。これがASTスペースモバイル、ロケットラボ、ファイアフライ、インテュイティブ・マシーンズなどを一斉に押し上げた。

ただしVCの視点から見れば、ここには明確な注意点がある。これらの宇宙関連株の多くは依然として赤字で、バリュエーションは将来期待で膨らんでいる。スペースXIPOがもたらす上げ潮(rising tide)はすべての船を持ち上げるが、潮が引けば、業績の裏付けのない銘柄から先に水位が下がる。さらに、スペースX自身が打ち上げ・通信の両面で圧倒的なコスト優位を持つため、長期的には「IPOの恩恵」と「スペースXによる市場の浸食」が同じ銘柄に同時に作用しうる。連想で買う前に、各社が「スペースXと競合するのか、補完するのか、協業するのか」を見極める必要がある。

今後の注目点 ― 6月12日のデビューと、その先のカレンダー

最後に、ここから何が、いつ「計測」されるのかを整理しておきたい。

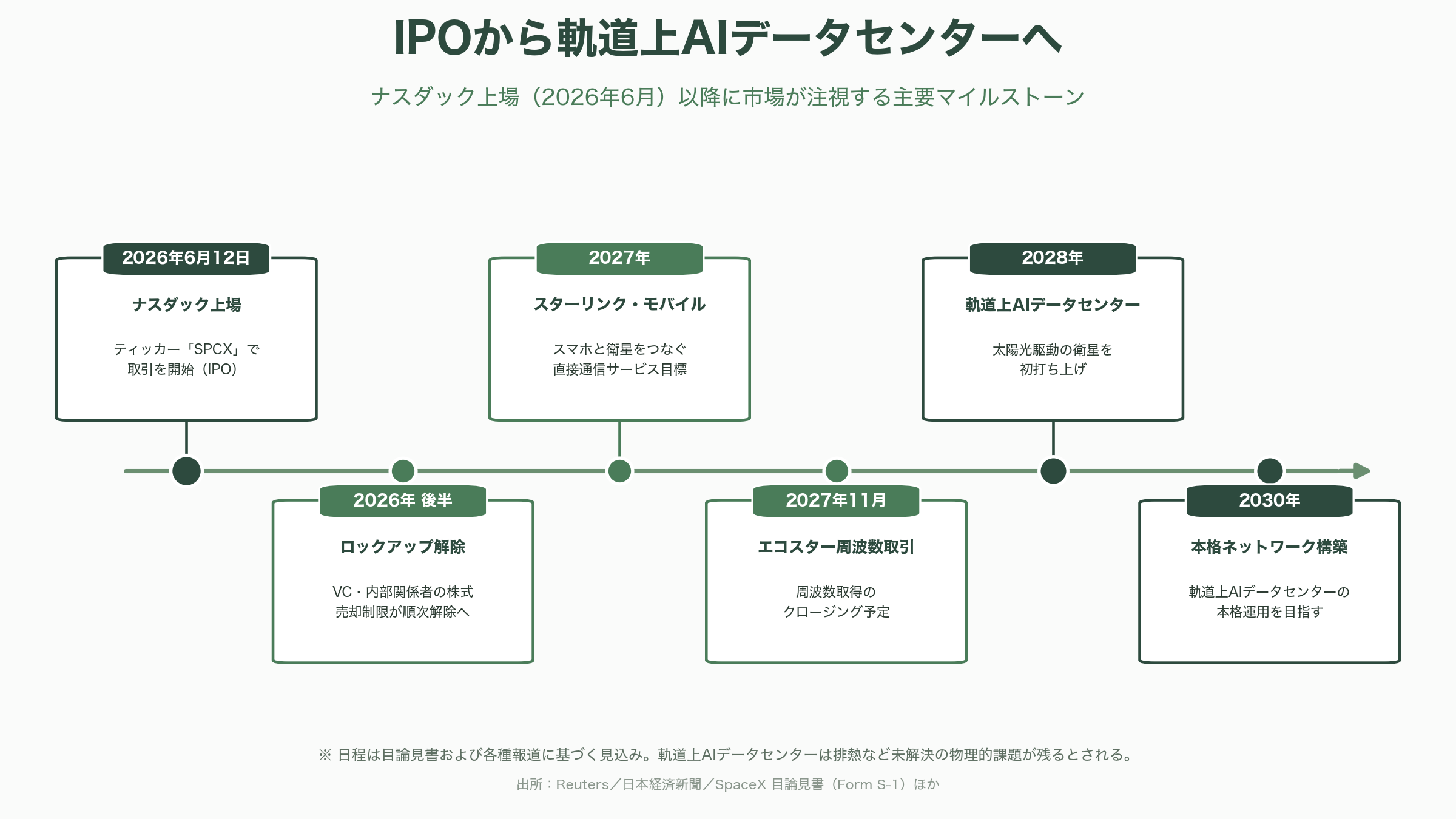

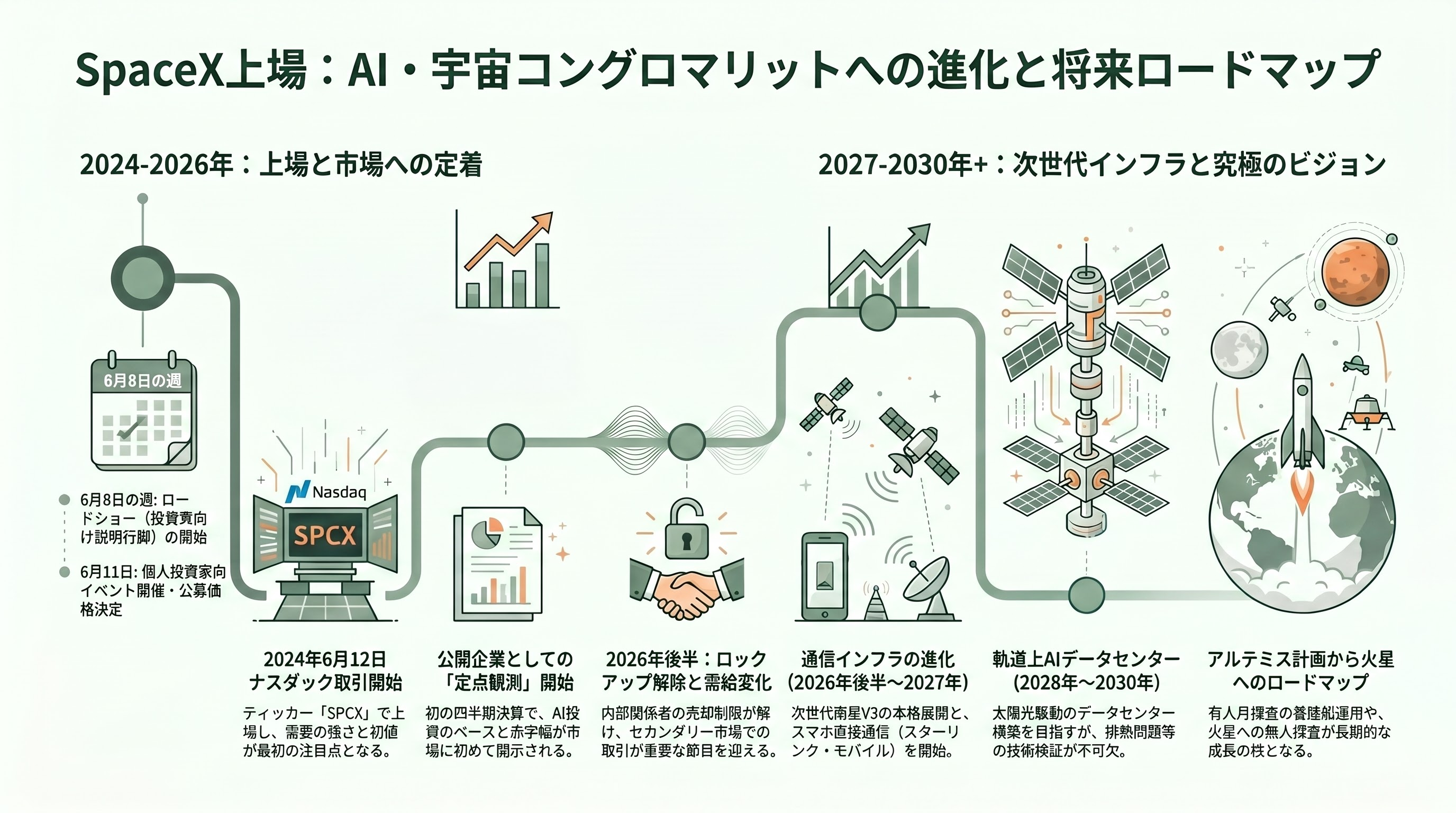

最も近いのは上場プロセスそのものだ。ロイターの報道によれば、スペースXは6月8日の週にロードショー(投資家向け説明行脚)を開始し、6月11日に1,500人規模の個人投資家を集めたイベントを開いたうえで公募価格を決定、6月12日にナスダックでの取引を開始する計画だ。日本経済新聞も上場日を6月12日と報じている。最終的な公募価格レンジ、調達額、時価総額はこのプライシング時に確定し、SECの審査の進捗や市況次第で前後しうる。投資家がまず見るのは、需要の強さと初値である。

上場後の最初の節目は、ロックアップ(株式売却制限)の解除だ。一般にIPOから90〜180日でロックアップが切れ、内部関係者やVCが保有株を売却できるようになる。2026年後半に「セカンダリーの波」が来るかどうかは、需給の重要な観測点になる。公開企業として初の四半期決算も、赤字幅とAI投資のペースを市場が初めて「定点観測」する機会となる。

事業面のカレンダーはさらに長い。スターリンクの次世代衛星「V3」(1基あたり約1テラビット/秒、スターシップ1回の打ち上げで最大60基)の本格展開は2026年後半に始まる見込みだ。スマートフォンと衛星をじかにつなぐ直接通信「スターリンク・モバイル」やV2モバイル衛星は2027年が目標で、関連してエコスターとの周波数取引はFCCが5月に承認し、2027年11月30日のクロージングが予定されている。そして目論見書が描く最大の「夢」――太陽光で駆動する軌道上AIデータセンター――は、最初の衛星打ち上げが2028年、本格的なネットワーク構築が2030年というスケジュールが語られている。もっとも、宇宙空間での排熱(放熱)など未解決の物理的課題が残ると指摘する専門メディアもあり、ここは「観測」というより「検証」が必要な領域だ。

さらに視野を広げれば、スターシップの打ち上げ頻度の引き上げ、NASAの有人月探査「アルテミス」計画の着陸船としてのスターシップ、そしてマスク氏が次回以降の火星接近ウィンドウで無人スターシップを火星へ送ると語る構想がある。規制・独占の観点では、スターリンクの市場支配に対する各国当局の視線、xAIの現金燃焼の持続性、Grokをめぐる訴訟・調査の行方が、上場後のリスク要因として継続的に「計測」されることになる。

スペースXのIPOは、一社の上場にとどまらない。それは「ロケット会社」が「AIコングロマリット」へと変態した瞬間の記録であり、VCのリターン構造とアセットクラス全体の流動性を塗り替える出来事であり、宇宙関連株という新しい市場テーマの基準点(ベンチマーク)が公開市場に設置される瞬間でもある。6月12日、シンボル「SPCX」が点灯したそのとき、市場が買うのは一枚の株式ではなく、火星まで延びる長く不確実なロードマップそのものである。