2026年Q1:音声AIエージェントが「次の1兆円企業」候補に浮上した転換点

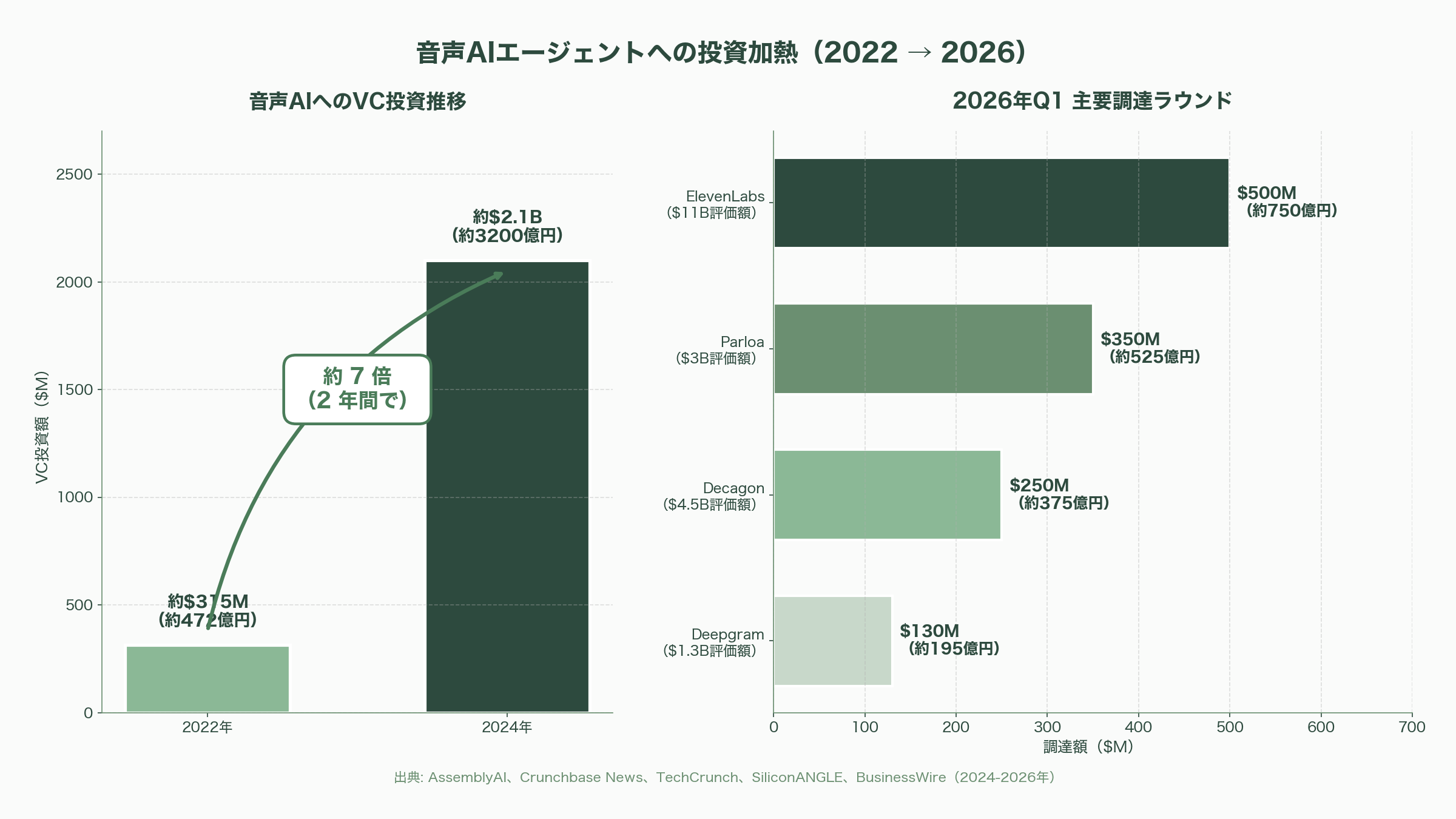

2026年1月から4月にかけてのシリコンバレーは、音声AIエージェントを中心に「Voice is the next platform shift」(音声が次のプラットフォーム転換)という共通認識を急速に固めた。Crunchbaseがまとめた2026年Q1の集計によれば、グローバル・ベンチャー投資は約3000億ドル(約45兆円)と過去最高を記録し、その8割以上がAI企業向けで、特に対話型音声AI領域だけで複数のメガディールが続いた。AssemblyAIと業界アナリストによる集計では、音声AIへのVC投資は2022年の約3億1500万ドル(約473億円)から2024年の約21億ドル(約3150億円)へと2年で約7倍に膨らんでおり、2026年に入ってからもその勢いは衰えていない。

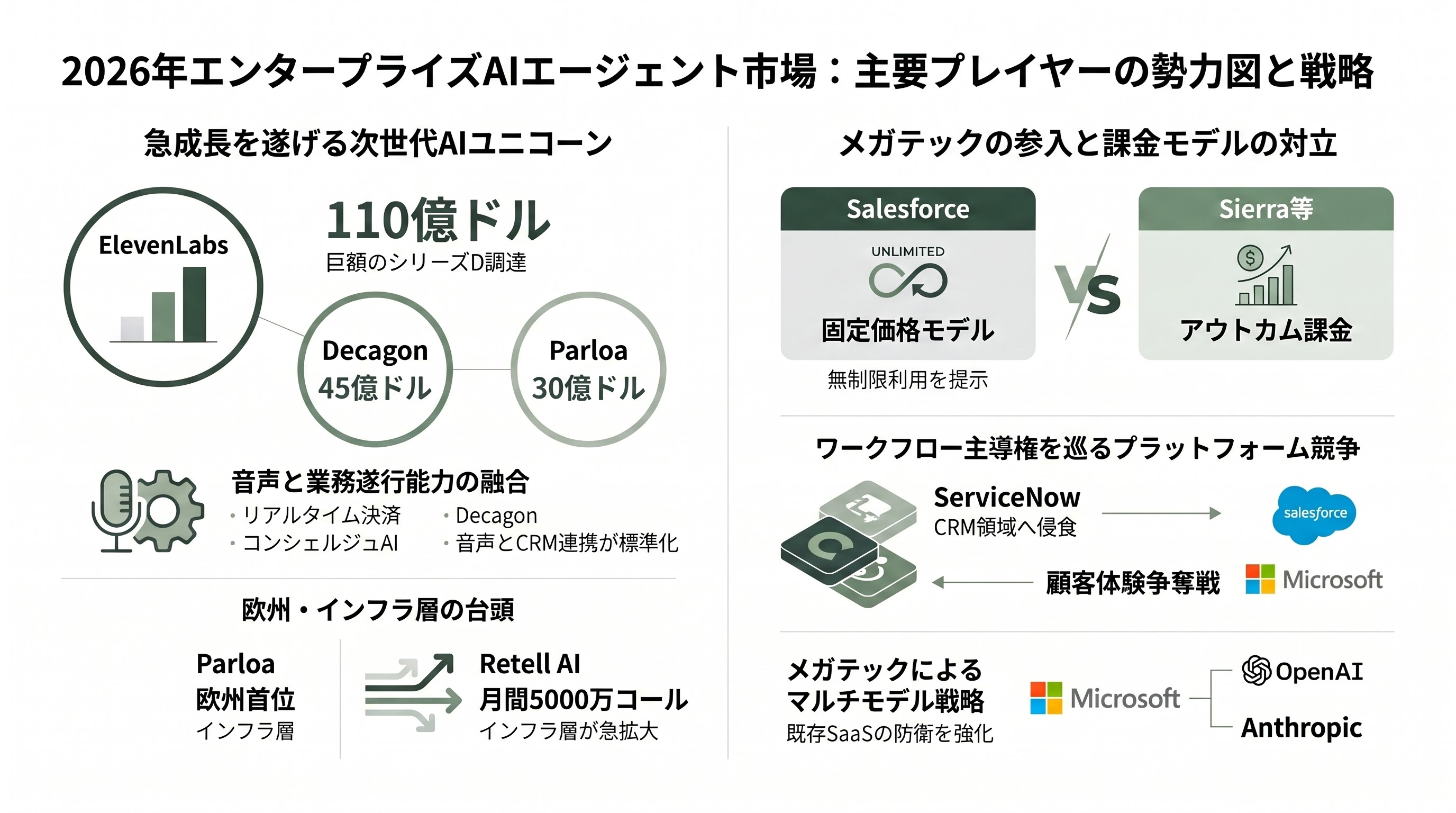

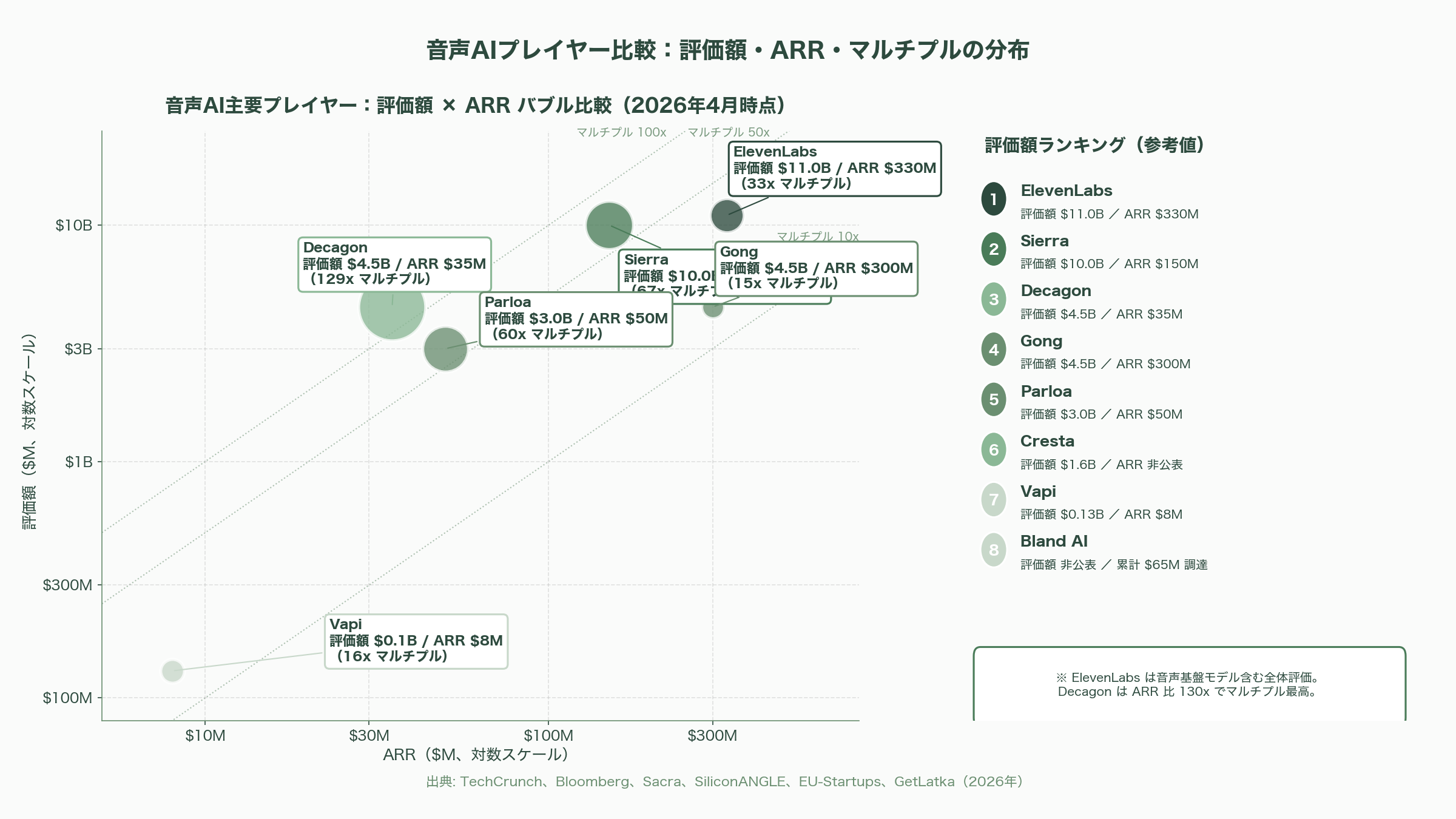

この急成長を象徴するのが1月から2月にかけての連続調達ラッシュである。ElevenLabsはSequoia Capitalが主導するシリーズDで5億ドル(約750億円)を調達し、評価額110億ドル(約1兆6500億円)に達した。Coatue ManagementとIndex Venturesが共同主導したDecagonのシリーズDは2億5000万ドル(約375億円)を調達し評価額を45億ドル(約6750億円)へと3倍に押し上げ、ベルリン本社の独・Parloaは3億5000万ドル(約525億円)を調達して評価額30億ドル(約4500億円)に到達し、Deepgramも1月にAVPの主導で1億3000万ドル(約195億円)のシリーズC(評価額13億ドル=約1950億円)をクローズした。Bessemer Venture Partnersが「Atlas: Voice AI Roadmap」で示した分析によれば、こうした投資集中の背景には、Speech-to-Speech(STS)モデルの商用化により応答レイテンシーが約300ミリ秒台まで圧縮され、感情表現や割り込み(バージイン)処理も人間に迫る水準へと進化した、という技術的ブレイクスルーがある。

シリコンバレーVCが共通して語るのは、「音声は単なるチャネルではなく、業務そのものを丸ごと請け負うラストマイル」という認識だ。a16zのパートナーOlivia Mooreはポッドキャスト「Big Ideas 2026」とSubstackの寄稿で、銀行が世界のコールセンター支出の約4分の1、年間1000億ドル(約15兆円)超のBPOを占めることを指摘し、「Voice is the wedge(音声は楔)」と表現した。最初は本人認証付きの口座照会、督促、保険のFNOL(First Notice of Loss)といった狭義のフローから入り、徐々にマルチモーダルで顧客関係全体を巻き取っていく、という段階論である。Sequoiaのパートナー達はそれをさらに踏み込み、Pat GradyとSonya Huangの共同論考「2026: This Is AGI」で「長期にわたって自律的に多段ステップ業務をやり遂げる長時間エージェント」を投資テーマの中心に据え、Julien Bekは「次の1兆ドル企業はソフトウェアではなく『成果(outcome)』を売る企業」と論じた。これらの議論はそのまま、Sierraの掲げる「アウトカム課金」モデルが投資家の標準語彙になっていく流れを生んでいる。

Sierra:Bret Taylorが推進する「アウトカム課金」と連続買収戦略

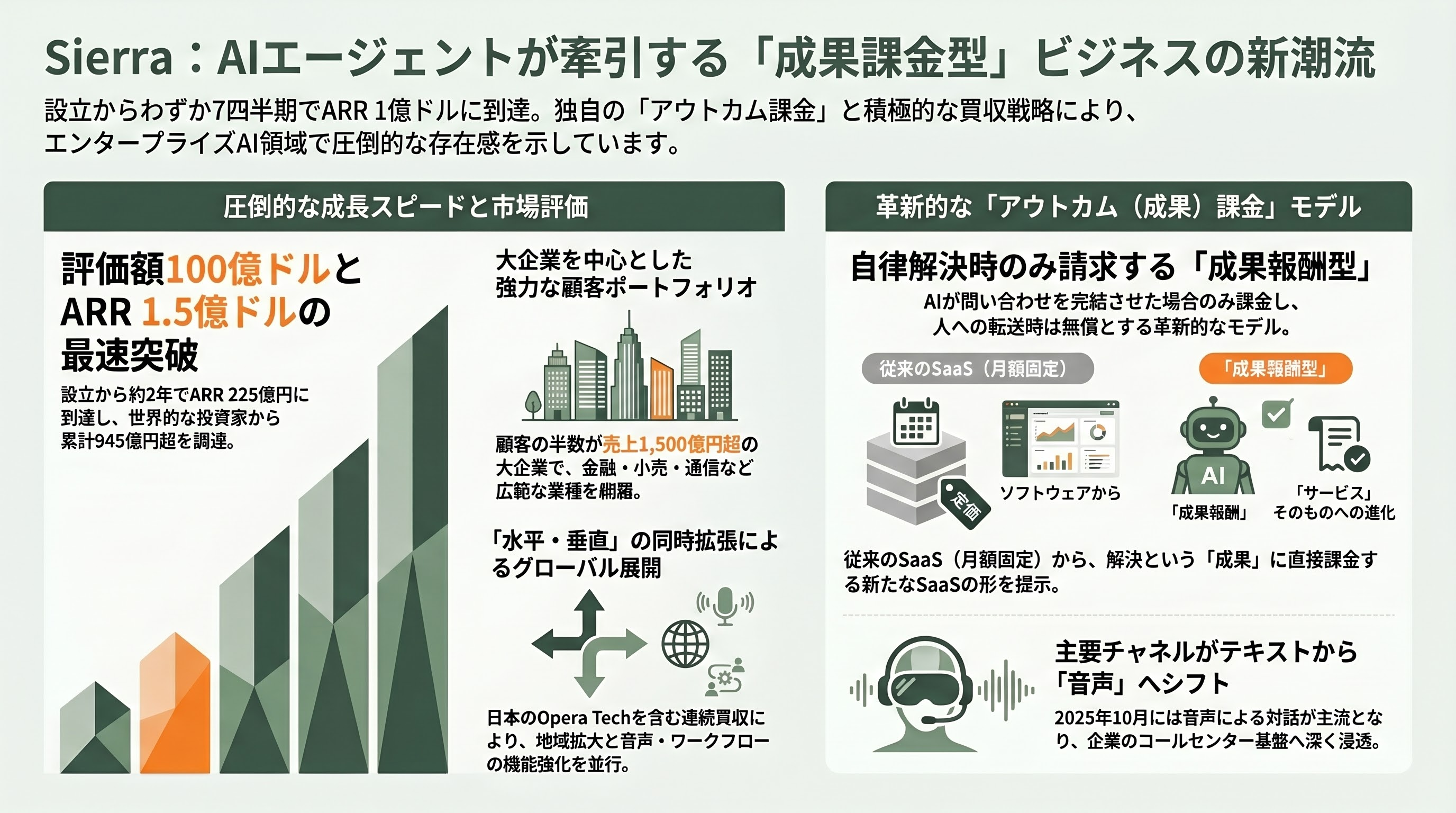

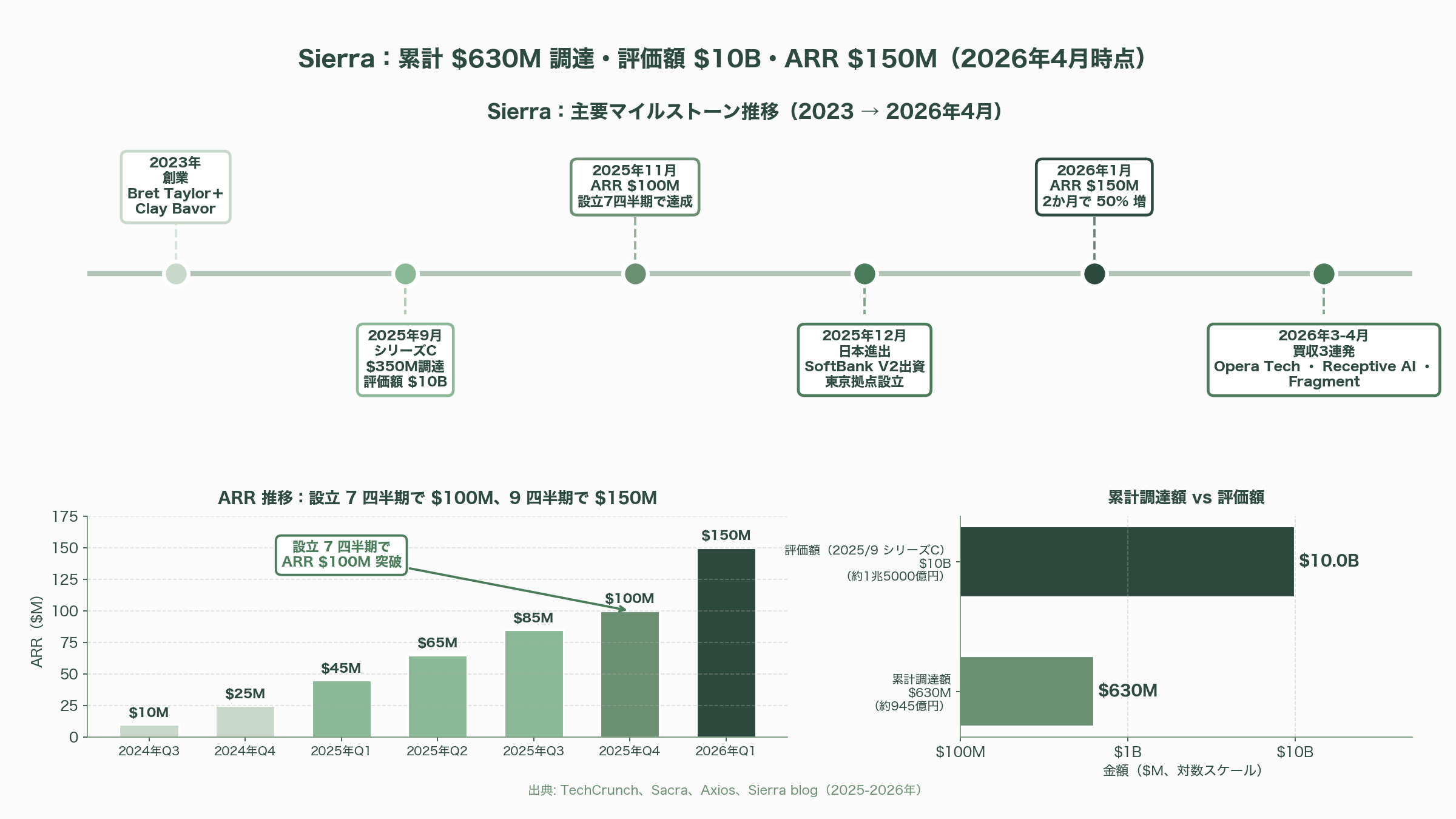

Sierraは2023年にBret Taylor(OpenAI取締役会会長、元Salesforce共同CEO、元Facebook CTO)とClay Bavor(元Google)が共同創業した会社で、2026年4月時点で同領域の象徴的存在として扱われている。直近の主要マイルストーンは、2025年9月にGreenoaks Capitalが主導した3億5000万ドル(約525億円)のシリーズCで、これにより評価額は100億ドル(約1兆5000億円)となり、Sequoia、Benchmark、Thrive Capital、ICONIQ、Greenoaksなどが累計6億3000万ドル(約945億円)超を投じている。続く2025年12月にAxiosがスクープした通り、SoftBankのVision Fund 2が追加出資を行い、日本法人を立ち上げて日本市場への本格進出に踏み切った。

ARRの伸びは異例のスピードだ。TechCrunchが2025年11月に報じた時点で、Sierraは設立から7四半期で1億ドル(約150億円)のARRに到達し、続く2026年1月には1億5000万ドル(約225億円)に乗せたと報じられている。顧客リストにはADT、Bissell、Vans、Cigna、SiriusXM、Casper、Clear、Brex、Deliveroo、Discord、Ramp、Rivian、SoFi、Tubiといった消費者向けブランドからエンタープライズまで広く並び、Sierra自身が公開している通り、顧客の半数が年間売上10億ドル(約1500億円)超の大企業である。

買収戦略は2026年に入って一気に加速した。3月下旬には東京拠点のエンタープライズAIスタートアップOpera Techと、音声エージェント特化のReceptive AIを連続買収し、4月23日にはY Combinator出身のフランスのスタートアップFragmentを買収して、いずれも金額条件は非公表(Fragmentについてはシードで約200万ドル=約3億円を調達していたとPitchBookが推計)と発表した。TechCrunchとTheAIInsiderは、これら3件の買収について「日本・欧州への地理的展開と、音声・ワークフロー統合という機能的展開を同時並行で進める『水平垂直の同時拡張』」と評している。

ビジネスモデルとして特筆すべきは、Sierraが採用するアウトカム(成果)課金である。Bret TaylorがSequoiaのポッドキャスト「Training Data」とSubstackの「Cheeky Pint」で繰り返し説明しているように、Sierraは顧客に「AIが自律的に問い合わせを解決した時のみ、事前合意された単価を請求する。人間にエスカレーションした場合は無償」というモデルを敷いている。永久ライセンスからSaaSサブスクへ、さらに「成果に対する課金」へとビジネスモデルが進化するというTaylor自身の主張は、Sequoia Bekが論じる「サービスがソフトウェアになる」テーゼと完全に整合し、シリコンバレーで急速に標準語彙となっている。Sierraの広報によれば、2025年10月には音声インタラクションがテキストを上回る主要チャネルとなり、自社の「Sierra Speaks」がDeepgramのAuraシリーズと統合してエンタープライズコールセンターと既存PBXの間に挟まる形で展開されている。

Bland AIとVapi:開発者プラットフォーム層で競う「Twilio/Stripe方式」

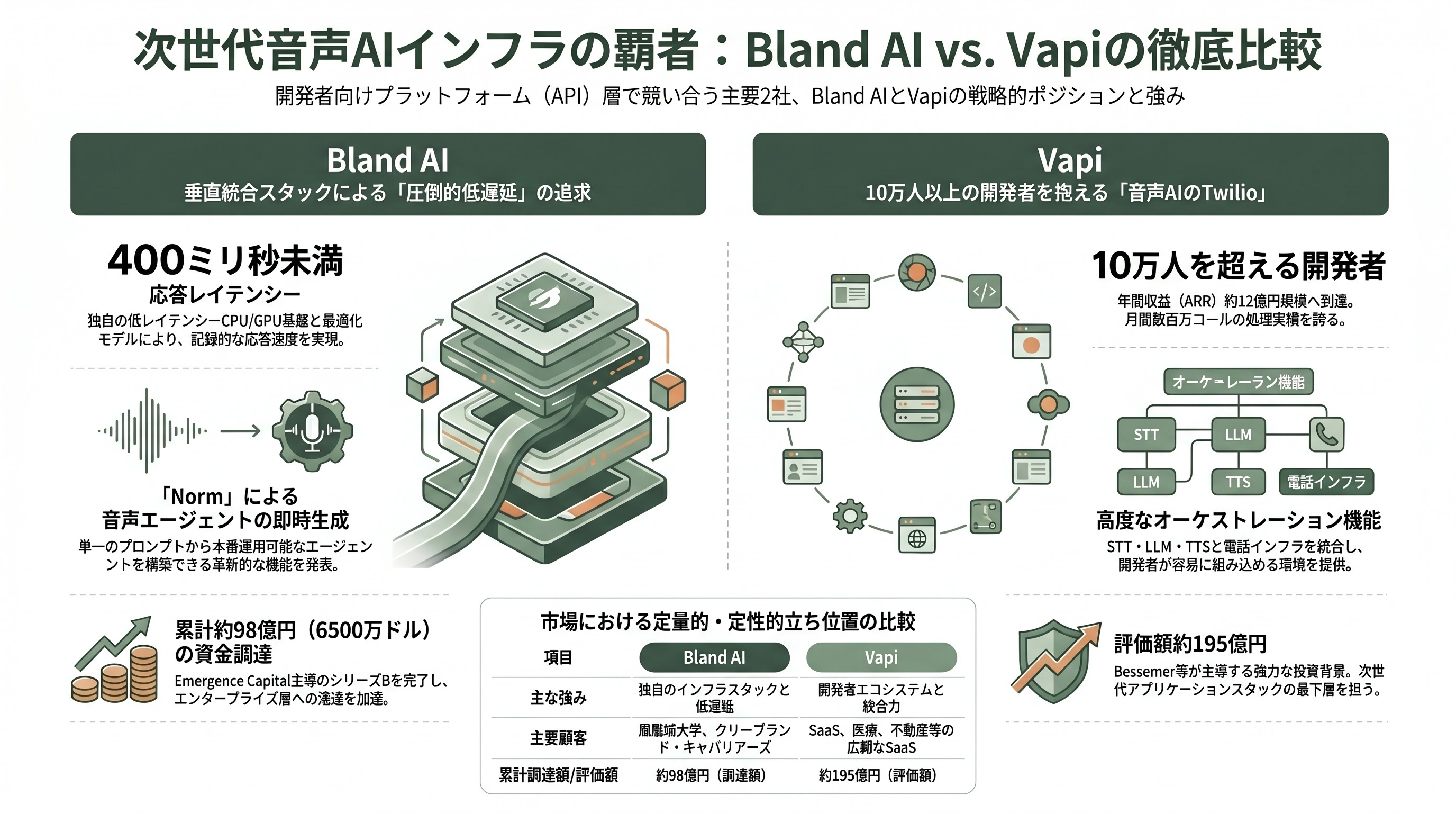

自律型音声AIエージェント領域でSierraがフルマネージド・エンタープライズ・スイートの旗手だとすれば、Bland AIとVapiは、開発者がAPIで自社製品に音声AIを組み込むためのインフラ層を狙うプレイヤーである。両社ともY Combinator出身で、典型的なボトムアップ型のPLG(プロダクト主導成長)戦略をとり、SierraやDecagonとは異なるロングテール市場を切り拓いている。

Bland AIは2023年にIsaiah GranetとSobhan Nejadが創業し、2025年1月にEmergence Capital主導の4000万ドル(約60億円)のシリーズBを発表、累計調達額は約6500万ドル(約98億円)となった(シリーズAはScale Venture Partners主導の1600万ドル=約24億円)。同社が誇るのは独自の音声インフラスタック、すなわち専用の低レイテンシーCPU/GPU、最適化されたV100基盤上で動く自社の文字起こし・推論・TTSモデル、そしてエッジ配信網であり、応答レイテンシーは400ミリ秒未満まで詰められている。AI推論基盤Basetenとの共同事例では、新記録レベルのレイテンシーを達成したと公表されている。3月26日にはSiliconANGLEが報じた「Norm」を発表し、これは「単一のプロンプトから本番運用可能な音声エージェントを生成する初のAIアシスタント」と位置づけられている。導入企業はUniversity of Phoenix、Cleveland Cavaliers、Better.comなど業種をまたぎ、4月には複数のメディアで「2026年トップ・カンバセーショナルAIプロバイダー」と評されている。

VapiはJordan Dearsley(Waterloo大出身)と共同創業者Nikhil Guptaが率い、2024年12月にBessemer Venture Partners主導の2000万ドル(約30億円)シリーズAを評価額1億3000万ドル(約195億円)でクローズした。投資家はBessemer、Abstract Ventures、AI Grant、Y Combinator、Saga Ventures、Michael Ovitzら。Bessemerはブログで「Vapiは音声AIエージェントの『Twilio』になる」と評し、STT・LLM・TTSのオーケストレーション、リアルタイム電話インフラ、エンタープライズ向け統合を一括で提供する開発者プラットフォームとして位置づけている。GetLatkaの集計では2025年4月時点で年間収益約800万ドル(約12億円)規模に到達し、開発者数は10万人を超え、月間数百万コールを処理しているとされる。社員数は2026年1月時点で153人と急拡大している。

両社のVCの受け止めは「Twilioが電話APIで切り拓いたインフラ市場を、音声AI時代に再定義する」という見立てだ。BessemerのKent Bennettはブログで「マルチモーダル時代に新たなアプリケーションスタックの最下層を作る企業」と評し、Emergence CapitalのJake Saperは「電話API市場の規模を考えれば、現在の評価額は控えめ」とブログ投稿でコメントしている。両社が顧客とする企業はSaaSスタートアップから医療、不動産、リクルーティング、保険まで広く、a16z Mooreが言う「Voice as a Wedge」を実装するための水平基盤を提供する立ち位置にある。

Crestaの再定義:エージェントアシストから「Real-Time Intelligence Platform」へ

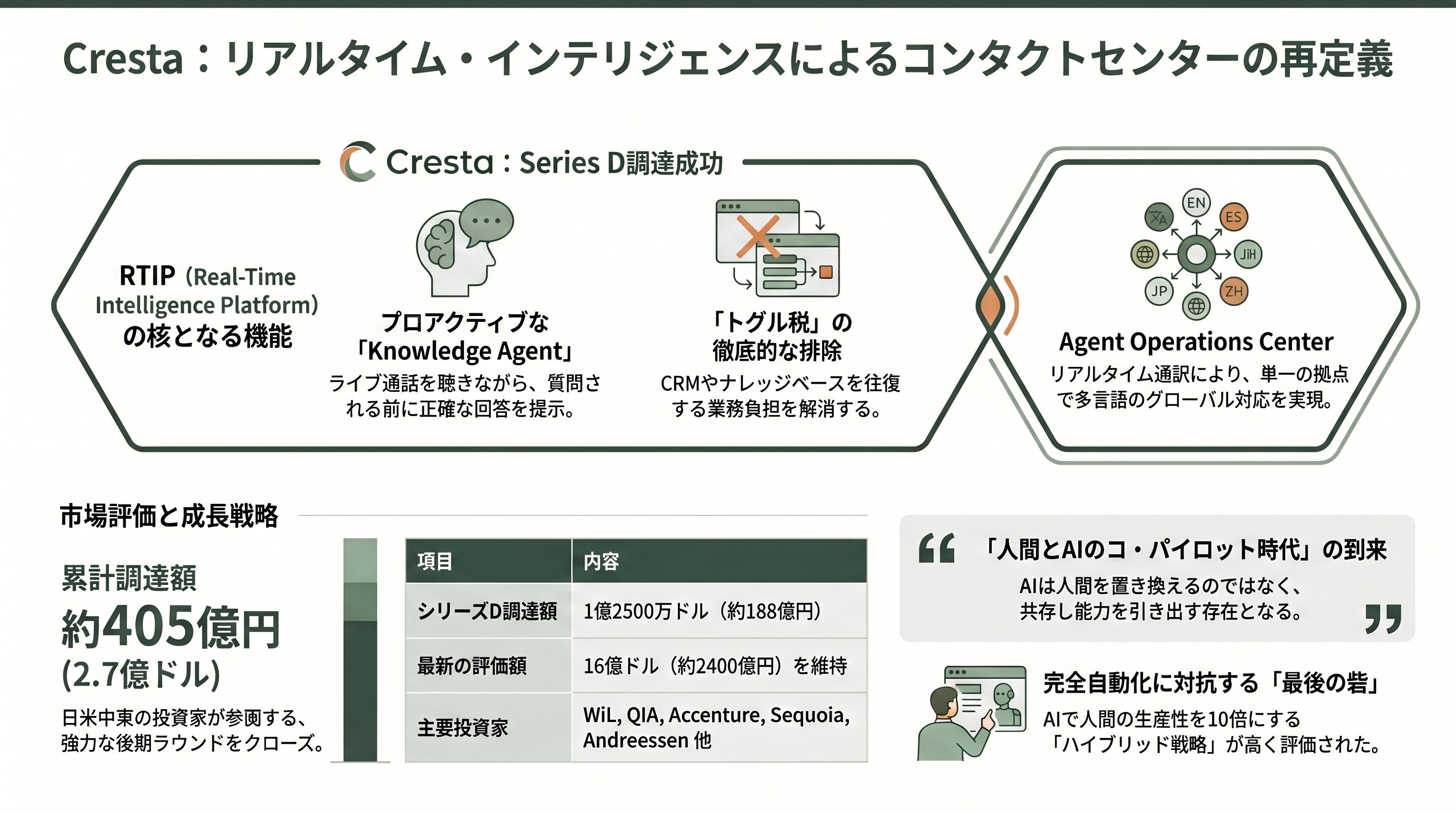

Cresta(共同創業者はSebastian Thrun、Tim Shi、Zayd Enam、Andre Esteva、CEOは2023年5月就任のPing Wu/元Googleエグゼクティブ)は、2024年11月にWorld Innovation Lab(WiL)とQatar Investment Authority(QIA)が共同主導する1億2500万ドル(約188億円)のシリーズDをクローズし、累計調達額が約2億7000万ドル(約405億円)、評価額は16億ドル(約2400億円)を維持している。シリーズDの参加投資家にはAccenture、EnvisionX Capital、LG Technology Ventures、Qualcomm Ventures、Workday Venturesに加え、既存投資家のAndreessen Horowitz、Greylock Partners、J.P. Morgan、Sequoia Capital、Tiger Globalが顔を揃え、米日・中東・テクノロジー大手が呉越同舟する典型的な後期ラウンドとなった。

製品戦略としてCrestaが2026年に推し進めているのは、「Real-Time Intelligence Platform(RTIP)」というポジショニングだ。3月17日に発表された「Knowledge Agent」は、ライブの通話を聴きながら同時にエージェント画面の業務情報を読み取り、人間オペレーターが質問する前に正確な回答を提示する「プロアクティブ・エージェントアシスト」であり、CRMとナレッジベースとヘルプデスクを行き来する「トグル税(toggle tax)」の解消を狙う。これに先立ち2025年末にローンチされた「Real-Time Translation」は、たとえばネブラスカ州のオペレーターが日本語の顧客に流暢に応対できるよう同時通訳を提供する機能であり、グローバル多言語サポートを単一プールで運用する「Agent Operations Center」の中核となる。Cresta公式の事例では、Fireworksの推論基盤上で数百万件規模のリアルタイム通話を処理しており、Zoom Contact Centerとのパートナーシップにより同社プラットフォームへもネイティブ統合されている。

VCの受け止めとしては、Greylock LegacyのSarah GuoがLinkedInで「Cresta is the contact center's last line of defense against full automation displacement(コンタクトセンターが完全自動化に対抗するための最後の砦)」と評したように、SierraやDecagonの「フル自律化」と、人間オペレーターの能力を桁違いに引き上げる「ハイブリッドAI」の二刀流戦略が、企業側の現実的なAI導入パスとして評価されている。Sequoia Capitalのポッドキャストで創業者Ping Wuは「AIが人間オペレーターを置き換えるのではなく、人間の生産性を10倍にする世界がまず先に来る」と語り、これはAndreessen HorowitzのKirsten Greenが2026年Big Ideasで述べた「人間とAIのコ・パイロット時代」と概ね一致するメッセージである。

GongのAIネイティブ転換:「Mission Andromeda」と評価額のリセット

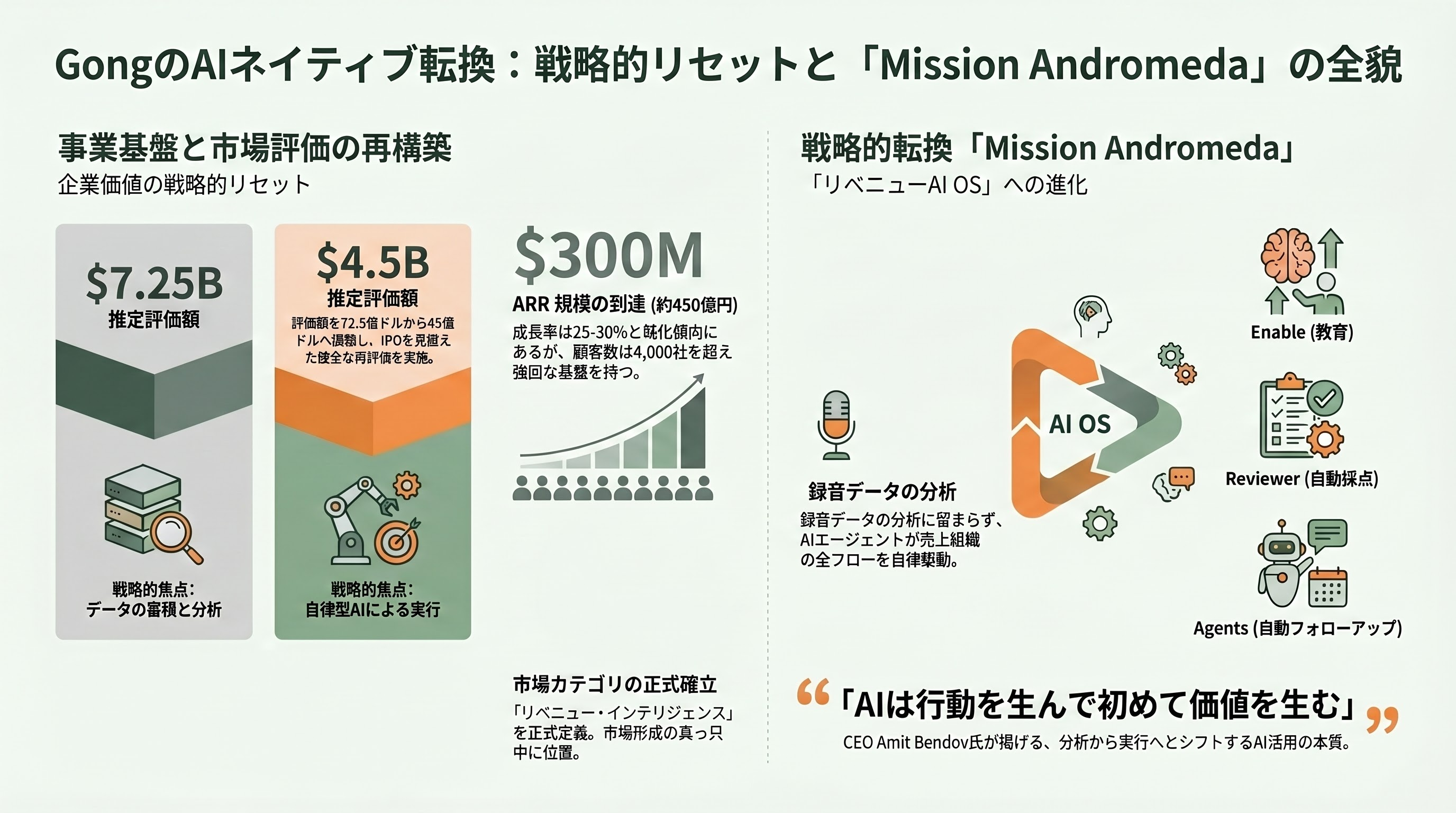

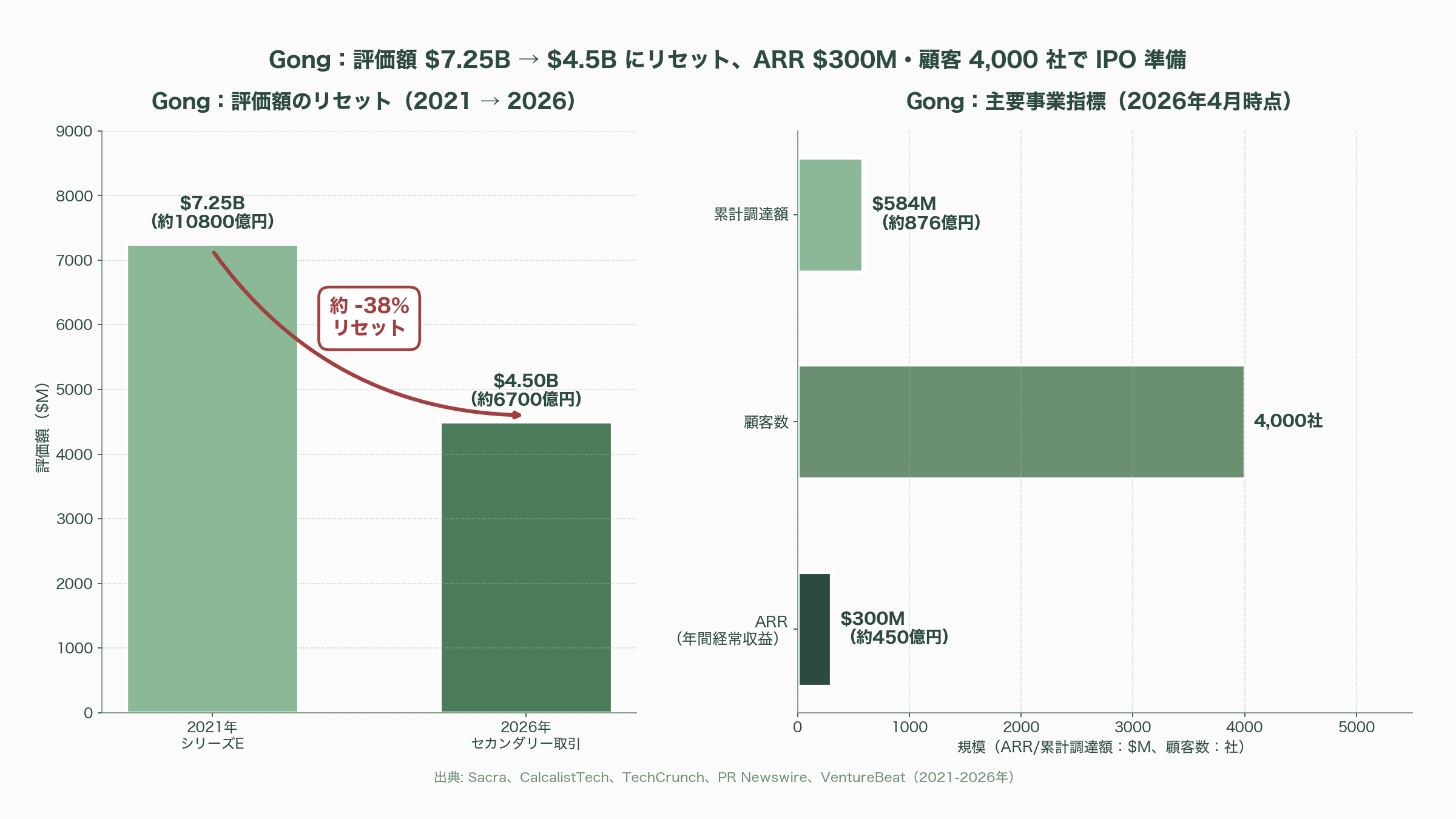

Gong(CEO Amit Bendov)は本来「リベニュー・インテリジェンス」というカテゴリを定義した会社で、累計5億8400万ドル(約876億円)をNorwest、Sequoia Capital、Battery Ventures、Franklin Templeton、Coatue、Salesforce Ventures、Thrive Capital、Tiger Globalから調達してきた。2021年にFranklin Templeton主導のシリーズEで72億5000万ドル(約1兆875億円)の評価額に達した後、2026年初頭に行われたセカンダリー取引では45億ドル(約6750億円)規模の評価が成立したと、イスラエルのCalcalistTechや業界アナリストSacraが報じている。これは投資家規模で見ればAI転換期に再評価された大型SaaSのリセット例として象徴的だ。GongはARR約3億ドル(約450億円)、顧客数4000社規模に達し、IPOへの道筋を探る段階にある。

戦略の中心が「リベニューAI OS」への転換である。同社が2026年2月25日にローンチした「Mission Andromeda」は、Gong Enable(AIによる売上イネーブルメント)、AI Call Reviewer(営業電話の自動レビューと採点)、Gong Agents(フォローアップ・パイプライン編集・予測修正の自動化)、そしてオープンなMCP(Model Context Protocol)統合を一体化した「銀河系」と銘打った大型プロダクト発表で、Bendov自身が「AIは行動を生んで初めて価値を生む」と社内発表で語っている。VentureBeatとDemand Gen Reportの解説によれば、これはGongがChatGPTの台頭以降に蓄積されてきた「録音した通話データを分析するだけ」というレガシー位置づけから脱し、自律エージェントとして売上組織のワークフロー全体を駆動するプラットフォームへ転換することを宣言したものだ。

VCの受け止めは賛否両論である。Coatue MgmtのDan Rose(Coatueはセカンダリー側でも取引参加)はLinkedInで「GongはAI時代に売上テック領域で最も明確な勝ち筋を持つ」と評価する一方、Tiger Globalのアナリストや一部のグロースVCは「ARR成長率が25-30%レンジに鈍化しており、評価額のリセットは投資家にとって痛手だが、IPO準備としては健全」と指摘する。注目すべきは、Gartnerが「リベニュー・インテリジェンス」を3か月前に正式カテゴリとして定義したばかりという点で、市場形成期の真っ只中にいる点だ。Gongの位置づけは、SierraやCrestaが顧客接点(カスタマーサービス)に取り組むのに対し、自社の収益創出側(営業・アカウントマネジメント)にフォーカスしている点で隣接領域を構成しており、Salesforce AgentforceやMicrosoft Copilotとの正面衝突が今後加速する局面に入った。

シリコンバレーVCの投資テーゼ:Sequoia、a16z、Bessemer、Greylockの読み解き

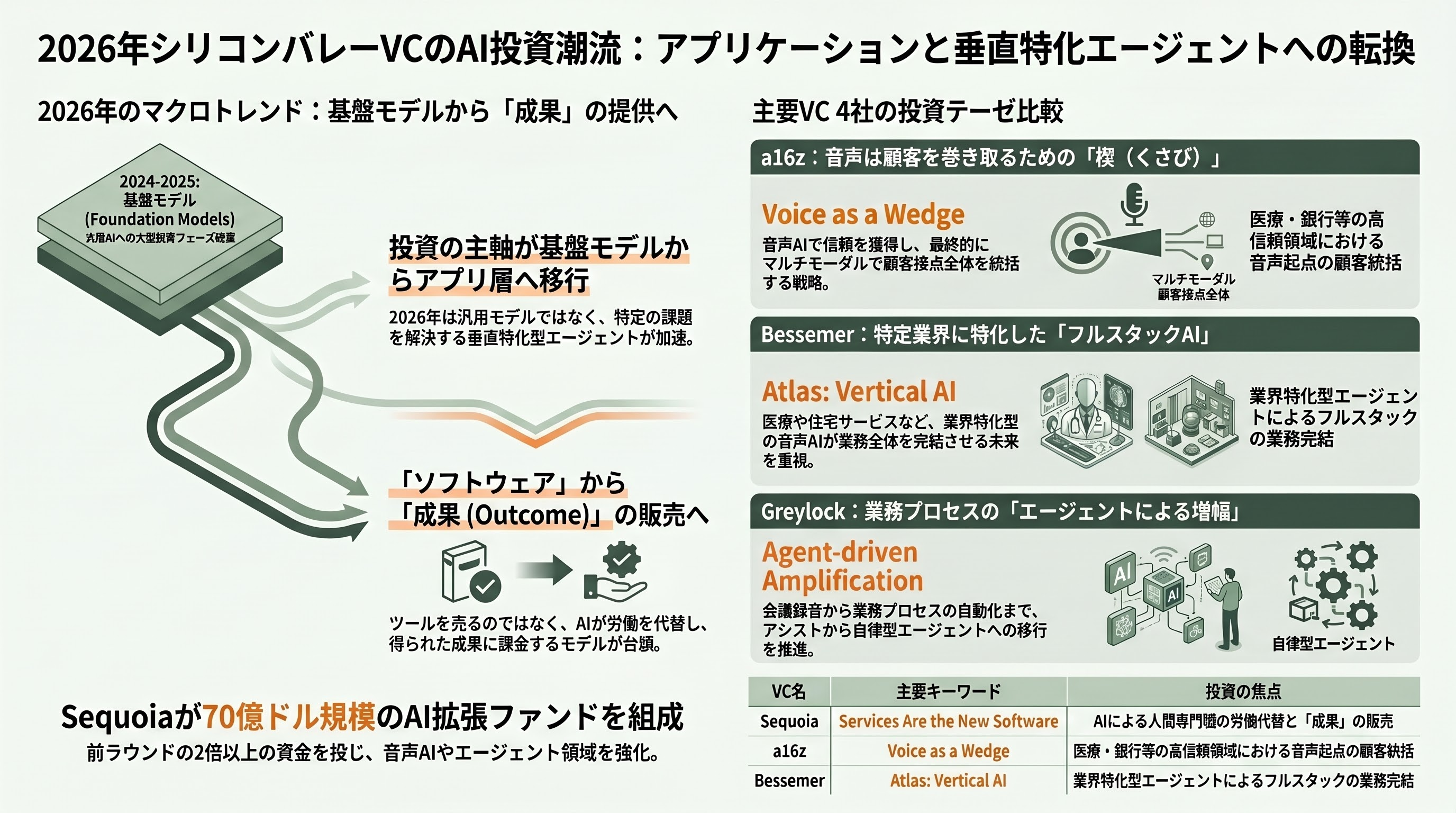

シリコンバレーの主要VCは、音声AIエージェントとエージェント・アシスト領域に対して、それぞれ微妙に異なる投資テーゼを提示している。

Sequoia Capitalは2026年4月、Roelof Bothaがトップリーダー職を退いた後の新体制(Alfred LinとPat Gradyの共同スチュワード)下で約70億ドル(約1兆500億円)規模のAI拡張ファンド(前ラウンド34億ドル=約5100億円の倍以上)を調達したとTechCrunchおよびBloombergが報じた。同ファンドの投資方針は、1月のPat Grady・Sonya Huang共著「2026: This Is AGI」と4月のJulien Bek論考「Services Are the New Software」(Fortune掲載)に集約されている。Bekは「次の1兆ドル企業はソフトウェアやハードウェアを売るのではなく、AIで人間専門家の労働を代替・拡張して『成果』を売る企業」と論じ、これはまさにSierraのアウトカム課金モデルと完全に符合する。Sequoiaポートフォリオには、対話型AIではOpenAIのほか、ElevenLabs(5億ドルのシリーズDをリード)、Sierra(既存投資家として関与)、Cresta(再投資)など主要プレイヤーが揃っている。AI Ascent 2026(4月開催)では、ElevenLabsのMati Staniszewski CEOが「This Is the Future」セッションで音声エージェントを単独テーマとして講演し、Sequoiaが音声を中核投資テーマとして位置づけていることを示した。

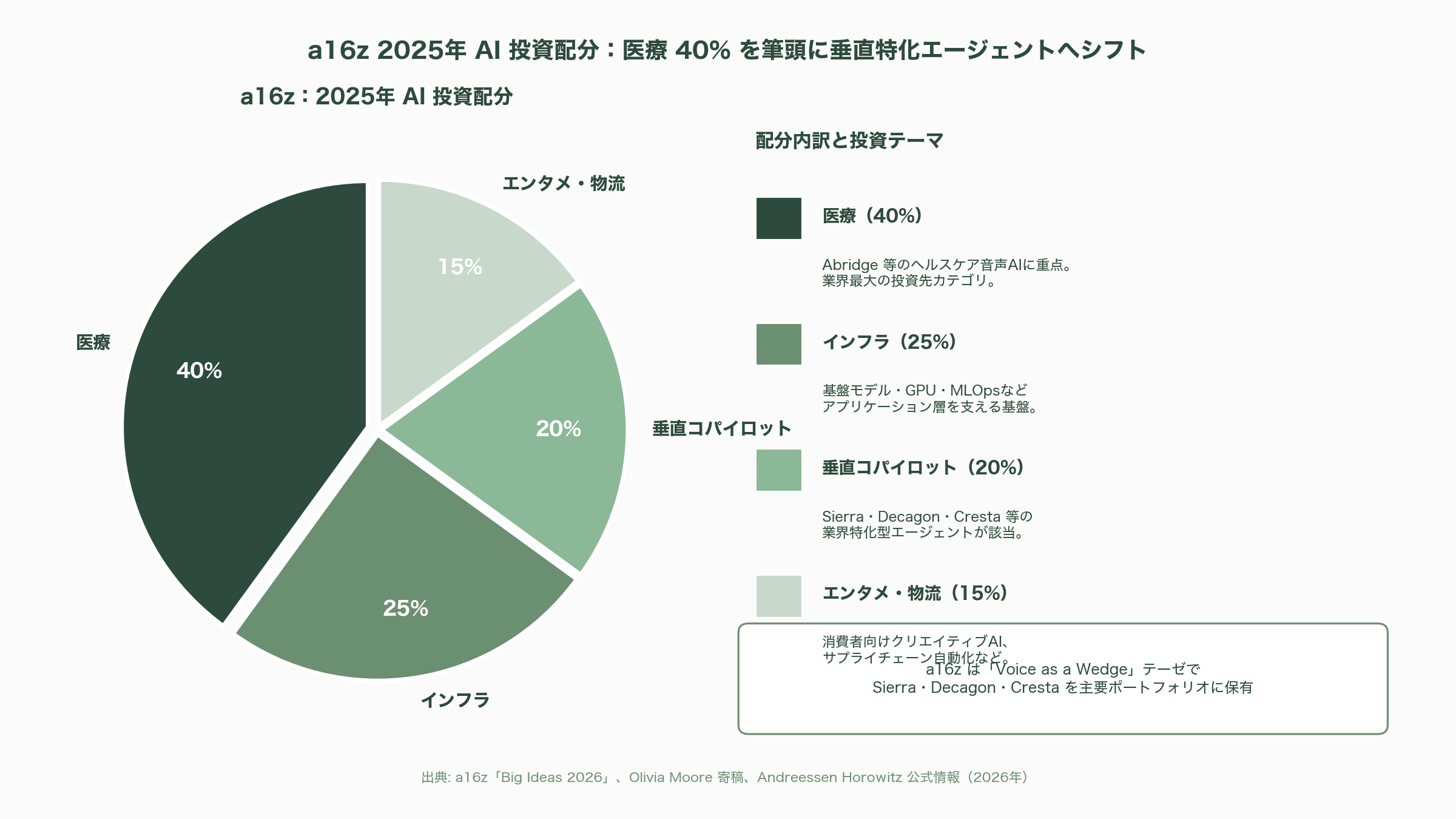

Andreessen Horowitz(a16z)は、Olivia Mooreが「Voice as a Wedge」と題する代表的論考でテーゼを示している。a16zの2026年Big Ideasでは、Anish Acharya、Olivia Moore、Marc Andriessen、Kirsten Greenらがそれぞれ「ハイステークス領域での信頼問題」「医療・銀行・採用での導入加速」「入力ボックスの消失」を提示し、「音声は最初に楔として入り、最終的にマルチモーダルで顧客関係全体を巻き取る」というシナリオを描いている。a16zのポートフォリオにはSierra、Decagon、Cresta(既存投資家)、Glean(隣接領域)が含まれ、2025年の資金配分は医療40%、インフラ25%、垂直コパイロット20%、エンタメ・物流15%という構成だった。

Bessemer Venture Partnersは、デヴィッド・コーワン主導の「Atlas: Voice AI Roadmap」とBuilding Vertical AI(2026年1月発刊)レポートで、垂直特化型のフルスタック音声AIに対する投資テーゼを明示している。BessemerのKent Bennettが書いたVapiへの投資理由は、「Twilioが電話APIで切り拓いた市場の音声AI版」という枠組みで、医療のAbridge、住宅サービスのRillavoiceといった垂直特化型の事例を引きつつ、「ボイスエージェントが業務全体を完結させる」未来を強調する。BessemerはARR1億ドル(約150億円)以上の音声AIスタートアップ30社超のリストを内部で追跡しており、これは2024年初頭の数倍のペースだ。

Greylock PartnersはReid HoffmanとSarah Guoが中心となり、Cresta(既存投資家)への再投資を継続しつつ、「2026年に生き残るには、すべての会議を録音してエージェントで業務プロセスを増幅する必要がある」(Hoffman発言)とのテーゼを提示している。Greylockポートフォリオでは、エージェント・アシスト領域でのCrestaの位置づけが特に重視されており、Inflection AIから派生したPi/InflectionとCrestaの両方がGreylockの2026年AI投資のコアとなっている。

これらの投資テーゼに通底するのは、「2024-2025年は基盤モデル層への大型投資の年だったが、2026年はアプリケーション層と垂直特化エージェントが投資先として加速する」という共通認識である。Sequoia Huangは「アプリケーション層のbet」を明示し、a16z Mooreは「voice as a wedge」を、Bessemerは「vertical AI」を、Greylockは「co-pilot first, agent second」を、それぞれの旗印として掲げている。

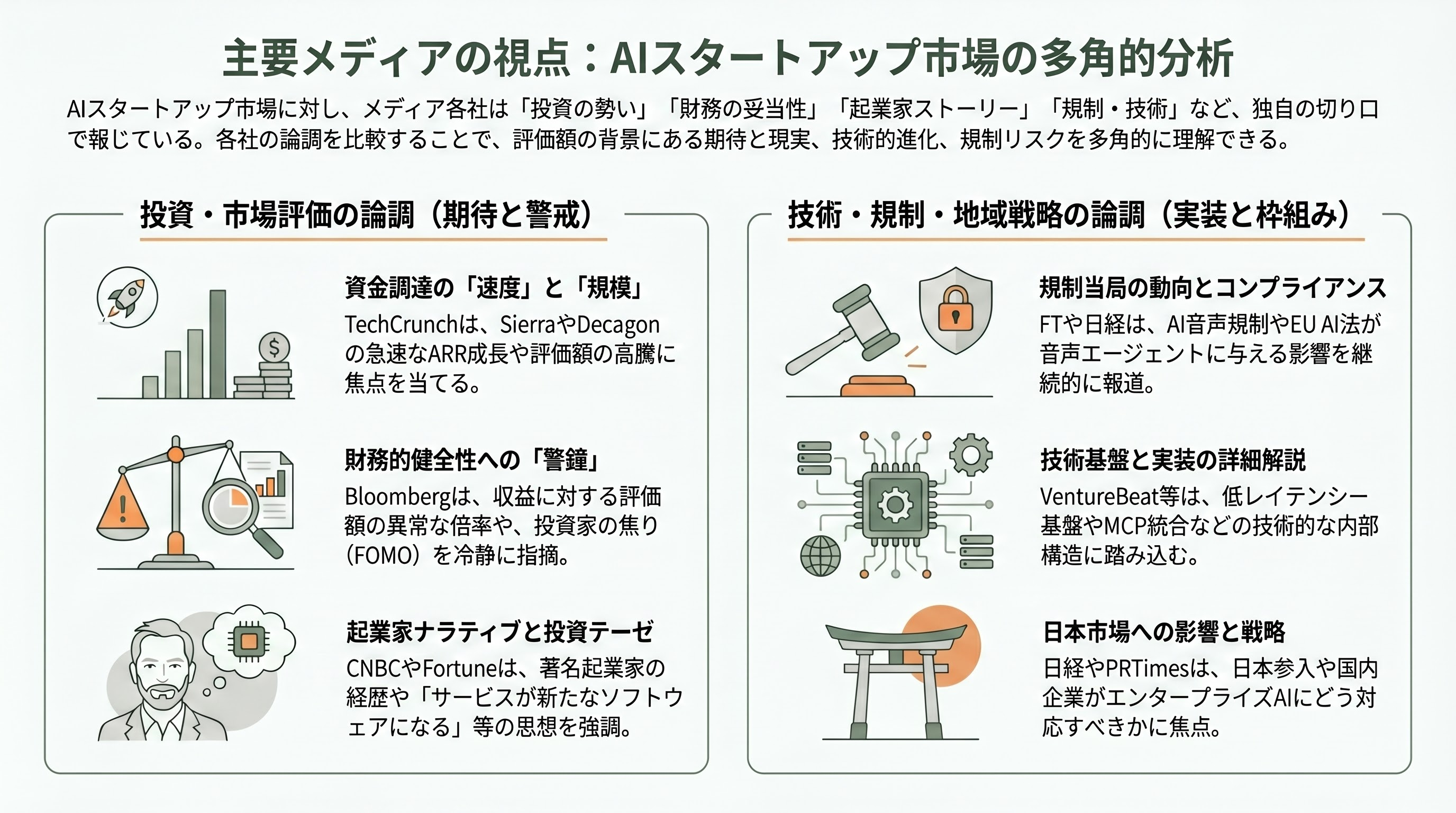

各メディアの論調:Bloomberg、TechCrunch、Fortune、Financial Timesの視点

各メディアの報道姿勢は、明確な切り口の違いを見せている。

TechCrunchはスタートアップ調達の量と速度に焦点を当て、Sierraについて「7四半期でARR1億ドルに到達」(2025年11月)、「Greenoaksが100億ドル評価でリード」(2025年9月)、「Fragmentを連続買収で取り込み」(2026年4月)と、調達と買収のテンポを軸に報道してきた。Decagonの2026年1月のシリーズD(評価額3倍化)も同様の枠組みで報じられている。

Bloombergはより冷静なファイナンス視点で、「Decagonは年商3500万ドル(約53億円)で評価額45億ドル(約6750億円)」(2026年1月28日)と倍率の異常性を強調しつつ、「投資家のFOMO(取り残される恐怖)が評価額を押し上げている」と読者に警鐘を鳴らした。Gongについても「セカンダリーで評価額が72億ドルから45億ドルへリセット」と、市場の現実を直視する論調をとった。

CNBCは「Bret Taylorの履歴書(OpenAI議長、元Salesforce共同CEO、元Facebook CTO、Google Maps共同創業者)」というスター起業家のストーリーを軸にSierraを描き、「ex-Salesforce CEOの新会社が10兆円企業の壁に挑む」というナラティブで読者を惹きつけている。

Financial Timesと日経新聞は規制当局の動きに着目し、米国FCCがTCPA(電話消費者保護法)下でAI生成音声を「人工的な音声」として規制対象に組み入れた決定(2024年)と、2026年2月5日施行のSTIR/SHAKEN関連改訂、さらにEU AI法の高リスクAI規定が音声エージェントに与える影響を継続的に取り上げている。

Fortuneは2026年4月21日付で、Sequoia Bekへの長尺インタビュー記事「Services Are the New Software」を掲載し、シリコンバレーVCの投資テーゼをメインストリームに紹介する役割を果たした。WIREDとThe Informationは「Decagonが評価額40億ドル(約6000億円)の調達交渉中」「Cohereが大型ラウンド準備中」といったスクープを配信しており、各社の実態と評価額のギャップを継続ウォッチしている。

VentureBeatとSiliconANGLEは技術詳細に踏み込み、GongのMission Andromedaの内部構造(MCP統合、AI Call Reviewer)、Bland AIの低レイテンシー基盤(Baseten連携)、CrestaのKnowledge Agentの動作原理(画面コンテキストとライブ音声の同時取り込み)を解説する技術寄りの報道を続けている。

日経新聞とPRTimesは、Sierraの日本市場参入とSoftBank Vision Fund 2の参画、Opera Tech買収の意義を中心に、日本企業がエンタープライズAI市場でどう対応すべきかという観点で報じている。

競合・隣接プレイヤー:Decagon、Parloa、ElevenLabs、SalesforceとServiceNowの参入

Sierra・Cresta・Gongが代表する象限の周辺には、極めて活発な競合・隣接プレイヤー群が広がっている。

Decagonは2026年1月28日にCoatueとIndex Ventures共同主導のシリーズDで2億5000万ドル(約375億円)を調達し評価額45億ドル(約6750億円)に到達、3月にはエンプロイー・テンダーオファー(従業員株式買取)を実施した。CEO Jesse Zhangと共同創業者Ashwin Sreenivas(元PalantirのForward Deployed Engineer出身)が率いる同社は、Avis Budget Group、Deutsche Telekom、Bilt Rewards、Eventbriteなど100社超のエンタープライズ顧客を抱え、ARR推計3500万ドル(約53億円)。2025年2月にElevenLabsとパートナーシップで音声チャネルを追加し、テキスト・音声・チャットを横断する「コンシェルジュAI」を売りにしている。

Parloa(ベルリン本社、2018年創業)は、欧州市場のリーディングプレイヤーで、2026年1月15日に3億5000万ドル(約525億円)のシリーズDを調達し評価額30億ドル(約4500億円)に到達、累計調達額は5億6000万ドル(約840億円)超。ARRは2026年Q1に5000万ドル(約75億円)を突破し、Allianz、Booking.com、HealthEquity、SAP、Sedgwick、Swiss Life、TeamViewerなどフォーチュン200企業と契約している。EU-Startupsは「2026年欧州エンタープライズAIエージェント領域の最大ラウンド」と位置づけた。

ElevenLabsは2026年2月、Sequoia Capital主導のシリーズDで5億ドル(約750億円)を調達し評価額110億ドル(約1兆6500億円)に到達、ARRは2025年時点で3億3000万ドル(約495億円)。Deutsche Telekom、Square、Revolut、ウクライナ政府など顧客は多岐にわたり、「ElevenAgents」プラットフォームでMCP・API経由のリアルタイム業務遂行(CRM参照、予約、決済処理)を可能にしている。Sequoia AndrewReedが取締役会に参加。

Vapiが代表するインフラ層の競合としては、Retell AI(YC、シード460万ドル=約7億円調達済み、ARR5000万ドル=約75億円)が挙げられ、月間5000万コール超を処理しWing VCのEnterprise Tech 30 2026に選出された。Phonic(Lux Capital出資のシード400万ドル=約6億円)、Phoebe(Quiet Capital出資の950万ドル=約14億円)といった早期ステージのプレイヤーも続々登場している。

メガテック側の参入も激しい。Salesforceは2026年2月23日に「Agentforce Contact Center」をGA(一般提供開始)し、CCaaS(Contact Center as a Service)市場に正面参入した。SiriusXM、AAA、Adidas、PepsiCoなどがLighthouse Customerとして発表されている。同社は「Agentic Enterprise License Agreement(AELA)」という固定価格・無制限利用モデルを打ち出し、Sierraのアウトカム課金とは異なる路線で大企業を囲い込みにかかっている。ServiceNowはNow Assistを軸に、ワークフロー記録(チケット、ケース、変更管理、HR)からCRMへ侵食する逆方向の戦略を展開し、SalesforceのEinstein・Agentforceとの「カスタマージャーニー全体の主導権」をめぐる戦いが激化している。MicrosoftはCopilot StudioとDynamics 365 Contact Centerを軸に、Anthropic/OpenAI双方のモデルを取り込みつつ参入。Fortune誌2026年2月10日記事によれば、AnthropicとOpenAIのエージェントAPI戦略は既存SaaSを破壊しないが、Salesforce、ServiceNow、Microsoft、Workdayは安心できないという見解が示されている。

規制とコンプライアンス:FCCのTCPA厳格化、STIR/SHAKEN、EU AI法

音声AIエージェント市場の急成長は、規制当局の対応を加速させている。

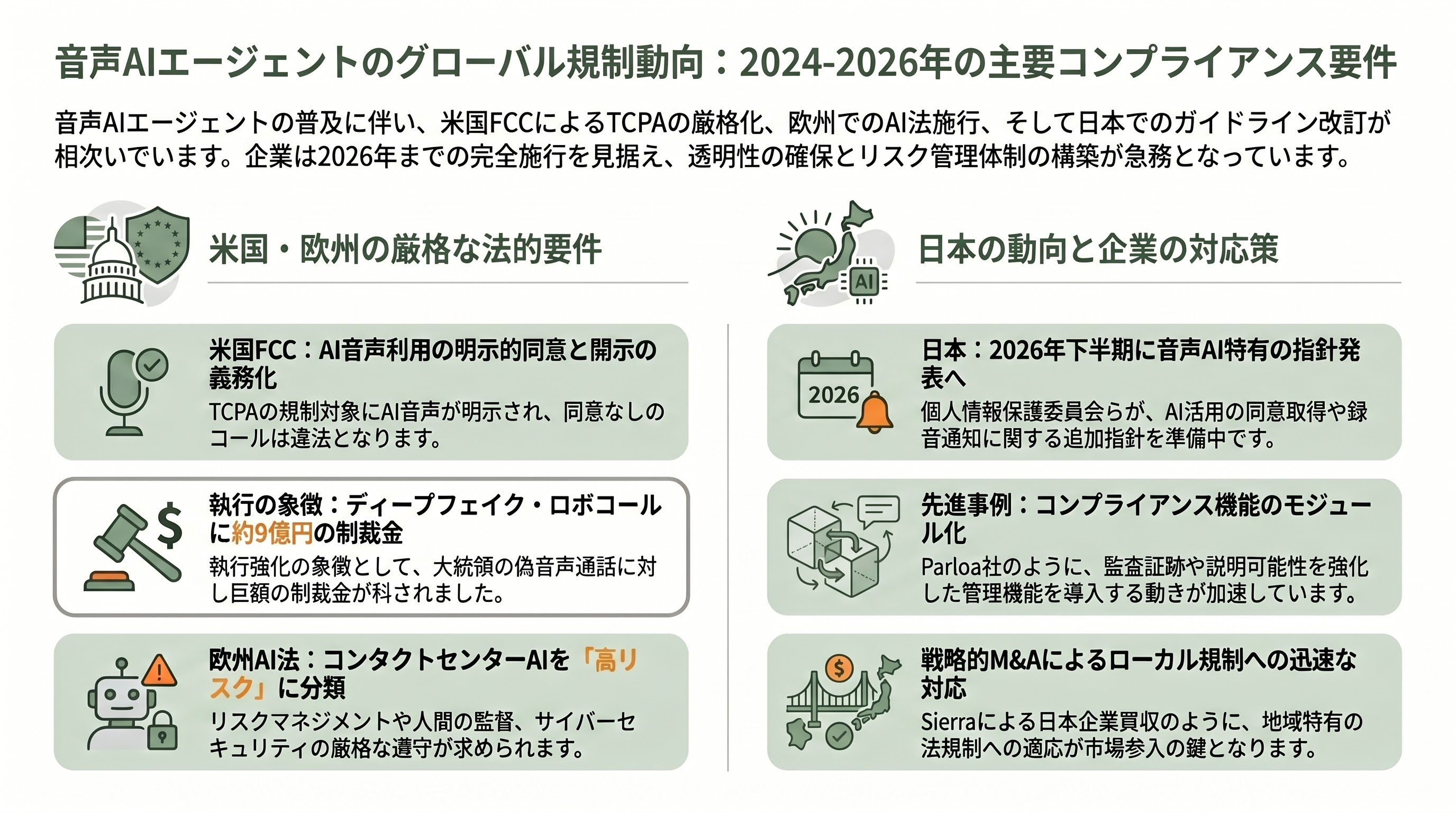

米国連邦通信委員会(FCC)は2024年2月の宣言的判決で、TCPA(電話消費者保護法)における「人工的または事前録音された音声」の規制範囲にAI生成音声を明確に含めることを確認し、消費者の事前明示同意なしのAI音声コールを違法化した。2024年7月のNPRM(規則案告知)では、AIが使用される通話に関する追加的な消費者保護(特定の同意取得、通話中のAI使用開示義務)を提案し、コメント期間は2024年末に終了した。最終規則化は2026年中の見通しだが、現政権の規制優先順位により遅延の可能性も指摘されている。

STIR/SHAKEN関連では、2025年12月のFCC新規則により、Robocall Mitigation Database(RMD)への年次再認証と申請手数料が義務化され、主要規定は2026年2月5日に発効した。Steve Kramerに対する600万ドル(約9億円)のFCC制裁金(バイデン大統領のディープフェイク・ロボコールによるもの)は、執行強化の象徴的事例となっている。

EU側では、AI法(AI Act)の段階的施行に伴い、コンタクトセンター業務で利用される音声AIエージェントの一部が「高リスクAI」として位置づけられ、リスクマネジメントシステム、データガバナンス、人間の監督、堅牢性・サイバーセキュリティに関する要件が課されている。Parloaの2026年プロダクトリリースでは「AI Agent Management & Compliance」というモジュールが新設され、ロギング、監査証跡、説明可能性が強化された。これはEU AI法対応のテンプレート的事例として、業界各社のコンプライアンス対応の方向性を示している。

日本では、個人情報保護委員会と総務省が「AI活用と個人情報保護に関するガイドライン」の改訂作業を進めており、2026年下半期に音声AIエージェント特有の同意取得・録音通知に関する追加指針が出される見通しと業界紙が報じている。Sierraが日本市場で東京拠点のOpera Techを買収した背景には、こうしたローカル規制への迅速対応が含まれている。

今後の見通し:2026年下半期から2027年にかけてのマイルストーン

シリコンバレーVCのコンセンサスベースで、2026年下半期から2027年にかけて計測されるであろう主要動向を整理する。

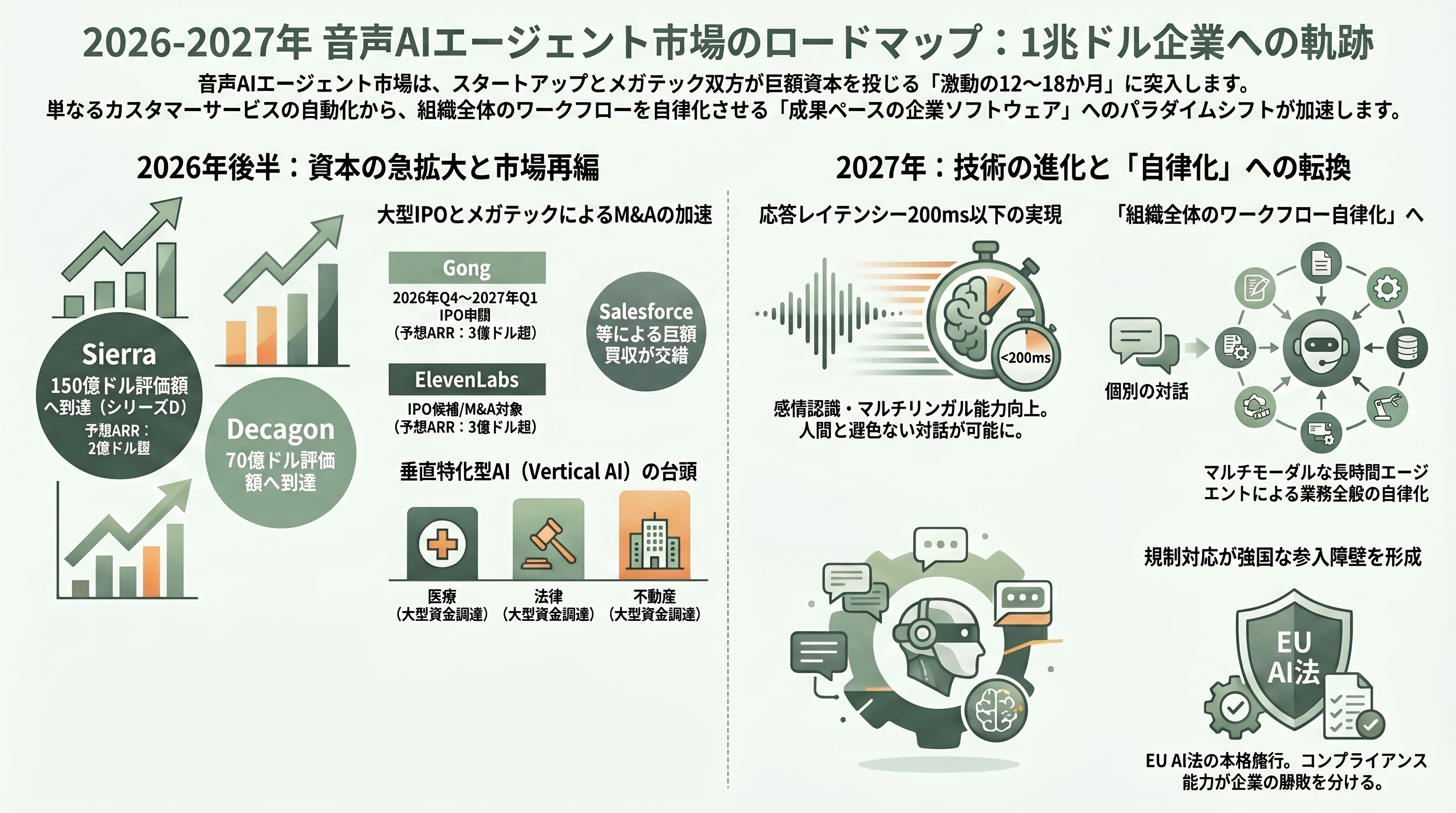

第一に、評価額のさらなる上方修正が見込まれる。SierraはARR2億ドル(約300億円)超への到達と並行して、2026年Q3〜Q4にシリーズDあるいはセカンダリー取引を実施する可能性が高く、評価額は150億ドル(約2兆2500億円)を超える水準が業界アナリストの間で取り沙汰されている。Decagonも2026年内に追加のプライマリー調達を行う観測があり、ARR1億ドル(約150億円)への到達と評価額70億ドル(約1兆500億円)超が射程に入る。

第二に、IPO候補としてのGongの動きが注目される。同社は2025年初頭にARR3億ドル(約450億円)を超えており、Mission Andromedaの市場受容性とAIネイティブ転換の進捗次第で、2026年Q4または2027年Q1にIPOを申請する可能性が業界紙で繰り返し報じられている。同様に、ElevenLabsもARR3億ドル超に達しており、IPO候補として追跡されている。

第三に、買収(M&A)のさらなる加速が予想される。Sierraの2026年4月までの3件連続買収(Opera Tech/Receptive AI/Fragment)はその先駆けであり、Salesforce、Microsoft、ServiceNow、Oracleといったメガテックが、Cresta、Decagon、Parloa、ElevenLabsを含む音声AIスタートアップを巨額で買収する可能性が高いとMorgan StanleyとGoldman Sachsのアナリストレポートは示唆している。特にCrestaは、QIA・WiL・a16z・Sequoia・Greylockという強力な株主構成を背景に、ZoomやSalesforceから戦略的買収提案が出る可能性が業界内で取り沙汰されている。

第四に、技術面では、Speech-to-Speech(STS)モデルの汎用化、応答レイテンシー200ミリ秒以下への到達、感情認識と音声合成の高度化、マルチリンガル・コードスイッチング能力の改善が、2026年下半期に各社のプロダクト更新として発表される見通しである。OpenAIのRealtime API、AnthropicのClaude Voice、Google DeepMindのGemini Voiceなど基盤モデル側の進化も並行して進む。

第五に、規制面では、FCCのAI音声通話最終規則化、EU AI法の高リスクAI規定の本格施行(2026年8月)、日本のガイドライン改訂が、コンプライアンス費用の増加と参入障壁の上昇をもたらす一方、規制対応に長けた企業(Parloa、Sierra、Cresta)には追い風となる構図だ。

第六に、垂直特化型音声AIスタートアップの台頭が予想される。Bessemerが「Vertical AI」レポートで予言したように、医療(Abridge)、住宅サービス(Rillavoice)、保険、法律、不動産、教育などの業種特化型エージェントが2026年下半期に複数の大型ラウンドを発表する可能性が高い。

第七に、Sequoia AI Ascent 2027(2027年4月開催予定)では、音声エージェントが単独テーマから「マルチモーダル長時間エージェント」へと拡張される見通しで、これは現在のSierra・Decagon型「カスタマーサービス自律化」から、「組織全体のワークフロー自律化」へと議論が遷移することを示唆する。

総じて、2026年4月29日時点のシリコンバレー音声AIエージェント市場は、スタートアップとメガテックの双方が「成果ベースの企業ソフトウェア」という新しいパラダイムに向けて巨額の資本を投下する局面に入っており、Sequoia Bekが論じた「次の1兆ドル企業」の有力候補がこの領域から登場する可能性を、各VCが真剣に追跡している段階である。今後12〜18か月は、評価額のさらなる上昇、IPO・M&A、規制対応、垂直特化、そして基盤モデルの進化という複数の動きが同時並行で進む、業界史上最も激動の時期となる公算が大きい。

今後の見通し:2026年下半期から2027年にかけてのマイルストーン

シリコンバレーVCのコンセンサスベースで、2026年下半期から2027年にかけて計測されるであろう主要動向を整理する。

第一に、評価額のさらなる上方修正が見込まれる。SierraはARR2億ドル(約300億円)超への到達と並行して、2026年Q3〜Q4にシリーズDあるいはセカンダリー取引を実施する可能性が高く、評価額は150億ドル(約2兆2500億円)を超える水準が業界アナリストの間で取り沙汰されている。Decagonも2026年内に追加のプライマリー調達を行う観測があり、ARR1億ドル(約150億円)への到達と評価額70億ドル(約1兆500億円)超が射程に入る。

第二に、IPO候補としてのGongの動きが注目される。同社は2025年初頭にARR3億ドル(約450億円)を超えており、Mission Andromedaの市場受容性とAIネイティブ転換の進捗次第で、2026年Q4または2027年Q1にIPOを申請する可能性が業界紙で繰り返し報じられている。同様に、ElevenLabsもARR3億ドル超に達しており、IPO候補として追跡されている。

第三に、買収(M&A)のさらなる加速が予想される。Sierraの2026年4月までの3件連続買収(Opera Tech/Receptive AI/Fragment)はその先駆けであり、Salesforce、Microsoft、ServiceNow、Oracleといったメガテックが、Cresta、Decagon、Parloa、ElevenLabsを含む音声AIスタートアップを巨額で買収する可能性が高いとMorgan StanleyとGoldman Sachsのアナリストレポートは示唆している。特にCrestaは、QIA・WiL・a16z・Sequoia・Greylockという強力な株主構成を背景に、ZoomやSalesforceから戦略的買収提案が出る可能性が業界内で取り沙汰されている。

第四に、技術面では、Speech-to-Speech(STS)モデルの汎用化、応答レイテンシー200ミリ秒以下への到達、感情認識と音声合成の高度化、マルチリンガル・コードスイッチング能力の改善が、2026年下半期に各社のプロダクト更新として発表される見通しである。OpenAIのRealtime API、AnthropicのClaude Voice、Google DeepMindのGemini Voiceなど基盤モデル側の進化も並行して進む。

第五に、規制面では、FCCのAI音声通話最終規則化、EU AI法の高リスクAI規定の本格施行(2026年8月)、日本のガイドライン改訂が、コンプライアンス費用の増加と参入障壁の上昇をもたらす一方、規制対応に長けた企業(Parloa、Sierra、Cresta)には追い風となる構図だ。

第六に、垂直特化型音声AIスタートアップの台頭が予想される。Bessemerが「Vertical AI」レポートで予言したように、医療(Abridge)、住宅サービス(Rillavoice)、保険、法律、不動産、教育などの業種特化型エージェントが2026年下半期に複数の大型ラウンドを発表する可能性が高い。

第七に、Sequoia AI Ascent 2027(2027年4月開催予定)では、音声エージェントが単独テーマから「マルチモーダル長時間エージェント」へと拡張される見通しで、これは現在のSierra・Decagon型「カスタマーサービス自律化」から、「組織全体のワークフロー自律化」へと議論が遷移することを示唆する。

総じて、2026年4月29日時点のシリコンバレー音声AIエージェント市場は、スタートアップとメガテックの双方が「成果ベースの企業ソフトウェア」という新しいパラダイムに向けて巨額の資本を投下する局面に入っており、Sequoia Bekが論じた「次の1兆ドル企業」の有力候補がこの領域から登場する可能性を、各VCが真剣に追跡している段階である。今後12〜18か月は、評価額のさらなる上昇、IPO・M&A、規制対応、垂直特化、そして基盤モデルの進化という複数の動きが同時並行で進む、業界史上最も激動の時期となる公算が大きい。

Sources

- Bret Taylor's Sierra raises $350M at a $10B valuation - TechCrunch

- Bret Taylor's Sierra reaches $100M ARR in under two years - TechCrunch

- Bret Taylor's Sierra buys YC-backed AI startup Fragment - TechCrunch

- Sierra Acquires French AI Startup Fragment in Third Deal This Year - The AI Insider

- Exclusive: Sierra secures Softbank investment and Japan expansion - Axios

- Sierra acquires Receptive AI - Sierra blog

- Sierra revenue, valuation & funding - Sacra

- Bret Taylor of Sierra on AI agents, outcome-based pricing - Cheeky Pint

- How AI is Reinventing Software Business Models ft. Bret Taylor - Sequoia Capital

- Bland Raises $40M Series B to Transform Enterprise Phone Communications

- AI That Speaks Volumes: Why We're Backing Bland - Emergence Capital

- Bland launches Norm to help teams build production-ready voice agents - SiliconANGLE

- Bland AI breaks latency barriers with record-setting speed using Baseten

- Vapi Dials-in $20M in Series A Led by Bessemer - GlobeNewswire

- Our investment in Vapi: the voice AI developer platform - Bessemer Venture Partners

- Vapi valuation, funding & news - Sacra

- Cresta Closes $125M Series D to Accelerate Adoption of Human-Centric AI - PR Newswire

- Cresta Launches Knowledge Agent: an Agentic Assistant - PR Newswire

- Why AI Will Create Abundance and Transform Customer Experience: Cresta CEO Ping Wu - Sequoia Capital

- Cresta drives millions of real-time AI-powered contact center interactions - Fireworks

- Gong Launches Mission Andromeda - PR Newswire

- Gong launches 'Mission Andromeda' with AI sales coaching chatbot and open MCP - VentureBeat

- Gong revenue, valuation & funding - Sacra

- Gong's valuation slips to $4.5 billion in new secondary deal talks - Calcalist

- Revenue prediction startup Gong surpasses $300M ARR - TechCrunch

- Hi, AI: Our Thesis on AI Voice Agents - Andreessen Horowitz

- Big Ideas 2026: Voice Agents and High-Stakes Trust - a16z

- Olivia Moore, a16z: Voice as a wedge - Smart Speakers Podcast

- 2026: This is AGI - Sequoia Capital

- New leaders, new fund: Sequoia has raised $7B to expand its AI bets - TechCrunch

- This Sequoia partner thinks AI-enabled services are the new software - Fortune

- Roadmap: Voice AI - Bessemer Venture Partners

- Building Vertical AI - Bessemer Venture Partners

- Voice AI in 2026: Inside the companies and investments shaping the future of speech - AssemblyAI

- Q1 2026 Shatters Venture Funding Records - Crunchbase News

- Investors Go Hard for Voice AI With a String of Big January Deals - Newcomer

- Decagon Raises $250M Series D, Valuation Triples to $4.5B - Ventureburn

- Decagon completes first tender offer at $4.5B valuation - TechCrunch

- AI Customer Support Startup Decagon Valued at $4.5 Billion - Bloomberg

- Parloa raises $350M to make enterprise customer experience fully conversational - SiliconANGLE

- Parloa €310 million raise - EU-Startups

- ElevenLabs raises $500M from Sequoia at an $11 billion valuation - TechCrunch

- Deepgram Raises $130M Series C at $1.3B Valuation - BusinessWire

- Salesforce launches Agentforce Contact Center - NoJitter

- Agentforce Contact Center and the End of the Integration Era - SalesforceDevops.net

- AI agents from Anthropic and OpenAI aren't killing SaaS - Fortune

- FCC Confirms TCPA Applies to AI Technologies - FCC

- Regulatory Report: January 2026 - Gryphon.ai

- AI Voice Agent Compliance: TCPA Rules, FCC Requirements & State Laws 2026 - Henson Legal

- Global AI Agent Management & Compliance Updates - Parloa