スマートホームとは何か——「見えない技術」の時代へ

スマートホームとは、照明、空調、セキュリティカメラ、家電、エネルギー管理などの住宅設備をインターネットに接続し、スマートフォンや音声アシスタントを通じて一元的に制御・自動化する住環境だ。

2026年のスマートホームは、かつてのような「スマートスピーカーに話しかける」段階を超え、「住人が意識することなく家が最適化される」アンビエント・コンピューティングの段階に移行しつつある。IDCは「2026年までに先進国世帯の60%が何らかのアンビエント・テクノロジーを搭載する」と予測している。CES 2026のテーマは「AIの機能ではなく、AIの協調」であり、スマートホーム技術がノベルティから「デザイン、信頼性、実用性」を重視するフェーズに入ったことが業界のコンセンサスとなっている。

Redfin不動産のTamara Mattox-Kabat氏は「2026年のスマートホームは、高度に住みやすく実用的な、繊細な洗練がすべてだ」と表現した。

主要サービス分野——セキュリティ、エネルギー、ヘルスケア

スマートホームは複数のサービス分野で構成されている。

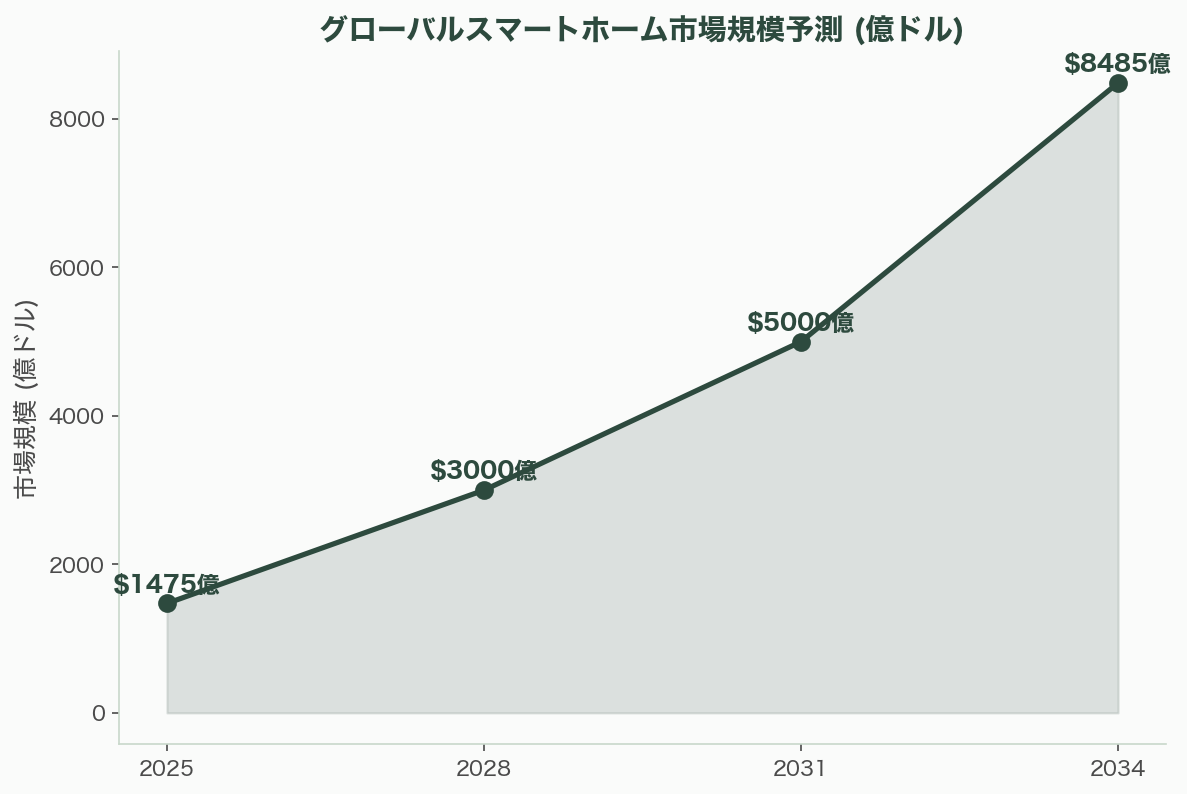

セキュリティは最大のセグメントで、2025年に688億ドル(約10兆3,200億円)、2026年には748億7,000万ドル(約11兆2,305億円)に達する見通しだ(CAGR 8.8%)。ドアベルカメラが最も急成長するサブセグメント(CAGR 15.86%)であり、Ring(Amazon)、Arlo、ADT、Eufy、Reolinkが主要プレイヤーだ。ビジネスモデルはハードウェアのマージンからAIアラートやクラウドストレージの月額課金へとシフトしている。

エネルギー管理は急成長分野で、スマートHEMS(Home Energy Management System)市場は2024年の56億ドル(約8,400億円)から2033年の123億ドル(約1兆8,450億円)へと成長が予測される(CAGR 9.5%)。スマートサーモスタット市場は2025年の54億5,000万ドル(約8,175億円)から2035年の307億8,000万ドル(約4兆6,170億円)へと拡大する見通しだ(CAGR 18.9%)。スマートホームのエネルギーシステムはコストを61%、CO2排出を61%削減できるとの研究結果がある。太陽光パネル、家庭用蓄電池、EVを単一プラットフォームで統合管理するバーチャル・パワー・プラント(VPP)が次の投資テーマとなっている。

ヘルスケア・エイジング・イン・プレイスは、特に日本で重要性を増している。壁掛け型レーダーセンサー(カメラなしの転倒検知)、服薬管理デバイス、水漏れ検知、コンロガードなど、高齢者の自立生活を支援するデバイス群が急速に充実している。継続的なバイタルサイン監視(血圧、心拍、SpO2、血糖値)とAIによる健康悪化の予測が、遠隔医療と統合されつつある。

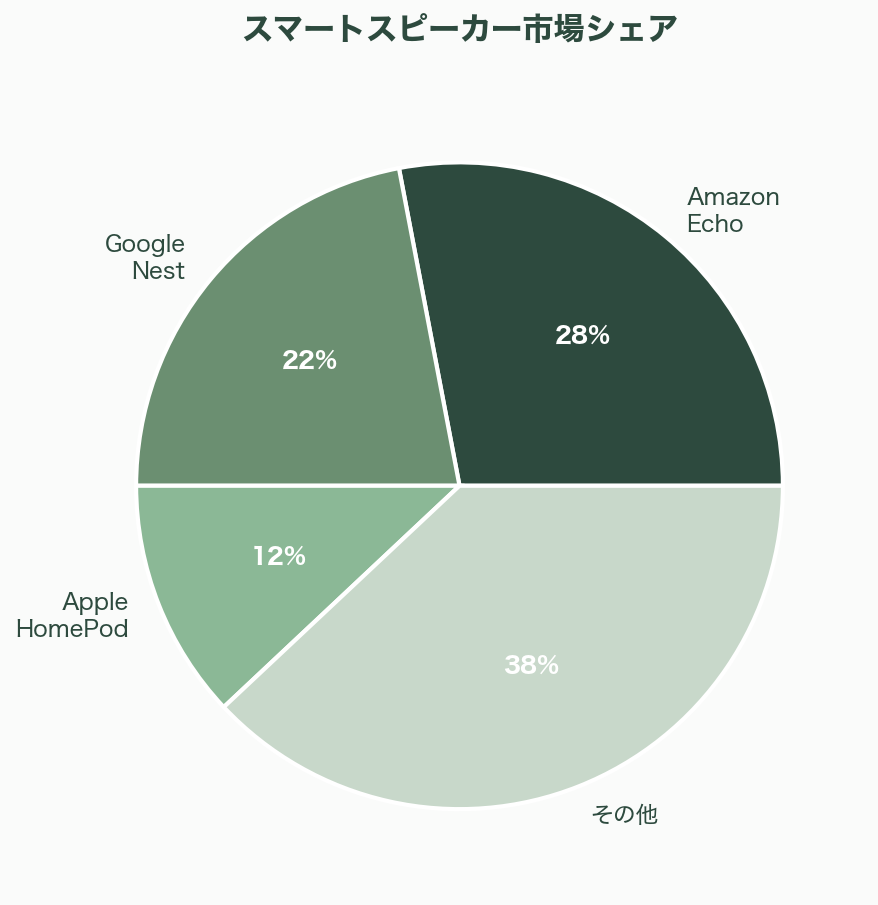

スマートスピーカー/エンターテインメントは最も普及率が高いカテゴリーで、採用者の55%が所有。スマートスピーカー市場は2025年の165億9,000万ドル(約2兆4,885億円)から2033年の468億7,000万ドル(約7兆305億円)に成長する見通しだ。市場シェアはAmazon Echo(25〜30%)、Google Nest(20〜25%)、Apple HomePod(10〜15%)の順。

Apple——「HomePad」とSiri再構築の野心

Appleのスマートホーム戦略は、2026年後半に投入予定の「HomePad」を軸に大きく動こうとしている。7インチのスクエアディスプレイを持つこのデバイスは、壁掛け型と卓上型(HomePod mini風のスピーカーベース)の2バリエーションが計画されており、ディスプレイはロボティックベースにより回転・傾斜し、住人の動きを追跡する。価格は約350ドル(約5万2,500円)を目標としている。

当初2025年3月のローンチが予定されていたが、2026年春、さらに2026年秋へと延期が続いている。延期の主因は、SiriのLLMベースでのゼロからの再構築が想定以上に複雑だったことだ。Appleは2027年には9インチディスプレイ+モーター駆動アームを持つ卓上ロボットの投入も計画しており、スマートホームハブ戦争に本格参入する姿勢を鮮明にしている。

AqaraのスマートホームデバイスがApple Store(中国本土42店舗)で販売開始されたことは、Appleがエコシステムの拡充を急いでいることの証左だ。

Amazon——Alexa+と「エキスパート」アーキテクチャ

Amazonのスマートホーム戦略は、2025年2月にローンチされた「Alexa+」を核心とする。月額19.99ドル(約3,000円、Prime会員は無料)のこのサービスは、AmazonのNovaモデルとAnthropicのLLM(Amazonの80億ドル=約1兆2,000億円の出資に基づく)を活用し、「エキスパート」と呼ばれるモジュラーアーキテクチャで構成されている。中央のLLMがスマートホームエキスパート、ショッピングエキスパートなどの専門サブシステムを統括する。

従来のAlexaの「ウェイクワード → コマンド → 応答」という硬直的なフローから、文脈記憶が日数とデバイスを超えて持続する自然な会話へと進化した。「寝室のエアコンを2度下げて」ではなく、「昨日の夜ちょっと暑かったんだけど」という自然言語が理解される。

ただしXDA Developersは「Alexa+とGoogle Home AIは2025年に何も革命的なことを達成しなかったが、Home Assistantは達成した」と辛辣に評価しており、既存のスマートスピーカーユーザーの多くはまだ新機能の恩恵を実感していない段階だ。

Google——Gemini for Homeと8億台のエコシステム

Googleは2025年10月にGemini for Homeを発表し、Google AssistantをGeminiに置き換える大転換を開始した。自社デバイスに加えてサードパーティ製品を含む8億台以上のデバイスがこのエコシステムに接続される。米国では2025年10月28日から早期アクセスが始まり、2026年春までに大半の国で利用可能になる見通しだ。

Googleの戦略の独自性は、フラッグシップカテゴリーではハードウェアで競争しつつ、Geminiをプラットフォームとしてサードパーティメーカーにも開放するハイブリッドアプローチにある。新しいNest Cam Outdoor、Nest Cam Indoor、Nest Doorbell(いずれもGemini搭載)に加え、Walmartと提携した低価格カメラ・ドアベルのラインも展開している。

重要なのは、Gemini for Homeが新しいハードウェアの購入を必要としないことだ。既存のNestデバイスやサードパーティ製品でもAIの恩恵を受けられる設計は、エコシステム拡大の障壁を大幅に下げている。

Matterプロトコル——相互運用性の障壁が崩れた

スマートホーム業界を長年悩ませてきた「メーカーごとのエコシステムの壁」を打ち破る決定的な変化が、Matterプロトコルの普及だ。

2025年11月にMatter 1.5が公開され、カメラ、土壌水分センサー、エネルギー管理が追加された。750以上のMatter認定製品が市場に存在し、300社以上がConnectivity Standards Allianceに参加している。Apple、Amazon、Google、Samsung、IKEA、Aqaraなどが全面的にサポートし、Home Assistantがオープンソースプロジェクトとして初めてCSA Matter認証を取得した。

IKEAが2025年11月から2026年4月にかけて21のMatter対応製品を投入し、カラー電球を5ドル(約750円)、リモコンを4ドル(約600円)で販売したことは、スマートホームの価格障壁が崩壊したことを象徴する。Philips Hueの約半額であり、「スマートホームは高い」という認識を根本から覆す。IKEA DIRIGERAハブは70ドル(約1万500円)でZigbee、Thread、Matterをサポートする。

BroadLinkはCES 2026で「Matter SuperBridge」を発表し、メーカーを問わずIR/RF機器をMatterに統合するゲートウェイを実現。AqaraはCES 2026で初のMatter認証カメラ「Camera Hub G350」を発表した。

日本市場——高齢化社会がスマートホーム需要を牽引

日本のスマートホーム市場は2025年に約90億〜117億7,000万ドル(約1兆3,500億〜1兆7,655億円)、2031年には177億7,000万ドル(約2兆6,655億円)に達する見通しだ(CAGR 8.58%)。世帯普及率は2026年に約19%で、16%の「市場加速閾値」を超えたばかりだ。

日本市場の最大の特徴は、高齢化がスマートホーム需要の最大のドライバーであることだ。2025年時点で65歳以上の人口は3,620万人に達し、自治体はモーションセンサー、転倒検知ウェアラブル、音声操作照明に補助金を支給している。

SwitchBot(深圳発、日本市場で急成長)はアプリユーザー310万人、連携デバイス910万台を擁し(2025年6月時点)、屋外セキュリティカメラ2Kなど製品ラインを拡大している。Nature Remoは累計60万台超を販売し、Matter対応IRブラスターの「Nature Remo nano」を3,980円で提供。既存のエアコンやテレビをスマートホームに統合するという、日本のレガシー家電市場特有のニーズに応えている。

経済産業省が指定したECHONET Liteは、HEMS(Home Energy Management System)機器の国内標準プロトコルとして機能し、日本のエネルギー管理デバイスの相互運用性を保証している。

中国市場——Xiaomiエコシステムの圧倒的スケール

中国のスマートホーム市場は2026年に143億4,000万ドル(約2兆1,510億円)に達する見通しだ。

Xiaomiは圧倒的な存在感を示している。AIoTプラットフォーム上で5台以上のデバイスを接続するユーザーは2,050万人(前年比+26.8%)。大型家電(エアコン、冷蔵庫、洗濯機)の売上は23.1%成長し、グローバルスマートホーム市場シェア4%を獲得している。2026年にはHyperOS戦略、自社チップ、AI統合を推進している。価格は西洋メーカーの30〜50%低く、価格競争力で市場を席巻している。

Tuya Smart(2014年創業、NYSE/HKEX上場)は、企業が迅速にスマートデバイスを開発・展開できるクラウドプラットフォームを提供し、数千のブランドにサービスを提供するBtoBtCモデルで成長している。Aqara(Lumi United Technology、Xiaomiエコシステム企業)はApple Store中国本土42店舗で販売され、CES 2026で初のMatter認証カメラを発表した。BroadLinkはWi-Fi/IR/RFリモコンソリューションのパイオニアで、CES 2026でMatter SuperBridgeを発表した。

数字で見るスマートホーム——主要データ

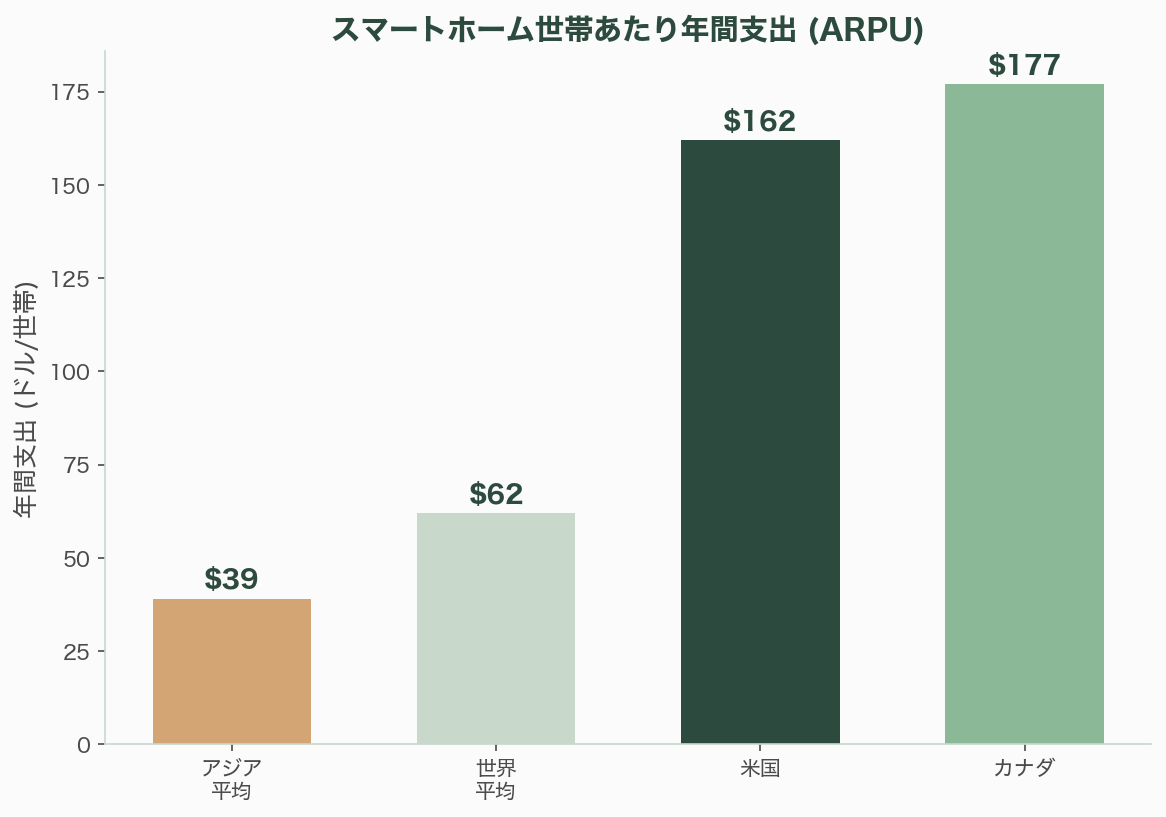

世帯あたりの年間支出(ARPU、2025年)は、カナダ177.50ドル(約2万6,625円)、米国162.23ドル(約2万4,335円)、アジア平均39.40ドル(約5,910円)、グローバル平均62.46ドル(約9,369円)だ。

地域別の市場規模(2025年)は、米国430億ドル(約6兆4,500億円、グローバルの36.23%)が最大。アジア太平洋地域は最も成長が速く、CAGR約17.12%で拡大している。

セキュリティに関しては、1世帯あたり1日29回のサイバー攻撃が試みられており(2024年の3倍)、IoTデバイスの20%がデフォルトの認証情報のままだ。Parks Associatesによれば、スマートホーム製品所有者の72%がデータセキュリティに懸念を持っている。

コスト障壁は依然として最大のハードルだ。採用者の46%、非採用者の52%がコストを主要な障壁として挙げており、セットアップの複雑さも約28%の潜在的採用者を遠ざけている。

[Home Assistant](/services/home-assistant)——200万ユーザーのオープンソース革命

注目すべきは、オープンソースのスマートホームプラットフォーム「Home Assistant」の急成長だ。アクティブユーザーは200万人に到達し(12か月で倍増)、39名のフルタイムスタッフを擁し、Open Home Foundationが支援している。オープンソースプロジェクトとして初めてCSA Matter認証を取得し、GitHub Blogは「ローカル・ファーストの反乱」と称した。

XDA Developersが「Alexa+とGoogle Home AIは2025年に何も革命的なことを達成しなかったが、Home Assistantは達成した」と評したことは、大手プラットフォームのAI統合がまだ初期段階にある一方で、コミュニティ主導のプロジェクトが実用的な成果を上げている現実を浮き彫りにしている。

VCの投資テーゼ——ハードウェアからAI・エネルギーへ

Crunchbaseは「VCはスマートホームのドアをほぼ閉めた」と報じたが、これは純粋なハードウェアプレイに対する評価であり、AI・ソフトウェア・エネルギー管理のレイヤーには積極的な資金が流れている。

a16zは2026年1月に150億ドル(約2兆2,500億円)のメガファンドを組成し、52億ドル(約7,800億円)をAIに配分した。新規ポートフォリオの50%以上がAI企業だ。不動産/スマートホーム隣接のSmart Bricks(エージェンティックAIインフラ)に500万ドル(約7億5,000万円)のプレシードを主導した。

スマートビルディング分野への投資は2026年Q1に2024年比で275%急増し、IoTインフラ、AI自動化、グリッド連動型ビルに資金が集中している。主な資金調達には、Quilt(電気ヒートポンプ、3,300万ドル=約49億5,000万円のシリーズA)、Kode Labs(ビルインフラエネルギー管理、3,000万ドル=約45億円のシリーズB)、OliverIQ(スマートホーム・アズ・ア・サービス、580万ドル=約8億7,000万円)、Plume Design(累計3億ドル超=約450億円超、SoftBank Vision Fund/Insight Partners/Qualcomm Ventures出資、5,500万世帯以上に展開)がある。

Parks Associatesの分析は示唆的だ。ハードウェア採用は「冷却期」にあるが、生成AIアプリのサブスクリプション加入者の75%がスマートホームAIサービスに対する支払い意思を示している。次の成長波はハードウェアではなくAIが牽引するという見立てだ。

業界への影響

第一に、スマートホームは「静かに」主流化した。米国59%の世帯普及率、年間9億台超のデバイス出荷、1,475億ドルのグローバル市場——これらの数字は、スマートホームがもはやアーリーアダプターの領域ではなく、マス市場であることを示している。「静か」なのは、パンデミック期の爆発的な成長から安定成長に移行し、技術がバックグラウンドに溶け込みつつあるためだ。

第二に、AIが次の成長カタリストとなる。Alexa+、Gemini for Home、再構築されるSiri——3大プラットフォームが同時にLLM統合を推進していることは、「命令に応答する家」から「学習し、先回りする家」への不可逆的な転換を意味する。IDCの「2026年までに先進国世帯の60%がアンビエント・テクノロジーを搭載する」という予測は、この転換の速度を示している。

第三に、Matterが生態系の壁を壊した。750以上の認定製品、300社超の参加企業、IKEAの5ドルスマート電球——相互運用性とコストという2つの最大障壁が同時に崩壊したことは、普及を加速させる構造的な変化だ。

第四に、アジアが成長エンジンとなる。日本は高齢化社会のエイジテック需要、中国はXiaomiに代表される30〜50%低い価格帯——それぞれ異なる理由でスマートホーム採用を加速している。アジア太平洋地域のCAGR 17%は、グローバル市場の成長を牽引する。

第五に、エネルギー管理がキラーアプリになりつつある。太陽光、蓄電池、EV、スマートサーモスタットの統合管理は、コスト61%削減・CO2 61%削減という明確なROIを持つ。バーチャル・パワー・プラントの台頭と相まって、スマートホームは「便利な家」から「持続可能な家」へと意義を拡張している。

参考情報: Fortune Business Insights Smart Home Market Report (2025), Precedence Research Smart Home Automation Market, Statista Smart Home Worldwide Outlook, IDC Smart Home Device Shipments (2025-2028), Parks Associates Smart Home 2025 Outlook, Parks Associates「2025 Smart Home Trends: Cooling Off Period」, CES 2026 Smart Home Coverage, Apple HomePad / Smart Home Hub Rumors (MacRumors, Hypebeast), Amazon Alexa+ Launch (SiliconANGLE, Fortune), Google Gemini for Home Launch (TechCrunch, Google Blog), Matter Standard 2026 Status Review (matter-smarthome.de), IKEA 21 New Matter Products (CE Pro), Home Assistant 2 Million Users (home-assistant.io), GitHub Blog「The Local-First Rebellion」, SwitchBot Market Expansion (Medium), Nature Remo Product Lineup, ECHONET Lite Standard (METI Japan), Xiaomi 2025 Annual Report, Mordor Intelligence Japan Smart Home Market, IMARC Group Japan Smart Homes Market, Crunchbase「VCs Shut Door on Smart Homes」, Smart Bricks a16z Investment (PR Newswire), Plume Design Funding History, Smart HEMS Market Report (PRNewswire), Precedence Research Smart Thermostat Market, Samsung EdgeAware AI (CES 2026), IoT Breakthrough Smart Home 2026, Tamara Mattox-Kabat (Redfin) Smart Home Design Commentary, XDA Developers「Home Assistant revolutionized more than Alexa+」, American Enterprise Institute CES 2026 AI Coordination Analysis