Mind Robotics――Rivianの頭脳がロボットになる

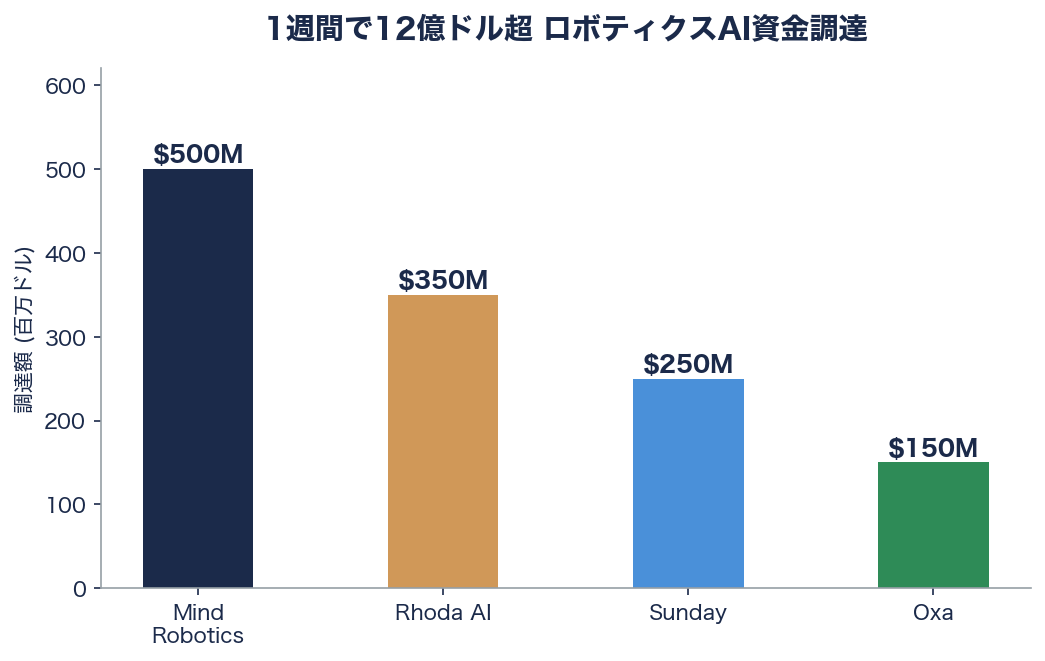

最大の調達額を記録したのは、EV大手Rivianからスピンアウトした自律型ロボティクス企業Mind Roboticsの5億ドル(約750億円)のシリーズAである。AccelとAndreessen Horowitz(a16z)が共同リードし、累計調達額は6億1,500万ドル(約923億円)、企業評価額は20億ドル(約3,000億円)に達した。

Mind Roboticsの最大の強みは、Rivianの工場で蓄積された実世界データだ。自律走行車両の開発過程で得られたセンサーフュージョン、環境認識、リアルタイム制御のデータとノウハウを、産業用ロボットの訓練に転用する。自動車メーカーが蓄積したデータ資産のロボティクスへの水平展開は、「データの再利用」という観点で極めて効率的なアプローチである。同社は製造業の自動化を最初のターゲット市場としており、Rivianの工場データを使って訓練された産業用ロボットの実証を既に開始している。

Rhoda AI――ステルスからの鮮烈なデビュー

Rhoda AIの4億5,000万ドル(約675億円)のシリーズAは、ステルスモードからの華々しい登場として業界に衝撃を与えた。Premji Invest(Wipro創業家のファンド)がリードし、Khosla Ventures、Temasek、ジョン・ドーア氏(Kleiner Perkins元会長)が参加した。企業評価額は17億ドル(約2,550億円)で、設立初日からユニコーンである。

同社が開発する「FutureVision」プラットフォームは、ビデオ予測制御(video-predictive control)という独自のアプローチを採用している。ロボットが次に何が起こるかを映像ベースで予測し、その予測に基づいてリアルタイムで行動を制御する仕組みだ。従来のロボット制御がセンサーデータの即時反応に依存していたのに対し、FutureVisionは「未来を予測して先回りする」制御を実現する。これにより、不確実性の高い環境(工場の変動する生産ライン、屋外の不定形な地形など)での適応力が大幅に向上するとされている。

Sunday――家庭用ヒューマノイド「Memo」の夢

家庭用ヒューマノイドロボットを開発するSundayは、1億6,500万ドル(約248億円)のシリーズBを完了し、企業評価額11.5億ドル(約1,725億円)でユニコーンの仲間入りを果たした。Coatueがリードし、Tiger Global、Benchmark、Bain Capitalが参加した。

共同創業者のTony Zhao氏とCheng Chi氏は、スタンフォード大学でのロボティクス研究から起業した研究者出身の起業家だ。同社のヒューマノイドロボット「Memo」は、家庭内での日常的なタスク(料理の補助、掃除、高齢者の見守り)を担うことを目的に設計されている。テスラのOptimus、Figure AIなど産業用途から参入するヒューマノイドとは対照的に、Sundayは最初から家庭というコンシューマー市場にフォーカスしている。

パイロット出荷は2026年後半に開始される予定だ。高齢化社会における家事支援、介護サポートといったニーズに応える家庭用ヒューマノイドは、市場としてはまだ黎明期だが、潜在的な規模は産業用を遥かに上回る。家庭用ロボット市場は、今後5年で現在のスマートスピーカーのような普及カーブを描く可能性がある。

Oxa――産業環境のフルスタック自律走行

自律走行技術のOxaは1億300万ドル(約155億円)を調達した。注目すべきは、英国National Wealth Fund(国富ファンド)が5,000万ドル(約75億円)のアンカー投資を行い、Nvidia NVenturesも参加した点だ。政府系ファンドとAI半導体大手の両方が支援する体制は、Oxaの技術に対する信頼の証である。

Oxaは一般道路での自律走行ではなく、鉱山、港湾、物流拠点といった産業環境でのフルスタック自律走行に特化している。特定の経路での完全自律運行に焦点を絞ることで、技術的な複雑性を管理可能な範囲に抑えながら商用化を進める実用主義的なアプローチが評価されている。

業界への影響

1週間に12億ドル(約1,800億円)という投資集中は、ベンチャーキャピタルの資金が「フィジカルAI」に本格的にシフトしていることの明確な兆候である。これまでAI投資の大半はソフトウェア(LLM、SaaS、開発ツール)に集中していたが、物理世界で稼働するAIロボットへの大規模投資は新たなフェーズの到来を告げている。

この背景にあるのは、LLMやビジョンモデルの進化により、ロボットの「知能」部分のコストが急速に低下していることだ。かつてロボティクスの最大の障壁だった「認識と判断」の問題が、基盤モデルの転用によって大幅に緩和されつつある。ハードウェアの製造コストは依然として高いが、量産スケールに達すればコストも低下する好循環が見込まれ、この臨界点が近づいている。

4社がそれぞれ異なるアプローチ(工場データ活用、ビデオ予測制御、家庭用ヒューマノイド、産業特化自律走行)で市場を攻めていることは、フィジカルAIが単一のカテゴリではなく、多層的な産業エコシステムとして立ち上がりつつあることを示している。

参考情報: ロボティクスVC投資データベース, Mind Robotics創業発表, Rhoda AI FutureVisionプラットフォーム概要, Sunday ユニコーン達成プレスリリース, Oxa英国国富ファンド投資発表