OpenAI とは何か——ChatGPT と Codex が生む「世界最大級の私企業」

本題の数字に入る前に、まず OpenAI がいま何を売り、どこから稼いでいる会社なのかを具体的に押さえておきたい。赤字 6.2 兆円という見出しは衝撃的だが、それは「売上のない研究所」のものではなく、むしろ消費者向けソフトウェアとして史上まれな速度で普及した製品群を抱えた企業の数字だからである。

OpenAI の収益の柱は大きく三つある。第一が、対話型 AI「ChatGPT」の消費者向けサブスクリプションだ。無料版に加え、月 20 ドル前後の Plus、より高性能なモデルや高い利用枠を備えた Pro、そして家族・チーム向けプランなどが用意されており、文章作成、要約、翻訳、相談、画像生成、データ分析といった用途で日常的に使われている。OpenAI の開示によれば、ChatGPT の週間アクティブユーザーは 2025 年 10 月時点の約 8 億人から 2026 年 3 月には 9 億人超へと拡大し、有料の個人サブスクライバーは全プラン合計で 5,000 万人を超えた。2025 年 2 月時点の週間 4 億人からわずか 1 年で倍増した計算であり、インターネット史上でも突出した普及速度といってよい。

第二が、開発者・企業向けのプラットフォーム事業である。OpenAI は GPT 系のモデルを API として提供し、世界中のアプリやサービスがその頭脳を組み込んでいる。法人向けには ChatGPT Enterprise や ChatGPT Business が用意され、2025 年 11 月には法人顧客が 100 万社を突破、業務でChatGPTを使う有料の企業ユーザーは 900 万人超に達したとされる。カスタマーサポートの自動応答、社内文書の検索・要約、コールセンターの一次対応、マーケティング文面の量産といった具体的な業務に AI が入り込んでいる、というのが現在地だ。

そして第三が、本記事のタイトルにも掲げられた「Codex」に代表される、自律的に作業をこなす AI エージェント領域である。Codex は単なるコード補完ツールではなく、ターミナル上で動く CLI、IDE 拡張、ChatGPT 経由でクラウドにタスクを丸ごと委譲する機能、GitHub と連携するボット、そして macOS 向けデスクトップアプリまでを束ねた「エージェント型コーディング基盤」へと進化している。エンジニアが「このバグを直して」「この機能を追加して」と自然言語で指示すると、Codex がコードベースを読み、複数ファイルにまたがる変更を提案し、レビューまで行う——という働き方が現実になりつつある。基盤モデルも GPT‑5‑Codex、さらに長時間・大規模なタスク向けの GPT‑5.1‑Codex‑Max へと更新され、数百万トークン規模の作業を一貫してこなすことを売りにしている。Codex がこれほど重視されるのは、後述するアンソロピックの「Claude Code」との競争が、AI 企業の収益を左右する最前線になっているからである。

要するに OpenAI は、消費者サブスク・API・エンタープライズ・コーディングエージェントという複線で年商 100 億ドル超の規模に駆け上がった「世界最大級の私企業(非上場)」だ。にもかかわらず巨額の赤字を垂れ流している——この一見矛盾した構図こそが、今回の報道の核心である。

速報の中身——「最終赤字 6.2 兆円」をどう読むか

今回の報道の発端は、OpenAI の監査済み財務書類とされる文書がリークされ、その内容をフィナンシャル・タイムズ(FT)が独自に確認した、というものだ。文書はテック業界のブロガーであるエド・ジトロン氏(ニュースレター「Where's Your Ed At」)が入手し、FT が監査済み数値として裏付けを取り、フォーチュンやブルームバーグ系の媒体も追随して報じた。リークのタイミングが、OpenAI が米証券取引委員会(SEC)に IPO(新規株式公開)の機密申請を行った直後だった点も、市場の注目を一気に集めた。

数字の核心はこうだ。OpenAI の 2025 年通期の最終損益(純損失)は約 385 億ドル(約 6.2 兆円)で、2024 年の約 51 億ドル(約 8,200 億円)から実に 7〜8 倍に膨らんだ。リーク文書に記された精緻な値は 385.3 億ドルで、FT やロイターはこれを丸めて「約 390 億ドル」と表現している媒体もある。日本円換算は本稿執筆時点の 1 ドル=約 160 円で計算しており、385 億ドルがちょうど「6.2 兆円」に対応する。タイトルの「6.2 兆円」とは、この 2025 年通期・純損失ベースの数字を指している。

ただし、ここで早合点してはならない。同じ決算をめぐって、媒体ごとに「赤字の額」がまるで違う見出しが踊ったからだ。FT やロイターが「約 390 億ドルの純損失」と報じる一方で、フォーチュンは同じ 6 月 16 日付の記事で「売上 130 億ドルに対し 210 億ドルの赤字」という、約 210 億ドル(約 3.3 兆円)の数字を見出しに掲げた。一見すると矛盾だが、これは捏造でも誤報でもない。前者は会計上の最終損益(純損失)、後者は本業の営業損益(営業赤字)を指しており、両者の間には 2 倍近い開きがある。なぜそんな差が生まれるのか——それを解きほぐすことが、この決算を正しく読む鍵になる。

赤字の打ち分け——「会計上の 6.2 兆円」と「実態の赤字」

リーク文書に基づく 2025 年通期の損益計算を、上から順に追ってみよう。売上高は 130.7 億ドル(約 2.1 兆円)で、前年の約 37 億ドル(約 5,900 億円)から 3 倍以上に伸びた。年末時点の月次売上はおよそ 20 億ドル(約 3,200 億円)に達していたとされる。これに対し、総費用は 340 億ドル(約 5.4 兆円)。内訳は、売上原価が 75 億ドル(約 1.2 兆円、前年比+178%)、研究開発費が 191.8 億ドル(約 3.1 兆円、+146%)、販売・マーケティング費が 57.3 億ドル(約 9,200 億円、+418%)、一般管理費が 15.7 億ドル(約 2,500 億円)という構成だ。売上から総費用を引いた営業損益は約 209.2 億ドル(約 3.3 兆円)の赤字で、前年の 87.8 億ドル(約 1.4 兆円)の営業赤字から倍以上に拡大している。これがフォーチュンの言う「210 億ドルの赤字」、すなわち本業の実力を映す数字である。

では、なぜ最終損益はそこからさらに 6.2 兆円まで膨らむのか。差額の主因は、2025 年 10 月 28 日に完了した「非営利から営利企業(PBC=公益重視型企業)への構造転換」に伴う、巨額の非現金(ノンキャッシュ)会計費用である。OpenAI はこれまで、初期投資家に対して転換権付きの出資持分やワラント(新株予約権類似の権利)を発行してきた。これらは会計上「負債」として扱われ、企業価値が上がるたびに公正価値で評価し直す必要がある。2025 年に OpenAI の評価額が急騰した結果、この投資家向け権利の評価額も跳ね上がり、転換完了時に約 415.5 億ドル(約 6.6 兆円)もの公正価値変動損失が一気に損益計算書に計上された。FT はこの構造を「企業価値の上昇とともに繰り返し時価評価される投資家権利の負債計上」と説明し、純損失と実態の差を生んだ約 300 億ドル(約 4.8 兆円)規模の非現金費用がこれに当たると報じている。OpenAI 側および分析筋は、こうした構造転換に伴う費用は「転換が完了すれば再発しない一過性のもの」だと位置づけている。

この一過性の費用を取り除くと、景色は大きく変わる。FT は、リストラ(構造転換)費用とその他の非現金項目を除いた「実態ベースの赤字」を約 80 億ドル(約 1.3 兆円)と整理した。つまり、同じ決算が「純損失 385 億ドル(6.2 兆円)」「営業赤字 209 億ドル(3.3 兆円)」「実態赤字 80 億ドル(1.3 兆円)」という三つの顔を持つわけだ。見出しのインパクトを狙えば 6.2 兆円、本業の苦しさを語るなら 3.3 兆円、キャッシュ流出の実態を見るなら 1.3 兆円——どれも嘘ではないが、文脈を欠いたまま一つの数字に丸めると、読者は事実を見誤る。本稿があえて三層に分けて提示するのは、この差こそが投資家の評価を分ける争点だからだ。

費用構造を見るうえで見逃せないのが、マイクロソフトへの支払いである。リーク文書によれば、OpenAI は 2025 年にマイクロソフトに対し総額 172 億ドル(約 2.8 兆円)を支払った。内訳はモデル学習などの研究開発関連が約 106 億ドル(約 1.7 兆円)、クラウド(Azure)利用などの売上原価が約 60 億ドル(約 1 兆円)とされる。一部媒体が「Azure 依存」と見出しを立てたとおり、OpenAI のコスト構造は計算資源の調達——とりわけ巨大クラウドと半導体への支払い——に強く規定されている。そして次章で見るとおり、この「計算資源という底なしの井戸」こそが、赤字の本質的なドライバーであり、上場の最大のリスクでもある。

コストの構造——研究開発と「計算資源」という底なしの井戸

OpenAI の赤字を「一過性の会計費用」とだけ片づけられないのは、本業の営業赤字 3.3 兆円の背後に、急膨張する研究開発費と計算資源コストがあるからだ。研究開発費 191.8 億ドルは売上 130.7 億ドルを上回っており、稼ぐそばから、いやそれ以上のペースで次世代モデルの開発と人材の獲得に資金を投じている構図が見て取れる。販売・マーケティング費が前年比 4 倍超に膨らんだのも、消費者・法人双方で競合との獲得競争が激化していることの裏返しだ。

しかし金額の桁が違うのは、損益計算書には費用として一度に載らない「将来の計算資源コミットメント」である。サム・アルトマン CEO は 2025 年 11 月、今後 8 年でおよそ 1.4 兆ドル(約 224 兆円)規模のインフラ調達を計画していると表明した。その後、2026 年 2 月には投資家向けに、2030 年までの計算資源支出を売上成長に連動させる形でおよそ 6,000 億ドル(約 96 兆円)規模へと現実的に下方修正したと報じられている。テックタイムズなどは、この修正を「自前で建てると誓ったものを借りる方針への転換」と表現した。

具体的な相手先を見ると、その金額の異常さがわかる。クラウドではオラクルと、2027〜2031 年にかけて年 600 億ドル、5 年で総額約 3,000 億ドル(約 48 兆円)を支払う契約を結んだとされ、これはオラクルが進める「Stargate」データセンター構想の中核を成す。半導体では、ブロードコムと共同設計するカスタム AI アクセラレータを 10 ギガワット規模で展開する計画(業界推計で約 3,500 億ドル=約 56 兆円相当、最初の 1 ギガワットは 2026 年後半から)、AMD からは Instinct GPU を 6 ギガワット分(累計で約 900 億ドル=約 14 兆円相当)調達し、あわせて AMD 株の約 10% を取得する権利も得たと報じられている。エヌビディアとは最大 1,000 億ドル(約 16 兆円)規模に及ぶ一連のインフラ・出資契約を交わした。

問題は、これらの巨額コミットメントを支える売上が、まだ存在しないことだ。後述するように、CFO のサラ・フライアー氏自身が、売上が加速しなければ将来の計算資源契約を支払えなくなる恐れがあると警告したと報じられている。2025 年 11 月に報じられた内部予測では、OpenAI は 2026 年に約 140 億ドル(約 2.2 兆円)、2028 年には約 740 億ドル(約 11.8 兆円)という赤字を見込み、2030 年までの累積キャッシュ流出は約 2,180 億ドル(約 35 兆円)に達するとされていた。これはウーバーが黒字化前に積み上げた損失総額の 6 倍以上に当たる規模だ。実際、2026 年第 1 四半期だけで約 37 億ドル(約 5,900 億円)のキャッシュを燃やしたと The Information は報じている。「世界が AI を欲する需要は無限だ」というアルトマン氏の確信に賭けて先に作る——その賭け金が、桁外れに大きくなっているのである。

競合の地殻変動——アンソロピックの逆転と「単価戦争」

OpenAI の赤字をどう評価するかは、単独では決まらない。最大のライバルであるアンソロピック(Anthropic)の急伸が、市場の見方を一変させているからだ。

調査会社 Sacra の推計によれば、アンソロピックの年換算売上(run‑rate)は 2026 年 5 月時点で約 470 億ドル(約 7.5 兆円)に達した。2025 年末の約 90 億ドル(約 1.4 兆円)からわずか数カ月での跳躍であり、同年 4 月には約 300 億ドルの年換算売上で OpenAI を上回ったと複数のメディアが報じた。一方の OpenAI の年換算売上は、2026 年 6 月時点で概ね 250 億ドル(約 4 兆円)前後、一部推計では 5 月までに約 330 億ドル(約 5.3 兆円)とされ、媒体により幅がある。いずれにせよ、ユーザー数では OpenAI が圧倒(ChatGPT 週間 9 億人 対 Claude 月間 1 億 3,400 万人規模)しながら、売上ではアンソロピックに肩を並べられ、あるいは抜かれつつあるという逆転現象が起きている。

差を生んでいるのは「単価」と「事業構成」だ。報道によれば、アンソロピックの月間アクティブユーザーあたり平均収益は約 16.2 ドルで、OpenAI の約 2.2 ドルを大きく上回る。アンソロピックは売上の 8 割を法人顧客から得る企業特化型で、とりわけ AI コーディング市場で 40% 超のシェアを握り、OpenAI の 21% を引き離したとされる。2026 年第 1 四半期の LLM 売上シェアでも、アンソロピックが 31.4% で OpenAI の 29% をわずかに上回ったとの集計がある。OpenAI が Codex を最重要製品に位置づけて巻き返しを図るのは、まさにこの「稼げる法人・開発者市場」でアンソロピックの「Claude Code」に押されているからにほかならない。

もっとも、アンソロピック優位の数字を額面どおり受け取らない向きもある。エド・ジトロン氏は「アンソロピックの『黒字化』のごまかし」と題した論考で、同社の収益性主張に疑義を呈しており、run‑rate(年換算)という指標自体が直近月の瞬間風速を 12 倍しただけで、急成長企業を過大に見せやすい点には注意が要る。それでも、収益性の道筋という一点では両社の差は鮮明だ。WSJ の報道などによれば、アンソロピックは 2026 年にキャッシュ消費を売上の 3 分の 1 まで下げ、2027 年には 9%、2028 年には黒字化を見込むとされる。これに対し OpenAI の黒字化は 2029〜2030 年とされ、しかもその前提は「作った計算資源の買い手を、作る速度と同じ速さで見つけ続けられるか」という綱渡りの上に立つ。

競争は単価の引き下げ合戦——「トークン単価戦争」の様相も帯び始めた。2026 年 6 月 11 日には、OpenAI がアンソロピックに対抗して値下げを検討していると韓国紙ソウル経済も報じている。さらに視野を広げれば、無料で広く配布できる検索・OS 基盤を持つグーグルの「Gemini」、イーロン・マスク氏率いる xAI の「Grok」、メタの「Llama」、低価格で攻める中国の DeepSeek なども価格圧力の源泉だ(ただし Gemini や xAI の 2026 年通期の売上・シェアの確たる数値は公式には開示されていない)。値下げは普及を加速させる一方、ただでさえ赤字の単位経済をさらに悪化させかねない。競争環境は、OpenAI の「先行投資が必ず回収される」というシナリオに対する最大の不確実性となっている。

上場への試練——ガバナンス、循環取引、そして CFO の警告

こうした財務と競争の現実を抱えたまま、OpenAI は史上最大級の IPO に向かおうとしている。報道によれば、同社は 2026 年 5 月下旬から 6 月上旬にかけて SEC に機密ベースの S‑1(上場申請書類)を提出し、主幹事にゴールドマン・サックスとモルガン・スタンレー(JP モルガンの関与も報じられる)を起用した。上場の時期は早ければ 2026 年 9 月、概ね 9〜11 月の窓が取り沙汰され、想定評価額は 7,300 億〜8,500 億ドル、強気には 1 兆ドル(約 160 兆円)超とされる。CNBC によれば、機密申請の直前、OpenAI は「どうせ漏れるのだから自分たちで発表する」と述べて申請の事実を自ら明らかにした。直近の資金調達では、2026 年 3 月 31 日に総額 1,220 億ドル(約 19.5 兆円)を 8,520 億ドル(約 136 兆円)のポストマネー評価で調達し、シリコンバレー史上最大の私的資金調達となった。アマゾンが 500 億ドル(うち 350 億ドルは上場または AGI 到達を条件)、エヌビディアとソフトバンクが各 300 億ドル、アンドリーセン・ホロウィッツや D.E. ショーも参加し、リテール投資家からも約 30 億ドルを集めたと報じられている。マイクロソフトは依然として OpenAI の約 27% を保有する筆頭級の株主だ。

だが、上場の前に越えるべき「試練」は多い。第一にガバナンスである。営利化後も、OpenAI は非営利の「OpenAI Foundation」が営利本体(PBC)を支配する独特の構造を維持している。世界最大級の評価額を持つ私企業を非営利財団が統治するという形は、上場企業としては前例がなく、構造転換そのものもデラウェア州やカリフォルニア州の司法当局の精査や法的挑戦に晒されてきた。第二にマイクロソフトとの関係だ。両社の提携には、OpenAI が AGI(汎用人工知能)に到達すれば契約が一部失効するとされた、いわゆる「The Clause(AGI 条項)」が存在したが、これは再交渉のうえ撤廃・無力化され、上場に向けた不確実要因を一つ取り除いた形である。

そして第三が、最も VC が注視する「循環取引(サーキュラー・ファイナンス)」だ。エヌビディアが OpenAI に最大 1,000 億ドルを出資し、その資金の多くがエヌビディア製品の購入に回る。OpenAI は AMD の株式取得権を得る一方で AMD に巨額の発注をする。マイクロソフトは約 27% を保有する大株主であると同時に主要クラウド提供者でもある。アマゾンはアンソロピックの大株主であり、アンソロピックは AWS を主要クラウドに据える——。こうして同じ資金が一握りの企業の間を循環し、各社の売上を相互に膨らませる構図を、モーニングスターやブルームバーグは「IPO を前にしたリスク」として繰り返し取り上げている。規制当局や空売り筋は、これが実需ではなく見かけの売上を生んでいないかを疑っている。

最後に、内部からの警告がある。フォーチュンは 2026 年 4 月 28 日、CFO のサラ・フライアー氏が、売上目標の未達をめぐってアルトマン CEO と対立していると報じた。同氏は、年換算売上が 2025 年中に 200 億ドル(約 3.2 兆円)を超えたと開示する一方で、売上が加速しなければ前述の巨額な計算資源コミットメントを支払えなくなる恐れがあると社内で警告したと複数のソースが伝える(ジトロン氏や一部の投資家はこれを「CFO 自身が支払い能力に疑問を呈した」とより厳しく解釈しているが、ここは論評と事実を分けて読む必要がある)。WSJ も OpenAI が社内成長目標を下回ったと報じており、IPO の成否は「次の 1〜2 四半期で売上が加速するか」に大きくかかっている。

シリコンバレー VC の視点——「6,000 億ドルの問い」と「良い金・悪い金」

ここまでの事実を、シリコンバレーの投資家たちはどう束ねているのか。本稿が他媒体と一線を画したいのは、まさにこの統合の部分である。VC の評価は決して一枚岩ではなく、大きく「強気だが選別的」「ペースに懐疑的」「構造的に弱気」の三層に分かれている。

強気の代表格が、OpenAI 自身の出資者でもあるアルティメーター・キャピタルのブラッド・ガースナー氏だ。同氏は AI インフラ(半導体・クラウド・データセンター)への支出が 2026 年に 5,000 億ドル(約 80 兆円)規模へ跳ねるという拡大基調を信じ、アンソロピックの年換算売上は 2026 年中に 3 倍になり得るとまで述べている。需要そのものは本物だ、という立場である。ただしその強気は無条件ではない。ガースナー氏はアルファベット株を資本支出(capex)とフリーキャッシュフローへの懸念から全売却し、代わりに ARM のような「ツルハシ(picks‑and‑shovels)」型の銘柄へ資金を移すなど、「AI は伸びるが、誰が儲かるかは選別する」という冷静さを併せ持つ。OpenAI のような巨額赤字企業に賭けつつ、その回収可能性は厳しく値踏みしているのだ。

中庸かつ最も引用されるのが、セコイア・キャピタルのデビッド・カーン氏が提起した「AI の 6,000 億ドルの問い(AI's $600B Question)」である。かつて「2,000 億ドルの問い」と呼ばれた論点は、インフラ投資が膨らむにつれ「6,000 億ドルの問い」へと拡大した。要は、これだけの計算資源投資を正当化するだけの売上が本当に生まれるのか、という算数の問いだ。ただしカーン氏の主張は単純な弱気論ではない。彼は「これは規模ではなく『速度』をめぐる議論だ」とし、「AI は世界を変える」と「現在の capex 水準は高すぎる」は同時に信じうる、と整理する。OpenAI の 6.2 兆円赤字は、この「速度」の問いに突きつけられた一つの中間答案にほかならない。

そして構造的に弱気な象徴が、映画『マネー・ショート』のモデルとなったマイケル・バーリ氏だ。同氏は AI 投資の熱狂を「数学的に破綻が約束された狂騒(mania)」と断じ、世界有数の巨大企業による桁外れの資本支出をもってしても、AI が黒字化するまでの時間を買い切ることはできないと主張する。実際、同氏のサイオン・アセット・マネジメントはエヌビディア株 100 万株分のプット(弱気の賭け)を保有していると 13F で開示されている。循環取引への警戒も、この弱気論の根にある。

学術的な補助線として、フォーチュンはクレイトン・クリステンセンの「良い金・悪い金(Good Money / Bad Money)」理論を援用した論考を載せた。「良い金」は成長には忍耐強いが利益には厳しく、本物の需要を早期に検証させる。一方「悪い金」は成長を急かし利益には寛容で、巨大市場を狙わせてコストを際限なく膨らませる——。OpenAI に注がれている資本はどちらなのか、という問いである。豊富な資本が「この事業は経済的に成立するのか」という根本問題を覆い隠してしまうのではないか、という警鐘だ。OpenAI の S‑1 は、巨額赤字の先に黒字化が本当に達成可能かという問いに、まだ説得力のある答えを返していない、と同論は指摘する。

総じてシリコンバレー VC のコンセンサスは、「AI の需要も OpenAI の製品力も本物だが、6.2 兆円という見出しの裏にある『本業赤字 3.3 兆円』と『約 100 兆円規模の将来コミットメント』を、いつ・どの売上で埋めるのかが見えない」という一点に収斂する。一過性の会計費用を割り引いてもなお、賭けの本質は変わっていない、というのが冷めた総意である。

各紙・各サイトはどう報じたか——「6.2 兆円」と「210 億ドル」の温度差

同じ決算を、媒体はそれぞれの立ち位置で切り取った。この「報じ方の揺れ」を押さえておくことは、読者が一つの数字に振り回されないために重要だ。

フィナンシャル・タイムズとロイターは、監査済み数値の裏付けを取ったうえで「純損失約 390 億ドル(前年の約 50 億ドルから約 8 倍)」という最終損益ベースを軸に据えつつ、同時に「リストラ等の非現金項目を除けば実態赤字は約 80 億ドル」という冷静な但し書きを必ず添えた。事実関係を最も抑制的に提示したのがこの系統である。これに対しフォーチュンは「売上 130 億ドルに対し赤字 210 億ドル」と、本業の営業赤字を前面に出す見出しを採り、ブルームバーグやテックタイムズは「Azure(マイクロソフト)への 172 億ドル依存」という調達構造の側面を強調した。同じ決算が、媒体の問題意識に応じて「会計上の巨額赤字」「本業の苦戦」「クラウド依存」と三者三様の顔で報じられたわけである。

リークの一次入手者であるエド・ジトロン氏は、より批判的なトーンで「費用 1 ドルあたりの収入」が 2024 年の 2.37 ドルから 2025 年の 1.60 ドルへ改善した点に触れつつも、その水準では黒字化に研究開発や販管費の大幅削減と値上げが同時に必要になると指摘した。一方、トレーディング系メディア(TradingKey など)は「1 兆ドル IPO を前にした出血」と題し、月次売上 20 億ドルという「稀に見る爆発的成長」を併記して、赤字とモメンタムの両面をバランスさせた。総じて、英米の一次メディアは「6.2 兆円という見出しの大半は一過性」という点で一致しており、数字の衝撃を煽る論調と、会計の中身に立ち入る論調が併存しているのが現状だ。日本語報道のみで「6.2 兆円の大赤字」と短絡せず、純損失・営業赤字・実態赤字の三層を区別することが、この一件を正しく理解する最短路である。

今後の焦点——いつ、何が動くのか

最後に、シリコンバレー発の情報を統合したうえで、今後どのタイミングで何が「計測可能」になるのかを整理しておきたい。

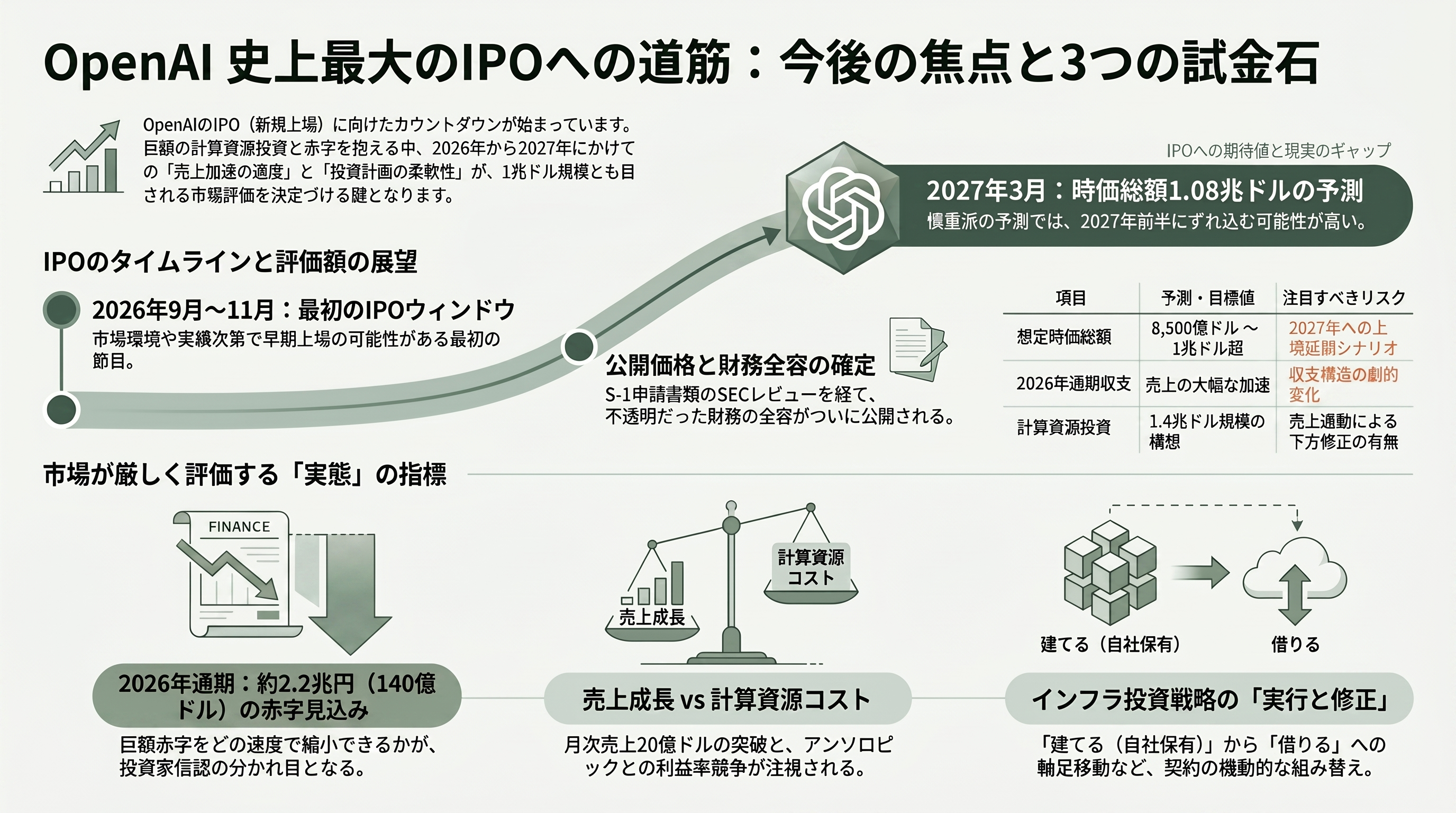

第一の節目は、IPO の窓である 2026 年 9〜11 月だ。OpenAI が機密申請した S‑1 は、SEC のレビューと修正を経て、上場が近づいた段階で初めて財務の全容が公開される。市場が落ち着き、かつ売上が想定どおり加速していれば 9 月の早期上場もあり得るが、複数の予測筋は「あと 1〜2 四半期の実績と、より穏やかな市況」を待って 2027 年にずれ込む可能性のほうを高く見ている。実際、2027 年 3 月下旬に時価総額の中央値で約 1.08 兆ドルといった具体的な予測も出ている。上場時期と公開価格・評価額(8,500 億ドル〜1 兆ドル超)の確定が、最初に注視すべきイベントだ。

第二は、四半期ごとの売上加速の「実測値」である。CFO の警告が示すとおり、OpenAI のストーリーは売上が計算資源コミットメントに追いつくか否かにかかっている。2026 年通期は約 140 億ドル(約 2.2 兆円)の赤字見込みであり、年換算売上が現状の 250 億ドル前後からどれだけ伸びるか、月次売上 20 億ドルの先がどこまで積み上がるかが、IPO の評価額と投資家の信認を直接左右する。アンソロピックとの「単価戦争」がどちらの利益率を削るかも、同じ四半期決算の中で可視化されていく。

第三は、巨額コミットメントの「実行と修正」だ。1.4 兆ドルから 6,000 億ドルへの下方修正が示すとおり、Stargate やオラクル・ブロードコム・AMD・エヌビディアとの契約は、売上連動で機動的に組み替えられている。ブロードコムとのカスタム半導体の最初の 1 ギガワット展開が 2026 年後半に始まる予定で、これが計画どおり進むか、あるいはさらに「建てる」から「借りる」へ軸足が移るかは、循環取引への懸念とあわせて市場が厳しく見るポイントになる。

総じて、向こう 1 年で測られるのは「6.2 兆円という会計上の見出し」ではなく、その下に隠れた「本業赤字 3.3 兆円を、どの売上で、どの速度で縮めるか」という実態の問いだ。デビッド・カーン氏の言う「速度の議論」に、OpenAI が四半期ごとの数字でどう答えるか——それこそが、史上最大の IPO の成否を分ける真の試金石である。