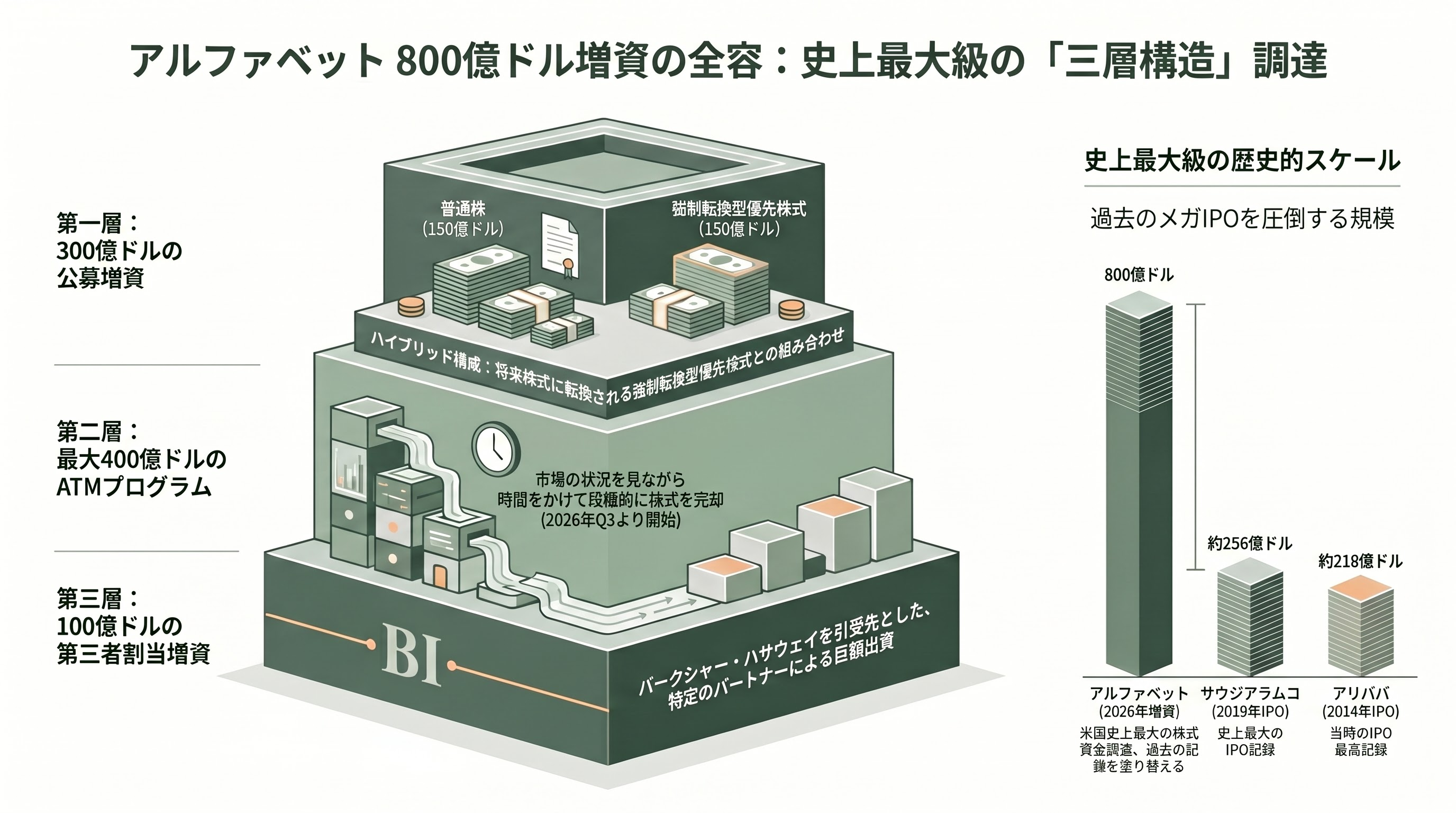

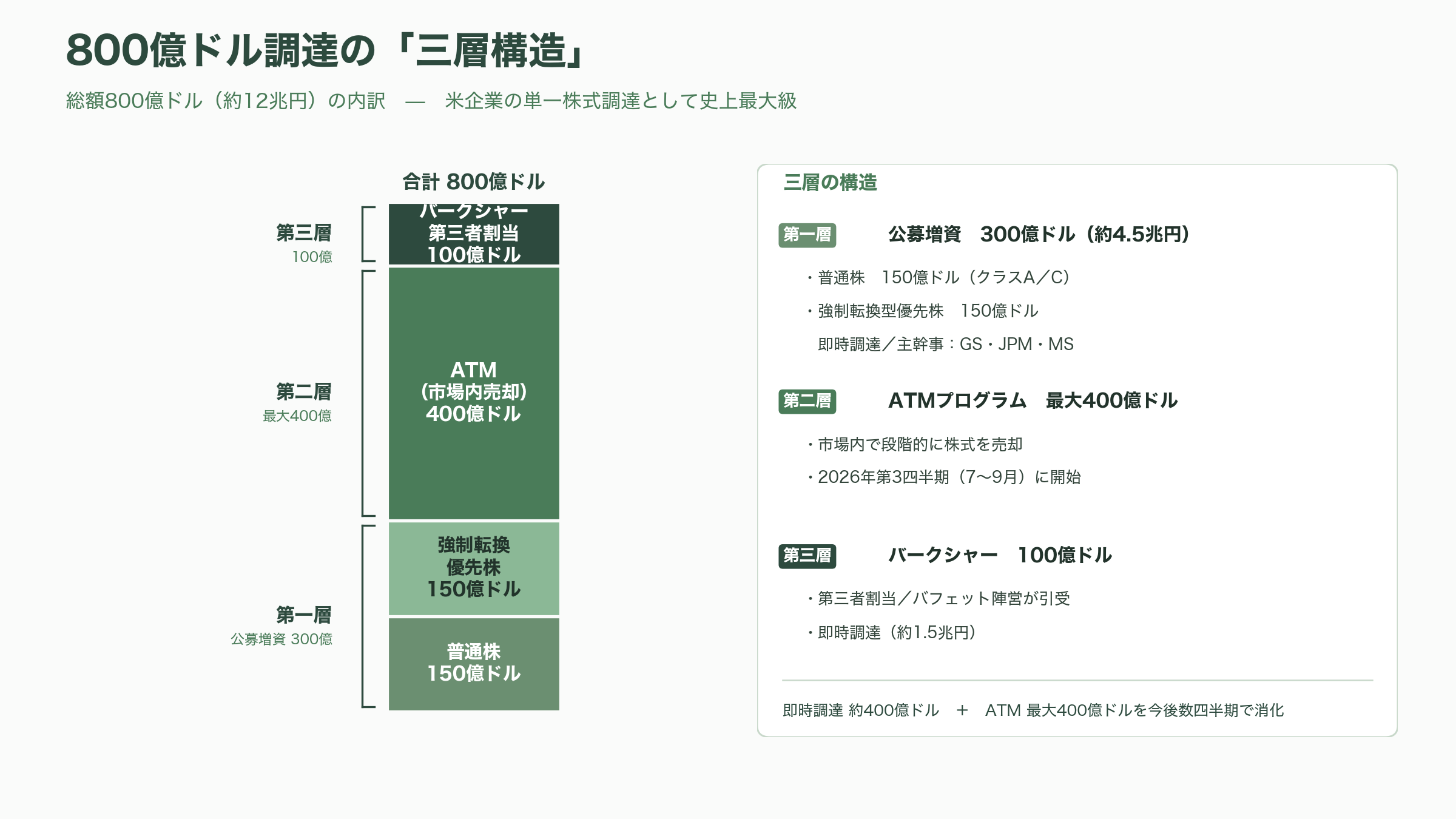

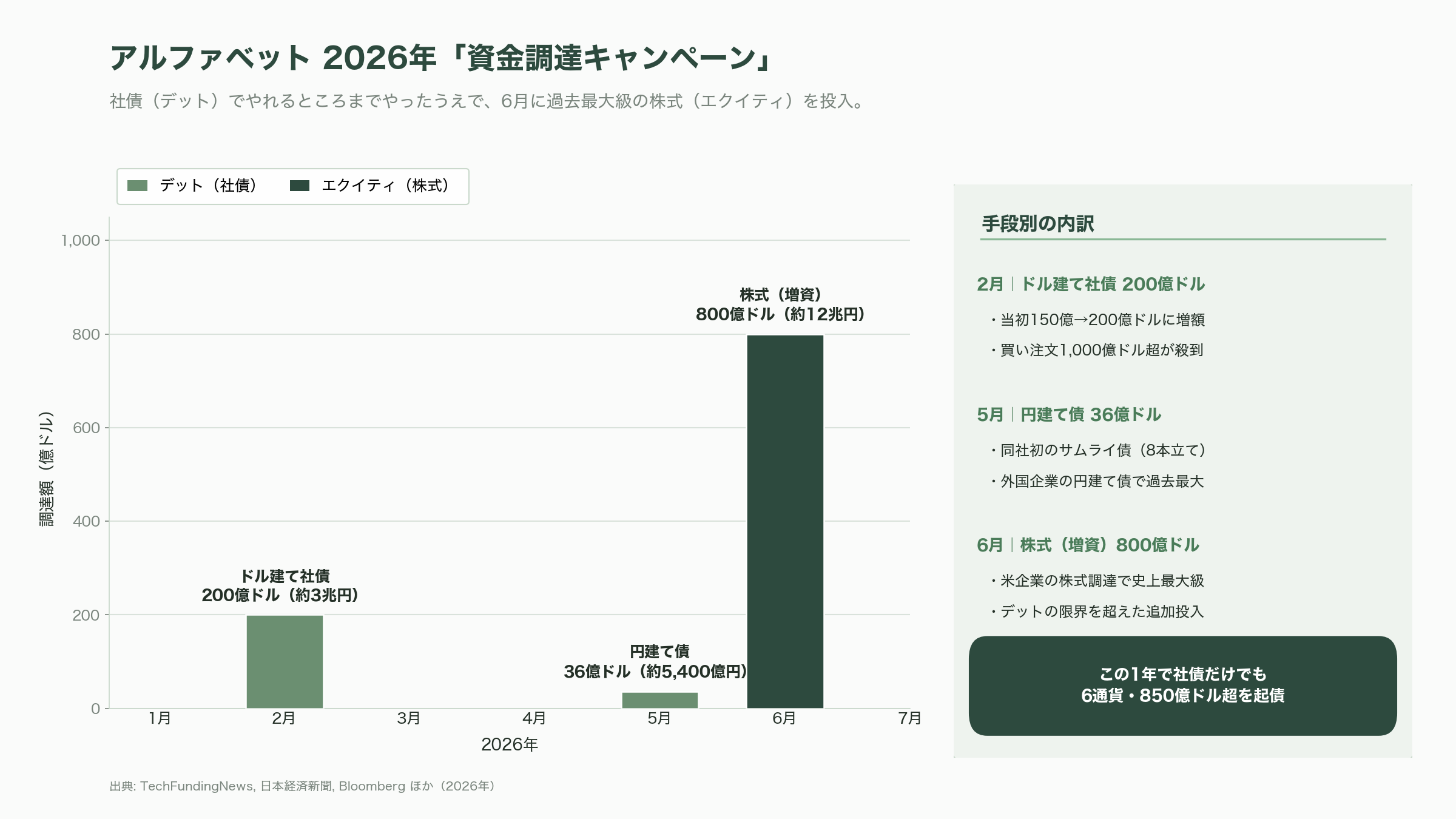

調達の概要——800億ドル増資の「三層構造」と過去最大級の意味

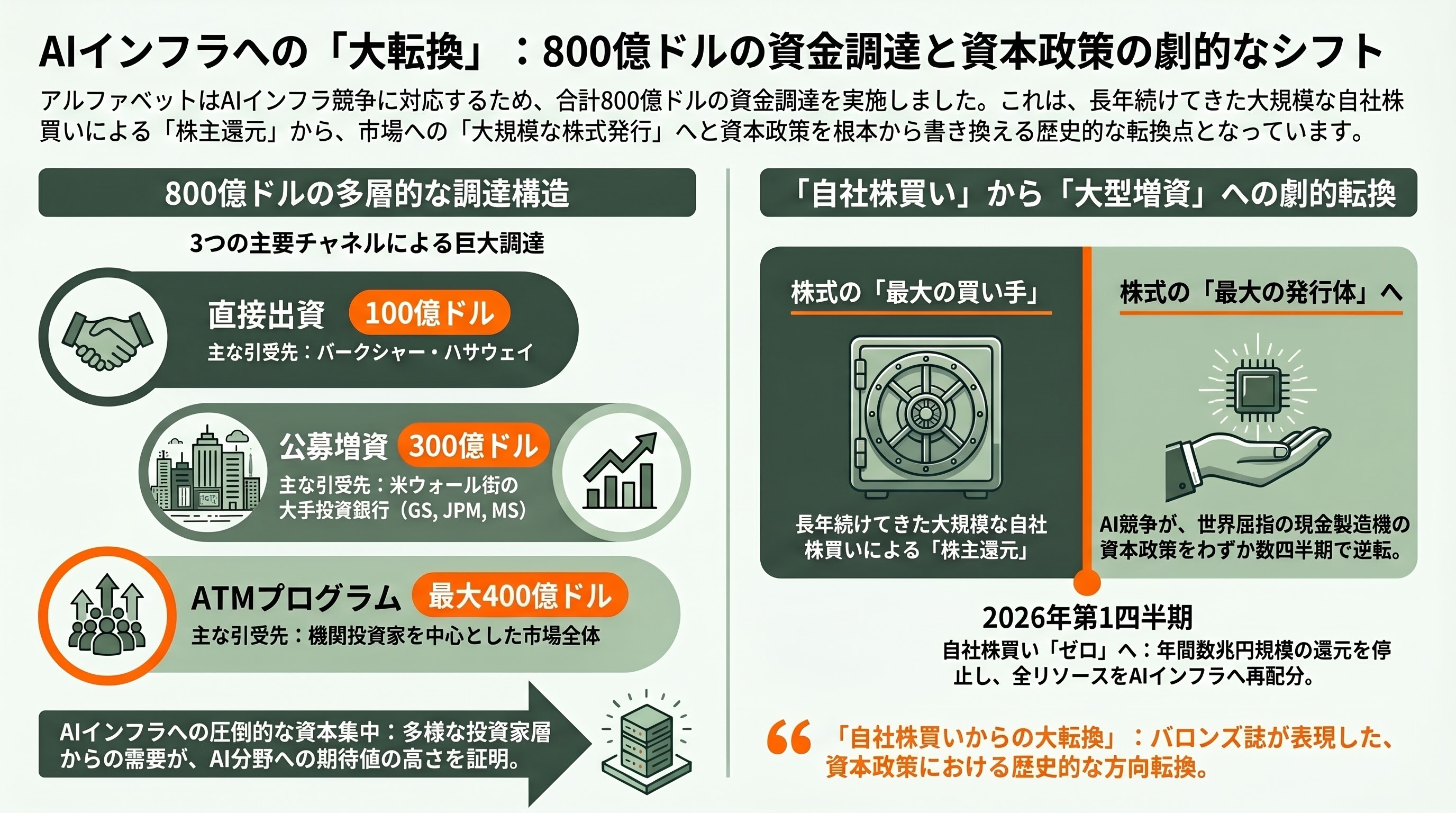

アルファベットが2026年6月1日(月)に発表した資金調達は、総額800億ドル(約12兆円)に及ぶ「株式による調達(エクイティ・ファイナンス)」である。社債のような借入ではなく、新たに株式を発行して資金を集める点が最大の特徴だ。その内訳は大きく三つの層から成る。

第一の層は、300億ドル(約4.5兆円)の公募増資である。これはさらに二つに分かれており、150億ドル(約2.3兆円)分が普通株(議決権のあるクラスA株式と、議決権のないクラスC株式)の発行、残る150億ドル分が「強制転換型優先株式(mandatory convertible preferred stock)を表す預託株式」の発行となる。強制転換型優先株式とは、一定期間後に自動的に普通株へと転換される設計の証券で、当面は配当を支払いつつ、将来の希薄化を時間的に分散させられる点が発行体に好まれる。主幹事はゴールドマン・サックス、JPモルガン・チェース、モルガン・スタンレーが務めると報じられている。

第二の層は、最大400億ドル(約6兆円)規模の「市場内売却(ATM=At-The-Market)プログラム」である。これは公募増資のように一度に大量の株式を放出するのではなく、市場の状況を見ながら時間をかけて少しずつ株式を売却していく仕組みで、開始は2026年第3四半期(7〜9月)が予定されている。つまり800億ドルのうち、即時に調達されるのは公募と後述のバークシャー分を合わせた約400億ドルで、残る最大400億ドルは今後数四半期かけて市場で消化していく構図だ。この「じわじわと株式が出続ける」性質が、後述する一部投資家の警戒感につながっている。

第三の層が、バークシャー・ハサウェイを引受先とする100億ドル(約1.5兆円)の第三者割当増資である。この点は次章以降で詳述する。

これら三層を合計した800億ドルという規模について、テックファンディングニュースやクリプトポリタンなど複数のメディアは「単一企業による株式での資金調達としては米国史上最大級」と報じている。比較対象として、史上最大のIPO(新規株式公開)はサウジアラムコの2019年上場で約256億ドル(約3.8兆円、追加売り出し分を含めても約290億ドル)、アリババの2014年ニューヨーク上場が約218億ドル(約3.3兆円)、ソフトバンク(国内通信子会社)の2018年上場が約213億ドル(約3.2兆円)だった。今回の800億ドルは、これら過去のIPO最高記録をいずれも大きく上回る水準であり、「過去最大級」という表現は誇張ではない。

調達の目的——18兆円の現金がありながら、なぜ「増資」なのか

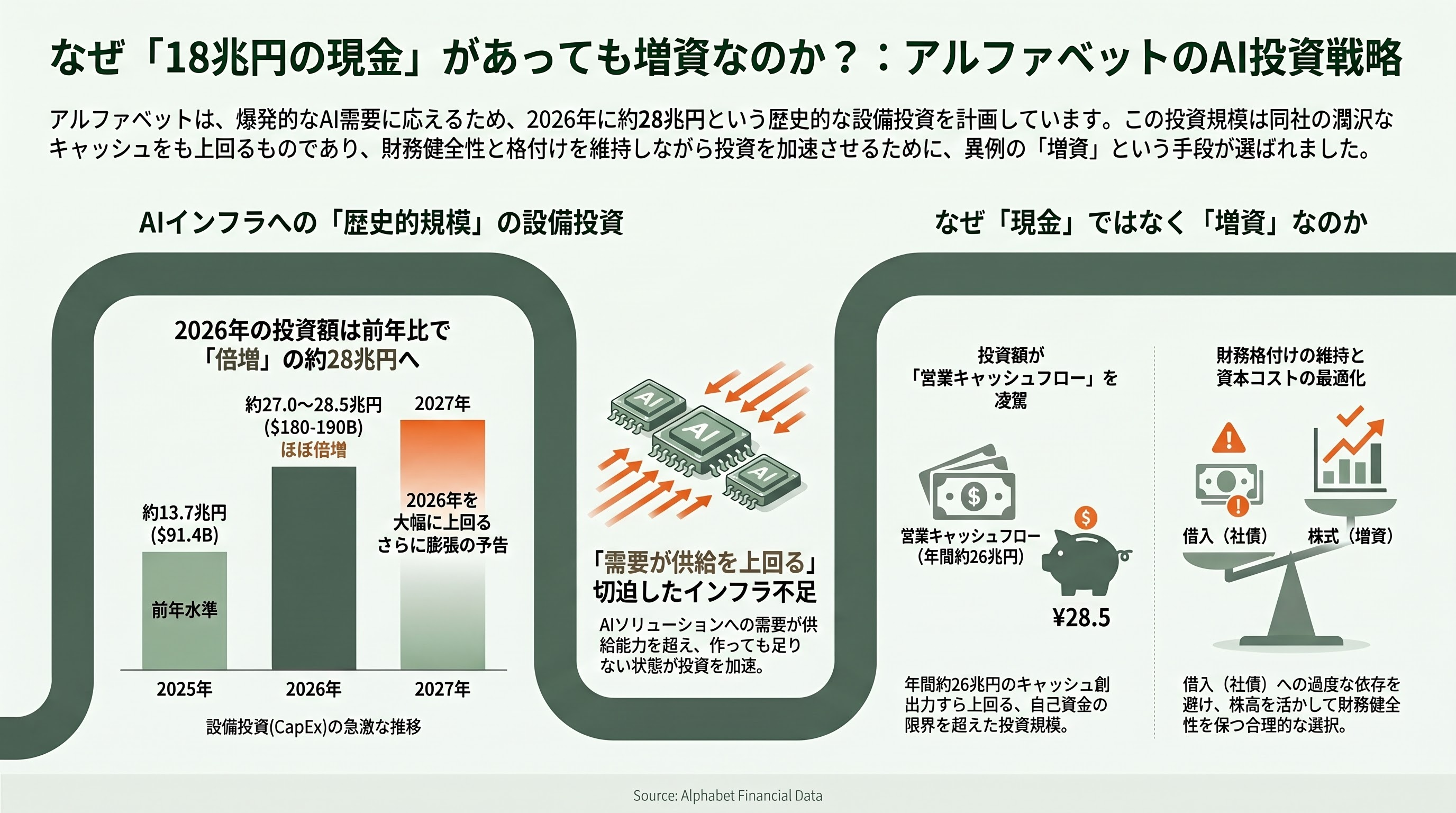

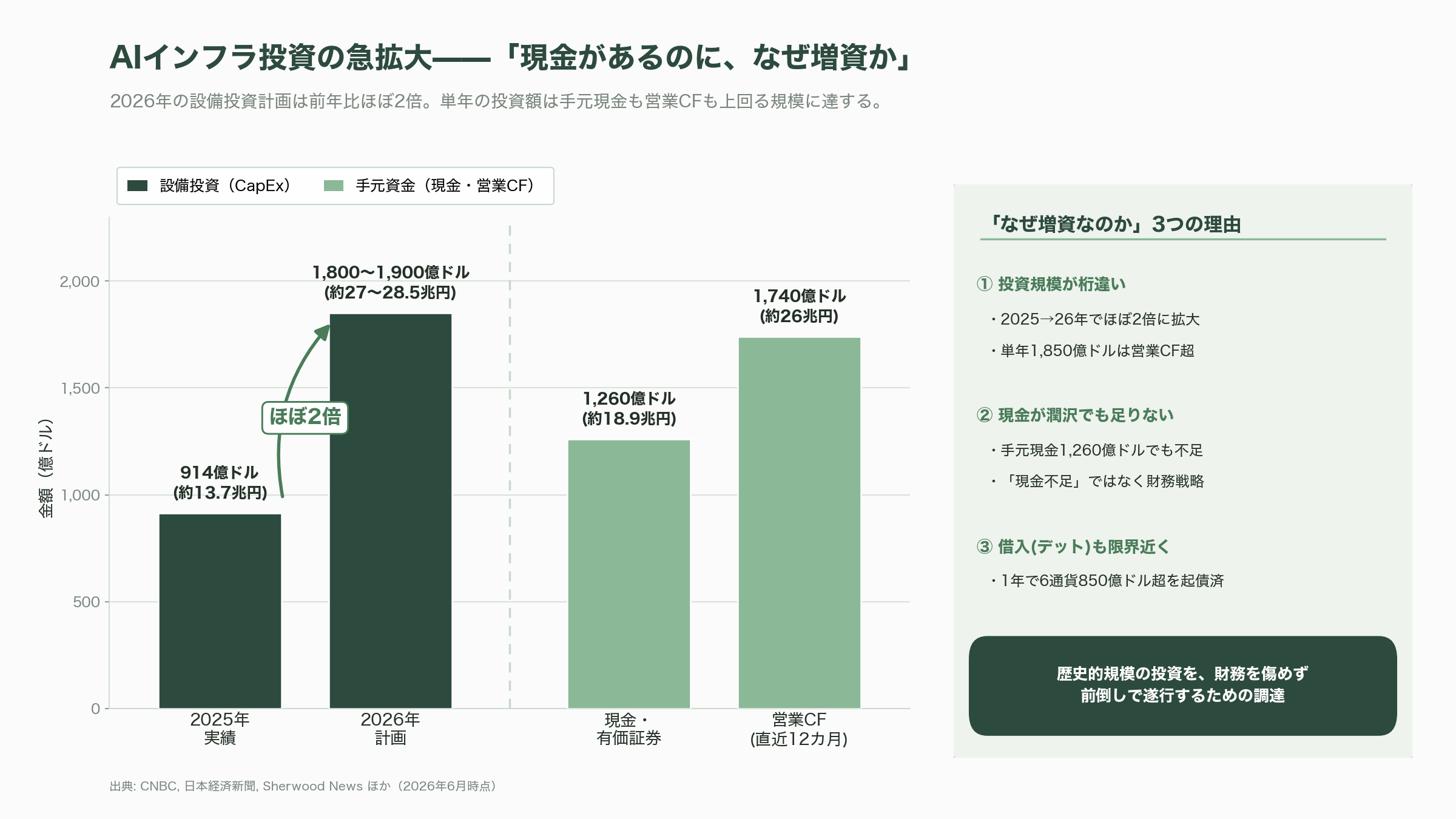

調達の目的は明快で、AIコンピュート基盤、すなわちデータセンターやAIチップ、ネットワークといったインフラへの設備投資(CapEx)を賄うためである。アルファベットは発表文で「企業と消費者の双方から、AIソリューションとサービスへの強い需要を、当社の供給可能な水準を超える形で受けている」と説明した。需要が供給を上回っている、つまり「作っても作っても足りない」状態にあるという認識だ。

数字がその切迫感を物語る。同社の2026年の設備投資計画は1,800億〜1,900億ドル(約27兆〜28.5兆円)に達する見通しで、これは2025年の約914億ドル(約13.7兆円)からおよそ倍増する規模である。さらに同社は「2027年の設備投資は2026年を大幅に上回る」とも示唆しており、具体的な金額こそ示していないものの、AIインフラ投資が今後さらに膨張することを予告している。

ここで多くの読者が抱くであろう素朴な疑問は、「アルファベットほどの優良企業が、なぜわざわざ株式を発行して資金を調達するのか」というものだろう。実際、著名な空売り投資家ジム・チャノスは、同社が3月31日時点で約1,260億ドル(約18.9兆円)もの現金・有価証券を抱えている点を指摘し、「これだけの現金がありながら、なぜこれほど大規模に資本を調達する必要があるのか」と疑問を呈した。

答えは、投資規模が「現金を取り崩せば足りる」という次元をはるかに超えているところにある。同社は3月31日までの直近12カ月で約1,740億ドル(約26兆円)もの営業キャッシュフローを生み出しているが、年間28兆円規模に膨らむ設備投資をすべて自己資金と借入だけで賄えば、財務の健全性や信用格付けに負荷がかかりかねない。事実、アルファベットはこの1年だけで六つの通貨にまたがり850億ドル(約12.8兆円)超の社債を発行しており(詳細は後述)、債務での調達も既に相当踏み込んでいる。借入をこれ以上積み増すよりも、株価が高い水準にあるいまのうちに株式で調達したほうが、資本コストの観点でも、格付け維持の観点でも合理的だ——というのが、市場関係者の大方の解釈である。シャーウッド・ニュースなどは、株価が十分に高いと経営陣が判断したからこその「希薄化を許容した調達」だと分析している。

重要なのは、これが「現金が足りないから」の調達ではなく、「歴史的規模の投資を、財務を傷めずに前倒しで遂行するため」の調達だという点だ。マイクロソフトやアマゾン、メタといった競合が主に営業キャッシュフローと社債でAIインフラを賄ってきたのに対し、アルファベットが大規模な「株式」での調達に踏み切ったことは、資金調達の手段としても異例の一手として注目されている。

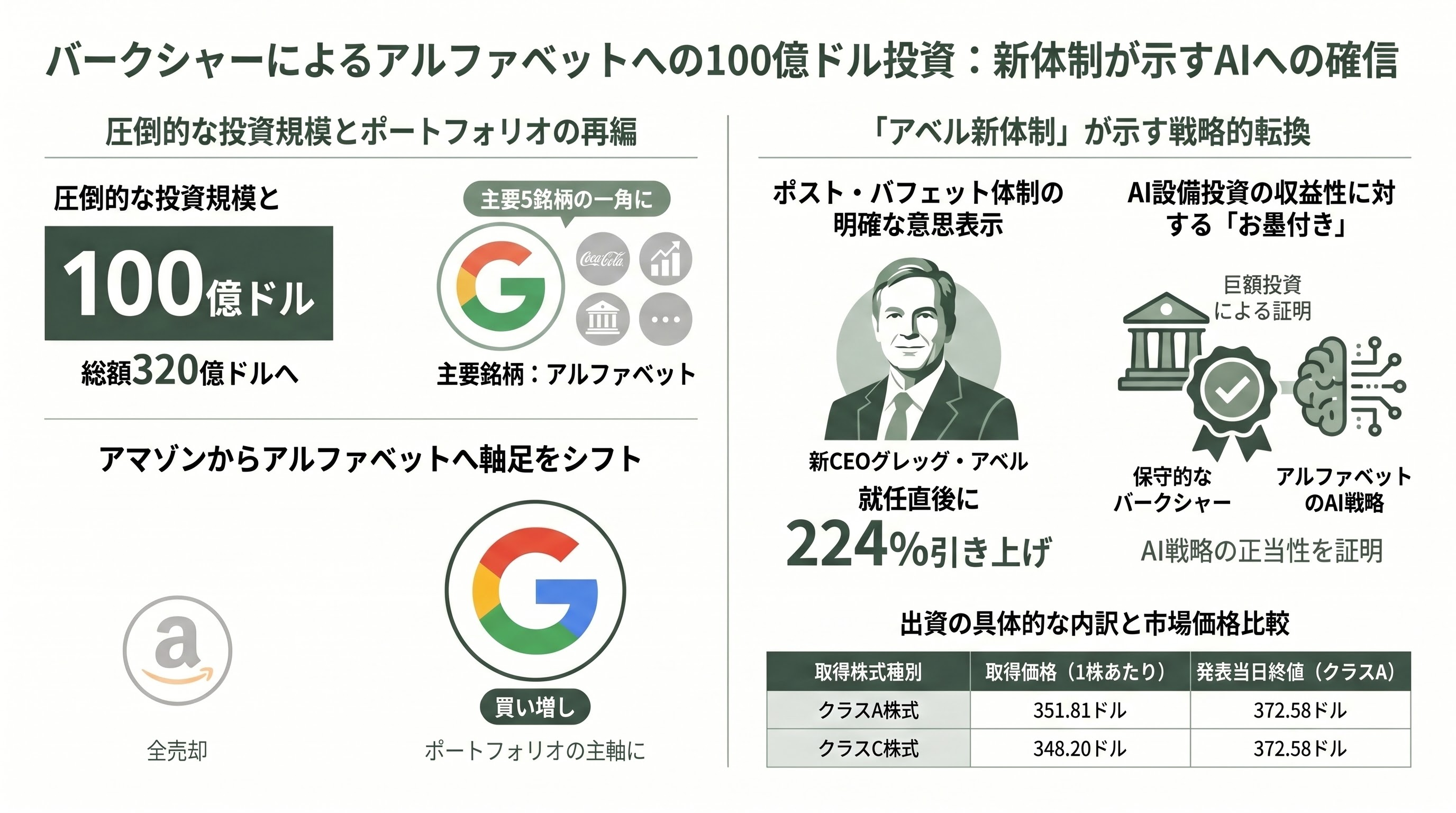

調達元①——バークシャー・ハサウェイの100億ドルと「アベル新体制」の意思表示

今回の調達でとりわけ市場を驚かせたのが、調達元の一角にウォーレン・バフェット率いるバークシャー・ハサウェイが名を連ねたことである。バークシャーは第三者割当増資を通じて100億ドル(約1.5兆円)を出資する。内訳は、クラスA株式を1株351.81ドル(約5万2,800円)で50億ドル分、クラスC株式を1株348.20ドル(約5万2,200円)で50億ドル分というもので、いずれも発表当日のクラスA株終値372.58ドルをやや下回る価格での取得となった。

この出資が持つ意味は、単なる100億ドルという金額にとどまらない。バークシャーはもともと2025年第3四半期にアルファベット株を新規に取得しており、今回の追加でアルファベット関連の保有額は260億ドル(約3.9兆円)を超え、合計の持ち分は約320億ドル(約4.8兆円)に達する見込みだ。これは、半世紀以上保有を続けるコカ・コーラと並ぶ、バークシャーの上位5指に入る主要保有銘柄へと躍り出ることを意味する。日本経済新聞は、バークシャーが直近でアマゾン株を全て売却する一方でアルファベット株を買い増していると報じており、ポートフォリオの軸足をアルファベットへ移している様子がうかがえる。

さらに象徴的なのは、これが「ポスト・バフェット体制」の意思表示でもある点だ。2026年1月にバフェットの後継として最高経営責任者(CEO)に就任したグレッグ・アベルは、就任後最初の四半期だけでアルファベットの保有比率を224%引き上げたとされる。長年テクノロジー株への投資に慎重だったバフェットとは対照的に、アベルはテック企業に巨額を投じることをいとわない姿勢を早くも鮮明にした。米経済誌Incは、この出資を「ウォール街がバフェットの後継について抱いてきた最大の問いに、新CEOが100億ドルで答えたもの」と評している。あるアナリストは「この追加出資は、グレッグ・アベルがアルファベットのAI設備投資が妥当なリターンを生むと確信していることを裏づける」と指摘した。世界で最も保守的とされる投資家集団が、AIインフラ投資の収益性に「お墨付き」を与えた格好であり、これが今回の調達に独特の正当性を付与している。

調達元②——主幹事と公開市場、そして「自社株買いからの大転換」

バークシャーの100億ドルは象徴的だが、800億ドルの大半は公開市場の投資家から集められる。300億ドルの公募増資はゴールドマン・サックス、JPモルガン・チェース、モルガン・スタンレーという米ウォール街を代表する投資銀行が主幹事として捌き、最大400億ドルのATMプログラムは機関投資家を中心とした市場全体が引受先となる。つまり調達元は「世界で最も著名な長期投資家(バークシャー)」と「グローバルな機関投資家市場」の双方にまたがっており、需要の裾野の広さそのものが、AIインフラへの資本の集まりやすさを示しているとも読める。

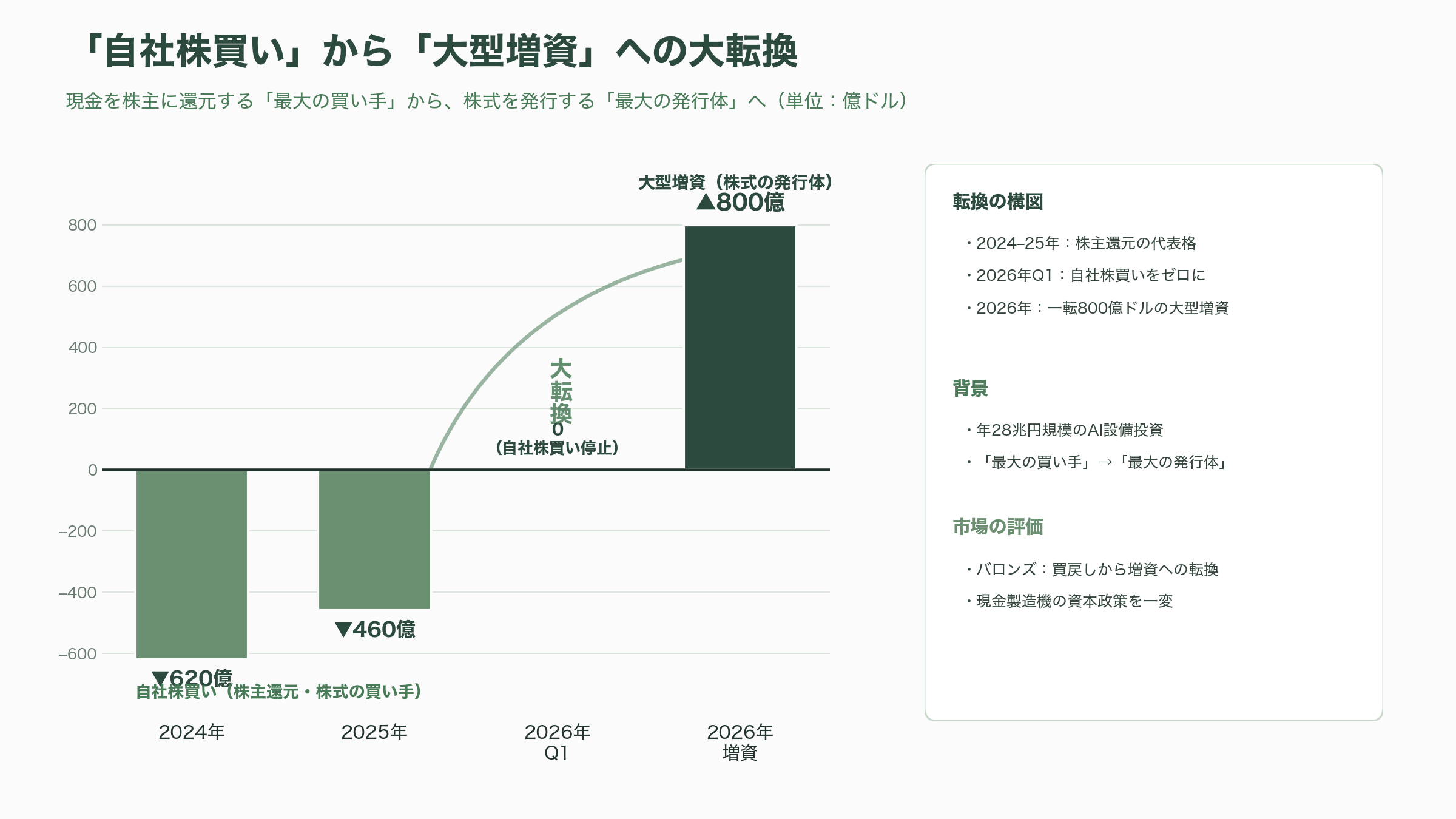

そしてこの調達を語るうえで欠かせないのが、アルファベットにとってこれが「自社株買いからの劇的な転換」を意味する点である。同社は2024年に約620億ドル(約9.3兆円)、2025年に約460億ドル(約6.9兆円)もの自社株買いを実施し、株主に現金を還元する「キャッシュ・リターン企業」の代表格だった。ところが2026年第1四半期には自社株買いをゼロとし、わずか数四半期のうちに、自社株の「最大の買い手」から一転して「最大の発行体」へと姿を変えたのである。バロンズ(MSN経由)はこれを「自社株買いから大型増資への転換」と表現し、AIインフラ競争が、世界屈指の現金製造機の資本政策すら根本から書き換えたことを浮き彫りにしている。

市場と論客の反応——「希薄化1.8%」をめぐる強気と弱気

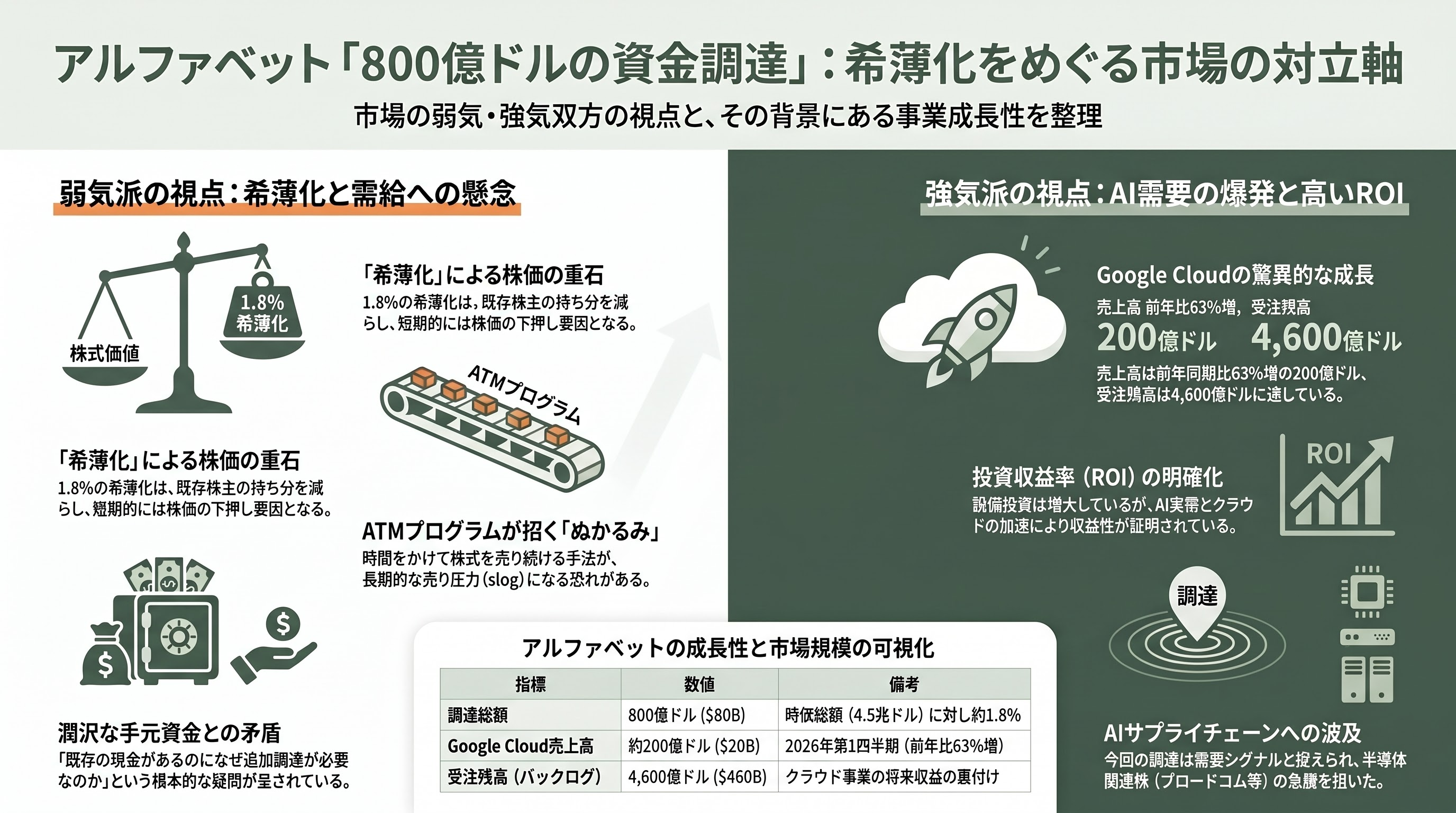

発表直後の市場の反応は、率直に言えば慎重なものだった。アルファベット株は発表当日に1.02%安の372.58ドルで取引を終え、時間外取引でさらに約1.5%下落して367ドル近辺まで売られた。新株発行は既存株主の持ち分を薄める「希薄化(ダイリューション)」を伴うため、株価には下押し圧力がかかる。もっとも、800億ドルという調達額も、4.5兆ドル(約675兆円)を超えるアルファベットの時価総額に対しては希薄化率にしておよそ1.8%にとどまる、という冷静な指摘もある。

論客の見方は割れた。著名投資家のジム・クレイマーは、ATMプログラムについて「うまくやらないと株価をじわじわ重くする『ぬかるみ(slog)』になりかねない」とSNSで警鐘を鳴らした。時間をかけて株式が市場に出続けることが、常に売り圧力として株価にのしかかるという懸念だ。前述のジム・チャノスは「現金があるのになぜ」という根本的な疑問を投げかけた。

一方で強気派は、バークシャーのアベルCEOが追加出資に動いたこと自体を、AI投資が妥当なリターンを生むことの証左だと受け止めた。SNS上の個人投資家からは「これは賢い希薄化(smart dilution)だ」「むしろ押し目買いの好機」といった声も上がり、バークシャーの上乗せ投資は希薄化懸念を上回る好材料だとの評価も目立った。

強気派が拠り所とするのは、足元のクラウド事業の好調ぶりである。Google Cloudの2026年第1四半期売上高は前年同期比63%増の約200億ドル(約3兆円)に達し、受注残高(バックログ)は4,600億ドル(約69兆円)に積み上がった。ジェフリーズのアナリストは「設備投資は増え続けているが、約2兆ドル規模のバックログとクラウドの加速成長を通じてROI(投資収益率)は明確に表れている」と指摘する。過去2年間、アルファベットに対する弱気論の中心は「対話型AIが検索広告を侵食する」という懸念だったが、第1四半期の好決算はその見方を強く押し返した。市場の対立軸は、いまや「AI需要の爆発が実需と増益を牽引する」という強気と、「急拡大する設備投資が希薄化とフリーキャッシュフローの圧縮を招く」という弱気のせめぎ合いに移っている。

なお、調達発表を受けてAIインフラの「川上」にあたる半導体関連株は逆に買われ、ブロードコムが約6%高、マーベルはエヌビディアのジェンスン・フアンCEOによる強気な需要見通しも追い風に約18%急騰した。アルファベットの巨額調達が、AIサプライチェーン全体への需要シグナルとして受け止められたことを示している。

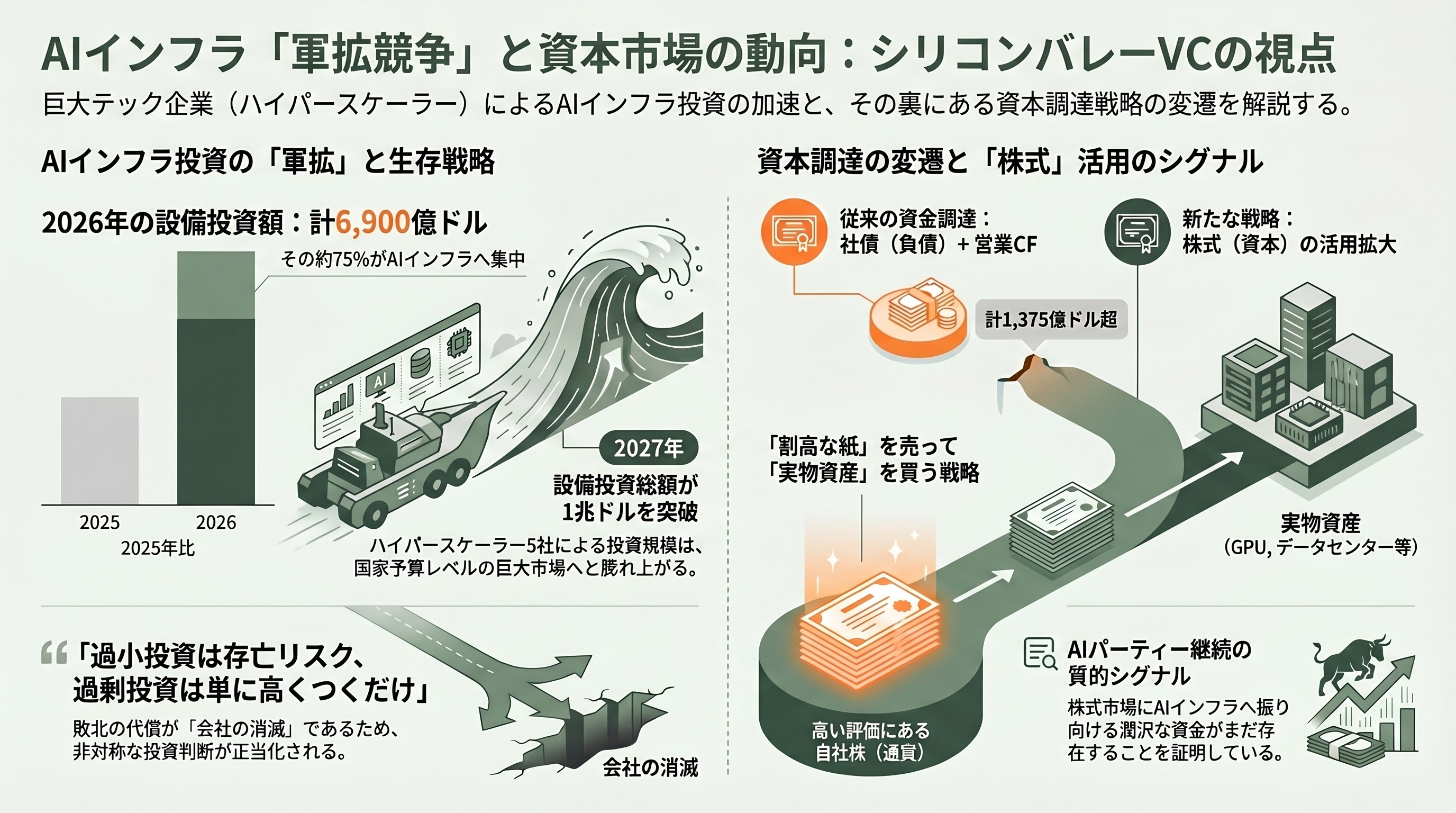

シリコンバレーVCの視点①——AIインフラ「軍拡競争」と資本市場の総力戦

ここからは、各紙の報道を踏まえつつ、シリコンバレーのベンチャーキャピタル(VC)がこの調達をどう読み解いているか、その視点を統合して掘り下げたい。他のニュースサイトが「いくら調達したか」を報じるのに対し、VCの関心は「この一手が、AIをめぐる資本の流れ全体に何を意味するか」にある。

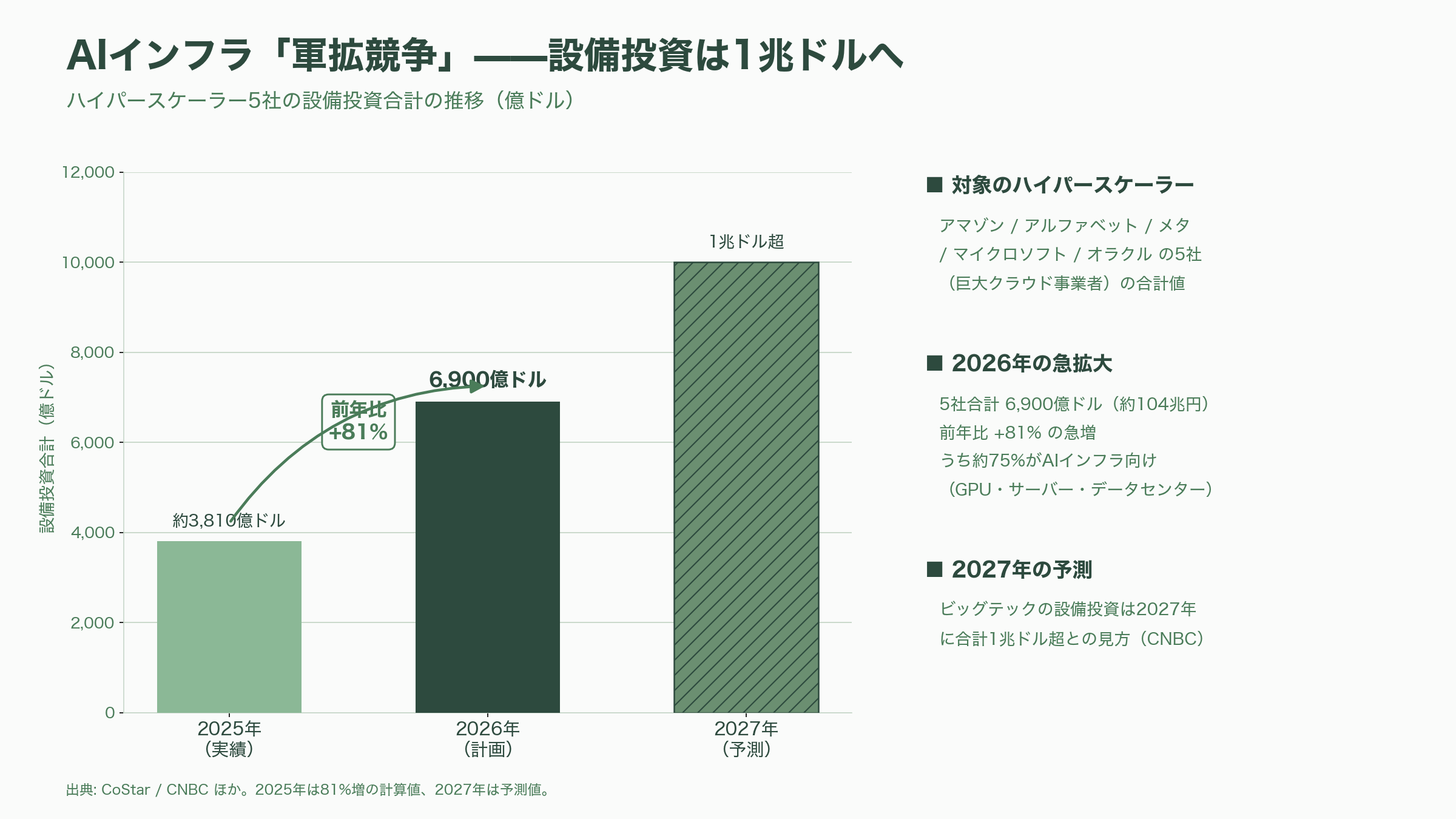

第一の論点は、AIインフラ投資が完全な「軍拡競争(arms race)」の段階に入ったという認識だ。アマゾン、アルファベット、メタ、マイクロソフト、オラクルといった「ハイパースケーラー(巨大クラウド事業者)」の2026年の設備投資計画は合計でおよそ6,900億ドル(約104兆円)に上り、2025年比で81%もの急増となる。その約75%がGPUやサーバー、データセンターといったAIインフラに向かう。CNBCは、ビッグテックの設備投資が2027年には合計で1兆ドル(約150兆円)を超えるとの見方も伝えている。マージャーマーケットのトロイ・フーパー氏が述べた「過小投資は存亡に関わるリスクだが、過剰投資は単に高くつくだけだ(under-investing is an existential risk; over-investing is merely expensive)」という言葉は、この軍拡競争の論理を端的に表している。負けたときの代償が「会社の消滅」である以上、多少使いすぎても投資を止められない——この非対称性こそ、VCがメガラウンド(巨額の資金調達)を正当化する論理とも通底する。

第二の論点は、調達手段そのものが発するシグナルである。これまでハイパースケーラーは主に営業キャッシュフローと社債でインフラを賄ってきた。事実、上位5社は2024年末以降だけで1,375億ドル(約20.6兆円)超を資本市場(社債)から調達している。そこへアルファベットが「株式」という新たな層を加えたことは、VCの目には二重の意味を持つ。一つは、AIインフラが社債だけでは賄いきれないほど巨大化したという量的な事実。もう一つは、「株式市場にはまだAIインフラへ振り向ける資金が潤沢にある」という質的なシグナルだ。シャーウッド・ニュースが「800億ドルの増資はAIパーティーが続くというシグナルだ」と論じたのは、まさにこの点である。最も資本効率にうるさいはずのアルファベットが、あえて高い株価を「通貨」として使い、希薄化と引き換えに物理インフラという「ハードアセット」を買いに行く——これは「割高な紙(株式)を売って実物資産を買う」古典的な好機の活用であり、株価という多倍率の評価が維持される限りは極めて巧妙な一手だ、というのがVC的な評価である。

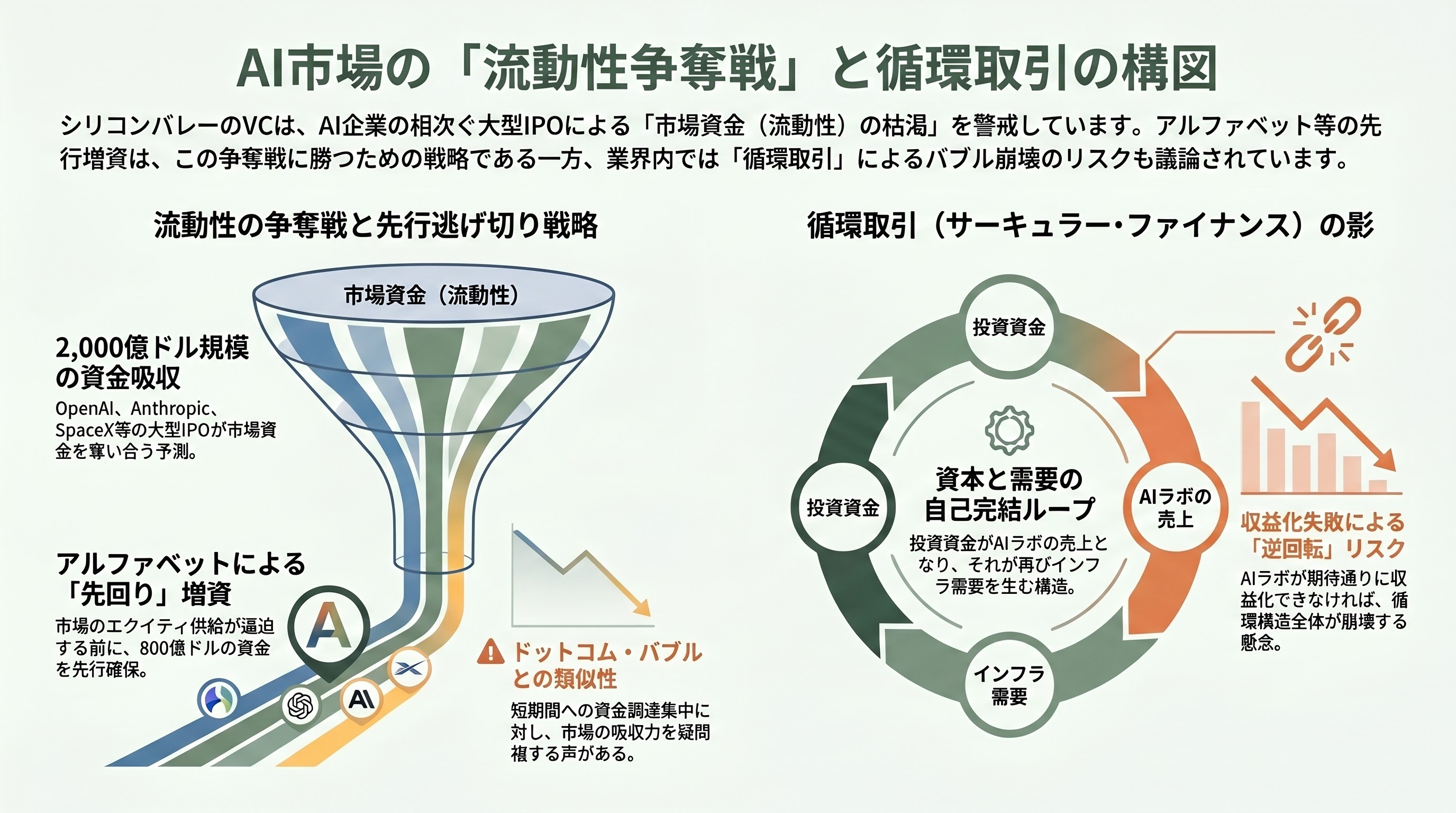

シリコンバレーVCの視点②——「流動性の争奪戦」とAI IPOラッシュ、循環取引の影

VCがいま最も注視しているのが、「株式市場の資金(流動性)の争奪戦」という構図だ。アルファベットの800億ドル増資は、単独の事象として起きているわけではない。同じ2026年6月1日、AI開発企業のアンスロピックがIPOに向けた秘密申請(コンフィデンシャルS-1)を提出したと報じられた。同社の評価額は2025年12月の1,830億ドルから一気に9,650億ドル(約145兆円)へと跳ね上がり、5月時点の年換算売上高(ランレート)は470億ドル(約7兆円)に達したとされる。さらにオープンAIやスペースXも近い将来の上場が取り沙汰されており、これら3社だけで合計2,000億ドル(約30兆円)規模の資金を相次いで吸い上げるとの見方もある。

ここにVC独自の洞察がある。アルファベットがいまこのタイミングで800億ドルを「先に」確保した動きは、オープンAIやアンスロピックの大型IPOが本格化し、株式市場の資金を奪い合う前に、利用可能なエクイティ資金を押さえに行ったとも解釈できる。シャーウッド・ニュースもこの「ライバルが同じ資金を取りに来る前に吸い上げる」競争戦略の側面に言及している。VCの座席から見れば、これは「賢い資金は今後エクイティの供給が逼迫すると見ている」という何よりの証左であり、自らが投資する未上場AI企業の出口(IPO)戦略にも直結する重大なシグナルだ。インベッツなどは、これだけの調達と上場が短期間に集中すれば、市場の吸収力(流動性)が問われ、ドットコム・バブルを想起させるとの警戒論も伝えている。

そしてVCが内輪で最も激しく議論するのが、「循環取引(circular financing)」と「需要集中リスク」の影だ。アルファベットが800億ドルを投じて建設する計算能力の最大の買い手は、ほかならぬオープンAIやアンスロピックといったAIラボである。一方でエヌビディアやハイパースケーラー自身が、それらのラボに出資もしている。つまり「AIインフラに投じられた資本が、AIラボの売上となり、それがまたインフラ需要を生む」という資金の循環構造が形成されつつある。この輪が回り続ける限り強気相場は続くが、もしAIラボがサービスを期待どおり収益化できなければ、循環全体が一気に逆回転しかねない。今回の調達は、この壮大な循環に「アルファベットの株主資本」という新たな燃料を注いだ格好であり、強気と弱気の双方にとって最大の論点であり続けるだろう。

アルファベットの2026年「資金調達キャンペーン」全体像

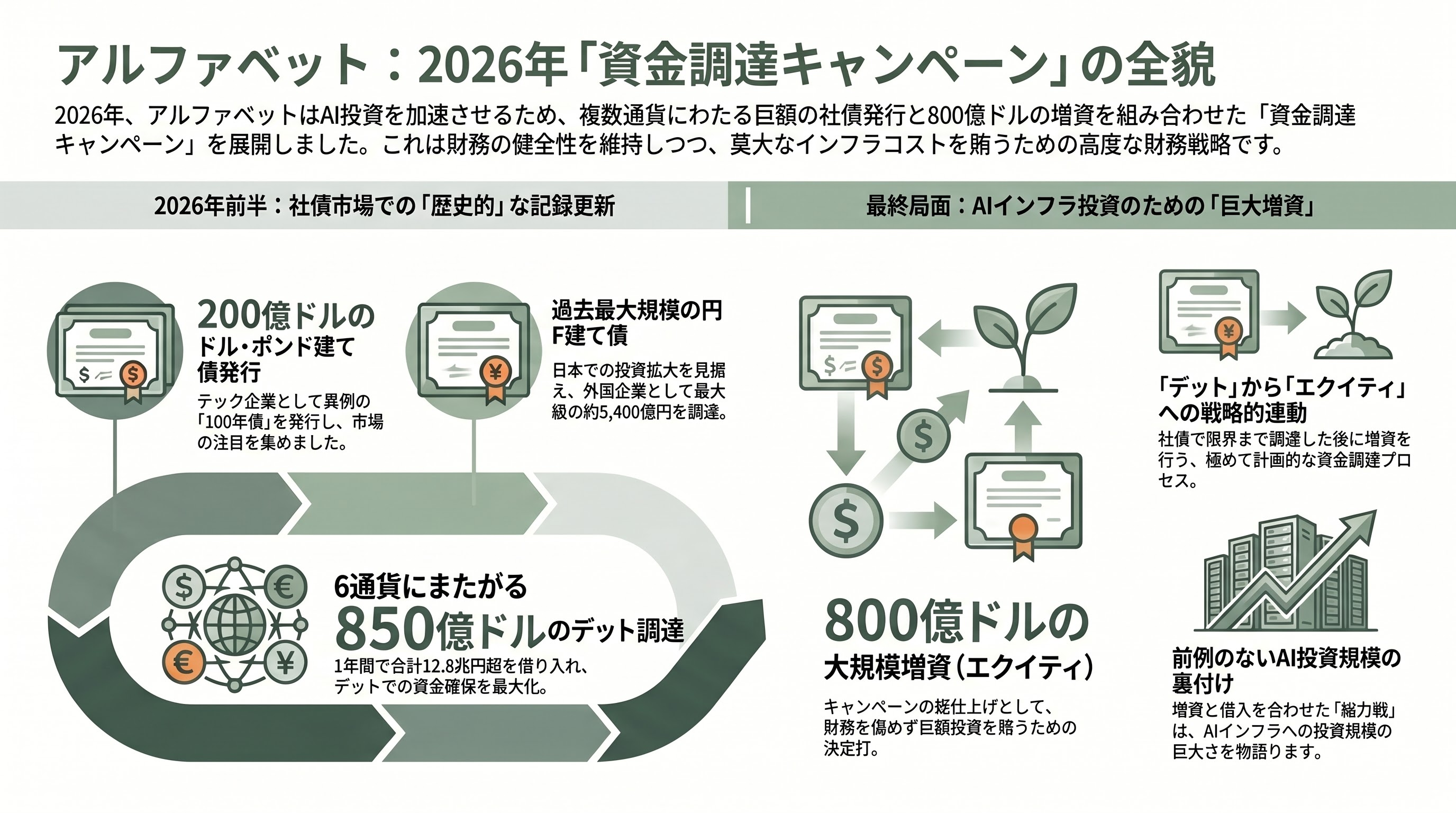

今回の800億ドル増資は、突発的な一手ではなく、アルファベットが2026年を通じて展開してきた一連の「資金調達キャンペーン」の最新かつ最大の章として位置づけるべきものだ。

まず2026年2月、同社は7本立てのドル建て社債を発行し、当初の150億ドル計画を200億ドル(約3兆円)へと積み増した。この起債には1,000億ドルを超える買い注文が殺到し、社債としては歴史的規模の需要を集めた。なかでも40年債は募集期間中に金利(スプレッド)が25ベーシスポイントも縮小し、さらに償還まで100年という英ポンド建ての「100年債」も発行された。テック企業による100年債は1997年のモトローラ以来とされ、市場の話題をさらった。

続く2026年5月には、同社にとって初となる円建て債(サムライ債)を発行した。報道によれば8本立てで約36億ドル相当(約5,400億円)規模となり、ブルームバーグは「外国企業による円建て債としては過去最大」と伝えた。日本経済新聞は、これを同社の「日本での投資拡大に向けた布石」とみる見方も紹介している。これら社債での調達を合わせ、アルファベットはこの1年で六つの通貨にまたがり850億ドル(約12.8兆円)超を借り入れてきた。

こうして見ると、今回の株式調達は「社債(デット)でやれるところまでやったうえで、なお足りない巨額の投資を、財務を傷めずに賄うための株式(エクイティ)の追加投入」という文脈に位置づけられる。借入と増資の双方を、ドル・ポンド・円など複数通貨にまたがって総動員する——この資金調達の総力戦こそ、AIインフラ投資の規模がいかに前例のない水準に達しているかを物語っている。

今後の注目点——いつ、どのような新たな動きが計測されるか

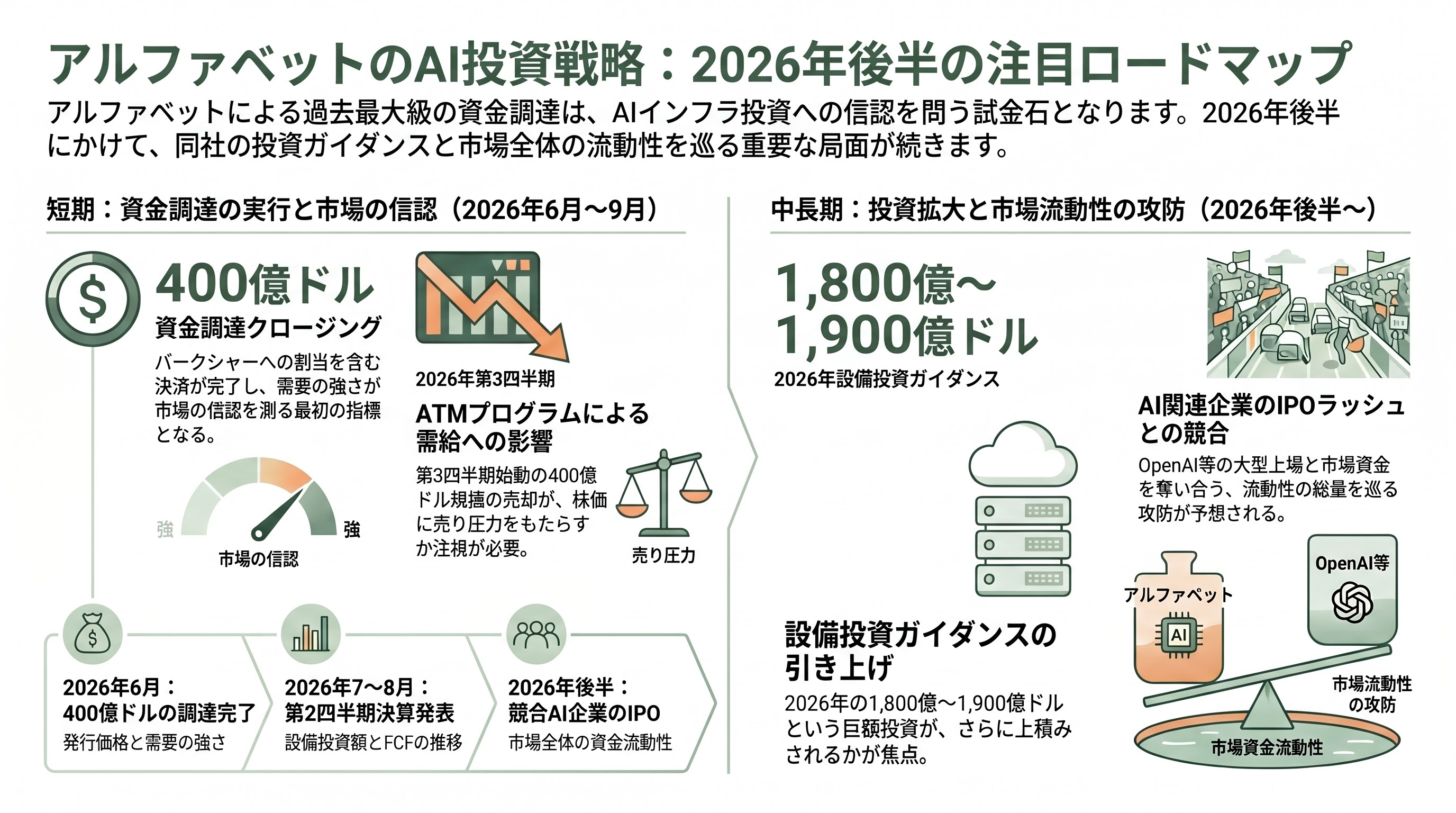

最後に、本日(2026年6月3日)以降、いつ頃どのような新たな動きが観測されうるかを整理しておきたい。

まず最も直近の焦点は、300億ドルの公募増資とバークシャーへの100億ドル割当の「クロージング(決済完了)」である。これらは発表に続いて数日内に実行される見込みで、実際の発行価格や需要の強さが、市場のAIインフラ投資への信認を測る最初の試金石となる。次いで2026年第3四半期(7〜9月)には、最大400億ドルのATMプログラムが始動する。クレイマーが懸念したとおり、これが株価に「ぬかるみ」的な売り圧力をもたらすのか、それとも堅調な需要に吸収されるのかは、夏以降の株価動向を読むうえで欠かせない観測ポイントだ。

中期的には、2026年第2四半期決算(7月下旬から8月にかけて公表見込み)が重要になる。ここでアルファベットが2026年の設備投資ガイダンス(1,800億〜1,900億ドル)をさらに引き上げるのか、そして「2027年は2026年を大幅に上回る」と予告した投資額の具体的な数字をいつ示すのかに、市場の関心が集まる。クラウド売上の伸び率と受注残高、そして膨張する設備投資がフリーキャッシュフローと利益にどう跳ね返るかが、強気・弱気の決着をつける材料となるだろう。

そしてより大きな視野では、アンスロピックやオープンAI、スペースXといったAI関連企業のIPOが2026年後半にかけて相次ぐ可能性が高い。アルファベットが「先回り」して押さえた800億ドルが、これらの大型上場と株式市場の資金を奪い合う展開になるのか、あるいはAIへの資金流入がさらに加速して全てを吸収するのか——シリコンバレーのVCが固唾をのんで見守るのは、まさにこの「流動性の総量」をめぐる攻防である。AIインフラの軍拡競争が、資本市場の容量という新たな制約に直面するのかどうか。アルファベットの過去最大級の調達は、その問いを市場全体に突きつける号砲となった。