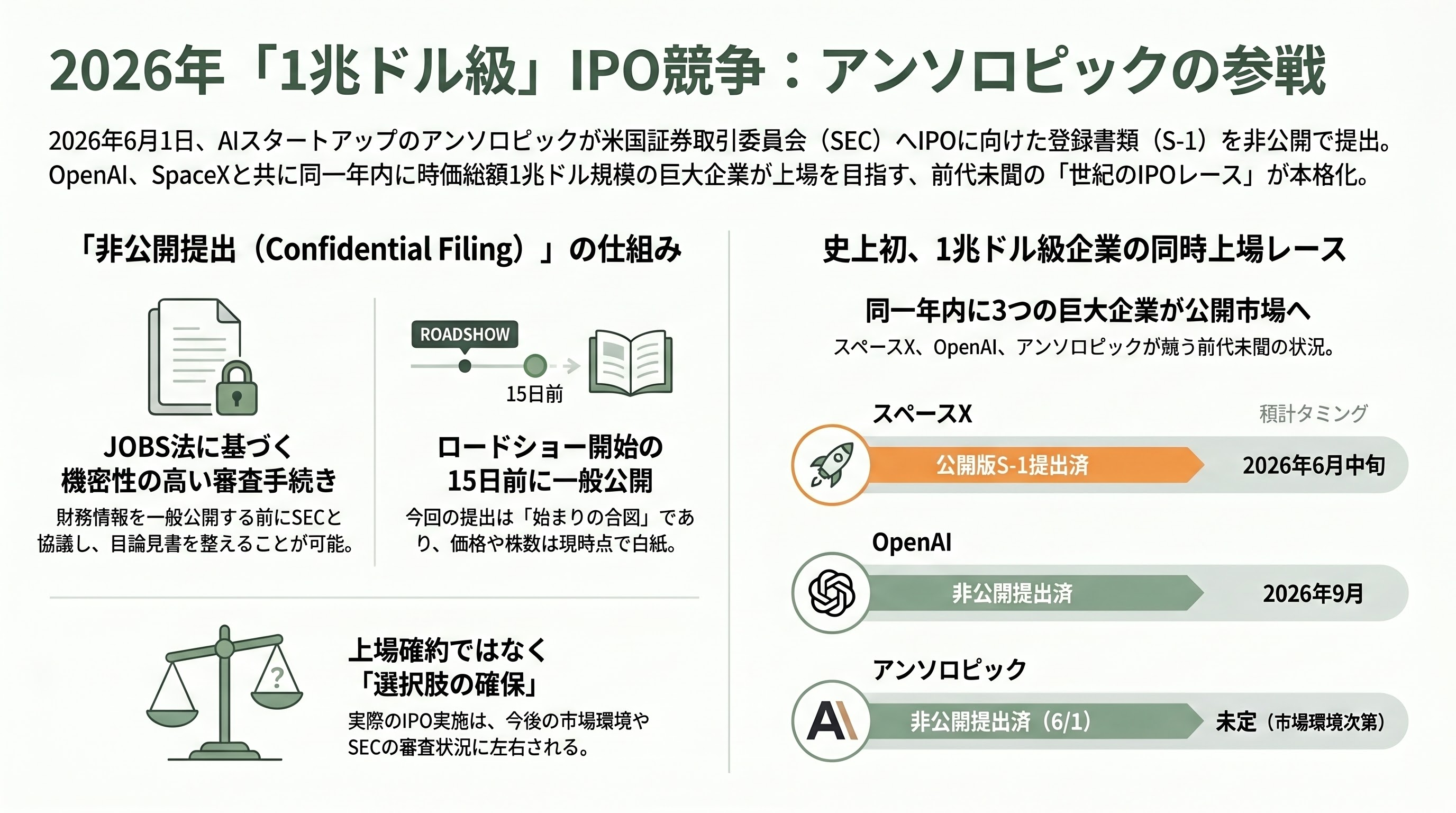

第一報――アンソロピック、SECに「非公開」でS-1を提出

アンソロピックは米国東部時間2026年6月1日、普通株式のIPOに向けて登録書類のドラフト(Form S-1)をSECに「非公開(confidential)」で提出したことを正式に確認した。同社は声明で「これにより、SECの審査完了後に株式公開する選択肢が得られる。実際のIPOは市場環境やその他の要因に左右される」と述べ、上場の確約ではなく、あくまで選択肢を確保する手続きであることを強調している。CNBCやBloomberg、CNN、Axiosなど主要メディアが一斉に速報した。

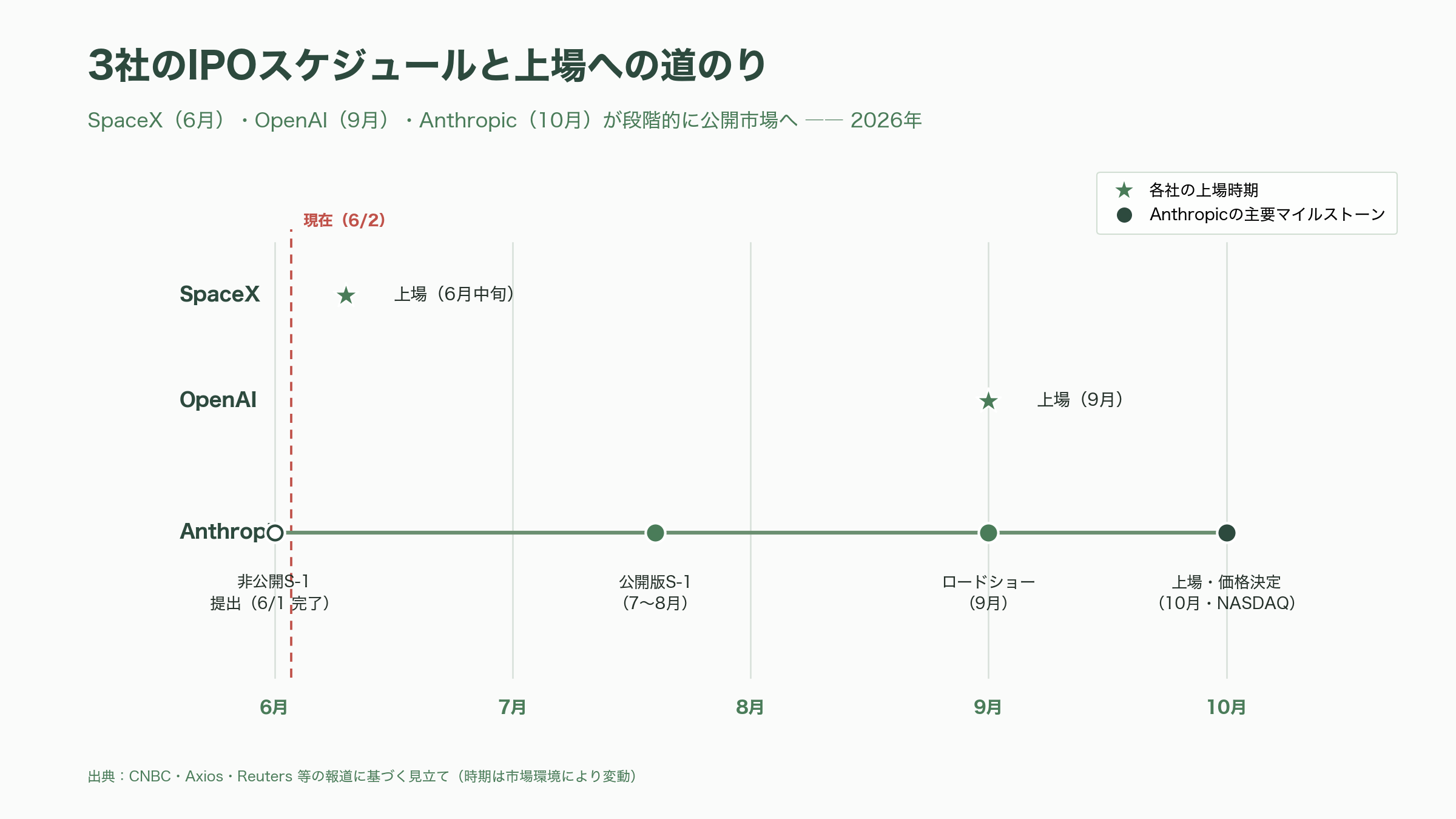

ここで言う「非公開提出」とは、米国のJOBS法に基づき、新興成長企業が財務情報を一般に開示する前にSECと非公開でやり取りし、目論見書の体裁を整えられる制度を指す。Axiosが指摘するように、企業は投資家に情報を開示する前に当局のフィードバックを得られるため、機微な数値を市場にさらすことなく審査を先行させられる。一般に公開版のS-1は、ロードショー(機関投資家向け説明行脚)開始のおよそ15日前に公表され、その約1か月後に上場・価格決定に至るのが通例だ。つまり今回の「非公開提出」は、世紀のIPOに向けたカウントダウンの号砲ではあるが、価格も株数もまだ白紙――"始まりの合図"だと理解するのが正確である。

この一報の重みは、タイミングにある。イーロン・マスク氏のSpaceXは4月にSECへ非公開申請を済ませた後、すでに公開版の目論見書を提出してロードショー目前まで来ており、6月中旬の上場が取り沙汰されている。OpenAIも5月下旬に非公開でS-1を提出したと報じられ(CNBCは5月20日付で「早ければ金曜にも提出」と報道)、9月の上場を狙うとされる。アンソロピックの今回の動きは、この2社に挟まれる形で「いずれも時価総額1兆ドル(約155兆円)級の企業が、史上初めて同一年内に相次いで公開市場へ向かう」という前代未聞のレースに、自ら名乗りを上げたことを意味する。

各紙はどう報じたか――「3兆ドルIPOレース」の号砲

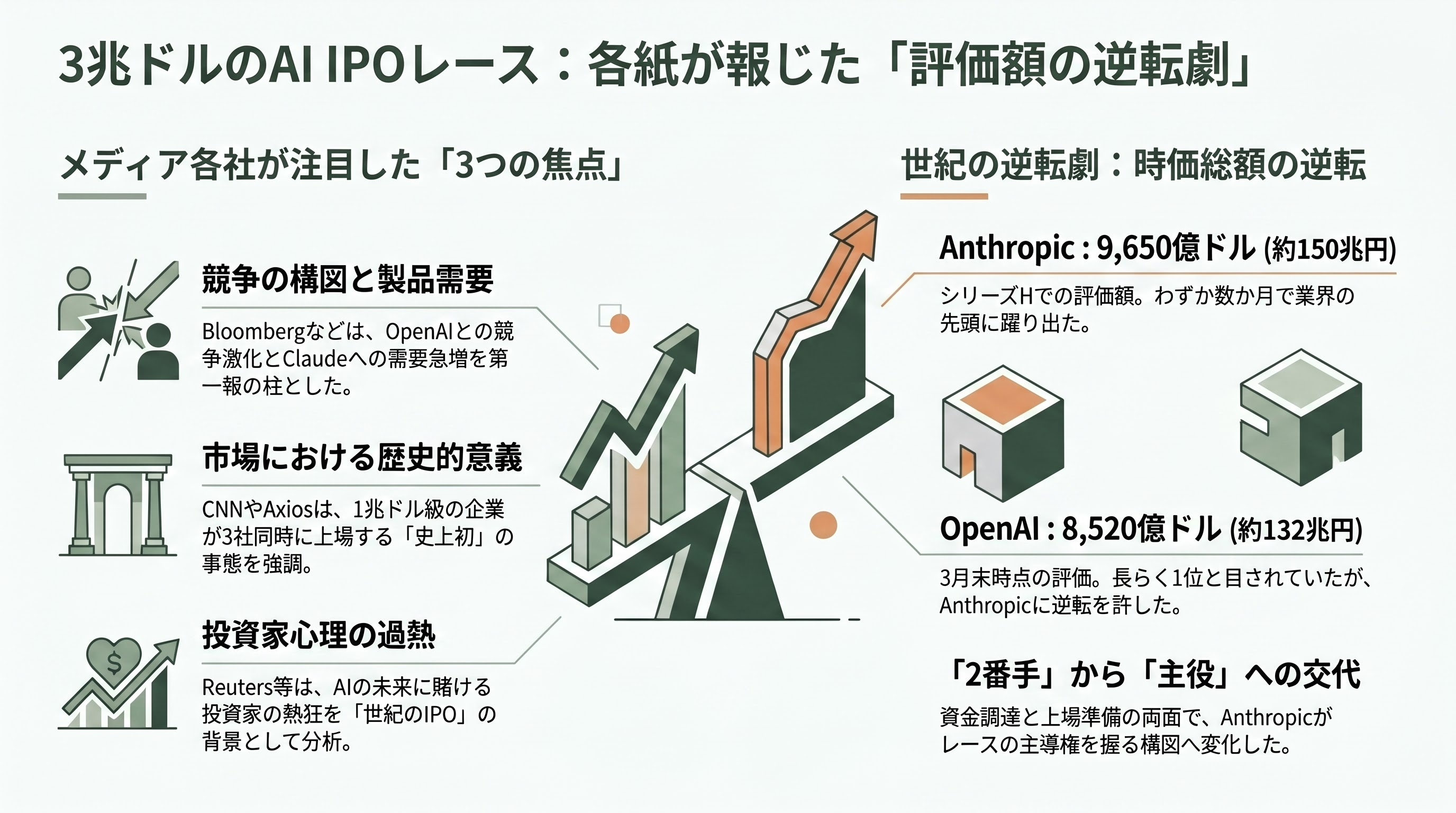

第一報の論調は、媒体ごとに微妙に力点が異なる。Bloombergは見出しを「Claude需要の急増を背景に、OpenAIとの競争のなかで非公開申請」とし、製品需要と対OpenAI競争の文脈で捉えた。CNNは「ここ数年で最も注目される市場デビューの一つ」と位置づけ、CNBCは同社の公式声明と財務の急成長を軸に淡々と事実を積み上げた。Axiosはこのレースをよりマクロにとらえ、「1兆ドル以上の評価を受ける企業が3社、同時期に公開市場へ向かうのは史上初めて」と強調。Reuters系の報道(MarketScreener等が配信)は「投資家がAIの未来に大きく賭けるなか」と投資家心理に焦点を当て、暗号資産系メディアや一部のまとめ媒体は「3兆ドルのAI IPOレース」という総称でSpaceX・OpenAI・アンソロピックの三つ巴を括った。

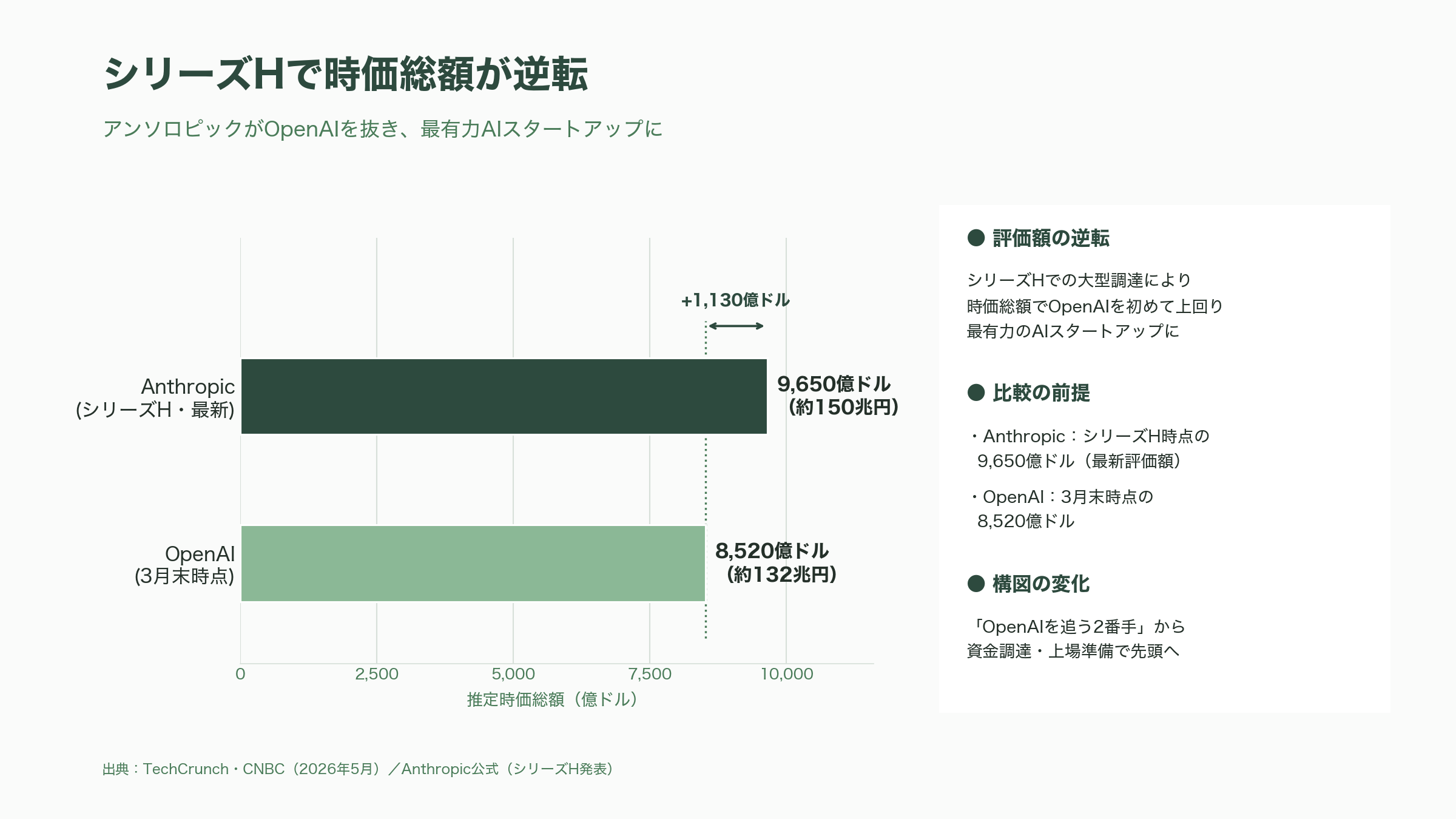

注目すべきは、各紙がそろって「評価額の逆転」を物語の中心に据えた点である。TechCrunchは「IPOを前に1兆ドルへ迫る」と報じ、アンソロピックがシリーズHで9,650億ドル(約150兆円)に到達し、3月末に8,520億ドル(約132兆円)と評価されたOpenAIを時価総額で上回ったことを、レース全体の構図を塗り替える出来事として扱った。わずか数か月前まで"OpenAIを追う2番手"と見なされていた企業が、資金調達と上場準備の両面で先頭に立ったという逆転劇――この物語性こそが、第一報を単なる一手続きのニュースから「世紀のIPO」へと押し上げている。

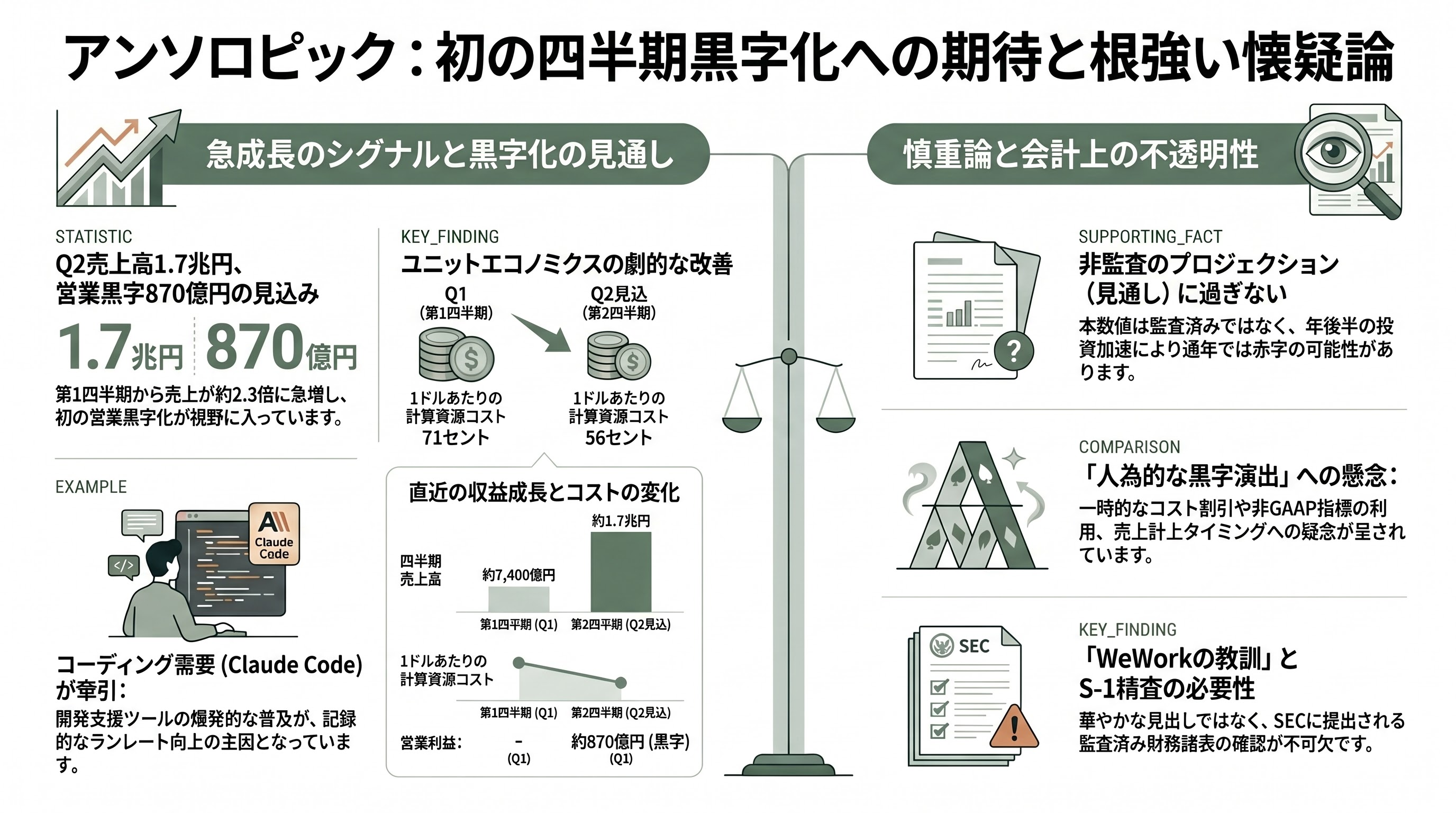

四半期黒字化の現実――1兆円超の四半期売上と、根強い懐疑論

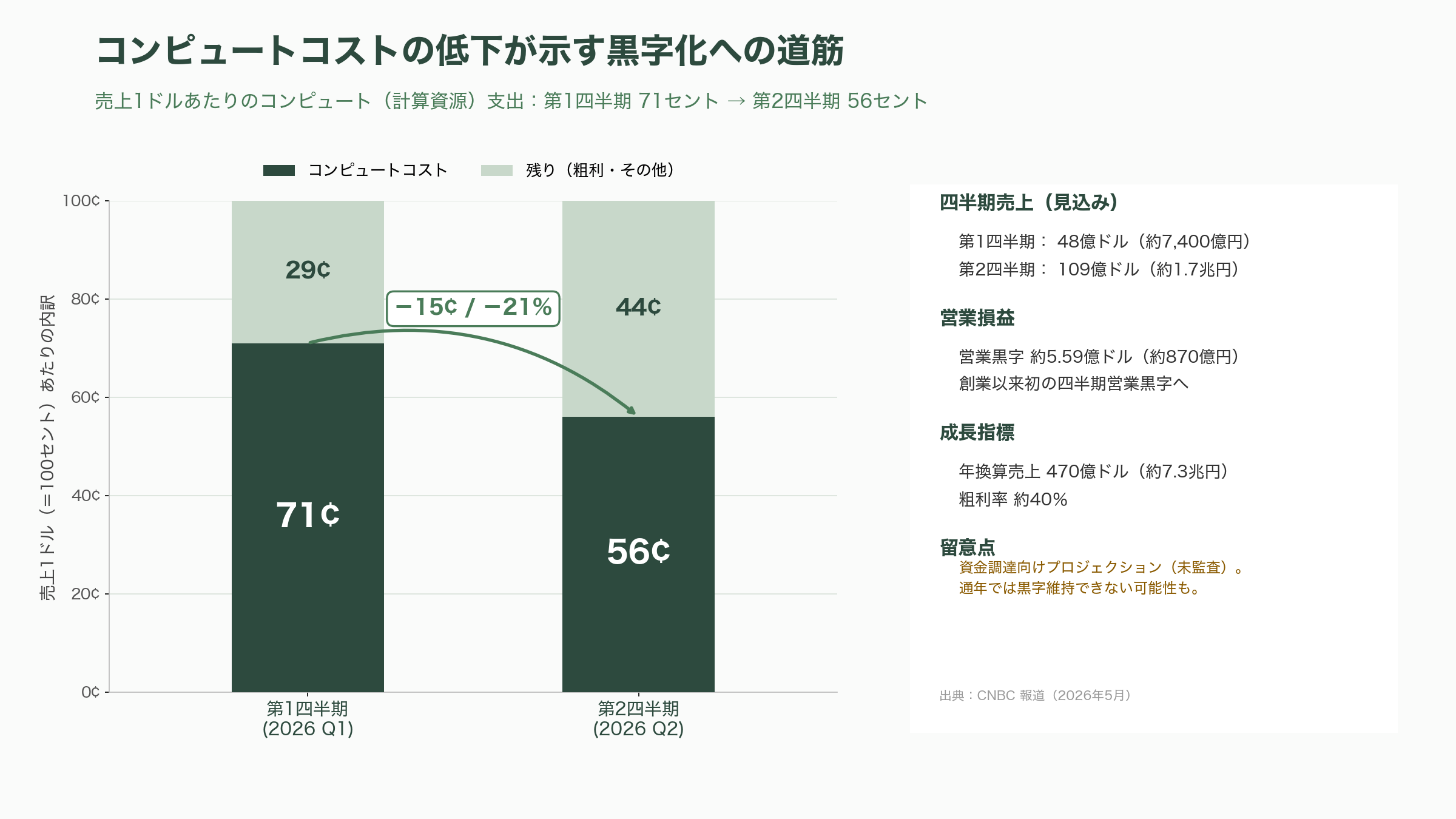

今回のIPO申請が市場の関心を集める最大の理由は、アンソロピックが「黒字化」という、生成AI大手にとって長く遠かったマイルストーンに手をかけつつあることだ。複数の報道(CNBC)によれば、同社は第1四半期に48億ドル(約7,400億円)の売上を計上し、第2四半期には109億ドル(約1.7兆円)に達する見込みで、これを達成すれば営業利益ベースで約5億5,900万ドル(約870億円)の黒字――創業以来初の四半期営業黒字を記録するとされる。年換算の売上高(ランレート)は5月時点で470億ドル(約7.3兆円)に膨らみ、2025年通年の約100億ドル(約1.6兆円)から数か月で跳ね上がった。年初に140億ドル(約2.2兆円)、4月に300億ドル(約4.7兆円)と段階的に伝えられてきた数値が、さらに上振れした格好だ。

ユニットエコノミクスの改善も黒字化期待を裏打ちする。CNBCの報道では、粗利率は40%前後で、第1四半期には売上1ドルあたり約71セントを計算資源(コンピュート)に費やしていたが、第2四半期にはこの比率が約56セントへ低下する見通しだという。爆発的な売上の牽引役は、ターミナル上で動く開発支援ツール「Claude Code」をはじめとするコーディング需要である。

ただし、この黒字化を額面どおり受け取るべきではない、という警告も同時に強まっている。第一に、これらの数値は監査済みの確定決算ではなく、資金調達向けのプロジェクション(見通し)であり、アンソロピック自身、データセンター投資が年後半に加速するため通年では黒字を維持できない可能性があると留保を付けている。第二に、テック業界の著名な批評家エド・ジトロン氏は「アンソロピックの『黒字化』というまやかし」と題した分析で、より踏み込んだ疑義を呈した。同氏は、黒字化が見込まれる第2四半期に限ってSpaceX系のコンピュート(後述するColossus)から一時的な割引を受けており、コストが人為的に圧縮されている可能性、GAAP(米国会計基準)ではなくEBITDAに近い非GAAP指標で「営業黒字」を演出している可能性、前払いトークン購入を即時の売上として計上している可能性などを列挙し、かつてのWeWorkになぞらえて警鐘を鳴らしている。これらはあくまでジトロン氏の推論であり同社が認めた事実ではないが、「黒字化の中身は公開版S-1の精査を待つべきだ」という市場の慎重論を象徴している。報道に揺れがある以上、投資家が見るべきは華々しいヘッドライン数値ではなく、SECに提出される監査済み財務諸表である。

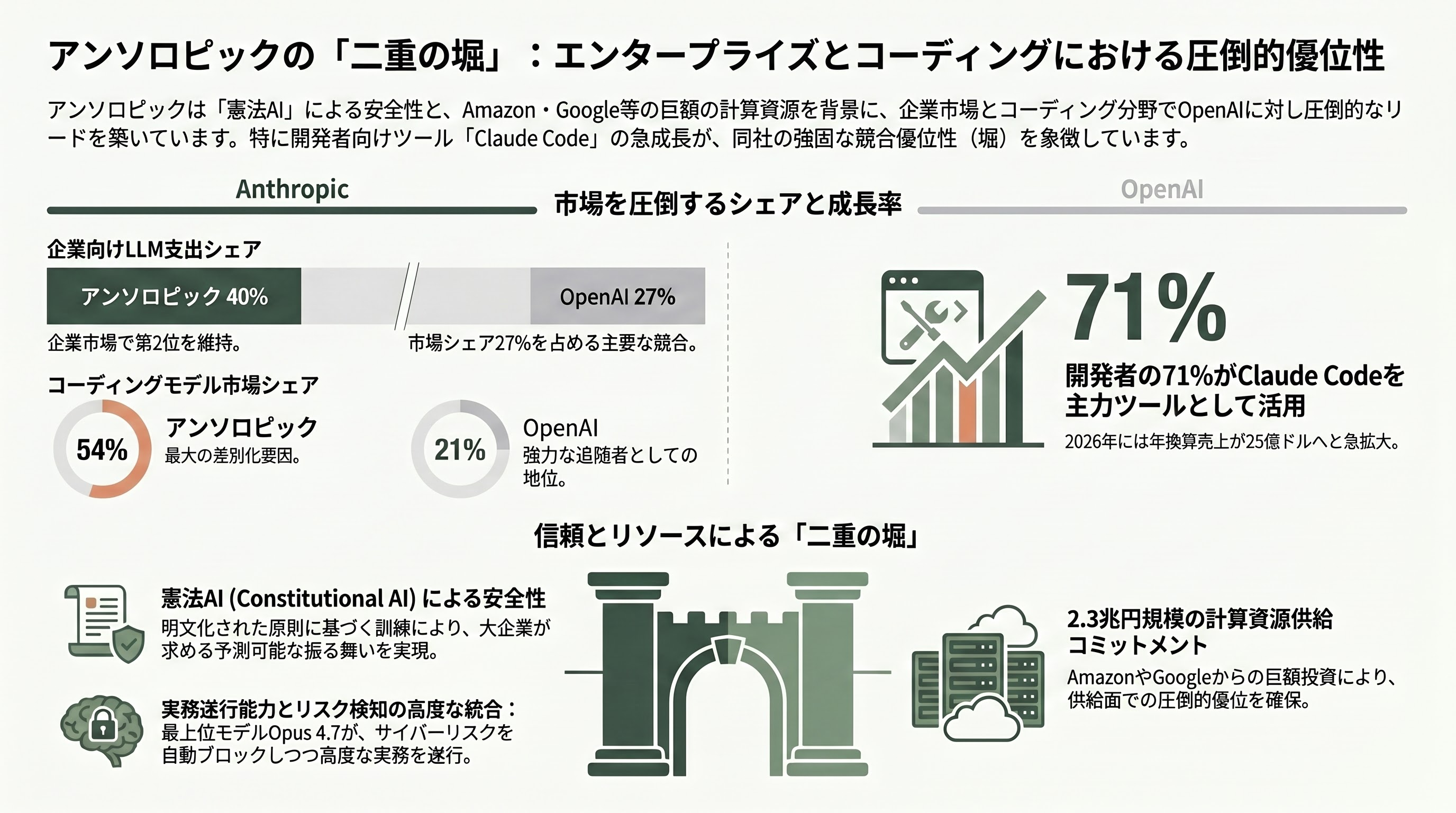

競合に対する強み――エンタープライズとコーディング、二重の堀

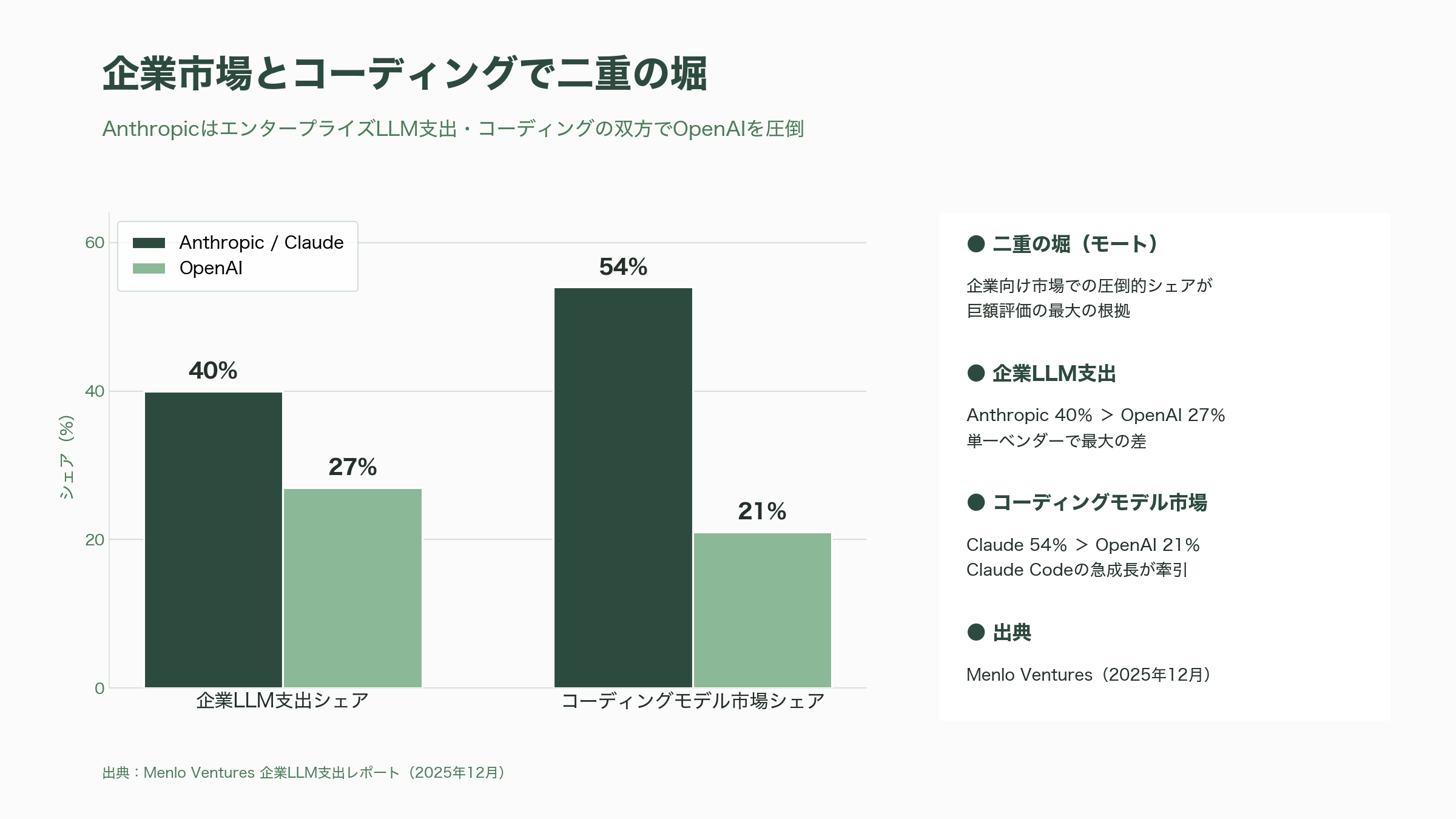

シリコンバレーのVCがアンソロピックに巨額を投じる根拠は、消費者向けの知名度ではなく、企業(エンタープライズ)市場での圧倒的なシェアにある。VC大手Menlo Venturesが2025年12月にまとめたレポートによれば、企業のLLM支出に占めるシェアはアンソロピックが40%で、OpenAIの27%を上回る。とりわけ開発者向けのコーディングモデル市場では、Claudeが推計54%を握り、OpenAIの21%を大きく引き離している。これはあらゆるLLM用途のなかで単一ベンダーとして最大の差であり、同社の"堀(モート)"の深さを示している。

この強さは具体的な製品で裏づけられる。2025年5月に一般公開された「Claude Code」は、同年11月までに年換算10億ドル(約1,550億円)の売上に到達――ChatGPTより速いペースで――し、2026年2月までにその数字を25億ドル(約3,900億円)へと倍増させた。開発者1万5,000人を対象としたPragmatic Engineerの2026年2月調査では、Claude Codeが「最も愛されているツール」として46%の支持を集め、AIエージェントを日常的に使う開発者の71%が主力ツールとしてClaude Codeを挙げた。法人顧客は2025年10月時点で30万社を超え、Claude Codeの法人契約は2026年に入って4倍に増えたという。

技術・ブランド面の差別化も見逃せない。アンソロピックは創業以来、「Constitutional AI(憲法AI)」――人間のフィードバックの代わりに明文化された原則群に基づいてモデルを訓練する手法――を掲げ、安全性と責任あるAIに最も注力する企業という評判を築いてきた。2026年1月には改訂版の「Claudeの憲法」を公開し、モデルが「何をすべきか」だけでなく「なぜそう振る舞うべきか」を理解して未知の状況に汎化できるようにすると説明した。同年4月に投入した最上位モデル「Claude Opus 4.7」はソフトウェア工学や指示追従、実務遂行能力で同社最強とされ、高リスクなサイバー用途を自動検知してブロックする安全装置を備える。規制と訴訟リスクに神経をとがらせる大企業にとって、この「慎重で予測可能な振る舞い」こそが採用の決め手になっている。

加えて、計算資源の確保という供給面の堀も厚い。同社はAmazonやGoogleといったハイパースケーラーから巨額のコンピュート供給を受け、シリーズHではAmazonの50億ドル(約7,800億円)を含む150億ドル(約2.3兆円)規模のハイパースケーラー・コミットメントが伴ったと報じられる。皮肉なことに、IPOで競い合うSpaceXもまたアンソロピックの計算資源の供給元であり、両社の関係は単純な競合では割り切れない(次章で詳述する)。

SpaceX・OpenAI・Anthropic――同時期の上場に市場の資金は足りるのか

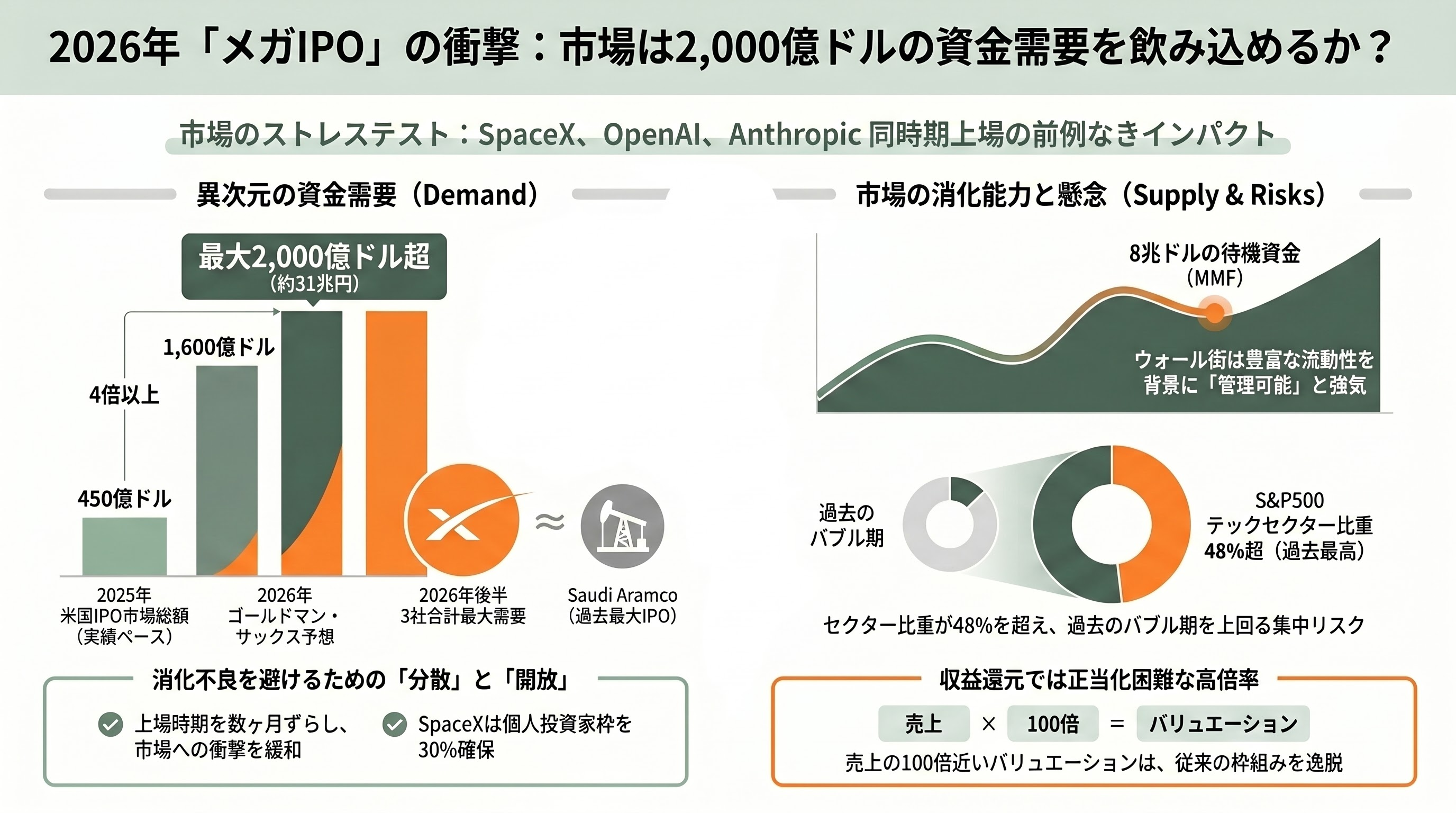

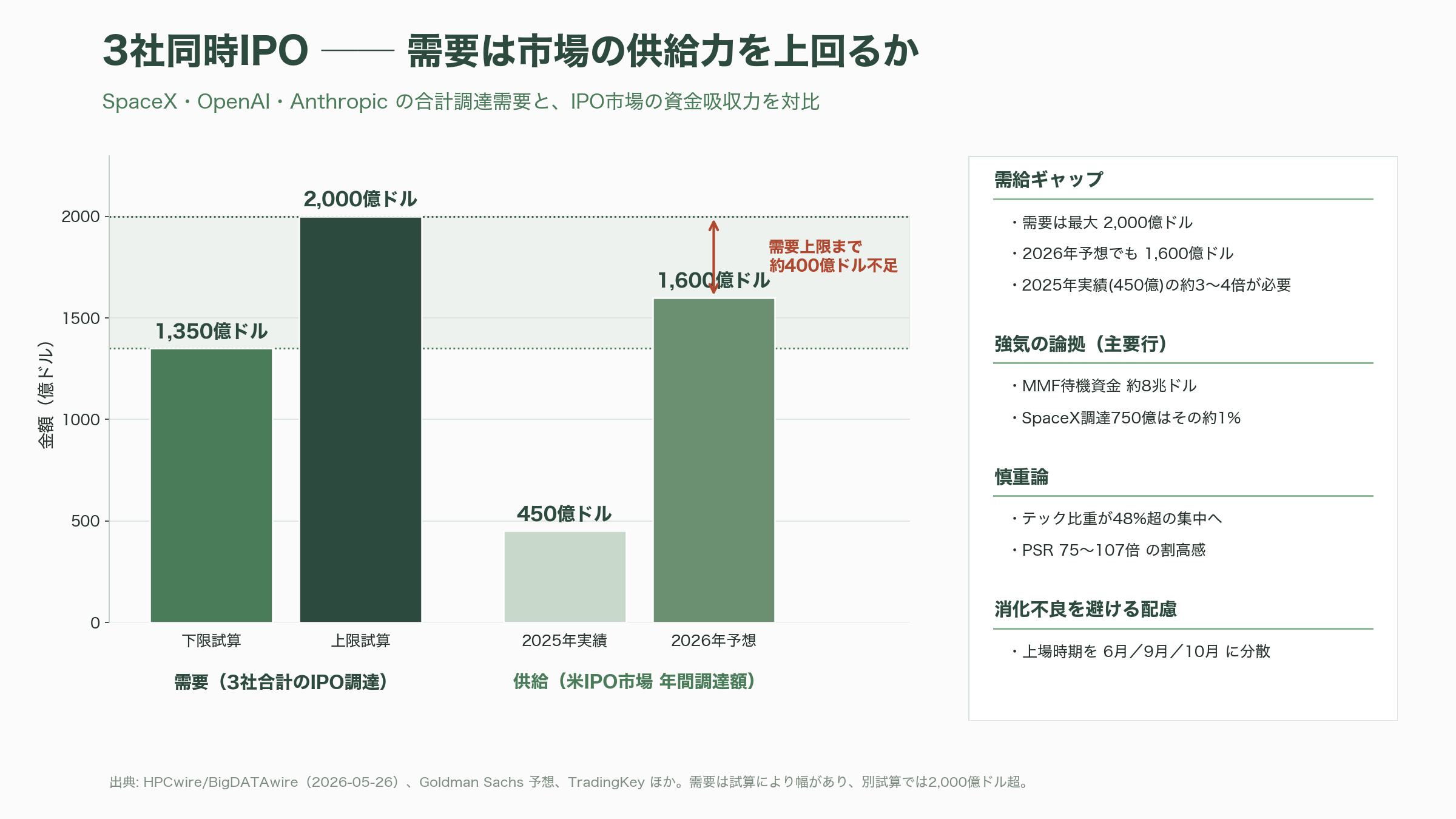

本稿の核心的な問いはここにある。時価総額1兆ドル(約155兆円)級の3社が、同じ2026年後半に相次いで公開市場の資金を吸い上げようとするとき、市場にそれを受け止めるだけの資金はあるのか――。

需要側の規模は前例がない。SpaceXは1.75兆〜2兆ドル(約271兆〜310兆円)の評価で400億〜800億ドル(約6.2兆〜12.4兆円、一部分析は最大750億ドル=約11.6兆円)の調達を狙い、これだけで2019年のサウジアラムコ(約260億ドル=約4.0兆円)が持つIPO史上最大記録の約3倍に当たる。OpenAIとアンソロピックもそれぞれ数百億ドル規模の調達が見込まれ、3社合計の新規株式供給は、ある試算では1,350億ドル(約21兆円)に迫るか上回る規模、より広く「公開市場への要求」として捉えた別の試算では2,000億ドル(約31兆円)を超えるとされる。報道によって枠の取り方が異なるため数値には幅があるが、いずれにせよ桁が違う。比較対象として、米国のIPO市場が2025年に通年で調達した総額はわずか450億ドル(約7.0兆円)。Goldman Sachsは2026年のIPO調達額が約1,600億ドル(約25兆円)へと前年の4倍に達すると予想するが、それでも3社の合計需要には届きかねない計算だ。

それでも、ウォール街の主要行は概ね強気だ。JPMorgan、Goldman Sachs、Morgan Stanleyは、メガIPOが市場に与える流動性インパクトは管理可能だとみる。根拠の一つが、米マネー・マーケット・ファンド(MMF)に滞留する約8兆ドル(約1,240兆円)という"待機資金"の存在で、SpaceXの750億ドル調達はそのわずか約1%に過ぎない。世界の投資家がAIテーマに資金を振り向ける限り、IPOの窓は潤沢な流動性に支えられている、という見立てである。

一方で、懐疑論も根強い。Bank of Americaの著名ストラテジストは、3社の上場でS&P500種指数に占めるテクノロジー・セクターの比重が歴史的な48%の閾値を突破し、過去のバブルの極点を上回る集中度に達すると警告した。バリュエーション自体への疑念も大きく、ある分析はSpaceXが2025年売上の約95〜107倍、OpenAIが約75倍超という倍率は「従来の収益還元の枠組みだけでは正当化しがたい」と評する。こうした需給ギャップを埋めるための工夫として、マスク氏はSpaceX株式の最大30%を個人投資家に割り当てるというIPO史上異例の方針を打ち出した。機関投資家だけでは到底吸収しきれないことを、当事者たち自身が認識している証左だ。3社の上場時期が6月(SpaceX)・9月(OpenAI)・10月(アンソロピック)と段階的にずれているのも、市場の消化不良を避ける現実的な配慮といえる。結局のところ、「3社が予定どおりの価格とスケジュールで上場を完了できるか否か」そのものが、トリリオンダラー評価のAIインフラ株を公開市場が飲み込めるかどうかの壮大なストレステストになる。

シリコンバレーVCの視点――「VC投資」から「株式投資」へ

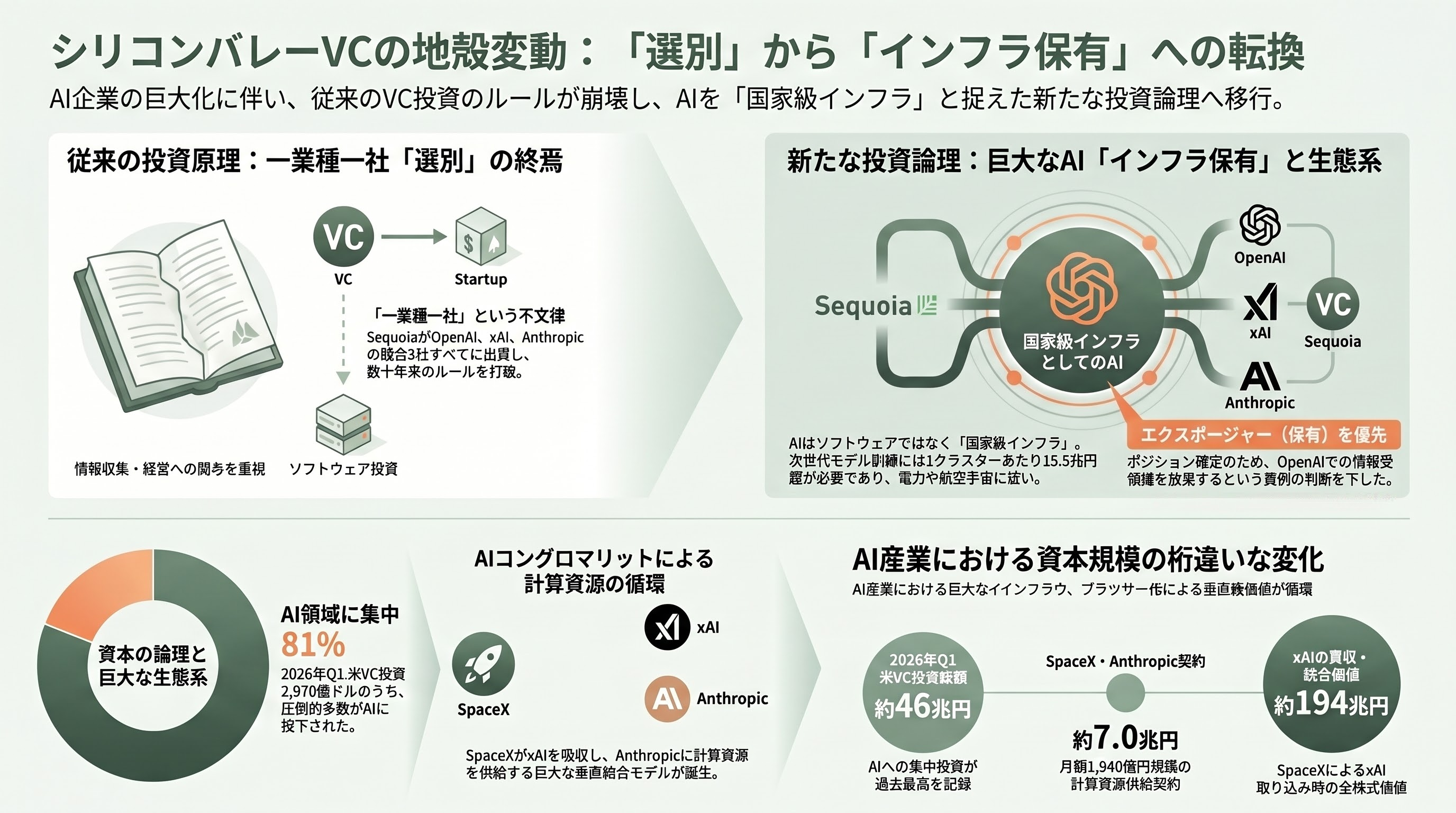

ここから先が、他のニュースサイトではあまり語られない、シリコンバレーのVCの内在的な視点である。今回のIPOレースは、AI企業の物語であると同時に、ベンチャーキャピタルという産業そのものの転換点を映し出している。

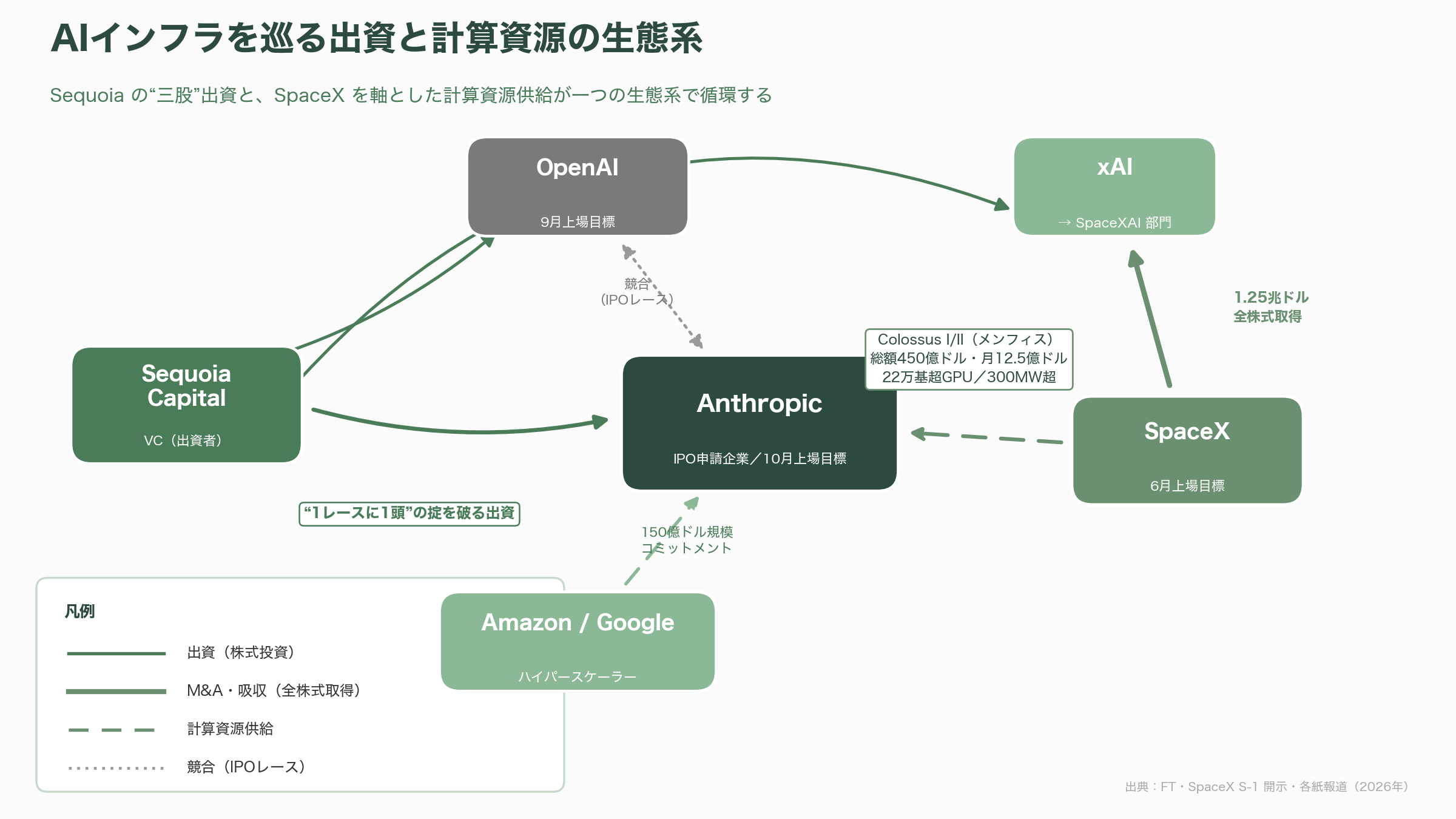

最も象徴的なのがSequoia Capitalの動きだ。同社は2026年1月、Financial Timesの報道で明らかになったように、すでにOpenAIとxAIに出資しながら、競合であるアンソロピックにも投資する――"一つのレースに一頭"という数十年来のVCの不文律を破った。関係者の言葉を借りれば「これは企業があまりに大きくなり、VC投資ではなく株式投資になった案件」である。事実、Sequoiaはアンソロピックへのポジションを確定させるためにOpenAIでの情報受領権を放棄したと報じられ、「情報よりエクスポージャー(保有)を優先する」という、従来のVCの行動原理とは正反対の判断を下した。ある論評はこれを「ノンコンペ(競合回避)の死」と呼び、AI大手はもはや早期段階のソフトウェア・スタートアップではなく、電力会社や航空宇宙企業に近い「ソブリン(国家)級インフラ」として扱われ始めていると指摘する。次世代モデルの訓練には1クラスターあたり1,000億ドル(約15.5兆円)超の計算資源が必要とされ、資本要件の桁が変わった以上、伝統的なVCの目利きの枠組みでは捉えきれないというわけだ。

この構造変化は数字にも表れている。2026年第1四半期の米VC投資は過去最高の2,970億ドル(約46兆円)に達し、その81%がAIに集中した。Sequoia自身も4月にAI投資拡大のため70億ドル(約1.1兆円)の新ファンドを設定している。シリーズHの主導役を務めたAltimeter Capitalのブラッド・ガースナーCEOは「Claudeの最新の進化が世界で最も要求の厳しい組織に大規模採用をもたらした。この勢いがアンソロピックを次世代AIの主導者に位置づける」と述べ、もはやアーリーステージの賭けではなく、確立した寡占企業への"上場直前ブリッジ"として巨額を投じていることを隠さない。

VCの視点から見たとき、アンソロピックの絡み合った関係図はとりわけ示唆に富む。同社にとってSpaceXはIPOを競う相手であると同時に、計算資源の供給元でもある。SpaceXはS-1のなかで、アンソロピックとの総額450億ドル(約7.0兆円)規模・月額12.5億ドル(約1,940億円)のコンピュート契約(メンフィスのColossus I・IIで22万基超のGPU、300メガワット超の能力をアンソロピックに供給)を開示した。そのSpaceX自体、2026年2月にxAIを総額1.25兆ドル(約194兆円)の全株式取引で取り込み(5月にはxAIを「SpaceXAI」部門として正式に吸収)、AIコングロマリットへと変貌している。つまり、アンソロピックの黒字化を支える計算コストの割引(ジトロン氏が疑念を呈した論点)も、SpaceXの上場価値も、Sequoiaがどちらにも賭ける合理性も、すべては同じ計算資源の生態系のなかで循環している。VCにとっての本当の賭けは「どの一社が勝つか」ではなく、「AIインフラという地殻変動そのものに、いかに広く張り付くか」へと移った。これこそが、3社同時IPOの底流に流れる、シリコンバレーの資本の論理である。

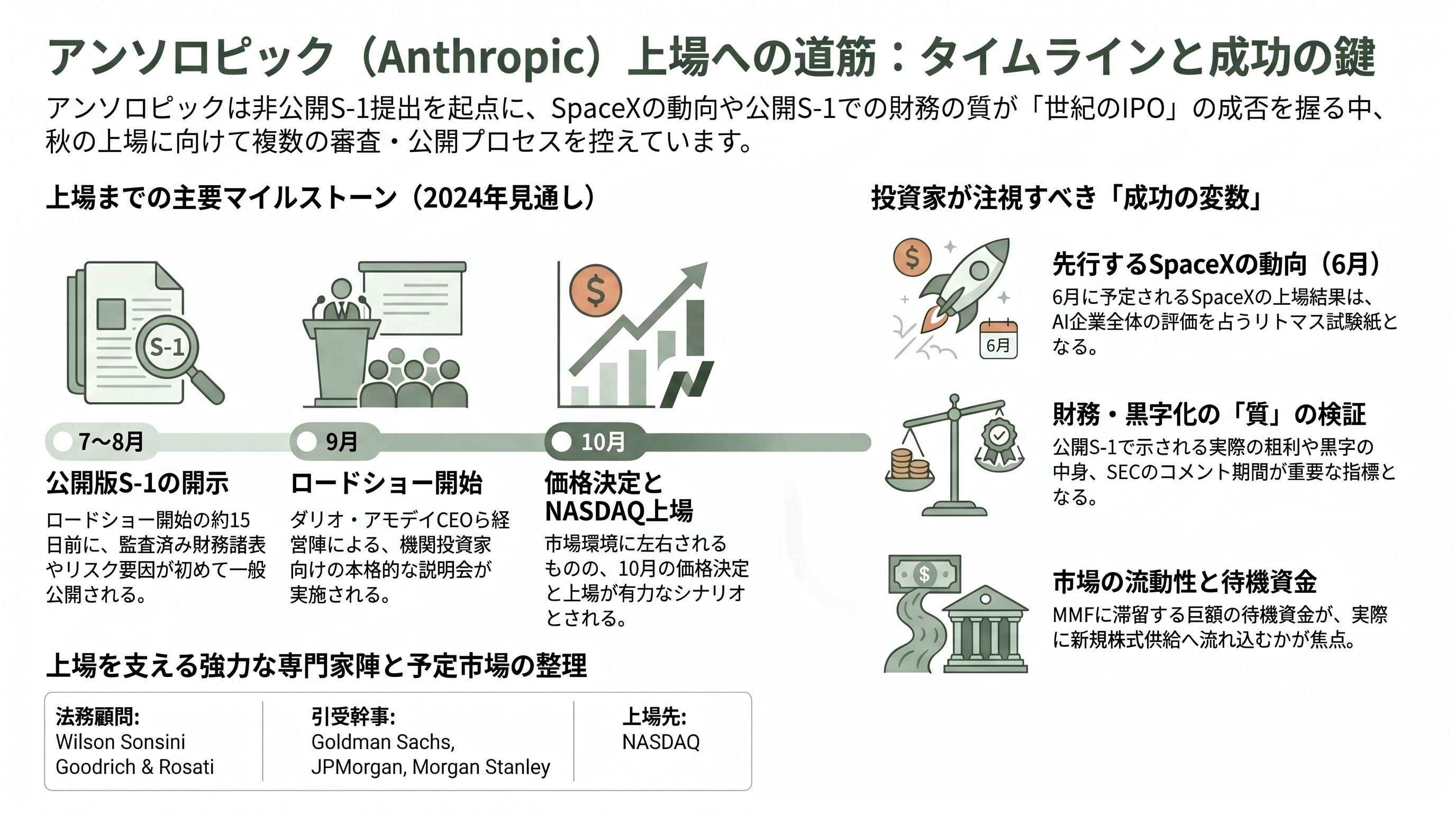

今後の焦点――公開S-1、ロードショー、そして秋の上場へ

では、今後いつ頃、どのような新たな動きが計測されるのか。非公開提出はあくまで起点であり、ここから複数の確認可能なマイルストーンが順に訪れる。

直近で注視すべきはSECの審査である。非公開S-1の審査には通常60〜90日を要し、複数回のコメントのやり取りが発生する。これが完了すると、ロードショー開始の約15日前に公開版S-1が一般に開示される――この瞬間こそ、本稿で繰り返し留保を付けてきた監査済みの財務諸表、リスク要因、そして黒字化の"中身"が白日の下にさらされる最大の節目だ。報道を総合すると、アンソロピックは法務にWilson Sonsini Goodrich & Rosati(GoogleやLinkedInの上場を手がけた名門)を起用し、引受幹事にはGoldman Sachs、JPMorgan、Morgan Stanleyの名が挙がる。現実的なスケジュール感としては、公開版S-1が7〜8月、ダリオ・アモデイCEOらによる機関投資家向けロードショーが9月、価格決定と上場が10月、上場先はNASDAQという見立てが有力だ。ただしアンソロピック自身は具体的な期日を確約しておらず、すべては市場環境次第である。

同時に追うべきは、レース全体の力学だ。先頭を走るSpaceXが6月中旬に上場を成功させ、好調な初値を付ければ、後続のOpenAI(9月目標)とアンソロピック(10月目標)にとって追い風となり、逆につまずけば3社全体のスケジュールとバリュエーションに冷や水を浴びせかねない。その意味で、6月のSpaceXの価格決定とデビューは、アンソロピックのIPOを占う最初のリトマス試験紙になる。投資家とVCが今後数か月で計測すべき変数は明確だ――SECコメントの長短、公開版S-1で示される実際の粗利と黒字の質、ロックアップ(株式売却制限)の設計、個人投資家への配分比率、そしてMMFに滞留する待機資金が実際に新規株式供給へ流れ込むかどうか。これらが出そろったとき初めて、「世紀のIPO」が歴史的な成功譚になるのか、それともAIバブルの天井を画す象徴になるのかが見えてくる。アンソロピックの非公開提出は、その長い検証プロセスの、確かな第一歩である。