デジタル AI から「フィジカル AI」へ──業界が一気に注目される理由と規模感

2025 年末から 2026 年上半期にかけて、シリコンバレーの投資家コミュニティの会話は「LLM の次に何に張るか」という問いから「フィジカル AI のスタックのどこに張るか」という問いへと急速にシフトした。ベンチャー界の調査会社 PitchBook と Crunchbase の集計を引用した複数のテックメディアによれば、ヒューマノイド・ロボット領域への投資は 2022 年の 2.39 億ドル(約 370 億円)から 2025 年には 37 億ドル(約 5,735 億円)規模へと急拡大し、2026 年最初の数カ月だけで 11 件のラウンドを通じて 23.7 億ドル(約 3,674 億円)が投じられた。Crunchbase は Q1 2026 の世界ベンチャー投資総額 3,000 億ドル(約 46.5 兆円)のうち、AI が 80% を吸収し、その中でも物理空間で動く AI──いわゆる Physical AI──が新規大型ラウンドの牽引役だったと報じている。

市場規模見通しは調査機関によって幅があるが、Goldman Sachs が 2024 年末に発表しその後も追補している試算が業界のベンチマークになっている。同社は世界のヒューマノイドロボット TAM(Total Addressable Market)を 2035 年時点で 380 億ドル(約 5.89 兆円)、出荷台数を 140 万台と置き直し、製造原価が前年比 40% 下落していることを織り込んだ。Morgan Stanley のテックリサーチを率いる Adam Jonas らは更にアグレッシブで、2050 年の年商を 7.5 兆ドル(約 1,162 兆円)、ヒューマノイド向け半導体 TAM だけで 2045 年に 3,050 億ドル(約 47.3 兆円)に達するとの見通しを示した。Bank of America のグローバル・リサーチに至っては「2060 年には自動車より多くの人がヒューマノイドを所有する」とまで踏み込んでおり、累計普及台数 30 億台というシナリオを描く。MarketsandMarkets の 2026 年度版レポートが弾く「Physical AI 市場 150 億ドル、2032 年で年率 47.2% 成長」という保守的な見立てと、Future Markets Inc. が広義スコープで提示する「2026 年 3,830 億ドル」という超強気シナリオの間には実に 250 倍以上の開きがあるが、これは「Physical AI」をハードウェア中心で捉えるか、それとも農業・医療・防衛・物流のシステム全体を含む“環境としての AI”と捉えるかの定義差によるところが大きい。

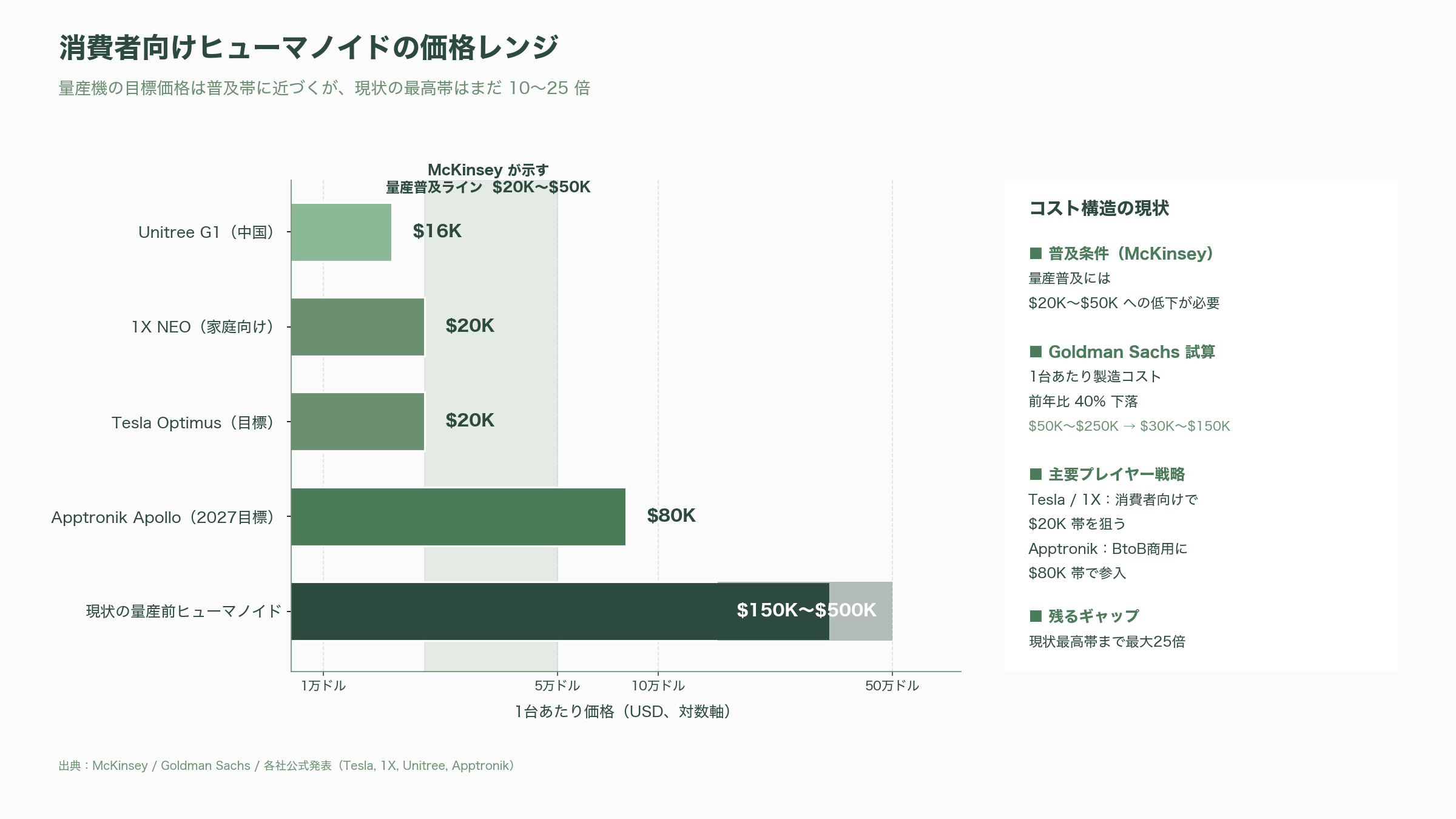

ではなぜ今、これほど資金が一斉に流れ込んだのか。シリコンバレーの主要 GP に共通する答えは三点に集約される。第一に、汎用 VLA(Vision-Language-Action)モデルが GPT-3 から GPT-4 へ進化したのと同じ速度で能力を伸ばしており、Physical Intelligence の π0 から π0.7 までの 1 年で「異なる身体(embodiment)への汎化」が現実のものとなったこと。第二に、製造原価が劇的に下がっていること──Goldman Sachs によれば 1 台あたり製造コストは前年の 5 万〜25 万ドル(約 775 万〜3,875 万円)から 3 万〜15 万ドル(約 465 万〜2,325 万円)へと 40% 下落し、McKinsey が指摘する「採算ラインの 2〜5 万ドル(約 310 万〜775 万円)」が射程圏に入ってきた。第三に、現代自動車傘下の Boston Dynamics の Atlas、Tesla の Optimus、Figure AI の Figure 03 が 2026 年に揃って“デモではなく量産ラインに乗る”ことが確認され、「PoC からプラットフォームへ」の臨界点が一気に近づいたことだ。

ヒューマノイドの主役たち:Figure AI、1X、Apptronik、Boston Dynamics

2026 年現在、最も巨額の資本を集めたピュアプレイ・ヒューマノイド企業は Figure AI である。同社は 2025 年 9 月のシリーズ C で 10 億ドル超(約 1,550 億円超)の追加調達を完了し、ポストマネー評価額 390 億ドル(約 6.04 兆円)に到達した。リードしたのは Parkway Venture Capital で、Brookfield Asset Management、NVIDIA、Macquarie Capital、Intel Capital、Align Ventures、Tamarack Global、LG Technology Ventures、Salesforce、T-Mobile Ventures、Qualcomm Ventures が参加。累計調達額は 19 億ドル(約 2,945 億円)に達する。設立者の Brett Adcock(前 Archer Aviation、前 Vettery)は OpenAI との初期協業を 2025 年 2 月に終え、自社開発の VLA「Helix」へ全面シフト。BMW のスパータンバーグ工場では Figure 02 が 11 カ月間で 90,000 点以上のパーツをロードし 30,000 台超の X3 製造に寄与、稼働時間は 1,250 時間を超え、精度 99% を達成した。後継機 Figure 03 は 2026 年 1 月から自社製造拠点「BotQ」で生産が始まり、5 月時点で 1 時間に 1 台ペースに到達、累計 350 台超を出荷したと The AI Insider が報じている。

ノルウェー発・OpenAI Startup Fund のポートフォリオで知られる 1X Technologies は、家庭向けヒューマノイド「NEO」を 2 万ドル(約 310 万円)で 2025 年 10 月 28 日にプレオーダー開始し、初年度生産分が 5 日間で完売したと発表した。本社はノルウェーながら米国カリフォルニアに 2027 年までに年間 10 万台規模の工場を立ち上げると公表しており、Sifted の報道によれば EQT Ventures、Tiger Global、OpenAI Startup Fund から累計 1.3 億ドル(約 200 億円)規模を調達済み。さらに 2025 年 9 月、約 10 億ドル(約 1,550 億円)規模で評価額 100 億ドル(約 1.55 兆円)超を目指す資金調達を準備していると EqualOcean などが報じている(本稿執筆時点で公式クローズは未発表)。NEO は人間遠隔操作(テレオペ)を併用する設計を採っており、Sifted や The Robot Report によれば、買い手のリビングで実際に動かしながら学習データを蓄積する「Data Flywheel」モデルを採用している。

テキサスを拠点とする Apptronik は Apollo 二足歩行ロボットの本格量産を控え、2026 年 2 月 11 日にシリーズ A 拡張ラウンドで 5.2 億ドル(約 806 億円)を調達、評価額は約 50 億ドル(約 7,750 億円)と前回の約 3 倍に跳ね上がった。累計調達額は約 9.35 億ドル(約 1,449 億円)。CNBC と TechCrunch によれば、Google と Mercedes-Benz が既存出資者として継続参加し、新規に AT&T Ventures、John Deere、Qatar Investment Authority が加わった。Apollo は Mercedes-Benz の生産ラインと GXO Logistics の倉庫で実証中で、CEO の Jeff Cardenas は 2027 年に 1 台あたり約 8 万ドル(約 1,240 万円)で「10 億ドル相当の受注」を見込むと自動車専門誌 Automate に語っている。

そして老舗の Boston Dynamics は、2026 年 1 月 5 日の CES 2026 で全電動の新型 Atlas の量産仕様を披露した。親会社の現代自動車(Hyundai)は米国に 260 億ドル(約 4.03 兆円)規模の投資を行ない、Atlas を年産 30,000 台規模で生産する工場の建設計画を打ち出している。Atlas は同日、Google DeepMind との戦略提携によって最新の Gemini Robotics 系基盤モデルを搭載することが発表された。2026 年内の出荷分はすべて Hyundai の Robotics Metaplant Application Center(RMAC)と Google DeepMind に割り当て済みである。

中国陣営の伸長も無視できない。Bloomberg が 2026 年 1 月に報じた調査会社 Omdia のデータでは、2025 年に世界で出荷されたヒューマノイド約 13,000 台のうち、AgiBot Innovation(上海)が 5,168 台でトップ、続く Unitree Robotics、UBTech Robotics が中国企業として続いた。Unitree は基本価格 1.6 万ドル(約 248 万円)の G1 を起爆剤に 2025 年売上 17.08 億元(約 365 億円、前年比 +335%)を達成し、2026 年 3 月に上海証券取引所に 6.1 億ドル(約 945 億円)規模の IPO を申請。中国初の上場ヒューマノイド企業として 2026 年央の上場が見込まれている。CGTN・新華社の報道によれば、UBTech は 2026 年 5,000 台、2027 年 10,000 台を計画している。

「ロボットの頭脳」をめぐる競争:Physical Intelligence、Skild AI、Gemini Robotics、NVIDIA GR00T

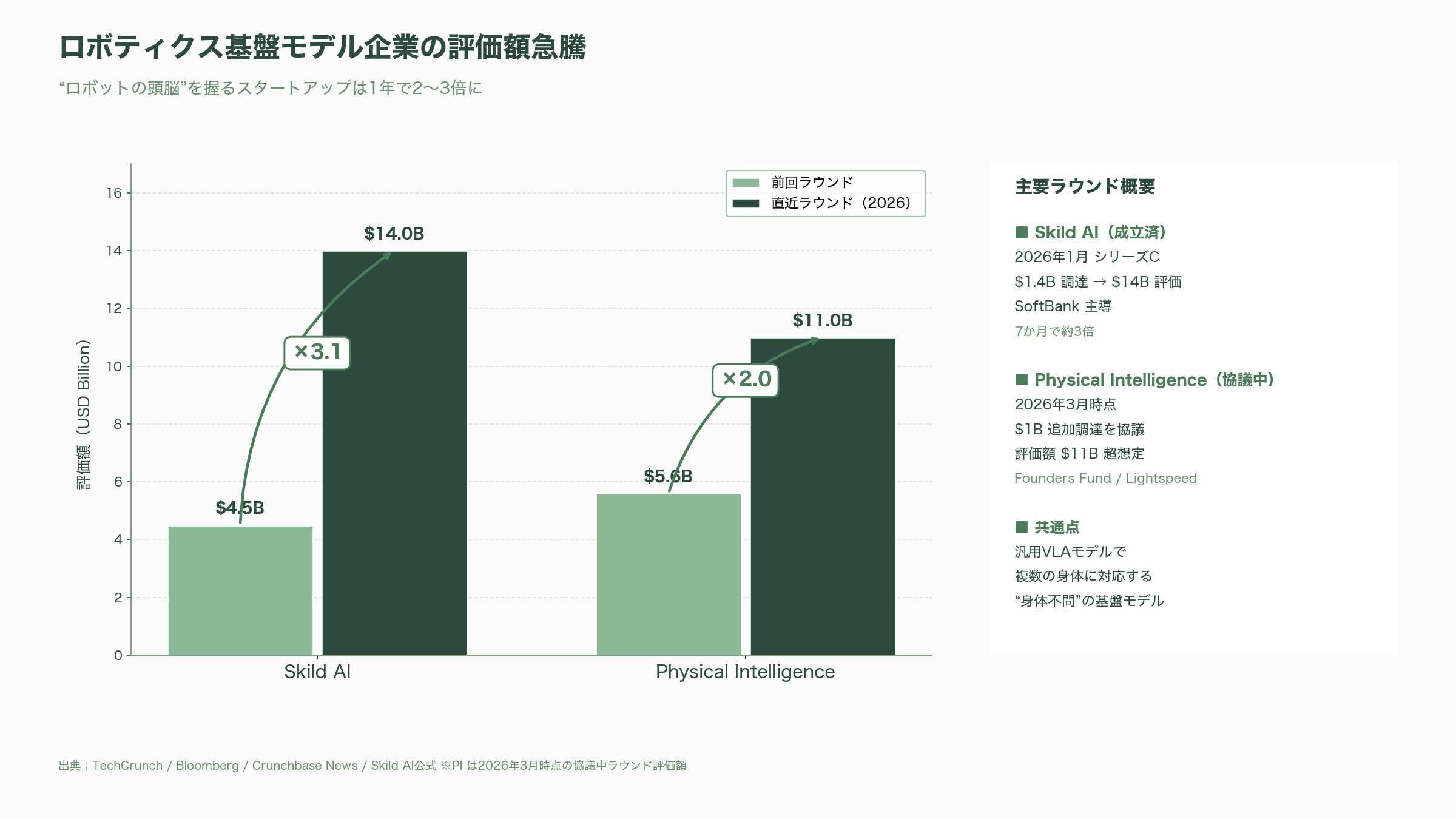

ハードウェア各社が華やかな目を引く一方、シリコンバレーの真の勝負所として VC が見据えているのが「ロボットの頭脳=ロボティクス基盤モデル」の覇権争いだ。Physical Intelligence(通称 π)は元 Google DeepMind の研究者らが設立した San Francisco の研究会社で、2024 年末に Sequoia 主導で 4 億ドル(約 620 億円)、続いて 2025 年に CapitalG(Alphabet の成長ファンド)主導、Lux、Bond、Redpoint、Sequoia 参加で 6 億ドル(約 930 億円)を調達し評価額 56 億ドル(約 8,680 億円)に達した。2026 年 3 月には Bloomberg と TechCrunch が「Founders Fund と Lightspeed の参加を交渉中で、評価額 110 億ドル(約 1.71 兆円)超で 10 億ドル(約 1,550 億円)の追加調達を協議中」と一斉に報じたが、本稿執筆時点で公式クローズは発表されていない。同社の主力モデル π0 は PaliGemma を基礎に 30 億パラメータの Transformer として 2025 年 2 月に発表され、7 種類のロボット身体と 68 のタスクをカバーする 1 万時間超の実機データで学習されている。コードとウェイトを open-source 公開した点で業界に大きなインパクトを与えた。

ピッツバーグの Skild AI は 2023 年に Carnegie Mellon University の Deepak Pathak、Abhinav Gupta 両教授がスピンアウトして設立した。2026 年 1 月、SoftBank 主導で 14 億ドル(約 2,170 億円)のシリーズ C を完了し、評価額 140 億ドル(約 2.17 兆円)と 7 カ月前の約 45 億ドル(約 6,975 億円)からほぼ 3 倍に跳ね上がった。Nvidia NVentures、Jeff Bezos の Bezos Expeditions、Samsung、LG、Schneider Electric、Salesforce Ventures、Lightspeed、Felicis、Coatue、Sequoia が出資者に名を連ね、Crunchbase News によれば累計調達は 18 カ月で 20 億ドル(約 3,100 億円)を突破した。同社が掲げる「Skild Brain」は四足、ヒューマノイド、卓上アーム、モバイルマニピュレータなど多様な身体を再学習なしで操作できる "omni-bodied" 基盤モデルで、肢の喪失や車輪のロック、荷重の急変などにも適応する。2026 年 3 月には Foxconn と NVIDIA との連携により、テキサス・ヒューストンで NVIDIA Blackwell GPU サーバを生産する組み立てラインに自社モデルを実装することが Hoodline などで公表された。同社の 2025 年売上は 3,000 万ドル(約 46.5 億円)に達していると TechCrunch が報じている。

Google DeepMind は、Gemini 2.0 をベースに「行動」を出力モダリティとして加えた Vision-Language-Action モデル「Gemini Robotics」を 2025 年春に発表、2026 年 4 月 14 日には空間推論を強化した「Gemini Robotics-ER 1.6」を公開した。CES 2026 では Boston Dynamics と戦略提携を結び、新型 Atlas に同モデルを統合する計画を打ち出している。さらに Apptronik の Apollo、Agile Robots のヒューマノイドへの展開も決まり、Google は事実上「複数の身体に共通する頭脳」を提供するレイヤーで戦う構図を作りつつある。

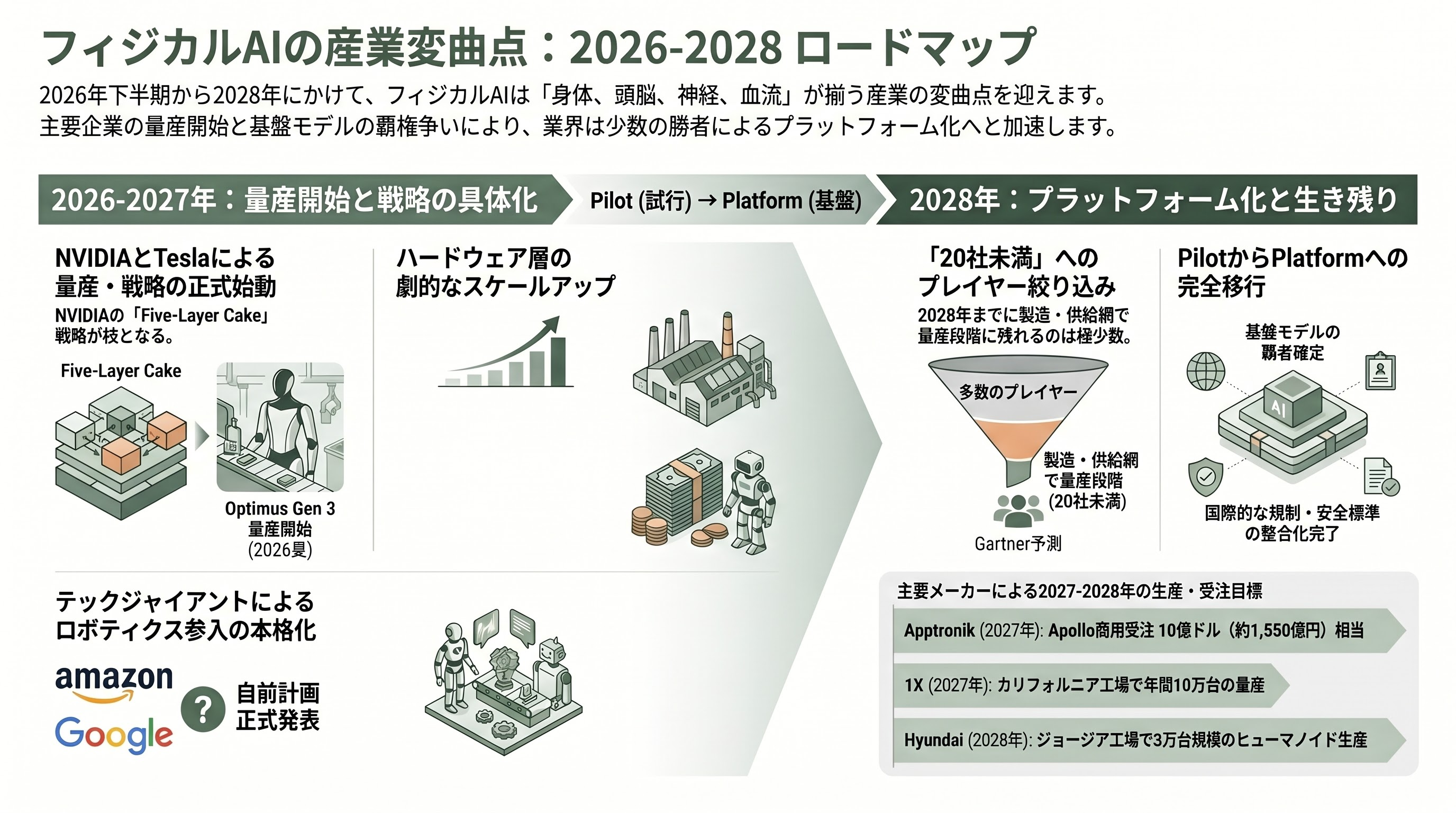

ハードウェアと頭脳の双方を「プラットフォームとして横断する」のが NVIDIA だ。同社の Jensen Huang CEO は 2026 年 3 月の GTC(米国 San Jose)と 2026 年 6 月 1 日の GTC Taipei at COMPUTEX で立て続けに「Five-Layer Cake(5 層のケーキ)」と呼ぶ Physical AI 戦略フレームを発表する予定で、すでに Cosmos(世界基盤モデル)、Isaac Sim/Lab(シミュレーション)、GR00T(ヒューマノイド向け基盤モデル)の三層を統合した。GR00T は 2026 年 3 月時点で N1.7 が早期アクセスとして商用利用可能となっており、N2 は 2026 年末までに出荷予定で、未知環境での新規タスク成功率を従来の VLA モデルから 2 倍以上に引き上げると同社は主張している。Cosmos は 2 億クリップ超のキュレーション済み動画で学習され、累計ダウンロード数は 200 万を超えた。TechCrunch は 2026 年 1 月、「NVIDIA はジェネラリスト・ロボティクスの Android になろうとしている」とまで評している。

周辺産業の地殻変動:シミュレーション、半導体、アクチュエーター、テレオペレーション

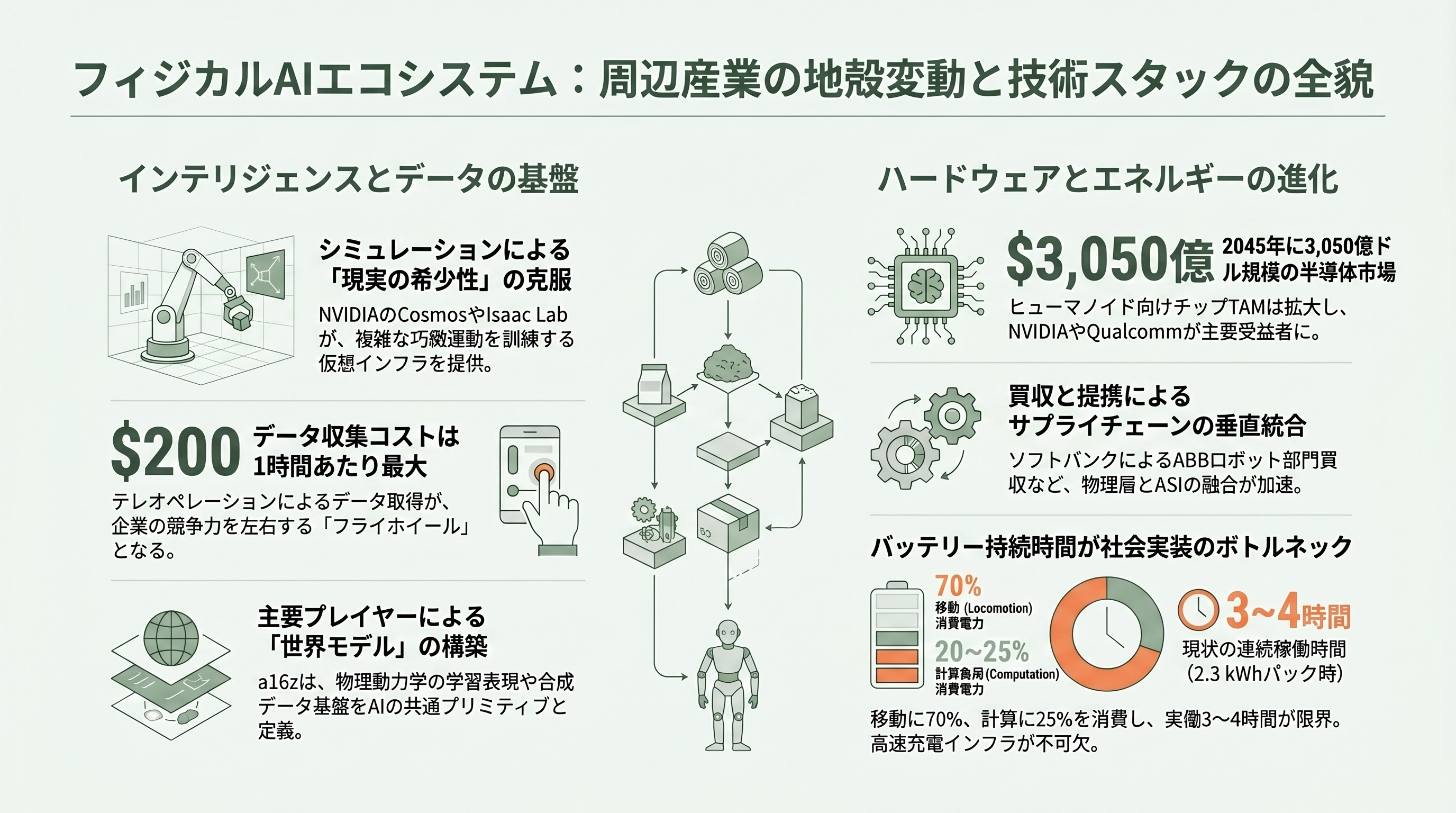

フィジカル AI が現実世界に降りるためには、頭脳とハードウェアだけでなく周辺技術スタックが揃う必要がある。最も重要なのが、現実データの希少性を補うシミュレーション/世界モデルの層である。NVIDIA Omniverse 上の Cosmos と Isaac Lab 3.0(新物理エンジン Newton 1.0 を搭載)は、強化学習で複雑な巧緻運動を訓練するインフラを提供する。a16z は最新の Big Ideas 2026 で「物理動力学の学習表現、身体性のアーキテクチャ、シミュレーションと合成データ基盤、感覚多様体の拡張、閉ループのエージェント協調」をフィジカル AI の共通プリミティブと定義し、Generalist AI(GEN-1)、World Labs(Fei-Fei Li らの世界モデル)、Wayve(自動運転向け)、Cosmos(NVIDIA)といったプレイヤーが横断的な層を担うと論じている。

半導体の層も劇的に活況だ。Morgan Stanley は前述の通りヒューマノイド向けチップ TAM を 2045 年に 3,050 億ドル(約 47.3 兆円)規模と見積もり、NVIDIA、Qualcomm(Wayve に出資、車載 / エッジ AI 推論)、AMD、Arm を主要受益者として挙げている。実際 Wayve は 2026 年 4 月に AMD、Arm、Qualcomm から 6,000 万ドル(約 93 億円)の追加調達を受け、Series D 全体を 12 億ドル(約 1,860 億円)に拡張、コミット総額 15 億ドル(約 2,325 億円)の体制で英国・米国・日本でロボタクシー商用展開を加速している。

機構部品では、現代自動車傘下の現代モビス(Hyundai Mobis)が Atlas のアクチュエータ供給を担い、ABB(産業ロボット部門)は 2025 年 10 月に SoftBank Group が 53.75 億ドル(約 8,331 億円)で買収すると合意した。SoftBank の孫正義 CEO は本件を「Physical AI = ロボティクスと ASI(人工超知能)の融合」を実現する次フェーズの中核と位置づけており、規制当局の承認を経て 2026 年中盤〜後半に完了見込みである。バッテリー側では Battery Tech Online などが「locomotion(移動)が消費電力の 70% を占め、計算負荷が 20〜25% にまで拡大している」と分析。Figure 03 の 2.3 kWh パックでも実働 3〜4 時間にとどまり、8 時間シフトを継ぎ目なくこなすには高速充電やバッテリースワップを前提とした周辺機材が不可欠となっている。

データ収集の層では、テレオペレーション(遠隔操作)が「人間が動かす → 学習データになる」という Data Flywheel の中核に位置づけられた。Labellerr などの業界レポートによれば、2026 年現在のテレオペデータ収集の総コストは 1 時間あたり 118〜200 ドル(約 1.8 万〜3.1 万円)で、1 軌跡あたり 1〜10 分の熟練オペレータ時間を要する。1X が NEO で家庭内テレオペを大規模展開し、Mentee Robotics、Skild の Foxconn 工場、Apptronik の Mercedes-Benz 工場、Figure の BMW 工場が同じ「実装 = データ取得」の流れを採っており、各社にとって「展開拠点の数 = 競争力の源泉」と化している。

シリコンバレー VC の本音:a16z の「産業スタックを書き換える」論

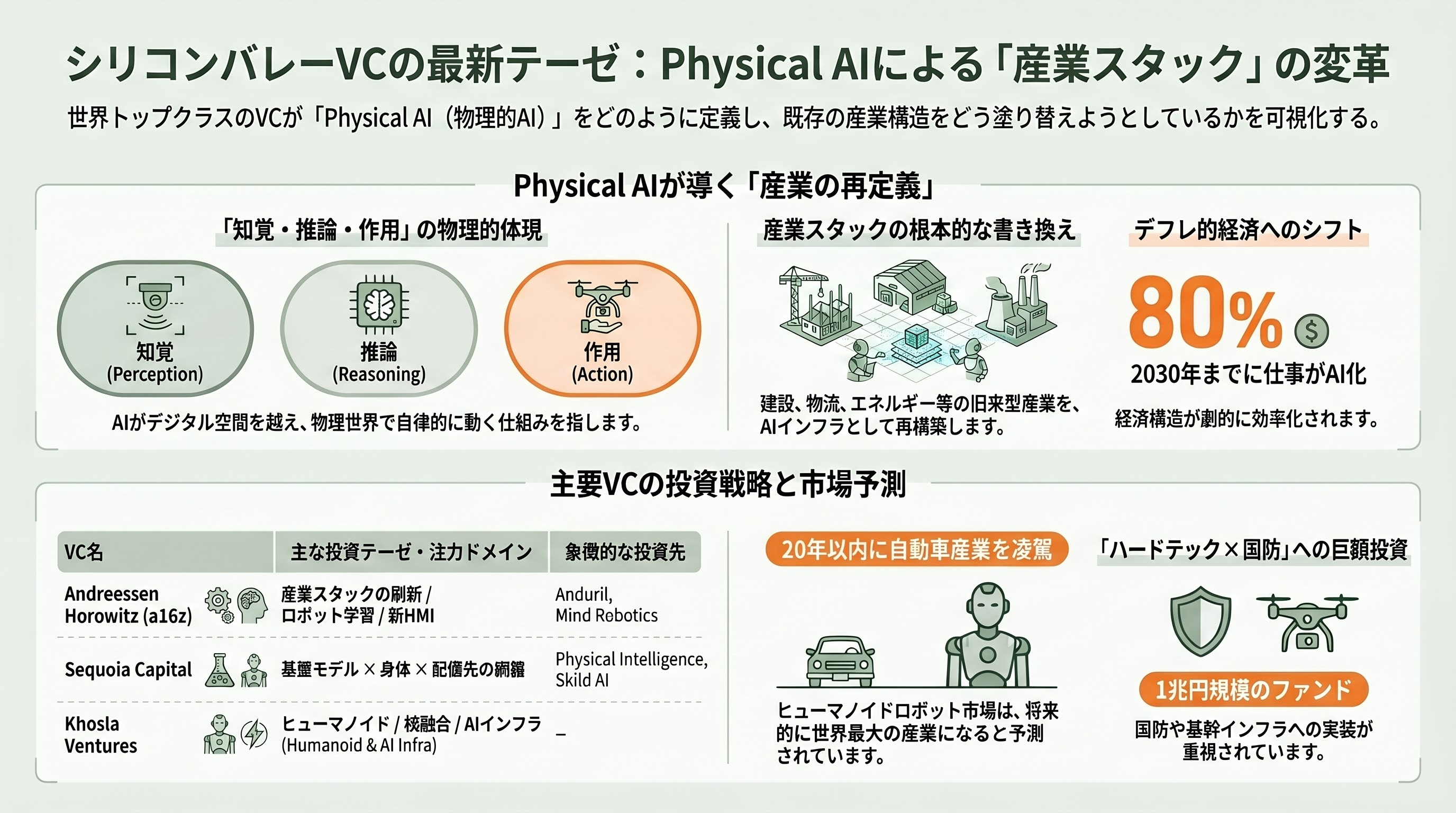

シリコンバレーの主要 GP が公の場で語る論調は、表向きの強気を超えて構造的なテーゼに収斂しつつある。Andreessen Horowitz(a16z)は 2025 年末から 2026 年にかけて「Frontier Systems for the Physical World」「Big Ideas 2026: Physical AI and the Industrial Stack」という二本の旗艦投資論を相次いで公開し、ロボティクスを「AI システムが知覚し、推論し、物理的に作用するという論理の最も literal な体現」と定義した。提唱されたのは三つの注力ドメインで、(1)ロボット学習、(2)材料科学・生命科学を中心とした自律的サイエンス、(3)BCI・無声音声・嗅覚デジタル化など新しいヒューマン・マシン・インタフェースである。Marc Andreessen 自身は 2026 年 5 月の Joe Rogan のポッドキャストや Latent Space の対談で「ワールドモデルとロボティクスのスケーリング則は誰も完全には理解していない」と発言し、超大型ファンドが集中投下するに足る不確実性を強調した。a16z は Mind Robotics、Anduril、Physical Intelligence(参加検討中とされる)など実装重視のディール群へと資金を回している。

Sequoia Capital は Physical Intelligence のシリーズ B でリード、Skild AI のシリーズ C でも積み増しを行ない、Agility Robotics でも継続出資する形で「基盤モデル × 身体 × 配備先」を網羅する。同社が運営するポッドキャスト Training Data では NVIDIA の Jim Fan が「ロボットの fast & slow thinking」を語り、Yann LeCun 系の世界モデル思想と Sutton 系の強化学習思想がブレンドされていくシナリオを描いている。Founders Fund は 2026 年 3 月に過去最大 60 億ドル(約 9,300 億円)の Growth IV を立ち上げ、Anduril の 50 億ドル(約 7,750 億円)シリーズ H(評価額 610 億ドル=約 9.46 兆円、a16z と共同リード)、Physical Intelligence の協議中ラウンドへの参加が報じられ、Peter Thiel 系の「ハードテック × 国防」軸の色彩が強まった。

Khosla Ventures は 2024 年に 35 億ドル(約 5,425 億円)の Fund XIII を組成、ヒューマノイドロボット・核融合・AI インフラを公式マンデートに掲げる。Vinod Khosla 創業者は 2026 年 4 月の Bloomberg や Fortune のインタビューで「ヒューマノイドロボットのビジネスは 20 年以内に自動車産業を超える」「2030 年までに 80% の仕事は AI が遂行可能になる」と踏み込み、「フィジカル AI が経済を deflationary(デフレ的)に書き換える」というシナリオを語った。

これらの議論に共通しているのは、フィジカル AI を「単に賢いチャットの延長ではない」「新しいオペレーティング・モデル、産業インフラ、独占可能なデータ収集の上に成り立つ」ものとして捉え、自動車、建設、物流、エネルギーなど“旧来は VC マネーが届きにくかった”産業スタックを書き換える論である。Coatue や Sapphire Ventures が 2026 年のアウトルックで「AI がスタックの全層に拡大している」と述べたのも、同じ視点の言い換えである。

中国の国家戦略と地政学:覇権の行方

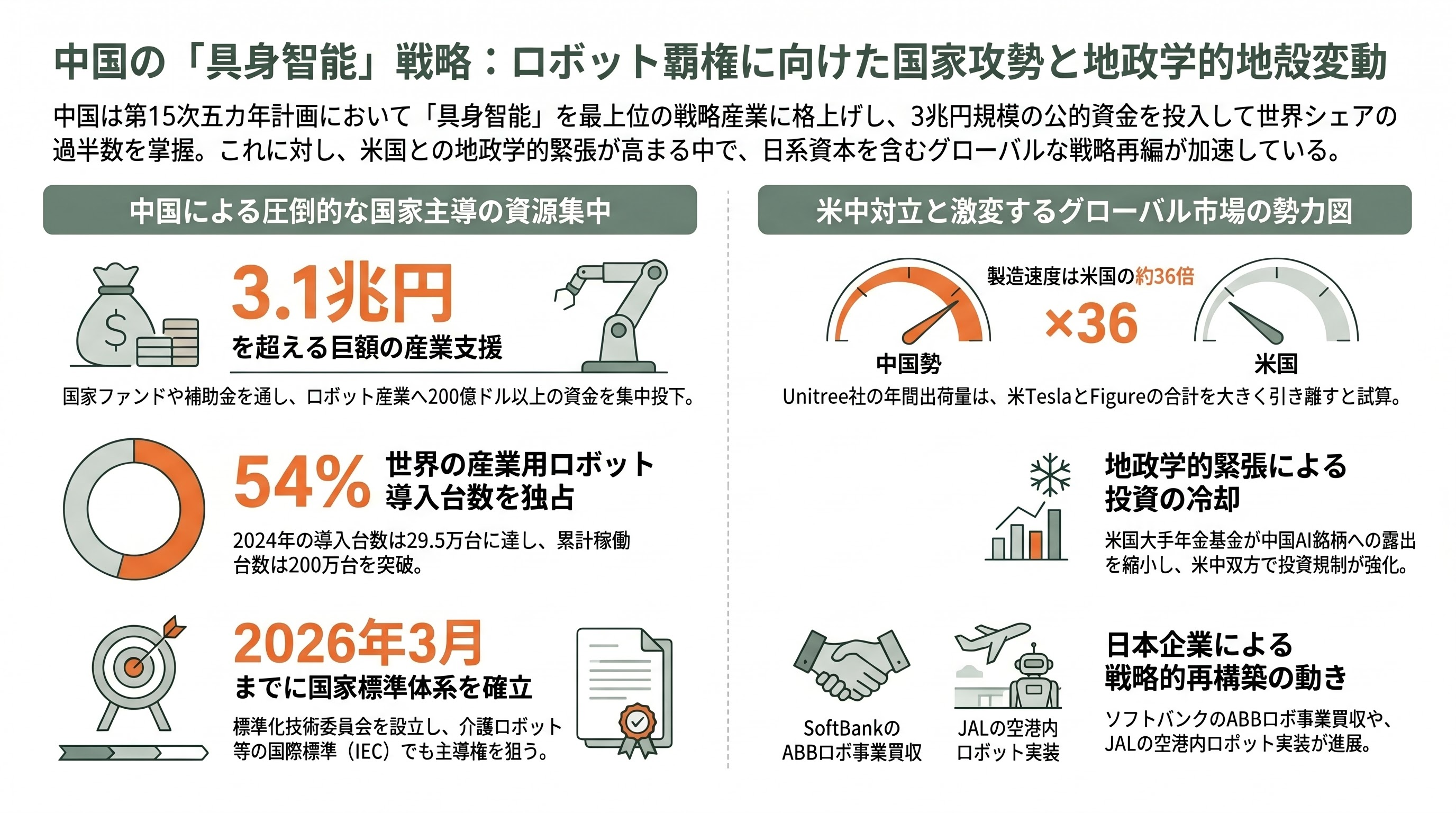

シリコンバレーの楽観論を直接的に揺さぶっているのが中国の国家戦略である。中国は 2026 年 3 月発表の第 15 次五カ年計画で「具身智能(Embodied Intelligence)」を新興 10 大産業トラックの一つに格上げし、核融合と並ぶ最高位の戦略カテゴリに位置づけた。MERICS や The Diplomat、IFR(国際ロボット連盟)の分析によれば、これにより国家 AI 産業投資基金(規模 600 億元、約 1.32 兆円)に加え地方の対応資金、国有 VC が動員可能となった。Reuters は 2024 年末〜2025 年初頭にかけて中国政府が補助金・融資・税額控除・国家ファンドを通じてロボット産業に 200 億ドル(約 3.1 兆円)超を投入したと報じている。2024 年の中国の産業用ロボット導入台数は 295,000 台と世界の 54% を占め、累計稼働台数は 200 万台を突破した。

工業情報化部(MIIT)は 2025 年 12 月にヒューマノイドロボット・具身智能標準化技術委員会を立ち上げ、2026 年 3 月までに業界全体のライフサイクルを網羅する国家標準体系を発表。IEC の高齢者介護ロボット国際標準でも主導的立場を狙う。CNBC や TechCrunch、Bloomberg は揃って「中国は EV サプライチェーン経由の硬軟両面で、米国勢を製造速度と価格で大きく引き離している」と評し、Unitree 1 社の年間出荷だけで Tesla・Figure の合計の約 36 倍に相当するとの試算を引用している。

その一方で、地政学的緊張は跨境投資を冷却させた。Reuters によれば米国の大手年金基金は中国の AI ロボット銘柄への露出を縮小しており、米中双方で対内・対外投資の規制が強化されつつある。SoftBank が ABB ロボティクス事業を 53.75 億ドル(約 8,331 億円)で買収した動きは、欧州資産を経由して中国と米国の間でバランスを取ろうとする日系資本の戦略再構築とも読める。日本では JAL(日本航空)が 2026 年 5 月から羽田空港でヒューマノイドの実装運用を開始するなど、サービス産業での導入が静かに始まっている。

各紙報道のトーンと専門アナリストの予測

報道の論調は、2025 年までの「デモ動画と派手な調達ニュース中心」から、2026 年に入って「PoC からプラットフォームへの移行を冷静に検証する」段階へとシフトしている。Bloomberg は 2026 年 1 月 8 日の「Chinese Firms Dominated Global Humanoid Robot Shipments in 2025」で、Tesla・Figure を凌駕する中国勢の出荷台数を主軸に据え、Wall Street Journal 系のメディアも「数より付加価値」へ視点を移すように促した。TechCrunch は 2026 年 1 月の Skild AI のラウンド報道、2 月の Apptronik のラウンド報道、3 月の Physical Intelligence の調達観測記事を通じて「基盤モデル層は寡占化が進む」と指摘し続けている。Reuters と CNBC は「中国の国家戦略 vs 米国のテックジャイアントの自由競争」という二項対立の枠組みで報じることが多く、KraneShares などの ETF プロバイダーが「Pilot から Platform へのレース」というフレーズを定着させた。

アナリストの将来予測も大きく振れている。Goldman Sachs Research は「現状の技術で構造化された環境(EV 組立、部品仕分けなど)における顕著な需要がある」とし、2026 年の出荷台数を 5 万〜10 万台、2030 年に 25 万台超と見込む。Morgan Stanley の Adam Jonas らは 2026 年 1 月の「The Humanoid 100」レポートで、ヒューマノイドのバリューチェーン全体(基盤モデル、半導体、アクチュエータ、減速機、視覚センサ、エネルギー)を 100 銘柄に集約。Bain & Company は「短期的に大半の展開はテレオペ前提と想定すべき」と慎重論を展開する。McKinsey は『Crossing the Chasm』レポートで現行コスト(15 万〜50 万ドル=約 2,325 万〜7,750 万円)が量産普及には依然高すぎるとし、2〜5 万ドル(約 310 万〜775 万円)への到達が普及条件と整理した。

Gartner は 2026 年 1 月 21 日のプレスリリースで「2028 年までに製造・サプライチェーン向けで生産段階に到達するのは 20 社未満にとどまる」と予測し、業界の現実的な絞り込みが起きると見ている。逆に Bank of America のグローバル・テック・チームは「2060 年までに自動車所有者よりヒューマノイド所有者の方が多くなる」とのレポートを 2026 年 3 月に出し、極端なロングシナリオを提示した。ABI Research は「2026〜2027 年がインフレクション・ポイントで、規制、安全、ROI の最大の壁が概ね解決される」と整理している。

本格的な実用化事例:BMW、メルセデス、現代自、Amazon、空港への展開

PoC からプラットフォームへの転換点を象徴するのが、BMW スパータンバーグでの Figure 02 展開だ。BMW Group は同パイロットを「物理 AI のヨーロッパ拡張のショーケース」と位置づけ、2026 年 4 月からドイツ・ライプツィヒ工場で Hexagon の車輪型ヒューマノイド AEON のテスト導入を開始、夏には高電圧バッテリー組立工程と部品製造工程でのパイロットへ拡張する計画である。さらに BMW は「Center of Competence for Physical AI in Production」をライプツィヒに設置し、世界中の工場へ AI とロボットを横展開する司令塔とした。

Mercedes-Benz は Apptronik の Apollo を「インテンシブ・ロジスティクス(部品搬送と初期品質検査)」に投入し、完全自律運用へ向けて段階的に拡張中。Hyundai Motor Group は Boston Dynamics の新型 Atlas を 2026 年に自社工場(Hyundai Robotics Metaplant America 等)に投入し、2028 年からは Georgia 工場でも本格運用を予定する。中国側では XPeng、Xiaomi、UBTech が EV ラインへの導入を進め、20 社以上のメインストリーム自動車 OEM が出資・採用に動いていると Automotive Manufacturing Solutions が報じている。

物流・倉庫分野では Agility Robotics の Digit が GXO Logistics、Spanx、Mercado Libre のセンターで 10 万トート超の搬送を実証。Series C で WP Global Partners リード、SoftBank・Amazon・DCVC・Playground Global らから 4 億ドル(約 620 億円)を調達し、累計調達額 6.41 億ドル(約 994 億円)、評価額 17.5 億ドル(約 2,712 億円)に達した。Amazon は 2025 年中盤に世界全体で 100 万台のロボットを運用する規模に到達、Sequoia(統合自動化プラットフォーム)、Sparrow(多関節アーム、約 65% の SKU を扱える吸着型)、Proteus(自律走行モバイル)、Robin、Cardinal などの自社開発機種を組み合わせ、Shreveport の次世代センターで全フロー自動化を始動している。

サービス領域ではアントラニル(Anduril)の自律ドローン Roadrunner や航空・国防分野でのフィジカル AI 活用が拡大し、同社は 2026 年 5 月に Thrive Capital と a16z 共同リードでシリーズ H 50 億ドル(約 7,750 億円)を調達、評価額 610 億ドル(約 9.46 兆円)に達した。Anduril の Arsenal-1 工場(オハイオ州、5 百万平方フィート規模、10 億ドル=約 1,550 億円投資)はフィジカル AI 製造の象徴的拠点となる。空港では JAL が 2026 年 5 月に羽田空港でヒューマノイドを実装し、運用検証フェーズに入った。

自動運転は依然としてフィジカル AI の「最大の商業実装」のひとつである。Waymo は 2025 年に 160 億ドル(約 2.48 兆円)規模の調達を 1,260 億ドル(約 19.53 兆円)バリュエーションで完了し、米国 11 都市・1,400 平方マイル超を商用カバー、2026 年末までに週次 100 万トリップ・新規 20 都市(London、Tokyo を含む)への拡張を目指している。Wayve は前述の通り英国政府と 2026 年 5 月に MoU を締結し、Uber と提携してロンドンでの L4 商用試験を 2026 年内に開始する。

残る課題:自律性、安全性、電池、データ、コスト

熱狂の裏側にある課題は依然として大きい。第一の壁は「自律性のギャップ」である。Bain & Company と Morgan Stanley の双方が指摘するように、現状のヒューマノイド・デモのほとんどはテレオペ前提と仮定すべきで、自律と明示されていない限り完全な自律運転とはみなせない。Robozaps などの業界分析によれば、100 万トラジェクトリ・217 タスクで学習したベンチマークでも成功率は 78% にとどまり、無人運用の閾値である 95% との差は大きい。掴み損ねによる物体ドロップ率もディストリビューション外で 5〜15% 発生する。

第二の壁はバッテリーと電力である。Figure 03 の 2.3 kWh パックでは実働 3〜4 時間が限度で、locomotion が消費電力の 70% 以上を占める一方、Agentic 化に伴って計算負荷の比率が 20〜25% に拡大している。8 時間シフトをこなすにはバッテリースワップ自動化、急速充電インフラ、軽量化された素材設計の三位一体が要求される。

第三が安全と規制である。ISO 10218:2025 と ANSI/A3 R15.06-2025 が基礎となり、動的安定型ロボット向け ISO 25785-1 が策定中だ。EU は AI 法(2025)と Machinery Regulation(2027 適用開始)でサイバーセキュリティと第三者評価を義務化する方向。日本では JIS B 8433-1/2 が実装され、米国は連邦法こそないが UL 3300 などの自主基準と州ごとの条例による“まだら模様”が想定される。McKinsey は「フェンスレス運用のための安全システム」と「シフト同等の稼働持続」を ROI 確立の二大要件として挙げる。

第四にコスト構造である。McKinsey が示す現状の 15 万〜50 万ドル(約 2,325 万〜7,750 万円)レンジは、量産普及の必要条件である 2〜5 万ドル(約 310 万〜775 万円)に対してまだ 3〜25 倍の開きがある。最終的に Tesla の Optimus が 2 万ドル(約 310 万円)以下、1X の NEO が 2 万ドル(約 310 万円)、Unitree G1 が 1.6 万ドル(約 248 万円)といった水準に達するかが「ホーム/消費者市場の臨界点」を決める。

第五が地政学・データ分断の問題である。中国の国家補助と米国の輸出規制・対内投資審査によって、フィジカル AI のサプライチェーン(特殊磁石、減速機、半導体、ハイエンドセンサ)は二極化が進行中。CFIUS(米国対内投資委員会)と中国 SAMR(国家市場監督管理総局)双方の審査が長期化する案件が増えており、SoftBank/ABB の案件も EU・中国・米国の規制承認次第とされる。

2026 年下半期から 2028 年──次に何が起きるか

直近で最も注目される節目は、2026 年 6 月 1 日の Jensen Huang による GTC Taipei at COMPUTEX 基調講演である。NVIDIA は「Five-Layer Cake」と呼ぶフィジカル AI の戦略フレームと、GR00T N2、Cosmos Reason 2、Isaac Lab 3.0 の正式リリースを示すと予想され、110 社超のロボット脳開発者・産業オートメーション・ヒューマノイド企業との連携をさらに広げる構えだ。Tesla は Optimus Gen 3 の量産を 2026 年夏から Fremont で開始し、2026 年内に数百〜数千台の規模、Musk が掲げる「年間 100 万台のキャパシティ」は 2026 年末の名目目標、2027〜28 年に実需が立ち上がる想定である。Tesla は更に 2027 年末までに Optimus の一般販売を計画しているとされる。

ハードウェア側では、1X が 2027 年までにカリフォルニアで年間 10 万台の量産工場を稼働、Apptronik は 2027 年に Apollo の商用受注 10 億ドル相当(約 1,550 億円)を見込み、Hyundai は 2028 年に Georgia 工場で 30,000 台規模のヒューマノイド生産を計画する。基盤モデル側では、Physical Intelligence の追加調達クローズ、Skild Brain の Foxconn ライン本格稼働、Google Gemini Robotics-ER の Atlas 搭載が 2026 年下半期の鍵となる。Gartner は 2028 年までに製造・サプライチェーンで量産段階に進めるのは「20 社未満」と見ており、すでに勝ち残るプレイヤーの絞り込みが進んでいる。

更に注目されるのは、Morgan Stanley が 2025 年 12 月のアウトルックで予測した「2026 年中に主要テックジャイアント(Meta、Google、Apple、Amazon、OpenAI のいずれか)がロボティクス計画を正式発表する」というシナリオである。Amazon は Covariant のキー人材を 2024 年に取り込み、その後 2025 年に FTC へ反トラスト報告が提出されるなど揺れたが、フルフィルメント自動化の延長線上でロボティクス基盤モデルへの本格投資を続けている。Google は DeepMind 経由でハードウェア各社にモデルを供給するレイヤー戦略、Microsoft は NVIDIA・Wayve・Anthropic 経由で間接的に張る形が現時点では中心線である。OpenAI は 1X、Physical Intelligence、Figure(過去)を経由した外部依存から自前ロボティクス計画への回帰観測が複数メディアで取り沙汰されているが、本稿執筆時点で公式アナウンスはない。

シリコンバレー VC の視点で集約すれば、2026 年下半期から 2028 年にかけては「基盤モデル層の覇者が決まり、ハードウェア層が大量量産に移行し、規制と安全標準が国際的に整合化する」という三つの構造変化が同時並行で進むことになる。ETF プロバイダーの KraneShares が言うように、フィジカル AI は「Pilot から Platform へのレース」へと舞台が変わった。短期的にはハイプ過熱と一部企業の淘汰が同居する不安定な局面が続くが、ロボットの“身体・頭脳・神経・血流”が同時に揃いつつあるという事実そのものが、デジタル AI からフィジカル AI への産業変曲点を示している。