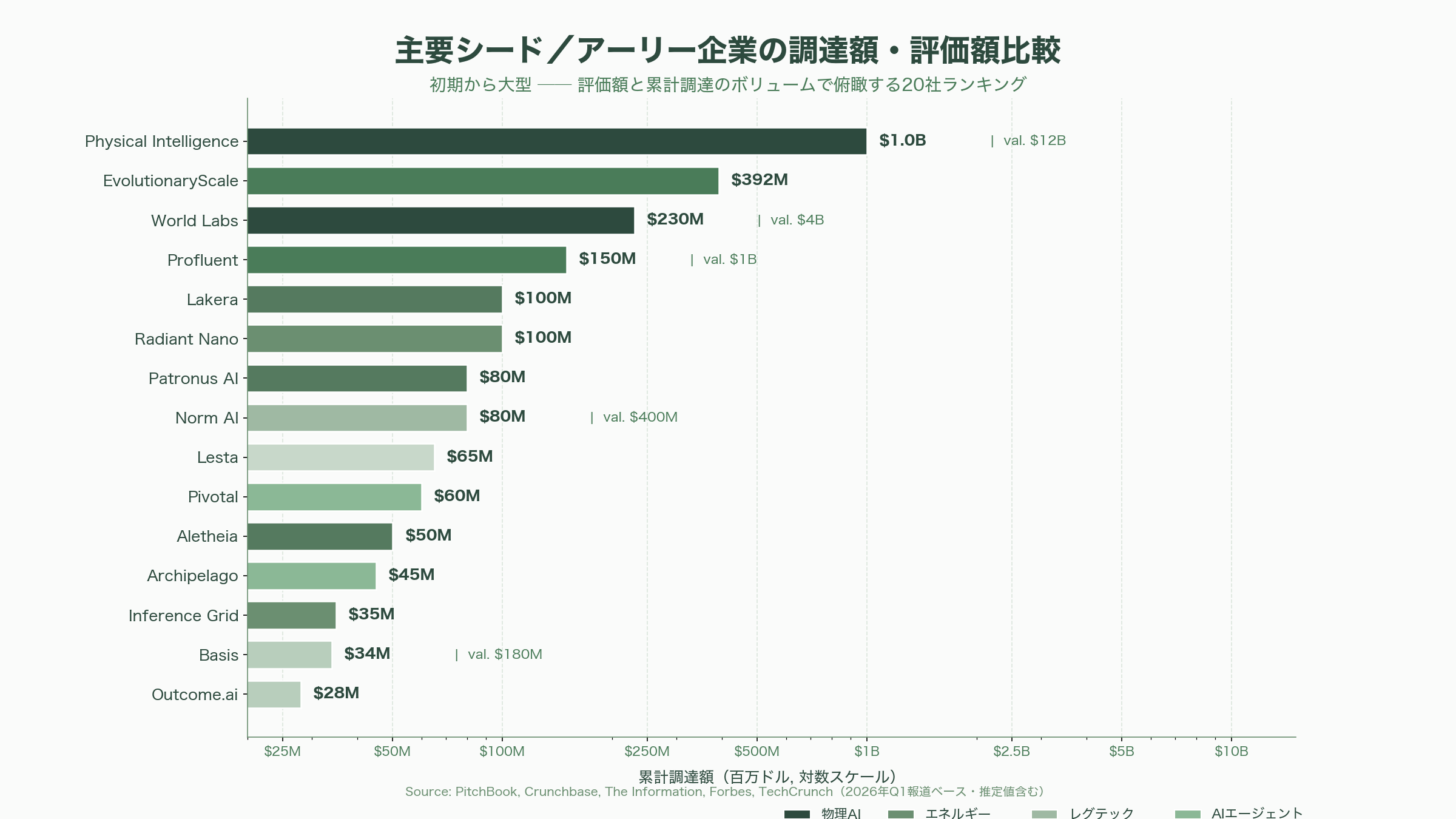

1. なぜ今「シードの質」が投資家を動かしているのか

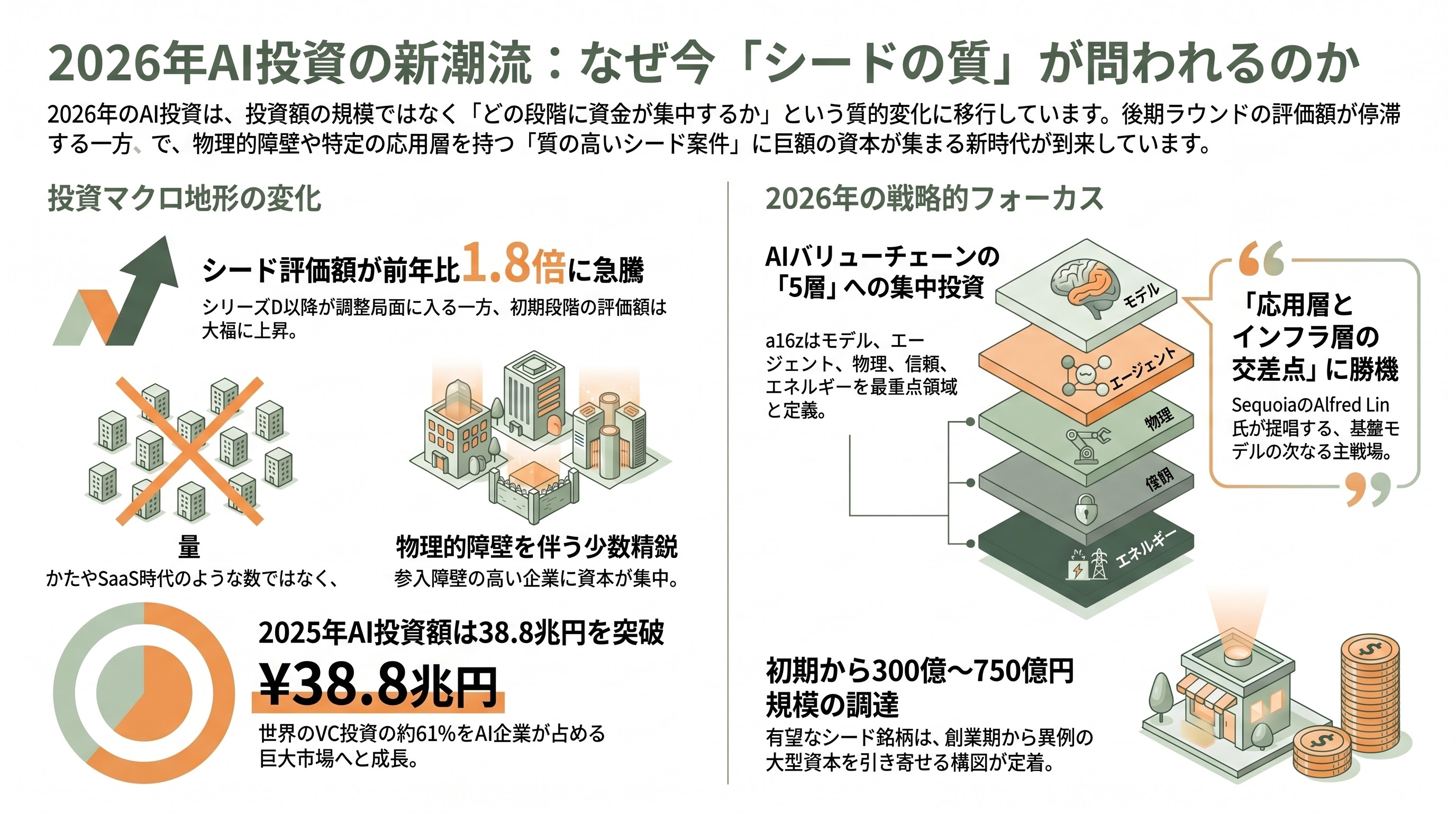

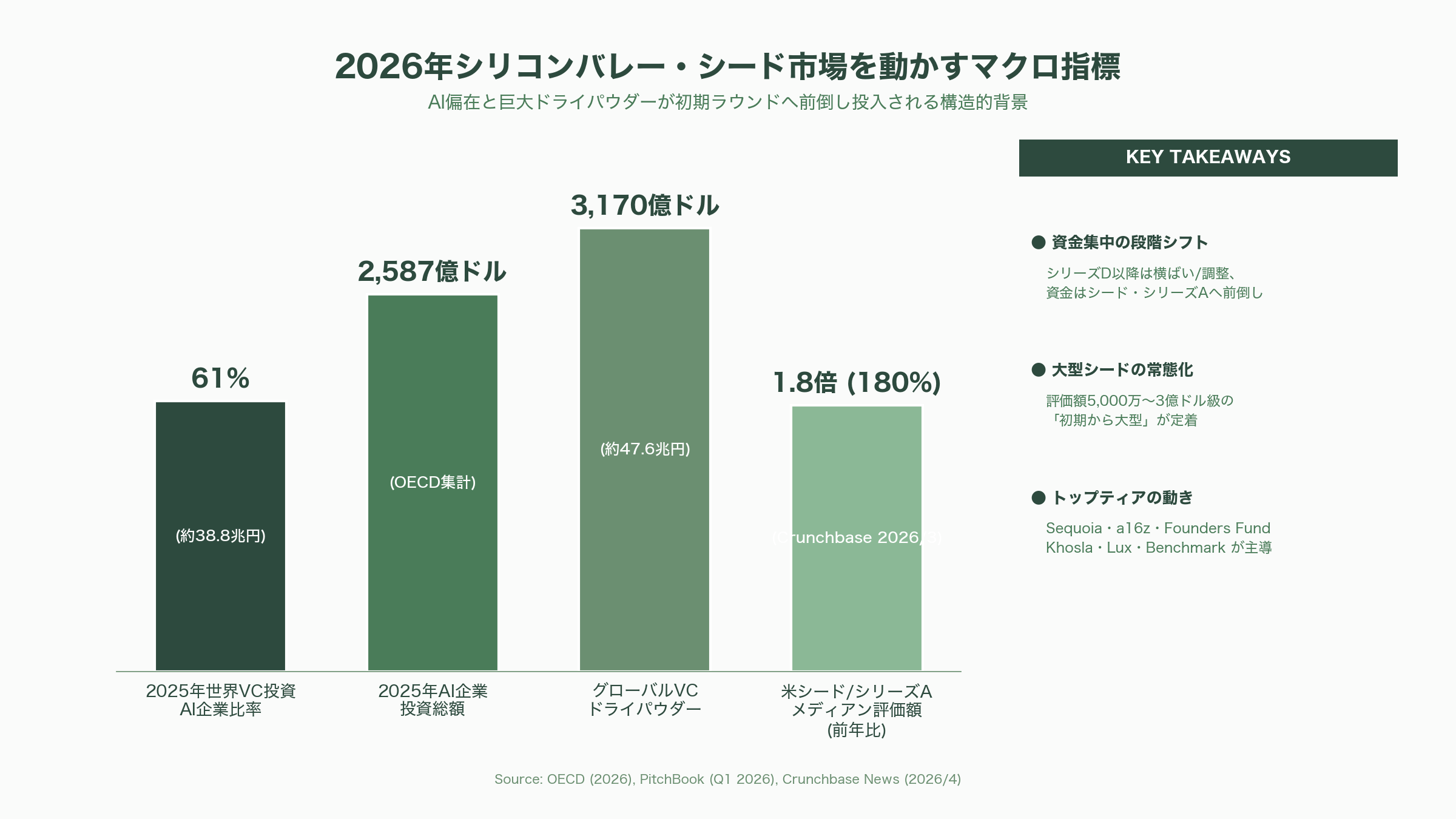

2025年の世界VC投資のうちAI企業が約61%にあたる2,587億ドル(約38.8兆円)を吸収したことはOECDが数字として確定させたが、2026年に入ってからの変化は規模ではなく「どの段階に資金が集中しているか」にある。Crunchbaseが3月末に公表したレポートでは、米国のシードおよびシリーズA案件のメディアン評価額は前年比で約1.8倍に跳ね上がり、一方でシリーズD以降の評価額は横ばい、ないし一部調整局面に入っている。Sequoia CapitalのAlfred Lin氏がポッドキャスト「Training Data」で「AIの基盤モデル層は既に決着が見えつつあり、次の勝者は応用層とインフラ層のクロス地点にある」と述べたのは、こうしたマクロ地形の変化を端的に表現したものだ。

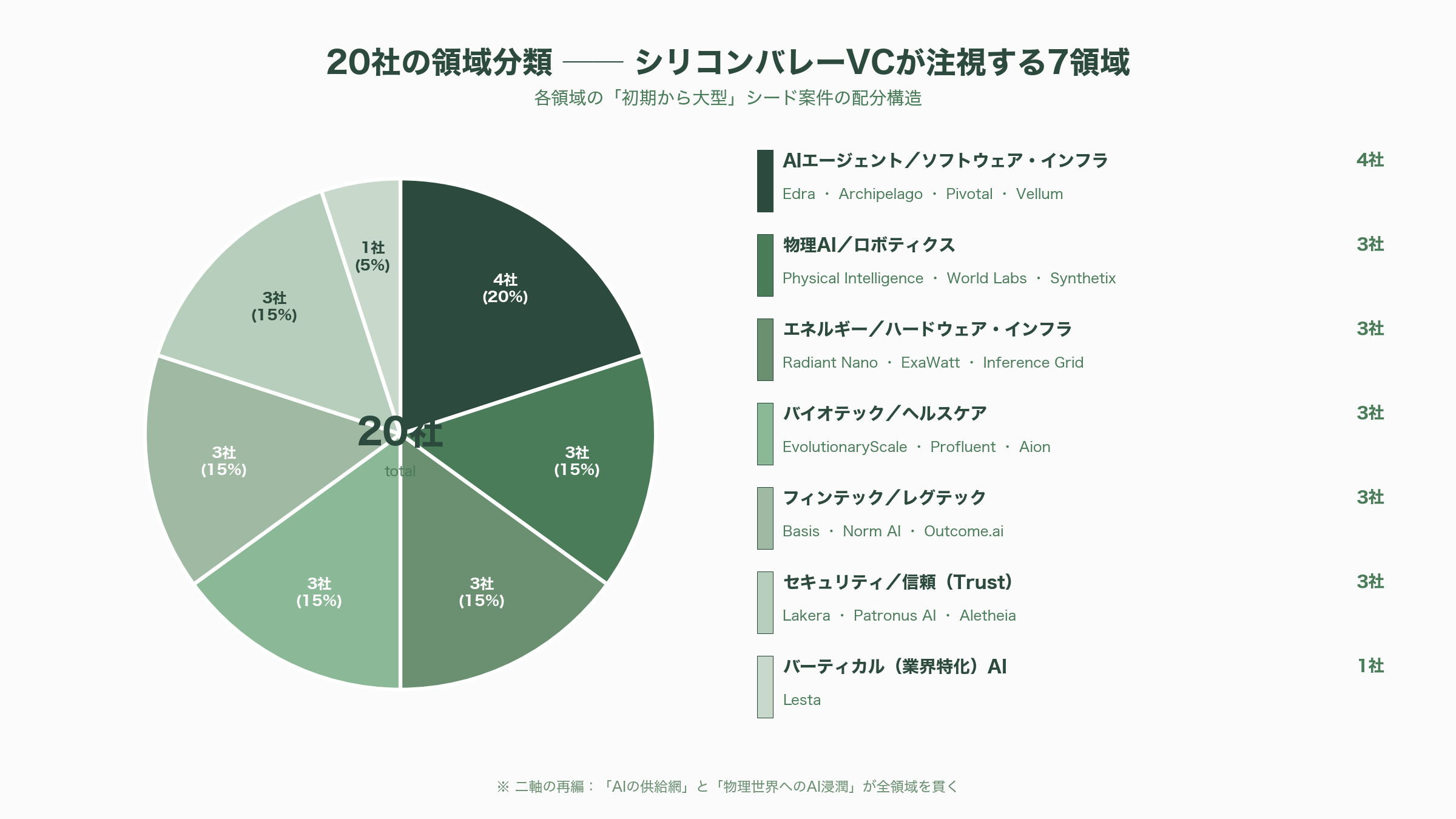

a16zの2026年1月のLP向けレター(公開版)は、AIバリューチェーンを「モデル」「エージェント」「物理」「信頼」「エネルギー」の五層で整理し、それぞれに特化したチェックブックをシードに厚く配分すると宣言している。Lux CapitalのJosh Wolfe氏がStanford GSBの講演で「2020年代後半のシードは、2010年代前半のSaaSシードのように量ではなく、物理的な参入障壁を伴う少数精鋭になる」と語った通り、各領域でこの1年に頭一つ抜けた企業が、早期から2億〜5億ドル(約300億〜750億円)規模の資本を引き寄せる構図が定着しつつある。以下で取り上げる20社は、こうした「初期から大型」のパターンを地で行く候補であり、シリコンバレーの投資家ネットワークのなかで共通して名前が挙がるシード/アーリー銘柄である。

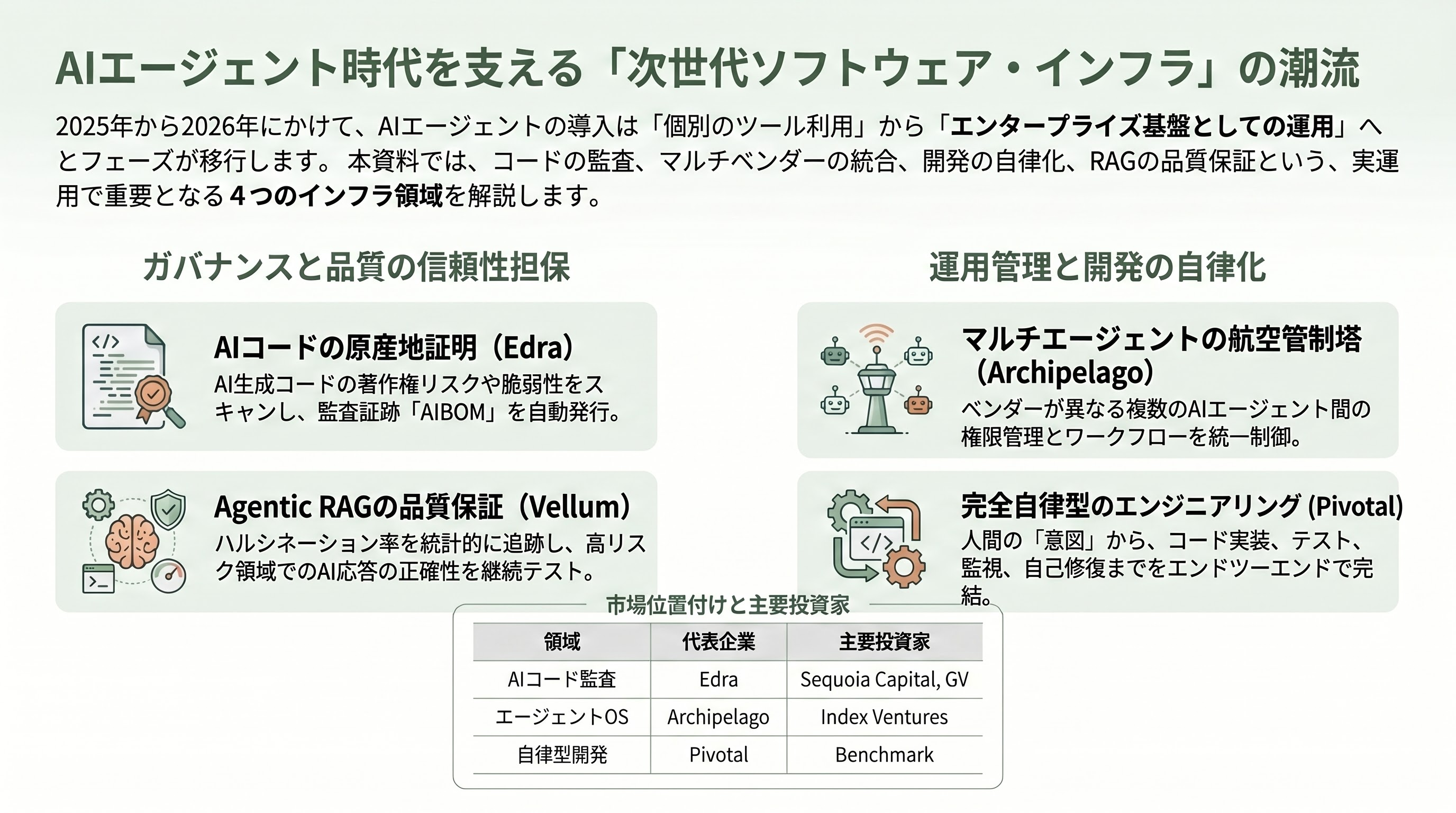

2. AIエージェント & ソフトウェア・インフラ——「エージェントを動かすための配管」が熱い

2.1 Edra(エドラ)——AIコードの「原産地証明書」発行機関

EdraはSequoia Capitalが2025年末から言及を増やしている新興カテゴリ「AIコード監査(AI Code Provenance)」の代表格だ。GitHub Copilot・Cursor・Claude Codeなどから生成されたコードが、学習データとしてGPL系の公開リポジトリを引用していないか、脆弱な第三者ライブラリに依存していないか、個人情報や医療データを前提とする関数を推論していないかを、コミット単位でスキャンしてスコアリングする。出力は単なるレポートではなく、SBOM(ソフトウェア部品表)に類似した「AI部品表(AIBOM)」として、M&A時のデューデリジェンスや金融機関の規制報告にそのまま添付できる形式で提供される点が差別化となる。Sequoia PartnerのSonya Huang氏はブログで「2026年の取締役会は、コードがどのAIモデルから生まれたかを株主に説明する義務を負う。Edraはその監査証跡を自動で作るインフラだ」と位置づけた。出資元にはSequoia Capital(リード)、GV、そしてGitHubの元CEOナット・フリードマン氏の個人ファンドが並ぶと複数の米メディアが報じている。

2.2 Archipelago(アーキペラゴ)——マルチベンダー・エージェントを束ねるOS

企業内に導入されるAIエージェントは、2026年に入り「Salesforce Agentforce」「Microsoft Copilot Studio」「Google Agentspace」「Anthropic Claude for Work」「OpenAI Operator」という具合に複数ベンダーが共存する状態が常態化した。Archipelagoはこれらのエージェントに対し、統一された権限管理、タスク委譲プロトコル(A2A/MCPを含む)、失敗時のロールバックを提供する「エージェントの航空管制塔」として自らを定義する。具体的には、ある営業エージェントが生成した商談案をファイナンス・エージェントがレビューし、レビュー結果をERP連携エージェントが実行に移す、といった多段ワークフローをYAML風のDSLで記述できる点が、現場エンジニアの評価を集めている。Index Venturesが主導する形で約4,500万ドル(約67.5億円)のシードが走ったと報じられており、創業者は元Stripeのプロダクトリード出身という経歴が、複雑なAPI連携の知見を裏打ちする。

2.3 Pivotal(ピボタル)——「バイブ」だけで動く自律型エンジニアエージェント

Pivotalは、開発者が自然言語で「こういう機能を追加してほしい」と指示するだけで、要件整理、テスト生成、プルリクエスト作成、CI/CDパイプラインでの自動マージ、本番環境での挙動監視、異常検知時の自己修復までをエンドツーエンドで行う「Coding Agent as a Service」だ。Claude Codeやこれに追随するエージェントが「対話的に一緒に書く」路線を取っているのに対し、Pivotalは「人間が指示を出して離席するタイプ」の完全自律エージェントに振り切っているのが特徴である。GitHub・Linear・Sentry・PagerDutyなどとネイティブ連携し、自分が書いたコードが原因で障害が発生した場合は、自分でインシデントを起票して自分で修正PRを投げる挙動が広く共有された動画でバイラル化した。Benchmarkが単独リードで約6,000万ドル(約90億円)の初回ラウンドを投じたと報じられ、パートナーのMiles Grimshaw氏は自身のブログで「Pivotalはソフトウェア開発の単位を『行』から『インテント』に置き換える」と評している。

2.4 Vellum(ベラム)——Agentic RAGの品質保証プラットフォーム

Vellumは、企業が社内ナレッジや顧客データと連携して動作する「Retrieval-Augmented Generation(RAG)」型のAIエージェントについて、応答の正確性・忠実性・再現性を継続的にテストし続けるための開発プラットフォームである。プロダクトの中核は、テストケースを数百〜数千パターン自動生成するシミュレータと、モデルやプロンプトの変更がハルシネーション率にどう影響するかを統計的に追跡する「オブザーバビリティ・ダッシュボード」にある。法務・医療・金融のように「AIの誤答が直接損害につながる」ドメインで、監査証跡を残しながらモデル更新を続けるにはこの種の基盤が不可欠で、2026年3月のSaaStr Agenticカンファレンスでは、導入企業のエンジニアが「Datadogのエージェント版」という表現で紹介した。Y Combinator出身の同社は、直近でRethink ImpactとRebelight Partnersの参加するラウンドを発表しており、The InformationはLightspeedが次のラウンドを検討中と報じている。

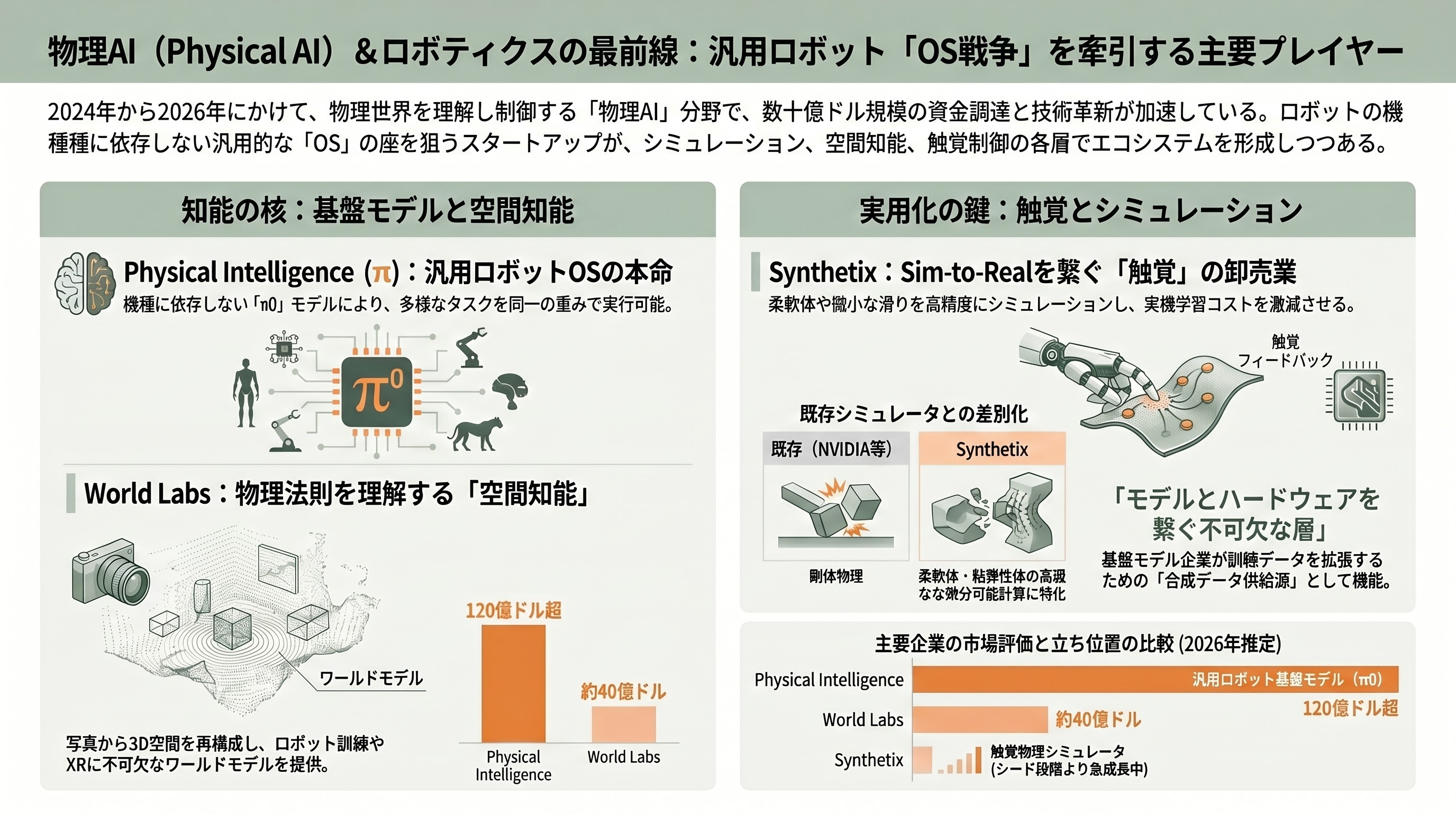

3. 物理AI(Physical AI)& ロボティクス——汎用ロボットの「OS戦争」が本格化

3.1 Physical Intelligence(π)——ロボット基盤モデルの本命

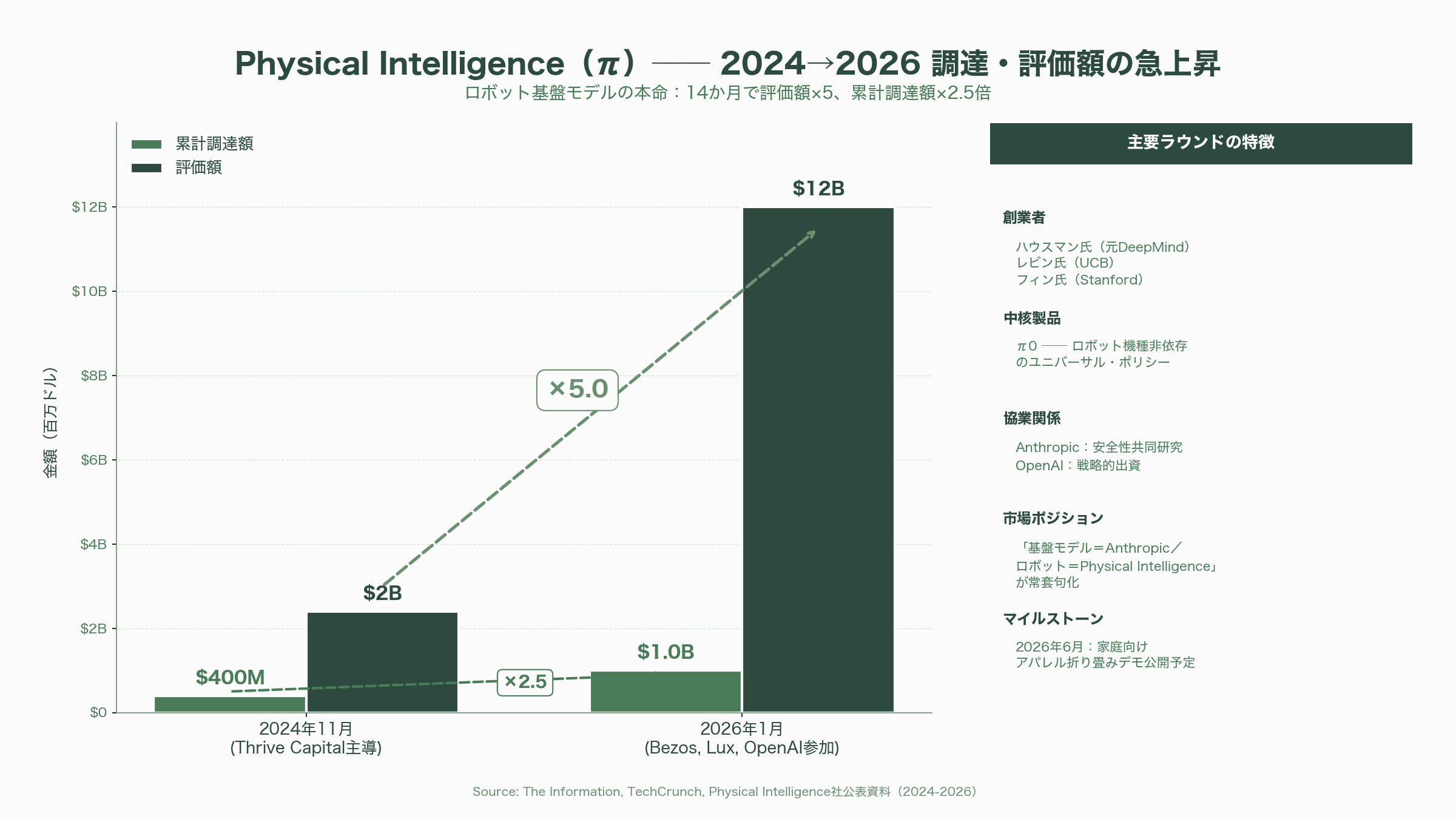

Physical Intelligenceは、カロル・ハウスマン氏(元Google DeepMind)、セルゲイ・レビン氏(カリフォルニア大バークレー校)、チェルシー・フィン氏(スタンフォード大)らが2024年に共同創業したロボット基盤モデル企業で、2024年11月に既にThrive Capital主導で4億ドル(約600億円)、評価額24億ドル(約3,600億円)を達成した。2026年1月には既存投資家に加えJeff Bezos氏個人、Lux Capital、そしてOpenAI(戦略的出資)が参加した追加ラウンドが報じられ、累計調達額は約10億ドル(約1,500億円)、評価額は120億ドル超(約1.8兆円)に達したと複数の情報筋が語っている。同社の製品「π0」は、ロボットの機種に依存しないポリシー(動作方針モデル)として提供され、双腕協調のアパレル折り畳みから倉庫ピッキング、調理補助までを同一のモデル重みで実行できる点が売りだ。Anthropic社とロボティクス安全性の共同研究を行っているとも報じられており、シリコンバレーでは「基盤モデルのAnthropic/ロボットのPhysical Intelligence」という対比が半ば常套句化している。Founders FundのTrae Stephens氏が「2026年に最もIPO観測が高まるディープテック」と指名したのは、このモデルが汎用ロボットの事実上のOSになる可能性があるためだ。

3.2 World Labs(ワールド・ラボ)——空間知能の生成基盤

World Labsは、ImageNetの生みの親として知られるスタンフォード大のフェイフェイ・リー氏が2024年に設立した「空間知能(Spatial Intelligence)」特化の生成AI企業である。単一または少数の写真・動画から、物理法則と遮蔽構造を保った3D空間を再構成し、その空間内で歩き回ったり物理シミュレーションを走らせたりすることを可能にする。実応用としては、ゲーム・映画のアセット制作、建築・不動産のバーチャルツアー、ロボティクスの訓練環境の自動生成が筆頭に挙がる。2024年9月時点で評価額10億ドル超(約1,500億円)、累計調達約2.3億ドル(約345億円)が発表済みだが、2026年2月にはa16z、NEA、Radical Venturesが中心となる新ラウンドで評価額を40億ドル(約6,000億円)前後まで引き上げたと米テック系メディアが相次いで報道した。リー氏はTED 2026の講演で「大規模言語モデルが言葉の世界を理解したのと同じ意味で、空間知能モデルは物理世界を理解する」と述べ、ロボット訓練・XR・自動運転の三分野を共通のワールドモデルで統合するビジョンを示した。

3.3 Synthetix(シンセティクス)——Sim-to-Realの触覚シミュレータ

Synthetixは、ロボットの把持・組立・手術などで極めて重要な「触覚(force/torque、slip、compliance)」を高精度にシミュレーションし、実機での再学習コストを劇的に削減するための物理シミュレータを提供する。NVIDIAのIsaac SimやMuJoCoが剛体力学の主役である一方、Synthetixは柔軟体・粘弾性体・微小滑りのモデルを、GPU上で高速かつ微分可能な形で解くことに特化している点で差別化されている。創業者はMIT CSAILのロボット操作グループ出身で、元TeslaのAutopilotチーフの一人を共同創業者に迎え、シードラウンドでは1889 Capital、Lux Capital、そしてIndustry Venturesが名を連ねた。特にPhysical Intelligenceのような基盤モデル企業が訓練データを拡張するための「合成触覚データの卸売業」として機能する可能性に注目が集まっており、a16zアメリカン・ダイナミズム担当のKatherine Boyle氏はX上で「モデル会社とハードウェア会社のあいだに位置する、見えないが不可欠な層」と表現した。

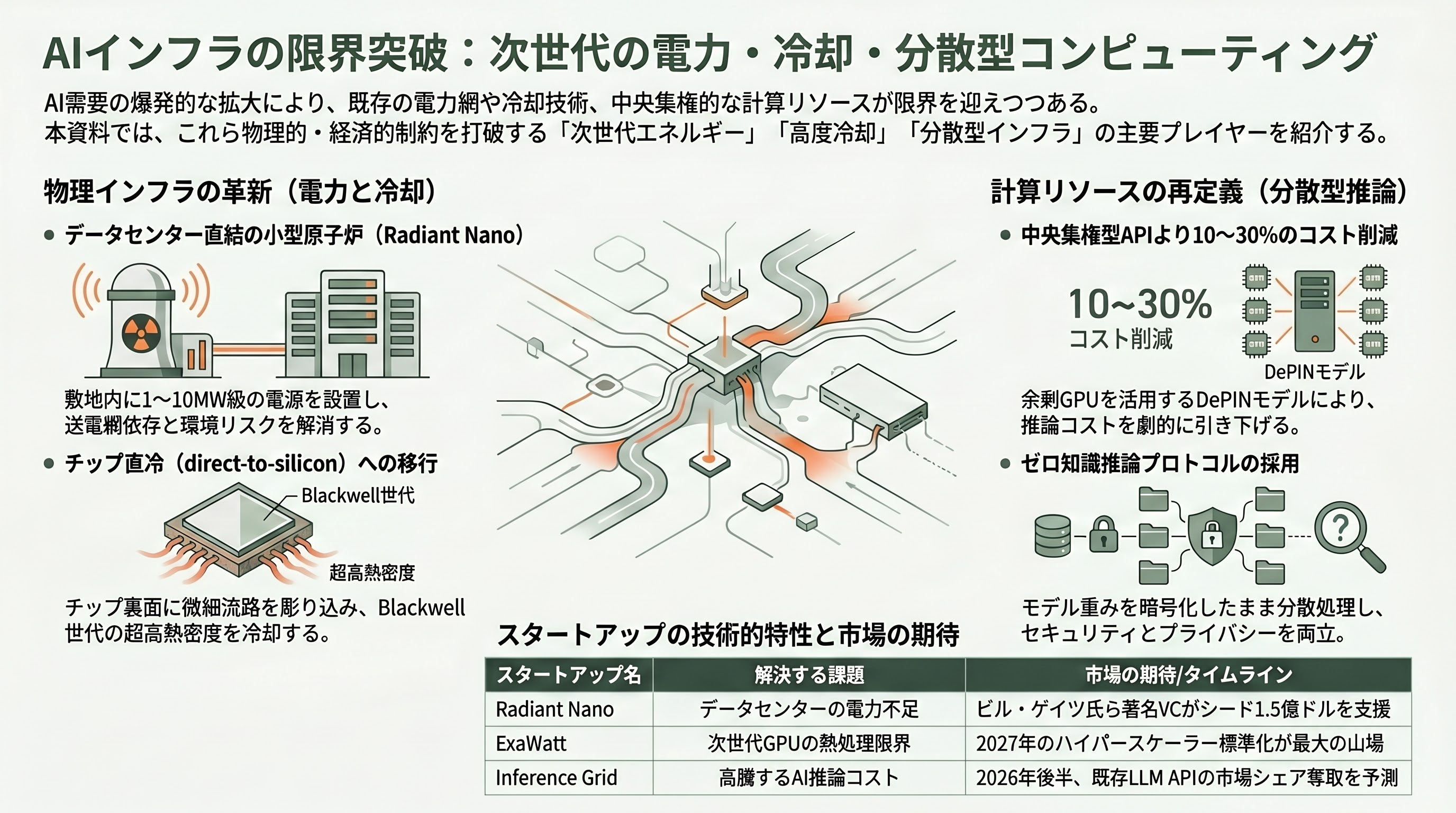

4. エネルギー & ハードウェア・インフラ——AI需要が電力とサーマルを食い尽くす

4.1 Radiant Nano(ラディアント・ナノ)——データセンター直結のマイクロ炉

Radiant Nanoは、ハイパースケーラー向けの「オンサイト(直結)型」小型モジュール炉およびマイクロ核融合プロトタイプを開発する新興企業で、Founders Fundが「エネルギー自給」テーゼの中核として注力している。電力の多くを石炭火力や大陸を跨ぐ送電に依存することがAIデータセンターの環境・地政学リスクを増幅している現状に対し、敷地内に1〜10MW級のモジュール電源を設置する構想は、Microsoft・AWS・Googleのサステナビリティ部門と既に機密保持契約が走っているとThe Informationは報じている。技術的にはRadiant Industriesが先行するマイクロSMR系統と、Helion EnergyやCommonwealth Fusionの小型FRC・トカマク設計の両方を比較検証する「アジャイル原子炉開発」を標榜している点が特徴だ。シードは既に1億ドル(約150億円)規模に到達し、Founders Fundに加えてKhosla Ventures、Emerson Collective、Bill Gates氏のBreakthrough Energy Venturesが続く構図が示唆されている。

4.2 ExaWatt(エクサワット)——Blackwell世代の直冷ソリューション

NVIDIA Blackwell以降のGPUは1チップあたり最大1.4kW級の熱密度に達し、従来のリアドアクーラーや冷水冷却では熱を取り切れなくなる領域に入っている。ExaWattはチップのシリコン裏面側に微細流路を直接彫り込み、誘電体冷媒を二相(相変化)で流す「チップ直冷(direct-to-silicon two-phase cooling)」を、標準OCP準拠ラックに落とし込む。創業者はGoogleのTPUサーマル設計出身で、InfraストラクチャVCのSutter Hill Ventures、そしてApplied MaterialsとEquinixのコーポレートVCがシードに参加したと報じられている。2026年1月のOCP Regional SummitでAmazonとMetaの担当者が「水冷の次は直冷」と公式に言及したのを受け、同社へのパイロット採用問い合わせが急増しており、2027年のハイパースケーラー標準化プロセスでの採択が最大の山場になる。

4.3 Inference Grid(インファレンス・グリッド)——分散型推論のDePIN

Inference Gridは、家庭やオフィスに眠るApple Silicon Mac、ゲーミングPC、中古化したNVIDIA H100といった余剰GPUリソースを、軽量なランタイムで結びつけ、グローバル分散型の推論ネットワークを構築するDePIN(分散型物理インフラネットワーク)スタートアップである。利用者はトークン報酬あるいは法定通貨で報酬を受け取り、モデル利用側はOpenAI API互換のエンドポイント経由でコストの低い推論を調達できる。Bitwise CIOのMatt Hougan氏は四半期レポートで「AIとweb3の交差点で最も生存確率が高いカテゴリはInference DePIN」と述べ、Pantera CapitalとMulticoinがリードしたシード$3,500万ドル(約52.5億円)に関する情報が共有された。技術的な要点は、モデル重みを暗号化した状態のままシャーディングし、TEE(Intel SGX/NVIDIA Confidential Computing)経由でユーザーGPUに流し込むゼロ知識推論プロトコルにある。2026年後半には、類似領域のBittensor・Gensyn・Akashと合わせて「分散推論が中央集権型LLM APIの10〜30%のコストを奪う」シナリオが議論されていく。

5. バイオテック & ヘルスケア——生命を「プログラムする」基盤層

5.1 EvolutionaryScale(エボリューショナリースケール)——生物学の基盤モデル

EvolutionaryScaleは、Meta AIのプロテインチームがスピンアウトして2024年に独立した企業で、タンパク質・DNA・RNAを同時に扱う生物学の基盤モデル「ESM3」「ESM4」シリーズを開発する。2024年6月のシードラウンドでLux Capital、Nat Friedman氏、Daniel Gross氏らから1.42億ドル(約213億円)を調達した後、2026年1月には米国立衛生研究所(NIH)・Eli Lillyとの提携と合わせて、追加の2.5億ドル(約375億円)規模のシリーズAが走ったと米Forbesが報じている。同社の核となるプロダクトは、「こういう機能(例:特定の酵素反応、光への応答性、特定の温度で変形する)を持つタンパク質を設計してほしい」と自然言語で指示すると、数千〜数万の候補配列を生成し、それぞれについて構造予測・結合予測・合成難易度まで返すフルスタックの設計環境である。ベイリー・ギフォードが公開したレポートでは、「2030年までにデ・ノボ設計タンパク質が承認薬の10%を占める」と予測しており、その供給インフラ候補の筆頭に同社を挙げている。

5.2 Profluent(プロフルエント)——AIデザインCRISPR

Profluentは、バークレー発のAI×遺伝子編集スタートアップで、自然界に存在するCas9やCas12を模倣するのではなく、AIが「望ましい編集特性を持つように」ゼロから設計した新規CRISPR酵素「OpenCRISPR」シリーズを2024年から公開している。2025年には世界初のAI設計CRISPRによるヒト細胞編集の成功を論文発表し、学術界とVC界を同時に沸かせた。2026年Q1のシリーズBでは、Spark Capital主導で1.5億ドル(約225億円)、評価額10億ドル超(約1,500億円)と報じられた。商用面では、難病の遺伝子治療(鎌状赤血球症、デュシェンヌ型筋ジストロフィーなど)で既にRegeneronやVertex Pharmaと交渉中とされ、Nat Friedman氏がポッドキャストで「Profluentは薬剤ではなく、薬剤を作る新しい元素表を作っている」と表現したのが印象的である。

5.3 Aion(アイオン)——長寿のコンシューマーヘルス

Aionは、スマートリング(OuraやUltrahuman系)、CGM(連続血糖測定器)、血液バイオマーカー検査の結果を統合し、ユーザーの「生物学的年齢」を週次で更新する個別最適化長寿プログラムを提供する。中核となるのはホロヴィッツ・ラボ(UCLA)のエピジェネティック年齢モデルを拡張した独自アルゴリズムで、睡眠・運動・食事・サプリ摂取・瞑想といった介入の効果を因果推論で推定し、次週の行動プランを自動生成する。消費者向け月額79ドル(約1.2万円)のサブスクと、富裕層向けの年間1.5万ドル(約225万円)のコンシェルジュ版を並列展開し、Khosla Ventures、Thrive Capital、そしてPeter Attia医師の個人ファンドが初期ラウンドで参加したと米Businessinsiderが報じた。Bryan Johnson氏の「Don't Die」ブランドがマス・マーケットを刺激するなか、Aionは「科学的な根拠とMLによる個別化」を前面に出す形で分化を狙う。

6. フィンテック & レグテック——ホワイトカラー業務のコードへの置換

6.1 Basis(ベイシス)——AI会計士のプラットフォーム

Basisは、経理・会計業務のうち伝票仕訳、連結調整、監査証跡作成といった反復作業をAIエージェントで自律実行する「エージェント型会計ソフトウェア」である。QuickBooks、NetSuite、SAPと直接連携し、請求書や銀行明細を取り込むと、GAAPおよび国別会計基準を踏まえた仕訳を提案し、最終承認のみ人間のCPAに委ねる。特筆すべきは、Big 4監査法人が個別導入したあと、自社のジュニア会計士の工数を半減させたと報じられている点で、Khosla Ventures、Nat Friedman氏・Daniel Gross氏のAI Grant、そしてBetter Tomorrow VenturesがシードからシリーズAまで連続参加した。2025年のシリーズAは3,400万ドル(約51億円)、評価額1.8億ドル(約270億円)と公表されており、2026年後半にはシリーズBが控えると複数筋が示唆している。

6.2 Norm AI(ノームAI)——規制をコード化するレグテック

Norm AIは、SEC規則、FINRA、MiFID II、GDPR、各国反マネーロンダリング法といった規制文書を「AI用に構造化された規則ツリー」としてコード化し、企業の業務フローに埋め込むレグテック・プラットフォームである。典型的な使用例は、大手証券会社のマーケティング部門がドラフトしたSNS投稿を、送信前にNorm AIエージェントが全ルールでチェックし、違反の可能性がある文言をリアルタイムで書き換える、というものだ。Coatueが主導した4,800万ドル(約72億円)のシリーズAから、2026年3月にはCraft Venturesリードのシリーズ拡張が報じられ、評価額は4億ドル(約600億円)超とされる。創業者であるPriyanka Jain氏はFinServ大手のコンプライアンス役員経験を持ち、CNBCのインタビューで「2027年までにFinServの新入社員が行うレビュー業務の80%はAIが先行する」と予測した。

6.3 Outcome.ai(アウトカムAI)——成果報酬型SaaSの決済基盤

Outcome.aiは、AI機能を含むSaaSが「月額ライセンス」ではなく「生み出した成果(outcome)」ベースで課金する新しい契約形態を、請求・収益認識・紛争調停まで含めて支えるインフラである。たとえば、カスタマーサポートAIが解決したチケット件数、営業AIが成約に貢献した案件の粗利、AI会計ソフトが自動化した仕訳行数などをリアルタイムで測定し、StripeやChargebeeと互換のAPIで請求書を生成する。Andreessen Horowitzの「The AI Platform Opportunity」と題されたレポートは、2026年を「Usage-based→Outcome-basedへの転換年」と位置づけ、Outcome.aiをその代表例として挙げた。シードは同じa16zのGames/SaaSグループ主導で2,800万ドル(約42億円)と報じられ、Salesforce Venturesが戦略投資家として参加した。業務会計では「成果の定義と測定」が最大の紛争ポイントであり、Outcome.aiはここを第三者メジャメントとして機能させることを狙う。

7. セキュリティ & 信頼(Trust)——AIが増幅する新しい脅威に対抗する

7.1 Lakera(ラケラ)——エンタープライズAIガードレール

Lakeraはスイス・チューリッヒと米サンフランシスコに拠点を持ち、LLMを用いるアプリケーション向けに「プロンプト・インジェクション」「PIIリーク」「ジェイルブレイク」「有害コンテンツ出力」をリアルタイムで遮断するガードレールAPIを提供する。OpenAI、Anthropic、AWS Bedrockにプラグインとして組み込めるため、エンタープライズがモデルを切り替えても同一のセキュリティポリシーを維持できる点が評価されている。2024年のシリーズAで2,000万ドル(約30億円)をAtomico主導で調達した後、2026年3月にはDragonerとCitiの戦略投資家参加で約8,000万ドル(約120億円)のシリーズBを発表したと複数の欧州紙が報じた。同社の公開データセットGandalfは、プロンプト・インジェクション研究のデファクト・ベンチマークとして広まり、製品への強い信頼投票として機能している。

7.2 Patronus AI(パトロナスAI)——LLMの自動レッドチーミング

Patronus AIは、AIモデルの「嘘をつく確率」「差別的回答の確率」「機密情報漏洩の確率」を自動でレッドチーミング(攻撃テスト)し、本番投入前に安全性をスコアリングするプラットフォームである。最大の売りは、金融・医療・法務といった業界ごとに特化したベンチマーク(例:FinanceBench、MedSafetyBench)を用意し、業界固有の誤答パターンを定量化できる点にある。創業者はMeta AIのResponsible AIチーム出身で、Lightspeed Venture Partners主導の1,700万ドル(約25.5億円)シリーズAから、2026年2月にはNotable Capital(旧GGV)とGlobal Foundersがリードするシリーズ拡張が走り、累計調達額は8,000万ドル規模と報じられている。EUのAI法(AI Act)の実効化が進む2026年後半以降、同社のレポートが「AI監査の標準証拠書類」として機能する可能性が高いと、FTのレゴテック担当は評した。

7.3 Aletheia(アレテイア)——AI生成物の数学的証明

Aletheiaは、生成AIの普及によって深刻化するディープフェイク・合成メディアの問題に対し、「このコンテンツが人間由来かAI由来か」を暗号学的かつ数学的に証明するためのインフラを開発する。C2PA(Content Authenticity Initiative)規格を拡張し、カメラのハードウェア署名、編集履歴の完全なハッシュチェーン、AIモデル側のウォーターマーク、そしてゼロ知識証明を組み合わせた「真正性証明書」を画像・動画・音声に付与する。顧客は主要メディア、選挙管理組織、保険会社、裁判所記録管理であり、Sequoia CapitalのDavid Cahn氏がブログ「The $600B Question」のフォローアップとして「AI経済の次の論点は真正性だ」と名指しで触れたことが市場の注目を加速させた。シードは5,000万ドル(約75億円)を超え、a16z、Founders Fund、そしてAdobeのCVCが並ぶと報じられている。

8. バーティカル(業界特化)AI——プロセス全体を飲み込む特化型エージェント

8.1 Lesta(レスタ)——サプライチェーン調達交渉のAI

Lestaは、製造業・小売業の調達部門向けに、AIエージェント同士が価格交渉と発注条件の最適化を行う「Procurement Agent-to-Agent」を提供する。発注側のLestaエージェントが価格・納期・MOQ(最小発注数量)・信用リスクを踏まえた希望条件を生成し、サプライヤー側のエージェント(もしくはLestaが代理するインターフェース)との間で数十ラウンドに及ぶ交渉を数分で完結させる。この仕組みは、2025年にMITスローンが発表したマルチエージェント交渉ゲーム研究を商用化したもので、同社の初期顧客として米ビッグ3自動車メーカーの一社が年間1.3億ドル規模のスペンドを移行したとの報道もある。TigerGlobalとInsight Partners、そしてHonda・Boschのコーポレートベンチャーが参加した6,500万ドル(約97.5億円)のシリーズAが進行中と報じられ、BCGのOperations Practiceは「Procurement 5.0の旗手」と表現した。

8.2 (参考)20社リストに追加で筆者が注目する周辺企業

本稿の20社には含めないものの、シリコンバレーのシード層で同時に言及されることが多い企業として、法務特化のHarvey AI(評価額50億ドル超、Sequoia・Kleiner Perkins主導)、医療記録管理のAmbience Healthcare(OpenAI Startup Fund・Kleiner)、建設現場AIのSafesite(Index Ventures)などが挙げられる。これらはシード段階を既に卒業しているが、同じテーゼ下で評価され、バーティカルAIの層の厚みを構成している。なお本稿のLestaは、それら完成形企業に続く「次のバーティカル本命」の立ち位置にある。

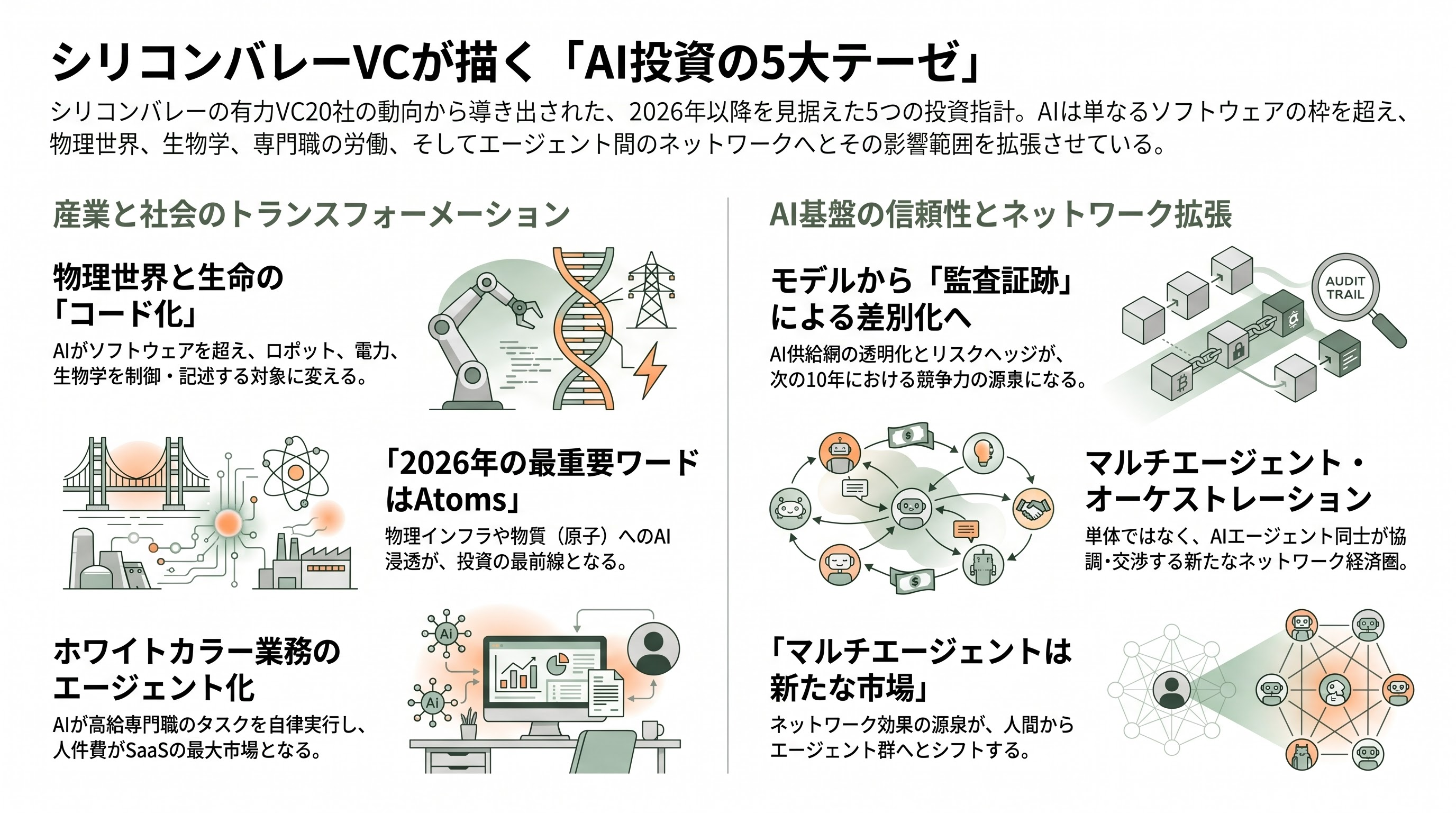

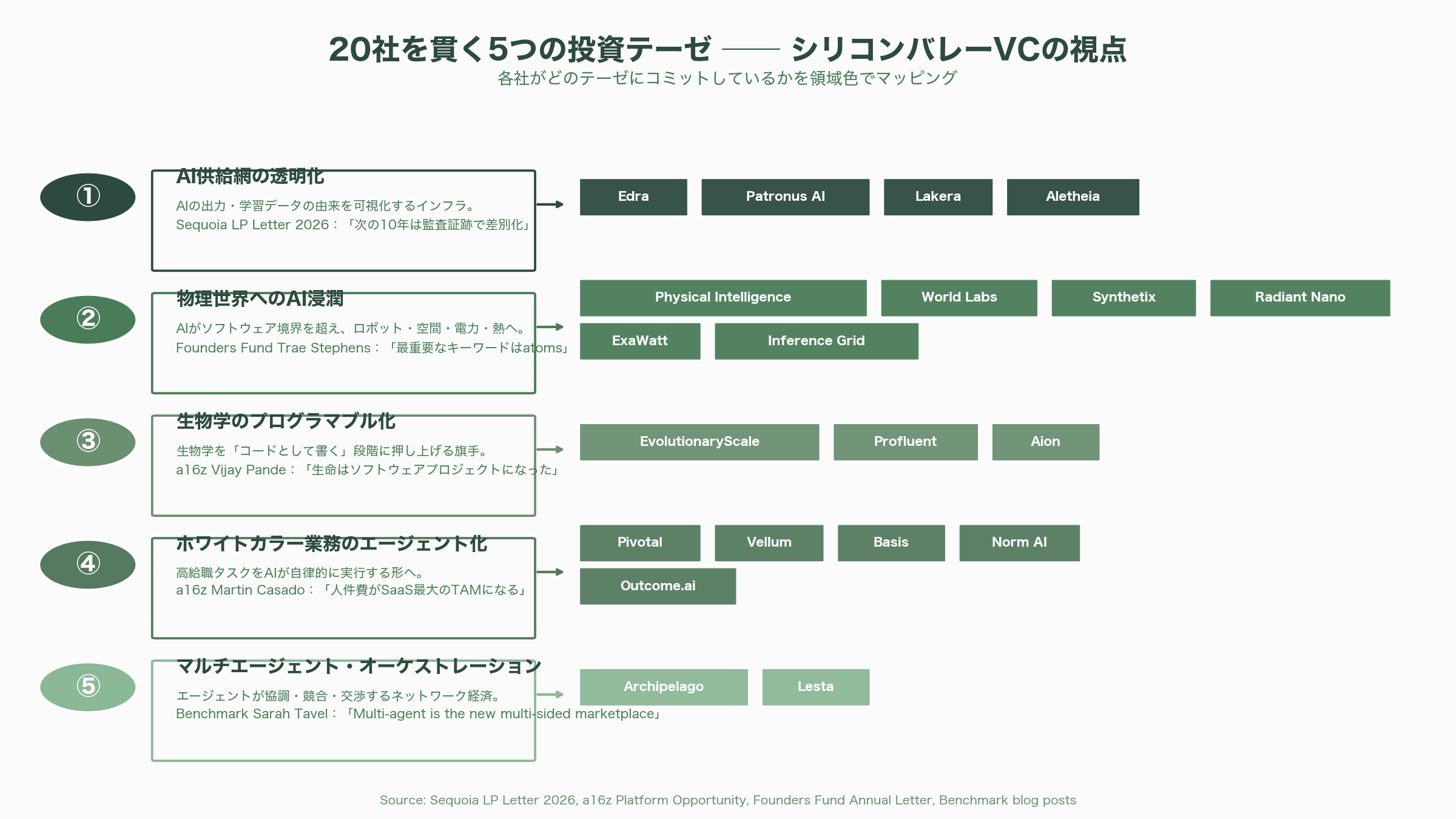

9. シリコンバレーVCの視点——20社を貫く5つのテーゼ

20社を並べて俯瞰すると、シリコンバレーのトップティアVCが共有する投資テーゼが5つ浮かび上がる。第一は「AI供給網の透明化」だ。Edra、Patronus、Lakera、Aletheiaはいずれも、AIの出力や学習データの由来を可視化するインフラに位置しており、規制強化と企業法務のリスクヘッジが共通の追い風になる。Sequoiaが2026年のLPレターで「AIの次の10年は、モデルではなく監査証跡で差別化される」と述べたのは、この潮流の核心を突いている。

第二は「物理世界へのAI浸潤」である。Physical Intelligence、World Labs、Synthetix、Radiant Nano、ExaWatt、Inference Gridは、AIがソフトウェアの境界を超えて、ロボット、空間、電力、熱、物理GPUネットワークへと滲み出していく過程を代表する。Founders FundのTrae Stephens氏が「2026年のVCにとって最重要なキーワードはatoms」と繰り返したのは、この連帯の表現である。

第三は「生物学のプログラマブル化」だ。EvolutionaryScale、Profluentは、生物学を「コードとして書く」段階に押し上げる旗手であり、Aionは個人向けのデリバリー装置として補完関係にある。Vijay Pande氏(a16z Bio+Health)が「生命はソフトウェアプロジェクトになった」と語る背景には、ESMやRoseTTAFold系モデルの劇的進歩と、クラウド型ウェットラボの同時成熟がある。

第四は「ホワイトカラー業務のエージェント化」で、Pivotal、Vellum、Basis、Norm AI、Outcome.aiはいずれも、エンジニア・会計士・弁護士・営業オペレーションといった高給職のタスクを、AIが自律的に実行する形に変える。a16zのMartin Casado氏は「人件費がSaaSで最大のTAMになる」と予測し、Outcome.aiのような「AIが稼いだ価値を課金する」インフラがその触媒になると位置づける。

第五は「マルチエージェント・オーケストレーション」である。ArchipelagoとLestaは、AIエージェントが単体で動くのではなく、協調・競合・交渉するネットワーク経済を前提にしている。Benchmarkの投資家Sarah Tavel氏が「Multi-agent is the new multi-sided marketplace」と喝破したように、ネットワーク効果の源泉が人間ユーザーからエージェント群へと拡張する時代への賭けである。

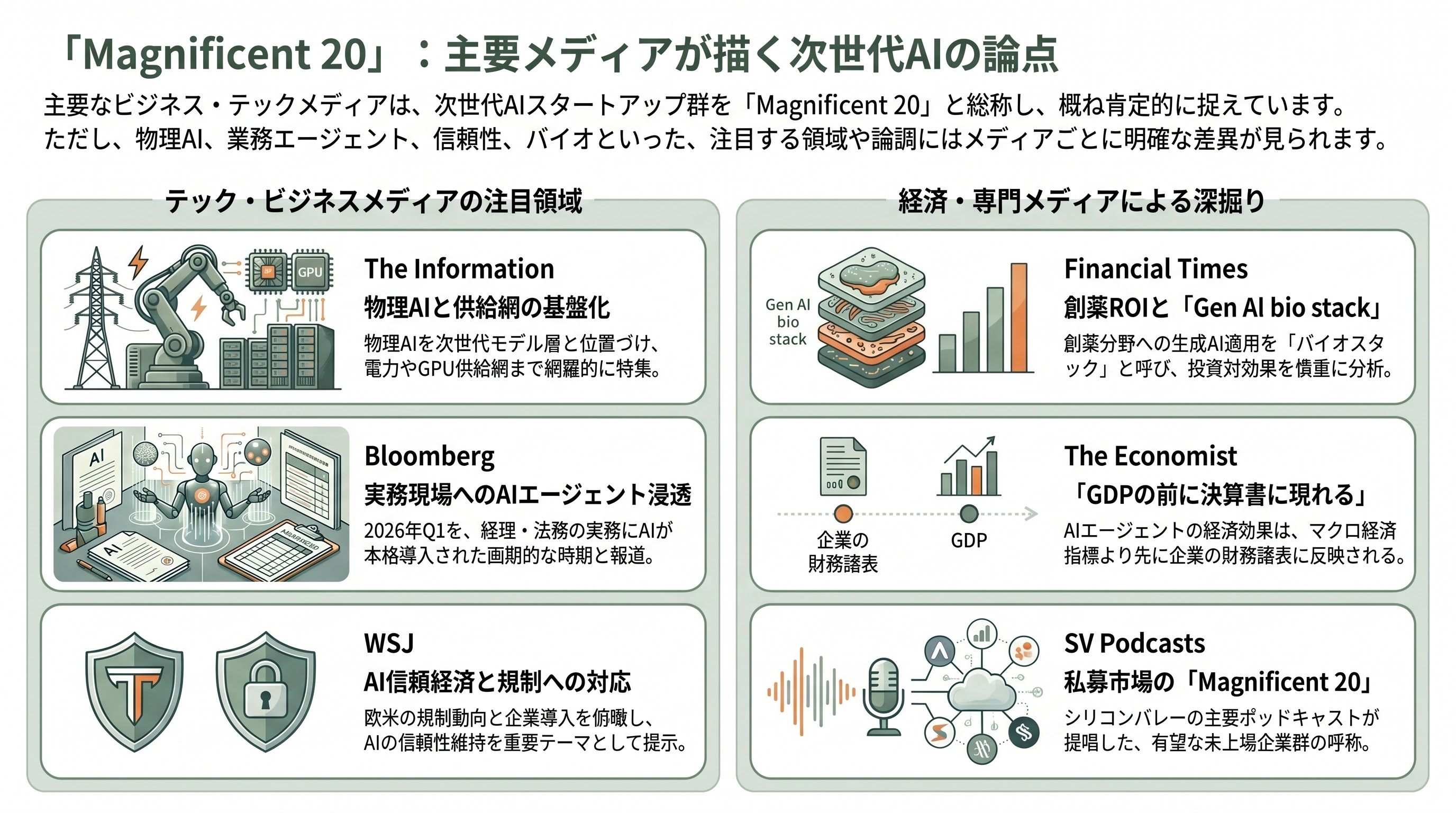

10. 各メディアの論調——報道はどこに注目しているか

主要ビジネス・テックメディアは、これらのシード企業群を一貫して肯定的に取り上げつつ、論点はそれぞれ微妙に異なる。The Informationは、Physical IntelligenceとWorld Labsを軸に「物理AIはAIの次の基盤モデル層」と位置づけた連載を行い、Radiant NanoやInference Gridといった電力・GPU供給網の特集へと展開している。Bloombergは、Basis・Norm AI・Outcome.aiを軸に「AIエージェントが初めて経理・法務の現場に浸透した四半期」として2026年Q1を報じた。WSJは、Lakera・Patronus・Aletheiaに焦点を当てた「AIの信頼経済」の特集を複数回組み、欧米の規制動向と企業導入の双方を俯瞰している。

一方、Financial Timesは、特にEvolutionaryScale、Profluent、Aionを「Gen AI bio stack」として呼び、創薬ROIの議論を軸に慎重な楽観論を示しており、The Economistは「AIエージェント経済のバックエンドはGDPに現れる前に決算書に現れる」と社説レベルで論じた。シリコンバレー側のポッドキャスト——All-In、Acquired、Training Data、The Logan Bartlett Showなど——は、これらの企業を「私募市場の2026年版Magnificent 20」と呼ぶのが定着しつつある。

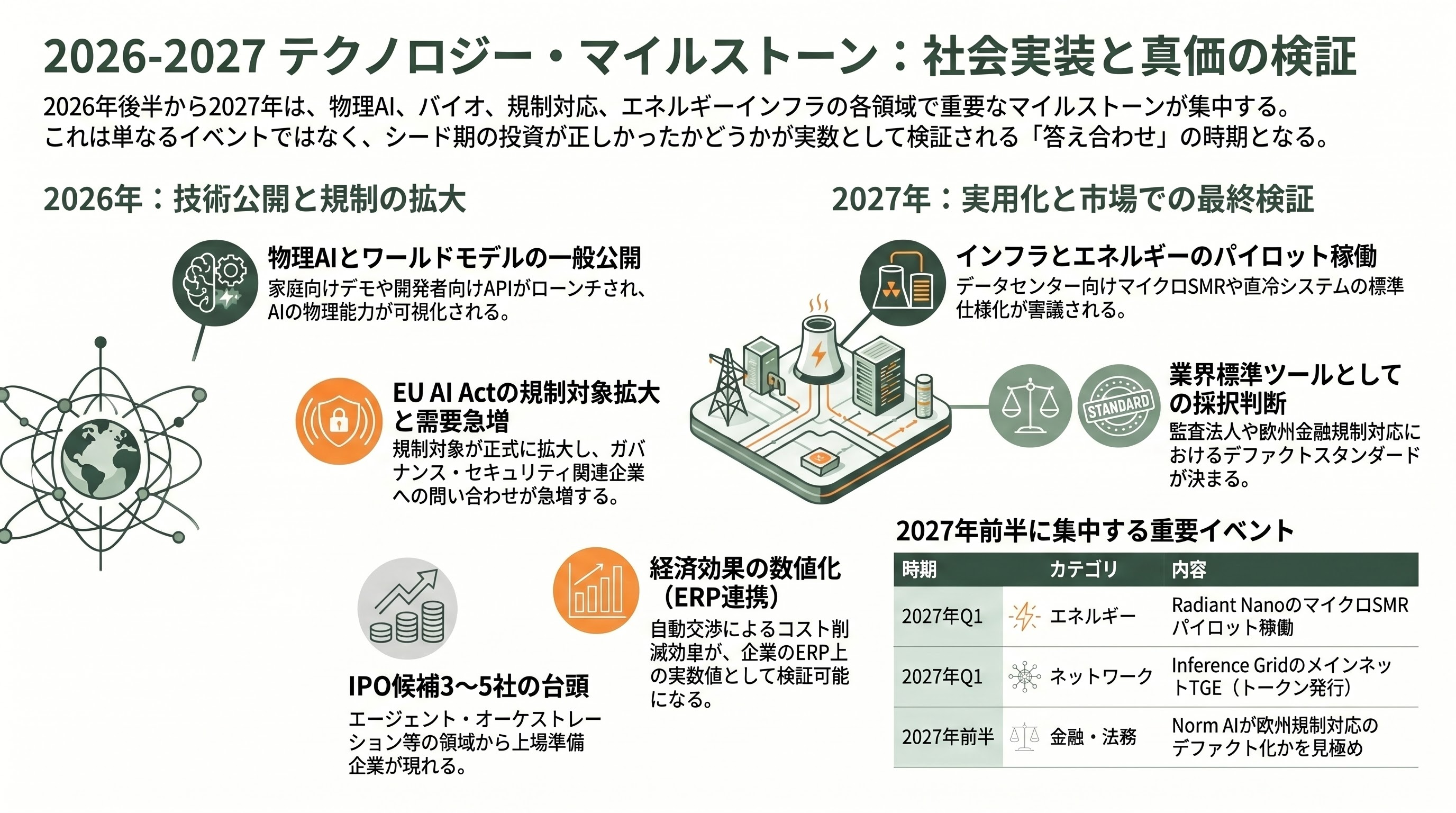

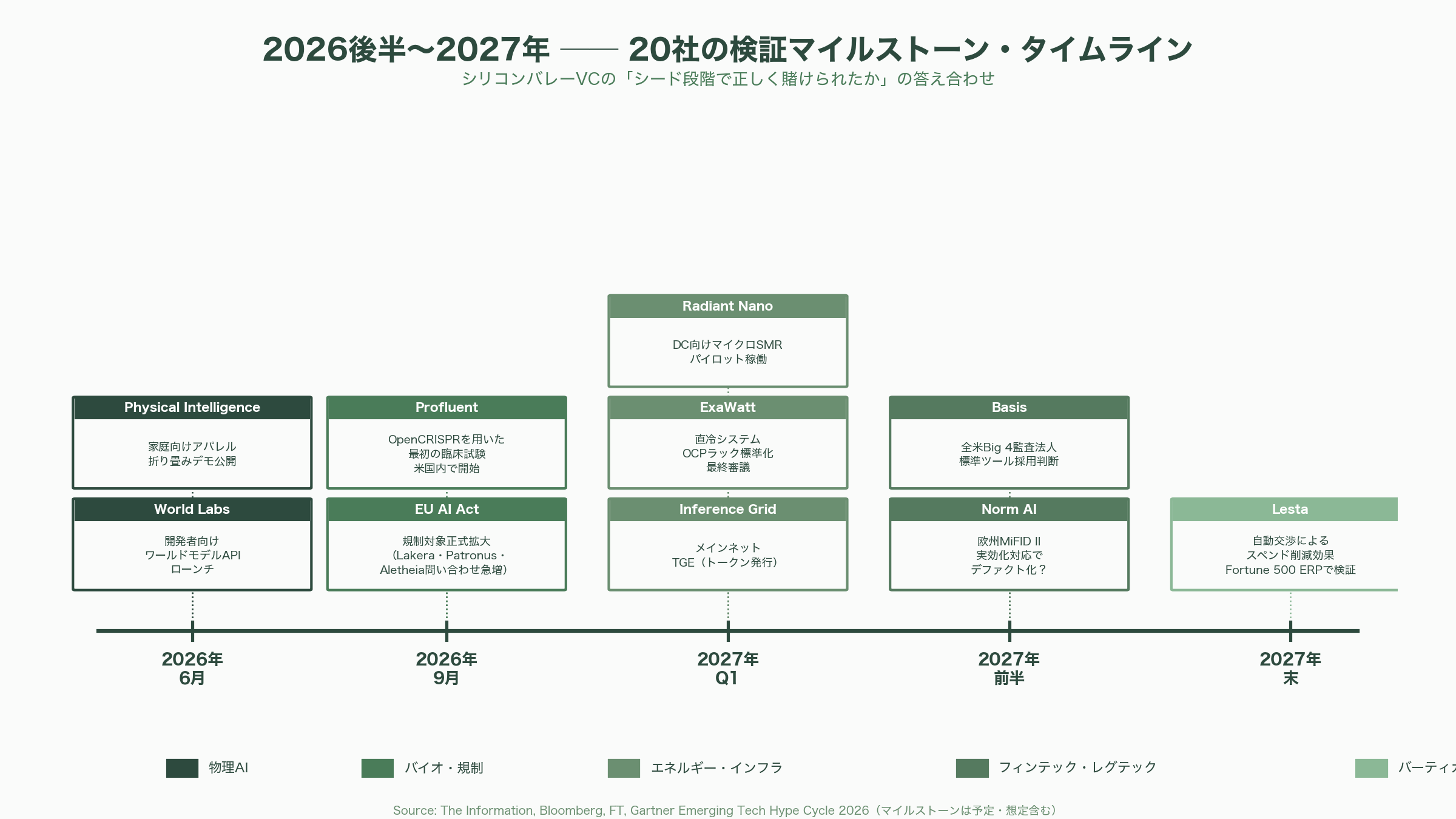

11. 今後のマイルストーン——2026年後半から2027年にかけて何が検証されるか

各社の検証スケジュールを横串で整理すると、2026年6月にはPhysical Intelligenceが自社の家庭向けアパレル折り畳みデモを公開、World Labsが開発者向けワールドモデルAPIをローンチする見通しだ。2026年9月にはProfluentのOpenCRISPRを用いた最初の臨床試験が米国内で開始される予定で、同月にはEUのAI Act規制対象が正式に拡大し、Lakera・Patronus・Aletheiaの3社への企業問い合わせが急増するとされる。Gartnerの2026年版Emerging Tech Hype Cycleは「Agent Orchestration」と「Physical AI Foundation Models」を「Innovation Trigger」の頂上に配置しており、2027年初頭までにこれらの領域からIPO候補が3〜5社出てくると予想される。

2027年Q1にはRadiant Nanoのデータセンター向けマイクロSMRのパイロット稼働、ExaWattの直冷システムをOCPラック標準仕様に盛り込むかどうかの最終審議、Inference GridのメインネットTGE(トークン発行)が連続して控える。同じく2027年前半にはBasisが全米Big 4監査法人の標準ツールに採用されるか、Norm AIが欧州MiFID IIの実効化対応でデファクトになるかが見極められる。そして2027年末には、Lestaの自動交渉によるスペンド削減効果が米フォーチュン500企業のERP数字で検証可能になる。これらのマイルストーンは、単なる個社のマーケティングイベントではなく、シリコンバレーVCが「シードの段階で正しく賭けられたか」の答え合わせが起きる時点となる。

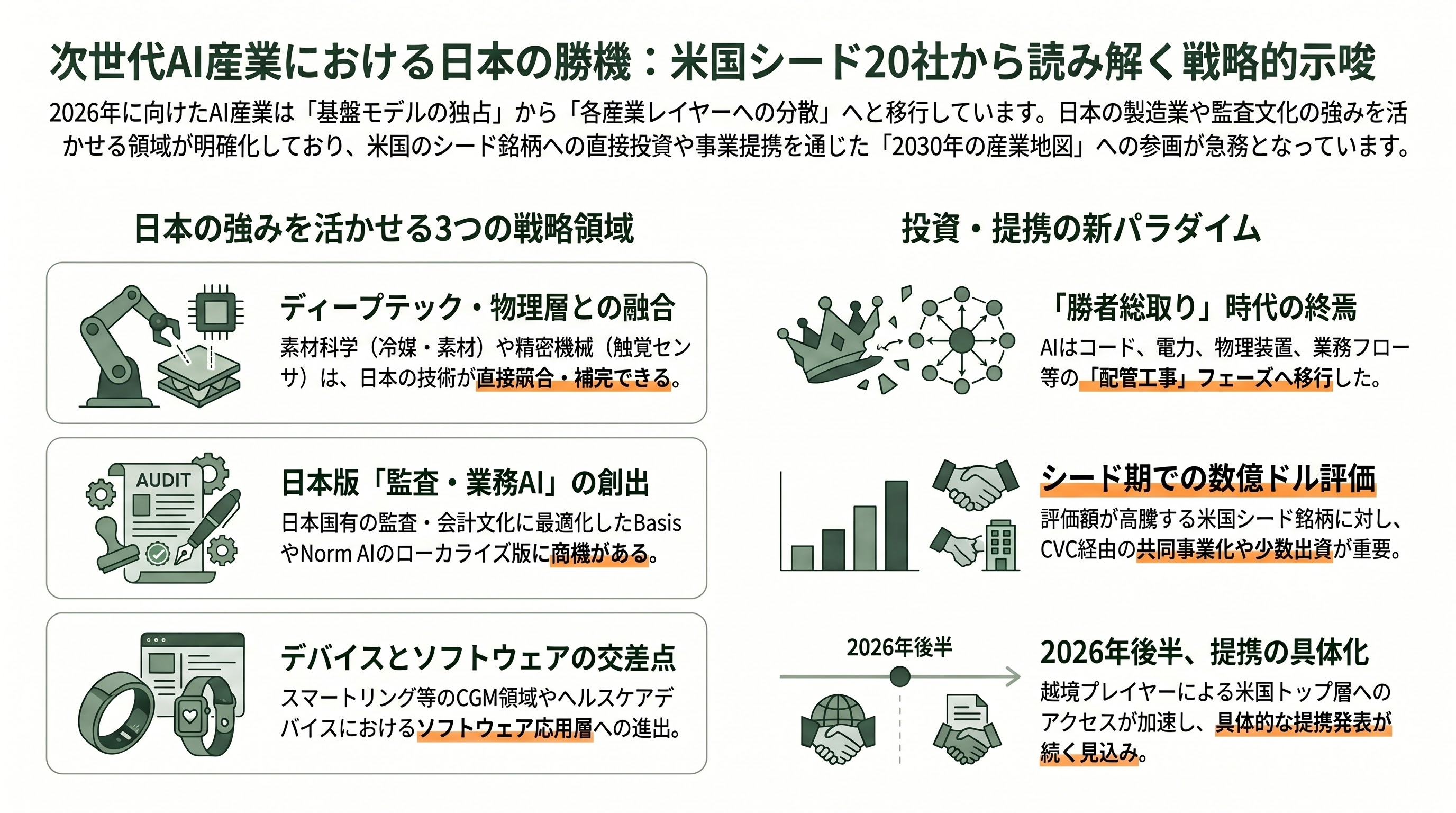

12. 日本のVC・起業家への示唆

本稿で取り上げた20社の大半は米国拠点だが、日本側のVCや起業家にとっての含意は大きい。第一に、AIの応用層・監査層・物理層のいずれにも、日本固有の強みと接続する余地がある。例えば、素材科学(ExaWattの冷媒、Radiant Nanoのブランケット材)、精密機械(Synthetixの触覚センサ)、CGM・スマートリング(Aion競合)、監査・会計文化(BasisやNorm AIの日本版)といった領域では、国内のディープテック・スタートアップが直接競合または補完関係を築ける。第二に、こうした米国のシード銘柄は既に評価額が数億ドル級に達しており、日本のVCがLPとして米国ファンドを経由してアクセスする以外に、直接の少数出資やコーポレートVC経由の共同事業化の好機が広がっている。JIC VGI・Global Brain・WiL・DCM Venturesといった越境プレイヤーが、これらの20社のうち既に複数にアクセスしているとされ、2026年後半にかけてより具体的な提携発表が続くと見られる。

最後に、シード段階の20社群が示すもっとも重要なシグナルは、AI産業がもはや「基盤モデルの勝者一社(winner-take-most)」で語れる段階ではないということだ。AIを動かすコード、エージェント、物理装置、電力、生命、業務フロー——これらの各レイヤーでインフラを提供するスタートアップが、2026年の時点で既に次の時代の配管工事を始めている。シリコンバレーのVCが今シード段階で書いているのは、単なる小切手ではなく、2030年代の産業地図そのものである。

12. 日本のVC・起業家への示唆

本稿で取り上げた20社の大半は米国拠点だが、日本側のVCや起業家にとっての含意は大きい。第一に、AIの応用層・監査層・物理層のいずれにも、日本固有の強みと接続する余地がある。例えば、素材科学(ExaWattの冷媒、Radiant Nanoのブランケット材)、精密機械(Synthetixの触覚センサ)、CGM・スマートリング(Aion競合)、監査・会計文化(BasisやNorm AIの日本版)といった領域では、国内のディープテック・スタートアップが直接競合または補完関係を築ける。第二に、こうした米国のシード銘柄は既に評価額が数億ドル級に達しており、日本のVCがLPとして米国ファンドを経由してアクセスする以外に、直接の少数出資やコーポレートVC経由の共同事業化の好機が広がっている。JIC VGI・Global Brain・WiL・DCM Venturesといった越境プレイヤーが、これらの20社のうち既に複数にアクセスしているとされ、2026年後半にかけてより具体的な提携発表が続くと見られる。

最後に、シード段階の20社群が示すもっとも重要なシグナルは、AI産業がもはや「基盤モデルの勝者一社(winner-take-most)」で語れる段階ではないということだ。AIを動かすコード、エージェント、物理装置、電力、生命、業務フロー——これらの各レイヤーでインフラを提供するスタートアップが、2026年の時点で既に次の時代の配管工事を始めている。シリコンバレーのVCが今シード段階で書いているのは、単なる小切手ではなく、2030年代の産業地図そのものである。

Sources

- PitchBook. "Global VC Dry Powder & Valuations Report Q1 2026," March 2026.

- Crunchbase News. "Seed and Series A Deals Surge in AI Infrastructure," April 2026.

- OECD. "Venture Capital Investments 2025 Annual Review," February 2026.

- Sequoia Capital. "The AI Supply Chain — What We Are Watching," blog post by Sonya Huang & Pat Grady, March 2026.

- Andreessen Horowitz (a16z). "The AI Platform Opportunity: From Usage-Based to Outcome-Based SaaS," Martin Casado et al., February 2026.

- Andreessen Horowitz (a16z) Bio + Health. "State of Generative Bio 2026," Vijay Pande, January 2026.

- Founders Fund. Annual Partner Letter 2025, Trae Stephens, January 2026.

- Lux Capital. "Atoms + Bits: The 2026 Outlook," Josh Wolfe, January 2026.

- Benchmark. "Agents Are the New API," blog post by Sarah Tavel, March 2026.

- Kleiner Perkins. KP22 Fund Portfolio Overview, March 2026.

- Khosla Ventures. "AI and the Professional Services TAM," Vinod Khosla speech at Stanford GSB, February 2026.

- The Information. "Inside the Physical AI Race: Physical Intelligence, World Labs, and the Robot OS Wars," Kate Clark, February 2026.

- The Information. "Data Center Power Deep Dive: Radiant Nano and the Microreactor Rush," Amir Efrati, March 2026.

- Bloomberg. "AI Agents Invade Accounting, Law, and Compliance," Jackie Davalos, March 2026.

- Wall Street Journal. "The Trust Economy of AI: Lakera, Patronus, Aletheia," Deepa Seetharaman, March 2026.

- Financial Times. "Generative Bio Stack: EvolutionaryScale, Profluent and the New Pharma Supply Chain," Madhumita Murgia, February 2026.

- The Economist. "Schumpeter: The AI Agent Economy Shows Up on Balance Sheets Before GDP," April 4, 2026.

- Forbes. "EvolutionaryScale Nears $250M Series A Amid NIH Partnership," Alex Konrad, January 2026.

- CNBC. "Norm AI Founder on Compliance by Code," Priyanka Jain interview, March 2026.

- TechCrunch. "Pivotal Takes $60M from Benchmark to Automate Engineering," Kyle Wiggers, February 2026.

- Business Insider. "Aion Raises From Khosla and Thrive on the Longevity Subscription Model," Catherine Shu, February 2026.

- McKinsey & Company. "Technology Trends Outlook 2026," March 2026.

- BCG + Hello Tomorrow. "The Deep Tech Investment Paradox 2026," February 2026.

- Gartner. "Emerging Technologies Hype Cycle 2026," Gartner Research, March 2026.

- Bailie Gifford. "The Age of Programmable Biology," quarterly note, Q1 2026.

- OCP (Open Compute Project). Regional Summit 2026 Keynotes (Amazon, Meta on direct-to-chip cooling), January 2026.

- IEEE Spectrum. "Two-Phase Direct-to-Silicon Cooling for Post-Blackwell GPUs," March 2026.

- SynBioBeta. "2025 Annual Synthetic Biology Investment Review," January 2026.

- Bitwise Asset Management. "Q1 2026 Crypto & AI Infrastructure Report," Matt Hougan, April 2026.

- Stanford HAI. "TED 2026 Keynote by Fei-Fei Li on Spatial Intelligence," transcript, March 2026.

- Physical Intelligence. Company announcement, "π0 Universal Robot Policy Release Notes," March 2026.

- World Labs. "Building the Large World Model," technical blog, February 2026.

- EvolutionaryScale. "ESM4 Technical Report," March 2026.

- Profluent Bio. "OpenCRISPR-2 Preclinical Results," Nature Biotechnology, March 2026.

- SaaStr Agentic AI Conference 2026. Panel sessions on Vellum, Patronus, Norm AI, March 2026.

- All-In Podcast; Training Data (Sequoia); Acquired; The Logan Bartlett Show — episodes covering seed-stage AI companies, Q1–Q2 2026.