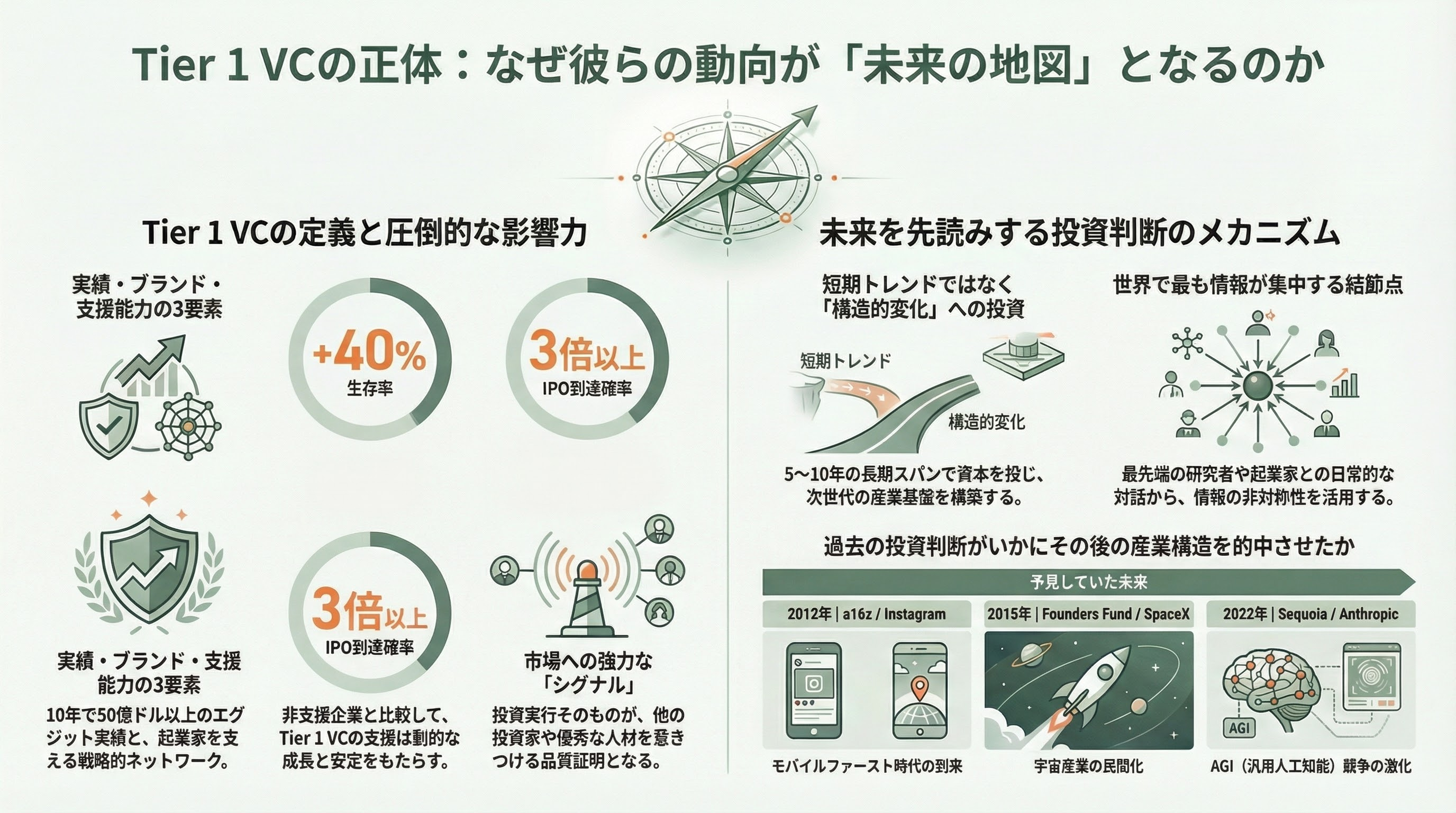

Tier 1 VCとは何か――なぜ彼らの動向が世界の未来を映すのか

ベンチャーキャピタルの世界には明確な階層構造がある。「Tier 1 VC」と呼ばれるトップファームは、単に資金力が大きいだけではない。彼らは起業家にとっての「品質証明書」として機能し、その投資は他の投資家、顧客、採用候補者に対する強力なシグナルとなる。

Tier 1 VCの定義は厳密ではないが、以下の要素が共通している。第一に、直近10年間で50億ドル(約7,500億円)以上のエグジット(IPOまたは買収)実績を持つこと。第二に、ブランドとネットワーク効果により、最高の起業家が最初に電話をかける相手であること。第三に、債務調達、法務、採用において戦略的な支援ネットワークを提供できること。

オンタリオ教職員年金基金(OTPP)の分析によれば、Tier 1 VCの支援を受けたスタートアップは、そうでない企業と比較して生存率が40%高く、IPO到達確率は3倍以上だ。これは単なる「資金」の効果ではなく、ネットワーク、知見、ブランドハロー効果の総合的な結果である。

なぜ彼らの投資先を追うことが未来予測に等しいのか。答えは単純だ。Tier 1 VCは、世界で最も情報が集中する場所にいる。年間数千件のピッチを受け、最先端の研究者・起業家と日常的に対話し、テクノロジーの最前線にいる。さらに、彼らは自らの資本を5〜10年の長期で投じるため、短期的なトレンドではなく構造的変化に賭ける。2012年にa16zがInstagramに投資した時、モバイルファーストの時代が来ることを確信していた。2015年にFounders FundがSpaceXに追加投資した時、宇宙産業の民間化を見据えていた。2022年にSequoiaがAnthropicに投資した時、AGI競争の輪郭が見えていた。彼らの投資判断を追うことは、3〜5年後の産業構造を先読みすることに他ならない。

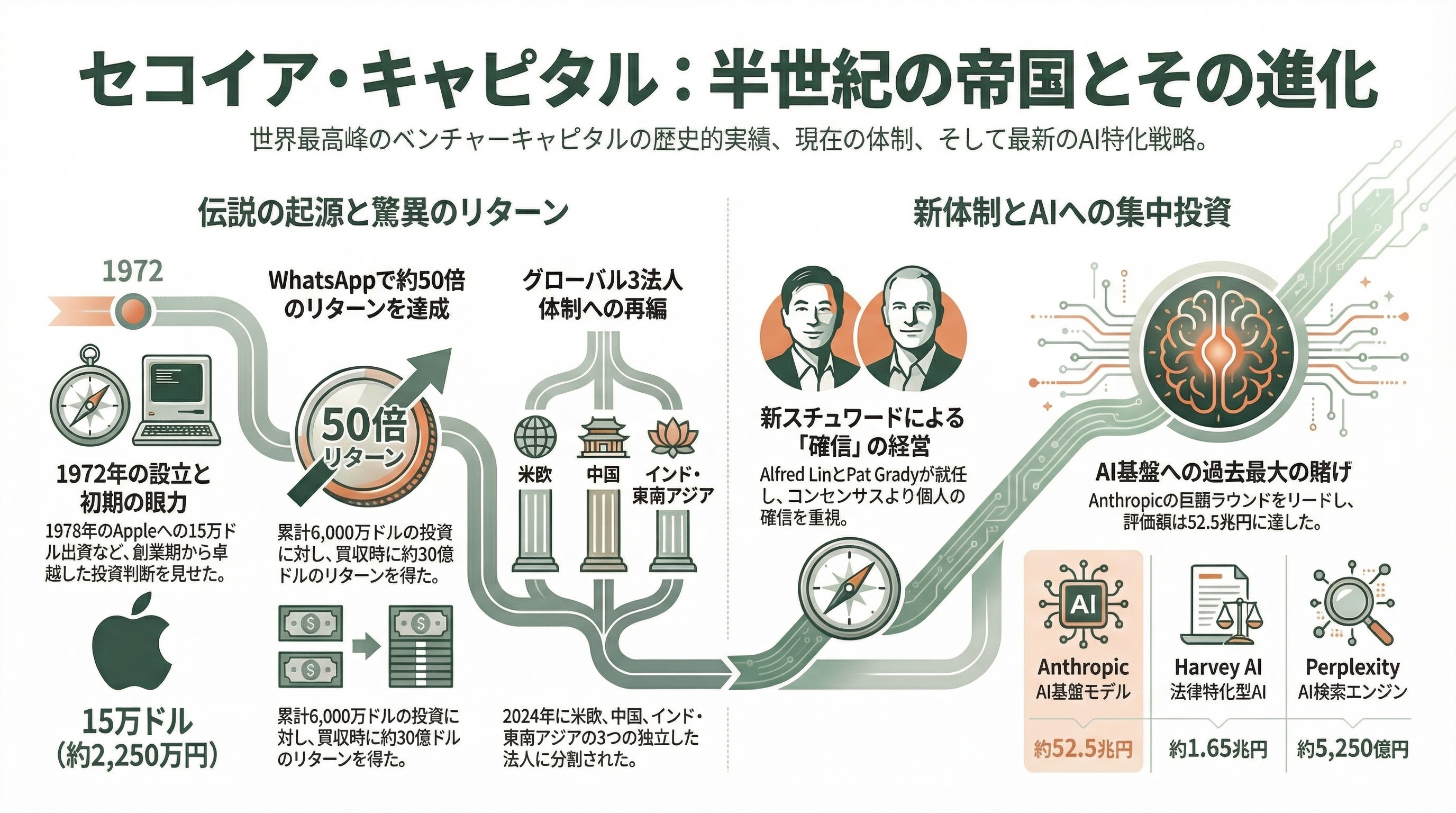

Sequoia Capital――半世紀の帝国

起源と進化

Sequoia Capitalは1972年、ドン・バレンタインによってメンロパークに設立された。初期の投資額は驚くほど小さい。1975年のAtariへの投資、1978年のAppleへの15万ドル(約2,250万円)の出資。しかし、その眼力は最初から並外れていた。

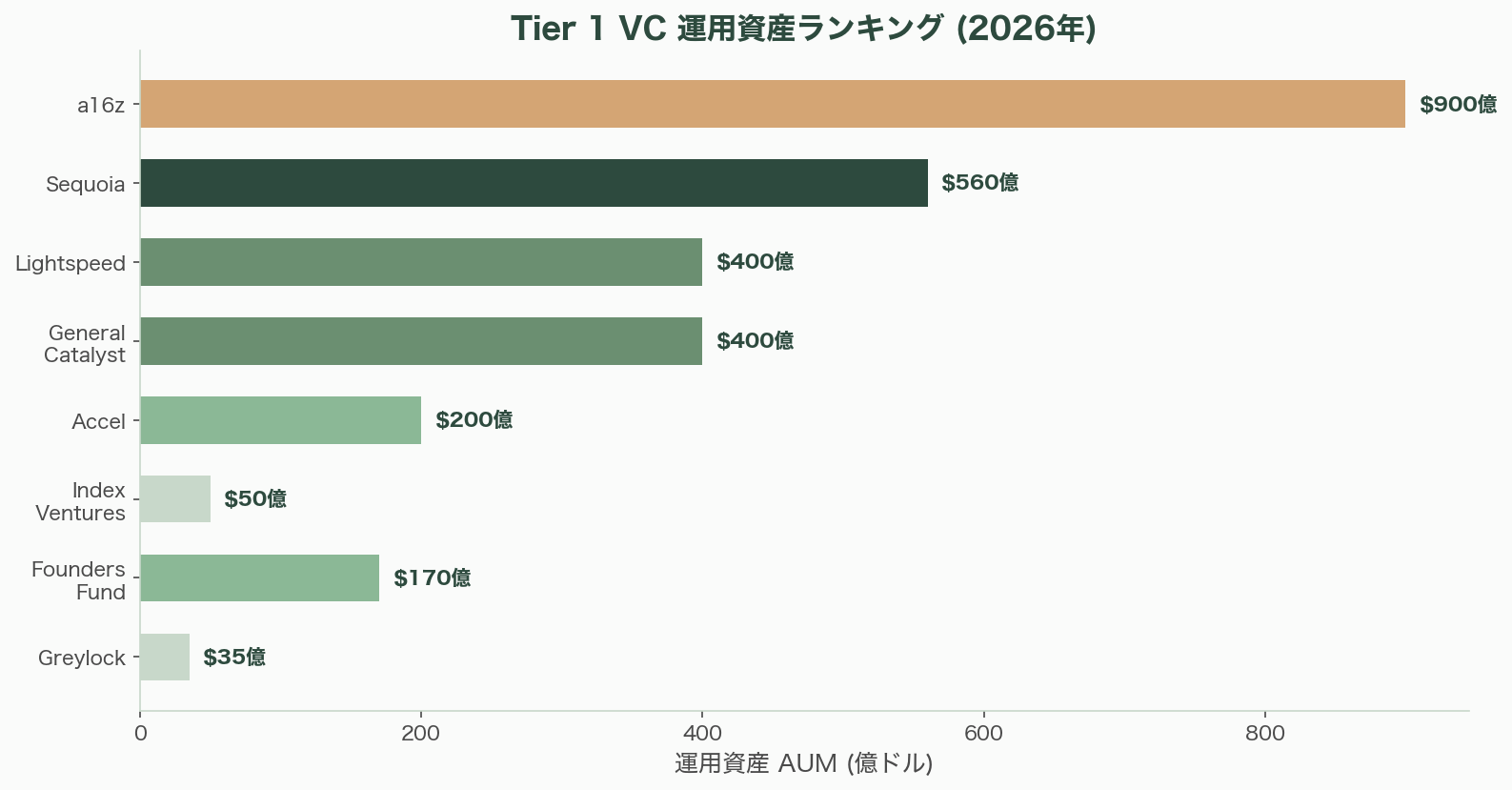

現在のSequoiaは、2024年に米欧(Sequoia Capital)、中国(HongShan)、インド・東南アジア(Peak XV Partners、旧Sequoia India、運用資産90億ドル=約1.35兆円)の3法人に分割された。米欧のSequoia Capitalの運用資産は約560億ドル(約8.4兆円、2025年1月時点)、従業員140名(うちパートナー92名)を擁する。

2025年11月、Alfred LinとPat Gradyがroelof Bothaの後任として共同マネージングパートナー(「スチュワード」)に就任した。Gradyは「コンセンサスは重要ではない、確信が重要だ」と語り、Linは「アイデアを極度の緊張の中に保持することが真実への道だ」と述べている。

伝説的リターン

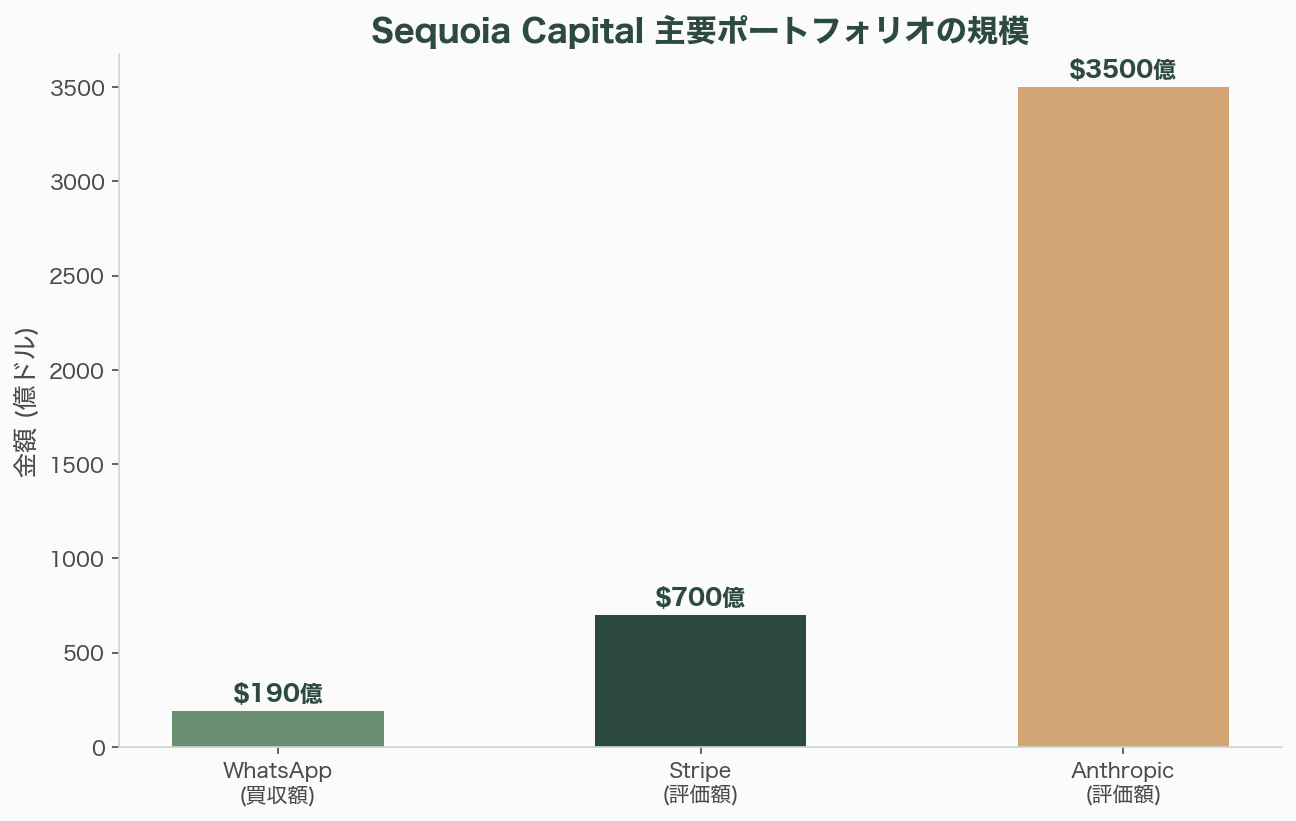

Sequoiaのポートフォリオは、テクノロジー産業の歴史そのものだ。Apple、Oracle、Cisco、Google、YouTube(Googleによる16.5億ドル=約2,475億円の買収、Sequoiaの投資額1,150万ドルに対し)、WhatsApp(Facebookによる190億ドル=約2.85兆円の買収、Sequoiaの累計投資約6,000万ドルに対し約30億ドル=約4,500億円のリターン)、NVIDIA、Airbnb、Stripe(評価額700億ドル=約10.5兆円)。

そして2026年、SequoiaはAnthropicの巨額ラウンドをリードし、同社の評価額は3,500億ドル(約52.5兆円)に達した。AIの基盤レイヤーへの最大の賭けだ。

現在の注力領域

2025年に126件、2026年3月までに33件の投資を実行。直近ではHarvey AI(法律AI、2億ドル=約300億円で評価額110億ドル=約1.65兆円)、Rox AI(評価額12億ドル=約1,800億円)、Perplexity(2.1億ドル=約315億円のシリーズBで評価額35億ドル=約5,250億円)に注力している。Grady・Lin体制下で、AIセクターへの集中がさらに加速している。

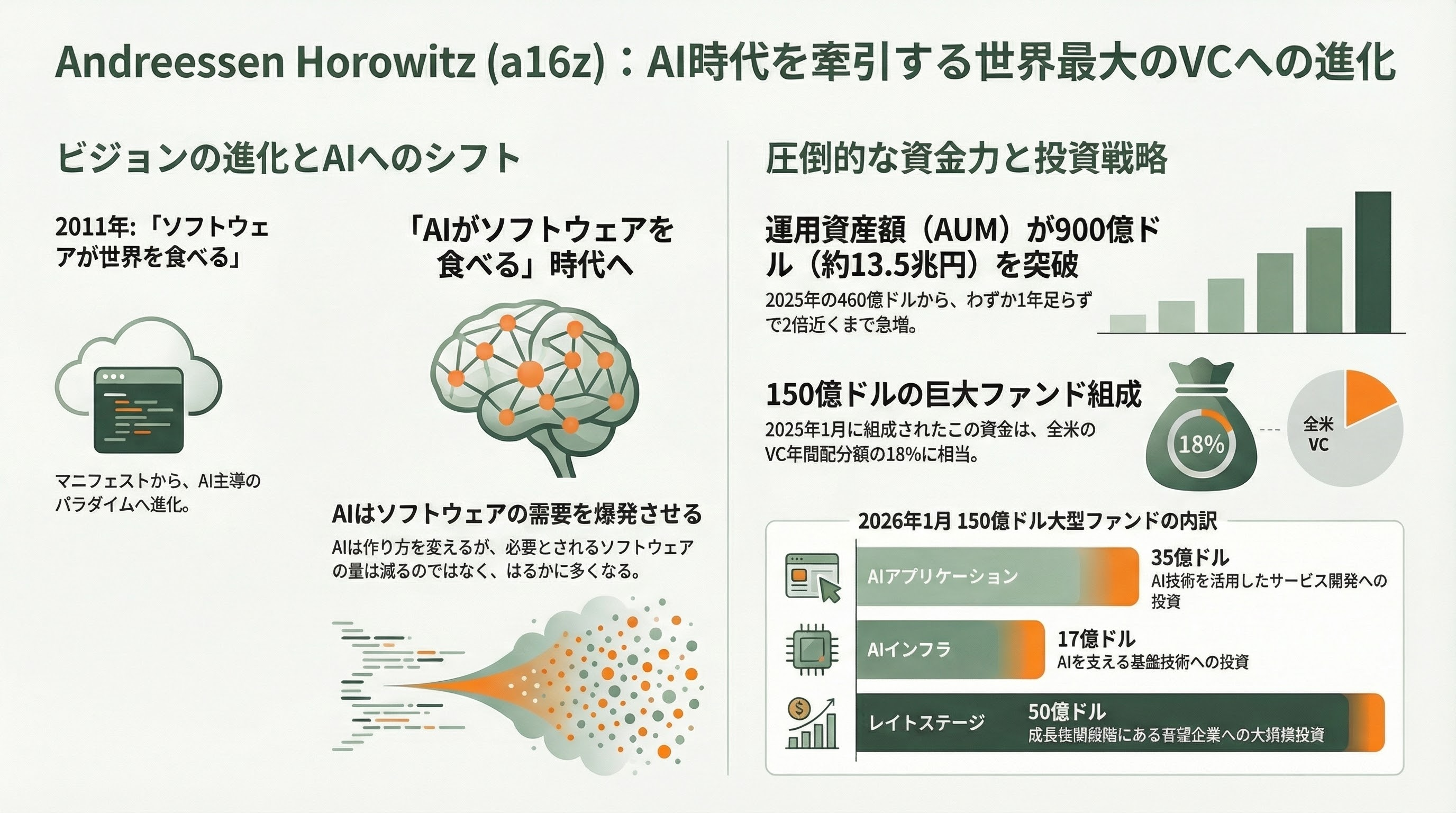

Andreessen Horowitz(a16z)――「ソフトウェアが世界を食べる」から「AIがソフトウェアを食べる」へ

創業とビジョン

a16zは2009年7月6日、Marc Andreessen(Mosaic/Netscapeの共同創業者)とBen Horowitz(Opsware共同創業者)によって設立された。設立前の2006〜2010年に「スーパーエンジェル」として45社に約400万ドル(約6億円)を投資し、Twitterを含むヒットを生んでいた。

Andreessenの2011年の論文「Why Software Is Eating the World」は、テクノロジー産業のマニフェストとなった。2026年現在、そのテーゼは「AIがソフトウェアを食べる」へと進化している。Steven Sinofsky(a16z)は「AIは何を作り、誰が作るかを変えるが、どれだけ作る必要があるかは変えない。我々はソフトウェアをより少なくではなく、はるかに多く必要としている」と指摘する。

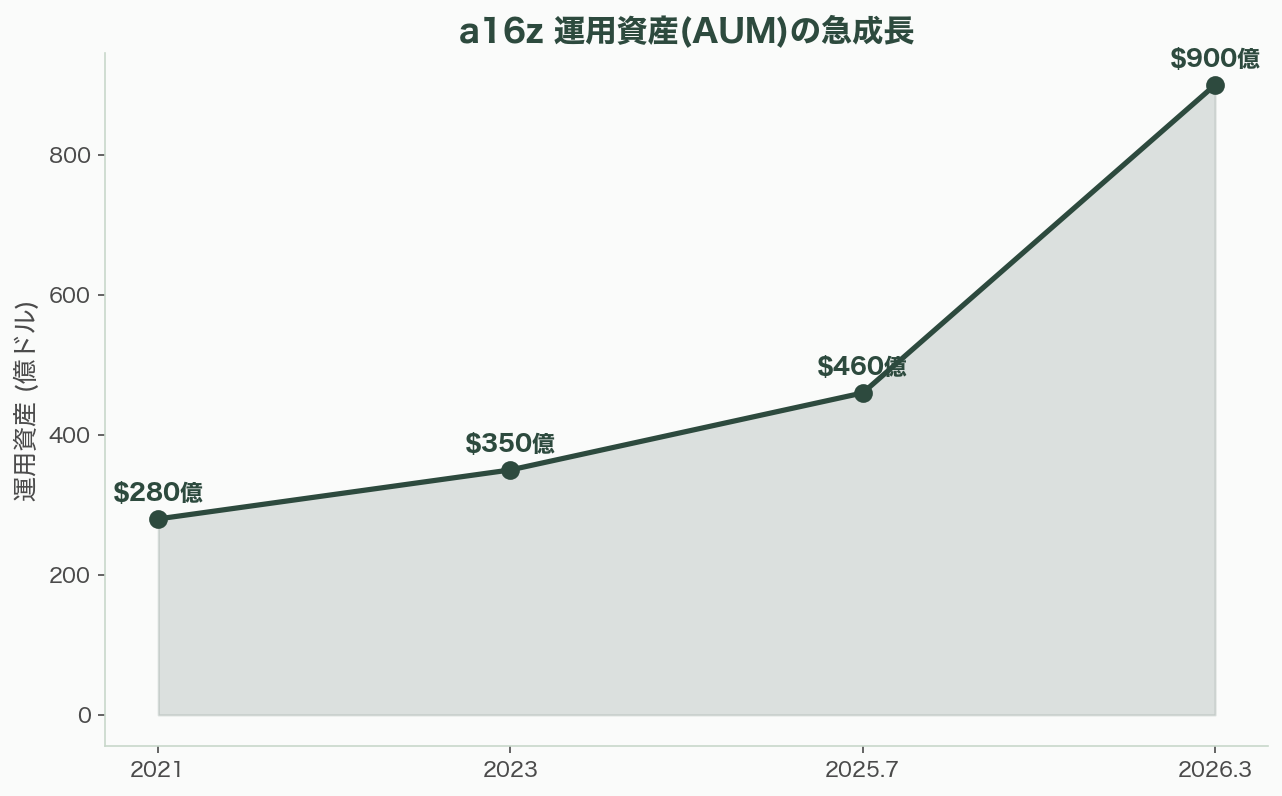

史上最大の資金力

a16zの運用資産は2025年7月の460億ドル(約6.9兆円)から、2026年3月には900億ドル超(約13.5兆円)に急騰した。2026年1月の150億ドル(約2.25兆円)の大型ファンドレイズが決定的だった。

この150億ドルは5つのファンドに分かれる。AIアプリケーション向け35億ドル(約5,250億円)、AIインフラ向け17億ドル(約2,550億円)、レイトステージベンチャー50億ドル(約7,500億円)、American Dynamism(防衛・インフラ)25億ドル(約3,750億円)。この調達額は、2025年に全米で配分されたVC資金の18%に相当する。

投資テーゼ

a16zの現在の投資領域は、AI、バイオ・ヘルスケア、コンシューマー、暗号資産、エンタープライズ、フィンテック、ゲーム、インフラ、American Dynamismの9セクターに跨る。2025年に182件、2026年3月までに41件の投資を実行。35社のIPO実績と247件の買収エグジットを持つ。

直近ではNavan(2025年10月NASDAQ上場、時価総額58.2億ドル=約8,730億円)、Figma(NYSE上場、時価総額135億ドル=約2.03兆円)、Wiz(2026年3月エグジット)が注目される。

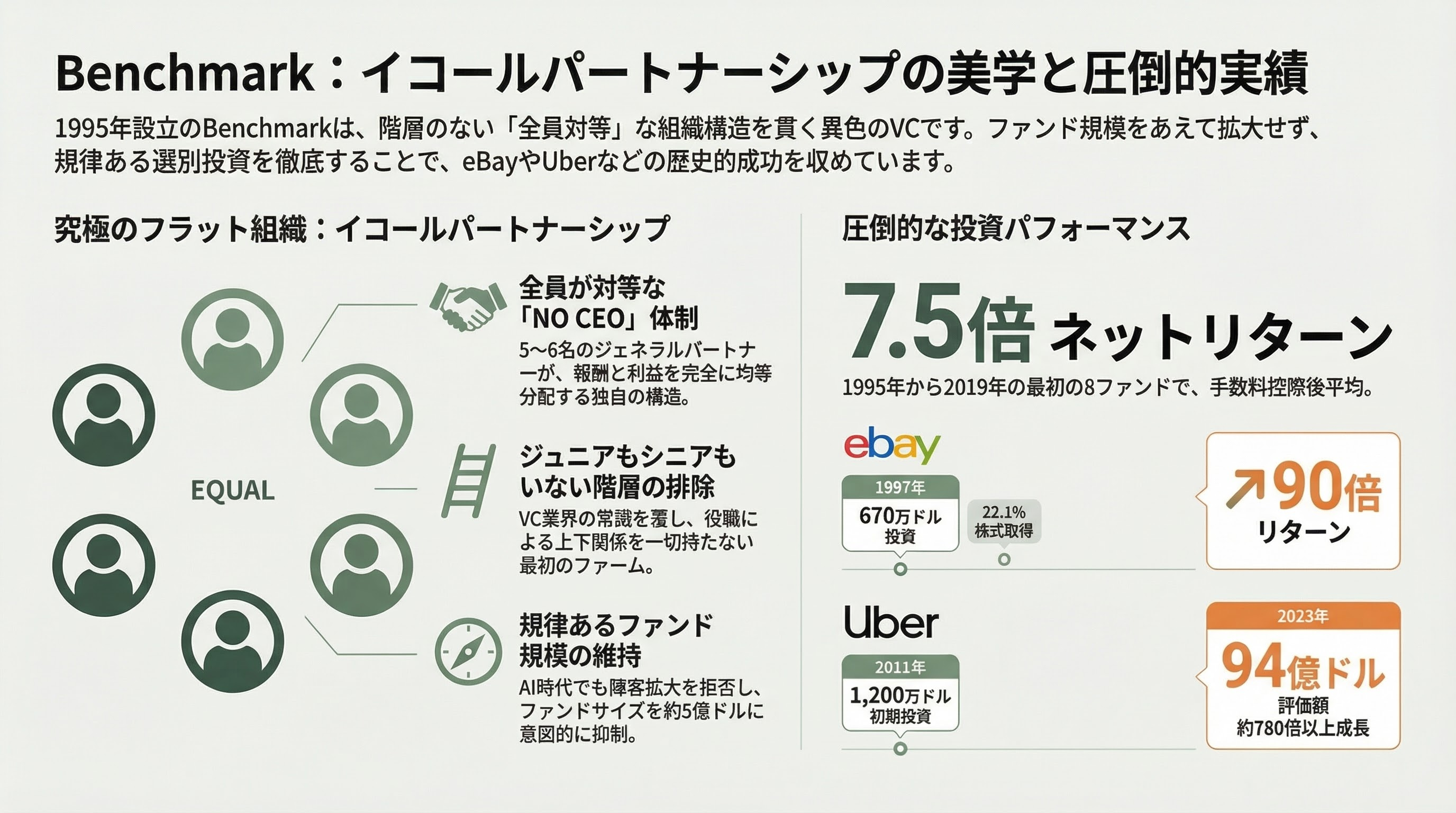

Benchmark――イコールパートナーシップの美学

Benchmarkは1995年に設立され、VC業界で最もユニークな組織構造を持つ。5〜6名のジェネラルパートナーが、管理報酬もキャリードインタレストも完全に均等に分配する。「ジュニア」も「シニア」もいない。CEOもいない。この構造を採用した最初のVCファームだ。

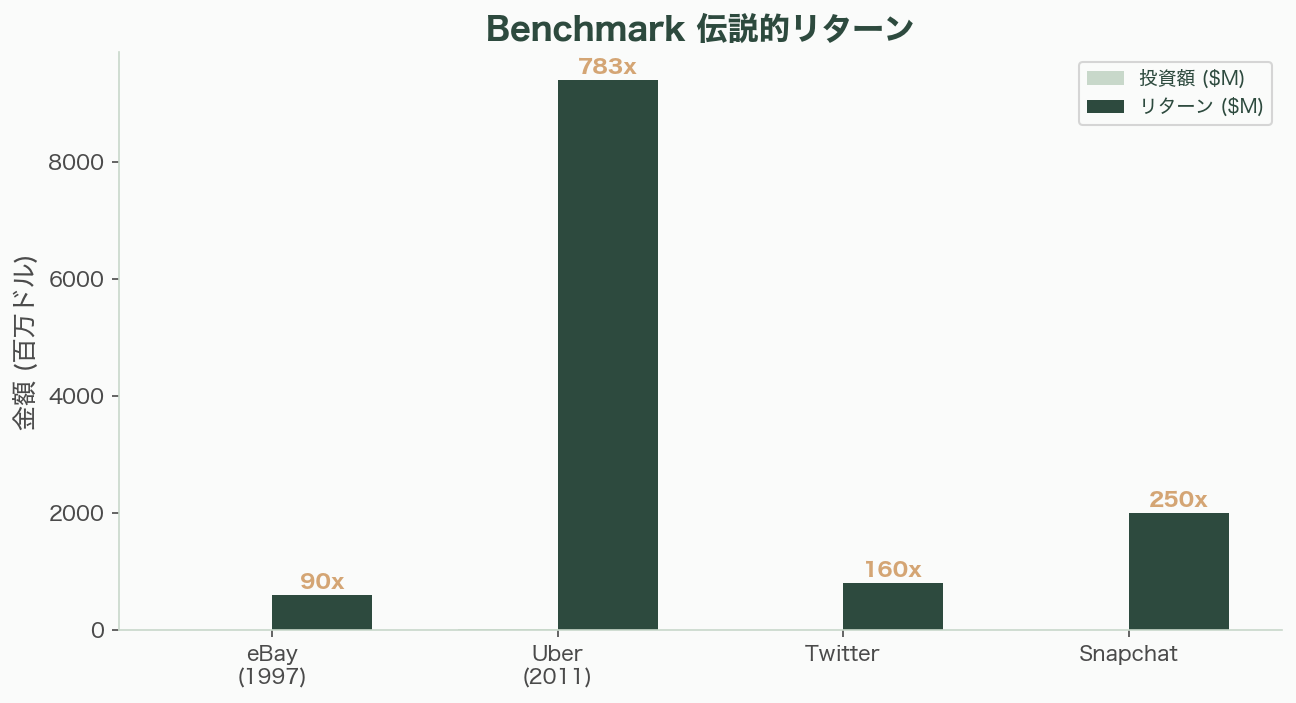

ファンドサイズは約5億ドル(約750億円)に意図的に抑えられている。1995年のデビューファンドは8,500万ドル(約127.5億円)で、eBayへの投資により90倍のリターンを叩き出した。eBayには670万ドル(約10億円)を投じて22.1%の株式を取得(1997年)。Uberには1,200万ドル(約18億円)で11%を取得(2011年)、2019年のIPO時に70億ドル(約1.05兆円)、2023年に94億ドル(約1.41兆円)の価値となった。

最初の8つのファンド(1995〜2019年)は、手数料とキャリー控除後で7.5倍のネットリターンを記録している。AIの時代においても、Benchmarkは陣容の拡大やファンドサイズの膨張を拒否し、規律ある選別投資を堅持している。

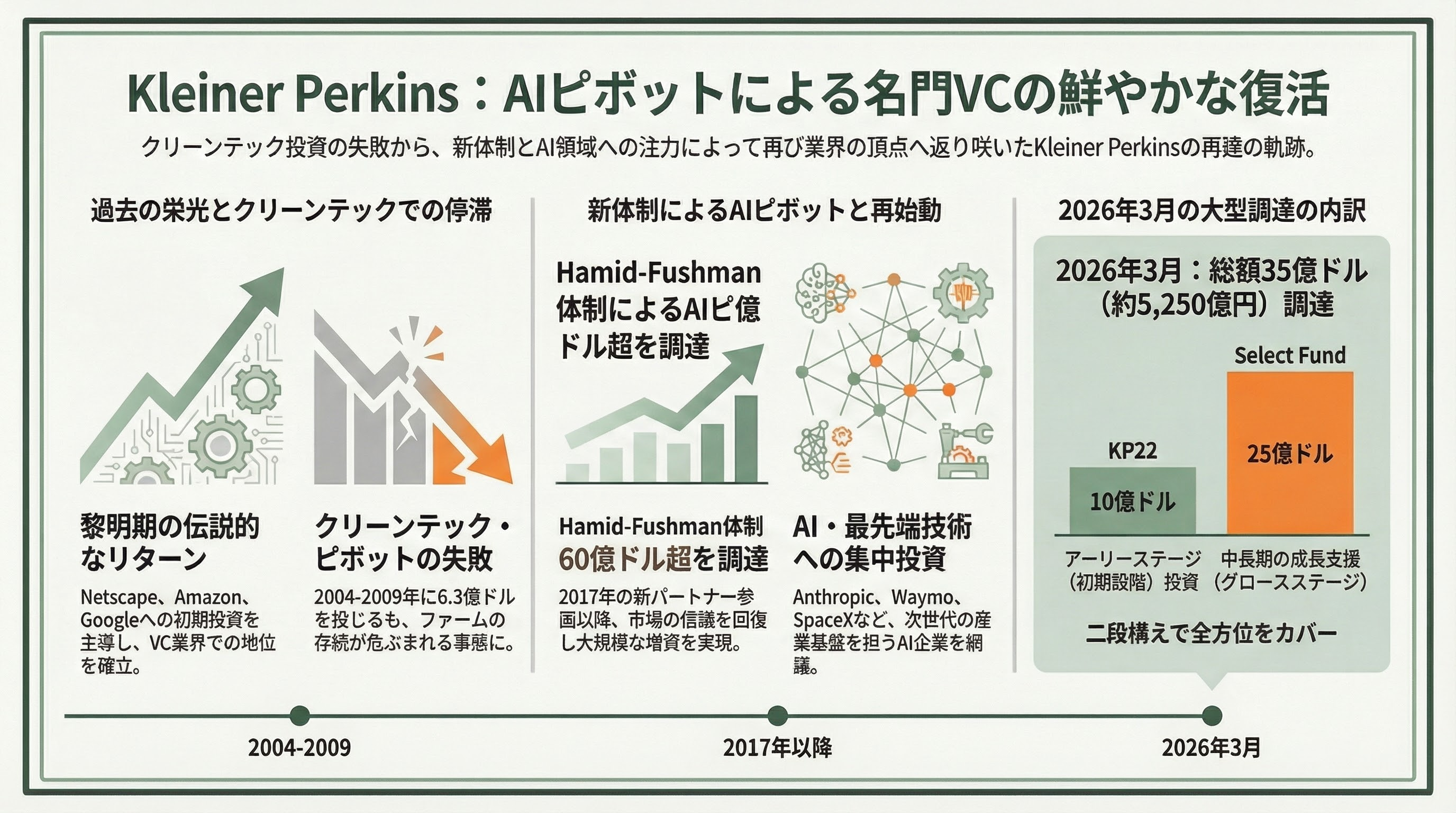

Kleiner Perkins――復活のAIピボット

Kleiner Perkinsは1972年、Eugene Kleiner(Fairchild Semiconductor出身)とTom Perkins(HP出身)によって設立された。John Doerr(元Intel営業マン、1980年入社)がNetscape、Amazon、Googleへの投資を主導し、伝説的なリターンを生んだ。

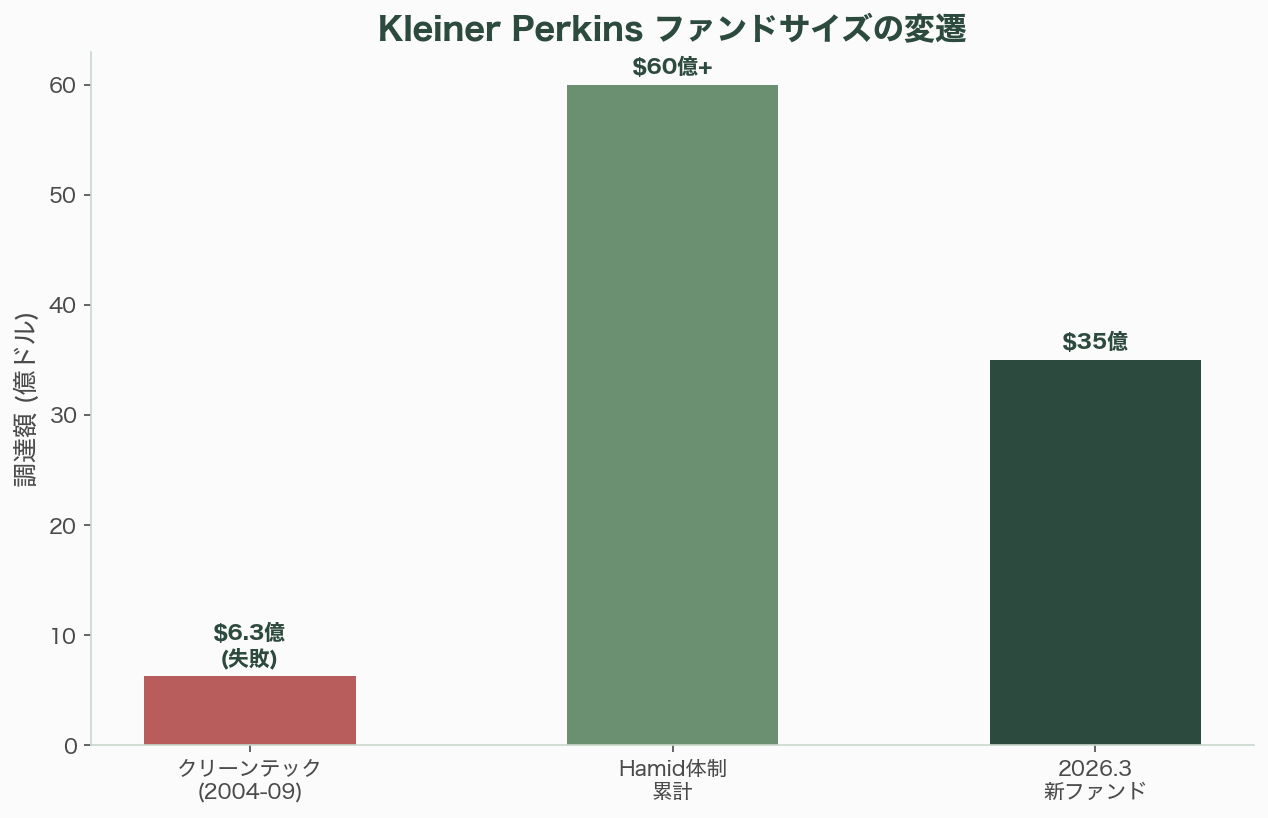

2004〜2009年の「クリーンテック・ピボット」では、Doerrの主導で54社に6億3,000万ドル(約945億円)を投じたが、これは広く失敗と見なされ、ファームの存続すら危ぶまれた。

しかし2017年にMamoon Hamidが参画して以降、ファームは再建に成功。2026年3月には35億ドル(約5,250億円)を調達した。内訳はKP22(アーリーステージ10億ドル=約1,500億円)とグロースファンド25億ドル(約3,750億円)。Hamid-Fushman体制下で累計60億ドル超(約9,000億円)を調達している。

注力領域はAIによる専門サービス、ヘルスケア、自律走行、サイバーセキュリティ、金融サービス、生産性ツール、産業応用。ポートフォリオにはGoogle、Amazon、Waymo(2026年2月の160億ドル=約2.4兆円のラウンドに参加)、Anthropic、SpaceX、Harvey、Glean、Ripplingが並ぶ。

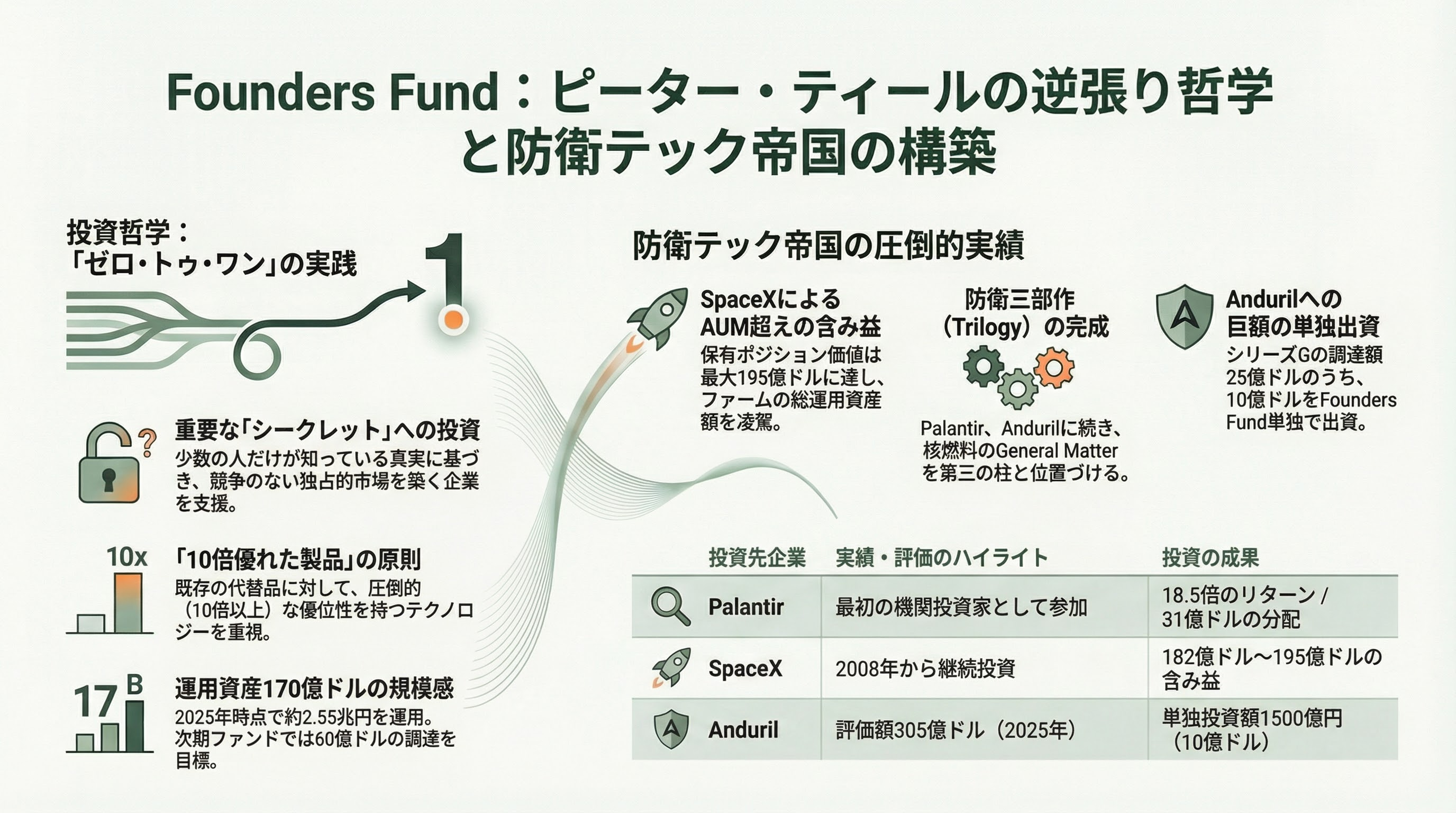

Founders Fund――ピーター・ティールの逆張り哲学

「ゼロ・トゥ・ワン」の実践

Founders Fundは2005年初頭、Peter Thiel、Ken Howery、Luke Nossekによって5,000万ドル(約75億円)の初期ファンドで設立された。Thielの投資哲学は著書『Zero to One』に凝縮される。「最も価値ある事業は競争がほとんどない市場を支配する」「10倍優れた製品を持たなければならない」「最高のスタートアップは、少数の人だけが知っている重要な真実(シークレット)の上に築かれる」。

運用資産は約170億ドル(約2.55兆円、2025年)。2025年のGrowth Fund IIIは46億ドル(約6,900億円)、次のGrowth Fund IVでは60億ドル(約9,000億円)を目標としている。

防衛テック帝国

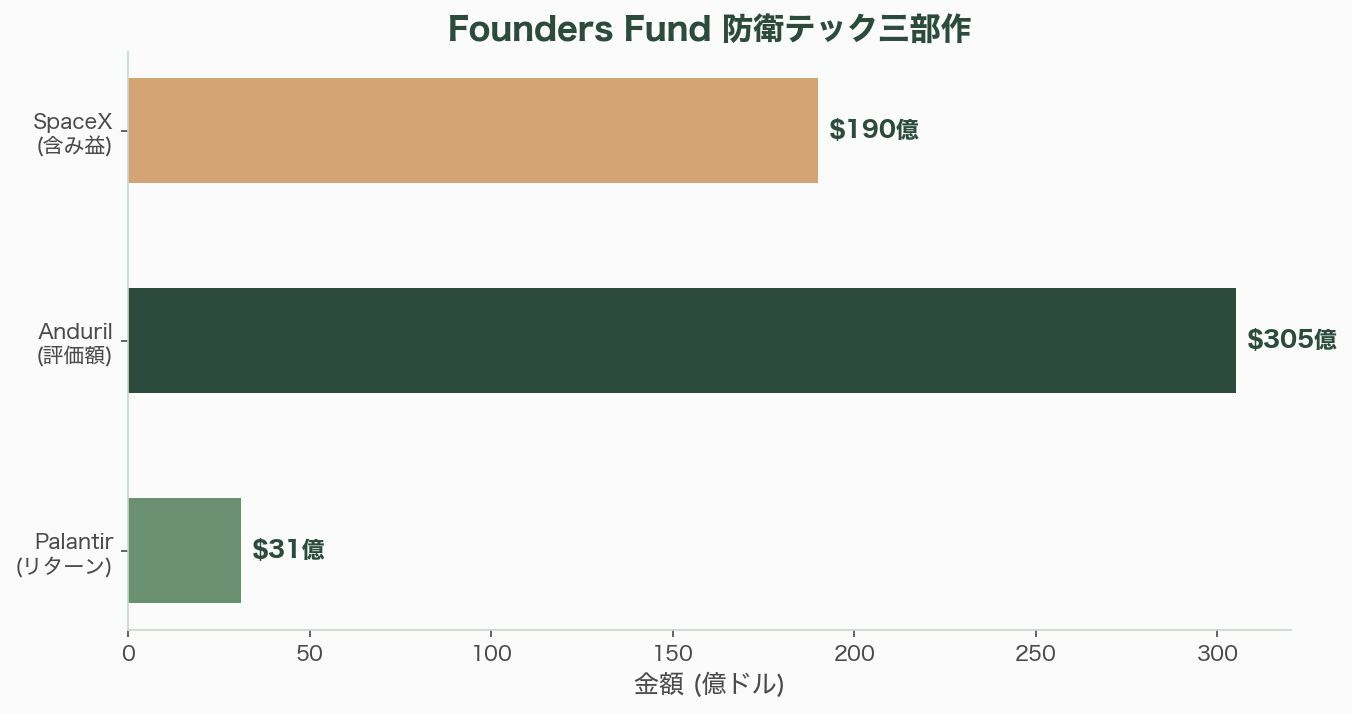

Founders Fundの最大の特徴は、防衛テクノロジーへの傾倒だ。Palantir(最初の機関投資家、18.5倍のリターン、31億ドル=約4,650億円の分配)、SpaceX(2008年から投資、ポジション価値182〜195億ドル=約2.73〜2.93兆円の含み益――ファームの総AUMを超える)、そしてAnduril(2025年6月、シリーズGで25億ドル=約3,750億円を調達、うちFounders Fundが10億ドル=約1,500億円を単独出資、評価額305億ドル=約4.58兆円)。

さらに、パートナーのScott Nolanは核燃料スタートアップGeneral Matterを共同設立。PalantirとAndurilに続く「三部作」の第三弾と位置づけられている。

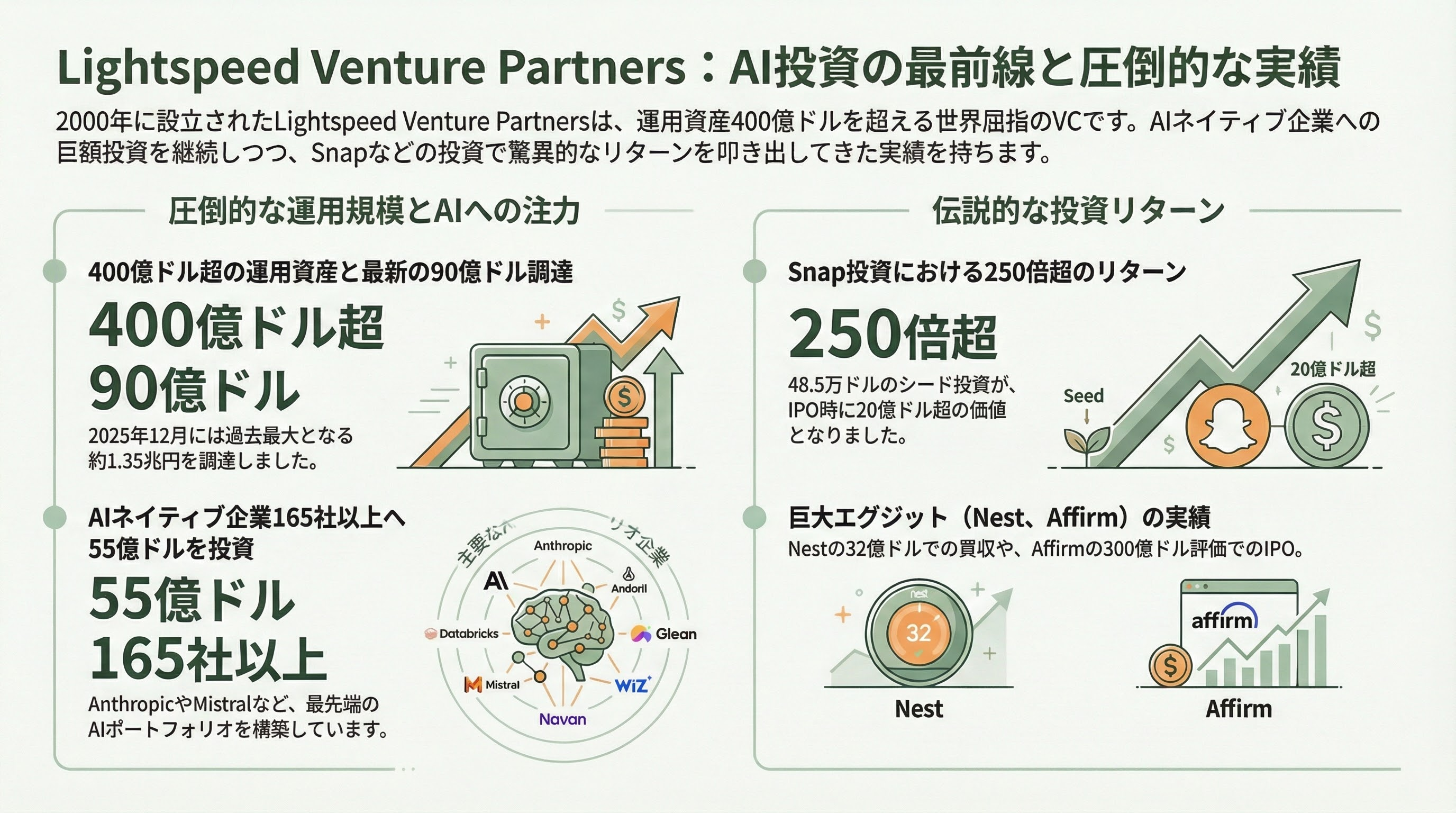

Lightspeed Venture Partners――AI投資の最前線

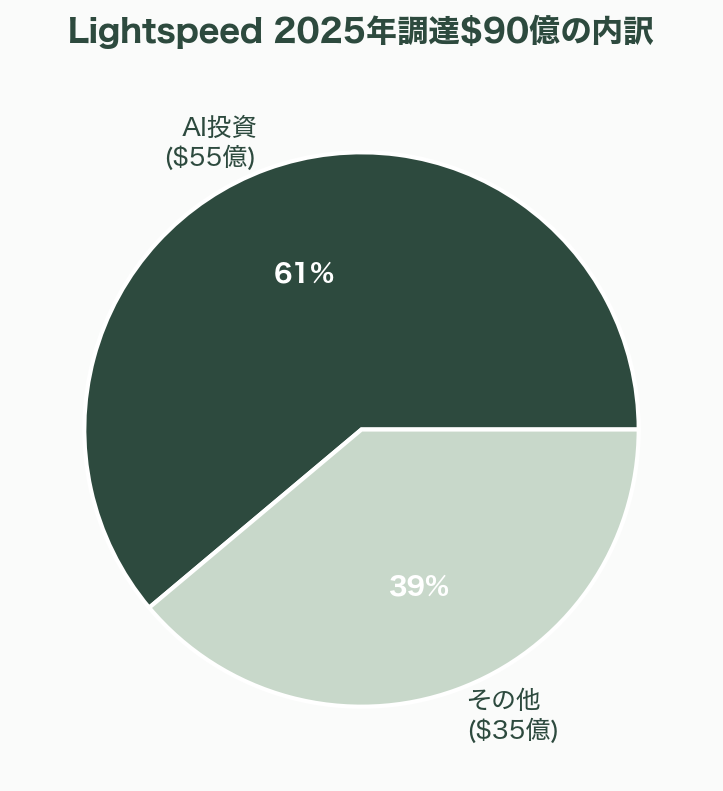

Lightspeed Venture Partnersは2000年に設立され、運用資産400億ドル超(約6兆円)を誇る。2025年12月には過去最大の90億ドル(約1.35兆円)を6つのビークルで調達した。

特筆すべきはAI投資の規模だ。165社以上のAIネイティブスタートアップに55億ドル(約8,250億円)を投じている。ポートフォリオにはAnthropicAnduril、Databricks、Glean、Mistral、Rubrik、Wiz、Navanが含まれる。

伝説的なリターンとしては、Snap/Snapchat(2012年に初の外部投資家として48.5万ドル=約7,275万円のシードを投じ、追加投資を含む合計810万ドルに対し、2017年のIPO時に240億ドル=約3.6兆円の評価で250倍超のリターン、20億ドル=約3,000億円超の価値)がある。Nest(GoogleによるB32億ドル=約4,800億円の買収)、Affirm(IPO時300億ドル=約4.5兆円評価)も含まれる。

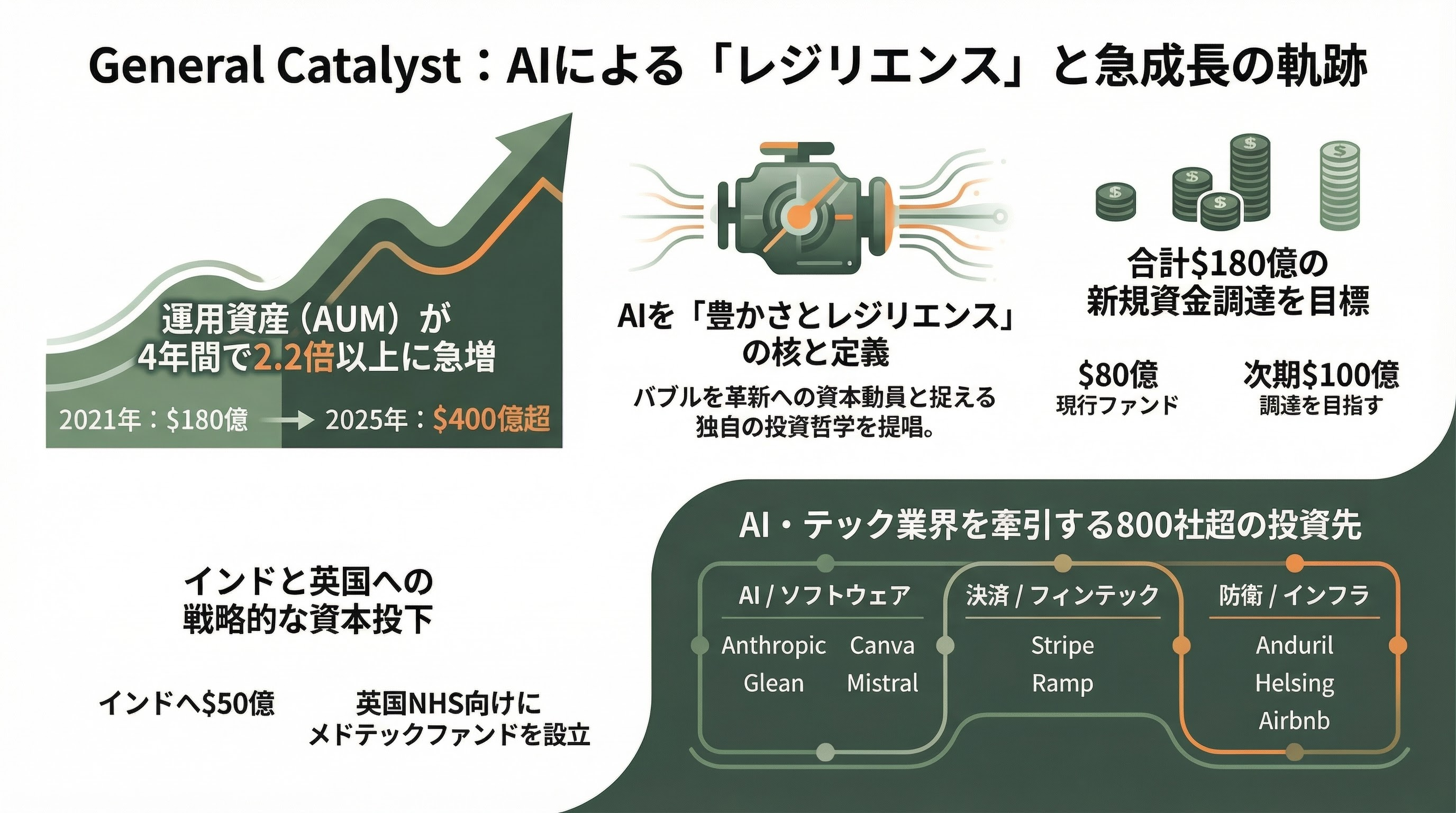

General Catalyst――「AIによるレジリエンス」

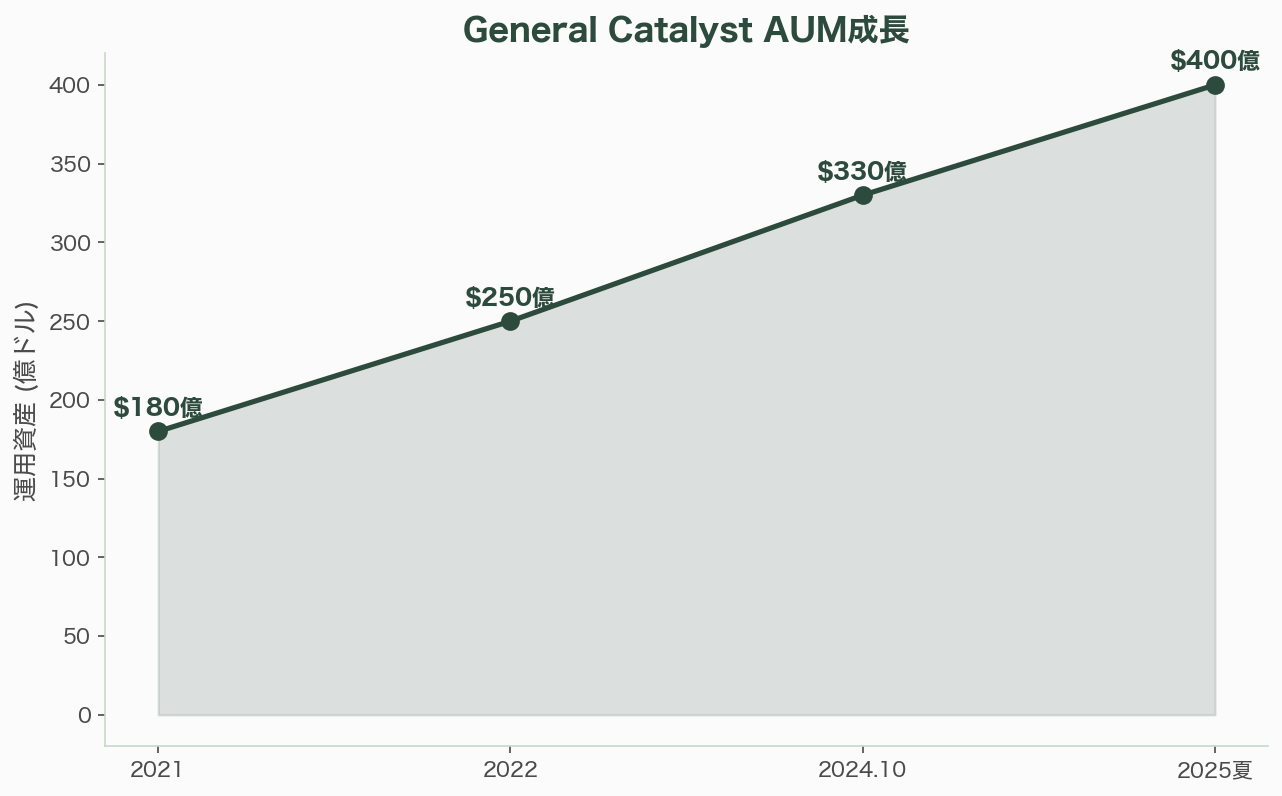

General Catalystは2000年にマサチューセッツ州で設立され、Hemant Taneja(MIT学位5つ、2021年からCEO)の下で急速に拡大した。運用資産は2021年の約180億ドル(約2.7兆円)から2025年夏には400億ドル超(約6兆円)に成長。2024年10月に80億ドル(約1.2兆円)、さらに次期ファンドで100億ドル(約1.5兆円)を目標としている。

Tanejaは「バブルは善である。なぜなら資本と人材を新たなイノベーションのベクトルに動員するからだ」と語り、AIを「豊かさとレジリエンスのエンジン」と位置づけている。インドへは5年間で50億ドル(約7,500億円)の投資を約束。英国ではNHS向けメドテックファンド(3,000万ポンド=約57億円)を立ち上げた。

ポートフォリオは800社超。Airbnb、Anduril、Anthropic、Canva、Glean、HubSpot、Ramp、Stripe、Mistral、Helsing、Deliverooなど。

Greylock Partners――60年の叡智

Greylockは1965年にマサチューセッツ州ケンブリッジで設立された、米国最古のVCファームの一つだ。初期資本は6家族からの1,000万ドル(約15億円)。現在の運用資産は35億ドル超(約5,250億円)。2023年10月に10億ドル(約1,500億円)のFund XVIIを組成した。

LinkedIn共同創業者のReid Hoffmanがパートナーとして在籍。LinkedIn、Facebook、Airbnb、Dropbox、Discord、Palo Alto Networks、Workday、Figma、Roblox、Coinbaseなどの初期投資家だ。

David Sze(パートナー)はAIについて「基盤モデルを構築する能力と資本を持つプレイヤーは10社未満だが、スケーリングのリターンの終着点にはまだ程遠い」と述べ、エンタープライズAIにおける精度と信頼性のギャップを今後の投資機会として注視している。

Index Ventures――欧州から世界へ

Index Venturesは1996年にジュネーブで設立され、2002年にロンドンに本社を移転した。2012年にサンフランシスコオフィスを開設し、欧州発のVCとして初めてグローバルなTier 1の地位を確立した。

2024年に23億ドル(約3,450億円)の新ファンドを組成。ポートフォリオは65社のユニコーンを含む662社。Figma(2013年のシードで180万ドル=約2.7億円を投資、累計8,650万ドル、IPO時135億ドル=約2.03兆円の時価総額、約1,300%のリターン)、Roblox、Revolut、Adyen、Datadog、Dropbox、Etsy、Discord、Slack、Robinhoodなど。Bloombergは直近のファンドリターンとして1,100%を報告している。

グローバルVC資金の地殻変動

2023年から2026年にかけて、グローバルVCの資金フローは劇的に変化した。

2023年のグローバルVC投資総額は3,494億ドル(約52.4兆円)、AI比率は7%だった。2024年は3,683億ドル(約55.2兆円)に増加したが、案件数は35,685件と7年ぶりの低水準にとどまった。2025年は4,250億ドル(約63.8兆円)に達し、AI企業が全体の61%(2,587億ドル=約38.8兆円)を獲得。そして2026年第1四半期だけで2,970億ドル(約44.6兆円)を記録し、2019年以前のどの通年をも単一四半期で上回った。

この第1四半期の80%にあたる2,420億ドル(約36.3兆円)がAI企業に流入した。OpenAI(1,220億ドル=約18.3兆円、評価額8,520億ドル=約127.8兆円)、Anthropic(300億ドル=約4.5兆円、評価額3,800億ドル=約57兆円)、xAI(200億ドル=約3兆円)、Waymo(160億ドル=約2.4兆円)の4社だけで1,880億ドル(約28.2兆円)、第1四半期全体の65%を占めた。

セクター別では、ヘルスケア/バイオテックが14.3%で安定成長、フィンテックとハードウェア/量子コンピューティングも存在感を示す。暗号資産/ブロックチェーンは2025年第1四半期だけで48億ドル(約7,200億円)を記録し、2022年後半以来最強の四半期となった。防衛テックはFounders FundのAnduril投資に象徴される急成長セクターだ。

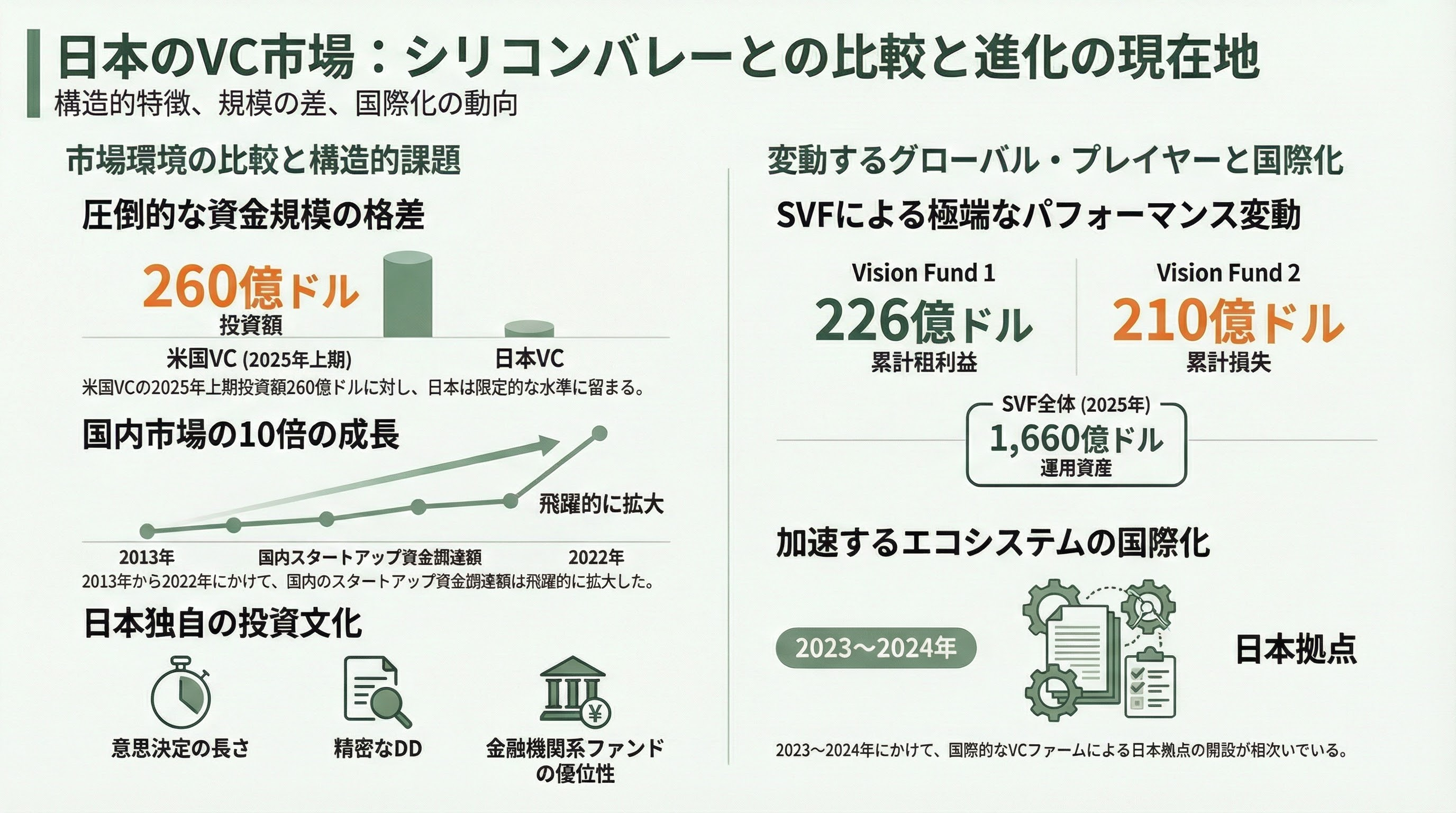

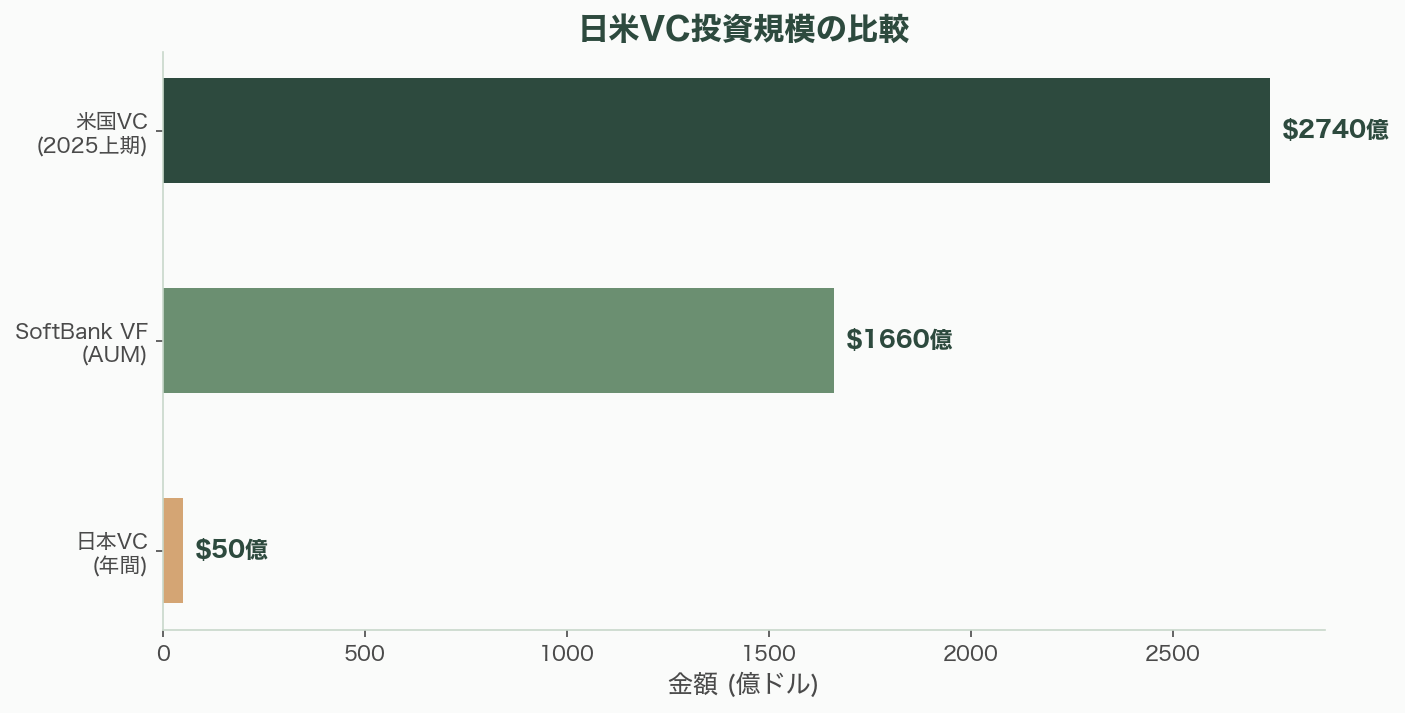

日本のVC環境との比較

日本のVC市場は、シリコンバレーとは構造的に異なる。SoftBank Vision Fundは運用資産1,660億ドル(約24.9兆円、2025年)と世界最大のテック投資ファンドだが、Vision Fund 1(1,000億ドル)の粗利益226億ドルに対し、Vision Fund 2は210億ドルの損失を計上するなど、パフォーマンスは大きく変動している。

日本のスタートアップ資金調達は2013年から2022年にかけて約10倍に成長したが、絶対額ではシリコンバレーの水準に遠く及ばない。米国VCが2025年上期だけで260億ドル超を投入したのに対し、日本のVC投資額はその一部にとどまる。意思決定の長さ、デューデリジェンスの精密さ、金融機関系ファンドの優位性が日本市場の特徴だ。しかし2023〜2024年には国際VCファームが日本拠点を開設する動きが加速しており、エコシステムの国際化が進んでいる。

VCが描く未来――専門家の展望

AIの支配は続くが、課題も浮上

Brad Conger(Hirtle Callaghan CIO)は「VCポートフォリオにおけるテーマの集中度が、これほど高かったことはない」とAIへの資金集中を指摘する。Bain Capital VenturesのAbby Meyersは「大企業がAIで本格的に動き出すのは2026年だ」と述べ、エンタープライズAI採用の加速を予測する。Norwest VPのScott Beechukは「昨年がAIインフラの構築なら、2026年はアプリケーション層がその投資を本当の価値に変えられるかが問われる年だ」と総括する。

一方でMITの研究は、エンタープライズGenAIに300〜400億ドル(約4.5〜6兆円)が投じられたにもかかわらず、95%の組織がリターンゼロだと報告しており、「AIバブル」への懸念も根強い。Big TechのAI設備投資は2026年に6,500〜7,000億ドル(約97.5〜105兆円)を超える見通しだ。

ポジティブな構造変化

しかし、VCのコンセンサスは「これはバブルではなく、インフラ投資の初期段階だ」という方向に傾いている。General CatalystのTanejaが言うように、「バブルが善である」のは、過剰な資本投下が結果的に技術的ブレークスルーと産業基盤の構築を加速させるからだ。

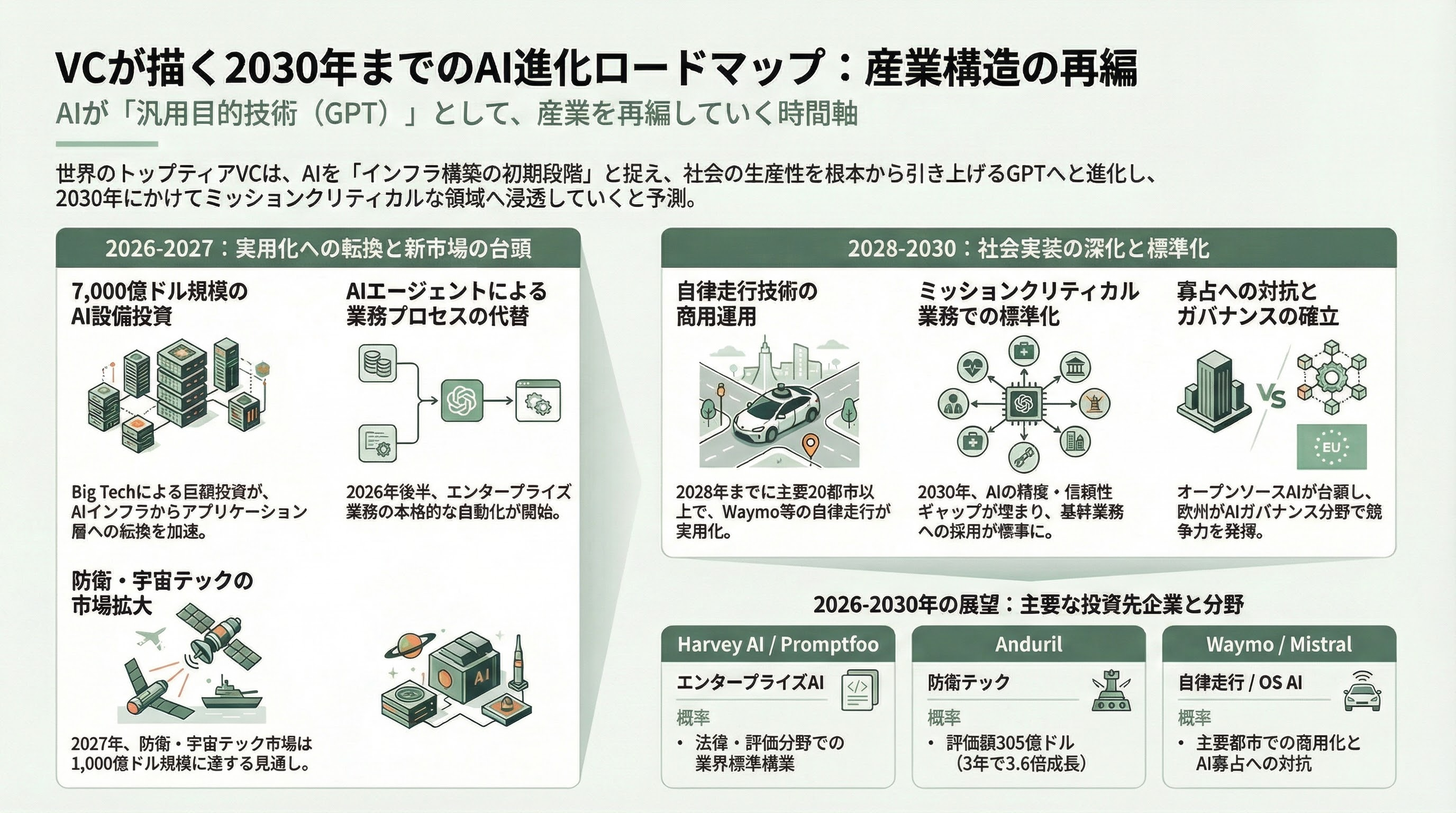

具体的には以下の動きが予測される。

2026年後半には、AIエージェントがエンタープライズの業務プロセスを本格的に代替し始める。Sequoiaが投資するHarvey AIは法律分野で、a16zが投資するPromptfoo(OpenAIに買収済み)はAI評価分野で、それぞれ業界標準を塗り替えつつある。

2027年には、Founders Fundが賭ける防衛テック・宇宙テックの市場が1,000億ドル(約15兆円)規模に達する見通しだ。Andurilの評価額305億ドルは、わずか3年前の85億ドルから3.6倍に跳ね上がった。

2028年までに、Kleiner Perkinsが投資するWaymoに代表される自律走行技術が、主要20都市以上で商用運用される可能性がある。Lightspeedが投資するMistralに象徴されるオープンソースAIは、OpenAI/Anthropicの寡占に対する重要な対抗軸となる。

2030年に向けて、Greylockが注視するエンタープライズAIの精度・信頼性ギャップが埋まり、ミッションクリティカルな業務でのAI採用が標準化される。Index Venturesが橋渡しする欧州テックエコシステムは、規制の強み(EU AI Act、GDPRの先行経験)をAIガバナンス分野での競争力に転化するだろう。

Tier 1 VCの投資パターンが示すのは、AIが単なるテクノロジーのトレンドではなく、産業構造そのものを再編する「汎用目的技術(GPT: General Purpose Technology)」であるという確信だ。電気やインターネットがそうであったように、AIのインフラ投資は当初過剰に見えても、長期的には社会の生産性を根本的に引き上げる。Tier 1 VCはその確信に、数兆円規模の資本を投じている。我々がその行方を追う理由は、ここにある。

参考情報

- OECD (2026/2). "AI firms capture 61% of global venture capital in 2025."

- Crunchbase (2026/4). "Record-Breaking Funding: AI Global Q1 2026."

- Fortune (2025/11/5). "Meet Sequoia Capital's New Stewards."

- TechCrunch (2026/1/9). "The Venture Firm That Ate Silicon Valley" (a16z).

- Bloomberg (2026/3/24). "Kleiner Perkins Raises $3.5 Billion to Invest in the AI Boom."

- TechCrunch (2025/6/5). "Anduril Raises $2.5B at $30.5B Valuation Led by Founders Fund."

- BusinessWire (2025/12/15). "Lightspeed Raises Record $9B in Fresh Capital."

- Benzinga (2026/3). "General Catalyst Eyes $10B Funding Effort."

- Carta (2025/Q4). "VC Fund Performance Q4 2025."

- Ontario Teachers' Pension Plan. "Tier 1 VC Investors Help Startups Navigate Market Volatility."

- Harvard Law School Forum on Corporate Governance (2025/12). "Venture Capital Outlook for 2026."