合成生物学とは何か——生命をプログラミングする科学

合成生物学(Synthetic Biology、略称SynBio)は、工学の原理を生物学に適用し、自然界に存在しない生物学的システムを設計・構築する、あるいは既存の生物学的システムを再設計する学際的分野である。

その根幹にある思想は、DNAをソフトウェアコードのように読み書きし、生物をプログラマブルな存在として扱うことだ。Drew Endy(スタンフォード大学、iGEM Foundation理事長)は2025年2月の米中経済安全保障審査委員会での証言で次のように述べている。

「Biology allows near-boundless possibilities. The composition and control that software provides the digital world is realized by biology in the physical world.(生物学はほぼ無限の可能性を提供する。ソフトウェアがデジタル世界に提供する構成と制御を、生物学は物理世界で実現する。)」

Jennifer Doudna(UCバークレー、2020年ノーベル化学賞)は2025年4月の講演で「We're in an era of programmable genome editing(私たちはプログラマブルなゲノム編集の時代にいる)」と宣言し、McKinseyのインタビューでは「生命のプログラミング」を主題に語った。

合成生物学が従来の遺伝子工学と決定的に異なるのは、その「抽象化」と「標準化」のアプローチだ。ソフトウェア工学がアセンブリ言語からC、Python、そしてクラウドネイティブなマイクロサービスへと進化したように、合成生物学もまた、個別の遺伝子操作から標準化された部品(BioBricks)の組み合わせ、さらにはAIによる自動設計へと進化してきた。

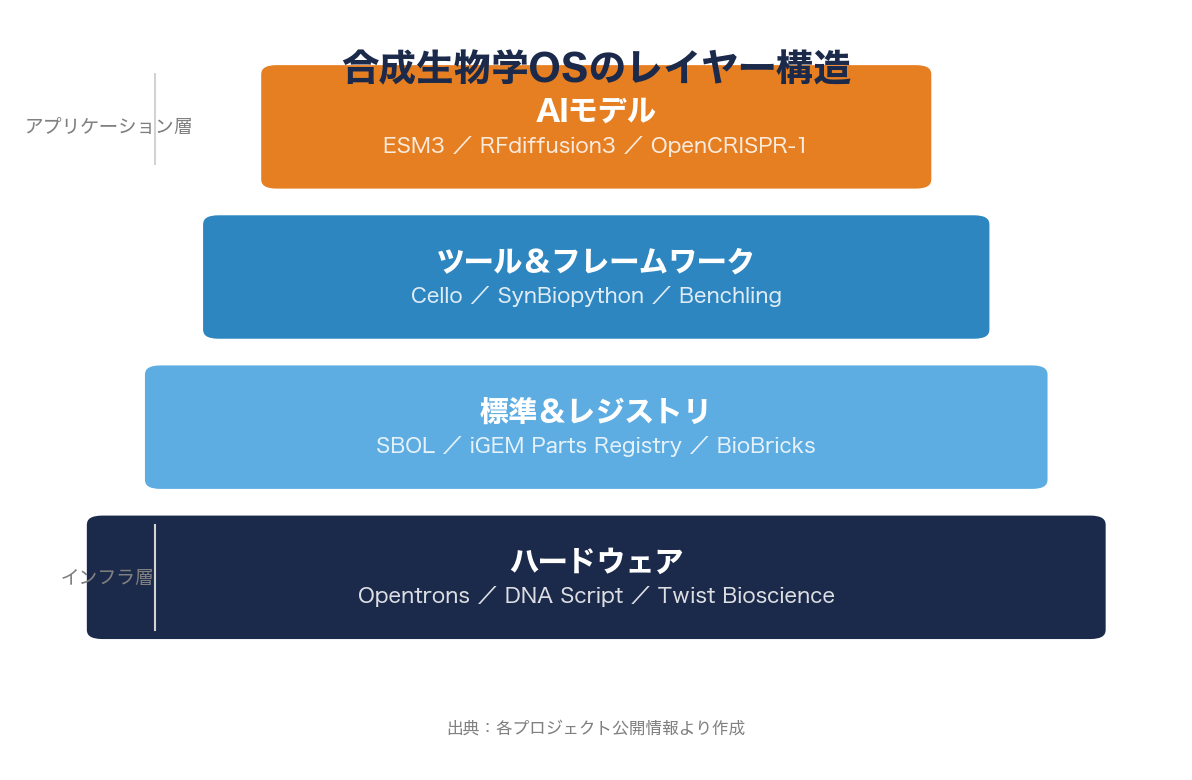

「合成生物学OS」——生命のオペレーティングシステム

ソフトウェア開発にオペレーティングシステムがあるように、合成生物学にもDBTL(Design-Build-Test-Learn)サイクルを回すための「OS」が形成されつつある。この合成生物学OSは、単一のソフトウェア製品ではなく、標準化されたインターフェース、オープンソースのツール群、共有ライブラリ、AIモデル、そしてハードウェアの自動化基盤が相互に接続されたエコシステムだ。

ソフトウェア工学との対応関係で整理すると、以下のようになる。

プログラミング言語 = DNA配列(A, T, G, C)。生物のゲノムは、わずか4文字のアルファベットで書かれた「ソースコード」だ。ヒトゲノムは約32億塩基対——ギガバイト級のコードベースに相当する。

API仕様 = SBOL(Synthetic Biology Open Language)。SBOLは、合成生物学のデザインを標準化されたフォーマットで表現・交換するコミュニティ主導のオープンスタンダードだ。プロモーター、リボソーム結合部位(RBS)、コーディング配列(CDS)、ターミネーターといった遺伝子部品を、統一的なデータモデルとビジュアルシンボルで記述する。REST APIがマイクロサービス間の通信を標準化するように、SBOLは遺伝子回路の部品間インターフェースを標準化する。

パッケージレジストリ = iGEM Parts Registry。parts.igem.orgは、何千もの遺伝子部品(BioBricks)が登録された「npmレジストリ」あるいは「PyPI」だ。制限酵素アセンブリ標準に準拠したDNA部品で、大規模な遺伝子回路を構築できる。毎年、世界中のiGEMチーム(2025年パリ大会は5,000人以上参加)が新しいBioBricksを追加し、翌年のチームがそれを再利用・改良する——まさにGitHubのフォーク&プルリクエストの生物学版だ。

コンパイラ = Cello 2.0。MITのChristopher Voigt研究室が開発したCelloは、Verilog(ハードウェア記述言語)で記述された論理仕様から、遺伝子回路のDNA配列を自動設計するコンパイラだ。AND、OR、NOTなどのBoolean論理ゲートのライブラリを使い、入力信号(化学物質の濃度)に応じて出力(蛍光タンパク質の発現)を制御する遺伝子回路を大腸菌のゲノムに実装する。ソースコードはGitHub(CIDARLAB/cello)で公開されている。

フレームワーク = SynBiopython。SynBiopythonは、バイオファウンドリ向けの自動化ワークフロー構築用Python OSSライブラリだ。Biopythonが古典的バイオインフォマティクス(配列解析、アラインメント)を扱うのに対し、SynBiopythonはDNA設計・アセンブリ、ロボット自動化プロトコル生成、コドン最適化など、合成生物学特有のDBTLパイプラインを自動化する。

クラウドIDE = Benchling。Benchlingはクラウドベースの電子実験ノートブック兼分子生物学ソフトウェアであり、20万人以上の科学者、7,000以上の機関、600以上の企業が利用している。2024年中期の年間経常収益(ARR)は約2億1,000万ドル(約315億円)、評価額は24億ドル(約3,600億円)だ。配列設計、プラスミドマップ、CRISPR実験管理、インベントリ管理をワンストップで提供する。

MLOps = TeselaGen。TeselaGenはエンタープライズ向けのML搭載バイオインフォマティクスプラットフォームだ。AIエージェントがライブラリ設計、配列最適化、DBTLサイクルの高速化を支援し、大規模なバイオファウンドリの運用を自動化する。

オープンサイエンスコミュニティ = OpenBioML。OpenBioMLは、機械学習と生物学の交差点でオープンソース研究を推進する分散型コミュニティだ。全プロジェクト成果物をCC-BY、MIT、Apacheライセンスでリリースし、Stability AIが支援している。

AIタンパク質設計ツール——オープンソースの衝撃波

合成生物学OSの中で最も急速に進化しているのが、AIによるタンパク質設計ツールだ。2024年のノーベル化学賞がDemis Hassabis、John Jumper(AlphaFold)、David Baker(計算的タンパク質設計)に授与されたことは、この分野の到達点を象徴している。

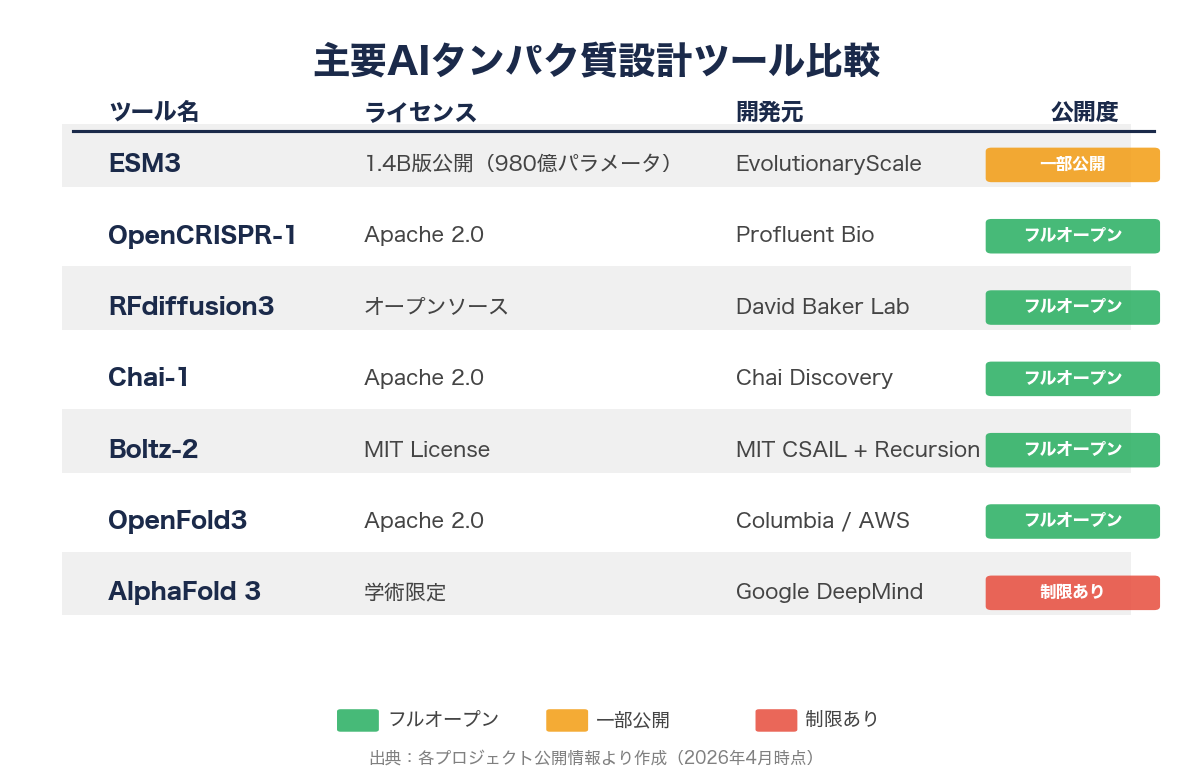

構造予測モデル

AlphaFold 3(Google DeepMind、2024年5月)は、タンパク質・核酸・低分子の3D構造を統合的に予測するモデルだ。タンパク質-リガンド相互作用の予測精度は従来手法より50%以上向上した。ただし、商用利用は制限されている。

これに対し、OpenFold3(Columbia大学、Novo Nordisk、AWS、OpenFold Consortium)はApache 2.0ライセンスの完全オープンソース代替だ。2025年10月にプレビュー版がリリースされ、30万以上の実験構造と1,300万の合成構造で学習。単量体RNA構造ではAlphaFold 3と同等の性能を示す。

Boltz-2(MIT CSAIL + Recursion Pharmaceuticals、2025年6月、MITライセンス)は、構造予測と結合親和性予測を同時に実行する初のモデルだ。自由エネルギー摂動(FEP)法の精度にAIで初めて到達し、速度は1,000倍、コストは100ドルから数セントに劇的に低下した。単一GPUで20秒の予測が可能だ。

Chai-1(Chai Discovery、Apache 2.0)は、タンパク質・低分子・DNA・RNA・糖鎖修飾の統合予測モデルであり、学術・商用ともに自由に利用できる。

タンパク質設計(De novo design)

RFdiffusion3(David Baker研究室、ワシントン大学タンパク質設計研究所、2025年12月)は、拡散モデルによるタンパク質設計の最先端だ。細胞内のあらゆる種類の分子——タンパク質、DNA、RNA、低分子——と相互作用するタンパク質をde novo(ゼロから)で生成できる。先代のRFdiffusion2と比較して10倍高速であり、DNA結合タンパク質、酵素、バイオセンサーの設計が可能だ。訓練コードと重みがGitHub(Rosetta Commons Foundry)でオープンソース公開されている。

ProteinMPNN(同Baker研究室)は、逆フォールディング(望む3D構造を実現するアミノ酸配列の設計)に特化したニューラルネットワークだ。環状ペプチドやより大きなタンパク質への対応拡張もコミュニティが推進している。

ESM3(EvolutionaryScale、2025年1月Science誌掲載)は、980億パラメータを持ち、27.8億のタンパク質配列・7,710億トークンで学習された生物学ファウンデーションモデルだ。配列・構造・機能を同時に推論し、esmGFPという新規蛍光タンパク質を生成した。最も近い天然蛍光タンパク質との配列類似度はわずか58%——これは約5億年分の自然進化に相当する多様性を人工的に生成したことを意味する。1.4Bパラメータの小型版ESM3-openがGitHubで公開されている。後継のESM Cambrianは300Mと600Mがオープンウェイト、6BがForge API(学術)とAWS SageMaker(商用)で利用可能だ。

AI遺伝子エディタ

OpenCRISPR-1(Profluent Bio、2024年4月、Apache 2.0相当)は、世界初のAI生成オープンソース遺伝子エディタだ。大規模言語モデル(LLM)で生成されたCas9様タンパク質とガイドRNAの組み合わせであり、天然のSpCas9と同等のオンターゲット活性(55.7% vs 48.3%)を示しながら、オフターゲット活性を95%削減した。数万の研究者がアクセスし、商用利用も無料だ。Profluent Bioは2025年4月にFortune誌のインタビューで「タンパク質設計モデルにもスケーリング則が存在する」と発表し、2025年11月にはJeff Bezos(Bezos Expeditions)が共同リードするシリーズBで1億600万ドル(約159億円)を調達した。

ラボ自動化とDNA合成——「ウェットラボのDevOps」

合成生物学OSの「ランタイム環境」に相当するのが、ラボ自動化とDNA合成の基盤だ。

Opentrons(ニューヨーク、ユニコーン企業)は、オープンソースソフトウェアの液体ハンドリングロボット(OT-2 / Flex)を提供する。40か国以上の数千のラボで使用され、累計2億ドル以上を調達している。2024年2月にはプラグ&プレイのプロトコルライブラリと生成AIツールを発表し、研究者がPythonコードを書かずにロボットプロトコルを構築できるようにした。MITが開発したAssemblyTronはOT-2上でのDNAアセンブリを自動化するソフトウェアだ。

Twist Bioscience(サウスサンフランシスコ、NASDAQ: TWST)は、シリコンチップベースのDNA合成技術で業界をリードする。FY2025の売上は3億7,660万ドル(約565億円、前年比20%成長)、直近四半期の粗利率は50%を超えた。

DNA Script(パリ/サウスサンフランシスコ)のSYNTAXシステムは、世界初の商用デスクトップ型DNAプリンターだ。酵素合成技術(EDS: Enzymatic DNA Synthesis)により、有害な有機溶剤を使わず、24時間以内に最大96本のオリゴヌクレオチド(最大120nt)を並行合成する。従来のDNA合成は外部業者への発注で数日〜数週間を要したが、SYNTAXはそれをオンデマンド・オンサイトに変える。

DIYバイオの衝撃——機能的なDNA配列を「フォーク」し、自宅のバイオプリンタで出力する

いま、合成生物学の世界で最も根源的な変革が静かに、しかし確実に進行している。それは、機能的なDNA配列をソフトウェアのようにフォークし、個人のデスクトップ機器で物理的に出力するDIYバイオ(Do-It-Yourself Biology)の台頭だ。

「GitHubフォーク」としてのiGEM Parts Registry

iGEM Parts Registryは、合成生物学における世界最大のオープンソース遺伝子部品ライブラリだ。何千ものBioBrick部品——プロモーター、リボソーム結合部位、コーディング配列、ターミネーター——が登録され、誰でも閲覧・利用できる。

その運用モデルは、GitHubのそれと驚くほど類似している。各iGEMチーム(毎年5,000人以上の学生が参加)は、既存の遺伝子部品を「フォーク」して自分たちのプロジェクトに組み込み、新しい部品や改良版を「コミット」してレジストリに還元する。他のチームはそれを再利用し、さらに発展させる。このフォーク&コントリビュートのサイクルが、合成生物学の部品ライブラリを年々充実させてきた。

SBOLが部品のデータフォーマットを標準化し、Celloが論理仕様からDNA配列を自動コンパイルし、SynBiopythonがアセンブリプロトコルを生成する。この一連のツールチェーンにより、研究者は遺伝子回路の「ソースコード」をフォークし、目的に合わせてカスタマイズし、物理的なDNAとして「ビルド」できる。

デスクトップDNAプリンターの登場

この「フォーク&ビルド」パイプラインを決定的に民主化するのが、デスクトップDNAプリンターだ。

DNA Script社のSYNTAXは前述の通り商用製品だが、DIYバイオコミュニティではさらに低コストなアプローチが追求されている。

BioCurious(カリフォルニア州サニーベール)は、シリコンバレーのバイオハッカースペースだ。ここでは、約150ドルのインクジェットプリンターを改造してDIYバイオプリンターを製作するプロジェクトが進行している。CD/DVDドライブのモーターでプリントプラットフォームを移動させ、Arduinoマイコンで制御する。インクカートリッジの代わりに細胞やバイオインクを充填し、3Dの生物学的構造を出力する。

Carnegie Mellon大学は、500ドル以下で構築可能なオープンソース3Dバイオプリンターの設計を公開した。商用バイオプリンターの価格が1万〜20万ドル以上であることを考えると、100分の1以下のコストだ。2025年のNature論文では、同軸3Dバイオプリンティングシステムの安価なDIY改造ガイドも発表されている。

OpenPCRはオープンソースのPCR(ポリメラーゼ連鎖反応)装置であり、BentoLabはポータブルなDNA分析ラボだ。これらのオープンソースハードウェアと、前述のオープンソースソフトウェア(Cello、SynBiopython、iGEM Parts Registry)、そしてOpentrons OT-2のようなオープンソースロボットを組み合わせれば、個人やコミュニティラボでのバイオものづくりが技術的に可能になる。

DIYバイオが意味するもの

この状況を、ソフトウェア産業の歴史になぞらえて考えてみよう。

1970年代、コンピュータは大企業と大学の独占物だった。1976年のApple I、そしてIBM PCの登場がパーソナルコンピューティング革命を引き起こした。1990年代のLinuxとオープンソース運動が、ソフトウェア開発を民主化した。2000年代のGitHubが、世界中の開発者によるコラボレーションを爆発的に加速させた。

合成生物学はいま、この軌跡のどこにいるのか。iGEM Parts RegistryはGitHubの前身(SourceForge時代)に相当し、デスクトップDNAプリンターはApple IIに相当する。まだ「iPhone」は登場していないが、技術基盤は急速に整備されつつある。

Drew Endyは米議会で次のように述べた。

「The choices we make, or fail to make over the next few years, will determine the architecture of a global biotechnology system.(今後数年間に私たちが行う、あるいは行わない選択が、グローバルなバイオテクノロジーシステムのアーキテクチャを決定する。)」

一方へ進めば、コンピュータの民主化がGAFAを生み出したように、生物学の民主化が新たな巨大産業を生む。別の方へ進めば、悪意ある利用が壊滅的な結果をもたらす可能性がある。この両面性こそが、DIYバイオの衝撃の本質だ。

主要企業プロファイル——プラットフォーム企業からAIバイオ企業まで

プラットフォーム企業

Ginkgo Bioworks(NYSE: DNA)は、合成生物学のAWSを自称する最大手プラットフォーム企業だ。FY2025の売上は1億7,000万ドル(約255億円)で、前年の2億2,700万ドルから25%減少した。2021年のSPAC上場時に150億ドル(約2兆2,500億円)だった評価額は、2026年3月時点の時価総額で4億2,100万ドル(約631億円)まで下落している。年間キャッシュバーンを前年比55%削減し、バイオセキュリティ事業の売却を決定。CEOのJason Kellyは「自律ラボ(Autonomous Labs)のカテゴリで勝つことに投資を集中する」と宣言した。2022年にZymergen(Softbank Vision Fundが支援した合成生物学企業、2021年に60億ドル評価でIPO後に暴落)を3億ドルで買収し、ソフトウェア・自動化・生物学的資産を統合している。

Kellyは2025年のSynBioBeta会議で長寿研究の起業家Bryan Johnsonと「合成生物学、データ駆動最適化、ラディカルな自己実験の収束」について対談を行い、バイオテック×テックの融合ビジョンを語った。Kellyはまた、米国新興バイオテクノロジー国家安全保障委員会の元議長を務め、バイオセキュリティの政策立案にも深く関与している。

Twist Bioscience(NASDAQ: TWST)はDNA合成のリーディングカンパニーであり、FY2025売上3億7,660万ドル(前年比20%成長)、粗利率50%超を達成した。シリコンチップ上にDNAを並行合成する独自技術で、従来の96ウェルプレート方式に対し桁違いのスループットを実現する。

AIバイオ企業——「バイオのOpenAI」たち

EvolutionaryScale(ニューヨーク/サンフランシスコ)は2024年6月、シードラウンドで1億4,200万ドル(約213億円)を調達した。Nat Friedman(元GitHub CEO)、Daniel Gross、Lux Capitalが共同リードし、Amazon、NVentures(NVIDIA)が参加した。創業チームはMeta社内でタンパク質言語モデルを構築した経験を持つ。ESM3が2025年1月にScience誌に掲載され、ESM Cambrianが次世代モデルとしてForge APIで提供中だ。バイオのOpenAIとも称される存在であり、タンパク質のファウンデーションモデルという概念を確立した。

Profluent Bio(バークレー)はOpenCRISPR-1で世界的に注目を集めた。2023年にNature Biotechnologyで「LLMが機能的タンパク質を生成できる」ことを初めて実証し、2025年4月にはFortune誌に「タンパク質設計モデルのスケーリング則」を発表した。Jeff Bezos(Bezos Expeditions)とAltimeter Capitalが共同リードするシリーズBで1億600万ドルを調達し、累計調達額は1億5,000万ドル(約225億円)に達した。

Generate:Biomedicines(マサチューセッツ州サマービル)はModernaの生みの親であるFlagship Pioneeringが2020年に設立した。生成AIでゼロからタンパク質医薬品を設計するアプローチを採り、Nature誌に掲載された拡散モデル「Chroma」で知られる。シリーズCで2億7,300万ドルを調達(Amgen、NVIDIA NVentures参加)し、2026年2月にNasdaqにIPO、4億ドル(約600億円)を調達した。Novartisとマルチターゲット提携を結んでいる。

Absci(ワシントン州バンクーバー、NASDAQ: ABSI)は、AI設計抗体をわずか6週間でウェットラボ検証する「Integrated Drug Creation」プラットフォームを持つ。AstraZenecaと最大2億4,700万ドル、Almirallと最大6億5,000万ドル(マイルストーン+ロイヤリティ)の提携を締結した。2025年1月にはAMDが2,000万ドルの戦略的投資を行い、AI推論の高速化で協業する。

Mammoth Biosciences(サンフランシスコ)はJennifer Doudna共同創設のCRISPR企業で、ユニコーン評価額(10億ドル超)を達成。Cas12aベースの診断プラットフォームと超小型CRISPRシステムによる治療薬を開発している。

VC投資ランドスケープ——バイオがテックの次の大波に

市場全体の動向

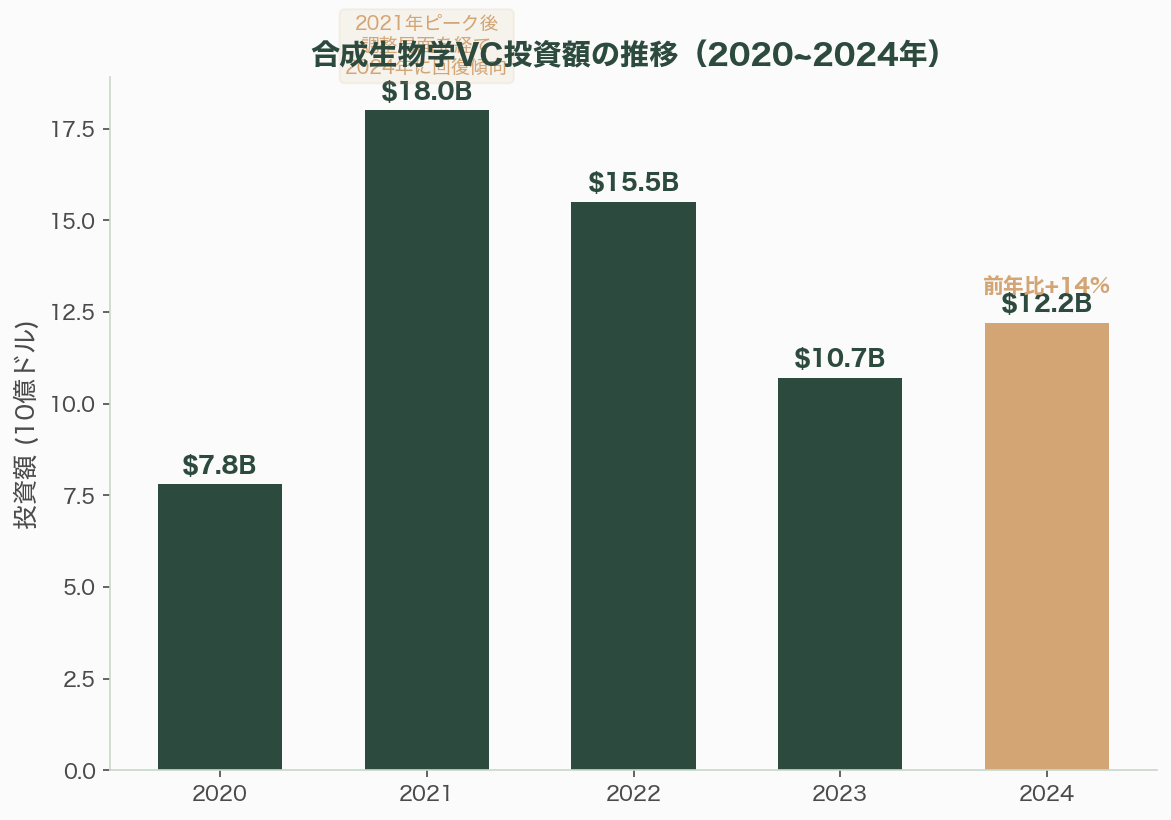

2024年の合成生物学ベンチャー投資は122億ドル(約1兆8,300億円)に達し、2023年の107億ドルから上昇した(SynBioBeta 2025投資レポート)。バイオテック全体では、2024年に米欧で281億ドル(約4兆2,150億円)のVC調達が行われ、前年比33%増となった。IPO市場も回復し、2024年前3四半期で16件のバイオテックIPO、30億ドルの調達が実現した。

PitchBookは2025年のレポートで「ウォール街の勝利が合成生物学革命の始まりをシグナルしている」と分析している。

主要VCの動向と投資テーゼ

a16z(Andreessen Horowitz)Bio + Healthは2014年の設立以来4つのファンドを組成し、2022年に15億ドルのファンドを設立した。2026年1月の150億ドル調達においてBio + Healthに7億ドルを配分。さらに、Eli Lillyとの最大5億ドルの共同ファンドを設立し、あらゆるステージの企業に投資する。新薬開発、新規モダリティプラットフォーム、新興ヘルステクノロジーが対象だ。a16zの投資テーゼは明確だ——Eroom's Law(医療コスト上昇の法則)をMoore's Law(指数的改善の法則)に転換する。創設パートナーのVijay Pande(2025年6月退任)は「AIは生命科学とヘルスにおいて、診断や医療手技のような専門タスクで成功できるようになったとき、最大のインパクトを持つ。この変革は10〜20年で展開される」と述べた。

Flagship PioneeringはModernaを生み出したことで知られるが、「投資する」のではなく「企業を創造する」独自のアプローチを採る。Generate:Biomedicinesに加え、Sana Biotechnology(細胞治療)、Indigo Agriculture(農業マイクロバイオーム)など、合成生物学関連企業を次々と創設してきた。

Lux CapitalはEvolutionaryScaleの1億4,200万ドルシードラウンドを共同リードした。ディープテック投資に特化し、Ginkgo Bioworksの初期投資家でもある。Synonym(バイオリアクターのスケールアップ)のシリーズA(3,000万ドル)も支援した。

DCVC(Data Collective Venture Capital)はSynBioBetaのJohn Cumbersと共同でDCVC SynBioBetaファンド(プレシード・シード特化)を設立した。2025年だけで発酵企業3社に投資し、データドリブンな合成生物学への投資を加速している。

Khosla Ventures(AUM 160億ドル、5つのヴィンテージファンド)はOpentrons(オープンソースラボロボット)に投資し、医療・AI・クリーンテック横断で合成生物学関連への投資を拡大している。

Fifty Yearsは気候フォーカスのVCとして、Living Carbon(強化型樹木)のシリーズA(1,500万ドル)を支援。合成生物学の気候変動対応への応用に注力する。

テック巨人の参入

Amazon(AWSを通じてEvolutionaryScaleに投資)、NVIDIA(NVenturesを通じてEvolutionaryScale、Generate:Biomedicines、Recursionに投資)、AMD(Absciに2,000万ドル)、そしてJeff Bezos個人(Profluent Bioに投資)と、テック巨人が合成生物学に殺到している。Marc Andreessenは「ソフトウェアが世界を飲み込む」と語ったが、いまやバイオテックがソフトウェアの手法で世界を飲み込もうとしている。

バイオセキュリティ——光と影の境界線

AI生成タンパク質とDNA合成スクリーニングの限界

合成生物学のオープンソース化とAI化がもたらす最大のリスクは、バイオセキュリティだ。

現行のDNA合成スクリーニングは相同性ベースアルゴリズム——合成注文のDNA配列を既知の脅威配列データベースと比較する——に依存している。問題は、AI生成タンパク質が「既知配列との類似性がほとんどまたは全くない」ことだ。ESM3が生成したesmGFPは天然タンパク質と58%しか類似していなかった。OpenCRISPR-1はSpCas9と機能的に同等でありながら配列は大きく異なる。つまり、AIが設計した生物学的に活性な分子は、従来のスクリーニングをすり抜ける可能性がある。

NTI(Nuclear Threat Initiative)は2025年のBIRRI会合で、DNA合成スクリーニング、AIxBio能力の保護、ミラーライフリスクの3重点分野を議論した。IBBIS(International Biosecurity and Biosafety Initiative for Science、2024年設立)とSecureDNA(暗号技術でプライバシーを保護しながら全DNA合成注文を自動スクリーニングするシステム)がブラインドテストポータルを運用し、ハイブリッドスクリーニング戦略——機能予測アルゴリズムと従来の相同性ベースの併用——を提案している。

Kevin Esvelt(MIT メディアラボ)は「情報ハザード」概念を提唱し、公開情報が害悪に利用されるリスクを警告してきた。Esveltはまた、SecureDNAの共同開発者でもあり、PLOS Pathogensで「より厳格なバイオセキュリティと研究透明性」を主張している。

ミラーライフの脅威

2024年12月、George Church(ハーバード大学)、Kevin Esvelt、2人のノーベル賞受賞者を含む38人の科学者がScience誌で警告論文を発表した。ミラーバクテリア——天然の生物とは鏡像のキラリティ(分子の左右対称性)を持つ人工生命体——が免疫防御を回避し、自然生態系に侵入する可能性があるというものだ。

免疫システムは特定の分子形状(キラリティ)を認識して病原体を検出するが、ミラー分子ではこの認識が機能しない。論文は「植物・動物種(ヒト含む)のかなりの割合で蔓延する致死的感染」の可能性を指摘した。現時点ではミラーライフの創造を目指す研究者はいないが——むしろ以前追求していた研究者が論文の共著者として署名し中止を表明した——合成生物学の能力が向上するにつれ、技術的障壁は低下していく。

OECDの提言

OECD(経済協力開発機構)は2025年に2つの重要報告書を発表した。「Synthetic Biology in Focus」(2025年2月、69ページ)と「Synthetic Biology, AI and Automation: A Forward-Looking Technology Assessment」(2025年12月)だ。32か国66人の専門家を招集し、以下の5つのガバナンス要素を提言した。

1. 価値の埋め込み: 技術開発の初期段階から倫理的・社会的価値を組み込む

2. 先見性・技術評価の強化: 新技術のリスクを予見的に評価する仕組みの構築

3. マルチステークホルダー関与: 科学者、企業、市民社会、政策立案者の協働

4. アジャイルで適応的な規制: 技術進歩の速度に追随できる柔軟な規制枠組み

5. 国際協力: バイオセキュリティは国境を超える問題であり、国際的な協調が不可欠

市場規模と将来展望

市場規模予測

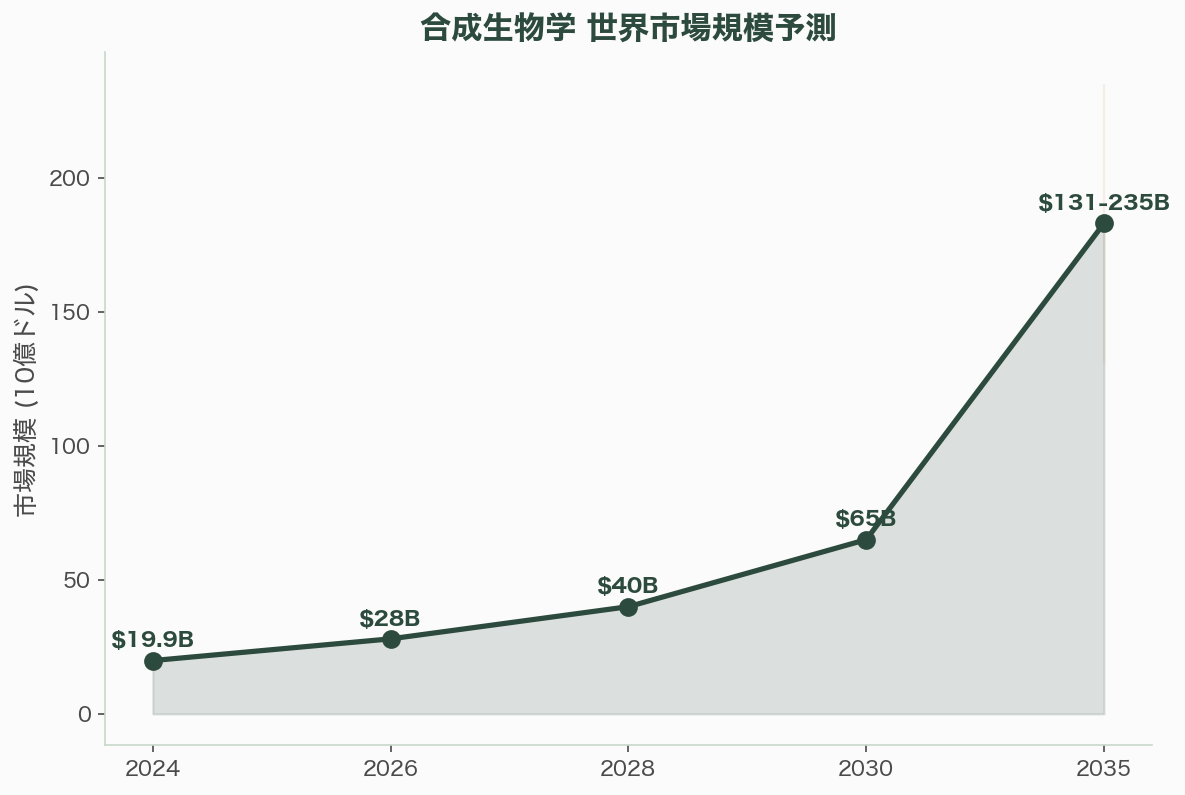

合成生物学の世界市場規模は、複数の調査機関の推計を総合すると以下の通りだ。

2024年の市場規模は約199億ドル(約2兆9,850億円、Straits Research)。2030年には651〜663億ドル(約9兆7,650億〜9兆9,450億円)に拡大し、2035年には1,307〜2,348億ドル(約19兆6,050億〜35兆2,200億円)に達する見通しだ。

AI×合成生物学に限定すれば、2024年の約9,470万ドルから2034年には4億3,840万ドルに成長する(CAGR 16.56%)。

McKinseyの「Bio Revolution」レポート(2020年)は、2030〜40年の合成生物学の直接年間経済インパクトを2〜4兆ドル(約300〜600兆円)と推計した。約400のユースケースが科学的に実現可能であり、世界経済の物理的投入の最大60%が原理的に生物学的に生産可能だとされる。

タイムライン——今後の注目イベント

2026年後半〜2027年: Profluent Bioのスケーリング則に基づく次世代タンパク質設計モデルの発表が見込まれる。ESM3の後継モデル(1兆パラメータ級)の登場も予測される。

2027年〜2028年: RFdiffusion3の後継モデルにより、AIが設計したタンパク質医薬品の臨床試験入りが加速する。Generate:BiomedicinesのIPO後のパイプライン進展が試金石となる。

2028年〜2030年: デスクトップDNAプリンターの価格が数千ドル台に低下し、大学・高校レベルでの合成生物学教育が本格化する。DNA合成スクリーニングの国際的枠組みの整備が進む(あるいは遅れる)。

2030年以降: McKinseyが予測する「2〜4兆ドル」の経済インパクトが顕在化し始める。バイオファウンドリのクラウドサービス化(「BioAWS」)が現実味を帯びる。

ポジティブな見通し

a16zのVijay Pandeが述べたように、「AIが生物学を人間の能力を超えて理解する」時代が到来しつつある。Boltz-2がFEP法の精度をAIで達成し、コストを100ドルから数セントに引き下げたように、計算コストの劇的な低下が研究の民主化を推進する。OpenFold3、Chai-1、OpenCRISPR-1のようなオープンソースモデルの増加は、学術研究者やスタートアップがAlphaFold 3やGinkgo Bioworksのような大規模プラットフォームに依存せずにイノベーションを起こせることを意味する。

PitchBookのアナリストは「合成生物学は2020年代後半に『カンブリア爆発』を迎える」と予測し、SynBioBetaの創設者John Cumbersは「合成生物学企業の数は900社を超え、投資件数は12,000件に達した。この分野はもはやニッチではない」と述べている。

ネガティブな見通しとリスク

Ginkgo Bioworksの株価暴落(150億ドル→4億ドル)は、合成生物学企業の商業化の難しさを如実に示している。技術的な可能性と商業的な実現性の間には、依然として深いギャップがある。Zymergenの破綻(IPO後に製品が商用化できず、Ginkgoが3億ドルで買収)も同様の教訓だ。

バイオセキュリティの観点では、Kevin Esveltが警告するように、AI設計の生物学的分子が既存のスクリーニング体制をすり抜けるリスクは現実的だ。DIYバイオの民主化が進めば、悪意ある利用の障壁も低下する。Drew Endyは「今後数年の選択がグローバルなバイオテクノロジーシステムのアーキテクチャを決定する」と述べたが、その選択が適切に行われる保証はない。

George Churchらの「ミラーライフ」論文は、合成生物学が理論的に存在論的リスク(existential risk)をもたらし得ることを示した。38人の著名科学者がこの警告に署名したことの重みは軽視できない。

規制面では、OECD報告書が「アジャイルで適応的な規制」を提言しているが、各国の規制枠組みは技術の進歩に追いついていない。EUのGMO規制は依然として厳格であり、米国ではFDAとEPAの管轄が重複し、中国は独自の規制体系を急速に構築中だ。

日本の動向——合成生物学が成長戦略17分野に選定

国家戦略レベルの動き

2025年12月、高市政権下の日本成長戦略本部は17の戦略分野を設定し、その中に合成生物学・バイオが含まれた。AI・半導体、量子、航空・宇宙、フュージョンエネルギーなどと並ぶ国家戦略分野への格上げだ。

経済産業省は2026年2月3日に「合成生物学・バイオWG(ワーキンググループ)」の初会合を開催し、4回の会合で官民投資ロードマップを策定する(2026年4〜5月完成目標)。2024年6月に改定されたバイオエコノミー戦略は「2030年に世界最先端のバイオエコノミー社会を実現」を目標に掲げる。

NEDOは「バイオものづくり革命推進事業」として2022年度にバイオ分野に総額1兆円規模の大型予算を投入した。2025年度のバイオファウンドリ事業では、微生物・細胞設計プラットフォーマーの育成とバイオファウンドリ基盤の整備が進む。

注目スタートアップ

ファーメランタ(石川県立大学発、2022年10月設立)は、合成生物学で希少天然成分(植物二次代謝産物)を大腸菌発酵で生産するスタートアップだ。2025年8月にシリーズAで20億円を調達し、累計調達額は48億円に達した。2026年5月にはパイロット工場が竣工予定で、3,000リットル規模のバイオリアクターを稼働させる。

シンプロジェン(神戸大学発)はDNA合成技術「OGAB法」の特許を保有し、遺伝子治療の創薬・開発に取り組む。約5億4,000万円を調達している。

バイオファウンドリ拠点

神戸大学を中心とする関西拠点は、DBTLサイクル型スマートセル開発プラットフォームとして国内最大級のバイオファウンドリを構築中だ。大阪大学、京都大学、ちとせ研究所等と連携し、30リットル規模の生産プロセス開発、AI制御サンプル生産プラットフォームを整備している。大学発スタートアップとしてバイオパレット、シンプロジェン、バッカス・バイオイノベーション等が生まれている。

ただし、米国のEvolutionaryScale(1億4,200万ドルシード)やGenerate:Biomedicines(IPOで4億ドル)と比較すると、日本の合成生物学スタートアップの資金規模には依然として大きな開きがある。経産省のWGが策定するロードマップが、この格差を埋めるための具体的な投資戦略を打ち出せるかが鍵だ。

業界への影響

合成生物学OSの成熟は、バイオテック・製薬のみならず、化学、農業、エネルギー、素材産業を根底から変える可能性を持つ。McKinseyが試算した2〜4兆ドルの年間経済インパクトは、現在のクラウドコンピューティング市場(約6,000億ドル)を遥かに上回る。

製薬業界では、AI×合成生物学による創薬の加速が既に始まっている。Profluent Bioの「タンパク質設計モデルのスケーリング則」発見は、LLMがチャットボットから汎用知能へと進化したように、タンパク質設計AIも規模の拡大とともに飛躍的に能力を向上させることを示唆する。

農業では、合成生物学による窒素固定の改良、耐病性作物の設計、バイオ肥料の開発が進む。Flagship PioneeringのIndigo Agricultureはマイクロバイオーム技術で作物生産性を向上させ、Living Carbonは遺伝子改変樹木で炭素隔離を加速する。

素材産業では、バイオベースの高機能素材がペトロケミカル製品を代替する動きが加速する。ただし、Zymergenの失敗が示すように、ラボスケールの成功を商業スケールに移行する「スケールアップの壁」は依然として大きい。

DIYバイオの文脈では、教育への影響が特に大きい。iGEMに毎年5,000人以上の学生が参加し、高校生部門も拡大している。合成生物学はプログラミング教育と同様に、次世代のリテラシーとなる可能性がある。

投資の観点からは、a16zとEli Lillyの共同ファンド設立が象徴するように、テックVCと製薬企業の境界が融解している。バイオテックはもはや専門VCだけの領域ではなく、ジェネラルなテックVCが積極的に参入する分野になった。

一方、バイオセキュリティのガバナンスが技術の進歩に追いつかなければ、産業全体に対する規制強化やパブリックバックラッシュのリスクがある。Drew Endyの言う「今後数年の選択」が、この産業の10年後の姿を決定する。

参考情報: Drew Endy, U.S.-China Economic and Security Review Commission Testimony (2025/2), Drew Endy, House Science Committee Written Statement (2025/6), Jennifer Doudna, Berkeley Talks「The Exciting Future of Genome Editing」(2025/8), McKinsey「Programming Life: An Interview with Jennifer Doudna」, Eric Topol Ground Truths「Jennifer Doudna: The Exciting Future of CRISPR」, SBOL Standard (sbolstandard.org), iGEM Parts Registry (parts.igem.org), Cello 2.0 (Nielsen et al., Nature Protocols, 2021; GitHub: CIDARLAB/cello), SynBiopython (Synthetic Biology journal, Oxford Academic, 2021), OpenBioML (openbioml.org), Benchling Revenue & Valuation (Sacra, 2024), TeselaGen Platform (teselagen.com), AlphaFold 3 (Abramson et al., Nature, 2024/5), OpenFold3 Preview Release (BusinessWire, 2025/10), OpenFold Consortium Open-Source Protein Structure AI (Nature News, 2025), Boltz-2 Release (MIT CSAIL + Recursion, 2025/6), Chai-1 (GitHub: chaidiscovery/chai-lab, Apache 2.0), RFdiffusion3 (Institute for Protein Design, UW, 2025/12; GEN News), ProteinMPNN (Dauparas et al., Science, 2022), ESM3 (Hayes et al., Science, 2025/1; EvolutionaryScale Blog), ESM Cambrian (EvolutionaryScale, 2025), EvolutionaryScale $142M Seed Round (TechCrunch, 2024/6), Profluent OpenCRISPR-1 (BusinessWire, 2024/4), Profluent $106M Series B (BusinessWire, 2025/11), Profluent Scaling Laws for Protein Design Models (Fortune, 2025/4), Opentrons Generative AI Protocol Tools (2024/2), AssemblyTron (MIT/Opentrons), DNA Script SYNTAX System (dnascript.com), Twist Bioscience Q3 FY25 Earnings ($96.1M, 50%+ gross margin), Ginkgo Bioworks FY2025 Results (PRNewswire, 2025; $170M revenue), Ginkgo Bioworks Autonomous Labs Strategy, Jason Kelly SynBioBeta 2025 Keynote, Generate:Biomedicines IPO $400M (MedCity News, 2026/2), Generate:Biomedicines Series C $273M (Amgen, NVentures), Absci + AMD $20M Investment (2025/1), Absci-AstraZeneca Partnership ($247M), Absci-Almirall Partnership ($650M), Mammoth Biosciences (mammoth.bio), SynBioBeta 2025 Investment Report (900+ companies, 12,000+ investments, $12.2B in 2024), PitchBook「Wall Street Wins Signal Synthetic Biology Revolution」, a16z Bio + Health Fund ($1.5B, 2022; $700M allocation in 2026), a16z + Eli Lilly Biotech Ecosystem Venture Fund (up to $500M), Vijay Pande, a16z「AI at the Intersection: The a16z Investment Thesis on AI in Bio + Health」, Flagship Pioneering Portfolio (flagshippioneering.com), Lux Capital (EvolutionaryScale lead investor), DCVC SynBioBeta Fund, Khosla Ventures Portfolio (khoslaventures.com; AUM $16B), Fifty Years / Living Carbon Series A ($15M), Jeff Bezos / Bezos Expeditions (Profluent Bio investment), George Church et al.「Confronting Risks at the Dawn of Mirror Life」(Science, 2024/12), Kevin Esvelt, MIT Media Lab, Information Hazard Concept, SecureDNA Manuscript (securedna.org), NTI Biosecurity / IBBIS (International Biosecurity and Biosafety Initiative for Science, 2024), NTI「Developing Guardrails for AI Biodesign Tools」, NTI BIRRI Meeting 2025 (DNA Synthesis Screening, AIxBio, Mirror Life), OECD「Synthetic Biology in Focus」(2025/2, 69pp, 32 countries, 66 experts), OECD「Synthetic Biology, AI and Automation: A Forward-Looking Technology Assessment」(2025/12), McKinsey「The Bio Revolution: Innovations Transforming Economies, Societies, and Our Lives」(2020; $2T-$4T annual impact by 2030-40), Synthetic Biology Market Size (Straits Research: $19.91B in 2024; Grand View Research; Nova One Advisor; Coherent Market Insights: $65.1B by 2030), AI in Synthetic Biology Market ($94.73M in 2024 → $438.37M by 2034, CAGR 16.56%), BioCurious DIY BioPrinting (3D Printing Industry), Carnegie Mellon Open Source 3D Bioprinter (3DPrint.com; sub-$500), Nature 2025 DIY Coaxial 3D Bioprinting System, OpenPCR Open Source PCR, BentoLab Portable DNA Lab, 日本成長戦略本部 17戦略分野(合成生物学・バイオ選定, 2025/12, NewsPicks), 経済産業省「合成生物学・バイオWG」初会合 (2026/2/3; ロードマップ2026年4-5月完成目標), バイオエコノミー戦略改定 (内閣府, 2024/6), NEDO バイオものづくり革命推進事業 (2022年度〜; 1兆円規模), ファーメランタ Series A 20億円 (PRTimes, 2025/8; 累計48億円), シンプロジェン OGAB法 (synplogen.com), 神戸大学バイオファウンドリ DBTLプラットフォーム, iGEM 2025 Highlights (Labiotech; 5,000+ participants, Paris), SynBioBeta「Meet the 8 Tech Titans Investing in Synthetic Biology」, Synthetic Biology Investors 2026 (Ellty Blog)