なぜ今、マルチエージェント・オーケストレーター・ダッシュボードが必要なのか

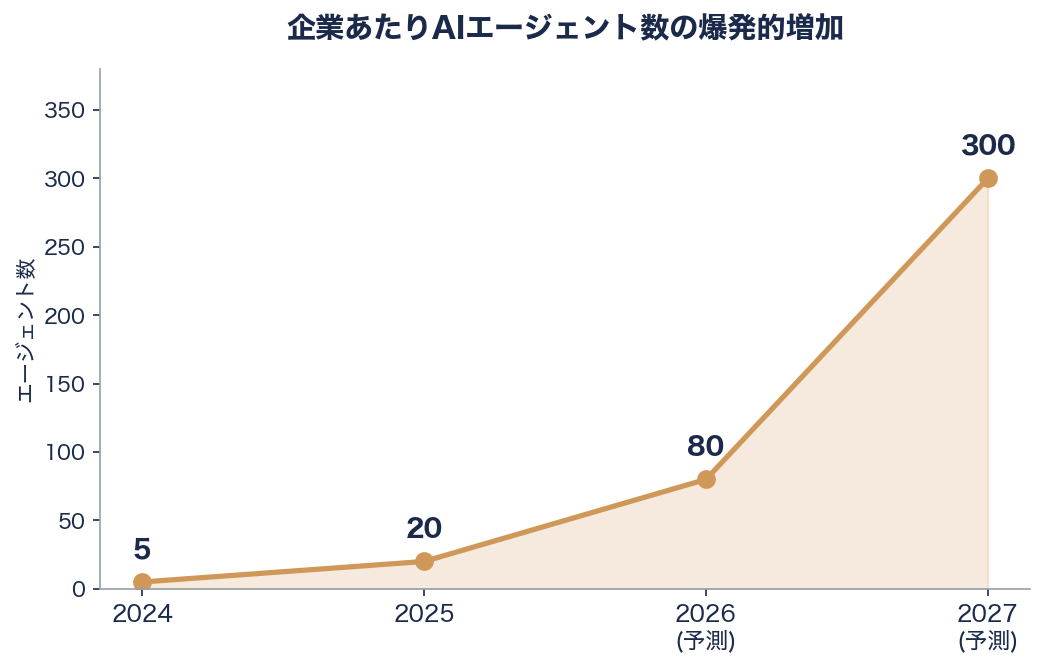

2026年3月現在、企業のAI活用は決定的な転換点を迎えている。チャットボットが「人間の質問に答える」時代から、複数のAIエージェントが自律的に判断し、外部システムを操作し、互いに交渉しながら業務を遂行する「マルチエージェント」の時代へと、わずか1年で移行した。

この変化の速度を示すデータがある。Gartnerによれば、2025年初頭から企業のAIエージェントプラットフォームへの関心は1,445%急騰した。2025年時点でタスク固有のAIエージェントを搭載するエンタープライズアプリケーションは5%未満だったが、2026年には40%に達すると予測されている。さらに2028年までに、エンタープライズソフトウェアの33%にエージェンティックAIが組み込まれ、AIアプリケーションの70%がマルチエージェントシステムを採用する見通しだ。

問題は、この急速な導入が管理能力をはるかに超えるペースで進んでいることだ。Graviteeの2026年調査では、AIエージェント間の通信を完全に可視化できている組織はわずか24.4%。エージェントの半数以上はセキュリティ監視やログなしで稼働しており、88%の組織がAIエージェントに関するセキュリティインシデントの疑い、または確認を報告している。さらに、80%の企業がエージェントの予期しない行動を経験しているにもかかわらず、エージェントを独立したアイデンティティベアリングエンティティとして扱っている組織はわずか22%にすぎない。

Sequoia Capitalが2026年のレポートで指摘したように、「2026年と2027年のAIアプリケーションは行動するAIだ。同僚のように感じられ、1日数回の利用から終日・毎日の利用へと移行し、複数のインスタンスが並列で稼働する」。そして「価値を獲得する企業は、AIエージェントを信頼性高く、安全に、実際のビジネスで使えるようにするレイヤー(deployment infrastructure)を押さえる企業だ」と断言している。

このレイヤーこそが、マルチエージェント・オーケストレーター・ダッシュボードだ。

DevOpsからMLOps、LLMOps、そしてAgentOpsへ

ソフトウェア産業は、複雑性が増すたびに新しい運用パラダイムを生み出してきた。コンテナとマイクロサービスの普及がDevOpsを生み、機械学習モデルの本番運用がMLOpsを必要とし、大規模言語モデルの台頭がLLMOpsを創出した。そして今、自律的に行動するAIエージェントの管理にはAgentOps(Agent Operations)という新たな規律が求められている。

IBMはAgentOpsを「AIエージェントのライフサイクルを管理するための運用規律であり、ソフトウェアにとってのDevOps、MLモデルにとってのMLOpsに相当する」と定義している。しかしAgentOpsが前世代の運用パラダイムと根本的に異なるのは、管理対象が非決定論的(non-deterministic)であるという点だ。従来のAPM(Application Performance Monitoring)は「サービスは稼働しているか?」という確定的な問いに答えるものだったが、エージェントの観測性は「エージェントは正しく思考しているか、正しいデータで、正しい制約のもとで行動しているか?」という本質的に曖昧な問いに向き合う。

従来のAPMでは、HTTPの500エラー、CPU使用率の急上昇、レイテンシの増加がアラートの対象だった。AgentOpsでは、ハルシネーション、不適切なツール選択、推論チェーンの破綻、想定外の他エージェントへのタスク委任がモニタリングの対象となる。そして最も厄介なのは、「完全に正常な運用状態」と「事実に反する、または安全でないコンテンツの生成」が同時に存在しうることだ。サーバーは100%稼働し、レスポンスタイムも正常、しかしエージェントの出力は完全に間違っている——この種の障害は、従来のAPMツールでは検出できない。

AgentOpsに必要とされる主要機能は以下のとおりだ。すべてのAIエージェントとMCPサーバー接続の継続的な発見。ツール呼び出しレイヤーでの実行前のランタイム強制。エージェントフリート全体にわたる行動監視。すべてのアクションをアイデンティティとポリシー決定に帰属させる監査証跡。そしてエージェントの作成、デプロイ、監視、廃止までのライフサイクル管理。

投資家が注目する市場規模と投資テーゼ

マルチエージェント・オーケストレーション市場は、投資家コミュニティにおいて最も注目されるインフラカテゴリの一つとなっている。

a16z(Andreessen Horowitz)は150億ドルのメガファンドから17億ドルをAIインフラチームに配分し、「Big Ideas 2026」レポートで「エージェントネイティブ・インフラ」を主要投資テーゼとして明示した。同レポートは、従来のエンタープライズバックエンドが「1つのエージェンティックなゴールが数ミリ秒以内に5,000のサブタスクへと再帰的にファンアウトする」事態を想定して設計されていないと指摘し、エージェント時代のインフラ再構築の必要性を強調している。

Deloitteの「TMT Predictions 2026」は「AIエージェントオーケストレーションが指数関数的価値を解放する」と題し、自律型AIエージェント市場を2026年に85億ドル、2030年に350億ドルと予測した。さらに重要な知見として、企業がエージェントを適切にオーケストレーションすれば、市場規模は15〜30%増加し、2030年に最大450億ドル(約6兆7,500億円)に達する可能性があるとしている。つまり、オーケストレーション自体が100億ドル規模の追加市場を生むということだ。

2025年のエージェンティックAI分野へのVC投資は213ラウンドで59億9,000万ドルに達し、前年比30.13%増を記録した。Y Combinator、Sequoia、a16zはそれぞれ2019年以降で30社以上のエージェンティックAI企業に投資しており、2025年11月までに22社のエージェンティックAI企業が総額11億ドル以上を調達している。

Gartnerの予測はさらに壮大だ。2028年までにB2B取引の90%がAIエージェントを仲介し、その取引総額は15兆ドルに達する。2035年までにエージェンティックAIがエンタープライズアプリケーションソフトウェア収入の約30%(4,500億ドル以上)を牽引する。しかし同時に、「2027年末までにエージェンティックAIプロジェクトの40%以上がコスト超過、不明確な価値、不十分なリスク管理のためにキャンセルされる」とも警告している。

この「巨大な市場機会」と「40%キャンセル率」の二重予測が示すのは、エージェントの導入は不可避だが、適切なオーケストレーションと可視化なしには失敗するということだ。ここにダッシュボード市場の本質的な投資テーゼがある。

オーケストレーション・プラットフォームの群雄割拠

マルチエージェント・オーケストレーション市場は、4つの異なるレイヤーから参入するプレイヤーが競合している。

CrewAIは、マルチエージェントオーケストレーション専業として最も確立されたポジションを持つ。2024年10月にInsight PartnersとBoldstart Ventures主導で1,800万ドルのシリーズAを調達し、Andrew Ng氏やDharmesh Shah氏がエンジェル投資家として参加した。月間1,000万以上のエージェントを処理し、Fortune 500の約50%が何らかの形で利用している。同社のAgent Management Platform(AMP)は、リアルタイムのスループット・レイテンシ・エラー率・推定コスト・SLA監視を提供し、デプロイ履歴、ストリーミングログ、ロールベースアクセス制御(RBAC)、ポリシー駆動の承認フロー、不変の監査ログをダッシュボード上で一元管理できる。

LangChain/LangGraphは、Sequoia CapitalとBenchmarkの支援を受け、グラフベースのワークフロー定義によるエージェントオーケストレーションを提供する。ノードとエッジでワークフローを構成し、チェックポイントによる状態管理、ヒューマン・イン・ザ・ループ、ストリーミング、マルチアクター調整を実現する。観測性レイヤーのLangSmithは、トークン使用量、レイテンシ(P50/P99)、エラー率、コスト内訳、フィードバックスコアのカスタムダッシュボードを提供し、PagerDutyとの連携によるアラート機能も備える。

Microsoft Agent Framework(AutoGenとSemantic Kernelの統合)は、2025年10月にパブリックプレビュー、2026年第1四半期末までにGA(一般提供)を目標としている。逐次実行、並列実行、グループチャット、ハンドオフ、Magentic(マネージャーエージェントが動的タスク台帳を管理)といった多様なオーケストレーションパターンをサポートし、VS Code拡張機能とAzure AI Foundryでのビジュアルオーサリング・デバッグを提供する。

UiPath Maestroは、既存のRPA(Robotic Process Automation)エコシステムをAIエージェント時代に拡張するアプローチだ。AIエージェント、ロボット、人間を単一のシステム上でオーケストレーションし、MCPとSalesforce Agentforce、OpenAIなどとの組み込みコネクタを通じて、エージェントフリート全体の可視性、監査可能性、制御を維持する。

クラウド三大ベンダーも独自のエージェント管理プラットフォームを展開している。AWS Bedrock AgentCore(2025年10月発表)はエンタープライズグレードのエージェントビルダーにアクセス管理、観測性、セキュリティ制御を統合。Azure AI FoundryはMicrosoft Agent Frameworkとの統合、MCPおよびA2Aプロトコルのサポートを提供。Google Vertex AIはA2Aプロトコルの発祥地として、エージェントオーケストレーションをプラットフォームに組み込んでいる。

観測性の革命——従来のAPMとは何が違うのか

エージェントの観測性は、従来のアプリケーションパフォーマンス監視とは本質的に異なるパラダイムであり、専用のツールとアプローチが求められる。

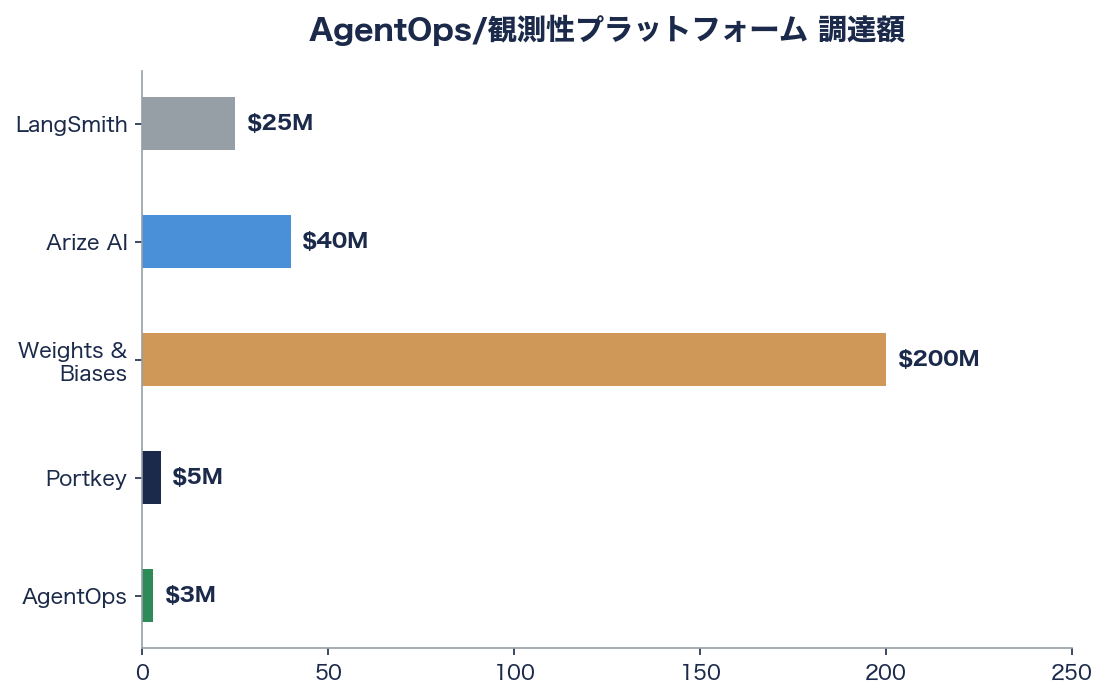

エージェント観測性専業のスタートアップが急成長している。AgentOps.aiは2024年8月に645 VenturesとAfore Capital主導で260万ドルのプレシードを調達し、CrewAI、AutoGen、400以上のLLMとの統合を実現。GoogleのAgent Development Kit(ADK)の公式統合パートナーとなっている。Arize AIは累計1億3,100万ドルを調達し(2025年2月のシリーズCで7,000万ドル)、OpenTelemetryベースのエンタープライズML観測性を提供。LangfuseはオープンソースのLLM観測性プラットフォームとしてLightspeedとY Combinatorの支援を受け、Fortune 50の19社を含む2,000以上の有料顧客を獲得した後、2026年1月にClickHouse Inc.に買収された。Galileo AIは累計6,810万ドルを調達し、Luna-2 SLM(Small Language Model)エバリュエーターによるサブ200ミリ秒のリアルタイム品質評価を実現している。

注目すべきは、従来のAPMベンダーもエージェント監視に急速に参入していることだ。DatadogはWatchdog AIによる異常検知、OpenAI/Anthropicのネイティブトレーシング、LLM観測性、GPUダッシュボード、MCPサーバー統合を提供。DynatraceはDavis AIによる因果関係ベースの根本原因分析と、AIワークロードの自動ベースラインを実装。New RelicはMLOps統合、モデルドリフト検出、NVIDIA DCGMとの統合(2025年12月)を追加した。

これらの参入は、エージェント観測性がニッチな新カテゴリではなく、既存の1,000億ドル規模の観測性/APM市場の拡張であることを示唆している。OpenTelemetryが両世界を橋渡しする共通の計装標準として台頭しており、2025年12月には3大クラウドプロバイダー全て(AWS、Azure、GCP)がNVIDIA DCGMとの統合によるGPUダッシュボードを提供するに至った。

エージェント間通信の標準化——A2A、MCP、そしてAAIF

マルチエージェント・ダッシュボードが有効に機能するためには、エージェント間の通信プロトコルが標準化されている必要がある。2025年から2026年にかけて、この標準化は急速に進展した。

GoogleのAgent-to-Agent Protocol(A2A)は2025年4月に50社以上のテクノロジーパートナーの支持を得て発表された。HTTP、SSE、JSON-RPCという既存のウェブ標準をベースに、Agent Card(エージェントの能力発見メカニズム)、JWT/OIDCによる認証、プライバシー保護設計(エージェントが内部メモリやツールを共有しない)を標準化した。A2Aはエージェント間通信を扱う。

AnthropicのModel Context Protocol(MCP)は2024年11月に発表され、2025年6月と11月に大規模な仕様改定が行われた。MCPサーバーをOAuth 2.0のリソースサーバーとして位置づけ、OAuth 2.1準拠の認証フローを採用。MCPはエージェント-ツール間通信を扱い、A2Aとは競合ではなく補完関係にある。

2025年12月9日、これらのプロトコルの相互運用性を推進するAgentic AI Foundation(AAIF)がLinux Foundation傘下に設立された。創設プロジェクトとしてAnthropicのMCP、BlockのGoose、OpenAIのAGENTS.mdが移管された。プラチナメンバーにはAWS、Anthropic、Block、Bloomberg、Cloudflare、Google、Microsoft、OpenAIが名を連ね、参加組織は146を超える。JPMorgan Chase、American Express、Salesforce、SAP、Shopifyなどの企業も参画しており、エージェント通信の標準化が業界コンセンサスとなったことを示している。

ダッシュボードの観点からは、これらの標準化されたプロトコルにより、エージェント間の通信フローをリアルタイムで可視化し、各エージェントのMCPを通じたツールアクセスとA2Aを通じた他エージェントとの交渉を統合的に監視することが可能になる。ヒューマン・イン・ザ・ループ(人間による承認)とヒューマン・オン・ザ・ループ(人間による監視)のアプローチは、エージェントテレメトリダッシュボードが提供する結果トレーシングとオーケストレーション可視化に依存している。

ガーディアン・エージェント——AIがAIを監視する

Gartnerは2025年6月、「ガーディアン・エージェント」という新概念を提唱した。これは信頼性のある安全なAIインタラクションを実現するためのAIベース技術であり、コンテンツレビュー、監視、分析を行うAIアシスタントとして、あるいはアクションをリダイレクトまたはブロックする半自律/完全自律エージェントとして機能する。Gartnerは2030年までにガーディアン・エージェントがエージェンティックAI市場の10〜15%を占めると予測している。

GartnerのVP Distinguished AnalystであるAvivah Litan氏は「エージェンティックAIは、適切なガードレールで制御されなければ、望ましくない結果をもたらす」と警告している。ガーディアン・エージェントの概念は、マルチエージェント・ダッシュボードの設計思想に直結する。ダッシュボードは単にエージェントの行動を記録するだけでなく、リアルタイムで異常行動を検知し、ポリシーに基づいてアクションを制限し、人間のオペレーターにエスカレーションするインテリジェントな監視層として機能する必要がある。

規制が義務化するトレーサビリティ

マルチエージェント・ダッシュボードの需要は、純粋な技術的必要性を超えて、規制的義務へと変わりつつある。

EU AI法は2024年から段階的に施行されており、2026年8月2日に第50条(透明性義務)が全面適用される。第50条はAIインタラクションの開示、合成コンテンツのラベリング、ディープフェイクの識別を要求し、すべてのAIアクションを認証済みユーザーにIAM(アイデンティティ・アクセス管理)を通じて紐づけることを義務化する。さらに、モデルの出力をソースマテリアル、モデルバージョン、適用ポリシーに紐づける署名付きログの維持が求められる。

NISTは2026年2月17日にAIエージェント標準化イニシアティブを正式発足させ、OAuth、OpenID Connect、SCIM、SPIFFE/SPIRE、NGACといった既存のアイデンティティ標準をAIエージェントに適応させる技術的指針を示している。

日本では2025年5月に「AI推進法」が成立し、9月1日から施行された。「世界で最もAIフレンドリーな国」を目指しつつ、アジャイルなマルチステークホルダーガバナンスを実装する戦略だ。次世代社会システム研究開発機構は「スーパーエージェント/チームAI/エージェントファクトリー/エージェントエコシステム白書2026年版」を発表し、PwC Japanは数週間で顧客環境にマルチエージェントソリューションをデプロイするプラットフォームを提供している。IPAは2026年のセキュリティ・キャンプにAIレッドチーミングクラスを新設し、LLMとマルチエージェントシステムの脅威を教育カリキュラムに組み込んでいる。

これらの規制環境は、マルチエージェント・ダッシュボードを「あれば便利なツール」から「規制準拠のために不可欠なインフラ」へと格上げしている。

エンタープライズが直面する具体的課題

大企業がマルチエージェント・ダッシュボードの導入を迫られる背景には、5つの具体的な課題がある。

第一に、アイデンティティのギャップ。非人間アイデンティティが人間従業員を50:1から96:1の比率で上回るなか、78%の組織がエージェントを共有サービスアカウントや共有APIキーで認証しており、個別の責任追跡が不可能な状態にある。調査対象30のエージェントプロジェクトの93%が環境変数のAPIキーのみに依存し、45.6%がエージェント間認証に共有APIキーを使用している。

第二に、可視性の欠如。エージェント間通信の全容を把握している組織は24.4%にすぎず、エージェントの半数以上がセキュリティ監視やログなしで稼働している。

第三に、ガバナンスの未成熟。自律型AIエージェントに対する成熟したガバナンスモデルを持つ企業は5社に1社にとどまる。

第四に、予測不能な行動。80%の企業がエージェントの予期しない行動を報告しているが、それを検出・制御するメカニズムが整っていない。

第五に、投資の深刻さ。経営層の75%がセキュリティ、コンプライアンス、監査可能性をエージェント導入の最重要要件と位置づけ、50%の経営者がエージェンティックアーキテクチャのセキュリティ確保に1,000万〜5,000万ドル(約15億〜75億円)の投資を計画している。

今後の展望——2026年後半から2028年の見通し

マルチエージェント・オーケストレーター・ダッシュボード市場は、今後2年間で以下のフェーズで進化すると予測される。

2026年後半。EU AI法第50条の全面適用(8月2日)を契機に、欧州で事業を展開する全企業でエージェントトレーサビリティの実装が急務となる。Microsoft Agent Frameworkの GA版リリースにより、Azure上でのマルチエージェントオーケストレーションが標準機能化。CrewAI AMP、LangSmith、AgentOps.aiのエンタープライズ採用が加速する。

2027年。Gartnerが予測するエージェンティックAIプロジェクトの40%キャンセルが顕在化し、「適切なオーケストレーションとダッシュボードを導入した企業」と「導入しなかった企業」の成果格差が決定的になる。ガーディアン・エージェントの実装が標準化され、AIがAIを監視するメタレイヤーがダッシュボードに統合される。Deloitteの予測どおり、GenAIを使用する企業の50%がAIエージェントをデプロイする。

2028年。B2B取引の90%がAIエージェントを仲介し、15兆ドルの取引がエージェント交換を通じて処理される。エンタープライズソフトウェアの33%にエージェンティックAIが組み込まれ、マルチエージェント・ダッシュボードはERPやCRMと同等の「なくてはならない」エンタープライズインフラとなる。

業界への影響

マルチエージェント・オーケストレーター・ダッシュボードの台頭は、テクノロジー産業に以下の構造的変化をもたらす。

第一に、新しいインフラカテゴリの確立だ。エージェントの可視化・監視・制御は、コンテナオーケストレーション(Kubernetes)がクラウドネイティブ時代に必須インフラとなったのと同様に、エージェンティックAI時代の基盤レイヤーとなる。Deloitteの試算によれば、オーケストレーションの有無で市場規模に100億ドルの差が生じるという事実は、このインフラ自体が巨大な価値を生むことを意味する。

第二に、観測性市場の根本的な拡張だ。Datadog、Dynatrace、New Relicといった既存のAPMベンダーがAIエージェント監視に参入する一方、AgentOps.ai、Arize、Langfuseなどの専業プレイヤーが急成長している。両者の競合と統合が、現在の観測性市場を「インフラの監視」から「インテリジェンスの監視」へと再定義する。

第三に、CISOの役割の変容だ。AIエージェントのセキュリティとガバナンスは、従来のネットワークセキュリティやエンドポイント保護とは質的に異なる課題を提起する。Lightspeedが200人のCISO(年商5億ドル以上の企業)を対象に実施した調査は、AIとサイバーセキュリティの交差点が2026年のセキュリティ投資の最優先事項であることを確認している。CISOは「サーバーとネットワークの守護者」から「エージェントフリートの統制者」へと役割を拡張する。

第四に、ソフトウェアエンジニアリングの変化だ。マルチエージェントシステムの開発は、個々のモデルの精度向上からシステム全体のオーケストレーション設計へとフォーカスが移る。NeurIPS 2025で発表された「Multi-Agent Collaboration via Evolving Orchestration」のような「パペティア型」パラダイム——指揮者がオーケストラ全体を統率するように、マネージャーエージェントが複数の専門エージェントを動的に組み合わせるアプローチ——が、エンタープライズの標準アーキテクチャとなる。

第五に、日本企業にとっての戦略的機会だ。日本のAI推進法は「世界で最もAIフレンドリーな国」を目指す姿勢を明示しており、マルチエージェント・ダッシュボードの早期導入は国際競争力の源泉となりうる。次世代社会システム研究開発機構の白書やPwC Japanのマルチエージェントプラットフォームが示すように、日本市場特有のニーズ(高い品質基準、精緻なガバナンス要件、製造業における物理AIとの統合)に対応したダッシュボードの開発・導入は、グローバル市場に先駆けた差別化要因となりうる。

マルチエージェント・オーケストレーター・ダッシュボードは、単なる管理ツールではない。それは、AIエージェントが人間の「同僚」として働く時代における、企業の神経系統そのものだ。見えないエージェントは管理できない。管理できないエージェントは信頼できない。信頼できないエージェントは、企業にとってリスクでしかない。ダッシュボードは、そのリスクを価値に変える唯一のインフラだ。

参考情報: a16z「Big Ideas 2026」(2026), Sequoia Capital「AI in 2026: A Tale of Two AIs」(2026), Sequoia Capital「2026: This is AGI」(2026), Deloitte「TMT Predictions 2026: AI Agent Orchestration」, Gartner「40% of Enterprise Apps with AI Agents by 2026」, Gartner「Guardian Agents Market Prediction 2030」, Gartner「40% of Agentic AI Projects Canceled by 2027」, Gartner「70% of AI Apps Multi-Agent by 2028」, Gartner「$15 Trillion B2B Agent Transactions by 2028」, IBM「What is AgentOps?」, CrewAI Agent Management Platform, LangChain/LangSmith Observability Platform, Microsoft Agent Framework (AutoGen + Semantic Kernel), UiPath Maestro Agentic Orchestration, AgentOps.ai (Google ADK Integration), Arize AI Series C Announcement, Langfuse/ClickHouse Acquisition (January 2026), Galileo AI Series B, Gravitee「AI Agent Communication Survey 2026」, Lightspeed Venture Partners CISO Survey 2026, Agentic AI Foundation (Linux Foundation, December 2025), Google A2A Protocol (April 2025), Anthropic MCP Specification, NIST AI Agent Standards Initiative (February 2026), EU AI Act Article 50, 日本AI推進法 (2025年5月成立), PwC Japan「Agentic AI: The New Frontier」, IPA「セキュリティ・キャンプ2026」, NeurIPS 2025「Multi-Agent Collaboration via Evolving Orchestration」, KPMG「AI at Scale 2025-2026」, World Economic Forum Davos 2026