半導体をつくるのに、なぜ「水」が主役なのか

半導体は「砂(シリコン)から作る」と言われるが、現場でほぼ無限に消費されるもう一つの主原料が水である。正確には、ただの水ではなく「超純水(Ultra Pure Water、UPW)」という、水素と酸素以外のものをほぼすべて取り除いた水だ。ミネラル分(無機イオン)、目に見えない微粒子、細菌や微生物、溶けこんだ気体、有機物——これらが極限まで除かれている。純度の指標には電気抵抗率が使われ、不純物(イオン)が少ないほど電気が流れにくく抵抗率が高くなる。25℃における理論上の極限値は18.2MΩ・cm(メガオーム・センチメートル)前後で、水分子そのものがわずかに電離するため、これを超える「超・超純水」は物理的に存在しない。半導体工場の超純水は、まさにこの理論限界の壁ぎりぎりを狙ってつくられる。

なぜそこまでの純度が必要なのか。最先端のロジック半導体は回路の線幅が数ナノメートル(髪の毛の数万分の1)に達しており、ウェハ(半導体の基板)表面に1個でも金属イオンや微粒子が残れば、それが欠陥となって回路が動かなくなる。製造工程ではエッチング(削る)やイオン注入、研磨(CMP)などの加工のたびに、ウェハを洗浄して残留物を洗い流す。先端工場ではこの洗浄・すすぎ工程が100以上も繰り返され、その一つひとつで大量の超純水が使われる。サムスン半導体が自社解説で「超純水は半導体製造の血液」と表現するゆえんである。

製造の仕組みは、大きく三段構えになっている。まず原水(工業用水や地下水)から逆浸透膜(RO膜)で大半の不純物を除く一次純水の工程、次にイオン交換樹脂や電気再生式脱イオン(EDI)でイオンを徹底的に抜く工程、最後に紫外線(UV)による有機物分解、脱気、限外ろ過膜(UF膜)による微粒子の最終除去という仕上げ(ポリッシング)工程を経て、24時間絶え間なく工場に送り続ける。装置を作って納めれば終わりではなく、水質を常時監視し、膜や樹脂を交換し、薬品を供給し続ける——この「運転し続ける」性質こそが、超純水ビジネスを単なる装置売りではなく継続収益型のビジネスにしている。

消費量も桁違いだ。オランダの資産運用大手ロベコ(Robeco)が2026年3月に公表したリポートによれば、1つの半導体工場が使う水は1日あたりおよそ2,000万〜3,800万リットルにのぼる。世界最大の受託製造であるTSMCは2023年だけで約1,010億リットルの水を消費しており、回路の積層が進む次世代ノードでは消費はさらに増える。AIブームで需要が膨らむ高性能チップやデータセンター向けの先端品ほど、1枚あたりの水使用量が大きいという構造的な事情もある。半導体が世界の関心を集めるほど、その足元で水を供給する企業の重要性が増していく——御三家を理解する出発点はここにある。

「御三家」が握る国内シェアと、世界市場の地図

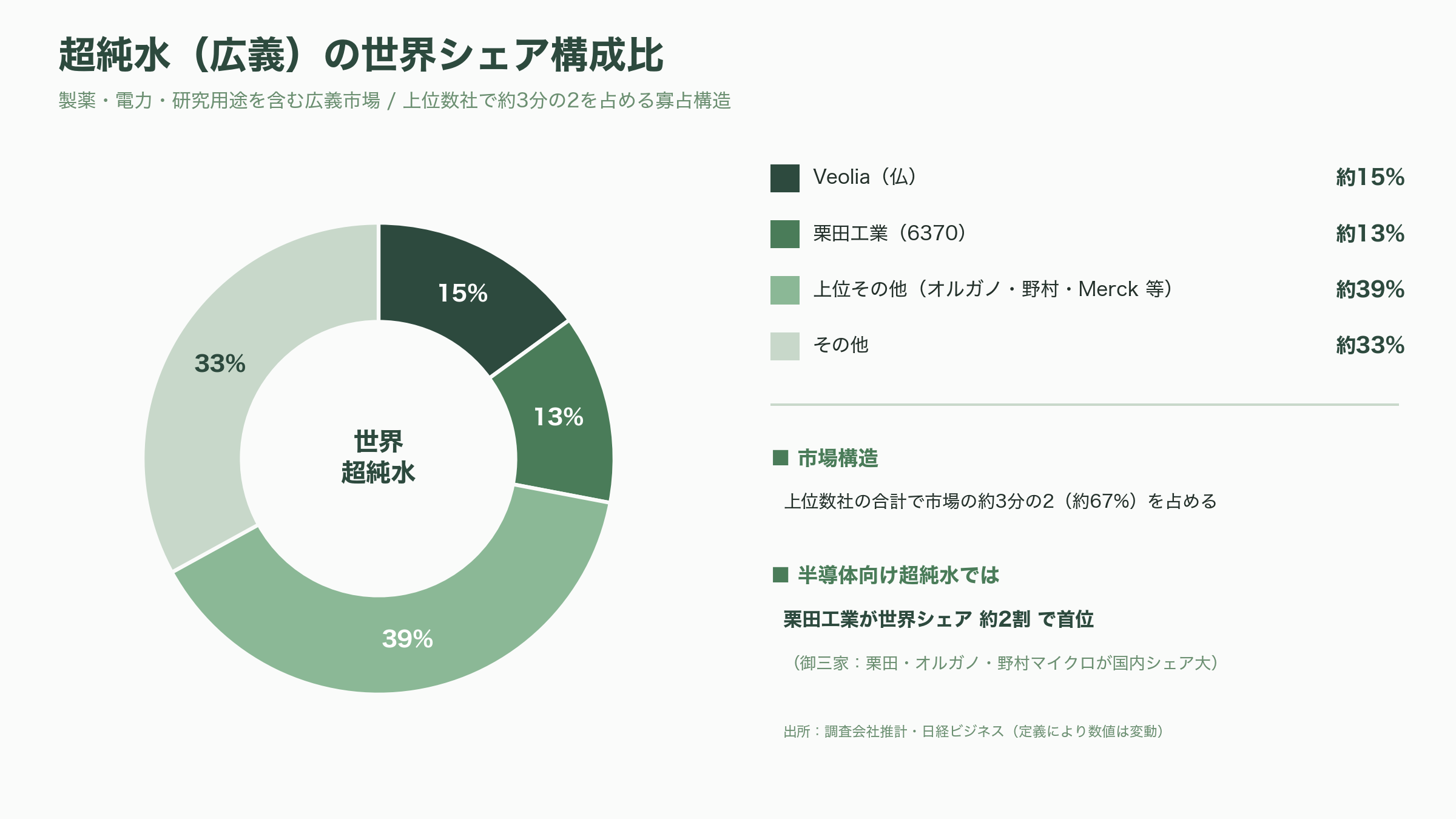

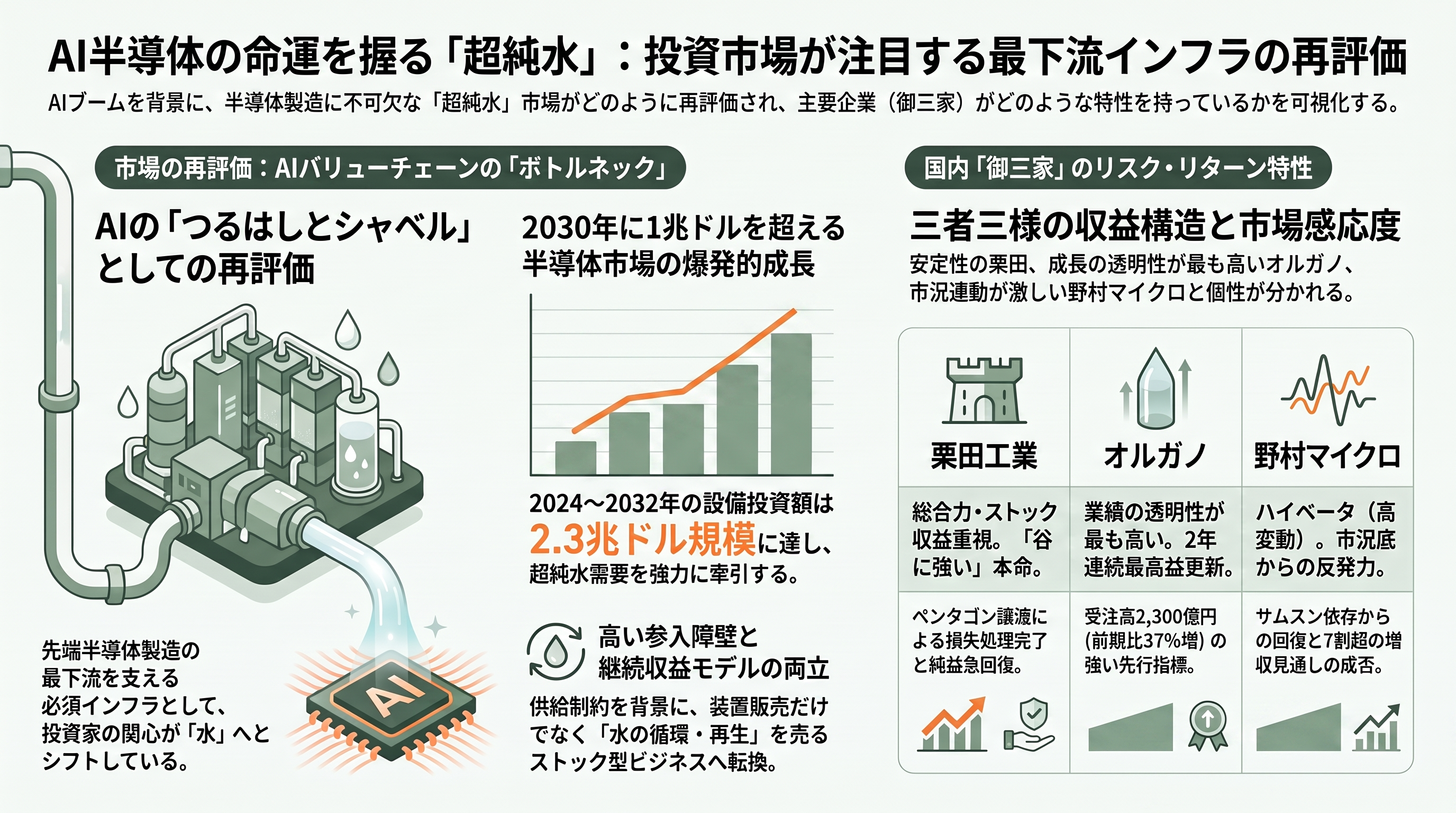

超純水の製造装置で国内シェアが高いのは、栗田工業・オルガノ・野村マイクロ・サイエンスの3社で、この顔ぶれが「御三家」と呼ばれる。なかでも栗田工業は、超純水をつくる装置と薬品の双方を展開し、半導体向けの超純水で世界シェア約2割を握って首位に立つと日経ビジネスは報じている。広義の超純水市場(半導体に限らず製薬・電力・研究用途を含む)でみた調査会社の推計では、フランスのVeolia(ヴェオリア)が約15%、栗田が約13%といった数字も示されており、上位数社で市場の3分の2前後を占める寡占的な構図になっている。御三家の残り2社、オルガノと野村マイクロも、メルク(独)やVeoliaと並ぶ世界の主要プレーヤーとして名前が挙がる。

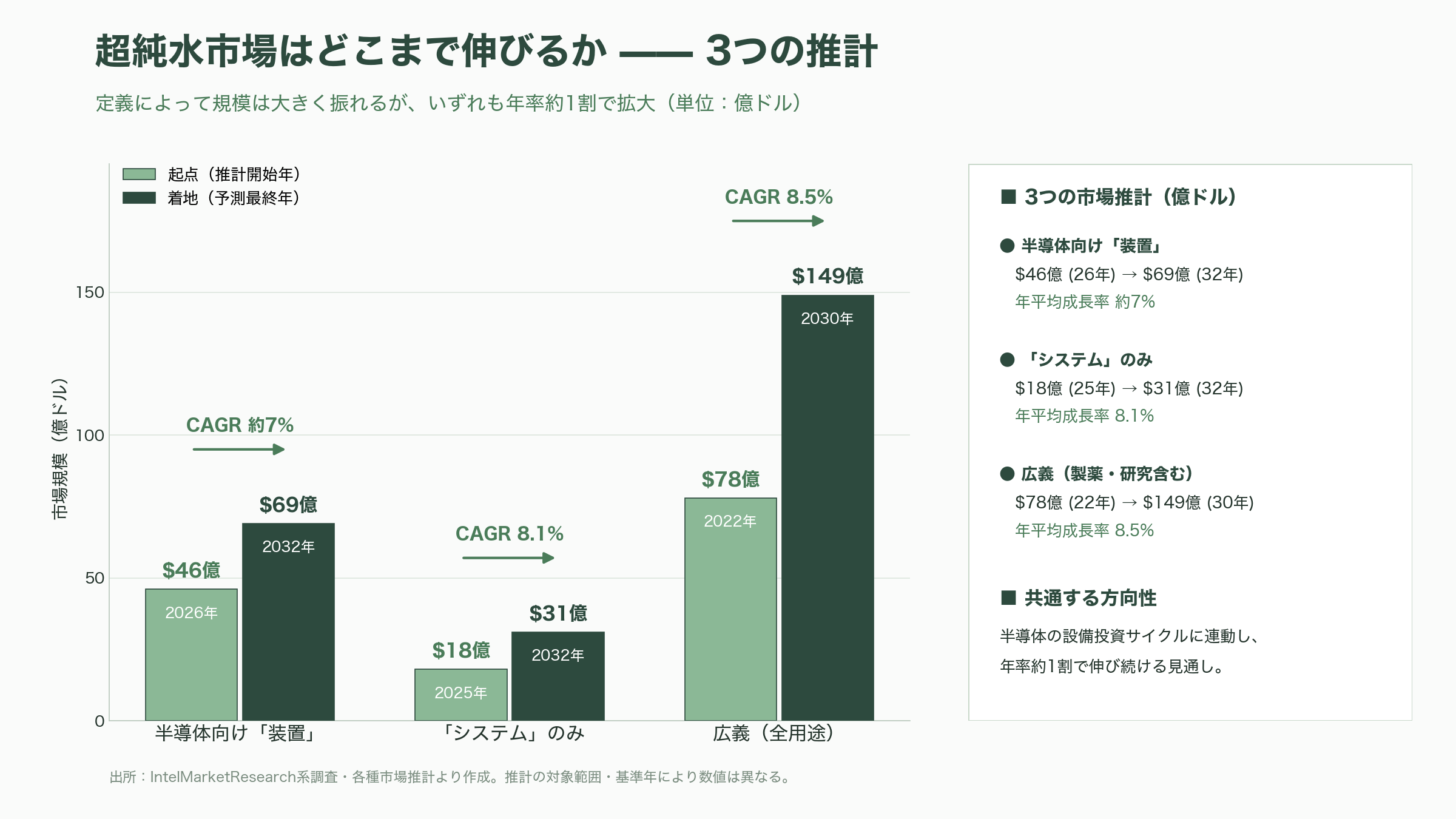

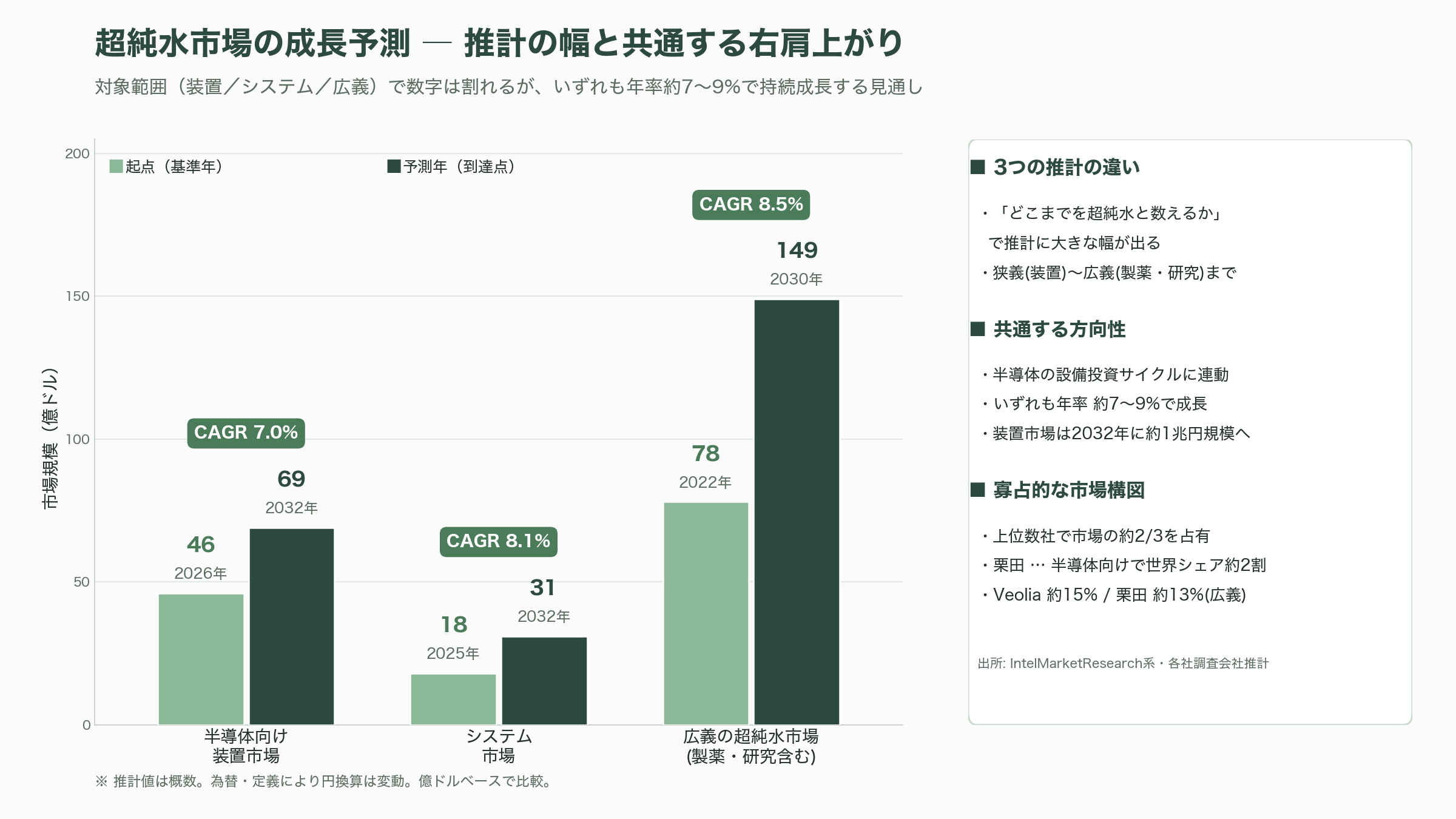

市場規模そのものは、どこからどこまでを「超純水」と数えるかで推計に大きな幅がある。半導体向け超純水「装置」市場を、IntelMarketResearch系の調査は2026年に約46億ドル(約6,800億円)、年平均成長率(CAGR)約7%で2032年に約69億ドル(約1兆円)と見込む。これより狭く「システム」だけを取った推計では2025年に約18億ドル(約2,700億円)から2032年に約31億ドル(約4,600億円)、CAGR8.1%という数字もある。一方、製薬・研究用途まで含む広義の超純水市場全体では、2022年の約78億ドル(約1.2兆円)から2030年に約149億ドル(約2.2兆円)へCAGR8.5%という見方や、2024年の約80億ドル(約12兆円規模に達する別定義も存在するが、ここでは装置・薬品の狭義で約80億ドル)から2037年に約260億ドルへCAGR約9%という長期予測もある。数字はバラつくが、共通するのは「半導体の設備投資サイクルに連動しつつ、年率1割前後で伸び続ける」という方向性だ。

地域でみると、需要の中心は一貫してアジア太平洋にある。台湾・韓国・中国本土という三大製造拠点に、日本(熊本・北海道・広島)と米国(アリゾナ・テキサス・オハイオ)の新増設が積み上がる。御三家はこのアジア基盤を足場に、CHIPS法(米国の半導体補助制度)に沸く北米へと攻め込んでおり、栗田が北米半導体メーカーからの大型受注を、オルガノが台湾・米国・欧州の半導体案件を、野村マイクロが韓国サムスンを軸とした海外案件を、それぞれ取り込む構図になっている。次章以降で、この3社が「どこから来て、いま何で稼ぎ、何が強みなのか」を一社ずつ掘り下げる。

栗田工業(6370)——薬品から始まった世界首位、そして精密洗浄からの撤退

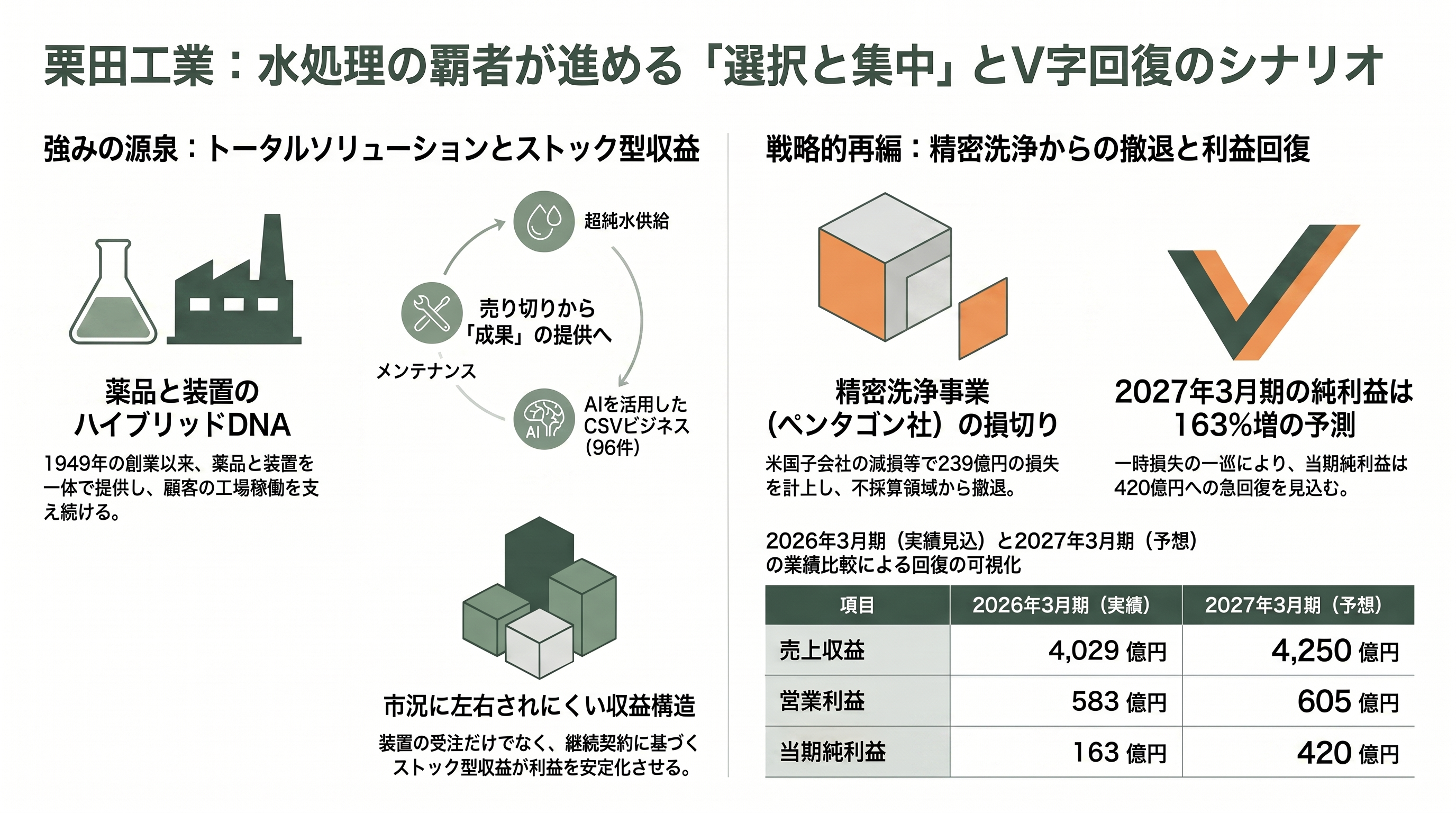

栗田工業の出発点は、意外にも装置ではなく薬品だった。1949年、海軍機関少尉などを務めた栗田春生が神戸市で創業し、軍艦のボイラー整備で培った技術を生かして、ボイラーの腐食を防ぐ水処理薬品の販売を始めた。1951年に汽缶給水研究所を設け、ボイラー給水の前処理用に純水装置を手がけたのを機に水処理装置へ進出し、薬品と装置の両輪で総合水処理へと業容を広げていく。この「薬品から入った」DNAが、後年の強みを決定づけた。

栗田の競争優位は、装置を売って終わりにしない「トータルソリューション型」にある。超純水装置の設計・施工に加え、運転に欠かせない水処理薬品の供給、膜や樹脂の交換を含むメンテナンス、水処理プロセスの最適化支援までを一気通貫で提供し、継続契約に基づくストック型収益の比率が高い。近年はこれをさらに進め、装置を顧客に売り切らず栗田が保有して「水という成果」を売るサービス(ストレージ型・アウトソーシング型)や、IoT・AIで顧客の水まわりの課題を可視化して解く「CSV(共通価値の創造)」型ビジネスを推進している。CSVビジネスの件数は96件に伸びたと同社は説明する。装置の一発の受注ではなく、顧客の工場が動き続ける限り課金が続く——この設計が、半導体市況の谷でも収益を支える。

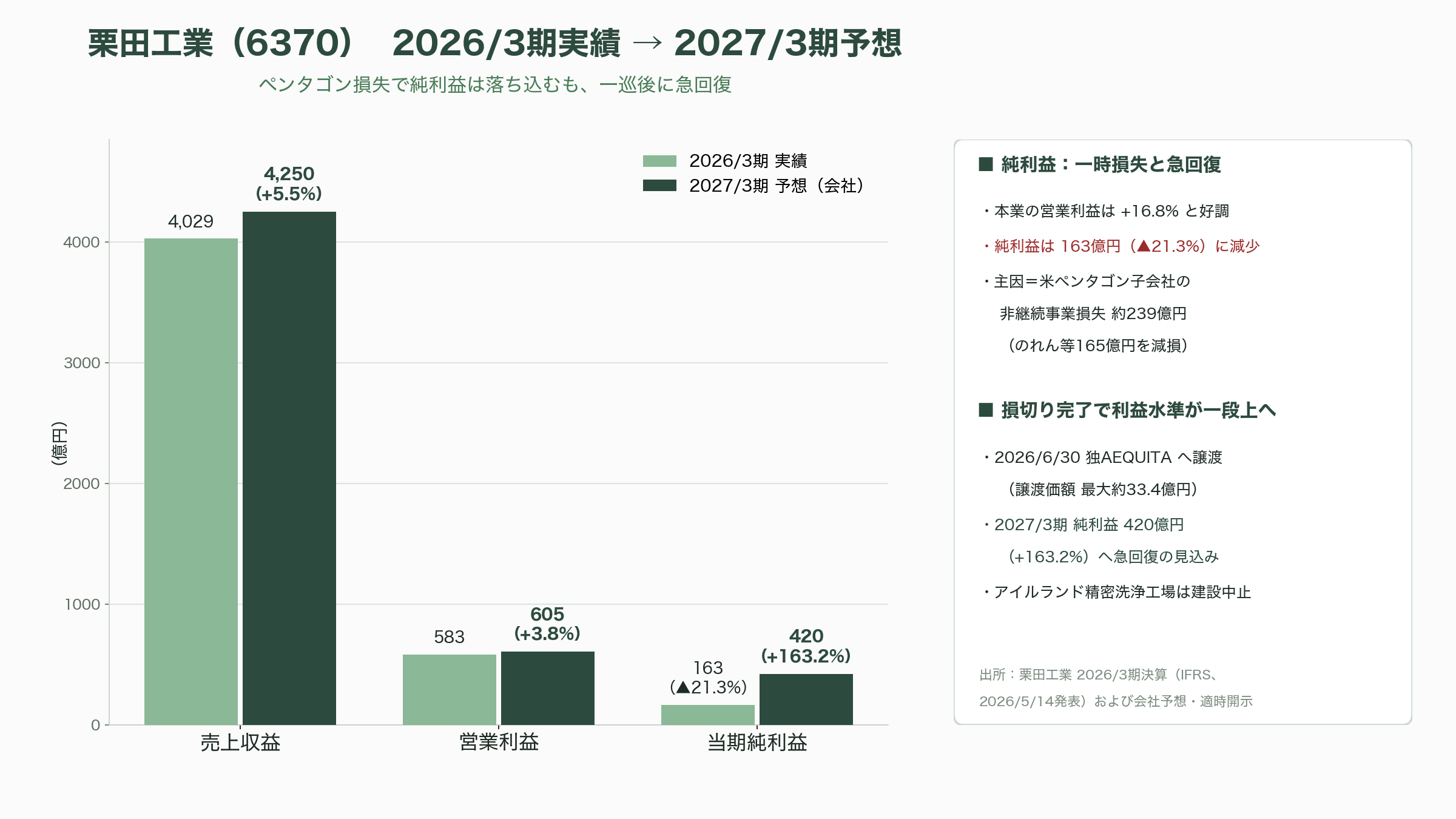

足元の2026年3月期(2026年5月14日発表、国際会計基準)は、本業の強さと一時損失が同居する決算となった。半導体関連の旺盛な需要とCSVビジネスの拡大で、売上収益は約4,029億円、本業の利益にあたる営業利益は583億円(前期比16.8%増)と伸びた。ところが当期純利益は163億円(同21.3%減)と落ち込んだ。主因は、米国の精密洗浄子会社ペンタゴン・テクノロジーズ・グループ(カリフォルニア州)に関する非継続事業の損失約239億円である。栗田は2018年に同社株の取得を発表し、2020年に子会社化、2022年に完全子会社化して、半導体製造装置の部品洗浄という「水の隣」の領域に攻め込んでいた。日経ビジネスがかつて「『超純水』で世界首位、欧米では精密洗浄を強化」と報じた、まさにその布石である。しかし欧米の主要顧客の工場稼働率が低迷し、工場建設計画の変更・延期が相次いだことで、のれんを含む固定資産に165億円の減損を計上し、建設中だったアイルランドの精密洗浄工場は建設中止・撤退を決めた。

そして本稿の公開直前にあたる2026年6月30日、栗田はこのペンタゴン・テクノロジーズ・グループをドイツの投資会社AEQUITA(アエクィタ)グループへ譲渡する。譲渡価額は最大約33億4,000万円にとどまる。数年がかりで築いた精密洗浄事業を、減損を計上したうえで実質的に切り離す格好だ。一方で2027年3月期予想は、売上収益4,250億円(前期比5.5%増)、営業利益605億円(同3.8%増)、そしてこの一時損失の一巡で当期純利益420億円(同163.2%増)への急回復を見込む。本業の超純水・薬品・サービスが盤石である分、「隣の芝生」に伸ばした事業の損切りを終えれば、利益水準は一段切り上がる——これが栗田の現在地である。

オルガノ(6368)——イオン交換の老舗、東ソー傘下で過去最高益

オルガノの強みは、社名そのものに刻まれている。前身は1941年に設立された山梨化学工業で、1946年にオルガノ商会へ商号を変え、同年に日本初のイオン交換装置「無熱蒸留水製造装置」を世に出した。社名の「オルガノ」は、イオン交換樹脂がかつて「オルガノライト(有機ゼオライト)」と呼ばれたことに由来する。つまりオルガノは、超純水づくりの心臓部であるイオン交換の技術を出発点に持つ、純度を上げる技術の老舗なのだ。1961年に東証2部に上場、1966年に現社名へ改称し、1985年に1部へ指定替えされた。現在も「アンバーライト」ブランドのイオン交換樹脂を国内で展開するなど、装置だけでなく機能材料の層でも事業を持つ。

資本構成も同社を理解する鍵になる。オルガノは総合化学大手の東ソー(4042)の連結子会社で、東ソーは2025年9月末時点で株式の44.28%(間接保有を含めれば議決権の約44.46%)を握る筆頭株主だ。化学グループの一員として材料・薬品の知見を共有しながら、上場会社として一定の独立性を保って経営する——この立ち位置が、純水エンジニアリングと機能化学品の二本柱を併せ持つオルガノの事業構造に表れている。

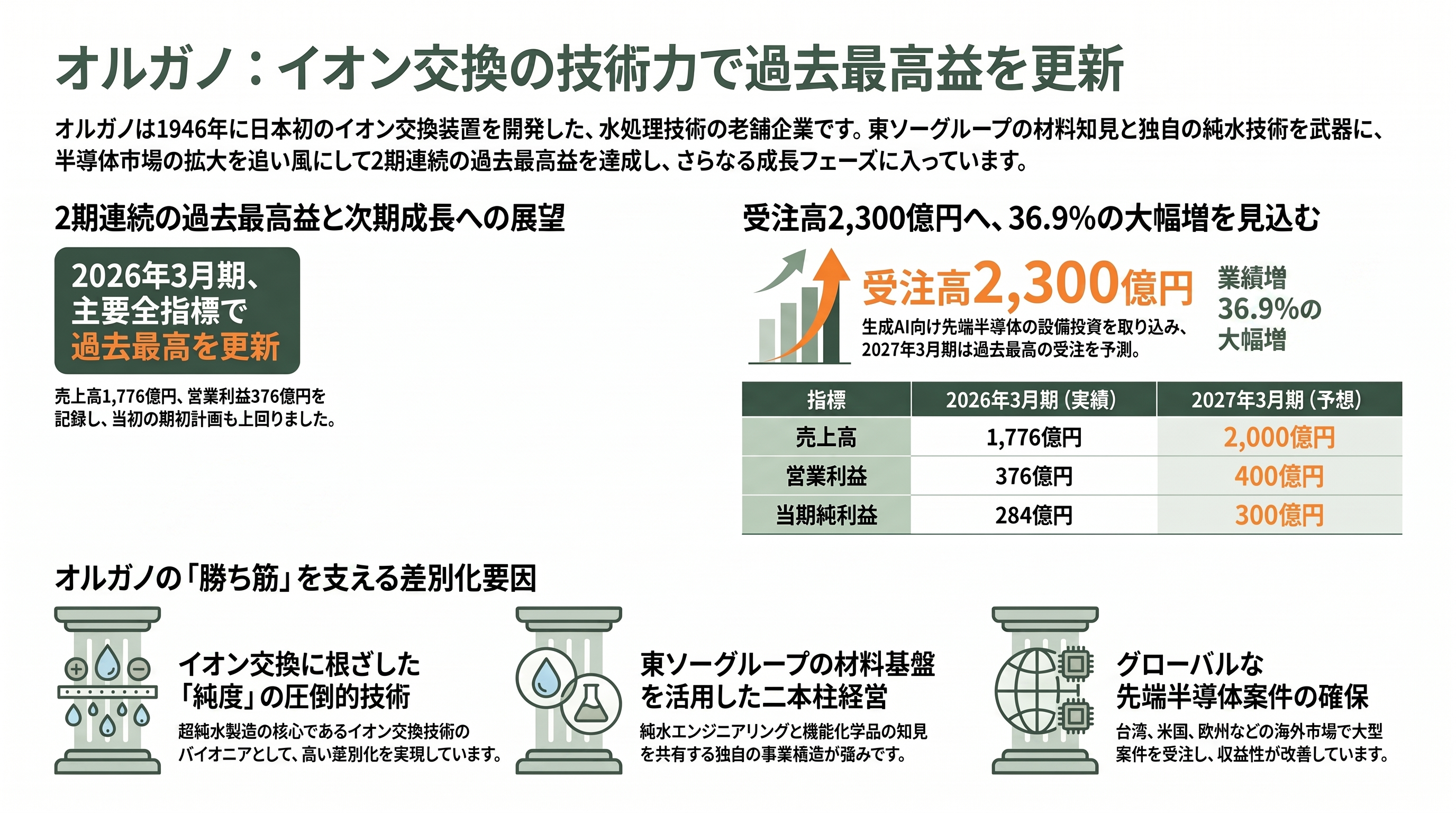

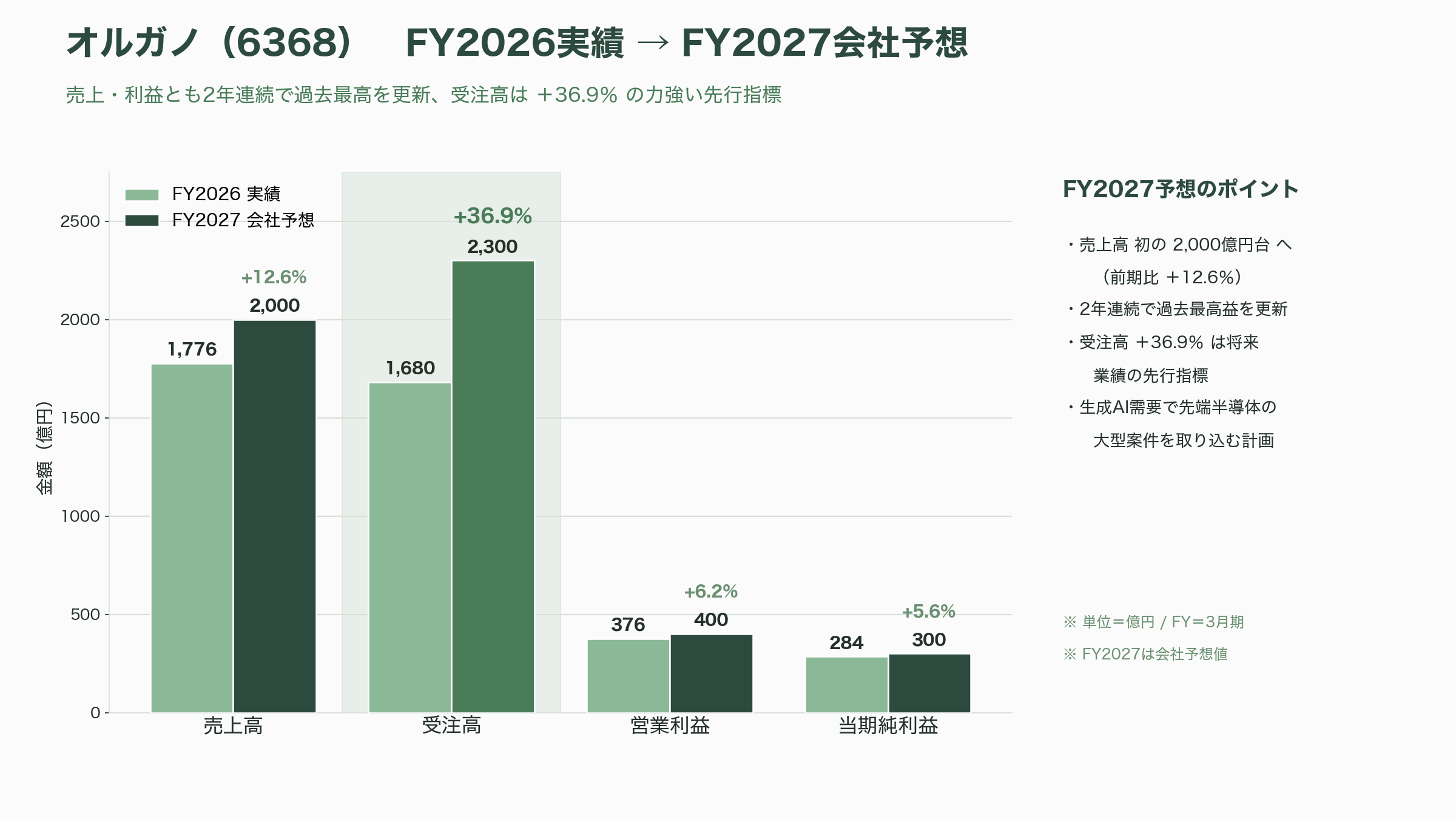

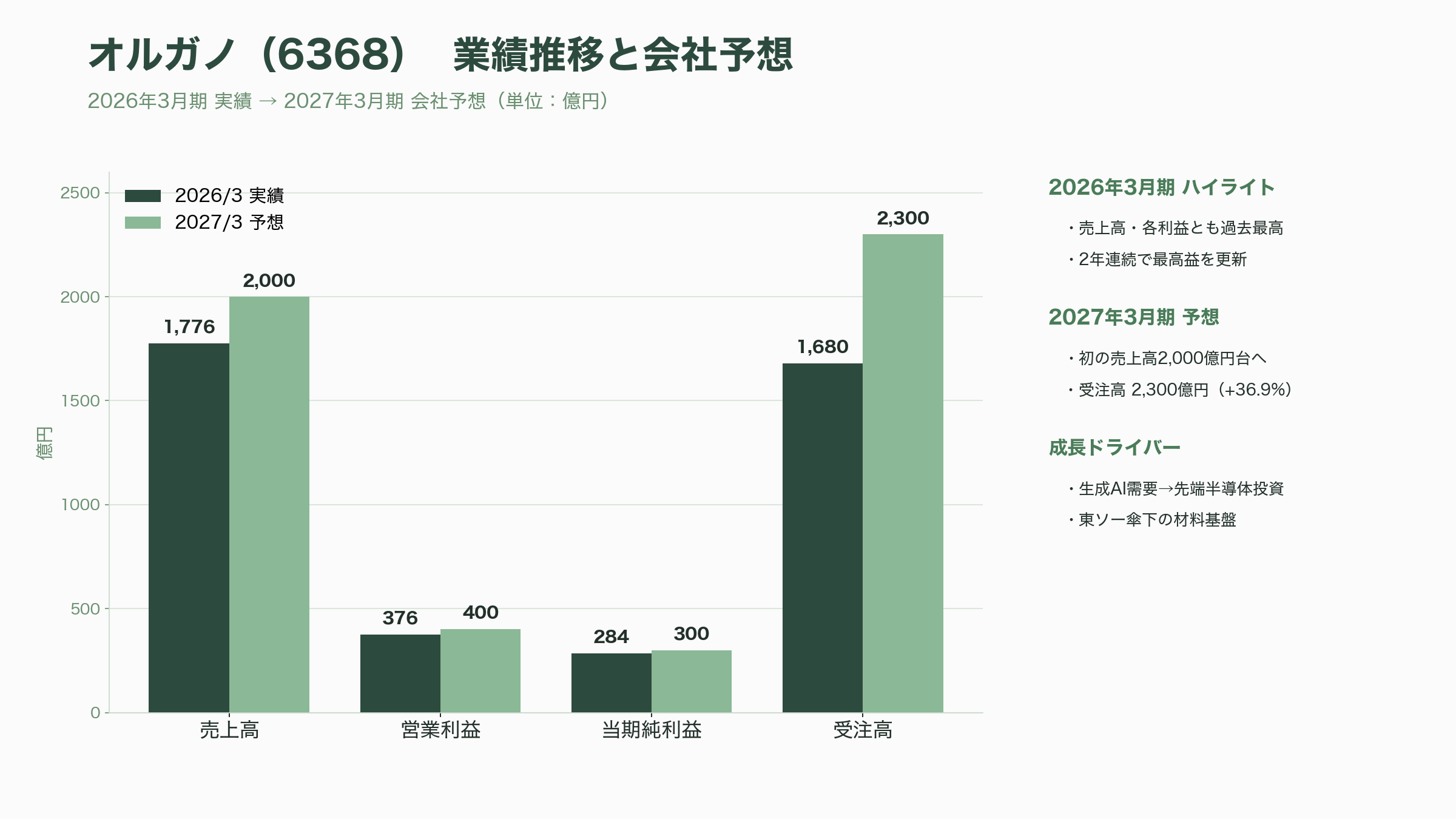

2026年3月期(2026年5月13日発表)は、文句なしの好決算だった。売上高1,776億円(前期比8.8%増)、営業利益376億円(同21.0%増)、経常利益381億円(同20.5%増)、当期純利益284億円(同17.6%増)と、売上高・各段階利益のいずれも前年度実績と期初計画を上回り、前年度に続く2年連続の過去最高を更新した。けん引役は収益性の高いソリューション案件と、好採算のプラント案件の進捗、そして海外案件を中心とした原価低減による売上総利益率の改善である。受注高は1,680億円(同11.0%増)と高水準を保ち、繰越受注残高は965億円(同8.8%減)。電子産業分野では一部の大型案件の受注時期が翌期にずれ込んだものの、台湾・米国・欧州で大型の半導体案件を確保した。

続く2027年3月期の会社予想は、売上高2,000億円(前期比12.6%増)、営業利益400億円(同6.2%増)、当期純利益300億円(同5.6%増)と、初の売上高2,000億円台を視野に入れる。注目は受注高で、2,300億円(同36.9%増)と大幅な伸びを見込む。生成AI需要を背景にした半導体の設備投資が続き、先端半導体関連の大型案件を取り込めるという読みだ。栗田が「水まわり全体の総合力」で勝負するのに対し、オルガノは「イオン交換に根ざした純度の技術と、化学グループの材料基盤」で差別化する——同じ御三家でも、勝ち筋の置きどころが違う。

野村マイクロ・サイエンス(6254)——専業・海外8割、サムスンと歩んだ会社

野村マイクロ・サイエンスは、3社のなかで最も「とがった」会社である。設立は1969年4月2日。野村グループの野村海外と北興化学工業が各1,000万円ずつ出資し、資本金2,000万円で発足した。当初の目的は、米ゼネラル・エレクトリック(GE)が開発した特殊なろ過膜「ヌクレポア膜」をアジアで売ることだった。1974年に米国から超純水製造技術を導入して超純水装置の領域に本格参入したが、国内には栗田やオルガノという先行者がいた。そこで同社は早くから海外へ活路を求め、1983年に韓国、1985年に台湾、2000年に中国へと、東アジアの半導体産業の勃興に合わせて事業基盤を築いていった。総合水処理ではなく超純水に特化した「専業」であること、そして海外売上比率が約7〜8割に達する圧倒的なグローバル志向が、野村マイクロの個性だ。

この海外展開のなかで決定的だったのが韓国である。韓国がウェハを初めて生産した1983年以来、半導体製造に使う超純水は長く日本から輸入され、サムスン電子やSKハイニックスといった巨大顧客で栗田と野村マイクロの日本勢が存在感を発揮してきた。野村マイクロの売上はおよそ半分がサムスン向けとされ、TSMC・サムスンという世界の二強に技術を認められた専業メーカーとして、日経ビジネスは同社の株価がこの10年で約56倍に跳ね上がったと報じている。中期的には2030年代初頭に売上高1,200億円規模を視野に入れる成長目標も掲げる。

ただし、専業ゆえの振れ幅の大きさが2026年3月期に表面化した。前期の大型案件の反動と、一部の受注済み大型水処理案件で工期の開始が遅れたことが重なり、売上高は562億円(前期比41.6%減)、営業利益66.7億円(同56.6%減)、経常利益56.3億円(同58.0%減)、当期純利益38.2億円(同約62%減)と、4〜6割の大幅減益に沈んだ。受注高も477億円(同49.5%減)と落ち込んだ。規模が相対的に小さい専業メーカーは、業界の好況時に需要が一気に流れ込んで急伸する反面、案件の谷では振れも大きい——その典型が出た格好だ。

もっとも、市場が見ているのは先である。2027年3月期の会社予想は、売上高970億円(前期比72.5%増)、営業利益160億円(同2.4倍)、経常利益150億円(同2.7倍)、当期純利益は約2.9倍と、力強い回復を描く。AI関連を中心とした半導体投資の拡大と、各国の大型水処理案件の受注を取り込む計画で、発表時には予想平均を上回る大幅回復見通しに株価がストップ高で反応した。PER(株価収益率)は一時6倍台と、適正水準とされる15倍前後に対して際立って割安に放置される局面もあった。一方で構造的なリスクも抱える。2024年1月、朝鮮日報が「韓国が超純水の国産化に成功した」と報じ、SKシルトロンが2024年夏から国産超純水を使い始めると伝わると、サムスン依存への懸念から野村マイクロ株は数日続落した。最大顧客への集中と、その顧客が立地する韓国・中国での国産化(内製化)の動き——専業・海外8割という強みは、そのまま死角にもなり得る。

需要を生む現場——ラピダス、TSMC熊本、そして米国メガファブ

御三家の受注残を膨らませているのは、いまや世界中で同時進行する半導体工場の建設ラッシュである。まず日本国内。北海道千歳市では、次世代半導体の量産を目指すラピダスが工場「IIM」を建設し、2nm級の試作ラインを動かしている。半導体製造には100を超える洗浄工程があり、その一つひとつに極限まで不純物を除いた超純水が要る。ラピダスは1日あたり数万トン規模の超純水を必要とするとされ、支笏湖水系の雪解け水や良質な地下水という北海道の水資源の豊かさが、立地の決め手の一つになった。北海道とラピダスは水利用に関する協定も結んでいる。

熊本では、TSMCの子会社JASMが先端ロジックの量産を本格化させ、水循環の先進事例として注目されている。JASMは2025年11月の環境説明で、工場で一度使った水を処理して再利用する「水のリサイクル」を軸に、洗浄・研磨工程の排水を36種類に分類して個別処理し、水のリサイクル率75%、平均で約4回の再利用を実現していると説明した。これにより地下水のくみ上げを1日約7,500トンに抑え、「使った水を3倍にして地域に返す」という方針を掲げる。水が貴重な土地ほど、超純水をつくる技術と同じくらい「使った水を高度に再生・循環させる技術」が問われる——この潮流は御三家にとって、装置の高度化という追い風になる。

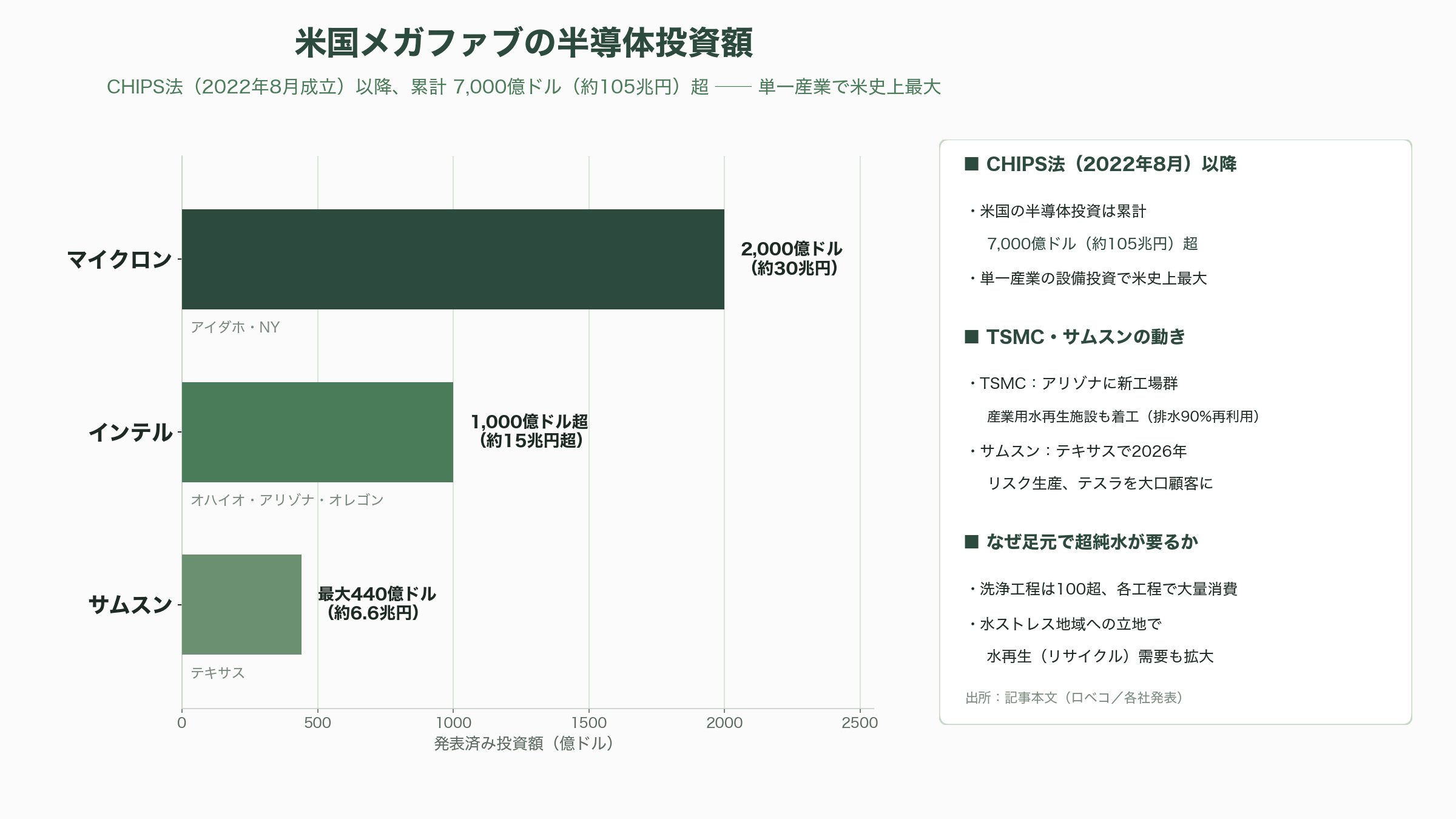

そして最大の成長ドライバーが米国だ。CHIPS法(2022年8月成立)以降に米国で発表された半導体投資は累計7,000億ドル(約105兆円)を超え、単一産業への設備投資としては米史上最大とされる。アリゾナのTSMC、テキサスのサムスン(当初170億ドル=約2.6兆円から最大440億ドル=約6.6兆円規模へ拡大、2026年にリスク生産を計画し、テスラを大口顧客に取り込んだ)、アイダホとニューヨークのマイクロン(総額2,000億ドル=約30兆円)、オハイオ・アリゾナ・オレゴンのインテル(1,000億ドル=約15兆円超)と、メガファブが林立する。ロベコによれば、既存工場の約4割、そして2021年以降に発表された新工場の4割超が、2030年までに水ストレスの高い〜極度に高い地域に立地する。だからこそ水再生への投資が膨らむ。TSMCは2025年後半にアリゾナで約15エーカーの産業用水再生施設を着工し、排水の90%をリサイクルする設計とした。インテルはアリゾナのチャンドラー市と排水処理施設(処理能力1,100万リットル)を共同で整備し、サムスンは2029年までに韓国の5都市からの再利用水の活用を計画する。ドイツの「シリコン・ザクセン」では3億2,000万ユーロ(約510億円)の水プロジェクトが、台湾では5億800万ユーロ(約810億円)の海水淡水化(2028年完成予定)が動く。半導体の地理が広がるほど、その足元に超純水と水再生の需要が積み上がっていく。

欧米中の競合と、その出資・買収マネー

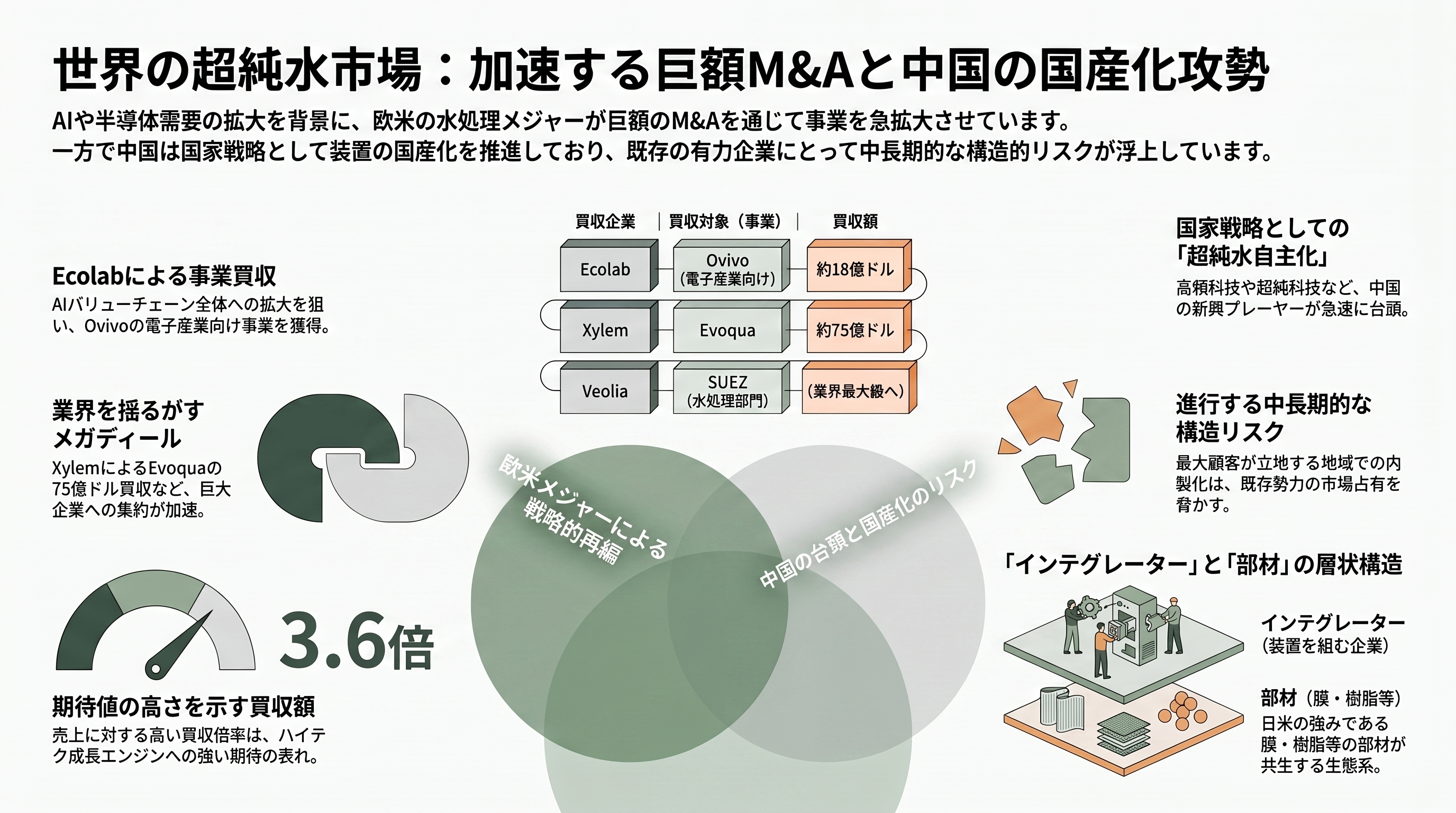

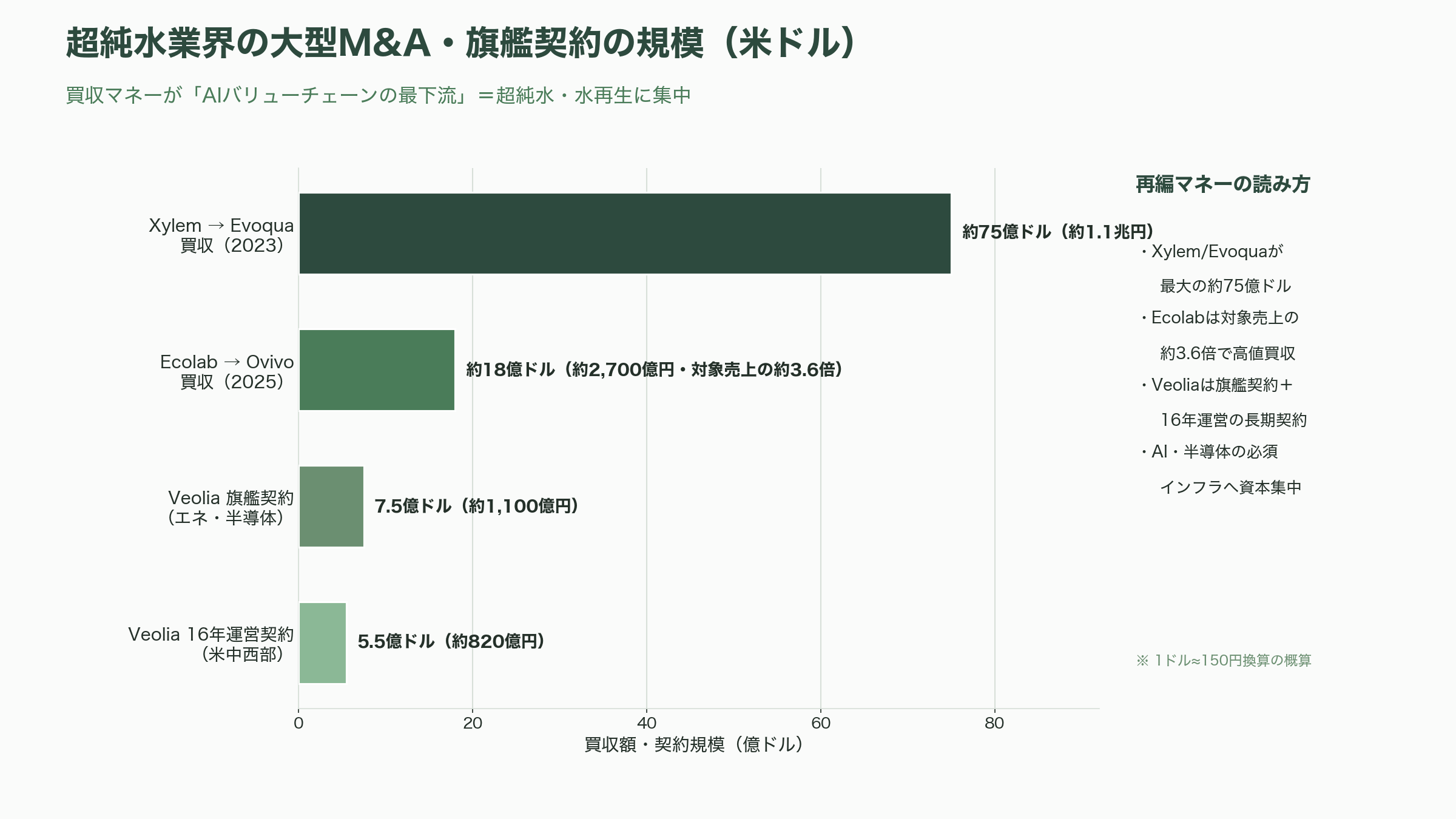

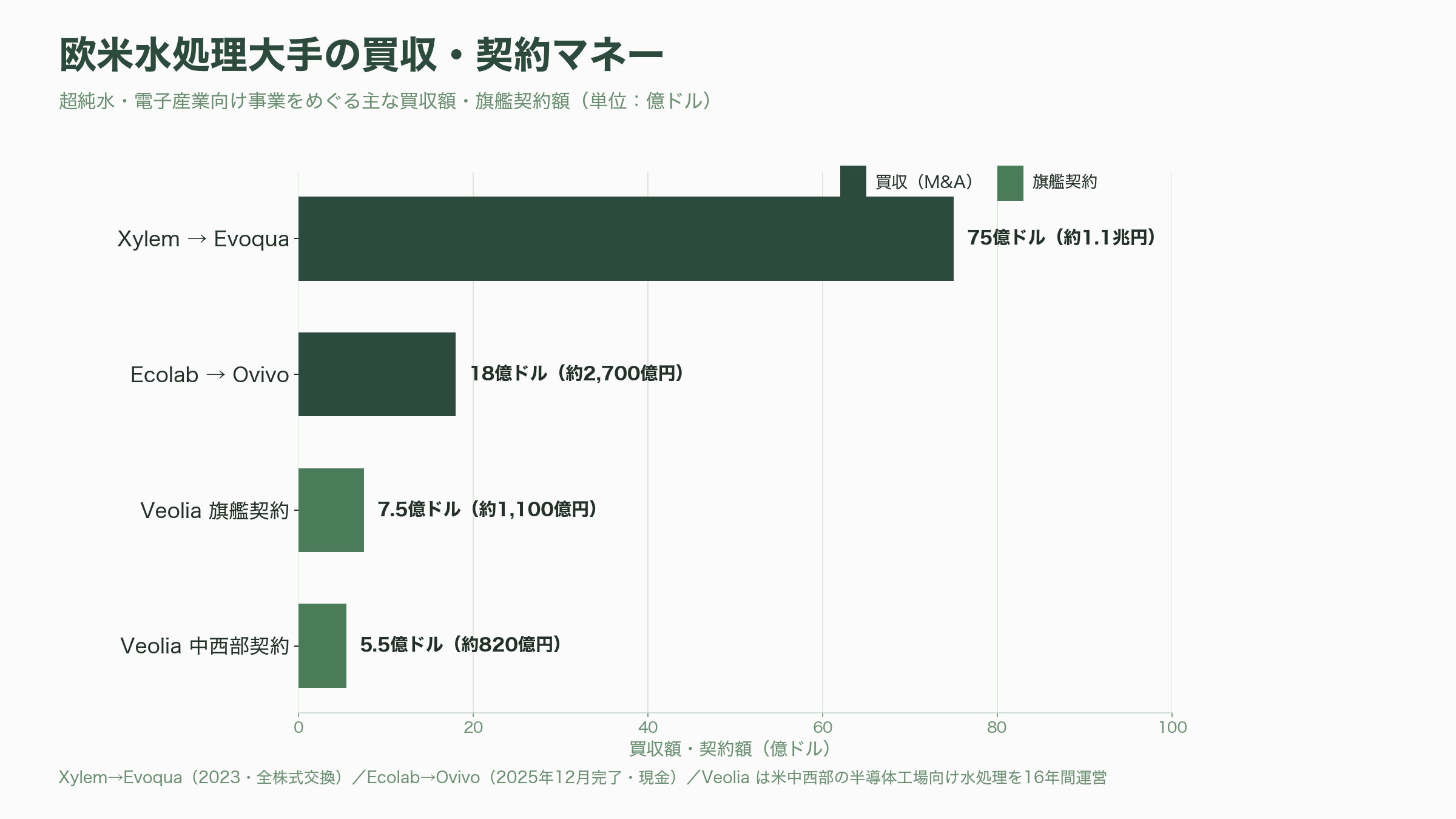

御三家が日本の強みなら、世界には強力な競合と、そこへ流れ込む巨額の買収マネーがある。いま業界で最も注目されたのが、米Ecolab(エコラボ)によるOvivo(オビボ、カナダ)の電子産業向け超純水事業の買収だ。Ecolabは2025年8月に買収を発表し、同年12月16日にクロージング(完了)した。買収額は現金で約18億ドル(約2,700億円)。対象事業は2025年に約5億ドル(約750億円)の売上、従業員900人超を抱える超純水の有力プレーヤーで、Ecolabは「半導体製造からデータセンターまで、AIのバリューチェーン全体に事業範囲を広げる」「ハイテク成長エンジンの規模を2倍以上にする」と位置づけた。売上の約3.6倍という買収額が、この領域に向けられた期待の大きさを物語る。

再編はこれだけではない。水処理大手のXylem(ザイレム)は2023年、超純水にも強いEvoqua(エヴォクア)を約75億ドル(約1兆1,000億円)の全株式交換で買収して陣容を厚くした。フランスのVeoliaは2021年にSUEZ(スエズ)の水処理・ソリューション部門を取り込んで世界最大級の水メジャーとなり、超純水を含むマイクロエレクトロニクスを五つの重点領域の一つに据える。実際、エネルギーと半導体向けで総額7億5,000万ドル(約1,100億円)の旗艦契約を獲得し、米中西部の半導体工場の水・排水処理施設を16年間にわたり設計・建設・運営する5億5,000万ドル(約820億円)規模の契約も結んだ。装置の心臓部である材料・部材の層でも競争は激しい。最終研磨の混床樹脂ではDuPont(デュポン、AmberTec/AmberLiteブランドのUP6040やUP6060など先端半導体向け超低溶出樹脂)が、超純水用フィルターではEntegris(エンテグリス、Trinzikシリーズ)やPall(パル、ダナハー傘下)が定番として使われ、RO膜では東レや日東電工(Hydranautics)といった日本勢が世界的な存在感を持つ。超純水システムは、御三家のような「組み上げて運転する」インテグレーターと、その中で使われる膜・樹脂・フィルターの「部材メーカー」が層をなす生態系なのだ。

そしてもう一つの軸が中国だ。中国は超純水の国産化(自主化)を国家的に推し進めており、江蘇省淮安に3万平方メートルの製造拠点を持つ高频科技(Gao Pin Technology)、国家級の「専精特新・小巨人」かつ単項チャンピオンに認定され汎半導体向け超純水システムの国産化をリードする超純科技(833786、新三板上場)、雷兵科技、上海統谷環境技術などが台頭してきた。ある中国系調査では、2023年に世界上位5社が約91%という高い集中度を占めると報じられる(この種の高集中の数字は中国市場を主眼にした調査に多く、世界全体を広く取ると上位数社で3分の2前後という推計もあり、定義によって振れる)。もっとも、国産装置の多くはまだ処理レベルが相対的に低く、高純度の電子グレードや核グレードの超純水では輸入装置への依存が残るのが実情だ。とはいえ、韓国でのSKシルトロンの国産超純水採用が示すように、最大顧客が立地する地域での内製化・国産化は、御三家にとって中長期の構造リスクとして静かに進行している。

VC・市場はどう見ているか——「AIバリューチェーンの最下流」という再評価

超純水は、歴史的にはベンチャーキャピタル(VC)が好むスタートアップ領域ではなく、地味な産業インフラとして扱われてきた。その位置づけが、AIブームで一変しつつある。投資家の言葉でいえば、これは「AIのつるはしとシャベル(picks and shovels)」、すなわち先端半導体とデータセンターの爆発的拡大を最下流で支える必須インフラだ、という再評価である。Ecolabが「半導体からデータセンターまでAIのバリューチェーン全体」と語り、Ovivo事業に売上の約3.6倍を払い、Xylemが約75億ドルでEvoquaを呑み込んだのは、戦略買収する側の資本が、この見立てに賭けている何よりの証拠だ。ロベコの「チップの未来は水にかかっている(why the future of chips depends on water)」というリポートが象徴するように、機関投資家の関心は「半導体の制約条件としての水」へと移っている。半導体市場が2024年の6,300億〜6,800億ドル(約95兆〜102兆円)から2030年に1兆ドル(約150兆円)超へ、設備投資が2024〜2032年で2.3兆ドル(約345兆円)規模へと膨らむなら、その足元で水を供給し再生する企業群は、供給制約を背景にした高い参入障壁と継続収益を併せ持つ——これが再評価の骨格である。

このレンズで御三家を並べると、性格の違いが投資判断に直結する。栗田工業は、薬品・装置・サービス・CSVを束ねた総合力とストック収益で「谷に強い」本命だが、ペンタゴン買収の失敗が示すように、コア(水)から離れた隣接領域への拡張にはリスクが伴う。2026年6月30日のペンタゴン譲渡で損失処理を終え、2027年3月期に純利益420億円へ急回復する予想は、いわば「本業の質の高さが一時要因で覆い隠されていた」ことの裏返しでもある。オルガノは、イオン交換の技術と東ソーグループの材料基盤を武器に2年連続の過去最高益を更新し、受注高2,300億円(前期比36.9%増)という強い先行指標を掲げる、最も「業績の見え方がきれいな」一社だ。野村マイクロは、海外8割・サムスン依存という専業ゆえのハイベータ(市況連動の振れの大きさ)で、2026年3月期に4割超の減収となった一方、2027年3月期は7割超の増収・営業利益2.4倍という回復を見込み、低PERと相まって「市況の底からの反発を取りに行く」性格が際立つ。栗田とオルガノが2027年まで受注がほぼ埋まる「キャパシティ超過」にあるのに対し、3位の野村マイクロは需要の波をもろに受ける——同じ御三家でも、リスクとリターンのプロファイルは大きく異なる。

では、次にどの「動き」が観測されるのか。短期では、2027年3月期(2026年4月〜2027年3月)が三者ともに増収・回復局面に入り、とりわけ野村マイクロの7割超増収という見通しが実現するかどうかが最大の試金石になる。2026年下期(2026年7〜12月)に積み上がる米国・韓国メガファブ向けの新規受注の量と、サムスンの台湾・テキサス両拠点やTSMCアリゾナ/熊本、ラピダス(量産は2027年目標)の建設進捗が、受注残の更新を左右する。栗田はペンタゴン譲渡の完了で2027年3月期の純益が一気に回復し、財務面のノイズが消える。中期では、半導体が水ストレス地域へ広がるほど、超純水そのものに加えて「使った水を高度に再生・循環させる」案件が増え、御三家の装置高度化とサービス化を後押しする。逆に、韓国・中国での国産化(内製化)が進めば、両地域の市場で日本勢のシェアが徐々に削られる可能性がある。AIが半導体を引っ張り、半導体が水を引っ張る——その最下流で、装置を売り切る会社から「水という成果」と「水の循環」を売り続ける会社へ。御三家のグローバル展開は、この静かな主役交代の真っただ中にある。