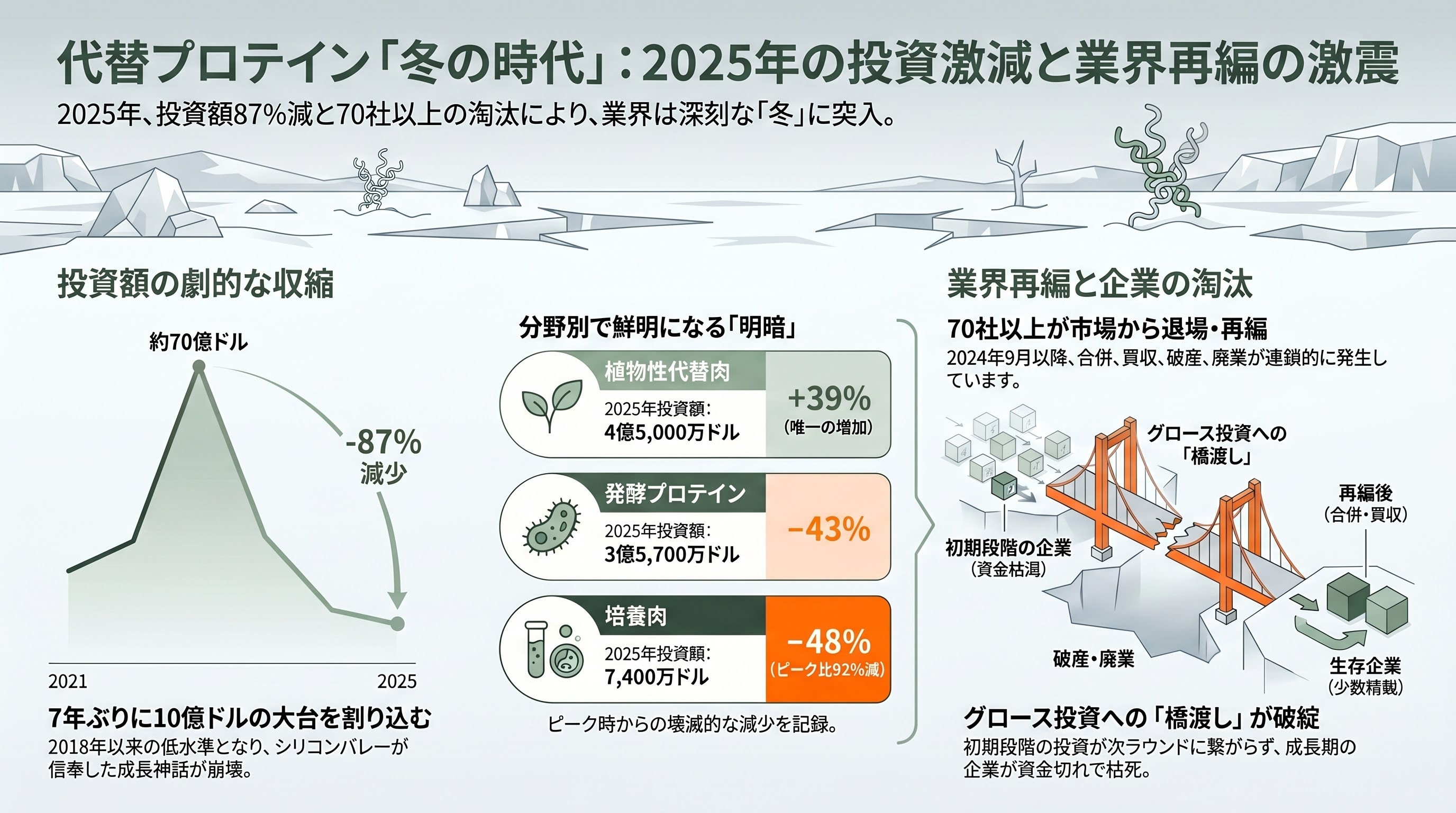

「資金の海」が干上がった――2025 年に示された代替肉冬の時代

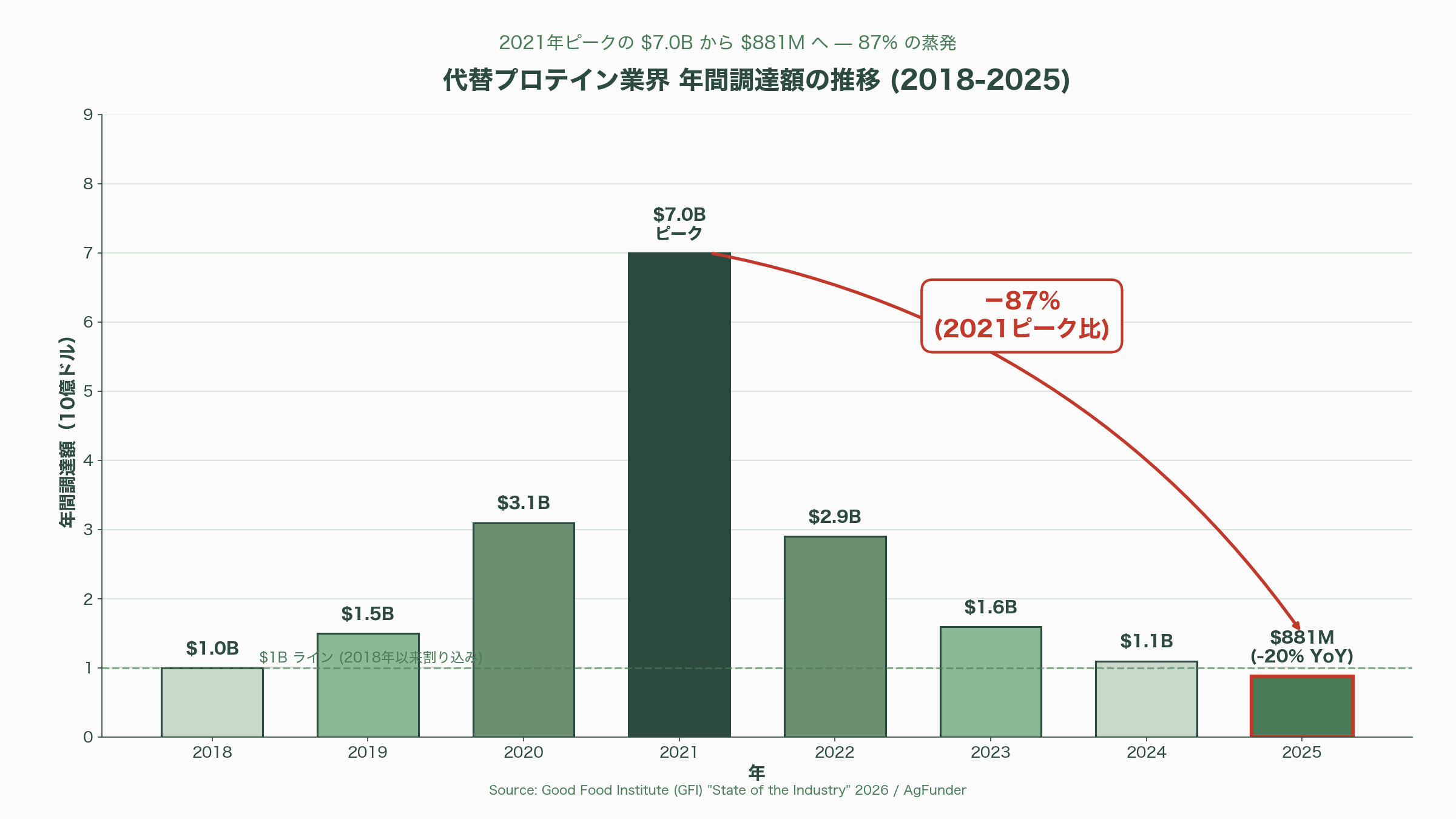

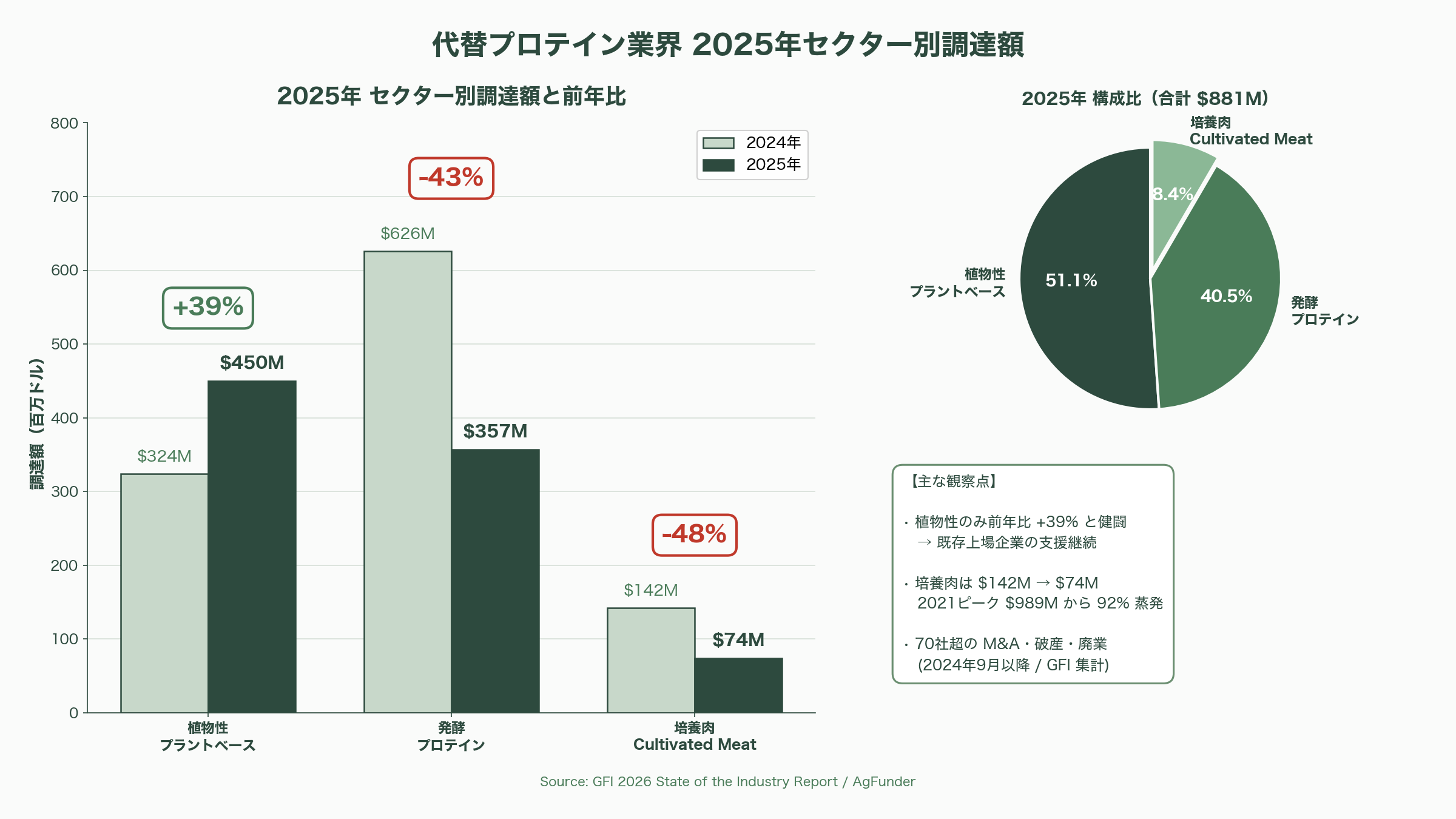

Good Food Institute(GFI)が 2026 年 4 月に公表した「State of the Industry」報告書は、シリコンバレーが過去 10 年間で最も信奉してきたフードテックのテーゼを冷酷に否定した。代替プロテイン業界全体が 2025 年に集めた資金は 8 億 8,100 万ドル(約 1,322 億円) にとどまり、前年比で 20% 減少した。これは 2018 年以来 7 年ぶりに 10 億ドルの大台を割り込んだ水準であり、2021 年に記録した 70 億ドル近いピークから実に 87% の収縮である。内訳を見ると、植物性代替肉(プラントベース)が 4 億 5,000 万ドル(約 675 億円)で前年比 39% 増と唯一健闘した一方で、発酵プロテインは 3 億 5,700 万ドル(約 535 億円、前年比 43% 減)、培養肉に至っては 7,400 万ドル(約 111 億円、前年比 48% 減)まで縮み、AgFunder の集計では 2021 年ピーク時の 9 億 8,900 万ドル(約 1,484 億円)から 92% 蒸発した格好だ。

GFI が同報告書で示したもう一つの数字も衝撃的だった。2024 年 9 月以降、70 社を超える代替プロテイン企業が合併・買収・破産・廃業のいずれかに至った。これは単発のスキャンダルではなく、業界の血液そのものが循環を止めたことを意味する。シリコンバレーの初期段階 VC が拠出した「種銭」が、グロース投資家による次ラウンドの引き受け手を見つけられずに枯死していく構図が、2025 年から 2026 年にかけて連鎖的に顕在化したのである。

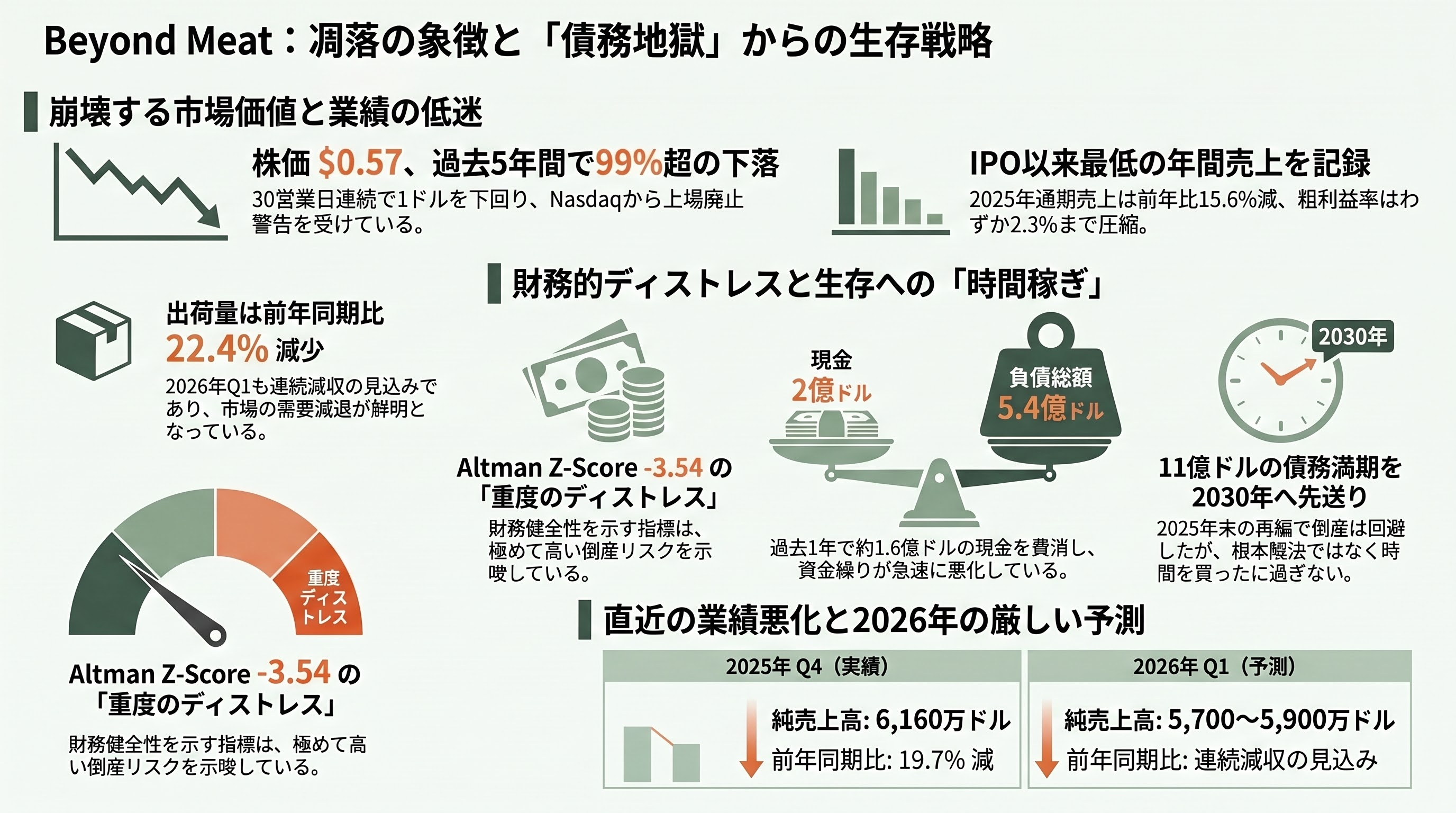

Beyond Meat の末期症状――株価 1 ドル割れと 11 億ドルの債務地獄

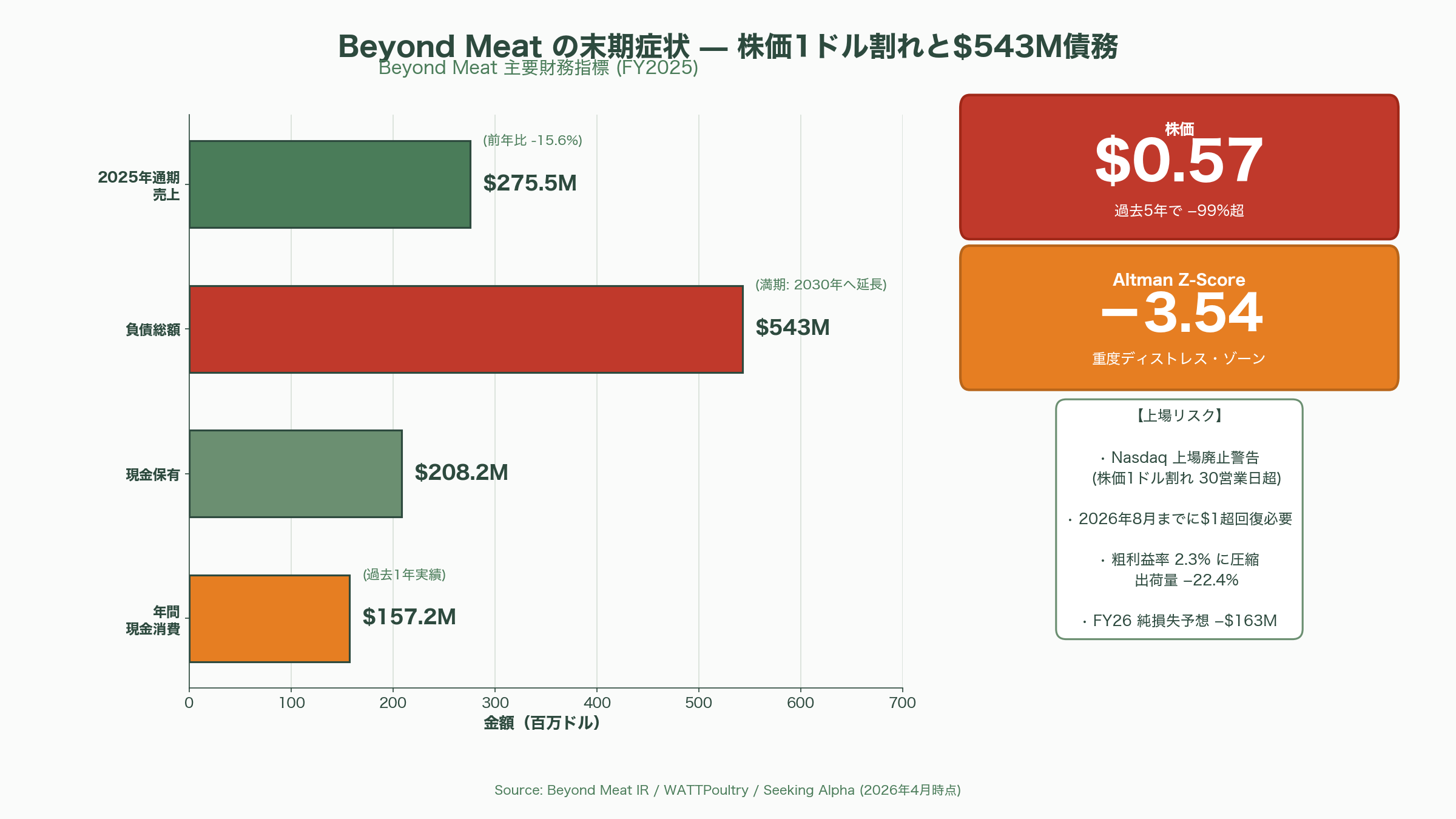

代替肉の象徴であった Beyond Meat の凋落は、もはや「下落」という言葉では足りない領域に達している。同社株価(ティッカー BYND)は 2026 年 4 月時点で 0.57 ドル前後 で推移し、過去 5 年間で 99% を超える下落率を記録した。3 月には Nasdaq から株価が 30 営業日連続で 1 ドルを下回ったとする上場廃止警告(delisting notice)を受け取り、同社は 8 月までに是正しなければ上場資格を失う瀬戸際に立たされている。Q4 2025 の純売上は 6,160 万ドル(約 92 億円)と前年同期比 19.7% 減、通期売上は 2 億 7,550 万ドル(約 413 億円)で前年比 15.6% 減となり、2019 年の IPO 以降で最低の年間売上を記録した。粗利益率はわずか 2.3% にまで圧縮され、製品出荷量は 22.4% 減少した。

財務面の窮状はさらに深刻である。Beyond Meat の負債総額は 5 億 4,300 万ドル(約 815 億円)と現金保有 2 億 820 万ドル(約 312 億円)を大きく上回り、過去 1 年で 1 億 5,720 万ドル(約 236 億円)の現金を費消した。元々 2027 年に約 11 億ドル(約 1,650 億円)の債務満期を控えていたが、2025 年末の債務再編で期限を 2030 年まで先送りする「時間稼ぎ」に成功した。しかし、Seeking Alpha の分析が指摘するように、これは「ターンアラウンドではなく時間を買っただけ」であり、Altman Z-Score は -3.54 と「重度のディストレス・ゾーン」に位置している。Walmart との販売チャネル拡張(2025 年 10 月発表、全米 2,000 店舗に「Beyond Burger 6-Pack」など低価格パックを投入)を起爆剤として 2026 年 Q1 ガイダンスは 5,700〜5,900 万ドル(約 86〜89 億円)に置かれているが、これは Q4 からさらに連続減収となる水準であり、市場は同社が 2026 年通期で純損失約 1 億 6,300 万ドル(約 245 億円)を計上すると見込んでいる。

Impossible Foods――「7B 評価額」という虚構と静かなる人員削減

Beyond Meat より静かではあるが、Impossible Foods の状況も決して楽観できない。同社の最新の公式評価額は約 70 億ドル(約 1 兆 500 億円) で据え置かれているものの、TSG Invest がまとめたセカンダリ市場の取引データは、これがもはや実勢を反映していないことを強く示唆している。一部のアナリストは現在の市況下では同社価値を 10〜20 億ドル(約 1,500〜3,000 億円) 程度と見積もっており、これは ピーク時から 70〜85% の希薄化に相当する。

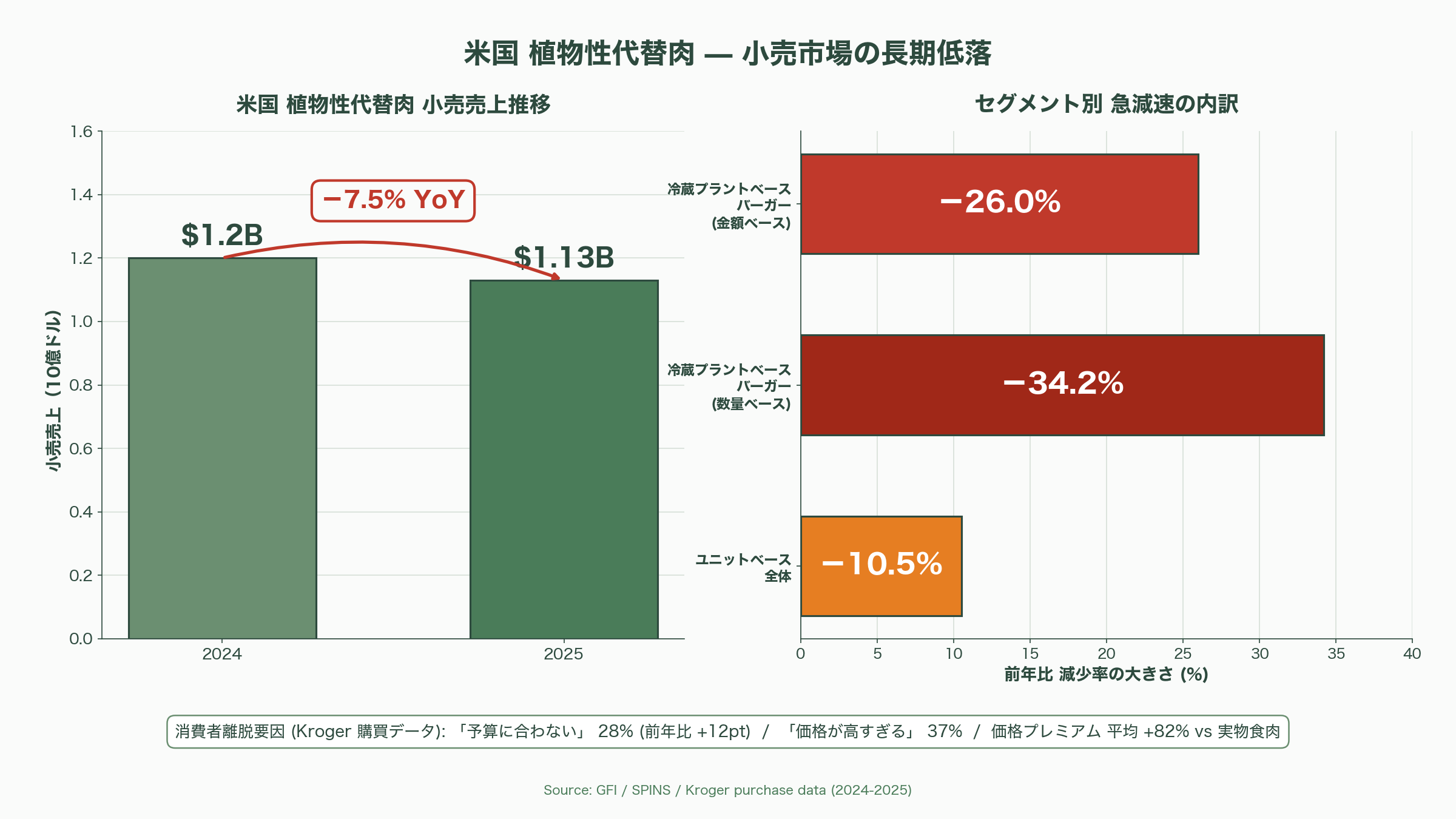

人員削減の動きも露わになっている。Impossible Foods は 2024 年初頭にカリフォルニア州レッドウッドシティ本社で 132 名の解雇通知(WARN ノート)をカリフォルニア州雇用開発局に提出し、過去には全従業員約 700 名のうち 20%(約 140 名)を一度に削減した実績もある。創業者で前 CEO の Pat Brown 氏は近年、同社の主敵である培養肉に対して「Complete Vaporware(全くの虚構)」「経済性で動物肉に勝てる方法は存在しない」と痛烈な批判を繰り返しているが、皮肉なことに、その植物性代替肉セグメント自体も米国市場で長期低落から抜け出せずにいる。GFI の小売データでは、米国での植物性代替肉の小売売上は 2024 年に 7% 減の 12 億ドル(約 1,800 億円)、2025 年通年では SPINS データでさらに 7.5% 減の 11 億 3,000 万ドル(約 1,695 億円)まで縮小し、ユニットベースでは 10〜11% の減少となった。冷蔵プラントベース・バーガーに至っては金額ベース 26%、数量ベース 34.2% という壊滅的な減少率である。Kroger の購買データでは「予算に合わなくなった」と回答した離脱客が前年比 12 ポイント増の 28% に達し、「価格が高すぎる」を理由に挙げる離脱客は 37%、未購入層では 22% という水準だった。

培養肉の連鎖倒産――Believer Meats、Meatable、Aleph Farms の凋落

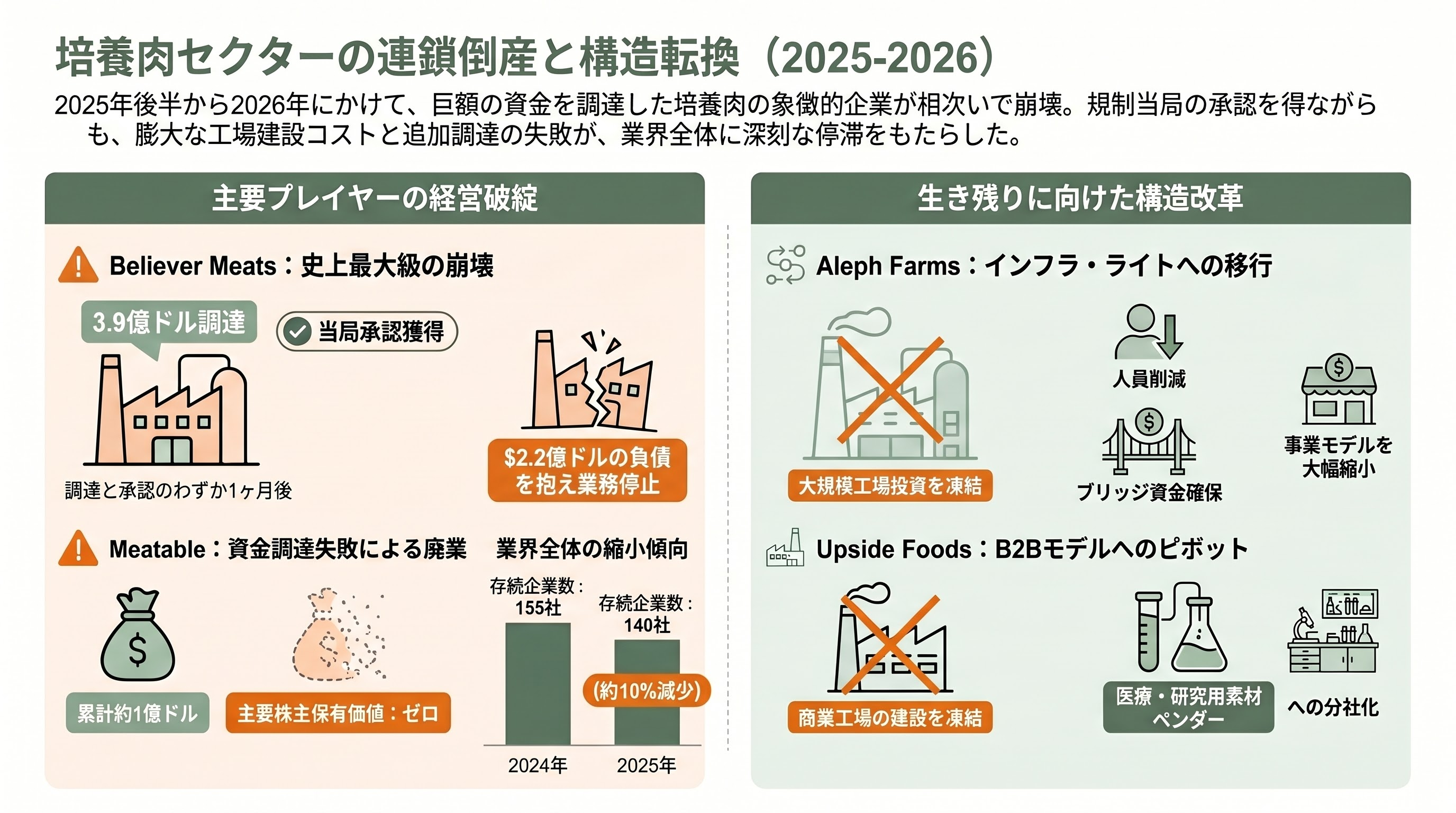

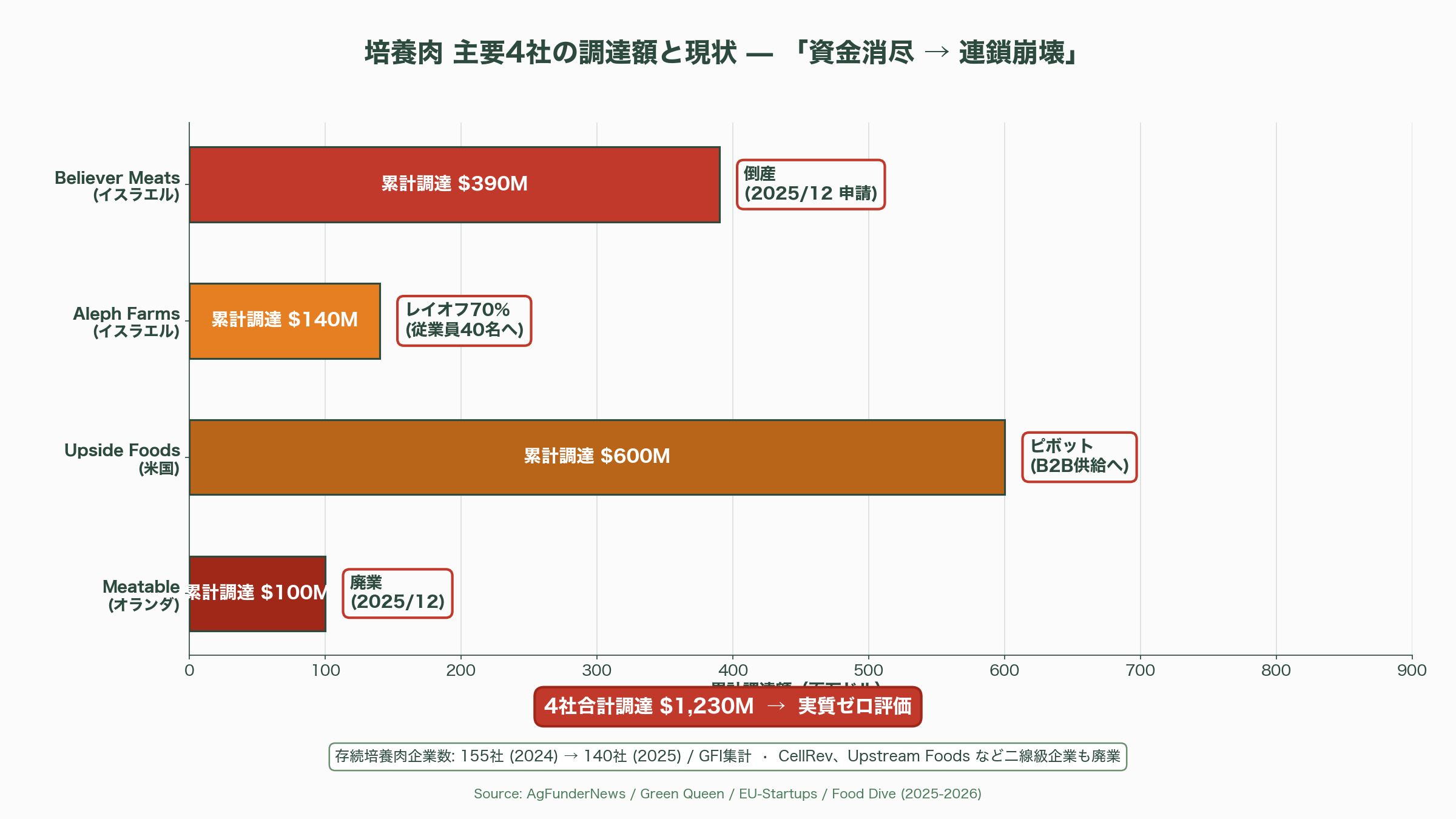

培養肉セクターは、2025 年後半から 2026 年初頭にかけて、業界の象徴的存在が立て続けに崩壊する事態に見舞われた。最も衝撃的だったのは、イスラエル発でかつて Future Meat Technologies と呼ばれた Believer Meats の崩壊である。同社は累計 3 億 9,000 万ドル(約 585 億円) を調達し、2021 年には Tyson Foods、ADM Ventures、S2G Ventures、中国フードテック VC の Bits×Bites など錚々たる投資家から 3 億 4,700 万ドル(約 521 億円)の Series B を集めた、当時としては培養肉単一企業に対する史上最大の出資ラウンドの主役だった。2025 年 7 月には FDA から「No Questions Letter」(安全性評価への異議なし回答)を受け、同年 10 月 31 日には USDA から商品ラベル承認とノースカロライナ州ウィルソン郡の 200,000 平方フィート工場の認証も得た。にもかかわらず、規制当局のすべての関門をクリアしてからわずか 1 ヶ月後の 11 月、同社は突如として全業務を停止し、12 月 31 日にイスラエルで会社更生申請を行った。設計施工会社 Gray Construction から 3,400 万ドル(約 51 億円)の未払い請求で訴訟を起こされており、2026 年 1 月の倒産申立書類では総債務額は 約 2 億 2,000〜2 億 2,500 万ドル(約 330〜338 億円)、米子会社の親会社向け債務だけで 2 億 1,300 万ドル(約 320 億円)に達することが明らかになった。AgFunder の集計によれば、ノースカロライナ工場の建設費は当初見積もり 1 億 3,800 万ドル(約 207 億円)から最終 1 億 5,400 万ドル(約 231 億円)まで膨らみ、追加調達の失敗が引き金となった。

オランダの Meatable は 2025 年 12 月、新規資金調達に失敗したことを理由に廃業を決定した。創業者の Krijn de Nood、Daan Luining、Mark Kotter 博士による 2018 年創業のチームが調達した累計 8,530 万ユーロ(約 1 億ドル / 約 150 億円)は完全に失われ、主要株主の Agronomics は保有持ち分の評価額を 9 万ユーロ規模からゼロに減損した。同社は約 100 名を雇用していた。

イスラエルの Aleph Farms も瀕死の状態にある。同社は 2024 年 6 月に従業員の 30%(30 名)を解雇し、現時点で従業員は約 40 名にまで縮小した。これは 1 億 4,000 万ドル(約 210 億円)の累計調達後の 3 度目のレイオフであり、2025 年初頭には 2,500 万ドル(約 38 億円)の緊急ブリッジ資金が継続経営の前提条件と報じられた。最終的に Aleph Farms は SAFE 転換を含む 2,900 万ドル(約 44 億円)を確保し、創業者で CEO の Didier Toubia 氏は「大型工場への投資を凍結し、インフラ・ライト型のモデルへ移行する」と説明している。タイでの規制承認申請を 2026 年中の市場投入を視野に進めているが、当初描いた「ホールマッスル・ステーキの大量生産」というビジョンからは大幅な後退である。

CellRev(2025 年 8 月に廃業、CEO 自身が LinkedIn で告知)、Upstream Foods(同年廃業)など、二線級の培養肉企業の脱落も加速した。さらに 米国の Upside Foods も、過去にイリノイ州グレンビューで計画していた商業規模工場の建設を凍結し、エメリービルの既存 EPIC 施設の小規模拡張に切り替えた上、2024 年から 2025 年にかけて複数回の人員削減を断行している。同社はライフサイエンス向け培養液の B2B 提供を行う子会社 Lucius Labs を分社化し、培養肉ビジネスから「医療・研究用素材ベンダー」へとピボットを試みている。GFI の集計では、2025 年に存続が確認できた培養肉企業は 140 社で、前年の 155 社から 15 社減少した。

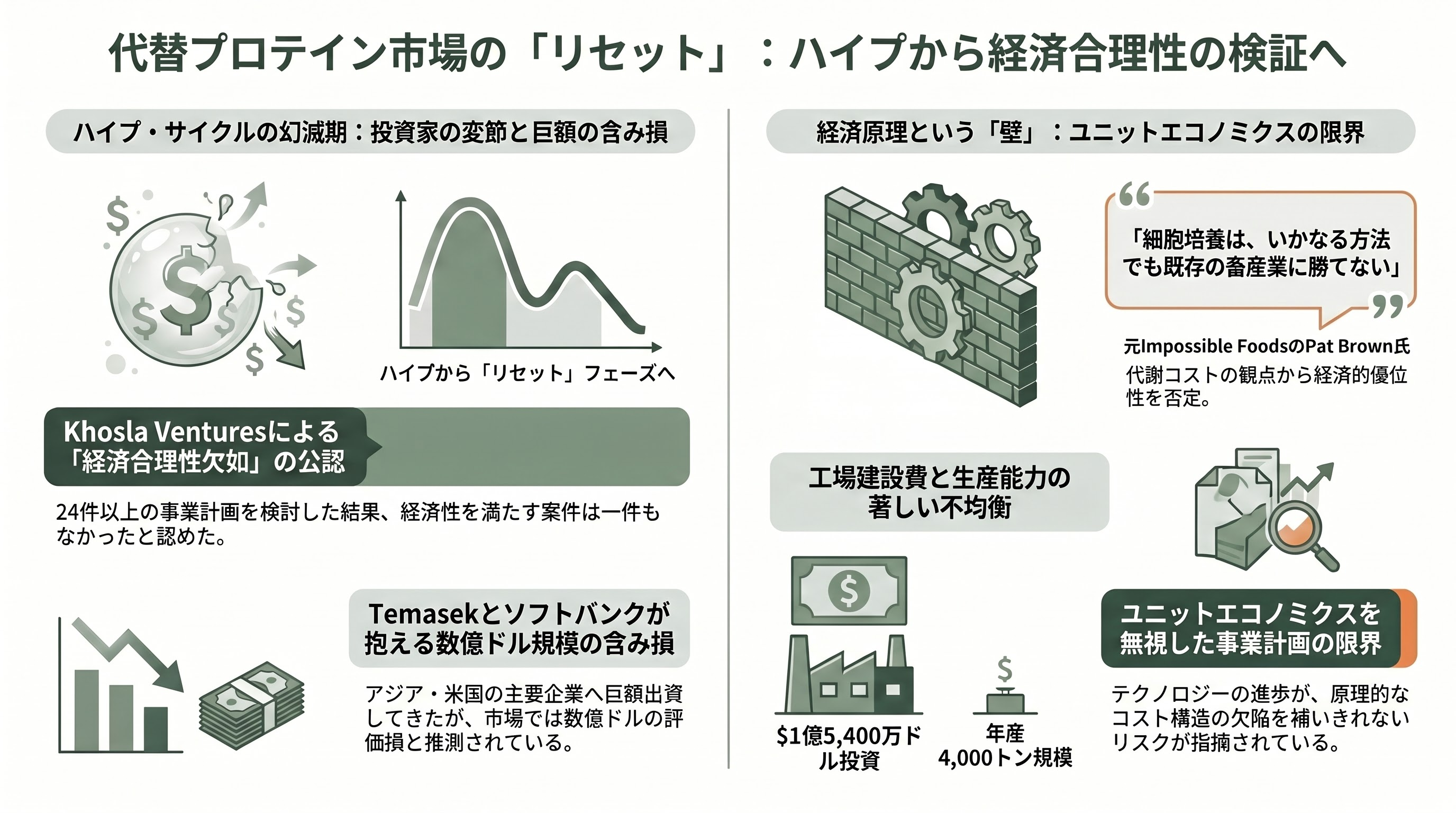

シリコンバレー VC が漏らす「リセット」――Khosla 流の自己弁護とその矛盾

これら一連の崩壊について、シリコンバレーの第一線 VC は驚くほど冷静——もしくは責任回避的とも取れる——コメントを残している。Impossible Foods、Wildtype(培養サーモン、2022 年の 1 億ドル / 約 150 億円 Series B をリード、2025 年 5 月 28 日に FDA「No Questions Letter」を取得)、その他多数の代替プロテイン投資で知られる Khosla Ventures の創業者 Vinod Khosla 氏は、AgFunderNews とのインタビューで「これは惨事ではなく リセット だ」と語り、続けて培養肉については「24 件以上の事業計画を検討したが、経済合理性を満たすものは一件もなかった」と認めた。同氏は同時に AI セクターへの「過剰な資金流入(silly money)」と「他社模倣のスタートアップ群」に警鐘を鳴らしているが、これは自己弁護的な響きも持つ。なぜなら、Khosla Ventures 自身が 2024 年に Wildtype の 1 億ドル Series B をリードしたばかりであり、ファンドの LP に対して同氏が「ユニットエコノミクスを満たす案件はない」と認めること自体が、過去の出資判断との一貫性を欠くからだ。

シンガポール政府系投資会社 Temasek は、Eat Just(GOOD Meat の親会社)の累計 2 億ドル超のラウンド、Impossible Foods、Perfect Day、Oatside、Next Gen Foods、UPSIDE Foods など、アジア・米国の主要代替プロテイン企業ほぼすべてに資金を投じてきた。同社は表向き「フォークテック」を国家食料安全保障の文脈で擁護し続けているが、市場関係者の間では含み損の規模は数億ドル単位と推測されている。SoftBank Group も 2021 年に Memphis Meats(現 Upside Foods)に対して 1 億 6,100 万ドル(約 242 億円)を Temasek 等と共に出資しており、同社の Vision Fund 内における代替プロテイン関連持分の含み損は、現時点で公的に減損計上されていないものの、2024 年〜 2025 年の業績会見で Vision Fund 全体の評価損調整に紛れ込んでいる可能性が高い(2026 年 5 月時点で SoftBank が培養肉単独セクターの減損額を分離開示した事実は確認されていない)。

シリコンバレー流の言い回しを借りれば、「Hype Cycle の幻滅期」 が到来しているということになる。しかし、Beyond Meat の創業者で Impossible Foods の前 CEO Pat Brown 氏が指摘するように、「経済性が原理的に成立しないテクノロジーに、ハイプ・サイクルが救いをもたらす保証はない」。同氏は Stanford 大学の生化学者出身という経歴から、培養細胞の代謝コストとアミノ酸供給コストを工学的に試算し続けており、「animal-cell-culture を食品生産システムとして用いることは、いかなる方法によっても現行の畜産業に勝てない」と公言している。これは 2024 年の Believer Meats 工場建設費 1 億 5,400 万ドルが想定 4,000 トン / 年生産規模に対して妥当性を欠くという、AgFunderNews の倒産分析記事のロジックとも符合する。

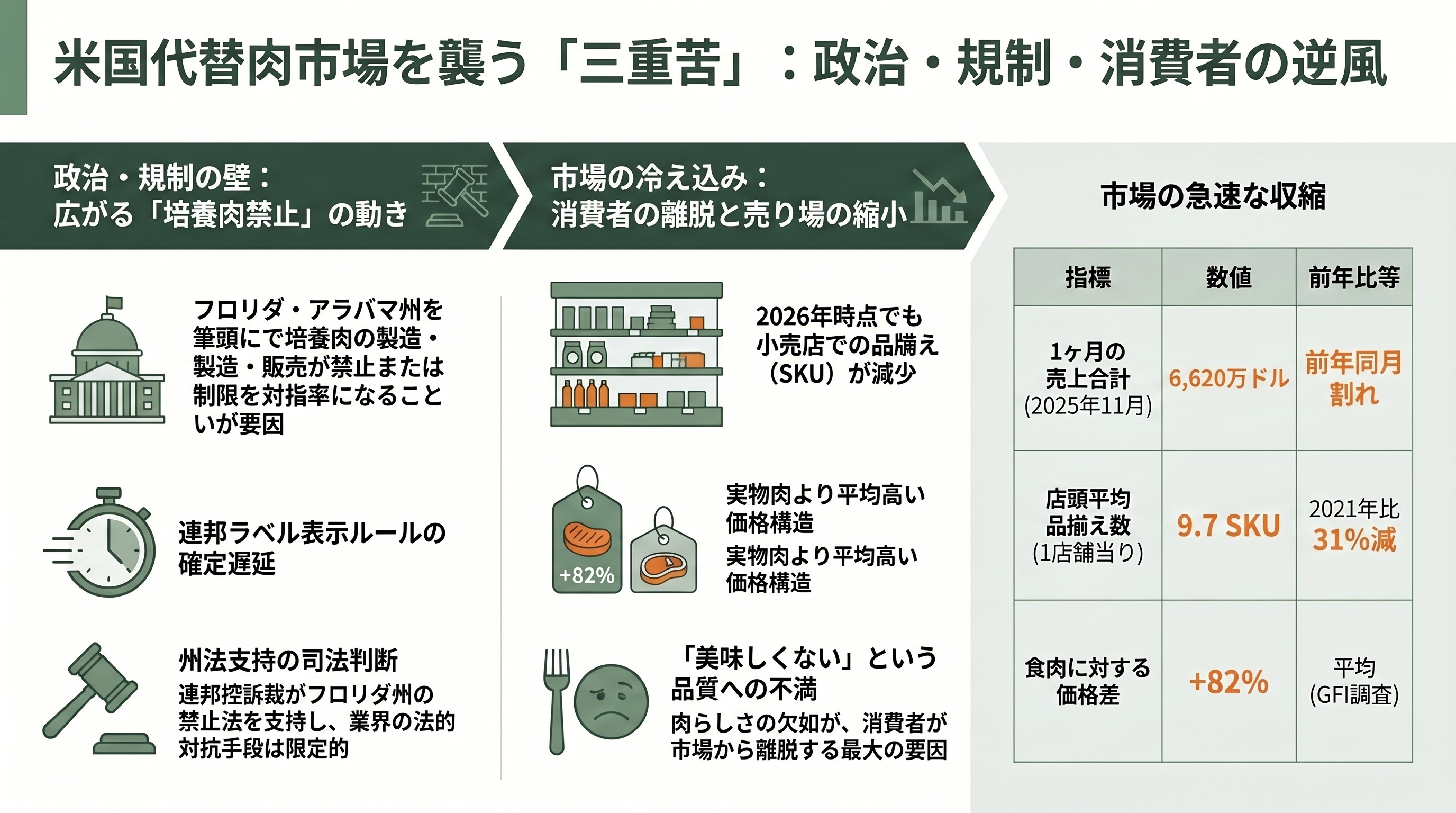

フロリダ・アラバマの規制と消費者の冷淡――米国市場の三重苦

VC が代替肉から撤退する流れに、米国の 政治的逆風 が重なっている。2024 年 5 月、Florida 州知事 Ron DeSantis は培養肉の製造・販売・流通を禁止する SB 1084 に署名し、同年 7 月から発効した。同知事は調印式で「培養肉はフロリダの牧畜産業に対する直接的な敵対行為であり、本物の農業ではない」と述べた。Alabama 州も Kay Ivey 知事が 5 月 7 日に類似の SB 23 に署名し、10 月 1 日から発効した。Upside Foods が原告となって提起した連邦憲法違反訴訟は、2026 年 3 月に第 11 巡回区控訴裁判所が「フロリダ州の禁止法は連邦食肉検査法(PPIA)に抵触しない」との判断を下したことで、ひとまず州法側が完全勝訴の形となった。これに続く形で、インディアナ、ミシシッピ、モンタナ、ネブラスカ、テキサス の 6 州(2025 年時点)が培養肉禁止法または類似の規制を成立させており、米国本土での商業化ルートは政治的に閉ざされつつある。

連邦レベルでも FSIS(USDA 食品安全検査局)と FDA の規制責任分担は明確化したものの、ラベル表示要件("cell-cultured" と表記すべきか、"cultivated meat" で十分か等)に関する最終ルールは 2026 年 5 月時点でまだ確定していない。これは米国市場で唯一の販売実績を持つ Upside Foods、GOOD Meat、Mission Barns、Wildtype、(破綻直前に承認を得た)Believer Meats の 5 社にとって、消費者教育コストの不確実性として重くのしかかる。

消費者側の冷淡も顕在化している。2025 年 11 月単月の小売データでは、冷蔵・冷凍プラントベース代替肉の売上合計はわずか 6,620 万ドル(約 99 億円)にとどまり、ドル・ポンドベースの両方で前年同月割れとなった。MULO(マルチアウトレット)チャネルでの平均店頭品揃え数は 2025 年 4 月時点で 1 店舗当たり 9.7 SKU、2024 年 4 月比で 10.3% 減、2021 年初頭比では 31% 減 と、Kroger・Costco クラスの大手量販店が物理的に売り場を縮小している事実が浮き彫りになっている。「美味しくない」「肉らしくない」と回答した離脱層は依然として最大要因であり、価格についても GFI の調査では植物性代替肉は実物の食肉より平均 82% 高い という構造問題が解消されていない。

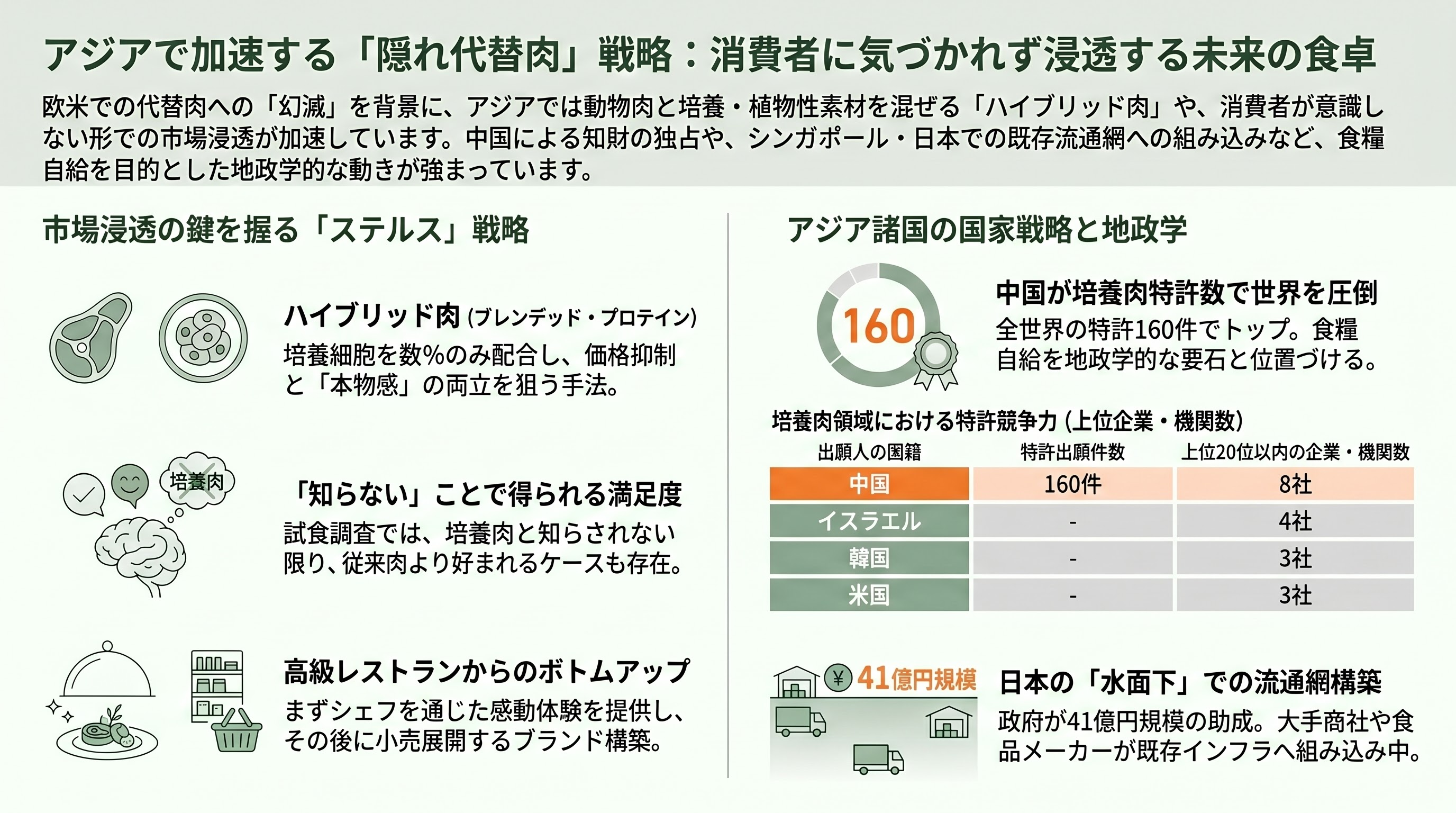

一方、アジアでは「隠れ代替肉」が静かに広がる――シンガポールと中国の戦略

シリコンバレーの幻滅とは対照的に、アジアでは 代替肉の存在感を消す 形での導入が進んでいる。鍵を握るのが 「ハイブリッド肉」 または 「ブレンデッド・プロテイン」 と呼ばれる、従来の動物肉と植物性または培養素材を混合した製品群である。

象徴的なのは Eat Just 傘下の GOOD Meat が 2024 年から 2025 年にかけてシンガポールの精肉店 Huber's Butchery で販売を開始した 「GOOD Meat 3」 という製品である。これは 2020 年に世界で初めて培養鶏肉の商業販売認可(シンガポール食品庁 SFA)を取得したものの、2024 年初頭まで月数百食しか動かなかった同社の起死回生策で、鶏肉成分のうち培養細胞由来は 3% のみ、残り 97% を植物性タンパクで構成するという「象徴的にだけ培養を残す」設計となっている。これにより販売価格を従来の数十ドル / ポーションから一桁台に圧縮し、Eat Just 自身は「年間で過去最大数の培養鶏肉サービングが出荷された」と発表したが、批判筋は「これは培養肉ではなく植物性ナゲットだ」と揶揄している。同種のロジックは Singapore 系の Quality Meat と国営食品技術プラットフォーム Nurasa が共同開発した Q-protein ハイブリッドにも適用されており、NECTAR が 1,192 名の雑食者を対象に行ったブラインド・テイスティングでは、ブレンデッド製品の一部が従来肉よりも好まれるという結果が出ている。これは「消費者は培養肉だと 知らされない 限り、十分満足する」という、業界関係者にとっては都合の良い、消費者目線では不気味な含意を持つデータでもある。

オーストラリアでは Vow が 2024 年 4 月に SFA から日本ウズラの培養肉ブランド「Forged Parfait」の販売認可を取得し、シンガポールの Mandala Club を皮切りにシドニー・メルボルンを含む 20 店舗以上の高級レストランで pop-up 展開を行ってきた。オーストラリア政府も 2025 年 6 月に培養肉の商業販売を承認し、Vow は本国市場に参入した。Vow CEO の George Peppou 氏は「まずシェフの手で記憶に残る体験を作り、その後で小売を考える」と発言しており、代替肉と消費者の最初の接触点を「外食での驚き」に置く戦略を取っている——これも「代替肉」というラベリング自体を消費者の意思決定から消すアプローチである。

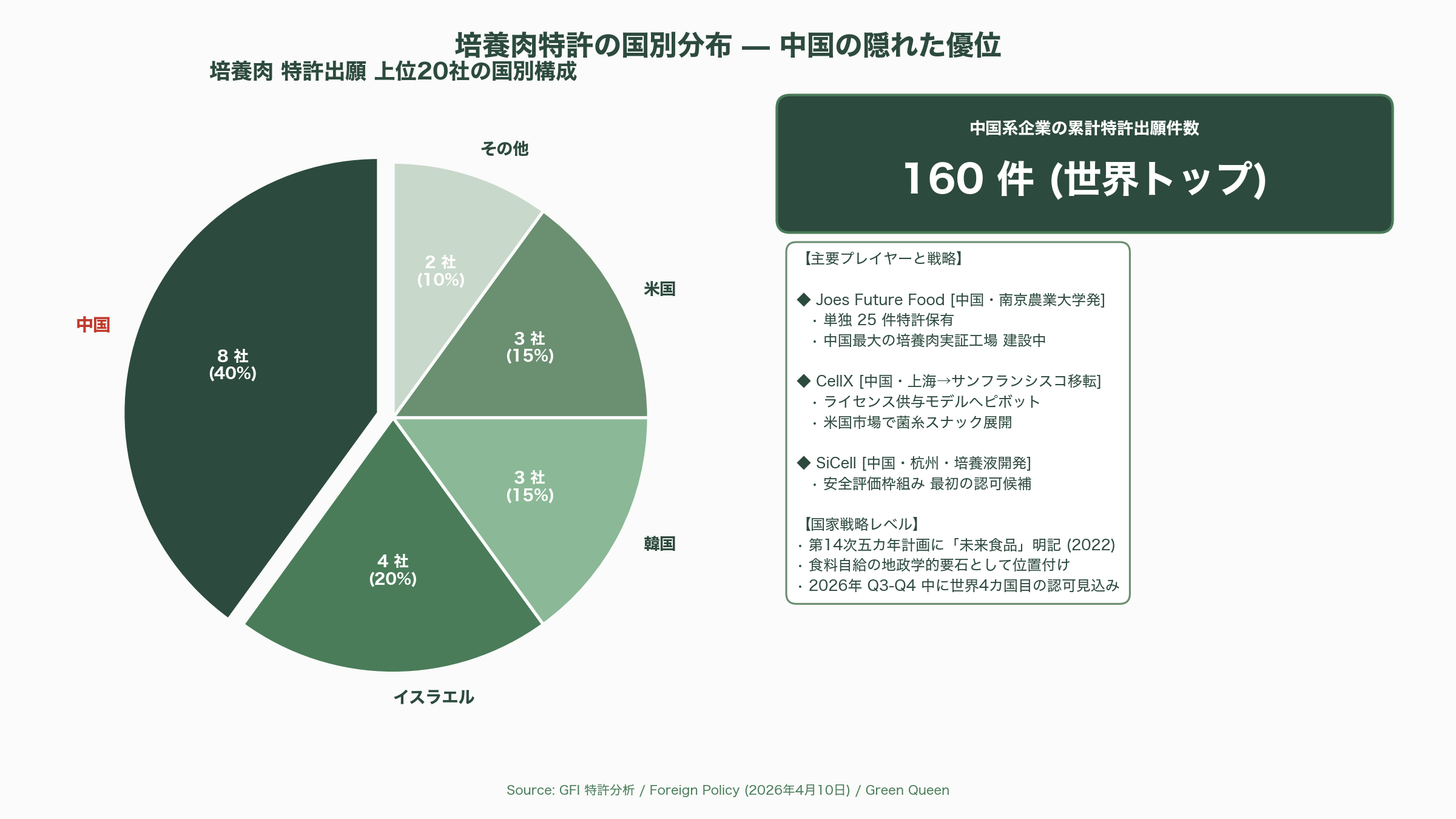

中国の動きはさらに大規模で、かつ国家戦略色が濃い。2022 年 1 月に農業農村部が公表した第 14 次五カ年計画には、培養肉と「未来食品」が初めて公式に組み込まれ、Foreign Policy 誌が 2026 年 4 月 10 日に掲載した分析記事「The U.S.-China Race to Lead in Alternative Meat」によれば、習近平指導部は食品技術全般、特に培養肉を 食料自給の地政学的な要石 と位置づけている。GFI の特許分析によれば、培養肉領域における全世界の特許出願件数で中国系企業が 160 件と圧倒的トップで、上位 20 位の出願人のうち 8 社が中国系(イスラエル 4 社、韓国 3 社、米国 3 社)。Joes Future Food(南京農業大学発、培養豚肉)は単独で 25 件の特許を保有し、中国最大の培養肉実証工場を建設中である。CellX は活動拠点を上海からサンフランシスコに移し、自社培養肉プラットフォームのライセンス供与モデルへとピボットしながら、米国市場ではモレル茸由来の菌糸プロテイン・スナックを別ブランドで展開する「ハイブリッド・ハイブリッド」戦略を採用している。SiCell(杭州、培養液開発)と並び、これら中国系企業は中央政府が 2025 年〜 2026 年中に整備する培養肉安全評価枠組み(中国国家衛生健康委員会管轄)の最初の認可候補と目されている。Foreign Policy 誌の分析が指摘するように、米国議会の一部議員は「中国がいったん培養肉のサプライチェーンを掌握すれば、太陽光パネルや EV バッテリーで起きたのと同じ事態——食料供給という戦略物資における支配——が再現される」と警戒している。

日本でも水面下の動きは活発だ。NH Foods(日本ハム) は 2019 年から IntegriCulture(東京大学発スタートアップ)と培養肉の共同研究を続け、2022 年 10 月には血清に依存しない培養液(「食用素材由来培地」)で牛・鶏細胞を増殖させる技術を発表した。三菱商事 はイスラエルの Aleph Farms と提携し、同社の培養ステーキ製造プラットフォームの日本国内展開とローカル流通網への組み込みを進めている。Mitsui DM Sugar は植物性ベース・マグロ「ヴィーガン本マグロ」を、急騰する天然マグロ価格への代替として外食ルートで展開し始めた。日本政府は 2024 年に IntegriCulture と植物性卵の Umami United の 2 社に 総額 2,770 万ドル(約 41 億円) の助成金を交付している(経済産業省 / 内閣府の食料安全保障枠組みの一部)。さらに、回転寿司チェーン Food and Life Companies(スシロー運営)と三菱は米サンディエゴ発の BlueNalu と培養シーフードでの提携契約を結んでいる。これらは日本のメインメディアでは大々的に報じられないものの、消費者が気付かない経路での「隠れ代替肉」流通網 が構築されつつあることを示している。

韓国も独自路線で動いている。食薬処(MFDS)は 2024 年に「ノベルフード」枠組みを整備し、エビ・シーフード系の CellMEAT とパウダー型培養タンパク質を開発する Simple Planet が承認の有力候補となっている。Simple Planet は 2025 年に 600 万ドル(約 9 億円)の Pre-Series A を調達し、政府助成金 110 億ウォン(約 816 万ドル / 約 12 億円)も得ている。同社は微生物リサイクル由来の血清フリー培地を強みとしており、米国市場へのパウダー型培養タンパク質輸出を視野に入れる。

ハイブリッド肉という抜け道――業界自身が「代替肉」を諦めた合図

これらアジアの動向に通底するのは、「代替肉」というカテゴリそのものが消費者の購買決定から見えなくなる方向へのシフト である。Foodnavigator-Asia が 2026 年 4 月 13 日に掲載した「Identity priming and hybrid meat: Strategies for alt protein adoption」という記事では、ハイブリッド肉とアイデンティティ・プライミング(消費者の自己認識を植物性志向に近づける広告手法)の組み合わせがアジア市場での受容拡大の鍵だと論じられている。同記事はオーストラリアの研究機関 Food Frontier、シンガポール A*STAR、Nurasa などの調査をベースに、「植物性代替肉」「培養肉」と明示的にラベル表示するよりも、「肉のような何か」もしくは何も言わずに既存の食肉カテゴリに混ぜ込む方が、消費者の抵抗が劇的に下がると結論づけている。

これは 2010 年代後半に Beyond Meat と Impossible Foods が掲げた 「正面から食肉産業を打ち負かす」 というシリコンバレー流のディスラプション・ナラティブとは正反対のアプローチである。しかも、業界自身がこのナラティブを諦めた事実を素直に認めるのではなく、「ブレンデッド」「ハイブリッド」「複合プロテイン」という言い換えで美化している点に、本稿が「不気味な増殖」と呼ぶゆえんがある。GFI APAC が 2026 年 2 月の「Blended protein, fermentation, and mushrooms could revive Asia's alt-protein market」記事で示した展望は、サステナビリティを建前としつつ、実質的には「コストと味で動物肉に近づけた代替素材を、表立ってラベルせずに消費者に届ける」というオペレーション上の合理化に他ならない。

アジアの食品大手による B2B 取引も、表面上は見えない流通の中心となっている。Tyson Foods(米国)が 2025 年に少なくとも 5 社の代替プロテイン・スタートアップに静かに出資する一方、対外的には牛肉強化のメッセージを発し続けている事実を vegoutmag が報じた。投資先は北カロライナ州 Research Triangle に拠点を置くカゼイン・ホエイの精密発酵スタートアップや、菌糸プラットフォームでホールカット代替肉を作る企業が中心で、第一世代のエンドウ豆ベースバーガーから次世代発酵・培養脂肪・農業インフラへとフォーカスが大きくシフトしている。Cargill、JBS、Smithfield も同様の「公の場では伝統肉、裏では代替肉」という二重戦略を取っており、これが今後の M&A 局面で破綻した代替肉スタートアップの IP・施設を安値で吸収する伏線となる可能性が高い。

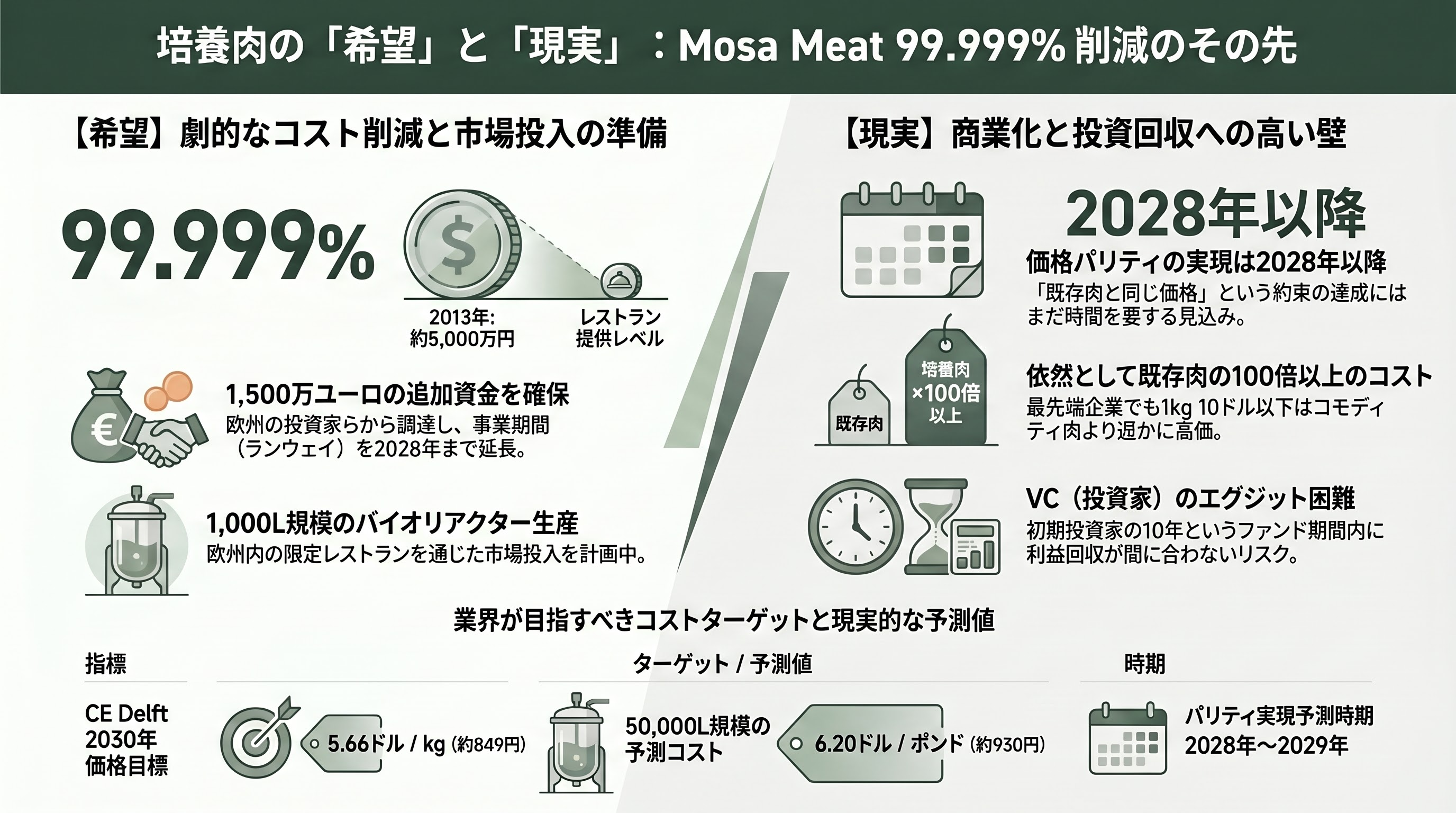

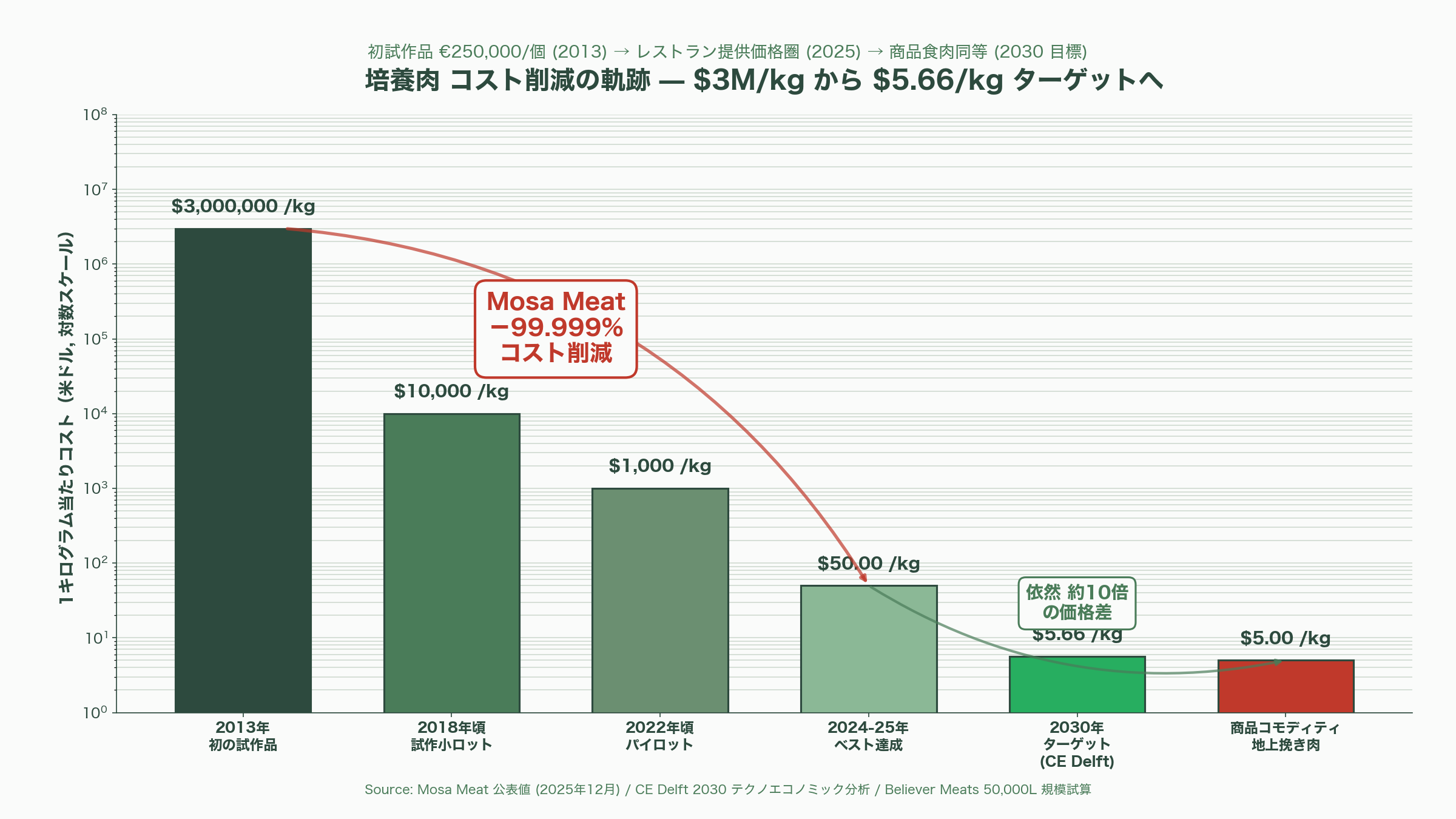

Mosa Meat の数字が物語る「希望と現実」――99.999% コスト削減の意味

崩壊一色ではない事例として、オランダ Maastricht の Mosa Meat が 2025 年 12 月、Invest-NL、LIOF、PHW Group、Just Eat Takeaway 創業者 Jitse Groen 氏らから 1,500 万ユーロ(約 1,760 万ドル / 約 26 億円)を確保し、ランウェイを 2028 年まで延長したと発表した。同社は 2013 年に Mark Post 教授が世界初の培養ハンバーガー試作品を提示した際の生産コスト 25 万ユーロ(当時約 33 万ドル / 約 5,000 万円)と比較して、99.999% のコスト削減 を達成し、レストラン提供価格レベルにまで圧縮できたと公表した。同社は 1,000 リットル規模のバイオリアクターで生産を行い、欧州内の選定された限定レストランからの市場投入を計画している。

しかしこの「99.999%」という派手な数字も、シリコンバレー VC の冷たい目で見れば不十分である。CE Delft の 2030 年テクノエコノミック分析では培養肉のターゲット価格が 1 キログラム当たり 5.66 ドル(約 849 円、米国 1 ポンド当たり 2.57 ドル) であり、Believer Meats の研究では 50,000 リットル規模で 1 ポンド 6.20 ドル(約 930 円)が現実的というラインが示されてきた。一部の最先端企業は既に 1 キログラム 10 ドル(約 1,500 円)以下を達成しているが、これは依然として商品コモディティ食肉の 100 倍から 10,000 倍という水準に位置し、「食肉と同価格でグランド肉が買える」という業界の長年の約束は 2028〜2029 年まで実現しない とアナリストは見積もっている。これは VC ファンドの一般的なホールド期間(10 年)を考えると、2017〜2019 年に投資した初期 LP には現実的なエグジット・タイミングは到来しないことを意味する。

ちなみに精密発酵分野では、英国系の Orf Genetics(2026 年 5 月時点で Vow と Mosa Meat に成長因子を供給)が成長因子コスト削減の中核を担っており、培養液原価を従来比で大幅に下げる動きが進む。Pall Corporation の 2026 年予測では精密発酵プロテイン市場規模は 2026 年の 34.6 億ドル(約 5,190 億円)から 2035 年の 71.6 億ドル(約 1 兆 740 億円)へと倍増すると見られているが、これは元の植物性・培養肉セグメントの市場崩壊を補えるほどの規模ではない。

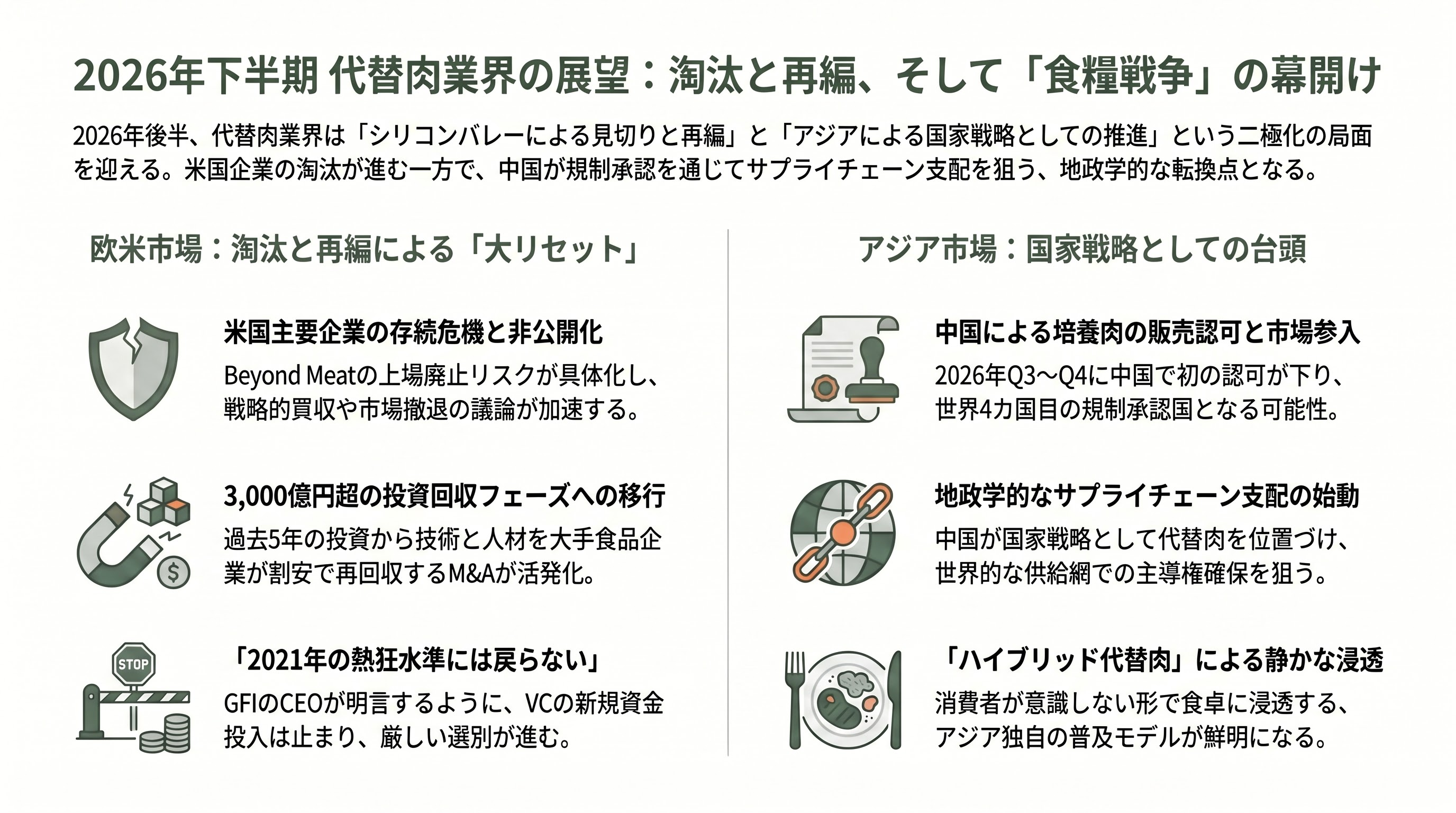

2026 年下半期の見通し――業界再編と地政学的食糧戦争の幕開け

2026 年 5 月時点で見える「次の大きな動き」は、大別すると 3 つ ある。第一に、米国上場の植物性代替肉企業の Nasdaq 上場廃止リスクが具体化する可能性である。Beyond Meat は 2026 年 8 月までに 1 ドル以上の株価を回復させる必要があり、それが達成できなければ OTC マーケットへの移行か、戦略投資家による非公開化買収が議論されることになる。同社の Q1 2026 決算(5 月 6 日発表予定)の結果次第では、5 月後半から 6 月にかけて活動家投資家の動きが加速する可能性が高い。

第二に、中国の培養肉初の販売認可である。同国国家衛生健康委員会が 2026 年中に培養肉の安全性評価枠組みを完成させると複数の業界関係者(Joes Future Food、CellX 創業者の Ziliang Yang 氏らの発言)が示唆しており、2026 年 Q3〜Q4 にかけて世界 4 カ国目(シンガポール、米国、オーストラリアに次ぐ)の規制当局承認が下りる可能性がある。これが実現すれば、Foreign Policy 誌が警戒する 「中国による代替肉サプライチェーン支配」 の第一弾が公式に始動する。

第三に、培養肉セクターの M&A 局面である。Believer Meats のノースカロライナ工場(200,000 平方フィート)は 2026 年 2 月に米国受託管理人(receiver)の管理下に置かれ資産清算手続きが進行中で、Tyson Foods、ADM など元の出資企業が一部資産を割安で取得する可能性が市場関係者の間で囁かれている。Meatable の知財ポートフォリオも Agronomics 経由でオークション化され、英・米・日の食品大手が買い手として浮上している。シリコンバレー VC の視点から見れば、これは 「過去 5 年間に蒸発した約 30 億ドル(約 4,500 億円)の代替プロテイン投資から、技術と人材を再回収するフェーズ」 が始まったことを意味する。

GFI の Bruce Friedrich CEO は 2026 年 4 月のステート・オブ・ザ・インダストリー報告書発表時に、「Even if investor sentiment improves, it is unlikely to return to 2021 levels any time soon(投資家センチメントが改善しても、2021 年の水準に戻ることは当面ない)」と明言した。Vinod Khosla 氏が AgFunderNews に語った「リセット」という言葉は楽観に響くが、シリコンバレーの主流 VC が今のラウンドに新規資金を投じているという事実は確認できない。Andreessen Horowitz の Bio + Health ファンドのポートフォリオには現在、培養肉企業は実質的に不在であり、Khosla Ventures の Wildtype 出資は 2024 年が最終となっている可能性が高い。

総じて 2026 年下半期は、「シリコンバレーが見限った代替肉」と「アジアが国家戦略として温めるハイブリッド代替肉」の二極化 が鮮明となる。前者は淘汰と債務再編を経て一握りの上場企業(Beyond Meat、いずれ IPO する可能性のある Impossible Foods)と特定領域のニッチ企業(Wildtype の培養サーモン、Mosa Meat のレストラン向け培養ビーフ)に絞られ、後者は 「消費者から代替肉とは見えない形」 で食卓に静かに浸透していく——という絵柄が、本日 2026 年 5 月 6 日時点での業界の正直な見立てである。

2026 年下半期の見通し――業界再編と地政学的食糧戦争の幕開け

2026 年 5 月時点で見える「次の大きな動き」は、大別すると 3 つ ある。第一に、米国上場の植物性代替肉企業の Nasdaq 上場廃止リスクが具体化する可能性である。Beyond Meat は 2026 年 8 月までに 1 ドル以上の株価を回復させる必要があり、それが達成できなければ OTC マーケットへの移行か、戦略投資家による非公開化買収が議論されることになる。同社の Q1 2026 決算(5 月 6 日発表予定)の結果次第では、5 月後半から 6 月にかけて活動家投資家の動きが加速する可能性が高い。

第二に、中国の培養肉初の販売認可である。同国国家衛生健康委員会が 2026 年中に培養肉の安全性評価枠組みを完成させると複数の業界関係者(Joes Future Food、CellX 創業者の Ziliang Yang 氏らの発言)が示唆しており、2026 年 Q3〜Q4 にかけて世界 4 カ国目(シンガポール、米国、オーストラリアに次ぐ)の規制当局承認が下りる可能性がある。これが実現すれば、Foreign Policy 誌が警戒する 「中国による代替肉サプライチェーン支配」 の第一弾が公式に始動する。

第三に、培養肉セクターの M&A 局面である。Believer Meats のノースカロライナ工場(200,000 平方フィート)は 2026 年 2 月に米国受託管理人(receiver)の管理下に置かれ資産清算手続きが進行中で、Tyson Foods、ADM など元の出資企業が一部資産を割安で取得する可能性が市場関係者の間で囁かれている。Meatable の知財ポートフォリオも Agronomics 経由でオークション化され、英・米・日の食品大手が買い手として浮上している。シリコンバレー VC の視点から見れば、これは 「過去 5 年間に蒸発した約 30 億ドル(約 4,500 億円)の代替プロテイン投資から、技術と人材を再回収するフェーズ」 が始まったことを意味する。

GFI の Bruce Friedrich CEO は 2026 年 4 月のステート・オブ・ザ・インダストリー報告書発表時に、「Even if investor sentiment improves, it is unlikely to return to 2021 levels any time soon(投資家センチメントが改善しても、2021 年の水準に戻ることは当面ない)」と明言した。Vinod Khosla 氏が AgFunderNews に語った「リセット」という言葉は楽観に響くが、シリコンバレーの主流 VC が今のラウンドに新規資金を投じているという事実は確認できない。Andreessen Horowitz の Bio + Health ファンドのポートフォリオには現在、培養肉企業は実質的に不在であり、Khosla Ventures の Wildtype 出資は 2024 年が最終となっている可能性が高い。

総じて 2026 年下半期は、「シリコンバレーが見限った代替肉」と「アジアが国家戦略として温めるハイブリッド代替肉」の二極化 が鮮明となる。前者は淘汰と債務再編を経て一握りの上場企業(Beyond Meat、いずれ IPO する可能性のある Impossible Foods)と特定領域のニッチ企業(Wildtype の培養サーモン、Mosa Meat のレストラン向け培養ビーフ)に絞られ、後者は 「消費者から代替肉とは見えない形」 で食卓に静かに浸透していく——という絵柄が、本日 2026 年 5 月 6 日時点での業界の正直な見立てである。

Sources

- GFI: 2026 State of the Industry Reports — Plant-based, Cultivated, Fermentation

- Green Queen — Alternative Protein Funding Down by 20% in 2025

- AgFunderNews — Plant-based meat by numbers: Grim reading for the US retail market

- Beyond Meat Investor Relations — Q4 2025 Financial Results

- WATTPoultry — Beyond Meat posts record-low revenue, deep operating losses in 2025

- 24/7 Wall St. — Beyond Meat Collapses

- The Motley Fool — Is Beyond Meat Beyond Repair?

- Seeking Alpha — Beyond Meat Stock's Debt Reduction Bought Time, Not A Turnaround

- Beyond Meat — Walmart distribution expansion press release

- TSG Invest — Impossible Foods Stock: $7B Valuation Analysis

- Tasting Table — Impossible Foods Looks Towards Layoffs

- Powder & Bulk Solids — Impossible Foods Cuts Staff in US

- Eco-Business — Economics of cell-based meat will never be competitive, says Impossible Foods founder

- Green Queen — Impossible CEO Snubs Cell-Based Meat as 'Complete Vaporware'

- Times of Israel — Israeli-founded lab-grown meat startup Believer shuts down

- Calcalist Tech — Believer Meats files for bankruptcy

- AgFunderNews — Believer Meats sued by design build firm for $34m

- AgFunderNews — Insolvency filing lifts lid on Believer Meats' mounting costs

- Green Queen — Believer Meats Nearly $225M in Debt Before Shutdown

- EU-Startups — Dutch cultivated meat startup Meatable to shut down

- Green Queen — Meatable Shuts Down Amid Funding Drought

- Green Queen — Aleph Farms Cuts 30% of Local Staff

- Green Queen — Aleph Farms Files Application for Cultivated Beef in Thailand

- Food Dive — Upside Foods Initiates Fresh Round of Layoffs

- FoodNavigator — Cultivated meat's casualties: who is failing and why?

- AgFunderNews — Vinod Khosla on cultivated meat, 'silly money' to AI

- Cultivated Meat News — The alt-meat reset. Scale won't fix broken unit economics

- Khosla Ventures — BIO Investment & Growth Summit 2026 Profile

- Temasek — The Unlikely Solutions to Close the Protein Gap

- WUSF / 11th Circuit — Federal appeals court upholds Florida's ban on lab-grown meat

- DTN Progressive Farmer — 11th Circuit: Florida's Lab Meat Ban Not Preempted

- National Agricultural Law Center — Alternative Proteins: 2025 Legislative Update

- Foreign Policy — The U.S.-China Race to Lead in Alternative Meat (Apr 10, 2026)

- Green Queen — 10 Trends from China's Alternative Protein Ecosystem in 2025

- Green Queen — Joes Future Food Builds China's Largest Lab-Grown Meat Facility

- GFI APAC — China is Quietly Making Moves on Cultivated Meat

- TIME — China's 5-Year Plan is a Blueprint for the Future of Meat

- AgFunderNews — Vow becomes third company to launch cultivated meat

- FoodNavigator-Asia — Identity priming and hybrid meat: Strategies for alt protein adoption

- FoodNavigator-Asia — Blended protein, fermentation, and mushrooms could revive Asia's alt-protein market

- Just Food — Eat Just secures "world's first" retail listing for Good Meat

- vegconomist — NH Foods to Introduce Plant-Based Tuna Sashimi in Japan

- Green Queen — Mitsubishi Partnership With Aleph Farms for Cultivated Meat in Japan

- vegconomist — Japanese Government Backs Alt Protein Innovators with Millions

- Green Queen — Simple Planet Raises $6M in Pre-Series A

- Green Queen — Simple Planet Calls for Stronger Govt Support

- EU-Startups — Mosa Meat lands €15M, achieves 99.999% cost cut from €250k first burger

- Mosa Meat — Securing €15M and Cracking the Cost Code

- FoodNavigator — Orf Genetics on cutting growth factor costs

- Food Dive — Wildtype Lab-Grown Salmon FDA Clearance

- vegoutmag — Tyson Foods quietly invested in 5 more plant-protein startups in 2025

- FoodNavigator-USA — Alternative protein funding shifts in 2026

- Green Queen — Cultivated Meat Outlook: 10 Leading CEOs Lay Out Their Plans for 2026

- FoodNavigator-USA — Where countries stand on cultivated meat regulation in 2026