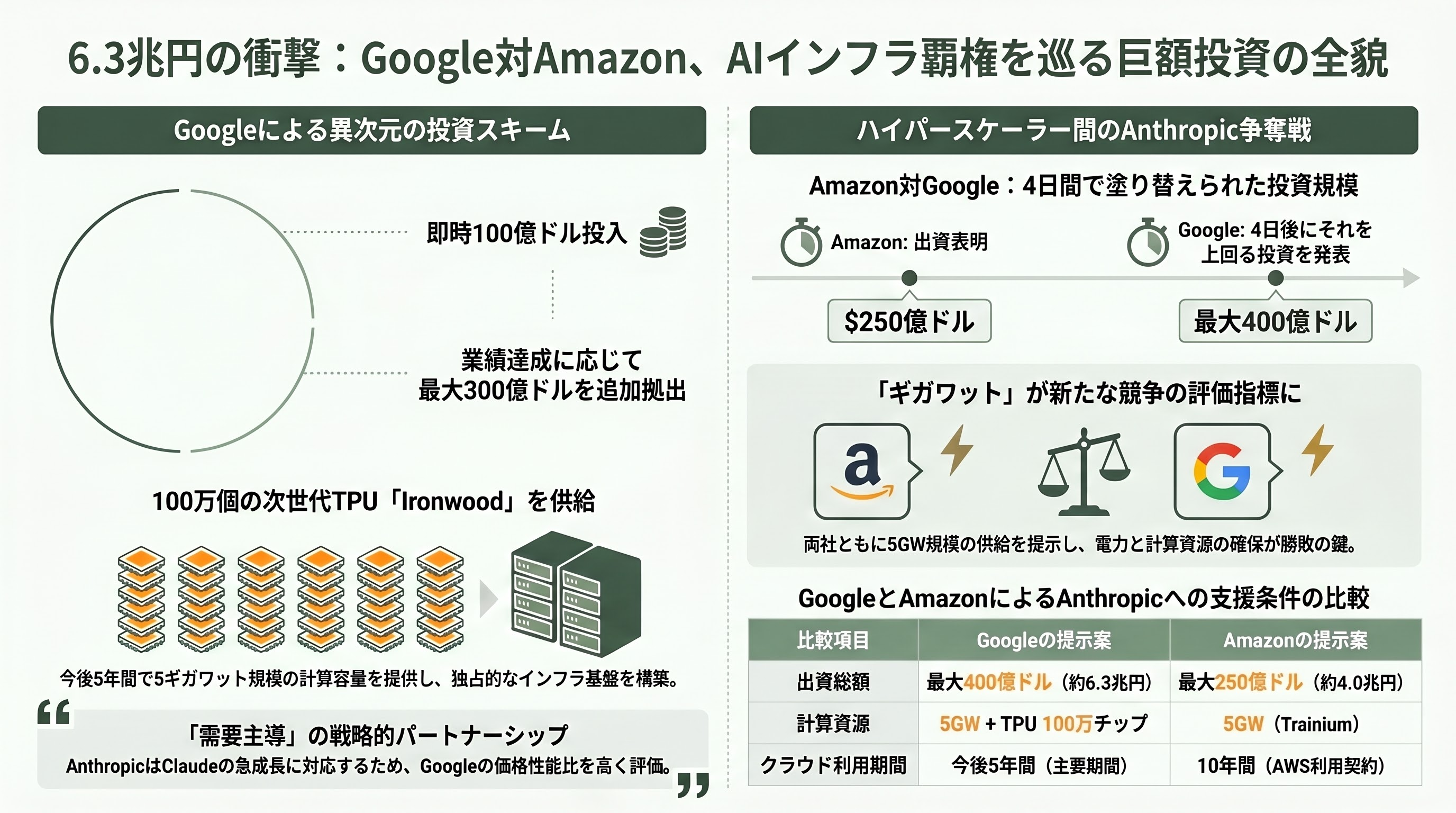

6.3兆円の電撃発表 ― Googleが描く「インフラ覇権」の青写真

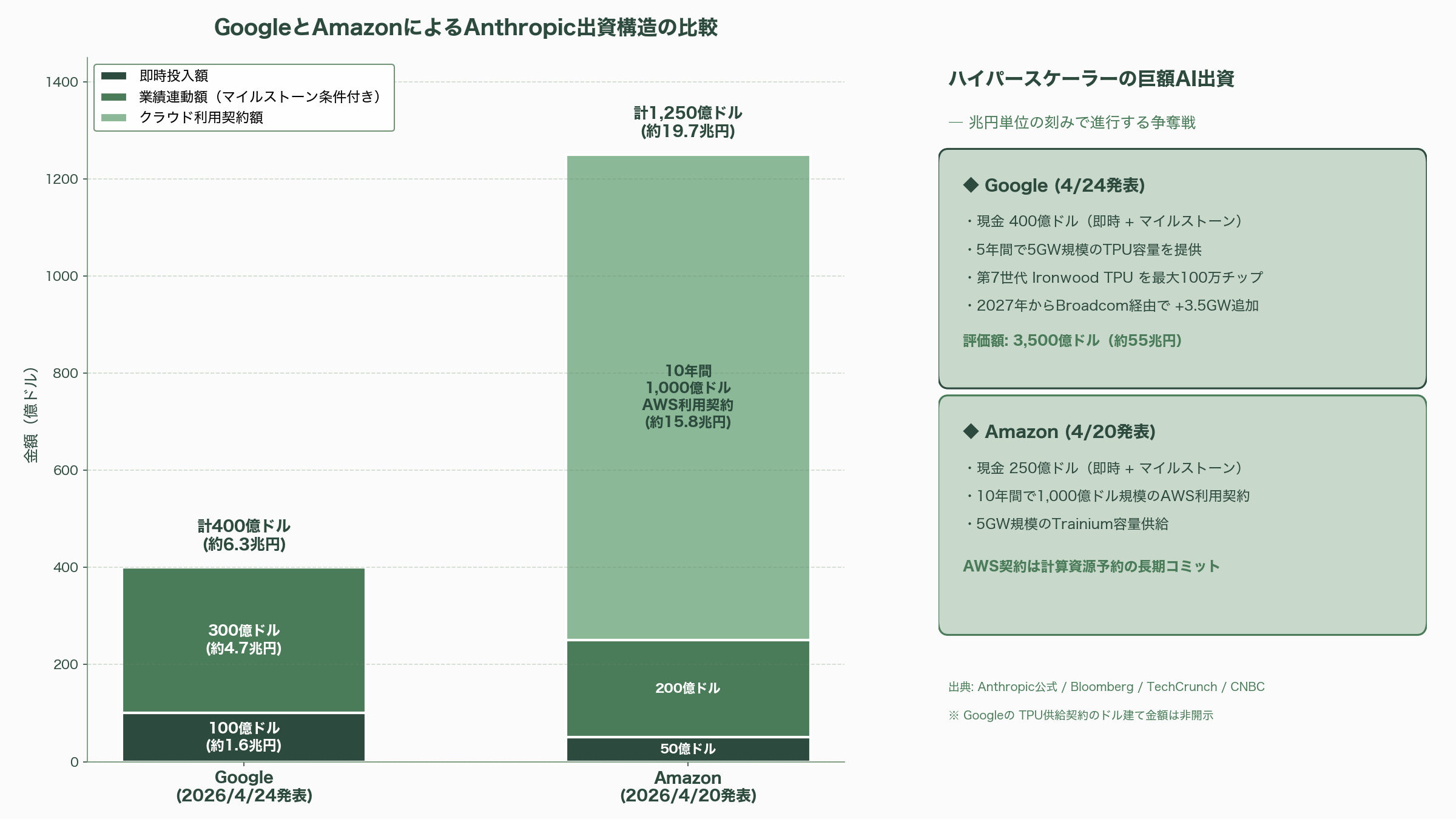

2026年4月24日、Anthropic公式ブログとBloomberg、CNBC、TechCrunchなど主要メディアが一斉に報じた今回の出資は、過去のテック業界の大型ディールと比較しても突出した規模である。Googleはまず100億ドル(約1.6兆円)を即時投入し、業績マイルストーンの達成を条件に最大300億ドル(約4.7兆円)を追加で投じる二段階構造をとる。さらに目を引くのは資金以上に「コンピュート(計算資源)」の規模だ。Google Cloudは今後5年間で5ギガワット規模のTPU容量をAnthropicに供給し、第7世代「Ironwood」TPUを最大100万チップ提供する。これに加えて、すでに発表済みのBroadcom経由のTPUカスタムチップ供給契約により、2027年からさらに3.5ギガワットの容量が上乗せされる予定である。

Anthropic CEOのダリオ・アモデイ氏は声明で「ユーザーは、Claudeが業務に不可欠な存在になりつつあると伝えてくれている。我々は急成長する需要に追いつくためのインフラを構築する必要がある」と述べた。Google Cloud CEOのトーマス・クリアン氏も「AnthropicがTPUの利用を大きく拡大する選択をしたことは、我々のチップが何年にもわたり示してきた価格性能比と効率性を反映している」とコメントしており、本ディールがAnthropic側の「需要主導」で動いた点を強調している。Googleはすでに30億ドル超を出資しており約14%の持分を保有していたが、今回の追加投資で実質的にAnthropicの最大金主の一角となった。

注目すべきは、わずか4日前の4月20日、AmazonがAnthropicに最大250億ドル(約4.0兆円)規模の追加出資を表明したばかりだったという点だ。Amazonの拠出は即時50億ドル(約7,900億円)と業績条件付き200億ドル(約3.2兆円)、そして10年間で1,000億ドル(約15.8兆円)規模のAWS利用を伴う巨額契約であり、5ギガワットのTrainium容量供給を伴う。Googleの今回の発表は、ハイパースケーラー間でAnthropicを巡る奪い合いが「兆円単位の刻み」で進行している現実を浮き彫りにしたといえる。

シリコンバレーの受け止め ― 称賛と「循環取引」批判の二極化

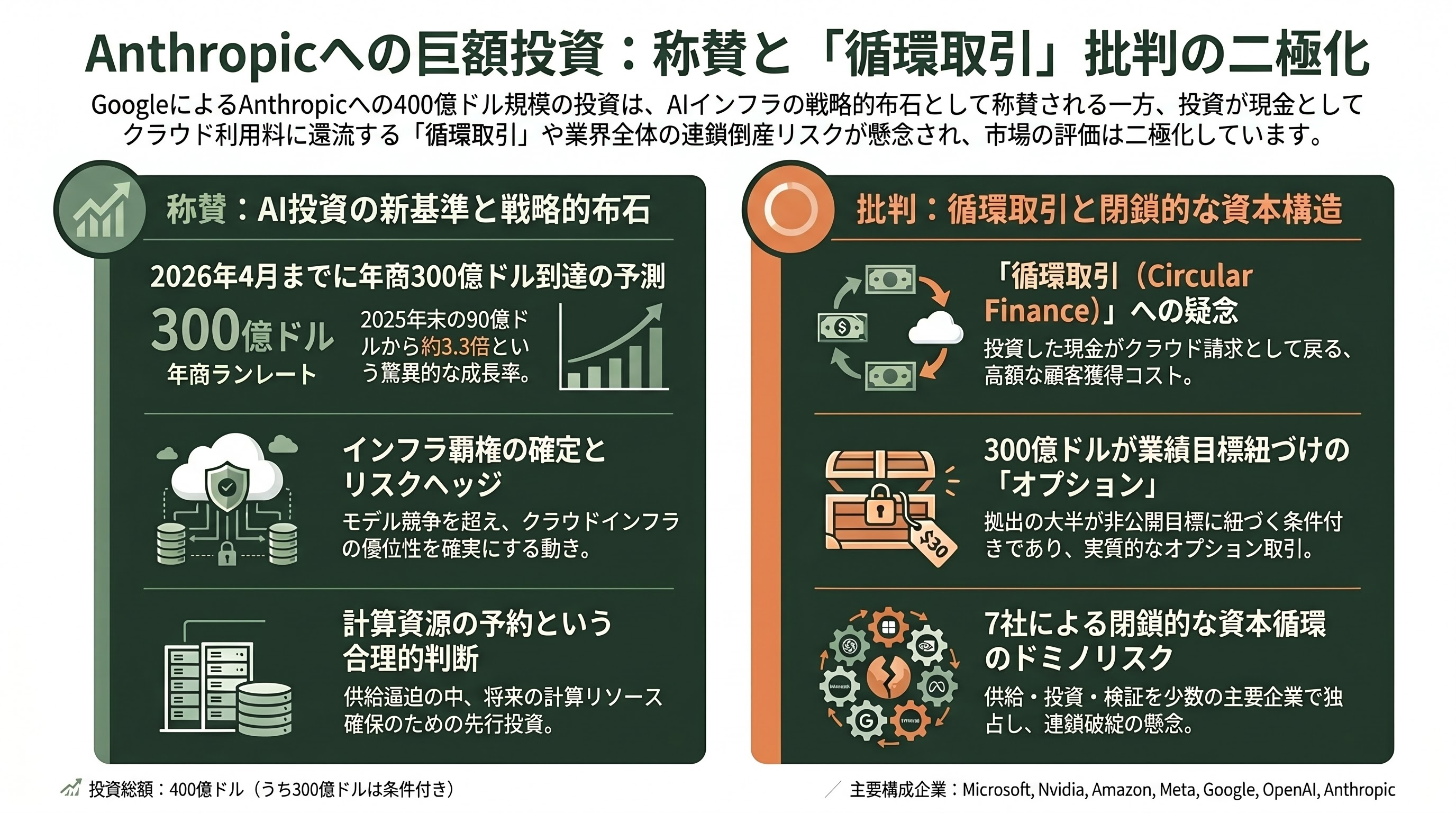

シリコンバレーの反応は、純粋な称賛と冷ややかな構造批判に二極化している。Bloombergは「Anthropicは2026年4月時点で年商ランレート300億ドル(約4.7兆円)に到達し、2025年末の90億ドル(約1.4兆円)から約3.3倍に急増した」と報じ、「成長率と評価額の両面でAI投資の新基準を打ち立てた」と評価した。Wall Street Journalも「すでに密接なパートナー関係にあった両社が、AIの未来を巡るパートナーであり同時にライバルでもある関係を一段深めた」と分析した。Axios、Financial Times、CNBCはいずれも「Googleが自社モデルGeminiの伸び悩みを補うためのリスクヘッジ」という側面を強調しており、emarketerは「これはモデル競争で勝とうとしているのではなく、インフラの覇権を確定しに行く動きだ」と論評している。

一方、独立系アナリストや一部の業界誌からは強い批判も噴出した。Yahor Kamarou氏は分析記事で「これは投資ではなく『循環取引(circular finance)』である」と断じ、「Googleの出した現金は、結局Anthropicが自社のクラウド請求として支払い戻してくる。実質的には、極めて高額な『前払いの顧客獲得コスト』を投資として計上しているに過ぎない」と主張した。同氏は特に、400億ドルのうち300億ドル(4.7兆円相当)が「外部に開示されない業績目標」に紐づいた条件付き拠出である点を「これは取引ではなくオプションだ。Anthropicが成功すればGoogleがアップサイドを取り、失敗すれば見出しだけ取って静かに支払いを繰り延べる」と痛烈に批判している。

Built InやGlobal Finance Magazineといった専門誌は、より構造的な懸念を提起する。Microsoft、Nvidia、Amazon、Meta、Google、OpenAI、Anthropicの7社が「同時にサプライヤー、顧客、投資家、検証者を兼務する閉鎖的な資本循環を形成しており、Microsoft Azure、Nvidia、CoreWeave、OpenAIのいずれかで現金化が滞れば連鎖的なドミノ倒しになる」というシナリオが、ベテラン投資家の間で共有されつつある。一方Jim Cramer氏ら強気派は「半導体生産はTSMCで2027年まで予約済み、データセンター建設には18-24か月、電力インフラはさらに長期。需要に対し供給が物理的に逼迫しているため、Amazonは『計算資源を予約するために330億ドル払った』のであり、これは全く合理的だ」と擁護する。

ライバルOpenAIの「影」 ― ソフトバンクGがOpenAI株を担保に1.6兆円調達へ

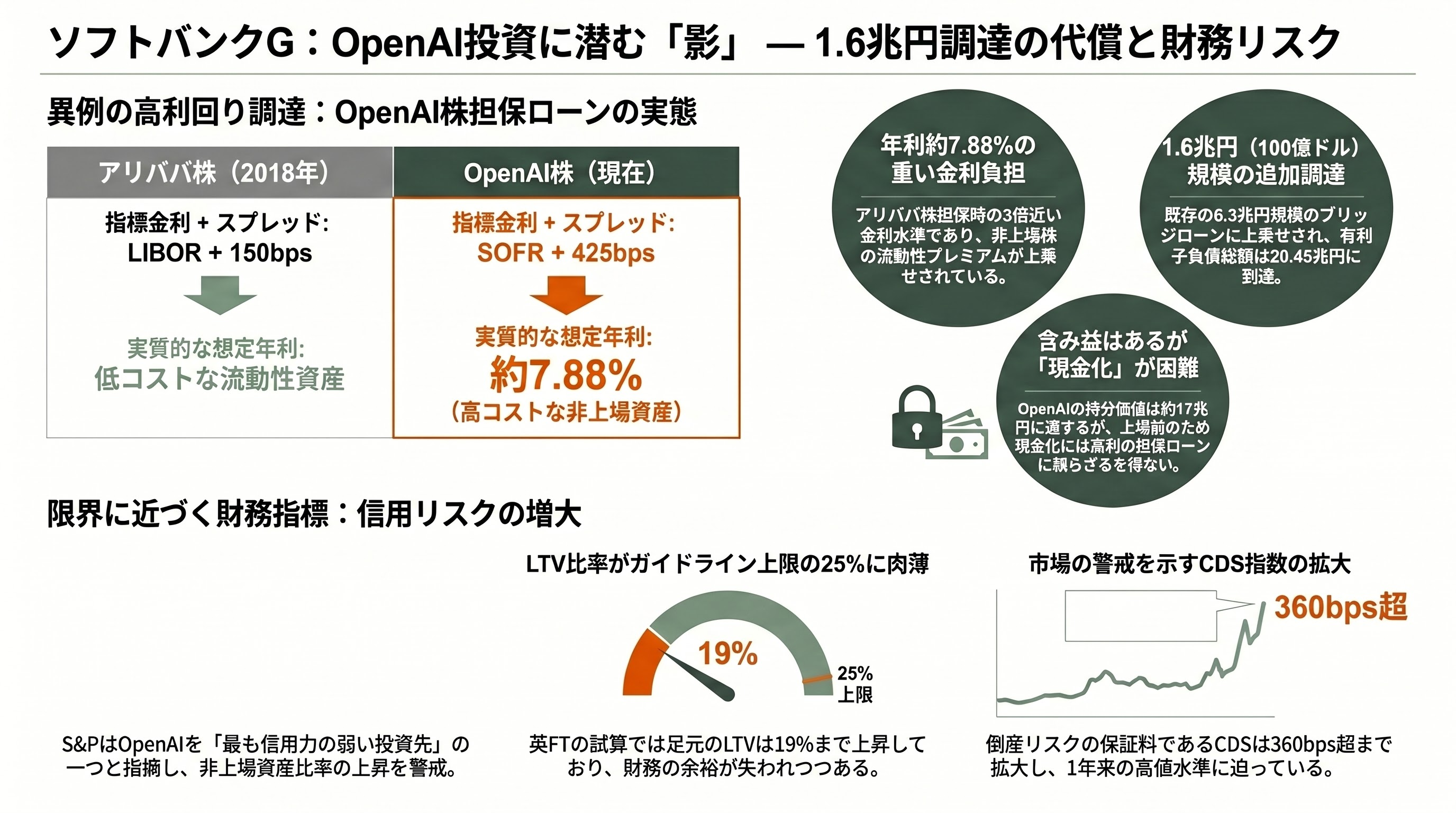

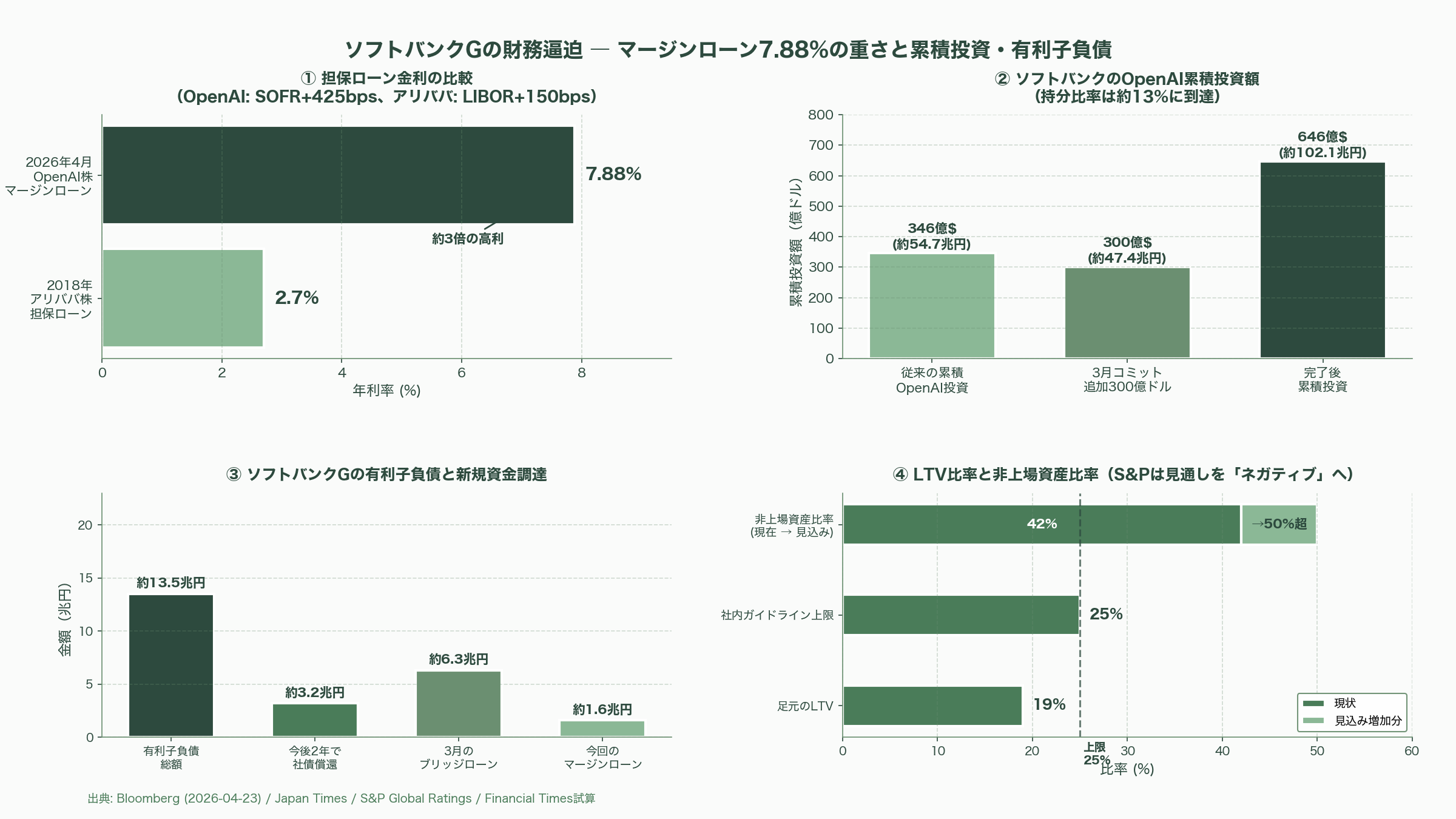

Googleの華々しい発表の前日、4月23日にBloombergとJapan Timesが報じたのが、ソフトバンクグループによるOpenAI株を担保とした100億ドル(約1.6兆円)規模のマージンローン調達計画である。条件は「SOFR+425ベーシスポイント」で、足元のSOFR水準で計算すると年利約7.88%という極めて重い水準だ。期間は2年で、1年延長オプション付き。これは2018年に孫正義氏が組成したアリババ株担保ローン(LIBOR+150bps)の3倍近い金利水準であり、OpenAI株が非上場株であるため流動性プレミアムが上乗せされた結果である。

このマージンローンは、ソフトバンクが3月に組成済みの400億ドル(約6.3兆円)規模のブリッジローンの上に積み上げられる。同社は今後2年で約320億ドル(約5兆円)の社債償還とコミット済み買収案件の支払いが控えており、総有利子負債はすでに20.45兆円(約1,350億ドル)に到達している。CFOの後藤芳光氏は社内ガイドラインのLTV比率上限25%を「一時的に超過する可能性がある」と認めており、英Financial Timesの試算では足元のLTVは19%まで上昇している。

S&Pグローバル・レーティングは3月3日、ソフトバンクGの格付見通しを「安定的」から「ネガティブ」へ引き下げ、格付BB+を維持した。S&Pは「OpenAIはソフトバンクのポートフォリオの中で最も信用力の弱い投資先の一つであり、同社の非上場資産比率は2025年12月の42%から50%超に上昇する見込み」と指摘した。さらにマージンローン報道後、ソフトバンク債のクレジット・デフォルト・スワップ(CDS)は10ベーシスポイント拡大して約360bpsとなり、3月末の1年来高値376bpsに迫っている。一方東京市場の同社株(9984.T)はOpenAI関連の積み上げ報道で12.7%急騰して5,837円を付けたが、これは前年10月高値からは45%下落した水準でもあり、市場は「期待」と「リスク懸念」のあいだで激しく揺れている。

ソフトバンクのOpenAIへの累積投資額は、3月にコミットされた300億ドル(約4.7兆円)の追加出資が完了した時点で約646億ドル(約10兆円)となり、持分比率はおよそ13%に到達する。直近のOpenAIの評価額8,520億ドル(約134兆円)で換算すれば名目上の保有株価値は約1,100億ドル(約17兆円)に膨らむが、それが上場・売却なしで現金化できないがゆえに、孫氏は「7.88%の高利」を払ってでも担保ローンに頼らざるを得ない状況に追い込まれている。

なぜ圧倒的な差が生まれたのか ― 「事業」と「賭け金」の決定的な違い

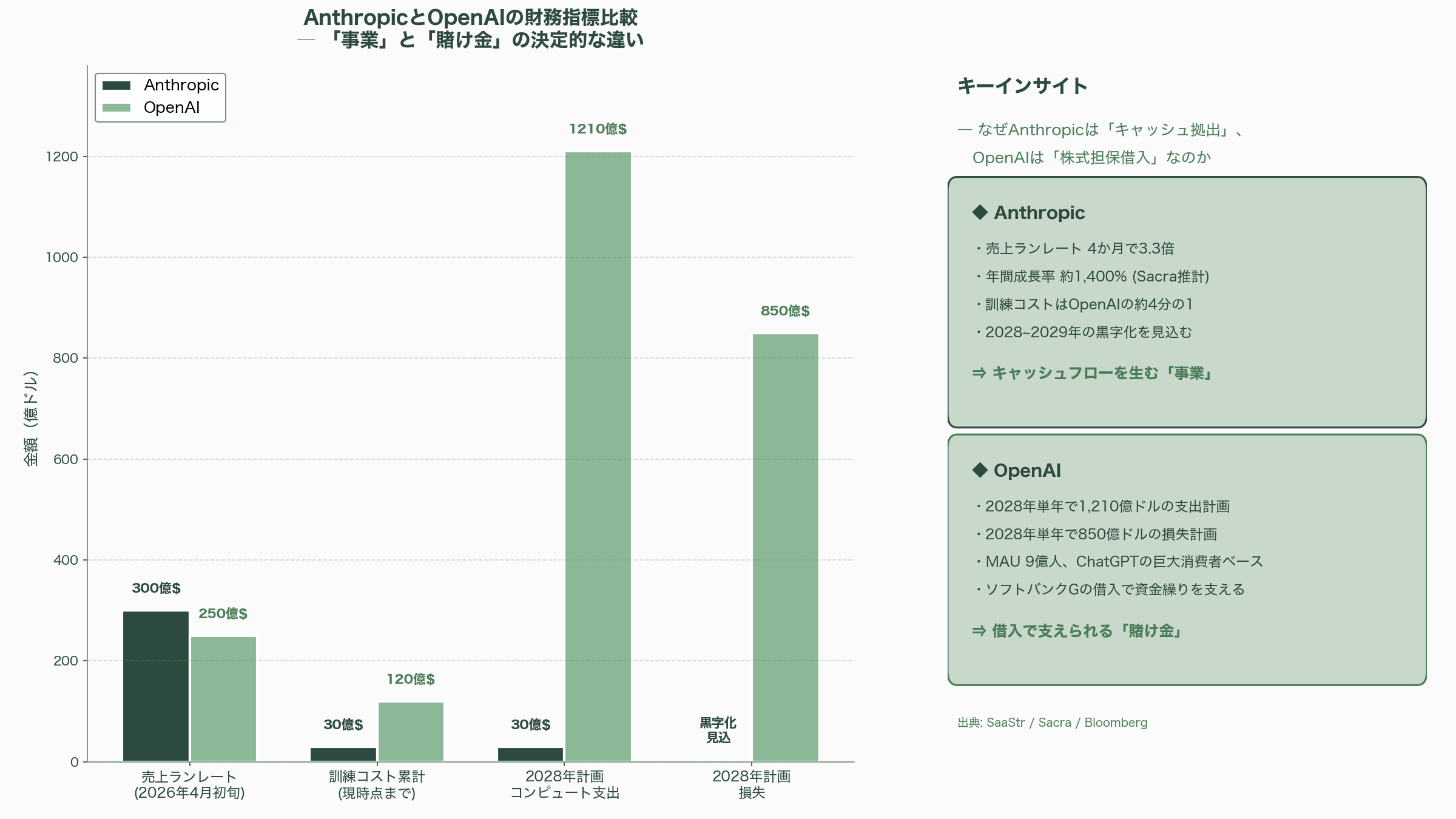

GoogleがAnthropicに対して時価総額の数%を「キャッシュで」拠出できる一方、ソフトバンクは保有するOpenAI株を「担保に」高利の借入をしなければ動けない。この対照は、両社の財務体力の差以上に、AnthropicとOpenAIという2つのAIラボそのものの「キャッシュフロー創出力」の決定的な違いを反映している。

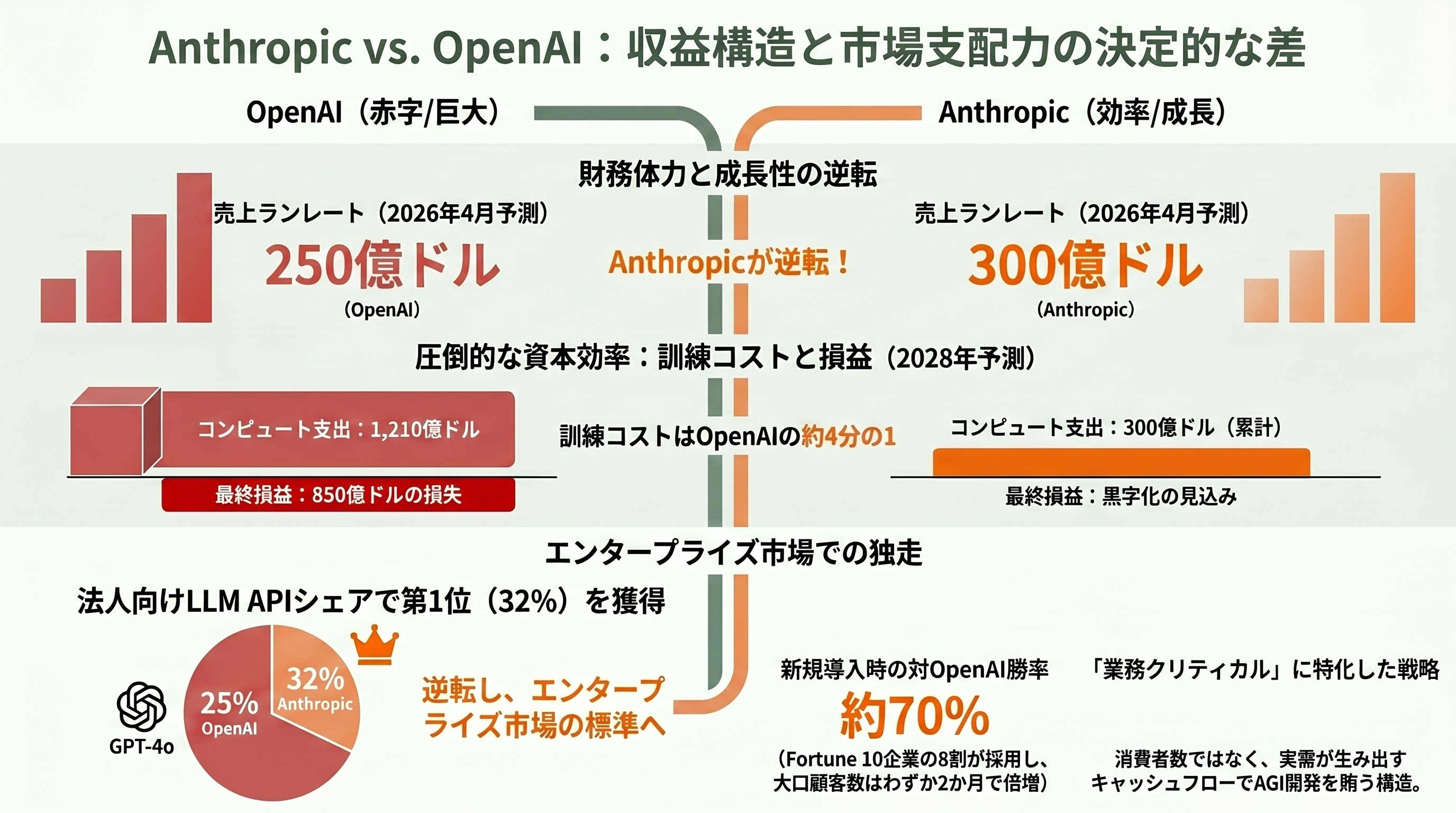

SaaStrの分析によれば、OpenAIは2028年だけで1,210億ドル(約19兆円)規模のコンピュート支出と850億ドル(約13兆円)規模の損失を計画している一方、Anthropicは訓練コスト累計でも約300億ドル(約4.7兆円)規模、つまりOpenAIの約4分の1で済み、2028~2029年の黒字化を見込んでいる。Anthropicの売上ランレートは2025年末の90億ドル(約1.4兆円)から2026年4月初旬には300億ドル(約4.7兆円)まで4か月で約3.3倍となり、OpenAIの250億ドル(約4兆円)規模を史上初めて追い抜いた。Sacraの推計では年間成長率は約1,400%にも達する。

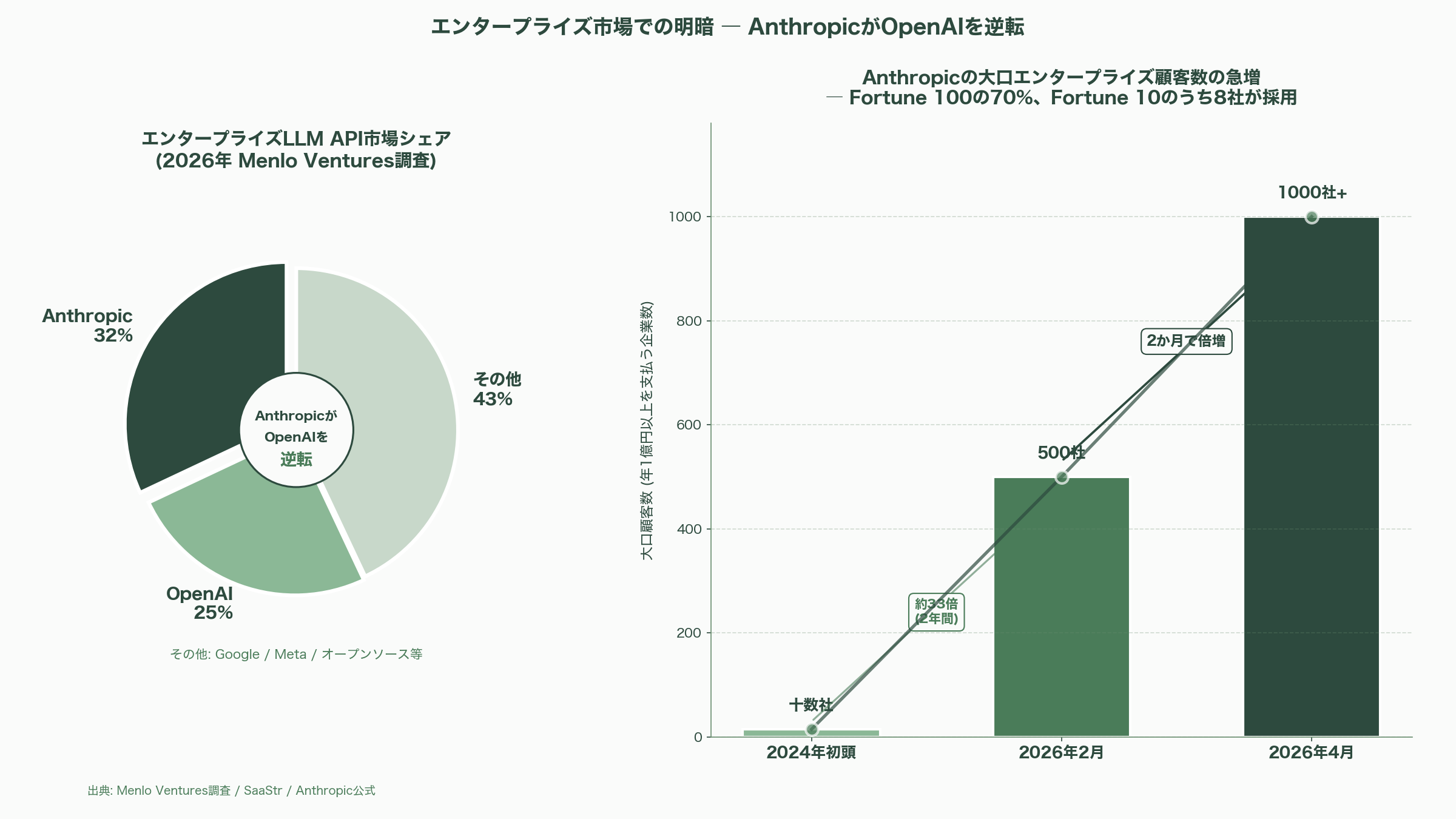

エンタープライズ市場での明暗はさらに鮮明だ。Menlo Venturesらの調査では、Anthropicはエンタープライズ向けLLM API市場で約32%のシェアを握り、OpenAIのGPT-4o系統の25%を逆転している。Fortune 100企業の70%、Fortune 10のうち8社がClaudeを採用し、年1億円以上を支払う大口顧客は2024年初頭の十数社から、2026年2月時点で500社、わずか2か月後の4月には1,000社超へ倍増した。新規エンタープライズの初回採用ベンダー選定では、Anthropicは対OpenAIで約70%の勝率を記録している。

つまり、Anthropicは「AGIに到達するための研究開発投資」を、爆発的な実需が生み出すキャッシュフローで賄える事業体として確立しつつある。OpenAIは依然としてChatGPTを核とする巨大な消費者ブランドで月間アクティブユーザー数9億人を擁するが、SaaStrは「消費者規模と売上規模は別物だ。Anthropicは、ChatGPTの消費者ベースの約5%の規模で、より大きな売上ランレートを達成している」と指摘する。圧倒的な差が生まれた構造的な理由は、エンタープライズ向けの「業務クリティカルな課金体系」を最初から狙い撃ちにしたAnthropicの戦略選択と、Claude Codeを軸とした開発者市場での実装力の差にあるといえる。

Anthropicの圧倒的強さ ― Claude Codeとマルチクラウド戦略

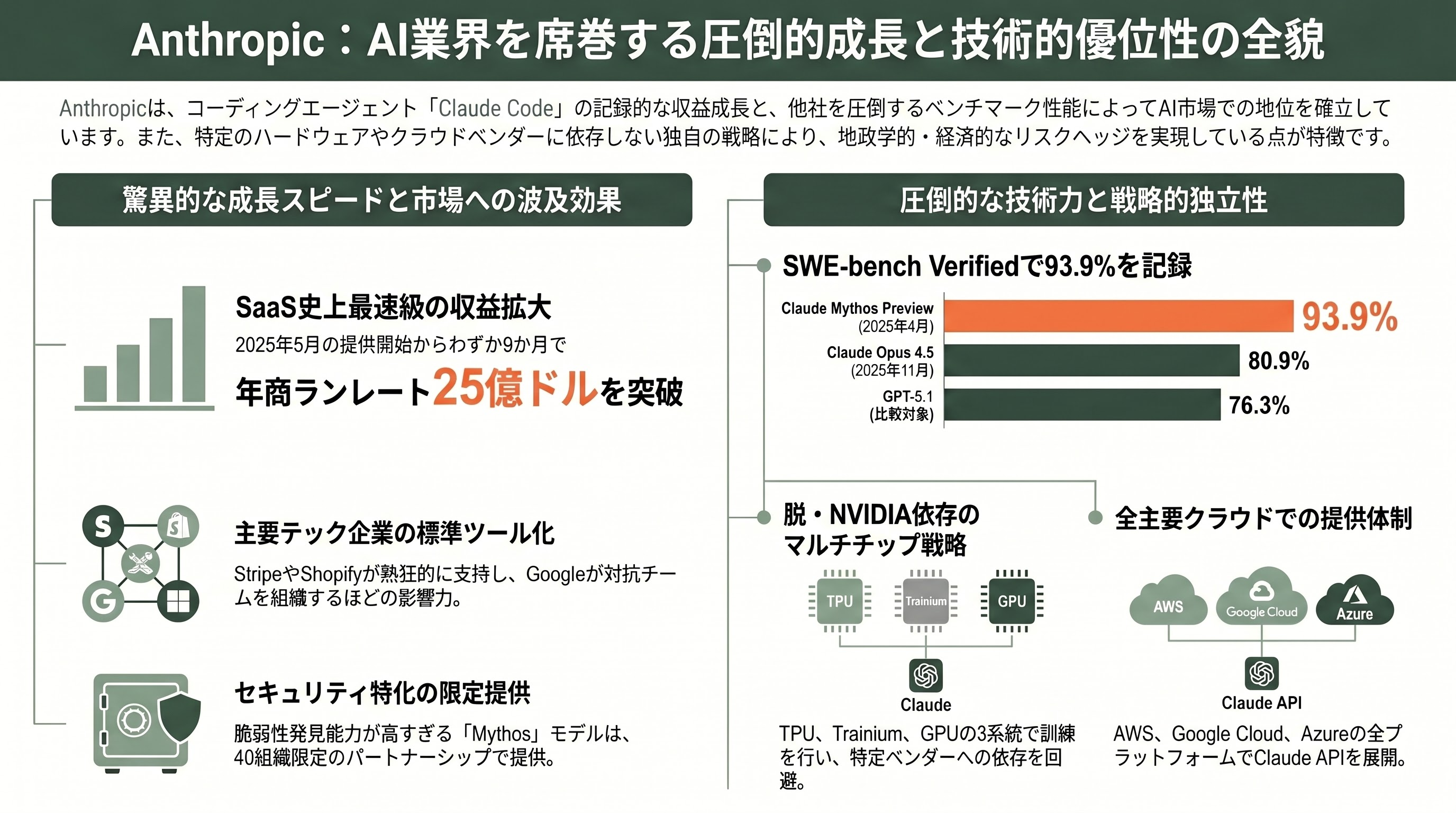

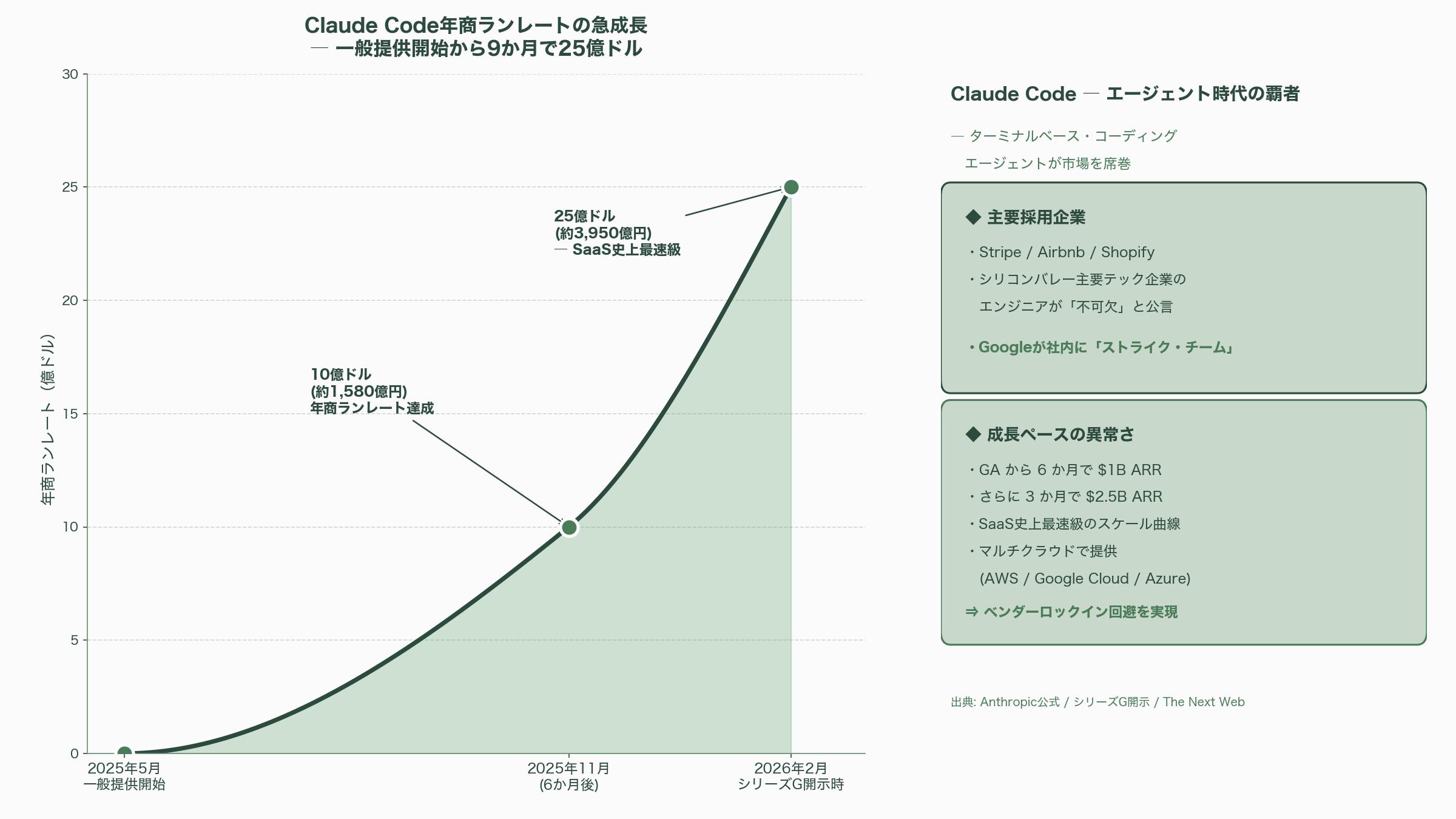

Anthropicの優位性を象徴するのが、エンジニアリング職向けのターミナルベース・コーディングエージェント「Claude Code」である。同プロダクトは2025年5月に一般提供開始後、わずか6か月で年商ランレート10億ドル(約1,580億円)を突破。2026年2月のシリーズGラウンド開示時点で25億ドル(約3,950億円)に到達し、SaaS史上最速級のスケーリング曲線を描いている。Stripe、Airbnb、Stripe、Shopifyを含むシリコンバレーの主要テック企業のエンジニアたちが「Claude Codeなしでは仕事ができない」と公言する状況が広がり、Googleですら自社内に「Claudeのコーディング差を埋めるためのストライク・チーム」を編成したとThe Next Webは報じている。

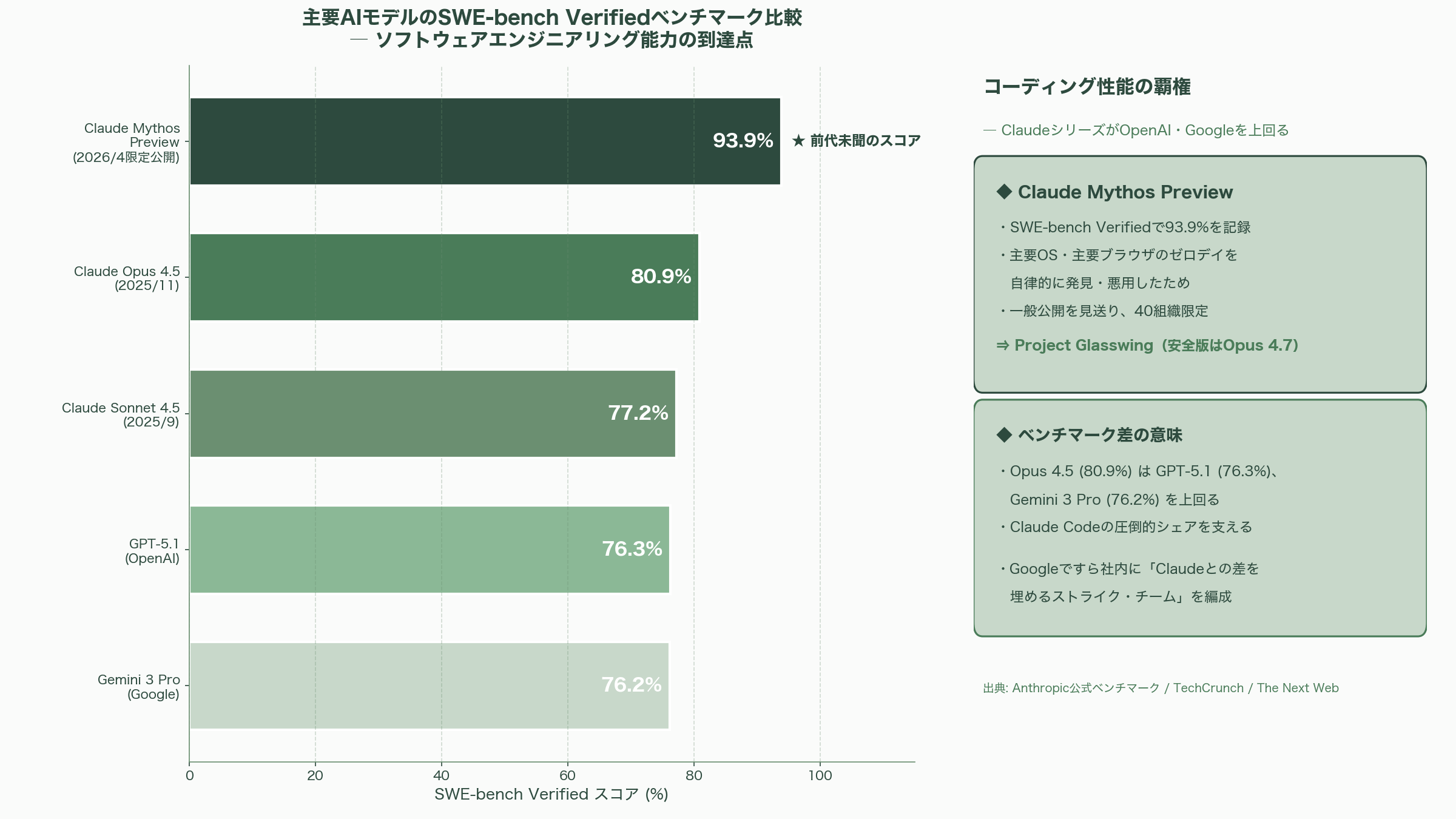

技術的な裏付けも強力だ。2025年9月29日にリリースされたClaude Sonnet 4.5はSWE-bench Verifiedで77.2%、11月24日のClaude Opus 4.5は80.9%を記録し、GPT-5.1(76.3%)やGemini 3 Pro(76.2%)を上回った。さらに2026年4月7-8日に限定公開された「Claude Mythos Preview」は、SWE-bench Verifiedで93.9%という前代未聞のスコアを叩き出している。同モデルは内部テストで主要OS・主要ブラウザすべてのゼロデイ脆弱性を自律的に発見・悪用したため、一般公開を見送り、Apple、Amazon、Broadcom、Cisco、CrowdStrike、Linux Foundation、Microsoft、Palo Alto Networksなど40組織限定の「Project Glasswing」セキュリティパートナーシップ向けにのみ提供されている。Anthropicは4月16日に「より安全な代替モデル」としてClaude Opus 4.7を公開した。

戦略面で特筆すべきは、Anthropicがハイパースケーラーから巨額の投資を受けながらも「マルチクラウド・マルチチップ独立性」を貫いている点である。同社のモデルはGoogle TPU、Amazon Trainium、NVIDIA GPUの3系統で並行訓練・推論されており、Claude APIはAWS Bedrock、Google Cloud Vertex AI、Microsoft Azure Foundryのすべてで提供される。Data Center Frontierが指摘するように「Anthropicは、フロンティアラボの中で唯一、主要な訓練スタックがNvidia GPUに依存していない企業」であり、これは特定ベンダーへの過剰依存を回避する地政学的・経済的なヘッジとして機能している。

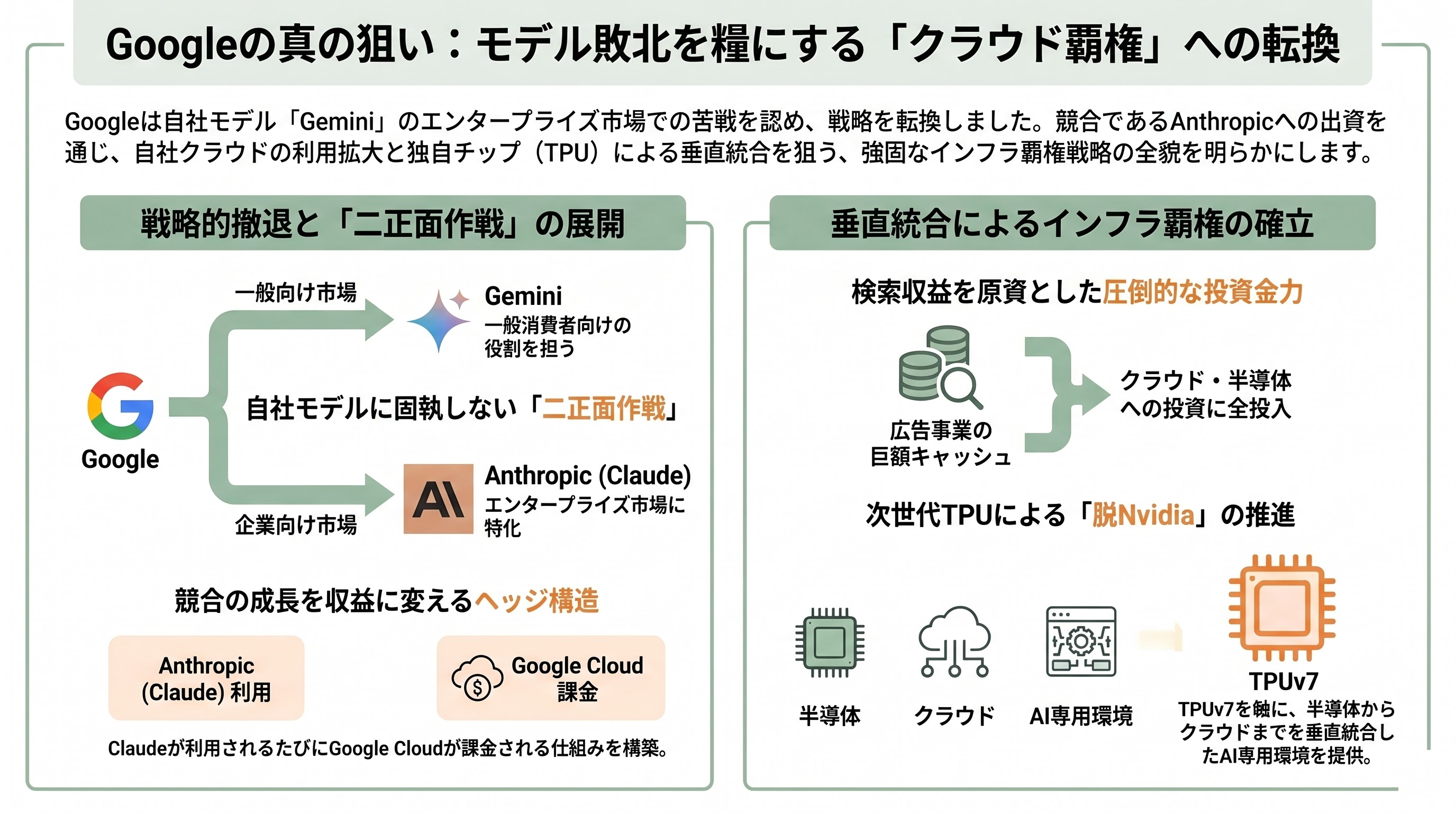

Googleの真の狙い ― Geminiの不振を逆手に取ったクラウド覇権戦略

Googleの今回の出資は、単なる「有望スタートアップへの投資」では到底ない。emarketerの分析が鋭く指摘するように、これは「モデル競争で勝つことを諦めた者の戦略的撤退」であると同時に、「クラウドインフラ覇権で勝つための攻めの一手」でもある。GoogleのGeminiは消費者向けでは月間アクティブユーザー7.5億人を確保し一定の存在感を示しているが、エンタープライズLLM API市場ではAnthropic・OpenAIの後塵を拝している。特にコーディング領域では、Claude Codeが市場を席巻する一方、Geminiの開発者向け機能は性能ベンチマークでも実装シェアでも追い付けていない。

Sundar Pichai CEOは4月7日のCloud Next 2026基調講演で「AIシフトにより、我々がよい形で資本を投じる機会が増えている。SpaceX、Anthropicなどがその例だ」と発言しており、もはや「Geminiですべてを賄う」戦略ではなく「Anthropicに賭けるGoogle Cloudの顧客」と「Gemini自社モデル」の二正面作戦であることを公言している。Tradingkeyのアナリストは「Googleは検索という超優良収益事業で、Anthropic向けクラウド投資の巨額キャッシュアウトを十分にファイナンスできる。広告マージンがインフラ投資を下支えする構造そのものが、AWS・Azureに対する真の競争優位だ」と分析する。

さらに見逃せないのは、Googleが「Claudeが推論されるたびに自社クラウドが課金される」構造を作り上げたことの戦略的意味である。仮にGeminiが商業的に劣勢に立たされても、AI市場で最強の事業者の一つであるAnthropicの推論ワークロードはGoogle Cloud上で動く。これは「自社モデル敗北のヘッジ」ではあるが、同時にAnthropicが2027年からBroadcom経由でTPU供給を受ける契約により、「Nvidiaへの依存を低減したAI業界全体の構造変化」をGoogleが主導する伏線となる。Semianalysisが「TPUv7はAI業界の900ポンドゴリラ」と呼んだ次世代カスタムチップの本格普及によって、Google Cloudは半導体レイヤーから垂直統合した「AI専用クラウド」として再定義されようとしている。

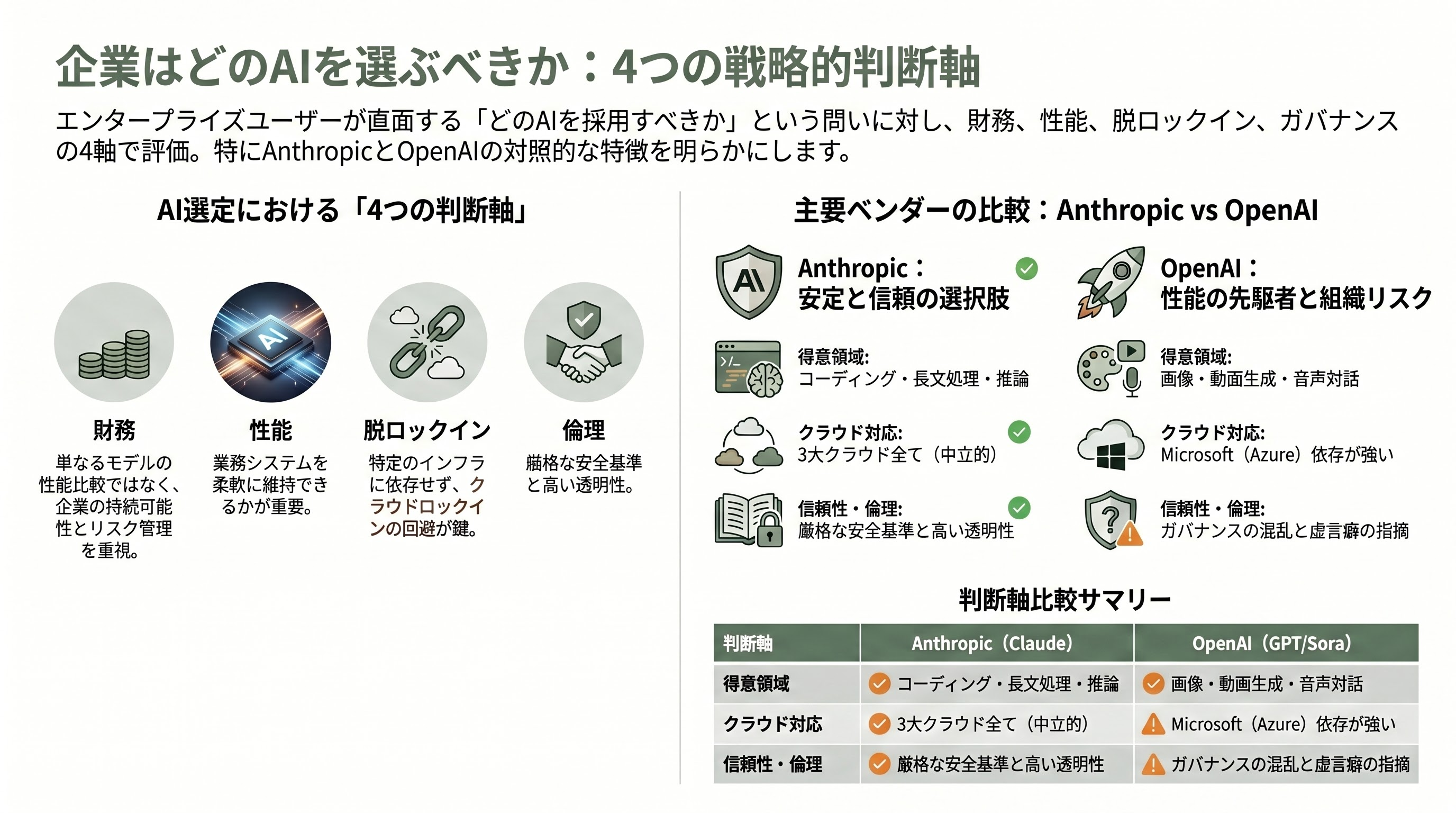

企業はどのAIを選ぶべきか ― 4つの判断軸

日本企業を含むエンタープライズユーザーが直面するのは、「どのAIを採用するか」という極めて実務的な意思決定である。本稿の調査から浮かび上がる判断軸は4つに整理できる。第1に「ベンダーの財務健全性」、第2に「モデルの業務性能」、第3に「クラウドロックインの回避」、第4に「ガバナンス・倫理体制」である。

財務健全性で見れば、Anthropicは年商ランレート300億ドル(約4.7兆円)、調達済み資本だけで600億ドル(約9.5兆円)超、評価額3,500億~8,000億ドル(約55兆~126兆円)という、ハイパースケーラーがこぞって投資する事業体として安定性を増している。一方OpenAIはMicrosoft、SoftBank、その他から多額の資金を調達しているものの、ソフトバンクG経由で支えられる構図は、ソフトバンクの財務状況自体が孫正義氏の「賭け」に依存しており、間接的なテールリスクを抱える点には注意が必要だ。

モデル業務性能では、コーディング、長文ドキュメント処理、複雑な多段推論ではClaude(特にOpus 4.5/4.7)が業界標準となり、SWE-bench Verifiedや30時間継続作業ベンチマークで他社を上回る。一方、画像・動画生成や音声対話、消費者向けAIアシスタントとしてはOpenAIのGPT/Sora系が依然優勢であり、Geminiもマルチモーダル統合面で強みを発揮する領域がある。クラウドロックイン回避の観点ではClaudeが3大クラウドすべてで提供される唯一のフロンティアモデルであり、特定ハイパースケーラーに業務システムを寄せたくない大企業にとって有利である。

ガバナンスと倫理体制では、Anthropicが「Responsible Scaling Policy」と「Public Benefit Corporation」体制を維持し、Mythos Previewのように「危険性のあるモデルは敢えて一般公開しない」という判断を下した実績を重ねている。OpenAIは2023年のCEO解任騒動と再就任以降、安全性チームの再編・離脱が相次ぎ、4月15日にThe New Yorkerが公開した16,000語の調査記事は、Sam Altman氏について元主任研究者のIlya Sutskever氏が遺した「内部メモの第1項目はただ『嘘』とだけ書かれていた」と報じた。同記事は18か月の取材、100名超への聞き取りを基にしており、Y Combinator時代から続く「病的な虚言癖」のパターンを詳細に検証している。

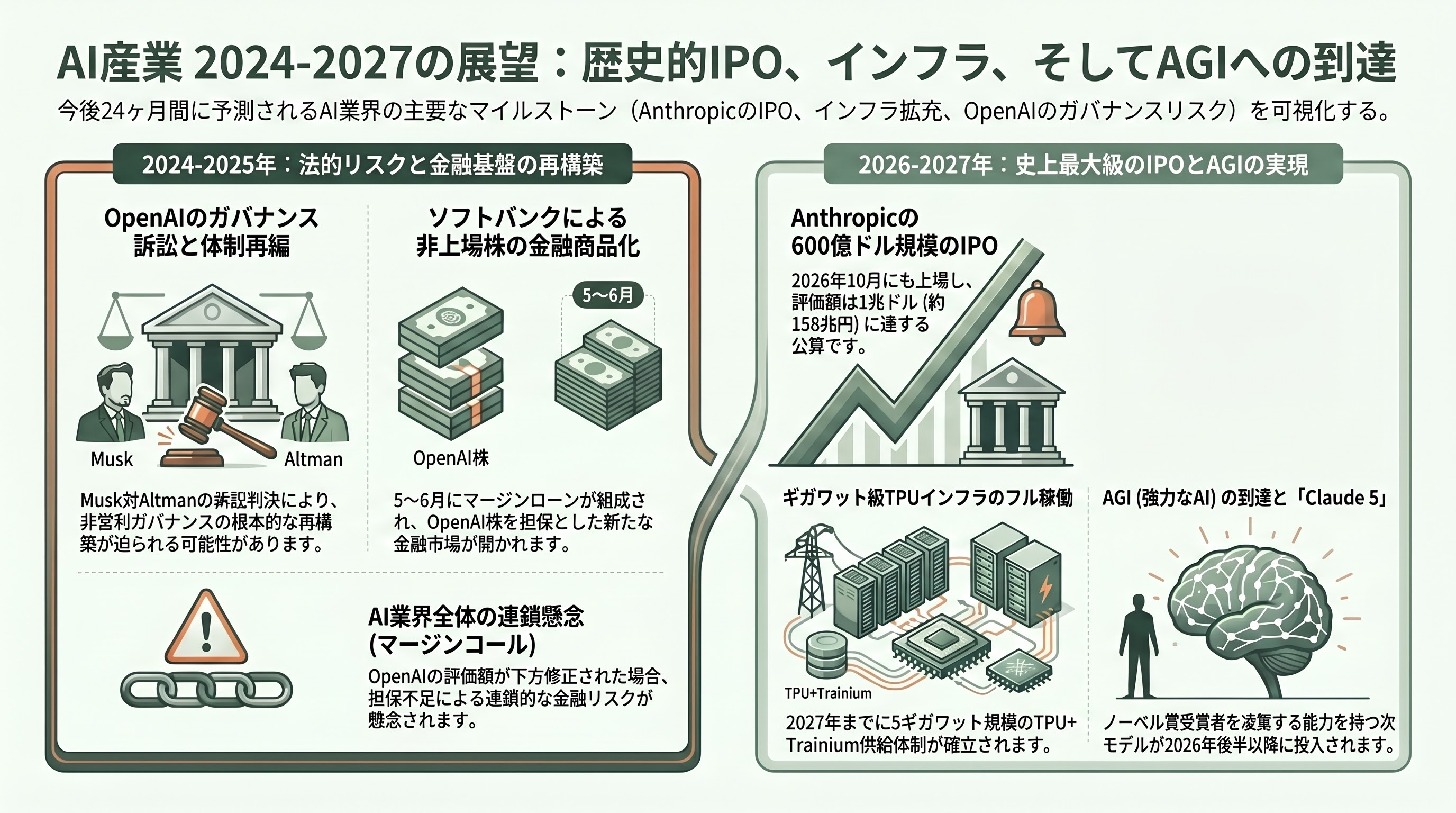

今後の展開 ― IPO、TPU供給開始、AGI到達までのカウントダウン

今後12~24か月で予測される主要なマイルストーンは複数ある。最大のイベントはAnthropicのIPOであり、Tradingkeyは「2026年10月にも米国市場で株式公開し、600億ドル(約9.5兆円)超を調達、SpaceXに次ぐ史上2番目の大型IPOとなる可能性がある」と報じている。すでに4月14日にBloombergが「Anthropicは8,000億ドル(約126兆円)評価でのVCオファーを複数受け取っているが、現時点では受諾していない」と報じており、IPO直前の段階で評価額が1兆ドル(約158兆円)水準に乗る公算が高まっている。

技術ロードマップでは、2026年中にBroadcom-TPU基盤の最初のギガワット級容量がオンライン化され、2027年に5ギガワット規模のTPU+Trainiumのフル供給が立ち上がる。Anthropicはこれを基盤に「Claude 5世代」のモデル群、特にAGIに迫る能力を持つとされる「次世代Mythos」を投入する見込みだ。ダリオ・アモデイ氏は1月にダボス会議で「ノーベル賞受賞者を凌駕する能力を持つ『Powerful AI(強力なAI)』が2026年中にも到来する可能性がある」と述べており、2026年後半~2027年がAGI到達の最初の試金石となる時期と目されている。

OpenAI側の動きも目が離せない。Musk対Altmanの134億ドル訴訟が4月下旬に開廷予定であり、OpenAIの非営利ガバナンスを巡る判決次第ではガバナンス体制の再構築を迫られる可能性がある。ソフトバンクGのマージンローン組成は5~6月にも完了する見通しで、組成成功時にはOpenAIの非上場株を担保とした金融商品市場が新たに開く一方、OpenAIの業績や評価額が下方修正された場合のマージンコール(追加担保差し入れ要請)リスクは、AI業界全体の連鎖懸念として継続して観測される。

人類存亡の岐路 ― AGIを誰の手に委ねるのか

この物語は、企業戦略上の優劣や財務構造の差を超えた、より深刻で根源的な問いを我々に突き付けている。すなわち、「人類を超える知性=AGI(汎用人工知能)が、誰の手によって、どのような価値観のもとで生み出されるのか」という問いである。

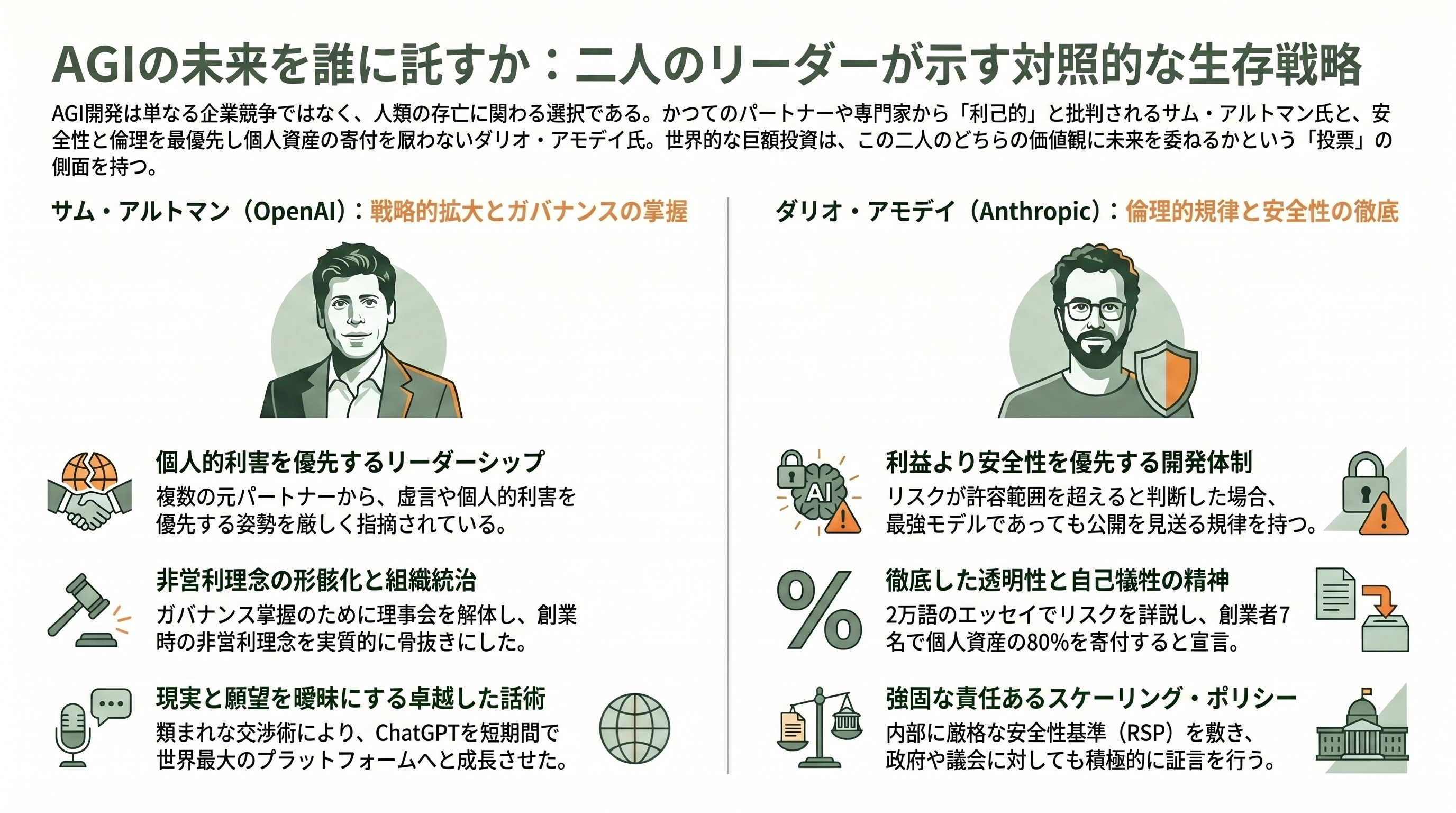

The New Yorkerが描き出したSam Altman氏の姿は、Y Combinator時代に「絶え間ない虚言で個人的利害を優先する」と複数のパートナーから糾弾され、OpenAI共同創業者のIlya Sutskever氏に「彼はAGIを構築する責任に相応しくない」と内部メモで断じられ、ダリオ・アモデイ氏自身がOpenAI在籍中に書き留めた個人ノートで「OpenAIの問題は、サムその人だ」と総括された人物像である。彼は機転の利く話術と、現実と願望の境界を意図的に曖昧にする話法で、ChatGPTを世界最大級のAIプラットフォームに育て上げた天才であると同時に、ガバナンスを掌握するために理事会を解体し、非営利の創業理念を実質的に骨抜きにしてきた。

一方のダリオ・アモデイ氏は、2026年1月に2万語のエッセイ「The Adolescence of Technology(技術の思春期)」を公開し、「AIは少数の者に兆ドル規模の個人資産を生み出しうる」と警鐘を鳴らしたうえで、自身を含むAnthropic共同創業者7名で個人資産の80%を寄付すると宣言した。彼はAI安全性の専門家として政府・議会で繰り返し証言し、内部に強固なResponsible Scaling Policyを敷き、Claude Mythosのような最強モデルですら「リスクが許容範囲を超える」と判断したら一般公開を見送る規律を実装してきた。Gary Marcus氏のような厳しい批評家は「商業AIに英雄はいない。アモデイもアルトマン同様、AGI到来予告で投資家の期待を煽る点では同じ」と冷ややかに見る。それでも、嘘の常習者と評される者と、自らの懸念を20,000語の論文で開示し続ける者では、AGIという「人類最後の発明」が誕生する瞬間に隣にいてほしいのは、後者である――そう考える人々が、シリコンバレーから徐々に増えている。

Googleの6.3兆円の決断とソフトバンクの1.6兆円の借入という対照的な動きは、単なる株式市場の話題ではない。ハイパースケーラー、機関投資家、そして世界中の企業ユーザーが、無数の意思決定を通じて投票しているのは、「ひょうきんで嘘つきな利己主義者の元でAGIを成し遂げるのか、それとも倫理観ある天才ダリオ・アモデイの元で成し遂げるのか」という問いに対する答えなのである。これは経営判断であると同時に、ひょっとすると人類存亡に関わる選択肢かもしれない。少なくとも、シリコンバレーで起きているのは、そう信じるに足る規模と速度の地殻変動である。

人類存亡の岐路 ― AGIを誰の手に委ねるのか

この物語は、企業戦略上の優劣や財務構造の差を超えた、より深刻で根源的な問いを我々に突き付けている。すなわち、「人類を超える知性=AGI(汎用人工知能)が、誰の手によって、どのような価値観のもとで生み出されるのか」という問いである。

The New Yorkerが描き出したSam Altman氏の姿は、Y Combinator時代に「絶え間ない虚言で個人的利害を優先する」と複数のパートナーから糾弾され、OpenAI共同創業者のIlya Sutskever氏に「彼はAGIを構築する責任に相応しくない」と内部メモで断じられ、ダリオ・アモデイ氏自身がOpenAI在籍中に書き留めた個人ノートで「OpenAIの問題は、サムその人だ」と総括された人物像である。彼は機転の利く話術と、現実と願望の境界を意図的に曖昧にする話法で、ChatGPTを世界最大級のAIプラットフォームに育て上げた天才であると同時に、ガバナンスを掌握するために理事会を解体し、非営利の創業理念を実質的に骨抜きにしてきた。

一方のダリオ・アモデイ氏は、2026年1月に2万語のエッセイ「The Adolescence of Technology(技術の思春期)」を公開し、「AIは少数の者に兆ドル規模の個人資産を生み出しうる」と警鐘を鳴らしたうえで、自身を含むAnthropic共同創業者7名で個人資産の80%を寄付すると宣言した。彼はAI安全性の専門家として政府・議会で繰り返し証言し、内部に強固なResponsible Scaling Policyを敷き、Claude Mythosのような最強モデルですら「リスクが許容範囲を超える」と判断したら一般公開を見送る規律を実装してきた。Gary Marcus氏のような厳しい批評家は「商業AIに英雄はいない。アモデイもアルトマン同様、AGI到来予告で投資家の期待を煽る点では同じ」と冷ややかに見る。それでも、嘘の常習者と評される者と、自らの懸念を20,000語の論文で開示し続ける者では、AGIという「人類最後の発明」が誕生する瞬間に隣にいてほしいのは、後者である――そう考える人々が、シリコンバレーから徐々に増えている。

Googleの6.3兆円の決断とソフトバンクの1.6兆円の借入という対照的な動きは、単なる株式市場の話題ではない。ハイパースケーラー、機関投資家、そして世界中の企業ユーザーが、無数の意思決定を通じて投票しているのは、「ひょうきんで嘘つきな利己主義者の元でAGIを成し遂げるのか、それとも倫理観ある天才ダリオ・アモデイの元で成し遂げるのか」という問いに対する答えなのである。これは経営判断であると同時に、ひょっとすると人類存亡に関わる選択肢かもしれない。少なくとも、シリコンバレーで起きているのは、そう信じるに足る規模と速度の地殻変動である。

Sources

- Bloomberg: Google Plans to Invest Up to $40 Billion in Anthropic (2026-04-24)

- Bloomberg: SoftBank Seeks $10 Billion Loan Backed by OpenAI Shares (2026-04-23)

- Bloomberg: SoftBank's $30 Billion OpenAI Bet Spurs S&P Credit Outlook Cut (2026-03-03)

- Bloomberg: Anthropic Attracts Investor Offers at an $800 Billion Valuation (2026-04-14)

- TechCrunch: Google to invest up to $40B in Anthropic in cash and compute (2026-04-24)

- TechCrunch: Anthropic debuts preview of powerful new AI model Mythos (2026-04-07)

- CNBC: Google to invest up to $40 billion in Anthropic as search giant spreads its AI bets (2026-04-24)

- CNBC: Google CEO Sundar Pichai says 'AI shift' opens opportunities to invest in startups (2026-04-07)

- The Japan Times: SoftBank seeks $10 billion margin loan backed by OpenAI shares (2026-04-23)

- The Next Web: Google to invest up to $40B in Anthropic as Claude outsells Gemini in the enterprise market

- The Next Web: SoftBank seeks $10B margin loan backed by OpenAI shares at SOFR+425bps

- Anthropic公式: Anthropic raises $30 billion in Series G funding at $380 billion post-money valuation

- Anthropic公式: Expanding our use of Google Cloud TPUs and Services

- Anthropic公式: Claude Mythos Preview

- Anthropic公式: Introducing Claude Opus 4.5

- Sacra: Anthropic revenue, valuation & funding

- SaaStr: Anthropic Just Passed OpenAI in Revenue While Spending 4x Less to Train Their Models

- Axios: Google's $40B Anthropic move is Big Tech's latest huge AI bet (2026-04-24)

- emarketer: Google's $40 billion Anthropic bet ties AI infrastructure directly to its ads empire

- PYMNTS: Google Doubles Down on Anthropic With New $40 Billion Investment

- Humai Blog: Google's $40B Anthropic Deal: Circular Finance, Not Investment

- Markman Capital Insight: Amazon's $33 Billion Anthropic Deal

- Built In: How Circular Financing Is Fueling the AI Boom

- SF Standard: Ronan Farrow on Sam Altman's 'pattern of deception' (2026-04-15)

- Tech Brew: Inside the memos behind OpenAI's safety retreat

- Dario Amodei公式: The Adolescence of Technology

- Data Center Frontier: Inside Anthropic's Multi-Cloud AI Factory

- Tradingkey: Anthropic IPO vs OpenAI IPO: $800 Billion Valuation Analysis

- Meyka: SoftBank Stock Surges 12.7% in Pre-Market as SoftBank Seeks OpenAI Loan

- Euronews: The rapid ascent of Anthropic - $800 billion valuation strategy (2026-04-18)