バーティカルAIとは何か——汎用AIの「ラストマイル問題」

バーティカルAI(Vertical AI)は、特定の業界に特化して構築されたAIソリューションだ。法律の判例法、医療の臨床プロトコル、会計基準、建築法規——こうした業界固有の知識体系に深く最適化されている点で、ChatGPTやClaude等の汎用型(Horizontal AI)と根本的に異なる。

汎用LLMには「ラストマイル問題」がある。広範な知識を持つが、専門領域では精度が不十分だ。Harvey(法律AI)の創業エピソードがこれを象徴する。共同創業者のGabriel Pereyra(元Google DeepMind/Meta研究者)がGPT-3をルームメイトのWinston Weinberg(元O'Melveny & Myers弁護士)に見せ、カリフォルニア借地法に関する100の法律質問でテストした。弁護士3名が評価した結果、86問がクライアントにそのまま送れる品質と判定された。しかし残り14問には、規制産業では許されない不正確さが含まれていた。「だいたい正しい」では不十分なのだ。

技術的には、最先端のバーティカルAIは「ファインチューニングで振る舞いを、RAGで知識を」というハイブリッド手法を採用している。ドメイン特化のベクトルDBエンコーダーで業界セマンティクスを理解し、Agentic RAGでエージェントの計画・実行能力とファクト検証能力を融合する。Chain-of-Thought推論ログによりハルシネーションを30%削減できることが示されている。

法律AI——Harveyの異次元成長

バーティカルAIで最も成熟した領域が法律AIだ。

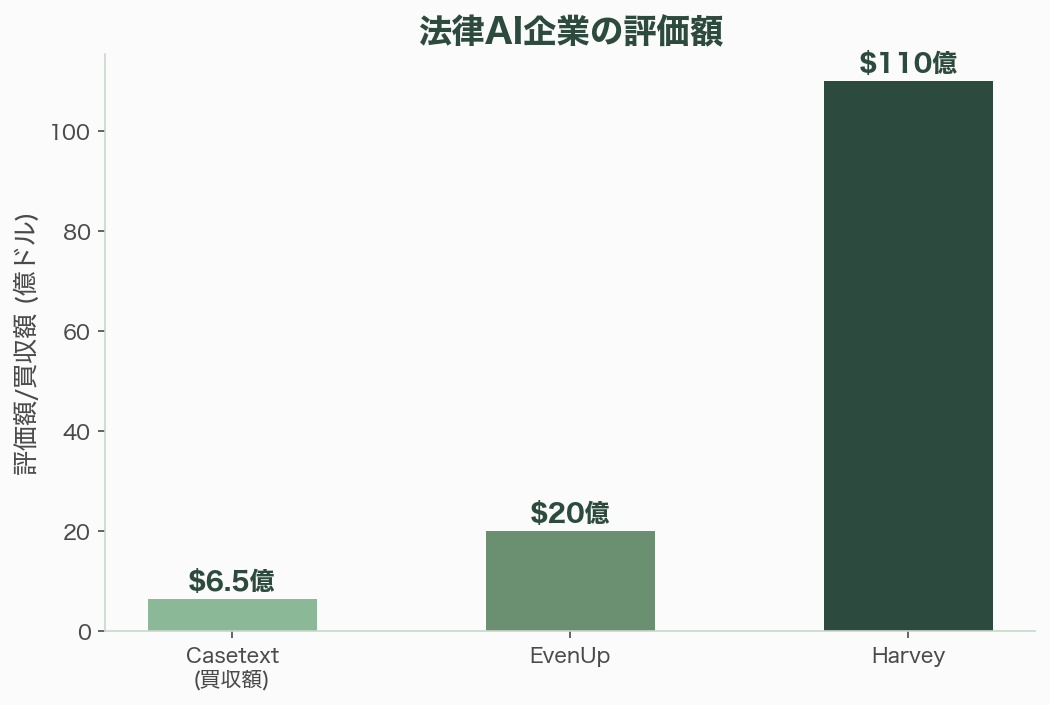

Harveyは2022年夏に設立され、わずか4年で評価額110億ドル(約1兆6,500億円)に到達した。2026年3月のGIC/Sequoia共同主導ラウンドで2億ドルを調達し、累計調達額は10億ドル超。ARRは2024年末の5,000万ドルから2026年1月には1.9億ドルと前年比3.9倍の成長を記録している。AmLaw 100の過半数、500以上のインハウス法務チーム、60カ国1,300以上の組織で10万人以上の弁護士が利用する。Allen & Overyは3,500名の弁護士にHarveyを展開し約40,000件のクエリを処理。PwCは100カ国4,000名のプロフェッショナルに導入した。

Sequoiaはハーヴィーへの投資に際し「LLMを実業務に投入する最も説得力のある事例」と評した。2022年7月4日にOpenAI経営陣と面談してシードラウンドの投資を取り付け、GPT-4への早期アクセスを獲得した経緯は、スタートアップ史上最も効率的な資金調達の一つだ。

CasetextはGPT-4搭載のAI法律アシスタント「CoCounsel」で文書レビュー、リサーチメモ、契約分析を数分で実行し、2023年にThomson Reutersが6.5億ドル(約975億円)で買収した。EvenUp(人身傷害法特化AI)は2025年のシリーズEで評価額20億ドル超に達した。2025年の法律テック投資はAI主導で過去最高を記録している。

医療AI——売上10億ドル超の実証段階

医療AIはバーティカルAIで最大の投資先であり、VC投資の約半分を占める。

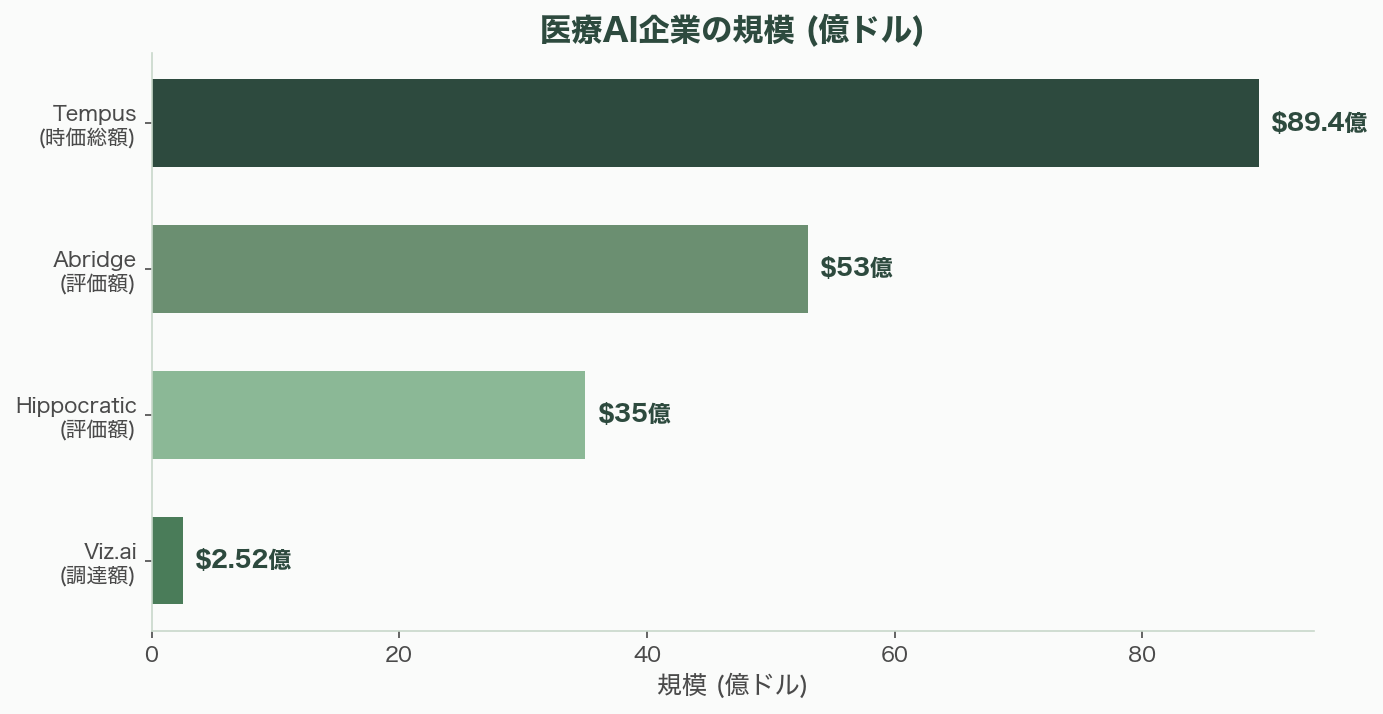

Tempus(Eric Lefkofsky創業、Groupon共同創業者)は2024年6月にIPOし、2025年度売上12.7億ドル(約1,905億円)(前年比83.4%増)を達成。時価総額は2026年3月時点で89.4億ドル(約1兆3,410億円)に達する。精密医療AIプラットフォームとして、ゲノムデータと臨床データを統合し個別化治療を支援する。

Abridge(臨床ドキュメンテーションAI)は医師と患者の会話を自動的に構造化カルテに変換する。2025年6月のシリーズE(3億ドル、a16z主導)で評価額53億ドル(約7,950億円)に到達。わずか4カ月で評価額が93%上昇した。ARRは2025年5月に1億ドルを達成し、米国最大級のヘルスシステム100以上に導入されている。

Hippocratic AI(ヘルスケアAIエージェント)は評価額35億ドル、累計調達4.04億ドル。50以上のヘルスシステム・ペイヤー・製薬企業と提携し、1.15億回超の臨床患者インタラクションを安全性問題ゼロで処理した。

Viz.aiは50以上のFDA認可AIアルゴリズムを搭載し、全米約2,000の病院で導入。2.3億人以上の生命をサポートし、2025年にヘルスケア事業で黒字化を達成した。

会計・金融AI——[Ramp](/services/ramp)の年間売上10億ドル

会計・金融は、AIによる自動化の効果が最も直接的に数値化できる領域だ。

Rampは2025年8月に年間売上10億ドルに到達し、評価額320億ドル(約4兆8,000億円)に達した。コーポレートカード+AI経費管理プラットフォームとして、決済総額(TPV)は570億ドル(2023年の223億ドルから急増)。AIによる経費追跡自動化、買掛金自動化、調達管理、支出分析により、「2年前の3倍の作業がRamp上で可能」(共同創業者兼CTO)になった。

Truewind(AI簿記、YC出身)はAIエージェントが財務書類をGL仕訳に変換し、決算管理・照合・取引コーディングを自動化する。DigitsはAI簿記エージェント、支払エージェント、財務エージェント、レポーティングエージェントの4つのAIエージェントを搭載し、経理業務の包括的自動化を実現する。

a16zは「The Rise of Vertical AI in Accounting」で、AIが会計業界に与える構造的変革を分析している。

建築・建設AI——設計から見積もりまでの自動化

建築・建設AIは、設計文書の自動生成からコスト見積もりまで幅広いユースケースをカバーする。

SwappはBIMモデルから包括的な施工図面セットを自動生成し、建築基準法への準拠チェックも行う。過去プロジェクトの設計習慣・注釈慣行を分析してカスタムルールセットを構築する。Togal.AIはディープラーニングで建設図面を分析し、建設コスト見積もりの最も時間のかかる部分を自動化する。Alice TechnologiesはAI建設計画分野のリーダー企業の一つだ。

Autodeskは既存のRevit、AutoCAD等にAI機能を順次統合しており、業界全体のAI化が進んでいる。

製造AI——Andrew Ngの「500ドルプロジェクト」

製造AIは、日本が特に強みを持つ領域だ。

Landing AI(Andrew Ng創業)はビジュアルインスペクションAIで製造業のAI検査を数日で導入可能にする。Ng氏は「以前のAIは10億ドル規模のアプリケーション向けだったが、今は500ドルプロジェクトが可能だ」と述べ、ピザメーカーのチーズ均一性検査や農場の小麦収穫時期判定など、小規模な業界特化用途への展開を推進する。NVIDIA Metropolisに参加し、Jetsonプラットフォームと統合している。

Sight Machine(累計調達8,550万ドル)は製造プロセス最適化・自動化の産業AIソリューションを提供。FictivはAI材料推奨、製造センター選定、リアルタイム検査、DFM検証の自動化を実現する。AI視覚検査市場は2024年の41.3億ドルから2033年までに120億ドルの収益増加が見込まれる。

その他の主要バーティカル——保険、教育、農業、物流

バーティカルAIの波はあらゆる産業に及んでいる。

保険: Lemonadeは2025年末時点で全請求の55%を完全自動化(数秒で解決)し、ファーストノーティスの96%をAIチャットボットで処理。総インフォースプレミアムは12.4億ドル(31%増)。Tractableはコンピュータビジョンで自動車保険の見積もりの90%を無人処理し、98%が15分以内に完了する。

教育: Khanmigo(Khan Academy + OpenAI)はGPT-4搭載のAI家庭教師で月額4ドル、180カ国以上で利用可能。教育AI市場は2025年の69億ドルから2030年に410億ドルに拡大する見通しだ(CAGR 42.83%)。

物流: project44は人間の介入なしで貨物交渉するAI搭載インテリジェントTMSを発表。FourKitesはAIでタスクの40%以上を自動化している。

a16zのVertical AIテーゼ——「労働をソフトウェアに変換する」

a16z(Andreessen Horowitz)はバーティカルAIに対する最も包括的な投資テーゼを展開している。

2025年4月に史上最大の200億ドルAI特化ファンドを組成し、「Oxygen」イニシアチブでポートフォリオ企業に20,000以上のNVIDIA GPUを提供する。AI投資がa16z総保有資産の40%超を占める。

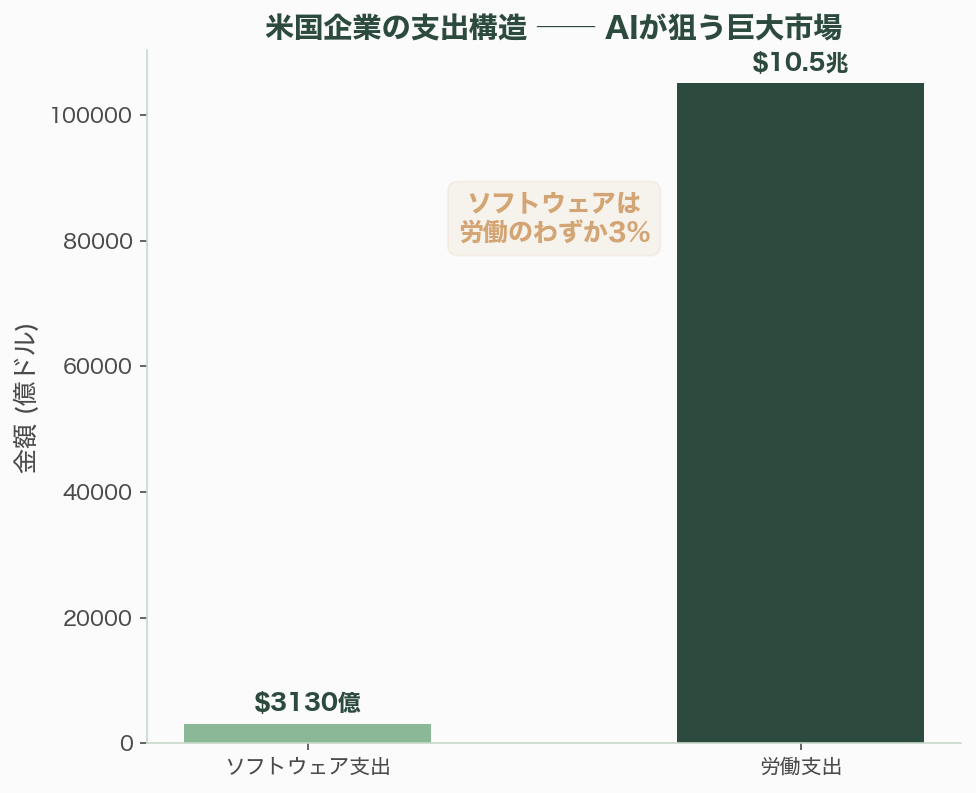

テーゼの核心は「Services as Software」だ。米国のソフトウェア支出3,130億ドルに対し、労働支出は10.5兆ドル——ソフトウェアは労働のわずか3%に過ぎない。AIがLaborをSoftwareに変換することで、この巨大な市場にアクセスできる。従来は「市場が小さすぎる」とされたニッチ産業(クリーニング店、カイロプラクティック、獣医サービスなど)もVertical AIで成立する市場になる。

Marc Andreessen氏は「AIによるビジネスサービスのハイパーデフレーション——100ドルのものが1ペニーになる」を予見している。

VCの合唱——Sequoia、Bessemer、Y Combinator

a16z以外のVCもバーティカルAIに大きく賭けている。

Sequoia CapitalはAI導入の「第2の波」に注力し、Vertical Agents(法律、医療、金融、営業、エンジニアリング)を主要投資領域に位置づける。パートナーのSonya Huangはインフラよりバーティカルアプリケーションに注力し、Harvey等に投資している。2027年までにポートフォリオ10社以上がARR 1億ドル超を目標とする。

Bessemer Venture Partnersは2026年1月に「Building Vertical AI: An Early Stage Playbook for Founders」を出版し、10原則を提示した。核心洞察は「Vertical AIは従来のITソフトウェア予算ではなく、P&Lの『労働費』ラインにアクセスし、指数関数的に大きな予算を取り込む」ことだ。2〜3年以内に5社以上がARR 1億ドル超に到達すると予測する。

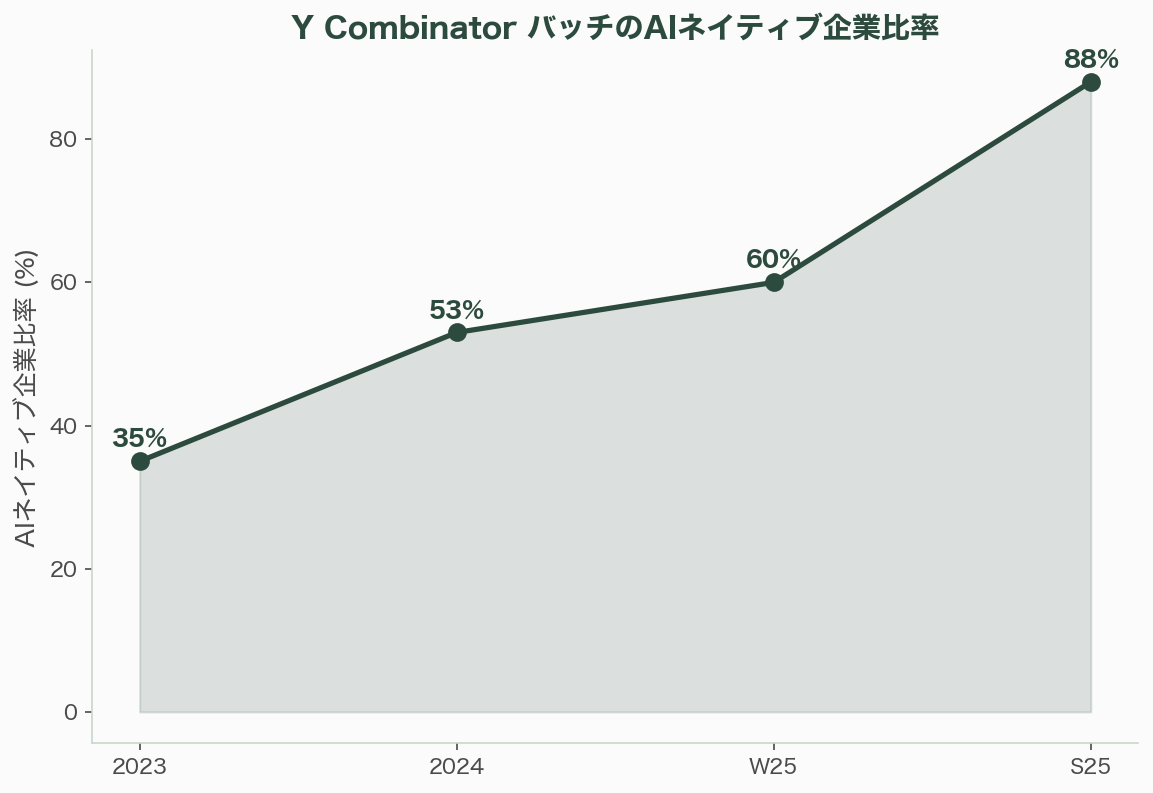

Y Combinatorのバッチトレンドは明確だ。2025年のAI特化スタートアップは1,140社(全体の53%)。Summer 2025バッチでは141社中88%がAIネイティブ企業で、保険請求処理、住宅ローン申請、倉庫物流等のドメイン特化型エージェントが急増している。

Wellington ManagementはVertical AIエージェントがSaaSソリューションに対し大きな優位性を持つと分析し、エージェントAIが労働力不足に対処することでVertical AI企業を「従来想像されていたよりも大きく」成長させると予測する。

日本の動向——法規制整備とドメイン特化企業の台頭

日本でもバーティカルAIの動きが加速している。

2025年5月28日、「AI関連技術の研究開発及び利用の促進に関する法律」(AI推進法)が制定された。イノベーション促進とリスク管理の両立を目指す基本フレームワークだ。

MNTSQ(リーガルAI)は長島・大野・常松法律事務所の法律知識とNLP技術を融合し、「MNTSQ CLM」で契約作成、レビュー、管理、ナレッジ構築を包括支援する。2025年9月には「MNTSQ Legal Agent」を発表。累計調達2,048万ドル(MUFG主導)。

Ubie(ヘルスケアAI)はAI症状チェッカーで病院の患者受付を改善し、診断精度と患者アウトカムの向上に貢献。医療機器としてのAI規制を担うPMDAは、IDATENシステム(適応型AIのための事前承認改善計画)で更新のたびに再承認を不要にし、コスト・管理負担を大幅に削減している。内閣府は生成AIの医療診断支援に220億円を投資した。

製造業ではPreferred Networksが深層学習の産業応用を推進し、NVIDIAは2025年10月に富士通とVertical AI共同開発で提携(ヘルスケア、製造、ロボティクス)を発表している。

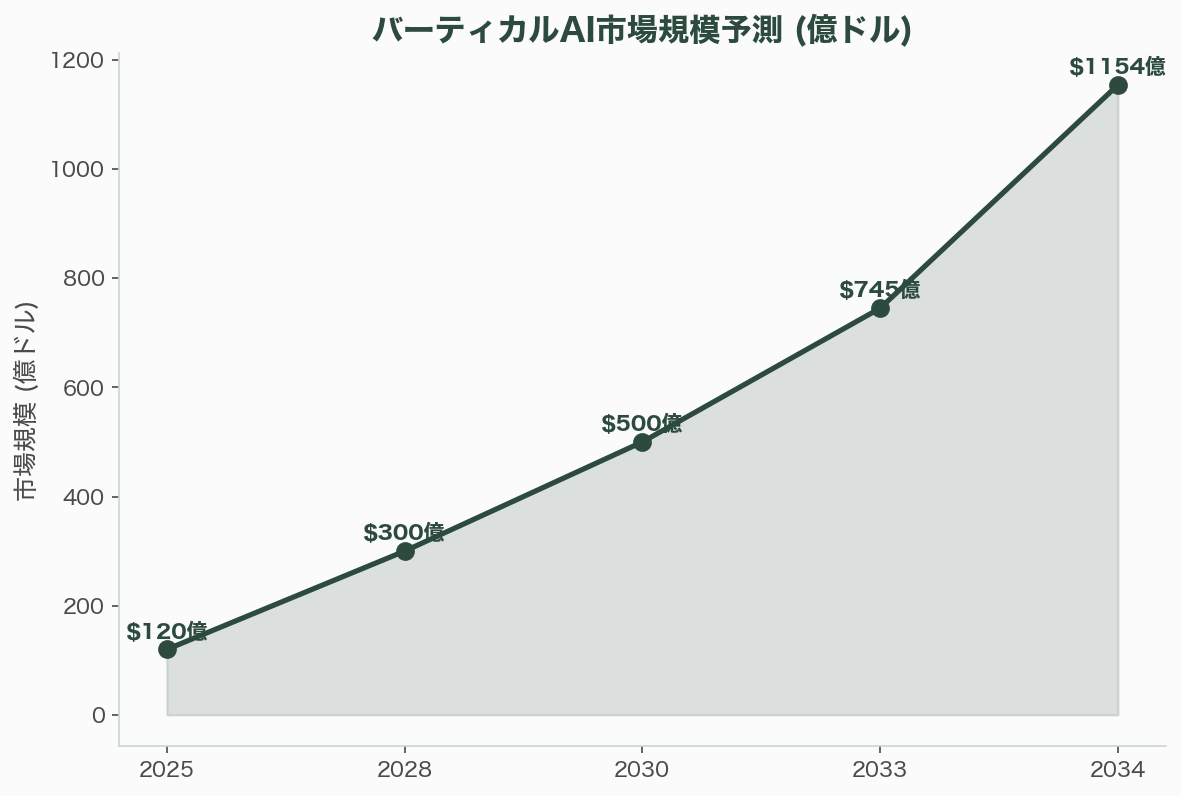

数字で見るバーティカルAI——市場と投資の急拡大

バーティカルAI市場は2025年の約110〜130億ドル(約1兆6,500億〜1兆9,500億円)から、2033年に745億ドル(約11兆1,750億円)(CAGR 28.3%)、2034年には1,154億ドル(約17兆3,100億円)(CAGR 24.5%)に拡大する見通しだ。

2025年のAI全体投資額は2,030億ドルで前年比75%増。AIがグローバルVC投資総額の52.7%を占め、初めて過半数を超えた。バーティカルAI特化の投資は35億ドル(2024年の12億ドルから約3倍増)。AI投資の58%が5億ドル以上のメガラウンドだ。

バリュエーション倍率では、AI企業の中央値が売上高の10倍超であるのに対し、従来型SaaSは5倍未満。Vertical SaaSのユニットエコノミクスはHorizontal SaaSより25〜30%優秀だ。

今後の見通し——「ソフトウェアが労働を食べる」

バーティカルAIの今後について、業界リーダーは異例の楽観を示している。

2026年まで: 企業アプリケーションの40%がタスク特化AIエージェントを統合する(2025年の5%未満から急増)。Harvey(法律)、Tempus(医療)、Ramp(金融)が各バーティカルで「1億ドルARR超」の先例を確立する。

2027〜2028年: BessemerとSequoiaの予測通り、5〜10社のVertical AI企業がARR 1億ドル超に到達。法律、医療、金融に続き、建設、製造、教育、農業のバーティカルでも本格的なAI導入が進む。

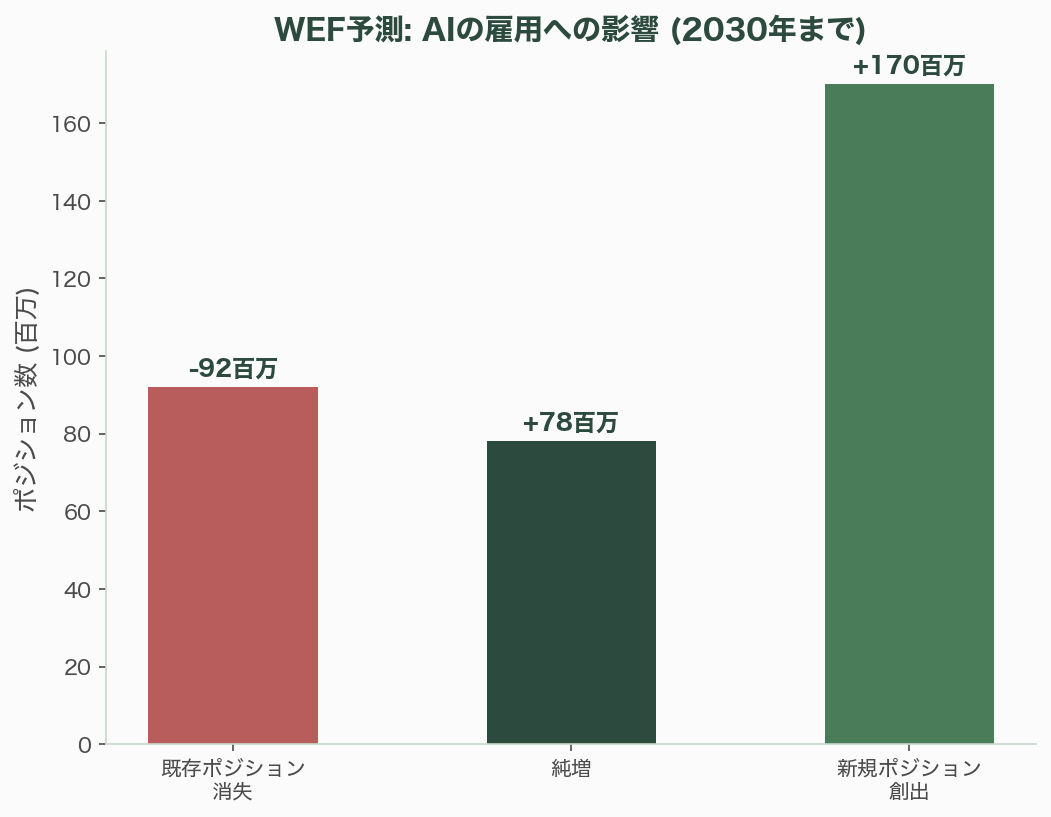

2030年代: WEFの予測では、AIが1.7億の新規ポジションを創出し、9,200万の既存ポジションを消失させる(純増7,800万)。人間-AI協働の再設計により、米国だけで2.9兆ドルの経済価値が創出される。

Bessemerの言葉を借りれば、「ソフトウェアに1ドル使われるごとに、サービスに6ドルが使われている」。バーティカルAIはこの6ドルを食べに行く。これは、SaaSが企業のIT支出を変革したのと同じスケールの変革が、企業の人件費に対して起きることを意味する。

業界への影響

第一に、バーティカルAIは「汎用AIの補完」ではなく「独立した巨大市場」として確立されつつある。Harvey(評価額110億ドル)、Tempus(時価総額89億ドル)、Ramp(評価額320億ドル)の規模は、バーティカルAI企業が汎用AI企業に匹敵する評価を得られることを実証した。

第二に、a16zの「Services as Software」テーゼは、バーティカルAIの真のTAMがITソフトウェア予算(米国3,130億ドル)ではなく労働支出(米国10.5兆ドル)であることを示す。Vertical SaaSのユニットエコノミクスがHorizontal SaaSより25〜30%優秀であるという構造的優位性が、この巨大市場へのアクセスを可能にする。

第三に、Y CombinatorのSummer 2025バッチで88%がAIネイティブ企業であり、ドメイン特化型エージェントが急増していることは、次世代のスタートアップ生態系がバーティカルAIを中心に形成されつつあることを示す。

第四に、日本はAI推進法の制定、PMDAのIDATENシステム、MNTSQやUbieのようなドメイン特化企業の台頭、NVIDIAと富士通のVertical AI提携など、バーティカルAI導入の基盤を着実に整備している。製造業のAI検査やヘルスケアAIの規制枠組みは、日本が世界に先駆けて実用化を進めうる領域だ。

参考情報: Grand View Research Vertical AI Market Report, Market.us Vertical AI Market, Crunchbase AI Funding Trends (2025), Harvey $11B Valuation (CNBC, 2026/3), Harvey Founding Story (Contrary Research), Sequoia「Partnering with Harvey」, Casetext Acquisition by Thomson Reuters (TechCrunch, 2023), EvenUp $2B+ Valuation (Crunchbase), Tempus AI IPO (Fierce Healthcare, 2024), Tempus Stock (Motley Fool), Abridge Series E (Abridge Blog, 2025), Hippocratic AI Series C (BusinessWire, 2025), Viz.ai 2025 Record, Ramp $1B Revenue (Fortune, 2025), Ramp $32B Valuation (PM Insights), Truewind (Y Combinator), a16z「The Rise of Vertical AI in Accounting」, a16z「Vertical SaaS: Now with AI Inside」, a16z $20B AI Fund (Benzinga), Bessemer「Building Vertical AI Playbook」(2026/1), Bessemer「Ten Principles for Building Strong Vertical AI」, Sequoia「AI in 2025」, YC S25 Batch Analysis (Extruct), YC AI Agents (PitchBook), Wellington Management Vertical AI Agents, Satya Nadella AI Vision (Bank Info Security), Microsoft 2025 Annual Report, Jensen Huang CES 2025 (NVIDIA Blog), NVIDIA NIM Healthcare, Andrew Ng Landing AI (NVIDIA Blog, VentureBeat), Marc Andreessen Predictions (Fortune), Swapp AI, Alice Technologies, Togal.AI, Lemonade Claims Automation, Khanmigo (Khan Academy), Japan AI Act (Chambers, 2025), PMDA SaMD Report, MNTSQ (Tracxn), Ubie Healthcare AI, NVIDIA-Fujitsu Vertical AI Partnership, WEF Future of Jobs (2026/1), AI Workforce Trends (Gloat)