調達はなぜ「最後のアナログ業務」なのか

2026年3月現在、企業のバックオフィス業務のうち、調達(Procurement)は最もテクノロジー投資が遅れた領域として広く認識されている。マーケティングにはHubSpotやMarketoがあり、営業にはSalesforceがあり、人事にはWorkdayがある。しかし調達については、多くの企業がいまだにメールベースの見積もり依頼、Excelでの比較表作成、紙の稟議書による承認フローに依存している。

この「最後のアナログ業務」が抱える規模は巨大だ。世界のB2B調達支出は年間10兆ドル超。調達ソフトウェア市場は2024年時点で約80〜90億ドル、2030年に150〜180億ドル(CAGR 12〜14%)に成長すると予測されている。しかし最も注目すべきは「テール支出」——通常は管理されない高頻度・低額の購買——が総支出の20〜30%を占めるという事実だ。オフィス消耗品、少額のソフトウェアライセンス、出張経費、MRO(保守・修理・運用)物品。これらは個別の金額が小さいため相見積もりの手間に見合わず、ほぼ価格交渉なしで発注されてきた。

AIエージェントは、この「手間に見合わなかった」領域を根本的に変える。AIにとって、500ドルの消耗品に対して3社から見積もりを取る「コスト」は、5,000万ドルの戦略的調達と本質的に同じ——ほぼゼロだ。

自律型調達AIの具体的な機能

自律型調達サービスは、以下の機能を統合的に提供する。

備品・MROの自動発注。IoTセンサーやスマートキャビネットと連携し、トナー、コピー用紙、清掃用品などの在庫を常時監視する。閾値を下回ると、AIが自動的に発注を生成し、契約条件に基づいて最適なサプライヤーに送信する。Amazon Businessはこの領域のリーダーであり、AI駆動のBusiness Primeにより自動再発注、優先サプライヤーへの自動ルーティング、支出分析を提供している。

SaaSライセンスの発見と最適化。AIがネットワークトラフィック、SSO(シングルサインオン)ログ、クレジットカード明細、ブラウザ拡張機能を分析し、企業内のすべてのSaaSサブスクリプションを発見する。一般的な大企業では300〜600のSaaSツールが利用されているが、企業自身がその全容を把握していることは稀だ。Zyloの調査では、企業が認識しているSaaSアプリの2〜3倍が実際には存在する。AIは各ツールの実際の利用状況を分析し、20〜40%の未使用・低利用ライセンスを特定。自動的にダウングレード、解約、プラン変更を推奨または実行する。更新管理では、最適な交渉タイミング(通常は更新90〜120日前)をAIが予測し、ベンチマーク価格データを生成する。Vendrは定価比20〜30%の自動交渉を実現している。

IT資産のライフサイクル管理。AIがネットワークスキャンにより全ハードウェア・ソフトウェア資産を自動発見し、シャドーITを特定する。予測モデルにより最適な交換タイミングを判断し(例:故障率とTCOに基づき、ノートPCの3年交換vs 4年交換を最適化)、資産が寿命に達するとAIが自動的に購買依頼を生成、契約条件に基づきサプライヤーを選定、承認ルーティングを実行し、発注書を作成する。ServiceNow ITAM、Flexera、Oomnitzaがこの領域をリードしている。

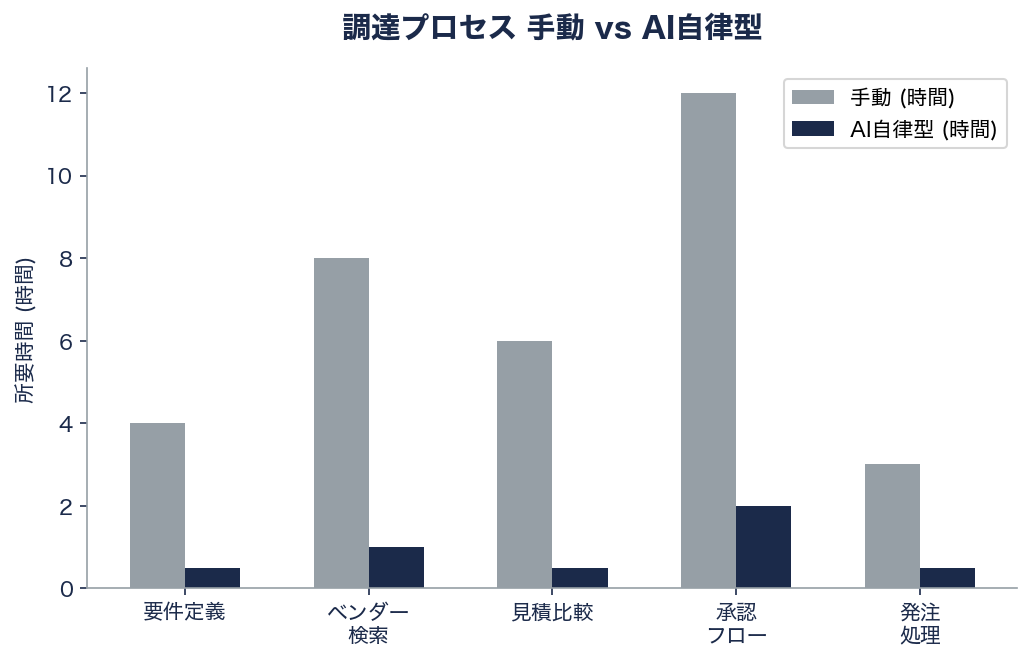

相見積もり(RFQ)の完全自動化。これが最も革命的な機能だ。従来、相見積もりのプロセスは2〜6週間を要した。仕様書の作成、サプライヤー2〜3社の手動選定、RFQ文書の作成と送付、回答の待機(1〜2週間)、Excelでの比較、交渉、発注——すべてが人手だった。AI駆動のプロセスでは、これが数時間〜数日に短縮される。購買依頼が作成されると、AIが過去のデータとテンプレートからNLPで仕様書を自動生成。最適なサプライヤープールを、過去の実績、市場データ、多様性・サステナビリティ要件、地理的選好から特定。RFQを各サプライヤーの好みに合わせたフォーマットで自動生成・送信。回答を正規化(異なるフォーマット、通貨、単位を統一)し、多基準分析(単価ではなくTCO、品質スコア、納期信頼性、リスク要因、サステナビリティスコア、コンプライアンス要件)で評価。ポリシー閾値内であれば自動発注、超える場合は推奨付きで人間にエスカレーション。

Fairmarkitはこの領域の先駆者であり、テール支出の40〜60%を自律的にソーシングできると主張している。同社のAIは相見積もりの対象を3〜5倍に拡大し、ソーシング対象支出に対して平均11%のコスト削減を実現したと報告している。従来は5万ドル以上の購買にしか経済合理性がなかった相見積もりを、500ドルの購買にまで拡大した——AIにとって「小さすぎる調達」は存在しない。

主要プレイヤーの競争地図

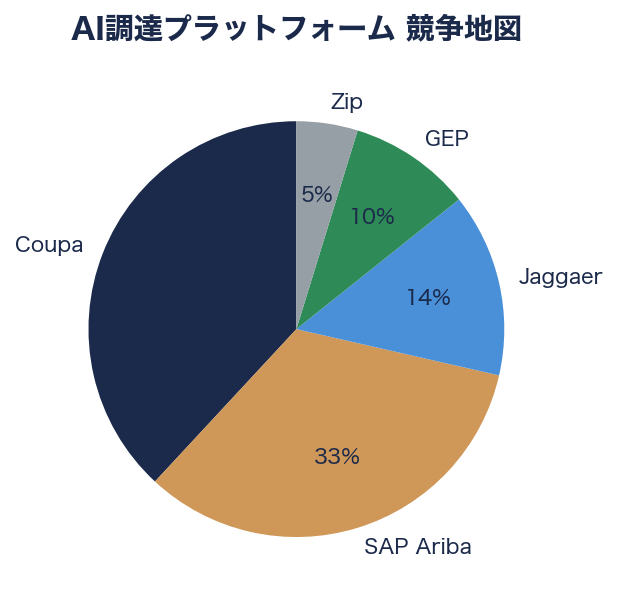

自律型調達市場は、AIネイティブのスタートアップと、AI機能を追加する既存プラットフォームの二層構造で競争が展開されている。

Zip(サンフランシスコ、累計2億ドル以上調達、評価額15億ドル超)。元Airbnb/LinkedInのRavi Parikh CEOが2020年に創業。従来の調達スイートを置き換えるのではなく、その上にオーケストレーション層として機能する「インテーク・トゥ・プロキュア」プラットフォーム。Snowflake、Notion、Databricks、Samsaraなど100社以上のエンタープライズが導入。2024年にARR 1億ドル超に到達したと報じられており、最も急成長する調達テックスタートアップとなっている。Y Combinator Continuity主導のシリーズC(1億ドル、2023年9月)が象徴的だ。

Fairmarkit(ボストン、累計約9,000万ドル調達)。自律ソーシングの先駆者。ERP/P2Pシステムと統合し、購買依頼が作成されるとAIが適格なサプライヤーを特定、RFQを自動生成・送信、入札を評価し、推奨または自動発注する。Insight PartnersのシリーズB(3,000万ドル)、GeorgianのシリーズC(6,000万ドル)で支援されている。

Keelvar(アイルランド・コーク、シリーズB 2,400万ドル)。組合せ最適化の学術的背景を持つAlan Holland氏が2012年に創業。「Sourcing Optimizer」は数千の変数(港湾、ルート、容量、サステナビリティ)を含む複雑な多ラウンド・オークションを処理する。物流・運送、直接材料に特に強い。

Globality(メンロパーク、累計約3億1,000万ドル調達、SoftBank Vision Fund出資)。2兆ドル超のプロフェッショナルサービス調達市場に特化。NLPが作業範囲書(SOW)を読み取り、事前審査済みプロバイダーにマッチングし、構造化された入札を促進する。サービスの比較(財よりも本質的に困難)を「リンゴ同士の比較」にする独自のアプローチ。

SaaSライセンス管理の専業勢。Zylo(インディアナポリス)はAI駆動のSaaS発見と最適化で大企業の平均1,800万ドルの無駄なSaaS支出を特定。Vendr(ボストン、シリーズB 1億5,000万ドル、Tiger Global/SoftBank出資)はAI交渉による定価比20〜30%の削減を実現。Tropic(ニューヨーク、シリーズB 3,500万ドル)はAI契約分析と自動更新アラートを提供。

既存のエンタープライズプラットフォームも急速にAIを組み込んでいる。SAP Aribaは550万社のサプライヤーネットワークを持ち、JouleAIコパイロットを統合。Coupa(Thoma Bravoが約80億ドルで非公開化)は6兆ドル超の累計支出データからコミュニティインテリジェンスを提供。Ivalua(パリ、欧州チャンピオン)は製造業・製薬・公共セクターに強みを持つ。

「ダーク・パーチェシング」——人間不在の調達

自律型調達の究極形として、「ダーク・パーチェシング」(Dark Purchasing)という概念が注目を集めている。製造業の「ダークファクトリー」(無人工場)から着想を得た用語であり、人間が一切関与しない調達トランザクションを指す。

現在、ダーク・パーチェシングが実現しているのは低額・高頻度の購買だ。Amazon Businessが提供する自動再発注、予測補充、IoTセンサー連動の在庫管理は、1,000ドル以下の消耗品購買をほぼ完全に自動化している。ソフトウェアライセンスの自動更新、標準IT機器の定期調達、出張予約の自動化もダーク・パーチェシングの実装例だ。

企業がダーク・パーチェシングを導入する際には、金額閾値(例:5,000ドル以下は自律的、以上は人間レビュー)、カテゴリ制限(承認済みカテゴリのみ)、サプライヤー制限(事前審査済みサプライヤーのみ)、監査ログ(すべての自律的判断を記録)、異常検知(AIが異常をフラグし人間にエスカレーション)というポリシーガードレールを設定する。

日本市場の動向——稟議制度とインボイス制度の狭間で

日本の調達デジタル化は、米国・欧州に比べて歴史的に遅れてきた。紙ベースのプロセス、判子による承認、系列関係に基づく固定的なサプライヤーネットワーク、対面交渉の文化的重視、そして複雑な稟議制度が、デジタル化の障壁となってきた。

しかし規制環境の変化が急速に状況を変えつつある。2023年10月のインボイス制度導入と、2024年1月の電子帳簿保存法改正による電子書類保管義務化は、企業のデジタル調達導入を事実上強制した。日本のDX/AI推進環境と相まって、調達AIの採用が加速している。

日本市場では、Leaner Technologies(リーナーテクノロジーズ)が支出分析に特化した調達テックを提供し、LayerXのバクラク(Bakuraku)がAI駆動の経費・調達管理で中堅企業に浸透している。MoneyForward クラウド調達はSME向け、Bill One(Sansan)はAI請求書管理で市場を形成している。SAP Ariba JapanとCoupa Japanが大企業市場をカバーする。

注目すべきは、日本のビジネス文化における「相見積もり」(aimitsumori)が文化的に標準であることだ。競合入札が当然視される日本市場は、AI駆動のRFQ自動化との親和性が高い。一方で、高額購買における関係性重視の商慣行は、完全自律型調達の導入に対する文化的な逆風となっている。日本企業は間接材(indirect spend)の調達AI化を先行させ、直接材(direct materials)は関係性駆動のまま維持するパターンが主流だ。

投資テーゼ——ROIが明確な数少ないAI領域

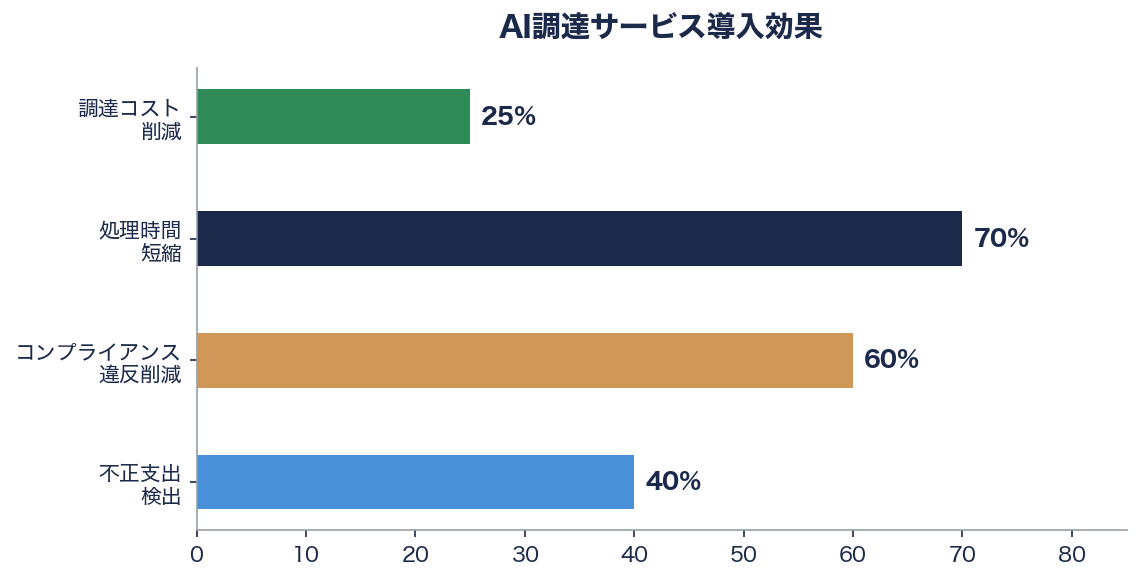

調達AIがVC投資テーゼとして際立つ理由は、ROIの明確さにある。McKinseyの試算では、AI調達自動化により対象支出に対して3〜10%のコスト削減が見込まれる。Deloitteは調達プロセスコストの30〜50%削減を予測している。RFQサイクルタイムは手動の2〜4週間からAI支援の2〜4日、完全自律では数時間に短縮される。購買依頼から発注書までの所要時間は、自動化カテゴリでは数分に縮まる。

Hackett Groupの調査は、デジタル成熟度の高い組織の調達運用コストが54%低いことを示している。これらの数字はCFOに直接訴求し、「AIへの投資対効果が明確に計測可能」という、AI投資における稀少な特性を持つ。

Gartnerの自律型調達のレベル分類は示唆的だ。レベル1(AI支援:人間が決定、AIが推奨)、レベル2(AI拡張:簡易案件はAIが決定、複雑案件は人間)、レベル3(定義されたカテゴリでAI自律)、レベル4(完全自律)。2025年時点で大半の企業はレベル1〜2にあるが、2028年までにレベル3が主流化し、2030年にはレベル4の部分的実現が予測されている。

業界への影響

自律型調達AIは、以下の変化をもたらす。

第一に、「テール支出」の価値回収だ。総支出の20〜30%を占めながら管理されてこなかったテール支出に、AIが相見積もりと価格交渉を適用することで、大企業では数億〜数十億円規模のコスト削減が実現する。小さすぎて人間が手を出せなかった領域を、AIが経済合理的に管理する。

第二に、調達部門の役割変化だ。典型的な企業の調達人員は支出3,000〜5,000万ドルあたり1名(FTE)だが、AIにより自動化カテゴリでは1名あたり1億〜2億ドル以上の管理が可能になる。「置き換え」ではなく「人員増なしでのスケーリング」として位置づけられている。

第三に、AI対AIの交渉の萌芽だ。2029〜2030年には、買い手側のAIエージェントとサプライヤー側のAIエージェントが直接交渉する「AI対AI調達」が現実化すると予測されている。この時、交渉の「勝者」はより良いデータと最適化アルゴリズムを持つ側になる。

第四に、日本企業にとっての好機だ。相見積もり文化との親和性、インボイス制度による強制的デジタル化、間接材調達の効率化ニーズ——これらが重なる日本市場は、調達AIの急速な普及が見込まれる。

参考情報: Zip Series C Announcement (September 2023, YC Continuity), Fairmarkit Autonomous Sourcing Platform, Keelvar Sourcing Optimizer, Globality Smart Sourcing (SoftBank Vision Fund), Vendr SaaS Buying Platform (Tiger Global, SoftBank), Zylo SaaS Management Platform, Tropic Series B (Canapi Ventures), Coupa Thoma Bravo Privatization (~$8B, January 2023), SAP Ariba Joule AI Integration, Gartner Predictions on Autonomous Procurement 2028, Forrester Wave Source-to-Contract Suites, McKinsey AI Procurement Automation Estimates, Deloitte Procurement Process Cost Reduction, Hackett Group Digital Procurement Maturity Study, Amazon Business AI-Powered Purchasing, ServiceNow ITAM, Flexera IT Asset Optimization, Leaner Technologies (Japan), LayerX バクラク, MoneyForward クラウド調達, Ardent Partners AI Procurement Survey 2024