クールジャパン機構——「とどめの一撃」

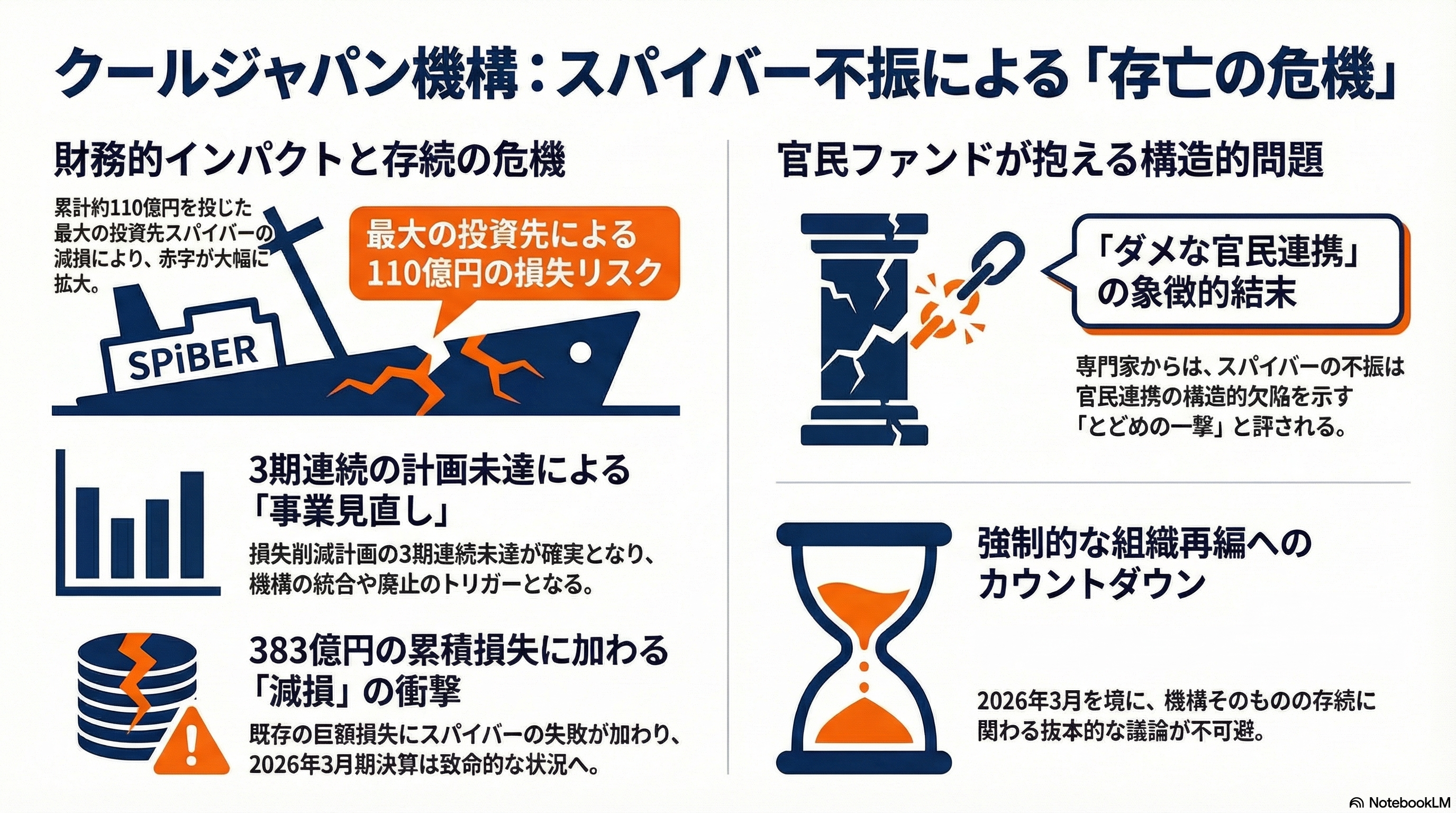

東洋経済オンラインの北山桂記者は2026年3月19日、「ついに尽きるクールジャパン機構の命運、スパイバーの業績不振がトドメ」と題した記事を公開した。「出資金の減損処理により、26年3月期決算の損失が大幅に膨らむのは必至」——この一文が示す通り、クールジャパン機構にとってスパイバーの私的整理は単なる投資の失敗ではなく、機構そのものの存亡に関わる打撃だ。

クールジャパン機構(正式名称: 株式会社海外需要開拓支援機構)はスパイバーに累計約110億円を投資しており、同機構の最大の単独投資先だった。機構は既に累積損失383億円を抱えており、スパイバーの減損が加わる2026年3月期の損失はさらに大幅に拡大する。同機構は累積損失削減計画を2期連続で未達としていたが、スパイバーの減損により3期連続未達がほぼ確実視されている。これは「強制的な事業継続見直しまたは統合」のトリガーとなりうる。

熊本城東マネジメント株式会社の木下斉(shoutengai)氏は、自身のnoteの中で「クールジャパン機構の末路を見てわかる、ダメな官民連携の3つのパターン」と題し、スパイバーの不振が「クールジャパン機構にとどめの一撃を与えた」と断じ、官民ファンドの構造的な問題点を指摘した。

スパイバーとは何か——「クモの糸」から始まった夢

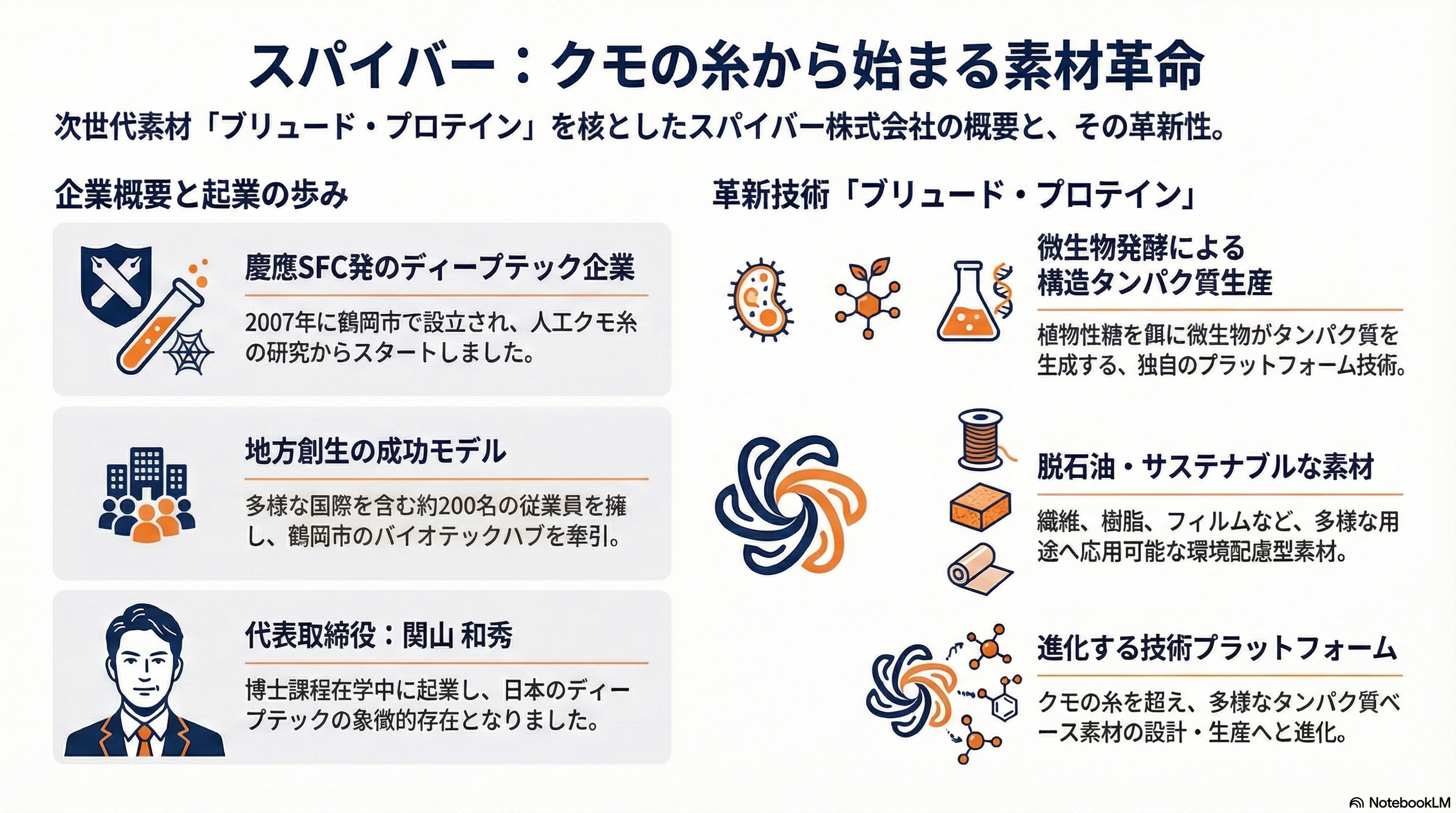

スパイバー(Spiber株式会社)は、2007年9月に関山和秀氏(1983年1月2日生まれ)と菅原潤一氏によって設立された、山形県鶴岡市に本社を置くバイオテクノロジー企業だ。両氏は慶應義塾大学SFC出身であり、関山氏は2001年に環境情報学部に入学後、冨田勝教授の先端生命科学研究所で2004年9月から人工クモ糸の合成研究を開始。博士課程在学中に起業した。

同社の中核技術は「Brewed Protein」(ブリュード・プロテイン)——微生物発酵により構造タンパク質を生産する技術だ。トウモロコシ由来のデキストロースなどの植物性糖を餌として微生物に与え、石油化学資源に依存しない素材を生産する。研究の出発点は人工クモ糸だったが、技術プラットフォームは多様なタンパク質ベース素材(繊維、樹脂、フィルム、フォーム、コーティング)の設計・生産へと進化した。

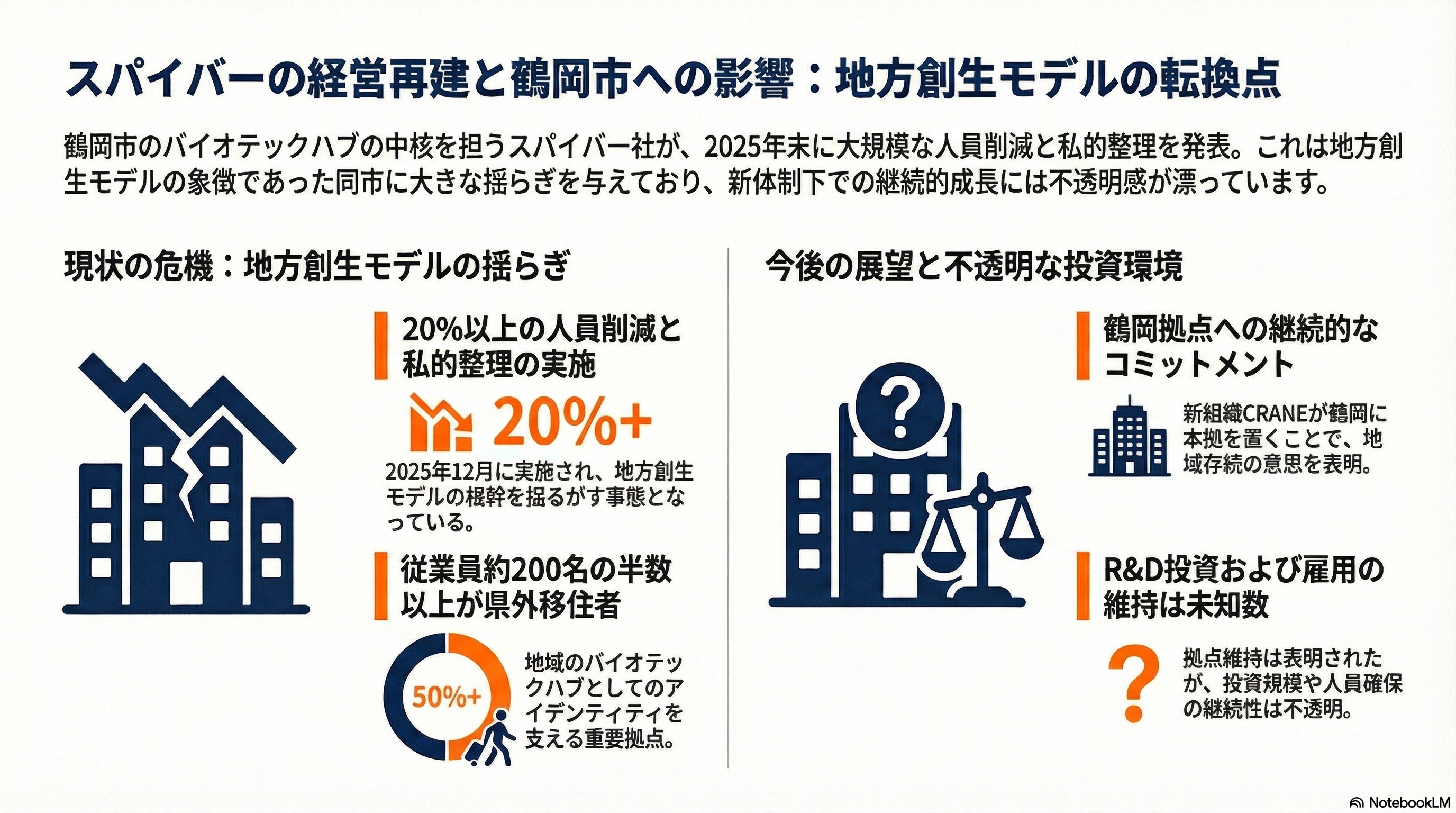

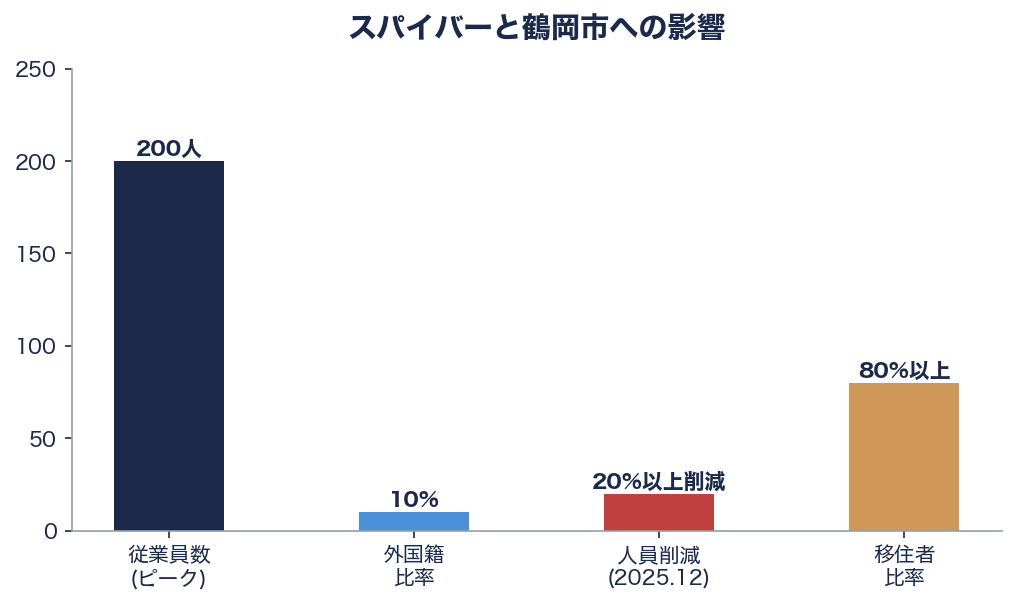

スパイバーは日本のディープテックスタートアップの象徴的存在であり、地方発のバイオベンチャーとして国会でも地方創生の成功モデルとして言及されてきた。鶴岡市のバイオテックハブとしてのアイデンティティの中核を担い、約200名の従業員(多くが県外からの移住者、約10%が外国籍)を擁し、企業主導型保育園「やまのこ保育園」を運営していた。

1,000億円の資金調達、360億円の負債、295億円の純損失

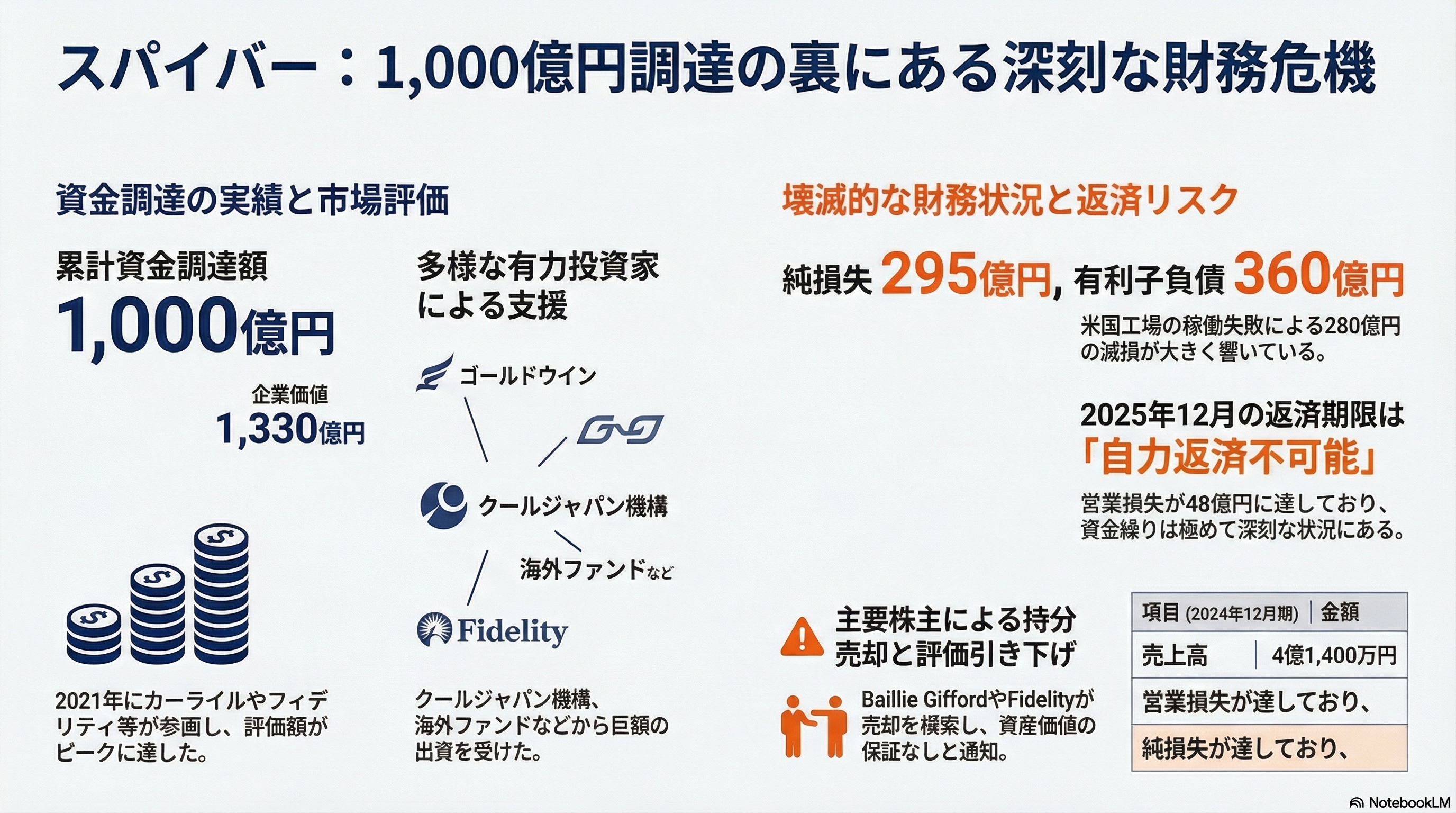

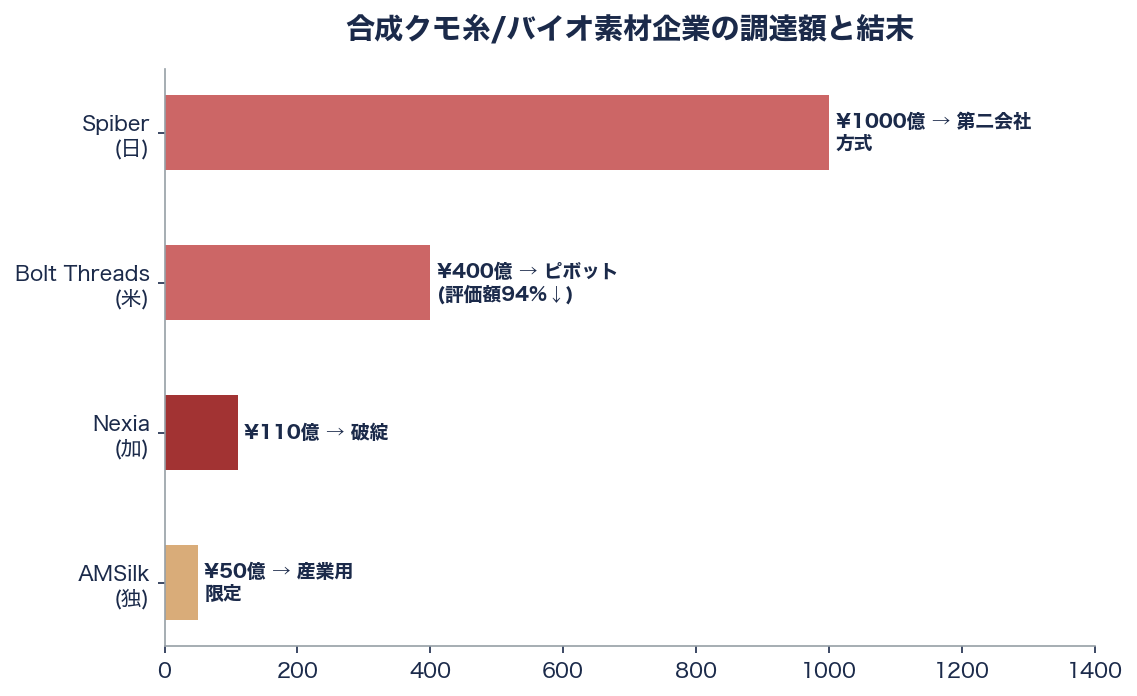

スパイバーの資金調達史は壮大だ。2015年にゴールドウインが約30億円を出資。2018年にクールジャパン機構が約30億円を投入。2021年にはカーライルが100億円、クールジャパン機構が追加出資(累計約110億円)、Fidelity International、Baillie Giffordが参加し、企業評価額は1,330億円に達した。

しかし2024年12月期の財務諸表は壊滅的だった。売上高4億1,400万円に対し、営業損失48億円。米国アイオワ州クリントンのADM合弁工場(一度も稼働せず)の減損280億円を含む純損失は295億円。有利子負債は約360億円に膨張し、2025年12月の返済期限に対して自力返済は数学的に不可能だった。

Baillie Gifford Shin Nippon Trustは2025年4月の年次報告書でスパイバーの評価を引き下げ、「大株主2社が持分全体の売却を模索している」と開示した。Fidelity Japan Trust PLCはファンド清算に際してスパイバーを「清算プール」に分類し、「スパイバーの処分から得られる収益の価値や時期について保証はない」と投資家に通知した。

第二会社方式——その仕組みと世界的な批判

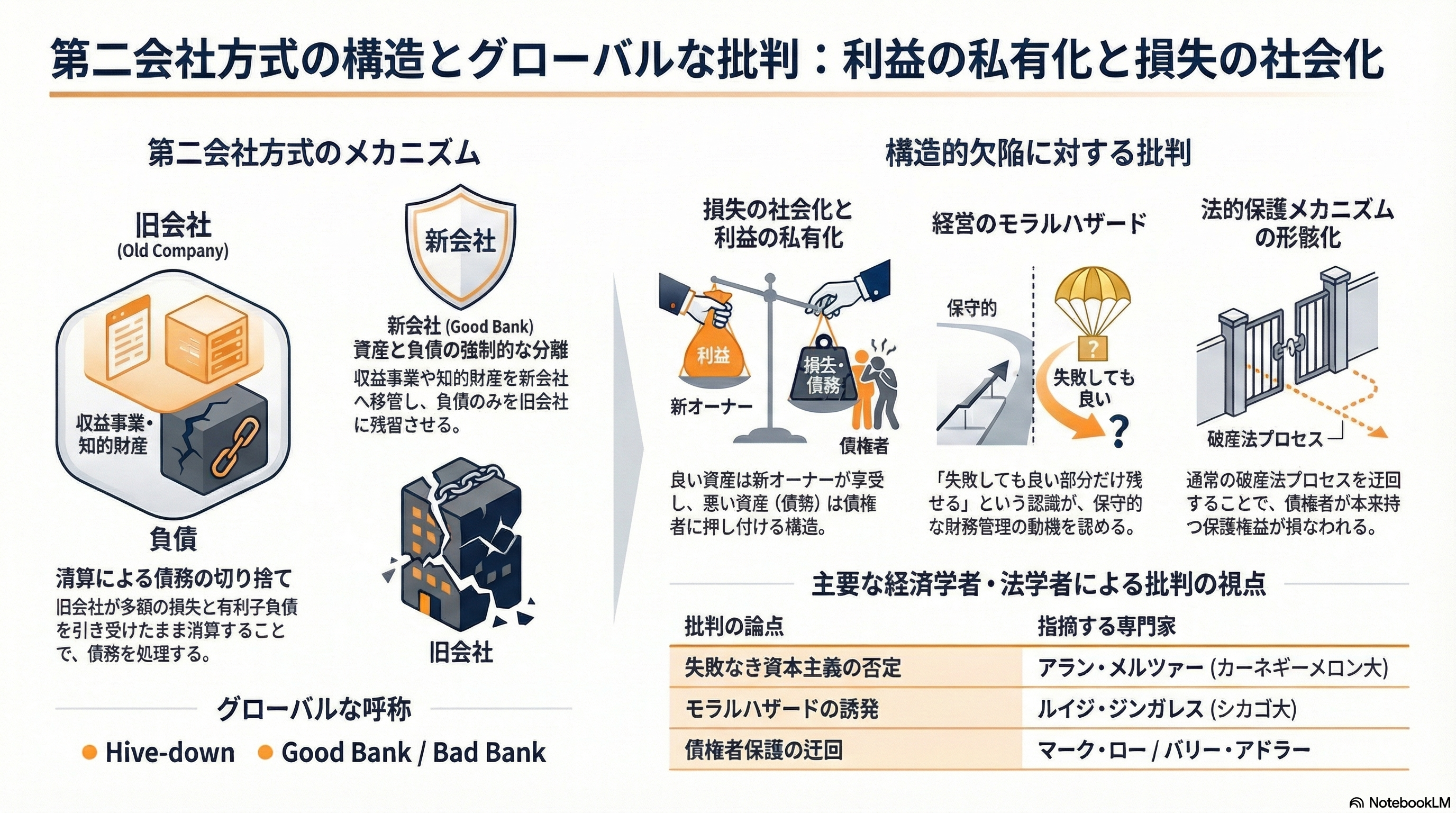

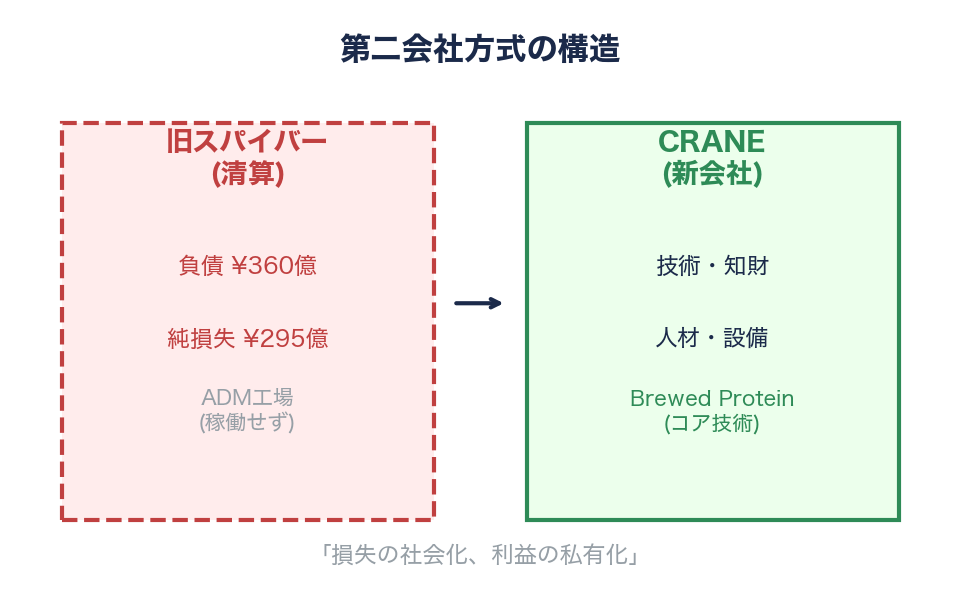

今回採用された「第二会社方式」(だいにかいしゃほうしき)は、収益性のある事業・技術・人材・知的財産をCRANE(新会社)に移管し、旧スパイバーが295億円の損失と360億円の債務を引き受けて清算する手法だ。英語圏では "hive-down restructuring" "good bank / bad bank split" "successor company method" と呼ばれ、米国のChapter 11における363条売却(Section 363 sale)に類似する。

この手法は世界各地で繰り返し使われてきたが、同時に繰り返し批判されてきた。批判の要点は「損失の社会化と利益の私有化」——良い資産は新会社のオーナーが取り、悪い資産(=債務)は債権者に押し付けるという構造にある。

カーネギーメロン大学の故Allan Meltzer教授は、こうした救済的再建全般について「失敗なき資本主義は罪なき宗教のようなものだ。機能しない」と喝破した。過度なリスクを取った経営陣や投資家がその帰結から保護されるメカニズムは、資本主義の自浄作用を破壊するという主張だ。

シカゴ大学ブース・スクールのLuigi Zingales教授は、Good Bank/Bad Bank型の分離メカニズムがモラルハザードを生むと体系的に論じてきた。「経営者が、会社を分割して『良い部分』だけを残せると知っていれば、債務を保守的に管理するインセンティブは弱まる」——この指摘は、スパイバーが1,000億円超を調達しながら360億円の有利子負債を膨張させた過程にそのまま当てはまる。

ハーバード大学ロースクールのMark Roe教授は、363条売却(第二会社方式の米国版)が通常のChapter 11計画プロセスを迂回するために使われ、債権者保護が損なわれる問題を分析してきた。363条売却では、債務者側(政府の支援がある場合は特に)が条件を事実上決定し、債権者がそれを受け入れざるを得ないという力学が生じる。

NYU ロースクールのBarry Adler教授は、363条売却が「非公式計画」(sub rosa plan)として機能し、Chapter 11が本来備える債権者保護メカニズムを骨抜きにする問題を指摘している。

UCLのVanessa Finch教授は著書『Corporate Insolvency Law: Perspectives and Principles』で、英国のプリパック管理(pre-pack administration)——第二会社方式の英国版——が無担保債権者を構造的に不利にすることを分析した。特に、旧会社の経営陣やその関係者が新会社の資産を買い取る「コネクテッド・パーティ・プリパック」は、利益相反の温床として批判されてきた。英国でTeresa Graham CBEが2014年に政府の委託で実施した独立レビュー(Graham Review)は、コネクテッド・パーティ取引の透明性向上を勧告した。

スタンフォード大学のAnat Admati教授は『The Bankers' New Clothes』(共著、2013年)で、金融セクターにおけるGood Bank/Bad Bank分離が「損失を社会化(Bad Bankの損失は納税者や債権者が負担)し、利益を私有化(Good Bankの利益は新たな株主・経営陣に帰属)する」構造を批判した。

MIT スローンのSimon Johnson教授(元IMFチーフエコノミスト)は『13 Bankers』(共著、2010年)で、同様のhive-downが「同じ経営陣または関係者が『良い』資産を安く取得する」ことを許すと指摘した。

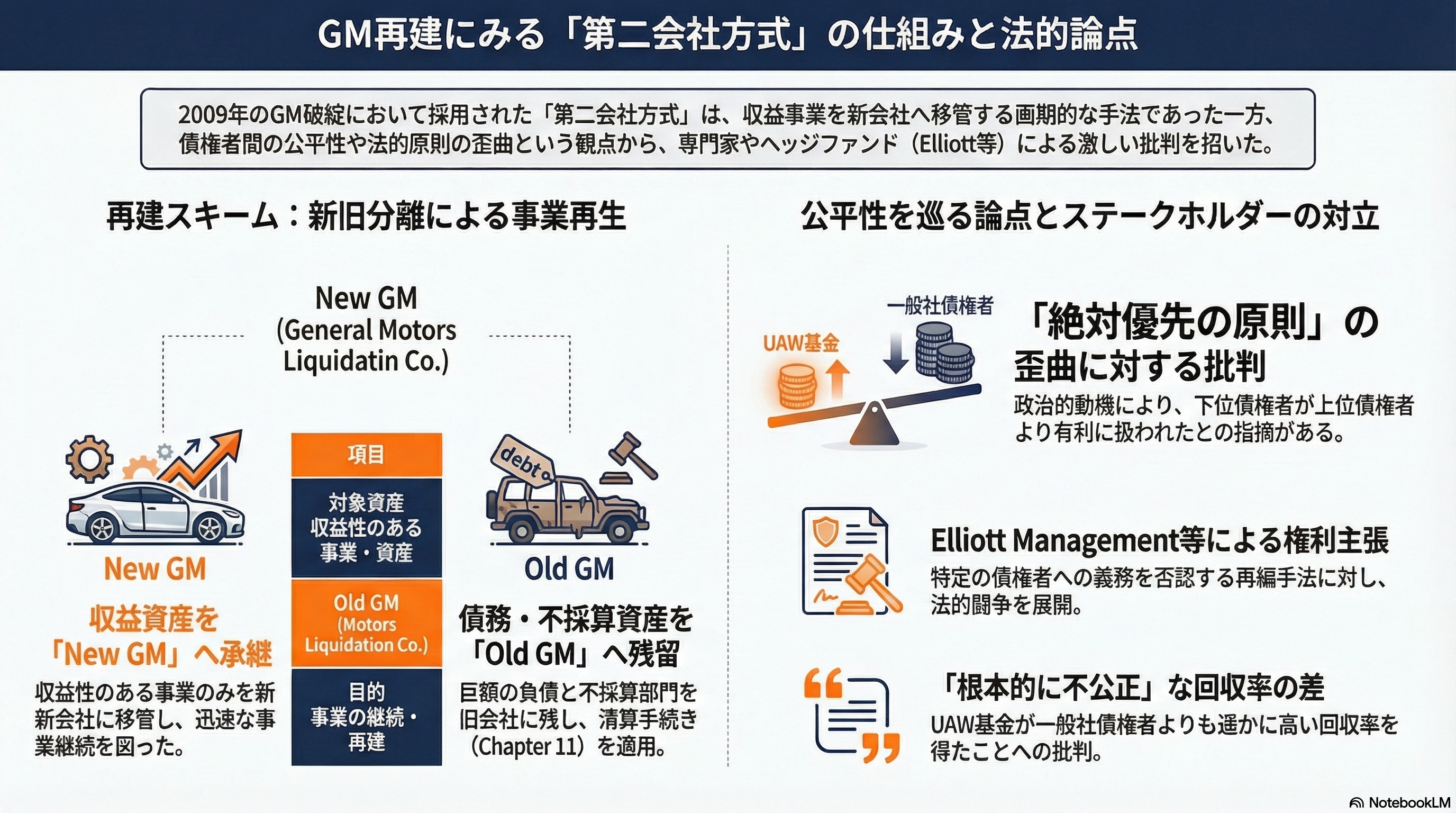

GM「新GM」/「旧GM」分離——第二会社方式の最も有名な事例

第二会社方式が最も大規模に適用された事例は、2009年のGM(ゼネラル・モーターズ)だ。Chapter 11申請後、収益性のある事業は「New GM」(General Motors Company)に移管され、債務と不採算資産は「Old GM」(Motors Liquidation Company)に残された。

この再建はモデルケースとして称賛される一方で、激しい批判を受けた。White & Case法律事務所のThomas Lauria氏は、270億ドルの請求権を持つ無担保社債権者を代理し、UAW退職者医療基金(VEBA)が同一の債権者クラスであるにもかかわらずはるかに有利な回収率を得たことを「根本的に不公正」と主張した。ジョージ・メイソン大学のTodd Zywicki教授はウォール・ストリート・ジャーナルへの寄稿で、GM・クライスラーの再建がChapter 11の「絶対優先の原則」——上位債権者が完全に弁済されるまで下位債権者は回収できない——を政治的動機で歪曲したと批判した。

Paul Singer氏率いるElliott Managementは、この種の再建手法との闘いで最も知られたヘッジファンドだ。アルゼンチンのソブリン債務再編では10年以上にわたって「再建は特定の債権者への義務を選択的に否認するために使われるべきではない」という立場を貫き、最終的に全額回収を勝ち取った。Elliottはデルファイ社の再建でも同様のスタンスで債権者の権利を主張している。

スパイバーの第二会社方式——具体的な批判

スパイバーの事例に対しても、具体的な批判が向けられている。

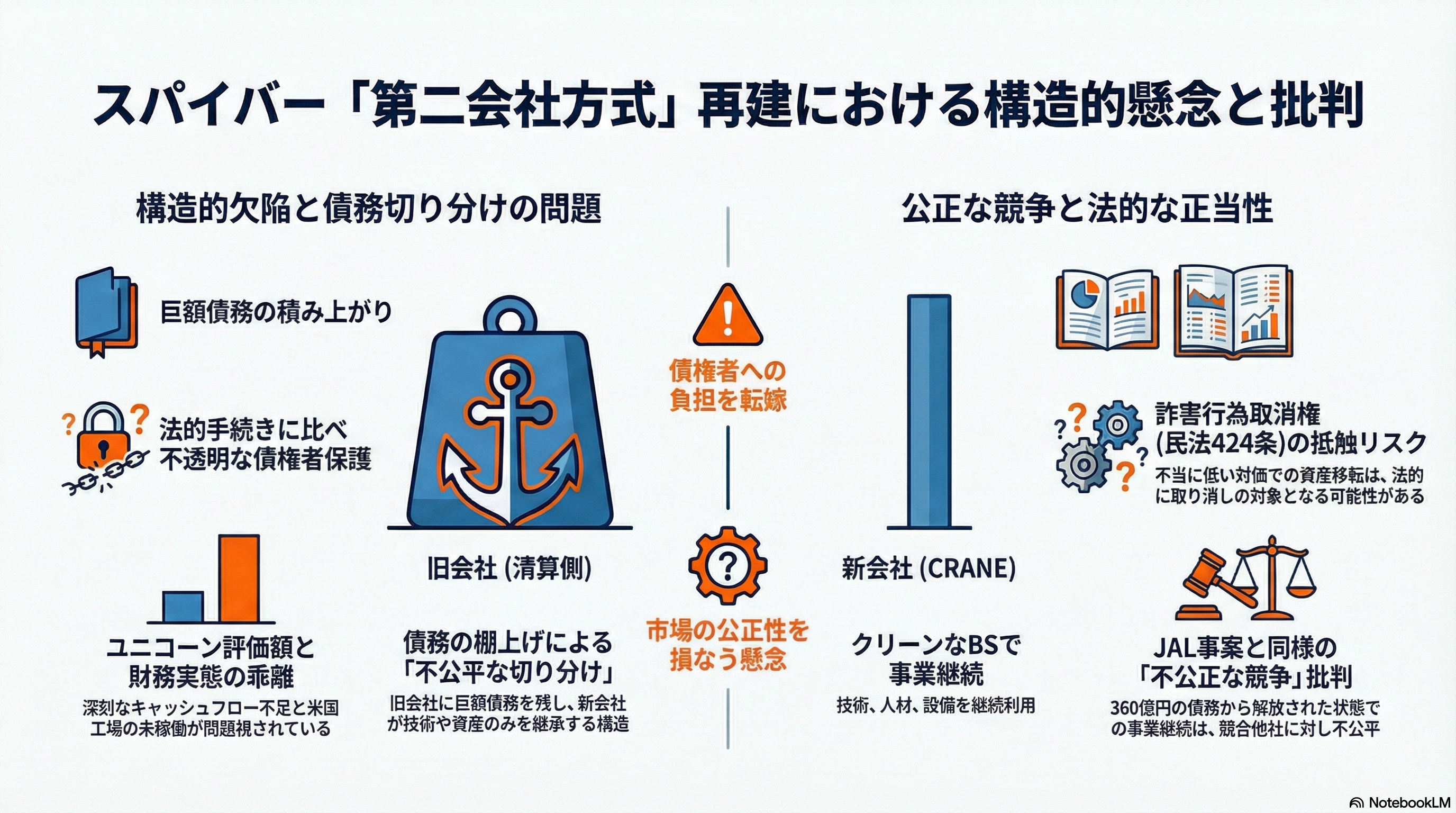

turning point氏は、自身のnoteの中で「【構造批評】スパイバー私的整理編——第二会社方式の公平性」と題した分析記事を公開し、核心的な懸念を提起した。「今回起きているのは、技術を救う話である前に、旧会社に積み上がった債務をどこへ残し、誰にどの負担を乗せるかという切り分けの話です」。同氏は、私的整理が法的倒産手続き(民事再生や会社更生)と比較して債権者保護が不十分であること、CRANEが債権者の犠牲の上に利益を得る構造であることを指摘した。

ベンチャーキャピタリストのmaru氏は、自身のnoteの中で「ムーンショットの代償:ユニコーン〈スパイバー〉資金危機の真相」と題し、資金調達から財務危機に至る軌跡を分析。Nagi氏は、自身のnoteの中で「夢のユニコーンSpiberの大赤字の実態??」と題し、ユニコーン評価額と実態の乖離を批判的に検証した。えづれマネジメントは「spiber経営危うし」と題し、「キャッシュフロー状況は深刻」と指摘し、米国工場が稼働していない現実を問題視した。

日本の法学界では、第二会社方式が民法424条の詐害行為取消権(債権者が不当に低い対価での資産移転を取り消す権利)の対象となりうることが議論されてきた。ただし意図の立証は困難であり、実務的な歯止めとしては限界がある。JAL(日本航空)の2010年の会社更生では、ANAの伊東信一郎社長(当時)が「JALは債務を棚上げしたうえで、クリーンなバランスシートで競争する——これは公正な競争環境ではない」と公に批判した。スパイバーの場合も、CRANEが360億円の債務から解放された状態で同じ技術・人材・設備を使って事業を継続するなら、同様の批判が成り立つ。

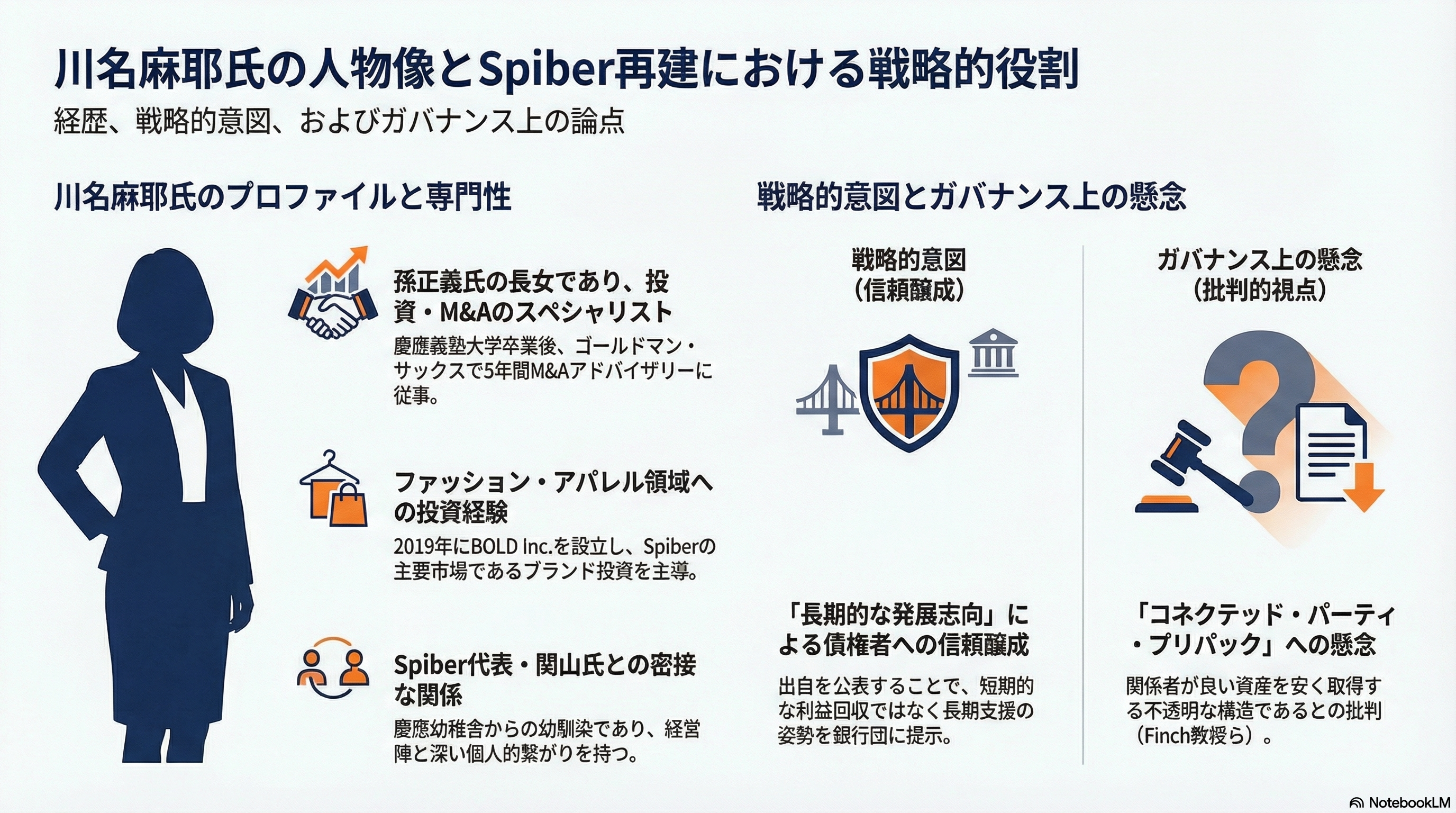

川名麻耶(CRANE代表)——孫正義の長女

CRANEを率いる川名麻耶氏は1981年生まれ。慶應義塾幼稚舎から大学まで16年間一貫して慶應義塾に在籍し、経済学部を卒業。関山氏とは慶應幼稚舎からの幼馴染とされる。2004年にゴールドマン・サックス・ジャパンの投資銀行部門に入社し、約5年間グローバルオファリングとM&Aアドバイザリーに従事。2019年12月にBOLD Inc.を設立し、ファッション・アパレル領域のブランド投資を手がけてきた。

川名氏が孫正義氏の長女であることを自ら公表した戦略的意図は明確だ。短期的なIPOや買収による投資回収ではなく、「長期的な発展志向」を銀行団と債権者に示すためだ。しかしMITのSimon Johnson教授が批判した「関係者が『良い』資産を安く取得する」構造との類似性は否めない。川名氏と関山氏が慶應幼稚舎からの同窓であること、川名氏のBOLD Inc.がファッション・アパレル投資を専門とすること(スパイバーの主要市場)を考えると、UCLのFinch教授が警告した「コネクテッド・パーティ・プリパック」の論点が浮上する。

合成クモ糸の「呪い」——商業化に至った企業はゼロ

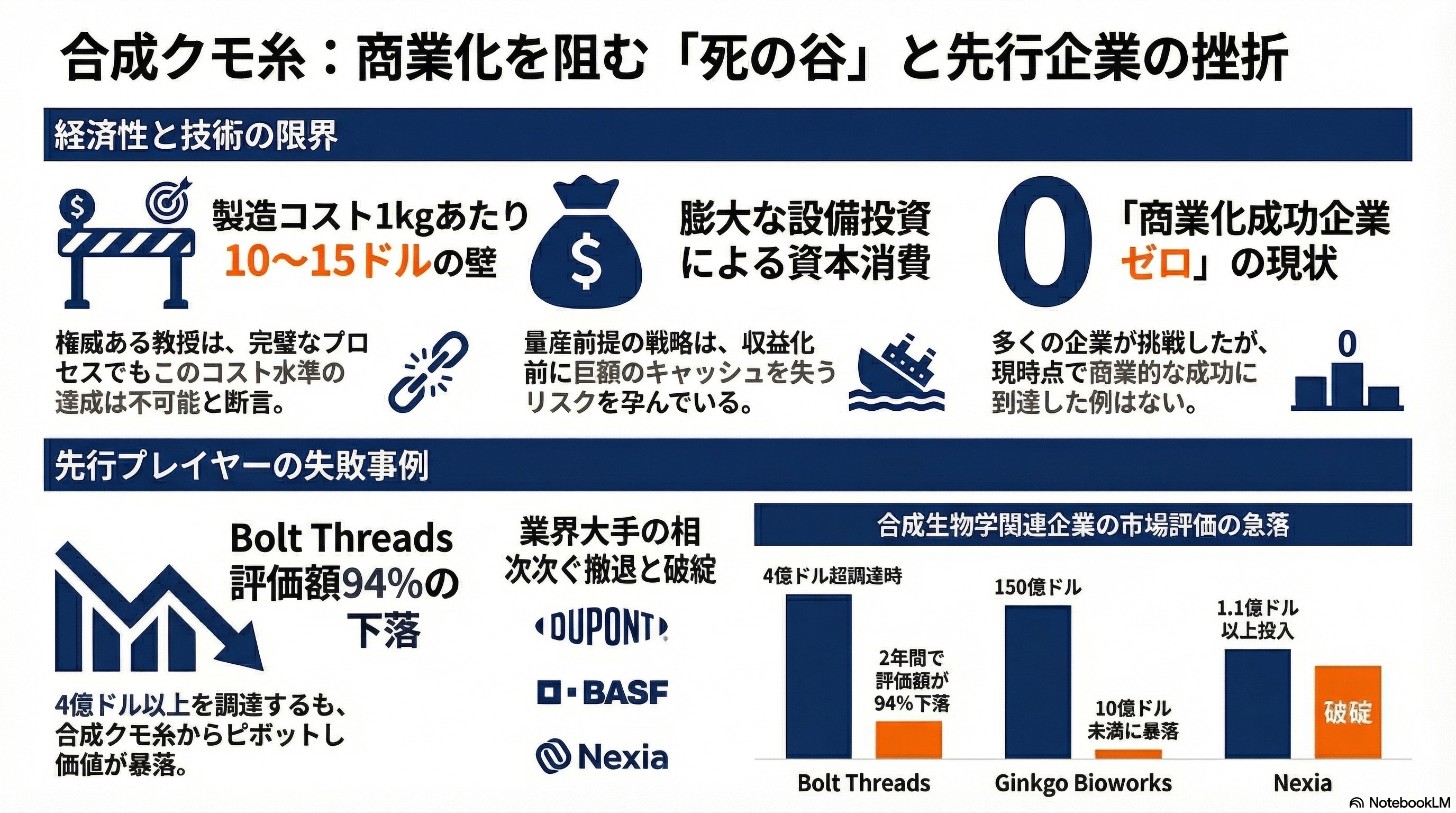

スパイバーの技術がCRANEの新体制で商業化に到達する保証はどこにもない。ユタ州立大学のRandy Lewis教授(クモ糸研究の世界的権威)はChemical & Engineering Newsのインタビューで「完全な発酵・精製プロセスがあったとしても、クモ糸を1kgあたり10〜15ドルで製造することは決してできない」と断言している。

カナダのNexia Biotechnologiesは1.1億ドル以上を費やして破綻。DuPont、BASFはいずれも撤退。米Bolt Threadsは4億ドル以上調達後に合成クモ糸からピボットし、評価額は2年で94%下落した。合成生物学全体でも、Ginkgo Bioworksの評価額が150億ドルから10億ドル未満に暴落するなど、高プロファイルの失敗が相次いでいる。

バイオ素材メディアSEVENTIETWOは「大量生産を前提とした成長戦略は、収益化に到達する前に膨大な設備投資を必要とし、その間の資本消費に耐えられなかった」と分析した。

鶴岡への影響

スパイバーは鶴岡市のバイオテックハブとしてのアイデンティティの中核であり、約200名の従業員の大半が県外からの移住者だった。2025年12月の20%以上の人員削減と私的整理は、地方創生モデルの揺らぎを象徴する。CRANEが鶴岡に本拠を置くことは地域への継続的コミットメントの意思表示と読めるが、従業員数やR&D投資の規模が維持されるかは未知数だ。

業界への影響

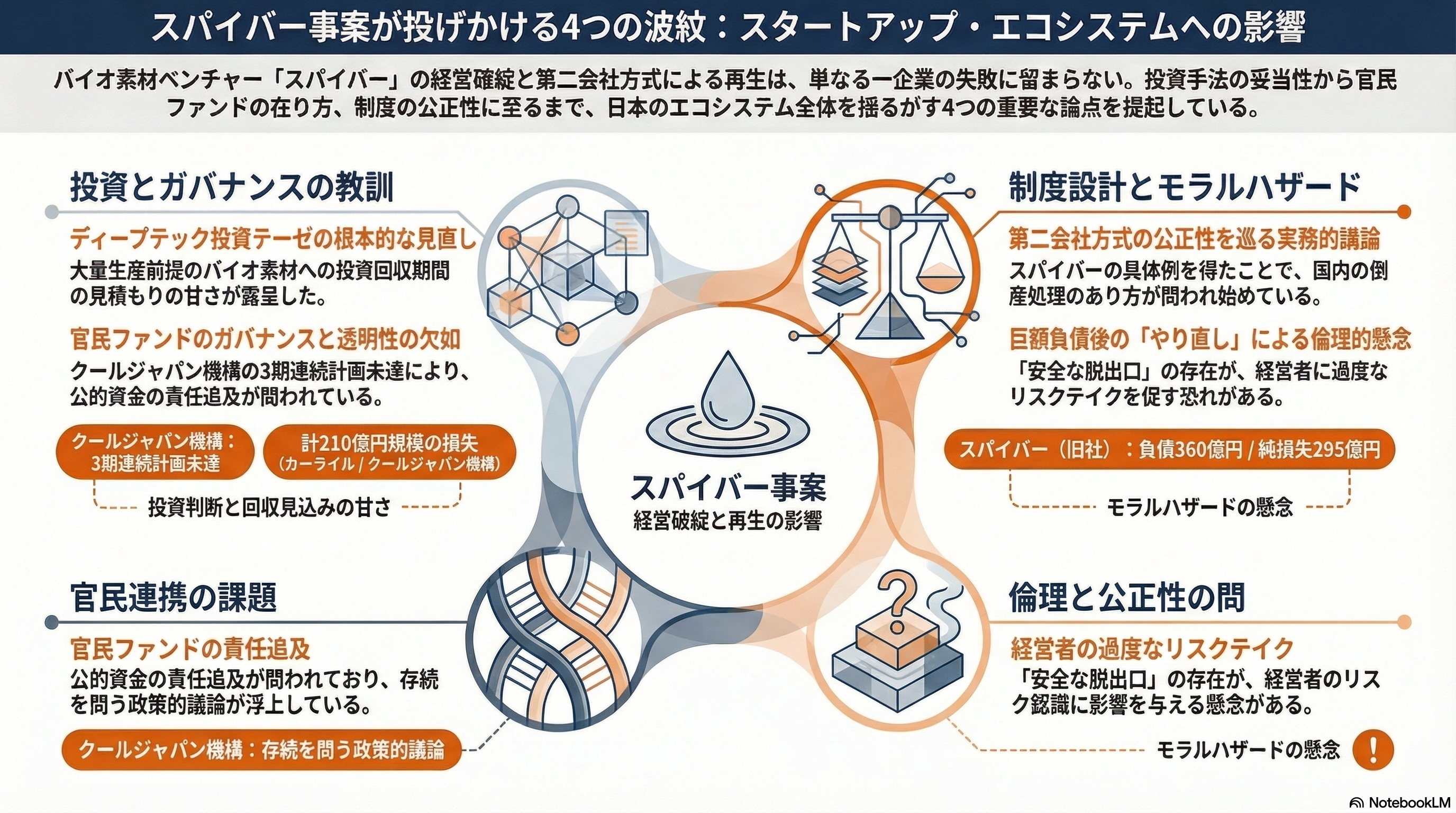

第一に、第二会社方式の公正性に関する議論が国内で活発化する。Meltzer教授、Zingales教授、Roe教授、Finch教授、Johnson教授らの批判は学術的なものだったが、スパイバーという具体的事例を得たことで、日本のスタートアップエコシステムにおける倒産処理のあり方を問う実務的議論に発展する可能性がある。

第二に、ディープテック・バイオ素材への投資テーゼの根本的な見直し。カーライル100億円、クールジャパン機構110億円、Fidelity、Baillie Giffordの損失は、大量生産前提のバイオ素材スタートアップへの投資回収期間の見積もりが甘かったという教訓を突きつける。

第三に、官民ファンドのガバナンス問題。クールジャパン機構の3期連続の計画未達は、機構の存続自体を問う政策的議論を呼び起こす。公的資金による投資判断の透明性と責任追及のメカニズムが改めて問われる。

第四に、モラルハザードの懸念。Zingales教授が指摘する通り、第二会社方式という「安全な脱出口」の存在は、スタートアップ経営者に過度なリスクテイクを許容するインセンティブを与えかねない。1,000億円を調達し、360億円の負債を積み上げ、295億円の純損失を出し——そしてCRANEという新会社で「やり直す」。この構造がモデルケースとなれば、Meltzer教授の警句はいよいよ現実味を帯びる。

参考情報: Nikkei Asia「Daughter of SoftBank's Son to support Japanese unicorn Spiber」(December 2025), The Carlyle Group「Strategic Partnership with Spiber」(September 2021), Baillie Gifford Shin Nippon Trust Annual Report (April 2025, Spiber valuation downgrade), Fidelity Japan Trust PLC Half-Yearly Report (Spiber classified to Liquidation Pool), Chemical & Engineering News「Can Spiber make spider silk-like materials a reality?」(ACS), Prof. Randy Lewis (Utah State University) interview on spider silk economics, CNN Business「Meet the Japanese spider silk startup behind North Face's $1,300 parka」(May 2022), Science.org「Synthetic biology meets tough times」, Luxeplace「Bolt Threads valuation crash 94%」, Iowa Economic Development Authority Spiber/ADM incentives disclosure, Agri-Pulse「Iowa incentives support ADM-Spiber efforts」, SEVENTIETWO「スパイバー私的整理、大量生産モデルの限界」(March 2026), turning point氏 (gifted_mango8323)「【構造批評】第二会社方式の公平性」(note), テック系ベンチャーキャピタリスト (maru56)氏「ムーンショットの代償」(note), 木下斉 (shoutengai)氏「クールジャパン機構の末路」(note), Prof. Luigi Zingales (Chicago Booth) on moral hazard in restructuring, Prof. Mark Roe (Harvard Law) on Section 363 sales, Prof. Barry Adler (NYU Law) on sub rosa plans, Prof. Vanessa Finch (UCL)「Corporate Insolvency Law」, Prof. Anat Admati (Stanford GSB)「The Bankers' New Clothes」(2013), Prof. Simon Johnson (MIT Sloan)「13 Bankers」(2010), Prof. Allan Meltzer (Carnegie Mellon) on capitalism without failure, Teresa Graham CBE「Graham Review of Pre-pack Administration」(2014), Todd Zywicki (George Mason University) on absolute priority rule violations, Thomas Lauria (White & Case) GM bondholder representation, Paul Singer / Elliott Management creditor rights advocacy, GM Section 363 Sale (Motors Liquidation Company, 2009), JAL Corporate Reorganization (2010) and ANA CEO Shinichiro Ito criticism