AIデータセンターが直面する「電力の壁」

AIの進化は、かつてない規模の電力需要を生み出している。GPT-4クラスの大規模言語モデル(LLM)の学習には数万台のGPU/TPUが数ヶ月間フル稼働し、1回の学習サイクルで数十GWhの電力を消費する。推論フェーズでも、数十億人のユーザーが日常的にAIを利用する時代が到来し、データセンターの電力消費は指数関数的に増加している。

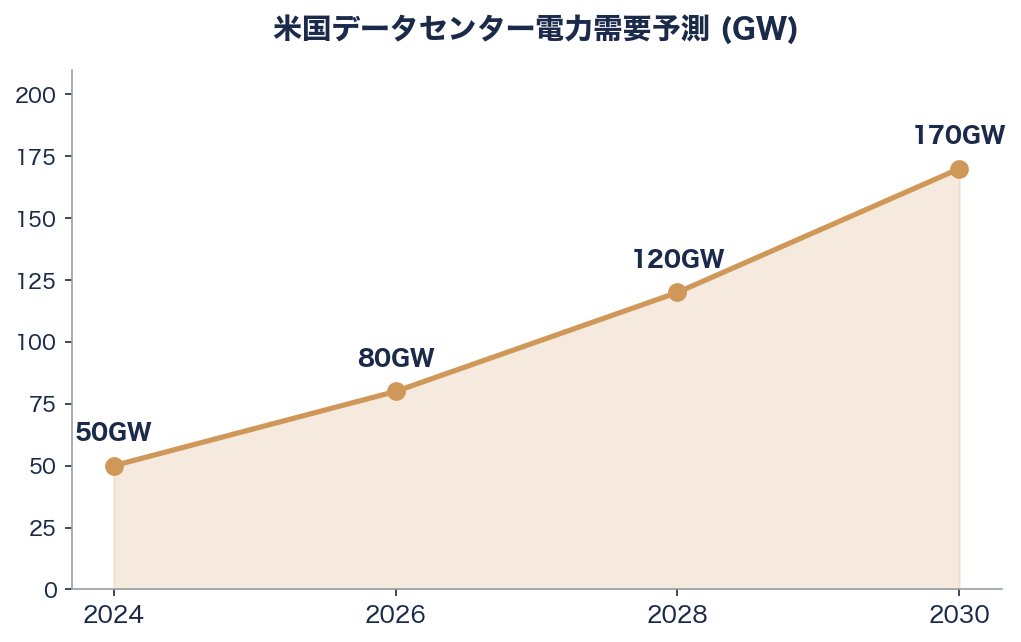

IEA(国際エネルギー機関)が2025年に発表した報告書「Electricity 2025」によれば、世界のデータセンターの電力消費量は2024年の約415TWhから2027年には945TWhへと倍増する見通しだ。さらに長期的には、AIデータセンター単独で2035年までに176GWの電力容量が必要になると予測されている。これはフランスの原子力発電所の総発電容量(約61GW)の約3倍に相当する驚異的な数字である。

この需要に対し、太陽光や風力といった再生可能エネルギーだけでは根本的な制約がある。第一に、太陽光の設備稼働率は約25%、風力は約35%にすぎず、24時間365日の安定稼働が求められるデータセンターには不向きだ。第二に、大規模な再エネ発電所には広大な土地が必要であり、データセンターの近隣に建設するのは地理的に困難なケースが多い。第三に、送電網の容量が既にボトルネックになっており、米国では新規の大規模送電線の建設許可に平均10年以上を要する。

こうした背景から、データセンター事業者は「敷地内に設置でき、小型でも高出力、24時間稼働可能な電源」を切実に求めるようになった。その答えとして急浮上したのが、小型モジュール炉(SMR)である。

SMRとは何か――従来型原子炉との違い

SMRは出力300MW以下の原子炉を工場で量産し、トラックや鉄道で現地に輸送して組み立てるモジュール式の原子力発電システムだ。従来の大型原子炉(出力1,000MW以上)が現地で10年以上かけて建設されるのに対し、SMRは工場生産により建設期間を3〜5年に短縮し、コストの予測可能性を大幅に高めることを目指している。

SMRの技術的な優位性は複数ある。まず、パッシブ安全システム(自然循環による冷却など)により、福島第一原発事故のような外部電源喪失時の炉心溶融リスクを設計段階で排除できる。次に、モジュール式であるため需要に応じて段階的に出力を増やせる柔軟性がある。そして、設備稼働率が90%超と極めて高く、データセンターが求める安定的なベースロード電源として理想的な特性を持つ。

投資家の観点から最も重要なのは、SMRが「ソフトウェア的なスケーラビリティ」を原子力にもたらす可能性だ。従来の原子炉は一品ごとのカスタム建設であり、半導体産業に例えればプロトタイプを毎回手作りするようなものだった。SMRは、TSMCがチップを量産するように原子炉を標準化・量産することで、学習曲線効果によるコスト低減を実現しようとしている。

主要SMRスタートアップの資金調達と事業戦略

現在、SMR市場には技術的アプローチの異なる複数のスタートアップが競合しており、それぞれに異なる投資家基盤とビジネスモデルを持っている。

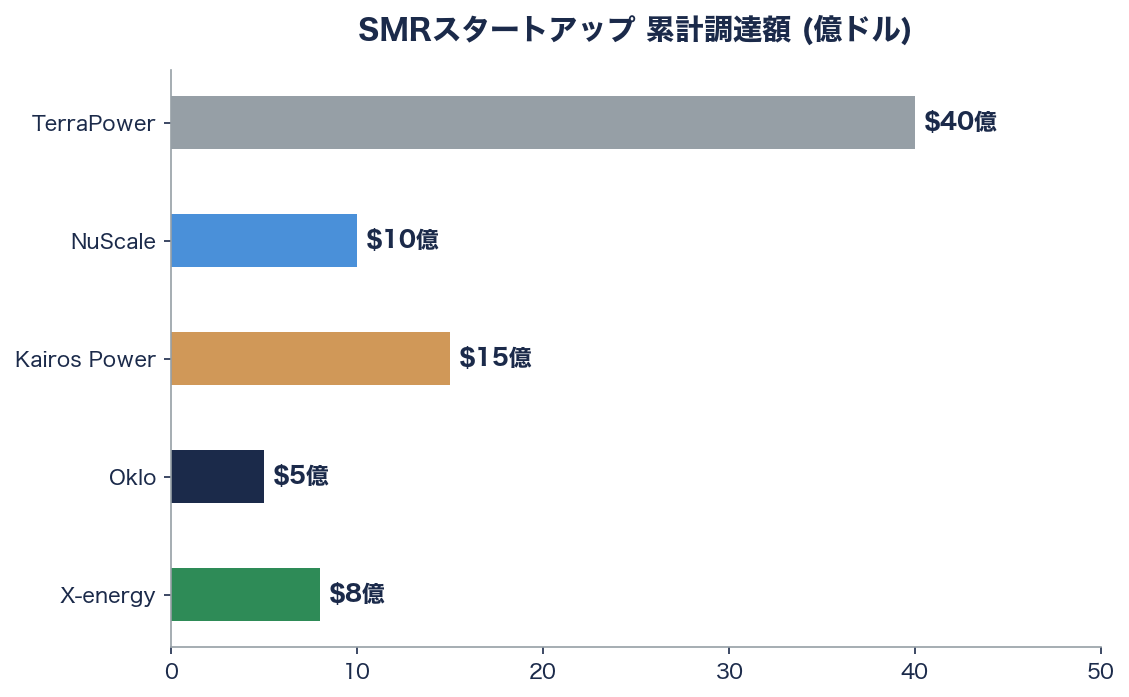

NuScale Power は、SMR業界のファーストムーバーとして2023年にNRC(米国原子力規制委員会)からSMRの設計認証を取得した唯一の企業だ。IPOを通じて上場しており、公開市場で取引されている。ただし、ユタ州での最初のプロジェクト「Carbon Free Power Project(CFPP)」は、当初見積もりの約30億ドルから約90億ドルへとコストが3倍に膨れ上がり、2023年11月にプロジェクトが中止された。この経験はSMR業界全体に重要な教訓を残した。NuScaleの失敗は「SMRは本当にコスト競争力があるのか」という根本的な問いを市場に投げかけ、後続のスタートアップはいずれもコスト管理と顧客コミットメントの確保を最優先事項に掲げるようになった。

Oklo は、サム・アルトマン氏が会長を務め、2024年にSPACを通じて約3億600万ドルで上場した。同社は高速中性子炉「Aurora」を開発しており、使用済み核燃料のリサイクルが可能という独自の技術的優位性を持つ。2025年〜2026年にかけての動きは目覚ましく、データセンター大手Switchとの12GWの電力供給契約、Metaとの最大1.2GWの供給契約を締結した。12GWという規模は、一般的な原子力発電所12基分に相当し、SMRスタートアップの受注案件としては異例の規模だ。Okloの戦略の特徴は、電力の「as-a-service」モデルにある。顧客はSMRを購入するのではなく、Okloが建設・運営するSMRから電力を購入する。これはクラウドコンピューティングのビジネスモデルをエネルギーに応用したもので、顧客にとっての初期投資リスクを大幅に低減する。

Kairos Power は、溶融塩冷却式の高温炉を開発しており、Googleとの500MWの電力供給契約で注目を集めた。Googleが原子力に直接コミットした初めてのケースであり、テクノロジー業界におけるSMRの信認を一気に高めた。Kairosは2026年中にテネシー州で実証炉「Hermes」の建設を完了し、初の試験運転を開始する予定だ。

TerraPower は、ビル・ゲイツ氏が2008年に創業したSMR企業であり、累計6億5,000万ドル以上を調達している。注目すべきは、Nvidiaの投資部門NVenturesが出資に参加したことだ。GPU/AIチップの世界最大手が、チップの消費電力問題を解決するためにエネルギー企業に初めて直接投資したという事実は、AI業界の電力危機の深刻さを象徴している。TerraPowerが開発する「Natrium」は、ナトリウム冷却高速炉と溶融塩蓄熱システムを組み合わせた独自設計で、出力を345MWから500MWまで柔軟に調整できる。2026年3月、TerraPowerはNRCからSMRとして史上初の建設許可を取得し、ワイオミング州ケメラーでの建設に着手した。これは原子力規制史上の画期的な出来事であり、SMRが「紙の上の設計」から「実際に建設される発電所」へと移行したことを意味する。商用運転開始は2030年を目標としている。Metaも最近TerraPowerとの電力供給契約を発表しており、MetaはOklo、TerraPower、Vistraとの契約を合わせて合計6.6GWの原子力電力を確保する方針だ。

X-energy は、高温ガス炉(HTGR)技術を採用し、累計14億ドル以上の資金を調達している。Amazonとの5GWの電力供給契約は金額ベースでBig Techの原子力契約としては最大規模の一つだ。Amazonはこれに加え、Constellation Energyの既存原子力発電所からの電力調達も進めており、原子力をデータセンター電力戦略の柱に据えている。

Last Energy と Aalo Atomics は、それぞれ1億ドル規模の資金を調達した新興勢力だ。Last Energyは欧州市場に特化し、工場製造型のマイクロリアクター(20MW級)を開発している。Aalo Atomicsは、元SpaceXおよびNASAのエンジニアが創業し、より小型・低コストのSMRで分散型エネルギー市場を狙う。

Radiant は、3億ドル以上を調達し、ポータブル型のマイクロリアクター(1MW級)を開発している。データセンターよりも軍事基地や遠隔地での利用を主なターゲットとしており、米国防総省との契約も視野に入れている。

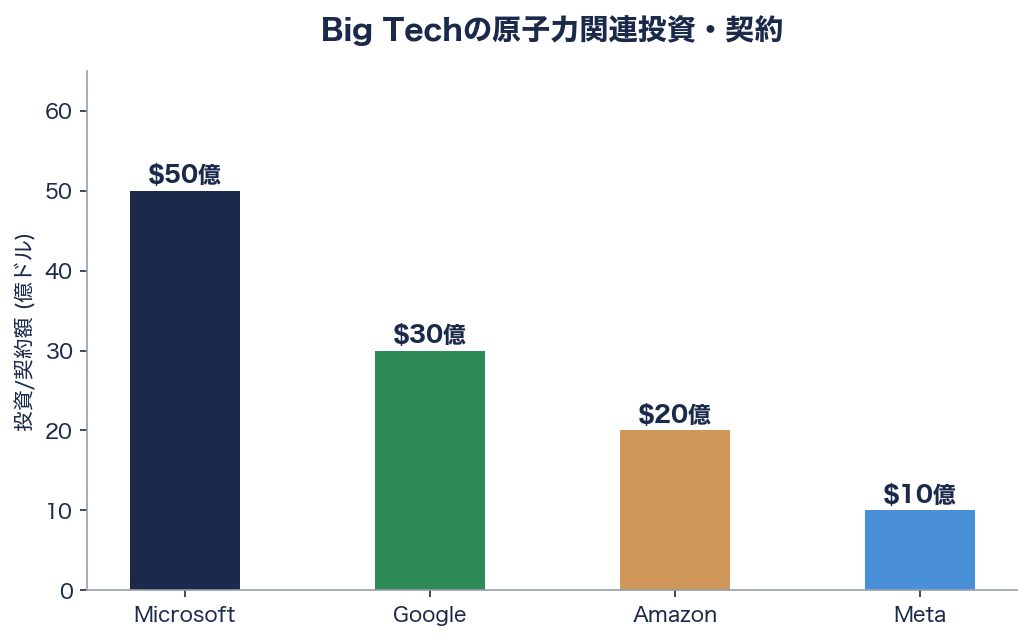

Big Techの原子力争奪戦――100億ドル超のコミットメント

2024年後半から2026年にかけて、Big Tech各社による原子力投資の規模は急速にエスカレートした。この動きを包括的に整理すると、AIインフラ競争が「計算能力の競争」から「電力調達能力の競争」へと構造的にシフトしていることが鮮明になる。

Microsoft の動きが最も象徴的だ。2024年9月、MicrosoftはConstellation Energyと推定160億ドル(約2.4兆円)の契約を締結し、1979年のスリーマイル島事故で停止していたTMI-1号機を再稼働させることで合意した。原子力発電所の「復活」に100億ドル超を投じるという前代未聞の決断は、AI事業の電力需要がいかに逼迫しているかを物語っている。Microsoftにとって、OpenAIとの提携を通じたAI事業の成長は電力確保なしには実現できず、原子力は「必要不可欠なインフラ投資」と位置づけられている。

Google は、Kairos Powerとの500MW契約に加え、Nuclear Energy Institute(原子力エネルギー協会)への参加を通じて原子力政策にも積極的に関与している。Googleのデータセンター担当バイスプレジデントは「24/7カーボンフリーエネルギー」の目標達成にはSMRが不可欠との認識を示しており、Kairosとの契約は第一弾にすぎないとの見方が業界では支配的だ。

Amazon は、X-energyとの5GW契約を軸に、原子力を含む多角的なエネルギー戦略を推進している。AWSのデータセンター拡張計画は年間数十GWの追加電力を必要としており、単一の技術や供給者に依存しないポートフォリオ・アプローチを採用している。

Meta は、最も積極的にSMRスタートアップ複数社との契約を進めている。Oklo(最大1.2GW)、TerraPower、Vistraとの契約を含め、合計6.6GWの原子力電力を確保する計画だ。ザッカーバーグ氏はLlama 4以降の大規模モデル訓練には現在の電力インフラでは不十分との認識を公に示しており、「AIの未来はエネルギーの確保にかかっている」との発言が投資家コミュニティで大きな反響を呼んだ。

これらBig Tech 4社の原子力関連コミットメントを合算すると、100億ドル(約1.5兆円)を優に超える。この規模感は、原子力産業にとって歴史的な転換点であり、政府補助金に依存してきた従来の原子力ビジネスモデルが、民間テクノロジー企業の需要駆動型モデルへと根本的に変わりつつあることを示している。

VC投資の爆発的拡大――2025年は過去最高の20億ドル

原子力スタートアップへのVC投資は、2025年に約20億ドル(約3,000億円)と過去最高を記録した。わずか5年前の2020年には年間2〜3億ドル程度だったことを考えると、驚異的な成長率だ。

この急増を牽引しているのは、従来の「クリーンテック専門VC」だけではない。テック系VC、ヘッジファンド、さらにはAIチップ企業までが原子力に資本を投じるようになった。

Breakthrough Energy Ventures(ビル・ゲイツ氏創設)は、TerraPowerへの直接投資に加え、原子力サプライチェーン企業にも幅広く出資しており、SMRエコシステム全体への投資戦略を展開している。

Lowercarbon Capital(クリス・サッカ氏創設)は、気候テック特化のVCとしてSMR分野に最も早期から参入したファンドの一つであり、複数のSMRスタートアップのシードラウンドに参加している。

NVentures(Nvidia)のTerraPowerへの出資は、AIハードウェア企業がエネルギーセクターに直接投資した初めてのケースとして特筆される。NvidiaのジェンスンファンCEOは「AIの次のボトルネックは計算能力ではなく電力だ」と明言しており、NVenturesの投資判断はこの認識を反映したものだ。

Jane Street(クオンツ取引最大手)のSMR投資参入は、金融業界の原子力への関心の高まりを象徴している。データセンターの電力需要は金融機関のアルゴリズム取引インフラにも直結する問題であり、エネルギー安全保障の観点からの投資と見られる。

ARK Invest(キャシー・ウッド氏)は、公開市場でのOklo株への積極的な投資を通じて、個人投資家の原子力セクターへの関心を高める役割を果たしている。ARKの「Big Ideas 2026」レポートでは、SMRをAI時代の「必須インフラ」と位置づけ、2030年までの市場規模を従来予測の3倍に上方修正した。

サム・アルトマンとビル・ゲイツ――AI先駆者たちの原子力への賭け

SMR投資の核心を理解するには、サム・アルトマン氏とビル・ゲイツ氏の動向を見ることが不可欠だ。

アルトマン氏は、OpenAIのCEOとして世界で最もAIの電力需要を実感している人物の一人であると同時に、OkloとHelion Energy(核融合スタートアップ)の両方に個人投資している。彼がOkloの会長を務めていることは、単なるポートフォリオ投資ではなく、AIとエネルギーの統合的な戦略を推進する意思表示だ。アルトマン氏は公の場で「AGI(汎用人工知能)の実現には、現在の米国の総発電量に匹敵する電力が必要になる可能性がある」と述べており、この認識がOkloへの深いコミットメントの動機になっている。

ゲイツ氏のTerraPowerへの投資は、2008年の創業以来18年に及ぶ長期コミットメントであり、テック界のビリオネアによるエネルギー投資の中で最も長い歴史を持つ。ゲイツ氏は累計数十億ドルをTerraPowerに投じており、2026年3月の建設許可取得は18年間の忍耐が実を結んだ瞬間と言える。ゲイツ氏のアプローチは典型的なVC的短期リターンの追求ではなく、「人類が必要とするエネルギー問題の解決」というミッション駆動型の投資であり、Breakthrough Energy Venturesを通じた原子力エコシステム全体への投資もこの哲学に基づいている。

NvidiaのNVenturesがTerraPowerに出資した背景には、より直接的なビジネスロジックがある。Nvidiaの顧客であるBig Tech各社がデータセンターの電力確保に苦慮しており、電力問題が解決しなければGPUの需要成長も制約される。NvidiaにとってSMRへの投資は、自社のTAM(アドレス可能市場)を拡大するための戦略的投資であり、初のエネルギー分野への投資としてその象徴的意味は極めて大きい。

規制環境の変化――SMR実現への道が開けた

SMRの商用化にとって最大のボトルネックの一つが規制プロセスだったが、2025年〜2026年にかけて大きな進展があった。

TerraPowerが2026年3月にNRCから取得した建設許可は、SMRとしてNRC史上初の建設許可であり、規制面での最大のマイルストーンだ。従来、NRCの原子炉認可プロセスは10年以上を要することが珍しくなく、スタートアップにとって事実上の参入障壁となっていた。TerraPowerの建設許可取得は、NRCが新型炉の審査体制を整備してきた成果であると同時に、今後のSMR企業にとっての「先例」として極めて重要な意味を持つ。

NuScaleが2023年に取得したNRCの設計認証(Design Certification)は、SMRの設計自体がNRCの安全基準を満たすことを証明するものであり、建設許可とは別のプロセスだ。NuScaleのCFPPプロジェクトは経済的理由で中止されたものの、設計認証自体は有効であり、将来的に別のプロジェクトで活用される可能性がある。

米国議会も超党派で原子力を支援する姿勢を強めている。ADVANCE Act(2024年成立)は、NRCの審査プロセスを効率化し、先進炉の商用化を加速するための法律であり、SMRスタートアップの規制コストを大幅に削減する効果が期待されている。

国際競争――英仏韓が独自のSMR戦略を推進

SMR開発は米国だけの現象ではない。英国、フランス、韓国がそれぞれ独自のSMR戦略を推進しており、国際的な技術覇権競争が激化している。

英国 では、Rolls-Royce SMRが470MW級のSMRを開発しており、英国政府から18億ポンド(約3,400億円)の支援を受けている。Rolls-Royceの戦略は、英国内での建設に加え、ポーランドやチェコなど欧州諸国への輸出を見据えたものであり、SMRを「輸出産業」として育成する国家戦略の色彩が強い。

フランス では、EDF(フランス電力)傘下のNuward(旧名:EDF SMR)が欧州独自のSMR設計を進めている。フランスは既に総電力の約70%を原子力で賄っており、SMR技術でも世界をリードしたいという国家的野心がある。ただし、Nuwardの開発スケジュールは米国のスタートアップに比べて遅れており、商用運転開始は2030年代半ばの見通しだ。

韓国 は、2024年に「SMR特別法」を制定し、SMR開発を国家戦略プロジェクトに位置づけた。韓国水力原子力公社(KHNP)のSMART炉は、サウジアラビアとの共同開発が進んでおり、中東市場への展開を狙っている。韓国はAPR1400(大型炉)のUAE輸出で実績を持ち、SMRでも輸出戦略を重視している。

投資家の視点から見ると、米国のSMRスタートアップの最大の優位性は、Big Techという巨大な「アンカーカスタマー」を持っている点だ。英国やフランスのSMR開発が政府主導・公共電力中心であるのに対し、米国では民間テクノロジー企業が需要を牽引しており、市場原理によるイノベーションの加速が期待できる。

批判と課題――「高コストの袋小路」論争

SMRへの楽観論が支配的な中、重要な批判的視点も存在する。投資判断においてはリスク要因の正確な理解が不可欠であり、批判的な分析を避けるべきではない。

最も深刻な懸念は コスト だ。NuScaleのCFPPプロジェクトのコスト超過(当初見積もり約30億ドル→最終見積もり約90億ドル)は、SMRの「工場量産によるコスト削減」という前提に疑問を投げかけた。ペンシルバニア大学のエネルギー政策研究グループは2025年の論文で、SMRを「costly dead end(高コストの袋小路)」と断じ、規模の経済が大型炉よりも不利に働く可能性を指摘した。論文の主張は、原子炉の出力を小さくするとMW当たりの建設コストがむしろ上昇し、工場量産によるコスト削減効果はその不利を相殺できないというものだ。

反原発団体 Beyond Nuclear も、SMRの安全性とコスト面での懸念を継続的に提起している。特に、SMRの「パッシブ安全」が実証されていない新技術に依存していること、使用済み燃料の処分問題が大型炉と同様に未解決であること、そして「小型」であっても放射性廃棄物は発生し、その管理コストは出力に比例しないことを指摘している。

SMR推進派はこれらの批判に対し、以下のように反論している。まず、NuScaleのコスト超過はファースト・オブ・ア・カインド(初号機)特有の問題であり、量産段階では学習曲線効果で大幅なコスト削減が見込まれる。次に、Big Techの長期契約により需要の確実性が担保され、工場の稼働率を高水準で維持できるため、量産効果が発現しやすい。そして、SMRの競合は大型原子炉ではなくガスタービンや蓄電池付き再エネであり、カーボンフリーの24/7ベースロード電源としての比較優位は明確だと主張する。

投資家としての冷静な分析では、SMRの経済性はまだ実証されていないという事実を直視する必要がある。NuScale以外のSMR企業で商用運転に到達した企業はまだなく、理論上のコスト見積もりと実際の建設コストの間には常に大きなギャップが存在し得る。一方で、Big Techの巨額契約がSMRのオフテイクリスクを大幅に低減していることも事実であり、この「需要保証」がSMRの経済性を他のクリーンエネルギー技術とは異なる文脈で評価すべき根拠となっている。

商用化タイムライン――2026年の実証炉から2030年代の量産へ

SMR業界の今後のタイムラインを整理すると、2026年〜2030年にかけて段階的に商用化が進む見通しだ。

2026年: Kairos PowerがテネシーHermes実証炉の建設完了と試験運転開始。Okloが初期デモンストレーション施設の建設進捗。TerraPowerがワイオミング州ケメラーで本格的な建設工事に着手。

2027〜2028年: Kairos PowerとOkloの初期商用運転開始が目標。SMR量産のための専用工場建設が本格化。Big Techのデータセンターへの初期電力供給開始。

2029〜2030年: TerraPower Natrium炉の商用運転開始。X-energyの初号機完成。SMRの量産体制確立と2号機以降のコスト低減の実証。

2030年代前半: 複数のSMR企業が商用運転を達成し、年間数十基規模の量産が始まる。国際展開の本格化。

ただし、原子力プロジェクトは歴史的にスケジュールの遅延が常態化しており、上記のタイムラインは楽観的なシナリオである点に留意が必要だ。特にNRCの審査プロセス、サプライチェーンの構築(原子炉圧力容器の製造能力は世界的に限られている)、熟練労働者の確保が潜在的なボトルネックとなり得る。

市場規模と投資機会

SMR市場の規模について、複数の調査機関の予測を総合すると、世界のSMR市場は2024年の約63億ドル(約9,500億円)から2032年には約138億ドル(約2兆700億円)に成長する見通しだ(CAGR約10%)。ただし、Big Techの電力需要が予測を上回るペースで拡大しているため、これらの市場予測は上方修正される可能性が高い。

投資家にとってのSMR市場へのエクスポージャーは、以下の層で構成される。まず、SMR開発企業への直接投資(Oklo、NuScale等の上場企業、またはTerraPower、X-energy等の未上場企業へのプライベート投資)。次に、ウラン採掘・核燃料サプライチェーン(Cameco、Kazatomprom等)。そして、原子力関連の部品・サービス企業(BWX Technologies、Curtiss-Wright等)。Big Techの原子力契約は、これらサプライチェーン全体に需要を波及させるため、SMR開発企業以外にも幅広い投資機会が存在する。

業界への影響

SMR投資の急拡大は、AI産業、エネルギー産業、そして投資コミュニティに複合的な影響を及ぼしている。

第一に、AIインフラ競争の勝敗を左右する新たな変数として「電力調達能力」が浮上した。これまでAI競争の軸はモデルの性能、GPU/TPUの調達量、人材獲得力だったが、今後は「いかに早く、いかに安く、いかに安定的に大量の電力を確保できるか」がAI企業の競争力を決定する要因になる。SMRへの早期コミットメントは、5〜10年後のAI事業の成長ポテンシャルを左右する戦略的意思決定だ。

第二に、原子力産業のビジネスモデルが根本的に変化しつつある。従来の原子力発電は政府の規制と補助金に強く依存する「準公共事業」だったが、Big Techの需要により民間資本が大量に流入し、市場原理に基づくイノベーションが加速している。この変化は、原子力産業に「テクノロジースタートアップ的な速度と柔軟性」をもたらす可能性がある一方で、安全性の確保と商業的利益のバランスという新たな課題も生んでいる。

第三に、日本のエネルギー政策と産業戦略にとって重要な示唆がある。日本は福島第一原発事故以降、原子力に対して慎重な姿勢を続けてきたが、米国でSMRが急速に商用化に向かう中、日本が原子力技術のイノベーションから取り残されるリスクが高まっている。日本の原子力技術の蓄積は世界トップクラスであり、三菱重工業や日立製作所などはSMR関連技術を保有している。しかし、国内のSMR開発プロジェクトは米国に大きく遅れており、このギャップは産業競争力の観点から看過できない。

SMRが「AIの電力危機」を本当に解決できるかどうかの最終的な答えは、2030年前後に初の商用SMRが稼働を始めるまで出ない。しかし、ビル・ゲイツ、サム・アルトマン、そしてNvidiaを含むテクノロジー業界のリーダーたちが一斉に原子力に賭けているという事実は、SMRが単なるバズワードではなく、AI時代のエネルギーインフラの有力な選択肢であることを強く示唆している。投資家にとって重要なのは、SMRの技術的リスクと長い商用化タイムラインを正しく理解した上で、AI産業の電力需要という巨大な構造的トレンドに対するエクスポージャーをどのように構築するかという戦略的判断だ。

参考情報: IEA "Electricity 2025" 報告書, NRC TerraPower建設許可発表 (2026年3月), Oklo SEC Filing (SPAC上場・Switch/Meta契約), Kairos Power-Google 500MW契約発表, TerraPower-NVentures出資発表, X-energy-Amazon 5GW契約発表, Microsoft-Constellation Energy TMI再稼働契約, Meta 6.6GW原子力調達計画発表, University of Pennsylvania "SMR: A Costly Dead End?" (2025), Beyond Nuclear SMR批判レポート, NuScale CFPP中止に関するSEC開示, ARK Invest "Big Ideas 2026", Rolls-Royce SMR英国政府支援発表, 韓国SMR特別法 (2024年制定), BloombergNEF SMR市場規模予測