電子ビームマスク描画装置とは何か ― 半導体を「印刷する原版」を彫る装置

半導体の製造は、つきつめれば「超精密な印刷」である。シリコンウエハーの上に感光材(レジスト)を塗り、回路パターンの「原版」に光を当てて像を焼き付け、現像・エッチングして配線や素子を作る。この原版にあたるのがフォトマスク(または縮小投影用のレチクル)であり、版画の版木、あるいは写真のネガに相当する。露光装置(スキャナー)はマスク上のパターンを4分の1に縮小してウエハーへ転写するため、マスクの寸法はウエハー上の4倍で済むが、それでも最先端では数ナノメートルの精度が要求される。

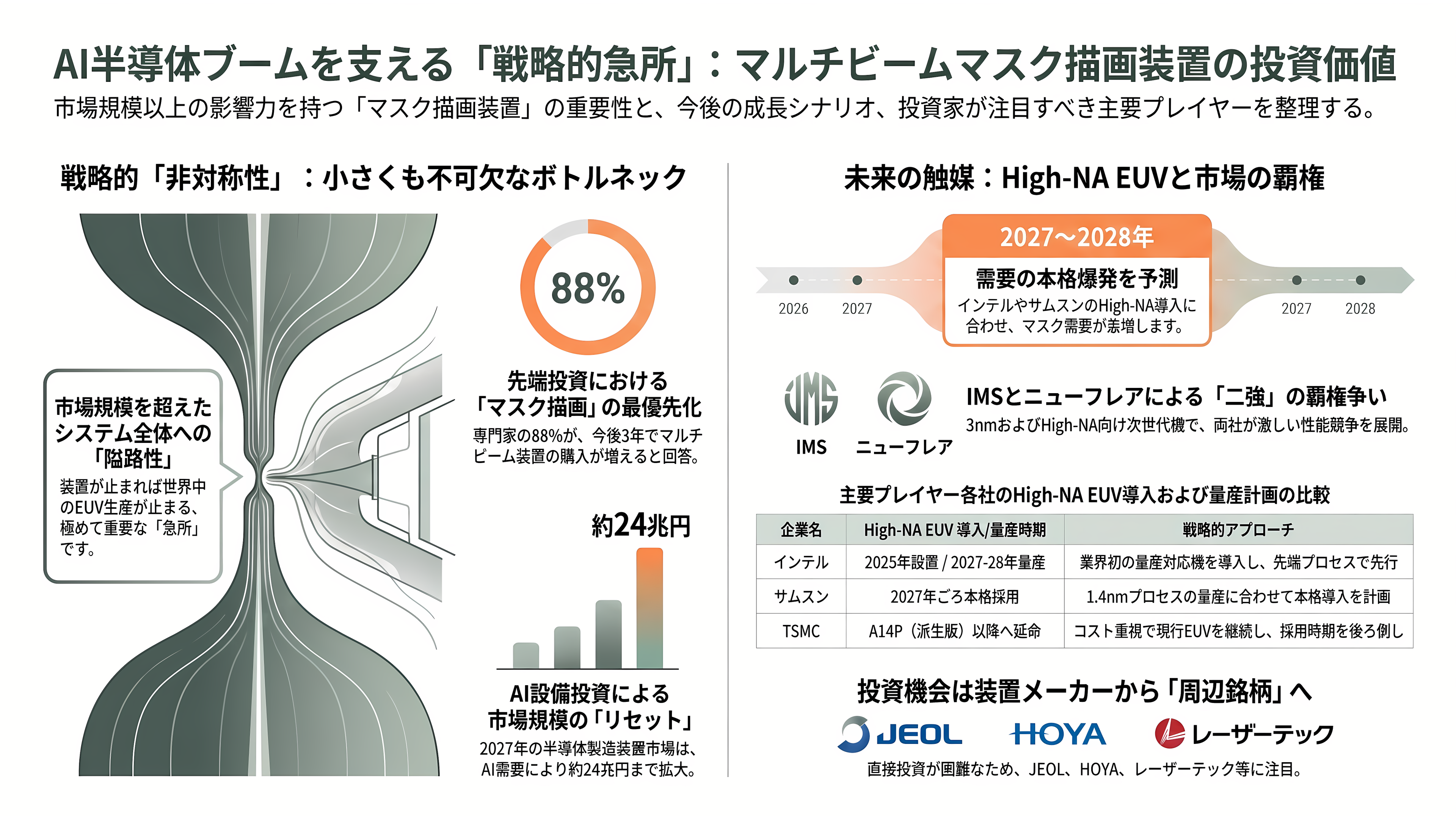

重要なのは、1枚のチップが数十から百を超える層(レイヤー)の積み重ねでできており、各層ごとに専用のマスクが1枚必要になることだ。28nm世代で約60枚だったマスク層は、5nm/3nm世代では80枚を超える。さらに1枚のマスクは数百枚から数千枚のウエハーを露光できるため、マスクは「一度彫れば大量に刷れる版木」として機能する。だからこそマスク1枚の品質が、そこから生まれる何万個ものチップの歩留まりを左右する。

その代償としてマスクは極めて高価だ。半導体産業の分析で知られるSemiAnalysisなどによれば、5nmのフルマスクセットは1,500万ドル(約23億円)超に達し、28nm世代の約3倍。3nmでは「物理マスク中心で約1,500万ドル、設計・OPC/ILT・検証まで含めた総額では3,000万〜5,000万ドル(約46億〜78億円)」と試算が割れる。EUV用のマスク基板(ブランク)は、パターンを彫る前の白板の段階で1枚30万〜35万ドル(約5,000万円前後)、完成したEUVマスクは1枚30万〜100万ドル(約5,000万〜1.5億円)という水準である。

この「半導体の原版」のパターンを実際に彫り込む装置が、本稿の主題である電子ビームマスク描画装置(EB Mask Writer)だ。光ではなく電子の細いビームでレジストを感光させ、ナノメートル単位の回路図形をマスク上に描いていく。半導体サプライチェーンの中でも最上流の、そのまた一段上にある工程であり、これを作れる企業は世界に数えるほどしかない。日本のニューフレアテクノロジー、オーストリアのIMSナノファブリケーション、日本の日本電子(JEOL)、エリオニクス、クレステック、ドイツのVistecやRaithといった顔ぶれである。

なぜ光ではなく電子ビームなのか ― VSBからマルチビームへの進化

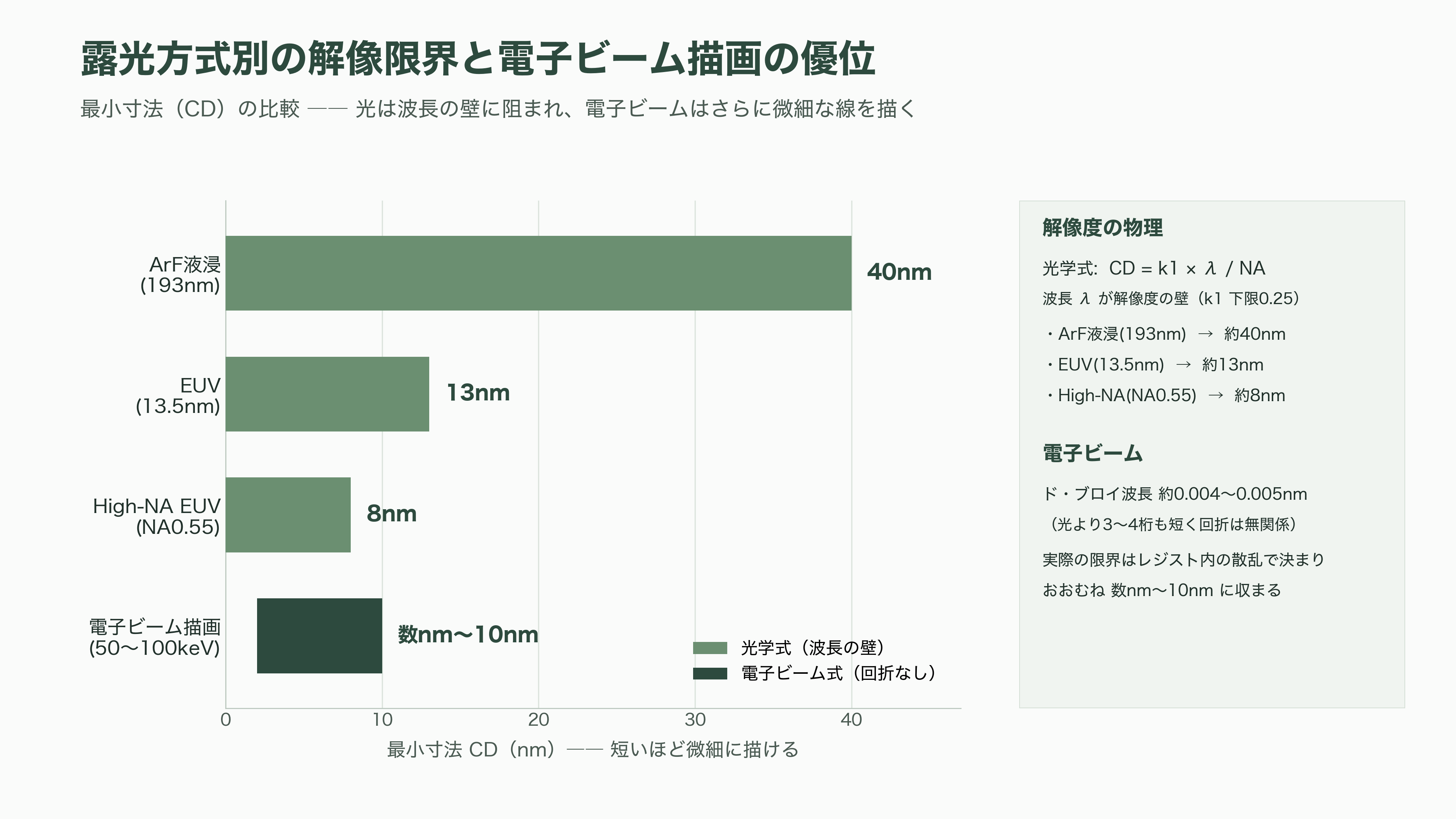

マスクを「描く」のになぜ電子ビームを使うのか。答えは解像度の物理にある。光学的な最小寸法はレイリーの式 CD = k₁ × λ / NA で決まり、波長λが短いほど細く描ける。だが係数k₁には0.25という物理的な下限があり、ArF液浸(波長193nm)では40nm前後、EUV(13.5nm)でようやく13nm前後、High-NA EUV(NA0.55)でも8nm級が限界となる。光は波長の壁から逃れられない。

これに対し電子は、ド・ブロイ波長がおよそ λ≒1.23/√V(nm、Vは加速電圧)で表され、50〜100keVの電子では約0.004〜0.005nmと、光より3〜4桁も短い。原子間隔より小さく、回折はもはや問題にならない。実際の電子ビーム描画の解像限界は波長ではなく、レジストや基板内での電子の散乱・二次電子の発生で決まり、おおむね数nm〜10nm程度に落ち着く。つまり「最も細い線を描く道具」として、電子ビームは光をはるかに凌ぐ。

ただし電子ビームには弱点がある。点や図形を1つずつ順番に描く逐次(シリアル)方式のため、極端に遅い。ウエハーへ直接描画(マスクレス)する方式は、米物理学者ハリー・レビンソンの試算で「22nm世代で毎分1枚の300mmウエハーを描くには約48.7Tビット/秒のデータ転送が必要」とされるほどで、量産には遅すぎる。だからこそ「マスクを一度だけ彫り、あとは光で並列に大量露光する」という分業が成立してきた。直接描画は研究開発、試作、ASICや少量生産、そしてマスク製造そのものに用途が限られる。

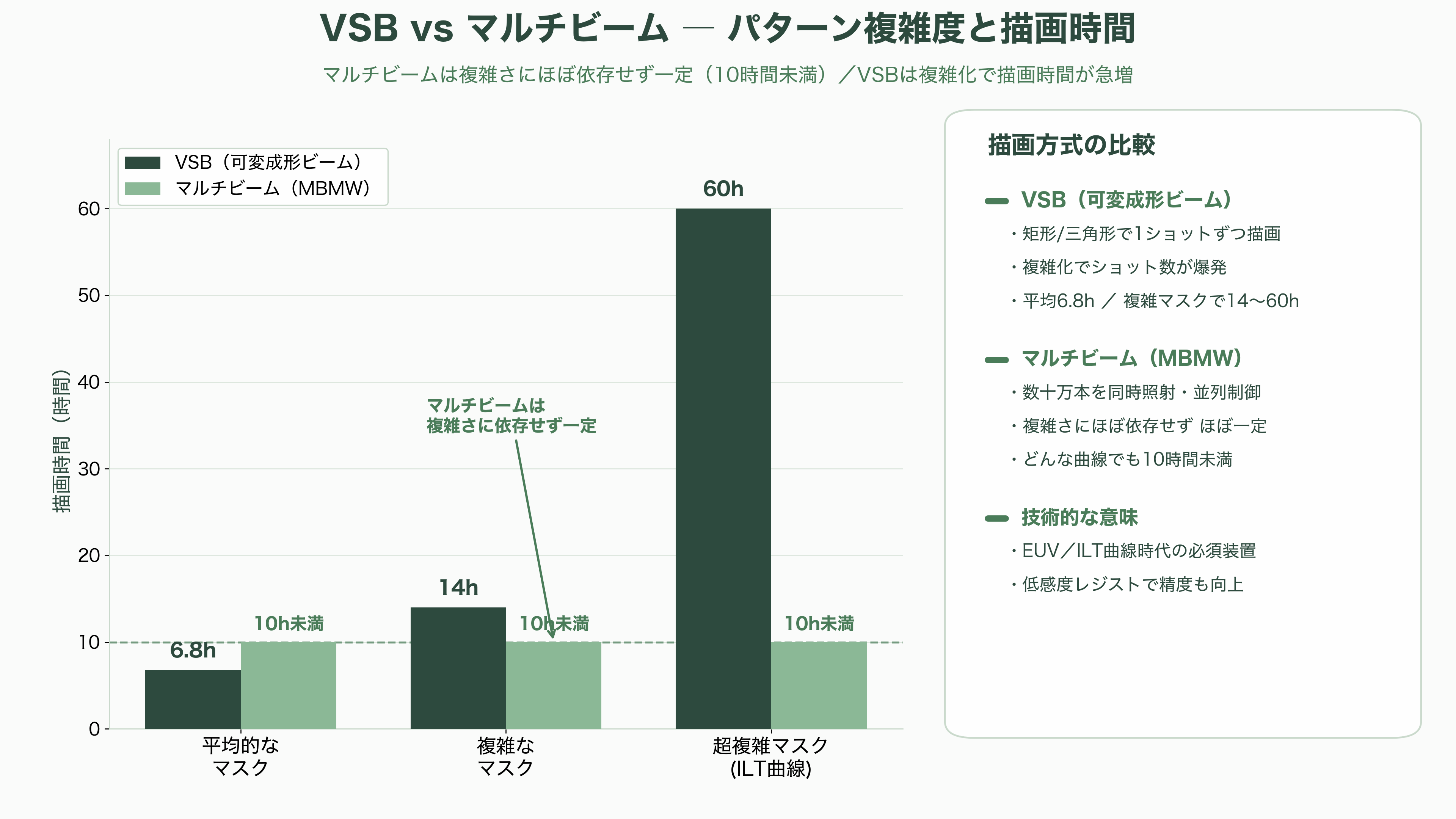

マスク描画装置自体も、この「速度」との戦いの歴史だった。従来主流の可変成形ビーム(VSB:Variable Shaped Beam)方式は、矩形や三角形にビームを成形して1ショットずつ描く。パターンが複雑になるほどショット数が爆発的に増え、描画時間が延びる。eBeam Initiativeの調査では、VSBによるマスクの平均描画時間は約6.8時間だが、複雑なマスクでは14〜60時間に達する。EUVで標準化しつつある曲線(カーブ)状のILT(逆リソグラフィ)パターンを矩形ショットで近似しようとすると、ショット数はさらに膨れ上がる。

ここで登場したのがマルチビームマスク描画装置(MBMW:Multi-Beam Mask Writer)である。数十万本の電子ビームを同時に並列照射し、CMOSで一本ずつオン・オフを制御する。最大の利点は、描画時間がパターンの複雑さにほとんど依存せず、ほぼ一定(定数時間)になることだ。どれだけ複雑な曲線でも10時間未満で描けるため、EUV時代の必須装置となった。IMSの装置は262,144本(512×512)、20nmのビームを50keVで制御し、ニューフレアの装置も約26万本から最新世代では約50万本へとビーム数を増やしている。低感度(高線量)レジストを使えるため精度も上がり、近接効果補正(PEC)など微細な誤差補正も組み込まれる。光から電子へ、そしてVSBからマルチビームへ ― この二段階の進化こそが、本稿の技術的な背骨である。

マスク描画装置という「静かな寡占」― NuFlareとIMS、二人の王

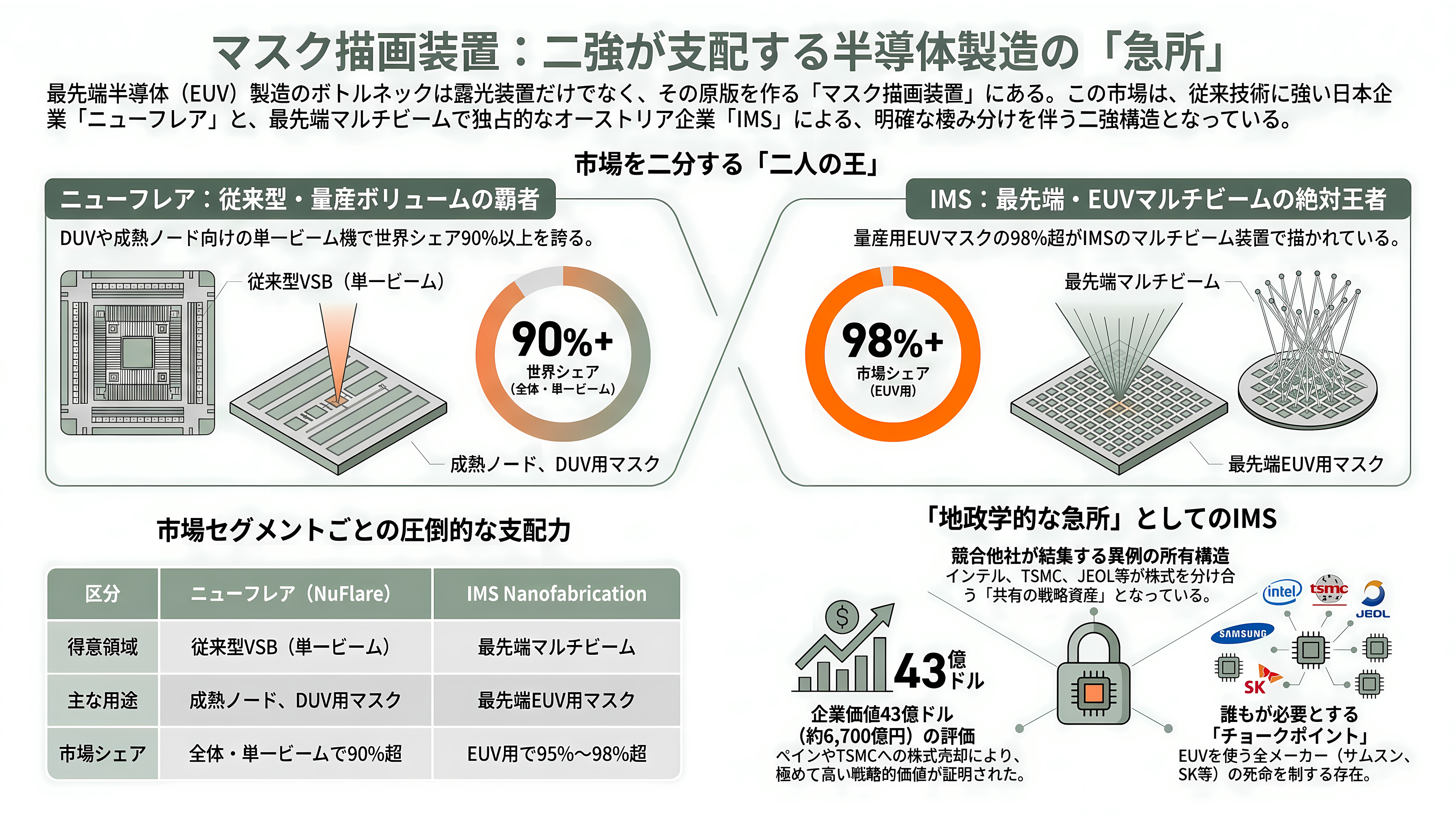

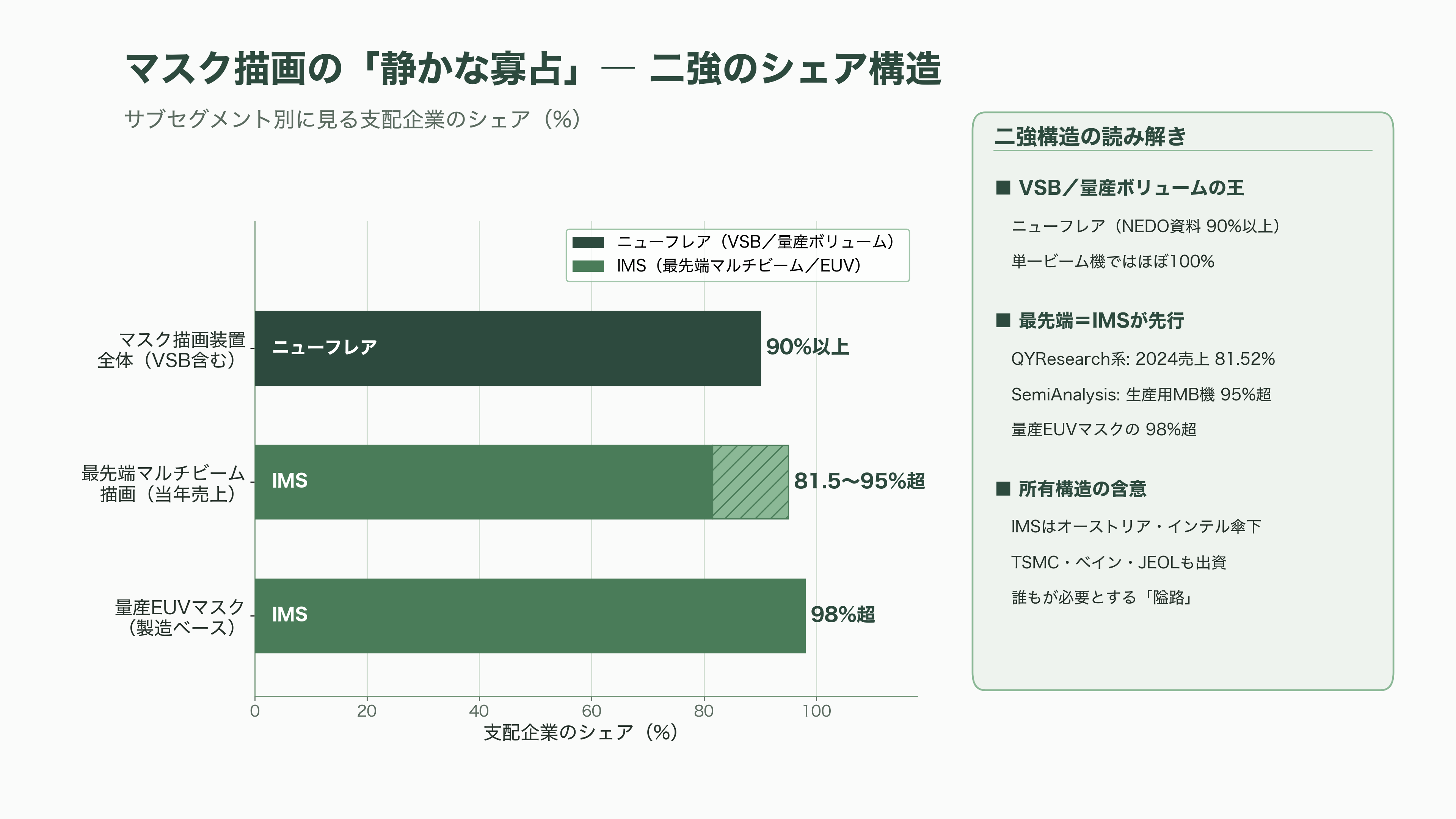

シリコンバレーの投資家がこの分野を語るとき、必ず引かれるのがSemiAnalysisの分析「Austria's Silent Monopolies(オーストリアの静かな独占)」である。そこでの指摘は鋭い。「EUVリソグラフィは先端半導体の最大のボトルネックと見られているが、1.5億ドル(約230億円)超のEUVスキャナーも、フォトマスクがなければただの文鎮にすぎない。IMSナノファブリケーションのマルチビームマスク描画装置こそが、その原版を彫る引き出しなのだ」。同社の分析では、生産用マルチビームマスク描画装置の95%超、そして量産EUVマスクの98%超がIMSの装置で描かれているという。

ところが「マスク描画装置といえばニューフレアが世界シェア9割」という話も広く流布している。これは矛盾ではなく、市場を二つのサブセグメントに分けて見れば氷解する。従来型のVSB(単一ビーム)を含むマスク描画装置全体では、ニューフレアが圧倒的に強い。新エネルギー・産業技術総合開発機構(NEDO)の資料は同社のシェアを「90%以上」と記し、日本の業界メディアは「最先端の単一ビーム機ではほぼ100%」と伝える。世の中のマスクの大半は依然として成熟ノードや光(DUV)用であり、それらを描くVSB機の世界はニューフレアの庭である。

一方、EUVの本命である最先端のマルチビーム領域では、先行したIMSが王者だ。市場調査会社QYResearch系は「IMSはマルチビームマスク描画装置市場で2024年に売上シェア81.52%」とし、SemiAnalysisは前述のとおり「95%超」とする。指標の取り方(設置済みEUVマスク製造ベースか、当年売上ベースか)で数値は割れるが、IMSの支配という方向性は一致している。ニューフレアはこのマルチビューム領域では数年遅れの後発であり、追い上げる挑戦者の位置にある。要するに、VSB/量産ボリュームの王がニューフレア、最先端マルチビーム/EUVの王がIMSという二強構造なのだ。

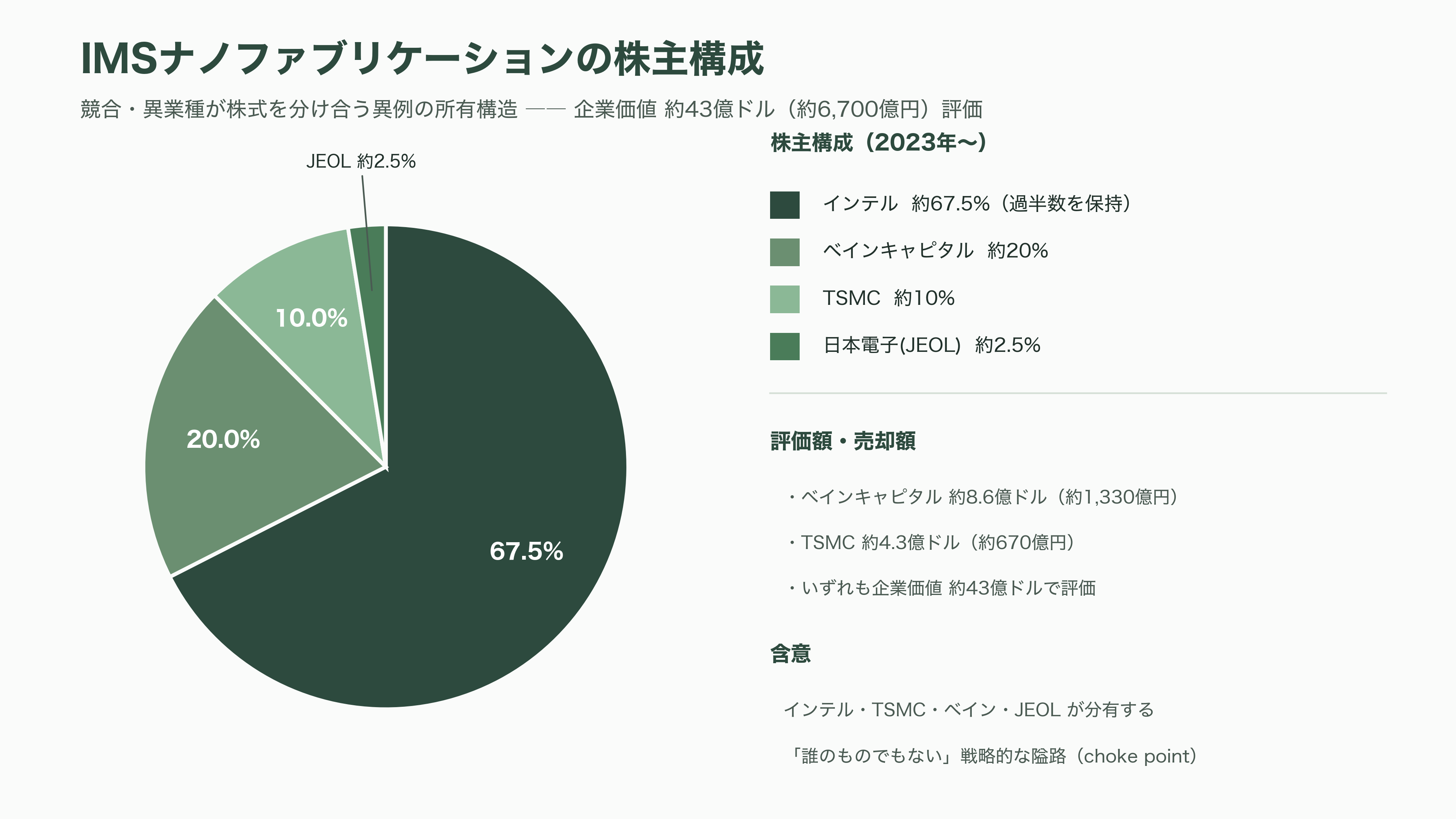

この構造が投資家を惹きつけるのは、IMSの株主構成そのものが「choke point(隘路)」の戦略的重要性を雄弁に物語るからだ。IMSは1985年にウィーンで創業。インテルが2009年に出資し、2015年に残り全株式を取得して完全子会社化した(最初の商用マルチビーム機の投入は2015〜2016年)。そして2023年、インテルは過半数を保持したまま、ベインキャピタルに約20%(約8.6億ドル=約1,330億円)、TSMCに約10%(4.3億ドル=約670億円)、日本電子(JEOL)に約2.5%を相次いで売却した。いずれもIMSの企業価値を約43億ドル(約6,700億円)と評価した取引である。インテル、TSMC、ベイン、そしてJEOLという、本来は競合・異業種の面々が一つの装置メーカーの株式を分け合う ― この異例の所有構造こそ、マスク描画装置が地政学的に「誰のものでもあってはならないが、誰もが必要とする」存在であることの証左だ。サムスン、SKハイニックス、マイクロンというDRAM世界生産の9割を占める3社もEUVを使う以上、IMSとオーストリアの重要性は論理ロジックにとどまらずメモリ全体に及ぶ。

ニューフレアテクノロジー ― 東芝傘下の世界的マスク描画メーカー

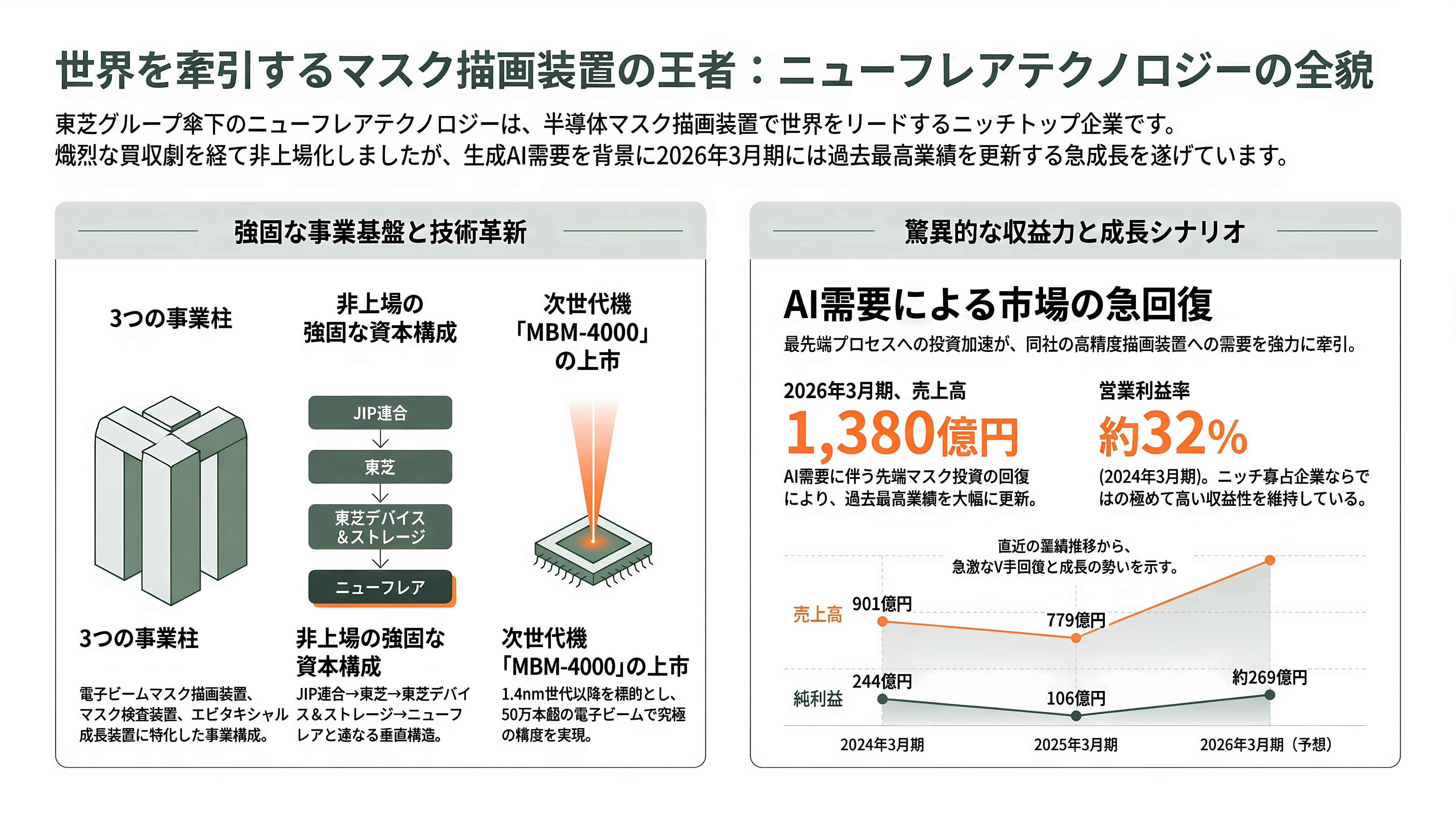

ニューフレアテクノロジーの源流は、1976年に東芝から東芝機械(現・芝浦機械)へ移管された半導体製造装置事業にある。2002年8月1日、その半導体装置事業部を会社分割で承継して同社は発足した。本社は神奈川県横浜市磯子区新杉田町。資本金64.86億円、従業員は2026年3月31日時点で1,144名(連結ベース、907名→1,044名→1,144名と直近2年で増加)。事業は「電子ビームマスク描画装置」「マスク検査装置」「エピタキシャル成長装置(Si/SiC/GaN用)」の3本柱であり、しばしば誤解される「ボンディング装置」は同社の事業には含まれない。2007年4月にジャスダックへ上場した(証券コード6256)。

同社の名を世に広めたのは、2019〜2020年の買収劇である。親会社の東芝(直接の親会社は東芝デバイス&ストレージ=TDSC)は2019年11月、ニューフレアを完全子会社化すべく1株11,900円でTOBを発表した。これに対し光学大手のHOYAが12月、1株12,900円(東芝より1,000円高、全株取得なら総額約1,477億円)で敵対的対抗TOBを仕掛ける。東芝は買収価格を引き上げず、「半導体装置は中核事業であり売却して資金を得ても意味がない」と拒否、買付期限だけを延長して株主の動向を待った。決め手は第2位株主の東芝機械(持株15.8%)で、同社が2020年1月15日夜に東芝のTOBへの応募を決議したことで大勢が決した。東芝は1月17日にTOB成立を発表し、持株比率は52.4%から84.66%へ(TOB部分の取得額は約440億円)。ニューフレアは2020年3月30日に上場廃止となり、4月1日付で完全子会社となった。

さらにその親会社・東芝自身が、2023年に日本産業パートナーズ(JIP)主導の国内連合により1株4,620円・総額約2兆円(約135億〜152億ドル、報道により為替時点差あり)でTOBされ、応募78.65%を経て同年12月20日に74年の上場の歴史に幕を下ろした。したがって2026年時点の資本構成は、JIP連合 → 東芝(非上場)→ 東芝デバイス&ストレージ → ニューフレアテクノロジーと連なる、すべて非上場のラインである。タイトルが「東芝傘下・非上場」と記すゆえんだ。

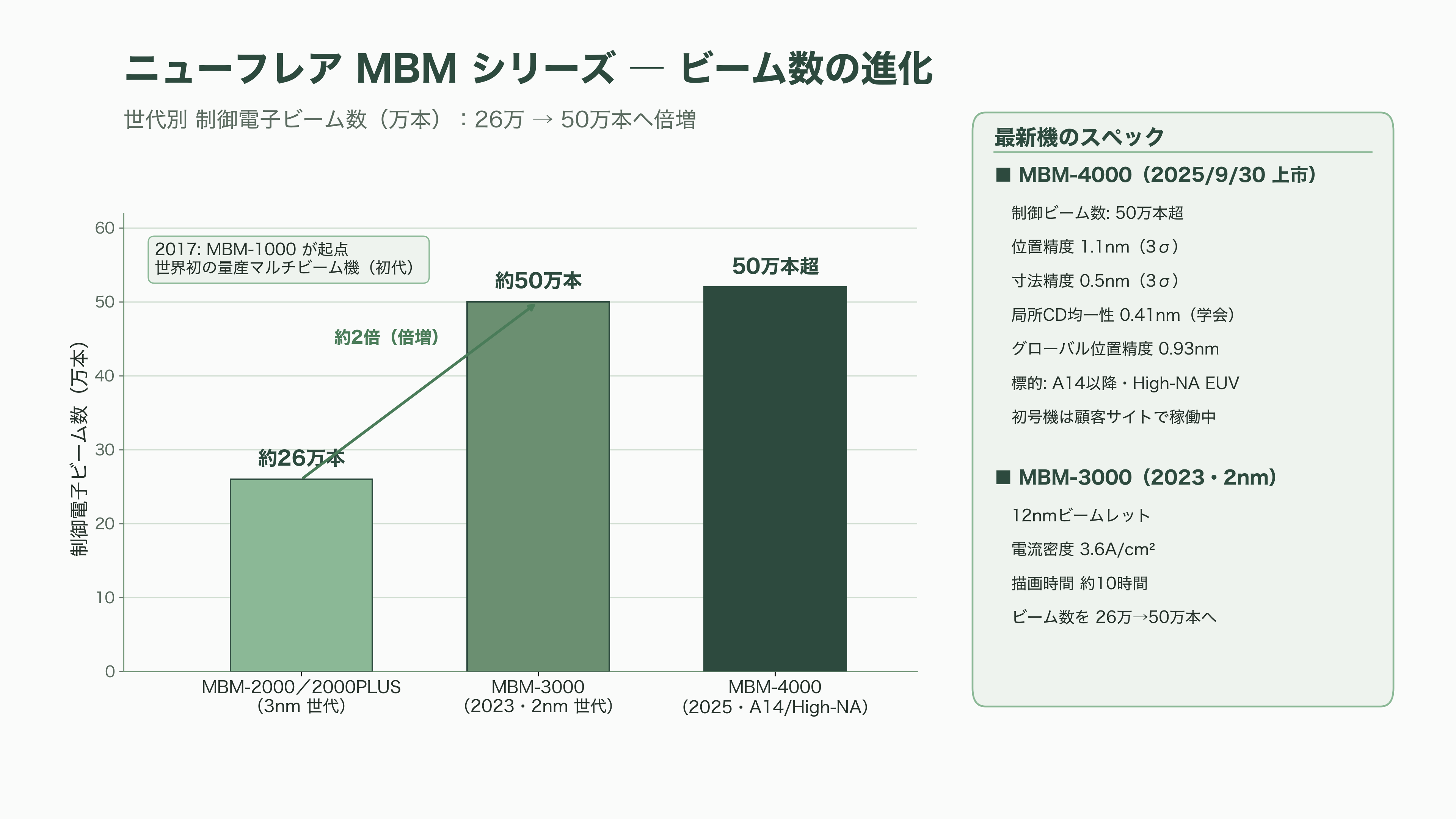

製品面では、VSB機の最上位がEBM-9500PLUS(50kV、6インチマスク、7nm+/5nm向け、画像配置精度1.8nm・3σ)で、これがニューフレアの「最後の単一ビーム機」と位置づけられる。マルチビーム機はMBM-1000(2017年、初代)からMBM-2000/2000PLUS(3nm世代、約26万ビーム)、MBM-3000(2023年、2nm世代、次世代アレイでビーム数を約50万本へ倍増、12nmビームレット、電流密度3.6A/cm²、描画10時間)と進化してきた。そして2025年9月30日、A14(1.4nm相当)世代以降とHigh-NA EUVを標的にした最新機「MBM-4000」を上市。50万本超の電子ビームを制御し、公式仕様で位置精度1.1nm(3σ)・寸法精度0.5nm(3σ)、学会発表ベースで局所CD均一性0.41nm(3σ)・グローバル位置精度0.93nm(3σ)を達成し、初号機はすでに顧客サイトで稼働しているという。2025年12月のSEMICON Japanでは、このMBM-4000に加え最先端マスク検査装置NPI-8000、SiCエピ装置EPIREVO S8を展示した。

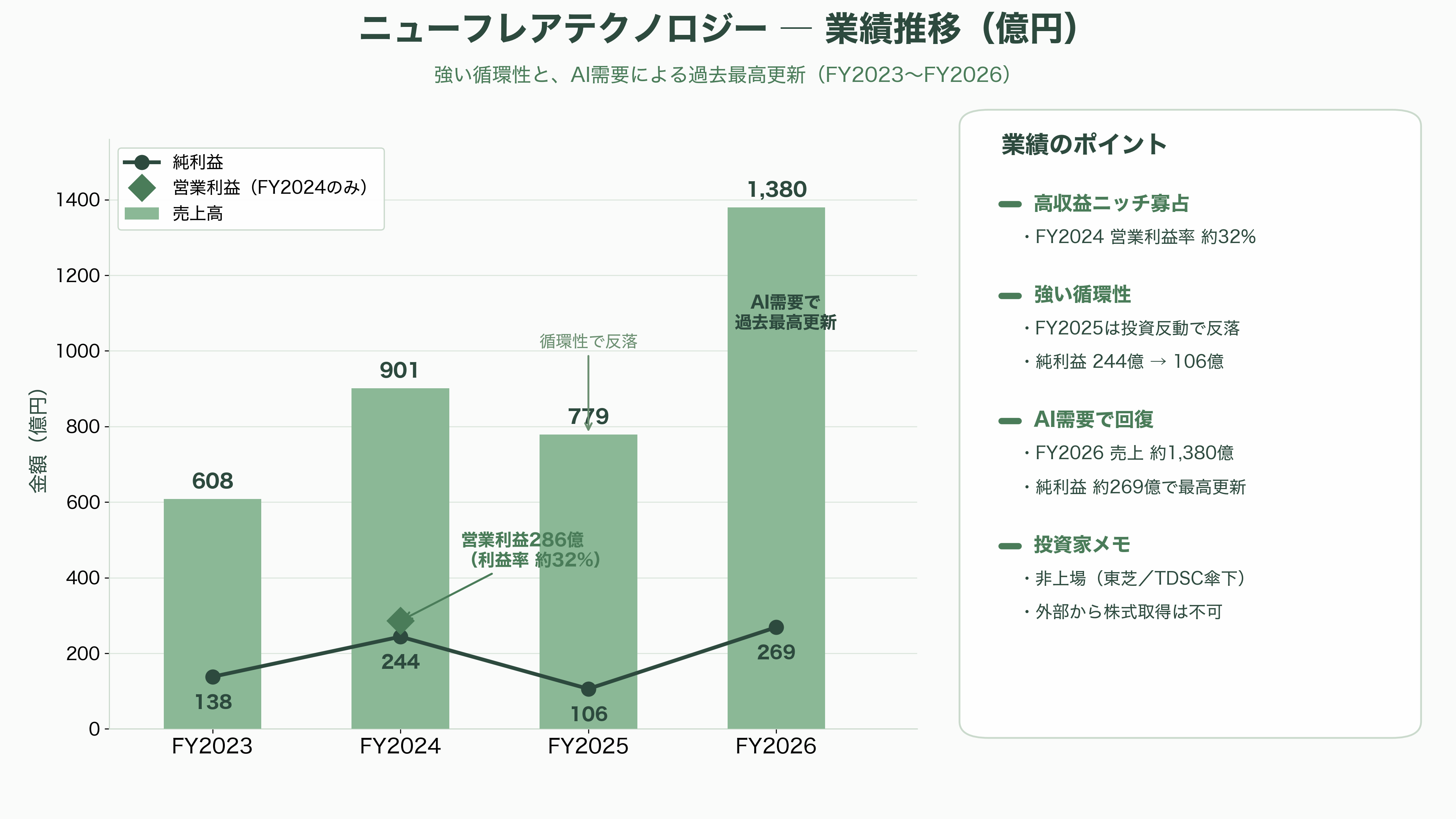

財務は、非上場ながら会社法に基づく官報の決算公告(単体)で追える。2023年3月期は売上608億円・純利益138億円、2024年3月期は当時の過去最高となる売上901億円・営業利益286億円(営業利益率約32%という驚異的な高収益)・純利益244億円を記録した。半導体マスク描画装置の循環性を映して2025年3月期は売上779億円・純利益106億円へ反落したが、官報の最新公告では2026年3月期に売上が約1,380億円・純利益約269億円へと急回復し、過去最高を更新したことがうかがえる。AI需要に牽引された先端マスク投資の回復を映す数字だ。極めて高収益のニッチ寡占企業だが、非上場ゆえに外部投資家が直接株式を買う術はない ― これがニューフレアの投資家にとっての最大のもどかしさである。

日本電子(JEOL・6951)― 電子光学の総合企業がマスク描画で占める位置

日本電子(JEOL)は1949年創業、本社は東京都昭島市。電子顕微鏡(TEM/SEM)で世界トップシェア級を誇り、NMRや質量分析計まで擁する電子光学・分析機器の総合メーカーである。連結売上は2025年3月期で1,967億円(過去最高)、従業員約3,604名、海外売上比率は約71%。証券コード6951で東証プライムに上場し、2026年6月30日時点の株価は7,450円、時価総額は約3,839億円、予想配当は年132円(利回り約1.8%)と、2026年に入って2割ほど上昇している。

同社の電子ビーム描画装置「JBX」シリーズは、ニューフレアやIMSとは戦う土俵が異なる。主力はスポット(ガウシアン)ビームの直接描画機で、最新のJBX-A9(加速電圧100/50kV、ビーム径4nm、最大300mmウエハー・9インチマスク対応)は、DFBレーザー、ナノインプリント用テンプレート、メタレンズ、フォトニック結晶といった研究開発・化合物半導体・フォトニクス向けに使われる。マスク描画用にはVSB機のJBX-3200MV/3050MV(50kV、6インチマスク、32〜28nm級)を持つが、いずれも最先端の量産EUVマスク描画の主役ではない。

むしろ投資家として注目すべきは、JEOLがこのEUVマスクの本丸に「部品供給者」と「少数株主」として食い込んでいる点だ。前述のとおりJEOLは2023年10月にインテル保有のIMS株式を約2.5%取得し、加えてIMSのマルチビーム装置に不可欠な数十nm級の精密ステージ・位置決めコンポーネントを供給しているとされる。装置本体でIMSやニューフレアと正面から競うのではなく、勝者のサプライチェーンに入り込む堅実な戦略である。業績は2026年3月期に売上1,793億円(前期比−8.8%)・営業利益260億円と半導体製造装置の反動減で減収減益となったが、純利益は221億円と増益を確保した。中期経営計画「Evolving Growth 2.0」(2025〜2029年度)では半導体とライフサイエンスを重点領域に掲げる。電子顕微鏡ではサーモフィッシャー、日立ハイテク、カールツァイスと、計測・検査ではKLAと競合する。上場しているJEOLは、レーザーテック(マスク検査)と並んで、一般投資家がこの分野に触れられる数少ない上場窓口でもある。

エリオニクスとクレステック ― 研究用・特殊用途で世界に食い込む専業2社

ニューフレアやIMSが量産マスク描画の巨人だとすれば、エリオニクスとクレステックは「世界で最も細い線を描く」研究・特殊用途の専門集団である。両社とも非上場で、東京都八王子市に本社を構える点も共通する。

エリオニクス(株式会社エリオニクス)は1975年創業で2025年に創立50周年を迎えた、研究用・高分解能のガウシアンビーム型EBL専業メーカーだ。資本金2.7億円、代表取締役は菊地洋介氏。世界で400台超のEBLシステムを納入し、研究用EBLでは国内最大シェアとされる。製品はELSシリーズ(100kVのELS-BODEN、50〜150kVから選べるELS-HAYATE、30kVのエントリー機ELS-ORCAなど)で、最小ビーム径1.8nm、描画線幅5〜6nm以下という高分解能を誇る。米プリンストン大、カーネギーメロン大、ジョージア工科大をはじめとする欧米の主要大学やアイルランドのTyndall研究所などに広く導入され、北米・欧州はパートナーのSTS-Elionix、中国は深圳子会社が担う。2026年4月には大阪大学とネーミングライツ協定を結び、6月2日に「ELIONIX Nanofab Station」の開所式を行った。電子ビーム描画のほか、ナノインデンター(超微小押込み硬さ試験機)なども手がける。

クレステック(CRESTEC CORPORATION、公式サイトはcrestec8.co.jp)は1995年創業のポイント(ガウシアン)ビーム型EBL専業メーカーである。なお、同名でドキュメント制作・BPOを営む静岡県浜松市の「クレステック」とは別法人で、電子線描画装置メーカーは八王子市大和田町のこちらだ。資本金4,500万円、代表は町田芳朗氏。主力のCABLシリーズは、世界最高水準の130kVを選べるCABL-UH(ビーム径1.6nm未満、8インチウエハー対応)と、50kVのCABL-AP(自社サイトは「4nmまで描画可能」と謳う)に分かれる。とりわけ代表機CABL-9000Cは、光通信用のDFB(分布帰還型)レーザーダイオード量産でトップシェアを握るベストセラーで、世界50社超の顧客に納入されている。サウジアラビアのKAUST、スペインのICFO、英ケンブリッジ大などが導入先で、2025年3月には米サンフランシスコの光通信展OFCに出展した。

両社は量産マスク描画でニューフレア・IMSと競合するわけではない。大学・国研の研究、量子デバイスやフォトニクス、化合物半導体、光通信デバイスといった「少量・超高分解能・短納期」の世界で、ドイツのRaithやVistecと肩を並べる存在だ。EBL市場では上位5社(クレステック、エリオニクス、JEOL、Raith、Vistec)で世界シェア9割超を占めるとされる。地味だが、ここは次世代の半導体エンジニアを育て、量子・フォトニクスの試作を担う苗床であり、戦略的な意味は小さくない。

日本企業の強みと課題 ― 寡占の果実と地政学リスク

俯瞰すれば、マスク描画とその周辺は日本勢が世界的に突出して強い領域である。コーター/デベロッパーで世界シェア約88%、フォトレジストで約50%、超低膨張石英基板で信越化学と東ソーが合計8割超、EUVマスクブランクでHOYA(AGCと並ぶ二大供給者で、シェアは出典により7割超とも)、EUVマスク検査でレーザーテックが4割超 ― そしてマスク描画でニューフレアという布陣だ。米シンクタンクCSISは、2022〜2023年の日米蘭の輸出管理合意に「フォトマスク製造に不可欠な電子ビームリソグラフィ装置およびレジスト処理装置」が明示的に含まれると分析し、「日本と蘭のchoke pointは米国のそれより強力かもしれない」と評している。日本はこの「原版を彫る力」で、半導体地政学の切り札の一つを握っている。

だが課題も鮮明だ。第一に強い循環性。ニューフレアもJEOLも2025年3月期は半導体製造装置投資の反動で減収となり、業績は設備投資サイクルに大きく揺れる。第二に、最先端EUVの本命であるマルチビーム描画の王者がIMS(オーストラリア拠点・インテル傘下)であり、日本のニューフレアは追う立場にある点だ。VSB/量産ボリュームでの圧倒的優位と、最先端マルチビームでの後発という二面性を、投資家は冷静に分けて評価する必要がある。第三に、露光装置(EUVスキャナー)本体はASMLの完全独占で日本に存在しない。

そして地政学。マスク描画は「武器」であると同時に「標的」でもある。中国は輸出規制で先端EBLを調達できなくなった反動から、2025年8月に初の国産商用電子ビームリソグラフィ装置「羲之(Xizhi)」を公開した。これは主に研究・直接描画用でニューフレアのマスク描画機の直接競合ではないが、中国が自前のEBL能力構築に動き出した象徴である。日本は2023年に限定的な輸出規制を導入し、2024年後半に米国の要請でさらに強化した。choke pointを握ることは交渉力を生むが、同時に相手の国産化・迂回を促す諸刃の剣でもある。最後に、ニューフレアが非上場で東芝・JIPの内側にあることは、情報開示の限定性と、外部資本が成長果実に直接あずかれないという構造的なもどかしさを生んでいる。

投資家・VCはどう見ているか、そして次に何が起きるか

シリコンバレーの投資家がこのテーマで繰り返し口にするのは「非対称性」である。マルチビームマスク描画装置の市場規模は、調査会社により9.6億〜18億ドル(約1,500億〜2,800億円)と幅はあるものの、装置単体としては小さい。にもかかわらず、その装置が止まれば世界中のEUV生産が止まる ― 市場の大きさではなく、システム全体に対する隘路性で語られる投資テーマなのだ。半導体製造装置市場全体はSEMIの予測で2025年に過去最高の1,330億ドル(約20.6兆円)、2027年に1,560億ドル(約24兆円)へ拡大し、AI設備投資がその規模を「リセット」している。フォトマスク市場も2026年に約64億ドル(約1兆円)規模で、EUVマスクブランクは2026年の約3億ドルから2035年に13億ドルへ年率約16.5%で伸びるとの予測がある。

需要の先行指標も強い。eBeam Initiativeの第14回ルミナリー調査(2025年、回答51社)では、88%が「今後3年でマルチビームマスク描画装置の購入が増える」と回答し、2026年の先端投資の最優先項目に「マスク描画」が挙げられた(次いでマスク検査・修正、OPC/ILT)。マスクを彫る装置こそが、AI半導体ブームの最上流の需要として認識されているということだ。

ではいつ、何が起きるのか。最大の触媒はHigh-NA EUVの立ち上がりである。インテルは2025年12月に業界初の量産対応High-NA EUV(ASML EXE:5200B、1台約3.8億〜4億ドル=約600億円)を14A向けに設置し、2027〜2028年の量産を狙う。サムスンも1.4nm量産に合わせ2027年ごろの本格採用を計画する。一方TSMCはコストを理由にHigh-NAの採用をA14の派生(A14P)以降へ後ろ倒しし、当面は0.33NAのEUVとマルチパターニングで延命する構えだ。High-NAではアナモルフィック光学で露光フィールドが半分になり、大きなチップは複数マスクの「スティッチング(縫合)」が必要になるため、必要マスク枚数とCD均一性要求がともに跳ね上がる ― これがマルチビーム描画装置の需要をさらに押し上げる。ただしTSMCの慎重姿勢ゆえ、需要の本格爆発は当初想定よりやや後ろ、2027〜2028年にずれ込む可能性がある。装置側ではニューフレアのMBM-4000と、IMSのMBMW-301(3nm/High-NA向け、評価中)・MBMW-401(2025年提供)が、次世代マスク描画の覇権を競う構図だ。

投資家が実際に「賭ける」場所は限られる。ニューフレアは非上場、IMSはインテル・TSMC・ベイン・JEOLが既に押さえており、外部資本の入る余地は乏しい。したがって公開市場での代替的なエクスポージャーは、JEOL(6951)、マスク検査でほぼ独占のレーザーテック、米上場のフォトマスク大手フォトロニクス(PLAB)、マスクブランクで世界シェア7割級のHOYA、そしてASMLといった周辺銘柄に向かう。スタートアップ側では、米Multibeam Corporationが2025年7月にOnto InnovationとLam Capitalをリード投資家として3,100万ドル(約48億円)のシリーズBを調達した。ただしこれはマスクではなくウエハー/パネルへのマスクレス直接描画(先端パッケージング向け)であり、マスク描画装置の直接の競合ではない。EUV代替を狙うキヤノンのナノインプリント(NIL)も、当面は先端ロジックでEUVと競合できないというのが大方の見方だ。マスク描画装置という本丸そのものへの新規参入は、IMSの特許と性能の堀があまりに深く、VCにとってはほぼ不可能 ― だからこそ妙味は周辺領域にある、というのがこのテーマの逆説的な結論である。

「原版を彫る」という地味で目立たない工程に、半導体地政学の急所と、日本企業の世界的な強み、そしてインテルやTSMCが奪い合う戦略的価値が凝縮している。次の一手は、2026年後半から2027年にかけてのHigh-NA EUV量産の進捗と、それに連動する次世代マスク描画装置の受注として現れるだろう。