「光電融合」とは何か——AIが突き当たった「銅の壁」

「光電融合」(フォトニクス・エレクトロニクス・コンバージェンス)とは、これまで電気信号で行ってきたチップ間・基板間のデータのやり取りを、光信号に置き換える技術の総称である。耳慣れない言葉だが、その必要性はきわめて具体的だ。生成AIの学習や推論では、数千から数十万個のGPUを一つの巨大な計算機のように束ねて動かす。GPU同士は絶え間なく大量のデータを交換し続けるが、その配線にこれまで使われてきた銅は、伝送速度を上げるほど信号が減衰し、発熱し、消費電力が跳ね上がるという「銅の壁」に突き当たった。GPUクラスタが100万個規模に近づくと、銅配線では電力と帯域の両面で物理的に立ち行かなくなる。

そこで登場するのが、光である。光は銅に比べてはるかに高い帯域を、はるかに低い電力で、長い距離まで運べる。問題は、その光をいかにチップの「すぐ隣」まで持ち込むかだ。従来は装置の前面に挿す着脱式の光トランシーバで電気と光を変換していたが、AIの要求にはもはや追いつかない。そこで光エンジンを演算チップと同じパッケージ基板の上に同居させる「コパッケージド・オプティクス(CPO)」へと進化しつつある。エヌビディアはGTC 2025で、TSMCの3D実装技術を用いたシリコンフォトニクス・スイッチ「Quantum-X」「Spectrum-X Photonics」を発表し、ブロードコムは「Bailly」CPOプラットフォームでオープンなエコシステム戦略を採る。TSMC自身も電子チップと光チップを積層する「COUPE」プロセスを推進しており、LightCountingは「2026年はシリコンフォトニクスとインジウムリンの年になる」と位置づけ、シリコンフォトニクス変調器を用いたトランシーバが初めて市場の50%を超えると予測する。

日本では、NTTが掲げる次世代通信基盤構想「IOWN」がこの流れの先頭にいる。NTTは光電融合デバイス「PEC-2」を用いた基板内光通信を2025年から実装し、2026年には総通信容量102.4テラビット毎秒級の光コンピューティングシステムの商用提供を計画している。さらに先のIOWN 3.0では、指先に載るほど小さな薄膜(メンブレン)デバイス16個を集積した「光チップレット」でCPUとGPUを光接続する研究を進めている。MWC26では、光電融合デバイスでAIインフラの電力効率を100倍に高める構想を提示した。こうした製品群すべてに共通する「心臓部」が、次章で述べるインジウムリンである。

なぜInPが「急所」なのか——シリコンは光を出せない

光電融合の主役はシリコンフォトニクスである。光の通り道(導波路)や変調器、受光素子の多くは、成熟したシリコン製造技術で安価に大量生産できる。ところが一つだけ、シリコンでは決定的に作れないものがある——光そのものを生み出す「レーザー光源」だ。

理由は半導体の物理にある。シリコンは「間接遷移型(インダイレクト・バンドギャップ)」の材料で、電子と正孔が再結合してもエネルギーの大半が光ではなく熱(フォノン)になってしまい、発光効率が極端に低い。一方、インジウムリンに代表されるIII-V族化合物半導体は「直接遷移型」で、電子と正孔が余分なフォノンを介さず直接再結合して効率よく光を放つ。しかもInPは、光通信で標準的に使われる波長1310ナノメートルと1550ナノメートルのレーザーやその関連デバイスを作るのに最適な材料系(InGaAsP/InGaAs)と格子整合する。つまり、どれほどシリコンフォトニクスが発達しても、光を「点ける」部分だけはInPに頼らざるを得ない。シリコン上にInPのレーザーチップを貼り合わせる(ヘテロ集積する)手法が主流になりつつあるのも、この物理的必然の裏返しである。

InPが効いてくるのは光源レーザーだけではない。高速で光を明滅させる電界吸収型変調器(EML)、光を電気に戻す受光素子(フォトダイオード)にもInPが使われる。電子デバイス産業新聞は、InPを「データ通信の高速化に不可欠な通信用半導体レーザーダイオード(LD)を生産するために不可欠な基板材料」と表現する。そして価値の流れ(バリューチェーン)は、(1)InP単結晶を育てて切り出す「基板(ウエハー)」メーカー、(2)その上に発光層を結晶成長させる「エピウエハー」メーカー、(3)レーザーやEMLに加工する「チップ」メーカー、(4)それを組み込む「光トランシーバ/光エンジン」メーカー、という多段構造になっている。基板を担うのが住友電工・AXT・JX金属、エピ専業にはIntelliEPIや台湾VPEC、IQEなどがあり、レーザー・EMLでは米ルメンタムとコヒレント(Coherent)が高収益のEMLで先行する。光電融合のピラミッドの最下層、すべての土台にInP基板があり、ここが詰まれば上の階すべてが止まる。これが「急所」と呼ばれる所以だ。

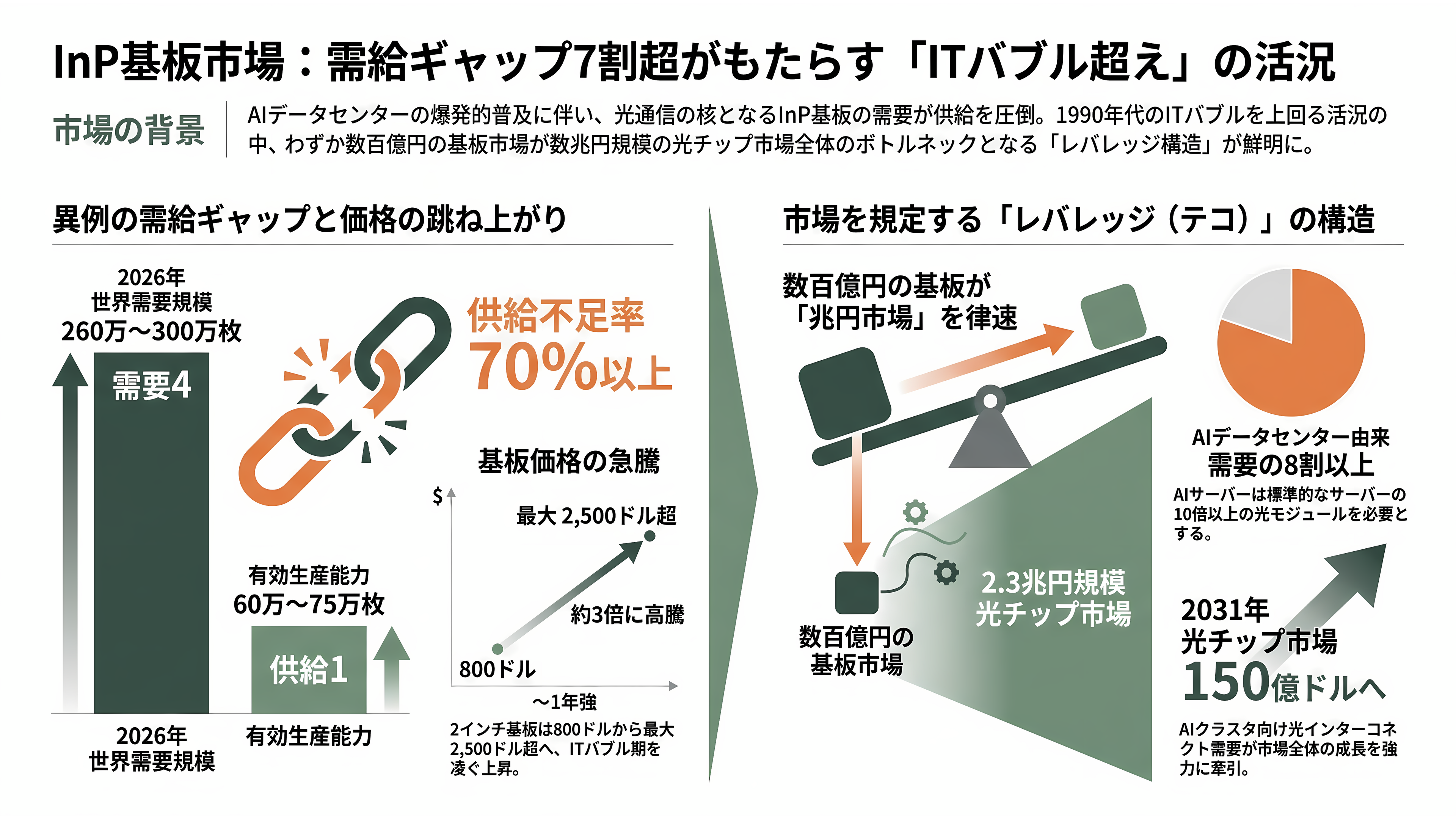

需給ギャップ7割、価格2倍——「ITバブル超え」の活況

需要と供給の乖離は、半導体材料としては異例の水準にある。複数の市場分析を総合すると、2026年のInP基板の需要は世界で年260万〜300万枚規模に達するのに対し、有効な生産能力は60万〜75万枚にとどまり、供給不足率は7割を超える。需要4に対し供給は1という極端な逼迫だ。中国系メディアの集計では、現在のInP需要の8割以上がAIデータセンター由来とされ、1台のAIサーバーは標準的なサーバーの10倍以上の光モジュールを必要とするという。

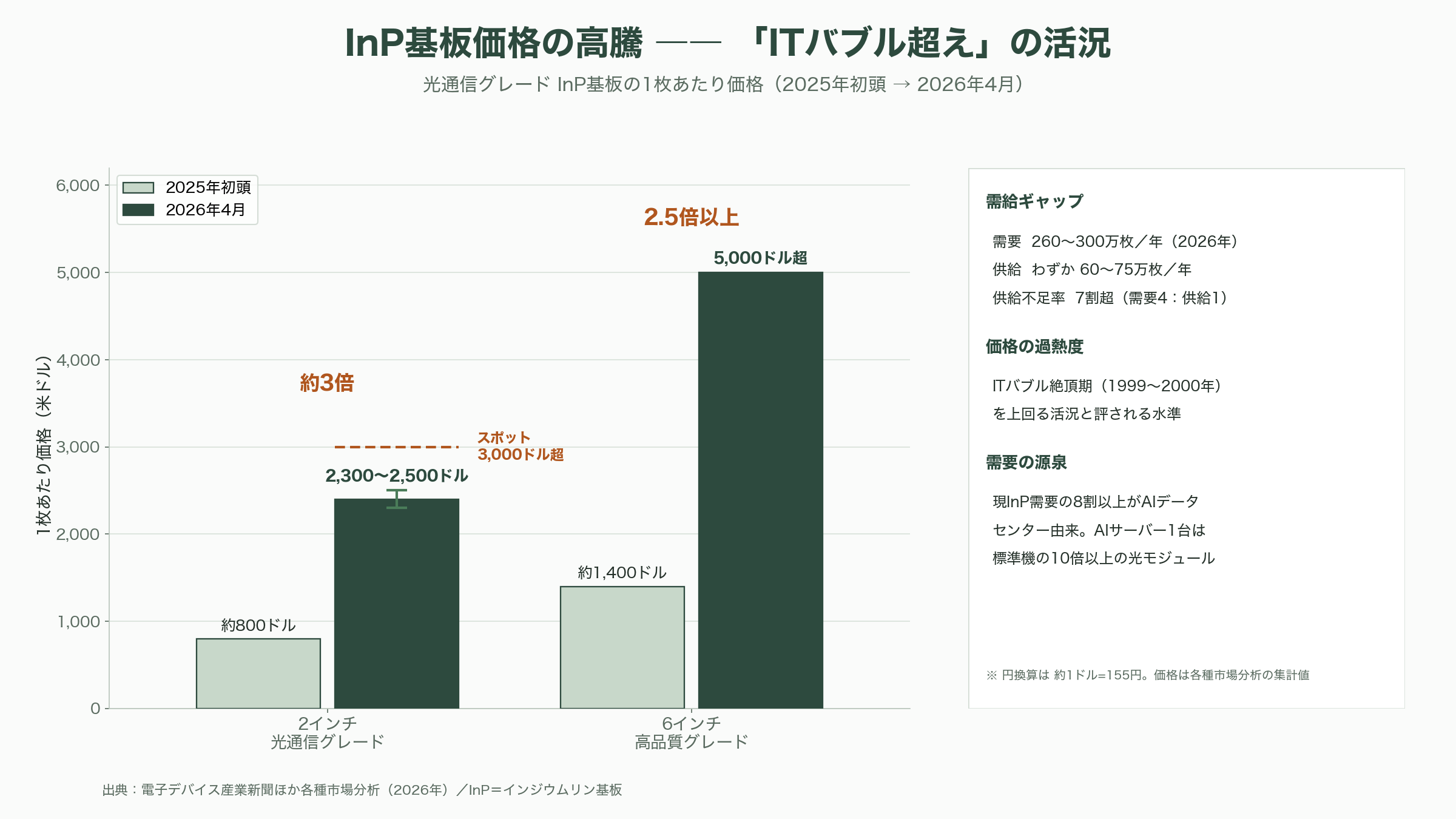

逼迫は価格に直接表れた。2インチの光通信グレードInP基板は、2025年初頭の1枚約800ドル(約12万円)から2026年4月には2,300〜2,500ドル(約36万〜39万円)へと約3倍に跳ね上がり、緊急のスポット注文では3,000ドル(約47万円)を超える例もある。高品質の6インチ基板に至っては1枚1,400ドル(約22万円)から5,000ドル(約78万円)超へと2.5倍以上に上昇した。電子デバイス産業新聞は、この盛り上がりを「ITバブル絶頂期の1999〜2000年」を上回る水準と評している。

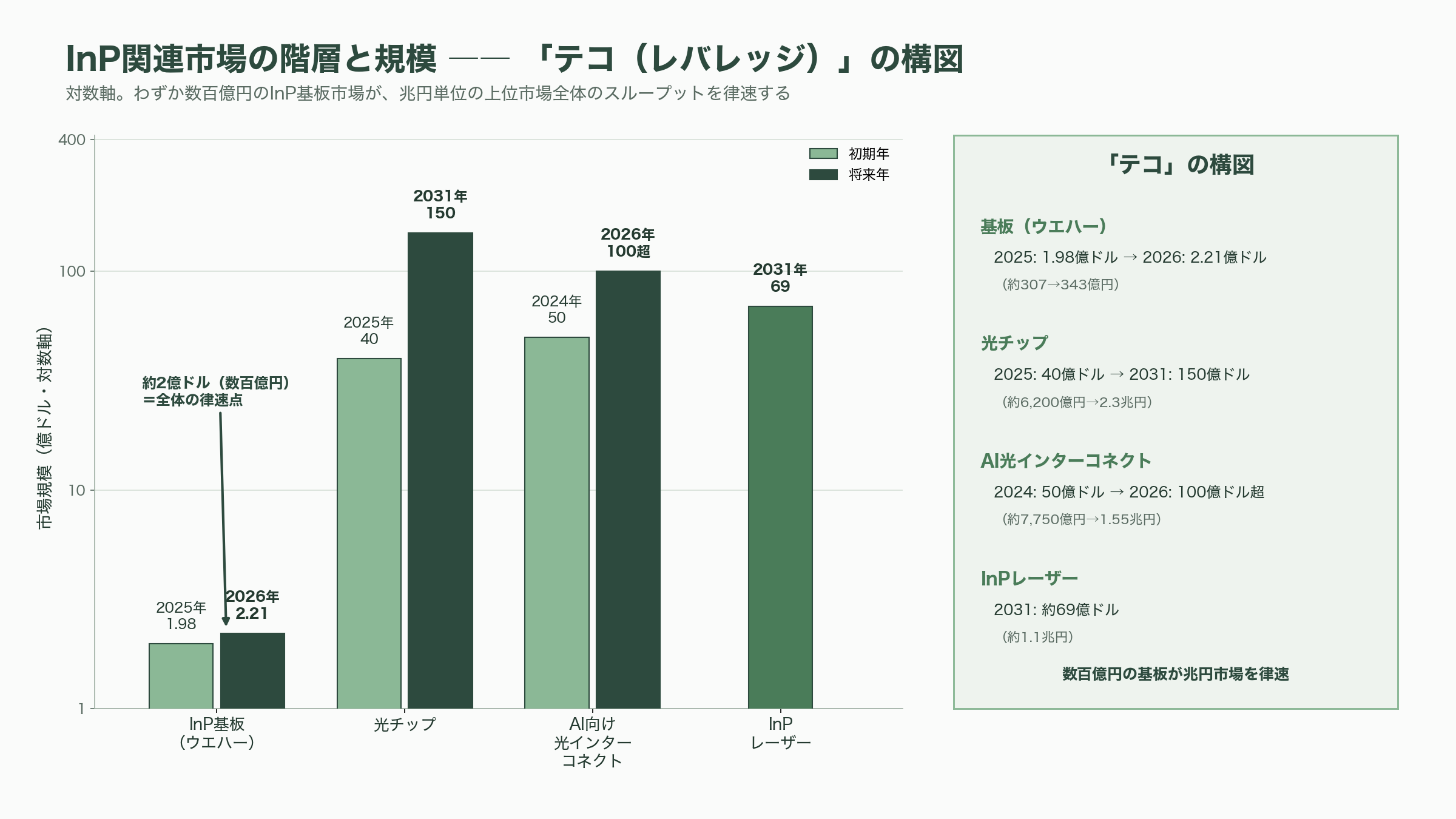

もっとも、ここで数字の射程を区別しておく必要がある。InP「基板(ウエハー)」そのものの市場規模は、調査会社の推計で2025年に約1.98億ドル(約307億円)、2026年に約2.21億ドル(約343億円)と、絶対額ではまだ数百億円規模にすぎない。一方、その上に乗る「光チップ」市場はLightCountingの2026年5月レポートで2025年の約40億ドル(約6,200億円)から2031年に約150億ドル(約2.3兆円)へとおよそ4倍に拡大し、AIクラスタ向け光インターコネクト(トランシーバ・LPO・CPO)に絞れば2024年の約50億ドル(約7,750億円)から2026年には100億ドル(約1.55兆円)を超える見通しだ。LightCountingはInPレーザー市場も継続成長し、2031年に約69億ドル(約1.1兆円)規模になると見る。わずか数百億円の基板が、兆円単位の上位市場全体のスループットを律速している——この「テコ(レバレッジ)」の構図こそ、投資家がInPに注目する核心である。

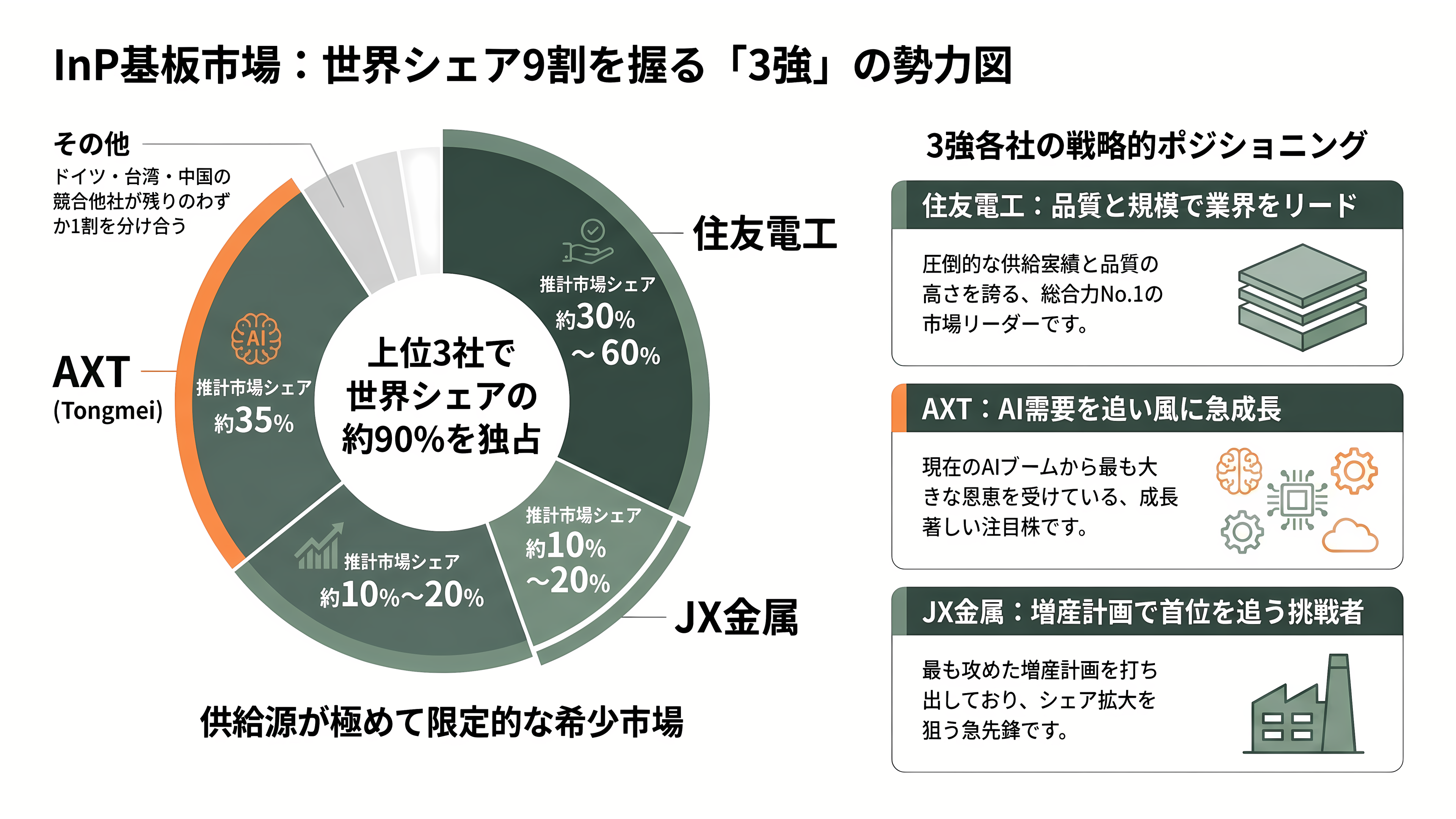

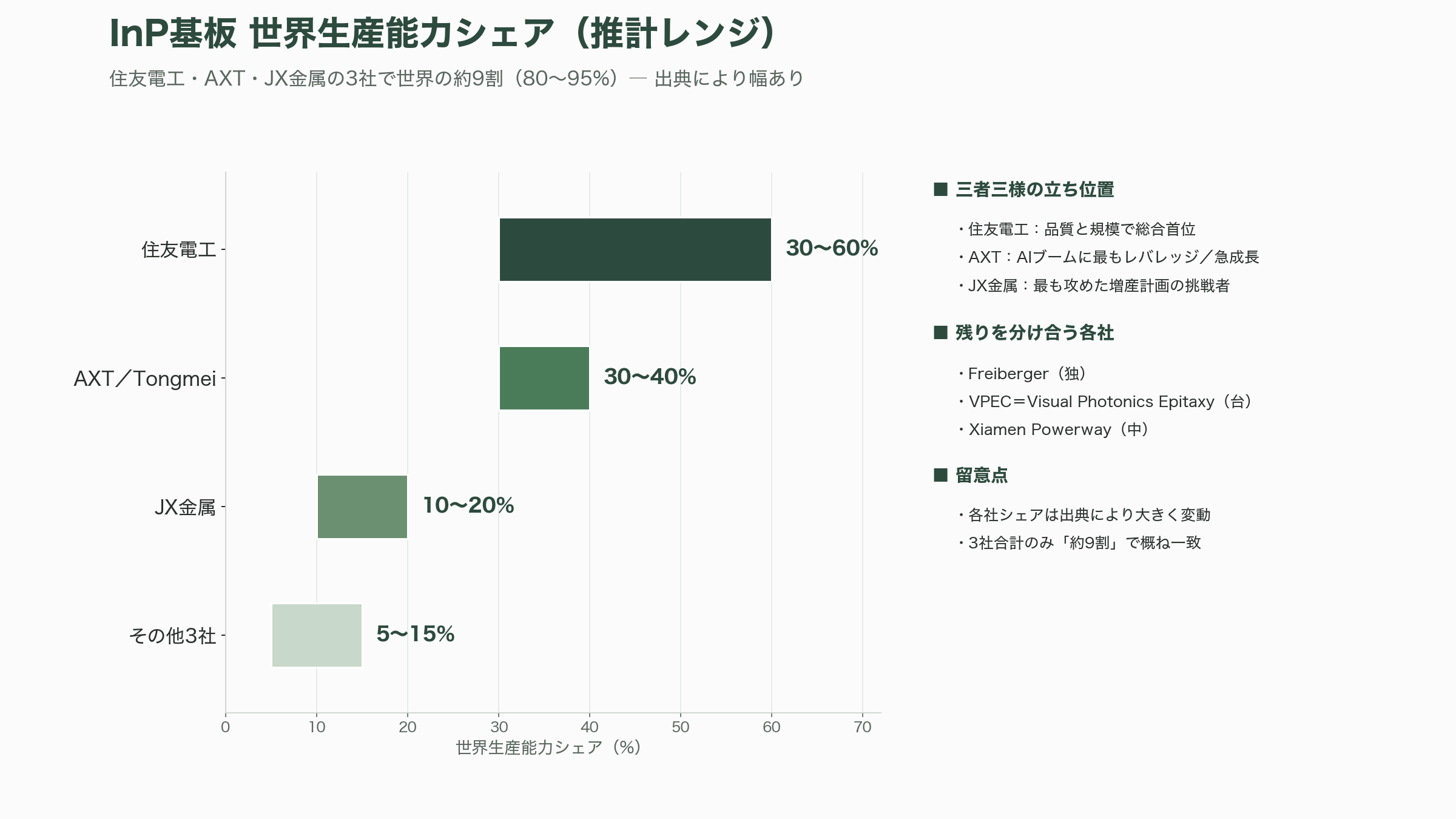

世界3強の勢力図——住友・AXT・JXで世界シェア9割

InP基板の供給は、世界でも稀に見る寡占市場だ。住友電工、米AXT、JX金属の3社で世界生産能力の約9割(推計により80〜95%)を占める。残りをドイツのFreiberger、台湾のVPEC(Visual Photonics Epitaxy)、中国のXiamen Powerwayなどが分け合う。ただし各社の正確なシェアは出典によって幅があり、一つの数字に丸めるのは難しい。

調査会社や各メディアの推計を並べると、住友電工が「約半数〜6割」で首位とする見方が多く(Mordor Intelligenceは約6割、別推計では2024年時点で約3割)、AXTがTongmei(北京通美)を通じて約35%、JX金属が約1〜2割(中国系集計では約13%)とされる。日本のnote分析では住友30〜60%、AXT30〜70%、JX10〜20%と、推計者によってさらに大きく振れている。総じて言えるのは、住友電工が品質と規模で総合首位、AXTが現在のAIブームに最もレバレッジの効いた急成長株、JX金属が最も攻めた増産計画を打ち出した挑戦者、という三者三様の立ち位置だ。次章以降で、それぞれを個別に掘り下げる。

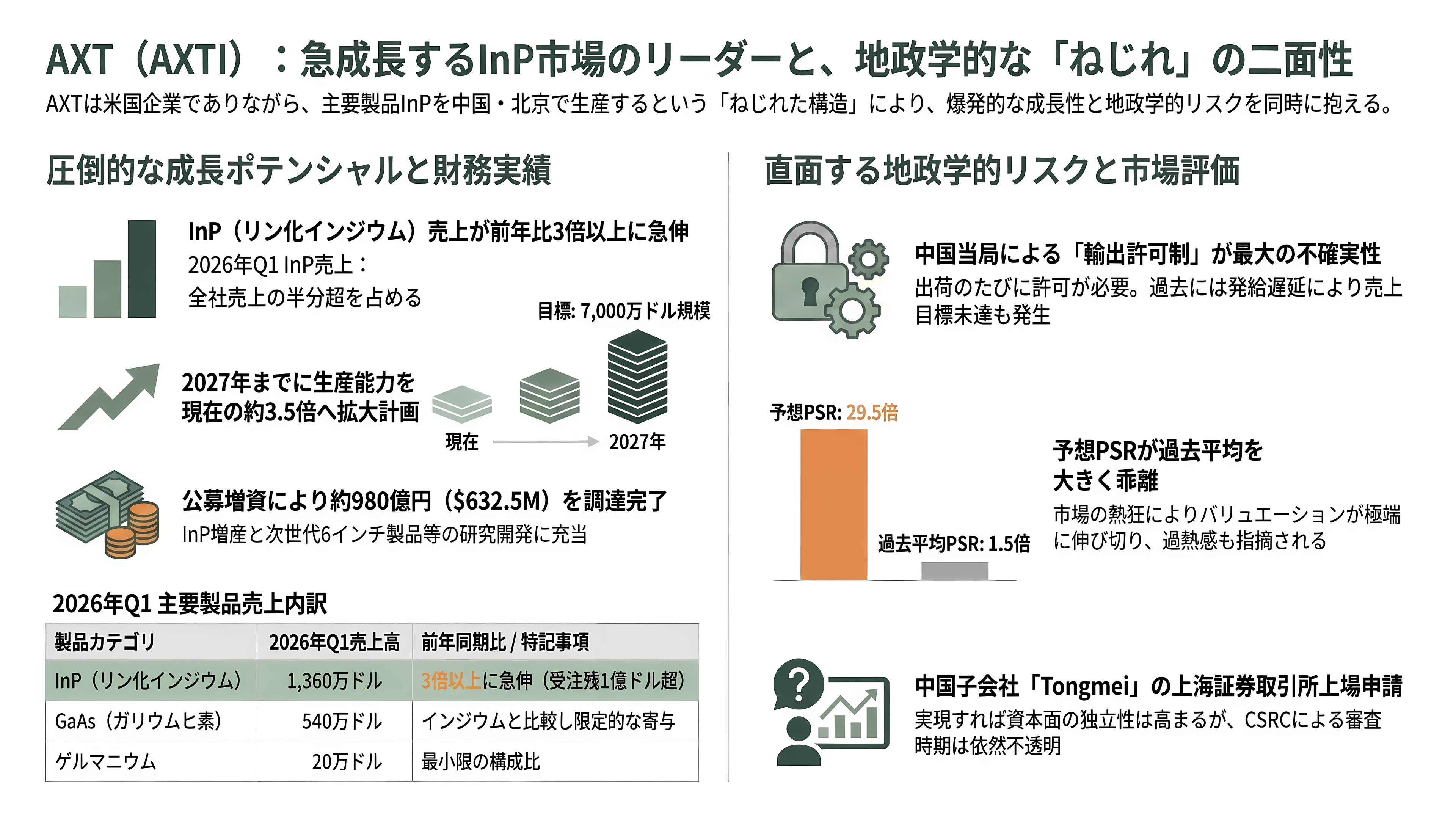

米AXT(AXTI)——「米国企業の中国生産」という逆説

AXTは、本社を米カリフォルニア州フリーモントに置く米国上場企業でありながら、実際のInP生産は中国・北京の子会社Tongmei(北京通美晶体技術)で行うという、地政学的に最もねじれた構造を持つ。同社はVGF(垂直温度勾配凝固)法による低コスト生産と6インチ大型化で優位を狙う。

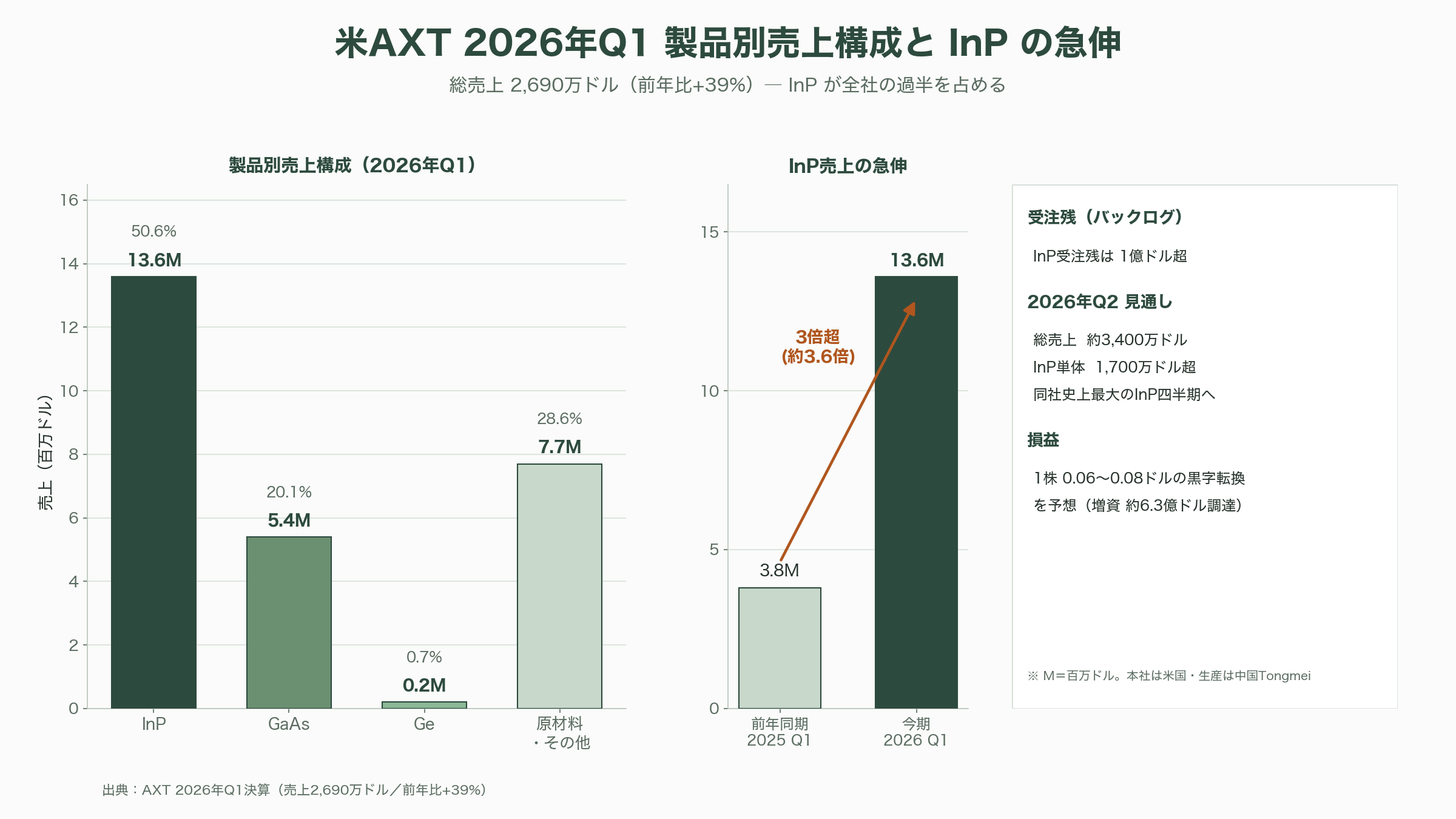

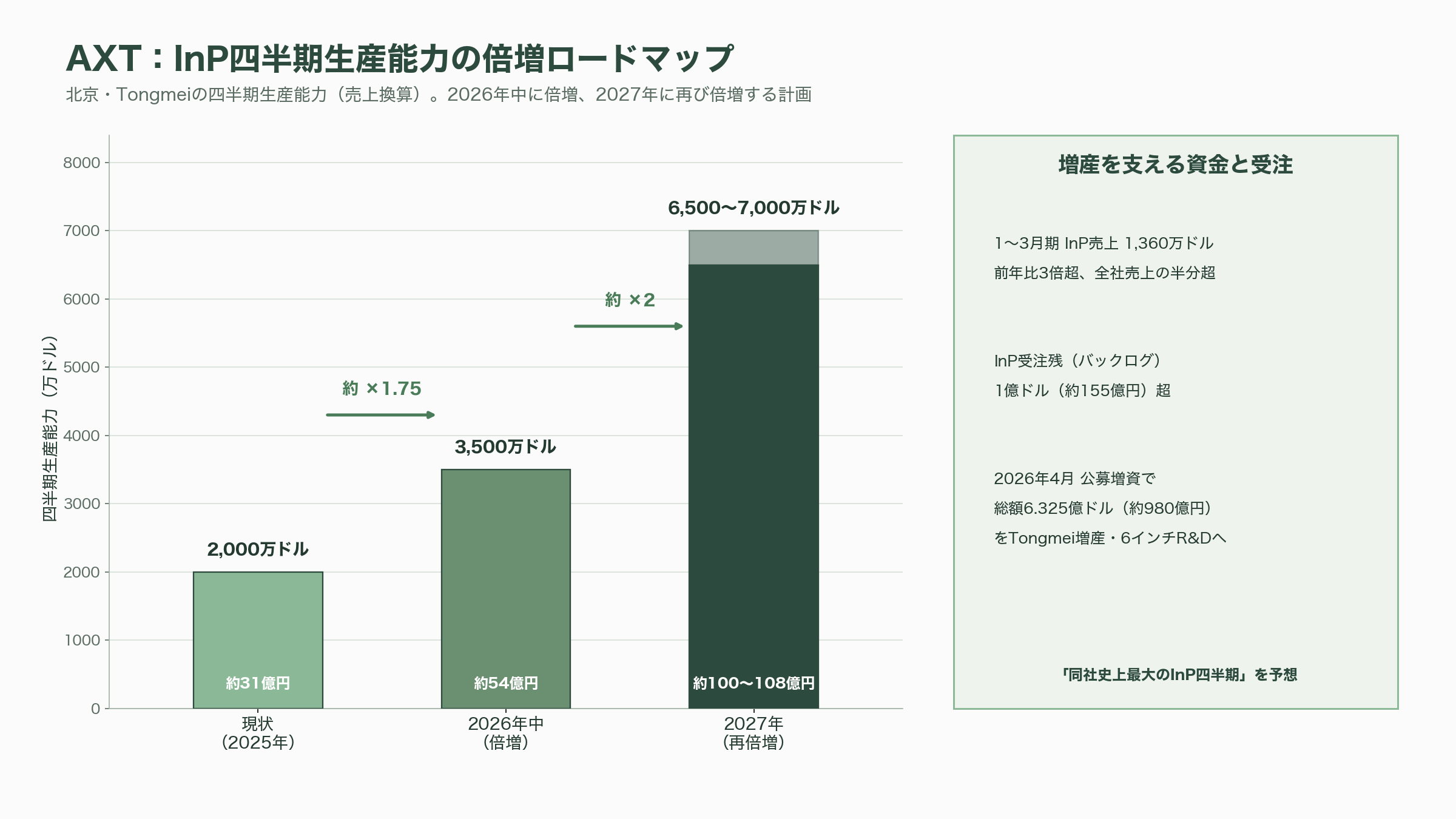

2026年第1四半期(1〜3月期)決算は、この銘柄の現在地をよく表している。総売上は2,690万ドル(約42億円)と前年同期比39%増・前期比17%増。けん引役はInPで、売上1,360万ドル(約21億円)と前年同期の380万ドルから3倍以上に急伸し、全社売上の半分超を占めた。ガリウムヒ素(GaAs)は540万ドル(約8億円)、ゲルマニウムは20万ドルにとどまる。InPの受注残(バックログ)は1億ドル(約155億円)を超え、第2四半期は売上3,400万ドル(約53億円)前後、InP単体で1,700万ドル(約26億円)超と「同社史上最大のInP四半期」を見込み、1株あたり0.06〜0.08ドルの黒字転換を予想する。能力増強では、北京拠点でInPの四半期生産能力を2,000万ドルから3,500万ドル(約54億円)規模へ2026年中に倍増させ、2027年には新拠点で6,500万〜7,000万ドル(約100〜108億円)規模へ再び倍増させる計画だ。この投資を支えるため、AXTは2026年4月、公募増資で総額6億3,250万ドル(約980億円)を調達した(4月24日にオーバーアロットメント分の行使を含め完了)。資金はTongmeiのInP増産と、6インチInPなど新製品の研究開発に充てられる。

株式市場の評価は熱狂的だ。市場データによれば、AXTI株は2026年に入って年初来で数倍(約3.8倍)に急騰し、足元では1株90〜110ドル台で推移する。アナリストの12カ月目標株価は73ドルから125ドルまで割れており(平均約96.50ドル、NorthlandはOutperformで125ドル、B. RileyはNeutralで73ドル)、すでに目標平均を上回って走る局面もある。一方で予想PSR(株価売上高倍率)は約29.5倍と、過去5年の中央値(約1.5倍)を大きく超え、業界平均をはるかに上回る。市場が巨大な将来成長を織り込み、バリュエーションは極端に伸び切っている、というのが冷静な評価だろう。

AXT最大の固有リスクは、後述する中国の輸出許可制である。米国上場でありながら生産を中国に置くため、自社製品を中国国外へ出荷するたびに中国当局の許可が要る。2025年第4四半期は、この許可発給が想定を下回ったために売上がガイダンスに届かなかった。投資家にとってAXTは「最も純度の高いInPプレー」であると同時に、「最も政治に左右される銘柄」でもある。なお、子会社Tongmeiは2022年に上海証券取引所のSTAR Market(科創板)への上場をCSRC(中国証券監督管理委員会)に申請したまま審査が継続しており、上場が実現すれば資本面の独立性が高まる可能性があるが、時期は不透明だ。

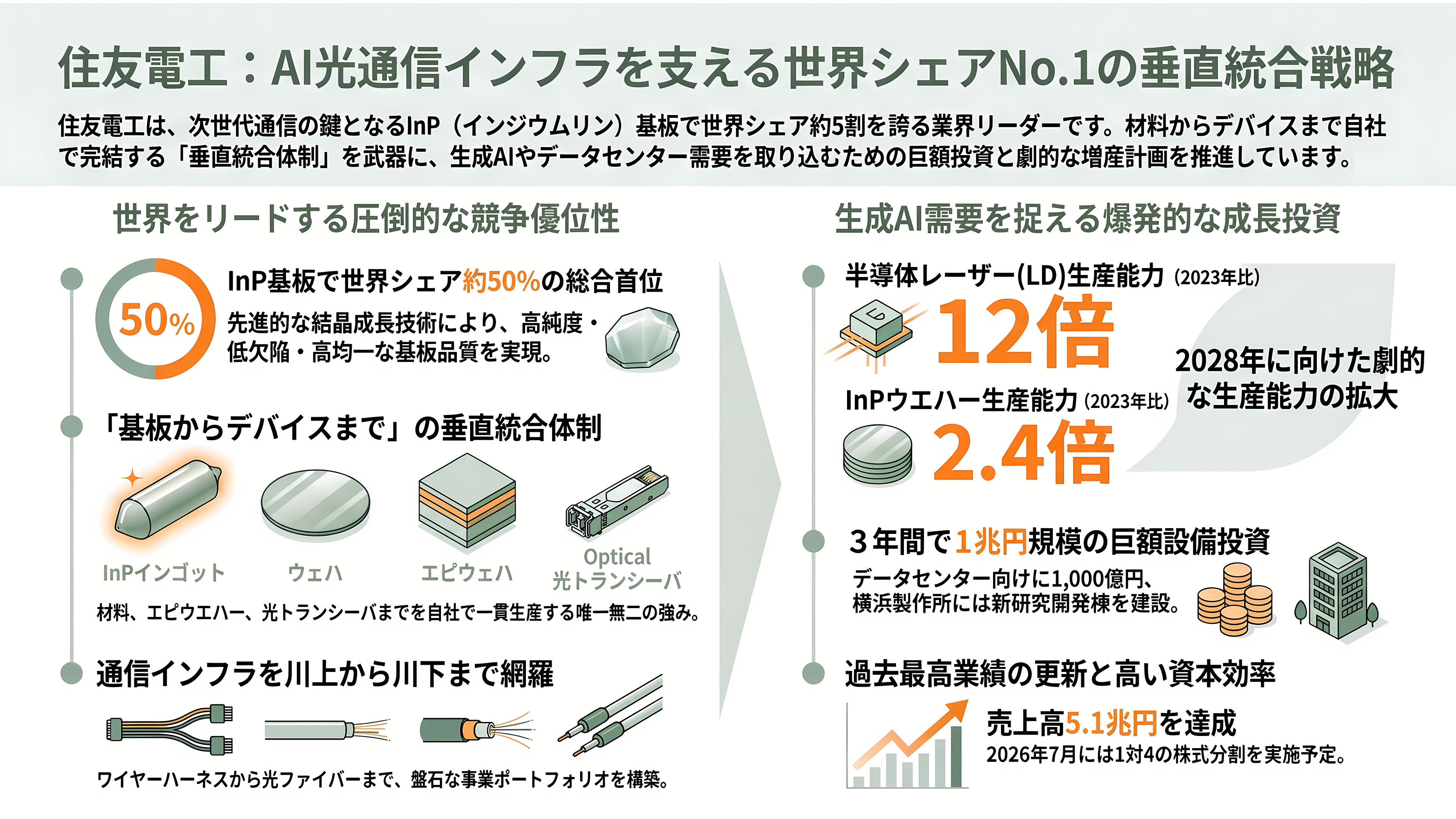

住友電工(5802)——基板からデバイスまでの一貫生産

住友電工は、InP基板で世界シェア約半数を握るとされる総合首位企業だ。同社の強みは、先進的な結晶成長技術による高純度・低欠陥・高均一の基板品質に加え、基板(材料)→エピウエハー→半導体レーザー(LD)・光トランシーバまでを社内で一貫生産できる垂直統合体制にある。ワイヤーハーネスから光ファイバー、化合物半導体材料まで通信インフラを川上から川下まで押さえている点が、他社にない盤石さを生む。

増産も着実だ。電子デバイス産業新聞によれば、住友電工はInPウエハーの生産能力を2028年に2023年比2.4倍、LD(半導体レーザー)の生産能力を同12倍へ引き上げる計画を掲げる。2025年1月には生成AI需要を背景に通信用光デバイス増産へ140億円の投資を発表し、データセンター向けには2028年度までに1,000億円規模の設備投資を計画。会社全体でも3年で1兆円規模の設備投資を打ち出している。横浜製作所には新たな研究開発棟を建設し、2026年7月から稼働させる。

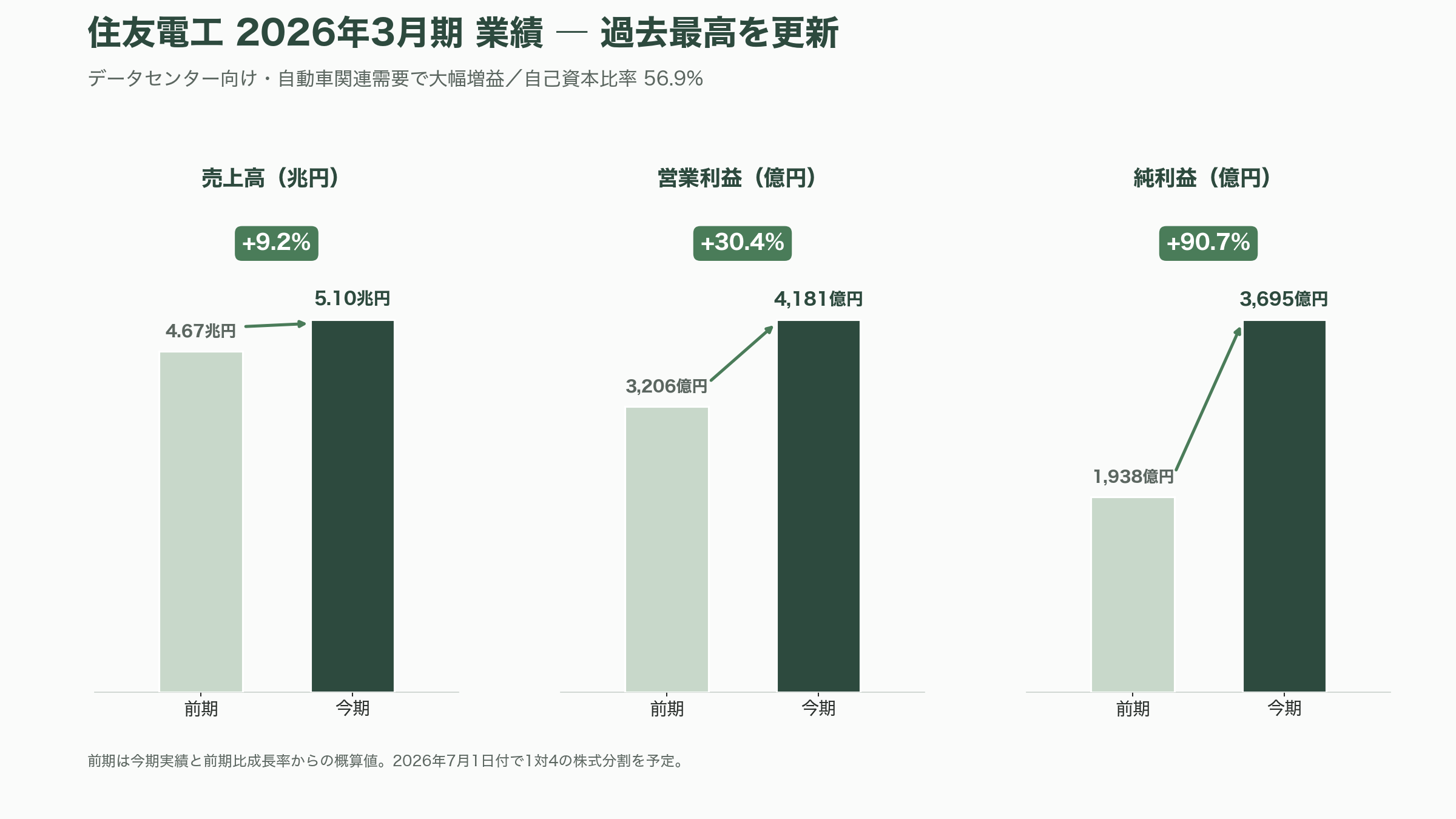

業績は過去最高を更新した。2026年3月期は、データセンター向け製品と自動車関連需要の増加で売上高5.1兆円(前期比9.2%増)、営業利益4,181億円(同30.4%増)、純利益3,695億円(同90.7%増)と大幅増益。自己資本比率は56.9%に上昇した。2026年6月には証券会社が光関連製品の拡販確度向上を理由に目標株価を引き上げており、2026年7月1日付で1対4の株式分割も予定する。AXTのような爆発的な株価変動こそないが、巨大企業の屋台骨としてAI光通信の果実を着実に取り込む「本命」と位置づける見方が強い。

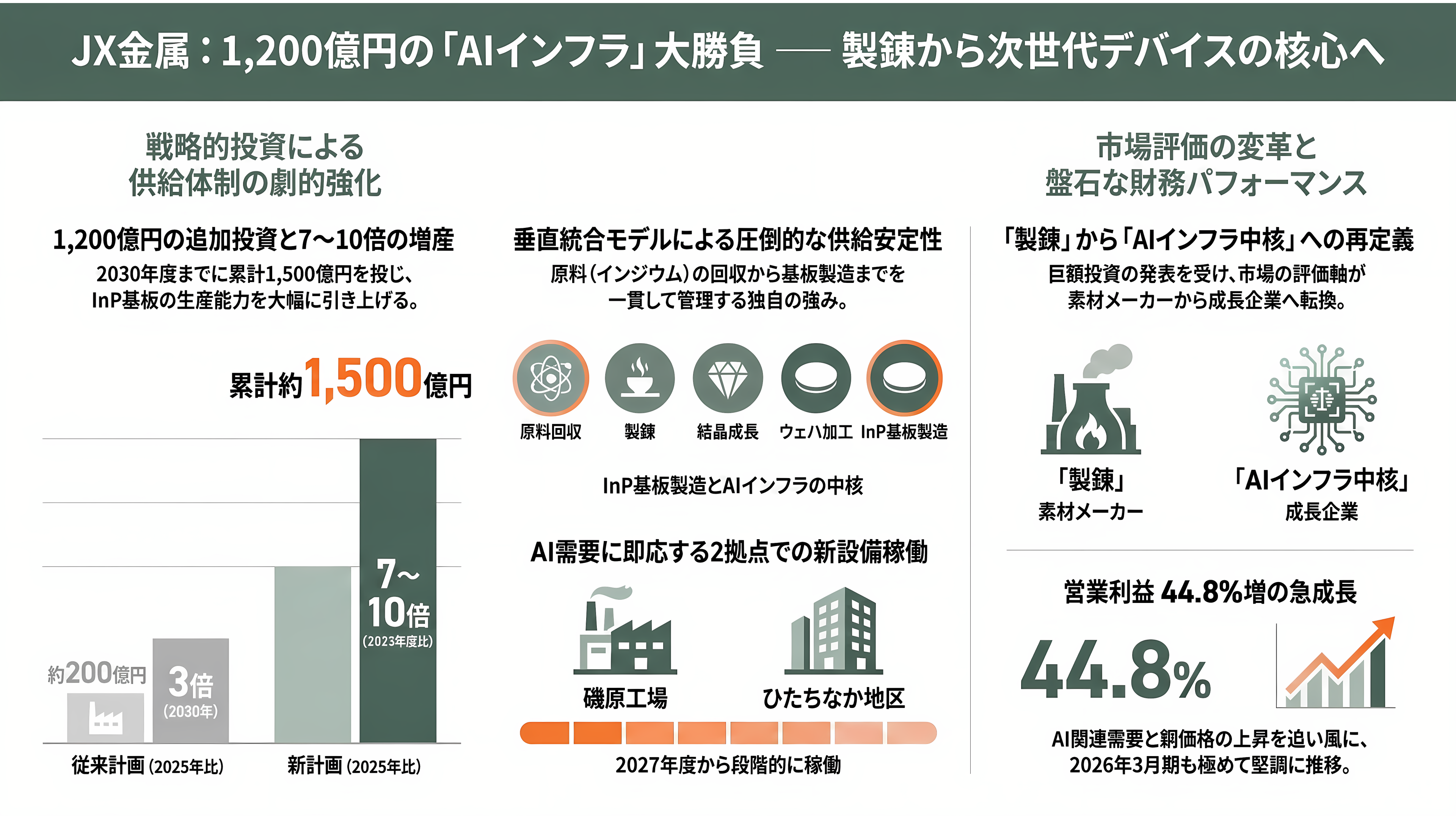

JX金属(5016)——上場1年、1200億円の大勝負

JX金属(JX Advanced Metals)は、2025年3月19日に東証プライムへ上場したばかりの新顔だ。公開価格820円、上場時の時価総額は約8,000億円で、公開規模は4,600億円超と、2024年の東京メトロやキオクシアを上回る超大型IPOだった。母体はENEOSグループの非鉄製錬・リサイクル大手で、銅やレアメタルの製錬を手がける。インジウムは亜鉛製錬の副産物として回収されるため、製錬から基板までを垂直統合し、原料調達の安定とコスト管理に強みを持つ点が、川下から参入した他社にない特徴だ。

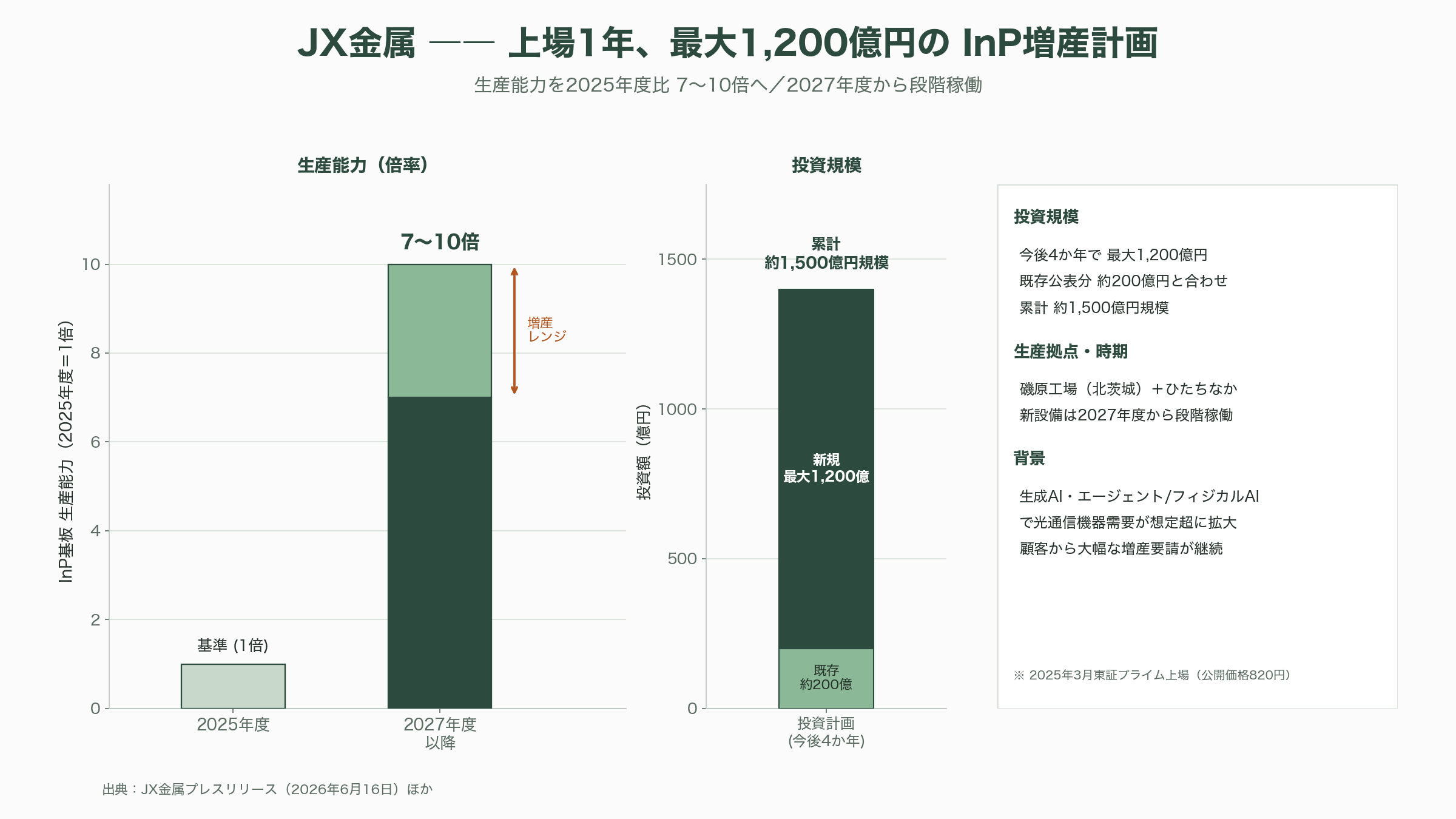

そのJX金属が、2026年6月16日に放った一手が市場を驚かせた。データセンター向け光通信インフラ需要の拡大に対応するため、今後4か年で最大1,200億円をInP基板の生産能力増強に投じ、生産能力を2025年度比で7〜10倍に引き上げると発表したのだ。過去に公表済みの投資(当初は約200億円で2030年に2025年比3倍)と合わせれば、累計の投資規模は約1,500億円に達する。増産は既存の磯原工場(茨城県北茨城市)に加え、ひたちなか地区でも生産体制を強化する形で進め、新設備は2027年度から段階的に稼働する見通しだ。発表文では、生成AI・エージェント型AI・フィジカルAIの展開に伴い「光通信機器の需要は従来の想定を大きく超えるペースで拡大」し、顧客から大幅な増産要請が続いていると説明している。

市場の反応は鮮烈だった。発表当日の6月16日、株価は一時ストップ高(取引所が定める1日の値幅上限)まで買われたと株探は伝える。公開価格820円から1年強で数倍に値を上げた計算で、上場直後に「製錬会社」と見られていた評価軸が、AIインフラの中核部材メーカーへと書き換わりつつある。業績面でも、2026年3月期第3四半期累計はAI関連需要と銅価上昇を背景に売上高6,145億円(前年同期比18.9%増)、営業利益1,248億円(同44.8%増)と好調だ。3社のなかで最も思い切った増産に賭けた挑戦者であり、計画どおり能力を立ち上げられるかが今後の焦点となる。

中国の輸出規制という時限爆弾

InPサプライチェーンに横たわる最大の不確実性が、中国の輸出規制である。中国商務省(MOFCOM)は、米国の対中半導体規制への対抗措置として戦略物資の輸出管理を段階的に強化してきた。化合物半導体材料では、2023年8月にガリウム・ゲルマニウム関連品目(ガリウムヒ素を含む)を、そして2025年2月4日にインジウムリンを輸出許可制の対象に追加した。これにより、対象品目を中国国外へ出荷するには、顧客・出荷ごとに当局の個別許可が必要になった。

この規制の直撃を受けるのが、中国生産のAXTだ。同社が初のInP輸出許可を取得できたのは2025年6月下旬で、許可の発給には1件あたり約3か月(60営業日)を要する。2025年第4四半期は許可発給が想定を下回って売上が伸び悩み、2026年第1四半期は逆に許可が「想定をやや上回った」ことで売上が回復した。つまりAXTの四半期業績は、実需よりもむしろ中国当局の許可ペースに振り回される構造にある。皮肉なことに、世界がInP不足に苦しむなか、供給能力の一角が政治的判断によって断続的に止まりかねないのである。

2025年11月の米中通商合意で、中国は2024年末に表明していたガリウム・ゲルマニウム・アンチモン等の対米輸出禁止の発動を当面(おおむね2026年まで)見送ることで合意した。だが、これはあくまで「禁止」の一時停止であって、2023〜2025年に導入された品目別・出荷別の許可制そのものは存続している。InPの個別許可制も生きており、許可の発給ペースが供給の蛇口を握り続ける。加えて、原料のインジウムそのものも中国が世界の精錬で大きなシェアを持つ。日本勢(住友電工・JX金属)が地理的に中国規制の外側で生産している事実は、地政学リスクの観点から相対的な優位として再評価されつつある。

VC・投資家はどう動くか——エヌビディアの1兆円

光電融合は、いまやベンチャーキャピタルとAI半導体大手の巨額マネーが殺到する最前線である。なかでも突出するのがエヌビディアだ。同社は2026年3月以降だけで少なくとも65億ドル(約1兆円)をフォトニクス関連に投じ、この分野の最大の単独投資家になったと報じられている。内訳としては、コヒレントとルメンタムにそれぞれ20億ドル(約3,100億円)規模を出資し(いずれも数十億ドル規模の購入契約と米国内の新工場資金を伴う)、コーニングに5億ドル(約780億円)、さらに後述のAyar Labsの増資にも参加した。狙いは明確で、AIインフラが「銅の壁」に突き当たる前に、光部品のサプライチェーンを必要な規模まで先回りして育てておくことにある。

スタートアップ側の資金調達も活況だ。CPO向けチップレットを手がけるAyar Labsは2026年3月、Neuberger Berman主導でMediaTekやエヌビディアらが参加した5億ドル(約780億円)のシリーズEを実施し、評価額10億ドル超のユニコーンとなった(過去のシリーズDはAMD・インテル・エヌビディアが支援)。光コンピューティングのLightmatterは2025年10月時点で累計8.22億ドル(約1,270億円)を調達し、評価額は44億ドル(約6,800億円)に達する。同社のCPO製品「L200」は2026年に投入予定だ。Celestial AIは累計約5.94億ドル(約920億円)を調達したのち、2026年に半導体大手マーベル(Marvell)が約32.5億ドル(約5,000億円)で買収し、独立企業ではなくなった。

ここで投資家が見落としがちな論点がある。Ayar LabsもLightmatterもCelestial AIも、そしてエヌビディアやブロードコムのCPOも、その光源には例外なくInPレーザーが要るという事実だ。CPOやシリコンフォトニクスへの投資が過熱すればするほど、その下流(=実際にはバリューチェーンの最上流)にあるInP基板の需要は構造的に増える。いわば、ゴールドラッシュにおける「つるはしとシャベル(picks and shovels)」がInP基板である。派手なフォトニクス・スタートアップに資金が集まるほど、地味な基板3社の希少性が増す——この非対称性こそ、本稿が強調したいVC・投資家視点の核心だ。事実、TrendForceはAIデータセンターがレーザー不足の波を引き起こし、エヌビディアの戦略的な囲い込みが世界のレーザー供給網を塗り替えていると分析している。

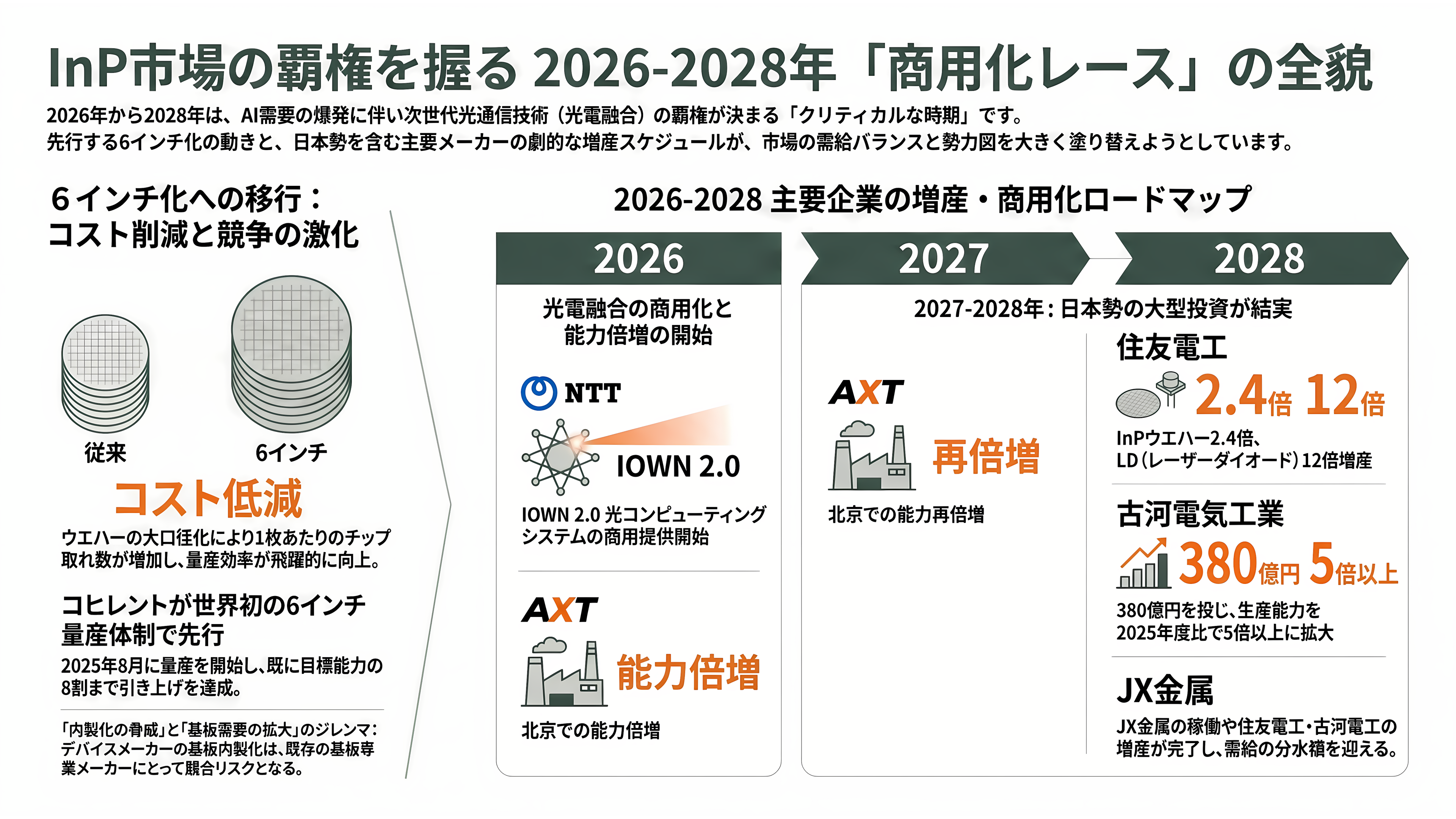

今後の焦点——6インチ化と2026〜2028年の商用化レース

今後、いつ・どこで新たな動きが計測されるのか。第一の焦点は「6インチ化」だ。現在主流の2〜4インチから6インチへ大口径化できれば、1枚のウエハーから取れるチップ数が増え、コストが下がる。だがInPは結晶成長(エピタキシャル成長)が極めて難しく、大口径化は容易ではない。ここで先手を打ったのが垂直統合のコヒレントで、2025年8月に米テキサス州シャーマンとスウェーデンのイェルフェラ(Järfälla)で世界初の6インチInP量産プラットフォームを立ち上げ、すでに目標能力の8割まで引き上げたとされる。レーザー・EMLメーカーが自前で6インチ基板を内製化する動きは、基板3社にとって需要の取り込み機会であると同時に、最有力顧客が競合化するという脅威でもある。AXTも6インチInPの研究開発を進めており、誰が先に歩留まりよく量産化するかが勢力図を左右する。

第二の焦点は、増産能力が実際に立ち上がる時期である。JX金属の新設備は2027年度から段階的に稼働、AXTは2026年中に北京で能力倍増・2027年に再倍増、住友電工は2028年にInPウエハー2.4倍・LD12倍を目標とする。古河電気工業も380億円を投じ2028年に2025年度比5倍以上を計画しており、日本勢の増産が出そろう2027〜2028年が、需給逼迫が緩むのか、それともAI需要がさらに上回るのかの分水嶺になる。LightCountingが供給不足ゆえに2026〜2027年は価格が安定するとみているのは、この立ち上がりまでの時間差を織り込んだ見立てだ。

第三の焦点は、光電融合そのものの商用化スケジュールだ。NTTはIOWN 2.0の光コンピューティングシステムを2026年に商用提供し、IOWN 3.0の光チップレットへと駒を進める。エヌビディアのQuantum-X/Spectrum-X PhotonicsやブロードコムのCPOスイッチ、TSMCのCOUPEも2026年以降に本格展開が見込まれ、ある専門家は「AIデータセンターのインターコネクトは5年以内にすべて光になる」と予測する。日本企業にとってこのセクターは、完成品ではなく「最重要部品」を握るという構造的な勝ち筋であり、2026〜2028年がその覇権を決めるクリティカルな時期になる。短期的にはAXTの四半期決算(次回は2026年7〜8月)と中国の輸出許可ペース、住友電工・JX金属の増産進捗とエヌビディアの追加投資が、投資家が次に注視すべき具体的なマイルストーンとなる。