光変調器とは何か ― 電気を光に乗せる「心臓部」

私たちが日々使うインターネットも、生成AIを動かす巨大データセンターも、その中身を運んでいるのは、ガラスの細い糸の中を走る光である。電気信号は数メートル進むだけで激しく減衰し発熱するが、光ファイバーは一本で数十キロ、海底ケーブルなら無中継で数百キロ先まで情報を運べる。問題は、レーザーが発する光そのものは、ただ点いているだけの「光る棒」にすぎないという点だ。この連続光に、毎秒何千億回ものスピードで「0」と「1」を書き込む装置が必要になる。それが光変調器(オプティカル・モジュレーター)であり、いわば光通信の「ペン」あるいは「心臓部」にあたる部品である。

光に情報を載せる方法は大きく二つある。一つはレーザー自体を高速で点滅させる「直接変調」で、構造は単純だが、高速・長距離になると波長が揺れる(チャープ)など信号が乱れやすい。もう一つが、レーザーは点けっぱなしにしておき、その横で別部品が光をシャッターのように制御する「外部変調」である。長距離基幹網や高品質が要求される用途では、ほぼ例外なく後者の外部変調器が使われる。

この外部変調器の王道材料が、ニオブ酸リチウム(LiNbO₃、略してLNまたはエルエヌ)という人工の結晶だ。LNには「ポッケルス効果」と呼ばれる強い電気光学効果があり、電圧をかけると結晶内を通る光の位相(波のタイミング)がきれいに変化する。これをマッハ・ツェンダー干渉計という構造に組み込むと、位相のずれを光の明暗(強弱)に変換でき、電気のデジタル信号を忠実に光のデジタル信号へ翻訳できる。LNが長年「ゴールドスタンダード」と呼ばれてきたのは、信号のひずみ(チャープ)が少なく、広い波長帯で安定し、損失も小さいという、通信品質に直結する美点を兼ね備えるためである。海底ケーブルや国際バックボーン、携帯基地局を結ぶ伝送網など、絶対に止められない通信インフラの根幹を、この小さな結晶チップが支えてきた。

ただし従来型の「バルクLN変調器」は、ニオブ酸リチウムの塊にチタンを熱拡散させて光の通り道(導波路)を作るため、デバイス長が数センチメートルと長く、駆動にも数ボルトの電圧を要した。性能は折り紙付きだが、小型化・低消費電力化・大量集積には向かない――この限界を打ち破ったのが、本稿の主題である薄膜LNである。

薄膜LN(TFLN)変調器とは ― 何がどう変わったのか

薄膜LN変調器(Thin-Film Lithium Niobate、TFLN)は、ニオブ酸リチウムを「塊」ではなく「薄い膜」として使う点に本質がある。具体的には、数百ナノメートル(およそ髪の毛の太さの数百分の一)まで薄くしたLNの層を、絶縁体(二酸化シリコンなど)の上に貼り合わせたLNOI(Lithium Niobate on Insulator)と呼ばれるウエハを土台にする。半導体で広く使われるSOI(Silicon on Insulator)のLN版だと考えると分かりやすい。

なぜ薄くするだけで性能が一変するのか。バルクLNでは光が結晶の中をゆるく広がって進むため、電極から信号をかけても光との相互作用が弱く、長い距離をかけてようやく変調できた。これに対しTFLNでは、薄い膜と周囲の絶縁体との屈折率差が大きいため光が強く閉じ込められ、電極を導波路のすぐ脇に近づけられる。その結果、電気と光がきわめて効率よく作用し合う。実測される改善は劇的で、変調帯域は100ギガヘルツを超え(研究レベルでは200ギガヘルツ超の報告もある)、従来型のシリコン系変調器の数倍に達する。光のオン・オフに必要な電圧(半波長電圧Vπ)も2ボルト未満まで下がり、消費電力の大きいドライバー増幅器を介さずCMOS回路で直接駆動できる領域に入る。素子の専有面積はおよそ半分以下、消費エネルギーはビットあたりフェムトジュール級まで下げられるとされる。しかもLN本来の低チャープ・広帯域・高い線形性という長所はそのまま受け継ぐ。

この性能が意味するのは、1レーン(1波長)あたりの伝送速度を一気に引き上げられるということだ。変調速度を表すボーレートは、従来の30〜60ギガボーから100ギガボー超、さらに200ギガボーへと伸び、これが800ギガビット毎秒、1.6テラビット、3.2テラビットといった次世代光モジュールの土台になる。後述する住友大阪セメントの製品は130ギガボー(1.2テラビット)で動作し、米HyperLightは400ギガビット毎秒/レーンのサンプル供給を始めている。

競合する技術と比べると位置づけがはっきりする。シリコンフォトニクスは半導体工場で安価に大量生産でき集積性に優れる一方、シリコンには本来きれいな電気光学効果がなく、キャリア(電荷)の出し入れで屈折率を変えるため非線形で、帯域も概ね50〜70ギガヘルツ級に留まりやすい。インジウムリン(InP)はレーザーや受光素子、EML(電界吸収型変調器集積レーザー)で高性能だが、ウエハが小さくコスト面の制約がある。これらに対しTFLNは、純粋な電気光学効果ゆえの広帯域と高い線形性が際立ち、コヒーレント通信や最高速のボーレートを狙う用途で本命視される。実務的にはシリコンとTFLNは「競合」というより、土台のシリコン基板上にLN薄膜を載せて長所を組み合わせる「補完」の方向にも進んでいる。

残された課題もある。TFLNは長らく、動作点がじわじわずれる「DCバイアスドリフト(直流バイアス変動)」という信頼性の壁を抱えていた。後述する富士通オプティカルコンポーネンツは、長年培ったLN技術でこの問題を抑え込んだと2021年に発表している。加えて、6インチ・8インチへとウエハを大口径化して歩留まりよく量産する製造技術と、それを支えるファウンドリー(受託製造)の生態系づくりが、各社共通の宿題となっている。

なぜ今TFLNなのか ― AIデータセンターと「銅から光へ」

薄膜LNがにわかに脚光を浴びる最大の理由は、生成AIである。大規模言語モデルの学習・推論には数万個規模のGPUを束ねて協調させる必要があり、その間を流れるデータ量は爆発的に増えている。エヌビディアの最新GPU「B200」は1個で1,000ワットを超え、72枚で構成するラックは120キロワットに達するとされる。ここで足かせになるのが、サーバー内やボード間をつなぐ銅配線だ。速度を上げるほど距離が取れず、発熱も増し、ある業界分析では「配線自体の発熱がGPU本体を上回りかねない」と指摘される。

そこで進むのが「銅から光へ」の置き換えである。同じ帯域を運ぶのに、光化すれば消費電力を5分の1から10分の1に下げられるというのが業界の共通認識だ。データセンターの光モジュールは400ギガから800ギガ、1.6テラ、さらに3.2テラへと世代を駆け上がっており、その一段ごとに、より速い変調=より高いボーレートが求められる。1レーン100ギガから200ギガへと引き上げる局面で、広帯域なTFLNの出番が来る。

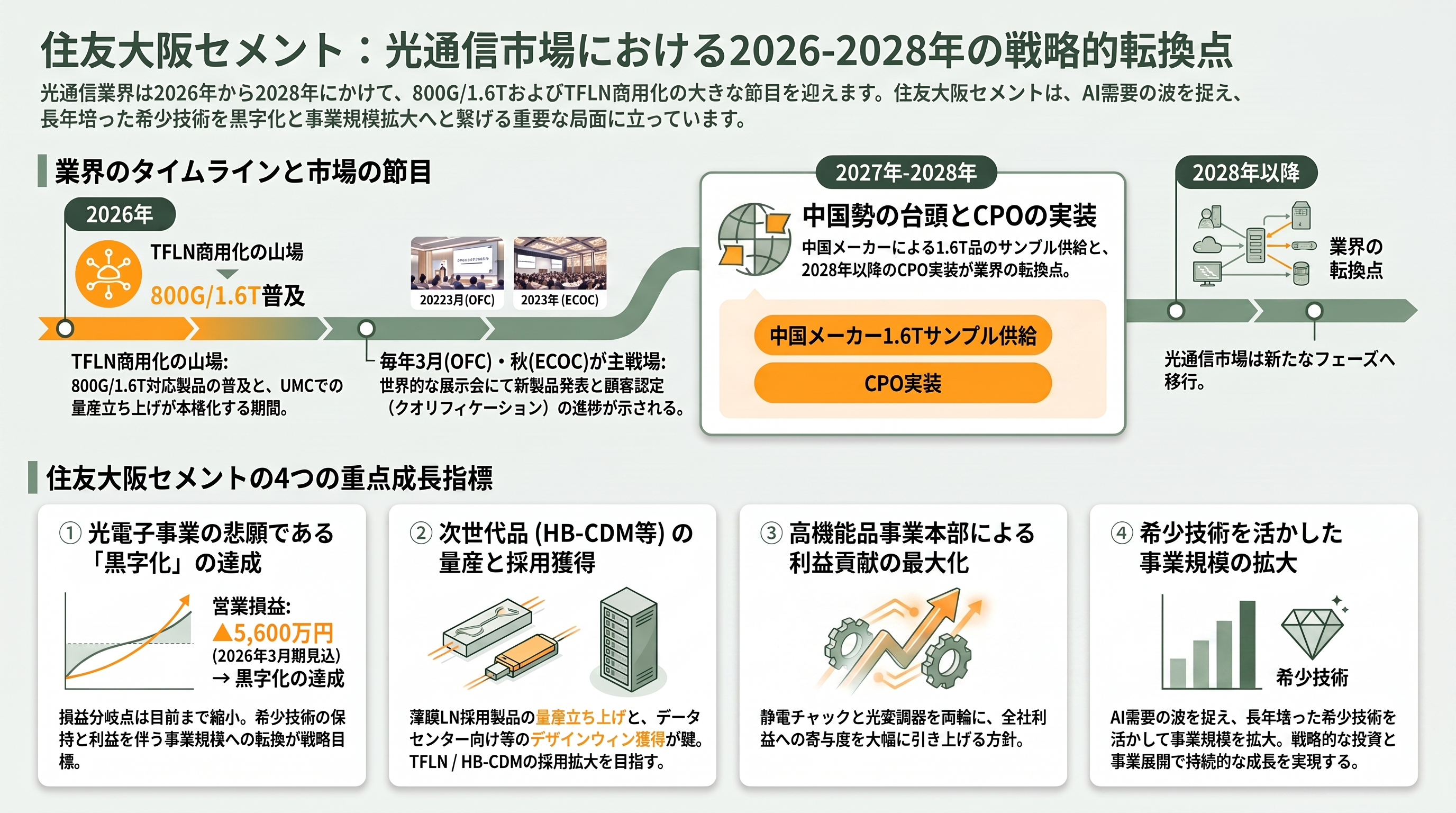

さらにその先には、スイッチの心臓であるASICのすぐ隣に光エンジンを同梱するCPO(Co-Packaged Optics、共封止光学)が控える。電気が走る距離を数ミリメートル以下に縮め、電力効率を劇的に改善する技術で、ブロードコムの「Tomahawk」シリーズやエヌビディアの「Quantum-X/Spectrum-X」などが先頭を走り、本格普及は2028年以降とみられている。TFLNは、この次世代プラガブルやCPOの変調器としても有力な候補だ。要するに、薄膜LNを引っ張る需要はAIインフラという構造的かつ巨大なもので、争点は「需要があるか」ではなく「いつ立ち上がり、誰が取るか」に移っている。

住友大阪セメント(5232)とは ― セメント会社が握る光の最重要部品

世界でも数社しか作れない最先端フォトニクス部品を供給する企業が、売上の7割をセメントで稼ぐ会社である――この意外さこそ、住友大阪セメントを理解する出発点だ。

同社の歴史は二つの源流に分かれる。一方は1907年(明治40年)11月に横浜で設立された磐城セメントで、戦後の1963年に住友セメントへと社名を改めた。もう一方は1888年(明治21年)創立の大阪窯業にさかのぼり、そのセメント部門が独立して1926年に大阪窯業セメント、1963年に大阪セメントとなった。出自の異なる――かつて住友セメントは住友グループ、大阪セメントは三和グループに属した――この二社が1994年(平成6年)10月に合併し、現在の住友大阪セメント株式会社が誕生した。合併を機に住友グループの一員となっている。

現在、本社は東京都港区東新橋の汐留住友ビルに置き、資本金は約416億円、連結従業員は約2,900人、社長は諸橋央典氏が務める。東証プライム上場で証券コードは5232。国内セメント業界では販売シェア3位の大手であり、まぎれもなく「セメント会社」だ。2026年3月期(2025年度)の連結業績は、売上高2,236億8,600万円(前期比1.9%増)、営業利益136億4,800万円(同45.9%増)、経常利益144億500万円(同53.8%増)と大幅な増益となり、自己資本比率は54.0%、年間配当は1株120円。セメント事業の収益回復と新材料事業の拡大が利益を押し上げた。続く2027年3月期は売上高2,345億円(同4.8%増)を見込む。

セグメント別の売上構成を見ると、同社の素顔がよく分かる。2026年3月期はセメントが約1,588億円で全体の71.0%を占め、建材が約230億円(10.3%)、新材料が約181億円(8.1%)、鉱産品が約175億円(7.8%)と続く。そして本稿の主役である光電子事業はわずか約27億円、構成比1.2%にすぎない。つまり住友大阪セメントの光変調器は、収益規模で見れば全社のごく小さな一隅から生み出されている。

この会社が今、明確な戦略転換の只中にある。掲げるのは「セメントから高機能品へ」というシフトだ。象徴的なのが2026年4月1日付の組織改正で、従来の事業部制を改め、セメント事業本部と高機能品事業本部の二本柱に再編した。後者には、最先端の2ナノメートル世代半導体の製造装置に使われる静電チャック(ウエハを吸着保持する精密部品)と、本稿の光変調器が同居する。いずれもAI・半導体ブームの追い風を受ける成長領域であり、住友大阪セメントは祖業のセメントで安定収益を確保しつつ、高機能品で次の成長を取りに行く構図を鮮明にしている。

住友大阪セメントのLN変調器事業 ― 強みと「小さくて赤字」という現実

住友大阪セメントは、市場ニーズに即した独自技術により、10ギガから400ギガに至る幅広いLN変調器を、国内外の光通信市場へ長年供給してきた。強度変調器からIQ変調器、コヒーレント変調器までを取りそろえ、世界の通信機器・伝送装置メーカーに納めてきた実績を持つ。光変調器メーカーの国内注目度ランキング(Metoree、2025年)でも同社は首位に立ち、富士通オプティカルコンポーネンツと並ぶ日本の二大老舗の一角として、高品質LN変調器の世界的な供給源であり続けている。

次世代の旗艦製品が、薄膜LNを採用した広帯域ドライバ集積型コヒーレント変調器(HB-CDM)だ。2023年3月に1.2テラビット毎秒伝送対応品のサンプル出荷を開始し、米国OFC(光ファイバー通信国際会議)で披露した。動作速度は130ギガボーで、これは従来の32ギガボー世代の約4倍、伝送容量は従来の100ギガビットの約12倍にあたる1.2テラビットに達する。業界標準のOIF-HB-CDM Type 3に準拠し、薄膜LNの変調チップとドライバーICを一体化した、まさにTFLN時代を見据えた製品である。

同社の強みは一朝一夕には模倣しにくい。ニオブ酸リチウムの導波路設計、超高速で動く高周波電極の設計、そして長期信頼性を確保するパッケージング――これら「高性能変調器を作るのが難しい理由」そのものに、数十年分のプロセスとノウハウを積み上げてきた。世界の伝送装置ベンダーとの取引関係も厚い。加えて、LN単結晶を供給する住友金属鉱山など、日本にはLNの素材から部品までを支える層の厚いサプライチェーンが存在し、新規参入には高い障壁となる。

その一方で、避けて通れないのが事業規模と収益性の現実だ。光電子事業の売上高は2024年3月期20億4,000万円、2025年3月期25億1,000万円、2026年3月期27億3,000万円と伸びてはいるが、全社の1%台にとどまる。そして営業損益は、2024年3月期が6億6,900万円の赤字、2025年3月期が3億5,500万円の赤字、2026年3月期が5,600万円の赤字と、長く赤字が続いてきた事業である。ここで重要なのは、その赤字幅が3年で6億円台から5,000万円台へと急速に縮小し、黒字化が目前に迫っている点だ。世界トップ級の技術を持ちながら、規模が小さく、まだ利益を生めていない――けれども、AIという追い風を受けて損益分岐点に近づきつつある。これが住友大阪セメントの光変調器事業における「強みと課題」の核心であり、技術の優位を量産と利益にどう転換するかが問われている。課題はほかにもあり、報道によれば次世代LN変調器の販売開始や量産体制構築の時期には見直しが生じた経緯もあり、後述する競合の攻勢も年々強まっている。

競合とエコシステム ― 富士通、古河、HyperLight、そして中国勢

LN/TFLN変調器の競争地図は、「守る日本の老舗」「攻める米スタートアップ」「規模で押す中国IDM」「支えるファウンドリー」という構図で捉えると分かりやすい。

日本勢では、富士通オプティカルコンポーネンツ(FOC)が最大の存在だ。同社は2009年にコヒーレントLN変調器を世界に先駆けて商用化し、2021年には累計出荷100万台を突破、コヒーレントLN変調器で世界トップシェアを維持していると公表している。さらに同年10月には、TFLNの泣きどころだったDCバイアスドリフトを長年のLN技術で安定化させ、200ギガボー級の薄膜LN変調器を世界で初めて商用化したと発表した。古河電工グループ(古河FITELオプティカルコンポーネンツ)も2025年に、TFLNデバイス向けのオンボード光学(OBO)実装技術の開発を公表しており、日本にはLN/TFLNの本格的なデバイスプレイヤーが少なくとも三社存在する。住友大阪セメントは、この日本の老舗群の中で確かな一角を占める。

米国からの挑戦者がHyperLight(ハイパーライト)だ。ハーバード大学発(CEOはMian Zhang氏、本拠はマサチューセッツ州ケンブリッジ)のTFLN専業スタートアップで、極めて低損失な薄膜LN変調器の量産技術を強みとする。2024年9月にSummit Partners主導で3,700万ドル(約55億円)のシリーズBを調達したのに続き、2026年6月には8,000万ドル(約120億円)のシリーズCを完了した。光通信専門メディアoptics.orgなどによれば、このシリーズCを主導したのは台湾の半導体大手メディアテックで、UMCキャピタル、ジェイビル、フォックスコン(鴻海)、シンガポールのEDBI、CDIB-TENキャピタル、カタール投資庁(QIA)などが名を連ねた。同社はファウンドリーのUMCおよびWavetekと組んで6インチ・8インチウエハでの量産体制を整え、「Chiplet」と呼ぶTFLNプラットフォームで400ギガビット毎秒/レーンのサンプル供給を進めている。メディアテック、UMC、フォックスコン、ジェイビルといった半導体・ファウンドリー・EMSのプレイヤーが揃って出資した事実は、サプライチェーン全体がTFLNに賭け始めたことを物語る。

中国勢は垂直統合(IDM)と国家的支援を武器に台頭している。Liobate(リオベート)は1億元(約20億円)規模のシリーズA+を調達し、OFC 2026で1.6テラのコヒーレントPDMIQ変調器を発表、145ギガヘルツ超の帯域とVπ1.5ボルト未満を掲げて6〜8インチ対応をうたう。珠海のAdvanced Fiber Resources(AFR)は800ギガDR8チップや130ギガボーのコヒーレントドライバ変調器を、Ori-Chipは1億元超のシリーズBを経て1.6テラDR8変調器を投入する。政府支援と巨大な国内需要を背景に規模を急拡大し、価格競争で各社の収益性を圧迫する存在になりつつある。

これらの専業勢に加え、コヒーレント部品の大手であるルメンタム(Lumentum)やコヒーレント(Coherent、旧II-VI)も、市場調査各社のレポートによればTFLNの研究開発・生産能力に投資を進めており、レーザーや受光素子を含む幅広いポートフォリオで対抗する。生態系の面では、台湾のUMCとWavetek、さらにスイスで「量産対応TFLNファウンドリー」が立ち上がるとECOC関連で報じられるなど、受託製造の裾野も広がりつつある。老舗が守り、スタートアップとIDMが攻め、ファウンドリーが量産を後押しする――この三つ巴ならぬ多層構造が、TFLN競争の現在地だ。

市場・投資家・各紙はどう見ているか

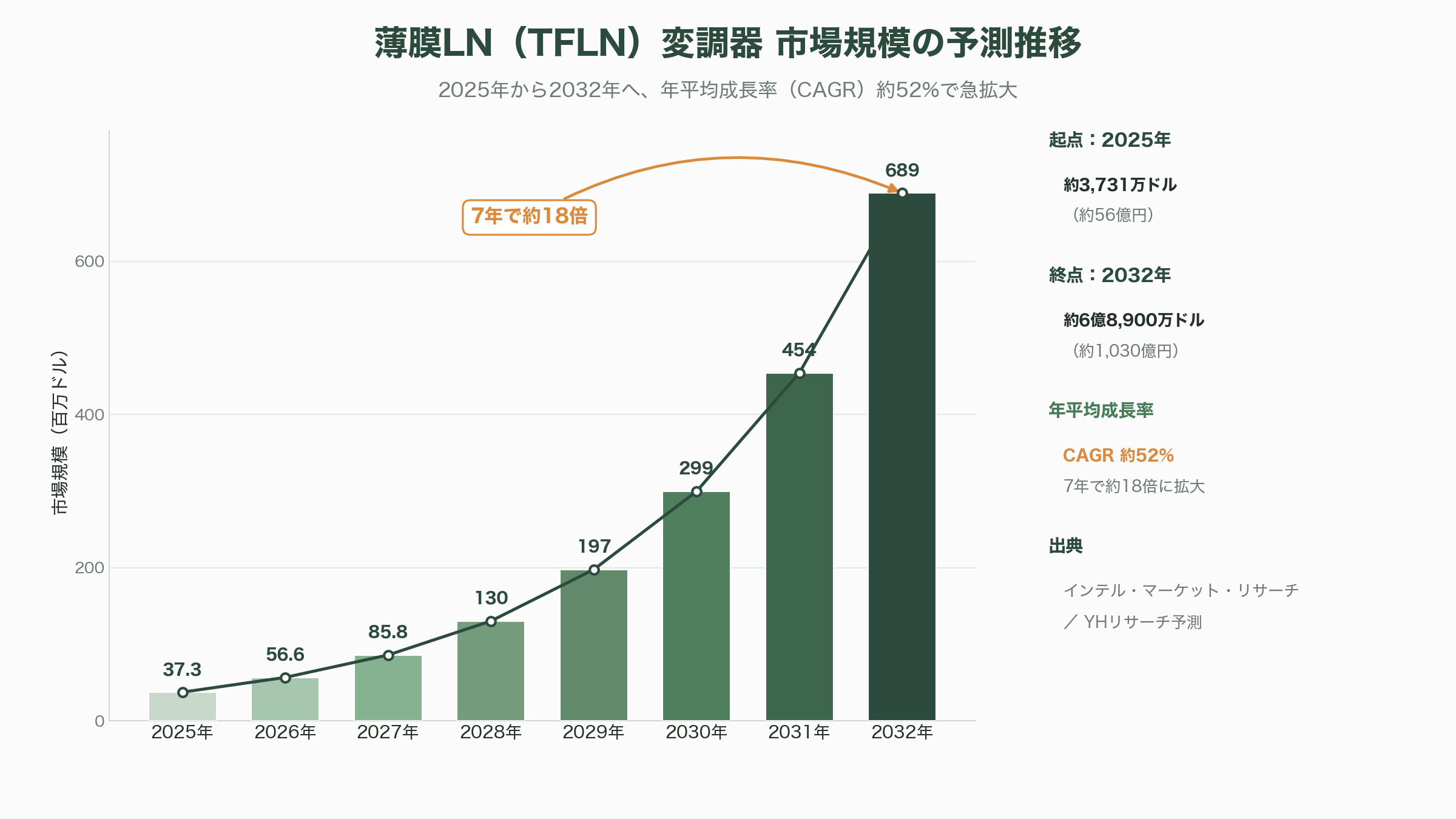

市場規模については、調査会社ごとに数字の幅はあるものの、いずれも急成長を描く。インテル・マーケット・リサーチやYHリサーチは、薄膜LN変調器市場が2025年の約3,731万ドル(約56億円)から2032年に約6億8,900万ドル(約1,030億円)へ、年平均成長率(CAGR)およそ52%で拡大すると予測する。より広いLN変調器市場ではアジア太平洋が世界の38.6%、約7億200万ドル(約1,050億円)を占めるとの試算もあり、日本のLN結晶育成と実装技術の蓄積が同地域の優位を支えていると分析される。

投資家・アナリストの視線は、しばしば「日本の取り分」という構造論に向かう。複数の業界分析が共有する見立てはこうだ。GPUやスイッチといった完成品ではエヌビディアやブロードコムに勝てない一方、日本企業は光通信の「ツルハシとシャベル」――半導体レーザー(住友電工)、光ファイバーと光コネクタ(古河電工、フジクラ、住友電工)、セラミックパッケージ(京セラ、日本ガイシ)、そして高性能変調器(富士通、住友大阪セメント)――で世界トップ級の地位を握る。2026年から2028年が光電融合・光デバイスの商用化クリティカル期であり、ここで主導権を確立できるかが勝負だとされる。同時にリスクも指摘される。2026年は期待が先行して株価が動き、実際の業績貢献は2027年以降に本格化するため、テーマ先行の調整リスクがあること、中国勢の垂直統合と価格攻勢、そしてAIブームが減速した場合の過剰設備リスクである。

株式市場での住友大阪セメント(5232)の評価は、この物語を映している。同社株は2026年6月に約33年ぶりの高値を付け、6月12日には前日比8.37%高の5,621円で取引された。野村証券が同月に投資判断を引き上げたことも買いを誘った。ただし、この急騰の主役はむしろ高機能品シフト全体、とりわけ2ナノメートル世代をにらむ静電チャックの増産であり、AI向け光変調器はそれを補完するテーマと位置づけるのが実態に近い。光変調器単体ではなく、半導体製造装置部品と光部品という二つの成長エンジンが、セメント株を高機能品株へと読み替えさせている。なお、同じく光通信の追い風を受ける住友電工(5802、別会社)は、データセンター向け光機器に2028年度までに累計1,000億円を投じる計画を打ち出しており、セクター全体の設備投資ラッシュが続いている。

今後の注目点 ― いつ、何が動くか

時間軸で見れば、2026年から2028年が800ギガ・1.6テラとTFLN商用化の山場になる。毎年3月のOFCと秋のECOCが新製品発表の主戦場で、HyperLightによるUMCでの量産立ち上げと顧客認定(クオリフィケーション)の進捗、中国勢の1.6テラ品のサンプル供給、そして2028年以降に控えるCPOの実装が、業界全体の節目となる。

住友大阪セメントに即して注目すべき点は四つに集約できる。第一に、長く赤字だった光電子事業が黒字化を達成するかだ。営業損失は2026年3月期に5,600万円まで縮小しており、損益分岐点はすぐ目の前にある。第二に、薄膜LN採用のHB-CDMをはじめとする次世代品の量産立ち上げと、それに伴う設備投資の有無。第三に、800ギガ・1.6テラのコヒーレントやデータセンター向けインターコネクトでの採用(デザインウィン)の獲得。第四に、新設された高機能品事業本部が、静電チャックと光変調器を両輪に、全社利益にどれだけ寄与していくかである。経営陣は高機能品の利益貢献度を大きく引き上げる方針を掲げている。

総じて、住友大阪セメントは光通信の心臓部に位置する希少かつ模倣困難な技術を握り、いまそれがAIという巨大な需要の波と出会っている。残された問いは技術ではなく実行――小さく、長く儲からなかった「宝の事業」を、潤沢な資金を得た世界のライバルが追いつく前に、いかに規模と利益を伴う事業へと転換できるか。その答えが見え始めるのが、まさにこれからの2027年以降である。