半導体をつくる「水と火」——フッ酸とは何か、フッ素・フッ化水素との違い

まず、紛らわしい三つの言葉を整理することから始めたい。ニュースでは「フッ素」「フッ化水素」「フッ酸」がしばしば混用されるが、化学的にはまったく別の段階を指す。

フッ素(fluorine, F)は周期表17番の元素そのものであり、単体(F₂)は淡黄色の猛毒ガスである。あらゆる元素のなかで最も反応性が高く、自然界に単体ではほぼ存在しない。半導体の文脈で「フッ素系ガス」と言うときは、このフッ素を含む各種ガス(後述)を指す。

フッ化水素(hydrogen fluoride, HF)は、水素とフッ素が1対1で結びついた化合物である。沸点が19.5℃と低いため常温では気体に近いが、冷却・加圧すれば容易に液化する。水をまったく含まない純粋なHFは無水フッ化水素(anhydrous HF, AHF)と呼ばれ、半導体・電池・医薬の原料として最も基幹的な「素」の状態にあたる。

フッ酸(hydrofluoric acid)は、このフッ化水素を水に溶かした水溶液のことで、フッ化水素酸とも呼ばれる。つまり「フッ酸=フッ化水素の水溶液」であり、サムスン電子の半導体用語辞典も同じ定義を採っている。フッ酸はガラス(二酸化ケイ素)を溶かすことで古くから知られ、その同じ性質こそが、シリコンの酸化膜を選択的に削るという半導体加工の核心に直結する。

この三者は、製造の流れのなかで一本の線につながっている。出発原料は蛍石(ほたるいし、フローライト、主成分は CaF₂)という鉱石である。蛍石に硫酸を反応させると無水フッ化水素が得られ、これを蒸留して金属不純物を徹底的に除去すると高純度の無水HFになる。これをさらに精製・水で希釈すれば高純度フッ酸が、ガス化・精製すればフッ素系ガスが、それぞれ生まれる。料理にたとえれば、蛍石が素材、無水フッ化水素が出汁、フッ酸やフッ素系ガスが完成した一皿、という関係である。

半導体に使う場合、要求される純度の水準が桁違いになる。一般工業用のフッ酸が99%台で足りるのに対し、最先端プロセス向けのフッ化水素は12N(ナイン)=99.9999999999%、すなわち不純物が1兆分の1(ppt)レベルという、ほとんど哲学的な清浄度が求められる。金属イオンがほんの数原子混じっただけで回路がショートし、数千万円のウエハーが不良品になるからだ。この「pptの壁」を毎日24時間、365日ぶれずに越え続けられるかどうかが、この産業の参入障壁の正体である。

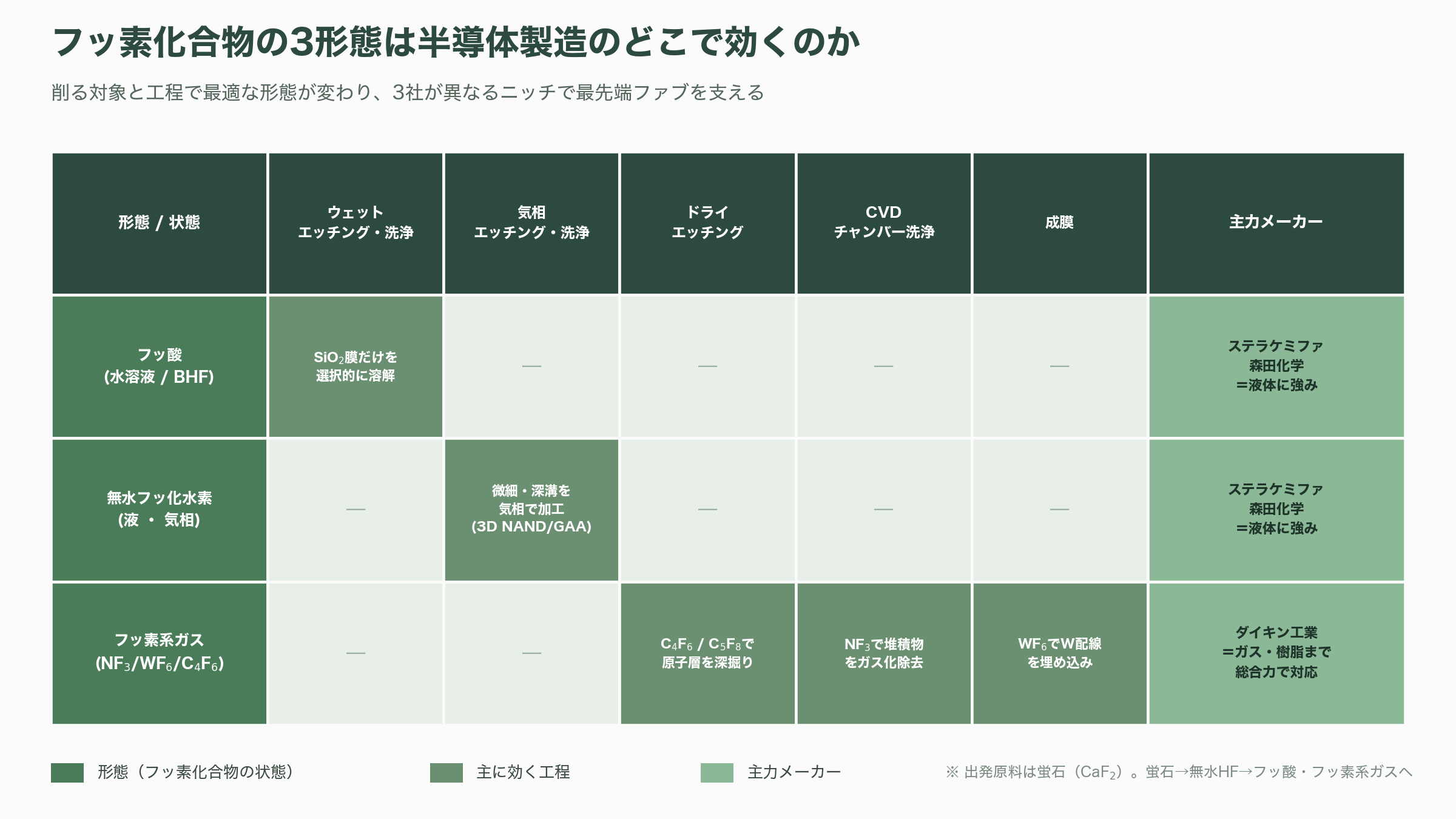

フッ酸・無水フッ化水素・フッ素系ガス——半導体製造のどこで効くのか

では、これらフッ素化合物は半導体工場(ファブ)のどの工程で使われているのか。半導体は、シリコンウエハーの上に薄膜をつけ(成膜)、不要部分を削り(エッチング)、汚れを落とす(洗浄)という工程を何百回も繰り返して微細な回路を立体的に積み上げていく。フッ素化合物は、このうち主にエッチングと洗浄という二つの局面で主役を張る。

水溶液であるフッ酸は、ウエットエッチングと洗浄で使われる。フッ酸はシリコン酸化膜(SiO₂)を溶かす一方でシリコン本体はほとんど侵さないため、「酸化膜だけを狙って消す」という選択的な加工ができる。実務では、フッ酸に緩衝剤としてフッ化アンモニウムを加えたバッファードフッ酸(BHF)として用い、削れる速度を精密に制御するのが定石だ。最先端ロジックでは、表面に1原子層単位で残った酸化物や金属汚染をフッ酸系薬液で除去することが歩留まりを左右する。

無水フッ化水素(とその気相利用)は、より乾いた使い方をされる。液体や気体の無水HFを使った気相エッチング・気相洗浄は、微細で深い溝の底まで薬液を行き渡らせたい3次元構造(3D NANDの積層や、ゲートを全周で囲うGAA=ゲートオールアラウンド・トランジスタなど)で重要性を増している。2019年に韓国が日本から大量に輸入していたのも、まさにこの高純度の液体(無水)フッ化水素であり、韓国メーカーはそれを原料に半導体用エッチング剤を自国で精製していた。

フッ素系ガスは、ドライエッチングやCVD(化学気相成長)装置のチャンバー洗浄、成膜などで欠かせない。三フッ化窒素(NF₃)は成膜装置内に付着した堆積物をフッ素の力で気化させて除去するクリーニングガスとして広く使われ、六フッ化タングステン(WF₆)は配線・コンタクトのタングステン埋め込みに、フッ素単体ガス(F₂)はNF₃の原料やレーザーガスに用いられる。さらに、シリコン酸化膜を原子レベルの精度で深掘りするドライエッチングでは、ヘキサフルオロ-1,3-ブタジエン(C₄F₆)やオクタフルオロシクロペンテン(C₅F₈)といった炭化フッ素(フルオロカーボン)系ガスが選択比と加工精度を決める。C₄F₆は地球温暖化係数(GWP)が低くオゾン破壊係数がほぼゼロという環境特性も評価され、最先端ロジックとメモリの微細加工に欠かせない素材になっている。

ここで本稿の3社の「持ち場」の違いが見えてくる。ステラケミファと森田化学は液体(フッ酸・無水フッ化水素)に圧倒的な強みを持ち、ダイキン工業はフッ素化学の総合力を背景にフルオロカーボン系エッチングガスやフッ素樹脂まで広く押さえている。同じ「フッ素」でも、削る対象と工程によって最適な形態が変わるため、各社が異なるニッチで世界の最先端ファブを支える構図になっている。

なぜ日本が握るのか——高純度フッ酸における優位性の正体

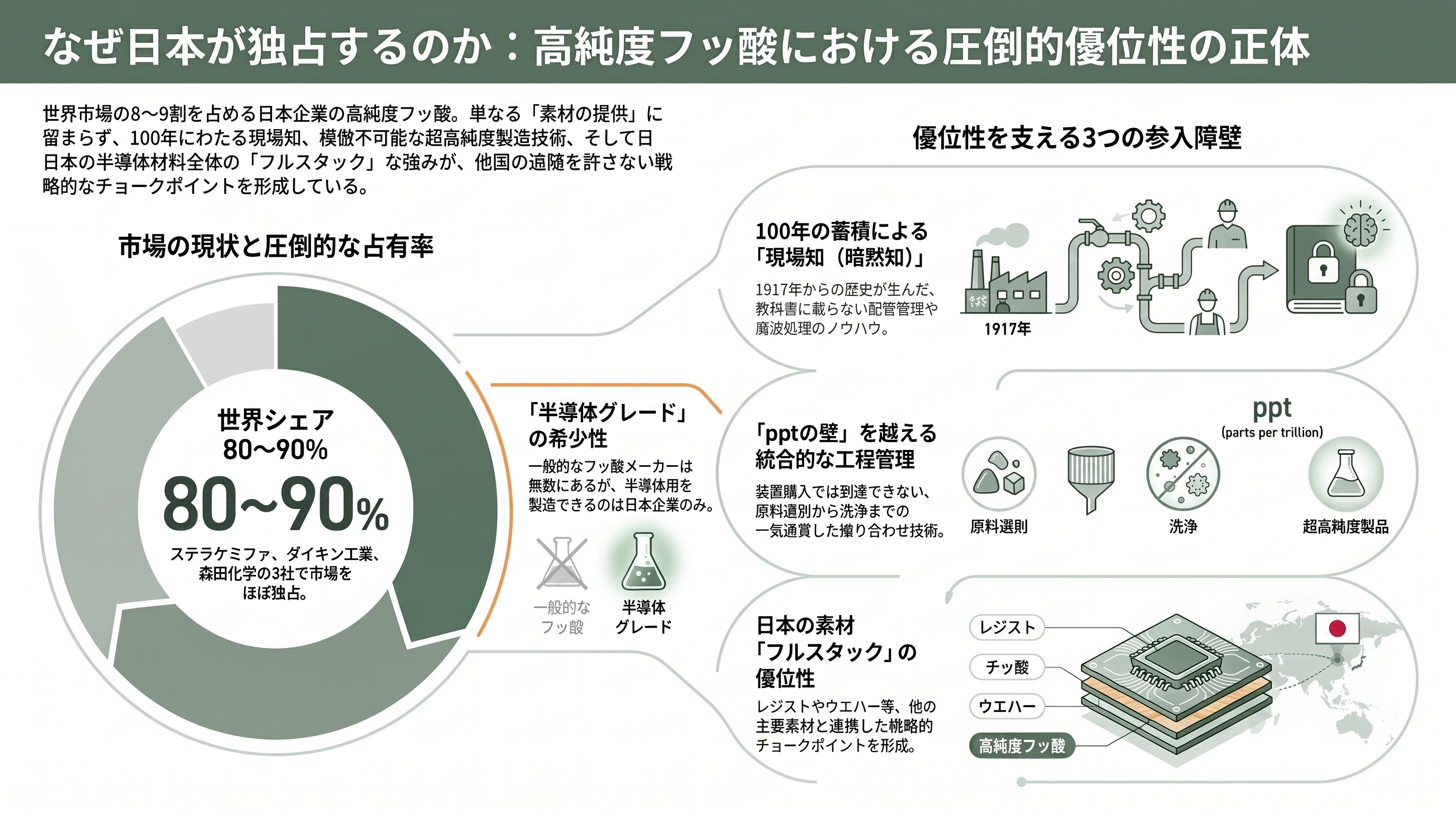

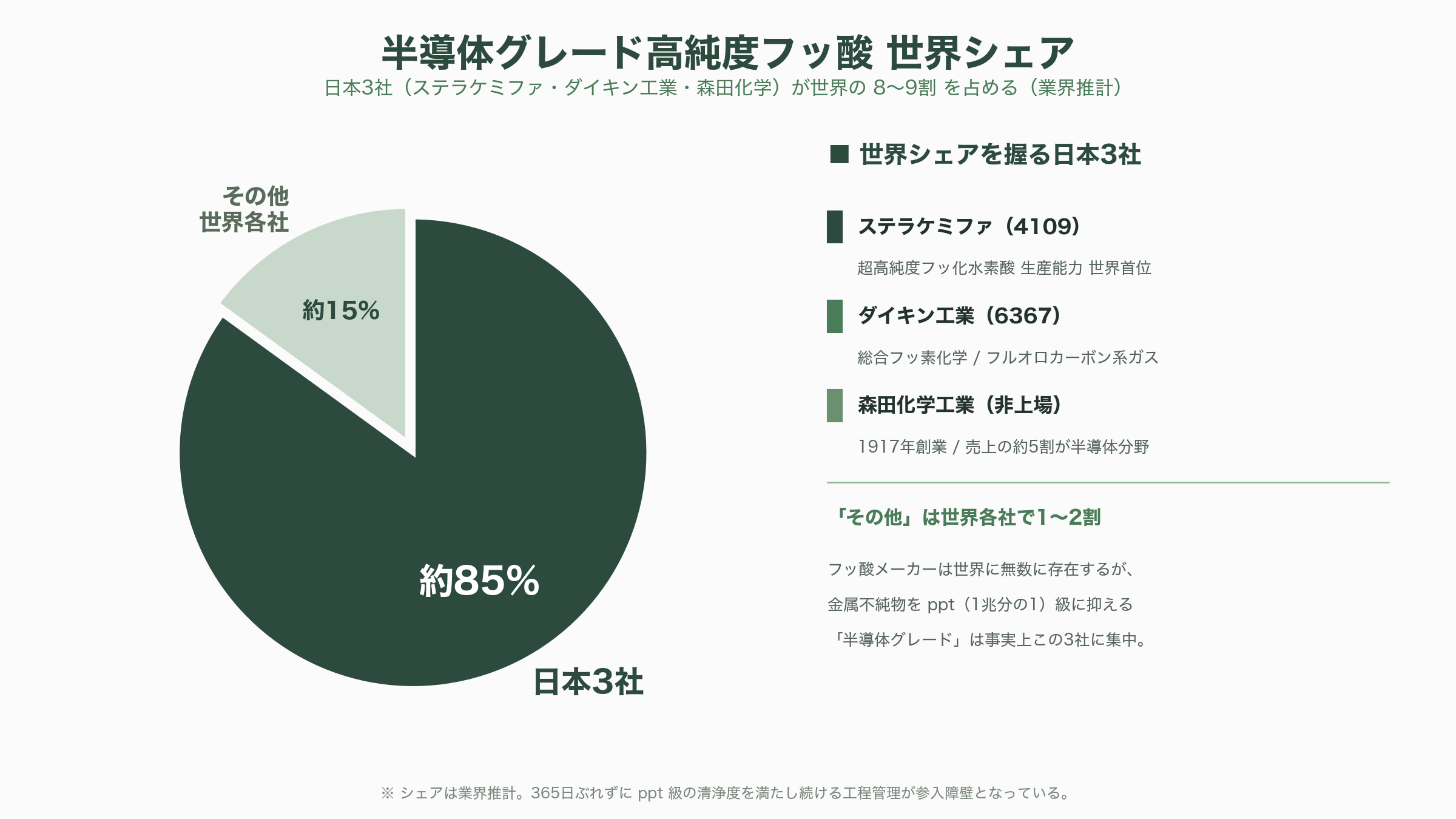

半導体向け高純度フッ酸の世界市場は、ステラケミファ・ダイキン工業・森田化学の3社で8〜9割を占めるとされる(業界推計)。フッ酸そのものを作るメーカーは世界中に無数にあるが、「半導体グレード」となると、この日本3社以外がほとんど存在しないというのが現実だ。なぜこれほど偏った寡占が成立しているのか。

第一に、歴史の蓄積がある。森田化学の創業は1917年で、創業者の森田カマが日本で初めてフッ化水素酸の工業生産に成功したことに遡る。ステラケミファも戦前から続くフッ素化学の老舗であり、両社とも1世紀近く、フッ素という扱いの難しい元素と向き合い続けてきた。フッ酸はガラス容器すら溶かすため、配管・タンク・ポンプの材質選定から廃液処理まで、教科書には載らない無数の現場知(暗黙知)の塊である。

第二に、「pptの壁」を越える製造の擦り合わせが、特許では模倣できない参入障壁になっている。99.9999999999%という清浄度は、優れた装置を買えば出せるものではなく、原料蛍石の選別、蒸留塔の運転、容器の洗浄、分析・品質保証までを一気通貫で作り込み、それを毎日ぶれさせない総合的な工程管理の産物だ。森田化学が自社の競争力として「365日、安定して供給し続けられること」を挙げるのは象徴的で、品質のばらつきが許されない最先端ファブにとって、供給の安定性そのものが価値になる。

第三に、これは高純度フッ酸単独の話ではなく、日本の半導体材料「フルスタック」の一部だという点だ。フォトレジスト(JSR、信越化学、東京応化、東京応化と並ぶ各社)、シリコンウエハー、各種高純度ガス、研磨剤に至るまで、半導体製造の上流素材で日本企業の存在感は突出している。海外の分析機関(米CEPAなど)は、日本が素材の独占的地位を、検査・装置・先端パッケージングへと垂直に拡張し、「材料から後工程までを貫く戦略的なチョークポイント(要衝)」になりつつあると指摘する。高純度フッ酸は、その絡み合った優位性ネットワークの結節点のひとつなのである。

ステラケミファ(4109)——超高純度フッ化水素酸の世界首位

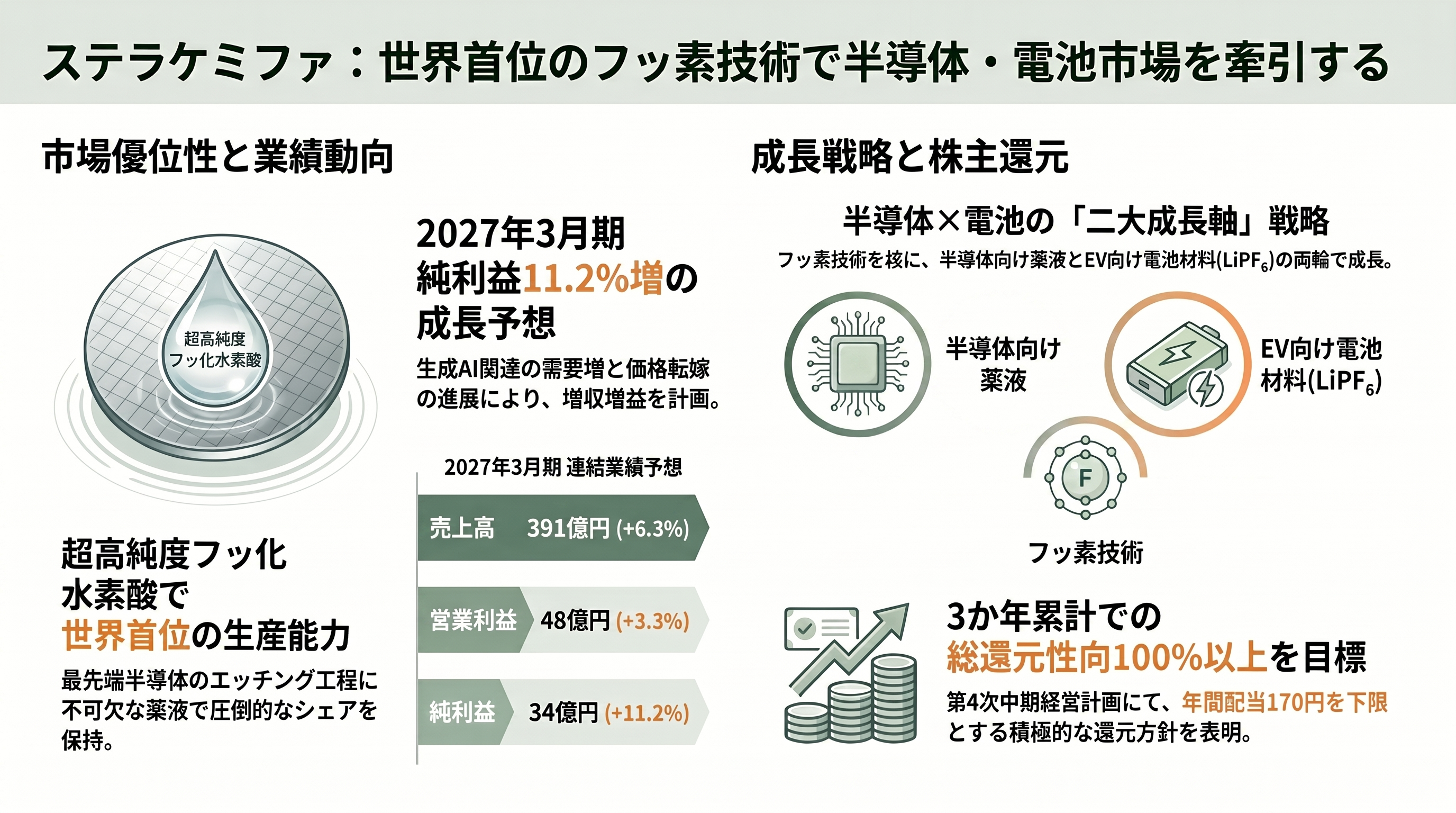

ステラケミファは、フッ素化合物を中心とする高純度薬品を製造する化学メーカーで、東京証券取引所プライム市場に上場する(証券コード4109)。主力の高純度薬品事業では、半導体・液晶・電子材料向けのフッ化物製品を手がけ、なかでもシリコンのエッチングに使う超高純度フッ化水素酸の生産能力は世界首位と推定されている。同社の薬液は最先端半導体の製造に不可欠で、国内外でトップクラスのシェアを持つ。

業績面では、2026年3月期(2026年5月14日発表)の連結純利益が前期比5.7%増の30億5,800万円となり、生成AI関連を中心とした半導体需要が業績を押し上げた。続く2027年3月期の会社計画は、売上高391億円(前期比6.3%増)、営業利益48億円(同3.3%増)、経常利益49億円(同10.7%増)、純利益34億円(同11.2%増)で、半導体部門の海外向け販売増と価格転嫁の進展を増益要因に挙げている。

株主還元にも踏み込んでおり、2026年3月期から2028年3月期までの第4次中期経営計画では、3年間累計で総還元性向100%以上を目標とし、配当は1株当たり年間170円を下限とする方針を打ち出した。内部留保を設備投資・研究開発に充てて成長投資を続けつつ、資本コストと株価を意識した還元を両立させる姿勢である。

事業の広がりも見逃せない。ステラケミファは2001年にシンガポールに100%子会社を設立し、シリコンエッチング用の超高純度フッ化水素酸とバッファードフッ酸を現地生産する体制を整えてきた。加えて、リチウムイオン二次電池の電解質である六フッ化リン酸リチウム(LiPF₆)を中国・衢州(くしゅう)の拠点などで製造しており、半導体に加えてEVや定置用蓄電池という「もう一本の成長軸」を持つ。フッ素という一つの元素を起点に、半導体と電池という二大成長市場の両方に薬品を供給できる点が、同社の戦略的な強みだ。

ダイキン工業(6367)——空調の巨人が持つフッ素化学の厚み

ダイキン工業(証券コード6367)は世界最大級の空調機メーカーとして知られるが、その出自はフッ素化学にある。連結売上高はおおむね4兆円台後半規模に達し、そのなかで化学事業(フッ素化学)の売上高は2025年3月期で2,630億円規模と、全社に占める比率こそ小さいものの、戦略的な意味は大きい。ダイキンはフッ素樹脂(フルオロポリマー)、フッ素ゴム、撥水撥油剤、そして半導体用のエッチング剤・特殊ガスまでを一貫して手がける、数少ない総合フッ素化学企業である。

半導体分野では、前述のC₄F₆をはじめとするフルオロカーボン系のドライエッチングガスや、ウエットエッチング剤に強みを持ち、最先端プロセスに適合した高純度品をグローバルに供給している。需要地に近い場所で作る現地化も進めており、韓国・忠清南道には約40億円を投じた半導体用フッ素系エッチングガスの工場を建設し、2022年から本格稼働させた。SEMICON KoreaやSEMICON Southeast Asiaといった2026年の業界展示会にも継続出展し、台湾・韓国・東南アジアの新増設ファブを取り込む構えだ。

ダイキンの強みは、空調という巨大で安定したキャッシュフロー源を持ちながら、フッ素化学という高付加価値の素材事業を併走させている点にある。半導体材料の市況は振れが大きいが、ダイキンにとってはポートフォリオの一部であり、長期の研究開発投資に耐えやすい。会社は半導体・ICT・新エネルギーをフッ素の新用途として重点成長領域に掲げており、空調で培った巨大な事業基盤が、地味で資本集約的な素材開発を下支えする構造になっている。

森田化学工業——非上場の老舗が支える「もう一つの柱」

森田化学工業は、本稿の3社のなかで唯一の非上場企業でありながら、半導体用フッ化水素酸の世界供給で欠かせない存在だ。1917年の創業以来、フッ素一筋で歩み、現在は売上高の約5割を半導体分野が稼ぐ。半導体シリコン基板の洗浄・エッチングに不可欠な高純度フッ化水素酸を、不純物をppt(1兆分の1)レベルに抑えて365日安定供給できることを最大の競争力としている。

原料調達と海外展開でも独自色がある。同社は無水フッ化水素を、蛍石に硫酸を反応させて製造し、蒸留で不純物を除く伝統的な工程を磨き上げてきた。良質な蛍石を確保するため2003年には中国・浙江省金華市武義県に合弁拠点を設け、無水フッ化水素を年間2万トン規模で生産し、2020年1月からは現地で半導体グレードの高純度薬液製造も開始した。地政学的な緊張を踏まえ、インドなど中国以外からの蛍石調達多様化も模索している。

成長戦略として、森田化学は半導体と電池の両分野で売上高を現在の1.5倍に伸ばす方針を掲げる。リチウムイオン電池の電解液添加剤としてのフッ化物需要を取り込むため、大阪・神崎川の拠点に電池評価設備を導入するなど、開発体制も整えてきた。上場していないため市場の四半期評価に左右されにくく、長期の視点で素材を作り込めることが、逆説的に「ぶれない供給者」としての信頼につながっている。

蛍石という首根っこ——上流の中国依存とサプライチェーンの脆さ

日本が高純度フッ酸という「下流」を握る一方で、その大本である「上流」には深刻な弱点がある。すべての出発原料である蛍石(CaF₂)を、世界が中国に依存しているという事実だ。

中国は天然蛍石の世界生産の約62%を占め、これにメキシコ、モンゴルが各12.6%で続く。上位3カ国で世界生産の約87%に達するという偏在ぶりで、なかでも酸グレード(高純度)の蛍石は中国に集中している。日本の化学用蛍石輸入も、2014〜2022年で中国が約79%を占めた。つまり、日本の半導体材料メーカーは「下流の精製技術」では世界を圧倒しながら、「上流の鉱石」では中国に首根っこを押さえられている、という非対称な構造に置かれている。

蛍石は国際的にも戦略物資と認識され始めた。EUは2011年の初版以来、蛍石を重要原材料(CRM)リストに掲げ、米地質調査所(USGS)も重要鉱物に位置づけている。EVの普及で電池用フッ素化合物の需要が伸び、米エネルギー省は蛍石需要が2035年までに現行供給を40〜70%上回りかねないと警告する。米国内の蛍石鉱山はほぼ枯渇状態で、ユタ州で再開発を進めるAres Strategic Miningのような事例はあるものの、当面は輸入頼みだ。

日本の業界関係者の間では、米国の対中半導体規制への報復として、中国が蛍石を輸出制限カードに使う可能性への懸念が以前から語られてきた。これに備え、ユーザー企業は供給網の多様化(ベトナム、モンゴル、メキシコ)、備蓄、長期契約への切り替えを進めている。AGCをはじめ、使用済みフッ素樹脂から主成分を回収する「循環フッ素」の取り組みも始まっているが、いずれも商業規模での代替にはなお距離がある。日本の高純度フッ酸の優位は強固に見えて、その足元は中国産の鉱石という一本の細い糸でつながっている。

2019年の「予行演習」と2026年のいま——材料の武器化

高純度フッ酸が単なる工業薬品ではなく「外交カード」になり得ることを世界に知らしめたのが、2019年の日韓輸出管理問題だった。同年7月1日、日本政府は韓国向けに、フォトレジスト、フッ化ポリイミド、フッ化水素の3品目について包括許可から個別許可へ運用を厳格化し、いわゆるホワイト国(グループA)からの除外も決めた。

なかでも影響が大きかったのがフッ化水素である。韓国は超高純度の液体フッ化水素をステラケミファと森田化学の日系2社からほぼ全量輸入し、それを原料に半導体用エッチング剤を精製していた。供給が滞ると、韓国は中国・台湾からの液体フッ化水素調達と国産化に動き、日本からの輸出は規制後、再開後も従前の2割程度の水準にとどまったと分析されている。韓国側ではソウルブレインが「1兆分の1の不純物」まで抑えた高純度フッ化水素の量産を確立したと2020年初に発表し、SKマテリアルズも超高純度フッ化水素ガスの量産に乗り出した。ただし日本側の一部報道・論者は、ソウルブレインが12N品を完全独自に開発したのか、それともステラケミファ系の製品供給(合弁会社FECT経由)に依存していたのではないかと疑問を呈した。ステラケミファはその後、FECTの保有全株式を譲渡し合弁を解消している。日本政府は2023年に韓国をグループAへ復帰させ、制度上の対立は収束した。

この一件は、半導体産業に二つの教訓を残した。ひとつは「材料は武器になる」という認識、もうひとつは「武器化は需要家の脱・依存を促し、長期では供給者のシェアを削る」という逆説である。実際、輸出規制をきっかけに韓国は素材国産化を加速させ、日本メーカーは一部市場を失った。

そして2026年、この構図は形を変えて再燃している。台湾の調査会社TrendForceが2026年4月に報じたところによれば、日本の複数の六フッ化タングステン(WF₆)供給業者が、サムスンを含む韓国メモリメーカーに対し原料供給の混乱可能性を通知し、既存在庫は2026年半ばまでしか持たない見通しだという(混乱の直接原因は記事では明示されていない)。WF₆は中国が世界供給の5割超を握る一方、日本勢はバッチごとの一貫性・安定性で評価が高い。フッ素系材料が、再び供給網の緊張の最前線に立っているのである。中国がガリウム・ゲルマニウム・アンチモンの輸出規制で応じ、インドが2025年10月に重要鉱物の国家備蓄を打ち出すなど、素材をめぐる地経学(ジオエコノミクス)の角逐は2026年も続いている。

シリコンバレーVCの視点——「退屈だが死活的」な素材への投資妙味と難所

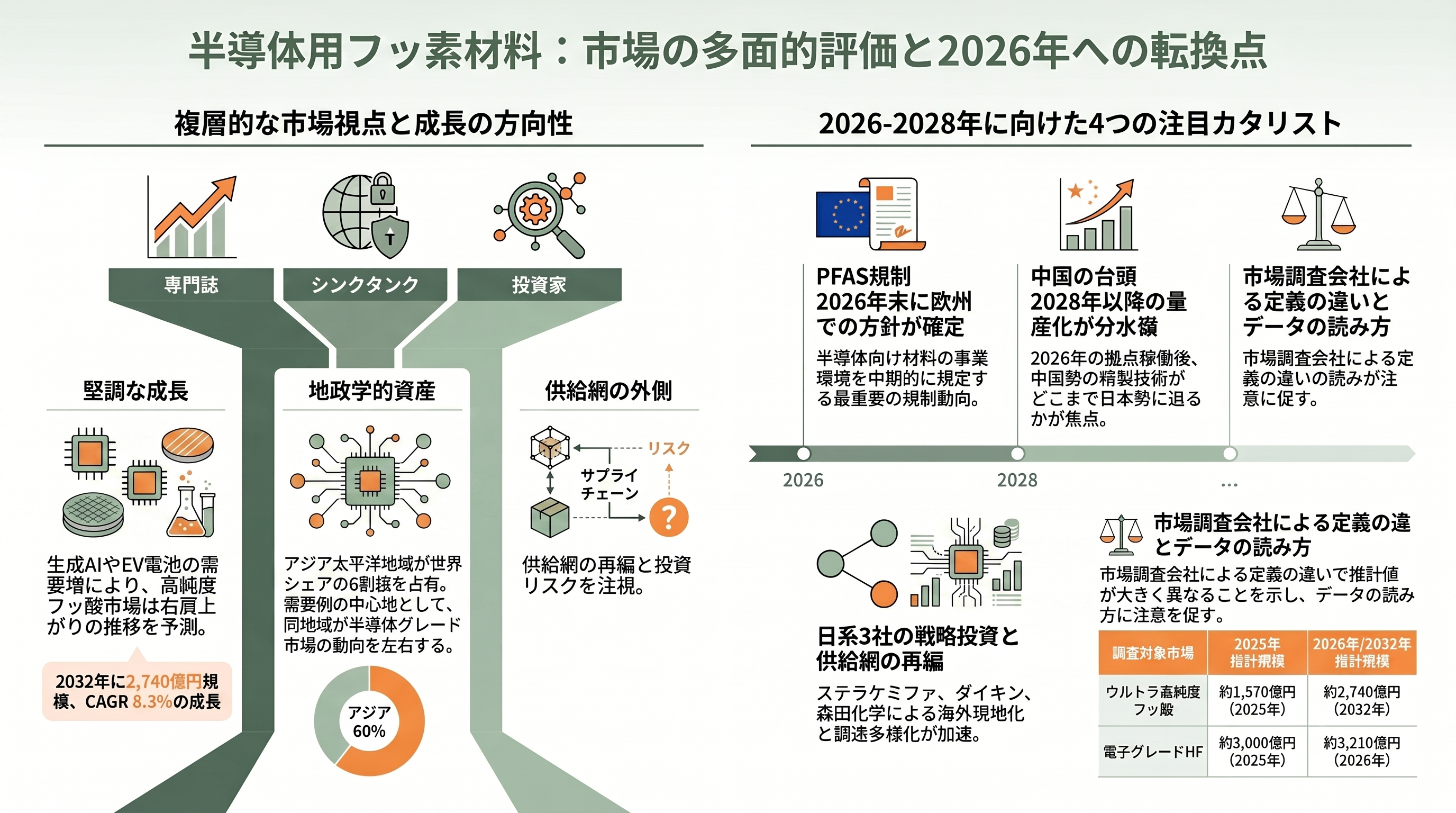

ここからは、シリコンバレーのVCがこの領域をどう眺めているかという視点で情報を統合したい。結論を先に言えば、高純度フッ酸そのものは典型的な「VCが入りにくい優良産業」であり、だからこそ周辺で投資テーマが生まれている。

近年、米国のCHIPS法、フレンドショアリング(同盟国での分散生産)、米印半導体協力(2024年のBharat Semi、2025年のTRUST構想、マイクロンのグジャラート工場約27.5億ドル=約4,260億円、インテルのオリッサ州ガラス基板工場の2026年稼働予定など)といった政策の追い風で、半導体サプライチェーンの強靭化はVCの一大テーマになった。米半導体工業会は、国内の材料・前駆体の供給ギャップを2030年までに埋めるには90億ドル(約1兆4,000億円)規模の投資が必要と試算する。地政学リスクと巨額の政府補助が重なり、「重要素材」はソフトウェア偏重だったベンチャー投資の新たな鉱脈と目されている。

しかし、高純度フッ酸の本丸は、VCにとって極めて攻めにくい。理由は明快だ。第一に、巨大な装置と長い立ち上げ期間を要する資本集約型で、ソフトウェアのような指数関数的成長や高い粗利益率が望めない。第二に、参入障壁の核心が特許ではなく数十年の現場擦り合わせ(暗黙知)にあり、資金を注いでも一朝一夕には再現できない。第三に、ステラケミファ・森田化学のような老舗が、ppt級の品質と365日供給という実績で需要家の信頼を固めている。スタートアップが正面から挑むには分が悪すぎる。

そこでVCの資金は、より「壊しやすい」上流と循環に向かう。蛍石そのものを採掘する重要鉱物プロジェクト(米Ares Strategic Miningなど)、肥料産業の廃棄物(ヘキサフルオロケイ酸)から合成蛍石(synthetic CaF₂)を回収するEUのLIFE SYNFLUOR(伊Fluorsid主導)、難分解性のPFASからフッ化物イオンを回収するオックスフォード大などの基礎研究、そしてAGCが進める循環フッ素社会の構想——いずれも「中国産蛍石への依存」と「PFAS規制」という二つの逆風を同時に解こうとする試みであり、ディープテック投資の格好の題材になる。ただし、これらの代替・循環技術はまだ商業規模では実証されておらず、向こう10年は業界を大きく動かさないとの冷静な見方が支配的だ。

VCがむしろ警戒すべきは、スタートアップではなく中国の垂直統合である。多氟多(Do-Fluoride)は蛍石→フッ化水素→電子グレードHFを一貫して内製し、HFの自給率9割、単位コストを同業比15%安に抑えたうえで、6N級の電子グレードHFでダイキン製品を一部置き換え、長江存儲(YMTC)の14nmノードに採用されたと報じられる。巨化(Juhua)も玉門のシリコン・フッ素複合拠点を2026年に立ち上げる計画で、2028年以降には深度精製モジュールが日本勢のプレミアムを侵食しうる。市場の力学は「日本の独占が崩れるか」ではなく、「中国の国産化がどこまで先端ノードに食い込むか」へと焦点が移りつつある。

各紙・VC・アナリストはどう報じているか、次に何が動くか

報道とアナリストの論調を整理すると、評価は概ね三層に分かれる。日本経済新聞や化学工業日報などの専門メディアは、ステラケミファ・ダイキン・森田化学の堅調な半導体需要と価格転嫁・株主還元を地に足のついた成長として伝える。一方、CEPAやDeloitteの2026年半導体展望、米USITCの分析、各種シンクタンクは、より大局的に「日本の素材チョークポイント」を地政学資産として位置づけ、フッ素材料を含む上流支配が同盟国の交渉力の源泉だと論じる。そして上述のVC・ディープテック系の論者は、この強固な寡占の「外側」——蛍石、合成代替、循環、中国の国産化——にこそ次の投資機会とリスクがあると見る。

市場規模については、第三者の市場調査会社の推計が複数あるが、定義によって数字が大きく振れる点に注意が要る。ある調査はウルトラ高純度フッ酸市場を2025年に約10.1億ドル(約1,570億円)、2032年に約17.7億ドル(約2,740億円)、年平均成長率8.3%と見積もる一方、電子グレードHF市場を2025年に約19.3億ドル(約3,000億円)、2026年に約20.7億ドル(約3,210億円)とする推計もある。両者が2倍近く食い違うのは「どこまでを高純度・電子グレードに含めるか」という線引きの違いによるもので、いずれも厳密な一次統計ではなく業界推計として割り引いて読むべきだ。確かなのは、最先端半導体・生成AI・EV電池という需要側が当面伸び続け、アジア太平洋が半導体グレードHF市場の6割超を占めるという方向感である。

今後、いつ何が動くのか。注視すべき第一のカタリストはPFAS規制だ。EUでは2026年3月にリスク評価委員会(SEAC)の最終草案が示され、欧州化学品庁(ECHA)の最終意見が2026年末までに欧州委員会へ提出される見通しで、用途によっては最長12年の適用除外も提案されている。フッ素化学全般の前提条件を左右するため、半導体向けフッ素材料の事業環境を中期的に規定する。第二は中国の電子グレードHFの先端化で、巨化の玉門拠点が2026年に立ち上がり、深度精製の量産が2028年以降にどこまで日本勢に迫るかが分水嶺になる。第三は日本3社の設備投資と海外現地化で、ステラケミファの中期経営計画(2028年3月期まで)の投資執行、ダイキンの韓国・東南アジア展開、森田化学の蛍石調達多様化が、それぞれ供給網の地図を塗り替えていく。そして第四に、WF₆をめぐる2026年半ばの在庫切れ警告に象徴される供給途絶リスクの顕在化が、いつ次の「材料ショック」を引き起こすか——半導体の最深部に沈むこの一滴の薬液から、当面は目が離せない。