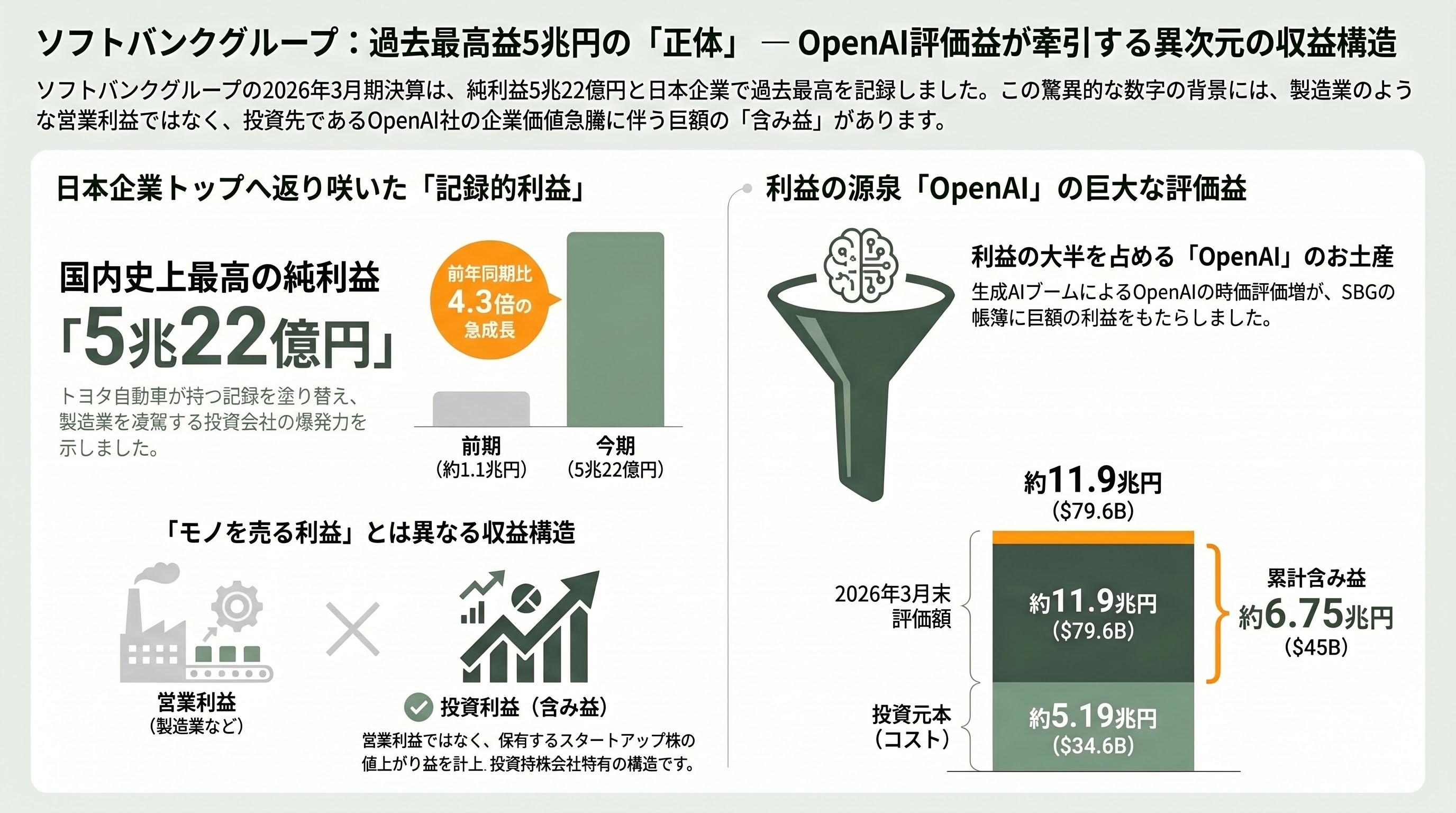

5兆22億円という数字の中身、まずは虎の子のOpenAI評価益が大半

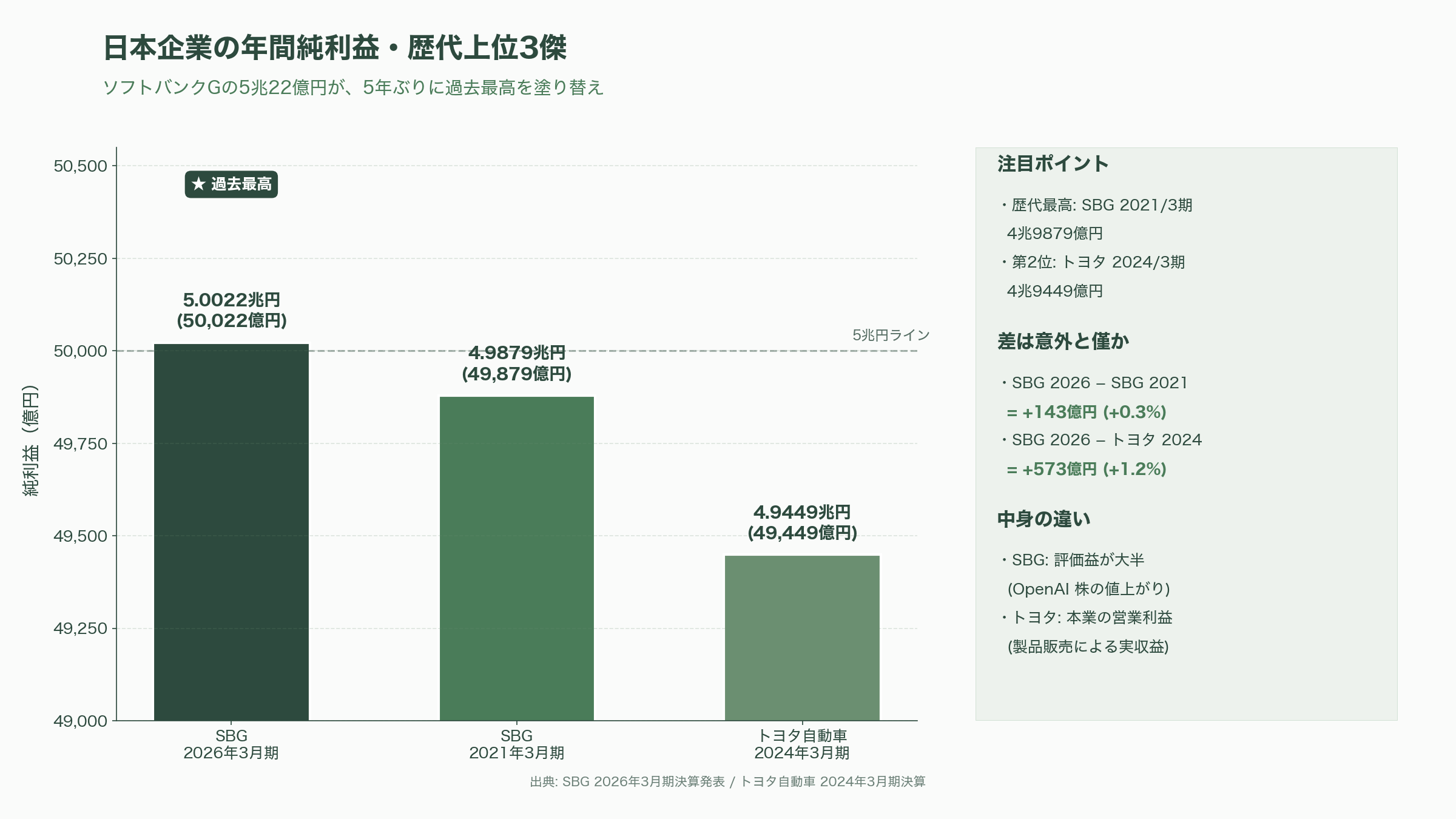

まずソフトバンクグループ(以下、SBG)の決算ハイライトを押さえておきたい。2026年3月期通期の連結最終利益は5兆22億円で、前の期(1兆1530億円規模)から4.3倍に膨らんだ。これは2021年3月期に同社が記録した約4兆9879億円を上回り、日本企業の年間純利益として過去最高となった水準である。トヨタ自動車が2024年3月期に計上した約4兆9449億円の最終利益も上回っており、製造業ではなく投資会社がこの座を奪い返した格好だ。直近1~3月期(第4四半期)単独でみても純利益は1兆8296億円と前年同期比3.5倍に膨らんでおり、ブルームバーグが事前にまとめたアナリスト予想中央値(2952億円程度)を桁違いに上回った。

これだけの利益はトヨタやソニーのようにモノを売って稼いだ営業利益ではない、という点を最初に押さえておくと、SBGの決算は理解しやすい。SBGはあくまで投資持株会社であり、利益のほとんどは「持っているスタートアップ株の値段が上がった分」を会計上の利益として計上したものだ。今期、その「持ち株の値上がり益」のかさ上げに最も貢献したのが、世界最大の生成AI企業である米OpenAIである。CNBCによれば、SBGのビジョンファンド(SVF1とSVF2の合算)は通期で約460億ドル(およそ6兆9000億円)の投資利益を計上しており、その大半がOpenAI関連だった。3月末時点でSBGが保有するOpenAI株の評価額は約796億ドル(およそ11兆9000億円)に達し、もともと投じた約346億ドル(およそ5兆1900億円)の元手に対して、累計で約450億ドル(およそ6兆7500億円)の含み益が積み上がった計算になる。

理解しやすい例えで言えば、SBGは「OpenAIという有望株を保有しているだけで、決算期末の時価評価のときに帳簿上の利益が一気に乗ってくる」会社になっており、ChatGPTを開発するOpenAIが2026年2月のラウンドで評価額約8520億ドル(およそ127兆8000億円、報道により8900億ドルとの記述もある)まで跳ね上がったことで、SBGの帳簿側に巨額の「お土産」が転がり込んだ、というのが本決算の本質である。日経新聞も「純利益の大半は出資先の評価益によるもので、製造業などの事業会社とは収益構造が異なる」と注意喚起しており、トヨタ型の本業の儲けとは別物だと位置づけている。

ArmとPayPayは光と影、業績の偏りはむしろ広がった

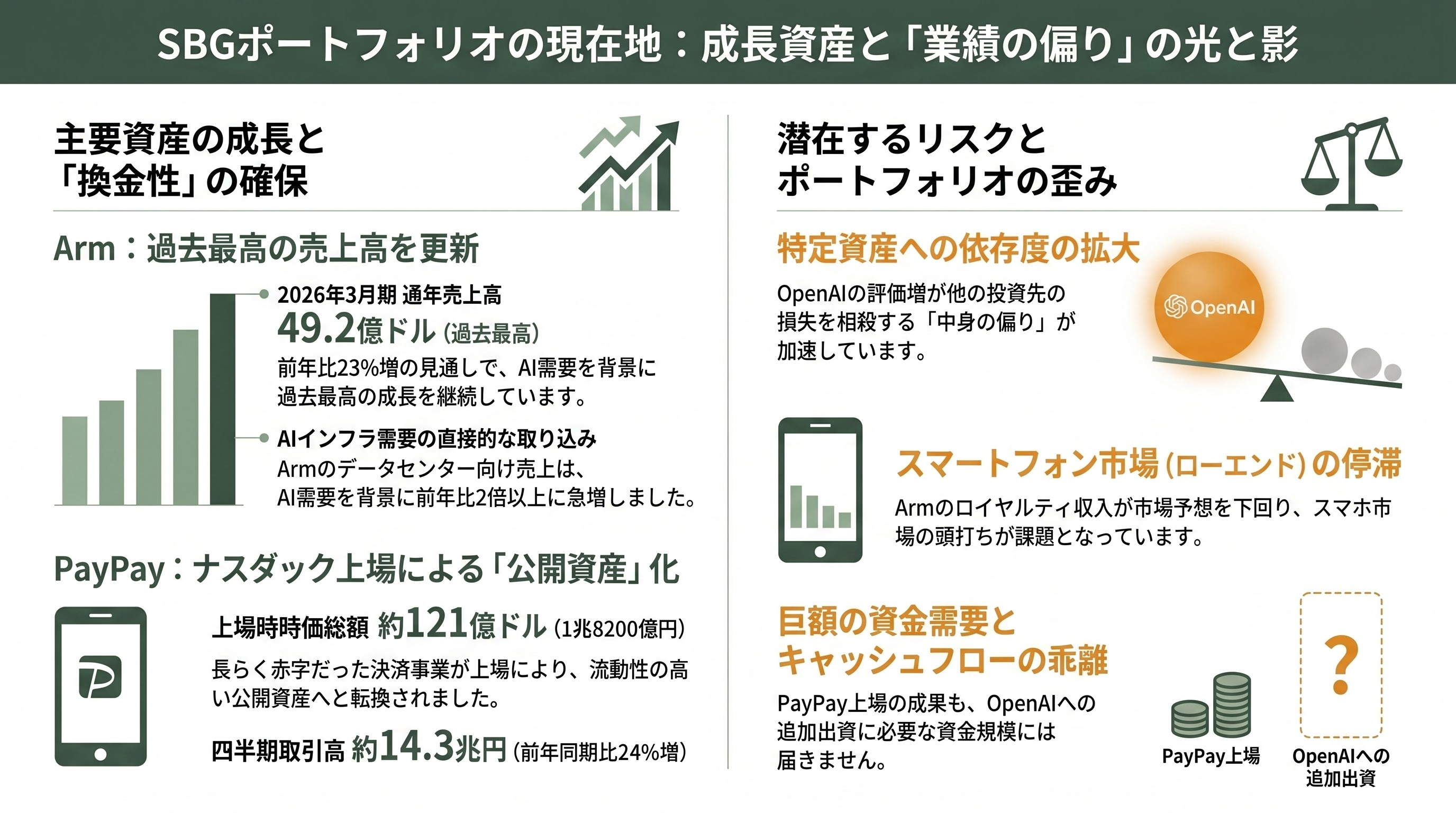

OpenAI以外で目立つのは、ナスダック上場の半導体IP大手Arm Holdingsだ。2026年3月期は通年売上高が前年比23%増の49億2000万ドル(およそ7400億円)と過去最高を更新し、第4四半期売上高も14億9000万ドル(およそ2240億円)と20%増えた。Armは2024年からSBGがビジョンファンドからSBG本体(持株会社投資事業)に組み替えた虎の子の資産で、これがあるからSBGは「OpenAI上場までの耐久戦」を戦えるだけの担保価値を持つ、と位置づけられている。データセンター向けの売上が前年比で2倍以上に伸びた点は、Stargate案件を含むAIインフラ需要を直接的に取り込み始めた証左でもある。一方で四半期ロイヤルティ売上高は6億7100万ドル(およそ1000億円)と市場予想(約6億9300万ドル)に届かず、Arm本体の株価はFY2026の見通し発表後に一時9%安となった。CEOのレネ・ハース氏は「弱さはローエンド市場に集中している」と語り、スマートフォン市場の頭打ちがロイヤルティ収入を圧迫している事実は隠せていない。

国内のキャッシュレスサービスPayPayは、3月12日にナスダック・グローバル・セレクト市場に上場(ティッカー:PAYP)し、公開価格16ドルから初日終値18.16ドルへ約14%高で終え、時価総額は約121億ドル(およそ1兆8200億円)でデビューした。SBGにとっては、長らく赤字を計上してきた決済子会社がついに「換金可能な公開資産」へと変わった象徴的なイベントで、四半期取引高は約14兆3000億円(前年同期比24%増)に膨らんでいる。ただしPayPayの上場で得たキャッシュフローは、後述するOpenAIへの追加出資に必要な巨額資金需要に比べれば桁違いに小さい。

一方で、東南アジア配車サービスのGrab Holdingsなど、一部の上場ポートフォリオでは評価損が出ており、Bloombergも「OpenAIの評価額上昇が、他のポートフォリオ企業の評価減を相殺する構図」と指摘している。今回の5兆円超えという見出しの裏で、OpenAI以外の上場株投資は冴えないという「中身の偏り」がむしろ拡大した、と読むのが正確だろう。

各紙はどう報じたか、見出しの裏側に滲む醒めた評価

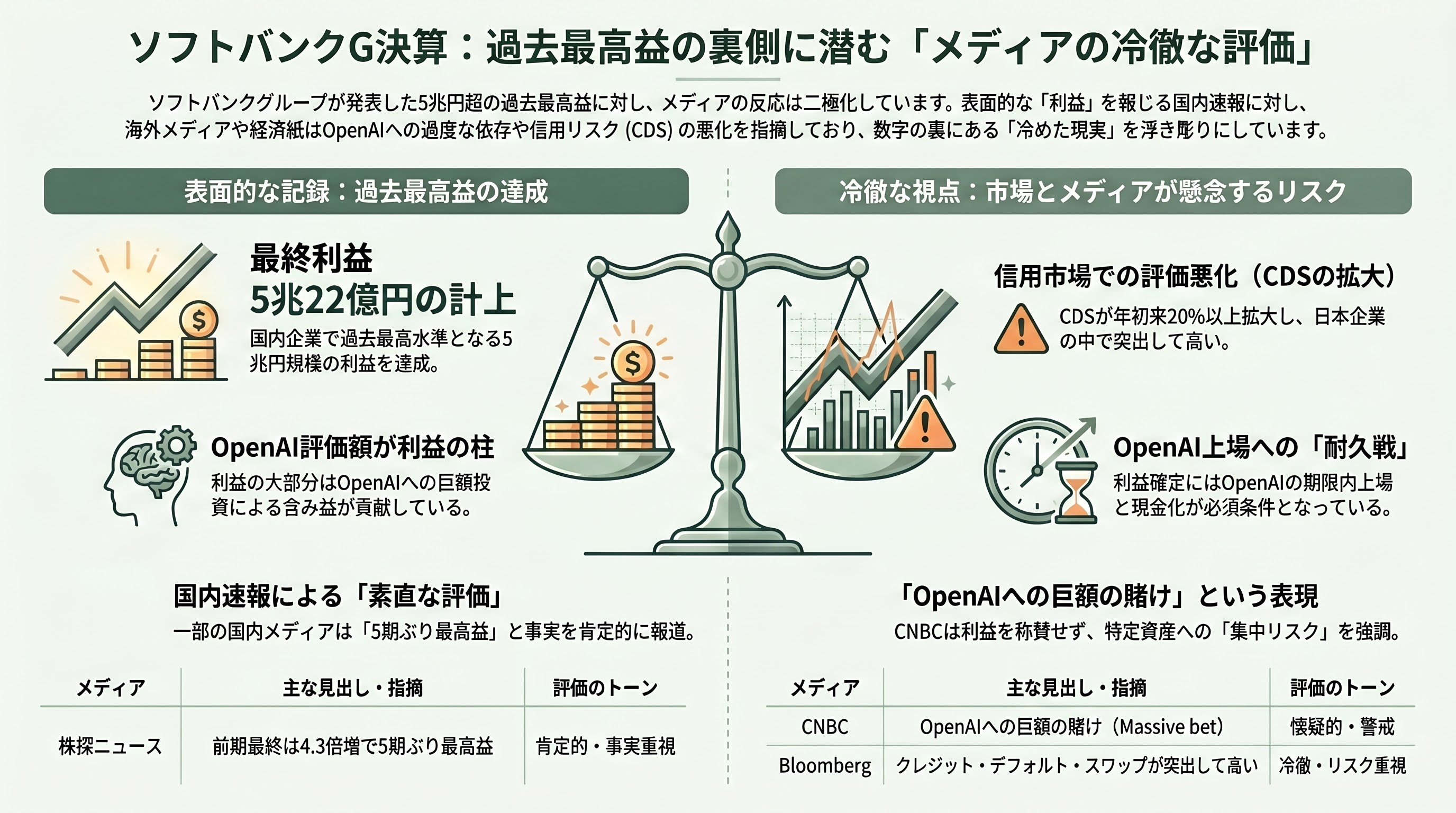

報道は二極化した。共同通信や時事通信、日経新聞などは「日本企業で過去最高」「5兆22億円」「OpenAI評価額が貢献」という事実部分を冷静に伝え、ヤフーニュースのコメント欄でも「5兆円達成は素晴らしいが中身は含み益」という距離感を持った受け止めが目立つ。CNBCは見出しを「SoftBank posts $46 billion gain at Vision Fund driven mainly by massive OpenAI bet(460億ドルの利益、その大半はOpenAIへの巨額の賭けによるもの)」とし、賭けという単語を意識的に選んでいる。これは数字を称賛するというより、「全資産がOpenAIに集中している現状」を強調する表現で、米国側メディアの基本的な温度感を反映している。

ブルームバーグは決算当日の朝、「ソフトバンクGきょう決算、AI投資の収益化と資金繰り焦点に」というタイトルで、「OpenAIへの出資について米グーグルや米アンソロピックなどとの競争激化や、イーロン・マスク氏からの損害賠償請求などもくすぶる」と指摘していた。同社の傘下メディアは「クレジット・デフォルト・スワップ(CDS)が年初来で20%以上拡大し、日本企業の中でも突出して高い」とも書いており、「過去最高益という見出し」と「実は信用市場では悪化を織り込み始めている」という冷ややかな現実とのギャップを丁寧に紹介している。同じくBloombergのオピニオン欄では「OpenAI Is So Yesterday — Even for SoftBank's Son」(OpenAIはもう古い、孫氏ですら次を見ている)というコラムが5月初旬に出ており、孫正義氏自身がフィジカルAI(ロボティクス)に重心を移し始めていることをむしろシニカルに切り取った。

日経新聞は「ソフトバンクGの財務、OpenAI上場まで耐久戦」という見出しで、孫氏が描く絵姿の前提は「OpenAIが期限内に上場し、その株式が現金化できる」というシナリオに依存しているとの構図を、決算前から繰り返し提示してきた。決算速報を出した株探ニュースは「前期最終は4.3倍増で5期ぶり最高益」と素直に評価しつつ、最後に「今期業績は非開示」と冷静に付け加えている。SBGは投資会社の性格から従来から業績予想を出さないが、AI領域で巨額キャッシュアウトが続くタイミングで「いくら儲かるか答えない」という姿勢に、市場は「自社でも見通せていない」と取る向きが多い。

シリコンバレーVCの受け止め、「もはやOpenAIの代替上場ETF」

米国のベンチャーキャピタル業界では、SBG株は「未上場のOpenAIに直接ベットできない投資家のための、上場済みの代理銘柄」として扱われる傾向が強まっている。Andreessen Horowitz(a16z)が2026年1月に約150億ドル(およそ2兆2500億円)規模の新ファンドを設定し、米VC市場の約18%を一手に取り込んだことを受け、シード・グロース段階のAIスタートアップへのドライパウダーは依然として潤沢だが、その同じa16zが「3 billion dollarのAIバブル空売り戦略」を組成したとBloombergが2026年1月に報じた通り、AI評価額の高騰そのものに賭け返す動きも同居している。要するに、シリコンバレーのトップVCですら「OpenAIに偏った評価額の伸びは長くは続かない」という見立てを内包している、ということだ。

Sequoia CapitalやGeneral Catalyst、Founders Fund、Khosla Venturesなど主要VCのパートナーたちは公の場で「SBGの戦略は1社のIPO成否に運命を賭けすぎている」「Yahoo!やAlibabaで偶然成功したストーリーを再現できると考えるのは危うい」と語っており、特にWeWork破綻の記憶を引き合いに出すコメントが目立つ。ウォール街のリサーチハウスでもTD Cowenのクリッシュ・サンカー氏は「Hold(中立)」と現状の株価から約31%下落の余地があるという厳しい価格目標13ドルを維持している。Wedbush Securitiesのダン・アイブズ氏のような強気派でさえ「これはAIインフラ革命の入り口だが、評価益と現金化の差は埋まっていない」と注釈をつけている。

VC関係者の間では、3月にOpenAIが調達したラウンドの引受側にa16z、D. E. Shaw Venturesなどが並んだことが「シリコンバレー側がSBGと同じ条件で乗り込んでいる証拠だ」とポジティブに語られる一方で、SBGのコミット額(最大640億ドル=およそ9兆6000億円)は他のVCの個別出資額をはるかに上回り、「同じ船に乗っているように見えても、SBGだけが舳先に立っている」という見方が圧倒的だ。シリコンバレーの懐疑論はあくまで「OpenAIが期待通りに上場・成長するかどうか」ではなく、「SBGが上場までの2年弱を、レバレッジを掛けたまま耐えられるかどうか」に向けられている。

根強く残るネガティブ要因(1)格付けと信用市場の警告

冒頭の5兆円超えという数字に酔っているうちに見落としがちなのが、信用市場側の冷ややかな視線である。S&Pグローバル・レーティングは2026年3月、OpenAI向け追加300億ドル出資の発表を受けて、SBGの長期発行体格付け見通しを「ステーブル(安定的)」から「ネガティブ(弱含み)」に引き下げた。長期格付けそのものは投資不適格圏のBB+に据え置かれたが、S&Pは「今後6~12カ月以内に蓋然性が高まれば格下げに動く」と明記している。SBGが自主的に課している「LTV(時価ベースの負債/資産比率)25%」のリミットは、追加出資完了後に27~28%へ達する見込みで、自社規律ですら破りかねない数字に近づいた。

信用市場は格付け機関より先に動いている。SBGの5年物CDS(信用デフォルトスワップ)スプレッドは2026年初から20%以上拡大し、日本企業の中でも頭ひとつ抜けた高水準で推移している。これは投資家が「SBGの債務が将来履行されないリスクの保険料」をより高く払うようになっていることを意味し、市場参加者が決算の「数字の華やかさ」と切り離して、財務体質の悪化を着実に織り込み始めていることを示す。アナリスト試算では2026年末までに約500億ドル(およそ7兆5000億円)の借り換え需要(リファイナンス・ウォール)が控えており、ここを乗り切れるかが第一の関門だ。

根強く残るネガティブ要因(2)400億ドルブリッジローンと「マージンローン縮小」

財務体質懸念の象徴が、SBGが2026年3月にJPモルガン、ゴールドマン・サックス、みずほ銀行、三井住友銀行、三菱UFJ銀行などから組成した約400億ドル(およそ6兆円)規模の無担保ブリッジローンだ。期間は12カ月で、2027年3月までに返済できなければ、別の調達手段を見つけるか、保有資産を売って現金化しなければならない。Bloombergは「12カ月という短さは、OpenAIのIPOを期限内に実現することを前提に設計された資金繰りである」と書いている。この決算時点で残債は約175億ドル(およそ2兆6000億円)と見られている。

さらに5月上旬、SBGはOpenAI株を担保にした最大100億ドル(およそ1兆5000億円)規模のマージンローンの組成目標を、最大60億ドル(およそ9000億円)程度へと最大4割削減する方向だと報じられた。理由は単純で、貸し手側の銀行・ヘッジファンドが「未上場のOpenAI株を担保に取るには評価額が高すぎる」と慎重姿勢に転じたためだ。市場参加者にとって、「これだけOpenAI評価額が上がっているのに、それを担保にした借り入れの組成額は逆に縮小している」というギャップは、SBG最大の資金調達ネットワークが内側からきしんでいる証拠と映る。マージンローンが想定通りに集まらない場合、SBGはNVIDIA株、T-Mobile株、SoftBank Corp.(9434)株、PayPay株、さらに第二の収益源であるArm株までも追加売却・担保提供する選択を迫られる、と複数メディアが指摘している。

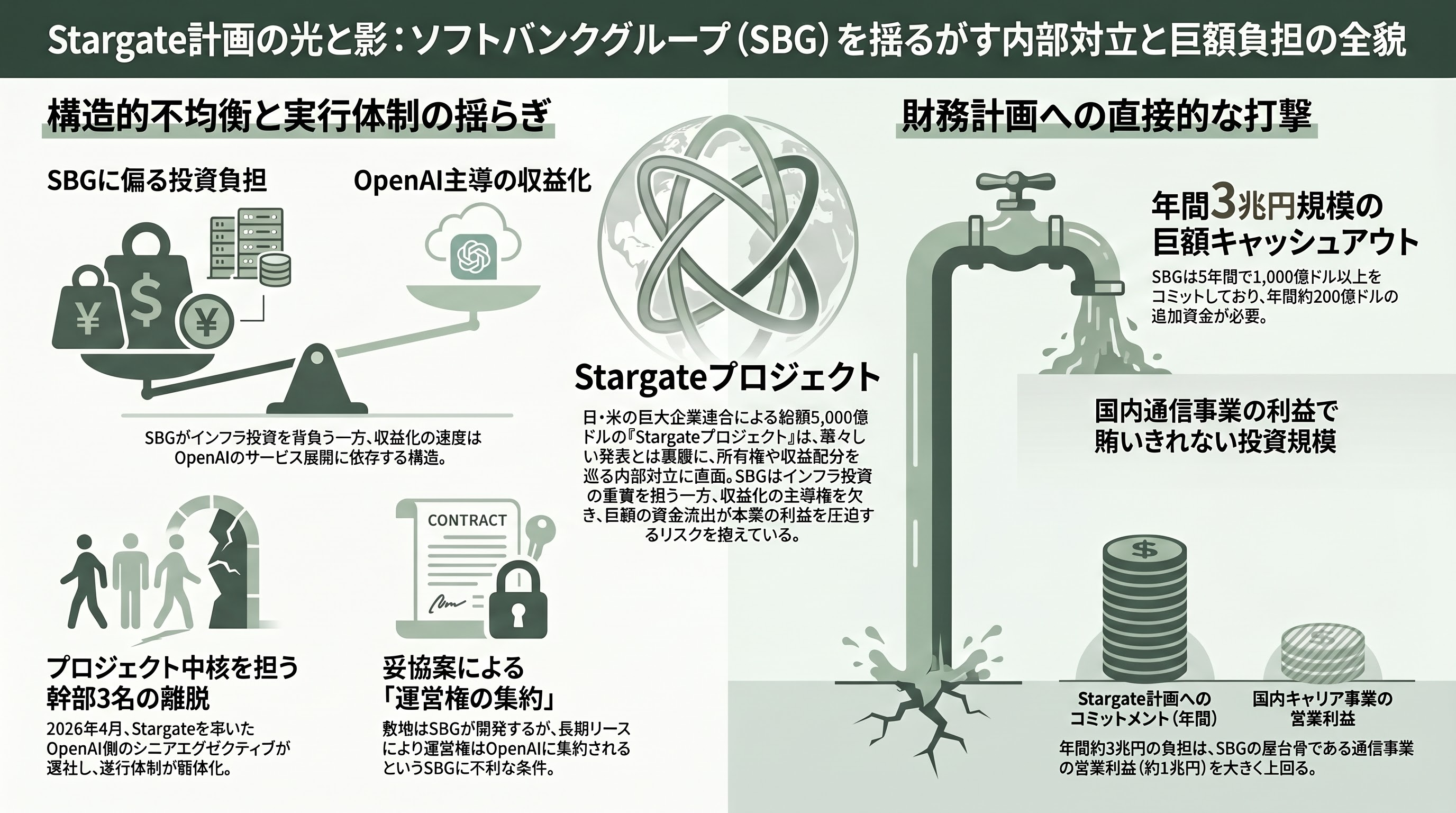

根強く残るネガティブ要因(3)Stargate計画の内部対立と幹部離脱

孫氏が2025年1月にトランプ大統領と共に華々しく発表した「Stargateプロジェクト」(OpenAI・Oracle・SoftBank・MGXによる総額5000億ドル=およそ75兆円のAIデータセンター連合)は、当初の高揚感とは裏腹に、すでに内部対立が露呈している。Tom's HardwareやThe Decoderなど海外専門メディアが2026年2月以降に報じたところでは、データセンターの所有権・運営権・収益配分を巡って、3社の溝が埋まっておらず、敷地確保と建設スケジュールが遅れているという。

最終的に「敷地はSBGが保有・開発し、施設の設計はOpenAIが主導、長期リース契約で運営権はOpenAIに集約する」という妥協案で表向きは折り合ったものの、これはSBGがインフラ投資を背負わされる一方、収益化のスピードはOpenAI側のサービス展開に依存するという、SBGにとって決して有利とは言えない取り決めである。さらに2026年4月には、Stargateを率いていたOpenAI側のシニアエグゼクティブ3名が立て続けに退社したとwinbuzzerが報じており、現場の遂行体制がIPOを目前に揺らいでいる。

Stargate絡みでSBGが既にコミットしている金額は、5年間で総額1000億ドル(およそ15兆円)以上とされている。年間ベースに引き直すと約200億ドル(およそ3兆円)の追加キャッシュアウトが必要となり、本業のキャリア事業(9434)の年間営業利益約1兆400億円ですら賄いきれないレベルにある。Stargateの遅延は、単にAI業界の話題ではなく、SBGの2027年3月期以降のキャッシュフロー計画に直接の打撃を与える地雷である。

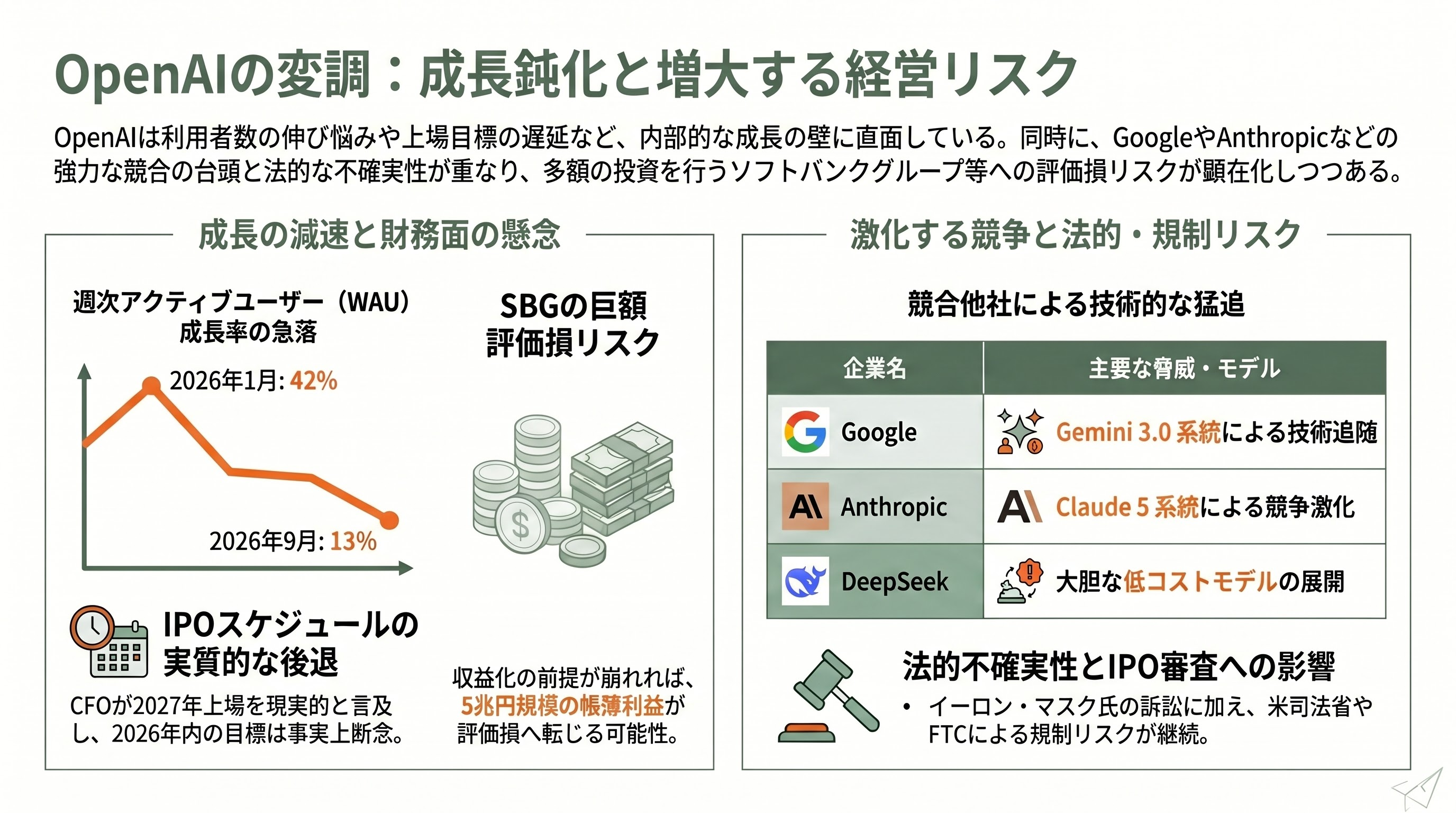

根強く残るネガティブ要因(4)OpenAI側の競争激化と「収益が伸び悩む証拠」

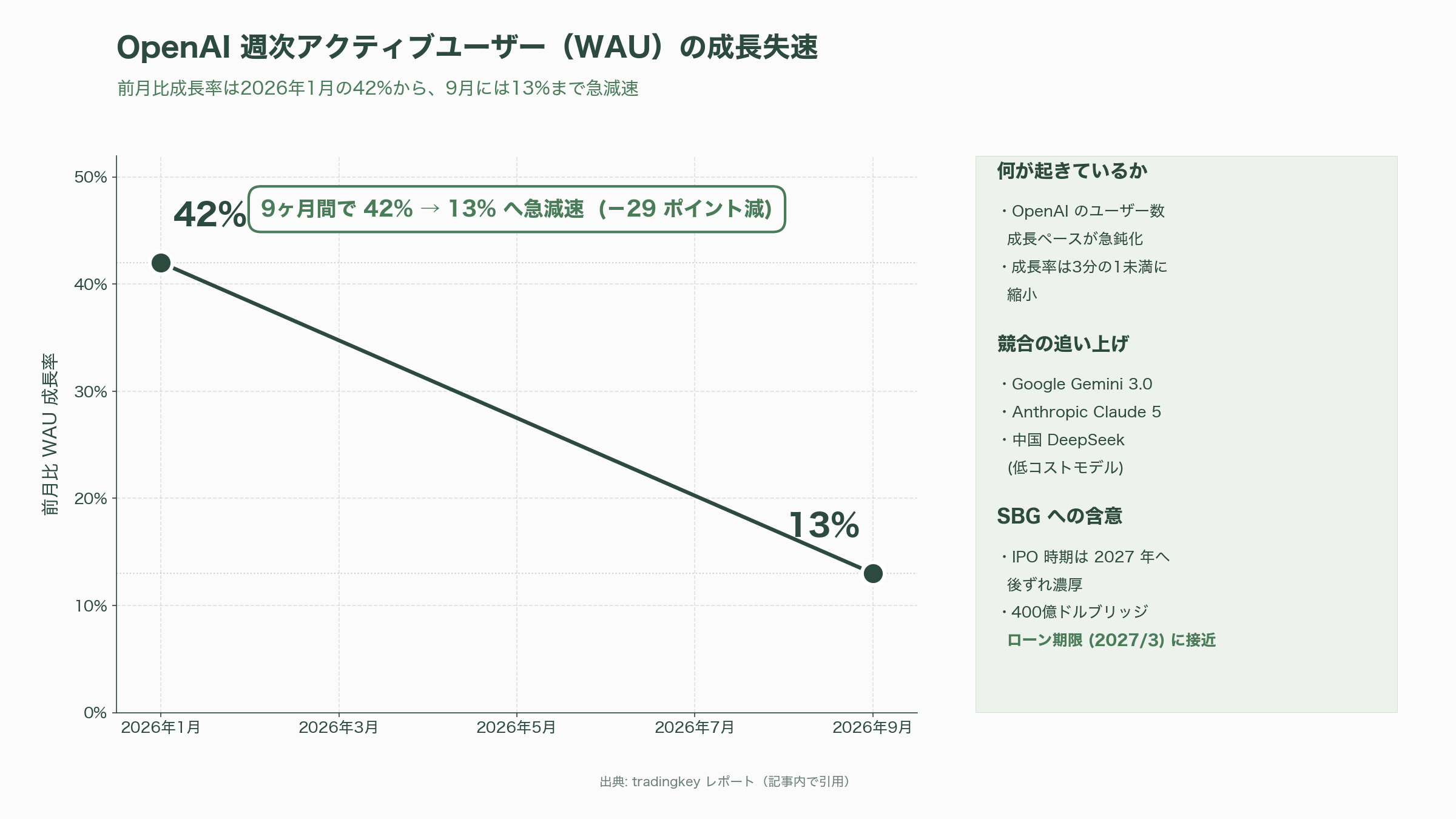

そもそも「賭けの本尊」たるOpenAI自身に、目に見える綻びが出始めている。tradingkeyのレポートによれば、OpenAIの週次アクティブユーザー(WAU)の前月比成長率は2026年1月の42%から、2026年9月時点で13%まで急減速したという。同社は2026年内に黒字化する見通しを示せていないどころか、CFOのサラ・フライアー氏は2026年5月の取材で「IPOの時期は2027年が現実的」と語り、当初の「2026年Q4上場」というシナリオは事実上後ずさりした。SBGの400億ドルブリッジローン期限(2027年3月)との時間的なミスマッチも徐々に意識され始めている。

競合環境はますます厳しい。Google(Alphabet)はGemini 3.0系統で、Anthropic(Amazonが主要投資家)はClaude 5系統で、中国DeepSeekは大胆な低コストモデルで、それぞれOpenAIに迫っており、OpenAIが「圧倒的No.1」と言える牙城はChatGPT/SoraといったB2Cブランド力に偏ってきている。さらに、共同創業者だったイーロン・マスク氏が引き続きOpenAIに損害賠償訴訟を提起しており、米司法・連邦取引委員会(FTC)の動きと相まって、IPO審査プロセスにおける法的不確実性が拭えない。OpenAIに対する評価額は将来キャッシュフローの極端な拡大を前提にしているが、その前提が崩れた瞬間、SBGの帳簿利益5兆円のうち相当部分が「逆回転」して評価損として戻ってくる構図にある。

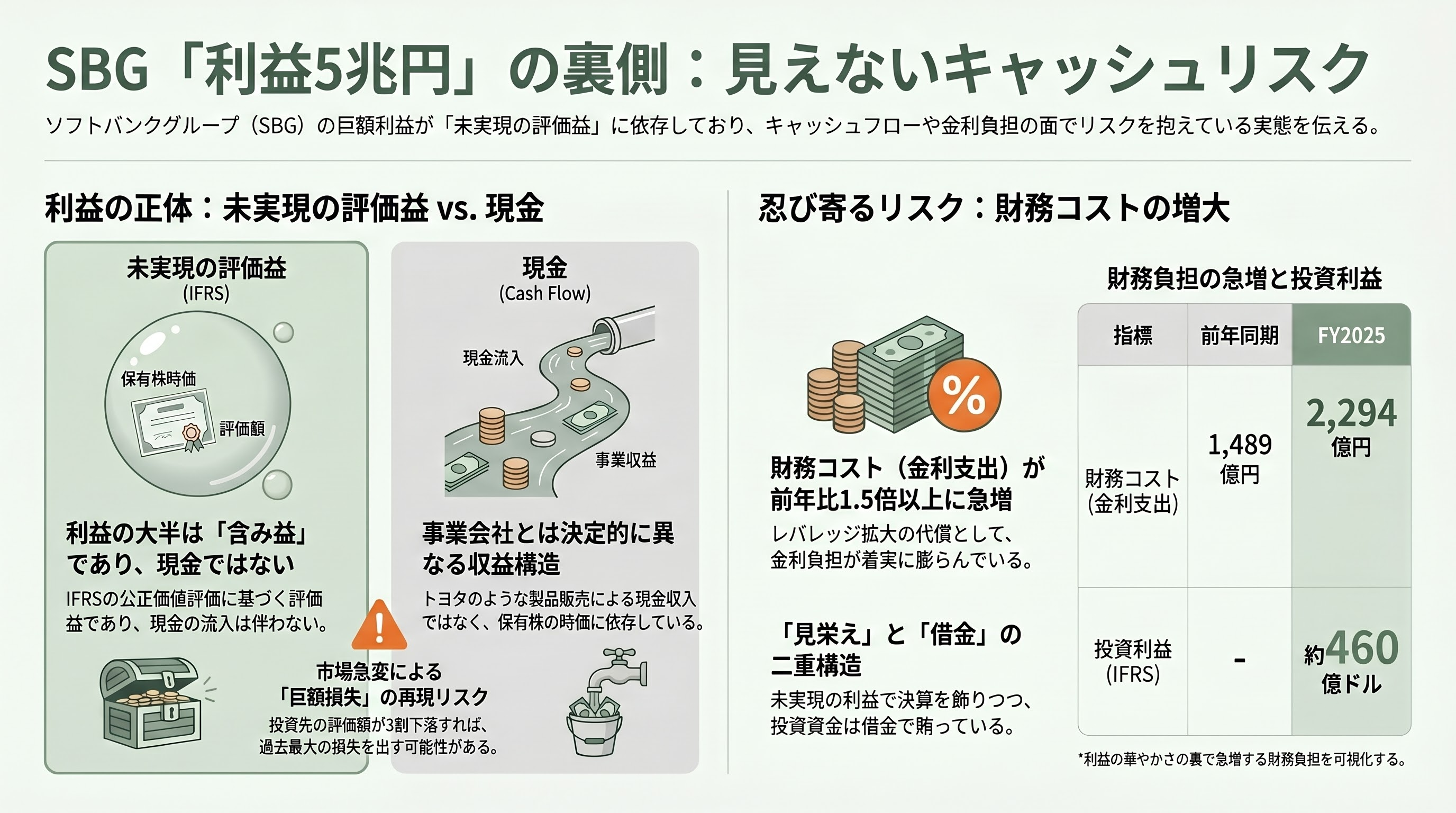

根強く残るネガティブ要因(5)「含み益5兆円」は現金ではない

SBGの利益が他の事業会社と決定的に違うのは、「IFRSの公正価値評価による未実現の評価益」が大半を占める点である。トヨタや三菱重工のように製品を売って入った現金が利益になっているわけではなく、決算期末時点でOpenAI株の値段が高かったから、その時価で「もし売ったらこれだけ儲かるはずだ」という金額を利益として計上しているにすぎない。実際にOpenAIが期待通り上場せず、評価額が3割でも下落すれば、SBGは翌期に巨額の評価損を出すことになる。2021年3月期に当時最高益を出した直後の2022年3月期に、SBGがビジョンファンドで3兆5000億円の損失(過去最大)を計上した「行って来い」の歴史を、市場は忘れてはいない。

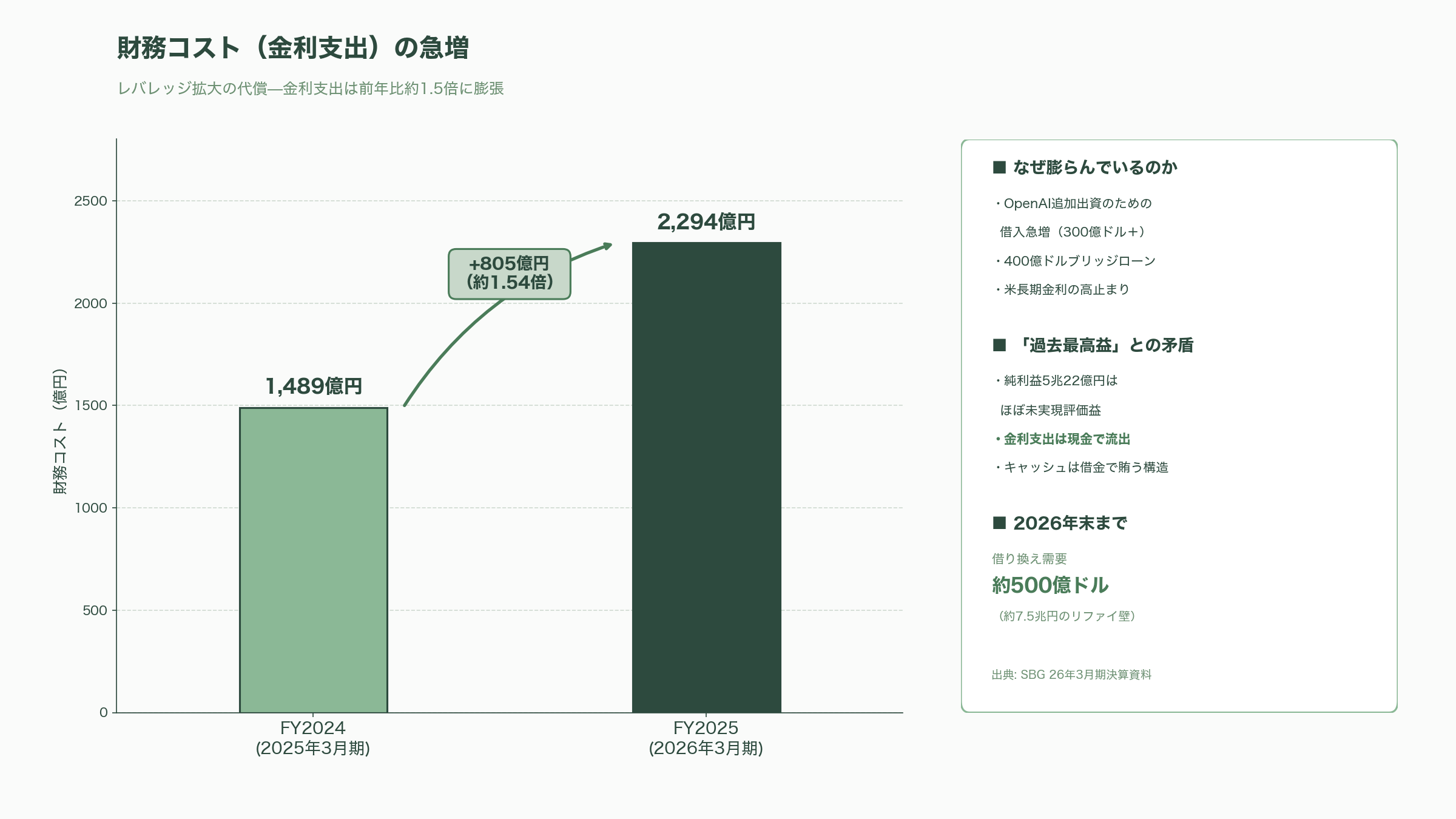

加えて、SBGが今期計上した約460億ドルの投資利益は、IFRS上の純利益でこそ華やかに見えるが、キャッシュフロー上は当然プラスにならない。FY2025の財務コスト(金利支出)は2294億円(前年同期1489億円から急増)と1.5倍以上に増えており、レバレッジ拡大の代償が決算書の片隅で着実に膨らんでいる。「儲かったお金で次の投資ができる」のではなく、「未実現の評価益で見栄えを良くしながら、現金は借金で賄っている」というのが、過去最高益の裏側だ。

今後の動き、いつ・何が新たに発表されるか

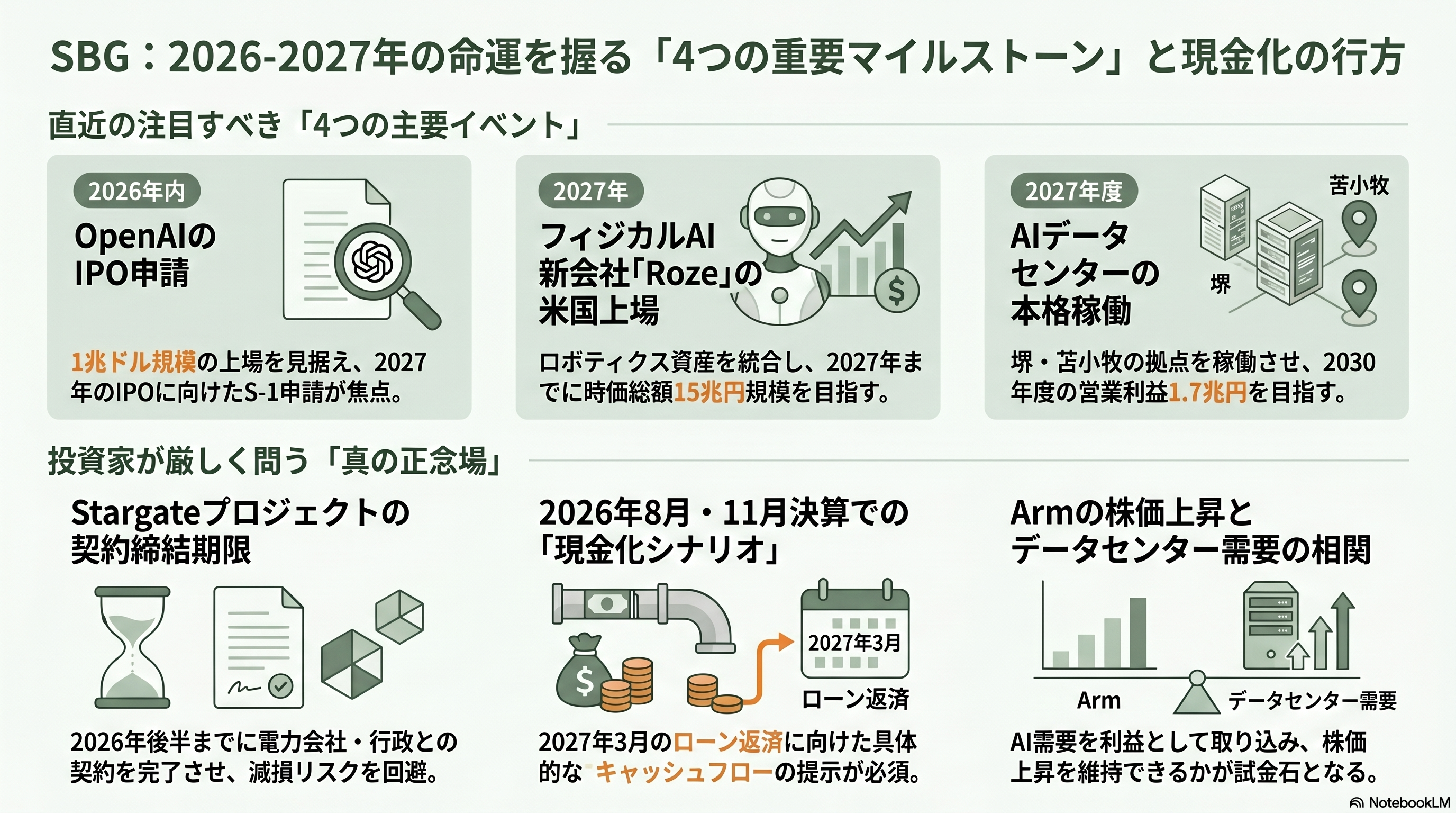

直近の注目イベントは大きく分けて四つある。第一に、OpenAIの正式なIPO申請である。OpenAIのCFOサラ・フライアー氏が2027年実施を示唆し、上場時想定時価総額は最大1兆ドル(およそ150兆円)規模との観測が出ている。SBGの400億ドルブリッジローンの期限が2027年3月なので、2026年内に「申請書の提出」(S-1ファイリング)が出るかどうかが当面のマイルストーンとなる。

第二に、SBGの戦略子会社として注目されている「Roze(仮称)」のIPOだ。これはABBから取得するロボティクス事業(買収額約53.75億ドル=およそ8060億円、クロージングは2026年中盤~後半予定)と、傘下のSoftBank Robotics、Berkshire Grey、AutoStore、Agile Robots、Skild AIなどフィジカルAI関連資産を束ねる新会社で、孫氏は最大1000億ドル(およそ15兆円)の評価額を目指していると2026年4月にFinancial Timesが報じた。早ければ年内、遅くとも2027年中に米国でのIPOを狙う構えだ。

第三に、2026年度(27年3月期)の中期経営計画である。SBG本体は「投資会社なので業績予想は非開示」とする伝統的スタンスを継続しており、5月13日の発表でも今期見通しは示されなかった。一方、傘下のソフトバンク(9434)は5月11日に新中期経営計画「Activate AI for Society」を公表しており、堺市・苫小牧市のAIデータセンター(堺は140MW、110エクサFLOPS、NVIDIAの最新GPU約10万枚相当を搭載)の稼働開始を2027年度に設定。2030年度の連結営業利益目標を1兆7000億円に置いている。SBGとしては、この子会社のAIインフラ事業をどこまで連結価値に取り込めるかが、次の決算サイクル(8月の第1四半期)以降の主戦場となる。

第四に、Stargateの追加サイト発表とコンセッション交渉である。OpenAIとSoftBank、Oracleの三者は2025年9月に米国内5サイトの追加(Abilene、テキサスMilam郡などとあわせて合計7ギガワット規模、3年間で4000億ドル超)を発表しているが、調達コミットを実需に変換するには2026年後半までに各サイトの電力会社・行政との契約締結が必要だ。ここで遅延・コスト超過が発生すれば、決算では資産減損や引当金として顕在化することになる。

直近では2026年8月発表予定のFY2026第1四半期決算、11月発表予定の第2四半期決算が次の試金石となる。投資家は「過去最高益」の余韻ではなく、「いつブリッジローンを返すための具体的な現金化シナリオを示すか」、「Stargateの本格稼働がいつ計上利益として返ってくるか」、「Armの株価がデータセンター需要を取り込んで上昇継続できるか」を、これから1~2四半期かけて厳しく問うことになる。表面的な5兆円超えの華やかさの裏で、SBGの真の正念場はむしろここから始まる、と捉えるのが正確な読みだろう。

今後の動き、いつ・何が新たに発表されるか

直近の注目イベントは大きく分けて四つある。第一に、OpenAIの正式なIPO申請である。OpenAIのCFOサラ・フライアー氏が2027年実施を示唆し、上場時想定時価総額は最大1兆ドル(およそ150兆円)規模との観測が出ている。SBGの400億ドルブリッジローンの期限が2027年3月なので、2026年内に「申請書の提出」(S-1ファイリング)が出るかどうかが当面のマイルストーンとなる。

第二に、SBGの戦略子会社として注目されている「Roze(仮称)」のIPOだ。これはABBから取得するロボティクス事業(買収額約53.75億ドル=およそ8060億円、クロージングは2026年中盤~後半予定)と、傘下のSoftBank Robotics、Berkshire Grey、AutoStore、Agile Robots、Skild AIなどフィジカルAI関連資産を束ねる新会社で、孫氏は最大1000億ドル(およそ15兆円)の評価額を目指していると2026年4月にFinancial Timesが報じた。早ければ年内、遅くとも2027年中に米国でのIPOを狙う構えだ。

第三に、2026年度(27年3月期)の中期経営計画である。SBG本体は「投資会社なので業績予想は非開示」とする伝統的スタンスを継続しており、5月13日の発表でも今期見通しは示されなかった。一方、傘下のソフトバンク(9434)は5月11日に新中期経営計画「Activate AI for Society」を公表しており、堺市・苫小牧市のAIデータセンター(堺は140MW、110エクサFLOPS、NVIDIAの最新GPU約10万枚相当を搭載)の稼働開始を2027年度に設定。2030年度の連結営業利益目標を1兆7000億円に置いている。SBGとしては、この子会社のAIインフラ事業をどこまで連結価値に取り込めるかが、次の決算サイクル(8月の第1四半期)以降の主戦場となる。

第四に、Stargateの追加サイト発表とコンセッション交渉である。OpenAIとSoftBank、Oracleの三者は2025年9月に米国内5サイトの追加(Abilene、テキサスMilam郡などとあわせて合計7ギガワット規模、3年間で4000億ドル超)を発表しているが、調達コミットを実需に変換するには2026年後半までに各サイトの電力会社・行政との契約締結が必要だ。ここで遅延・コスト超過が発生すれば、決算では資産減損や引当金として顕在化することになる。

直近では2026年8月発表予定のFY2026第1四半期決算、11月発表予定の第2四半期決算が次の試金石となる。投資家は「過去最高益」の余韻ではなく、「いつブリッジローンを返すための具体的な現金化シナリオを示すか」、「Stargateの本格稼働がいつ計上利益として返ってくるか」、「Armの株価がデータセンター需要を取り込んで上昇継続できるか」を、これから1~2四半期かけて厳しく問うことになる。表面的な5兆円超えの華やかさの裏で、SBGの真の正念場はむしろここから始まる、と捉えるのが正確な読みだろう。

Sources

- SBG純利益5兆円超、日本企業で過去最高(共同通信) - Yahoo!ニュース

- 【速報】ソフトバンクグループの26年3月期の純利益5兆22億円は、日本企業として過去最高だった - 時事ドットコム

- 決算:ソフトバンクGの26年3月期、純利益5兆円 オープンAI評価額貢献 - 日本経済新聞

- ソフトバンクグループ【9984】、前期最終は4.3倍増で5期ぶり最高益、今期業績は非開示 - 株探ニュース

- SoftBank posts $46 billion gain at Vision Fund driven mainly by massive OpenAI bet - CNBC

- Softbank Group Q4 profit more than triples as OpenAI investment value surges - Investing.com

- ソフトバンクGの財務、OpenAI上場まで耐久戦 13日に決算発表 - 日本経済新聞

- ソフトバンクGきょう決算、AI投資の収益化と資金繰り焦点に - Bloomberg

- ソフトバンクG株に試金石、OpenAI投資と財務懸念が交錯-決算で検証 - Bloomberg

- OpenAIはもう古い、フィジカルAI見据える孫正義氏 - Bloomberg

- SoftBank's $30 Billion OpenAI Bet Spurs S&P Credit Outlook Cut - Bloomberg

- SoftBank Secures Record $40 Billion Bridge Loan for OpenAI Stake - Bloomberg

- SoftBank Cuts Target for OpenAI Margin Loan - U.S. News (Bloomberg)

- Q3 FY2025 Earnings Results Investor Briefing - SoftBank Group Corp.

- Follow-on Investments in OpenAI - SoftBank Group Corp.

- Announcing The Stargate Project - SoftBank Group Corp.

- OpenAI, Oracle, and SoftBank expand Stargate with five new AI data center sites - OpenAI

- Stargate AI data centers for OpenAI reportedly delayed by squabbles between partners - Tom's Hardware

- Arm delivers record-breaking quarter and full-year results - Arm Newsroom

- Acquisition of ABB Ltd's Robotics Business - SoftBank Group Corp.

- SoftBank reportedly weighs $100 billion valuation for new AI and robotics spinout - CNBC

- PayPay Announces Pricing of Initial Public Offering - SoftBank Group Corp.

- SoftBank Group's May 13 Earnings to Define Its Fate - BigGo Finance

- SoftBank Group FY2025 Q3 Earnings Call: Cumulative $64.6 Billion Investment in OpenAI - BigGo Finance

- Andreessen Horowitz Makes a $3 Billion Bet Against the AI Bubble - Bloomberg

- The venture firm that ate Silicon Valley just raised another $15 billion - TechCrunch

- OpenAI closes funding round at an $852 billion valuation - CNBC

- SoftBank Is Going All In on OpenAI, But at What Cost? - Advisor Perspectives

- Outlook On SoftBank Corp. Revised To Negative - S&P Global Ratings