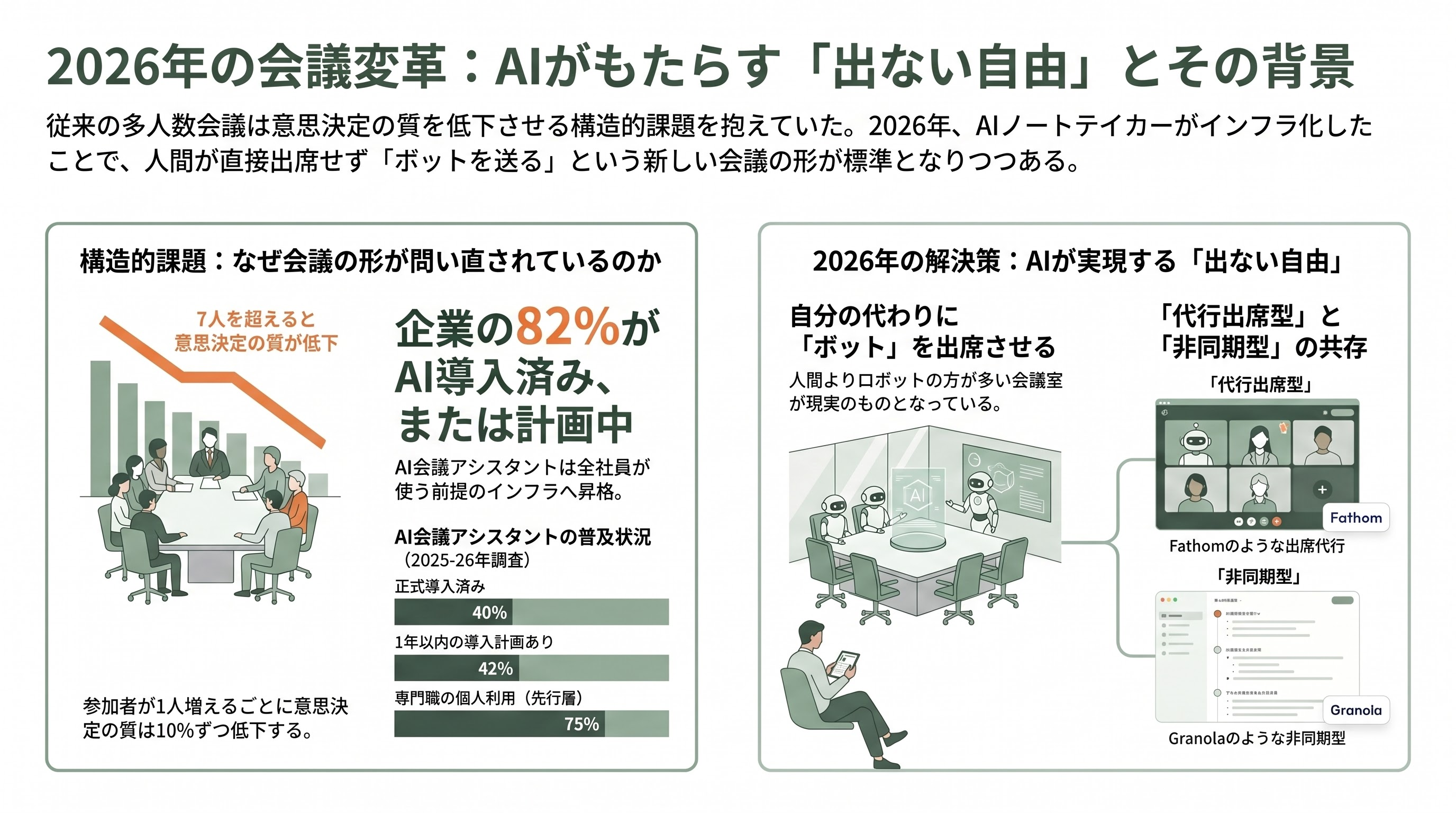

なぜ今、「会議の形」が問い直されているのか

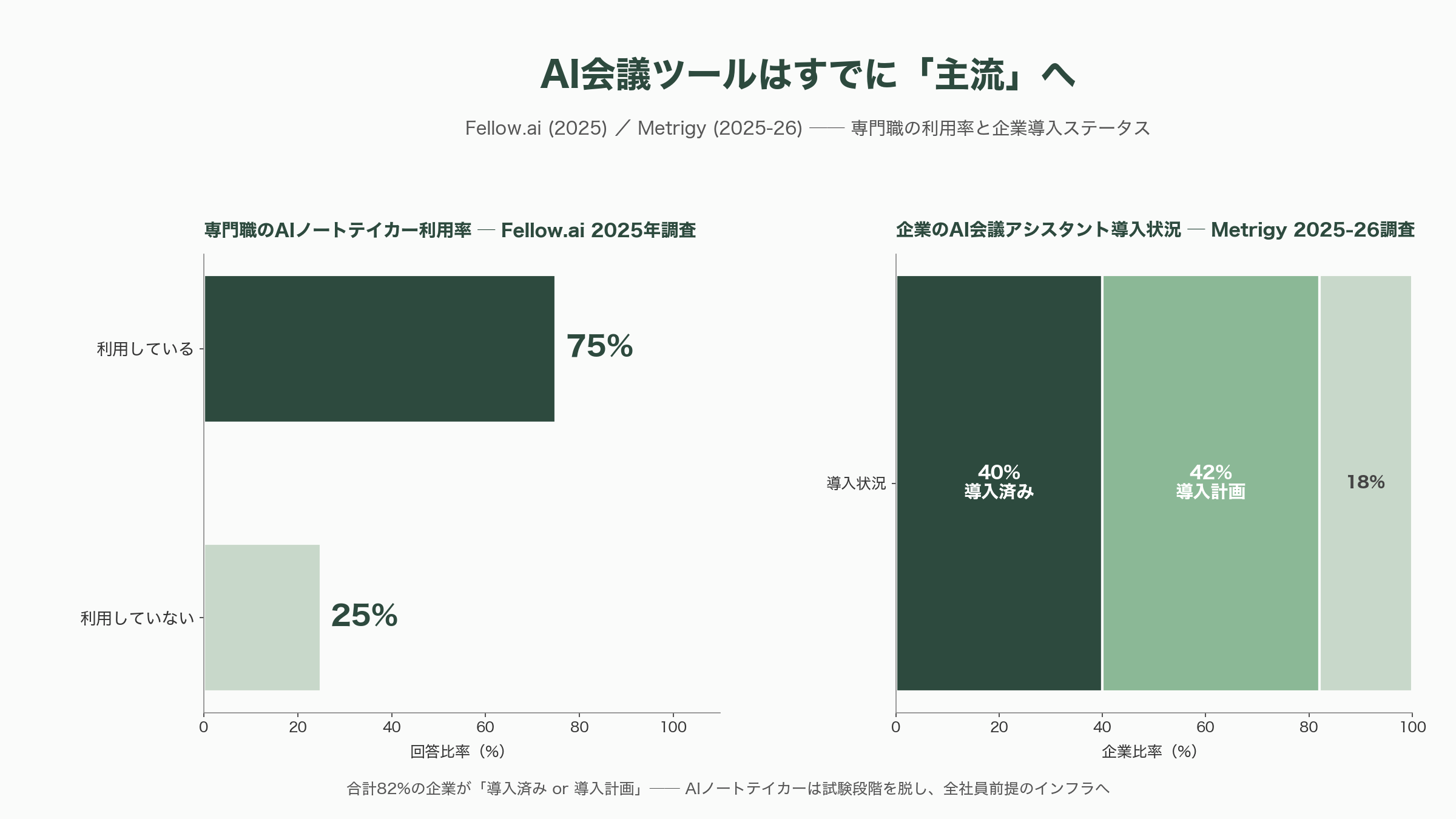

2026年に入り、AIノートテイカーは試験段階から「全社員が使う前提のインフラ」へと急速にステージを上げた。Fellow.aiが2025年に行ったアンケートでは、専門職の75%がすでに業務会議でAIノートテイカーを使用していると回答しており、Metrigyの2025〜26年調査でも企業の40%がAI会議アシスタントを正式導入済み、さらに42%が1年以内の導入を計画していると回答している。Bain & Companyの古典的な研究が指摘したとおり、参加者が7人を超えると意思決定の質は1人増えるごとに10%ずつ低下する──つまり「人が集まる会議」のコストは構造的に高すぎる、という認識が経営層にも浸透した。

そこで起きているのが、Washington Post(2025年7月2日付)が「自分の代わりにボットを送る労働者たち」として報じた現象である。同記事ではZoomの1つの会議室にユーザーが6人いたが、そのうちロボットの方が人間より多い、というシーンが描かれた。会議に「出ない自由」を生み出す道具として、Fathomのような代行出席型と、Granolaのような非同期型が、まったく異なる切り口から市場を取りにいっている。これが2026年の会議をめぐる文脈である。

代行出席型Fathom──ボットが「会議に出る」モデル

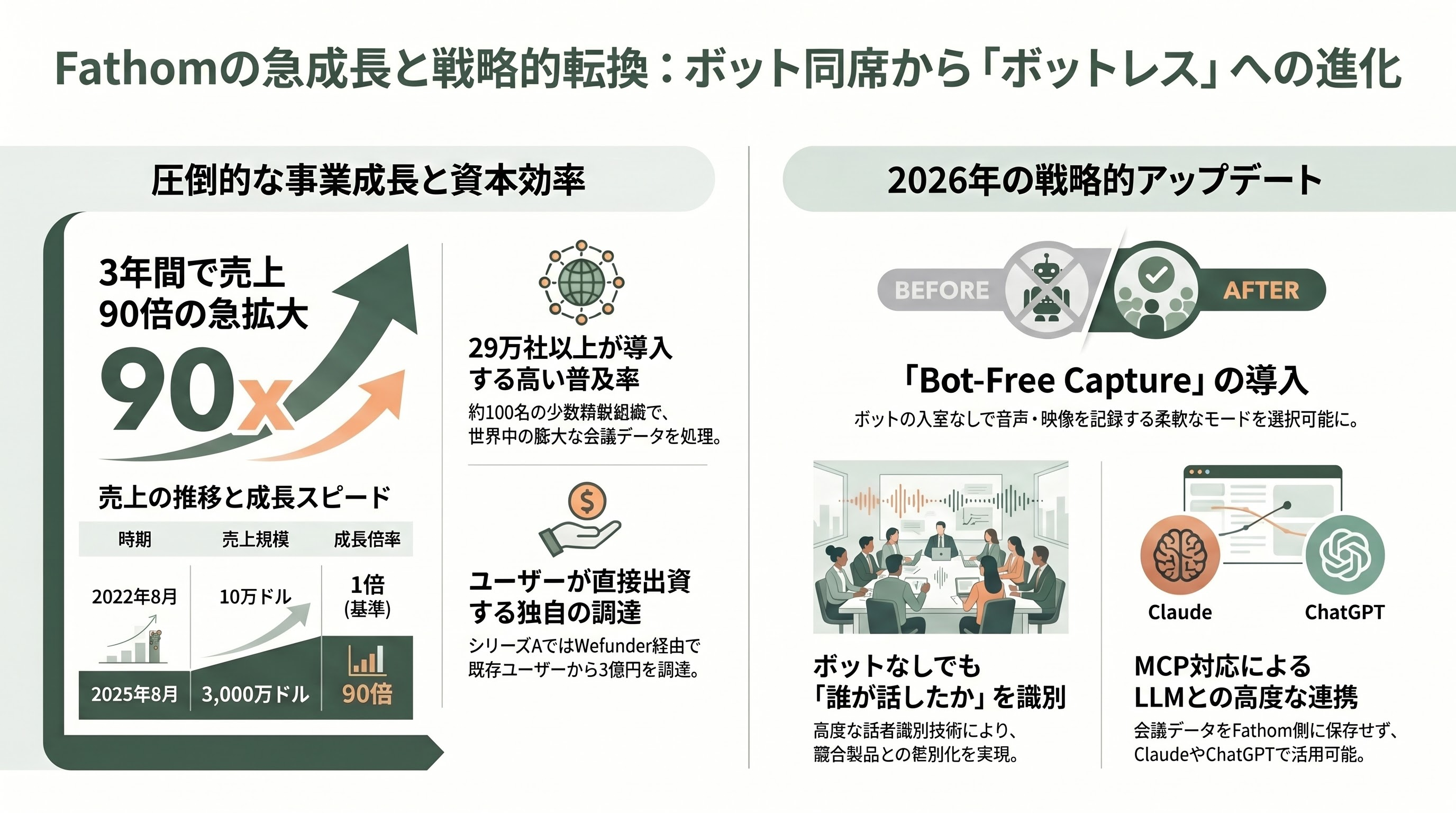

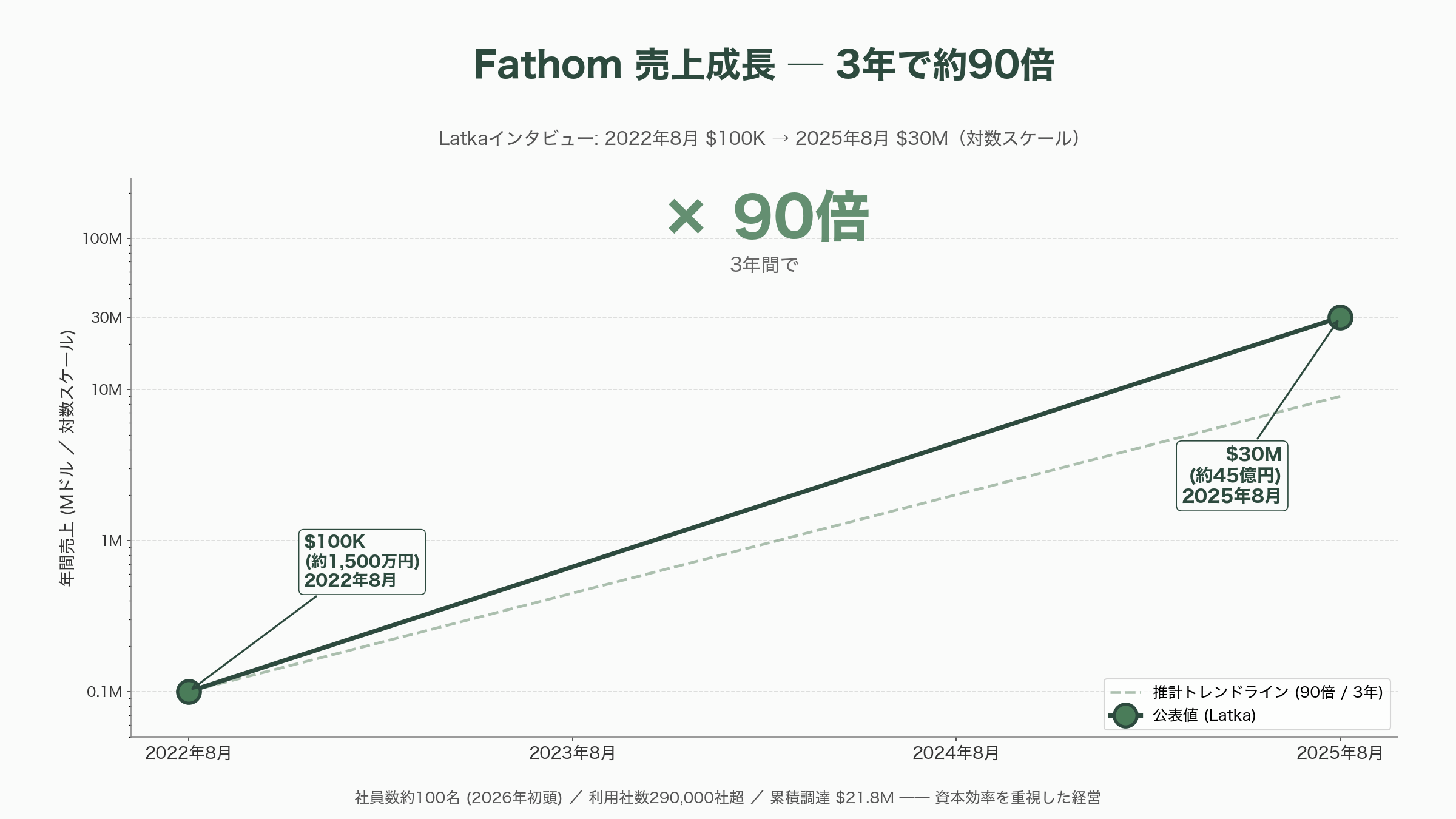

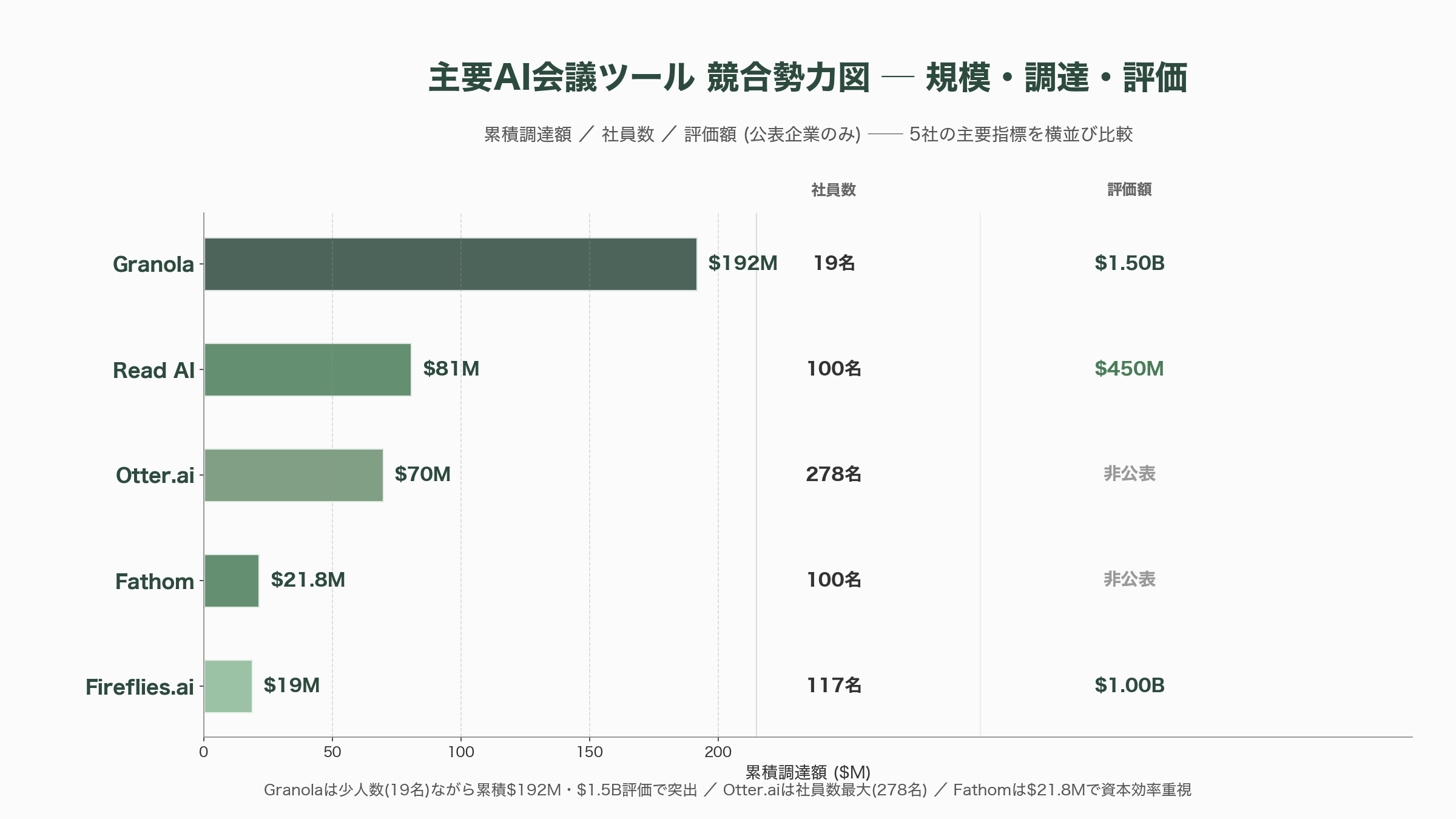

Fathomは、UserVoiceの創業者で長年CEOを務めたRichard Whiteが2020年にサンフランシスコで立ち上げ、Y CombinatorのWinter 2021バッチを経て成長した会社である。中核となる動作はシンプルで、ZoomやGoogle Meet、Microsoft Teamsの会議に「Fathom Notetaker」と表示されるボットが参加者として入室し、音声と映像を録画したうえで、自動でトランスクリプト化、要約、アクションアイテム抽出、そしてSalesforceやHubSpotへのCRM同期までを行う。米調査会社Latkaのインタビューによれば、Fathomの売上は2022年8月時点の100Kドル(約1,500万円)から2025年8月には30Mドル(約45億円)規模へと、わずか3年で90倍に拡大した。社員数は2026年初頭時点で約100名で、290,000社以上が利用しているとされる。

資金調達面では、2024年9月にTelescope Partnersをリードとする17Mドル(約25億5,000万円)のシリーズAをクローズし、ここでも特徴的だったのが既存ユーザーがWefunder経由で2Mドル(約3億円)を出資した「ユーザー出資ラウンド」である。累積調達額は約21.8Mドル(約32億7,000万円)にとどまっており、評価額は公表されていないものの、後述するGranolaに比べると資本効率を重視した経営姿勢が見て取れる。

そのFathomが2026年4月15日に発表した大型アップデートは、市場に強い波紋を広げた。BusinessWireの公式リリースおよびTechCrunchの「Fathom adds a bot-less meeting mode in a bid to take on Granola」(2026年4月15日付)によれば、Fathomはこの日、長年のシグニチャだったボット同席を撤回できる「Bot-Free Capture」モードを追加した。会議ごとに「映像付きボット参加」「音声のみのローカルキャプチャ」「トランスクリプトのみのローカルキャプチャ」を切り替えられる構成で、Whiteは「他社のボットレス系ツールはトランスクリプトに『誰が話したか』が刻まれていない」と公の場で指摘し、Fathomがボット不在でも完全な話者ダイアライゼーション(speaker diarization)と発話帰属を提供する初の製品だと位置付けた。この発表はProduct Hunt当日に581 upvoteを集め、同日のNo.1プロダクトに選ばれている。

さらに10日後の2026年4月25日には、Claude/ChatGPTを公式にサポートするネイティブMCP(Model Context Protocol)サーバーを公開した。OAuth 2.0認証、AES-256-GCMでのトークン暗号化、HTTPS必須という構成で、Fathom側に会議データを保存せずオンデマンドで取り出してLLMに渡すアーキテクチャを採用している点が特徴である。あわせて、出張・対面会議を捕捉するためのiOSアプリのリリースも近く行われると予告された。代行出席というFathomの「型」を維持しつつ、その横にGranola型の「非同席」モードと、AIエージェントから問い合わせ可能な「エンタープライズ・メモリ」を増設した格好だ。

非同期型Granola──ボットを送らない「沈黙のスクライブ」

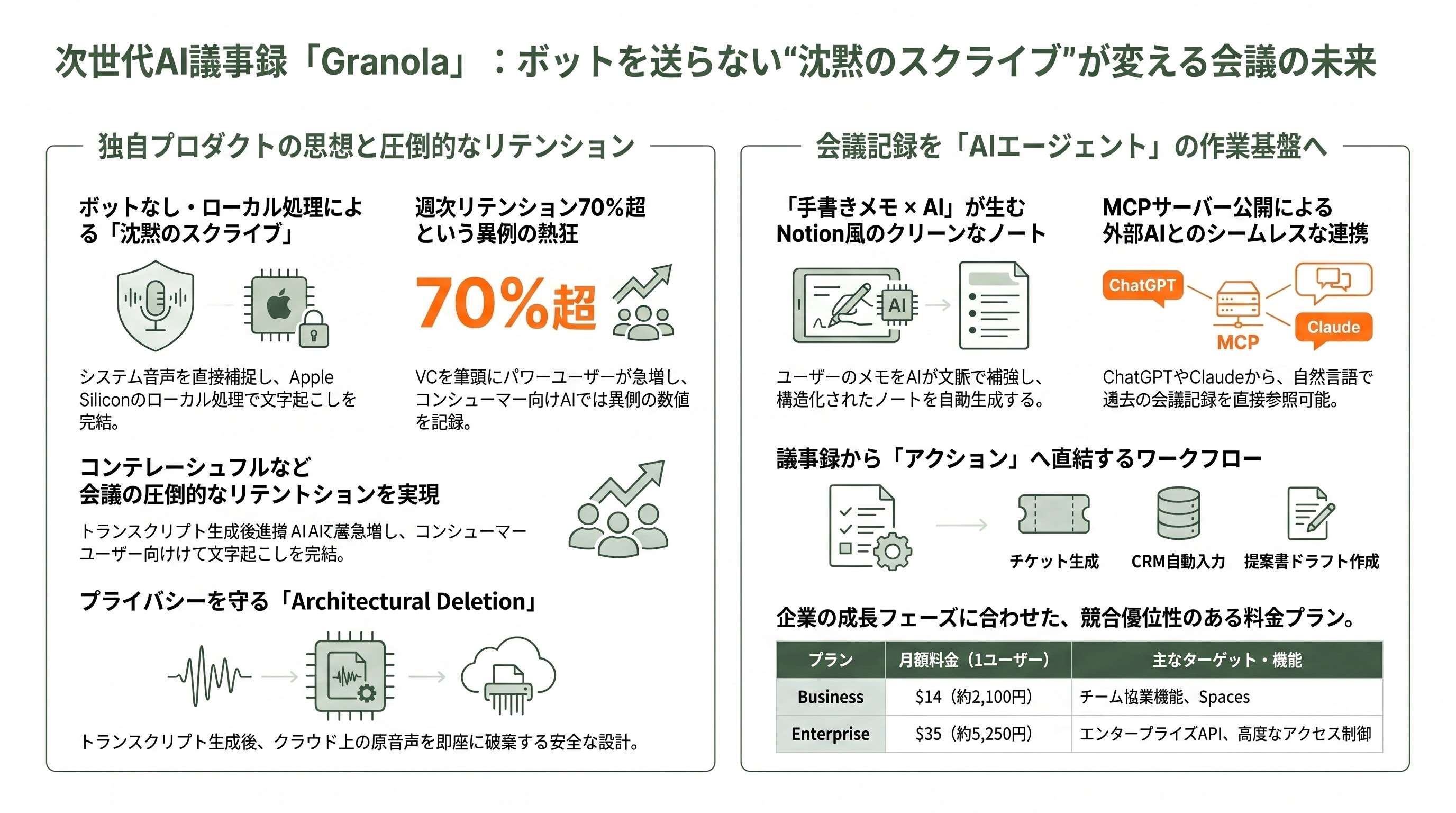

一方のGranolaは、Googleに自社AI教育スタートアップSocraticを売却したChris PedregalがGoogleを退職し、ロンドンでデザイナーのSam Stephensonと2023年に立ち上げた会社である。コンセプトは終始一貫しており、会議に「ボットを送らない」。ユーザーの手元のMacやWindows PC上で動くデスクトップアプリがシステム音声を直接捕捉し、Apple Siliconのローカル処理で文字起こしまで完結させる。同社のドキュメントは、生音声は永続的にクラウドに保存されず、トランスクリプトとAIで強化されたノートが生成された時点で「Architectural Deletion」として原音声を破棄するアーキテクチャだと説明している。

公開ローンチは2024年5月22日。当時はわずか4人のチームで、最初の25会議まで無料、それ以降は月額10ドル(約1,500円)というシンプルな料金体系で出発した。Pedregalはあえて最も具体的なペルソナとしてベンチャーキャピタリストを狙い、TechCrunchの「VCs love using the AI meeting notepad Granola, so they gave it $20M」(2024年10月23日)でも報じられたように、VC自身がパワーユーザーとなって投資家として戻ってくる、という珍しい増殖モデルを実現した。startuprider.comなど複数のグロース分析媒体は、Granolaの週次リテンションが70%超と、コンシューマー寄りAIプロダクトとしては異例の水準であることを繰り返し指摘している。

機能面の要諦は、リアルタイム文字起こしと、ユーザーが会議中に手で打つメモを「下書き」とし、終了後にAIが文脈で補強して「Notion風」のクリーンなノートを生成する点にある。2025年5月14日に発表されたGranola 2.0でチーム協業機能が追加され、2026年3月25日のシリーズC発表時には「Spaces」というチーム横断ワークスペース、フォルダ単位のアクセス制御、そして個人API/エンタープライズAPIの2系統が同時に投入された。価格はBusinessが$14/ユーザー/月(約2,100円)、Enterpriseが$35/ユーザー/月(約5,250円)で、Fathomと比べてもエンタープライズ機能込みでむしろ安価に見える設計である。

決定打となったのが、2026年2月4日に正式公開されたGranolaのMCPサーバーである。これにより、ChatGPT、Claude、Cursor、Claude Code、その他MCP対応クライアントから、ユーザーの会議記録を自然言語で参照できるようになった。Granola公式ブログが挙げる典型的なユースケースは、「Claude Codeで議論されたバグからチケットを自動生成」「スタンドアップミーティングからプロジェクトボードを更新」「セールス通話のメモをCRMへ自動投下」「ディスカバリー会議から提案書のドラフトを起こす」などで、もはやノートテイカーというより「会議=AIエージェントの作業基盤」と位置付けていることがわかる。

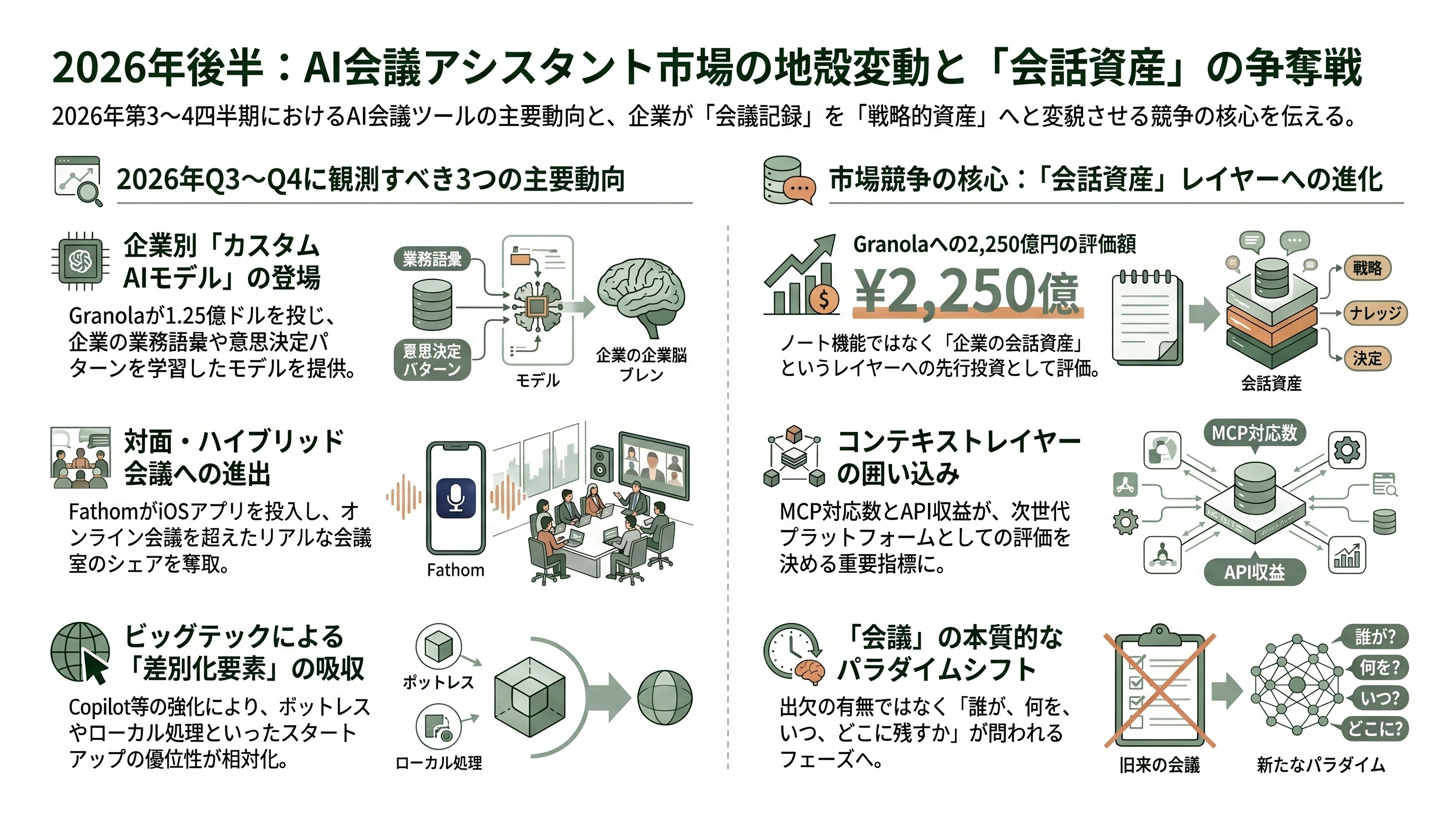

シリコンバレーVCの視点──なぜGranolaに約2,250億円の評価が付いたのか

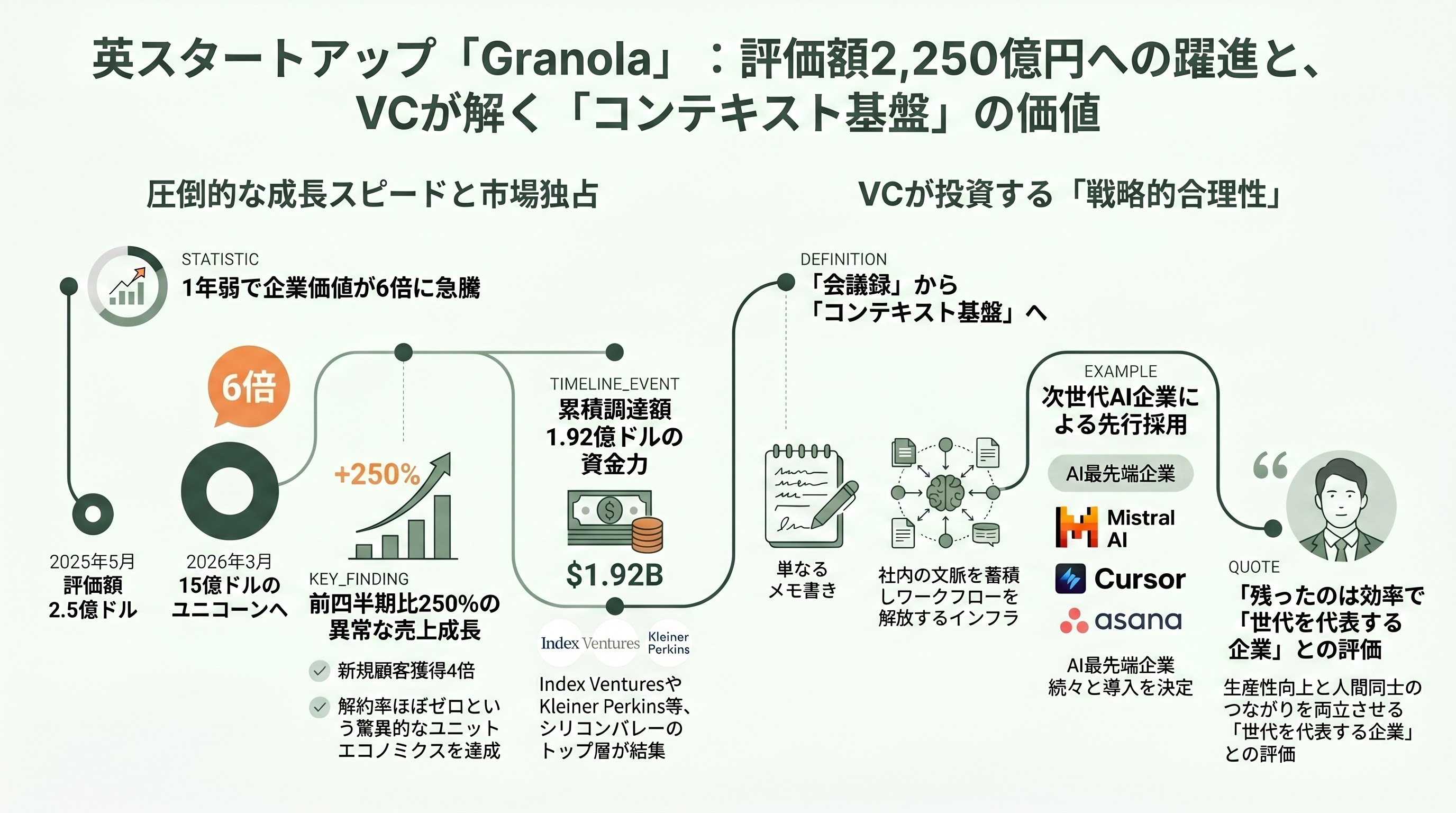

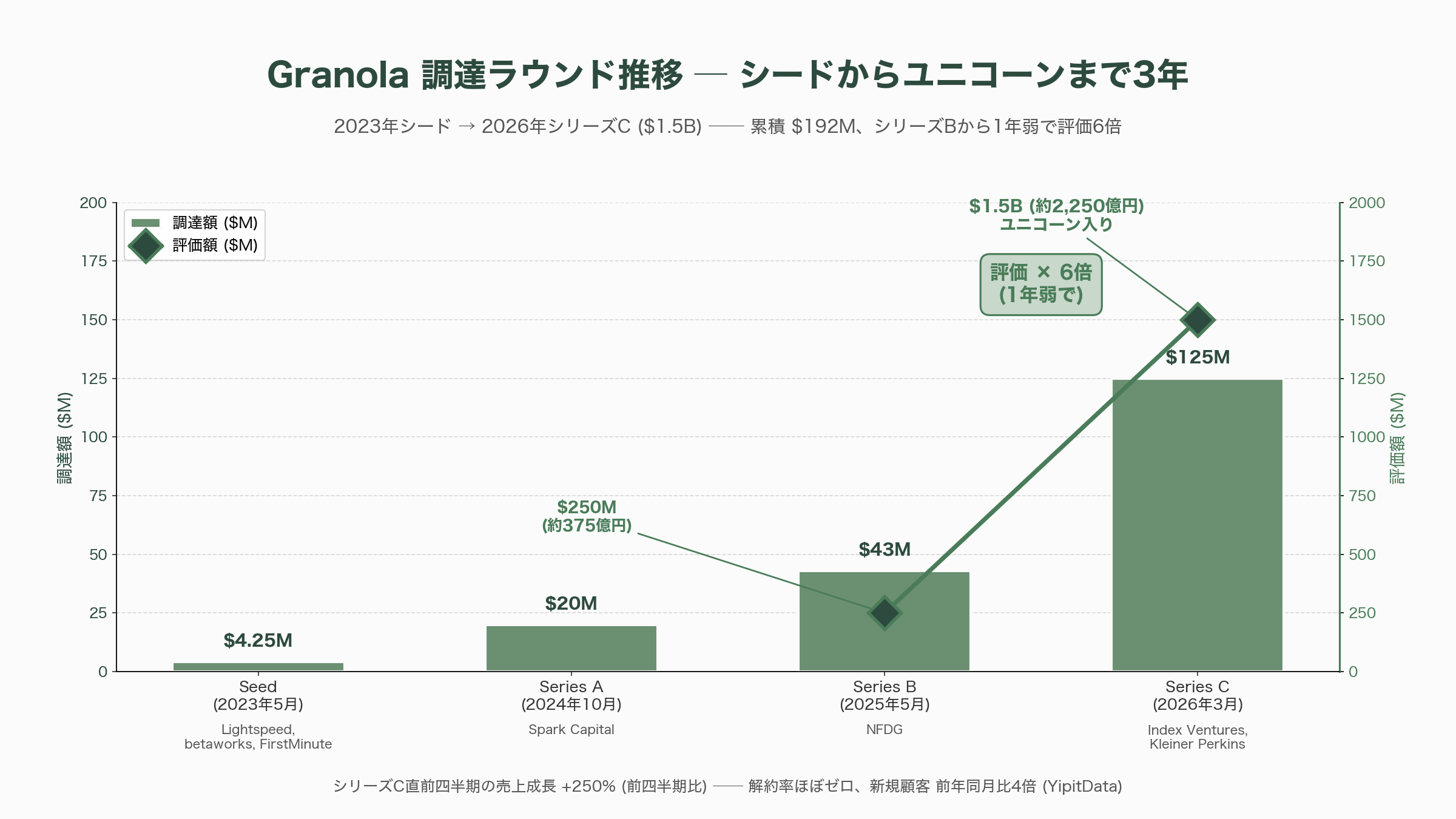

Granolaは2026年3月25日、Index VenturesのDanny Rimerをリードに、Kleiner PerkinsのMamoon Hamid、既存投資家のLightspeed Venture Partners、Spark Capital、NFDG(Nat Friedman & Daniel Gross)が参加する125Mドル(約187億5,000万円)のシリーズCをクローズし、評価額を$1.5B(約2,250億円)まで引き上げた。Bloombergとtech.eu、TechCrunchが同日付で確報を出している。Sifted、BusinessCloud、EasternEyeなど英メディアは「英国発の最新ユニコーン」として大きく報じており、ロンドン本社のチームは今後12カ月で19人から約80人へと拡大する計画も明かされている。

過去ラウンドを並べると、その駆け上がりかたが際立つ。2023年5月のシードでLightspeed、betaworks、FirstMinuteから$4.25M(約6億3,750万円)、2024年10月にはSpark Capitalをリードに$20M(約30億円)のシリーズA、2025年5月14日にはNFDGをリードに$43M(約64億5,000万円)/評価額$250M(約375億円)のシリーズBという経路を経て、Series C時点で累積調達額は$192M(約288億円)に達した。シリーズBから1年弱で評価が6倍へ跳ねた背景には、シリーズC直前四半期の売上が前四半期比で250%伸びたという、SaaSとしては異常な成長率がある。YipitDataのスペンドパネル分析(2026年3月公開)も、Granolaが2026年2月に新規顧客を前年同月比4倍で獲得し、6カ月で支出が3倍、解約率はほぼゼロと報告しており、競合の支出が頭打ちになるなかで明確に独走していると結論付けている。

VCサイドの言葉も興味深い。Lightspeedの当時パートナーだったMike MignanoはMedium寄稿「The Future is Context-Aware」で、Granolaへの初期投資について「2人の創業者がこのプロダクトをこの瞬間にやることが、世代を代表する企業を生み得る組み合わせだった」と語り、テキストエディタからIDEへの進化と同じ「IDE化」が日常業務に起きると主張している。シリーズCをリードしたIndex VenturesのDanny Rimerは、Reworkedや英メディアに対し「Granolaは、テクノロジーが本来引き出すべき人と人とのつながりを高めながら、明確な生産性向上を実現している」と述べ、「使ってみた後に残ったのは効率ではなく『人間性』だった」と異色の表現で投資理由を説明した。創業者Pedregalは公式コメントで「これらの企業はノートを残すためだけでなく、コンテキストを残すためにGranolaに来ている。会話のトランスクリプトは社内で何が起きているかを最も豊かに記述するソースであり、強力なAIモデルと組み合わせることで、これまで不可能だったワークフローが解放される」と語り、製品が「会議録ツール」から「コンテキスト基盤」へと位置を変えたことを宣言している。

エンタープライズ側の採用先も、Vanta、Gusto、Thumbtack、Asana、Cursor、Lovable、Decagon、Mistral AIといった、シリコンバレーで「次世代AI企業」と目される会社が並ぶ。SiftedはCursorとGoustoを代表事例として挙げており、PathfoundersやPathnewsなど投資家向けメディアは、次の打ち手として「企業ごとのファインチューン済みモデル(company-specific AI models)」が登場する可能性を指摘している。

メディアの受け止め──TechCrunch、Bloomberg、Sifted、Reworkedの論調

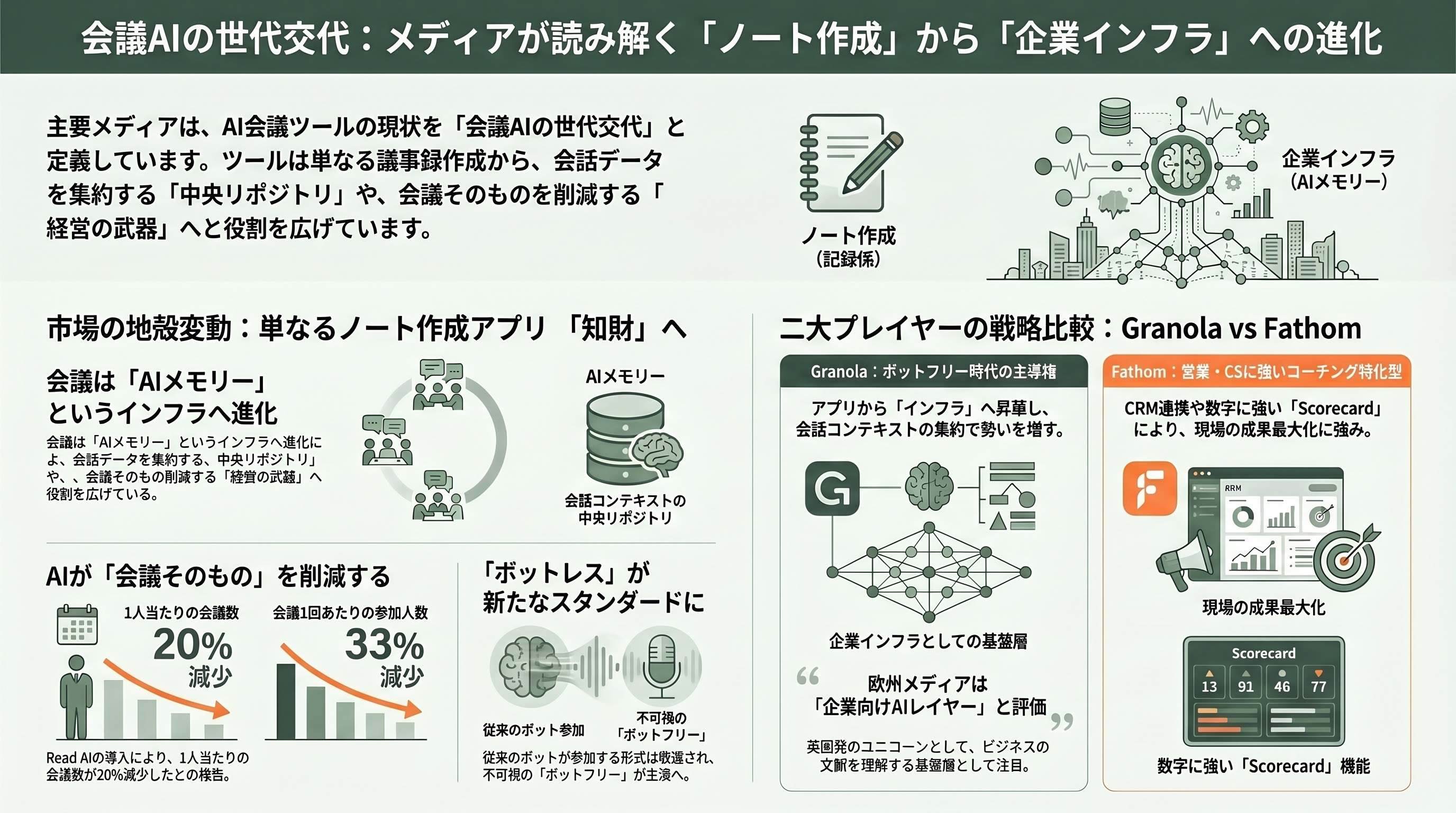

主要メディアの論調は概ね一致しており、両社の競争を「会議AIの世代交代」として位置付けている。TechCrunchはGranolaのシリーズCを「ノートテイカーから企業向けAIアプリへ」というタイトルで報じ、続報の4月15日付Fathom記事を「Granolaに対抗するためのボットレスモード追加」と明確に位置付けた。Bloombergは「シリコンバレーのワーカーの間で勢いを増すAIノートテイカー」と紹介し、Sifted、tech.eu、TNW(The Next Web)といった欧州系メディアは「英国発ユニコーン」と「企業向けAIコンテキストレイヤー」の2軸で報じている。

Reworkedは「Meetings Become AI Memory(会議がAIメモリーになる)」と踏み込み、Granolaが目指すのは個別アプリではなく「会話コンテキストの中央リポジトリ」であると総括した。SiliconANGLEは技術的な側面から、MCPと2系統APIによってGranolaの位置がアプリからインフラに移った点を強調している。一方Fathomについては、Sales/CSチームに強いCRM連携と「数字に強いコーチングScorecard」が評価される一方、tldv.ioなどの比較レビューは「ボットの可視性が嫌われ始めている」「ボットフリー時代の主導権はGranolaが握りつつある」と踏み込んだ評価を出している。Fortuneは2026年2月1日付の記事「In the age of AI, better meetings might be your company's secret weapon」で、AI会議ツールが普及した結果、Read AIユーザーは1人当たり会議数が20%、参加人数が33%減ったと報じており、「会議の代わりに何を出席するか」ではなく「会議そのものを減らす」流れが強まっていることを指摘している。

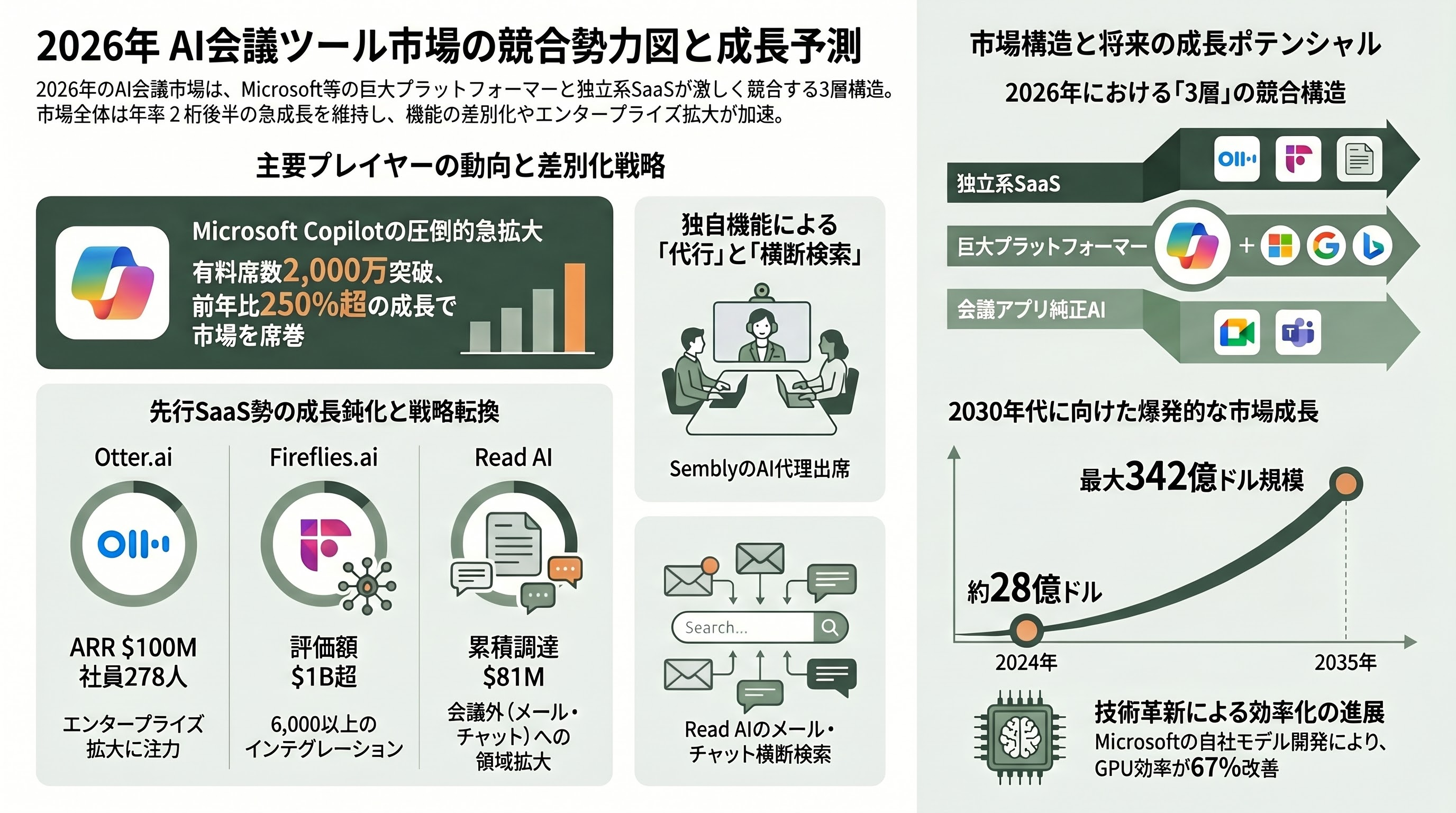

競合勢力図──Otter、Fireflies、Sembly、Read AI、そしてMicrosoft Copilot

両社の周辺には、規模も思想も異なる複数のプレイヤーが共存している。古参のOtter.aiはサム・リャンらが2016年に創業し、2025年末にARR$100M(約150億円)を達成、社員数は約278人(2026年4月時点)まで拡大した。直近の主要調達は2021年2月の$50M(約75億円)/シリーズBで止まっており、累積調達は$70M(約105億円)規模。2026年3月にはKenny Scannellを最高売上責任者(CRO)に迎え、エンタープライズ拡大に舵を切った。Fireflies.aiはYC同期でもあり、6,000以上のインテグレーションが武器、2025年6月時点で$1B(約1,500億円)超の評価額を獲得しているが、2021年以降は新規調達なし、社員数も117人にとどまっている。YipitDataの分析では、Otter.aiとFireflies.aiの顧客数は依然Granolaよりそれぞれ20%、40%多いものの、いずれも成長は鈍化傾向にある。

代行出席という観点では、ニューヨーク本社のSembly AIが「Proxy Attendance」を独立した機能名として打ち出している唯一に近い存在で、ユーザーが出られない会議にAIエージェントを「自分の代理」として送り、事前に指定したメッセージを伝えさせ、終了後にパーソナライズされた要約を送る、という仕様を提供する。48言語対応、Zoom/Teams/Webex/Meet対応で、2026年3月1日にプラン名称と構造を再編した。Read AIはDavid Shimらが2021年に創業、2024年4月にGoodwater Capitalが主導するシリーズA $21M(約31億5,000万円)、同年10月にSmash Capitalが主導するシリーズB $50M(約75億円)/評価額$450M(約675億円)を調達し、累積$81M(約121億5,000万円)。会議だけでなくメール、チャットを横断的に検索する「Search Copilot」を打ち出し、用途を会議の外に広げている。

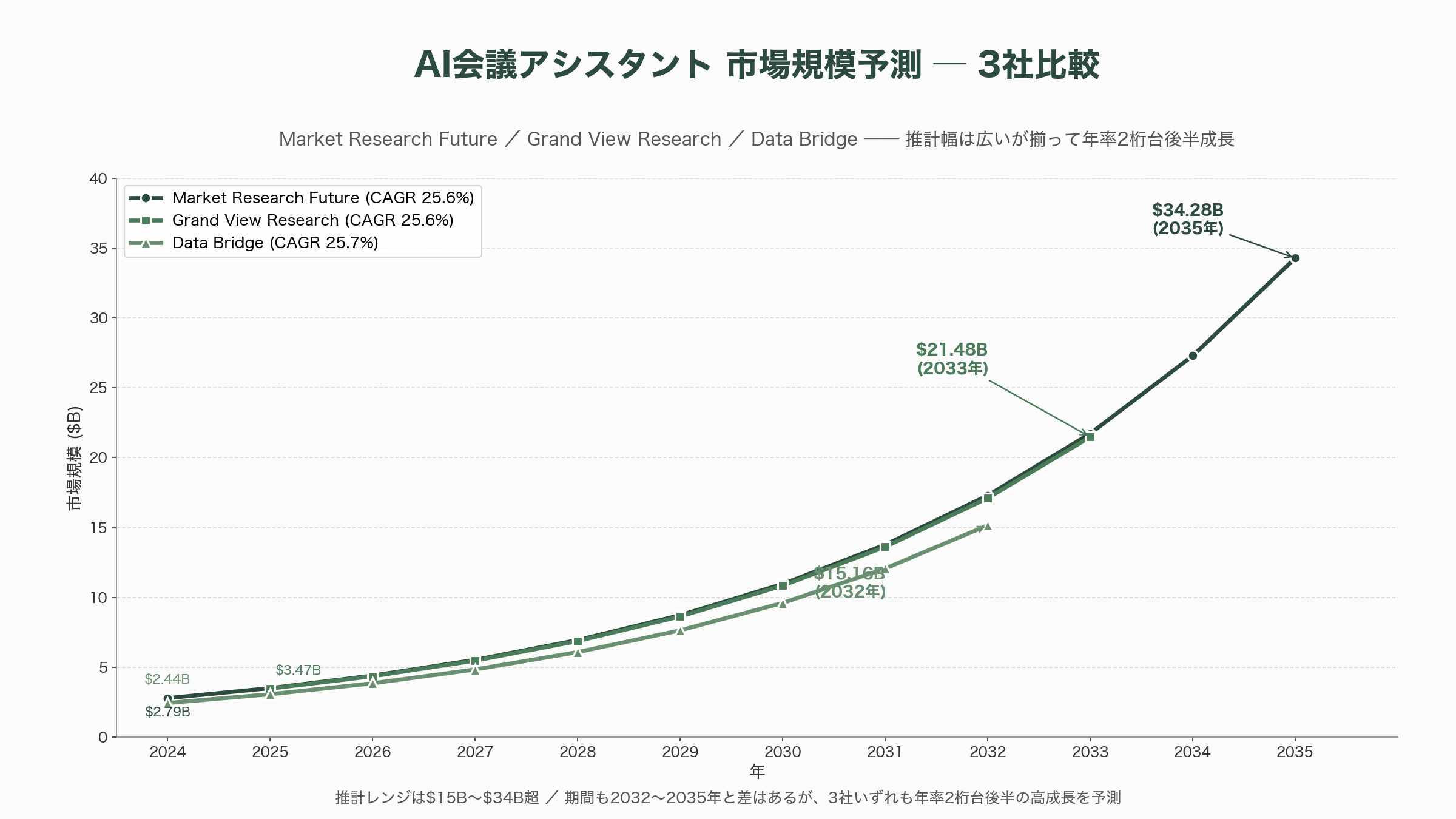

そして見落とせないのがMicrosoft Copilotの存在である。Microsoft 365ライセンスに上乗せでユーザーあたり月額30ドル(約4,500円)と単価は高いが、TeamsやOutlook、Wordとネイティブに統合され、2026年3月期のMicrosoft決算ではCopilot有料席数が2,000万を突破し前年比250%超で拡大した。Microsoftは自社の音声モデル「MAI-Transcribe-1」を開発し、GPU効率を67%改善したとも公表している。GranolaやFathomのような独立系SaaSと、Microsoftのような巨大プラットフォーマー、そしてZoom AI Companionに代表される会議アプリ自身のAI機能──この3層の同時並走が、2026年のAI会議市場の現状である。市場調査各社の推計には幅があり、Market Research Futureは2024年$2.789B(約4,184億円)→2035年$34.28B(約5兆1,420億円)、Grand View Researchは2025年$3.47B(約5,205億円)→2033年$21.48B(約3兆2,220億円)、Data Bridgeは2024年$2.44B(約3,660億円)→2032年$15.16B(約2兆2,740億円)と、いずれにせよ年率2桁台後半の成長が見込まれている。

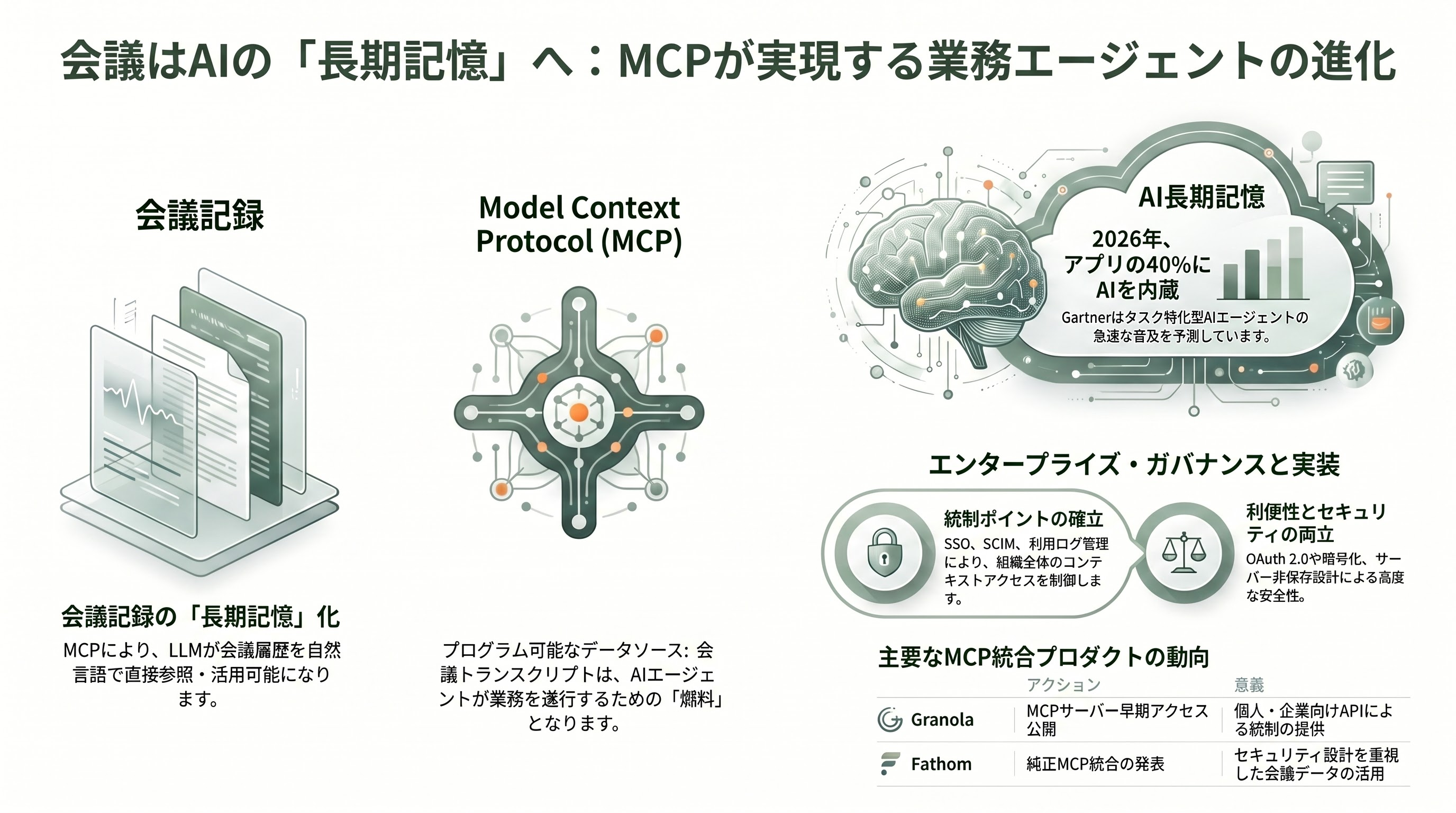

MCPと「会議=AIエージェントの長期記憶」という新しいレイヤー

両社の最新アップデートに共通するキーワードがModel Context Protocol(MCP)である。Granolaは2026年2月4日にMCPサーバーを早期アクセスとして公開、Fathomは2026年4月25日に純正のMCP統合を発表した。これは、ClaudeやChatGPT、Cursor、Claude Codeなど対応するLLMクライアントが、ユーザーの会議履歴を自然言語で問い合わせできるという仕組みで、結果的に会議記録は「AIエージェントが業務を実行するための長期記憶」へと格上げされた。

Reworkedは「あなたの会議は今やプログラム可能なデータソース」と表現し、Granolaの個人API/エンタープライズAPIをCTO向けの新しい統制ポイントとして取り上げた。具体的には、エンタープライズAPIによって組織管理者がチーム全体の会議コンテキストへのアクセスを統制でき、SSO、SCIM、利用ログ、削除権限を含むガバナンスレイヤーが整備された。Fathom側もOAuth 2.0と暗号化、サーバー側非保存というセキュリティ設計を強調しており、両社ともMCPの「便利さ」と「ガバナンスの重さ」をセットで売る方針が明確である。Gartnerは2025年8月、2026年までに業務アプリの40%がタスク特化型AIエージェントを内蔵すると予測しているが、その「エージェントが社内の文脈を理解する」ための燃料となるのが、まさに会議トランスクリプトであることが、こうした製品設計から見えてくる。

これから観測すべき動き──2026年Q3〜Q4の展望

シリコンバレーのVCコミュニティとアナリスト各紙の見立てを総合すると、2026年下半期に観測すべき動きは大きく3つある。第1に、Granolaが集めた$125M(約187.5億円)の使途として有力視されているのが、Pathfoundersが指摘した「企業ごとのカスタムAIモデル」であり、トランスクリプトを基盤に各企業の業務語彙・人物関係・意思決定パターンに合わせたファインチューンを提供できれば、競合とは別次元の差別化になる。早ければ2026年Q3〜Q4にベータが見えてくる可能性がある。第2に、Fathomは4月のBot-Free CaptureとMCP統合に続き、近く投入予定のiOSアプリで対面会議とハイブリッド会議のキャプチャに踏み込む。会議室の在席率が戻りつつある北米の現状を捉えれば、純粋なオンライン会議市場よりむしろ競争が緩く、シェアを取りに行く現実的な選択肢である。第3に、Microsoft Copilotの自社音声モデル投入と席数拡大、Zoom AI CompanionやGoogle Meet Geminiの強化が、Granola/Fathomの差別化軸である「ボットレスのプライバシー」「ローカル処理」「会議横断のコンテキスト」を相対化していく。両社が2026年下半期に何を「コンテキストレイヤー」として囲い込めるか、特にMCP対応企業数とAPI経由の収益(プラットフォーム化の指標)が、次のラウンドの評価額を決めるだろう。

代行出席型と非同期型は、表面的には対立して見えながら、実際には「人間が会議の負荷から降り、AIが会議の文脈を引き継ぐ」という同じゴールへ別の入口から向かっている。VCがGranolaに2,250億円の値札を付けた理由は、ノート機能ではなく、その先にある「企業の会話資産」というレイヤーへの先行投資であり、Fathomが慌ただしく投入したボットレスモードは、その同じレイヤーを取り逃さないための応戦である。会議は変わる。出るかどうかではなく、「誰が、何を、いつ、どこに残すか」が問われるフェーズに、市場は入った。

これから観測すべき動き──2026年Q3〜Q4の展望

シリコンバレーのVCコミュニティとアナリスト各紙の見立てを総合すると、2026年下半期に観測すべき動きは大きく3つある。第1に、Granolaが集めた$125M(約187.5億円)の使途として有力視されているのが、Pathfoundersが指摘した「企業ごとのカスタムAIモデル」であり、トランスクリプトを基盤に各企業の業務語彙・人物関係・意思決定パターンに合わせたファインチューンを提供できれば、競合とは別次元の差別化になる。早ければ2026年Q3〜Q4にベータが見えてくる可能性がある。第2に、Fathomは4月のBot-Free CaptureとMCP統合に続き、近く投入予定のiOSアプリで対面会議とハイブリッド会議のキャプチャに踏み込む。会議室の在席率が戻りつつある北米の現状を捉えれば、純粋なオンライン会議市場よりむしろ競争が緩く、シェアを取りに行く現実的な選択肢である。第3に、Microsoft Copilotの自社音声モデル投入と席数拡大、Zoom AI CompanionやGoogle Meet Geminiの強化が、Granola/Fathomの差別化軸である「ボットレスのプライバシー」「ローカル処理」「会議横断のコンテキスト」を相対化していく。両社が2026年下半期に何を「コンテキストレイヤー」として囲い込めるか、特にMCP対応企業数とAPI経由の収益(プラットフォーム化の指標)が、次のラウンドの評価額を決めるだろう。

代行出席型と非同期型は、表面的には対立して見えながら、実際には「人間が会議の負荷から降り、AIが会議の文脈を引き継ぐ」という同じゴールへ別の入口から向かっている。VCがGranolaに2,250億円の値札を付けた理由は、ノート機能ではなく、その先にある「企業の会話資産」というレイヤーへの先行投資であり、Fathomが慌ただしく投入したボットレスモードは、その同じレイヤーを取り逃さないための応戦である。会議は変わる。出るかどうかではなく、「誰が、何を、いつ、どこに残すか」が問われるフェーズに、市場は入った。

Sources

- Granola raises $125M, hits $1.5B valuation as it expands from meeting notetaker to enterprise AI app — TechCrunch (2026-03-25)

- AI Notetaker Granola Hits $1.5 Billion Value in $125 Million Funding — Bloomberg (2026-03-25)

- AI notetaking startup Granola hits unicorn status with $125m Series C — Sifted

- Granola raises $125M at $1.5B valuation to turn meetings into enterprise AI context — TNW

- Index and Kleiner Perkins just backed Granola's $125M raise — Tech Funding News

- Granola Lands $125M to Turn Meetings Into AI Memory — Reworked

- Fathom adds a bot-less meeting mode in a bid to take on Granola — TechCrunch (2026-04-15)

- Fathom Unveils Major Platform Update — BusinessWire (2026-04-15)

- AI notetaker Fathom raises $17M — TechCrunch (2024-09-19)

- Granola Launches AI Workspace for Teams and Raises $43M Series B — BusinessWire

- VCs love using the AI meeting notepad Granola, so they gave it $20M — TechCrunch (2024-10-23)

- The Future is Context-Aware — Michael Mignano, Lightspeed (Medium)

- Introducing Granola MCP — Granola Blog

- Fathom MCP: Connect Claude & ChatGPT — Fathom Help Center

- How Fathom.ai hit $30M revenue with a 100 person team in 2025 — Latka

- AI note takers are flooding Zoom calls as workers opt to skip meetings — Washington Post (2025-07-02)

- In the age of AI, better meetings might be your company's secret weapon — Fortune (2026-02-01)

- Is Granola the breakout leader in AI note taking? — YipitData

- Sembly AI — Agentic Augmentation Platform for Professional Services

- Read AI raises $21MM, Introduces AI-Summaries — Read.ai

- Granola — Lightspeed Venture Partners portfolio page

- Granola integrations: complete guide — Granola Blog

- Microsoft Earnings 2026: AI Hits $37B Run Rate — UC Today

- Gartner Predicts 40% of Enterprise Apps Will Feature Task-Specific AI Agents by 2026

- AI Meeting Assistants Market Size — Market Research Future

- Granola, founded in 2023, becomes latest UK unicorn — BusinessCloud

- After hitting a $1.5 Billion valuation, Granola's next move could be company-specific AI models — Pathfounders

- Granola raises $125M at $1.5BN valuation — Tech.eu (2026-03-25)